KLASYFIKACJA MODELI

EKONOMETRYCZNYCH -

WERYFIKACJA

JEDNORÓWNANIOWEGO

MODELU

EKONOMETRYCZNEGO

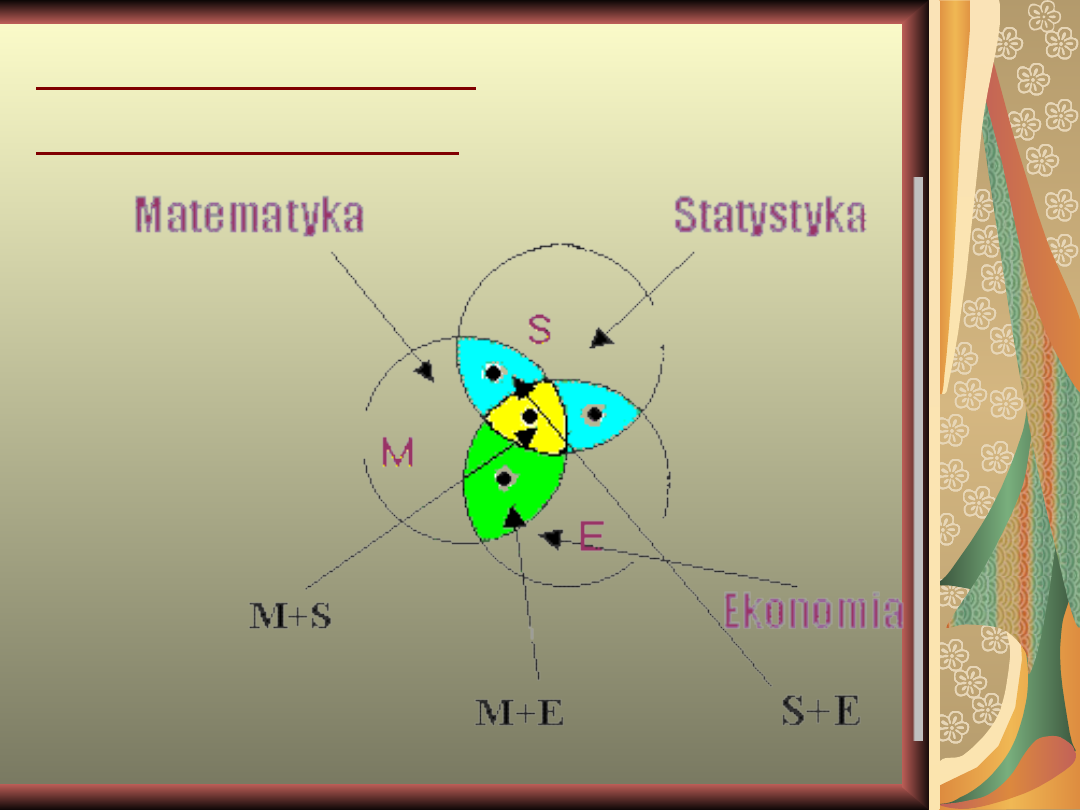

POCHODZENIE

EKONOMETRII

MODEL

EKONOMETRYCZNY

Modelem ekonometrycznym nazywamy

formalny opis stochastycznej zależności

wyróżnionej wielkości, zjawiska lub przebiegu

procesu ekonomicznego od czynników, które je

kształtują, wyrażony w formie pojedynczego

równania bądź układu równań. Strukturę każdego

równania określają: zmienna objaśniana,

zmienne objaśniające (nielosowe lub losowe)

mające ustaloną treść ekonomiczną, parametry

strukturalne ,zmienna losowa (tradycyjnie

nazywana składnikiem losowym) o nieznanej

treści oraz określony typ związku funkcyjnego

między zmienną objaśnianą a zmiennymi

objaśniającymi i składnikiem losowym.

KLASYFIKACJA ZMIENNYCH

WYSTĘPUJĄCYCH W MODELU

EKONOMETRYCZNYM

A - zmienne endogeniczne: bieżące i

opóźnione (wyjaśniane przez model),

B - zmienne egzogeniczne: bieżące i

opóźnione (nie wyjaśniane przez

model).

C - zmienne objaśniane

D - zmienne objaśniające.

KLASYFIKACJA MODELI

EKONOMETRYCZNYCH

- modele jednorównaniowe

-modele wielorównaniowe,

- modele nieliniowe

- modele nieliniowe

- modele proste,

- modele rekurencyjne,

- modele o równaniach

współzależnych

RODZAJE WERYFIKACJI

weryfikację merytoryczną,

która ma na celu stwierdzenie

merytorycznej poprawności

modelu,

weryfikację statystyczną,

która ma celu stwierdzenie czy

model spełnia postulaty

sformułowane w teorii

ekonometrii i statystyki.

Współczynnik determinacji R

2

wskazuje, jaka część ogólnej

zaobserwowanej

Zmienności zmiennej objaśnianej

została wyjaśniona przez model

ekonometryczny.

Współczynnik indeterminacji φ

2

mierzy natomiast tę część

zaobserwowanej zmienności

zmiennej objaśnianej, która nie

została przez model wyjaśniona.

Współczynnik determinacji R

2

wskazuje, jaka część ogólnej

zaobserwowanej

Zmienności zmiennej objaśnianej

została wyjaśniona przez model

ekonometryczny.

Współczynnik indeterminacji φ

2

mierzy natomiast tę część

zaobserwowanej zmienności

zmiennej objaśnianej, która nie

została przez model wyjaśniona.

Współczynnik indeterminacji

określony jest wzorem

Φ

2

= Σ (y – ŷ)

2

/ Σ (y - ỹ)

2

Wspólczynnik determinacji

oznaczany jest natomiast jako

R

2

= 1 – φ

2

o ile φ

2

jest mniejsze lub równe

1.

Współczynnik indeterminacji

określony jest wzorem

Φ

2

= Σ (y – ŷ)

2

/ Σ (y - ỹ)

2

Wspólczynnik determinacji

oznaczany jest natomiast jako

R

2

= 1 – φ

2

o ile φ

2

jest mniejsze lub równe

1.

Istotność zmiennych

objaśniających

Zmienna objaśniająca jest

„istotna”, gdy w zauważalny

(wyraźny) sposób wpływa na

zmienną objaśnianą.

W wypadku modelu liniowego Y =

a0 + a1X1 + ... + anXn zmienna

jest istotna, gdy parametr przy niej

stojący jest istotnie różny od zera.

Zmienna objaśniająca jest

„istotna”, gdy w zauważalny

(wyraźny) sposób wpływa na

zmienną objaśnianą.

W wypadku modelu liniowego Y =

a0 + a1X1 + ... + anXn zmienna

jest istotna, gdy parametr przy niej

stojący jest istotnie różny od zera.

1Obliczamy tzw., empiryczną statystykę

Studenta, t

k ,

dotyczącą badanej zmiennej

objaśniającej.

2Ustalamy krytyczną wartość statystyki

Studenta, t

KR

.

3Porównujemy moduł empirycznej statystyki

Studenta z wartością krytyczną:

oZmienną objaśniającą uznaje się za

istotną, jeśli związana z nią

statystyka empiryczna jest co do

modułu większa od wartości

krytycznej, tzn. , jeśli

| t

k

|

> t

KR

,

oJeśli natomiast jest odwrotnie, tzn. |

t

k

| ≤ t

KR

to badaną zmienną

objaśniającą uznajemy za nieistotną.

1Obliczamy tzw., empiryczną statystykę

Studenta, t

k ,

dotyczącą badanej zmiennej

objaśniającej.

2Ustalamy krytyczną wartość statystyki

Studenta, t

KR

.

3Porównujemy moduł empirycznej statystyki

Studenta z wartością krytyczną:

oZmienną objaśniającą uznaje się za

istotną, jeśli związana z nią

statystyka empiryczna jest co do

modułu większa od wartości

krytycznej, tzn. , jeśli

| t

k

|

> t

KR

,

oJeśli natomiast jest odwrotnie, tzn. |

t

k

| ≤ t

KR

to badaną zmienną

objaśniającą uznajemy za nieistotną.

Document Outline

Wyszukiwarka

Podobne podstrony:

klasyfikacja modeli ekonometrycznych IWNJBDPWDCX2JOZKKR5T36JDZKC3PLF26RCRG7I

wyklady z ekonometrii, Estymacja i weryfikacja liniowych jednorównaniowych modeli ekonometrycznych

CW 2 KLASYFIKACJA PODATKOW EKONOMIA

4. Koszty i ich klasyfikacja, Anatomia, Ekonomia, Podstawy prawa i ekonomiki

WEiP (5 Prognozowanie na podstawie modeli ekonometrycznych 2010)

WEiP (4 Prognozowanie na podstawie modeli ekonometrycznych 2011)

Proces budowy modeli ekonomicznych

Kryteria klasyfikacji kosztów, Ekonomia, Studia, I rok, Rachunkowość

1.Klasyfikacja+przedmiot, ekonomia, Doradztwo ubezpieczeniowe

więcej podobnych podstron