ZARZĄDZANIE

PROJEKTAMI

Zarządzanie zasobami finansowymi

w projekcie

ZARZĄDZANIE

PROJEKTAMI

Zarządzanie zasobami finansowymi

w projekcie

1

dr inż. Ryszard Bielski

e-mail: r.bielski@wsaib.pl

dr inż. Ryszard Bielski

e-mail: r.bielski@wsaib.pl

21-12-21

2

ZAKRES

PRZEDMIOTU:

ZAKRES

PRZEDMIOTU:

1.Elementy zarządzania finansami w

projekcie

2.Szacowanie kosztów projektów

3.Budżetowanie kosztów projektów

4.Określenie

przepływu

środków

finansowych w projekcie

5.Realizacja

projektu

od

strony

finansowej

6.Ocena

efektywności

finansowej

realizacji projektu

dr inż. Ryszard Bielski

dr inż. Ryszard Bielski

3

1. Elem

enty

zarząd

zania

finansa

mi w

projekc

ie

4

Podstawowe rodzaje zasobów projektu:

czynnik ludzki: ludzie z określoną wiedza i

umiejętnościami,

zasoby techniczne: narzędzia, maszyny,

urządzenia, a także budynki i pomieszczenia,

zasoby materiałowe: materiały niezbędne

miedzy

innymi

do

wytworzenia

wyniku

końcowego.

Środki – zasoby finansowe: niezbędne na

pokrycie kosztów użycia ww. zasobów.

Inne zasoby, np.: zbiory informacji i wiedzy

dr inż. Ryszard Bielski

Planowanie organizacyjne -

udziałowcy

Planowanie organizacyjne -

udziałowcy

dr inż. Ryszard Bielski

5

Elementy finansowania w

projekcie

Elementy finansowania w

projekcie

Roboczo

godziny

Czas

Inicjacja

Definiowanie i

planowanie

Faza REALIZACJI

(wykonawcza)

Faza

ZAMYKAJĄCA

jakoś

ć!

koszty i

czas

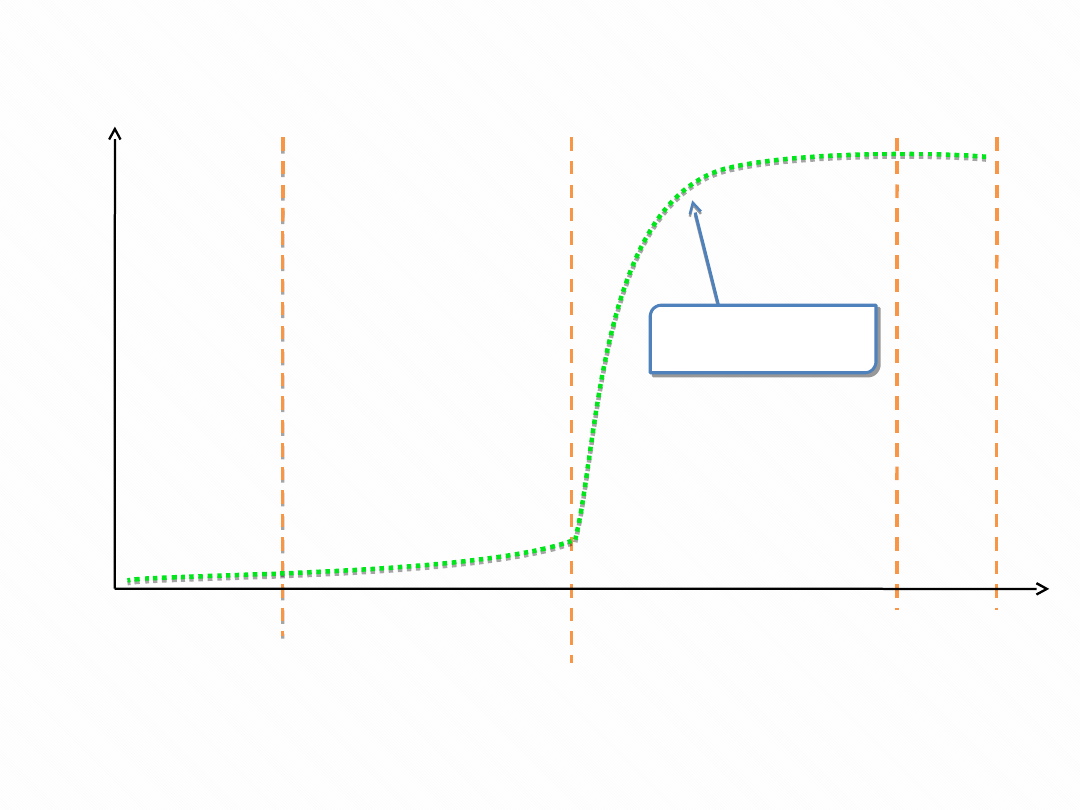

Typowa intensywność prowadzenia prac w

projekcie

koszt

y

niskie

dr inż. Ryszard Bielski

6

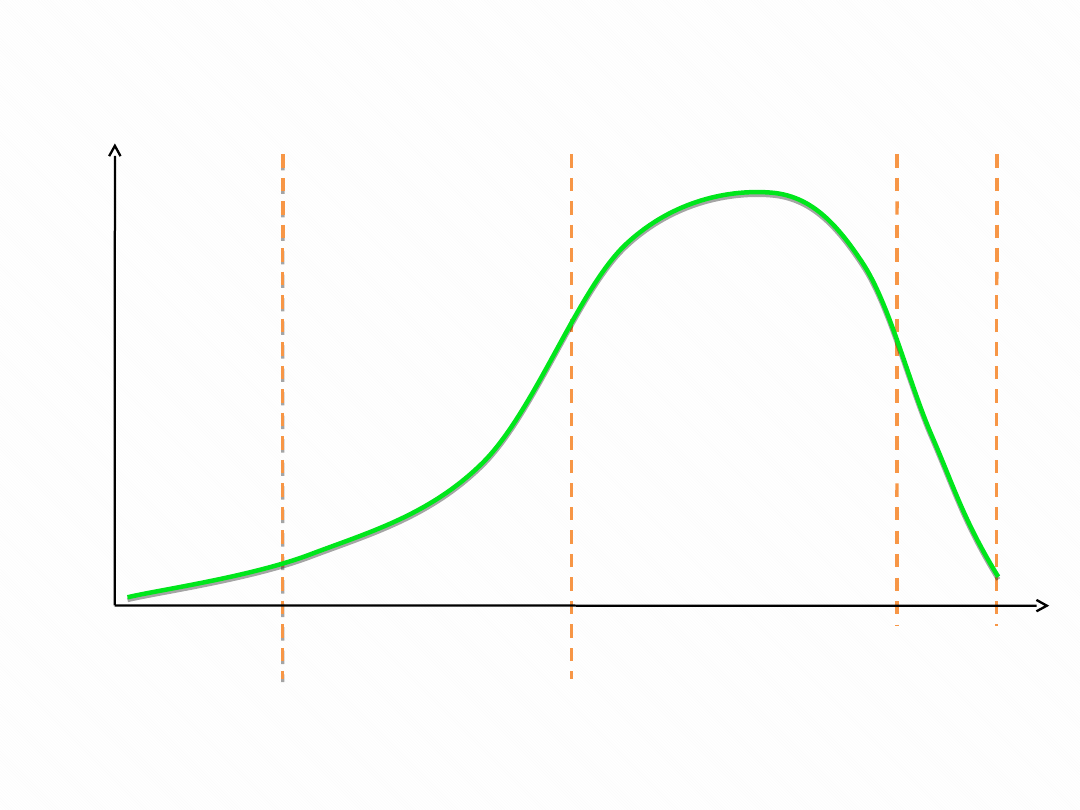

Elementy finansowania w

projekcie

Elementy finansowania w

projekcie

Koszty

Czas

Inicjacja

Definiowanie i

planowanie

Faza REALIZACJI

Faza

ZAMYKAJĄCA

Typowy przebieg ponoszenia kosztów w projekcie

Faza

przygotowawcza

Sumaryczne

koszty

Sumaryczne

koszty

7

Elementy zarządzania

finansami w projekcie – dane

wejściowe

Elementy zarządzania

finansami w projekcie – dane

wejściowe

a) struktura podziału pracy (WBS),

b) harmonogram realizacji projektu ( wykres Gantta),

c) zaplanowanie zapotrzebowanie na zasoby ( jakie

zasoby? w jakich ilościach? w jakim czasie będą

wykorzystywane?),

d) zasady naliczania kosztów pośrednich ( kosztów nie

wynikających z kosztów użycia zasobów), np. koszty

ogrzewania, obsługi administracyjnej, amortyzacja:

jako narzut do kosztów bezpośrednich np. robocizny.

dr inż. Ryszard Bielski

8

dr inż. Ryszard Bielski

2. Szac

owanie

kosztów

projekt

u

9

dr inż. Ryszard Bielski

Szacowanie kosztów projektu

- wprowadzenie

Szacowanie kosztów projektu

- wprowadzenie

Koszty

ogólnozakłado

we

K.

Ogólnozakłado

we łączne

Koszty

bezpośrednie

K.

bezpośrednie

łącznie

Koszty

zmienne

Koszty

stałe

K.

zmienne

łącznie

K.

zmienne

łącznie

K.

stałe

łącznie

K.

stałe

łącznie

ŁĄCZNE

KOSZTY

ŁĄCZNE

KOSZTY

Koszty

bezpośrednie

K. pośrednie

łącznie

10

dr inż. Ryszard Bielski

Szacowanie kosztów -

przybliżanie kosztów

Szacowanie kosztów -

przybliżanie kosztów

… jednoetapowe ( na etapie planowania i

definiowania projektu):

•

w projektach niewielkich,

•

w projektach, w których z góry określona jest

maksymalna kwota pieniężna na realizację

projektu.

…wieloetapowe

w

projektach

złożonych,

nowatorskich:

•

pewien podgląd na temat kosztów projektu,

powstaje na etapie planowania i definiowania

projektu,

•

dalsze sprecyzowanie następuje w fazie

wykonawczej (np.: na etapie projektowania),

gdy precyzyjne są rozwiązania techniczne

wyniku projektu.

Pewne korekty kosztów projektu mogą nastąpić również

po wyborze (np.: w oparciu o przetarg)

wykonawców poszczególnych robót.

11

Szacowanie kosztów –

przybliżenie kosztów w

układzie rodzajowym

Szacowanie kosztów –

przybliżenie kosztów w

układzie rodzajowym

Koszty bezpośrednie:

koszt

robocizny

(bezpośredniej,

administracji,

kierownictwa),

koszty materiałów i surowców zużytych do

wytworzenia produktu końcowego,

koszty wytworzenia narzędzi, maszyn,

koszty pozyskania, wiedzy, licencji itp.

Koszty pośrednie:

Koszty

ogólne

jednostki,

koszty

telefonów,

materiałów biurowych, koszty pomieszczeń, obsługa

administracyjna,

amortyzacja,

wykorzystanie

sprzętu komputerowego…

dr inż. Ryszard Bielski

12

dr inż. Ryszard Bielski

a) modelowanie parametryczne,

b) od góry do dołu (ang. top-down estimating) lub też

inaczej szacunek przez analogie (ang. analogous

estimating),

c) od dołu do góry (ang. bottom-up estimating).

Podstawą ww. metod są konsultacje z ekspertami o

odpowiednim doświadczeniu.

Szacownie kosztów - metody

Szacownie kosztów - metody

13

…polega na tym, że:

wpierw

określane

są

koszty

realizacji

poszczególnych elementów wyróżnionych na

najniższym poziomie struktury zakresu prac

(WBS),

następnie dokonuje się sumowania tych

kosztów w ramach elementów wyróżnionych

na wyższych poziomach w WBS,

na końcu otrzymuje się całościowy koszt

realizacji przedsięwzięcia,

o uważana jest za metodę, która umożliwia

określenie

kosztów

projektu

w

sposób

precyzyjny i realistyczny,

o otrzymany wynik to szacunek ostateczny.

dr inż. Ryszard Bielski

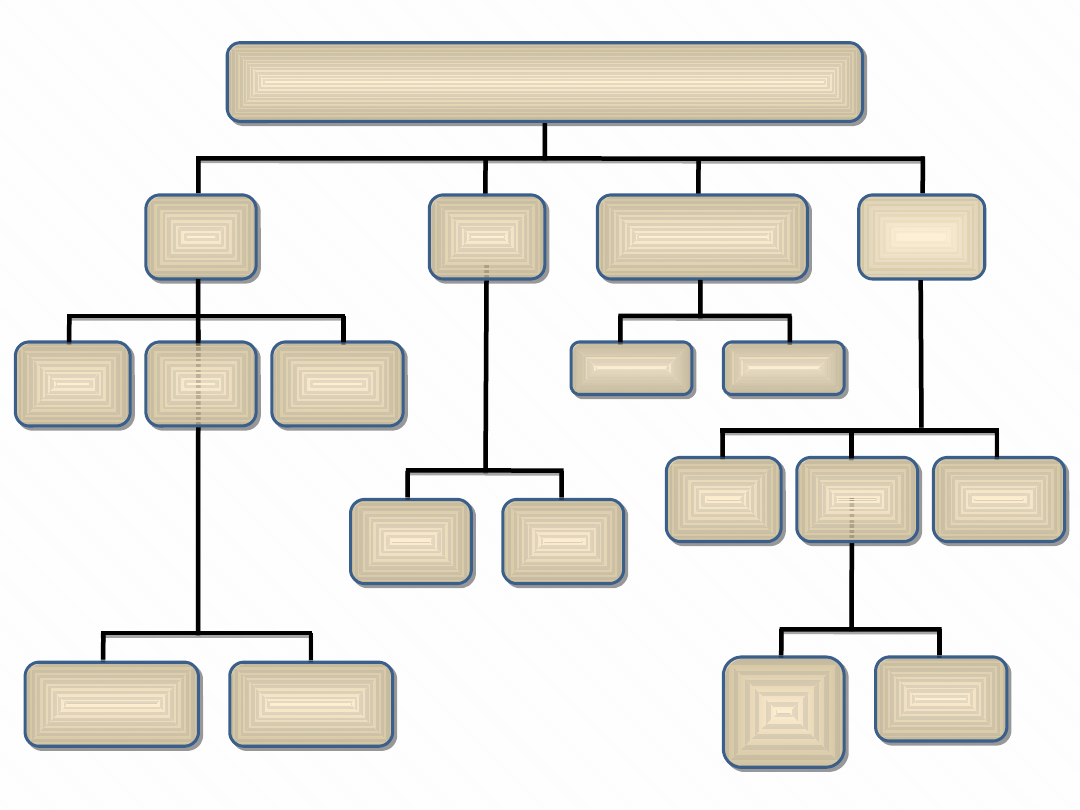

Szacowanie kosztów – metody:

„od dołu do góry”

Szacowanie kosztów – metody:

„od dołu do góry”

Zamówion

e

prezentacj

e 000 zł na

osobę

14

dr inż. Ryszard Bielski

WBS -

KONFERENCJA „ZARZĄDZANIE

PROJEKTAMI”

99999 zł

WBS -

KONFERENCJA „ZARZĄDZANIE

PROJEKTAMI”

99999 zł

Cateri

ng

00000

zł

Cateri

ng

00000

zł

Progra

m

00000

zł

Progra

m

00000

zł

Miejsce

konferencji

00000 zł

Miejsce

konferencji

00000 zł

Progra

m

00000

zł

Progra

m

00000

zł

Uczestn

icy

00000

zł

Progra

m

dodatko

wy

Progra

m

dodatko

wy

Prezent

acje

00000 zł

Prezent

acje

00000 zł

Przygotow

anie

publikacji

00000 zł

Przygotow

anie

publikacji

00000 zł

Kompletow

anie

materiałów

Kompletow

anie

materiałów

W

trakcie

obrad

W

trakcie

obrad

Imprez

a

Imprez

a

Biuro

Biuro

Sale

Sale

Promoc

ja

00000

zł

Promoc

ja

00000

zł

Rada

nauko

wa 000

zł

Rada

nauko

wa 000

zł

Rejestra

cja

Rejestra

cja

Projekt

i druk

broszu

ry

0000zł

Projekt

i druk

broszu

ry

0000zł

Rozsyła

nie

Rozsyła

nie

Druk

materiałów

000 zł na

osobę

Druk

materiałów

000 zł na

arkusz

1000 szt x

3zł/szt

dr inż. Ryszard Bielski

15

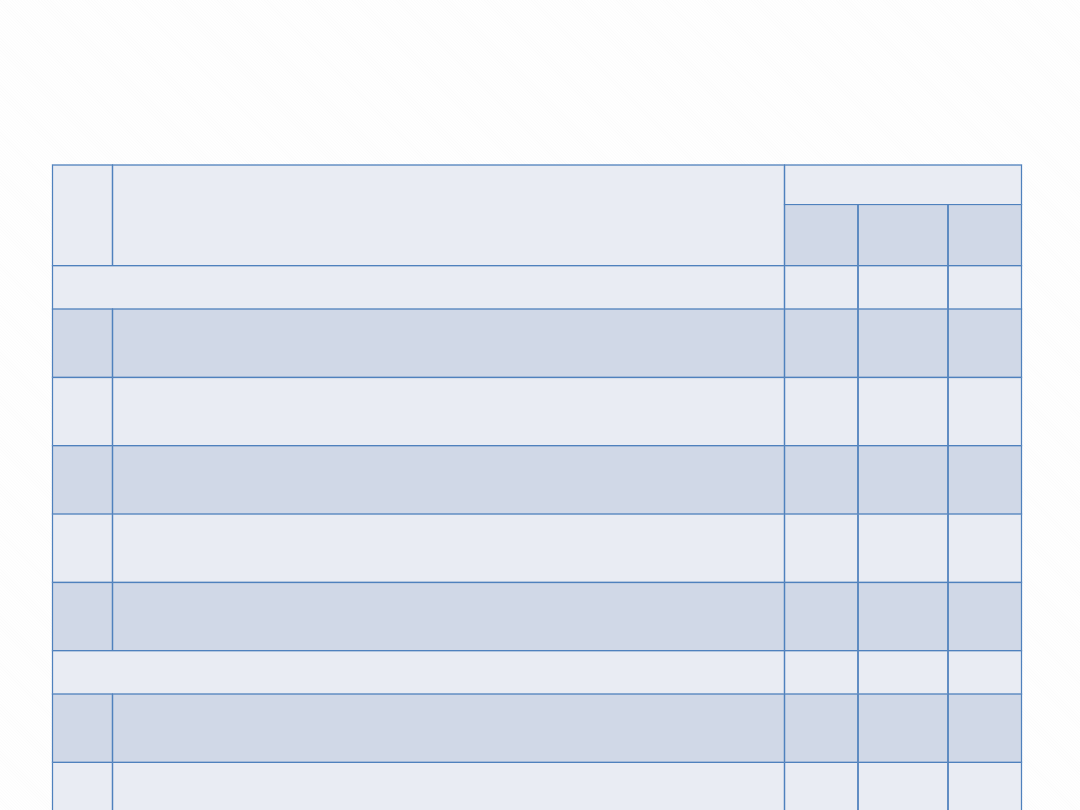

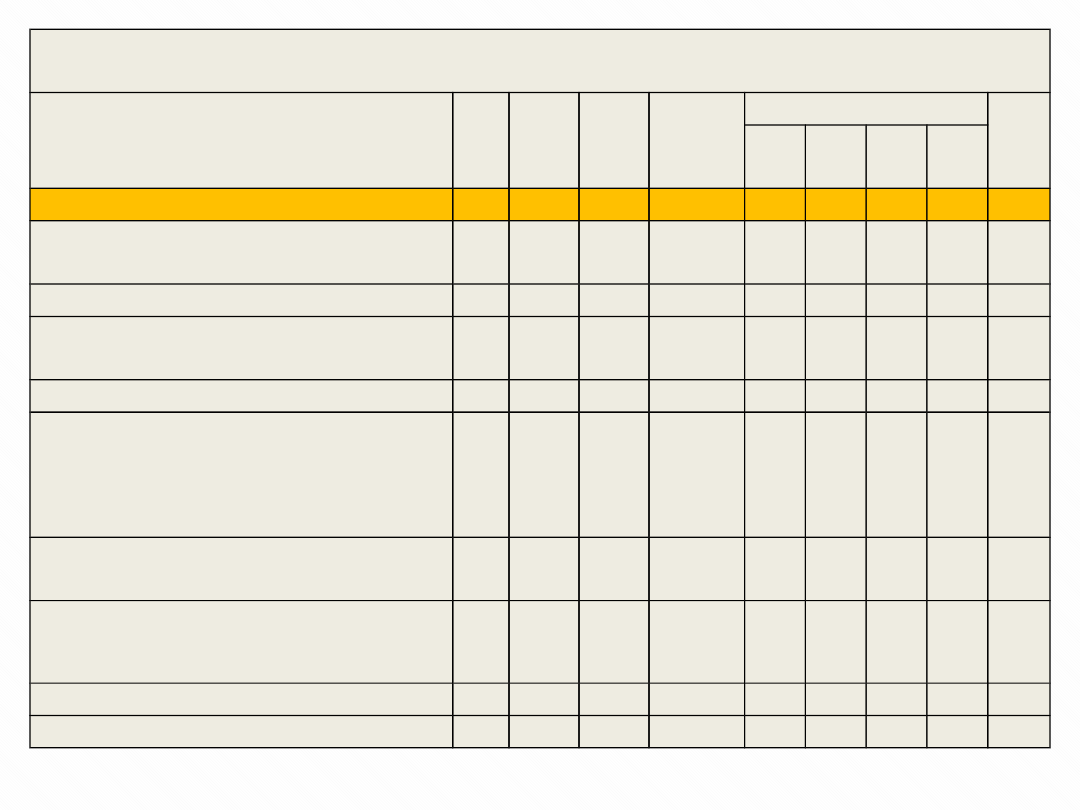

Budżetowanie kosztów – wg

pozycji z harmonogramu i

struktury rodzajowej

Budżetowanie kosztów – wg

pozycji z harmonogramu i

struktury rodzajowej

Pozycja z

harmonogramu (

projekt, etap,

czynności, działanie)

Pozycja rodzajowa kosztu

Łączn

e

koszt

y

Koszty bezpośrednie

Koszty

pośred

nie

materi

ały

robo

cizn

a

transp

ort

usłu

gi

obce

1.

Program

1.1

Kompletowanie

materiałów

1.2

Przygotowanie

publikacji

2.

Catering

2.1

… w trakcie obrad

… w trakcie imprezy

3.

Łączne koszty

16

dr inż. Ryszard Bielski

3.

Budżet

owanie

kosztów

projekt

u

17

Budżetowanie kosztów

Budżetowanie kosztów

… to opracowywanie planu finansowego

realizacji projektu lub inaczej liczbowe

wyrażanie planu działań w projekcie (

podział kosztów na użytek projektu)

podział kosztów i zapotrzebowania na środki

finansowe

do

realizacji

projektu

w

poszczególnych okresach czasu,

zestawienie wg kalendarzowych okresów

(budżet w danym miesiącu, kwartale,

roku),

podział kosztów i zapotrzebowania na środki

finansowe

na

poszczególne:

projekty,

działania oraz czynności),

dr inż. Ryszard Bielski

18

podział kosztów i zapotrzebowania na środki

finansowe w ramach określonych pozycji

rodzajowych,

zestawienie wg rodzaju kosztów (budżet na

robociznę, materiały)

podział kosztów i zapotrzebowania na środki

finansowe w układach mieszanych,

zestawienie wg kilku układów (budżet wg

różnych układów).

dr inż. Ryszard Bielski

Budżetowanie kosztów

Budżetowanie kosztów

dr inż. Ryszard Bielski

19

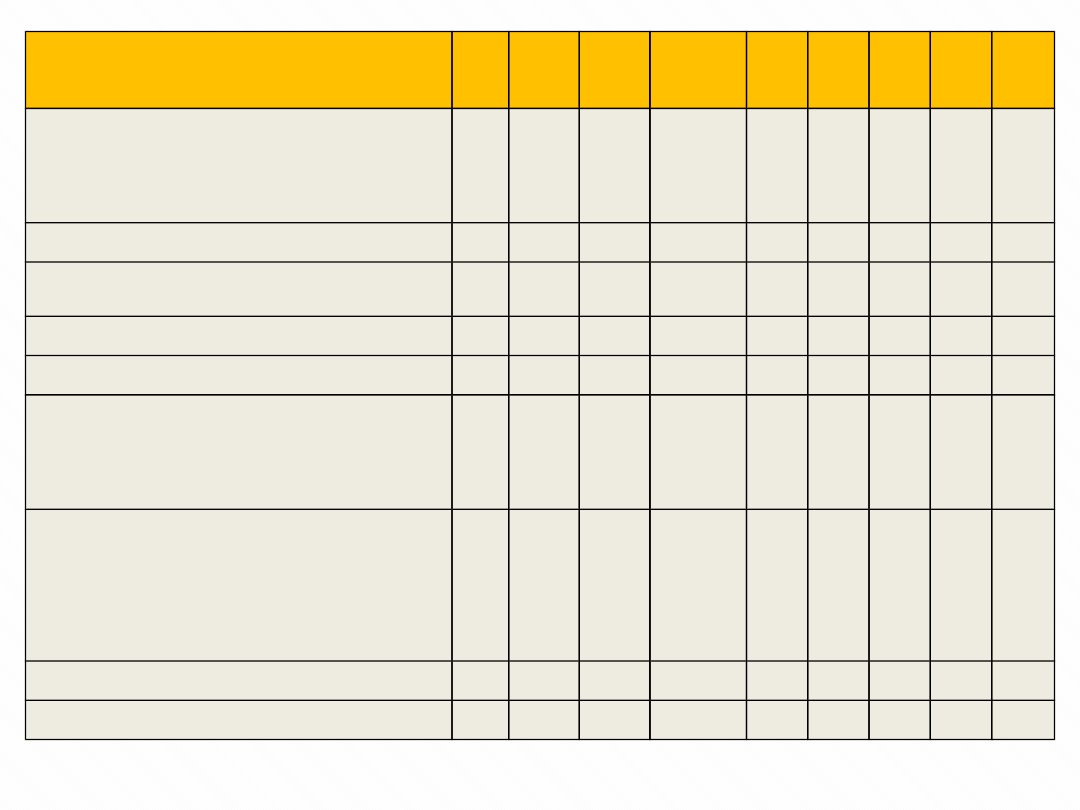

Budżetowanie kosztów – wg struktury

rodzajowej i okresów czasu

Budżetowanie kosztów – wg struktury

rodzajowej i okresów czasu

LP

Pozycja rodzajowa kosztu

Okres czasu

1

m-c

2 m-c

3

m-c

1.0 Koszty bezpośrednie w tym:

1.

1

surowce i materiały + koszty ich nabycia

1.

2

robocizna bezpośrednia + narzuty na robociznę

uposażenia, świadczenia na rzecz pracowników

1.

3

koszty transportu

1.

4

usługi obce, np. projektowanie i usługi

transportowe

1.

5

koszty pozostałe, np. konserwacja i remonty,

części zamienne, itp

2.0 Koszty pośrednie:

2.

1

koszty administracyjne, czynsze,

ubezpieczenia,

2.

2

wynagrodzenie kadry kierowniczej

3.

0

Łączne koszty

20

dr inż. Ryszard Bielski

Budżet

projektu,

a

cykle

budżetowe

przedsiębiorstw ( zwykle trwają po 12

miesięcy):

Trudności:

1. Wydzielenie środków finansowych na projekt w

budżecie firmy może być niejasne:

możliwe przeznaczenie tych środków na inne

cele,

brak dostatecznych środków na realizację

projektów.

2. Duże projekty ( programy), obejmujące kilka

cykli budżetowych firm:

mogą być niedofinansowane w ciągu jednego

roku budżetowego,

może nastąpić ich wstrzymanie, aż do

rozpoczęcia nowego roku budżetowego.

Budżetowanie kosztów

Budżetowanie kosztów

dr inż. Ryszard Bielski

21

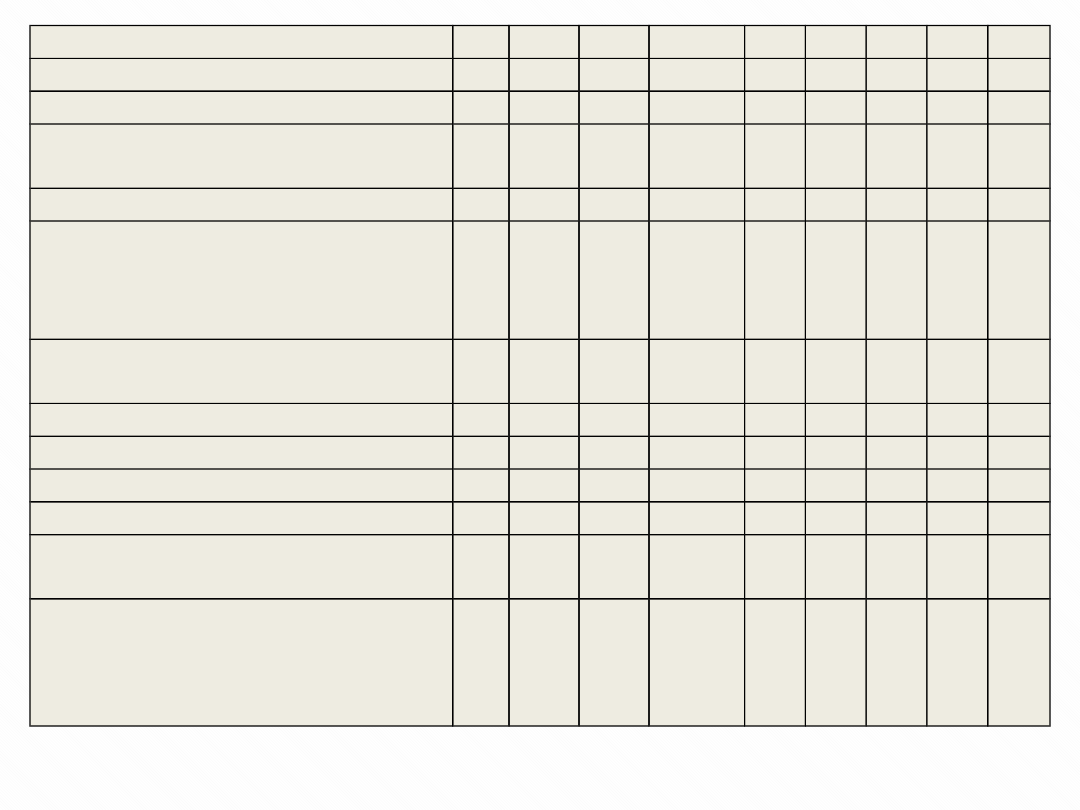

Budżet projektu

Koszty zarządzania

Jedn

.

Ilość

Koszt

jedn.

Koszt

całkowit

y

2008

2009

I kw.

I kw. II kw.

III

kw.

IV

kw.

1 Koszty zarządzania

1.1.1 Wynagrodzenie koordynatora

projektu

1.1.2 Wynagrodzenie księgowego

1.1.3 Inne wynagrodzenia ( np.

dozorca, sprzątaczka, kierowca itd.)

1.2 Inne wydatki

1.2.1 Koszty związane ze zleceniem

zadań podwykonawcom, koszty

upowszechniania informacji, koszty

druku np. plakatów itp

1.2.2 Materiały eksploatacyjne sprzętu

biurowego (tonery, tusze itp.)

1.2.3 Materiały biurowe (papier xero,

długopisy, brystol, CD-R, pieczątki,

itp.)

1.2.4 Koszty połączeń telefonicznych

1.2.5 Usługi pocztowe

dr inż. Ryszard Bielski

22

2. Koszty związane z realizacją zajęć w

szkole

2.1 Wynagrodzenie nauczycieli

prowadzących zajęcia dodatkowe (tutaj

tak jak w wyjaśnieniach pod tabelą)

2.2 Koszty wyjazdów służbowych j.w.

2.3 Dojazdy uczniów na zajęcia

dodatkowe

2.3.1 Bilety na autobus/pociąg

2.3.2 Wynajem bus/autobus

2..4 Koszty trwałego wyposażenia

dydaktycznego (np. ława optyczna,

zestaw brył itp.)

2.5 Materiały ćwiczeniowe dla uczniów

i drobny osprzęt nie będący trwałym

wyposażeniem pracowni (np.kabelki,

żarówki, plexi itp)

2.6 Szkoła letnia/ferie na PG

2.6.1 Noclegi

dr inż. Ryszard Bielski

23

2.6.1 Noclegi

2.6.2 Wyżywienie

2.6.3 Bilety wstępu (kino, muzeum itp.)

2.5.4 Przewóz uczniów ( tu umieścić

dowóz do Gdańska)

2.8 Pozostałe koszty

2.8.1 Wycieczka ( koszt wycieczki

organizowanej przez biuro

podróży)

2.8.2 Koszt wycieczki organizowanej

przez szkołę

2.8.2.1 Noclegi

2.8.2.2 Wyżywienie

2.8.2.3 Bilety wstępu

2.8.2.4 Transport

2.8.2.5 Pozostałe koszty wycieczki (np.

przewodnik itp.)

2.8.3 Inne koszty (np. Piknik gminny,

Majówka, nagrody w konkursie,

banery, flagi, znaczki unijne, catering –

z wyjaśnieniem działania, itp. )

dr inż. Ryszard Bielski

24

3. Koszty dostosowania pomieszczeń

dla osób niepełnosprawnych

4. Koszty zakupu trwałego sprzętu

(uwagi pkt.8 np. rzutnik itp)

Razem:

Osoba reprezentująca szkołę

Imię i Nazwisko – Podpis

Osoba reprezentująca organ

prowadzący

Imię i Nazwisko – Podpis

Pieczątka szkoły

Pieczątka organu prowadzącego

szkołę

25

Przypadek 1: przedsiębiorstwo – organizacja

zorientowana na projekty ( projektowo). Cele

biznesowe organizacji osiągane są poprzez

realizację projektów ( produkcja jednostkowa).

Projekty są realizowane:

jako działania podstawowe w oparciu o kontakty

zawarte z zewnętrznymi klientami ( projekty

zewnętrzne),

w oparciu o zasoby własne ( ograniczone) oraz

często przy udziale wykonawców z zewnątrz.

dr inż. Ryszard Bielski

Organizacja projektu – struktura

organizacyjna

Organizacja projektu – struktura

organizacyjna

26

Przypadek 2:

przedsiębiorstwo – organizacja

zorientowana na projekty ( projektowo). Cele

biznesowe organizacji osiągane są poprzez

realizację projektów ( produkcja jednostkowa).

Problem: jak organizować zespoły wykonawcze

oraz współprace między nimi aby zabezpieczyć

sprawną

i

realizację

wielu

projektów

jednocześnie ( koordynacja działań, optymalne

wykorzystanie zasobów!)

Podstawowa

struktura

organizacyjna:

struktura macierzowa

dr inż. Ryszard Bielski

Organizacja projektu – struktura

organizacyjna

Organizacja projektu – struktura

organizacyjna

dr inż. Ryszard Bielski

27

4. Okre

ślenie

przepły

wu

środkó

w

finanso

wych w

projekc

ie

28

… celem jest zestawienie kosztów realizacji projektu

oraz źródeł finansowania projektu w skali czasu,

tj.:

1. prezentacja jak zmienia się stan gotówki, tj.

prezentacja skąd się wzięły pieniądze?, na co

zostały wydatkowane? Ile ich zostało na

koniec okresu?

2. synchronizacja przepływów finansowych w

czasie tj. wypływów środków finansowych z

ich wydatkowaniem w przyjętym horyzoncie

planowania.

Przy braku zsynchronizowania mogą występować:

okresowe nadwyżki pieniężne powodujące straty z tytułu

zamrożenia

brak środków finansowych i problemy z płatnościami

powodujące przestoje i opóźnienia

dr inż. Ryszard Bielski

Określanie przepływu środków

finansowych w projekcie – cele

Określanie przepływu środków

finansowych w projekcie – cele

29

lub inaczej:

… celem zestawienia jest analiza płynności

finansowej

(ang. liquidity analysis)

BARDZO WAŻNE

Płynność finansowa to zdolność do bieżącego

regulowania zobowiązań.

dr inż. Ryszard Bielski

Określanie przepływu środków

finansowych w projekcie – cele

Określanie przepływu środków

finansowych w projekcie – cele

30

W tablicy przepływu umieszczane są:

1. tylko wielkości rzeczywistych przepływów pieniężnych,

tj.: rzeczywistych wpływów i rzeczywiście poniesionych

wydatków (niezależnie od daty wystawienia faktury na

zakupy, wynagrodzenie),

2. wydatki na zakup środka trwałego, nie są ujmowane

odpisy amortyzacyjne,

3. odsetki od kredytu oraz raty jego spłaty,

4. tzw. wartości likwidacyjne, czyli ceny za jakie możliwa

będzie sprzedaż obiektu inwestycji na końcu horyzontu

planowania.

dr inż. Ryszard Bielski

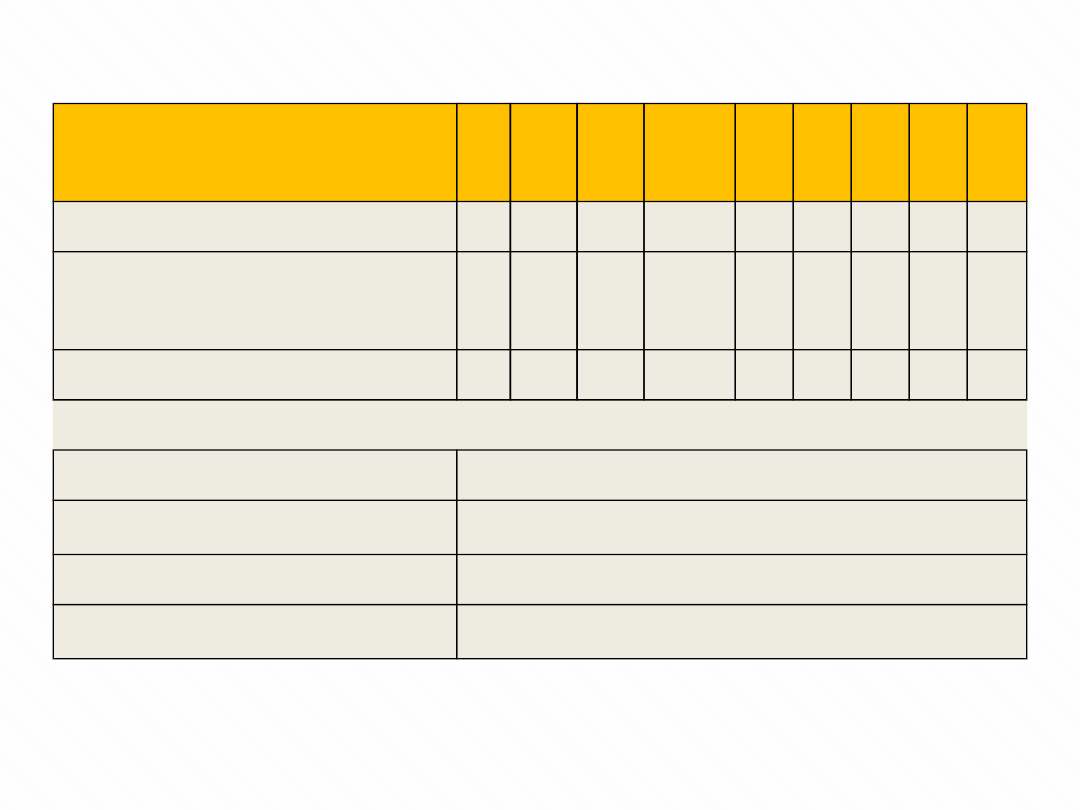

Określenie przepływu środków

finansowych w projekcie – tablica

przepływu

Określenie przepływu środków

finansowych w projekcie – tablica

przepływu

31

dr inż. Ryszard Bielski

5.

Realiza

cja

projekt

u od

strony

finanso

wej

32

Realizacja projektu od strony

finansowej - procesy

Realizacja projektu od strony

finansowej - procesy

a) zabezpieczenie środków finansowych oraz

fizyczne pozyskiwanie tych środków,

b) przekazywanie

środków

zgodnie

z

wielkościami planowanymi ( tak aby

zabezpieczyć płynność finansową)

c) ewidencja ponoszonych kosztów,

d) kontrola i reagowanie na odchylenia w

realizacji planu kosztów

dr inż. Ryszard Bielski

dr inż. Ryszard Bielski

33

Realizacja projektu od strony

finansowej – ewidencja kosztów

Realizacja projektu od strony

finansowej – ewidencja kosztów

Dokumentacja

potwierdzająca

dokonanie

płatności to:

rachunki za wykonane prace

faktury VAT

kwity pobrane materiałów RW

karty pracy

karty drogowe

inne (np. delegacje)

dr inż. Ryszard Bielski

34

Realizacja projektu od strony

finansowej – ewidencja kosztów

Realizacja projektu od strony

finansowej – ewidencja kosztów

Rodzaj

zestawienia

kosztów

Interpretacja

Przykłady kosztów

Wg kalendarzowych

okresów

W jakim czasie

kalendarzowym

w miesiącu

w kwartale

Wg pozycji z

harmonogramu

W jakim podprojekcie,

etapie, czynności,

działaniu?

• W ramach działania

np.: „Opracowanie

projektów

technicznych”

Wg rodzaju

Jakie koszy?

wynagrodzenia

zużycie materiałów

zużycie energii

dr inż. Ryszard Bielski

35

Realizacja projektu od strony

finansowej – ewidencja kosztów

Realizacja projektu od strony

finansowej – ewidencja kosztów

Rodzaj zestawienia

kosztów

Interpretacja

Przykłady kosztów

Wg miesiąca

powstawania

Gdzie?

w zespole wykonawczym

w komórce

organizacyjnej XXX

Wg kontraktów

zleceń

Jaki podmiot?

• wg kontraktu z

wykonawcą KK

• wg zlecenia dla

wykonawcy NN

Wg produktów

(nośników)

Na co?

o wyrób A

o proces technologiczny B

dr inż. Ryszard Bielski

36

przedmiotem

ewidencji

są

wszystkie

koszty

ponoszone w projekcie w tym pozabudżetowe,

ujmowanie kosztów w pełnej wysokości w okresie ich

skutkowania

(jeśli koszty powstałe w bieżącym okresie dotyczą

kilku miesięcy, wówczas powinny one być rozdzielane

na właściwe okresy, a nie zliczone w całości do

kosztów miesiąca bieżącego; i odwrotnie, jeśli pewne

koszty płatne będą dopiero w okresach przyszłych,

jednocześnie wiadomo, że częściowo dotyczą one

okresu bieżącego, wówczas do kosztów bieżącego

okresu zalicza się odpowiednio obliczoną ich część)

Realizacja projektu od strony

finansowej – ewidencja kosztów:

zasady

Realizacja projektu od strony

finansowej – ewidencja kosztów:

zasady

dr inż. Ryszard Bielski

37

… jest podstawą kontroli postępu projektu w

wymiarze finansowym

Ocenę rzeczywistości kosztów przeprowadza

się:

Za określony okres czasu np.: za miesiąc,

Narastająca od początku ( skumulowane)

np.: projektu, fazy etapu.

Realizacja projektu od strony

finansowej – kontrola kosztów

Realizacja projektu od strony

finansowej – kontrola kosztów

dr inż. Ryszard Bielski

38

Monitorowanie i porównywanie ponoszonych

kosztów rzeczywistych z budżetowymi:

1. na bazie zerowej wg budżetu bazowego –

początkowego

2. Przyrostowe wg budżetu skorygowanego o

rzeczywiste

wyniki

poprzedniego

etapu,

działania, okresu

Kontrola kosztów – monitorowanie

kosztów

Kontrola kosztów – monitorowanie

kosztów

dr inż. Ryszard Bielski

39

DZIĘKUJĘ

ZA

UWAGĘ

DZIĘKUJĘ

ZA

UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

ZZL-wyklady, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, ZZL

ZZL wykłady wszystkie, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, ZZL

Finanse Wyklad I-III, Zarządzanie UE Katowice - licencjat - materiały, zarządzanie UE Katowice - 1 r

Finanse wykład III, Rok 1, Semestr 2, Finanse (dr Helena Ogrodnik), Różne (od poprzednich roczników)

zachowania miedzyorganizacyjne, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, ZZL

a, WYKŁAD 1 System zarządzania zasobami

wykład III Przedmiot badań finansów Metody w nauce fina~1

UWAGA umieszczam na chomiku również wykłady ZZL, Zarządzanie Zasobami Ludzkimi

Bank w Grębowie, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, Zarządzanie projekta

BankPS W grebowie, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, Zarządzanie projekt

zagadnienia do kolokwium z ZZL 20122011, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkim

Prawo finansowe- wykłady, III ROK, PRAWO FINANSOWE I FINANSÓW PUBLICZNYCH

tematyka prezentacji zzl, Materiały STUDIA, Semestr III, Zarządzanie zasobami ludzkimi, ZZL

materialy do wykladu dla Polit, Zarządzanie PWr, III semestr, Rachunkowość finansowa

WYKLAD III s, STUDIA, WZR I st 2008-2011 zarządzanie jakością, rachunkowośc finansowa

więcej podobnych podstron