Przedsiębiorstwo -

jego istota, cele i

formy

Karolina Bielska

Joanna Chmiel

Milena Szajko

Istota przedsiębiorstwa

•

Przedsiębiorstwo jest podstawową jednostką

działającą w ramach systemu gospodarczego, czyli

jest podstawowym elementem gospodarki narodowej,

nastawionym na osiąganie zysku poprzez

zaspokajanie potrzeb innych podmiotów

gospodarczych i/lub osób fizycznych.

•

Def. wg. R. Milewskiego- ,,Przedsiębiorstwo jest

wyodrębnioną pod względem ekonomicznym

jednostką prowadzącą działalność produkcyjną,

handlową lub usługową”

•

Def. wg. S.Marciniaka - ,,przedsiębiorstwo w ujęciu

modelowym jest to organizacja pod jednym

zarządem, wyodrębniona ekonomicznie i prawnie,

której celem jest działalność gospodarcza

przynosząca zyski poprzez sprzedaż produktów i

usług”

2

Definicja prawna

przedsiębiorstwa

Zgodnie z art.55 Kodeksu cywilnego [DzU 2003

NR 49] przedsiębiorstwo jest zorganizowanym

zespołem składników niematerialnych i

materialnych, przeznaczonym do prowadzenia

działalności gospodarczej.

Definicja ta traktuje przedsiębiorstwo w sposób

przedmiotowy, przede wszystkim jako

przedmiot obrotu, a nie w sposób podmiotowy,

tj. jako podstawową jednostkę w gospodarce,

charakteryzującą się określonymi cechami i

zdolną do samodzielnego występowania w

obrocie gospodarczym.

3

Przedsiębiorstwo a firma

•

Często jako synonim przedsiębiorstwa używa

się słowa firma, jest to szerokie (sensu largo)

rozumienie pojęcia firmy. Firma jest bowiem

również kategorią prawną i oznacza nazwę oraz

logo, pod którymi przedsiębiorca prowadzi

przedsiębiorstwo i które są prawnie chronione.

To jest prawne, ścisłe (sensu stricto) rozumienie

pojęcia firmy.

•

Pod jedną firmą może funkcjonować więcej niż

jedno przedsiębiorstwo, przy czym każde z nich

musi mieć w nazwie i w logo jakiś element

odróżniający je od innych przedsiębiorstw tej

samej firmy.

•

Nazwa i logo firmy mają obecnie duże

znaczenie dla identyfikacji przedsiębiorstwa na

rynku.

4

Historia przedsiębiorstwa

Powstanie przedsiębiorstwa i jego rozwój ściśle

związane są z procesem przemian cywilizacyjnych, w

ramach którego A. i H. Tofflerowie wyróżnili 3 etapy:

•

epokę agrarną: cechą charakterystyczną tego okresu

jest przejście do osiadłego trybu życia,

zapoczątkowanie rolnictwa oraz szereg wynalazków

(brąz, koło, dźwignia, żelazo);

•

epoka przemysłowa: związana jest z rozwojem

gospodarki towarowo- pieniężnej, wzrostem

znaczenia przemysłu i transportu w wyniku nasilenia

wynalazczości i odkryć;

•

epoka informacyjna: jej charakterystyczną cechą nie

jest już koncentracja na wielkim przemyśle, ale na

technologiach informatycznych, usługach oraz wiedzy

jako kluczowym zasobie przedsiębiorstwa.

5

Przedsiębiorczość-

przedsiębiorca-

przedsiębiorstwo.

Przedsiębiorczość i przedsiębiorca ściśle

łączą się z pojęciem przedsiębiorstwa.

Wszystkie te terminy pochodzą od

słowa ,,przedsiębrać” i ,,podejmować”.

6

Przedsiębiorczość

Przedsiębiorczość może być rozpatrywana jako:

•

cecha - zbiór zachowań, który ma na celu tworzenie

i realizowanie przedsięwzięć zmierzających do

uzyskania zakładanego celu przy ograniczeniu

ryzyka;

•

proces – tworzenie czegoś nowego i wartościowego,

z założeniem ryzyka finansowego, ale także z

założeniem rekompensaty pieniężnej lub osobistej

satysfakcji;

•

rodzaj aktywności ludzi – przedsiębiorczość jest

szczególnym rodzajem aktywności ludzi,

działających indywidualnie lub wewnątrz

organizacji polegającej na wykorzystywaniu

pojawiających się w otoczeniu okazji, przez

realizacje przedsięwzięć, które przynoszą efekty

ekonomiczne i (lub) pozaekonomiczne, ich

podmiotom oraz otoczeniu.

7

Przedsiębiorczość c.d.

•

Przedsiębiorczość jest niewątpliwie zjawiskiem

korzystnym w ogólnym ujęciu dla

społeczeństwa, jak również w wymiarze

szczegółowym dla pracownika, zespołów

pracowniczych i całego przedsiębiorstwa.

•

Przedsiębiorczość:

- pobudza rozwój przedsiębiorstw;

- zwiększa wydajność pracy;

- tworzy nowe technologie, wyroby i usługi;

- zmienia i ożywia konkurencje na rynku, co z

kolei powoduje znaczące zmiany wewnątrz

przedsiębiorstwa oraz konieczność zmian w ich

otoczeniu.

8

Przedsiębiorca

Według definicji A. Smitha oraz J.A. Schumpeter

przedsiębiorcę można zdefiniować jako osobę,

która:

•

podejmuje określoną działalność kierując się

motywem zysku;

•

angażuje określony kapitał w celu uruchomienia

działalności;

•

jest właścicielem przedsiębiorstwa, które

zakłada;

•

jest innowatorem;

•

jest zarządzającym przedsiębiorstwem;

•

działa w warunkach niepewności ryzykując

kapitałem własnym lub powierzonym.

9

Przedsiębiorca

Przedsiębiorca określa:

•

przedmiot działalności ( co wytwarzać,

jakie świadczyć usługi itp.);

•

skalę działalności gospodarczej ( ile

wytwarzać, ile świadczyć usług);

•

sposób prowadzenia działalności

(kombinację czynników produkcji);

•

warunki sprzedaży (gdzie i komu

sprzedawać).

10

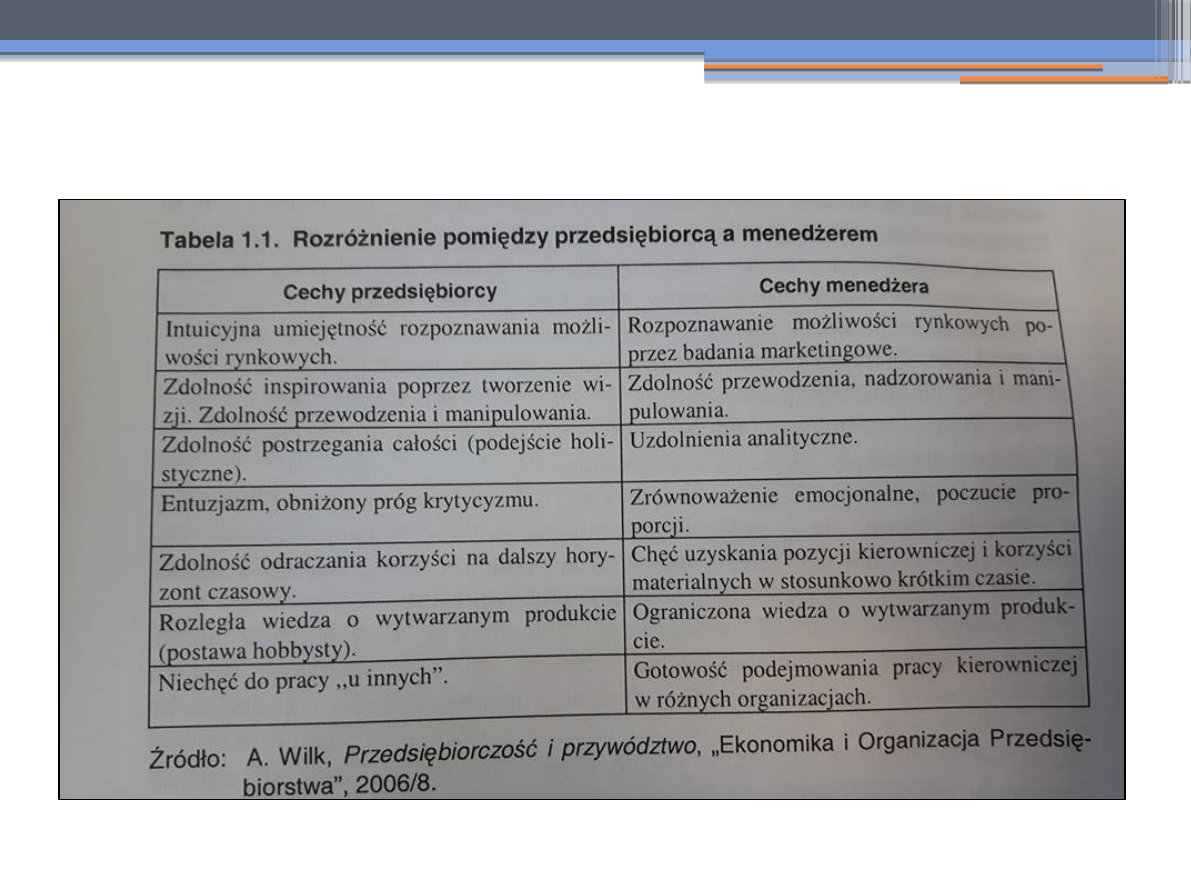

Przedsiębiorca a menedżer

11

Cechy przedsiębiorstwa

1. Przedsiębiorstwo jest powoływane nie w

celu realizacji jednorazowego

przedsięwzięcia, lecz do prowadzenia

działalności gospodarczej w sposób

trwały.

2. Zaspokaja swoimi wyrobami lub/i

usługami potrzeby innych podmiotów

gospodarczych i innych instytucji lub osób

fizycznych, będących jego klientami.

12

Cechy przedsiębiorstwa

3. Wymienia produkty lub/i usługi z innymi jednostkami

organizacyjnymi lub osobami fizycznymi na zasadzie

kupna-sprzedaży, co dotyczy zarówno sfery

zaopatrzenia przedsiębiorstwa, jak i sfery sprzedaży

jego produktów i usług.

4. Przedsiębiorstwo posiada, pochodzące od właściciela,

czy właścicieli, określone zasoby kapitałowe w postaci

środków pieniężnych, dóbr materialnych oraz wartości

niematerialnych i prawnych, w tym nabytych praw

majątkowych, a także nazwy i znaki towarowe, know -

how oraz reputacji firmy.

13

Cechy przedsiębiorstwa

5. Cechuje samodzielność decyzyjna co do rozwoju

i charakteru prowadzonej działalności, stosunków

ze światem zewnętrznym oraz w zakresie

zaopatrywania się w czynniki produkcji i ich

wykorzystywania, a także swojej wewnętrznej

organizacji; jest to jedna z najważniejszych cech

przedsiębiorstwa, określana nieraz jako zasada

autonomii przedsiębiorstwa.

6. Swoje koszty i obciążające je podatki porywa z

uzyskiwanych przychodów, co określa się nieraz

jako zasadę równowagi finansowej lub

samofinansowanie, bez czego nie mogłoby

funkcjonować przez dłuższy czas.

14

Cechy przedsiębiorstwa

7. Jest instytucją zarobkującą, tzn. dąży do

uzyskania ze swojej działalności określonych

korzyści, w tym najczęściej do maksymalizacji

dochodowości zaangażowanego kapitału. To

odróżnia przedsiębiorstwo od organizacji

gospodarczych, których działalność nie jest

nastawiona na zysk (organizacje non profit).

8. Prowadzi działalność na swoje ryzyko.

Odpowiada za wszystkie swoje zobowiązania

finansowe. Musi się liczyć z możliwością

poniesienia strat, a nawet utraty swego kapitału.

15

Cechy przedsiębiorstwa c.d.

Wymienione wcześniej cechy przedsiębiorstwa należy

uzupełnić trzema dodatkowymi ogólniejszymi

wyróżnikami:

1. Przedsiębiorstwo jest systemem otwartym, tzn.

pozostaje w stałej interakcji ze swoim otoczeniem.

2. Charakteryzuje się no dużym dynamizmem, więc

można je określić systemem dynamicznym,

uzupełniając, że przedsiębiorstwo jest wysoce

złożony systemem probabilistycznym, a więc o

zachowaniu prawdopodobnym.

3. Jest nastawione na uczenie się, przyjmowanie i

gromadzenie nowej wiedzy oraz jej stosowanie w

swojej działalności.

16

Kooperacja a koncentracja

Rozwój rynku, zmiana warunków

konkurowania, skracanie cykli nowych

produktów, wysokie koszty wdrażania

postępu technicznego oraz wiele innych

czynników sprawiają, że przedsiębiorstwa

coraz częściej podejmują współpracę, na

zasadzie kooperacji lub koncentracji.

17

Kooperacja

Kooperacja jest formą współpracy niezależnych

prawnie podmiotów, które rezygnują z

samodzielnej realizacji przewidzianych w

umowie funkcji gospodarczych, celem wzrostu

efektywności ekonomicznej związanych umową

przedsiębiorstw. Do podstawowych związków

przedsiębiorstw tworzonych na zasadzie

kooperacji należą:

- stowarzyszenie

-kartel

-syndykat

-alians strategiczny.

18

Współpraca przedsiębiorstw-

kooperacja

•

Stowarzyszenie –

zrzesza

przedsiębiorstwa, które konkurują ze sobą, ale

jednocześnie realizują w ramach stowarzyszenia

swoje wspólne interesy w zakresie standaryzacji

przemysłowej, zapewniającej kompatybilność

ich wyrobów, reprezentowania ich interesów

względem władz oraz administracji rządowej i

samorządowej, zawierania zbiorowych umów

pracy ze związkami zawodowymi.

19

Współpraca przedsiębiorstw-

kooperacja

•

Konsorcjum jest porozumieniem

(związkiem) przedsiębiorstw i ewentualnie

także innych jednostek organizacyjnych( np.

banków) zawartym w celu zrealizowania

pewnych, dokładnie określonych

przedsięwzięć, wymagających dużych

nakładów kapitałowych, przekraczających

możliwości finansowe jednego członka

konsorcjum. Po ich zrealizowaniu konsorcjum

się rozwiązuje.

•

Konsorcjum nie ma osobowości prawnej,

może funkcjonować w formie spółki cywilnej.

20

Współpraca przedsiębiorstw-

kooperacja

•

Kartel jest umownym związkiem

przedsiębiorstw, w którym następuje

ograniczenie ich samodzielności w

zakresie określonym umową kartelową.

Dotyczy on o zwłaszcza instrumentów

polityki sprzedaży,

a szczególnie cen. Ma to na celu

opanowanie rynku przed wyeliminowanie

lub ograniczenie konkurencji.

21

Współpraca przedsiębiorstw-

kooperacja

•

Syndykat jest formą umowy kartelowej,

w ramach której zrzeszone

przedsiębiorstwa rezygnują najczęściej z

prawa do samodzielnej sprzedaży

produktów. W tym celu tworzone jest

biuro sprzedaży syndykatu, które

sprzedaje produkty współpracujących firm,

ustalając jednolite ceny i warunki

sprzedaży.

22

Współpraca przedsiębiorstw-

kooperacja

•

Alians strategiczny jest formą

współpracy co najmniej dwóch

przedsiębiorstw, które są

dotychczasowymi lub potencjalnymi

konkurentami. Celem tej współpracy jest

realizacja wspólnego przedsięwzięcia lub

prowadzenie określonej działalności o

charakterze strategicznym.

23

Koncentracja

Koncentracja związana jest z

przejmowaniem pakietu kontrolnego akcji

lub udziałów innych spółek, w celu

połączeniu kilku podmiotów lub

utworzenia innego.

Do podstawowych form koncentracji

przedsiębiorstw zalicza się: koncern,

holding, trust i konglomerat.

24

•

Koncern stanowi grupę prawnie

samodzielnych przedsiębiorstw

należących do wspólnego właściciela i

prowadzonych pod wspólnym

kierownictwem, który może być organem

zarządzającym całym koncernem i

jednocześnie jedną z jednostek

wewnętrznych prowadzącą działalność

operacyjną.

Współpraca przedsiębiorstw-

koncentracja

25

•

Holding jest zgrupowaniem spółek

kapitałowych, w ramach którego spółka

wiodąca posiada wszystkie lub większość

akcji spółek podporządkowanych i

zajmuje nadrzędną pozycję w strukturze

zarządzania, a zarząd który sprawuje

kontrolę nad całością stanowi

wyodrębnioną spółkę w strukturze

holdingowej.

Współpraca przedsiębiorstw- koncentracja

26

•

Trust zrzesza przedsiębiorstwa, które

tracą swą niezależność gospodarcza i

prawną, przechodzą również pod wspólny

zarząd, który może podejmować decyzje

o zlikwidowaniu niektórych

przedsiębiorstw o gorszych wynikach oraz

skoncentrowaniu produkcji w innych

podmiotach.

Współpraca przedsiębiorstw-

koncentracja

27

•

Konglomerat jest korporacja

gospodarczą powstałą z połączenia

różnych dziedzin produkcji i usług.

Współpraca przedsiębiorstw-

koncentracja

28

Koncepcja biznesu

przedsiębiorstwa

Podstawą istnienia każdego

przedsiębiorstwa jest określona koncepcja

biznesu, która składa się z trzech

ważnych elementów:

•

funkcji, jaką podmiot chce spełniać na

rynku;

•

sposobu spełniania tej funkcji;

•

segmentu rynku, który określa obszar

działania przedsiębiorstwa.

29

Misja przedsiębiorstwa

Misja przedsiębiorstwa, wyrażając jego

posłannictwo, definiuje cel, dla którego

osiągnięcia przedsiębiorstwo zostało

powołane, oraz określa funkcję, jaką ono

pełni w danym środowisku. W tym sensie

misja wiąże się z immanentnym celem

przedsiębiorstwa, ale jej zakres jest

szerszy.

30

Misja przedsiębiorstwa

Misja koncentruje działania pracowników

firmy, rozproszonych terytorialnie lub

znajdujących się an różnych szczeblach

hierarchii, które mają na celu osiągnięcie

wspólnego celu. Jednoznaczne

sformułowanie misji wymaga czasu. Na

kształt misji mają wpływ:

•

historia przedsiębiorstwa;

•

preferencje i wizje kierownictwa lub

właścicieli;

•

środowisko, w jakim przedsiębiorstwo

działa,

•

środki, jakimi przedsiębiorstwo dysponuje.

31

Misja przedsiębiorstwa

Misja powinna podkreślać wartości, jakie

przedsiębiorstwo ma do zaoferowania swoim

klientom, zdefiniować zakres działania oraz określić

główne metody postępowania.

Według P.F. Druckera misja powinna dać odpowiedź

na następujące pytania:

•

Na jakim polu działamy?

•

Kim są nasi klienci?

•

Jakie wartości oferujemy naszym klientom?

•

Jakie są obecne perspektywy rozwoju naszego

pola działania?

•

Jakie pola działania powinniśmy obrać na

przyszłość?

32

Misja przedsiębiorstwa

Według K. Obłója misja firmy nabiera

strategicznego znaczenia wówczas, gdy

spełnia trzy wymogi:

•

wyznacza kierunek i dotyczy przeszłości;

•

wyraża marzenia i wyzwania, które stają

się udziałem pracowników;

•

proces jej realizacji jest wiarygodny.

33

Misja przedsiębiorstwa

Misja powinna być prosta, jasna i

wymowna zarówno dla pracowników, jak i

klientów. Uwypukla to, co różni tę firmę

od innych, a także dynamizuje i integruje

pracowników i kadrę menadżerską, do

określenia oraz realizowania ambitnych

celów przedsiębiorstwa.

34

Cele przedsiębiorstwa

Misja, tworząc tożsamość

przedsiębiorstwa, daje jednocześnie

podstawy do określenia jego strategii.

Posłannictwo przedsiębiorstwa wyrażone

w misji znajduje odzwierciedlenie w jego

celach.

35

Cele przedsiębiorstwa

•

Maksymalizacja wartości przedsiębiorstwa

w długim czasie;

•

Maksymalizacja sprzedaży;

•

Zadowalający poziom rentowności

kapitału, produktywności nakładów lub

zasobów;

•

Sprawność działania, rozumiana jako

terminowe i odpowiednio jakościowe

reagowanie na potrzeby klientów;

36

Cele przedsiębiorstwa

•

Osiąganie zadowalającego poziomu

zysku;

•

Przetrwanie, a następnie rozwój

przedsiębiorstwa;

•

Racjonalizacja poziomu

zatrudnienia;

•

Stabilizacja przychodów.

37

Cele przedsiębiorstwa

J.M. Bocheński dzielił cele na immanentne

i transcendentne.

•

Immanentnym celem głównym

przedsiębiorstwa jako systemu jest

wyłącznie produkcja towarów i usług.

•

Cele transcendentne są realizowane

dopiero po osiągnięcie celu

immanentnego, pełniącego w

przedsiębiorstwie ważną funkcję

społeczną.

38

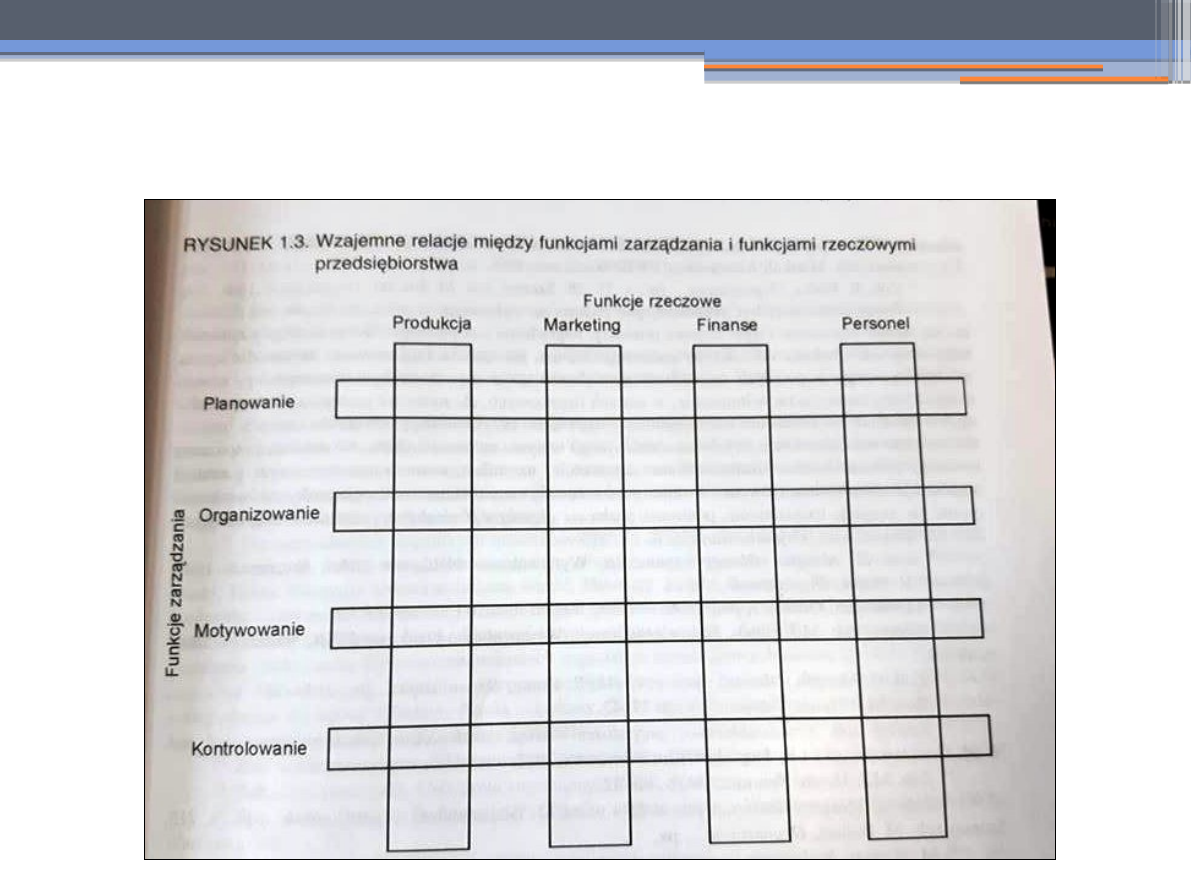

Funkcje przedsiębiorstwa

W ramach swojej działalności

przedsiębiorstwo wypełnia wiele funkcji,

wśród których można wymienić funkcje

zarządzania oraz funkcje rzeczowe

nazywane też funkcjami bazowymi albo

organicznymi.

39

Funkcje przedsiębiorstwa

Funkcje zarządzania są to względnie stale

powtarzające się czynności wykonywane

przez podmiot zarządzania (kierownika) w

drodze podejmowania decyzji

dotyczących działania

podporządkowanych jemu podmiotów

zarządzania( podwładnych).

40

Funkcje przedsiębiorstwa

Funkcje zarządzania są ściśle sprzężone z

funkcjami rzeczowymi przedsiębiorstwa,

tzn. z funkcjami produkcji, marketingową,

finansową, personalną.

41

Tabela - relacje między

funkcjami

42

Zasady przedsiębiorstwa:

•

zasada przedsiębiorczości,

•

zasada gospodarności,

•

zasada dochodowości,

•

zasada płynności finansowej.

43

Zasady przedsiębiorstwa

Zasada przedsiębiorczości- polega na

wykazywaniu przez przedsiębiorstwo cech

przedsiębiorczości w postaci oferowania na

rynku nowych produktów i usług oraz

poszukiwania nowych rynków na swoje

produkty, wyszukiwaniu nowych i

możliwości ich zaspokajania. Dzięki

stosowaniu tej zasady przedsiębiorstwo ma

możliwość trwałego istnienia na rynku,

uzyskiwania przewagi nad konkurentami, a

jednocześnie uzyskiwania dochodu.

44

Zasady przedsiębiorstwa

Zasada gospodarności- wynika przede

wszystkim z ograniczoności środków,

jakimi dysponuje przedsiębiorstwo.

Zasadę tę przedstawia się w postaci

dwóch reguł: maksymalizacji efektów

uzyskiwanych z danych środków lub

minimalizacji nakładów potrzebnych do

osiągnięcia określonych efektów.

45

Zasady przedsiębiorstwa

Zasada dochodowości - oznacza

konieczność efektywnego działania, tj.

uzyskiwania nadwyżki efektów nad

nakładami koniecznymi do ich osiągnięcia.

Zasada ta jest uznawana jako cecha

działalności gospodarczej i jest też

uważana za podstawową przyczynę

podejmowania działalności gospodarczej

46

Zasady przedsiębiorstwa

Zasada płynności finansowej- czyli

zdolności do terminowego regulowania

zobowiązań przedsiębiorstwa. Brak

płynności finansowej prowadzi do zakłóceń

w funkcjonowaniu przedsiębiorstwa i w

ostateczności do jego likwidacji.

47

Otoczenie przedsiębiorstwa

Funkcjonowania przedsiębiorstwa nie

można rozpatrywać bez uwzględnienia

otoczenia, gdyż ono w dużym stopniu

decyduje o powodzeniu lub niepowodzeniu

przedsiębiorstwa. Zmiany w otoczeniu

stwarzają szansę, ale mogą oznaczać także

zagrożenie dla przedsiębiorstwa. Otoczenie

przedsiębiorstwa dzieli się najczęściej na

bliższe i dalsze.

48

Otoczenie bliższe

Otoczenie bliższe zwane też bezpośrednim

lub zadaniowym obejmuje wszystkie

systemy, z którymi przedsiębiorstw jest w

bezpośrednich stosunkach. Do otoczenia

bliższego zaliczamy:

-dostawców,

-konkurentów,

-instytucje państwowe i samorządowe

bezpośrednio wpływające na

przedsiębiorstwo,

-lokalny rynek pracy.

49

Otoczenie dalsze

Otoczenie dalsze, zwane też otoczeniem

pośrednim lub ogólnym przedstawia

systemy,

z którymi przedsiębiorstwo ma pośrednie

stosunki, a więc nie ma na nie wpływu.

Do otoczenia dalszego zaliczamy:

-otoczenie kulturowe,

-otoczenie techniczno- technologiczne,

-otoczenie polityczne,

-otoczenie prawne.

50

Formy przedsiębiorstw

Przedsiębiorstwa działając w ramach gospodarki

rynkowej różnią się między sobą celami, wielkością,

formą prawną, strukturą organizacyjną, formą

własnością itp. Praktyka gospodarcza niejednokrotnie

udowodniła, że proces różnicowania przedsiębiorstw

stale się nasila, zmieniają one swoje granice, zmienia

się sposób prowadzenia działalności

przedsiębiorstwa, zarządzania i konkurowania na

globalnym rynku. Procesy te wywołują zatem

potrzebę porządkowania różnych form, typów czy

rodzajów przedsiębiorstw, uwzględniającego ich

specyfikację oraz tworzącego wspólną płaszczyznę do

analizowania problemów w wyodrębnionych grupach

przedsiębiorstw.

51

Formy przedsiębiorstw

Najczęściej stosowanymi kryteriami

klasyfikowania przedsiębiorstw są przede

wszystkim:

- forma własności,

- liczba właścicieli,

- forma organizacyjno – prawna,

- rodzaj działalności,

- pochodzenie kapitału,

- wielkość przedsiębiorstwa,

- lokalizacja.

52

Formy organizacyjno - prawne

przedsiębiorstw

1. Przedsiębiorstwa osób fizycznych

2. Spółki cywilne

3. Spółki handlowe

4. Spółdzielnie

5. Przedsiębiorstwa państwowe

53

1.Przedsiębiorstwa osób fizycznych

•

Prowadzenie działalności gospodarczej w formie

przedsiębiorstwa osoby fizycznej reguluje ustawa

z 2 lipca 2004 r. o swobodzie działalności

gospodarczej.

•

Osoba fizyczna, która jest przedsiębiorcą w

znaczeniu podmiotowym, prowadzi swoje

przedsiębiorstwo w znaczeniu przedmiotowym w

celach zarobkowych, na własny rachunek, ryzyko

i odpowiedzialność. Za wszystkie zobowiązania

związane z prowadzeniem przedsiębiorstw osób

fizycznych odpowiadają ich właściciele całym

swoim majątkiem, a nie tylko majątkiem

wniesionym do przedsiębiorstwa.

54

1.Przedsiębiorstwa osób

fizycznych

•

Wszystkich przedsiębiorców prowadzących jako osoby fizyczne

swoje przedsiębiorstwa można podzielić na dwie grupy:

1. przedsiębiorców zwykłych- osoby fizyczne prowadzące

działalność gospodarczą nie wymagająca przekładania

władzom publicznym specjalnych dowodów kwalifikacyjnych,

choć wymagającą określonych kwalifikacji zawodowych( np.

działalność gastronomiczna, transportowa)

2. przedsiębiorców kwalifikowanych

-rzemieślników- to osoby wykonujące zawodu rzemieślnicze,

mające dowód posiadania kwalifikacji w postaci dyplomu

mistrza w zawodzie lub czeladnika albo robotnika

wykwalifikowanego

-osoby wykonujące wolne zawody - to między innymi: lekarze,

prawnicy, architekci, naukowcy, artyści.

55

2. Spółki cywilne

Spółka cywilna jest regulowana przepisami

kodeksu cywilnego, stad je nazwa.

Przepisy są bardzo ogólne i elastyczne

przez co pozwalają za zawiązanie spółek

cywilnych nie tylko w celach prowadzenia

działalności gospodarczej lecz również w

innych celach, czego przykładem mogą

być spółki cywilne określane jako ad hoc

lub a vista zawierane tylko w celu

przeprowadzenia jednej lub kilku

transakcji

56

2. Spółki cywilne

• Spółka cywilna nie ma osobowości prawnej ani nawet

zdolności prawnej i wobec tego nie jest traktowana jako

przedsiębiorca, Przedsiębiorcami są natomiast wspólnicy

spółki cywilnej, którzy solidarnie odpowiadają za jej

zobowiązania całym swoim majątkiem.

• Procedura założenia spółki, obejmuje zawarcie umowy

spółki pomiędzy wspólnikami, którymi mogą być osoby

fizyczne, osoby prawne oraz podmioty posiadające tzw.

zdolność prawną.

• W umowie spółki cywilnej wspólnicy określają przed

wszystkim cel- przedmiot działania spółki, jej siedzibę, czas

na który została zawarta,, wnoszone wkłady, sposób objęcia

udziałów w zamian za wkłady, sposób prowadzenia i osoby

uprawnione do prowadzenia spraw spółki, a także sposób

uczestnictwa wspólników w zyskach i pokrywaniu strat.

57

3. Spółki handlowe

• Spółki handlowe wywodzą swoją nazwę

stąd, że zasady ich funkcjonowania reguluje

Kodeks Spółek Handlowych wprowadzony

na mocy ustawy z 15 września 2000r.

• Spółki handlowe dzielą się na:

a) spółki osobowe- jawna, partnerska,

komandytowa, komandytowo- akcyjna

b) spółki kapitałowe- z ograniczoną

odpowiedzialnością i akcyjna

58

3. Spółki handlowe - cechy wspólne

1. Powstają w wyniku umów zawieranych pomiędzy wspólnikami

lub akcjonariuszami;

2. Są przedsiębiorcami w rozumieniu przepisów ustawy o

swobodzie działalności gospodarczej prowadzącymi działalność

gospodarczą;

3. Występują w obrocie gospodarczym pod własną firmą- nazwą, z

tym że mogą się nią posługiwać tylko w zakresie czynności

związanych z prowadzeniem przedsiębiorstwa;

4. Podlegają obowiązkowi rejestrowemu w Krajowym Rejestrze

Sądowym;

5. Mają prawo do ustanawiania szczególnego rodzaju

pełnomocników zwanych prokurentami- jest to pełnomocnictwo

handlowe upoważniające z mocy prawa do wykonywania

wszystkich czynności związanych z prowadzeniem

przedsiębiorstwa za wyjątkiem zbycia przedsiębiorstwa,

wydzierżawienia i ustanowienia na nim prawa użytkowania,

zbywania i obciążania nieruchomości.

59

3a. Spółki handlowe osobowe

• Wyróżnia się 4 rodzaje spółek handlowych

osobowych:

- jawna

- partnerska

- komandytowa

- komandytowo - akcyjna.

• Pomimo mnogości form ich znaczenie gospodarcze

pozostaje relatywnie niewielkie. Stosunkowo

najliczniejszą grupę stanowią spółki jawne.

60

3a. Spółki handlowe osobowe

Spółki handlowe osobowe mają następującą wspólne

cechy:

- mogą we własnym imieniu nabywać prawa;

- spółki osobowe nie są podatnikami podatku

dochodowego- podatnikami są wspólnicy spółek

osobowych;

- wspólnicy angażują w spółkach nie tylko swój kapitał,

lecz również swoją osobistą pracę;

- wkłady wniesione przez wspólników stają się majątkiem

łącznym spółki i wobec tego nie są majątkiem

poszczególnych wspólników;

- wspólnicy ponoszą pełną odpowiedzialność za

zobowiązania spółki jeżeli tych zobowiązań nie można

wyegzekwować z majątku spółki;

- spółka może istnieć, co do zasady, jedynie w składzie

wspólników, którzy ja założyli.

61

3a. Spółki handlowe osobowe-

spółka jawna

• Spółka jawna jest w swojej konstrukcji formalnoprawnej

niemalże całkowicie upodobniona do spółki cywilnej.

• Szukając cech odróżniających spółkę jawną od

cywilnej można wskazać jedynie na posiadanie przez tę

pierwszą, w przeciwieństwie do drugiej, statusu

przedsiębiorcy oraz tzw. ułomnej osobowości prawnej,

a także niemożność prowadzenia przez spółkę cywilną

działalności gospodarczej w większym rozmiarze,

ponieważ po przekroczeniu progu obrotów

powodującego obowiązek prowadzenia pełnej

rachunkowości musi się ona przekształcić w spółkę

jawną.

62

3a. Spółki handlowe osobowe-

spółka partnerska

• Możliwość tworzenia spółek partnerskich istnieje w Polsce

od 2001r. Po wejściu w życie KSH. Spółka partnerska

zgodnie z definicja kodeksową jest to spółka osobowa

utworzona przez wspólników(partnerów) w celu

wykonywania wolnego zawodu w spółce prowadzącej

przedsiębiorstwo pod własną firmą.

• Założycielami i wobec tego partnerami w spółce mogą

być wyłącznie osoby fizyczne uprawnione do

wykonywania następujących zawodów: adwokata,

aptekarza, architekta, inżyniera budownictwa, biegłego

rewidenta, brokera ubezpieczeniowego, doradcy

podatkowego, maklera papierów wartościowych, doradcy

inwestycyjnego, księgowego, lekarza, lekarza dentysty i

weterynarii, notariusza, pielęgniarki, położnej, radcy

prawnego, rzecznika patentowego, rzeczoznawcy

majątkowego i tłumacza przysięgłego.

63

3a. Spółki handlowe osobowe- spółka

partnerska

• Firma spółki partnerskiej, jej nazwa, powinna

zawierać nazwisko co najmniej jednego

partnera, dodatkowe oznaczenie „i partner”

lub „i partnerzy” albo „ spółka partnerska”, a

także określenie wolnego zawodu. Może też

posługiwać się skrótem „sp.p.”

64

3a. Spółki handlowe osobowe- spółka

komandytowa

• Spółka komandytowa podobnie jak partnerska jest w

istocie odmianą spółki jawnej, stąd w zakresie, w

którym jej zasady nie są odrębnie regulowane,

stosuje się do nie przepisy o spółce jawnej.

• Zgodnie z KSH spółka komandytowa, to spółka

osobowa mająca na celu prowadzenie

przedsiębiorstwa pod własną firmą, w której wobec

wierzycieli za zobowiązania spółki co najmniej jeden

wspólnik odpowiada bez ograniczenia

(komplementariusz), a odpowiedzialność co najmniej

jednego wspólnika (komandytariusza) jest

ograniczona. Założycielami spółki mogą być osoby

fizyczne oraz prawne.

65

3a. Spółki handlowe osobowe - spółka

komandytowo - akcyjna

• Zgodnie z KSH spółka komandytowo- akcyjna, to spółka

osobowa mająca na celu prowadzenie przedsiębiorstwa pod

własną firmą, w której wobec wierzycieli za zobowiązania

spółki co najmniej jeden wspólnik odpowiada bez

ograniczenia( komplementariusz), a co najmniej jeden

wspólnik jest akcjonariuszem. Często taką spółkę określa

się jako „hybrydową”, ponieważ łączy w sobie elementy

spółki osobowej jawnej i komandytowej z elementami spółki

akcyjnej. Konstrukcja tej spółki znana jest w

ustawodawstwie zachodnim od dawna, natomiast w Polsce

może istnieć od 2001r. po wejściu w życie KSH.

• Firma (nazwa) spółki komandytowo - akcyjnej powinna

zawierać nazwiska jednego lub kilku komplementariuszy

oraz dodatkowe oznaczenie „ spółka komandytowo-

akcyjna”, lub użyć skrótu „S.K.A.”.

66

3b. Spółki kapitałowe

• Wyróżnia się dwa rodzaje spółek kapitałowych:

-spółka z ograniczoną odpowiedzialnością

-spółka akcyjna.

• Cechy charakterystyczne spółek kapitałowych:

-posiadają osobowość prawną;

-jako osoby prawne w pełni odpowiadają za swój zobowiązania

-majątek wniesiony jako wkłady wspólników staje się

wyodrębnionym majątkiem spółki- następuje formalny rozdział

pomiędzy majątkiem danej osoby wniesionym do spółki a jej

pozostałym majątkiem;

-wspólnicy nie odpowiadają a zobowiązania spółki, ponieważ ich

odpowiedzialność jest ograniczona do wysokości wniesionego do

spółki kapitału;

- zmiany składu osobowego wspólników nie muszą powodować

zmian w strukturze majątku i kapitału spółki;

-wspólnicy, co do zasady, mają prawo do zbywania, zastawiania

lub zadysponowania w inny sposób swoimi prawami udziałowymi

w spółce;

-w spółkach kapitałowych występuje na ogół rozdział pomiędzy

własnością kapitału a zarządzaniem.

67

3b. Spółki kapitałowe- spółka z

ograniczoną odpowiedzialnością

• Spółka z ograniczoną odpowiedzialnością może być

utworzona przez jedną lub więcej osób fizycznych lub

prawnych, w każdym ceku prawnie dopuszczalnym. Firma

spółki może być obrana dowolnie ale zawsze musi zawierać

oznaczenie „spółka z ograniczoną odpowiedzialnością” albo

skrót „ spółka z o.o.” lub „ sp. z o.o.”.

• Do powstania spółki z o.o. niezbędne jest:

-zawarcie umowy spółki

-wniesienie przez wspólników całego kapitału zakładowego

-powołanie zarządu spółki

-ustanowienie rady nadzorczej lub komisji rewizyjnej, jeżeli

wymaga tego ustawa lub umowa spółki

- zarejestrowanie spółki w KRS.

68

3b. Spółki kapitałowe- spółka akcyjna

Spółka akcyjna jest najbardziej

rozpowszechnioną spółką kapitałową. Jest to

korzystna forma prawna dla prowadzenia

dużych i bardzo dużych przedsiębiorstw.

Utworzenie spółki akcyjnej umożliwia

zgromadzenie w krótkim czasie znacznych

kapitałów, niezbędnych do stworzenia dużej

firmy i późniejszego jej rozwoju. Spółka

akcyjna jest prawną formą przedsiębiorstwa,

najdokładniej i najbardziej rygorystycznie

uregulowaną pod względem prawnym.

69

4. Spółdzielnie

• Podstawa prawną funkcjonowania spółdzielni w Polsce

jest ustawa z 16 września 1982r. Prawo spółdzielcze.

Zgodnie z ustawową definicją spółdzielnia jest

autonomicznym zrzeszeniem nieograniczonej liczby

osób, o zmiennym składzie osobowym i zmiennym

funduszu udziałowym, która w interesie swoich

członków prowadzi działalność gospodarczą. Na

spółdzielnię można spojrzeć też jako na specyficzną

formę spółki handlowej co najmniej 10 osób

fizycznych(lub 3 osób prawnych) utworzoną w celu

realizacji wspólnych celów zarobkowych lub

gospodarczych.

• Główne obszary jej działalności:

-spółdzielczość mieszkaniowa

-spółdzielcze kasy oszczędnościowe

-spółdzielczość mleczarska

-bankowość spółdzielcza.

70

5. Przedsiębiorstwa państwowe

• Podstawy prawne funkcjonowania przedsiębiorstw państwowych

w Polsce tworzą trzy ustawy:

-ustawa z 25 września 1981 r. o przedsiębiorstwach

państwowych

-ustawa z 25 września 1981 r. o samorządzie załogi,

-ustawa z 31 stycznia 1989 r. o gospodarce finansowej

przedsiębiorstw państwowych.

• Zgodnie z ustawą przedsiębiorstwo państwowe jest

samodzielnym, samorządnym i samofinansującym się (zasada 3

S) przedsiębiorcą posiadającym osobowość prawną. Wyrażona w

zasadzie 3 S definicyjna samodzielność przedsiębiorstwa

państwowego polega na jego całkowitym oddzieleniu

organizacyjno- ekonomicznym oraz prawnym od administracji

państwowej i niemożności ingerencji w jego bieżące

funkcjonowanie poza przypadkami określonymi w ustawach.

• Przedsiębiorstwa państwowe dzielą się na:

- przedsiębiorstwa działające na zasadach ogólnych,

-przedsiębiorstwa użyteczności publicznej,

-przedsiębiorstwa o szczególnym znaczeniu dla gospodarki.

71

Formy przedsiębiorstw- podział według

rodzaju (charakteru) działalności

Wg S. Sudoł przedsiębiorstwa dzielimy na:

• przedsiębiorstwa wytwarzające dobra materialne (produkty,

wyroby), czyli przedsiębiorstwa produkcyjne, w tym

przedsiębiorstwa przemysłowe (przemysłu wydobywczego i

przetwórczego), przedsiębiorstwa budowlane i rolne;

• przedsiębiorstwa zajmujące się obrotem towarowym, czyli

przedsiębiorstwa handlowe, do których zalicza się

przedsiębiorstwa handlu hurtowego i detalicznego;

• przedsiębiorstwa świadczące usługi, czyli przedsiębiorstwa

usługowe, w tym przedsiębiorstwa spedycyjno –

transportowe, finansowe, usług gastronomicznych,

komunalnych, oświatowych, zdrowotnych, turystycznych,

kulturalnych i wiele innych.

72

Obecnie podział na przedsiębiorstwa

produkcyjne i usługowe zaciera się, ponieważ

coraz liczniejsze są przedsiębiorstwa mieszane

– produkcyjno – handlowe, produkcyjno –

usługowe, produkcyjno – handlowo – usługowe,

przemysłowo – rolne, budowlano – badawcze

itd. Ponadto niektóre przedsiębiorstwa często

ograniczają bezpośrednie wytwarzanie dóbr

lub usług i, posiadając uprzednio wypracowaną

markę oraz zastrzeżone znaki towarowe,

zajmują się głównie sprzedażą licencji innym

podmiotom. W ten sposób przekształcają się

one w przedsiębiorstwa franchisingowe.

73

Podział przedsiębiorstw według

kryterium wielkości

Od 1 stycznia 2005r. na obszarze UE wyodrębnia się

następujące kategorie przedsiębiorstw:

• średnie przedsiębiorstwo – zatrudnia mniej niż 250

pracowników, jego roczny obrót nie przekracza 50 mln euro

lub całkowity bilans roczny nie przekracza 43 mln euro;

• małe przedsiębiorstwo - zatrudnia mniej niż 50 pracowników,

jego roczny obrót nie przekracza 10 mln euro lub całkowity

bilans roczny nie przekracza 10 mln euro;

• mikroprzedsiębiorstwo – zatrudnia mniej niż 10 pracowników,

jego roczny obrót nie przekracza 2 mln euro lub całkowity

bilans roczny nie przekracza 2 mln euro;

• duże przedsiębiorstwo – zatrudnia powyżej 250 pracowników.

74

Podział przedsiębiorstw według

kryterium podmiotowości

• Przedsiębiorstwo jednozakładowe – stanowi

zwykle zwartą całość terytorialną,

samodzielnie gospodarującą i składającą

się – jak sama nazwa wskazuje – z jednego

zakładu produkcyjnego lub usługowego.

• Przedsiębiorstwo wielozakładowe – składa

się z co najmniej dwóch zakładów

położonych w różnych miejscach i

spełniających odrębne zadania.

75

Przedsiębiorstwo przyszłości

• Organizacja przyszłości wywodzi się z literatury

anglojęzycznej. Z metodologicznego punktu widzenia termin

ten obejmuje całościowe koncepcje oraz modele zarządzania

organizacją o najważniejszym poziomie uogólnienia. Nie

można mówi o jakiejś wzorcowej koncepcji czy modelu.

Istnieje i istnieć będzie bowiem wiele zróżnicowanych

przedsiębiorstw przyjmujących formy i sposoby

funkcjonowania w zależności od specyficznych celów,

warunków i typów działalności. Żaden model nie będzie

bardziej wzorcowy ani lepszy od innych modeli, ponieważ

każda z firm, w ramach swojej grupy typologicznej,

funkcjonować ma w odmiennym otoczeniu, a zatem będzie

musiała być inna.

• Modele organizacji przyszłości:

-organizacja sieciowa

-wirtualna

-ucząca się

- fraktalna

-kreatywna.

76

Organizacja sieciowa

Organizacja sieciowa stanowi względnie trwałe

zgrupowanie autonomicznych, wyspecjalizowanych

jednostek lub przedsiębiorstw, uczestniczących w systemie

wzajemnych kooperacji według zasad rynkowych. W

wąskim ujęciu sieć stanowi układ stworzony przez

przedsiębiorstwa niezależne kapitałowo, bądź powiązane w

niewielkim tylko stopniu. W ujęciu szerokim zaś, sieć może

występować w grupie kapitałowe, jeżeli podmioty zależne

maja faktyczną autonomię decyzyjną wykraczającą poza

obszar działalności operacyjnej. Podstawową organizacji

sieciowej jest sieć, będąca zbiorem bezpośrednich relacji,

które określają współzależności między firmami i tworzą

kontekst dla zawierania powiązań, nadają poszczególnym

firmom funkcje oraz przydzielają środki do ich realizacji.

77

Organizacja wirtualna

Organizacja wirtualna stanowi nowoczesną formę organizacyjną

wdrażaną w przedsiębiorstwach szukających możliwości poprawy

efektywności poprzez koncentrację na inwestycjach w zasoby

niematerialne oraz wykorzystanie nowoczesnych technologii

teleinformatycznych. Zgodnie z definicją, organizacja wirtualna

stanowi:

- rozwiązanie organizacji sieciowej, składającej się z mniejszych

jednostek ogniskujących w sobie podstawowe umiejętności;

- sztuczny twór, który bazuje na indywidualnych kompetencjach

kluczowych i integruje niezależne firmy wzdłuż wspólnego

łańcucha wartości produkcji;

- połączenie dziesiątek firm, przy czym każda z nich, skupiona jest

na tym rodzaju działalności, który wykonuje najlepiej oraz

wszystkie są połączone elektroniczną siecią tak, że pracują jako

jedna całość;

- ustrukturalizowany układ elementów o charakterze zadaniowym,

zorientowany an określone cele, ale możliwy do zaistnienia.

78

Organizacja fraktalna

• Pojęcie fraktal występuje najczęściej w

naukach przyrodniczych i technicznych, gdzie

oznacza nieregularne struktury, wykazujące

pewną szczególną powtarzalności.

• Fraktal jako pojęcie odniesione do

przedsiębiorstwa, podkreśla

samopodobieństwa organizacji i jej

poszczególnych części. Wszystkie części tego

przedsiębiorstwa: obszary, zespoły,

pracownicy- są samodzielnymi i

odpowiedzialnymi jednostkami, których cele i

wydajność mogą być jednoznacznie opisane.

79

Organizacja ucząca się

• Organizacja ucząca się jest koncepcją łączącą dwie teorie:

organizacyjnego uczenia się i organizacji, a więc koncepcją,

która koncentruje się na procesach organizowania

zogniskowanych wokół uczenia się.

• Organizacja ucząca się określana jest jako organizacja,

która:

- umożliwia i ułatwia uczenie się wszystkim swoim

członkom oraz świadomie przekształca zarówno siebie, jak

i kontekst, w którym istnieje

- gromadzi i przetwarza informacje w wiedzę, którą

następnie rozpowszechnia w całej organizacji, modyfikując

swoje działanie zgodnie z wnioskami wynikającej z tej

wiedzy

- zdobywa i implementuje wiedzę w strukturach,

produktach, procesach i praktykach organizacyjnych.

80

Organizacja kreatywna

Organizacja kreatywna to taka, w której

dominująca rolę spełniają wszystkie rodzaje

inteligencji i świadomości twórczej.

Następuje w niej zjawisko przeniesienia i

zespolenia indywidualnych procesów

umysłu w procesy zbiorowe wyższego

rzędu, co wpływa na budowanie pola

informacyjnego organizacji, stworzonego

przez jej własne wnętrze, składające się z

kreatywnych zespołów usytuowanych na

poszczególnych poziomach zarządzania.

81

Pytania

• PRAWDA/FAŁSZ

1. Pod jedną firmą może funkcjonować więcej niż

jedno przedsiębiorstwo. P

2. Przedsiębiorczość nie pobudza rozwoju

przedsiębiorstwa do tworzenia nowych

technologii. F

3. Przedsiębiorca podejmuje określoną działalność

kierując się motywem zysku. P

4. Przedsiębiorca działa w warunkach niepewności

ryzykując kapitałem własnym lub powierzonym. P

5. Przedsiębiorcę odróżnia od menedżera to, że

gotowy jest do podjęcia pracy kierowniczej w

różnych organizacjach. F

82

• Do którego z otoczeń przedsiębiorstwa

zaliczamy dostawców i kontrahentów?

a) bliższe

b) dalsze

• Jakie przedsiębiorstwo zatrudnia mniej

niż 50 pracowników, jego roczny obrót

nie przekracza 10 mln euro lub całkowity

bilans roczny nie przekracza 10 mln

euro?

a) mikroprzedsiębiorstwo

b) małe przedsiębiorstwo

c) średnie przedsiębiorstwo

83

Bibliografia

1. Bogdan Godziszewski, Mirosław Haffer,

Marek J. Stankiewicz, Stanisław Sudoł,

„Przedsiębiorstwo. Teoria i praktyka

zarządzania”, Warszawa, 2011.

2. Praca zbiorowa pod redakcją Marka

Brzezińskiego, „Wprowadzenie do nauki o

przedsiębiorstwie”, Difin, 2007.

3. Juliusz Engelhardt, „Typologia

przedsiębiorstwa”,CeDeWu,2008.

4. Stanisław Marek, Maria Białasiewicz, „Podstawy

nauki o organizacji. Przedsiębiorstwo jako

organizacja gospodarcza”, PWN, Warszawa,

2011.

84

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Cechy przedsiębiorstwa

- Slide 14

- Cechy przedsiębiorstwa

- Slide 16

- Kooperacja a koncentracja

- Kooperacja

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Współpraca przedsiębiorstw- koncentracja

- Współpraca przedsiębiorstw- koncentracja

- Współpraca przedsiębiorstw- koncentracja

- Współpraca przedsiębiorstw- koncentracja

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Cele przedsiębiorstwa

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Zasady przedsiębiorstwa:

- Zasady przedsiębiorstwa

- Zasady przedsiębiorstwa

- Zasady przedsiębiorstwa

- Zasady przedsiębiorstwa

- Otoczenie przedsiębiorstwa

- Otoczenie bliższe

- Otoczenie dalsze

- Formy przedsiębiorstw

- Formy przedsiębiorstw

- Formy organizacyjno - prawne przedsiębiorstw

- 1.Przedsiębiorstwa osób fizycznych

- 1.Przedsiębiorstwa osób fizycznych

- 2. Spółki cywilne

- 2. Spółki cywilne

- 3. Spółki handlowe

- 3. Spółki handlowe - cechy wspólne

- 3a. Spółki handlowe osobowe

- 3a. Spółki handlowe osobowe

- 3a. Spółki handlowe osobowe- spółka jawna

- 3a. Spółki handlowe osobowe- spółka partnerska

- 3a. Spółki handlowe osobowe- spółka partnerska

- 3a. Spółki handlowe osobowe- spółka komandytowa

- 3a. Spółki handlowe osobowe - spółka komandytowo - akcyjna

- 3b. Spółki kapitałowe

- 3b. Spółki kapitałowe- spółka z ograniczoną odpowiedzialnością

- 3b. Spółki kapitałowe- spółka akcyjna

- 4. Spółdzielnie

- 5. Przedsiębiorstwa państwowe

- Slide 72

- Slide 73

- Podział przedsiębiorstw według kryterium wielkości

- Podział przedsiębiorstw według kryterium podmiotowości

- Przedsiębiorstwo przyszłości

- Organizacja sieciowa

- Organizacja wirtualna

- Organizacja fraktalna

- Organizacja ucząca się

- Organizacja kreatywna

- Pytania

- Slide 83

- Bibliografia

Wyszukiwarka

Podobne podstrony:

Nauka o przedsiębiorstwi 2 , ISTOTA I CELE PRZEDSIĘBIORSTWA

NOP AE W 2 Istota i cele przedsiębiorstwa

Istota i cele polityki pienieznej, UEK, FiR II SEMESTR, Polityka Finansowa

Podstawy marketingu moje, Istota, cele i zadania marketingu

Istota i cele outsourcingu (9 str), Ekonomia, ekonomia

rynek4, ISTOTA I CELE GIE?D TOWAROWYCH

ISTOTA I CELE ZARZ DZANIA K, Zarządzanie projektami, Zarządzanie(1)

przedsiebiorczosc istota, znaczenie

Przedsiębiorstwo i jego cele

pojecie istota i cele marketingu, Marketing

257 Istota i cele samokształcenia

I Istota, cele i zadania zarządzania produkcją

BANKOWOŚĆ WYKŁADY MINI, Istota,funkcje i formy pieniądza Pieniądz jest to powszechnie akceptowany śr

Finanse w przedsiębiorstwie, Finanse 7, Wybór formy opodatkowania działalności gospodarczej

notatka- spis stron do książki Sośnickiego, Kazimierz Sośnicki „Istota i cele wychowania&rdquo

Istota , cele, skladniki podejscia Leader z notatkami d ruk

więcej podobnych podstron