Zagadnienia Menedżerskie

Temat: Bilans i Biznesplan dla firmy

Opracowali: Gargasz Aleksandra

Stec Marcin

Starzyk Paweł

BILANS

Podstawy prawne

• Ustawa z dnia 29 września 1994 r. o

rachunkowości (Dz.U. 1994 nr 121 poz. 591);

• Ustawa z dnia 7 maja 2009 r. o biegłych rewidentach

i ich samorządzie, podmiotach uprawnionych do

badania sprawozdań finansowych oraz o nadzorze

publicznym;

• Międzynarodowe

Standardy

Sprawozdawczości

Finansowej (MSSF) oraz Międzynarodowe Standardy

Rachunkowości

(MSR)

wydane

przez

Radę

Międzynarodowych Standardów Rachunkowości (IASB);

• Krajowe Standardy Rachunkowości wydane przez

Komitet Standardów Rachunkowości.

Bilans - definicja

BILANS

–

zestawienie

środków

gospodarczych

(składników

majątkowych), którymi dysponuje

firma, oraz źródeł ich finansowania

(kapitałów), sporządzone na ściśle

określony moment (dzień) i w

określonej formie, na podstawie

danych wynikających z zapisów

w

księgach

rachunkowych,

potwierdzonych inwentaryzacją.

Bilans

Bilans sporządzany jest zwykle na koniec

roku gospodarczego. W wyjątkowych

sytuacjach jest on sporządzany także w

innych

terminach,

np.

na

dzień

połączenia

lub

podziału

jednostek

gospodarczych, postawienia ich w stan

likwidacji lub upadłości. Bilans, będąc

dokumentem księgowym stanowi swego

rodzaju

pomost

między

dwoma

okresami: dla poprzedniego okresu jest

bilansem

końcowym

bilansem

zamknięcia, dla okresu następnego –

bilansem początkowym bilansem

otwarcia.

Co powinien zawierać

bilans?

Bilans powinien zawierać następujące dane:

• nazwę jednostki gospodarczej, dla której jest

sporządzany,

• określenie momentu bilansowego

• podanie

nazw

i

wartości

poszczególnych

składników aktywów i pasywów,

• sumy pośrednie oraz bilansujące się sumy ogólne

aktywów i pasywów,

• datę sporządzenia bilansu,

• podpis osoby prowadzącej księgi rachunkowe,

• podpis osoby odpowiedzialnej za jednostkę.

Potencjał informacyjny

Bilans jako sprawozdanie finansowe

zawiera informacje o stanie majątku i

kapitałów oraz sytuacji finansowej

firmy. Wykorzystywany jest zarówno

dla potrzeb wewnętrznych, jak i przez

odbiorców

zewnętrznych

(banki,

urzędy

skarbowe,

akcjonariusze,

potencjalni inwestorzy).

Aktywa, pasywa - definicje

• Aktywa

to

kontrolowane

przez

przedsiębiorstwo zasoby majątkowe o

wiarygodnie

określonej

wartości,

powstałe w wyniku przeszłych zdarzeń,

które spowodują w przyszłości wpływ do

przedsiębiorstwa

korzyści

ekonomicznych.

• Pasywa

to

źródła

pochodzenia

(finansowania) zasobów majątkowych.

• Środki gospodarcze aktywa,

źródła finansowania aktywów pasywa.

Konstrukcja aktywów

• Aktywa dzielimy na:

A. Aktywa trwałe

B. Aktywa obrotowe

• AKTYWA

TRWAŁE–

składniki

trwale

związane z jednostką. Jednostka osiąga

korzyści ekonomiczne w okresie dłuższym

niż 1 rok

• AKTYWA OBROTOWE – składniki nietrwale

związane z jednostką, okres krótszy niż 1 rok

Konstrukcja pasywów

• Pasywa składają się z:

A. kapitału własnego

B. zobowiązań i rezerw na zobowiązania

• KAPITAŁ

WŁASNY

stanowi

równowartość

pieniężną

bezterminowego

wkładu

właściciela

(jedno- lub wieloosobowego) w majątek

(aktywa) jednostki.

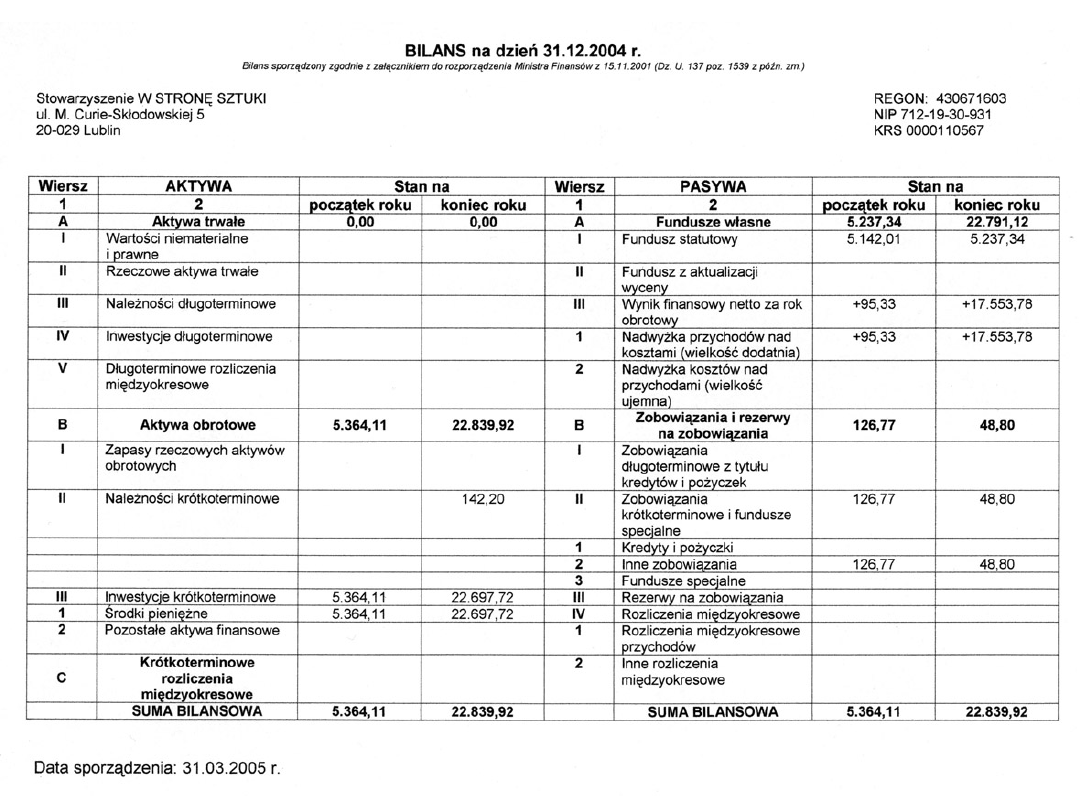

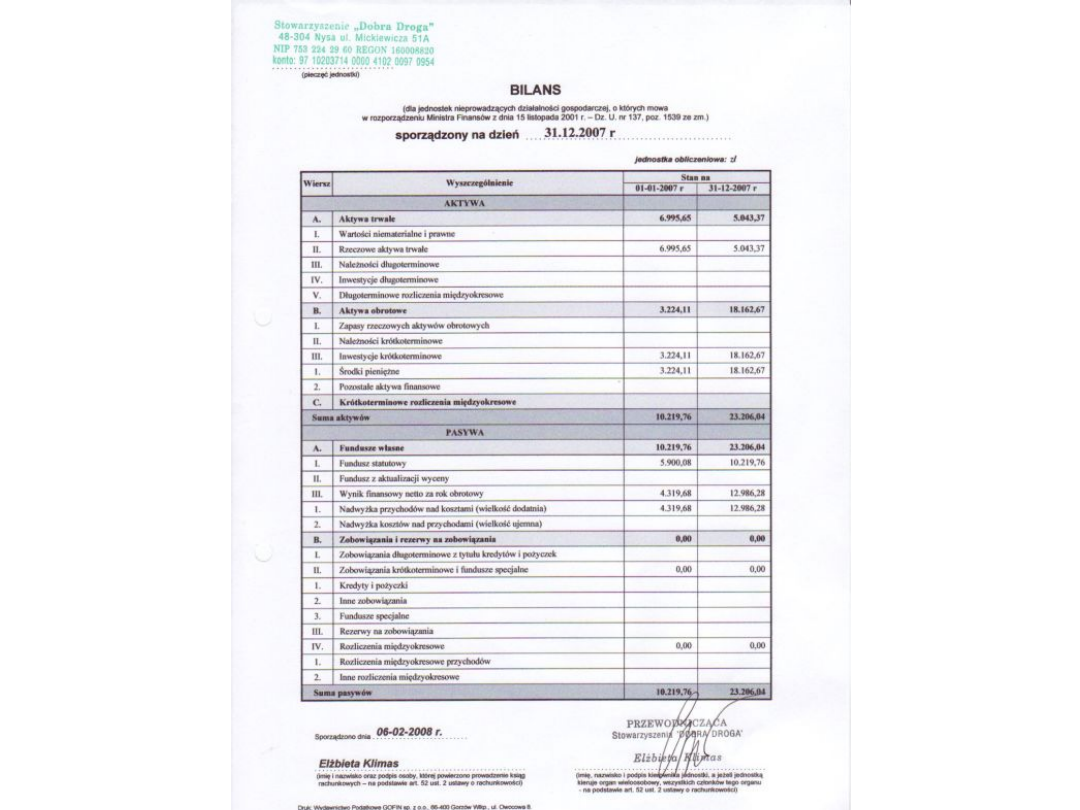

Aktywa

Pasywa

A. Aktywa trwałe

I. Wartości niematerialne i

prawne

II. Rzeczowe aktywa trwałe

III. Należności

długoterminowe

IV. Inwestycje

długoterminowe

V. Długoterminowe

rozliczenia

międzyokresowe

B. Aktywa obrotowe

VI.Zapasy

VII.Należności

krótkoterminowe

VIII.Inwestycje

krótkoterminowe

IX.Krótkoterminowe

rozliczenia

międzyokresowe

A. Kapitał (fundusz) własny

I. Kapitał (fundusz) podstawowy

II. Należne wpłaty na kapitał

podstawowy (wielkość ujemna)

III. Udziały (akcje) własne (wielkość

ujemna)

IV. Kapitał (fundusz) zapasowy

V. Kapitał (fundusz) z aktualizacji

wyceny

VI.Pozostałe kapitały (fundusze)

rezerwowe

VII.Zysk (strata) z lat ubiegłych

VIII.Zysk (strata) netto

IX.Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

B. Zobowiązania i rezerwy na

zobowiązania

X. Rezerwy na zobowiązania

XI. Zobowiązania długoterminowe

XII. Zobowiązania krótkoterminowe

XIII. Rozliczenia międzyokresowe

Zasady bilansowe

Zasada równowagi bilansowej

Ogólna suma środków gospodarczych

ujętych w bilansie (aktywów) jest równa

ogólnej sumie kapitałów (pasywów).

suma aktywów = suma pasywów

Zasada ciągłości bilansowej

Bilans zamykający 1 rok obrotowy jest

jednocześnie bilansem otwierającym rok

następny.

Zasada rzetelnej wyceny

Wykazane w bilansie składniki aktywów i

pasywów powinny być zgodne ze stanem

faktycznym

odpowiednio,

rzetelnie

wycenionym.

Zasady bilansowe

Zasada kosztu historycznego

Składniki majątku wycenia się w cenie nabycia lub

w koszcie ich wytwarzania, a nie według bieżącej

wyceny.

Historycznym kosztem nabycia nazywamy cenę

rzeczywiście zapłaconą w wolnorynkowej wymianie

oraz wszystkie inne koszty poniesione w związku

z oddaniem składnika aktywów do użytkowania.

Zasada ostrożnej wyceny (ostrożności)

Nakazuje wyceniać zasoby majątkowe jednostki i

źródła ich pochodzenia, tak aby nie spowodować

zniekształcenia wyniku finansowego.

Zapamiętaj!

Bilans

to

najważniejsza

część

składowa

sprawozdania finansowego jednostek.

Bilans to wartościowe zestawienie aktywów i

pasywów sporządzone na określony dzień i w

określonej formie.

Bilans jednostki sporządzony na koniec roku

obrotowego (np. 31.12) jest bilansem końcowym i

przy zachowaniu zasady kontynuacji działania

staje się bilansem początkowym tej jednostki.

Aktywa i pasywa wykazywane są w bilansie w

ujęciu wartościowym z zachowaniem właściwej

kolejności określonej jako zasada płynności

aktywów i wymagalności w spłacie pasywów.

Zapamiętaj!

Równowaga bilansowa oznacza, że wycenione

wartościowo aktywa i pasywa są sobie równe.

Jednostki sporządzając bilans mają określony

czas na jego wykonanie – 3 miesiące licząc od

dnia bilansowego.

Bilans podpisuje osoba, której powierzono

prowadzenie

ksiąg

rachunkowych

oraz

kierownik jednostki. W sytuacji, gdy jednostką

kieruje

organ

wieloosobowy

podpisują

wszyscy członkowie tego organu.

Aktywa w bilansie obejmują aktywa trwałe i

aktywa obrotowe.

Pasywa w bilansie obejmują kapitał własny

oraz zobowiązania i rezerwy na zobowiązania.

Biznesplan

• Biznesplan-narzędzie planistyczne wykorzystywane przy

ocenie opłacalności przedsięwzięć gospodarczych.

Sporządzany na potrzeby wewnętrzne firmy, jest także

narzędziem komunikacji zewnętrznej – m.in. w celu

pozyskania źródeł finansowania inwestycji. Kompleksowy

spis celów oraz zadań, jakie stawia się przed

przedsiębiorstwem. Jego elementami są m.in. analiza

finansowa, analiza rynku, analiza SWOT. Biznesplan często

sporządzany jest jako załącznik do wniosku kredytowego.

Kredytobiorca musi wykazać, że nowe przedsięwzięcie

będzie rentowne. W celu efektywnego zarządzania

biznesplan powinny sporządzać zarówno nowo tworzone

jednostki organizacyjne, jak i wszystkie przedsiębiorstwa

już funkcjonujące.

BIZNES PLAN - cele i funkcje

•

BIZNES PLAN pełni dwie podstawowe funkcje:

•

- funkcje wewnętrzną - plan wykorzystywany jest jako wewnętrzny

dokument planistyczny, niezbędny do zarządzania przedsiębiorstwem

•

Pełniąc tę rolę, biznes plan ujmuje wewnętrzne warunki działania firmy

skonfrontowane z przewidywanymi realiami otoczenia. Realizując tą funkcję,

biznes plan ujmuje wewnętrzne warunki działania firmy skonfrontowane z

przewidywanymi realiami otoczenia. Realizując tę funkcję, biznes plan

prezentuje m.in. pożądane kierunki rozwoju firmy, nakłady na sfinansowanie

działań zmierzających w tych kierunkach oraz spodziewane z tych działań

efekty. Realizacja wewnętrznej funkcji biznes planu powinna prowadzić do

ujawnienia mocnych i słabych stron przedsiębiorstwa.

•

•

- funkcję zewnętrzną ; plan ma podstawowe znaczenie dla uatrakcyjnienia

przedsiębiorstwa w szeroko rozumianym otoczeniu m.in. wobec: instytucji

finansowych, instytucji rynku kapitałowego, instytucji rynku pracy, inwestorów,

konkurentów, dostawców, odbiorców, mass mediów, władz rządowych i

samorządowych. Ma również na celu przyciągnięcie z zewnątrz środków w

potrzebnych na finansowanie jej przedsięwzięć

BIZNES PLAN - cele i funkcje

• Praktyka wskazuje, że podział ten ma jedynie znaczenie teoretyczne, ponieważ właściwie skonstruowany biznes

plan spełnia obie funkcje jednocześnie. Dokument, który ma przekonać ewentualnych inwestorów do

zaangażowania środków finansowych powinien odgrywać w przedsiębiorstwie rolę organizującą jego

funkcjonowanie w okresie objętym planem, tzn. zawierać wszystkie te elementy, których analiza ukaże

przedsiębiorstwo jako organizację która może zgodnie z przyjętymi założeniami, sprawnie funkcjonować w

przyszłości. Inwestorzy dofinansują przedsiębiorstwo (niezależnie od form finansowania np. pożyczki, kredyty z

banków inwestycyjnych i komercyjnych, udostępnienie akcji, joint venture, oraz form wykupu przez pracowników

lub menedżerów), jeśli uznają, że wszystkie znaczące elementy prowadzące do sukcesu są w palnie właściwie

oszacowane. Zwracają oni również uwagę na to, jak kadra kierownicza ocenia możliwości swojej firmy, szacuje

zagrożenia, planuje koszty oraz jakich wyników oczekuje.

• Biznes plan pisany z myślą o zewnętrznych źródłach finansowania powinien być skierowany do realizacji,

ponieważ jako dokument określający cele jakościowe i ilościowe (co, ile, kiedy, jak, skąd środki) z jednej strony

ściśle wyznacza kierunki działania, z drugiej – stanowi wzorzec do kontroli kolejnych etapów realizacji strategii

przedsiębiorstwa w drodze do osiągnięcia wymiernych efektów rynkowych.

• Pełniąc pierwszą funkcję, biznes plan umożliwia zarządowi zorganizowane planowanie rozwoju przedsiębiorstwa i

przewidywanie wszelkich zmian w przyszłości. Jest to tradycyjny sposób rozumienia funkcji planowania w

zarządzaniu. W biznes planie funkcja ta znajduje swój wyraz przez zastosowanie aparatu wykorzystywanego w

planowaniu strategicznym, co sprawdza się do precyzyjnego opracowania założeń i wyników finansowych

przyjętych wariantów strategicznych. Zarząd firmy po szczegółowym przemyśleniu swoich założeń oraz

ustaleniu misji i celów powinien określić poziom oczekiwań, z którymi w przyszłości będzie można porównywać

osiągane wyniki oraz dobrać wskaźniki służące do pomiaru i kontroli stopnia ich realizacji. Podczas

przygotowywania biznes planu należy przede wszystkim uwzględnić warunki niezbędne do osiągnięcia

zamierzonych celów (np. zwiększenie efektywności zarządzania, zaangażowanie wykwalifikowanej siły roboczej,

unowocześnienie środków produkcyjnych, zmianę asortymentu produkcji, rozwijanie rynku oraz pozyskiwanie

środków finansowych.)

BIZNES PLAN - cele i funkcje

• Zewnętrzna funkcja sprowadza się do wykorzystania biznes

planu podczas ubiegania się o zainteresowanie potencjalnych

inwestorów, mogących wspomóc finansowo

przedsiębiorstwo. Ostatnio, zgodnie z doświadczeniami

zachodnimi, coraz szerzej rozpowszechnia sie praktyka

przedkładania biznes planu jako wymaganego warunku przy

składaniu wniosków o uzyskanie kredytu. W systemie

zachodnim jest to związane z nowym trendem –

zainteresowaniem inwestycjami w nie notowane na giełdzie

przedsiębiorstwa, szczególnie przez kapitał zaangażowany w

przedsiębiorstwie w wysokim stopniu ryzyka.

• Biznes plan ma więc zasadnicze zastosowanie jako niezbędny

dokument, służący do zdobywania środków zewnętrznych na

finansowanie przedsięwzięć.

Funkcje biznes planu

• Funkcje biznes planu można podzielić także na główne i

wspomagające. Do funkcji głównych można zaliczyć:

• - funkcję decyzyjną, rozumianą jako zespół przedsięwzięć

zadecydowanych przez kierownictwo firmy,

• - funkcję informacyjną, przejawiającą się w prezentowaniu przeszłych,

teraźniejszych i przyszłych informacji w firmie,, adresowanych do

szerokiego grona zainteresowanych nimi odbiorców,

• - funkcję rachunku ekonomicznego, wyrażającą się w projektowaniu

przyszłości firmy na podstawie kryteriów efektywnościowych,

• - funkcję kierowania, przejawiającą się w koordynowaniu przez zarząd

firmy zadań rozpisanych przezeń na poszczególne komórki, ujętych w

formie odcinkowych planów operacyjnych,

• - funkcję regulacyjną, wyrażającą się w regulowaniu strumieni

pieniężnych, niezbędnych do zapewnienia firmie pożądanej pozycji

rynkowej i kondycji finansowej.

Rynek i konkurencja

• Rozdział dotyczący analizy rynku jest jedną z najważniejszych

części biznesplanu. W tej części opisujemy całe otoczenie w

którym funkcjonować będzie Nasze przedsiębiorstwo. Żadna

firma nie działa bowiem w próżni. Działalność gospodarcza to

stałe kontakty z klientami, zmagania z konkurencją, i szukanie

rynkowych nisz. Na sukces może liczyć tylko ta firma, która

dobrze pozna otoczenie, w którym przyjdzie jej działać.

Dlatego tak ważna jest dobrze sporządzona analiza rynku.

• Często dopiero sporządzenie tej części otwiera oczy młodemu

przedsiębiorcy, który przekonany był o niezwykłości swojego

pomysłu. Bywa tak, że po przeprowadzonej analizie musi on

zweryfikować dotychczasową opinię o swoim pomyśle.

Sporządzenie tej części biznesplanu wymusza bowiem na Nas

pracę, którą nie zawsze wcześniej wykonujemy.

Rynek i konkurencja

• Praca przy analizie rynku wymaga

sporego zaangażowania. Rzetelne

przedstawienie sytuacji w branży,

charakterystyka klienta oraz opis

konkurencji zmusza do niemałego

wysiłku. Bardzo ważne jest, że wraz z

sporządzaniem analizy rynku

zdobywamy wiedzę na temat sektora

w, którym przyjdzie nam działać,

wiedzę, której wcześniej nie

posiadaliśmy a która zaowocuje w

przyszłości.

Analiza rynku

• Dobra analiza rynku powinna

zawierać cztery punkty:

• - charakterystyka rynku(branży)

• - charakterystyka klienta

• - opis konkurencji

• - źródła przewagi konkurencyjnej

Rynek

•

W tym fragmencie przedstawiamy sektor, w którym działamy lub działać

będziemy. Charakterystyka rynku to przede wszystkim opis branży z

zachodzącymi w niej tendencjami. Zawiera on szczegółową analizę wielkości

oraz podziału rynku a także informacje o tempie oraz fazie jego rozwoju. W tej

części powinniśmy przedstawić informacje o historii branży oraz

perspektywach, które przed nią stoją. Ważne, aby zidentyfikować i opisać

czynniki sukcesu i ryzyka związane z prowadzeniem działalności w tej

konkretnej branży. Nie możemy także pominąć charakterystyki barier wejścia

(kapitałowe, prawne) oraz przewidywanych hamulców rozwoju.

•

Pamiętajmy, aby gdzie to jest tylko możliwe ilustrować przedstawiane

informacje danymi statystycznymi i wyliczeniami. Szacunki warto wzbogacić o

tabele i wykresy, które w przystępy sposób zobrazują niektóre kwestie. Nie

próbujmy zgadywać lub „naciągać” danych. Do nas należy rzetelne

przedstawienie stanu faktycznego w oparciu o zebrane materiały dlatego też

pamiętajmy, że dane z wiarygodnych źródeł to podstawa analizy rynku.

Zdobywając informacje pomocne nam będą: czasopisma branżowe, badania

rynkowe, roczniki statystyczne, własne ankiety i wywiady.

Konkurencja

• Każdy biznesplan ma swoją wewnętrzną, ściśle określoną strukturę,

którą należy zachować podczas jego pisania. Jedną z ważniejszych

części w biznesplanie jest analiza konkurencji. Każde przedsiębiorstwo

działa w określonym otoczeniu makroekonomicznym, którego

integralną częścią jest środowisko konkurencyjne. Firma nie

funkcjonuje w próżni, a jest niezwykle mało takich nisz rynkowych, w

których nie byłoby z goła żadnej konkurencji.

• Fragment ten musi być szczegółowym portretem konkurentów.

Przedstawiamy w nim ich liczbę, wielkość oraz słabe i mocne strony.

Staramy się dokładnie opisać ich pozycję na rynku, a także

zidentyfikować źródło ich przewagi konkurencyjnej (produkt, cena,

dystrybucja, marka, zarządzanie, technologia, potencjał finansowy).

Spróbujmy określić także działania jakie podejmiemy by skutecznie

konkurować i zapobiegać ruchom konkurencji. Pamiętajmy, że uczciwa

ocena konkurencji firmy podnosi wiarygodność jej biznes planu.

Konkurencja

• Ta część powinna odpowiadać na następujące pytania:

• - kim są konkurenci?

• - gdzie są zlokalizowani?

• - jaka jest ich liczba, wielkość i potencjał?

• - jaki mają udział w rynku?

• - jakie są ich mocne i słabe strony?

• - jakie kroki należy podjąć by z nimi konkurować?

• - jaka będzie ich prawdopodobna reakcja na plany

firmy?

• Należy podejść do tego zagadnienia realistycznie.

Uczciwa ocena konkurencji firmy

• podnosi wiarygodność jej biznes planu.

Cel tworzenia analizy konkurencyjnej

• Opracowując analizę konkurencji dla potrzeb biznesplanu

dążmy do odpowiedzi na szereg pytań. Mianowicie, chcemy

wiedzieć, kim są nasi konkurenci, gdzie są zlokalizowani, jaka

jest ich wielkość, liczebność i potencjał, jakie mają mocne i

słabe strony. Chcemy szacunkowo określić ich udział w

docelowym rynku. Celem tworzenia analizy konkurencji jest

również wyznaczenie drogi postępowania biznesowego, które

pomoże firmie podjąć skuteczną konkurencję z rywalami.

Ważne jest, aby w analizie tej zaprognozować, jaka będzie

prawdopodobna reakcja konkurentów na plany naszej firmy.

•

• Tworząc analizę konkurencji w biznesplanie bądźmy

realistami, bowiem jedynie rzetelna ocena konkurencji pozwoli

nam oszacować nasze szanse na zaistnienie w branży.

Tryb przeprowadzania analizy konkurencji

• Każdorazowo analiza konkurencji powinna stanowić część

analizy rynku, w skład której wchodzi obok niej charakterystyka

branży, charakterystyka klienta oraz wykaz źródeł przewagi

konkurencyjnej. W części analizy rynku dotyczącej konkurencji,

czyli we właściwej analizie konkurencji należy scharakteryzować

firmy, z którymi w przyszłości nasza firma będzie walczyć o

klienta. Niezależnie od tego, w jakiej branży chcemy działać,

zawsze będziemy musieli zmagać się z konkurencją. Nawet, jeśli

nasz produkt czy usługa są unikatowe i mają ważne dla

docelowych klientów cechy, to w krótkim czasie nasze pomysły i

idee mogą zostać w pewien sposób skopiowane przez

konkurencję i wykorzystane przez nią. Dobrze jest już na etapie

tworzenia biznesplanu gruntownie przygotować się do jak

najbardziej skutecznego konkurowania z innymi firmami. Nie bez

znaczenia dla naszego przygotowania ma analiza konkurencji.

Tryb przeprowadzania analizy

konkurencji

• Pierwszym krokiem w przygotowaniu dobrej analizy konkurencji na potrzeby biznesplanu

jest stworzenie swoistego portretu konkurentów, na który składa się ich liczebność,

wielkość oraz wskazanie słabych i mocnych stron. Pamiętajmy przy tym, że słabe strony

firm konkurujących z nami są dla nas szansą na zaistnienie na rynku i utrzymanie się na

nim. W analizie konkurencji dąży się do dokładnego zaprezentowania zajmowanej przez

konkurencję pozycji na rynku i zidentyfikowania źródła jej przewagi konkurencyjnej. Atuty

innych przedsiębiorstw mogą dotyczyć takich kwestii jak:

• Produkt,

• Cena,

• Promocja,

• Dystrybucja,

• Marka,

• Zarządzanie,

• Technologia,

• Potencjał finansowy.

• W analizie konkurencji powinniśmy podjąć próbę określenia działań, jakie podejmiemy lub

jakie możemy podjąć w celu skutecznego konkurowania na rynku i zapobiegania ruchom

konkurencji, Uczciwa ocena naszych rywali rynkowych podnosi wiarygodność każdego

biznesplanu.

Opis produktu

• Ta część biznesplanu ma na celu szczegółowe przedstawienie przedmiotu

działalności przedsiębiorstwa. Powinniśmy ją rozpocząć od informacji czym tak na

prawdę nasza firma się zajmuje lub zajmować będzie (jeżeli rozpoczynamy

działalność). Dogłębnej analizie poddany zostaje wytwarzany produkt lub usługa. W

tym fragmencie biznesplanu przedstawiamy informacje o sektorze, branży i obszarze

naszej działalności.

• W tej części musimy odpowiedzieć na pytanie jakie potrzeby i w jaki sposób nasz

produkt zaspokaja. Fragment ten musi uwypuklić te cechy produktu, które

wyróżniają go na tle konkurencji. Nie wystarczy jednak lakoniczne stwierdzenie, że

„produkt jest konkurencyjny na rynku”. Jeżeli w naszej ocenie produkt jest

wyjątkowy, powinniśmy takie stanowisko podeprzeć merytorycznymi argumentami.

W przypadku kiedy oferujemy wiele różnych produktów ważne jest abyśmy wskazali

produkty kluczowe, na których będzie się opierała nasza działalność.

• Opisując przedmiot działalności przedstawiamy także technologię wytwarzania

produktu i inne elementy decydujące o ostatecznym jego kształcie. Informacje

dotyczące technologii są bardzo często pisane technicznym zaawansowanym

językiem dlatego unikajmy tego gdzie tylko można. Starajmy się o to by, opisując te

procesy używać jak najmniej specjalistycznej terminologii. Treść musi być zrozumiała

dla przeciętnego odbiorcy niezaznajomionego z technicznymi szczegółami.

Opis produktu

• Podsumowując, ten fragment biznesplanu powinien

zawierać następujące informacje:

• - opis produktu lub usługi

• - wady i zalety

• - opis technologii

• - porównanie produktu na tle konkurencji, przewaga

konkurencyjna, wartość dla klienta

• - posiadane prawa autorskie i patenty

• - plany związane z unowocześnianiem produktu

• - przepisy prawne związane z używaniem produktu

• - przewidywany okres(cykl) życia produktu

Zarządzanie i pracownicy

• Swoje oddzielne miejsce w biznesplanie ma sfera zarządzania firmą i personelu. Kadra zarządzająca i pracownicy to

bardzo istotny element, który będzie decydował o powodzeniu naszego projektu. Coraz powszechniejsze jest

przekonanie, że to nie pomysł a ludzie są najważniejsza częścią przedsięwzięcia. To od nich zależy jak założone cele

zostaną zrealizowane. Najlepszy pomysł bez odpowiednich ludzi jest niewiele wart.

• Waga pracownika w każdej firmie rośnie wraz z postępującymi zmianami na rynku pracy. Coraz częściej i coraz

głośniej pracodawcy mówią o braku odpowiednich pracowników. Specjaliści różnych dziedzin są poszukiwani i

zachęcani rosnącymi w szybkim tempie wynagrodzeniami. Dobry pracownik to skarb każdej firmy dlatego ta część

biznesplanu jest tak bardzo istotna.

• Odbiorca biznesplanu chce poznać kompetencje zespołu zarządzającego oraz pracowników, którzy będą realizować

przedstawiony w biznesplanie projekt. Musimy więc przedstawić w tej części wszelkie informacje o posiadanych

zasobach ludzkich tak aby, czytający biznesplan miał pełen obraz potencjału osobowego firmy. Konieczne jest

przedstawienie wszelkich kwalifikacji, doświadczeń i sukcesów członków zarządu. Informacje te są potrzebne

ponieważ do projektu powinniśmy przekonywać nie tylko poprzez świetny plan, ale i ludzi zdolnych go zrealizować.

Najlepszy nawet plan to za mało by przekonać do przedsięwzięcia. To ludzie są wartością każdego projektu.

• Ta część biznesplanu to także opis organizacji firmy. Firma musi być jak dobrze funkcjonujący mechanizm, w którym

wszystkie tryby się zazębiają. Do tego potrzebna jest sprawna organizacja, którą w tej części charakteryzujemy.

Przedstawiamy informacje dotyczące struktury organizacyjnej, systemu przepływu informacji i podziału obowiązków

poszczególnych członków kadry kierowniczej. Przejrzysta struktura organizacyjna z dokładnie opisanymi obowiązkami

pomoże uniknąć przerostów zatrudnienia i ułatwi zarządzanie firmą. Opisujemy także system wynagrodzeń,

motywacji, rekrutacji pracowników, a także przedstawiamy potrzeby kadrowe. Powinniśmy także poinformować o

sposobach monitoringu i kontroli podejmowanych decyzji.

• Warto poświęcić trochę więcej czasu opisowi systemu motywacji pracowników. To właśnie ten system powinien być

jednym z motorów sukcesu naszej firmy. Przedstawmy działania, które będą służyły zwiększeniu zaangażowania

personelu. Istnieją różne sposoby podnoszenia aktywność pracowników jak np: systemy prowizyjne, wyznaczanie

celów i nagradzanie ich realizacji, przyznawanie pracownikom akcji firmy. System motywacji wybrany przez nas

opiszmy i uzasadnijmy ten wybór.

Potencjał rynku, segmenty i jego

perspektywy rozwojowe

• Każda dziedzina działalności ma swoją specyfikacje, która należy opisać w biznes

planie. Może ona dotyczyć np. szybkości zmian technicznych i technologicznych,

barier wejścia i rozwoju, zachowań klientów i konkurentów, sezonowości sprzedaży,

nasilenia konkurencji, relacji z klientami i dostawcami, przeciętnych dochodów i

zysków, rozdrobnienia lub monopolizacji rynku i wielu innych aspektów. Specyfikacja

ta determinuje rzeczowe i finansowe plany przedsiębiorstwa, uwzględniając zakres i

charakter podejmowanych działań promocyjnych, inwestycyjnych czy

organizacyjnych. Dlatego też, powinna być opisana w biznes planie.

• Niezbędne jest również oszacowanie obecnego i potencjalnego rozmiaru rynku oraz

udziału w rynku naszej organizacji. Rozmiar rynku determinują dwie wielkości:

• *liczba potencjalnych nabywców produktów

• *przeciętne roczne nabywcy na dany produkt

• Udział danej firmy w rynku szacuje się, porównując jej przychody ze sprzedaży z

wielkością potencjalnego rynku. Wykorzystuje się tu również informacje na temat

przychodów z konkurencyjnych firm oraz wyniki badań rynkowych dotyczących

chłonności rynku oraz tempa jego rozwoju w innych regionach, krajach.

• Część marketingowa studium wykonalności jak również biznesplanu powinna

zawierać następujące elementy:

• strategię marketingową przedsięwzięcia,

• plan marketingowy.

Strategia marketingowa

• Strategia marketingowa wyznacza podstawowy kierunek działalności

przedsiębiorstwa. Odpowiada na pytania kim są klienci firmy, jakie mają

potrzeby i w jaki sposób firma może je zaspokajać. Horyzont planowania

strategicznego przy dużych projektach na stabilnych rynkach wynosi nawet

kilkadziesiąt lat. W przypadku mniejszych przedsięwzięć lub operujących na

burzliwych rynkach okres ten skraca się często do nawet kilku lat.

W budowie strategii często stosowane są techniki takie jak:

• analiza SWOT, służąca do badania szans i zagrożeń w otoczeniu firmy oraz

siły i słabości tkwiących wewnątrz przedsiębiorstwa,

• analiza pięciu sił Portera oceniająca siłę przedsiębiorstwa na rynku,

• BCG - metoda opracowana przez Boston Consulting Group, pozwalająca na

ocenę siły produktów na rynku,

• metoda General Electric, pozwalająca ocenić atrakcyjność rynku i pozycję

jaką zajmuje na nim firma,

• analiza tzw. kluczowych czynników sukcesu, które są niezbędne do

osiągnięcia założonych celów.

Plan marketingowy

• Plan marketingowy jest uszczegółowieniem strategii w wymiarze krótkookresowym.

Powinien zawierać następujące elementy:

opis rynku w aspekcie potencjalnych klientów,

opis rynku w aspekcie konkurencji,

przewidywane zmiany w otoczeniu konkurencyjnym oraz konsumpcyjnym,

skrócony opis możliwości produkcyjnych firmy (szerzej jest o tym mowa w części

techniczno-organizacyjnej),

sprecyzowanie celów i zadań marketingowych,

opis produktu,

planowane ceny,

kanały dystrybucji,

metody promocji,

harmonogram działań wraz z budżetem,

przewidywane efekty działań marketingowych.

Plan marketingowy

• Ze względu na rolę jaką pełni część marketingowa w studium

wykonalności jak również w biznesplanie, najważniejsza jest

prognoza przychodów wraz z wyszczególnieniem ich źródeł

ich pochodzenia. Przedziały czasowe (miesiące, kwartały, lata)

muszą być zsynchronizowane z prognozami dotyczącymi kosztów,

które są zawarte w części techniczno-organizacyjnej. Stosowane

metody przy budowie planów marketingowych, to oprócz

wymienionych wyżej w części strategicznej stanowią:

• badania ankietowe rynku,

• analizy rynku z wykorzystaniem dostępnych danych (roczniki

statystyczne, artykuły branżowe, internet),

• prognozowanie trendów,

• analiza konkurencji (badanie cen, oferty, planów, kondycji

finansowej, itd).

Literatura:

• Ustawa z dnia 29 września 1994 r. o

rachunkowości (Dz.U. 1994 nr 121

poz. 591);

• Leksykon zarządzania finansami,

B.Olzacka, R.Pałczyńska-Gościniak,

Gdańsk 1998.

• Bilans 2004, S.Koc, T.Fołta,

J.Godlewska, W-wa 2005

Pytania

1. Podaj podział aktywów lub pasywów

2. Funkcje Biznesplanu

3. Elementy planu marketingowego

Document Outline

- Zagadnienia Menedżerskie

- Slide 2

- Podstawy prawne

- Bilans - definicja

- Bilans

- Co powinien zawierać bilans?

- Potencjał informacyjny

- Aktywa, pasywa - definicje

- Konstrukcja aktywów

- Konstrukcja pasywów

- Slide 11

- Zasady bilansowe

- Zasady bilansowe

- Slide 14

- Slide 15

- Zapamiętaj!

- Zapamiętaj!

- Biznesplan

- BIZNES PLAN - cele i funkcje

- BIZNES PLAN - cele i funkcje

- BIZNES PLAN - cele i funkcje

- Funkcje biznes planu

- Rynek i konkurencja

- Rynek i konkurencja

- Analiza rynku

- Rynek

- Konkurencja

- Konkurencja

- Cel tworzenia analizy konkurencyjnej

- Tryb przeprowadzania analizy konkurencji

- Tryb przeprowadzania analizy konkurencji

- Opis produktu

- Opis produktu

- Zarządzanie i pracownicy

- Potencjał rynku, segmenty i jego perspektywy rozwojowe

- Strategia marketingowa

- Plan marketingowy

- Plan marketingowy

- Literatura:

- Pytania

Wyszukiwarka

Podobne podstrony:

Pytania bilans i biznesplan

BIZNES PLAN Załączniki 1 i 2 i 3 do BP bilans otw budzet firmy i rach zy

bilans i jego elementy, biznesplan

Biznes IT prezentacja

Wyklad1 bilans BK dzienne zaoczne cr (1)

RYNEK TURYSTYKI BIZNESOWEJ W POLSCE

Biznesplan część finansowa

Modelowanie biznesowe

Turystyka biznesowa statystyka

Konwersacje w biznesie

Pozew o nawiazanie stosunku pracy umowy o prace biznesforum

więcej podobnych podstron