Wykład 6

• PODSTAWY SPRAWOZDAWCZOŚCI BANKOWEJ

• 1. Zakres sprawozdania finansowego i

charakterystyka sprawozdawczości na potrzeby

NBP i KNF.

• 2. Bilans

– układ i treść bilansu,

– zasady wyceny składników majątkowych.

• 3. R-ek zysków i strat

– segmentowa budowa rachunku zysków i strat dla

banków,

– przychody zastrzeżone i rozliczenia międzyokresowe.

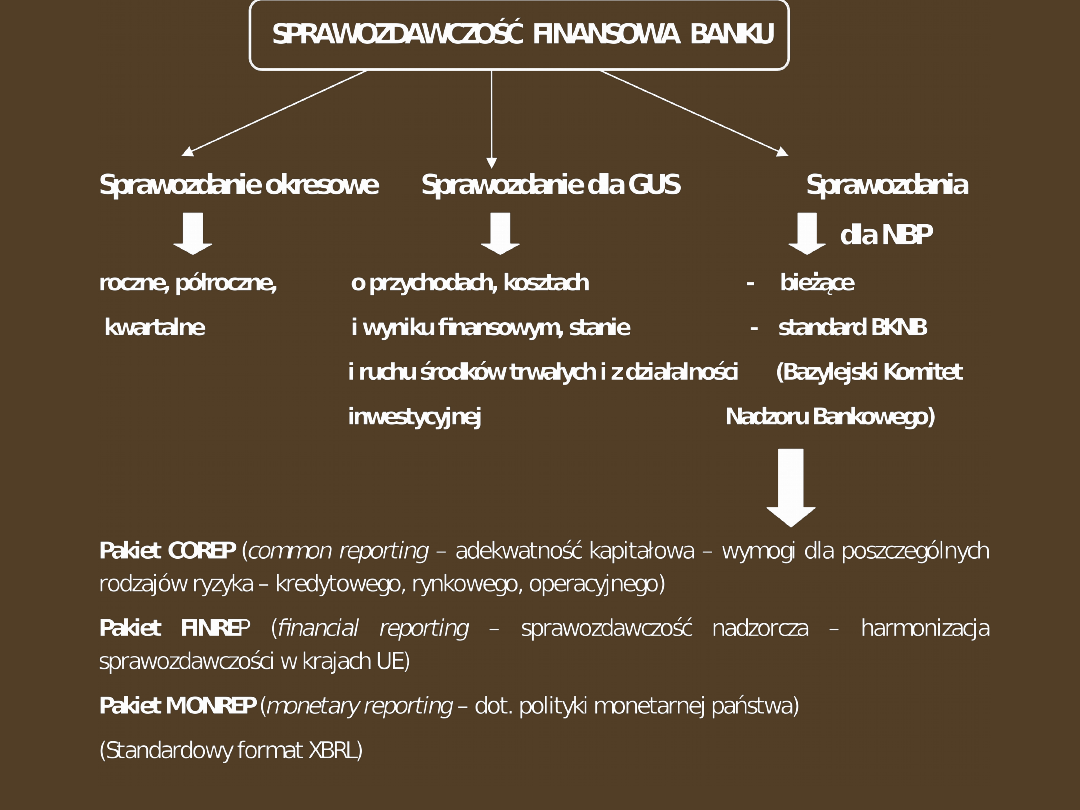

Zakres sprawozdania finansowego

•

Na sprawozdania banku składa się roczne sprawozdanie finansowe,

sprawozdawczość dla NBP i sprawozdania dla GUS.

•

Sprawozdawczość dla GUS

obejmuje miesięczne sprawozdania o wyniku

finansowym oraz roczne o stanie i ruchu środków trwałych oraz z działalności

inwestycyjnej.

•

Sprawozdania dla NBP

(dzienne, dekadowe, miesięczne i kwartalne) obejmują

kompleksowe informacje z zakresu działania banku w różnych przekrojach

(podmiotowym, przedmiotowym, w podziale na PLN i dewizy, na rezydenta i

nierezydenta, wg terminów: pierwotnego, zapadalności, wymagalności) i

wykorzystywane są przez różne departamenty NBP (m.in. Departament

Statystyki, Departament Analiz i Badań oraz Generalny Inspektorat Nadzoru

Bankowego).

•

Oprócz ogólnych danych o banku, bilansu i rachunku zysków i strat (ze

szczegółowymi rozwinięciami poszczególnych pozycji sprawozdań), obejmują

informacje dodatkowe, np. pozycję walutową banku, informacje o wybranych

klientach, strukturę aktywów i pozycji pozabilansowych wg wag ryzyka.

•

Roczne sprawozdania finansowe banku obejmuje:

bilans, rachunek zysków i

strat, sprawozdanie z przepływu środków pieniężnych, informację dodatkową i

zestawienie zamian w kapitale własnym, a banki spółdzielcze i w formie spółki

akcyjnej sporządzają także sprawozdanie z działalności w roku obrotowym.

•

Roczne sprawozdanie finansowe bank przekazuje KNF (wraz z opinią biegłego

rewidenta) w ciągu 15 dni od dnia zatwierdzenia, a także udostępnia w siedzibie

banku i jego jednostkach organizacyjnych do wglądu zainteresowanym osobom.

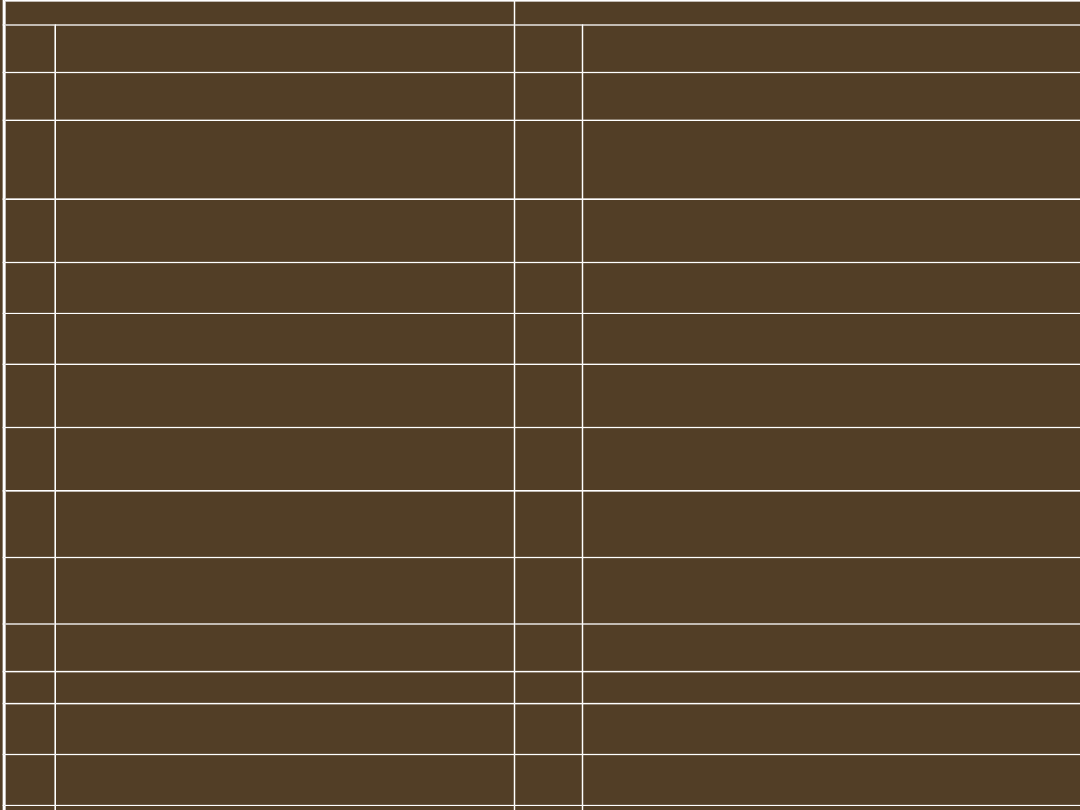

X

AKTYWA

PASYWA

I

Kasa, operacje z NBP:

1)

W r-ku bieżącym; 2)

Rezerwa obowiązkowa; 3) Inne środki

I

Zobowiązania wobec NBP

II

Dłużne papiery wart. do redyskonta w NBP

II

Zobowiązania wobec sektora finansowego:

1) W

r-ku bieżącym; 2) Terminowe

III

Należności od sektora finansowego

1)

W r-ku bieżącym

2)

Terminowe

III

Zobowiązania wobec sektora niefinansowego

1)

Rachunki oszczędnościowe, w tym: a) Bieżące; b)

Terminowe

2)

Pozostałe, w tym: a) Bieżące; b) Terminowe

IV

Należności od sektora niefinansowego

j.w.

IV

Zobowiązania wobec sektora budżetowego:

1)

Bieżące;

2) Terminowe

V

Należności od sektora budżetowego

j.w.

V

Zobow. z tyt. sprzedanych pap. wart. z

udzielonym przyrzeczeniem odkupu

VI

Należności z tyt. zakupionych pap. wart. z

otrzymanym przyrzeczeniem odkupu

VI

Zobow. z tyt. emisji dłużnych pap.wart

VII

Dłużne papiery wartościowe:

1) Banków; 2)

Budżetu państwa i budżetów terenowych; 3)

Pozostałe

VII

Inne zob. z tyt. instrumentów finansowych

VII

I

Udziały lub akcje w jednostkach zależnych:

1) W instytucjach finansowych; 2) W pozostałych

jednostkach

VIII

Fundusze specjalne i inne zobowiązania

IX

Udziały lub akcje w jednostkach

współzależnych

j.w.

IX

Koszty i przychody rozlicz. w czasie oraz

zastrzeżone:

1) Rozl. m/o kosztów; 2) Ujemna wartość

firmy; 3) Pozostałe

X

Udziały lub akcje w jednostkach

stowarzyszonych

j.w.

X

Rezerwy

XI

Udziały lub akcje w innych jednostkach

j.w.

XI

Zobowiązania podporządkowane

XII

Pozostałe pap. wart. i inne aktywa finans.

XII

Kapitał (fundusz)podstawowy

XII

I

Wartości niematerialne i prawne

XIII

Należne wpłaty na kapit. podstawowy (-)

XI

V

Rzeczowe aktywa trwałe

XIV

Akcie własne (-)

XV

Inne aktywa:

1) Przejęte aktywa do zbycia; 2)

Pozostałe

XV

Kapitał (fundusz) zapasowy

XV

I

Rozliczenia międzyokresowe

XVI

Kapitał (fundusz) z aktualizacji wyceny

XVII

Pozostałe kapitały (fundusze) rezerwowe:

1)

Fundusz ogólnego ryzyka bankowego; 2) Pozostałe

XVII

I

Zysk (strata) z lat ubiegłych

XIX

Zysk (strata) netto

Bilans

• Cechy charakterystyczne bilansu banków jako instytucji

depozytowo-kredytowych:

– zestawienie

aktywów wg malejącej płynności

,

– zestawienie

źródeł finansowania wg malejącej wymagalności

,

– ujmowanie

w bilansie

pozycji pozabilansowych

– udzielonych i

otrzymanych, np. z tyt. udzielonych i otrzymanych gwarancji

poręczeń, akredytyw, weksli, itp. – są to potencjalne należności i

zobowiązania,

– po stronie aktywów

wysokim udziałem środków pieniężnych i

należności

, a małym zapasów i rzeczowych składników aktywów

trwałych,

– po stronie pasywów

wysokim udziałem funduszy obcych

(ok.

80%) a niewielkim kapitałów własnych (5-10%),

– dużym udziałem

pozycji rozliczeniowych i przejściowych

związanych z rozrachunkami międzybankowymi oraz kosztami i

przychodami rozliczanymi w czasie.

X

Bilans – wycena składników majątkowych

•

Wyceny aktywów i pasywów banku dokonuje się z uwzględnieniem przepisów uor,

rozporządzenia dot. rezerw celowych, oraz poniższych szczegółowych zasad

(określonych rozporz. w sprawie rachunkowości banków):

•

aktywa finansowe przeznaczone do obrotu

– wg. wartości rynkowej lub

godziwej, a różnice odnosi na przychody lub koszty operacji finansowych,

– Aktywa/zobowiązania finansowe przeznaczone do obrotu – nabyte lub powstałe w

celu uzyskania korzyści w wyniku krótkoterminowych (do 3 m-cy) wahań cen.

•

aktywa finansowe utrzymywane do terminu zapadalności

– wg

zamortyzowanego kosztu z uwzględnieniem efektywnej stopy procentowej,

– Aktywa finansowe utrzymywane do upływu terminu zapadalności

– aktywa o

określonych lub możliwych do określenia płatnościach lub określonym terminie

zapadalności, które bank zamierza i jest w stanie utrzymać w posiadaniu do upływu

terminu zapadalności (z wyjątkiem kredytów udzielonych przez bank i wierzytelności

własnych banku).

– Zamortyzowany koszt

- Wartość, w jakiej składnik majątku został wyceniony w

momencie początkowego ujęcia, pomniejszone o spłaty kwoty kapitału, pomniejszona lub

powiększona o różnice między wartością początkową a wartością w terminie zapadalności

oraz pomniejszona o odpisy z tytułu rezerw celowych, utraty wartości lub nieściągalności.

– Efektywna stopa procentowa

- Stopa, która dyskontuje oczekiwany strumień przyszłych

płatności pieniężnych do bieżącej wartości bilansowej netto przez okres do zapadalności

lub do momentu następnej rynkowej wyceny, stanowiąca wewnętrzna stopę zwrotu

składnika aktywów lub zobowiązania finansowego za dany okres. Obejmuje wszystkie

opłaty płacone lub otrzymywane przez bank.

X

Bilans – wycena składników majątkowych

•

udzielone kredyty i pożyczki oraz inne należności

– jw.

•

aktywa finansowe dostępne do sprzedaży

– wg wartości godziwej a różnice odnosi

na kapitał z aktualizacji wyceny,

– Aktywa finansowe dostępne do sprzedaży

– aktywa finansowe niebędące: - kredytami

udzielonymi przez bank i wierzytelnościami własnymi banku, - aktywami finansowymi

utrzymywanymi do terminu zapadalności, - aktywami finansowymi przeznaczonymi do

obrotu.

•

akcje i udziały zaliczane do aktywów trwałych

– wg ceny nabycia z uwzględnieniem

odpisów z tytułu trwałej utraty wartości, a akcje i udziały w jednostkach

podporządkowanych – metodą praw własności,

•

aktywa finansowe których wartości godziwej nie można wiarygodnie ustalić

– wg

zamortyzowanego kosztu,

•

aktywa przejęte za długi

– wg wartości godziwej, tworząc bądź rezerwę celową lub

odpis aktualizujący (gdy kwota długu jest niższa od wartości godziwej przejętych

aktywów), bądź zobowiązanie wobec kredytobiorcy (gdy kwota długu jest wyższa od

wartości godziwej przejętych aktywów),

•

zobowiązania finansowe przeznaczone do obrotu, w tym instrumenty pochodne

będące zobowiązaniami

– wg wartości godziwej (a gdy nie można jej ustalić, to wg.

zamortyzowanego kosztu), a różnice odnosi na przychody lub koszty operacji

finansowych,

•

zobowiązania finansowe nieprzeznaczone do obrotu i niebędące instrumentami

pochodnymi

– w wysokości zamortyzowanego kosztu, z uwzględnieniem efektywnej

stopy procentowej.

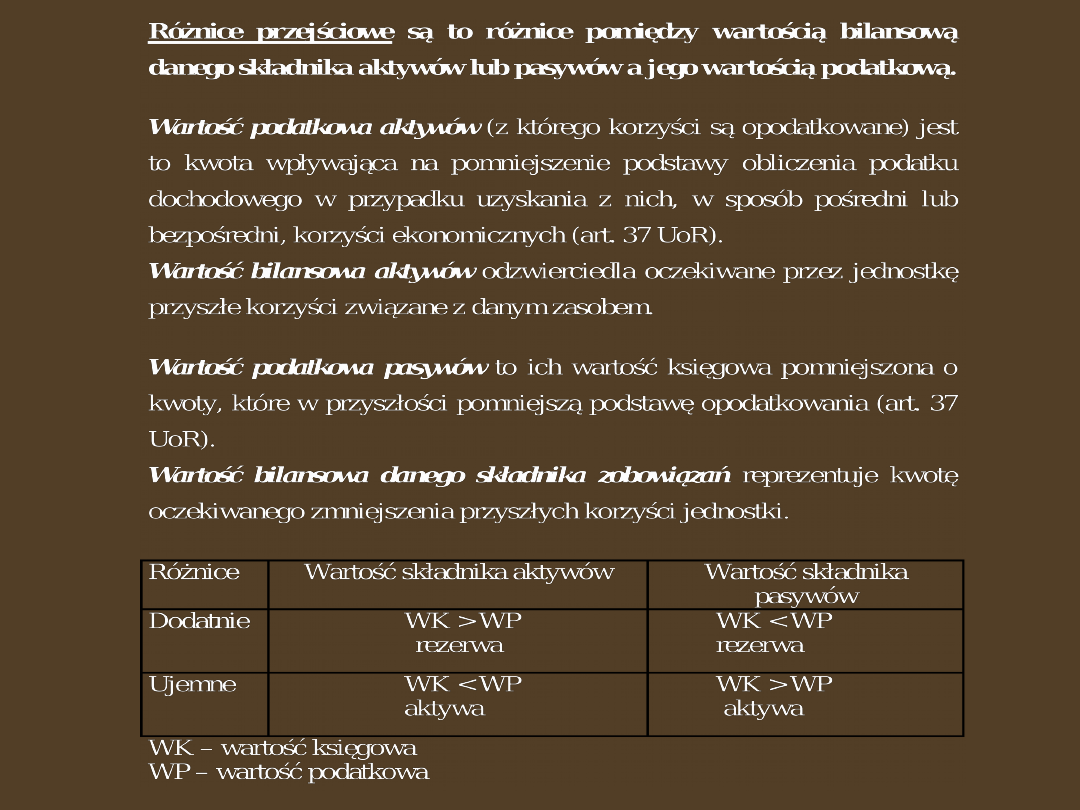

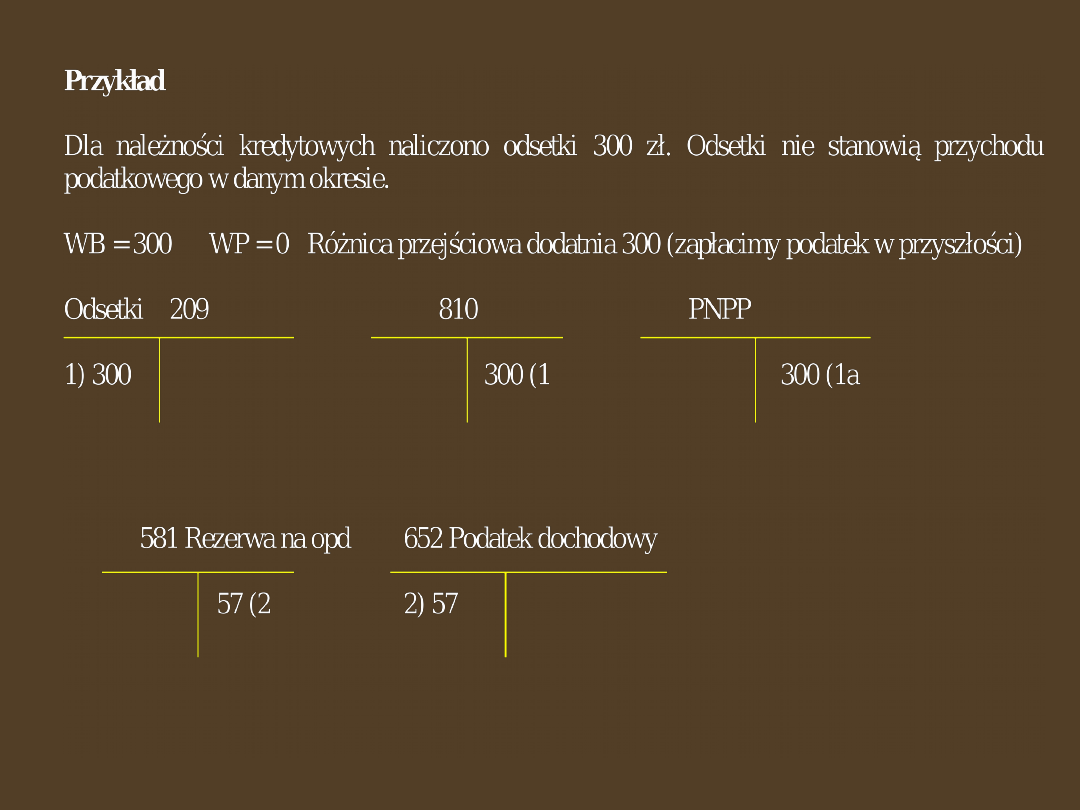

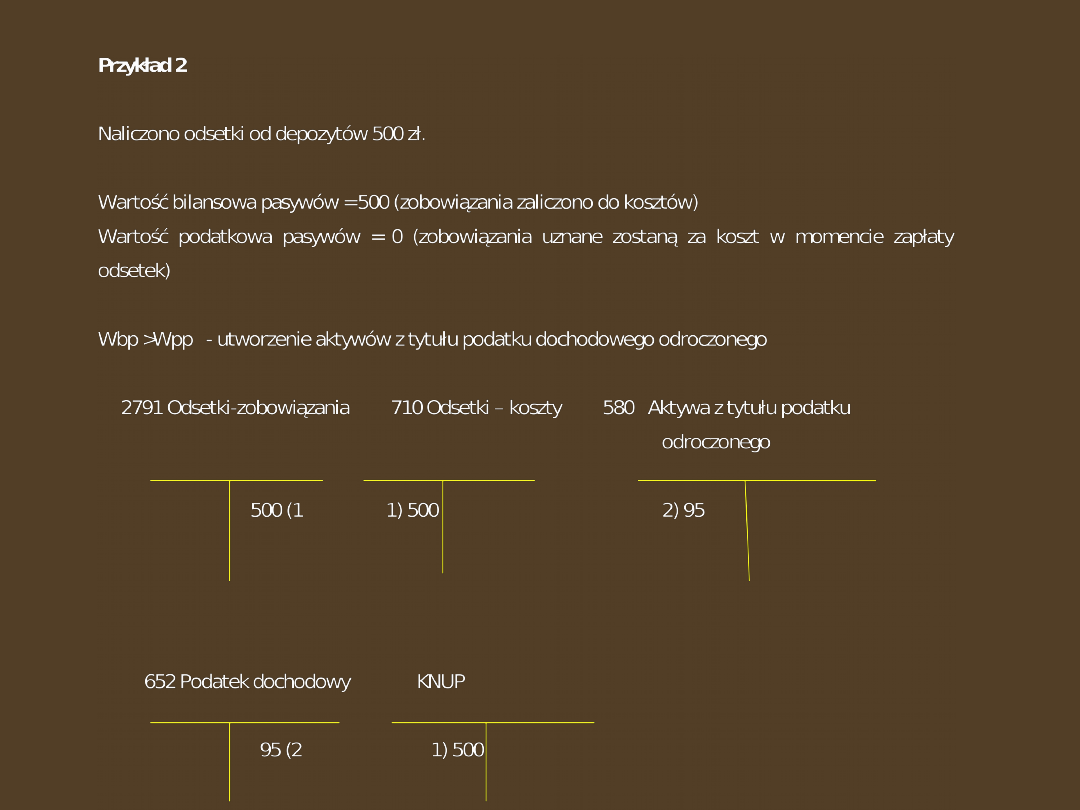

Bilans – rezerwy

• Obowiązek tworzenia rezerw wynika głównie z zasady ostrożności

(połączonej ze współmiernością). Tworzy się rezerwy ogólne i

celowe.

• Dla zapewnienia bezpieczeństwa zdeponowanych w banku

środków bank ma obowiązek tworzenia rezerw celowych

(zabezpieczeniowych) na wszystkie aktywa i zaciągnięte

zobowiązania

pozabilansowe

obciążone

ryzykiem

(stopy

procentowej, płynności, kredytowym, kursowym).

• Rezerwy na ryzyko ogólne (rezerwy ogólne, systemowe) tworzy

się na przewidywane koszty i straty operacji w toku.

• Ponadto tworzone są inne rezerwy bilansowe, głównie z zysku do

podziału.

• Rezerwy tworzone są w ciężar kosztów w wysokości:

– w przypadku rezerw celowych: uzależnionej od zagrożenia spłat i

posiadanych zabezpieczeń,

– a w przypadku rezerw ogólnych w wysokości zależnej od oceny ryzyka

ogólnego działania.

Przedmiotowy i podmiotowy podział

przychodów i kosztów bankowych

• Podział wg kryterium przedmiotowego wyodrębnia w szczególności:

odsetki, prowizje i opłaty, różnice kursowe, rezerwy, pozostałe

(koszty działania banku i uboczne np. uboczne przychody ze

sprzedaży usług informatycznych, z wynajmu pomieszczeń,

sprzedaży kluczy do skarbców nocnych)

pozostałą działalność

operacyjna, zdarzenia nadzwyczajne.

• Wg kryterium podmiotowego wyodrębnia się operacje wynikowe z

podmiotami finansowymi, niefinansowymi i instytucjami rządowymi

i samorządowymi.

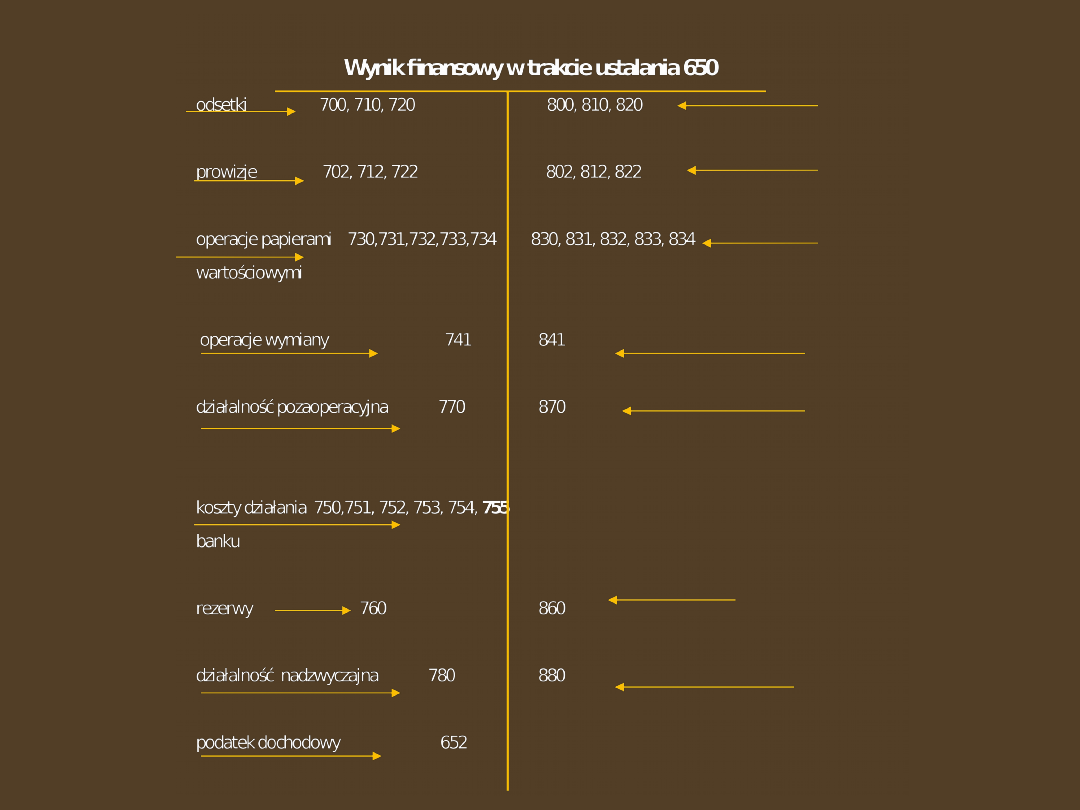

Segmentowa budowa bankowego r-ku zysków i strat

• Wynik finansowy banku określany jest przez:

• I) wynik na działalności operacyjnej, w tym:

1) bankowej

2) pozostałej,

• II) wynik na zdarzeniach nadzwyczajnych

• III) obowiązkowe obciążenia wyniku finansowego.

Segmentowa budowa bankowego r-ku zysków i

strat

•

Ad I) Na wynik działalności bankowej składają się:

•

wynik odsetkowy

– różnica miedzy przychodami i kosztami z odsetek:

– przychody odsetkowe

to:

• odsetki należne (niekoniecznie otrzymane) bankowi za dany okres od należności

normalnych i pod obserwacją, w tym dyskonto i odsetki skapitalizowane od

należności normalnych i pod obserwacją;

• Nie są więc przychodami bieżącego okresu odsetki otrzymane z góry, przypadające

na następne okresy sprawozdawcze oraz należne odsetki zapadłe i niezapadłe, w tym

odsetki kapitalizowane od należności zagrożonych (do czasu ich otrzymania lub

odpisania stanowią przychody zastrzeżone),

– koszty odsetkowe

to: - odsetki od zobowiązań banku wymagalne i niewymagalne

przypadające za okres sprawozdawczy,

•

wynik z tytułu prowizji

– różnica między przychodami z prowizji i opłat a ich

kosztami,

•

przychody z akcji, udziałów i innych papierów wartościowych

– obejmuje

otrzymane korzyści z tytułu ich posiadania,

•

wynik na operacjach finansowych

– różnica między przychodami a kosztami z

operacji papierami wartościowymi (obrotu i zmian ich wartości), z operacji

udziałami oraz pochodnymi instrumentami finansowymi,

•

wynik z pozycji wymiany

– różnica między przychodami a kosztami z operacji

wymiany (tj. transakcji, wzrostu wartości aktywów lub utraty wartości pasywów).

x

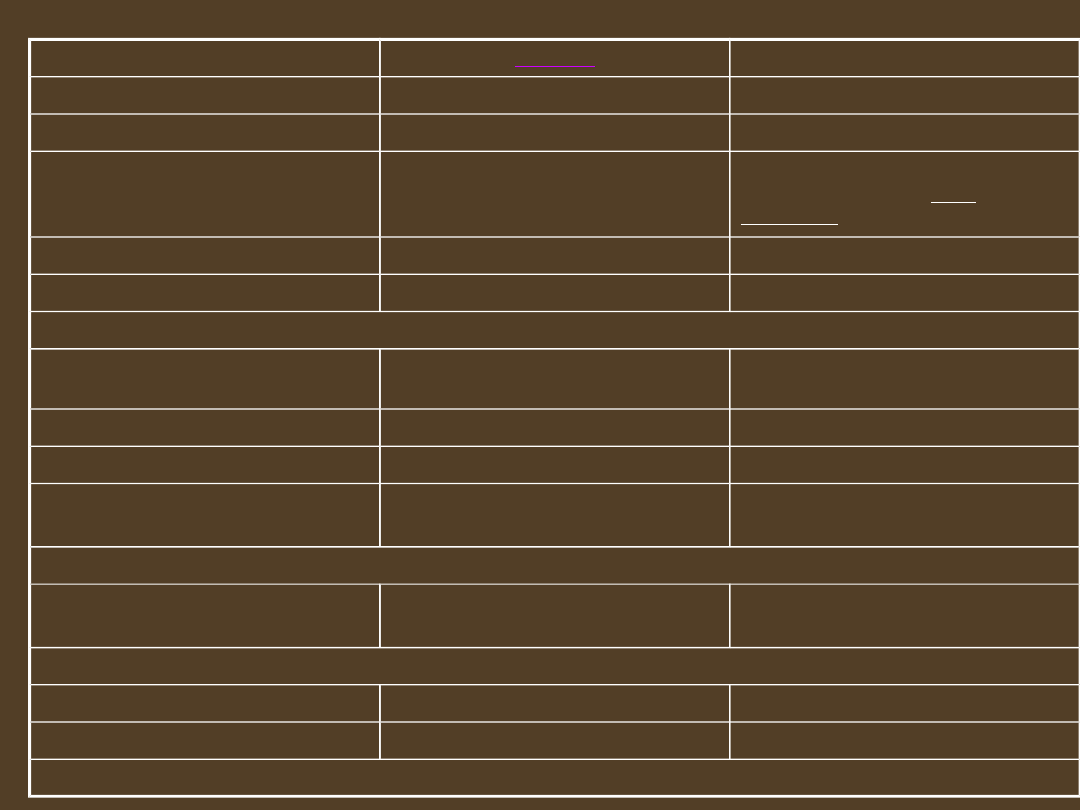

Segmentowa budowa bankowego r-ku zysków i strat

KOSZTY

WYNIK

PRZYCHODY

1.

Odsetki

1. Wynik odsetkowy

1. Odsetki

2. prowizje, opłaty

2. Wynik z tytułu prowizji

2. Prowizje opłaty

3. Przychody z udziałów, akcji,

innych pap.wart.

(z tyt.

posiadania np. odsetki, dywidendy)

4. Koszty operacji finansowych

4. Wynik operacji finansowych

4. Przychody operacji finans.

5. Różnice kursowe ujemne

5. Wynik z pozycji wymiany

5. Różnice kursowe dodatnie

A. WYNIK DZIAŁALNOŚCI BANKOWEJ (1+/-2+3+/-4+/-5)

6. Pozostałe koszty operacyjne

6. Pozostałe przychody

operacyjne

7. Koszty działania banku

8. Amortyzacja

9. Utworzenie rezerw i

aktualizacja wartości

9. Różnica wartości rezerw i

aktualizacji

9. Rozwiązanie rezerw i

aktualizacja wartości

B. WYNIK DZIAŁALNOŚCI OPERACYJNEJ ( A+/- 6-7-8+/-9)

10. Straty nadzwyczajne

10. Wynik zdarzeń

nadzwyczajnych

10. Zyski nadzwyczajne

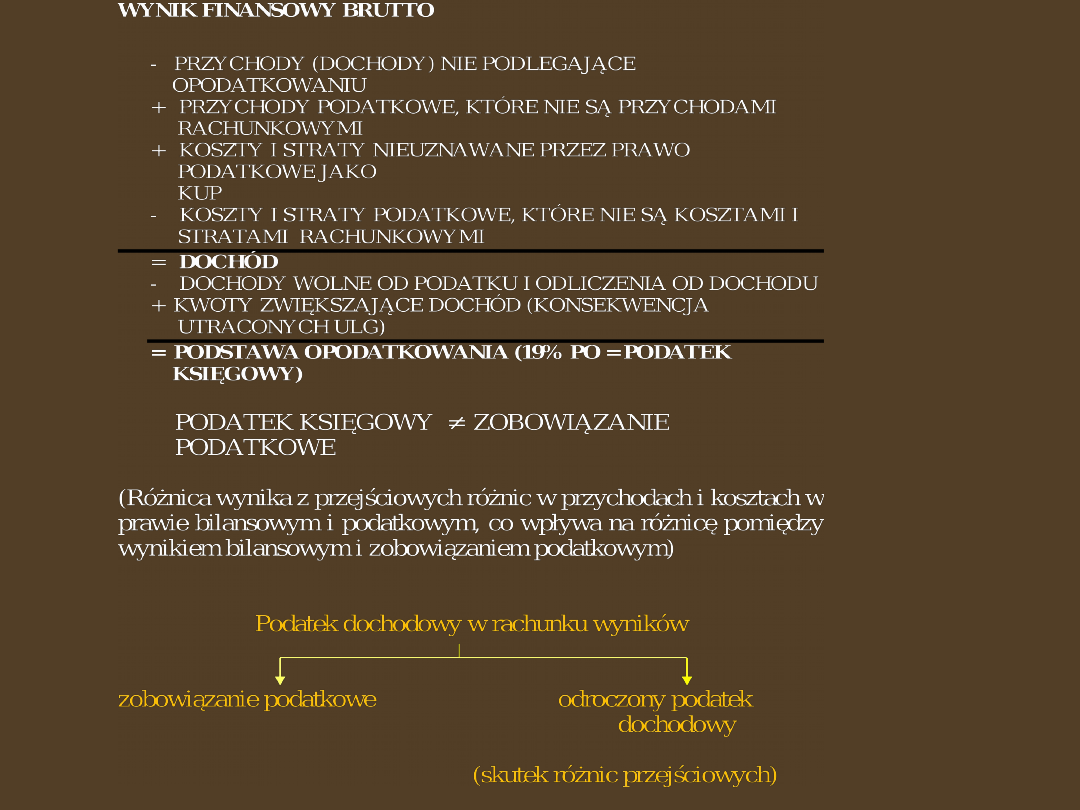

C. WYNIK FINANSOWY BRUTTO (B+/-10)

11. Podatek dochodowy

12. Inne obowiązkowe odpisy

D. WYNIK FINANSOWY NETTO (C-11-12)

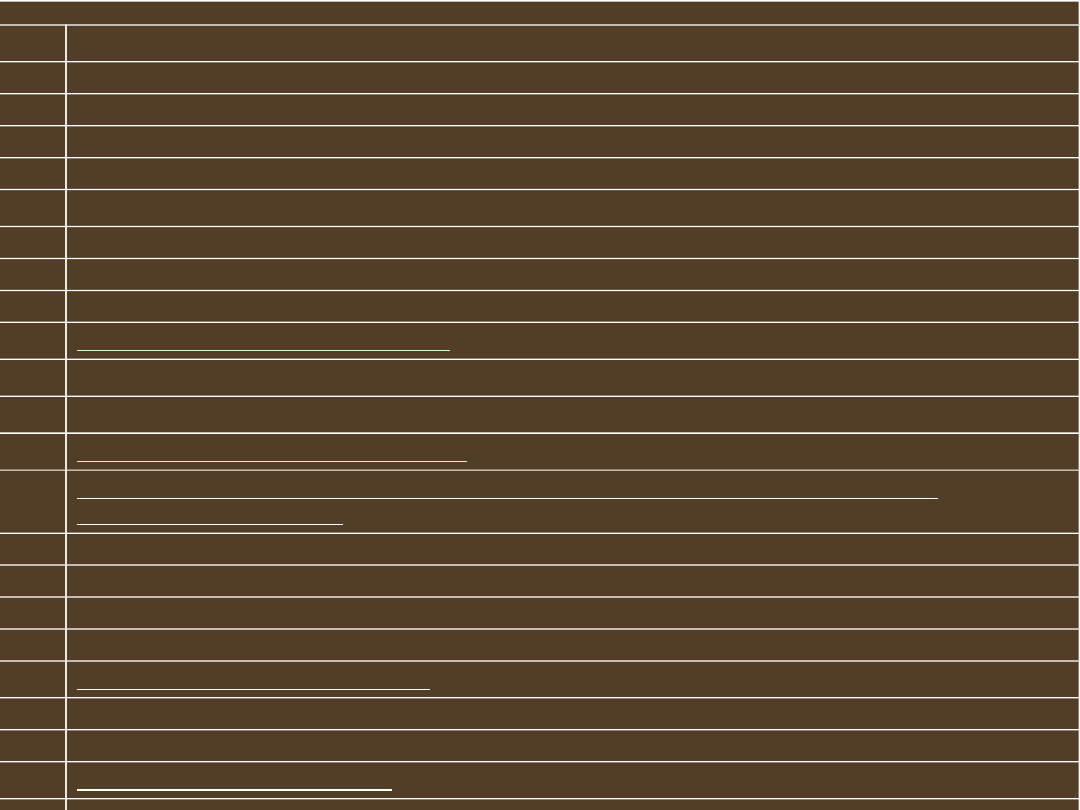

X RACHUNEK ZYSKÓW I STRAT (wzór wg załącznika nr 2 ustawy o rachunkowości)

I

Przychody z tytułu odsetek

1

Od sektora finansowego

2

Od sektora niefinansowego

3

Od sektora budżetowego

4

Z papierów wartościowych o stałej kwocie dochodu

II

Koszty odsetek

1

Od sektora finansowego

2

Od sektora niefinansowego

3

Od sektora budżetowego

III

Wynik z tytułu odsetek (I – II)

IV

Przychody z tytułu prowizji

V

Koszty prowizji

VI

Wynik z tytułu prowizji (IV – V)

VII

Przychody z udziałów, akcji, pozostałych pap. wart. i in. instr. fin., o

zmiennym dochodzie

1

Od jednostek zależnych

2

Od jednostek współzależnych

3

Od jednostek stowarzyszonych

4

Od pozostałych jednostek

VIII

Wynik operacji finansowych

1

Papierami wartościowymi i innymi instrumentami finansowymi

2

Pozostałych

IX

Wynik z pozycji wymiany

X

Wynik działalności bankowej (III + VI + VII + VIII + IX)

XI

Pozostałe przychody operacyjne

XII

Pozostałe koszty operacyjne

XIII

Koszty działania banku

1

Wynagrodzenia

2

Ubezpieczenia i inne świadczenia

3

Pozostałe

XIV

Amortyzacja

XV

Odpisy na rezerwy i aktualizacja wartości

1

Odpisy na rezerwy celowe i na ogólne ryzyko bankowe

2

Aktualizacja wartości aktywów finansowych

XVI

Rozwiązanie rezerw i aktualizacja wartości

1

Rozwiązanie rezerw celowych i rezerw na ogólne ryzyko bankowe

2

Aktualizacja wartości aktywów finansowych

XVII

Różnica wartości rezerw i aktualizacji

(XV - XVI)

XVII

I

Wynik działalności operacyjnej (X + XI – XII – XIII – XIV +/- XVII)

XIX

Wynik operacji nadzwyczajnych

1

Zyski nadzwyczajne

2

Straty nadzwyczajne

XX

Zysk (strata) brutto (XVIII +/- XIX)

XXI

Podatek dochodowy

XXII

Pozostałe obowiązkowe obciążenia

XXII

I

Zysk (strata) netto (XX – XXI – XXII)

Kierunki przeznaczania zysku

• Zgodnie z postanowieniami walnego zgromadzenia zysk może być

przeznaczony na:

– powiększenie kapitału podstawowego: zapasowego i

rezerwowego,

– fundusz ogólnego ryzyka bankowego i inne fundusze,

– dywidendę,

– nagrody dla zarządu i pracowników banku,

– na inne cele.

• Jeśli bank poniósł stratę, to w pierwszej kolejności pokrywa się ja z

rezerw utworzonych na ten cel, a następnie z kapitału

zapasowego.

Document Outline

- Wykład 6

- Slide 2

- Zakres sprawozdania finansowego

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Bilans

- X Bilans – wycena składników majątkowych

- X Bilans – wycena składników majątkowych

- Bilans – rezerwy

- Slide 12

- Segmentowa budowa bankowego r-ku zysków i strat

- Segmentowa budowa bankowego r-ku zysków i strat

- x Segmentowa budowa bankowego r-ku zysków i strat

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Kierunki przeznaczania zysku

Wyszukiwarka

Podobne podstrony:

Rachunkowość bankowa-wykład 1

0 rachunkowosc bankowa, Wykłady(1)

PMikro cw, Wykłady rachunkowość bankowość

Hipoteza o istotności parametrów strukturalnych, Wykłady rachunkowość bankowość

pytania 67-72 +132, Wykłady rachunkowość bankowość

pyt egz makra, Wykłady rachunkowość bankowość

MAKROEKONOMIA, Wykłady rachunkowość bankowość

91-96, Wykłady rachunkowość bankowość

36-42, Wykłady rachunkowość bankowość

POLITYKA REGIONALNA-ŚCIĄGI, Wykłady rachunkowość bankowość

Pytania egzaminacyjne Zarządzanie, Wykłady rachunkowość bankowość

85-90, Wykłady rachunkowość bankowość

Rachunkowość bankowa-Rozliczenia pieniężne wykład 2

Zakres pracy zaliczeniowej do OKiWP, Wykłady rachunkowość bankowość

socjologia, Wykłady rachunkowość bankowość

więcej podobnych podstron