Analiza finansowa

przedsiębiorstwa

Mgr inż. Stanisław Pitucha,

Katedra i Zakład Zdrowia Publicznego, Uniwersytet Medyczny w Lublinie

.

Dlaczego jest potrzebna?

• Wymogi ustawowe – ustawa o

rachunkowości

• Potrzeba analizy informacji

• Standard umożliwiający porównanie

informacji o przedsiębiorstwie

• Podstawa do planowania działalności

– rozwój, likwidacja, zmiana profilu

działalności

• Elementy informacji zarządczej

Elementy sprawozdania finansowego zgodnie z

Ustawą o rachunkowości z 29 września 1994 roku:

• Obowiązkowe dla wszystkich podmiotów

podlegających ustawie ( art. 45 ust.2)

1. Bilans

2. Rachunek zysków i strat

• Dodatkowe dla jednostek określonych w

art. 64 ustawy

1. Rachunek przepływów pieniężnych

2. Zestawienie zmian w kapitale własnym

Rachunek zysków i strat

Pokazuje nam jakie przychody

i koszty przedsiębiorstwo

zrealizowało w danym

okresie.

RZiS- ogólna istota

Rachunek zysków i strat powinien

zawierać wszystkie zarejestrowane w

przedsiębiorstwie przychody i koszty

w okresie za jaki opracowywane jest

sprawozdanie finansowe, w celu

rzetelnej oceny kondycji

ekonomicznej.

Przychody – Koszty = Wynik finansowy

(zysk/strata)

Przychody – Koszty = Wynik finansowy

(zysk/strata)

Na jakiej podstawie następuje

rejestracja kosztów i przychodów

• Faktura vat, rachunek

• Lista wynagrodzeń,

• Deklaracja podatkowa (podatek od

nieruchomości, dochodowy, vat, akcyza lub

ZUS

• Nota obciążeniowa – np. obciążamy

pracownika za zniszczony wazon lub

odsetkowa – za nieterminowe płatności

• Umowa – np. zakup nieruchomości, akt

notarialny

RZiS- definicje podstawowe

KOSZTY są to nakłady niezbędne do prowadzenia

działalności gospodarczej. Ewentualnie kosztami

nazywamy zużycie czynników produkcji, środków

finansowych i zasobów ludzkich w związku z

prowadzoną działalnością.

Inaczej KOSZTY rozumiane są jako

uprawdopodobnione zmniejszenia korzyści

ekonomicznych w okresie sprawozdawczym w

formie zmniejszenia wartości aktywów albo

zwiększenia wartości zobowiązań, o wiarygodnie

określonej wartości, które doprowadzą do

zmniejszenia kapitału własnego.

RZiS- definicje podstawowe

•

Przychody są korzyściami materialnymi

pozyskanymi w ramach prowadzonej działalności

uzyskanymi w określonym okresie czasu z tytułu

sprzedaży materiałów, towarów lub usług.

•

Przychody są to powstałe w okresie

sprawozdawczym korzyści ekonomiczne w formie

zwiększenia wartości aktywów albo zmniejszenia

wartości zobowiązań, o wiarygodnie określonej

wartości, które doprowadzą do wzrostu kapitału

własnego. Najczęściej uzyskiwane ze sprzedaży

dóbr, towarów i usług.

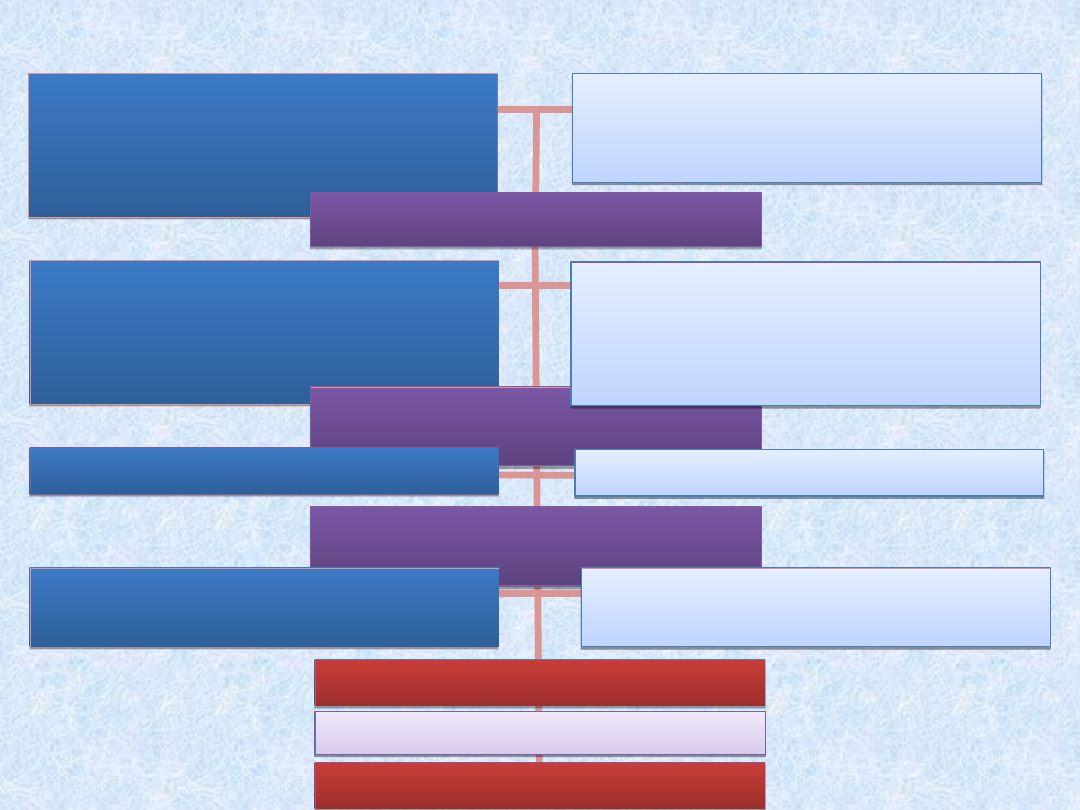

Rachunek zysków i strat – wersja poglądowa

Przychody bezpośrednio

związane z działalnością

operacyjną (przychody ze

sprzedaży)

Przychody bezpośrednio

związane z działalnością

operacyjną (przychody ze

sprzedaży)

Koszty bezpośrednio

związane z działalnością

operacyjną (koszty

działalności operacyjnej)

Koszty bezpośrednio

związane z działalnością

operacyjną (koszty

działalności operacyjnej)

Przychody pośrednio

związane z działalnością

operacyjną (pozostałe

przychody operacyjne)

Przychody pośrednio

związane z działalnością

operacyjną (pozostałe

przychody operacyjne)

Wynik z działalności

operacyjnej

Wynik z działalności

operacyjnej

Przychody finansowe

Przychody finansowe

Wynik ze sprzedaży

Wynik ze sprzedaży

Koszty pośrednio związane z

działalnością operacyjną

(pozostałe koszty

operacyjne)

Koszty pośrednio związane z

działalnością operacyjną

(pozostałe koszty

operacyjne)

Koszty finansowe

Koszty finansowe

Wynik z działalności

gospodarczej

Wynik z działalności

gospodarczej

Przychody nadzwyczajne

(tzw. zyski nadzwyczajne)

Przychody nadzwyczajne

(tzw. zyski nadzwyczajne)

Koszty nadzwyczajne

(tzw. straty nadzwyczajne)

Koszty nadzwyczajne

(tzw. straty nadzwyczajne)

Wynik brutto

Wynik brutto

Podatek dochodowy

Podatek dochodowy

Wynik netto

Wynik netto

Segmenty wynikowe RZiS

• Podstawowa działalność operacyjna:

- działalność do wykonywania której jednostka została powołana

(produkcyjna, handlowa, usługowa)

• Pozostała działalność operacyjna:

- Inna uboczna działalność nie związana bezpośrednio z działalnością

podstawową, np. dochody z tytułu parkingu w szpitalu, barek w

fabryce komputerów lub kary, grzywny, darowizny, dotacje, koszty

inwestycji

• Działalność finansowa (przychody i koszty finansowe):

- Odsetki uzyskane od lokat i zapłacone od kredytów, dywidendy

• Zdarzenia nadzwyczajne:

- Zdarzenia losowe, które normalnie nie należą do ryzyka prowadzonej

działalności (pożary, powodzie, klęski żywiołowe)

• Obowiązkowe obciążenia wyniku finansowego (podatek

dochodowy)

Warianty RZiS

Ustawa o rachunkowości przewiduje

dwa sposoby prezentacji (warianty)

rachunku zysków i strat:

porównawczy i kalkulacyjny

Ustawa określa wzór rachunku

zysków i strat (podobnie jak w

przypadku bilansu)

Warianty RZiS

Wariant porównawczy

- Koszty prowadzonej działalności

podzielone są ze względu na ich rodzaj.

Wariant kalkulacyjny

- Koszty zdywersyfikowane są względem

miejsca ich powstania.

o Warianty posiadają część wspólną (począwszy od pozycji

pozostałych przychodów operacyjnych)

RZiS- wariant porównawczy

A.Przychody netto ze sprzedaży produktów,

towarów i materiałów

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI.Ubezpieczenia społeczne i inne świadczenia

VII.Pozostałe koszty rodzajowe

VIII.Wartość sprzedanych towarów i materiałów

C. Zysk/strata ze sprzedaży (A-B)

RZiS- wariant kalkulacyjny

A.Przychody netto ze sprzedaży

produktów, towarów i materiałów

B. Koszt sprzedanych towarów i

materiałów

I. Koszt wytworzenia sprzedanych produktów

II. Wartość sprzedanych towarów i materiałów

C. Zysk/strata brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk/strata ze sprzedaży (C-D-E)

RZiS- część wspólna

G. Pozostałe przychody operacyjne

H. Pozostałe koszty operacyjne

I. Zysk/strata z działalności operacyjnej

(Zysk/strata ze sprzedaży +G-H)

J. Przychody finansowe

K. Koszty finansowe

L. Zysk/strata z działalności gospodarczej (I+J-H)

M. Wynik zdarzeń nadzwyczajnych

N. Zysk/strata brutto

O. Podatek dochodowy

P. Zysk/ strata netto

Bilans

Przedstawia w formie liczbowej

wartość przedsiębiorstwa oraz

źródła finansowania jego majątku

na dany dzień.

Bilans

• Jednym z głównych celów rachunkowości jest

udzielanie informacji akcjonariuszom i innym

dostarczycielom kapitału (interesariuszom) w

regularnych odstępach czasu informacji o majątku

jednostki (aktywach trwałych i obrotowych) i jej

kapitałów (pasywach) jako sprawozdania z sytuacji

finansowej, czyli bilansu.

• Bilans jest usystematyzowanym zbiorem danych

wyrażonych w jednostkach pieniężnych o wartości

składników majątku przedsiębiorstwa oraz źródeł

jego finansowania sporządzonym na określony

dzień i w odpowiedniej formie.

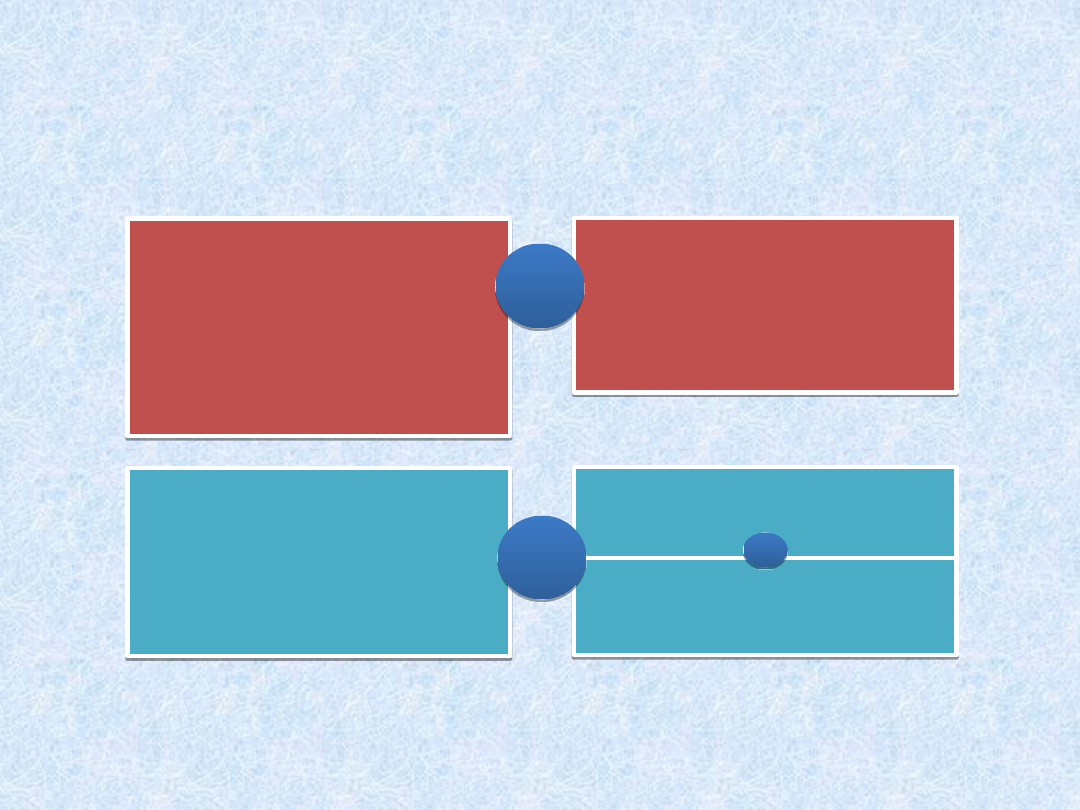

Bilans

Aktywa

(majątek, zasoby)

Aktywa

(majątek, zasoby)

Kapitał własny

Kapitał własny

Aktywa

(majątek

materialny i

niematerialny)

Aktywa

(majątek

materialny i

niematerialny)

Pasywa

(kapitał, roszczenia

majątkowe)

Pasywa

(kapitał, roszczenia

majątkowe)

Kapitał obcy

(zobowiązania)

Kapitał obcy

(zobowiązania)

=

=

=

=

+

+

Równanie bilansowe

Równanie bilansowe

lub

lub

18

Podstawowe definicje

•

Aktywa definiowane są jako zasoby majątkowe

które w przyszłości spowodują wpływ do jednostki korzyści

ekonomicznych (uzyskanie przychodów),

powstałe w wyniku zdarzeń w przeszłości,

kontrolowane przez podmiot,

o wiarygodnie określonej wartości.

• Zobowiązania odpowiadają obowiązkowi wykonania

świadczeń w odpowiednim terminie

o wiarygodnie określonej wartości,

wynikające z przeszłych zdarzeń,

które spowodują wykorzystanie już posiadanych lub

przyszłych aktywów jednostki (inaczej- odpływ korzyści

ekonomicznych z jednostki).

Podstawowe definicje

Aktywa obrotowe to składniki majątku,

które przeznaczone są do zbycia lub zużycia-

w przypadku aktywów trwałych, są płatne lub

wymagalne- przy aktywach finansowych i

należnościach krótkoterminowych, w

terminie do 12 miesięcy od momentu

opracowania sprawozdania.

Aktywami trwałymi nazywamy pozostały

majątek, który nie został zaliczony do

aktywów obrotowych.

Podstawowe definicje

• Zobowiązania krótkoterminowe:

ogół zobowiązań z tytułu dostaw i usług,

całość lub tę część pozostałych

zobowiązań, które stają się wymagalne w

ciągu 12 miesięcy od dnia bilansowego.

• Zobowiązania długoterminowe to

wszystkie pozostałe, niesklasyfikowane

zobowiązania.

Aktywa

Bilans – wersja uproszczona

Pasywa

A. Aktywa trwałe:

I.

Wartości niematerialne

i prawne

II. Rzeczowe aktywa

trwałe

III. Należności

długoterminowe

IV. Inwestycje

długoterminowe

V. Długoterminowe

rozliczenia

międzyokresowe

B. Aktywa obrotowe:

I.

Zapasy

II. Należności

krótkoterminowe

III. Inwestycje

krótkoterminowe

IV. Krótkoterminowe

rozliczenia

międzyokresowe

A. Kapitał własny

B. Zobowiązania:

I.

Rezerwy

II. Zobowiązania

długoterminowe

III. Zobowiązania

krótkoterminowe

IV. Rozliczenia

międzyokresowe

płynność

płynność

wymagalność

wymagalność

22

Bilans

• Ustawa o rachunkowości w załącznikach nr

1, 2 i 3 opisuje wzór bilansu wskazując

zakres informacji wykazywanych w

sprawozdaniu finansowym. Jest on o wiele

bardziej szczegółowy niż przedstawiona

struktura.

• Mniejsze jednostki zgodnie z art. 50 ust.

mogą prezentować bilans w formie

uproszczonej

(jak w prezentacji)

Rachunek przepływów

pieniężnych

Pokazuje, jak wygląda przepływ

gotówki (również w formie

elektronicznej) w przedsiębiorstwie

w danym okresie.

RPP

• Rachunek przepływów pieniężnych informuje w jaki

sposób jednostka wytwarza i wykorzystuje środki

pieniężne.

•

Wraz z pozostałymi elementami sprawozdania

finansowego (Bilans i RZiS) dostarcza informacji, które

pozwalają na obiektywna ocenę zmian w aktywach

jednostki i jej struktury finansowania.

• Według definicji zawartej w Ustawie o rachunkowości,

przepływy środków pieniężnych to wpływy i wydatki

środków pieniężnych w kasie, na rachunkach

bankowych, czeków, weksli itp., oraz innych aktywów

pieniężnych

(art.3 ust.1 pkt 25)

RPP

• Rachunek przepływów pieniężnych podzielony

jest na trzy główne obszary, związane z

elementami działalności przedsiębiorstwa:

1. Operacyjną,

2. Inwestycyjną ,

3. Finansową.

• Analiza umożliwiaja ocenę stopnia płynności

finansowej, skuteczności ściągania należności

i zdolności do regulowania zobowiązań.

RPP- działalność operacyjna

• Przepływy pieniężne w części operacyjnej dotyczą

strumienia pieniądza związanego z podstawową,

statutową działalnością jednostki, tj. produkcją,

handlem i usługami.

• Dodatkowo jest to miejsce do umożliwiające

uwzględnienie pozostałych przepływów, których nie

zawarto w części inwestycyjnej i finansowej

sprawozdania.

• Jedynie dodatnia wartość przepływów operacyjnych

(nadwyżka przychodów nad rozchodami) świadczy

o skuteczności prowadzonej działalności

podstawowej.

RPP- działalność

inwestycyjna

• Przepływy finansowe w części

inwestycyjnej dotyczą pieniądza

wydawanego lub pozyskiwanego w

wyniku operacji kupna-sprzedaży

składników majątku trwałego

(aktywów), w celu wykorzystania

gospodarczego lub dalszej

odsprzedaży.

RPP- działalność finansowa

• Przepływy finansowe w tej części

sprawozdania świadczą o pozyskaniu

lub utracie źródeł finansowania.

• Pozycja dotyczy głównie:

1. Wpływów z tytułu emisji akcji i

obligacji,

2. Spłat zobowiązań.

RPP- ogólna analiza

• Każda z trzech części Rachunku

przepływów pieniężnych może

charakteryzować się dodatnim, ujemnym

lub neutralnym strumieniem pieniądza.

- Dodatnie przepływy świadczą o nadwyżce

wpływów nad wydatkami.

- W sytuacji ujemnych przepływów

pieniężnych dochodzi do sytuacji

przewyższenia wartości wydatków nad

wielkością wpływów.

RPP

• Analiza przepływów pieniężnych jednostki

gospodarczej jest bardzo istotnym elementem oceny

płynności finansowej przedsiębiorstwa.

• Często przeprowadza się taka analizę w ujęciu

prospektywnym, które powinno umożliwiać orientację

o przewidywanych nadwyżkach środków pieniężnych

w przyszłych okresach, ewentualnie o zagrażającym

niedoborze środków pieniężnych

• Utrzymanie dodatniego salda przepływów

pieniężnych jest istotnym wskaźnikiem informującym

o sytuacji firmy. Utrata płynności finansowej wiąże się

z zagrożeniem upadłością firmy.

Dziękuję za uwagę!

Document Outline

- Slide 1

- Dlaczego jest potrzebna?

- Slide 3

- Slide 4

- RZiS- ogólna istota

- Na jakiej podstawie następuje rejestracja kosztów i przychodów

- RZiS- definicje podstawowe

- RZiS- definicje podstawowe

- Slide 9

- Segmenty wynikowe RZiS

- Warianty RZiS

- Warianty RZiS

- RZiS- wariant porównawczy

- RZiS- wariant kalkulacyjny

- RZiS- część wspólna

- Slide 16

- Bilans

- Slide 18

- Podstawowe definicje

- Podstawowe definicje

- Podstawowe definicje

- Slide 22

- Bilans

- Slide 24

- RPP

- RPP

- RPP- działalność operacyjna

- RPP- działalność inwestycyjna

- RPP- działalność finansowa

- RPP- ogólna analiza

- RPP

- Slide 32

Wyszukiwarka

Podobne podstrony:

Zestaw II analiza finansowa Wartini pytania z zdjec egzamin 15

wskaźniki - zadania1, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fin

5 INSTRUMENTY ANALIZY FINANSOWEJ, STUDIA, studia II stopień, 1 semestr MSU FiR 2011 2012, Analiza Sp

AFrozkład09, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansowa, A

2 Analiza wskaźnikowa, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza fi

analiza-wyklady, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansow

analiza-wawel, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansowa1, Analiza finansowa,

Analiza finansowa II W, Rozdzial XI W4 29.11, Dr Jolanta Sułowska

analiza finansowa wykład I i II

ANALIZA FINANSOWA wy5, Finanse i Rachunkowość UMCS II rok I stopień, FIR I sem - WY Analiza Finansow

więcej podobnych podstron