Planowanie budżetowe

Prawo finansów publicznych

1

Dr Piotr Pomorski

Plany finansowe

• Budżet Państwa

• Wieloletni Plan

Finansowy

Państwa

Państwowe

• Budżet JST

• Wieloletnia

Prognoza

Finansowa JST

Samorządo

we

Dr Piotr Pomorski

2

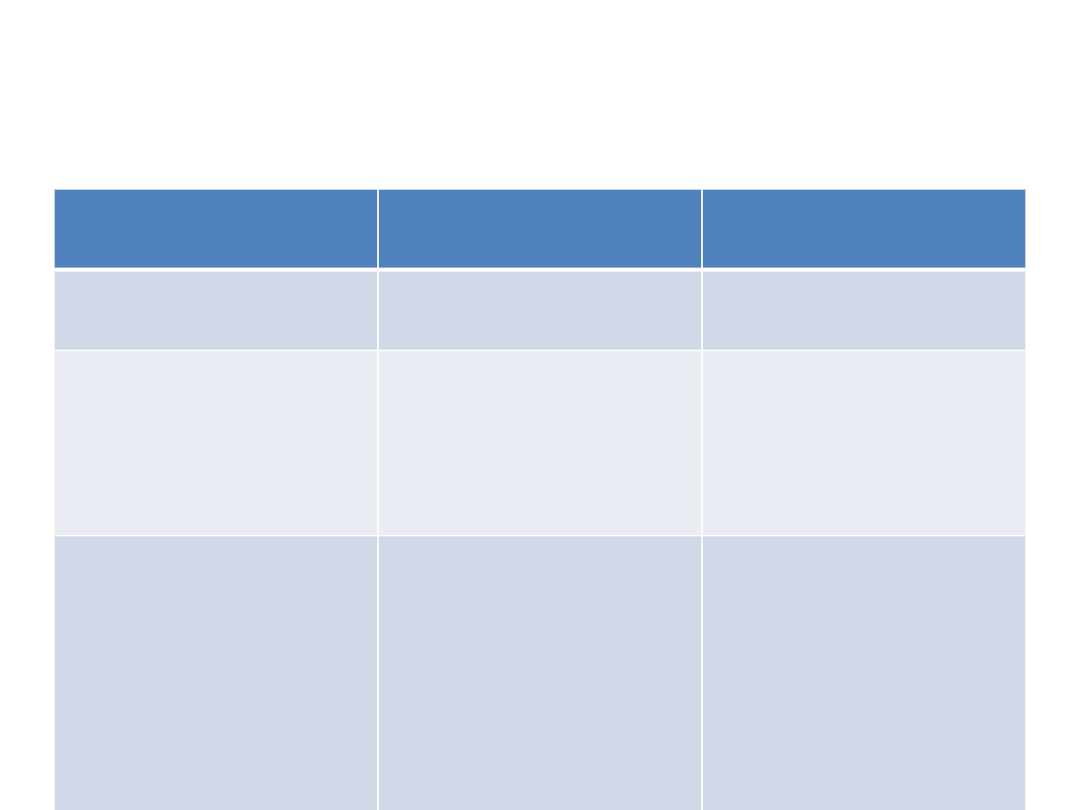

Państwowe plany finansowe

BUDŻET PAŃSTWA

WIELOLETNI PLAN

FINANSOWY PAŃSTWA

Ustawa sejmowa

Forma prawna

Uchwała Rady Ministrów

Rok budżetowy

Okres

obowiązywania

Rok budżetowy

+ 3 kolejne lata

(coroczna aktualizacja)

Tradycyjna

klasyfikacja budżetowa

Struktura

NFP 103/2

Układ zadaniowy

NFP 107

Przepisy ustawy

budżetowej wpływają na

zmianę

( aktualizację)

WPF

Wzajemna relacja

NFP 105

• WPF jest podstawą

przygotowania budżetu

na przyszły rok

• WPF wyznacza

maksymalny limit

deficytu na każdy rok

( z czterech)

Dr Piotr Pomorski

3

Budżet zadaniowy - pojęcie

Zarządzanie środkami publicznymi:

1.

w perspektywie

wieloletniej

,

2.

z myślą o realizacji

konkretnych zadań

publicznych......

3.

....

mierzoną

za pomocą wymiernych kryteriów

4.

z

sankcjami

za niewykonanie założonych

celów

Dr Piotr Pomorski

4

Proces tworzenia budżetu

zadaniowego

1.

Identyfikacj

a

problemów i

potrzeb

2. Określenie

celów i

mierników ich

wykonania

3.

Ustalenie

optymalnej

strategii

działania

4.

Określenie

kosztów i

czasu

działania

5.

Sporządzeni

e budżetu

zadanioweg

o

6.

Realizacja

wyznaczony

ch zadań

7.

Rozliczenie

i ocena

realizacji

zadań

Dr Piotr Pomorski

5

Tradycyjna klasyfikacja

budżetowa

Jednostka

klasyfikacji

Planowane

wydatki 2012

XX

część budżetowa

A zł

XXX

dział budżetowy

(A / 10) zł

XXXXX

rozdział budżetowy

[(A / 10 ) / 15 ] zł

(Paragraf budżetowy – w

planach finansowych JSFP)

Dr Piotr Pomorski

6

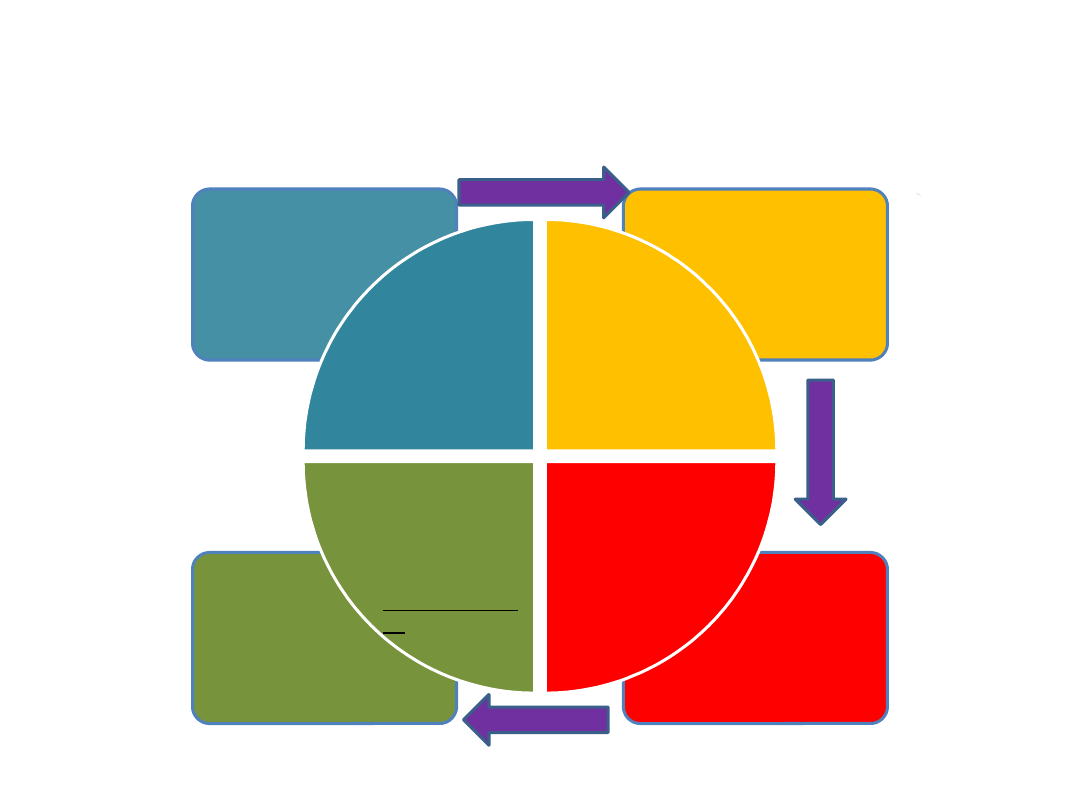

Klasyfikacja budżetu zadaniowego -

schemat

Dr Piotr Pomorski

7

FUNKCJE

jakie są obszary działalności państwa?

ZADANIA

jakie są cele poszczególnych

wydatków?

PODZADANIA

jakie planuje się działania dla

realizacji tych celów?

Klasyfikacja budżetu zadaniowego -

przykład

Wydat

ki 11

Wydat

ki 12

Wydat

ki 13

A: Zadanie

A 1:

Podzadanie

Miernik

Wartość

bazowa

Efe

kt

11

Efe

kt

12

Efe

kt

13

A: Rozwój

nauki

polskiej

A 1:

Rozwój

kadry

naukowej

Liczba nowych

dr / dr

hab.

X zł

X + 1

mln

zł

X + 2

mln

zł

Liczba staży

zagranicznych

A

2

A

3

A

4 A

Ilość patentów

Dr Piotr Pomorski

8

Porównanie cech budżetów

BUD ŻET TRADYCYJNY

BUDŻET ZADANIOWY

Jednostkowe ujęcie

wydatków przy

nieokreślonych ogólnych

celach finansowych

PLANOWANIE

Globalne podejście do

wydatków publicznych,

podporządkowanych

celom

(parametryzacja)

Rok budżetowy

OBOWIĄZYW

ANIE

Plan wieloletni – aż do

momentu realizacji celów

Resortowe,

ograniczone do

wydawania

zaplanowanych w

budżecie kwot

WYKONANIE

Międzyresortowe,

z naciskiem na

zarządzanie środkami

publicznymi dla realizacji

celów

Brak wiedzy o

efektywności polityki

budżetowej

ZNACZENIE

PRAKTYCZNE

Czytelna informacja o

skuteczności polityki

budżetowej

Dr Piotr Pomorski

9

Procedura budżetowa

(budżet państwa)

Prawo finansów publicznych

Dr Piotr Pomorski

10

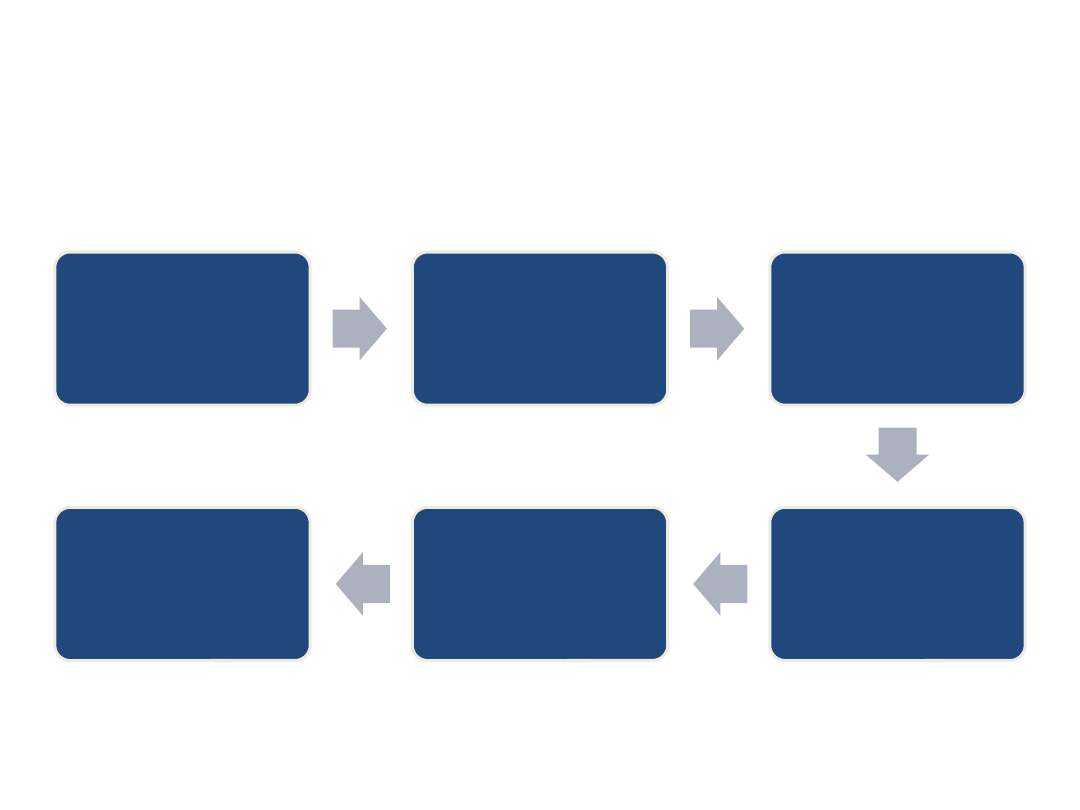

Etapy procedury budżetowej

MINISTERI

ALNY

rok

sprawozdaw

czy

Przygotowani

e projektu

budżetu

MINISTER

FINANSÓW

RADA

MINISTRÓW

LEGISLACY

JNY

rok

sprawozdaw

czy

Uchwalenie

ustawy

budżetowej

PARLAMENT

PREZYDENT RP

WYKONAW

CZY

rok

budżetowy

Wykonanie

budżetu

DYSPONENCI

ŚRODKÓW

PUBLICZNYCH

RADA

MINISTRÓW /

MINISTER

FINANSÓW

KONTROLN

Y

rok kontroli

Kontrola

wykonania

budżetu

NAJWYŻSZA

IZBA KONTROLI

SEJM

Dr Piotr Pomorski

11

Etap 1: przygotowanie projektu

ustawy

RM:

Analiza

priorytetów

polityki rządu

RM:

Ocena

uwarunkowań

makroekonomicz

nych

MF:

Nota budżetowa

MF:

Cięcia budżetowe

MF:

Projekt

ministerialny

RM:

Rządowy projekt

ustawy

budżetowej

( do 30 IX – w

Sejmie)

Dr Piotr Pomorski

12

Etap 2: Uchwalenie ustawy

Sejm

(Komisja Finansów Publicznych)

Senat

(Komisja Gospodarki i Finansów Publicznych)

Prezydent RP

ewentualnie: Trybunał Konstytucyjny

Dr Piotr Pomorski

13

Budżet a prowizorium

budżetowe

BUDŻET PAŃSTWA

PROWIZORIUM

BUDŻETOWE

Ustawa

FORMA

Ustawa

Rada Ministrów

INICJATOR

USTAWODAWCZY

Rada Ministrów

Typowy, coroczny

akt prawny

STATUS

KONST 219 / 3

„ w wyjątkowych

przypadkach”

Cały rok budżetowy

OBOWIĄZYWANIE

KONST 219 / 4

„okres krótszy

niż rok budżetowy”

Zgodna z wymogami

zasady

szczegółowości

budżetowej

TREŚĆ

Ogólne ujęcie

zbiorczych kwot

dochodów i wydatków

Dr Piotr Pomorski

14

Etap 3: Wykonanie budżetu

Reguły wykonania

budżetu

Wykonawcy:

1 –

bezpośredni:

kierownicy

JSFP

2 –

pośredni

:

Rada Ministrów

/ Minister

Finansów

Obowiązek

przestrzegania

ustawowych

zasad

wykonywania

budżetu

Forma

wykonywania

budżetu:

bankowe

rozliczenia

pieniężne

Dr Piotr Pomorski

15

Bankowa obsługa

finansów publicznych

NBP monopol

• Centralny rachunek

bieżący BP

• Rachunki organów

podatkowych

• Rachunki jednostek

budżetowych

BGK

monopol

• Płatności z UE

• Fundusze celowe

• Agencje

wykonawcze

• Osoby prawne

zaliczane do SFP

NBP lub BGK lub

inny bank wybrany

w trybie zamówień

publicznych

# Budżety JST

# Niektóre rachunki

pomocnicze

Dr Piotr Pomorski

16

Zasady wykonywania

budżetu

Legaliz

mu

Terminowo

ści

Planowoś

ci,

Celowośc

i

Oszczędności ( wybór

najkorzystniejszej oferty)

Szczególnego charakteru niektórych

wydatków

Zwrotu dotacji

budżetowych

Dr Piotr Pomorski

17

Zmiany w trakcie wykonywania

budżetu

Zmiany w

budżecie

Rezerwy

budżetowe

Przenoszenie

wydatków

Blokowanie

wydatków

Nowelizacja

ustawy

Dr Piotr Pomorski

18

Rezerwy budżetowe

REZERWA

OGÓLNA

REZERWY

CELOWE

obligatoryjna

STATUS

fakultatywne

Rada Ministrów

DYSPONENT

Minister Finansów

( w

porozumieniu z

dysponentem CB)

0,2% wydatków

BP

LIMIT

5% wydatków

BP

( nie dotyczy

wydatków

współfinansowanyc

h przez UE lub

kredytem

zagranicznym)

Dr Piotr Pomorski

19

Blokowanie wydatków -

przesłanki

Niegospodarn

ość w JSFP

Opóźnienia w

realizacji

zadań przez

JSFP

Naruszenie

zasad

gospodarki

środkami

publicznymi

Nadmiar

posiadanych

środków

Dr Piotr Pomorski

20

Przenoszenie wydatków

Zasady virement

Dopuszczalne

warianty:

C

D

R - R

R - P

P - P

Wyjątki:

NFP 165, 167, 172, 180,

194

Niezbędna

zgoda

Ministra

:

-

Finansów,

gdy

przenosi się :

a) Wydatki na inwestycje

budowlane

b) Wydatki majątkowe w

kwocie > 100 000 zł

-

ds. Rozwoju

Regionalnego

, gdy

przenosi się wydatki

współfinansowane przez

UE

Przeniesienie wydatków

nie może zwiększyć

planowanych wydatków

na wynagrodzenia i

uposażenia ze stosunku

pracy

( o ile inne ustawy nie

stanowią inaczej

Dr Piotr Pomorski

21

Etap 4: kontrola wykonania budżetu

• (do : ) 31

maja

roku

kontroli

• (do: ) 31 sierpnia

roku kontroli

• 31

grudnia

roku

budżetow

ego

• (do: ) 10

września roku

budżetowego

MF

przedkłada

sprawozda

nie

półroczne

Komisji

Finansów

Publicznyc

h i NIK

Koniec roku

budżetowego:

Utrata mocy

obowiązującej

przez ustawę

budżetową;

Wygaśnięcie

niezrealizowan

ych wydatków

BP

Rada

Ministrów

przedkłada

sprawozda

nie roczne

Sejmowi i

NIK

Sejm

podejmuje

uchwałę o

udzieleniu

( odmowie

udzielenia)

RM

absolutoriu

m z

wykonania

BP

Dr Piotr Pomorski

22

Kontrola finansów

publicznych

Kontrola finansów

publicznych

Zewnętrzn

a

NIK

RIO

Wewnętrzn

a

Kontrola

zarządcz

a

Audyt

wewnętrz

ny

Dr Piotr Pomorski

23

Kontrola NIK nad finansami

publicznymi

Organy

administracji

rządowej,

państwowe

osoby prawne i

j.o.n.m.o.p

Obligatory

jna

L,G,R,C

Organy JST,

komunalne

osoby prawne i

j.o.n.m.o.p

Fakultaty

wna

L,G,R

Podmioty spoza

JSFP

Ograniczona do

kontroli:

1. Korzystania ze

środków i mienia

publicznego,

2. Wywiązywania

się z publicznych

obowiązków

finansowych

L,G

Dr Piotr Pomorski

24

Kontrola i audyt

Kontrola

zarządcz

a

Kierownik

JSFP

Główny

księgowy

JSFP /

skarbnik

JST

Audyt

wewnętrz

ny

Audytor

wewnętrzny

lub

usługodawc

a

zewnętrzny

Wymagany w

imiennie

wskazanych przez

NFP instytucjach

oraz w tych JSFP i

JST, których roczny

plan finansowy

opiewa na > 40 000

zł

Dr Piotr Pomorski

25

Document Outline

- Slide 1

- Plany finansowe

- Państwowe plany finansowe

- Budżet zadaniowy - pojęcie

- Proces tworzenia budżetu zadaniowego

- Tradycyjna klasyfikacja budżetowa

- Klasyfikacja budżetu zadaniowego - schemat

- Klasyfikacja budżetu zadaniowego - przykład

- Porównanie cech budżetów

- Slide 10

- Etapy procedury budżetowej

- Etap 1: przygotowanie projektu ustawy

- Etap 2: Uchwalenie ustawy

- Budżet a prowizorium budżetowe

- Etap 3: Wykonanie budżetu

- Bankowa obsługa finansów publicznych

- Zasady wykonywania budżetu

- Zmiany w trakcie wykonywania budżetu

- Rezerwy budżetowe

- Blokowanie wydatków - przesłanki

- Przenoszenie wydatków

- Etap 4: kontrola wykonania budżetu

- Kontrola finansów publicznych

- Kontrola NIK nad finansami publicznymi

- Kontrola i audyt

Wyszukiwarka

Podobne podstrony:

praca z planowania budżetowanie

Planowanie budżetowe

PLANOWANIE BUDŻETU ORGANIZACJI

Planowanie budżetu i monitoring usług zdrowotnych

Planowanie budżetu biwaku

Planowanie budżetowe

Wykład 5 VBM Planowanie i Budżetowanie 2013

budzetowanie planowanie krotkoo Nieznany

Planowana struktura dochodow budzetowych 2010

jurdziak,podstawy ekonomii, BUDŻET, Kolejno˙˙ planowania finansowego

metodologia badan wydatkow i szacowanie budzetu rekomowego

PIT wyklad 1 planowanie infrastuktury technicznej

budzet ue 11 12

więcej podobnych podstron