2

PLANOWANIE BUDŻETU ORGANIZACJI

Spis treści

Po co Twojej organizacji budżet? ...................................................................................................... 3

Budżet a preliminarz wydatków ....................................................................................................... 4

Zanim usiądziesz do pisania budżetu ............................................................................................... 4

Koszty stałe i zmienne ...................................................................................................................... 5

Sposoby kalkulowania kosztów ........................................................................................................ 6

Co zrobić, gdy grantodawca nie narzucił podziału kosztów? ...................................................... 8

Koszty kwalifikowalne i niekwalifikowane ................................................................................... 8

Koszty pośrednie .......................................................................................................................... 8

Kiedy budżet jest już gotowy ........................................................................................................... 9

Najczęstsze błędy przy tworzeniu budżetu .................................................................................. 9

Współpraca z księgowym ......................................................................................................... 10

Autor

Joanna Krasnodębska

Konsultant

Dorota Pieńkowska

Kierownik Centrum Wydawniczego

Ewa Marmurska-Karpińska

Wydawca

Weronika Wota

Redakcja

Dorota Pieńkowska

CBP 0439 ISBN 978-83-269-0199-7

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Warszawa 2010

Wydawnictwo Wiedza i Praktyka sp. z o.o.

03-918 Warszawa, ul. Łotewska 9a,

www.wip.pl

tel. 22 518 29 29, faks 22 617 60 10

Praktyczny raport „Planowanie budżetu organizacji” chroniony jest prawem autorskim. Przedruk materia-

łów opublikowanych w raporcie „Planowanie budżetu organizacji” – bez zgody wydawcy – jest zabroniony.

Zakaz nie dotyczy cytowania publikacji z powołaniem się na źródło. Niniejszy raport został przygotowany

z zachowaniem najwyższej staranności i wykorzystaniem wysokich kwalifikacji, wiedzy i doświadczenia.

Zaproponowane w raporcie „Planowanie budżetu organizacji” wskazówki, porady i interpretacje dotyczą

sytuacji typowych. Ich zastosowanie w konkretnym przypadku może wymagać dodatkowych, pogłębionych

konsultacji. Publikowane rozwiązania nie mogą być traktowane jako oficjalne stanowisko organów i urzę-

dów państwowych.

W związku z powyższym redakcja nie może ponosić odpowiedzialności prawnej za zastosowanie zawar-

tych w raporcie „Planowanie budżetu organizacji” wskazówek, przykładów, informacji itp. do konkret-

nych przypadków.

3

PLANOWANIE BUDŻETU ORGANIZACJI

Budżet jest jednym z podstawowych elementów funkcjonowania Twojej organizacji, wiąże się ze

sprawnym zarządzaniem. Dlatego w artykule podpowiadamy, jak skonstruować dobry budżet, który

pomoże w realizacji działań organizacji. Praca nad budżetem powinna być wspólną pracą księgowego

z osobą odpowiadającą za finanse organizacji. Prace nad nim powinny zacząć się pod koniec roku,

tak aby założenia były gotowe od początku nowego roku. Przeczytaj nasz tekst, w którym znajdziesz

wskazówki przydane przy konstrukcji planu finansowego.

Z tekstu dowiesz się także:

•

Czym jest budżet, a czym preliminarz wydatków?

•

Jakie informacje są Ci potrzebne, aby przygotować dobry budżet?

•

W jaki sposób kalkulujesz koszty?

W praktyce najczęściej to na Tobie jako księgowym spoczywa obowiązek przygotowania budżetu.

Jednak do jego przygotowania potrzebna jest wiedza nie tylko „finansowa” (plan kont, rodzaje kosz-

tów, wysokość narzutów na wynagrodzenia itp.). Potrzebujesz także wkładu merytorycznego, znajo-

mości zaplanowanych zadań, planowanych przychodów.

Zatem najlepiej kiedy budżet opracowywany jest przez osobę kierującą organizacją (Prezesa, Dyrek-

tora, Kierownika Biura) w porozumieniu i

w ścisłej współpracy z księgowością.

Po co Twojej organizacji budżet?

Być może niejednokrotnie zadawałeś sobie pytanie o sens przygotowywania budżetu. Niektórym wydaje

się on pracą daremną, skoro i tak nie można niczego zaplanować, planowane dotacje nie przychodzą

lub wpływają z dużym opóźnieniem. Mimo to chcę Cię przekonać, że budżet jest bardzo użytecznym

elementem planowania działań organizacji.

Przytoczone poniżej informacje na temat celowości pracy nad budżetem pochodzą od uczestników

szkoleń:

PO PIERWSZE

daje on możliwość zaplanowania wydatków organizacji w perspektywie np. roku

PO DRUGIE

jest to szansa na uzyskanie świadomości i dokładnej wiedzy, jaki jest stosunek

zaplanowanych kosztów do przychodów. Czy moja organizacja zaplanowała

koszty, które nie mają pokrycia w obecnych źródłach finansowania.

PO TRZECIE

mamy możliwość redukcji zbyt wygórowanych kosztów lub mamy czas na za-

planowanie strategii pozyskania nowych źródeł finansowania

PO CZWARTE

porządkuje działalność organizacji w zakresie finansów, jest podstawą ich

monitoringu

PO PIĄTE

daje możliwość szybkiego reagowania na zmieniającą się sytuację finansową

organizacji

PO SZÓSTE

jest odzwierciedleniem działań naszej organizacji w liczbach

PO SIÓDME

jest narzędziem przedstawienia sposobu kalkulowania kosztów i ich realności

na zewnątrz

PO ÓSME

jest narzędziem wewnętrznej kontroli Zarządu

4

PLANOWANIE BUDŻETU ORGANIZACJI

Budżet a preliminarz wydatków

Budżet to finansowy plan gromadzenia i wydatkowania środków w określonym czasie, lub, inaczej

ujmując, zestawienie wszystkich przewidywanych kosztów i przychodów związanych z prowadze-

niem określonej działalności w przyjętym okresie.

PRZYCHODY

KOSZTY

CZAS

Preliminarz wydatków to zestawienie kosztów, które Twoja organizacja poniesie w danym okresie lub

w związku z organizacją określonego przedsięwzięcia.

Często spotykam się ze stwierdzeniem ze strony organizacji: jak mogę planować budżet, skoro nie

wiadomo, jakie przychody uda się pozyskać – to zadanie niewykonalne. Tymczasem chcę zwrócić

Twoją uwagę na fakt, że rozpoczynając plan budżetu warto zacząc nie od przychodów, a od kosztów,

jakie Twoja organizacja musi ponieść (a więc są to tzw. koszty stałe), i w związku z tym trzeba na nie

znaleźć źródło finansowania. Tu też okaże się najprawdopodobniej, że jakiejś części kosztów nie uda

się zamknąć w projektach i trzeba na nie znaleźć dodatkowe przychody.

W jakich sytuacjach może być Ci potrzebny preliminarz wydatków? Jest on przydatny, kiedy chcesz

pokazać koszty przedsięwzięcia sponsorowi lub oszacować wydatki związane z podjęciem określonej

działalności, np. planując szkolenie lub wysyłając pracowników w podróż służbową.

Budżet natomiast pozwala spojrzeć na wydatki organizacji z jednoczesnym odniesieniem się do ewen-

tualnych przychodów, które nastąpić mają w określonej perspektywie czasowej.

Budżet przygotowujesz najczęściej:

•

planując działalność organizacji w pewnej perspektywie czasowej (zazwyczaj rocznej);

•

przedstawiając projekt organizacji w formie wniosku o dotację.

W potocznym użyciu oba pojęcia stosowane są wymiennie i zazwyczaj oznaczają przygotowanie budżetu.

Zanim usiądziesz do pisania budżetu

Planowanie jest bardzo ważną częścią pracy nad budżetem. Budżet nie powstaje bowiem w oderwaniu

od merytorycznego planu działań organizacji. Dlatego na początku trzeba odpowiedzieć na pytanie,

jaki jest zakres projektu, jakie wydatki trzeba będzie sfinansować – tylko wtedy jest szansa, że żadna

z tych pozycji nie zostanie pominięta w budżecie.

Zanim usiądziesz do pisania budżetu, powinieneś znać:

•

ramy czasowe budżetu (budżet roczny, kwartalny, miesięczny).

Budżety wieloletnie powinny być przygotowywane w przynajmniej dwóch fazach:

•

wstępnej

•

ostatecznej

Pomiędzy nimi powinien nastąpić okres weryfikacji i oceny przez grupę osób niezaangażowanych

bezpośrednio w tworzenie dokumentu,

5

PLANOWANIE BUDŻETU ORGANIZACJI

•

format budżetu (grupy kosztów, wybór arkusza kalkulacyjnego),

•

dane finansowe z ubiegłych lat (ważne przy kalkulacji kosztów stałych),

•

przewidywane zmiany w prawie finansowym,

•

prognozy dotyczące inflacji (w dłuższej perspektywie czasowej możliwe jest uwzględnienie zmian

inflacyjnych w budżecie),

•

sposoby kalkulacji nowych usług, programów, produktów (szczególnie wtedy, gdy organizacja

prowadzi pewne działania po raz pierwszy i nie ma w tym względzie doświadczenia. Jednocześnie

chroni to przed niedoszacowaniem poszczególnych pozycji budżetu),

•

plan kont (potrzebujesz znajomości kategorii kosztów, tak aby w budżecie były one takie same,

jak w księgowości. Ułatwia to późniejszą współpracę we wdrażaniu i monitoringu finansowym).

•

znajomość kosztów kwalifikujących się do dofinansowania u danego grantodawcy (na co organi-

zacja może dostać pieniądze, a co na pewno nie będzie dofinansowane).

Budżet zazwyczaj przygotowujesz na dany rok – jest to wówczas całościowy budżet Twojej organizacji.

Wykonując taka pracę, możesz zobaczyć, na jakie działania Twoja organizacja ma już zapewnione

środki, a gdzie są jeszcze „dziury”.

Koszty stałe i zmienne

Na pewno nie wszystkie koszty Twojej organizacji jesteś w stanie oszacować na początku roku, ale

część pozycji się powtarza rokrocznie. To od nich powinieneś zacząć układanie budżetu. Zastanów się

więc, jakie

koszty stałe ma Twoje organizacja. Koszty stałe to takie, które występują bez względu

na to, czy organizacja realizuje projekty, czy też nie (koszty utrzymania biura, tj. czynsz, energia, telefon,

ochrona, ubezpieczenia mienia, koszty personelu administracyjnego zatrudnionego na czas nieokreślony).

Koszty zmienne uzależnione są od aktualnie prowadzonych projektów i ich zakresu tematycznego

(koszty organizacji szkoleń, koszty wyjazdu dzieci na wakacje, koszty świetlicy terapeutycznej np.).

Jeśli Twoja organizacja utrzymuje się wyłącznie z projektów (nie prowadzi działalności gospo-

darczej), powinieneś pamiętać o obecności kosztów stałych. Aby znaleźć na nie finansowanie,

należy je proporcjonalnie uwzględniać w budżetach poszczególnych projektów.

Możesz w tym celu przyjąć zasadę ujmowania w kosztach projektu takiego % kosztów stałych,

jaki % ten projekt stanowi w budżecie naszej organizacji.

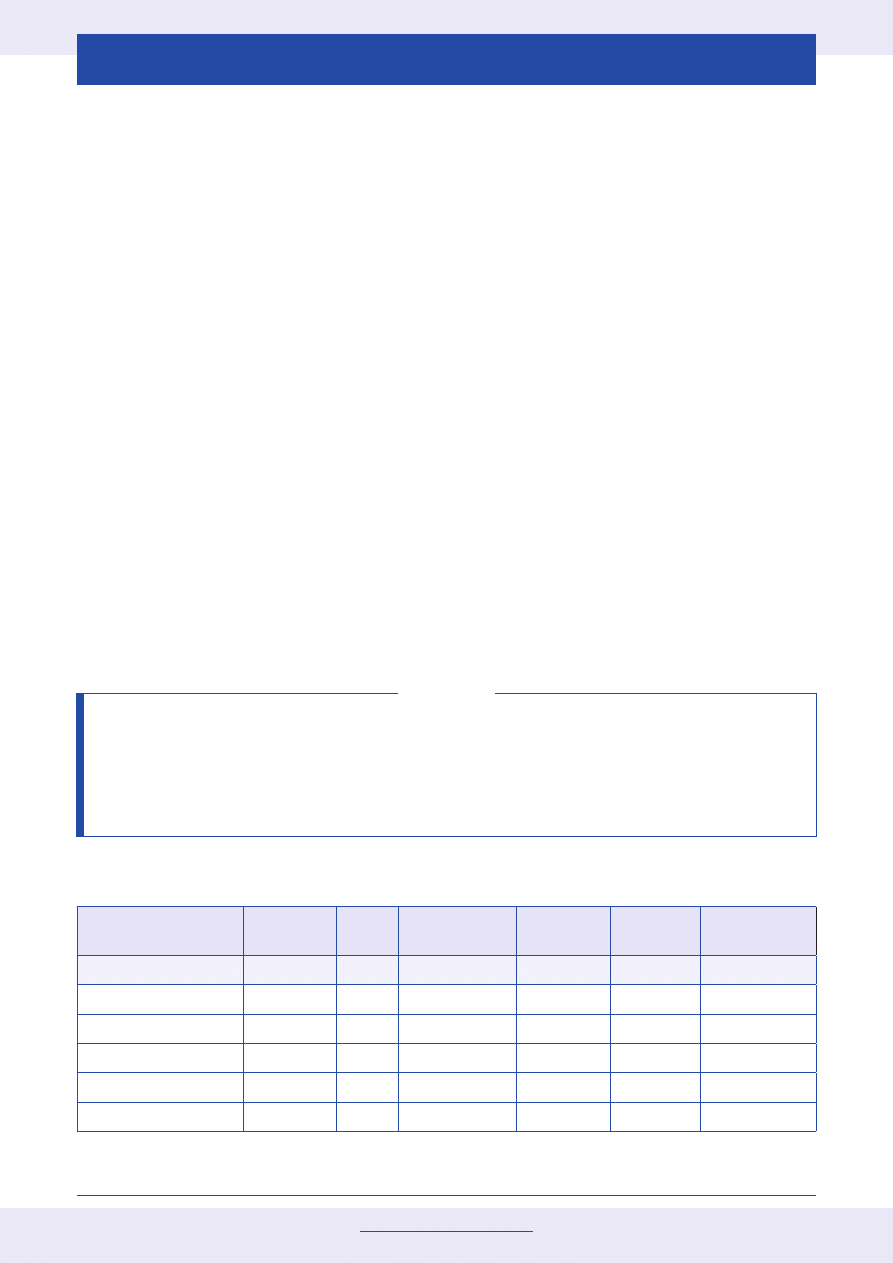

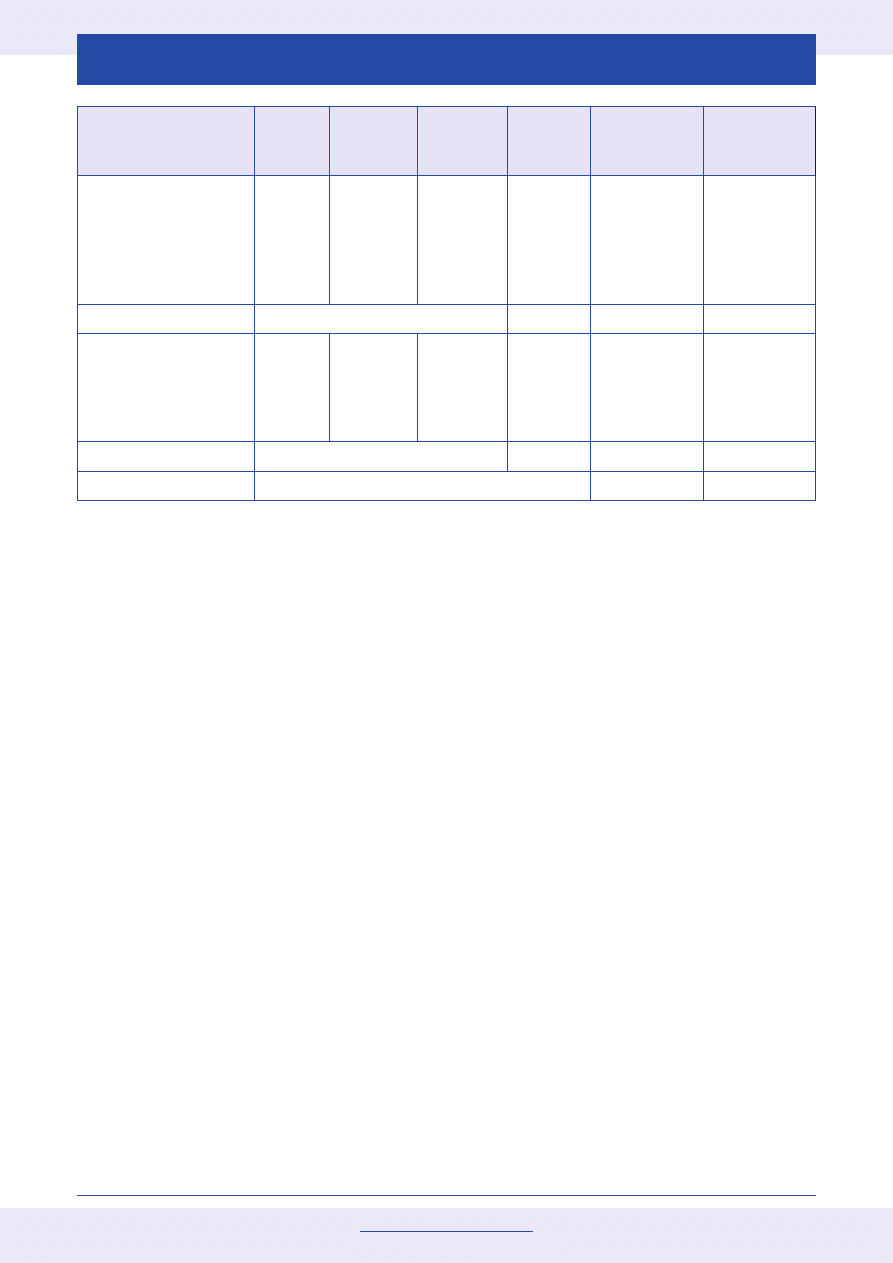

Przykładowy budżet Twojej organizacji mógłby zostać sporządzony według następującego wzoru

Rodzaj kosztu

jednostka liczba

Koszt

jednostkowy

Koszt

całkowity

Środki

posiadane

Środki do

pozyskania

Personel

Koordynator 1

miesiąc

12

Koordynator 2

miesiąc

6

Asystent

miesiąc

6

Informatyk

miesiąc

12

Księgowa

miesiąc

12

PAMIĘTAJ!

6

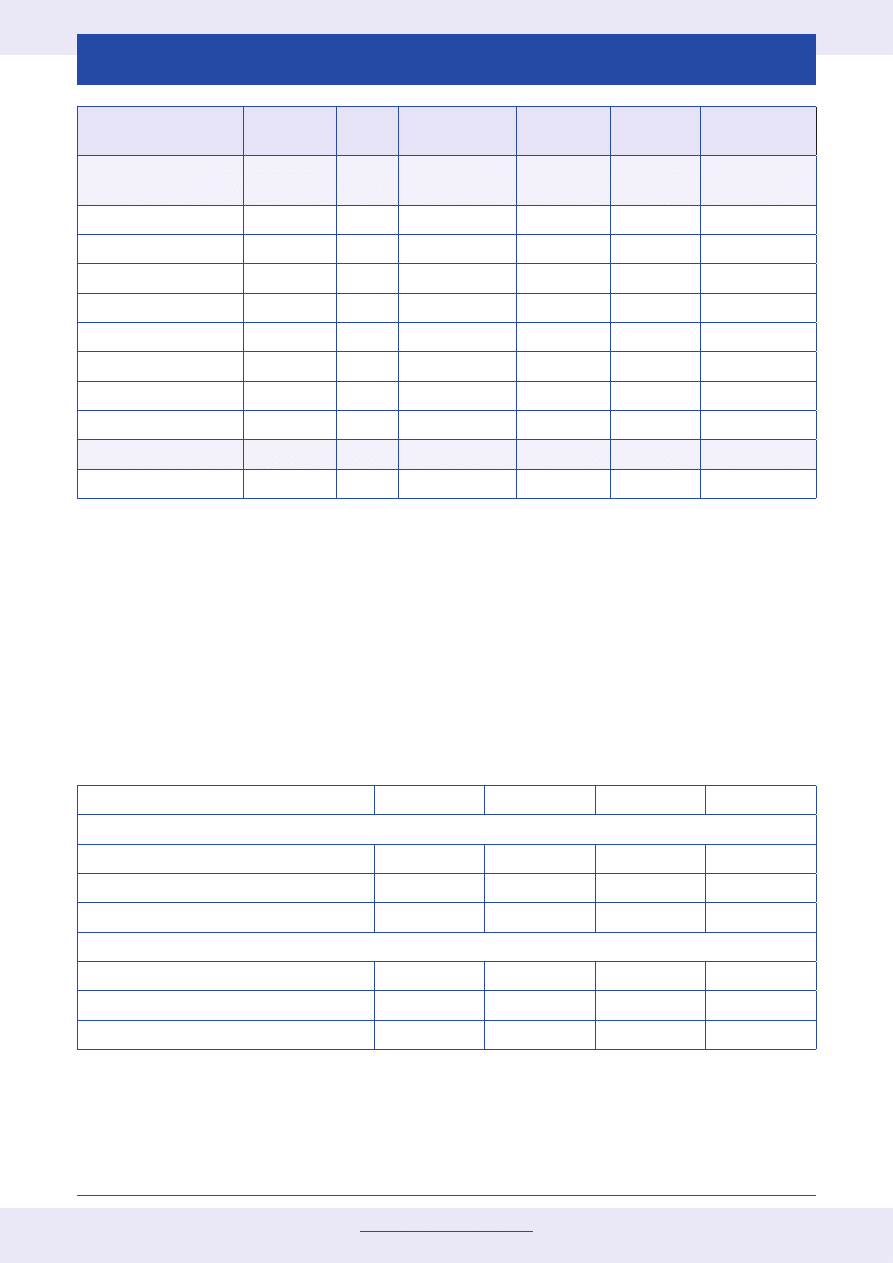

PLANOWANIE BUDŻETU ORGANIZACJI

Rodzaj kosztu

jednostka liczba

Koszt

jednostkowy

Koszt

całkowity

Środki

posiadane

Środki do

pozyskania

Koszty

administracyjne

Czynsz

Miesiąc

12

Energia elektr.

Miesiąc

12

sprzątanie

miesiąc

12

Telefon + internet

Miesiąc

Poczta

Miesiąc

Opłaty bankowe

Miesiąc

ubezpieczenie

rok

1

Materiały biurowe

miesiąc

6

Podróże służbowe

PKP, samochód

miesiąc

Sposoby kalkulowania kosztów

Każdy sponsor, przekazując fundusze, chce wiedzieć, na co będą przeznaczone jego pieniądze. Dlatego

ważne jest, aby bardzo czytelnie przedstawić koszty i sposób ich kalkulacji. Różne są wymogi poszcze-

gólnych sponsorów – od dość ogólnych po bardzo szczegółowe, niemniej niezależnie od stopnia

szczegółowości przedstawione koszty muszą być racjonalne. Przedstawiciele instytucji grantodaw-

czych zazwyczaj orientują się w cenach rynkowych, stąd też ważne jest, aby Twoje koszty były ade-

kwatne do tych rynkowych. Ważne jest także, żebyś zawsze umiał udzielić informacji, w jaki sposób

koszty zostały skalkulowane.

Zobacz, jak może wyglądać przykładowy sposób kalkulowania kosztów:

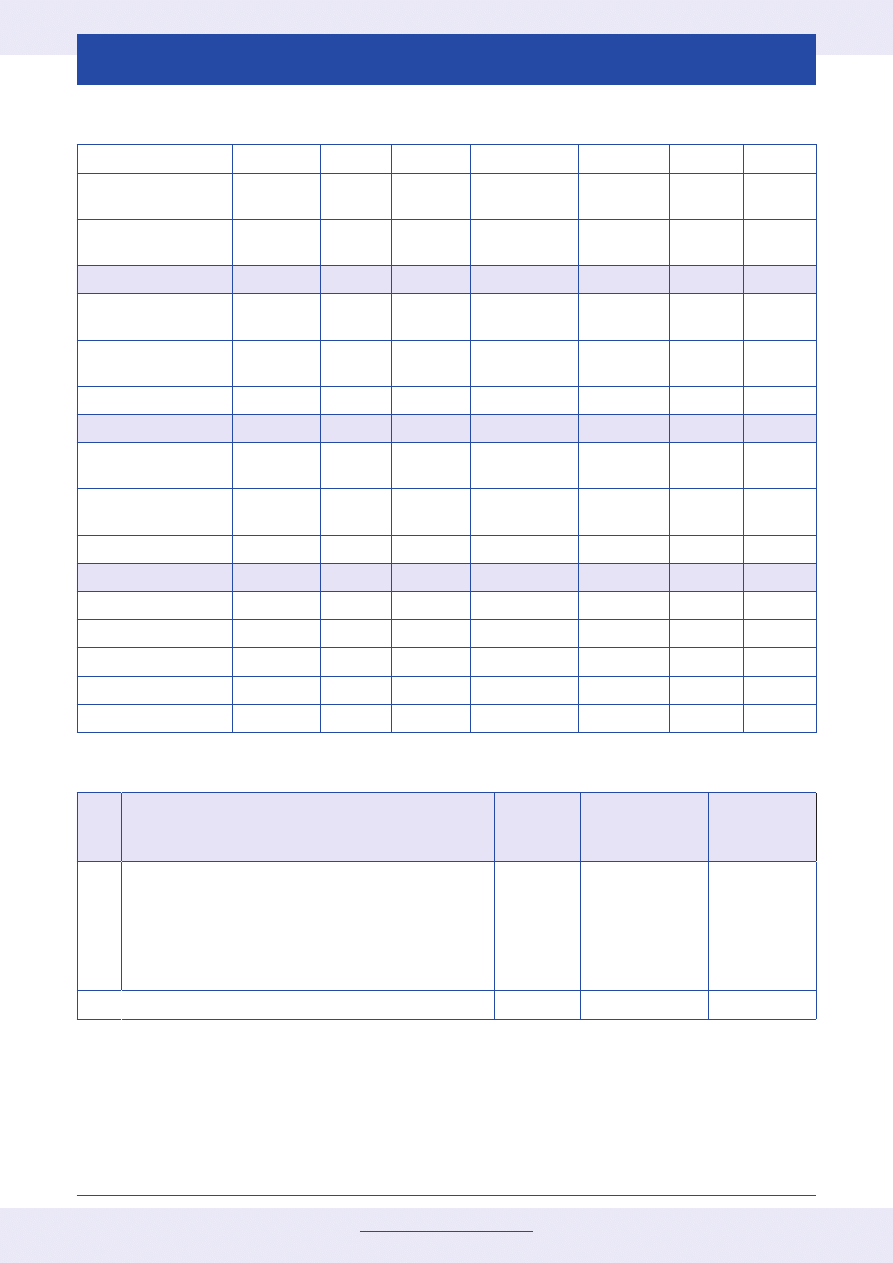

Rodzaj wydatku

Jednostka

Ilość jedn.

Cena

Suma

Koszty zarządzania projektem (przykładowe)

koordynator

mc

12

2000

24000

Księgowość

mc

12

1000

12000

biuro projektu (czynsz)

mc

12

500

6000

Koszty merytoryczne (przykładowe)

Szkolenia:

trener

godz.

20

100

2000

materiały szkoleniowe

komplet

20

5

100

Przy kalkulowaniu kosztów najważniejsze jest takie pokazanie informacji, aby osoby czytające budżet

nie miały wątpliwości co do adekwatności kosztów. Tak więc np. jeśli podróże służbowe odbywać się

będą samochodem służbowym, to za jednostkę kalkulacyjną przyjmiesz – km (kilometr). Natomiast

jeśli wiesz, że przejazdy odbywać się będą środkami komunikacji, to jako jednostkę przyjmiesz bilet.

7

PLANOWANIE BUDŻETU ORGANIZACJI

Zobacz, jak mogą wyglądać przykładowe formaty budżetu u poszczególnych sponsorów.

Planowane

Posiadane

Źródło finansowania

Urząd Miasta

Sponsor X

Wkład

własny

Łączny

koszt

Rodzaj wydatku

Jednostka

Koszt

jednostki

Ilość

jednostek

Personel

12 prac./ um. o pracę

12 prac./

miesiąc

1.269

144

30.454

152.271

182.725

Godziny nadliczbowe

12 prac./

miesiąc

646

144

15.504

77.519

93.023

Suma częściowa

275.748

Usługi

Um. zlec./

miesiąc

236

20

4.720

4.720

Um. zlec/

miesiąc

150

10

1.500

1.500

Suma częściowa

6.220

Koszty Operacyjne

Czynsz

miesiąc

700

12

1.400

7.000

8.400

Energia

miesiąc

3.510

12

1.000

2.510

42.120

Mat.biurowe

miesiąc

260

12

3.120

3.120

Suma częściowa

53.640

RAZEM

335.608

formularz Wojewody Mazowieckiego

Lp.

Rodzaj kosztów i sposób ich kalkulacji

Koszt zł

w tym

z wnioskowa-

nej dotacji zł

w tym ze

środków

własnych zł

1.

2.

3.

4.

5.

Koszt trenerów: 120h szkol. x 100zł/h=12.000zł

Materiały szkoleniowe: 100 pakietów/25 zł = 2.500 zł

Catering: 100 os. x 25 zł/os.= 2.500 zł

Obsługa informatyczna: 6 mies. x 1.000zł/ mies.

= 6.000 zł

Zakup rzutnika multimedialnego: 3.000 zł

Ogółem:

26.000 zł

17.000 zł

9.000 zł

Analizując powyższe przykłady, widzisz, że podstawowym elementem formularza budżetu jest pre-

zentacja kosztów oraz sposób ich kalkulacji. Niektórzy grantodawcy narzucają preferowany podział

kosztów (Przykład 1), inni pozostawiają tę decyzję osobom przygotowującym formularz, ale jego wypeł-

nienie idzie w parze z założeniami merytorycznymi.

8

PLANOWANIE BUDŻETU ORGANIZACJI

Co zrobić, gdy grantodawca nie narzucił podziału kosztów?

Jak już pisaliśmy, różne są wymogi sponsorów co do szczegółowości przedstawienia kalkulacji kosztów.

Niektórzy dają dużą swobodę ubiegającym się o granty i wtedy Ty decydujesz o sposobie prezentacji

kosztów.

Możesz w tym celu skorzystać z księgowości, gdzie stosujesz już jakiś przyjęty podział kosztów. Możesz

np. skorzystać z podziału rodzajowego. W księgowości odpowiada on strukturze kont „zespołu 4”,

gdzie wyróżnione są takie rodzaje kosztów jak:

•

materiały,

•

energia,

•

usługi obce,

•

podatki i opłaty (VAT, akcyza podatek od nieruchomości środków transportowych, opłaty skarbowe),

•

koszty osobowe,

•

świadczenia na rzecz pracowników (ZUS pracodawcy, ZFŚS)

•

amortyzacja,

•

podróże służbowe,

•

pozostałe koszty.

Nie wszystkie organizacje ewidencjonują koszty według podziału rodzajowego. Większość organizacji

korzysta z układu funkcjonalnego, którego odzwierciedleniem jest „zespł kont 5”. W tym zespole koszty

przyporządkowuje są ze względu na realizowane projekty w sposób funkcjonalny. Możesz wtedy

skorzystać z następującego podziału kosztów:

•

koszty osobowe,

•

inne koszty działalności programowej(np. koszty szkoleń, publikacji konferencji, zajęć rehabilita-

cyjnych np.),

•

sprzęt,

•

inwestycje i remonty,

•

koszty administracyjne.

Koszty kwalifikowalne i niekwalifikowane

Zwróć też uwagę, że nie wszystkie koszty możesz włożyć w formularz budżetowy danego sponsora,

dlatego mówi się o kosztach kwalifikowanych i niekwalifikowalnych. Kwalifikowane mogą być w całości

pokryte przez grantodawcę, natomiast na koszty niekwalifikowane musisz szukać pokrycia gdzie indziej.

PRZYKŁAD

Stowarzyszenie zajmujące się sprzedażą restaurowanych we własnym warsztacie mebli otrzymało

grant ze środków Unii Europejskiej, dzięki któremu może doposażyć warsztat. Organizacja zakupiła

więc niezbędne maszyny. Jednak grantodawca pokrywa w ramach dotacji jedynie wartość netto zaku-

pionego sprzętu, natomiast podatek VAT nie jest dla tego sponsora kosztem kwalifikowanym. Orga-

nizacja z trudem zapłaciła VAT za zakupy dokonane z pierwszej transzy. Nie przewidując w budżecie

całościowym takiego wydatku, stowarzyszenie zrezygnowało z wzięcia drugiej transzy grantu, gdyż

nie miało środków na pokrycie VAT.

Koszty pośrednie

Decydując się na pewien podział kosztów, możesz też przyporządkować je do zadań, które organizacja

planuje wykonać. Budżet wyglądałby wtedy następująco:

9

PLANOWANIE BUDŻETU ORGANIZACJI

Nazwa Zadania

Jed-

nostka

Ilość

jedno-

stek

Koszt

jednostki

Łącznie

Źródło

finansowa-

nia

Źródło

finansowa-

nia

Szkolenie

– koszt zatrudnienia

trenerów

– wynajem Sali

– materiały szkolenio-

we

Godz.

Godz.

pakiet

20

20

25

120

300

25

2.400

6.000

625

Zadanie Łącznie

9.025

Spotkania doradcze

– wynagrodzenie

doradcy

– dojazd doradcy

– materiały poradnicze

Godz.

bilet

10

10

100

50

1.000

500

Zadanie Łącznie

1.500

KOSZTY OGÓŁEM

10.525

Przy zastosowaniu takiego formatu budżetu nie powinieneś mieć kłopotów z uzasadnieniem wydatków.

Pamiętaj jednak, że nie wszystkie koszty dadzą się przyporządkować do zadań (np. czynsz, telefon,

opłata za energię elektryczną). Koszty takie nazywamy pośrednimi w odróżnieniu do kosztów zadań,

które nazywamy bezpośrednimi. Często w całościowym budżecie projektu nie są to kwoty duże, jed-

nak ich pominięcie i w konsekwencji brak funduszy na te pozycje może oznaczać spore kłopoty.

W wielu budżetach koszty pośrednie realizacji zadań mogą być ujmowane procentowo i stanowią

np. 7% kosztów bezpośrednich.

Zwróć też uwagę, że koszty pośrednie najczęściej nie są pokrywane przez sponsora w 100%. Często

zaznacza on, że mogą one stanowić tylko część całościowych kosztów projektu (np. koszty biurowe

– 10% całkowitej wartości projektu).

Kiedy budżet jest już gotowy

Po pierwsze sprawdź, czy nie popełniłeś błędów:

•

zacznij od sprawdzenia swoich obliczeń.

•

w przypadku dużych, rozbudowanych budżetów poproś druga osobę o niezależne sprawdzenie.

Najczęstsze błędy przy tworzeniu budżetu

Każdemu może zdarzyć się błąd. Główne rodzaje błędów popełnianych przy tworzeniu budżetów, to:

•

błędne założenia, np. zły sposób kalkulacji, nieadekwatne stawki,

•

ominięcia, np. zapomniane koszty,

•

błędy arytmetyczne, np. pomyłki w wyliczeniach lub źle wstawione formuły w programie Excel,

•

błędy przeniesienia i kopiowania, np. pomyłki zdarzające się przy dużych dokumentach, gdzie budżet

obejmuje kilka stron lub kila arkuszy, przy ich modyfikacji łatwo o błędy i wykasowanie niektórych

elementów

10

PLANOWANIE BUDŻETU ORGANIZACJI

Najczęściej zapominane i nieoszacowane koszty:

•

pozapłacowe koszty personelu (szkolenia bhp, badania okresowe np.)

•

koszty rozwoju organizacji (szkolenia pracowników, przygotowanie planu strategicznego)

•

koszty remontów, konserwacji i napraw,

•

koszty ubezpieczeń (sprzętu, lokalu, wolontariuszy)

•

koszty obowiązkowych opłat i podatków o kosztowym charakterze (w budżecie umieszczamy

kwotę wynagrodzenia brutto zapominając o ZUS pracodawcy)

•

koszty ochotników (przejazdy, materiały związane z wykonywaniem przez nich określonych czynności)

•

koszty promocji.

Współpraca z księgowym

W tym miejscu nasuwa się pytanie co ma wspólnego budżetowanie z księgowością. Powiązanie jest

bardzo duże. Dzięki budżetowi księgowa będzie mogła sprawnie zaktualizować plan kont, który jest

elementem w zarządzaniu organizacją. W dobrze zarządzanej organizacji budżet powinien być od-

zwierciedlony w planie kont. Ułatwi to wszystkim wiele spraw, w tym monitorowanie i rozliczanie

projektów. Dlatego bardzo ważne jest, aby pisanie budżetów było uzgadnianie z księgową.

PRZYKŁAD

Księgowa dostała budżet dotyczący nowej umowy projektu, który będzie realizowany ze środków

Unii Europejskiej i będzie dotyczył szkoleń dla bezrobotnych. Realizacja tej umowy będzie wymagała

wkładu własnego (organizacja pokryje go dotacja z Urzędu Miasta) oraz innych źródeł finansowania

(organizacja pokryje je z dotacji od wojewody). Budżet podstawowy w/w umowy wygląda następująco:

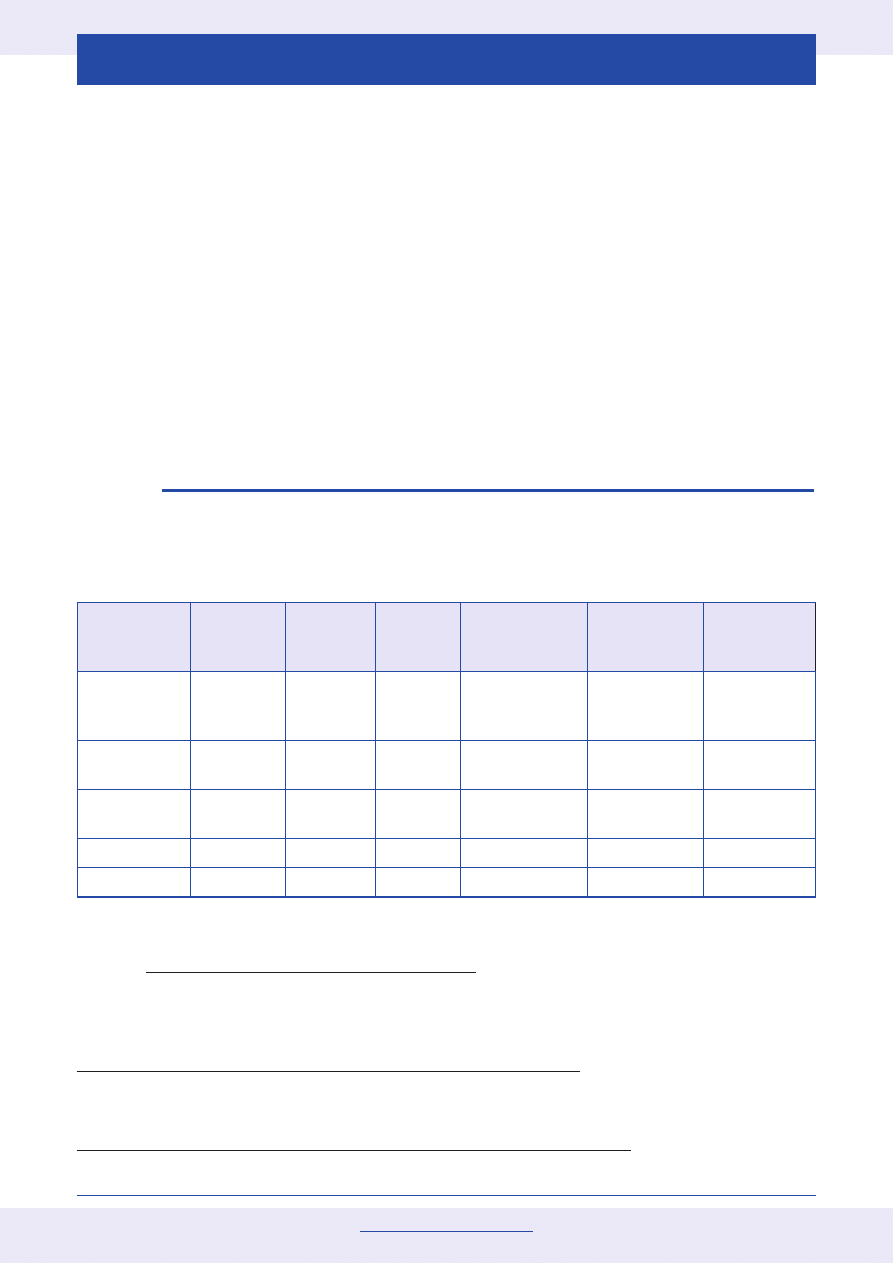

Rodzaj

kosztów

Koszt

jednost-

kowy

Ilość

jednostek

Koszt

całkowity

Wkład własny

wnioskodawcy

Inne źródła

dofinanso-

wania

Wniosko-

wana dotacja

z UKIE

wynagrodze-

nie koordyna-

tora

1.000

12 m-cy

12.000

2.000

10.000

wynagrodze-

nie trenera

100

100 godz.

10.000

3.000

2.000

5.000

materiały

szkoleniowe

20

200

pakietów

400

400

wynajęcie Sali

150

100 godz.

15.000

5.000

5.000

5.000

razem

37.400

10.000

7.000

20.400

Na podstawie tego budżetu i informacji dodatkowych księgowa napisała nowy plan kont.

500 – projekt szkolenie dla bezrobotnych

500.01 – koszty pokryte z środków z Unii Europejskiej

500.01.01 – wynagrodzenie koordynatora

500.01.02 – wynagrodzenie trenera

500.01.03 – materiały szkoleniowe

500.01.04 – wynajęcie Sali

500.02 – koszty pokryte ze środków z urzędu miasta (wkład własny)

500.02.01 – wynagrodzenie koordynatora

500.02.02 – wynagrodzenie trenera

500.02.04 – wynajęcie Sali

500.03 – koszty pokryte ze środków Wojewody (inne źródła finansowania)

11

PLANOWANIE BUDŻETU ORGANIZACJI

500.03.02 – wynagrodzenie trenera

500.03.04 –wynajęcie Sali

Jak widać z powyższego planu kont będzie jasno wynikało, jakie są koszty w każdym źródle finanso-

wania (II poziom 01, 02, 03). Narastająco na koniec realizacji projektu suma wydatków na każdym

koncie analitycznym (III poziom) powinna odpowiadać kwocie w budżecie (10.000).

I tak na trenera organizacja powinna wydać:

•

ze środków komisji europejskiej (500.01.02)

5.000

•

ze środków Urzędu Miasta (500.02.02)

3.000

•

ze środków Wojewody (500.03.02)

2.000

Suma wszystkich kont analitycznych dla zespołu „500” powinna na koniec projektu zamknąć się

kwotą 37.400 (500.01 suma 20.400 zł; 500.02 suma 10.000 zł; suma 500.03 7.000 zł). Jeżeli będą

jakiekolwiek odchylenia od tej kwoty, to będzie to wymagało przeanalizowania poszczególnych kont

analitycznych. Ponieważ konta księgowe odpowiadają pozycjom budżetowym, taka praca jest łatwa.

A zatem dobrze sporządzony budżet, jeśli zostanie przełożony na konta księgowe, jest idealnym narzę-

dziem, dzięki któremu będzie można zarządzać projektem, a w ostateczności cała organizacją.

Zasiadając do pracy nad budżetem organizacji, pamiętaj:

•

Tworzenie budżetu poprzedź szczegółową fazą planowania – przeanalizuj, co organizacja planuje

zrobić, i jakie wydatki są z tym związane.

•

Kalkuluj koszty realnie – nie zawyżaj sztucznie kosztów, ale uważaj także, by Twoje koszty nie były

niedoszacowane

•

Budżet nie powstaje w oderwaniu od księgowości – powinien on być tworzony wspólnie z księ-

gowym, tak aby można go było łatwo przełożyć do planu kont.

Wyszukiwarka

Podobne podstrony:

praca z planowania budżetowanie

Planowanie budżetowe

Planowanie budżetu i monitoring usług zdrowotnych

Planowane zmiany w organizacji ochrony zdrowia

Planowanie budżetu biwaku

Planowanie budżetowe

5 PLANOWANIE BUDZETOWE

Wykład 5 VBM Planowanie i Budżetowanie 2013

Narzędzia projektowania i planowania struktury organizacji

temat 4 organizacja i planowanie

Planowanie i organizacja pracy

Planowanie, Organizacja Kultury Fizycznej

Organizacja budowy - dzialka budowlana - cz.1, Czy da się ocenić położenie działki pod kątem planowa

CZYNNIKI STRUKTURY ORGANIZACJI , PLANOWANIE I ZATRUDNIANIE PERSONELU( 02 2010

Planowanie, organizowanie i fin Nieznany

więcej podobnych podstron