Justyna Rudnicka

Kamila Piasta

Obowiązki płatnika składek w

zakresie obciążeń na PFRON

PFRON

Państwowy Fundusz

Rehabilitacji

Osób Niepełnosprawnych

Jest funduszem celowym i funkcjonuje na mocy ustawy z

dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i

społecznej oraz zatrudnianiu osób niepełnosprawnych

(Dz. U. z 2008 r. Nr 14, poz. 92 z późn.zm.).

Zasady działania

Organami Funduszu są Rada Nadzorcza i Zarząd.

Zarząd:

Prezes Zarządu + dwaj zastępcy

Podstawowymi jednostkami organizacyjnymi

PFRON są:

Biuro Funduszu z siedzibą w Warszawie

Oddziały w 16 województwach.

Fundusz pełni rolę narzędzia

finansowania polskiego systemu

rehabilitacji zawodowej i społecznej

osób niepełnosprawnych.

Mechanizm, na którym opiera się system,

polega przede wszystkim na wpłatach

pracodawców, którzy nie zatrudniają

odpowiedniej liczby osób

niepełnosprawnych.

Fundusz pobiera te wpłaty i dysponuje

na zadania określone ustawą o rehabilitacji,

głównie do tych pracodawców, którzy

decydują się zatrudniać osoby

niepełnosprawne.

wpłaty

PFRON

pomoc

pracodawców

dla

niepełnosprawnych

Pozostałymi przychodami

PFRON są:

1)

dotacje z budżetu państwa oraz inne

dotacje i subwencje,

2)

spadki, zapisy i darowizny,

3)

dobrowolne wpłaty pracodawców,

4)

dochody z oprocentowania pożyczek,

dyskonto od zakupionych bonów

skarbowych i odsetki

5)

dochody z działalności gospodarczej

6)

wpłaty od:

osób niepełnosprawnych z tytułu spłaty pożyczek

udzielonych z Funduszu na rozpoczęcie

działalności gospodarczej albo rolniczej,

pracodawców, którzy otrzymali środki finansowe

PFRON na dostosowanie i adaptację miejsca pracy

osób niepełnosprawnych, a nie dopełnili warunku

zatrudnienia tych osób przez 36 miesięcy,

pracodawców, którzy zobowiązani są do zwrotu

środków pobranych z Funduszu na szkolenie osoby

niepełnosprawnej, która z przyczyn leżących

po stronie pracodawcy nie została zatrudniona,

7)

dywidendy

8)

inne wpłaty

Przeznaczenie środków

PFRON

W zakresie rehabilitacji zawodowej są to

m.in.:

1)

dofinansowanie płacone pracodawcy do

wynagrodzeń osób niepełnosprawnych,

2)

zwrot części kosztów szkolenia

niepełnosprawnych pracowników,

3)

dofinansowanie zatrudnienia osoby

pomagającej niepełnosprawnemu pracownikowi

w miejscu pracy (asystenta w miejscu pracy),

4)

refundacja kosztów dostosowania i adaptacji

miejsca pracy,

5)

refundacja kosztów wyposażenia miejsca pracy,

6)

refundacja niepełnosprawnemu rolnikowi

składek na ubezpieczenia społeczne,

7)

pomoc dla aktywnych osób niepełnosprawnych

chcących prowadzić lub prowadzących działalność

gospodarczą,

8)

dofinansowanie kosztów tworzenia i działania zakładów

aktywności zawodowej,

9)

dodatkowa pomoc zakładom pracy chronionej w postaci:

dofinansowania w wysokości do 50% oprocentowania

zaciągniętych kredytów bankowych, pod warunkiem

wykorzystania tych kredytów na cele związane

z rehabilitacją zawodową i społeczną osób

niepełnosprawnych;

zwrotu kosztów (budowy lub rozbudowy obiektów

zakładu, transportowych i administracyjnych).

10)

instrumenty rynku pracy – w odniesieniu do osób

niepełnosprawnych zarejestrowanych w PUP (np.

szkolenia, staże).

W zakresie rehabilitacji społecznej:

1)

tworzenie i działanie warsztatów terapii zajęciowej,

2)

uczestnictwo osób niepełnosprawnych i ich

opiekunów w turnusach rehabilitacyjnych,

3)

sport kultura turystyka i rekreacja osób

niepełnosprawnych,

4)

likwidacja barier architektonicznych,

5)

zakup sprzętu rehabilitacyjnego,

6)

zaopatrzenie w przedmioty ortopedyczne i środki

pomocnicze, przyznawane osobom

niepełnosprawnym na podstawie odrębnych

przepisów,

7)

programy realizowane na rzecz

rehabilitacji społecznej

Pojęcie

niepełnosprawności

„Osoba niepełnosprawna to osoba o naruszonej

sprawności funkcjonalnej lub aktywności

życiowej w stopniu utrudniającym pełnienie ról

społecznych”

(Światowa Organizacja Zdrowia – WHO)

„Osoba niepełnosprawna to osoba, której

perspektywy uzyskania, powrotu, pozostania i

awansowania w odpowiedniej pracy są

poważnym stopniu ograniczone w wyniku

właściwie rozpoznanej fizycznej, sensorycznej,

intelektualnej niepełnosprawności.”

(Międzynarodowa organizacja pracy- Kodeks postępowania)

Rodzaje

niepełnosprawności

Od 2003 roku obowiązują następujące kody niepełnosprawności,

zgodnie europejską klasyfikacją rodzajów niepełnosprawności

opracowaną według kryterium przyczyn niepełnosprawności:

01-U – upośledzenie umysłowe

02-P – choroby psychiczne

03-L – zaburzenia głosu, mowy i choroby słuchu

04-O – choroby narządu wzroku

05-R – upośledzenie narządu ruchu

06-E - epilepsja

07-S – choroby układu oddechowego i krążenia

08-T – choroby układu pokarmowego

09-M - choroby układu moczowo - płciowego

10-N – choroby neurologiczne

11-I – inne, w tym schorzenia: endokrynologiczne, metaboliczne,

zaburzenia enzymatyczne, choroby zakaźne odzwierzęce,

zeszpecenia, choroby układu krwiotwórczego.

Niepełnosprawność dzieci

Osoby, które nie ukończyły 16 roku życia

zaliczane są do osób niepełnosprawnych, jeżeli

mają naruszoną sprawność fizyczną lub

psychiczną o przewidywanym okresie trwania

upośledzenia stanu zdrowia powyżej 12

miesięcy, z powodu wady wrodzonej,

długotrwałej choroby lub uszkodzenia

organizmu, powodującą konieczność

zapewnienia im całkowitej opieki lub pomocy w

zaspakajaniu podstawowych potrzeb

życiowych w sposób przewyższający wsparcie

potrzebne osobie w danym wieku.

Wszystkie wymienione przesłanki muszą

wystąpić łącznie.

Obecnie w Polsce funkcjonują dwa systemy

orzecznicze: system powiatowych i

wojewódzkich zespołów do spraw orzekania

o niepełnosprawności oraz system

orzeczniczy ZUS. Niepełnosprawność może

też zostać stwierdzona w wyroku sądowym.

Problematykę orzekania o

niepełnosprawności reguluje ustawa z dnia

27 sierpnia 1997 roku o rehabilitacji

zawodowej i społecznej oraz zatrudnianiu

osób niepełnosprawnych.

Orzekanie o

niepełnosprawności

O niepełnosprawności orzekają:

Powiatowe/miejskie zespoły do spraw

orzekania o niepełnosprawności – jako pierwsza

instancja;

Wojewódzkie zespoły do spraw orzekania o

niepełnosprawności – jako druga instancja

Orzekanie o

niepełnosprawności

Powiatowe Zespoły ds. Orzekania o Niepełnosprawności

orzekają o niepełnosprawności osób dorosłych dla celów

pozarentowych i przyznają im stopień niepełnosprawności.

Obowiązują trzy rodzaje niepełnosprawności:

Znaczny

Umiarkowany

Lekki

Stopień niepełnosprawności osoby zainteresowanej orzeka

się na czas określony lub na stałe. Decyduje ocena

możliwości poprawy funkcjonowania osoby zainteresowanej.

Orzeczenie o stopniu niepełnosprawności wydaje się osobie,

która ukończyła 16 rok życia.

Stopnie niepełnosprawności

Stopień znaczny

– zalicza się osobę z naruszoną

sprawnością organizmu, niezdolną do pracy albo zdolną do

pracy jedynie w warunkach pracy chronionej i

wymagającą, w celu pełnienia ról społecznych, stałej lub

długotrwałej opieki i pomocy innych osób w związku z

niezdolnością do samodzielnej egzystencji.

Stopień umiarkowany-

zalicza się osobę z naruszoną

sprawnością organizmu, niezdolną do pracy albo zdolną do

pracy jedynie w warunkach pracy chronionej lub

wymagającą czasowej albo częściowej pomocy innych

osób w celu pełnienia ról społecznych.

Stopień lekki

- zalicza się osobę o naruszonej sprawności

organizmu, powodującej w sposób istotny obniżenie

zdolności do wykonywania pracy.

Orzekanie o

niepełnosprawności

Lekarz orzecznik Zakładu Ubezpieczeń Społecznych

orzeka dla celu ustalenia prawa do renty. Osobom

niepełnosprawnym lekarz orzecznik ZUS orzeka:

całkowitą niezdolność do pracy i niezdolność do

samodzielnej egzystencji - traktowane jest na równi z

orzeczeniem o znacznym stopniu niepełnosprawności,

całkowitą niezdolność do pracy - traktowane jest na równi z

orzeczeniem o umiarkowanym stopniu niepełnosprawności,

częściową niezdolności do pracy oraz

celowość przekwalifikowania - traktowane

jest na równi z orzeczeniem o lekkim stopniu

niepełnosprawności.

Orzekanie o

niepełnosprawności

Lekarz rzeczoznawca Kasy Rolniczego

Ubezpieczenia Społecznego

orzeka o stałej

albo długotrwałej niezdolności do pracy osób w

gospodarstwie rolnym i uznaje je za

niepełnosprawne, z tym że:

osoby, którym przysługuje zasiłek pielęgnacyjny,

traktuje się jako zaliczone do znacznego stopnia

niepełnosprawności,

pozostałe osoby traktuje się jako

zaliczone do lekkiego stopnia

niepełnosprawności.

Orzekanie

niepełnosprawności

Do 1998 r. istniały

Komisje Inwalidztwa i

Zatrudnienia

,

jednak ich orzeczenia są nadal aktualne i obowiązują

jeśli zostały wydane na okres stały. Komisie Inwalidztwa

i Zatrudnienia zaliczały osoby niepełnosprawne do

jednej z trzech grup inwalidów:

I grupy - jest równoznaczna ze znacznym stopniem

niepełnosprawności,

II grupy - jest równoznaczna z umiarkowanym stopniem

niepełnosprawności,

III grupy - jest równoznaczna z lekkim stopniem

niepełnosprawności.

Orzeczenie o wskazaniach do ulg i

uprawnień:

Orzeczenie o wskazaniach do ulg i uprawnień

wydaje się osobie, która ukończyła 16 rok życia i

posiada jedno z następujących orzeczeń:

ważne orzeczenie lekarza orzecznika Zakładu

Ubezpieczeń Społecznych

ważne orzeczenie organu rentowego wydane

przed dniem 1 stycznia 1998 r. o zaliczeniu do

jednej z grup inwalidów;

ważne orzeczenie KRUS o niezdolności do pracy

w gospodarstwie rolnym, wydane przed 1

stycznia 1998 r.

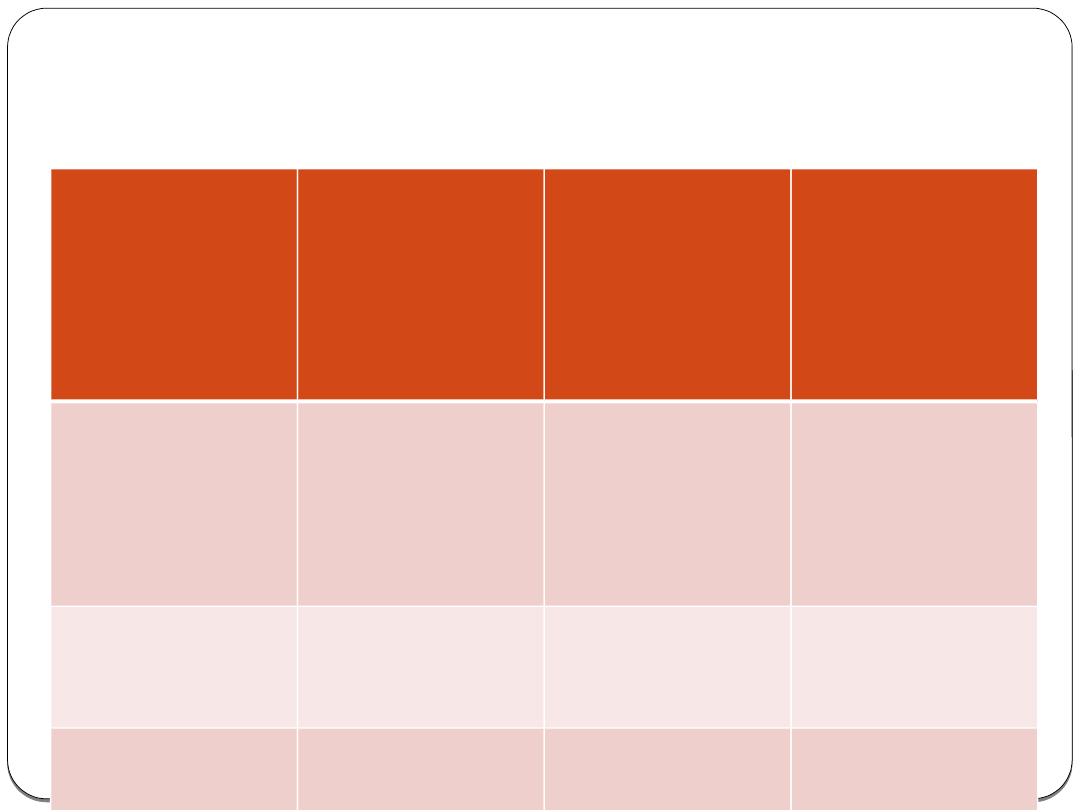

Równoważność zapisów stopni niepełnosprawności

w obecnym i byłym systemie orzecznictwa

przedstawia poniższa tabela:

Orzeczenie

Powiatowego

Zespołu do

Spraw

Orzekania o

Stopniu

Niepełnosprawn

ości

Orzekanie

lekarza

orzecznika ZUS

Orzeczenie

Komisji

Inwalidztwa i

Zatrudnienia

(KiZ)

Orzeczenie Kasy

Rolniczego

Ubezpieczenia

Społecznego

(KRUS)

Znaczny stopień

niepełnosprawnoś

ci

Całkowita

niezdolność do

pracy oraz

samodzielnej

egzystencji

I grupa inwalidzka

Osoby o stałej lub

długotrwałej

niezdolności do

pracy, którym

przysługuje

zasiłek

pielęgnacyjny

Umiarkowany

stopień

niepełnosprawnoś

ci

Całkowita

niezdolność do

pracy

II grupa inwalidzka

brak

Lekki stopień

niepełnosprawnoś

ci

Częściowa

niezdolność do

pracy lub

celowość

przekwalifikowani

a zawodowego

III grupa

inwalidzka

Pozostałe osoby o

stałej lub

długotrwałej

niezdolności do

pracy

Obowiązek wpłat na

PFRON

Pracodawca, który:

zatrudnia co najmniej 25 pracowników

w przeliczeniu na pełny wymiar czasu

pracy,

nie osiągają 6% wskaźnika

zatrudnienia osób niepełnosprawnych.

USTALANIE SKŁADKI NA PFRON

Kz = 0,4065 × Pw × (Zo × 0,06 – Zn)

gdzie:

Kz -kwota zobowiązania,

Pw -przeciętne miesięczne wynagrodzenie

w poprzednim kwartale,

Zo -zatrudnienie ogółem w zakładzie pracy

w przeliczeniu na pełny wymiar czasu pracy,

Zn -rzeczywista liczba zatrudnionych pracowników

niepełnosprawnych

Przykład 1

Zatrudniamy 25 osób, w tym 3 na pół etatu.

Czy mamy obowiązek dokonywać

miesięcznych wpłat na PFRON?

W tym przypadku nie ma obowiązku wpłaty

na Państwowy Fundusz Rehabilitacji Osób

Niepełnosprawnych (PFRON), ponieważ

obowiązkiem tym zostali objęci tylko

pracodawcy, którzy zatrudniają ogółem co

najmniej 25 pracowników w przeliczeniu

na pełny wymiar czasu pracy. Jeżeli w

firmie zatrudnionych jest 25 osób, w tym 3 na

pół etatu, to przeliczenie na pełny wymiar

czasu pracy da 23,5 osoby

Przykład 2

Pracodawca zatrudnia 100 osób na pełny wymiar

czasu pracy, w tym cztery z orzeczoną

niepełnosprawnością. Zatem pracodawca

zobowiązany jest do wpłat za dwóch „brakujących”

pracowników z niepełnosprawnością.

Ile wyniesie składka na PFRON?

Pw = 3 823,32 zł

Kz = 0,4065 × Pw × (Zo × 0,06 – Zn)

Kz = 0,4065 x 3 823,32 zł x (100 x 0,06 – 4)=

=3 108,36 zł

Wysokość obowiązkowej miesięcznej wpłaty na

PFRON wynosi 3 108,36 zł.

Zwolnienia z obowiązku

wpłat

pracodawcy u których wskaźnik zatrudnienia osób

niepełnosprawnych wynosi co najmniej 6%,

publiczne i niepubliczne jednostki organizacyjne nie

działające w celu osiągnięcia zysku, których wyłącznym

przedmiotem prowadzonej działalności jest rehabilitacja

społeczna i lecznicza, edukacja osób niepełnosprawnych lub

opieka nad osobami niepełnosprawnymi,

państwowe i niepaństwowe szkoły wyższe, wyższe szkoły

zawodowe, publiczne i niepubliczne szkoły, zakłady

kształcenia nauczycieli oraz placówki opiekuńczo-

wychowawcze i resocjalizacyjne w których wskaźnik

zatrudnienia osób niepełnosprawnych wynosi 2%

pracodawcy prowadzący zakłady pracy będące

w likwidacji albo co do których ogłoszono upadłość.

Wskaźnik zatrudnienia

Pracodawca może obniżyć wymagany wskaźnik zatrudnienia

osób niepełnosprawnych, jeżeli zatrudni osoby

niepełnosprawne ze schorzeniami szczególnie utrudniającymi

wykonywanie pracy, takimi jak:

choroba Parkinsona,

stwardnienie rozsiane,

znaczne upośledzenie widzenia (ślepota) oraz niedowidzenie,

głuchota i głuchoniemota,

nosicielstwo wirusa HIV oraz choroba AIDS,

epilepsja,

przewlekłe choroby psychiczne,

upośledzenie umysłowe,

miastenia,

późne powikłania cukrzycy

Wskaźnik ustalony według następującego wzoru:

WO = (3 × ZS + 2 × US) × 100% : ZOG

WO - wskaźnik obniżający

ZS - zatrudnienie w przeliczeniu na pełny wymiar

czasu pracy pracowników zaliczonych do znacznego

stopnia niepełnosprawności, u których stwierdzono

schorzenie

US - zatrudnienie w przeliczeniu na pełny wymiar

czasu pracy pracowników zaliczonych do

umiarkowanego stopnia niepełnosprawności,

u których stwierdzono schorzenie

ZOG - zatrudnienie pracowników ogółem

w przeliczeniu na pełny wymiar czasu pracy

Przykład 3

Pracodawca zatrudnia ogółem 100 pracowników

w przeliczeniu na pełny wymiar czasu pracy, z tego

jedna osoba pracuje na 0,5 etatu i legitymuje się

znacznym stopniem niepełnosprawności, a druga

również na 0,5 etatu i legitymuje się umiarkowanym

stopniem niepełnosprawności. Osoby niepełnosprawne

posiadają schorzenia szczególne (jedna osoba jest

niewidoma, a druga ma stwardnienie rozsiane).

WO = (3 × ZS + 2 × US) x 100 %: ZOG

WO= (3 × 0,5 + 2 × 0,5) x 100 % : 100 = 2,5

Aby ustalić liczbę etatów osób niepełnosprawnych jaką

powinien zapewnić pracodawca, żeby być zwolnionym

z wpłat na PFRON, należy od 6 (liczby etatów

wymaganej, aby pracodawca osiągał co najmniej 6%

wskaźnik) odjąć 2,5 (liczbę etatów odpowiadającą

wskaźnikowi obniżającemu).

W wyniku obniżenia wymagana liczba etatów osób

niepełnosprawnych wynosi 3,5.

Możliwość obniżenia

wpłat

Wpłaty na Fundusz ulegają obniżeniu z tytułu zakupu,

usługi lub produkcji (z wyłączeniem handlu) od

pracodawcy zatrudniającego co najmniej 25

pracowników w przeliczeniu na pełny wymiar czasu

pracy, który osiąga wskaźnik co najmniej 30%

zatrudnienia osób niepełnosprawnych będących:

osobami niepełnosprawnymi zaliczonymi do

znacznego stopnia niepełnosprawności

osobami niewidomymi, psychicznie chorymi lub

upośledzonymi umysłowo lub osobami z

całościowymi zaburzeniami rozwojowymi lub

epilepsją - zaliczonymi do umiarkowanego stopnia

niepełnosprawności.

Warunkiem obniżenia wpłat jest:

terminowe uregulowanie należności za

zrealizowaną produkcję lub usługę,

otrzymanie od sprzedawcy informacji o kwocie

obniżenia

Należna kwota obniżenia wpłaty na

PFRON wyliczana jest przez sprzedającego

jako iloczyn wskaźnika wynagrodzeń

niepełnosprawnych pracowników

sprzedającego, zaliczonych do znacznego lub

umiarkowanego stopnia niepełnosprawności i

wskaźnika udziału przychodów.

DOFINANSOWANIE ZE ŚRODKÓW

PFRON

Dofinansowanie do wynagrodzeń osób

niepełnosprawnych

Pracodawcy zatrudniającemu osoby niepełnosprawne i

spełniającemu określone kryteria przysługuje miesięczne

dofinansowanie do wynagrodzenia pracownika

niepełnosprawnego zatrudnionego na podstawie umowy o

pracę, o ile pracownik ten został ujęty w ewidencji

niepełnosprawnych prowadzonej przez PFRON. Wysokość

dofinansowania jest uzależniona od wysokości

minimalnego wynagrodzenia, stopnia

niepełnosprawności i rodzaju zakładu:

pracodawca z wolnego rynku czy zakład

pracy chronionej.

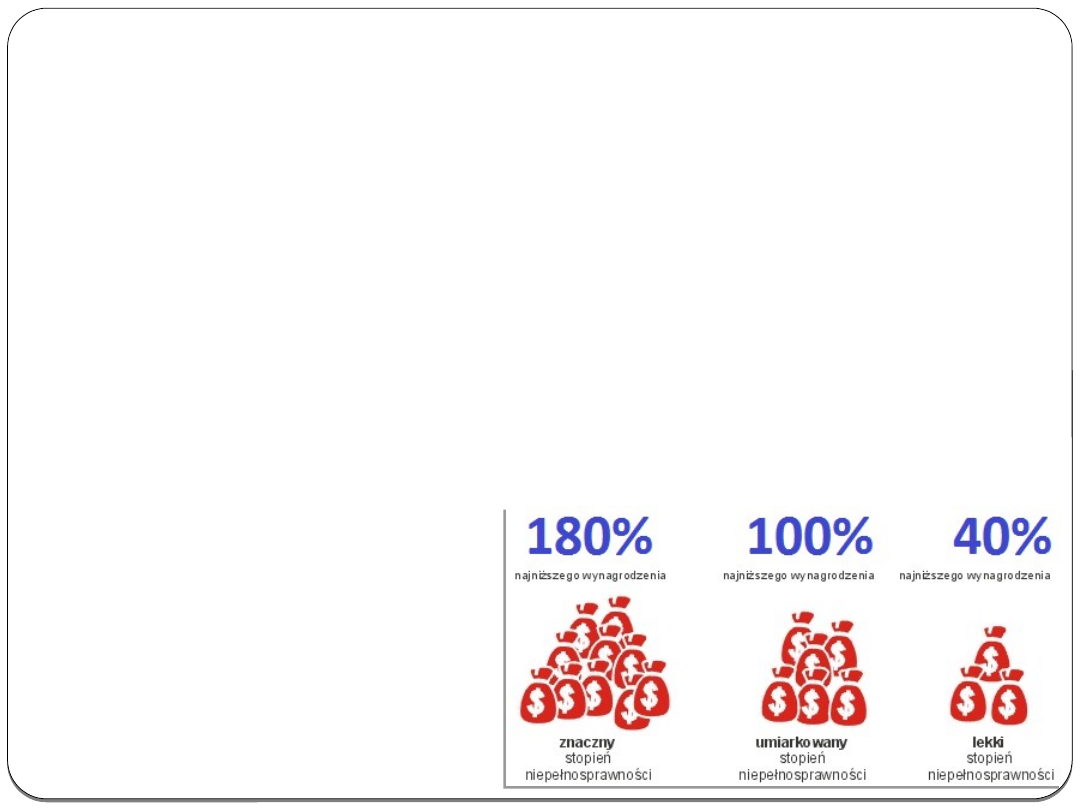

Wysokość dofinansowania

Za miesiące od stycznia do marca 2014 r. miesięczne

dofinansowanie do wynagrodzenia pracownika

niepełnosprawnego przysługuje maksymalnie w kwocie:

180 % najniższego wynagrodzenia - w przypadku osób

niepełnosprawnych zaliczonych do znacznego stopnia

niepełnosprawności;

100 % najniższego wynagrodzenia - w przypadku osób

niepełnosprawnych zaliczonych do umiarkowanego

stopnia niepełnosprawności;

40 % najniższego wynagrodzenia –

w przypadku osób

niepełnosprawnych

zaliczonych do lekkiego

stopnia niepełnosprawności.

Zwrot kosztów przystosowania stanowiska pracy dla

osoby niepełnosprawnej

Pracodawcy zatrudniającemu osobę niepełnosprawną przez okres co

najmniej 36 miesięcy przysługuje zwrot poniesionych wydatków:

• na adaptację pomieszczeń w związku z dostosowaniem tworzonych lub

istniejących stanowisk

pracy do potrzeb osoby

niepełnosprawnej,

• zakup lub dostosowanie urządzeń oraz

technologii ułatwiających wykonywanie

pracy lub funkcjonowanie w zakładzie pracy

osoby niepełnosprawnej,

• zakup i autoryzację oprogramowania na

użytek niepełnosprawnych przystosowanych

do potrzeb ich niepełnosprawności,

• koszty poniesione na rozpoznanie przez

służby medycyna pracy wyżej wymienionych

potrzeb osób niepełnosprawnych.

Zwrot kosztów wyposażenia stanowiska

pracy dla osoby niepełnosprawnej

O zwrot kosztów wyposażenia stanowiska pracy

może ubiegać się pracodawca, który:

- prowadzi działalność przez okres co najmniej 12

miesięcy

- nie znajdujący się w trudnej sytuacji

ekonomicznej według kryteriów określonych w

przepisach

prawa UE dot. udzielania pomocy publicznej;

- przez okres 36 miesięcy zatrudni

osobę niepełnosprawną zarejestrowaną

w powiatowym urzędzie pracy

jako bezrobotną albo poszukująca

pracy niepozostająca w zatrudnieniu.

Maksymalna wysokość poniesionych kosztów nie

może przekroczyć 15-krotność przeciętnego

wynagrodzenia za poprzedni kwartał.

Zwrot kosztów zatrudnienia pracownika

pomagającego pracownikowi niepełnosprawnemu

w pracy.

Pracodawca, który zatrudnia pracownika

niepełnosprawnego może otrzymać ze środków

Państwowego Funduszu Rehabilitacji Osób

Niepełnosprawnych zwrot miesięcznych kosztów

zatrudnienia pracowników pomagających pracownikowi

niepełnosprawnemu w pracy w zakresie czynności

ułatwiających komunikowanie się z otoczeniem,

a także czynności niemożliwych lub trudnych do

samodzielnego wykonania przez pracownika

niepełnosprawnego na stanowisku pracy.

Dofinansowanie likwidacji barier

komunikacyjnych - Dofinansowanie do

zakupu sprzętu komputerowego

Osoba niepełnosprawna może otrzymać ze

środków PFRON dofinansowanie do 80%

kosztów nabycia sprzętu, jednak nie więcej niż

15-krotność przeciętnego wynagrodzenia. W

przypadku dofinansowań w ramach likwidacji

barier w komunikowaniu się nie obowiązuje

kryterium dochodowe wykluczające z

możliwości otrzymania pomocy.

Dofinansowanie zakupu sprzętu rehabilitacyjnego

Osoby niepełnosprawne mogą zaopatrzyć się w sprzęt

rehabilitacyjny, który jest zalecony przez lekarza specjalistę

i użytkować go w swoich domach. Można na przykład kupić

rower rehabilitacyjny, łóżko rehabilitacyjne, oraz pozostały

sprzęt rehabilitacyjny. Dofinansowanie mogą otrzymać

dzieci i dorośli.

Osoba niepełnosprawna może ubiegać się o dofinansowanie

zakupu sprzętu, jeżeli przeciętny miesięczny dochód na

osobę w rodzinie, w rozumieniu przepisów o świadczeniach

rodzinnych, nie przekracza kwoty:

• dla osoby samotnej 65% przeciętnego miesięcznego

wynagrodzenia

• dla osoby we wspólnym gospodarstwie domowym 50%

przeciętnego miesięcznego wynagrodzenia na jedną osobę

w gospodarstwie domowym.

Rozpoczęcie działalności gospodarczej

Osoby niepełnosprawne zamierzające rozpocząć działalność

gospodarczą mają prawo do uzyskania dotacji na rozpoczęcie

działalności.

Przy rozpatrywaniu wniosku o dotację brane są pod uwagę

między innymi przewidywane efekty ekonomiczne

przedsięwzięcia, zapotrzebowanie lokalnego rynku, kalkulację

wydatków niezbędnych na uruchomienie działalności oraz

kwalifikacje osoby niepełnosprawnej. Duże znaczenie ma tu

też wkład własny oraz wysokość posiadanych środków PFRON

przeznaczonych na ten cel w danym roku.

Przedstawienie danych w powyższym zakresie ma na celu

ocenę prawdopodobieństwa prowadzenia danego rodzaju

działalności w okresie 24 miesięcy od jej rozpoczęcia.

Refundacja składek( działalność gospodarcza)

Osoba niepełnosprawna wykonującej działalność

gospodarczą może otrzymać ze środków Państwowego

Funduszu Rehabilitacji Osób Niepełnosprawnych

refundację obowiązkowych składek na ubezpieczenia

emerytalne i rentowe do wysokości odpowiadającej

wysokości składki.

Wysokość pomocy

- 100 % kwoty obowiązkowych składek na

ubezpieczenia emerytalne i rentowe - w przypadku osób

zaliczonych do znacznego stopnia niepełnosprawności;

- 60 % kwoty obowiązkowych składek na ubezpieczenia

emerytalne i rentowe - w przypadku osób zaliczonych do

umiarkowanego stopnia niepełnosprawności;

- 30 % kwoty obowiązkowych składek na ubezpieczenia

emerytalne i rentowe - w przypadku osób zaliczonych do

lekkiego stopnia niepełnosprawności.

QUIZ

1.

PFRON funkcjonuje na mocy:

a)

ustawy o rehabilitacji zawodowej i społecznej

oraz zatrudnianiu osób niepełnosprawnych

b)

ustawy o ubezpieczeniach społecznych

c)

ustawa o ochronie osób niepełnosprawnych

2.

Głównymi przychodami PFRON są :

a)

dotacje z budżetu państwa

b)

wpłaty pracodawców

c)

dochody z działalności gospodarczej

3.

Przeznaczeniem środków funduszu nie jest:

a)

rehabilitacja zawodowa

b)

rehabilitacja społeczna

c)

rehabilitacja zdrowotna

4.

Zwolnieni z obowiązku wpłat na PFRON nie są:

a)

pracodawcy prowadzący zakłady pracy będące

w likwidacji

b)

pracodawcy u których wskaźnik zatrudnienia

osób niepełnosprawnych wynosi mniej niż 6%

c)

państwowe i niepaństwowe szkoły wyższe

5)

Osoba o naruszonej sprawności organizmu,

powodującej w sposób istotny obniżenie zdolności

do wykonywania pracy zaliczana jest do:

a)

znacznego stopnia niepełnosprawności

b)

lekkiego stopnia niepełnosprawności

c)

umiarkowanego stopnia niepełnosprawności

6)

Kto orzeka dla celów ustalenia prawa do renty?

d)

Lekarz orzecznik Zakładu Ubezpieczeń

Społecznych

e)

Lekarz rzeczoznawca Kasy Rolniczego

Ubezpieczenia Społecznego

f)

Powiatowe Zespoły ds. Orzekania o

Niepełnosprawności

7)

II grupa inwalidzka jest równoznaczna :

a)

z lekkim stopniem niepełnosprawności

b)

ze znacznym stopniem niepełnosprawności

c)

z umiarkowanym stopniem niepełnosprawności

8)

Maksymalna wysokość przystosowania jednego

stanowiska pracy osoby niepełnosprawnej wynosi:

d)

dwudziestokrotność przeciętnego wynagrodzenia

e)

piętnastokrotność przeciętnego wynagrodzenia

f)

40 % przeciętnego wynagrodzenia

Document Outline

- Slide 1

- PFRON

- Zasady działania

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Przeznaczenie środków PFRON

- Slide 9

- Slide 10

- Pojęcie niepełnosprawności

- Rodzaje niepełnosprawności

- Niepełnosprawność dzieci

- Slide 14

- Orzekanie o niepełnosprawności

- Orzekanie o niepełnosprawności

- Stopnie niepełnosprawności

- Orzekanie o niepełnosprawności

- Orzekanie o niepełnosprawności

- Orzekanie niepełnosprawności

- Orzeczenie o wskazaniach do ulg i uprawnień:

- Slide 22

- Obowiązek wpłat na PFRON

- Slide 24

- Slide 25

- Slide 26

- Zwolnienia z obowiązku wpłat

- Wskaźnik zatrudnienia

- Slide 29

- Slide 30

- Możliwość obniżenia wpłat

- Slide 32

- Slide 33

- Wysokość dofinansowania

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- QUIZ

- Slide 43

- Slide 44

- Slide 45

- Slide 46

Wyszukiwarka

Podobne podstrony:

Obowiązki płatników składek

Rozliczenie podatkowe za 2014 rok Obowiazki platnika do konca stycznia i konca lutego 2015 r e 55mt

11a Obowiązki płatnika PFRONid 13062 pptx

ZUS obowiązki pracodawcy jako płatnika 2011

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek, Dokumenty, różne pisma, Po

13b KONTROLA NAD REALIZACJĄ OBOWIĄZKÓW PRZEZ PŁATNIKA SKŁADEK (2)

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek, # - Wzory pism, umów itp

ZUS obowiązki pracodawcy jako płatnika

ZUS obowiązki pracodawcy jako płatnika 2011

ZUS obowiązki pracodawcy jako płatnika

obowiazki PFron 1

ZUS obowiązki pracodawcy jako płatnika Monika Beliczynska, Alicja Bobak

ZUS obowiązki pracodawcy jako płatnika ebook

13a Kontrola nad realizacją obowiązków przez płatnika składekid 15102 pptx

ZUS obowiązki pracodawcy jako płatnika 2011

Prawo medyczne wykład VIII Obowiązek ratowania życia

więcej podobnych podstron