PFRON

Państwowy Fundusz Rehabilitacji

Osób Niepełnosprawnych

Obowiązki płatnika składek

w zakresie obciążeń na PFRON

Monika Jankowska

Emilia Gajda

PFRON

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych

jest funduszem celowym. Utworzony został na mocy

ustawy z dnia 9 maja 1991r. o zatrudnianiu i rehabilitacji

zawodowej osób niepełnosprawnych. Aktualnie działa na

mocy Ustawy z dnia 27 sierpnia 1997 r. o rehabilitacji

zawodowej

i

społecznej

oraz

zatrudnianiu

osób

niepełnosprawnych, którego środki przeznaczane są na

rehabilitację

zawodową

i

społeczną

osób

niepełnosprawnych oraz ich zatrudnianie.

PFRON tworzy własne programy pomocowe. Obecnie

realizowanych jest kilkanaście programów skierowanych

przede

wszystkim

do

indywidualnych

osób

niepełnosprawnych.

Środki PFRON przeznaczane są między innymi na:

rekompensatę pracodawcom podwyższonych kosztów związanych z zatrudnianiem osób

niepełnosprawnych (dofinansowanie do wynagrodzeń),

refundację pracodawcom kosztów przystosowania, adaptacji i wyposażenia miejsc

pracy osób niepełnosprawnych,

dofinansowanie tworzenia i funkcjonowania warsztatów terapii zajęciowej oraz

zakładów aktywności zawodowej,

zlecanie organizacjom pozarządowym i fundacjom realizacji zadań z zakresu

rehabilitacji zawodowej i społecznej osób niepełnosprawnych,

współfinansowanie projektów systemowych realizowanych ze środków pomocowych

Unii Europejskiej,

wspierane indywidualnych osób niepełnosprawnych poprzez:

◦

udzielanie dotacji na rozpoczęcie działalności gospodarczej, rolniczej lub wniesienie

wkładu do spółdzielni socjalnej,

◦

refundację składek na ubezpieczenia społeczne dla osób prowadzących działalność

gospodarczą, niepełnosprawnych rolników oraz rolników zobowiązanych do opłacania

składek za niepełnosprawnego domownika,

◦

dofinansowanie: likwidacji barier architektonicznych w komunikowaniu się i

technicznych, zakupu sprzętu rehabilitacyjnego, przedmiotów ortopedycznych i

środków pomocniczych oraz turnusów rehabilitacyjnych,

◦

finansowanie aktywnych instrumentów rynku pracy dla osób zarejestrowanych jako

bezrobotne lub poszukujące pracy (szkolenia, staże, itp.),

◦

pomoc finansową dla studiujących osób niepełnosprawnych.

◦

programy PFRON

Środki PFRON c. d.

Część środków finansowych PFRON – wpierających

przede wszystkim indywidualne osoby

niepełnosprawne - dystrybuowana jest przez

jednostki samorządu powiatowego i

wojewódzkiego.

Nadzór nad Funduszem sprawuje minister właściwy

do spraw zabezpieczenia społecznego, który na

wniosek Prezesa Zarządu Funduszu, po uzyskaniu

pozytywnej opinii Pełnomocnika, zatwierdza

statut określający organizację, szczegółowe

zasady i tryb działania Funduszu, w tym jego

organów.

Nie istnieje jedna, powszechnie uznana definicja niepełnosprawności.

Światowa Organizacja Zdrowia (WHO) wprowadza następujące pojęcia

niepełnosprawności, uwzględniając stan zdrowia człowieka:

Niesprawność (impariment) - każda utrata sprawności lub

nieprawidłowość w budowie czy funkcjonowaniu organizmu pod

względem psychologicznym, psychofizycznym lub anatomicznym;

Niepełnosprawność (disability) - każde ograniczenie bądź niemożność

(wynikające z niesprawności) prowadzenia aktywnego życia w sposób lub

zakresie uznawanym za typowe dla człowieka;

Ograniczenia w pełnieniu ról społecznych (handicap) - ułomność

określonej osoby wynikająca z niesprawności lub niepełnosprawności,

ograniczająca lub uniemożliwiająca pełną realizację roli społecznej

odpowiadającej wiekowi, płci oraz zgodnej ze społecznymi i kulturowymi

uwarunkowaniami.

Niepełnosprawność

definicja

Obniżona sprawność sensoryczna

(zmysłowa) – brak, uszkodzenie lub

zaburzenie funkcji zmysłowych (są to m.in. osoby niewidome, słabowidzące,

głuche, słabosłyszące, z zaburzeniami percepcji wzrokowej i słuchowej);

Obniżona sprawność intelektualna

– upośledzenie umysłowe, demencja

starcza;

Obniżona sprawność funkcjonowania społecznego –

zaburzenia

równowagi nerwowej, emocjonalnej oraz zdrowia psychicznego;

Obniżona sprawność komunikowania się

– utrudniony kontakt słowny

(zaburzenia mowy, autyzm, jąkanie się);

Obniżona sprawność ruchowa

– osoby z dysfunkcją narządu ruchu

(wrodzoną lub nabytą)

Mózgowe porażenie dziecięce

(uszkodzenia mózgu płodu);

Obniżona sprawność psychofizyczna z powodu chorób

somatycznych

– np. nowotwory, guz mózgu, cukrzyca)

Rodzaje niespełnosprawności

Znaczny

Umiarkowany

Lekki

Odpowiada

orzeczeniu lekarza

orzecznika ZUS o całkowitej

niezdolności do pracy

i niezdolności do

samodzielnej egzystencji;

orzeczeniu lekarza

orzecznika ZUS

o niezdolności do

samodzielnej egzystencji

orzeczeniu lekarza

orzecznika ZUS

o całkowitej

niezdolności do pracy

orzeczeniu lekarza

orzecznika ZUS

o częściowej

niezdolności do pracy

I grupie inwalidów

II grupie inwalidów

III grupie inwalidów

orzeczeniu o stałej albo

długotrwałej niezdolności do

pracy w gospodarstwie

rolnym uprawniającej do

zasiłku pielęgnacyjnego

-

orzeczeniu o stałej albo

długotrwałej

niezdolności do pracy

w gospodarstwie

rolnym

Stopień niepełnosprawności osoby zainteresowanej orzeka się na czas określony lub na

stałe. Decyduje ocena możliwości poprawy funkcjonowania osoby zainteresowanej.

Stopnie niepełnosprawności

Do znacznego stopnia niepełnosprawności zalicza się osoby:

1. niezdolne do pracy i wymagające, w celu pełnienia ról

społecznych, stałej lub długotrwałej opieki i pomocy innych osób w

związku z niezdolnością do samodzielnej egzystencji.

2. zdolne do pracy w warunkach pracy chronionej i wymagające, w

celu pełnienia ról społecznych, stałej lub długotrwałej opieki i

pomocy innych osób w związku z niezdolnością do samodzielnej

egzystencji.

Zaliczenie do znacznego stopnia niepełnosprawności osoby

zainteresowanej, nie wyklucza możliwości zatrudnienia tej osoby u

pracodawcy niezapewniającego warunków pracy chronionej w

przypadkach:

przystosowania przez pracodawcę stanowiska pracy do potrzeb

osoby niepełnosprawnej;

zatrudnienia w formie telepracy.

Znaczny stopień

niepełnosprawności

Do umiarkowanego stopnia niepełnosprawności mogą być zaliczone trzy grupy osób z

naruszoną sprawnością organizmu tj.:

1. niezdolne do pracy,

2. zdolne do pracy jedynie w warunkach pracy chronionej,

3. wymagające czasowej albo częściowej pomocy innych osób w celu pełnienia ról

społecznych.

Ważne:

Zaliczenie do umiarkowanego stopnia niepełnosprawności osoby zainteresowanej nie

wyklucza możliwości zatrudnienia tej osoby u pracodawcy niezapewniającego warunków

pracy chronionej w przypadkach:

przystosowania przez pracodawcę stanowiska pracy do potrzeb osoby niepełnosprawnej,

zatrudnienia w formie telepracy.

Umiarkowany stopień

niepełnosprawności

Do lekkiego stopnia niepełnosprawności zalicza się osoby:

1. o naruszonej sprawności organizmu, powodującej w sposób istotny obniżenie

zdolności do wykonywania pracy, w porównaniu do zdolności, jaką wykazuje osoba

o podobnych kwalifikacjach zawodowych z pełną sprawnością psychiczną i fizyczną;

2. o naruszonej sprawności organizmu, mające ograniczenia w pełnieniu ról

społecznych dające się kompensować przy pomocy wyposażenia w przedmioty

ortopedyczne, środki pomocnicze lub środki techniczne.

Lekki stopień

niepełnosprawności

O niepełnosprawności orzekają:

powiatowe/miejskie zespoły do spraw orzekania o niepełnosprawności – jako pierwsza

instancja;

wojewódzkie zespoły do spraw orzekania o niepełnosprawności – jako druga instancja;

Postępowanie orzecznicze, służące ustaleniu niepełnosprawności lub stopnia

niepełnosprawności, co do zasady jest zespołowe i dwuinstancyjne. Oznacza to, że w

posiedzeniu składu orzekającego zespołu powiatowego i wojewódzkiego uczestniczy

co najmniej dwóch specjalistów – członków zespołu orzekającego, z których co

najmniej jednym jest lekarz sprawujący jednocześnie funkcję przewodniczącego

składu orzekającego. Drugim członkiem składu orzekającego może być pedagog,

psycholog, pracownik socjalny, doradca zawodowy albo inny lekarz.

Orzeczenia innych organów (np. KRUS, wojskowych komisji lekarskich lub komisji

lekarskich MSWiA) wydane po 31 grudnia 1997 r. nie stanowią podstawy do uznania

osoby za niepełnosprawną w rozumieniu Ustawy o rehabilitacji.

Kto orzeka

o niepełnosprawności?

Wydanie orzeczenia następuje na wniosek.

Druk wniosku o wydanie orzeczenia osoba zainteresowana otrzymuje w siedzibie właściwego miejscowo

powiatowego zespołu. W zależności od przyjętego przez powiatowy zespół sposobu organizacji pracy

możliwe jest także uzyskanie wniosku drogą pocztową lub pobranie go ze strony internetowej zespołu.

Kto może złożyć wniosek o wydanie orzeczenia?

osoba zainteresowana;

przedstawiciel ustawowy osoby zainteresowanej (dotyczy to przede wszystkim dzieci oraz osób

ubezwłasnowolnionych);

kierownik ośrodka pomocy społecznej, ale za zgodą osoby zainteresowanej lub jej przedstawiciela

ustawowego.

Gdzie składa się wniosek?

Wniosek

składa

się

w

powiatowym/miejskim

zespole

do

spraw

orzekania

o niepełnosprawności właściwym dla miejsca stałego pobytu osoby zainteresowanej lub właściwym dla

miejsca pobytu w przypadku osób:

bezdomnych;

przebywających poza miejscem stałego pobytu ponad dwa miesiące ze względów zdrowotnych lub

rodzinnych;

przebywających w zakładach karnych i poprawczych;

przebywających w domach pomocy społecznej i ośrodkach wsparcia w rozumieniu przepisów o pomocy

społecznej.

Miejscem stałego pobytu jest miejscowość, w której wnioskodawca zamieszkuje pod oznaczonym

adresem z zamiarem stałego przebywania.

KTO I GDZIE SKŁADA WNIOSEK

O WYDANIE ORZECZENIA

I JAK PRZEBIEGA ORZEKANIE?

Co zawiera wniosek?

imię i nazwisko dziecka, przedstawiciela ustawowego dziecka lub osoby

zainteresowanej;

datę i miejsce urodzenia dziecka lub osoby zainteresowanej;

adres zamieszkania lub pobytu dziecka albo osoby zainteresowanej;

numer dowodu osobistego lub innego dokumentu potwierdzającego ich

tożsamość oraz numer PESEL;

określenie celu, dla którego niezbędne jest uzyskanie orzeczenia;

dane dotyczące sytuacji społecznej i zawodowej dziecka lub osoby

zainteresowanej

–

w

przypadku

wniosku

o

orzeczenie

o

niepełnosprawności lub stopniu niepełnosprawności;

oświadczenie osoby zainteresowanej lub przedstawiciela ustawowego

dziecka o prawdziwości danych zawartych we wniosku.

Wnioskodawca bierze udział w posiedzeniu

składu orzekającego.

Podczas posiedzenia przeprowadza się badanie – ocenę stanu zdrowia

osoby zainteresowanej lub dziecka oraz dokonuje się oceny

funkcjonowania osoby przede wszystkim w sferze fizycznej,

psychicznej i społecznej. O terminie rozpatrzenia wniosku zawiadamia

się zainteresowanego lub jego przedstawiciela ustawowego nie

później niż na 7 dni przed jego rozpatrzeniem. Niestawienie się osoby

zainteresowanej na posiedzenie powoduje pozostawienie sprawy bez

rozpatrzenia. Jeżeli jednak okoliczność niestawienia się jest

usprawiedliwiona ważnymi przyczynami lub zdarzeniami losowymi

(nagła choroba, wypadek itp.), przewodniczący zespołu na wniosek

osoby zainteresowanej wyznacza nowy termin rozpatrzenia sprawy.

Termin rozpatrzenia wniosku

Wniosek powinien być rozpatrzony nie później niż w ciągu 1 miesiąca

od dnia jego złożenia. W przypadkach bardziej skomplikowanych

spraw wniosek powinien być rozpatrzony nie później niż w ciągu 2

miesięcy od daty jego złożenia. O każdym przypadku niezałatwienia

sprawy w wyżej wymienionych terminach powiatowy zespół

obowiązany jest zawiadomić wnioskodawcę, podając przyczyny zwłoki

i wskazując nowy termin załatwienia sprawy. Do terminów nie wlicza

się okresów zawieszenia postępowania oraz okresów opóźnień

spowodowanych z winy strony albo z przyczyn niezależnych od

organu.

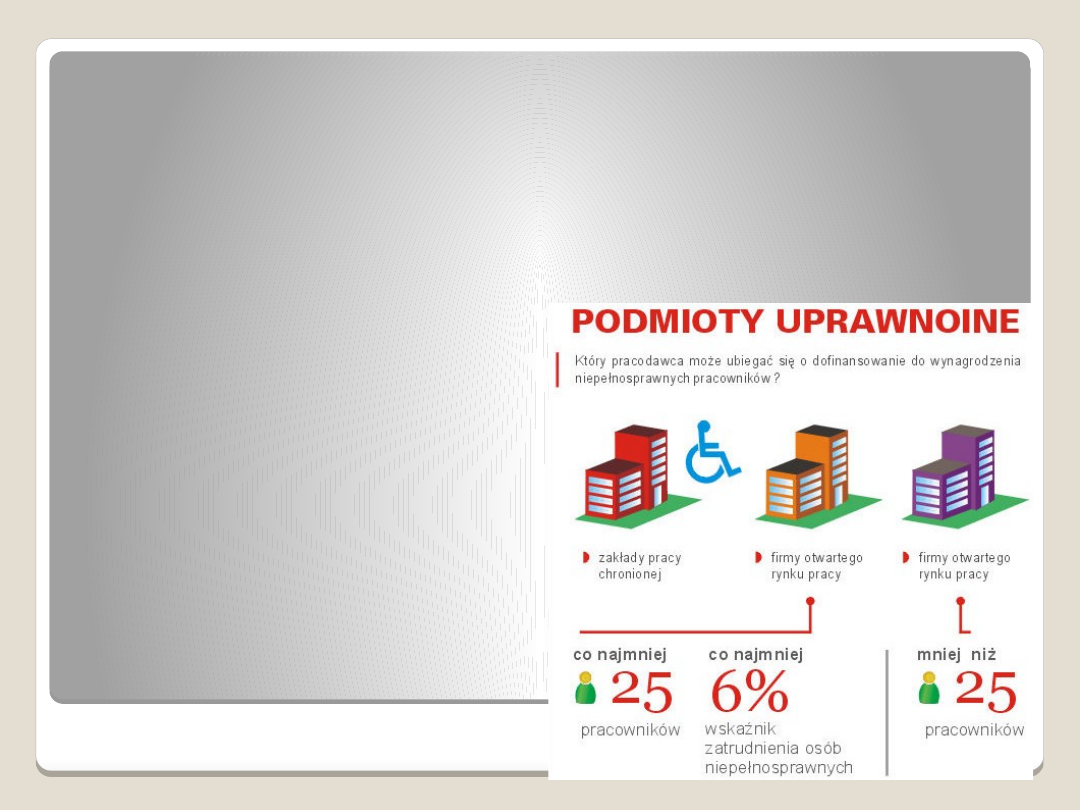

Do wnoszenia wpłat na PFRON zobowiązani są:

pracodawcy, u których stan zatrudnienia wynosi co najmniej 25

pracowników w przeliczeniu na pełny wymiar czasu pracy

i równocześnie nie osiągają minimum 6% wskaźnika zatrudnienia

osób niepełnosprawnych;

publiczne i niepubliczne uczelnie, wyższe szkoły zawodowe,

publiczne i niepubliczne szkoły, zakłady kształcenia nauczycieli

oraz

placówki

opiekuńczo-wychowawcze

i resocjalizacyjne,

których wskaźnik zatrudnienia osób niepełnosprawnych nie osiąga

minimum 2% (w tym przypadku wskaźnik stanowi sumę

wskaźnika zatrudnienia osób niepełnosprawnych i podwojonego

wskaźnika wychowanków, uczniów, studentów lub słuchaczy

będących osobami niepełnosprawnymi i uczących się lub

studiujących w ramach ogólnie obowiązujących w danej jednostce

regulaminów nauczania lub studiowania).

Kto wnosi opłaty,

a kto jest z nich zwolniony?

Wpłat na PFRON nie wnoszą:

pracodawcy, którzy osiągają wymagany minimum 6% wskaźnik

zatrudnienia osób niepełnosprawnych przy stanie zatrudnienia na

poziomie 25 pracowników w przeliczeniu na pełny wymiar czasu pracy.

publiczne i niepubliczne jednostki organizacyjne niedziałające w celu

osiągnięcia zysku, których wyłącznym przedmiotem prowadzonej

działalności jest rehabilitacja społeczna i lecznicza, edukacja osób

niepełnosprawnych lub opieka nad osobami niepełnosprawnymi.

pracodawcy prowadzący zakłady będące w likwidacji oraz te, co do

których ogłoszono upadłość,

państwowe i samorządowe jednostki organizacyjne będące jednostkami

budżetowymi, zakładami budżetowymi albo gospodarstwami

pomocniczymi, instytucje kultury oraz jednostki organizacyjne zajmujące

się statutowo ochroną dóbr kultury uznanych za pomnik historii osiągające

6% wskaźnik zatrudnienia osób niepełnosprawnych,

państwowe i niepaństwowe szkoły wyższe, wyższe szkoły zawodowe,

publiczne i niepubliczne szkoły, zakłady kształcenia nauczycieli oraz

placówki opiekuńczo-wychowawcze i resocjalizacyjne, w których wskaźnik

zatrudnienia osób niepełnosprawnych wynosi 2%.

Kto wnosi opłaty,

a kto jest z nich zwolniony?

Etap pierwszy

Najpierw należy ustalić liczbę pracowników zatrudnionych ogółem w przeliczeniu

na pełny wymiar czasu pracy.

Ustalając liczbę pracowników, nie uwzględnia się – jeżeli nie są to osoby

niepełnosprawne – osób:

1) zatrudnionych na podstawie umowy o pracę w celu przygotowania

zawodowego,

2) przebywających na urlopach wychowawczych,

3) nieświadczących pracy w związku z odbywaniem zasadniczej lub zastępczej

służby wojskowej,

4) będących uczestnikami Ochotniczych Hufców Pracy,

5) nieświadczących pracy w związku z uzyskaniem świadczenia

rehabilitacyjnego,

6) przebywających na urlopach bezpłatnych, których obowiązek udzielenia

określają odrębne ustawy (nawet dwudniowy urlop bezpłatny pracownika obniża

wskaźnik zatrudnienia ogółem).

Sposób ustalania składki na PFRON

Etap pierwszy – c.d.

Należy pamiętać, że zgodnie z art. 2a ustawy o rehabilitacji

zawodowej

i społecznej

oraz

zatrudnianiu

osób

niepełnosprawnych, osobę niepełnosprawną wlicza się

do stanu zatrudnienia osób niepełnosprawnych

począwszy od dnia przedstawienia pracodawcy

orzeczenia potwierdzającego jej niepełnosprawność.

Sposób ustalania składki na PFRON

Etap drugi

Następnie należy ustalić liczbę pracowników odpowiadającą różnicy między

zatrudnieniem zapewniającym osiągnięcie wymaganego wskaźnika zatrudnienia osób

niepełnosprawnych a rzeczywistym zatrudnieniem osób niepełnosprawnych według

następującego wzoru:

6% x liczba zatrudnionych pełnoetatowych pracowników ogółem – (3 x liczba etatów

osób niepełnosprawnych w stopniu znacznym ze szczególnymi schorzeniami + 2 x

liczba etatów osób niepełnosprawnych w stopniu umiarkowanym ze szczególnymi

schorzeniami + liczba etatów osób niepełnosprawnych ogółem)

Rodzaje szczególnych schorzeń określa rozporządzenie Ministra Pracy i Polityki Socjalnej

z 18 września 1998 r. w sprawie rodzajów schorzeń uzasadniających obniżenie

wskaźnika zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżania.

Sposób ustalania składki na PFRON

Etap trzeci

Wynik otrzymany w etapie drugim należy pomnożyć przez 40,65 % przeciętnego

miesięcznego wynagrodzenia w gospodarce narodowej w poprzednim kwartale.

Wzór ogólny :

Kz = 40,65% x Pw x (Zo x 6% - Zn)

gdzie:

Kz - kwota zobowiązania

Pw - przeciętne wynagrodzenie w poprzednim kwartale

Zo - zatrudnienie ogółem w przeliczeniu na pełny etat

Zn - liczba zatrudnionych pracowników niepełnosprawnych w przeliczeniu na pełny

etat

UWAGA!

Dla publicznych i niepublicznych uczelni, wyższych szkół zawodowych, publicznych i

niepublicznych szkół, zakładów kształcenia nauczycieli oraz placówek opiekuńczo -

wychowawczych i resocjalizacyjnych wskaźnik zatrudnienia osób niepełnosprawnych

uprawniający do zwolnienia z wpłat na PFRON wynosi 2%.

Sposób ustalania składki na PFRON

Przykład

Pracodawca w kwietniu 2014r. zatrudniał 30 osób w przeliczeniu na pełne etaty. W tym

okresie nie zatrudniał pracowników niepełnosprawnych.

Ustalenie wskaźnika zatrudnienia osób niepełnosprawnych:

30 osób × 6% = 1,8 etatu

Oznacza to, że przy zatrudnieniu na poziomie 30 etatów wskaźnik zatrudnienia

pracowników niepełnosprawnych powinien być na poziomie minimum 1,8 etatu.

W związku z nieosiąganiem wymaganego poziomu zatrudnienia osób niepełnosprawnych

pracodawca zobowiązany jest do wniesienia opłaty na konto PFRON.

Do wyliczenia należnej kwoty należy przyjąć przeciętne miesięczne wynagrodzenie za

okres sprawozdawczy: marzec, kwiecień, maj 2014 r. w kwocie kwocie 3.823,32 zł,

podane na stronie:

Kz = 0,4065 × 3.823,32 zł × (30 × 0,06 - 0) = 2797,52 zł

Istnieje możliwość obniżenia należnych wpłat na PFRON w przypadku dokonania zakupu usługi,

z wyłączeniem handlu, lub produkcji od pracodawcy zatrudniającego co najmniej 25

pracowników w przeliczeniu na pełny wymiar czasu pracy, który osiąga wskaźnik zatrudnienia

osób niepełnosprawnych będących:

1)

osobami

niepełnosprawnymi

zaliczonymi

do

znacznego

stopnia

niepełnosprawności lub

2)

osobami

niewidomymi,

psychicznie

chorymi

lub

upośledzonymi

umysłowo

bądź

osobami

z całościowymi

zaburzeniami

rozwojowymi lub epilepsją - zaliczonymi do umiarkowanego

stopnia niepełnosprawności

w wysokości co najmniej 30%.

Wskaźnik zatrudnienia osób niepełnosprawnych to przeciętny miesięczny udział

procentowy osób niepełnosprawnych w zatrudnieniu ogółem, w przeliczeniu na pełny

wymiar czasu pracy.

Aby móc skorzystać z obniżenia, nabywca musi w terminie uregulować należność za

zrealizowaną produkcję czy usługę. Za datę uregulowania należności uważa się datę obciążenia

rachunku bankowego nabywcy na podstawie polecenia przelewu. Niezwłocznie po uregulowaniu

należności sprzedający przekazuje nabywcy informację o kwocie obniżenia.

Należna kwota obniżenia wpłaty na Fundusz wyliczana jest przez sprzedającego jako iloczyn

wskaźnika wynagrodzeń niepełnosprawnych pracowników sprzedającego, zaliczonych do

znacznego lub umiarkowanego stopnia niepełnosprawności i wskaźnika udziału przychodów.

Możliwości obniżenia należnej wpłaty

Sposób wyliczenia kwoty obniżenia zobrazować można wzorem:

Ko = [(Sw : Ln) × (Zrz - Zws)] × [Pw : Po]

gdzie:

Ko - kwota obniżenia,

Sw - suma wynagrodzeń pracowników ze znacznym bądź umiarkowanym stopniem

niepełnosprawności -pomniejszonych o należne od nich składki na ubezpieczenia społeczne,

Ln - liczba pracowników niepełnosprawnych ogółem w przeliczeniu na pełny wymiar czasu pracy,

Zrz - rzeczywiste zatrudnienie wszystkich niepełnosprawnych pracowników,

Zws- zatrudnienie niepełnosprawnych zapewniające osiągnięcie 6% wskaźnika zatrudnienia osób

niepełnosprawnych,

Pw - przychód ze sprzedaży własnych usług, z wyłączeniem handlu lub produkcji sprzedającego,

zrealizowanych w danym miesiącu na rzecz pracodawcy zobowiązanego do wpłat, który uzyska

informację,

Po - przychód ogółem uzyskany w danym miesiącu ze sprzedaży własnej produkcji lub usług,

z wyłączeniem handlu

Jeżeli kwota obniżenia będzie przewyższała wartość zrealizowanej produkcji lub usługi,

obniżenie wpłaty przysługuje tylko do wysokości kwoty określonej na fakturze.

Natomiast w przypadku, gdy kwota obniżenia przewyższy wysokość 80% wpłaty na

Fundusz, do której zobowiązany jest nabywca w danym miesiącu, wówczas różnicę

należy zaliczyć na poczet obniżenia wpłat w kolejnych miesiącach. Przy czym należy

pamiętać, że niewykorzystana kwota obniżenia wpłaty może być uwzględniana we

wpłatach przez 12 miesięcy, licząc od daty uzyskania informacji o jej przysługiwaniu.

Przykład

Sprzedający "DĄB" Sp. z o.o. w maju br. zatrudniał 30 osób ogółem, z tego wszystkie osoby

były niepełnosprawne (w tym 4 osoby ze znacznym stopniem niepełnosprawności, 17 osób

z umiarkowanym stopniem niepełnosprawności oraz z ww. schorzeniami szczególnymi, 9

osób z lekkim stopniem niepełnosprawności). Firma osiąga więc wskaźnik w wysokości co

najmniej 30% osób wymienionych w art. 22 ust. 1 ustawy o rehabilitacji.

Za maj br. wartość wynagrodzeń osób ze znacznym i umiarkowanym stopniem

niepełnosprawności (bez składek ZUS) wyniosła 30.100 zł. W tym miesiącu przychód ze

sprzedaży usługi zrealizowanej na rzecz pracodawcy zobowiązanego do wpłat na PFRON

(nabywca "LAS" Sp. z o.o.) wyniósł 15.000 zł.

Przychód ogółem ze sprzedaży własnych usług za maj br. wyniósł 78.760 zł.

Dane do wzoru:

Sw = 30.100 zł,

Ln = 30,

Zrz = 30,

Zws = 1,8,

Pw = 15.000 zł,

Po = 78.760 zł.

Wysokość ulgi dla "LAS" Sp. z o.o. za maj 2013 r. wynosi 5.375,84 zł, zgodnie

z wyliczeniem:

[(30.100 zł : 30) x (30 - 1,8)] x (15.000 zł : 78.760 zł) = 1.003,33 zł x 28,2 x 0,19 zł

= 5.375,84 zł.

Możliwość obniżenia 6% wskaźnika zatrudnienia osób niepełnosprawnych ma miejsce w przypadku

zatrudnienia niepełnosprawnych ze schorzeniami szczególnie utrudniającymi wykonywanie pracy. Jako takie

traktować można wyłącznie:

chorobę Parkinsona,

stwardnienie rozsiane,

paraplegię, tetraplegię, hemiplegię,

znaczne upośledzenie widzenia (ślepotę) oraz niedowidzenie,

głuchotę i głuchoniemotę,

nosicielstwo wirusa HIV oraz chorobę AIDS,

epilepsję,

przewlekłe choroby psychiczne,

upośledzenie umysłowe,

miastenię,

późne powikłania cukrzycy.

Schorzenie szczególne pracownika musi zostać potwierdzone orzeczeniem bądź zaświadczeniem od lekarza

specjalisty.

Wskaźnik obniżający wyliczany jest według wzoru:

WO = (3 × ZS + 2 × US) × 100% : ZOG

gdzie:

WO - wskaźnik obniżający,

ZS - zatrudnienie w przeliczeniu na pełny wymiar czasu pracy pracowników zaliczonych do znacznego stopnia

niepełnosprawności, u których stwierdzono w/w schorzenie,

US - zatrudnienie w przeliczeniu na pełny wymiar czasu pracy pracowników zaliczonych do umiarkowanego stopnia

niepełnosprawności, u których stwierdzono w/w schorzenie

ZOG - zatrudnienie pracowników ogółem w przeliczeniu na pełny wymiar czasu pracy

Możliwość obniżenia 6% wskaźnika

Przykład

Pracodawca zatrudnia ogółem 100 pracowników w przeliczeniu na pełny wymiar

czasu pracy, z tego jedna osoba pracuje na 0,5 etatu i legitymuje się znacznym

stopniem niepełnosprawności, a druga na 0,5 etatu i legitymuje się

umiarkowanym stopniem niepełnosprawności. Osoby niepełnosprawne posiadają

schorzenia szczególne (jedna osoba jest niewidoma, a druga ma stwardnienie

rozsiane). Schorzenia te obniżają wskaźnik zatrudnienia osób niepełnosprawnych

o 0,025, zgodnie z wyliczeniem:

(3 × 0,5 + 2 × 0,5) x 100% : 100 = 2,5 etatu

Aby ustalić liczbę etatów osób niepełnosprawnych, jaką powinien zapewnić

pracodawca, żeby być zwolnionym z wpłat na PFRON, należy od 6 (liczby etatów

wymaganej, aby pracodawca osiągał co najmniej 6% wskaźnik) odjąć 2,5 (liczbę

etatów odpowiadającą wskaźnikowi obniżającemu).

W wyniku obniżenia wymagana liczba etatów osób niepełnosprawnych wynosi 3,5.

Pracodawcy zobowiązani do wpłat oraz zwolnieni z wpłat na PFRON

zobowiązani są do rejestracji w systemie PFRON.

Aby zarejestrować pracodawcę, należy wypełnić stosowny dokument

zgłoszeniowy:

deklarację DEK-Z dla pracodawcy zobowiązanego do dokonywania wpłat -

zatrudniającego co najmniej 25 pracowników w przeliczeniu na pełny wymiar

czasu pracy (etaty) i nieosiągającego odpowiedniego wskaźnika zatrudnienia

osób niepełnosprawnych,

informację INF-Z dla pracodawcy zwolnionego z dokonywania wpłat

spełniającego

wymogi

dotyczące

zatrudnienia,

kształcenia

osób

niepełnosprawnych

lub

prowadzenia

działalności

na

rzecz

osób

niepełnosprawnych określonych w ustawie.

Deklaracja DEK-Z oraz informacja INF-Z składana jest w formie papierowej

jedynie, gdy pracodawca występuje o nadanie numeru w rejestrze PFRON

(zgłasza się do rejestracji). W formie dokumentu aktualizacyjnego deklarację

DEK-Z lub informację INF-Z składa się tylko w przypadku zmian danych

ewidencyjnych. Należy przesłać je do Wydziału Wpłat Obowiązkowych Biura

PFRON listem.

Zarejestrowanemu pracodawcy nadawany jest identyfikator zwany "numerem

w rejestrze PFRON„. O nadaniu numeru w rejestrze PFRON, Fundusz informuje

pracodawcę listownie. Brak nadanego numeru w rejestrze PFRON nie zwalnia

pracodawcy z obowiązku terminowego deklarowania i dokonywania wpłat.

Rejestracja pracodawcy

w systemie e-PFRON

Termin wnoszenia wpłat

Pracodawca zobowiązany jest dokonać wpłaty na PFRON w terminie do dnia 20.

następnego miesiąca po miesiącu, w którym zaistniały okoliczności powodujące

powstanie obowiązku wpłat. W tym też terminie należy wysłać przez

teletransmisję danych do PFRON stosowne deklaracje, z których będzie wynikać

kwota wpłaty.

W sytuacji kiedy termin ten będzie przypadał w sobotę bądź w dzień ustawowo

wolny od pracy, przy jego ustalaniu stosuje się art. 12 § 5 Ordynacji podatkowej.

Wówczas za ostatni dzień terminu uważa się następny dzień po dniu lub dniach

wolnych od pracy.

Zaległości we wpłatach na PFRON

Brak w terminie należnej wpłaty traktowany jest jako powstanie zaległości

podatkowej. Pracodawca, wpłacając zaległą kwotę, zobowiązany jest dodatkowo

naliczyć odsetki, które obecnie (tj. od lipca 2013 r.) wynoszą 10 %. Naliczyć

je należy od dnia następnego po dniu upływu terminu, w którym należało

dokonać wpłaty.

Dofinansowanie z PFRON

Komu i kiedy się należy?

Dofinansowanie do wynagrodzeń osób niepełnosprawnych

Pracodawcy zatrudniającemu osoby niepełnosprawne i spełniającemu określone kryteria

takie jak:

• prowadzenie zakładu pracy chronionej,

• zatrudniającym co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy i

osiągającym wskaźnik zatrudnienia osób niepełnosprawnych w wysokości co najmniej 6%,

• zatrudniającym (w przeliczeniu na pełny wymiar czasu pracy) mniej niż 25 pracowników,

• którzy nie mają zaległości w zobowiązaniach wobec PFRON przekraczających ogółem 100

zł,

• którzy w przypadku prowadzenia działalności gospodarczej nie znajdują się w trudnej

sytuacji ekonomicznej, według kryteriów określonych w przepisach prawa Unii Europejskiej

dotyczących udzielania pomocy publicznej,

• na których w przypadku prowadzenia działalności gospodarczej nie ciąży obowiązek

zwrotu pomocy, wynikający z wcześniejszych decyzji Komisji Europejskiej uznających

pomoc za niezgodną z prawem oraz ze wspólnym rynkiem,

• którzy w przypadku prowadzenia działalności gospodarczej, nie przekroczyli kwoty 10 mln

euro rocznej pomocy na zatrudnienie pracowników niepełnosprawnych;

przysługuje miesięczne dofinansowanie do wynagrodzenia pracownika niepełnosprawnego

zatrudnionego na podstawie umowy o pracę, o ile pracownik ten został ujęty w ewidencji

niepełnosprawnych prowadzonej przez PFRON.

Dofinansowanie do wynagrodzeń osób

niepełnosprawnych

Wysokość

dofinansowania

jest

uzależniona

od

wysokości

minimalnego wynagrodzenia, stopnia niepełnosprawności i rodzaju

zakładu: pracodawca z wolnego rynku czy zakład pracy

chronionej.

UWAGA!

Od

1

marca

2011

r.

miesięczne dofinansowanie nie

przysługuje

na

pracowników

zaliczonych do umiarkowanego

lub

lekkiego

stopnia

niepełnosprawności, którzy mają

ustalone prawo do emerytury.

Zwrot kosztów przystosowania stanowiska pracy dla osoby

niepełnosprawnej

Pracodawcy zatrudniającemu osobę niepełnosprawną przez okres co najmniej 36 miesięcy

przysługuje zwrot poniesionych wydatków:

• na adaptację pomieszczeń w związku z dostosowaniem tworzonych lub istniejących

stanowisk pracy do potrzeb osoby niepełnosprawnej,

• zakup lub dostosowanie urządzeń oraz technologii ułatwiających wykonywanie pracy lub

funkcjonowanie w zakładzie pracy osoby niepełnosprawnej,

• zakup i autoryzację oprogramowania na użytek niepełnosprawnych przystosowanych do

potrzeb ich niepełnosprawności,

• koszty poniesione na rozpoznanie przez służby medycyna pracy wyżej wymienionych

potrzeb osób niepełnosprawnych.

Zwrot poniesionych wydatków w celu przystosowania stanowiska pracy jest możliwy jedynie,

gdy jest związany z zatrudnieniem bezrobotnej osoby niepełnosprawnej skierowanej do pracy

przez Powiatowy Urząd Pracy, lub która jest bezrobotna, lub niepracującej osoby

niepełnosprawnej poszukującej pracy osobiście.

Pracodawca może również skorzystać z tego rodzaju dofinansowania na pracownika, który

uległ wypadkowi w czasie trwania stosunku pracy, jednak tylko wówczas, gdy wypadek ten nie

był spowodowany przez pracodawcę lub pracownika w związku z naruszeniem przepisów

prawa pracy.

Maksymalna

wysokość

pomocy

na

przystosowanie

jednego

stanowiska

wynosi

dziesięciokrotność przeciętnego wynagrodzenia.

Zwrot

kosztów

wyposażenia

stanowiska

pracy

dla

osoby

niepełnosprawnej

Pracodawcy, który prowadzi działalność przez co najmniej 12 miesięcy i nie znajduje się w

trudnej sytuacji ekonomicznej (kryteria są określone w przepisach), przysługuje zwrot

kosztów z tytułu wyposażenia stanowiska pracy osoby niepełnosprawnej (spełniającej

takie same warunki, jak opisane w punkcie dotyczącym przystosowania stanowiska pracy

dla osoby niepełnosprawnej).

Maksymalna wysokość zwrotu poniesionych kosztów nie może przekroczyć 15-krotność

przeciętnego wynagrodzenia w gospodarce narodowej za poprzedni kwartał.

Zwrot kosztów poniesionych za zorganizowanie szkolenia dla osoby

niepełnosprawnej

Pracodawca ma możliwość skorzystania z dotacji na szkolenie osób niepełnosprawnych.

W takim przypadku poniesione koszty szkolenia zatrudnionych osób niepełnosprawnych

mogą być refundowane w wysokości do 80%, nie więcej jednak niż do wysokości

dwukrotnego przeciętnego wynagrodzenia na jedną osobę. Wysokość zwrotu

poniesionych kosztów zależy też od rodzaju szkolenia oraz wielkości pracodawcy. Zwrot

kosztów następuje na warunkach i w wysokości określonej w umowie zawartej pomiędzy

starostą a pracodawcą.

Rozpoczęcie działalności gospodarczej

Osoby niepełnosprawne zamierzające rozpocząć działalność gospodarczą mają prawo do

uzyskania dotacji na rozpoczęcie działalności.

Przy rozpatrywaniu wniosku o dotację brane są pod uwagę między innymi przewidywane

efekty ekonomiczne przedsięwzięcia, zapotrzebowanie lokalnego rynku, kalkulację

wydatków niezbędnych na uruchomienie działalności oraz kwalifikacje osoby

niepełnosprawnej. Duże znaczenie ma tu też wkład własny oraz wysokość posiadanych

środków PFRON przeznaczonych na ten cel w danym roku.

Przedstawienie danych w powyższym zakresie ma na celu ocenę prawdopodobieństwa

prowadzenia danego rodzaju działalności w okresie 24 miesięcy od jej rozpoczęcia.

Prowadzenie działalności gospodarczej

Osoba niepełnosprawna prowadząca działalność gospodarczą, ma prawo do refundacji

obowiązkowych składek na ubezpieczenie społeczne (emerytalna, rentowa). Jednak

wysokość refundacji jest uzależniona od posiadanego stopnia niepełnosprawności:

• 100% - dla osób ze znacznym stopniem niepełnosprawności,

• 60% - dla osób z umiarkowanym stopniem niepełnosprawności,

• 30% - dla osób z lekkim stopniem niepełnosprawności.

Do refundacji ma prawo również niepełnosprawny rolnik lub rolnik zobowiązany do opłacania

składek za niepełnosprawnego domownika składki na ubezpieczenia społeczne rolników

(wypadkowe, chorobowe, macierzyńskie, emerytalno-rentowe).

Warunkiem otrzymania refundacji jest opłacenie składek terminowo i w całości.

Finansowanie

studiów

podyplomowych,

szkoleń,

starzy,

oraz

przygotowania zawodowego dorosłych osób niepełnosprawnych

Ustawa o rehabilitacji przewiduje możliwość dofinansowania dokształcania się dla osób

niepełnosprawnych ze środków PFRON. Jednak dofinansowanie to przysługuje tylko osobom

spełniającym określone kryteria:

• aktualnie są bezrobotne,

• poszukują pracy i nie pozostają w zatrudnieniu i nie są zarejestrowane w Powiatowym

Urzędzie Pracy,

• będące w okresie wypowiedzenia umowy o pracę z przyczyn niedotyczących pracowników.

Szkolenie osób niepełnosprawnych może odbywać się w placówkach szkolących lub w

specjalistycznych ośrodkach szkoleniowo-rehabilitacyjnych. Koszty szkolenia obejmują nie tylko

należność przysługującą jednostce szkolącej, ale także koszty:

• ubezpieczenia od nieszczęśliwych wypadków,

• zakwaterowania i wyżywienia w części albo w całości,

• przejazdu na szkolenie, w tym koszt przejazdu przewodnika lub opiekuna osoby zaliczonej do

znacznego stopnia niepełnosprawności,

• usług tłumacza języka migowego, albo lektora dla niewidomych, lub osoby towarzyszącej

osobie niepełnosprawnej ruchowo zaliczonej do znacznego stopnia niepełnosprawności,

• niezbędnych badań lekarskich, psychologicznych, diagnostycznych i usług rehabilitacyjnych.

Osoba niepełnosprawna nie ponosi kosztów szkoleń z wyjątkiem sytuacji, gdy nie ukończyła

szkolenia z własnej winy. W takim przypadku jest zobowiązana do zwrotu kosztów. Jednak nie

musi tego robić, jeżeli powodem nieukończenia szkolenia było podjęcie pracy.

Dofinansowanie likwidacji barier architektonicznych i technicznych dla

osób niepełnosprawnych

Realizacja powyższych zadań ma na celu umożliwienie lub w znacznym stopniu ułatwienie

osobie niepełnosprawnej wykonywanie podstawowych, codziennych czynności lub kontaktów

z otoczeniem. Pisemny wniosek o dofinansowanie likwidacji wyżej wymienionych barier

osoba niepełnosprawna składa w powiatowym centrum pomocy rodzinie właściwym dla

miejsca zamieszkania. O dofinansowanie likwidacji barier architektonicznych mogą ubiegać

się osoby niepełnosprawne, które mają trudności w poruszaniu się. Dofinansowanie w

komunikowaniu się i technicznych przysługuje osobom niepełnosprawnym, które w ciągu

trzech lat przed złożeniem wniosku nie uzyskały już dofinansowania na te cele.

Dofinansowanie likwidacji barier komunikacyjnych

Dofinansowanie do zakupu sprzętu komputerowego

Osoba niepełnosprawna może otrzymać ze środków PFRON dofinansowanie do 80% kosztów

nabycia sprzętu, jednak nie więcej niż 15-krotność przeciętnego wynagrodzenia. W

przypadku dofinansowań w ramach likwidacji barier w komunikowaniu się nie obowiązuje

kryterium dochodowe wykluczające z możliwości otrzymania pomocy.

Dofinansowanie zakupu sprzętu rehabilitacyjnego

Osoby niepełnosprawne mogą zaopatrzyć się w sprzęt rehabilitacyjny, który jest zalecony przez

lekarza specjalistę i użytkować go w swoich domach. Dofinansowanie mogą otrzymać dzieci i

dorośli.

Osoba niepełnosprawna może ubiegać się o dofinansowanie zakupu sprzętu, jeżeli przeciętny

miesięczny dochód na osobę w rodzinie, w rozumieniu przepisów o świadczeniach rodzinnych, nie

przekracza kwoty:

• dla osoby samotnej 65% przeciętnego miesięcznego wynagrodzenia

• dla osoby we wspólnym gospodarstwie domowym 50% przeciętnego miesięcznego

wynagrodzenia na jedną osobę w gospodarstwie domowym.

Wysokość dofinansowania wynosi do 60% kosztów zakupu sprzętu, nie więcej jednak niż wysokość

pięciokrotnego przeciętnego wynagrodzenia.

Dofinansowanie

zakupu

przedmiotów

ortopedycznych

oraz

środków

pomocniczych

Dofinansowanie przedmiotów ortopedycznych i środków pomocniczych można uzyskać zarówno z

PFRON jak i NFZ. Wysokość uzyskanego dofinansowania może być częściowa lub nawet wynieść

100% poniesionych wydatków. Natomiast warunkiem przyznania dofinansowania jest kryterium

dochodowe, wymienione w punkcie dot. dofinansowania w sprzęt rehabilitacyjny.

Wysokość dofinansowania dla dzieci oraz młodzieży uczącej się i nie pracującej do 24 roku życia

wynosi 150% wyliczonego przez NFZ limitu plus udział własny (jeżeli taki jest wymagany).

W przypadku osób dorosłych wysokość dofinansowania do aparatów słuchowych wynosi 80%

kwoty limitu + udział własny, z wyjątkiem osób aktywnych zawodowo, korzystających z refundacji

do dwóch aparatów słuchowych: 150 % limitu NFZ + udział własny. Przy pozostałych sprzętach,

wysokość dofinansowania wynosi 150% limitu NFZ oraz udział własny, jeżeli jest wymagany.

Dofinansowanie

turnusów

rehabilitacyjnych

dla

osób

niepełnosprawnych

Dofinansowanie turnusu rehabilitacyjnego przysługuje osobie niepełnosprawnej

wówczas, gdy została skierowana przez lekarza prowadzącego oraz spełnia kryterium

dochodowe wymienione w punkcie dot. dofinansowania w sprzęt rehabilitacyjny, a

organizator turnusu spełnia określone kryteria.

Dofinansowanie pobytu na turnusie rehabilitacyjnym jej opiekuna, pod warunkiem że,

wniosek lekarza kierujący na turnus rehabilitacyjny zawiera wyraźne wskazanie wraz z

uzasadnieniem konieczności pobytu opiekuna. Z takiego dofinansowania osoby mogą

skorzystać tylko raz w roku kalendarzowym (pod uwagę bierze się datę rozpoczęcia

turnusu).

QUIZ

Rodzaje stopnia niepełnosprawności:

a) lekki, znaczny, umiarkowany

b) wątły, ciężki, umiarkowany

c) lekki, umiarkowany, ciężki

QUIZ

Rodzaje stopnia niepełnosprawności:

a) lekki, znaczny, umiarkowany

b) wątły, ciężki, umiarkowany

c) lekki, umiarkowany, ciężki

QUIZ

Pracodawca może być zwolniony z opłat na PFRON przy

odpowiednim wskaźniku, jeśli:

a) zatrudnia min. 50 pracowników w przeliczeniu na

pełny wymiar czasu pracy

b) zatrudnia min. 25 pracowników w przeliczeniu na

pełny wymiar czasu pracy

c) zatrudnia min. 5 pracowników w przeliczeniu na

pełny wymiar czasu pracy.

QUIZ

Pracodawca może być zwolniony z opłat na PFRON przy

odpowiednim wskaźniku, jeśli:

a) zatrudnia min. 50 pracowników w przeliczeniu na

pełny wymiar czasu pracy

b) zatrudnia min. 25 pracowników w przeliczeniu

na pełny wymiar czasu pracy

c) zatrudnia min. 5 pracowników w przeliczeniu na

pełny wymiar czasu pracy.

QUIZ

Ile musi wynosić wskaźnik zatrudnienia osób

niepełnosprawnych, a by pracodawca mógł być

zwolniony z opłat na PFRON?

a) 5%

b) 6%

c) 7%

QUIZ

Ile musi wynosić wskaźnik zatrudnienia osób

niepełnosprawnych, a by pracodawca mógł być

zwolniony z opłat na PFRON?

a) 5%

b) 6%

c) 7%

QUIZ

Zatrudnienie zapewniające osiągnięcie wymaganego

wskaźnika zatrudnienia osób niepełnosprawnych

określa formuła:

a) 6% x liczba zatrudnionych pełnoetatowych

pracowników ogółem

b)40,65% x liczba zatrudnionych pełnoetatowych

pracowników ogółem

c)6% x liczba wszystkich pracowników (bez względu na

wymiar pracy)

QUIZ

Zatrudnienie zapewniające osiągnięcie wymaganego

wskaźnika zatrudnienia osób niepełnosprawnych

określa formuła:

a) 6% x liczba zatrudnionych pełnoetatowych

pracowników ogółem

b)40,65% x liczba zatrudnionych pełnoetatowych

pracowników ogółem

c)6% x liczba wszystkich pracowników (bez względu na

wymiar pracy)

QUIZ

Osiągnięcie minimum 2% wskaźnika zatrudnienia osób

niepełnosprawnych zwalniającego z wpłat na PFRON

dotyczy:

a) pracodawców zatrudniających minimum 25 pracowników

w przeliczeniu na pełny wymiar czasu pracy

b) publicznych i niepublicznych uczelni, wyższych szkół

zawodowych, zakładów kształcenia nauczycieli oraz

placówek opiekuńczo-wychowawczych i resocjalizacyjnych,

c) pracodawców prowadzących zakłady będące w likwidacji

oraz te co do których ogłoszono upadłość.

QUIZ

Osiągnięcie minimum 2% wskaźnika zatrudnienia osób

niepełnosprawnych zwalniającego z wpłat na PFRON

dotyczy:

a) pracodawców zatrudniających minimum 25 pracowników

w przeliczeniu na pełny wymiar czasu pracy

b) publicznych i niepublicznych uczelni, wyższych

szkół zawodowych, zakładów kształcenia nauczycieli

oraz placówek opiekuńczo-wychowawczych i

resocjalizacyjnych,

c) pracodawców prowadzących zakłady będące w likwidacji

oraz te co do których ogłoszono upadłość.

QUIZ

Termin wniesienia wpłaty na PFRON przez pracodawcę

następuje:

a) w terminie do dnia 30 następnego miesiąca po miesiącu w

którym zaistniały liczności powodujące powstanie obowiązku

wpłat,

b)w terminie do 20 dnia następnego miesiąca po miesiącu w

którym zaistniały okoliczności powodujące powstanie

obowiązku wpłat,

c) w terminie do dnia 20. tego samego miesiąca, którym

zaistniały okoliczności powodujące powstanie obowiązku wpłat.

QUIZ

Termin wniesienia wpłaty na PFRON przez pracodawcę

następuje:

a) w terminie do dnia 30 następnego miesiąca po miesiącu w

którym zaistniały liczności powodujące powstanie obowiązku

wpłat,

b)w terminie do 20 dnia następnego miesiąca po

miesiącu w którym zaistniały okoliczności powodujące

powstanie obowiązku wpłat,

c) w terminie do dnia 20. tego samego miesiąca, którym

zaistniały okoliczności powodujące powstanie obowiązku wpłat.

QUIZ

Wniosek o wydanie orzeczenia powinien być

rozpatrzony:

a) nie później niż w ciągu 1 miesiąca od dnia jego

złożenia bądź w przypadkach bardziej

skomplikowanych w ciągu 2 miesięcy od dnia złożenia

b) w ciągu 14 dni od dnia złożenia

c) w ciągu 1 miesiąca od dnia złożenia wniosku (bez

wyjątku)

QUIZ

Wniosek o wydanie orzeczenia powinien być

rozpatrzony:

a) nie później niż w ciągu 1 miesiąca od dnia jego

złożenia bądź w przypadkach bardziej

skomplikowanych w ciągu 2 miesięcy od dnia złożenia

b) w ciągu 14 dni od dnia złożenia

c) w ciągu 1 miesiąca od dnia złożenia wniosku (bez

wyjątku)

QUIZ

Schorzeniami szczególnie utrudniającymi

wykonywanie pracy są:

a) grypa, anemia

b) choroba Parkinsona, stwardnienie rozsiane,

c) alergia na gluten, tasiemiec

QUIZ

Schorzeniami szczególnie utrudniającymi

wykonywanie pracy są:

a) grypa, anemia

b) choroba Parkinsona, stwardnienie rozsiane,

c) alergia na gluten, tasiemiec

QUIZ

Osoba niepełnosprawna prowadząca działalność gospodarczą, ma

prawo do refundacji obowiązkowych składek na ubezpieczenie

społeczne (emerytalna, rentowa). Wysokość refundacji jest

uzależniona od posiadanego stopnia niepełnosprawności. Ile wynosi

refundacja?

a) 30% - dla osób ze znacznym stopniem niepełnosprawności,

100% - dla osób z umiarkowanym stopniem niepełnosprawności,

60% - dla osób z lekkim stopniem niepełnosprawności

b) 100% - dla osób ze znacznym stopniem niepełnosprawności,

60% - dla osób z umiarkowanym stopniem niepełnosprawności,

30% - dla osób z lekkim stopniem niepełnosprawności

c) 30% - dla osób ze znacznym stopniem niepełnosprawności,

60% - dla osób z umiarkowanym stopniem niepełnosprawności,

100% - dla osób z lekkim stopniem niepełnosprawności.

QUIZ

Osoba niepełnosprawna prowadząca działalność gospodarczą, ma prawo

do refundacji obowiązkowych składek na ubezpieczenie społeczne

(emerytalna, rentowa). Wysokość refundacji jest uzależniona od

posiadanego stopnia niepełnosprawności. Ile wynosi refundacja?

a) 30% - dla osób ze znacznym stopniem niepełnosprawności,

100% - dla osób z umiarkowanym stopniem niepełnosprawności,

60% - dla osób z lekkim stopniem niepełnosprawności

b) 100% - dla osób ze znacznym stopniem niepełnosprawności,

60% - dla osób z umiarkowanym stopniem niepełnosprawności,

30% - dla osób z lekkim stopniem niepełnosprawności

c) 30% - dla osób ze znacznym stopniem niepełnosprawności,

60% - dla osób z umiarkowanym stopniem niepełnosprawności,

100% - dla osób z lekkim stopniem niepełnosprawności.

Dziękujemy

za uwagę!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

13a Kontrola nad realizacją obowiązków przez płatnika składekid 15102 pptx

Obowiązki płatników składek

Rozliczenie podatkowe za 2014 rok Obowiazki platnika do konca stycznia i konca lutego 2015 r e 55mt

11b Obowiązki płatnika PFRON

ZUS obowiązki pracodawcy jako płatnika 2011

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek, Dokumenty, różne pisma, Po

13b KONTROLA NAD REALIZACJĄ OBOWIĄZKÓW PRZEZ PŁATNIKA SKŁADEK (2)

Wniosek o zwolnienie płatnika z obowiązku pobierania zaliczek na podatek, # - Wzory pism, umów itp

ZUS obowiązki pracodawcy jako płatnika

ZUS obowiązki pracodawcy jako płatnika 2011

ZUS obowiązki pracodawcy jako płatnika

ZUS obowiązki pracodawcy jako płatnika Monika Beliczynska, Alicja Bobak

2014 11 05 Prawa i obowiazki przedsiebiorcyid 28408 pptx

10 Świadczeniodawca i jego obowiązkiid 10795 pptx

03b ZUS, KONTO PŁATNIKA I INDYWIDUALNE KONTO UBEZPIECZONEGOid 4713 pptx

więcej podobnych podstron