Ekonomiczne

problemy BHP

Rafał Mierzwiak

691504270

rafal.mierzwiak@put.poznan.pl

Zajęcia I

Organizacyjne

Nabycie umiejętności rozumienia

podstawowych procesów ekonomicznych i

zasad sterowania nimi w kontekście

zarządzania bezpieczeństwem i higieną

pracy

Co jest celem zajęć

Bezpieczeństwo pracy jako element procesu

gospodarowania

Ekonomiczne uwarunkowania decyzji (producenta

i pracownika) podejmowanych w zakresie

bezpieczeństwa pracy.

Rodzaje korzyści i kosztów bezpieczeństwa pracy

Metody oceny korzyści i kosztów zapewnienia

bezpieczeństwa pracy, w tym metody oceny

ekonomicznych skutków wypadków przy pracy,

chorób zawodowych oraz występowania zagrożeń

dla bezpieczeństwa ludzi i środowiska

Jakie zagadnienia będą

poruszane ?

Metody oceny korzyści i kosztów

zapewnienia bezpieczeństwa pracy, w tym

metody oceny ekonomicznych skutków

wypadków przy pracy, chorób zawodowych

oraz występowania zagrożeń dla

bezpieczeństwa ludzi i środowiska

Optymalizacja decyzji w zakresie

zapewnienia bezpieczeństwa pracy.

Ekonomiczne instrumenty zapewnienia

bezpieczeństwa pracy.

Jakie zagadnienia będą

poruszane ?

Wiedza z zakresu ekonomii

Wiedza z zakresu bezpieczeństwa i higieny

pracy

Jaka wcześniej zdobyta wiedza

się przyda ?

Ekonomiczne aspekty ochrony pracy, w:

Koradecka D. ( red.), Bezpieczeństwo pracy i

ergonomia, Rzepecki J., CIOP, Warszawa,

1999

BHP w Przedsiębiorstwie. Model analizy

korzyści i kosztów ochrony pracy, Rzepecki

J., Bezpieczeństwo pracy 2(2002),

Warszawa, 2002

Literatura

Podstawy prowadzenia analizy kosztów i

korzyści bhp, Rzepecki J., CIOP, Warszawa,

2006

Straty i korzyści ekologiczne w gospodarce,

Famielec J., PWN, Warszawa, 1999

Podstawy ekonomiki przedsiębiorstwa, Duraj

J., PWE, Warszawa, 2000

Literatura

Zaliczenie

Co to jest bhp?

Co to jest ekonomia i czym się zajmuję?

Jakie przyczyny natury ekonomicznej

skłaniają do zajmowania się przez

przedsiębiorstwa problematyka BHP?

Jakie przyczyny natury ekonomicznej skłania

Państwo do zajmowania się problemami

BHP

Jak kryzys odbiję się na zarządzaniu BHP?

Dumping socjalny. Cóż to takiego?

Problemy rozgrzewkę

Zastanówmy się nad źródłami praw UE w

zakresie systemu oznakowania CE, który w

sposób istotny wpływa na bezpieczeństwo

użytkowanych środków pracy w UE.

Zastanówmy się nad koncepcjami

oszczędnego wytwarzania w przemyślę i ich

związkiem z problemami bhp.

Problemy na rozgrzewkę

Zajęcia II

Mikro i makroekonomiczne aspekty

bezpieczeństwa i higieny pracy

Co to jest koszt?

Co to jest strata?

Co to jest wydatek?

Pytanie na rozgrzewkę

Osoby fizyczne,

Przedsiębiorstwa

Sektor publiczny

Ogólnie wszyscy podatnicy

Kto ponosi koszty

bezpieczeństwa i higieny pracy?

Co oznacza mikro i

makroekonomiczne ?

Jak myślisz jak wielkie są straty

spowodowane nie odpowiednimi warunkami

pracy ? Podaj w przybliżeniu w stosunku do

PKB oraz w wartości bezwzględnej.

Aspekty makroekonomiczne?

Według szacunków Europejskiej Agencji

Bezpieczeństwa i Zdrowia w Pracy w

„starych” krajach cz3onkowskich UE wynosi

od 2,6 do 3,8% PKB. Według szacunków

Centralnego Instytutu Ochrony Pracy w

Polsce koszty niew3aściwych warunków

pracy wynoszą od 17,4 do 21,75 mld z3, co

stanowi od 1,7 do 2,1% PKB.

Aspekty makroekonomiczne?

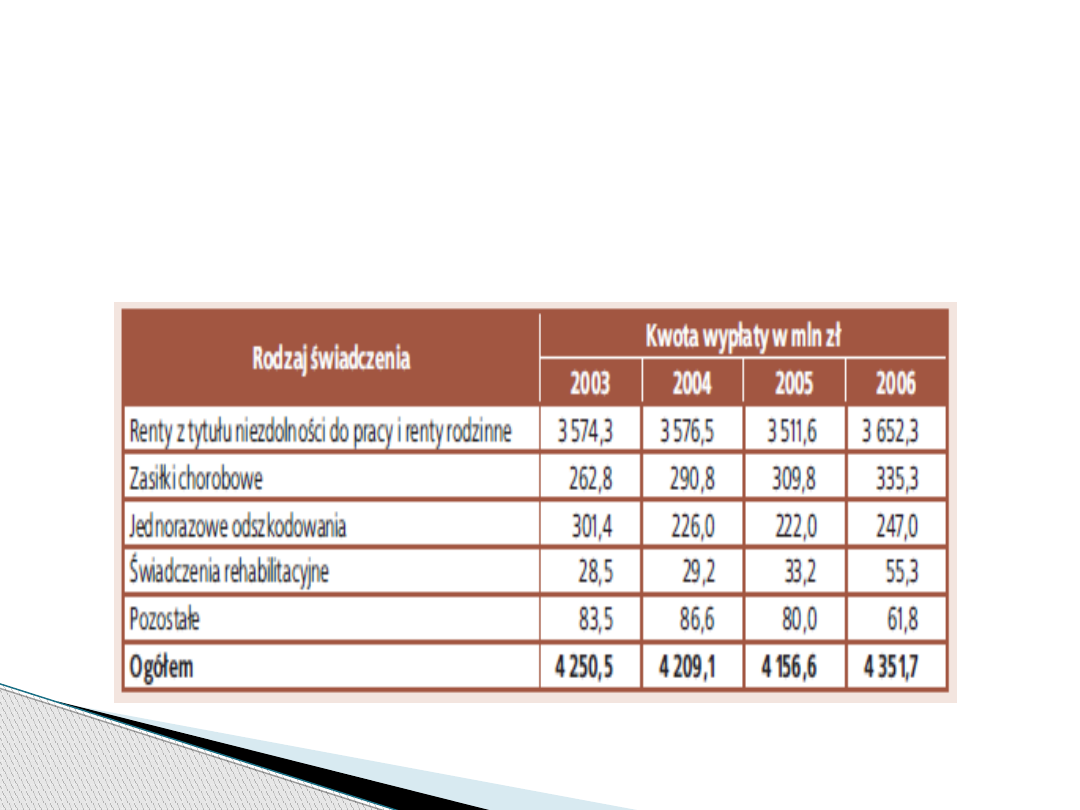

Głównie koszty złych warunków pracy w

sposób bezpośredni pokrywa ZUS i dokonuje

tego poprzez takie świadczenia jak :

◦

Renty z tytułu wypadków przy pracy i chorób

zawodowych

◦

Jednorazowe odszkodowania,

◦

Świadczenia rehabilitacyjne

◦

Renty rodzinne

◦

Inne

Aspekty makroekonomiczne?

Świadczenia wypłacane z funduszu

wypadkowego

Aspekty makroekonomiczne?

Czy wyżej wymienione statystyki są pełne?

Czy są jakieś kategorie kosztów które nie

zostały uwzględnione ?

Aspekty makroekonomiczne?

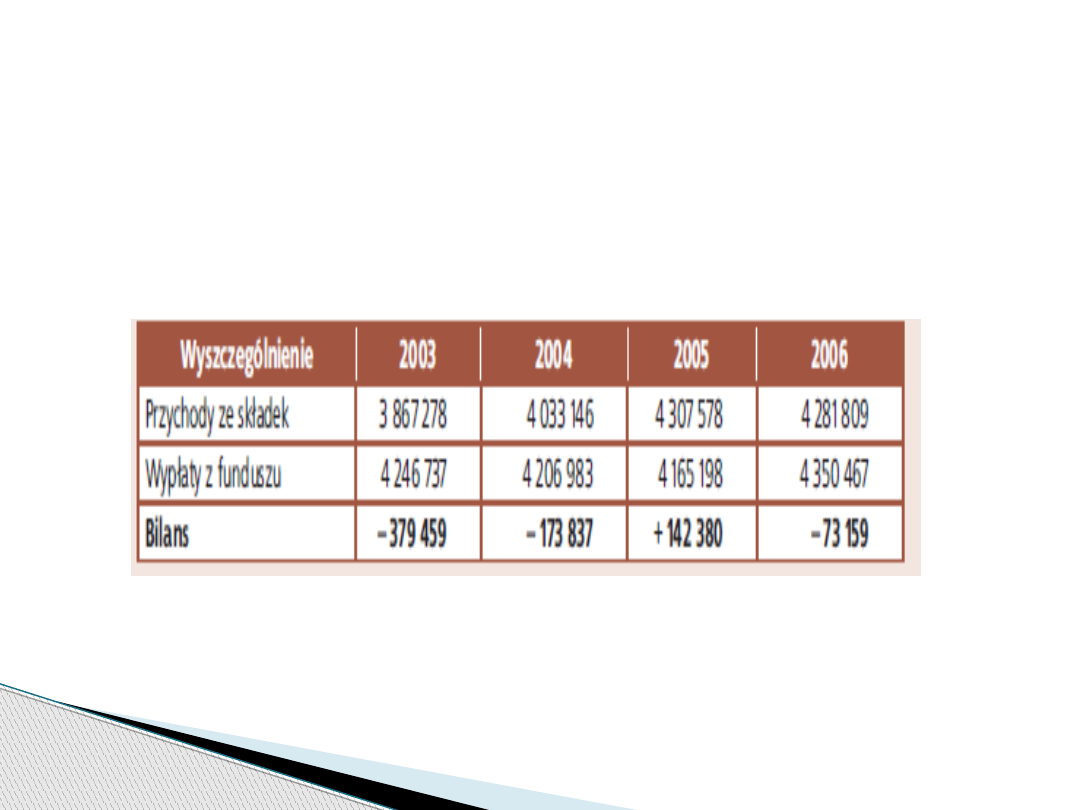

Przenalizujmy w płaty i wypłaty na fundusz

wypadkowy? Co z nich wynika?

Aspekty

makroekonomiczne

Zaobserwowano spadek ilości

jednorazowych odszkodowań, natomiast

wzrosła liczba zasiłków płatnych

związanych z wypadkami i chorobami

zawodowymi. Jak myślisz z czego taka

tendencja może wynikać, a może jest

przypadkowa? Odpowiedz na podstawie

wiedzy i doświadczenia.

Aspekty

makroekonomiczne

Zaobserwowano spadek ilości

jednorazowych odszkodowań, natomiast

wzrosła liczba zasiłków płatnych

związanych z wypadkami i chorobami

zawodowymi. Jak myślisz z czego taka

tendencja może wynikać, a może jest

przypadkowa? Odpowiedz na podstawie

wiedzy i doświadczenia.

Aspekty

makroekonomiczne

Dla przedsiębiorców koszty

nieodpowiednich warunków pracy stanowią

koszty produkcji i mogą wpływać na ceny

końcowe produktów.

Dlaczego tak jest i czy do końca się z tym

zgadzasz?

Aspekty

mikroekonomiczne

Aspekty

mikroekonomiczne

Wyższe koszty prewencji powinny prowadzić

do wzrosty poziomu bezpieczeństwa i

jednocześnie powinny obniżać koszty

działań korygujących? Zgadzasz się z tym

twierdzeniem?

Aspekty

mikroekonomiczne

Jak myślisz czy uwzględnianie w kosztach

tylko zdarzeń wypadkowych nie zaciemnia

obrazu kosztów ponoszonych przez

przedsiębiorców ? Co ze zdarzeniami

potencjalnie wypadkowymi? Czy ponosimy

koszty takich zdarzeń na poziomie

przedsiębiorstw ?

Aspekty

mikroekonomiczne

Jak myślisz jak wielka jest partycypacja

przedsiębiorstw w kosztach społecznych

nieodpowiednich warunków pracy?

Czy jesteś w stanie wyobrazić sobie inny

system ponoszenia kosztów przez

przedsiębiorstwa? Zaproponuj Twoim

zdaniem najlepsze rozwiązanie.

Aspekty

mikroekonomiczne

Przeanalizuj koszty wdrożenia i

utrzymywania systemu zarzadzania

bezpieczeństwem i higiena pracy?. Czy to

się opłaca? Czy te systemy to przypadkiem

nie jest drogie hobby? Czy większe koszty

ponoszą duże czy małe prze3dsiębiiorstw

przy wdrożeniu tego typu systemu?

Aspekty

mikroekonomiczne

Zajęcia III

Składka na ubezpieczenie wypadkowe.

Zasady ustalania liczby ubezpieczonych

Liczbę ubezpieczonych ustala się jako iloraz

sumy ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu

poszczególnych miesięcy poprzedniego roku

kalendarzowego i liczby miesięcy, przez

które płatnik składek był w poprzednim roku

kalendarzowym zgłoszony w ZUS co

najmniej jeden dzień

Wyliczona liczbę zaokrągla się zgodnie z

zasadami arytmetyki.

Zasady ustalania liczby

ubezpieczonych

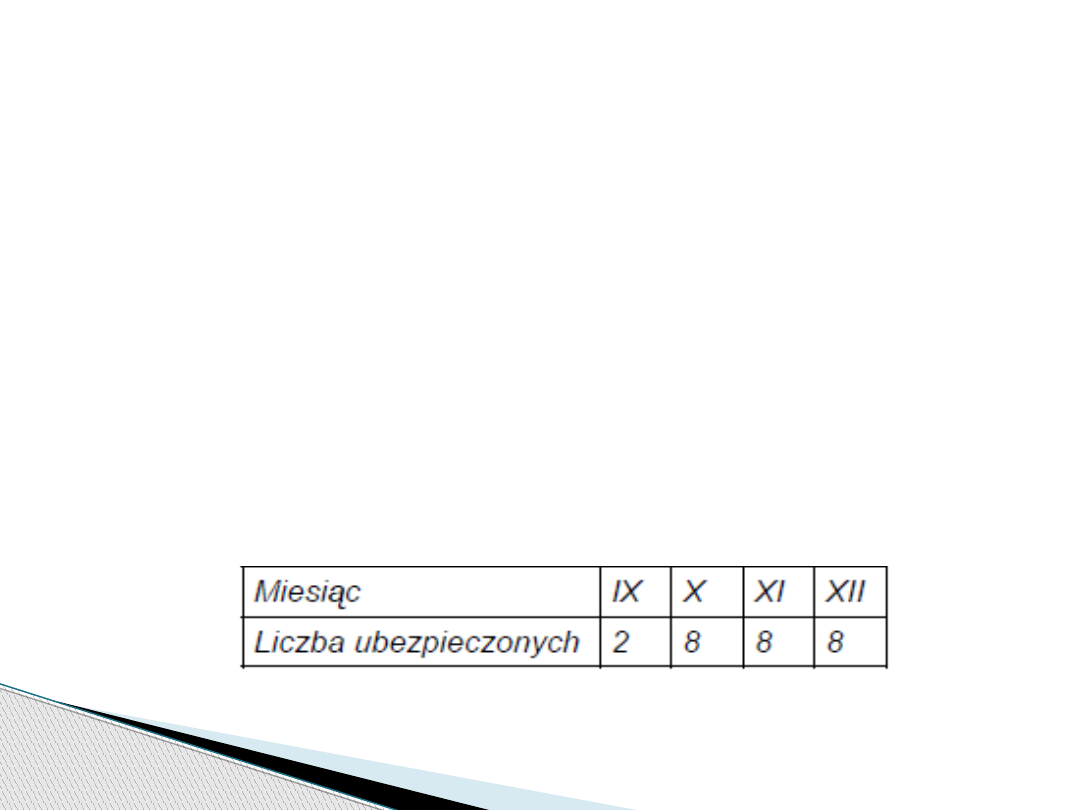

Przykłady

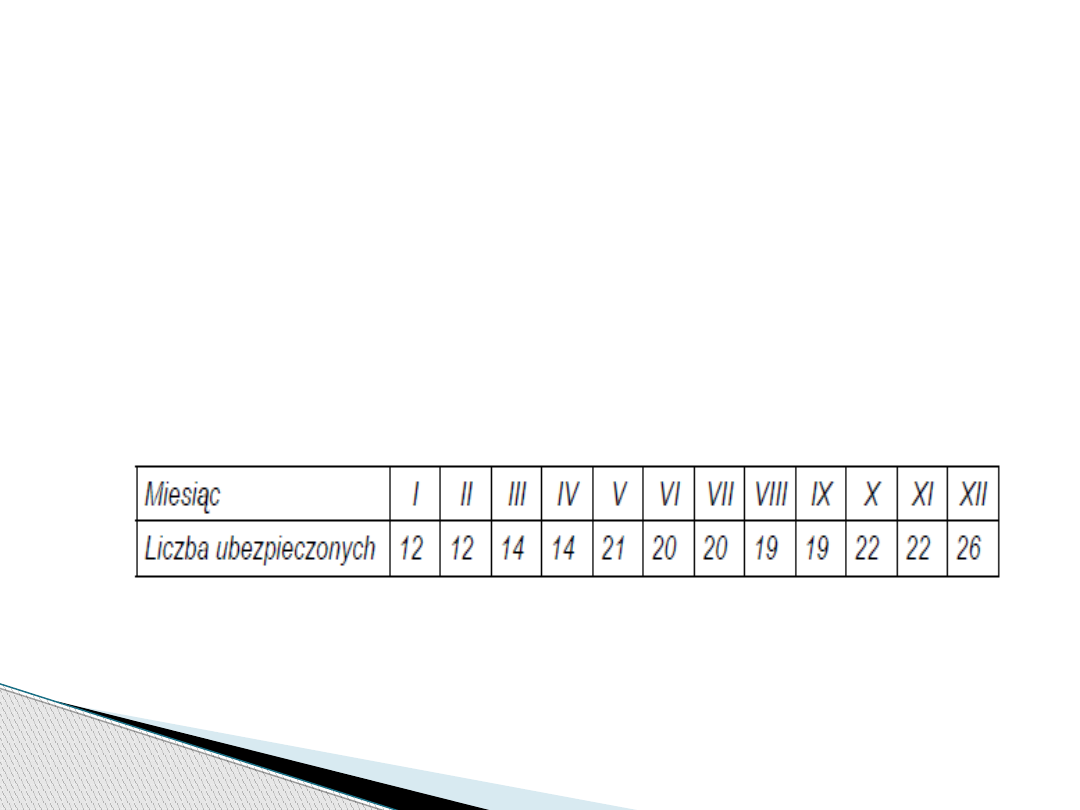

Spółka z o.o. była zgłoszona w ZUS jako

płatnik składek nieprzerwanie przez cały

2006r. W ciągu poszczególnych miesięcy

tego roku spółka zgłaszała do ubezpieczenia

wypadkowego:

Zasady ustalania liczby

ubezpieczonych /1/

Suma ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu

poszczególnych miesięcy 2006r. wynosiła

221. W związku z tym liczba

ubezpieczonych dla celów ustalania składki

na ubezpieczenie wypadkowe na rok

składkowy trwający od 1.04.2007r. do

31.03.2008r. wynosi: 221 : 12 = 18,416. Po

zaokrągleniu do jedności – 18.

Zasady ustalania liczby

ubezpieczonych/1/

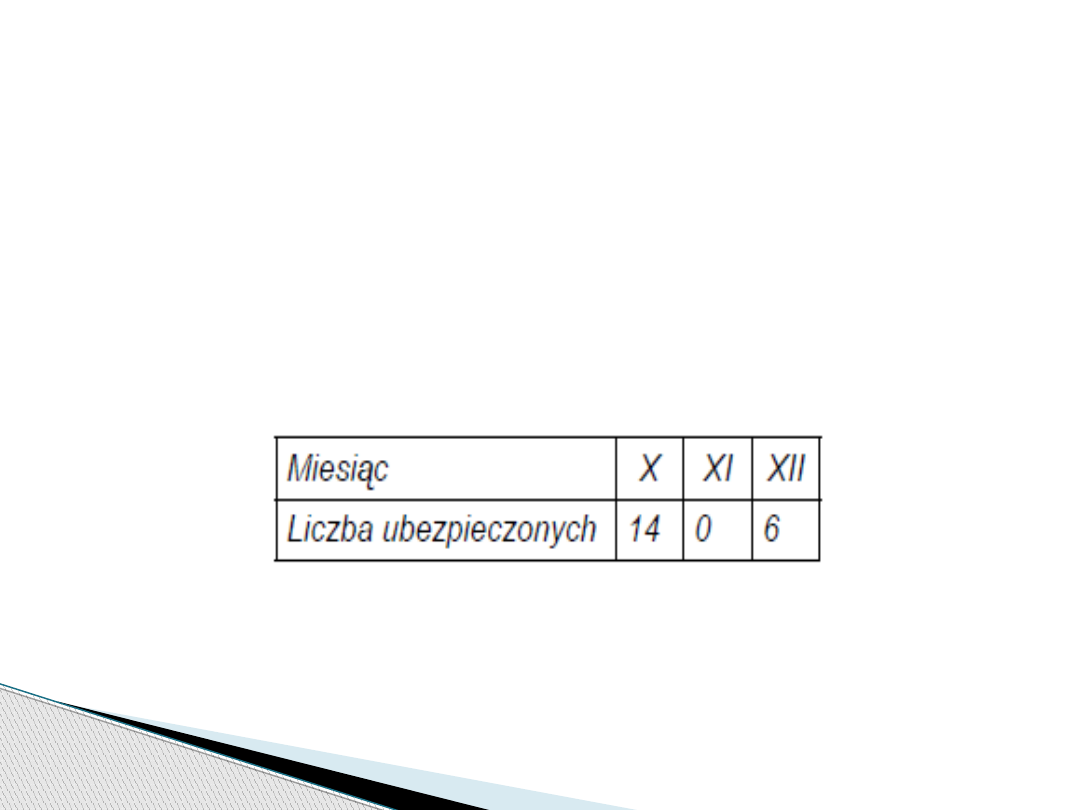

Płatnik składek był zarejestrowany w ZUS w

okresie od stycznia do kwietnia 2007r. i

następnie od września do końca 2007r. w

ciągu poszczególnych miesięcy tego roku

zgłaszał do ubezpieczenia wypadkowego:

Zasady ustalania liczby

ubezpieczonych/2/

W tym przypadku przy ustalaniu liczby miesięcy

nie uwzględnia się okresu od 1 maja 2007r. do 31

sierpnia 2007r., w którym płatnik nie był

zarejestrowany w ZUS, a tym samym nie był

płatnikiem składek na ubezpieczenie wypadkowe.

Suma ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu

poszczególnych miesięcy 2007r. wyniosła 126.

Liczba ubezpieczonych dla celów ustalenia składki

na ubezpieczenie wypadkowe na rok składkowy

trwający od 1.04.2008r. Do 31.03.2009r. wynosi:

126 : 8 = 15,75 Po zaokrągleniu do jedności – 16.

Zasady ustalania liczby

ubezpieczonych/2/

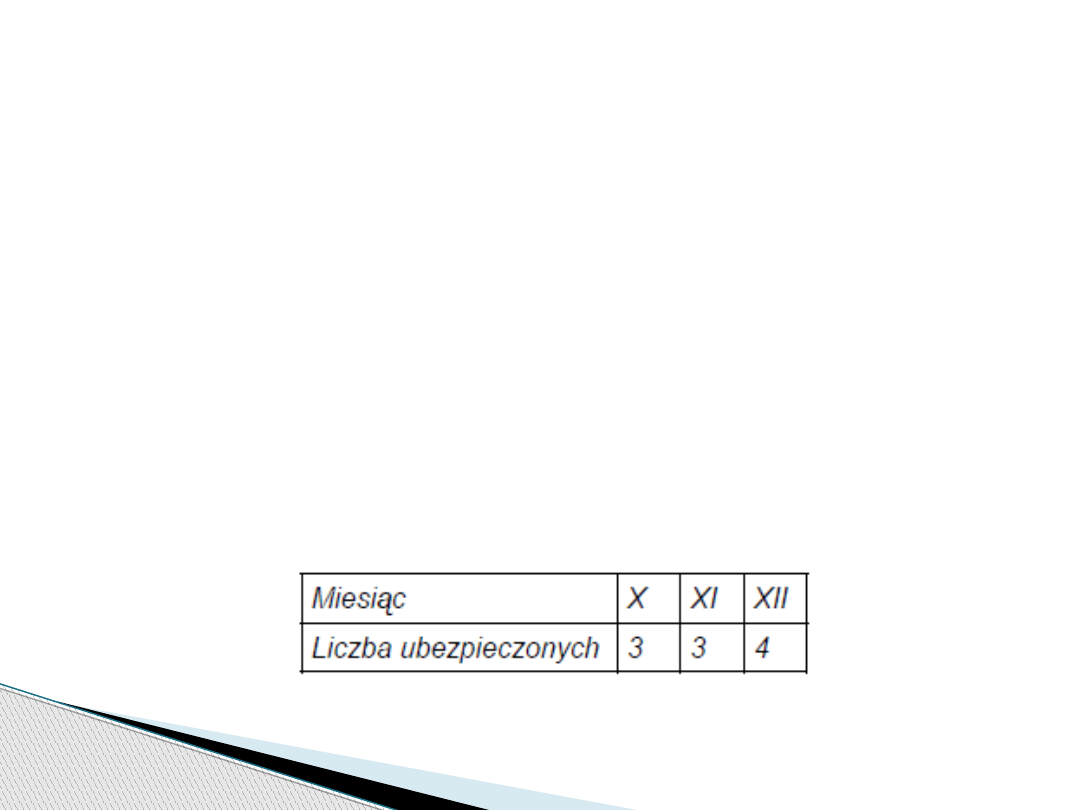

Osoba prowadząca pozarolniczą działalność

gospodarczą zgłosiła się jako płatnik

składek od 1 września 2007r. Równocześnie

zgłosiła do obowiązkowych ubezpieczeń

społecznych siebie oraz osobę

współpracującą. Następnie od 12

października 2007r. zgłosiła do ubezpieczeń

społecznych 6 pracowników.

Zasady ustalania liczby

ubezpieczonych /3/

Suma ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu

poszczególnych miesięcy 2007r. wynosiła

26. Liczba ubezpieczonych dla celów

ustalenia składki na ubezpieczenie

wypadkowe na rok składkowy trwający od

1.04.2008r. do 31.03.2009r. wynosi: 26 : 4

= 6,5

Po zaokrągleniu do jedności – 7.

Zasady ustalania liczby

ubezpieczonych /3/

Płatnik składek zarejestrował się w ZUS 1

października 2007r. W ciągu poszczególnych

miesięcy 2007r. zgłaszał do ubezpieczenia

wypadkowego:

Zasady ustalania liczby

ubezpieczonych /4/

W tym przypadku przy ustalaniu liczby

miesięcy nie uwzględnia się listopada 2007r.

Suma ubezpieczonych podlegających

ubezpieczeniu wypadkowemu w ciągu

poszczególnych miesięcy 2007r. wyniosła

20. Liczba ubezpieczonych dla celów

ustalenia składki na ubezpieczenie

wypadkowe na rok składkowy trwający od

1.04.2008r. do 31.03.2009r. wynosi: 20 : 2

= 10

Zasady ustalania liczby

ubezpieczonych/4/

W styczniu 2007 r. zleceniobiorca

wykonywał umowy zlecenia zawarte na

okres od 1 do 10 stycznia 2007 r. oraz od 15

do 25 stycznia 2007 r. Z tytułu tych umów

podlegał obowiązkowo ubezpieczeniu

wypadkowemu. Przy ustalaniu liczby

ubezpieczonych w ciągu stycznia należy

uwzględnić tę osobę jako jednego

ubezpieczonego.

Zasady ustalania liczby

ubezpieczonych /5/

W styczniu 2007 r. ubezpieczony podlegał

ubezpieczeniu wypadkowemu z dwóch

tytułów. W okresie od 1 do 10 stycznia 2007

r. z tytułu wykonywania umowy zlecenia, a

w okresie od 20 do 31 stycznia 2007 r. z

tytułu zawarcia umowy o pracę. Przy

ustalaniu liczby ubezpieczonych w ciągu

stycznia należy uwzględnić tę osobę jako

jednego ubezpieczonego.

Zasady ustalania liczby

ubezpieczonych /6/

Spółka z o.o. zatrudniała wyłącznie

pracowników. Wszyscy zostali zwolnieni od

1 października 2007 r. W okresie od 1

października 2007 r. do 14 lutego 2008 r.

spółka prowadziła działalność tylko poprzez

wspólników. Ponownie zatrudniła

pracowników od 15 lutego 2008 r. W tym

przypadku liczbę ubezpieczonych należy

ustalić na podstawie danych z roku 2007.

Zasady ustalania liczby

ubezpieczonych/7/

Przy ustalaniu liczby ubezpieczonych nie

bierze się pod uwagę osób, które:

◦

podlegają ubezpieczeniom społecznym, ale nie

podlegają ubezpieczeniu wypadkowemu (np. W

okresie do 31 grudnia 2009 r. zleceniobiorców

wykonujących pracę poza siedzibą lub miejscem

prowadzenia działalności przez płatnika),

◦

cały miesiąc przebywały na urlopie bezpłatnym,

wychowawczym, pobierały zasiłek macierzyński,

zasiłek w wysokości zasiłku macierzyńskiego bądź

zostały powołane do służby wojskowej

Zasady ustalania liczby

ubezpieczonych

Przy ustalaniu liczby ubezpieczonych nie

bierze się pod uwagę osób, które:

◦

za które za dany miesiąc są rozliczane składki

lub wykazywane świadczenia po ustaniu tytułu

do ubezpieczeń społecznych (tj. w miesiącu, za

który składany jest imienny raport miesięczny

za daną osobę, nie podlegała ona ubezpieczeniu

wypadkowemu nawet przez jeden dzień).

Zasady ustalania liczby

ubezpieczonych

Pracownik przebywał na urlopie bezpłatnym

w okresie od 2 do 31 stycznia 2007 r. W

związku z tym, iż w styczniu 2007r. co

najmniej przez jeden dzień ubezpieczony

podlegał ubezpieczeniu wypadkowemu,

należy go uwzględnić przy ustalaniu liczby

ubezpieczonych w ciągu tego miesiąca.

Zasady ustalania liczby

ubezpieczonych /8/

Pracownik został powołany do odbycia

zasadniczej służby wojskowej od 1 lutego

2007 r. W związku z tym, iż przez cały luty

2007 r. odbywał tę służbę, nie należy go

uwzględniać przy ustalaniu liczby

ubezpieczonych w ciągu tego miesiąca oraz

w ciągu kolejnych miesięcy, w których

będzie odbywał zasadniczą służbę wojskową

przez pełny miesiąc.

Zasady ustalania liczby

ubezpieczonych/9/

Płatnik był zarejestrowany w ZUS od 12

października 2007 r. Zgłaszał ubezpieczonych

w następujących okresach:

◦

pracownika A - od 12 października do 26 grudnia

2007 r.

◦

pracownika B - od 22 października 2007 r., z tym że

w okresie od 1 do 30 listopada pracownikowi został

udzielony urlop bezpłatny,

◦

pracownika C - od 6 listopada do 31 grudnia 2007

◦

pracownika D - od 12 października 2007 r., z tym że

od 1 grudnia 2007 r. pracownik został powołany do

odbywania zasadniczej służby wojskowej,

◦

zleceniobiorcę E - na jeden dzień (31 grudnia 2007 r.).

Zasady ustalania liczby

ubezpieczonych /10/

W ciągu października liczba

ubezpieczonych podlegających

ubezpieczeniu wypadkowemu wyniosła 3

(pracownicy A, B i D).

W ciągu listopada liczba ubezpieczonych

podlegających ubezpieczeniu

wypadkowemu wyniosła 3 (uwzględniono

pracowników A, C i D, nie uwzględniono

pracownika B, ponieważ cały miesiąc

przebywał na urlopie bezpłatnym).

Zasady ustalania liczby

ubezpieczonych/10/

W ciągu grudnia liczba ubezpieczonych

podlegających ubezpieczeniu

wypadkowemu wyniosła 4 (uwzględniono

pracowników A, B, C oraz zleceniobiorcę E,

nie uwzględniono natomiast pracownika D,

ponieważ od 1 grudnia został powołany do

odbycia zasadniczej służby wojskowej).

Zasady ustalania liczby

ubezpieczonych/10/

Odmienne zasady naliczania liczby

ubezpieczonych są w przypadku gdy jest to

nowopowstała działalność gospodarcza

Zasady ustalania liczy

ubezpieczonych

Nowo powstały płatnik składek złożył zgłoszenie

ZUS ZPA 2 marca 2007 r. W bloku III pole 09

"Data powstania obowiązku opłacania składek"

podał 20.02.2007 r. (tj. datę, od której zatrudnił

pierwszych pracowników). W tym przypadku

liczbę ubezpieczonych w celu ustalenia stopy

procentowej składki na ubezpieczenie

wypadkowe należy ustalić na podstawie liczby

ubezpieczonych podlegających zgłoszeniu do

tego ubezpieczenia w ciągu lutego 2007 r.

Zasady ustalania liczby

ubezpieczonych/11/

Nowo powstała spółka z o.o. złożyła zgłoszenie

płatnika składek ZUS ZPA od 1 lutego 2007 r.

Zatrudniała wyłącznie zleceniobiorców

niepodlegających ubezpieczeniu wypadkowemu.

Od 1 maja 2007 r. zatrudniła pracowników. Liczbę

ubezpieczonych spółka powinna ustalić na

podstawie liczby ubezpieczonych w ciągu

miesiąca, od którego stała się płatnikiem składek

na ubezpieczenie wypadkowe za pierwszego

ubezpieczonego, tj. na podstawie liczby

ubezpieczonych podlegających zgłoszeniu do

tego ubezpieczenia w ciągu maja 2007 r.

Zasady ustalania liczby

ubezpieczonych /12/

Osoba prowadziła pozarolniczą działalność

gospodarczą w okresie od 1 stycznia do 31

grudnia 2006 r. i prowadzi ją nadal. W ciągu 2006

r. zatrudniała tylko osoby na podstawie umów

zlecenia. Osoba prowadząca pozarolniczą

działalność gospodarczą w ciągu 2006 r. nie

podlegała z tego tytułu obowiązkowym

ubezpieczeniom społecznym i nie przystąpiła do

ubezpieczeń emerytalnego i rentowych

dobrowolnie, nie podlegała więc obowiązkowemu

ubezpieczeniu wypadkowemu.

Zasady ustalania liczby

ubezpieczonych /13/

Osoby wykonujące umowy zlecenia w ciągu 2006

r. nie podlegały z tego tytułu ubezpieczeniom

społecznym (a więc także obowiązkowemu

ubezpieczeniu wypadkowemu). Od 5 stycznia

2007 r. osoba ta zatrudniła 10 pracowników. W

tym przypadku należy uwzględnić liczbę

ubezpieczonych w ciągu stycznia 2007 r.

(wynosiła ona 10).

Zasady ustalania liczby

ubezpieczonych/13/

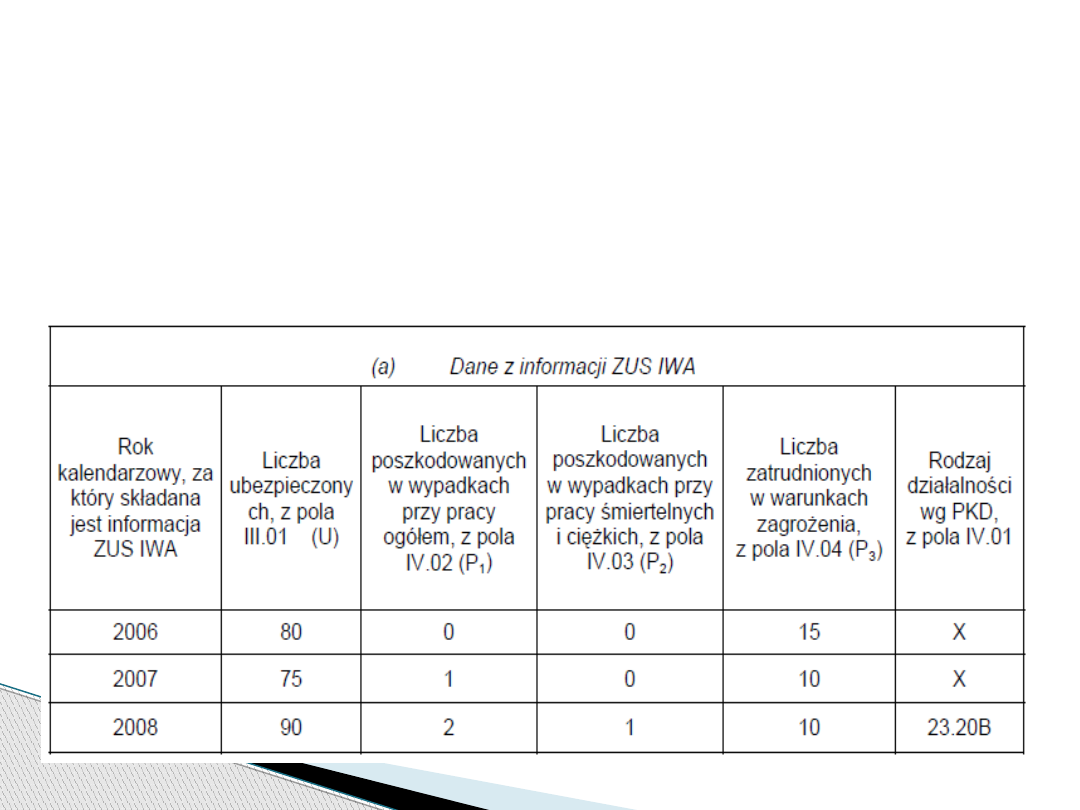

Zajęcia IV

Spółka „AMBER” Sp. z o.o. przekazała

informacje ZUS IWA za lata 2006, 2007,

2008, w których wykazała następujące

dane:

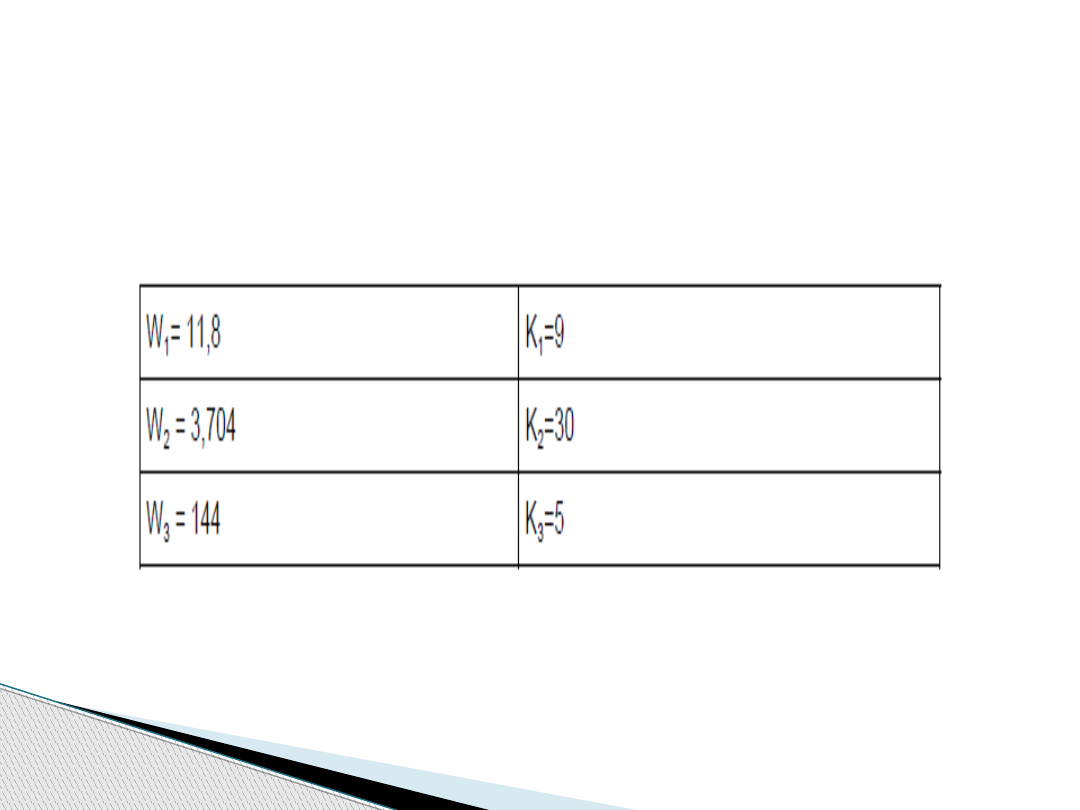

Obliczanie składki

Krok 1. Wyliczenie wskaźników

częstości.

Wskaźnik poszkodowanych w wypadkach

przy pracy ogółem - W1, za trzy ostatnie

lata kalendarzowe:

◦

W1 (2006) = (0 : 80) x 1000 = 0

◦

W1 (2007) = (1 : 75) x 1000 = 13,3

◦

W1 (2008) = (2 : 90) x 1000 = 22,2

Średnia arytmetyczna wskaźnika W1:

W

1

= [0 + 13,3+ 22,2] : 3 = 11,8

Obliczanie składki

Wskaźnik poszkodowanych w wypadkach

przy pracy śmiertelnych i ciężkich – W2, za

trzy ostatnie lata kalendarzowe:

◦

W2 (2006) = (0 : 80) x 1000 = 0

◦

W2 (2007) = (0 : 75) x 1000 = 0

◦

W2 (2008) = (1 : 90) x 1000 = 11,111

Średnia arytmetyczna wskaźnika W2:

W2 = [0 + 0 + 11,111] : 3 = 3,704

Obliczanie składki

Wskaźnik zatrudnionych w warunkach

zagrożenia - W3, za trzy ostatnie lata

kalendarzowe:

◦

W3 (2006) = (15 : 80) x 1000 = 188

◦

W3 (2007) = (10: 75) x 1000 = 133

◦

W3 (2008) = (10 : 90) x 1000 = 111

Średnia arytmetyczna wskaźnika W3:

W3 = [188 + 133 + 111] : 3 = 144

Obliczanie składki

Krok 2. Ustalenie cząstkowych kategorii

ryzyka, na podstawie średnich

arytmetycznych wskaźników częstości.

Cząstkowe kategorie ryzyka odpowiadające

poszczególnym wskaźnikom częstości

(średnim arytmetycznym z lat 2006, 2007,

2008) są ustalane na podstawie załącznika

nr 3 do rozporządzenia Rady Ministrów z

dnia 29 listopada 2002r.

Obliczanie składki

Obliczanie składki

Materiał pomocniczy

Obliczanie składki

Obliczanie składki

Krok 3. Ustalenie kategorii ryzyka dla

płatnika składek (Kzx), na podstawie

cząstkowych kategorii ryzyka, według

wzoru: Kzx = (K1 + K2 + 2K3) : 4

KZX = (9 + 30 + 2x5) : 4 = 12

Obliczanie składki

Krok 4. Ustalenie kategorii ryzyka (Kdx) i

stopy procentowej składki dla grupy

działalności, do której należy płatnik

Płatnik składek należy do grupy działalności

ustalonej dla jego rodzaju działalności według PKD

ujętego w rejestrze REGON w dniu 31 grudnia

poprzedniego roku. W podanym przykładzie,

zgodnie z kodem PKD - 23.20B, wykazanym w ZUS

IWA za 2008r., płatnik należy do grupy działalności

– Wytwarzanie koksu, produktów rafinacji ropy

naftowej i paliw jądrowych.

Obliczanie składki

Materiał pomocniczy

Obliczanie składki

Na poziomie podsekcji jest to kod PKD -

„DF”. Zgodnie z załącznikiem nr 2 do

rozporządzenia Rady Ministrów z 29

listopada 2002r.

kategoria ryzyka (Kdx) wynosi – 5,

stopa procentowa składki na ubezpieczenie

wypadkowe wynosi – 1,47%.

Obliczanie składki

Krok 5. Ustalenie wskaźnika korygującego

Kategoria ryzyka ustalona dla płatnika

składek, na podstawie informacji ZUS IWA

(KZX=12), jest wyższa o co najmniej 6

kategorii od kategorii ryzyka ustalonej dla

grupy działalności, do której należy płatnik ze

względu na rodzaj wykonywanej działalności

(Kdx=5).

Wskaźnik korygujący w przedstawionym

przypadku wynosi – 1,5

Obliczanie składki

Krok 6. Ustalenie stopy procentowej

składki na ubezpieczenie wypadkowe.

Stopę procentową właściwą dla grupy

działalności, do której płatnik należy ze

względu na rodzaj wykonywanej działalności

należy pomnożyć przez wartość ustalonego

dla płatnika wskaźnika korygującego

1,47% x 1,5 = 2,21%

Obliczanie składki

W przedstawionym przykładzie Zakład ustali

stopę procentową składki na ubezpieczenie

wypadkowe dla tego płatnika składek na rok

składkowy trwający od 1 kwietnia 2009 r. do

31 marca 2010 r., w wysokości 2,21%.

Zajęcia V

Model kosztów BHP

Dotychczas dostępnych w literaturze

opracowań dotyczących budowy modelu

kosztów BHP na poziomie przedsiębiorstwa

jest niewiele.

Nasuwa się więc zasadnicze pytanie:

dlaczego tak ważna problematyka z punktu

widzenia prawidłowego działania

przedsiębiorstwa nie jest szerzej

dyskutowana w środowisku praktyków i

teoretyków ? Podaj kilka powodów?

Model kosztów BHP

Dobierz się w grupy 3-4 osobowe i spróbuj

stworzyć klasyfikacje kosztów BHP dla

typowego zakładu produkcyjnego.

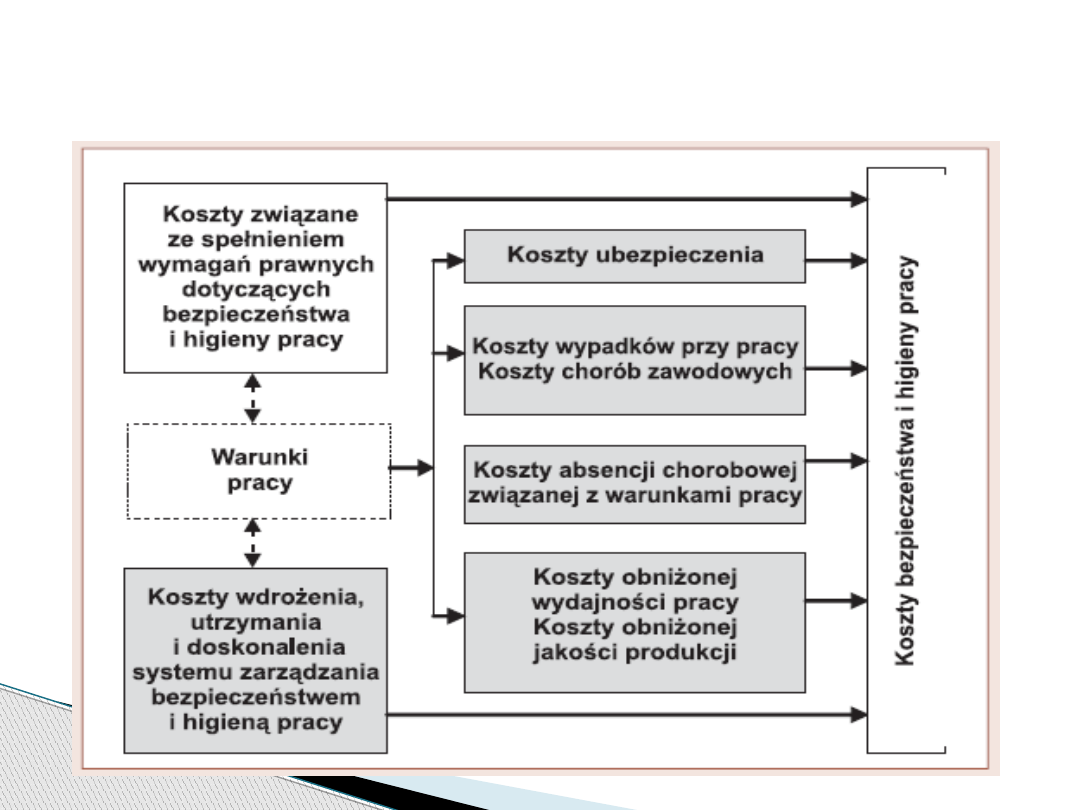

Model kosztów BHP

Model AKK który obejmuje 8 podstawowych

grup kosztów:

•koszt przepracowanych efektywnie godziny pracy

•koszty zatrudnienia (łącznie z narzutami na

wynagrodzenia)

• koszty nadgodzin

• koszty obniżonej wydajności pracy

• koszty fluktuacji i szkoleń nowych pracowników

• straty materialne i świadczenia z tytułu wypadków i

chorób zawodowych

• koszty profilaktyki

• koszty ogółem, korzyści, okres zwrotu inwestycji.

Model AKK

Przepracowane efektywnie godziny

pracy - można obliczyć odejmując od

opłaconych godzin pracy godziny absencji

ogółem, w skład której wchodzi absencja

chorobowa, wypadkowa, dochodzenie

powypadkowe, szkolenia bhp, badania

lekarskie itp. Koszt przepracowanych

efektywnie godzin pracy oblicza się mnożąc

liczbę przepracowanych efektywnie godzin

pracy przez średnią godzinową stawkę.

Model AKK

Koszty zatrudnienia -do płacy brutto

płaconej pracownikowi dodane zostają

koszty administracyjne zatrudnienia oraz

narzuty na wynagrodzenia, obejmujące

opłacane przez pracodawcę składki na

ubezpieczenia społeczne (emerytalne,

rentowe i wypadkowe), fundusz pracy i

fundusz gwarantowanych świadczeń

pracowniczych.

Model AKK

Koszty nadgodzin - absencja chorobowa oraz

wypadkowa powoduje często konieczność

realizacji zadań produkcyjnych przez pracę w

nadgodzinach. Praca w nadgodzinach nie

zawsze jest spowodowana absencją, lecz często

jest związana z nieodpowiednimi warunkami

pracy. W modelu wyodrębniono nadgodziny z

powodu wypadków przy pracy oraz innych

przyczyn. Koszt nadgodzin oblicza się mnożąc

łączną liczbę nadgodzin przez średnią stawkę

godzinową płaconą za nadgodziny.

Model AKK

Koszty fluktuacji - zatrudnienie nowego

pracownika wymaga środków i nakładu czasu

pracy. Przesuwanie pracowników na nowe

stanowiska pracy, w ramach tego samego

przedsiębiorstwa, powoduje także koszty w

postaci obniżonej wydajności pracy,

spowodowanej przystosowywaniem się do

specyfiki nowego stanowiska pracy. Koszty

rekrutacji nowych pracowników obejmują sumę

kosztów administracyjnych rekrutacji i szkolenia

nowych pracowników oraz straty z powodu

odejścia z pracy pracowników.

Model AKK

Obniżona wydajność pracy może być

także spowodowana niskimi kwalifikacjami

pracowników, nieodpowiednimi

narzędziami, maszynami lub urządzeniami.

Określana jest procentowo w stosunku do

wymienionych czynników i zostaje obliczona

sumarycznie w stosunku do funduszu płac.

Model AKK

Straty materialne z powodu wypadków, zarówno

urazowych jak i bezurazowych, obejmują wartość

zniszczonych surowców, półwyrobów i wyrobów gotowych,

utraconą wartość maszyn, urządzeń i pojazdów, a także

koszt zakupu nowych maszyn, urządzeń i pojazdów. Straty

materialne mogą zostać zmniejszone w związku z

wypłaconymi przez instytucje ubezpieczeniowe

odszkodowaniami z powodu zniszczenia lub uszkodzenia

urządzeń, pojazdów itp., które zostały przez

przedsiębiorstwo ubezpieczone. świadczenia z tytułu

wypadków przy pracy i chorób zawodowych obejmują

wypłacone pracownikom przez przedsiębiorstwo

odszkodowania jednorazowe, świadczenia wyrównawcze,

dodatki i zasiłki wyrównawcze.

Model AKK

Koszty profilaktyki obejmują: koszty

zatrudnienia pracowników bhp lub koszty obsługi w

zakresie bhp przez specjalistów zewnętrznych,

koszty zakupu środków ochrony indywidualnej i

zbiorowej oraz środków czystości, koszty zakupu i

prania ubrań roboczych, koszty przeprowadzenia

audytów, badań lekarskich, pomiar ów środowiska

pracy, koszty szkole ń bhp przeprowadzanych przez

osoby (firmy) zewnętrzne. Wszystkie wymienione

składniki kosztów profilaktyki zwiększaj ą ogólne

koszty produkcji lub usług przedsiębiorstwa.

Model AKK

Zgodnie z proponowanym modelem, ponoszenie dodatkowych

nakładów inwestycyjnych na poprawę warunków pracy w

przedsiębiorstwie powinno prowadzić do zmniejszenia liczby

wypadków przy pracy i chorób zawodowych oraz liczby osób

pracujących w warunkach szkodliwych i uciążliwych dla zdrowia.

Poprawa warunków pracy powinna przynieść także korzyści

wyrażone w formie pieniężnej związane z lepszym

wykorzystaniem siły roboczej, zmniejszeniem strat materialnych

z powodu wypadków oraz zmniejszeniem płaconych przez

przedsiębiorstwo kosztów świadczeń z tytułu wypadków, chorób

zawodowych i nieodpowiednich warunków pracy. Korzyści z

tytułu lepszego wykorzystania siły roboczej są związane ze

zmniejszeniem czasu nieproduktywnego, zmniejszeniem

zarówno liczby nadgodzin, jak i dodatkowego zatrudnienia oraz

wzrostem wydajności pracy

Model AKK

Model AKK

Okres zwrotu =

profilaktyka/oszczędności

Zajęcia VI

Strategia UE w zakresie obniżania kosztów

bezpieczeństwa pracy

28 % pracowników w Europie twierdzi, że cierpi na

zaburzenia zdrowotne inne niż powypadkowe,

które są albo mogą być spowodowane lub

pogłębione przez ich aktualną czy wcześniejszą

pracą;

35 % pracowników uważa, że ich praca stanowi

zagrożenie dla ich zdrowia.

Niektóre kategorie pracowników są nadal

nadmiernie narażone na ryzyko zawodowe (młodzi

pracownicy, pracownicy nie mający pewności

zatrudnienia, starsi pracownicy i pracownicy

migrujący);

Główne wyzwania w zakresie

BHP

Niektóre rodzaje przedsiębiorstw są bardziej

podatne na problemy BHP (MŚP w dysponują

mniejszymi zasobami w celu wprowadzenia

złożonego systemu ochrony pracowników,

przy czym część z nich bardziej odczuwa

negatywne skutki problemów związanych z

bezpieczeństwem i higieną pracy);

Niektóre sektory są nadal szczególnie

niebezpieczne (budownictwo, rolnictwo,

rybactwo, transport, opieka zdrowotna i usługi

socjalne).

Główne wyzwania w zakresie

BHP

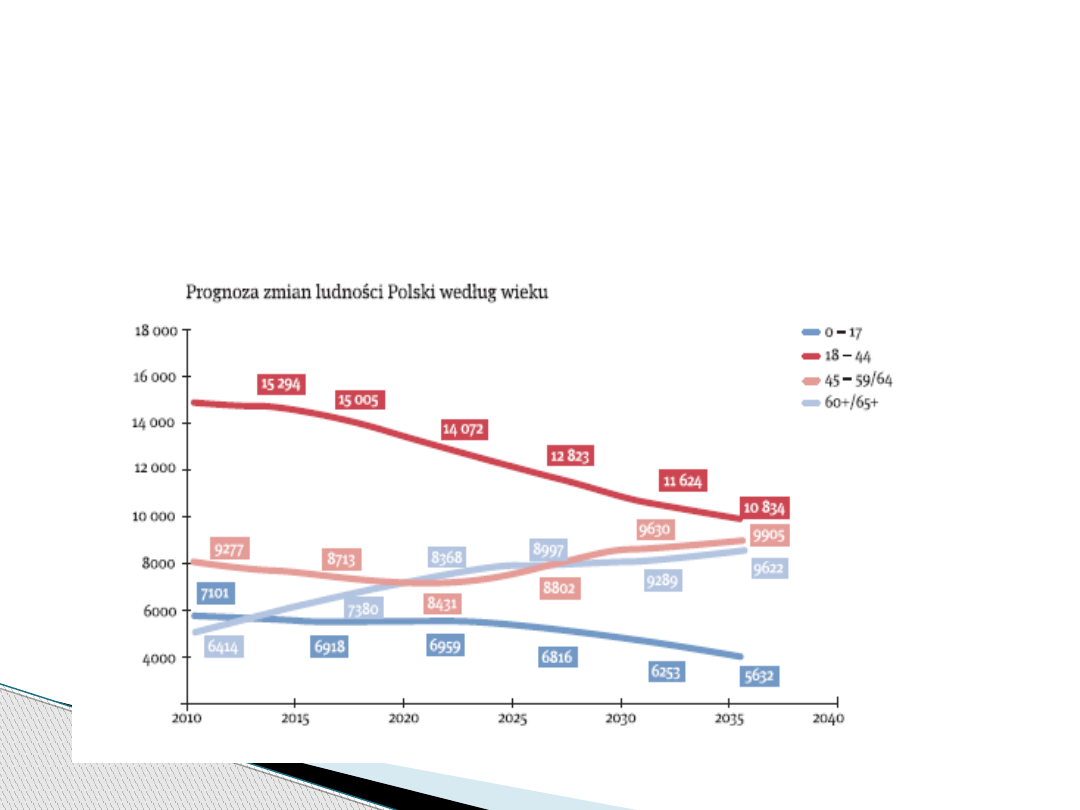

Zmiany demograficzne i starzenie się

ludności aktywnej zawodowo;

Nowe trendy w zatrudnieniu, w tym

zwiększenie działalności na własny

rachunek, outsourcingu i

zatrudnienia w MŚP;

Główne wyzwania w zakresie

BHP

Nowe i większe fale migracji do Europy.

Stale zwiększa się zatrudnienie kobiet –

zjawisku temu często towarzyszy

segregacja płciowa w miejscu pracy.

Należy zwrócić większą uwagę na te

aspekty bezpieczeństwa i higieny pracy,

które dotyczą zwłaszcza kobiet.

Główne wyzwania w zakresie

BHP

Niektóre rodzaje chorób zawodowych

występują coraz częściej (choroby układu

mięśniowo-szkieletowego i choroby związane

ze stresem psychologicznym).

Zmienia się charakter ryzyka zawodowego

wraz z przyspieszeniem innowacji,

pojawieniem się nowych czynników ryzyka

(przemoc w pracy, w tym molestowanie

seksualne i nękanie psychiczne, oraz nałogi) i

zmianą organizacji pracy w (coraz większa

fragmentaryzacja życia zawodowego).

Główne wyzwania w zakresie

BHP

Celem powinno być zmniejszenie w UE-27

ogólnego wskaźnika wypadków przy pracy o

25 % na 100 000 pracowników.

Osiągnięcie tego celu jest możliwe poprzez

realizacje i wdrożenie szeregu działań

następujących działań:

◦

zapewnienie odpowiedniego wdrożenia

prawodawstwa UE

Cele strategiczne UE

◦

wsparcie MŚP w stosowaniu

obowiązującego prawodawstwa

◦

dostosowanie ram prawnych do zmian w

miejscu pracy i ich uproszczenie,

zwłaszcza z uwagi na MŚP

◦

wspieranie opracowywania i wdrażania

krajowych strategii

Cele strategiczne UE

◦

zachęcanie do zmian w zachowaniu

pracowników i zachęcanie ich

pracodawców do działań służących

higienie pracy

◦

finalizacja metod identyfikacji i oceny

nowych potencjalnych rodzajów ryzyka

◦

poprawa monitorowania postępu

◦

propagowanie bezpieczeństwa i higieny

pracy na poziomie międzynarodowym

Cele strategiczne UE

Wprowadzenie nowoczesnych i skutecznych

ram prawnych

Wzmocnienie wdrażania prawodawstwa

wspólnotowego

W celu ochrony życia i zdrowia pracowników

i zagwarantować należy przedsiębiorstwom

działającym europejskim rynku równych

szans do czego potrzebne jest skuteczne

wdrożenie wspólnotowego dorobku

prawnego.

Cele strategiczne UE

Upowszechnianie dobrych praktyk na

poziomie lokalnym;

Szkolenie pracowników intelektualnych i

fizycznych;

Opracowywanie podstawowych narzędzi w

celu ułatwienia oceny ryzyka;

Rozprowadzanie informacji i wytycznych,

napisanych prostym i łatwo zrozumiałym

językiem, które łatwo zastosować w

praktyce;

Szczególne działania dla MŚP

Poprawa upowszechniania informacji i

dostępu do służb doradczych;

Dostęp do zewnętrznych usług w zakresie

profilaktyki o wysokiej jakości i w

przystępnej cenie

Stosowanie środków zachęcających na

poziomie wspólnotowym (np. w ramach

funduszy strukturalnych) i na poziomie

krajowym - dla mikroprzedsiębiorstw i MŚP.

Szczególne działania dla MŚP

Zaangażowanie inspektorów pracy jako

pośredników w celu propagowania w MŚP

większej zgodności z prawodawstwem,

głównie poprzez kształcenie, przekonywanie

i zachęcanie, a następnie, w razie potrzeby,

poprzez środki przymusu.

Szczególne działania dla MŚP

Poprawa skuteczności profilaktycznej

kontroli medycznej

Działania na rzecz propagowania

rehabilitacji i reintegracji pracowników

Reagowanie na zmiany społeczne i

demograficzne

Poprawa spójności polityki

Obszary krajowej polityki BHP

Zwalczanie i identyfikowanie nowych

rodzajów ryzyka

Nowe i bardziej wydajne systemy

monitorowania bezpieczeństwa pracy i

kosztów z tym związanych

Propagowanie BHP na poziomie

międzynarodowym

Inne działania na rzecz BHP

Kultura bezpieczeństwa i

problematyka popularyzacji

BHP

w aspekcie ekonomicznym

Szkolenia BHP jako element

doskonalenia zawodowego – jaki jest

stan i perspektywy na przyszłość , czy

szkoła w tym zakresie kształtuję

odpowiednie postawy, umiejętności

oraz przekazuję właściwą i przydatną

wiedzę ???? Czy obecny system przyjęty

w Polsce jest racjonalny ekonomicznie

Ogólne cele możemy w skrócie wyrazić

następująco:

◦

znajomość przepisów i zasady bhp oraz przepisów

prawa pracy,

◦

umiejętność wykonywania pracy w sposób

bezpieczny dla siebie i innych.

Co szkolenia BHP powinno zapewnić ?

Społeczeństwo

Pracodawcy

Pracownicy

Instytucję państwowe

Rolnicy i ich rodziny

Cele popularyzacji zagadnień BHP do

różnych grup odbiorców

CIOP, ZUS ,PIP , PIS, KRUS

Ministerstwo Pracy

Instytut Medycyny Pracy

Związki Zawodowe

Europejska Agencja Bezpieczeństwa Pracy

HSE

OSHA

Inne

A kto tym się zajmuję ???

Co to jest takiego kultura

bezpieczeństwa

Kultura bezpieczeństwa

Jakie są przejawy prawidłowej i dobrej

kultury bezpieczeństwa?

Wpływ kultury bezpieczeństwa na

koszty BHP

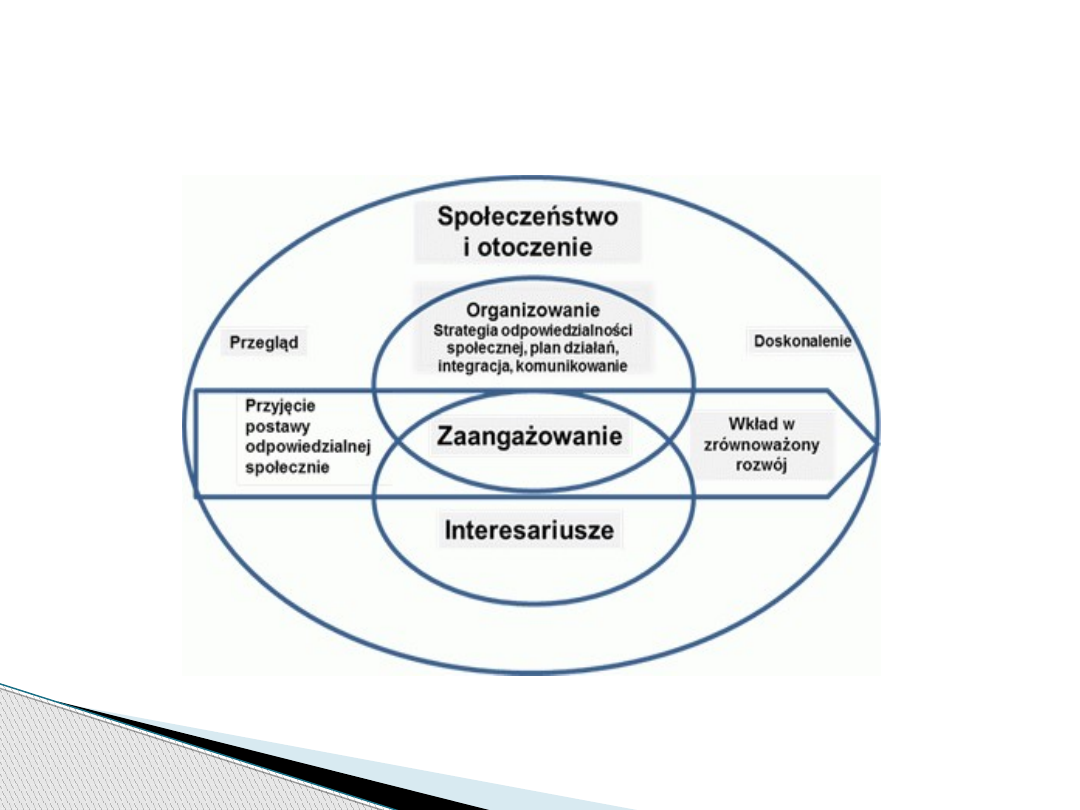

Społeczna odpowiedzialność

biznesu w kontekście

zagadnień BHP

Co oznacza bycie

odpowiedzialnym?

Bycie odpowiedzialnym nie oznacza tylko

spełniania wszystkich wymogów

formalnych i prawnych, ale oprócz tego

zwiększone inwestycje w zasoby ludzkie,

w ochronę środowiska i relacje z

interesariuszami, czyli dobrowolne

zaangażowanie.

Co to jest społeczna

odpowiedzialność biznesu?

Co to jest społeczna

odpowiedzialność biznesu?

Społeczna odpowiedzialność biznesu (CSR -

corporate social responsibility) oznacza

dobrowolne włączanie aspektów

społecznych oraz środowiskowych

wykraczających poza zakres

obowiązujących aktów prawnych do

działalności gospodarczej firm oraz ich

kontaktów z interesariuszami.

Co to jest społeczna

odpowiedzialność biznesu?

Jakie są przesłanki wdrażania koncepcji

społecznej odpowiedzialności biznesu?

Podstawowe zasady

Wiarygodność

Współpraca

Solidność

Uczciwość

Odpowiedzialność

Zaufanie

Ochrona pracy a CSR

Czy są punkty wspólne pomiędzy CSR a

problematyka bezpieczeństwa i higieny pracy ?

Ochrona pracy a CSR

Poprawa warunków pracy (z uwzględnieniem

bezpieczeństwa i higieny pracy) oraz

zwiększenia satysfakcji zawodowej,

Zachowanie równowagi na polu praca i życie

prywatne,

Zapewnienie równych szans wszystkim

pracownikom,

Ochrona pracy a CSR

Zapewnienie szkoleń i rozwój zawodowy

pracowników (z uwzględnieniem planowania

kariery),

Zapewnienie skutecznej komunikacji z

pracownikami oraz włączenie ich w proces

podejmowania decyzji w firmie,

Ochrona pracy a CSR

Odpowiedzialne i sprawiedliwe wynagradzanie

lub świadczenie pomocy finansowej dla

pracowników (np. systemy ubezpieczeń

emerytalnych, nieoprocentowane pożyczki)

Ochrona pracy a CSR

Ochrona pracy a CSR

W dziale administracji finansowej firmy w okresie

urlopowym (kwiecień-wrzesień) zatrudnia się

dodatkowych pracowników w trybie tymczasowym, nie

obciążając tym samym stałych pracowników godzinami

nadliczbowymi i dając im możliwość wykorzystania

urlopów zgodnie ze swoimi preferencjami. W czasie 1-

2-dniowego szkolenia nowi pracownicy są

przygotowywani do wykonywania zadań.

Rozwiązanie to nie generuje dodatkowych kosztów, a

jednocześnie daje możliwość zdobycia doświadczenia

zawodowego osobom z obszarów dotkniętych

bezrobociem.

Przykłady dobrych praktyk

W celu zwiększenia elastyczności czasu pracy

i ułatwienia godzenia obowiązków domowych

z pracą, w firmie zastosowano następujące

rozwiązania: godziny spotkań obowiązkowych

planowane są wyłącznie między godziną 10.00

i 17.00, a w piątki do 14.00 włącznie; jeśli

pozwala na to specyfika stanowiska pracy, raz

w tygodniu pracownik ma możliwość pracy w

niepełnym wymiarze godzin lub w domu.

Przykłady dobrych praktyk

W celu poprawy jakości życia pracowniczego oraz

rodzinnego zatrudnionych kobiet wprowadzono:

◦

Możliwość pracy w trybie zadaniowym, ruchomego czasu

pracy, samodzielnego ustalania godzin rozpoczynania i

kończenia pracy. Dostępna jest również opcja pracy w trybie

równoważonym – polegająca na wydłużeniu czasu pracy

jednego dnia do 12 godzin, a skróceniu go w innym dniu

tygodnia lub odbiorze całego dnia wolnego.

◦

Zapewnienie wszystkim pracownikom pełnej opieki

lekarskiej w centrum medycznym, w tym dostępu do wizyt u

lekarzy specjalistów i analiz laboratoryjnych.

◦

Finansowanie wypoczynku dla dzieci z rodzin o niskich

dochodach oraz fundowanie prezentów dla nowo

narodzonych członków rodzin.

Przykłady dobrych praktyk

W ramach Wielkiej Kampanii Życia "Avon Kontra Rak Piersi",

powołano fundusz ubezpieczeniowy na wypadek zachorowania

na nowotwór piersi. Ubezpieczenie jest dostępne od maja 2004

roku i skierowane do konsultantek firmy. W ramach półrocznej

składki w wysokości 49 złotych miesięcznie osoba

ubezpieczona może otrzymać świadczenie do 55 tysięcy

złotych, a wysokość wypłaty zależy od stadium zdiagnozowanej

choroby. W ten sposób osoba chora uniezależnia się od

publicznej służby zdrowia i ma możliwość podjęcia szybkiego,

profesjonalnego leczenia u najlepszych specjalistów.

Dodatkowo 10% z każdej wpłaconej składki zasila konto

Wielkiej Kampanii Życia, a uzyskane w ten sposób pieniądze są

przeznaczane przez Avon na realizację kolejnych projektów

szerzenia wiedzy w ramach profilaktyki raka piersi.

Przykłady dobrych praktyk

W firmie rejestrowane są wszystkie zdarzenia

powiązane w jakikolwiek sposób z sytuacjami

niebezpiecznymi. Dzięki analizie raportów

można na bieżąco reagować na pojawianie się

zagrożeń i usuwać je zanim zdarzy się

wypadek lub stan zdrowia pracowników

pogorszy się. Integralną częścią działań

prewencyjnych stały się proste procedury

zgłaszania zagrożeń, oparte na prostym,

anonimowym formularzu dostępnym dla

każdego pracownika.

Przykłady dobrych praktyk

W ramach programu poprawy BHP pracownicy

w grupach 3-osobowych przygotowują

prezentację na zadany temat dotyczący bhp,

ochrony przeciwpożarowej lub ochrony

środowiska. Prezentacje prac odbywają się na

comiesięcznych spotkaniach działowych.

Przykładowe tematy prezentowane przez

pracowników mogą dotyczyć na przykład pracy

z substancjami niebezpiecznymi lub środków

ochrony indywidualnej w ich obszarze pracy.

Przykłady dobrych praktyk

W każdym sklepie firmy organizowane jest Forum

Pracownicze, w ramach którego reprezentanci

pracowników omawiają z dyrektorem wszystkie

wnioski, opinie i zastrzeżenia składane anonimowo

przez pracowników. Aby upewnić się, że kadra

kierownicza zna codzienne zadania pracowników,

firma prowadzi programy Twister (prezesi i dyrektorzy

przez tydzień pracują na stanowiskach zwykłych

pracowników w hipermarkecie) i Helping Hands

(pracownicy biur przed świętami pracują na sali

sprzedaży i pomagają pracownikom w

hipermarketach). Ponadto pracownicy korzystają z

pakietu świadczeń socjalnych oraz systemu zapomóg

dla pracowników. Każdy sklep wyposażony jest w

stołówkę pracowniczą, dofinansowywaną przez firmę.

Przykłady dobrych praktyk

Podaj kilka znanych Tobie dobrych praktyk

w omawianym obszarze

Zastanów się nad kosztami i korzyściami z

nich wynikającymi

Przykłady dobrych praktyk

Ekonomiczne

problemy BHP

Zarządzanie wiekiem a zarządzanie BHP

w kontekście kosztów i korzyści

Zarządzanie wiekiem to element

zarządzania zasobami ludzkimi, a

dokładniej: element zarządzania

różnorodnością. Polega ono na realizacji

różnorodnych działań, które pozwalają

najbardziej racjonalne i efektywne

wykorzystanie zasobów ludzkich w

przedsiębiorstwach dzięki uwzględnianiu

potrzeb i możliwości pracowników w różnym

wieku.

Co to jest zarządzanie wiekiem?

Starzenie się siły roboczej

Powody zarzadzania wiekiem

/Perspektywa makrospołeczna/

Przeciwdziałanie dyskryminacji ze względu

na wiek w prawodawstwie większości

państw rozwiniętych

Dostosowywanie się polityki państwa do

nowej struktury demograficznej

Powody zarzadzania wiekiem

/Perspektywa makrospołeczna/

Korzyści z różnorodności pracowników

Konieczność utrzymania kompetencji na

odpowiednim poziomie

Brak młodszych kandydatów na lokalnym

rynku pracy

Silne strony starszych pracowników

Konieczność optymalizacji kosztów związana

z strukturą wiekową pracowników

Powody zarządzania wiekiem

/Perspektywa pracodawców/

Reakcja na zmianę funkcjonowania rynku

pracy

Powody zarządzania wiekiem

/Perspektywa pracodawców/

Obszary zarzadzania wiekiem

Koncentracja na działaniach prewencyjnych,

zapobiegających eliminacji z zatrudnienia starszych

pracowników.

Objęcie działaniami pracowników w różnym wieku,

a nie tylko starszych.

Jednoczesne stosowanie narzędzi ze wszystkich

obszarów zarządzania wiekiem.

Doraźne stosowanie narzędzi zaradczych w

stosunku do starszych pracowników, którzy mają

już problemy zawodowe związane z wiekiem, na

przykład braki kompetencyjne lub kłopoty

zdrowotne wynikające z przeciążenia pracą.

Kompleksowe zarządzanie

wiekiem

Zwiększenie elastyczności czasu i organizacji

pracy można połączyć z programem ochrony

zdrowia lub z programem zmiany/podnoszenia

kwalifikacji.

Rekrutacja młodych pracowników może być

połączona z programem mentoringu obejmującym

transfer wiedzy oraz profilaktykę zdrowotną.

Zmianie struktury organizacyjnej oraz zmianie

harmonogramów czasu pracy może towarzyszyć

wprowadzenie systemu wynagradzania w

zależności od efektów.

Strategia pośrednia zarzadzania

wiekiem

Wzrost elastyczności w obszarze zarządzania

wiekiem.

Zwiększenie efektywności każdego z narzędzi

(efekt synergii).

Większą łatwość włączenia całościowej

strategii zarządzania wiekiem (niż

pojedynczych narzędzi) do ogólnej strategii

zarządzania personelem w przedsiębiorstwie.

Większą akceptację przez pracowników i kadrę

kierowniczą narzędzi zarządzania wiekiem.

Korzyści dla przedsiębiorstw ze

stosowania strategii kompleksowej

Upowszechnienie świadomości zagadnień

związanych ze starzeniem się pracowników

◦

Menedżerowie HR potrzebują regularnych szkoleń

na temat kontekstu, wymagań, możliwości i

ograniczeń związanych z zarządzaniem wiekiem.

Natomiast pozostali pracownicy powinni zostać

przeszkoleni z zagadnień dotyczących procesu

starzenia się społeczeństwa i ich samych.

Czynniki sukcesu we wdrożeniu

systemu zarzadzania wiekiem

Staranne planowanie i realizacja wdrożenia

zarządzania wiekiem

Efektywna komunikacja

Wewnętrzna i zewnętrzna kontrola

Ewaluacja i ocena

Czynniki sukcesu we wdrożeniu

systemu zarzadzania wiekiem

W pełni rozwinięty system ochrony zdrowia i

bezpieczeństwa pracowników (w połączeniu

z działaniami prozdrowotnymi) skutkuje

ponadprzeciętnie dobrym stanem zdrowia

zatrudnionych, a w rezultacie również

wysoką wydajnością pracy.

Ochrona zdrowia a system

zarządzania wiekiem

Skuteczna promocja zdrowia w miejscu pracy

skutkuje:

długim okresem zdolności do pracy,

wysokim poziomem satysfakcji z pracy,

silną motywacją do pracy,

dobrą atmosferą w pracy,

wysoką jakością pracy,

ograniczeniem kosztów związanych z

chorobami zawodowymi, na przykład

kosztów absencji w pracy.

Ochrona zdrowia a system

zarządzania wiekiem

Monitorowanie zagrożeń dla zdrowia w

miejscu pracy

Monitorowanie stanu zdrowia pracowników,

zróżnicowane według wieku.

Podejmowanie decyzji o zdolności do pracy

na podstawie stanu zdrowia, a nie wieku

pracownika.

Utworzenie w firmie grupy roboczej do

spraw zdrowia

Ochrona zdrowia a system

zarządzania wiekiem - narzędzia

Korzystanie z konsultacji ekspertów

zewnętrznych z zakresu medycyny pracy.

Szkolenie pracowników w zakresie

bezpieczeństwa i higieny pracy.

Szkolenie kadry kierowniczej i kluczowych

pracowników w dziedzinie technik

zarządzania zdrowiem.

Ochrona zdrowia a system

zarządzania wiekiem - narzędzia

Zapewnienie ergonomii stanowiska pracy

zaprojektowane w sposób:

◦

dostosowany do indywidualnych (fizycznych i

umysłowych) możliwości pracownika, na które może

mieć wpływ jego wiek i inne czynniki, na przykład

niepełnosprawność,

◦

chroniący pracownika przed pogorszeniem sprawności

umysłowej i fizycznej (na przykład w wyniku

nadmiernego dźwigania, powtarzanego przekręcania,

rozciągania i nachylania się, nieprawidłowej pozycji

siedzącej lub złego oświetlenia),

◦

zapewniający jak największą wydajność.

Ochrona zdrowia a system

zarządzania wiekiem - narzędzia

Profilaktyczne przesunięcie pracownika na

inne stanowisko pracy – wraz z

zapewnieniem mu w razie potrzeby

odpowiedniego przeszkolenia.

Prozdrowotne rozwiązania dotyczące czasu i

organizacji pracy.

Tworzenie zróżnicowanych wiekowo

zespołów pracowniczych (dzięki czemu

prace fizyczne mogą być wykonywane przez

osoby młodsze).

Ochrona zdrowia a system

zarządzania wiekiem - narzędzia

Wspieranie prozdrowotnych działań

pracowników.

Kompleksowa strategia ochrony i promocji

zdrowia.

Ochrona zdrowia a system

zarządzania wiekiem - narzędzia

Jak w małych firmach podejść do

zagadnienia zarządzania wiekiem , przy ich

ograniczonych możliwościach

ekonomicznych?

Pytanie

Obowiązkowe

szkolenia BHP

Zagadnienia organizacyjne, dydaktyczne,

prawne i kosztowe.

Obowiązek szkoleń w zakładach pracy oraz

nauczania w szkołach w zakresie

bezpieczeństwa i higieny pracy wynika z

postanowień zawartych w dziale dziesiątym

Bezpieczeństwo i higiena pracy Rozdział VIII

Szkolenie Kodeksu Pracy

Zgodnie z tymi postanowieniami:

◦

Minister Edukacji Narodowej jest zobowiązany

zapewnić uwzględnianie problematyki

bezpieczeństwa i higieny pracy oraz ergonomii

w programach nauczania w szkołach

Podstawy

prawne

/Kodeks pracy /

◦

Nie wolno dopuścić pracownika do pracy, do której

wykonywania nie posiada on wymaganych kwalifikacji lub

potrzebnych umiejętności, a także dostatecznej

znajomości przepisów oraz zasad bezpieczeństwa i

higieny pracy

◦

Pracodawca jest zobowiązany zapewnić przeszkolenie

pracownika w zakresie bezpieczeństwa i higieny pracy

przed dopuszczeniem go do pracy oraz prowadzenie

okresowych szkoleń w tym zakresie. Szkolenie

pracownika przed dopuszczeniem do pracy nie jest

wymagane w przypadku podjęcia przez niego pracy na

tym samym stanowisku pracy, które zajmował u

pracodawcy bezpośrednio przed nawiązaniem z tym

pracodawcą kolejnej umowy o pracę

Podstawy

prawne

/Kodeks pracy /

◦

Pracodawca jest zobowiązany odbyć szkolenie w

dziedzinie bezpieczeństwa i higieny pracy w

zakresie niezbędnym do wykonywania ciążących

na nim obowiązków. Szkolenie to powinno być

okresowo powtarzane

◦

Szkolenia, odbywają się w czasie pracy i na koszt

pracodawcy

◦

Pracodawca jest zobowiązany zaznajamiać

pracowników z przepisami i zasadami bhp

dotyczącymi wykonywanych przez nich prac

Podstawy

prawne

/Kodeks pracy /

◦

Pracodawca jest zobowiązany wydawać

szczegółowe instrukcje i wskazówki dotyczące

bezpieczeństwa i higieny pracy na stanowiskach

pracy

◦

Minister właściwy do spraw pracy określi, w drodze

rozporządzenia, szczegółowe zasady szkolenia w

dziedzinie bezpieczeństwa i higieny pracy, zakres

tego szkolenia, wymagania dotyczące treści i

realizacji programów szkolenia, sposób

dokumentowania szkolenia oraz przypadki, w

których pracodawcy lub pracownicy mogą być

zwolnieni z określonych rodzajów szkolenia

Podstawy

prawne

/Kodeks pracy /

Zaznajomienie się z czynnikami

środowiska pracy mogącymi powodować

zagrożenia dla bezpieczeństwa i zdrowia

pracowników podczas pracy oraz z

odpowiednimi środkami i działaniami

zapobiegawczymi

Co powinno zapewnić szkolenie

BHP?

Nabycie umiejętności wykonywania pracy

w sposób bezpieczny dla siebie i innych

osób, postępowania w sytuacjach

awaryjnych oraz udzielenia pomocy

osobie, która uległa wypadkowi.

Co powinno zapewnić szkolenie

BHP?

Nadzór nad tym :

czy wszyscy pracownicy zostali przeszkoleni

w zakresie bhp

czy wszyscy pracownicy odbyli przewidziane

dla nich szkolenie wstępne i okresowe

zgodnie z ramowymi programami

czy w aktach pracowniczych znajdują się

zaświadczenia potwierdzające zdanie

egzaminów z tych szkoleń,

Zadania pracownika służby BHP

dotyczące szkoleń

czy szkolenia bhp były prowadzone przez

osoby posiadające odpowiednie kwalifikacje

do ich prowadzenia,

czy podczas tych szkoleń stosowane były

odpowiednie środki dydaktyczne,

ponadto, zwykle do jego obowiązków należy

organizowanie i przeprowadzanie

instruktażu ogólnego

Zadania pracownika służby BHP

dotyczące szkoleń

Szkolenie wstępne jest przeprowadzane w

formie instruktażu według programów

opracowanych dla poszczególnych grup

stanowisk i obejmuje:

◦

szkolenie wstępne ogólne, zwane instruktażem

ogólnym

◦

szkolenie wstępne na stanowisku pracy, zwane

dalej instruktażem stanowiskowym

Szkolenia wstępne

/informację podstawowe/

Powinien zapewnić uczestnikom szkolenia

zapoznanie się z:

◦

podstawowymi przepisami bezpieczeństwa i

higieny pracy zawartymi w Kodeksie pracy, w

układach zbiorowych pracy lub w regulaminach

pracy

◦

przepisami oraz zasadami bhp obowiązującymi w

danym zakładzie pracy

◦

zasadami udzielania pierwszej pomocy w razie

wypadku

Szkolenia wstępne

/instruktaż ogólny/

Odbywają go pracownicy, przed

dopuszczeniem do wykonywania pracy z

następujących grup:

◦

nowo zatrudnieni pracownicy,

◦

studenci odbywający u pracodawcy praktykę

studencką,

◦

uczniowie szkół zawodowych realizujący

praktyczną naukę zawodu

Szkolenia wstępne

/instruktaż ogólny/

Prowadzi go pracownik służby

bezpieczeństwa i higieny pracy lub osoba

wykonująca u pracodawcy zadania tej

służby albo pracownik wyznaczony przez

pracodawcę, posiadający zasób wiedzy i

umiejętności zapewniające właściwą

realizację programu instruktażu

potwierdzony aktualnymi świadectwami

ukończenia szkoleń bhp

Szkolenia wstępne

/instruktaż ogólny/

Instruktaż stanowiskowy powinien zapewnić

uczestnikom szkolenia zapoznanie się z:

◦

czynnikami środowiska pracy występującymi na

ich stanowiskach pracy i ryzykiem zawodowym

związanym z wykonywaną pracą,

◦

sposobami ochrony przed zagrożeniami, jakie

mogą powodować te czynniki,

◦

metodami bezpiecznego wykonywania pracy na

tych stanowiskach.

Szkolenia wstępne

/instruktaż stanowiskowy/

Instruktaż stanowiskowy przeprowadza się

przed dopuszczeniem do wykonywania

pracy na określonym stanowisku:

◦

pracownika zatrudnianego na stanowisku

robotniczym oraz innym, na którym występuje

narażenie na działanie czynników szkodliwych dla

zdrowia, uciążliwych lub niebezpiecznych

◦

pracownika przenoszonego na inne stanowisko

pracy,

◦

ucznia odbywającego praktyczną naukę zawodu

oraz studenta odbywającego praktykę studencką.

Szkolenia wstępne

/instruktaż stanowiskowy/

Pracownik wykonujący pracę na kilku

stanowiskach pracy powinien odbyć

instruktaż stanowiskowy na każdym z tych

stanowisk

Instruktaż stanowiskowy przeprowadza

wyznaczona przez pracodawcę osoba

kierująca pracownikami lub pracodawca,

jeżeli osoby te posiadają odpowiednie

kwalifikacje i doświadczenie zawodowe oraz

są przeszkolone w zakresie metod

prowadzenia instruktażu stanowiskowego.

Szkolenia wstępne

/instruktaż stanowiskowy/

Instruktaż stanowiskowy kończy się

sprawdzianem wiedzy i umiejętności z

zakresu wykonywania pracy zgodnie z

przepisami oraz zasadami i bhp, stanowiącym

podstawę dopuszczenia pracownika do

wykonywania pracy na określonym

stanowisku

Odbycie instruktażu ogólnego oraz

instruktażu stanowiskowego pracownik

potwierdza na piśmie w karcie szkolenia

wstępnego

Szkolenia wstępne

/instruktaż stanowiskowy/

Szkolenie okresowe mają na celu

aktualizację i ugruntowanie wiedzy i

umiejętności w dziedzinie bezpieczeństwa i

higieny pracy oraz zaznajomienie

uczestników szkolenia z nowymi

rozwiązaniami techniczno organizacyjnymi

w tym zakresie

Szkolenia okresowe

Szkolenie okresowe odbywają:

◦

osoby będące pracodawcami oraz inne osoby

kierujące pracownikami, w szczególności

kierownicy, mistrzowie i brygadziści,

◦

pracownicy zatrudnieni na stanowiskach

robotniczych,

◦

pracownicy zatrudnieni na stanowiskach

robotniczych,

◦

pracownicy inżynieryjno-techniczni, w tym

projektanci, konstruktorzy maszyn i innych

urządzeń technicznych, technolodzy i

organizatorzy produkcji,

Szkolenia okresowe

◦

pracownicy służby bhp i inne osoby wykonujące

zadania tej służby,

◦

pracownicy administracyjno-biurowi i inni nie

wymienieni powyżej, których charakter pracy

wiąże się z narażeniem na czynniki szkodliwe

dla zdrowia, uciążliwe lub niebezpieczne albo z

odpowiedzialnością w zakresie bezpieczeństwa i

higieny pracy

Szkolenia okresowe

Document Outline

- Slide 1

- Slide 2

- Co jest celem zajęć

- Jakie zagadnienia będą poruszane ?

- Jakie zagadnienia będą poruszane ?

- Jaka wcześniej zdobyta wiedza się przyda ?

- Literatura

- Literatura

- Zaliczenie

- Problemy rozgrzewkę

- Problemy na rozgrzewkę

- Slide 12

- Pytanie na rozgrzewkę

- Kto ponosi koszty bezpieczeństwa i higieny pracy?

- Co oznacza mikro i makroekonomiczne ?

- Aspekty makroekonomiczne?

- Aspekty makroekonomiczne?

- Aspekty makroekonomiczne?

- Aspekty makroekonomiczne?

- Aspekty makroekonomiczne?

- Aspekty makroekonomiczne

- Aspekty makroekonomiczne

- Aspekty makroekonomiczne

- Aspekty mikroekonomiczne

- Aspekty mikroekonomiczne

- Aspekty mikroekonomiczne

- Aspekty mikroekonomiczne

- Aspekty mikroekonomiczne

- Aspekty mikroekonomiczne

- Slide 30

- Zasady ustalania liczby ubezpieczonych

- Slide 32

- Zasady ustalania liczby ubezpieczonych /1/

- Zasady ustalania liczby ubezpieczonych/1/

- Zasady ustalania liczby ubezpieczonych/2/

- Zasady ustalania liczby ubezpieczonych/2/

- Zasady ustalania liczby ubezpieczonych /3/

- Zasady ustalania liczby ubezpieczonych /3/

- Zasady ustalania liczby ubezpieczonych /4/

- Zasady ustalania liczby ubezpieczonych/4/

- Zasady ustalania liczby ubezpieczonych /5/

- Zasady ustalania liczby ubezpieczonych /6/

- Zasady ustalania liczby ubezpieczonych/7/

- Zasady ustalania liczby ubezpieczonych

- Zasady ustalania liczby ubezpieczonych

- Zasady ustalania liczby ubezpieczonych /8/

- Zasady ustalania liczby ubezpieczonych/9/

- Zasady ustalania liczby ubezpieczonych /10/

- Zasady ustalania liczby ubezpieczonych/10/

- Zasady ustalania liczby ubezpieczonych/10/

- Zasady ustalania liczy ubezpieczonych

- Zasady ustalania liczby ubezpieczonych/11/

- Zasady ustalania liczby ubezpieczonych /12/

- Zasady ustalania liczby ubezpieczonych /13/

- Zasady ustalania liczby ubezpieczonych/13/

- Slide 56

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Obliczanie składki

- Slide 71

- Model kosztów BHP

- Model kosztów BHP

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Model AKK

- Slide 84

- Główne wyzwania w zakresie BHP

- Główne wyzwania w zakresie BHP

- Główne wyzwania w zakresie BHP

- Główne wyzwania w zakresie BHP

- Główne wyzwania w zakresie BHP

- Cele strategiczne UE

- Cele strategiczne UE

- Cele strategiczne UE

- Cele strategiczne UE

- Szczególne działania dla MŚP

- Szczególne działania dla MŚP

- Szczególne działania dla MŚP

- Obszary krajowej polityki BHP

- Inne działania na rzecz BHP

- Slide 99

- Slide 100

- Co szkolenia BHP powinno zapewnić ?

- Cele popularyzacji zagadnień BHP do różnych grup odbiorców

- A kto tym się zajmuję ???

- Co to jest takiego kultura bezpieczeństwa

- Kultura bezpieczeństwa

- Wpływ kultury bezpieczeństwa na koszty BHP

- Slide 107

- Co oznacza bycie odpowiedzialnym?

- Co to jest społeczna odpowiedzialność biznesu?

- Co to jest społeczna odpowiedzialność biznesu?

- Co to jest społeczna odpowiedzialność biznesu?

- Podstawowe zasady

- Ochrona pracy a CSR

- Ochrona pracy a CSR

- Ochrona pracy a CSR

- Ochrona pracy a CSR

- Ochrona pracy a CSR

- Ochrona pracy a CSR

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Przykłady dobrych praktyk

- Slide 127

- Co to jest zarządzanie wiekiem?

- Powody zarzadzania wiekiem /Perspektywa makrospołeczna/

- Powody zarzadzania wiekiem /Perspektywa makrospołeczna/

- Powody zarządzania wiekiem /Perspektywa pracodawców/

- Powody zarządzania wiekiem /Perspektywa pracodawców/

- Obszary zarzadzania wiekiem

- Kompleksowe zarządzanie wiekiem

- Strategia pośrednia zarzadzania wiekiem

- Slide 136

- Czynniki sukcesu we wdrożeniu systemu zarzadzania wiekiem

- Czynniki sukcesu we wdrożeniu systemu zarzadzania wiekiem

- Ochrona zdrowia a system zarządzania wiekiem

- Ochrona zdrowia a system zarządzania wiekiem

- Ochrona zdrowia a system zarządzania wiekiem - narzędzia

- Ochrona zdrowia a system zarządzania wiekiem - narzędzia

- Ochrona zdrowia a system zarządzania wiekiem - narzędzia

- Ochrona zdrowia a system zarządzania wiekiem - narzędzia

- Ochrona zdrowia a system zarządzania wiekiem - narzędzia

- Pytanie

-

- Slide 148

- Podstawy prawne /Kodeks pracy /

- Podstawy prawne /Kodeks pracy /

- Podstawy prawne /Kodeks pracy /

- Podstawy prawne /Kodeks pracy /

- Co powinno zapewnić szkolenie BHP?

- Co powinno zapewnić szkolenie BHP?

- Zadania pracownika służby BHP dotyczące szkoleń

- Zadania pracownika służby BHP dotyczące szkoleń

- Szkolenia wstępne /informację podstawowe/

- Szkolenia wstępne /instruktaż ogólny/

- Szkolenia wstępne /instruktaż ogólny/

- Szkolenia wstępne /instruktaż ogólny/

- Szkolenia wstępne /instruktaż stanowiskowy/

- Szkolenia wstępne /instruktaż stanowiskowy/

- Szkolenia wstępne /instruktaż stanowiskowy/

- Szkolenia wstępne /instruktaż stanowiskowy/

- Szkolenia okresowe

- Szkolenia okresowe

- Szkolenia okresowe

Wyszukiwarka

Podobne podstrony:

metoda abc w zarządzaniu bhp, EKONOMIA, Ekonomiczne aspekty bhp

Ekonomiczne aspekty BHP projekt

Ekonomiczne aspekty ochrony pracy, Akademia Morska, 2 rok', Semestr III, II rok Wydział Mech, BHP

WYKŁAD 14kpl TECHNOLOGICZNE I EKONOMICZNE ASPEKTY WYBORU SURÓWKI, dla AiR

Ekonomiczne aspekty ekologizacji zagospodarowania lasu

Ekonomiczne aspekty wytwarzania energii, Studia, ekologia

ekonomiczne aspekty oceny stanu technicznego transformatorow

Spoleczno-ekonomiczne aspekty ochrony srodowiska - 30.10.2012, ekonomia ćwiczenia, RECORDER, 100MEDI

Ekonomiczne aspekty rozwoju energetyki wiatrowej w Polsce, Studia, ekologia

Ekonomiczne aspekty zarzadzania nieruchomościami, Gospodarowanie Nieruchomościami

Ekonomiczne aspekty ochrony środowiska, Szkoła, Gospodarka a środowisko, Wykłady

W.5 Ekonomiczne aspekty rozmieszczenia funkcji w mieście

Fwd PD finanse, Prawny i ekonomiczny aspekt opodatkowania

EKONOMICZNE ASPEKTY ZARZ DZ, Zarządzanie projektami, Zarządzanie(1)

ekonomiczne aspekty zarzadzania

więcej podobnych podstron