MSR 26

Rachunkowość i

sprawozdawczość

programów świadczeń

emerytalnych

Cel referatu

Hipoteza badawcza

Celem jest wskazanie różnic pomiędzy

rachunkowością krajową a międzynarodową

rachunkowością dotyczącą rachunkowości i

sprawozdawczości programów świadczeń

emerytalnych.

Istnieją różnice pomiędzy polską rachunkowością a

międzynarodowymi standardami rachunkowości.

Struktura referatu

Temat

Cel referatu i Hipoteza badawcza

Struktura referatu

Cel standardu

Definicje

Podział MSR 26

Program określonych składek

Program określonych świadczeń

Aktuarialna wartość bieżąca przyrzeczonych świadczeń

emerytalnych

Częstotliwość wyceny aktuarialnej

Treść sprawozdania finansowego

Wszystkie programy

Wycena aktywów programu

Ujawnianie informacji

Przykłady

Tabele porównawcze

Wnioski

Słowniczek

Cel standardu

Celem standardu jest ukazanie sprawozdań

finansowych programów świadczeń emerytalnych

Definicje

Finansowanie

• Przekazywani

e środków do

podmiotu

Programy

określonych

składek

• Program

zgodnie z

którym kwoty

które mają

być

wypłacone

jako

świadczenia

są obliczane

na podstawie

wpłaconych

składek do

funduszu plus

zyski z

inwestycji

Programy

określonych

świadczeń

• Program

zgodnie z

którym kwoty

podlegają

wypłatom jako

świadczenia

są obliczane

na podstawie

wzoru

opartego

zazwyczaj na

kwocie

wynagrodzeni

a pracownika

i/lub jego

stażu pracy

Programy

świadczeń

emerytalnych

• Porozumienie

, w oparciu o

które

jednostka

gospodarcza

realizuje

świadczenia

na rzecz

swoich

pracowników

po przejściu

na emeryturę,

które są

oszacowane

Aktuarialna wartość

bieżąca

przyrzeczonych

świadczeń

emerytalnych

• Wartość

bieżąca

oczekiwanych

płatności

Aktywa netto

dostępne dla potrzeb

realizacji świadczeń

• Aktywa

programu ,

pomniejszone

o

zobowiązania

Świadczenia nabyte

• Świadczenia,

do których

uprawnienia,

zgodnie z

zasadami

danego

programu

świadczeń

emerytalnych,

nie są zależne

od dalszego

zatrudnienia

Uczestnicy

• Osoby

uczestniczące

w programie

MSR 26

MSR 26

Programy

określonych

składek

Programy

określonych

składek

Program

określonych

świadczeń

Program

określonych

świadczeń

Aktuarialna

wartość bieżąca

przyrzeczonych

świadczeń

emerytalnych

Aktuarialna

wartość bieżąca

przyrzeczonych

świadczeń

emerytalnych

Częstotliwość

wyceny

aktuarialnej

Częstotliwość

wyceny

aktuarialnej

Treść

sprawozdania

Treść

sprawozdania

Wszystkie

programy

Wszystkie

programy

Wycena

aktywów

programu

Wycena

aktywów

programu

Ujawnienie

informacji

Ujawnienie

informacji

Wzór

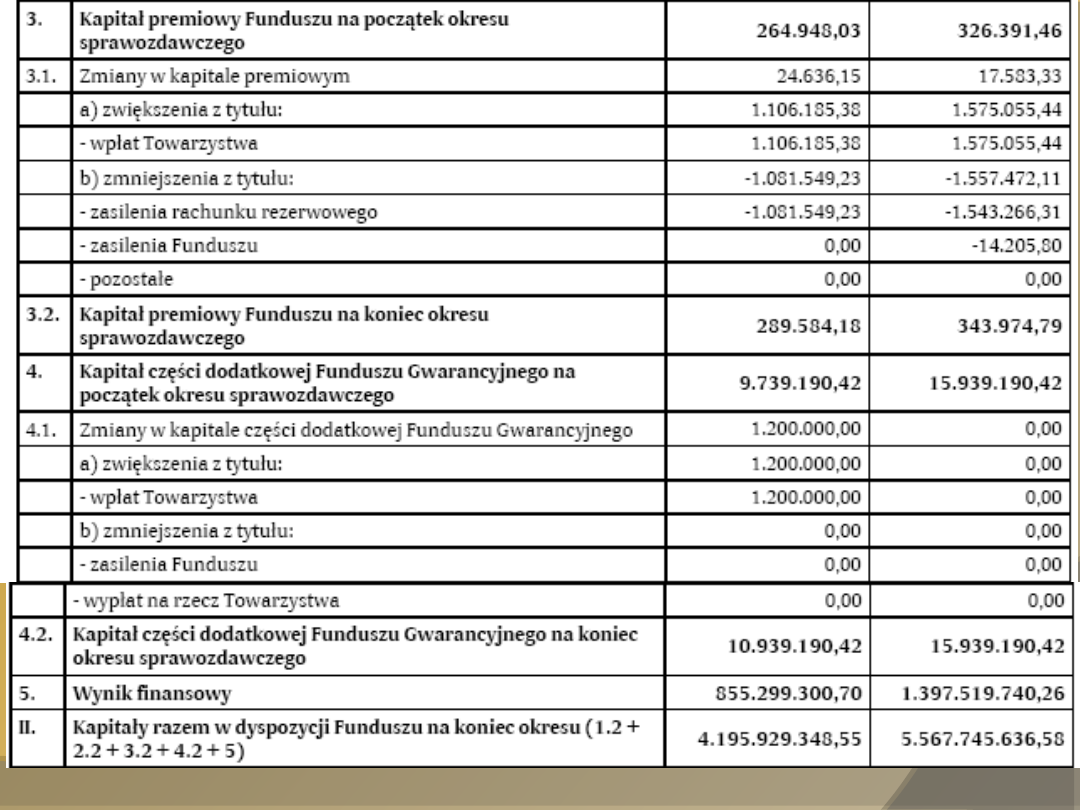

Zobowiązania na świadczenia emerytalne

S

E

= ∑ Z

i

Gdzie:

Z

i

= e

i

*n

i

* (p

i

: 100) * W

i

* P

i

S

E

- świadczenia emerytalne

e

i

- współczynnik stażu pracy

n

i

- ilość pracowników w danej grupie wiekowej

p

i

- procent podstawy świadczenia emerytalnego

W

i

- wartość przyszłego wynagrodzenia

P

i

- prawdopodobieństwo wypłacenia świadczenia

emerytalnego

Program

określonych

składek

Sprawozdanie finansowe programu

określonych składek zawiera

zestawienie aktywów netto

dostępnych dla potrzeb realizacji

świadczeń oraz opis zasad

finansowania.

Od czego zależy kwota przyszłych

wypłaconych świadczeń?

Od kwoty składek uiszczonych przez

pracodawcę,

Od kwoty składek uiszczonych przez

pracownika,

Lub przez obydwie strony,

Oraz od operacyjnej efektywności funduszu,

Od zysków wypracowanych przez fundusz

Co interesuje

Uczestników?

Interesują się działaniami programu

Jaki wpływ mają na poziom przyszłych

świadczeń

Czy składki zostały otrzymane

Czy sprawują należytą kontrolę zapewniającą

ochronę praw beneficjenta programu

Pracodawców?

Skuteczność

rzetelność funkcjonowania programu

.

Korzystanie z doradztwa aktuariusza:

oszacowanie kwoty możliwych wypłat

przyszłych świadczeń

Celem sprawozdawczości jest

:

Udostępnienie informacji o programie

Oraz wynikach inwestycyjnych

Cel osiąga się zazwyczaj poprzez

przedstawienie sprawozdania

zawierającego:

Opis ważniejszych działań, skutków zmian i opis

zasad

Informacje o transakcjach i wynikach

inwestycyjnych danego okresu oraz sytuacji

finansowej programu na koniec okresu,

Opis polityki inwestycyjnej.

Program określonych

świadczeń

Treść sprawozdania

programów określonych

świadczeń

Aktywa netto dla potrzeb realizacji

świadczeń

Aktuarialną wartość bieżącą

przyrzeczonych świadczeń

emerytalnych, z podziałem na

świadczenia nabyte oraz jeszcze nie

nabyte

Otrzymaną różnicę stanowiącą

nadwyżkę lub niedobór

Aktywa netto dla potrzeb

realizacji świadczeń

Informację o aktuarialnej

wartości bieżącej

przyrzeczonych świadczeń

emerytalnych z podziałem na

świadczenia nabyte oraz

jeszcze nie nabyte

Odnośnik do tej informacji w

załączonym raporcie

aktuariusza.

Sporządzenie sprawozdania można

dokonać:

Wyceny aktuarialnej

Lub ostatnią dokonaną wycenę oraz podać datę,

na którą została dokonana.

W sprawozdaniu wyjaśnia się związek

zachodzący między:

Aktuarialną wartością bieżącą przyrzeczonych

świadczeń emerytalnych a aktywami netto

dostępnymi dla potrzeb realizacji świadczeń, a

także politykę finansowania przyrzeczonych

świadczeń.

W programie określonych

świadczeń płatność

przyrzeczonych świadczeń

emerytalnych zależą od:

Sytuacji finansowej programu

Zdolności podmiotów

uiszczających składki

Wyników inwestycyjnych oraz

operacyjnej efektywności

programu

Doradztwo aktuariusza

Zakres oceny kondycji

finansowej programu

Weryfikacji założeń

Zalecanego poziomu

przyszłych składek.

Aktuarialna wartość bieżąca

przyrzeczonych świadczeń

emerytalnych

Wartość bieżącą oczekiwanych płatności można przedstawić w

dwóch podejściach:

Argumenty za

podejściem opartym

na bieżącym

poziomie

wynagrodzeń

Bardziej obiektywny

Zwiększenie kwot

świadczeń

emerytalnych

Kwota jest zbliżona

do kwoty zobowiązań

w momencie

rozwiązania lub

zaniechania realizacji

programu

Argumenty za

podejściem opartym

na przewidywanym

poziomie

wynagrodzeń

Informacje finansowe

należy przygotować

przy założeniu

kontynuacji

działalności

Poziom świadczeń

ustala się w oparciu o

poziom

wynagrodzenia w

chwili przejścia na

emeryturę bądź

okresie ją

poprzedzającym

Nie uwzględnia

prognoz dotyczących

wynagrodzeń

Częstotliwość wyceny

aktuarialnej

W wielu krajach wyceny aktuarialnej

nie przeprowadza się częściej niż raz

na trzy lata. Jeżeli wycena aktuarialna

nie została przeprowadzona na dzień

sporządzenia sprawozdania, za

podstawę przyjąć należy ostatnią

dokonaną wycenę oraz ujawnić datę

jej przeprowadzenia.

Treść sprawozdania

W programach określonych świadczeń,

można przedstawić informację w

jednym z trzech układów:

W sprawozdaniu zamieszcza się:

Zestawienie dostępnych aktywów netto dla

potrzeb realizacji świadczeń oraz odpowiednią

nadwyżkę lub niedobór,

Informacje o zmianach stanu aktywów netto

dostępnych dla potrzeb realizacji świadczeń,

informacje o zmianach aktuarialnej wartości

bieżącej przyrzeczonych świadczeń

emerytalnych, jak również oddzielne

sprawozdanie aktuariusza, potwierdzający

aktualną wartość bieżącą przyrzeczonych

świadczeń emerytalnych.

Sprawozdanie,

które może

zawierać:

Zestawienie

dostępnych aktywów

netto dla potrzeb

realizacji świadczeń,

Zestawienie,

wykazujące zmiany w

stanie aktywów netto

dostępnych dla potrzeb

realizacji świadczeń,

Aktuarialną wartość

bieżącą przyrzeczonych

świadczeń.

Wszystkie programy

Wycena aktywów programu

Inwestycje programu świadczeń

emerytalnych wykazuje się w wartości

godziwej. W przypadku papierów

wartościowych przeznaczonych do obrotu

na giełdzie wartość godziwa jest wartością

rynkową. Jeżeli nie można oszacować

wartości godziwej należy obowiązkowo

ujawnić tego przyczyny.

Ujawnienie informacji

Należy ujawnić:

Informacja o zmianach

stanu aktywów netto

dostępnych dla potrzeb

realizacji świadczeń

Opis ważniejszych

zasad polityki księgowej

Opis programu i

wszelkich zmian w

programie w danym

okresie.

W sprawozdaniach można zawrzeć też

inne informacje, jeżeli mają

zastosowanie w danym przypadku:

Zestawienie aktywów dostępnych dla potrzeb

realizacji świadczeń, w którym ujawnia się:

Aktywa na koniec okresu, odpowiednio

sklasyfikowane

Podstawę wyceny aktywów,

Szczegółowe dane o każdej inwestycji

przekraczającej 5% wartości aktywów netto

dostępnych dla potrzeb realizacji świadczeń lub

5% jakiekolwiek klasy lub rodzaju papierów

wartościowych

Szczegółowe dane każdej inwestycji w

przedsiębiorstwie pracodawcy

Pasywa inne niż aktuarialna wartość bieżąca

przyrzeczonych świadczeń emerytalnych

Zestawienie aktywów netto dostępnych

dla potrzeb realizacji świadczeń, w którym

ujawnia się:

Nazwy pracodawców oraz grup pracowników objęte

programem

Składki pracodawców

Składki pracowników

Przychody z inwestycji

Pozostałe przychody

Świadczenia wypłacone lub należne

Koszty administracyjne

Pozostałe koszty

Podatek dochodowy

Zyski i straty na sprzedaży inwestycji i zmiany wartości

inwestycji

Transfery do lub z innych programów

Opis polityki

finansowanie:

Informacja czy uczestnicy

regularnie opłacają składki

Opis terminów oraz

warunków rozwiązania

programu

Informacje o zmianach w

okresie sprawozdawczym

W odniesieniu do programu określonych

świadczeń- aktuarialną wartość bieżącą

przyrzeczonych świadczeń…

W odniesieniu do programu określonych

świadczeń- opis ważniejszych założeń

aktuarialnych oraz metod zastosowanej do

obliczenia aktuarialnej wartości bieżącej

przyrzeczonych świadczeń emerytalnych

Sprawozdanie powinno zawierać

także:

Nazwę pracodawców oraz grupy pracowników

objęte programem,

Liczbę uczestników otrzymujących świadczenia

oraz liczbę pozostałych uczestników, odpowiednio

sklasyfikowanych

Rodzaj programu- określonych składek lub

określonych świadczeń

Informacja czy uczestnicy wpłacają składki

Opis świadczeń emerytalnych przyrzeczonych

uczestnikom programu

Opis terminów oraz warunków rozwiązania

problemu oraz informacje o zmianach w okresie

sprawozdawczym

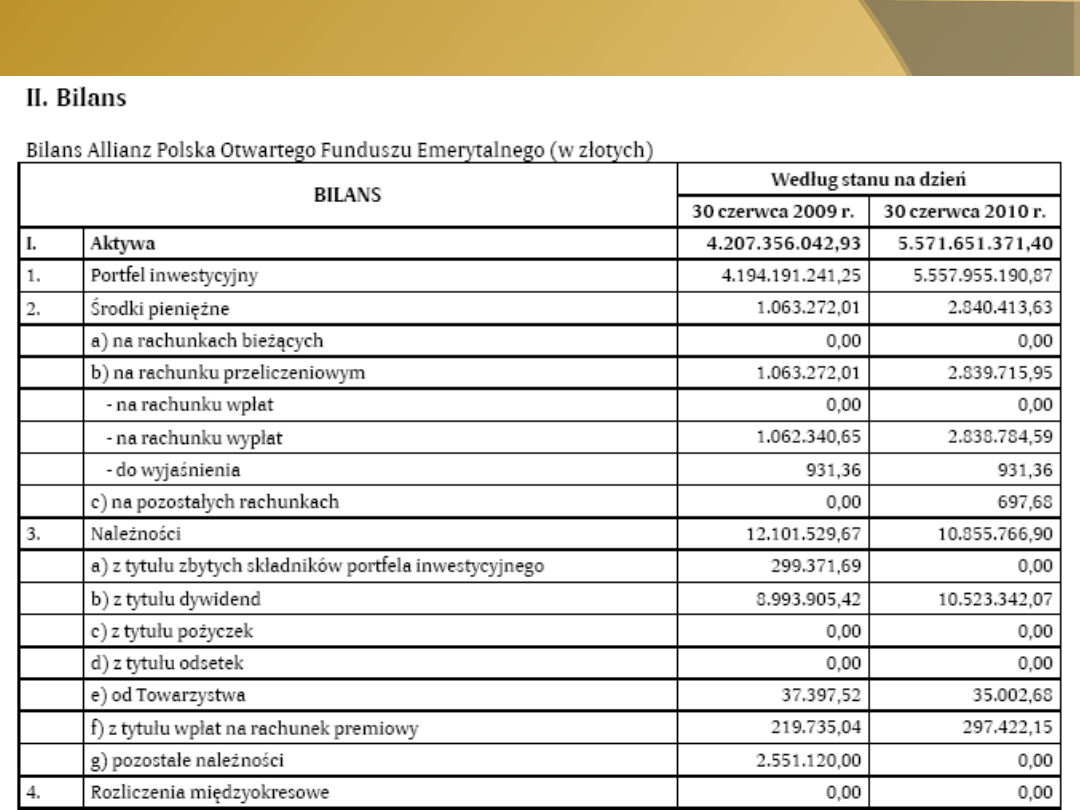

Sprawozdanie finansowe: BILANS

Przykłady

Założenia:

Zgodnie z istniejącym regulaminem wynagrodzenia jednostka gospodarcza

wypłaca pracownikowi jednorazową odprawę emerytalną w momencie

rozwiązania stosunku pracy w związku z przejściem na emeryturę. Pracownik

ze stażem pracy od 10 lat otrzymuje 200% podstawy wymiaru, czyli

wynagrodzenia zasadniczego w ostatnim miesiącu zatrudnienia. Jednostka ta

zamierza na dzień bilansowy 200X r. utworzyć rezerwę w odpowiedniej

kwocie dla pracownika będącego w wieku 62 lat, który za 3 lata ma przejść

na emeryturę. Aktualne jego wynagrodzenie brutto wynosi 2500 zł. Stopa

długoletnich obligacji Skarbu Państwa aktualnie wynosi 6%. Jednostka

zakłada regularny wzrost wynagrodzeń w tempie 3% rocznie.

Rozwiązanie:

I

1 Pracodawca zobowiązał się w obowiązującym regulaminie do wpłaty

ustalonych świadczeń w uzgodnionym terminie.

2 w tym przypadku istnieje duże prawdopodobieństwo wypłaty świadczenia

emerytalnego, ponieważ pracownik jest blisko wieku emerytalnego.

3 Istnieją uzgodnione przesłanki utworzenia rezerwy na świadczenia

emerytalne.

II

Jednostka gospodarcza ustala kwotę przyszłego świadczenia emerytalnego.

Wynagrodzenie podczas wypłaty świadczenia emerytalnego wynosi:

Kwota świadczenia emerytalnego wynosi:

III

Oblicza się wartość bieżącego świadczenia:

IV

Należy uwzględnić prawdopodobieństwo wypłaty świadczenia emerytalnego.

Jednostka uwzględnia m.in. czynniki, jak : wskaźnik umieralności, rotację

pracowników, wiek. Ustaliła współczynnik prawdopodobieństwa P= 0,80

V

Ustalenie części „wypracowanego” świadczenia w poprzednich latach przez

pracownika odchodzącego na emeryturę:

Tabele porównawcze

UoR

MSR

GAAP

Definicje

Brak wyjaśnienia

definicji

To porozumienia, w

oparciu o które

jednostka gospodarcza

realizuje świadczenia

na rzecz swoich

pracowników, z chwilą

rozwiązania stosunku

pracy lub po tym

terminie, jeżeli takie

świadczenie lub składki

uiszczane na poczet

świadczeń mogą być

ustalone lub

oszacowane przed

przejściem pracownika

na emeryturę, na

udokumentowanej

podstawie lub w

oparciu o praktykę

stosowaną w danej

jednostce

gospodarczej.

Brak

Programy

określonych

składek

Brak

Zestawienie aktywów

netto dostępnych dla

potrzeb realizacji

świadczeń oraz opis

zasad finansowania

Sprawozdanie powinno zawierać

aktywa netto uchwytnych dla

korzyści i opisu finansującej

polityki.

Programy

określonych

świadczeń

Brak

Jeśli na dzień

sporządzenia

sprawozdania nie

dokonano wyceny

aktuarialnej, za

podstawę należy przyjąć

ostatnio dokonaną

wycenę oraz podać datę,

na którą została

dokonana.

Sprawozdanie powinno przynieść

korzyść

· stwierdzenie, które pokazuje wartość

netto ubezpieczeniowej wartości

aktualnej obiecanych korzyści

emerytury i wynikający nadmiar albo

deficyt; albo

· stwierdzenie wartość netto

uchwytnych dla korzyści, zawierając

albo notatkę wyjawiającą

ubezpieczeniową wartość aktualną

obiecanych korzyści emerytury albo

odniesienie do tej informacji w

towarzyszącym ubezpieczeniowym

sprawozdaniu.

Wszystkie

programy

Brak

Inwestycje programu

świadczeń emerytalnych

wykazywać należy w

wartości godziwej. W

przypadku zbywalnych

papierów wartościowych

wartością godziwą jest

wartość rynkowa. Jeżeli

program posiada inwestycje,

których wartości godziwej

oszacować nie można, należy

ujawnić przyczyny

niezastosowania wartości

godziwej.

Brak

Wnioski

Ustawa nie zawiera przepisów

szczegółowych w porównaniu do standardu

MSR 26. Nie ma między nim podobieństw

dotyczących Rachunkowości i

sprawozdawczości programów świadczeń

emerytalnych.

Jednostka w sprawach nie uregulowanych

przepisami ustawy przyjmując zasadę

rachunkowości , jednostka może stosować

krajowe standardy rachunkowości bądź w

braku odpowiedniego standardu,

zastosować Międzynarodowe Standardy

Rachunkowości.

Słowniczek

Finansowanie-

Funding

Programy określonych składek-

The programmes of definite

fees

Programy określonych świadczeń-

The programmes of

definite services

Programy świadczeń emerytalnych-

The programmes of

pension services

Aktuarialna wartość bieżąca przyrzeczonych świadczeń

emerytalnych-

The actuarial

the current value of promised

pension services

Aktywa netto dostępne dla potrzeb realizacji świadczeń-

The

net accessible assets for needs of realization the services

Świadczenia nabyte-

Acquired service

Uczestnicy -

Participants

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

Wyszukiwarka

Podobne podstrony:

MSR 34 REFERAT ŚRÓDROCZNA SPRAW FINAN

MSR 17 REFERAT LEASING

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 33 REFERAR Zysk przypadający na jedną akcje

MSR 36 REFERAT UTRATA WARTOŚCI AKTYWÓW

MSR 17 REFERAT LEASING

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 20 REFERAT DOTACJE

MSR 38 REFERAT WNIP

MSR 39 REFERAT INSTRUMENTY FINANSOWE

MSR 8 REFERAT ZASADY POL RACH

kp, ART 241(26) KP, Wyrok Sądu Najwyższego - Izba Pracy, Ubezpieczeń Społecznych i Spraw Publicznych

Sztompka - r. 26. Globalizacja - Socjologia - GLOBALIZACJA - referat, socjologia

D19250754 Rozporządzenie Ministra Spraw Wewnętrznych z dnia 26 września 1925 r o utworzeniu samodzi

D19240818 Rozporządzenie Ministra Pracy i Opieki Społecznej z dnia 26 września 1924 r w porozumieni

26 241102 specjalista do spraw kontrolingu

D19220071 Rozporządzenie Rady Ministrów z dnia 26 stycznia 1922 r w przedmiocie likwidacji spraw b

D19220560 Rozporządzenie Ministra Spraw Wewnętrznych z dnia 26 lipca 1922 r w przedmiocie wprowadze

Sposób załatwiania spraw w referacie Rejestracji Pojazdów Wydziału Komunikacji i Drogownictwa

więcej podobnych podstron