MIĘDZYNARODOWE

STANDARDY

RACHUNKOWOŚCI

MSR 38

WARTOŚCI NIEMATERIALNE

Porównanie Międzynarodowego Standardu

Rachunkowości MSR38 Wartości

niematerialne z Ustawą o Rachunkowości.

Istnieją różnice między Międzynarodowym

Standardem Rachunkowości, a Ustawą o

Rachunkowości.

CEL

HIPOTEZA

STRUKTURA REFERATU

1) Temat

2) Cel i hipoteza badawcza

3) Cel standardu

4) Wyjaśnienie nowych pojęć

5) Wycena:

a) początkowe ujęcie

b) wycena na dzień bilansowy

c) amortyzacja

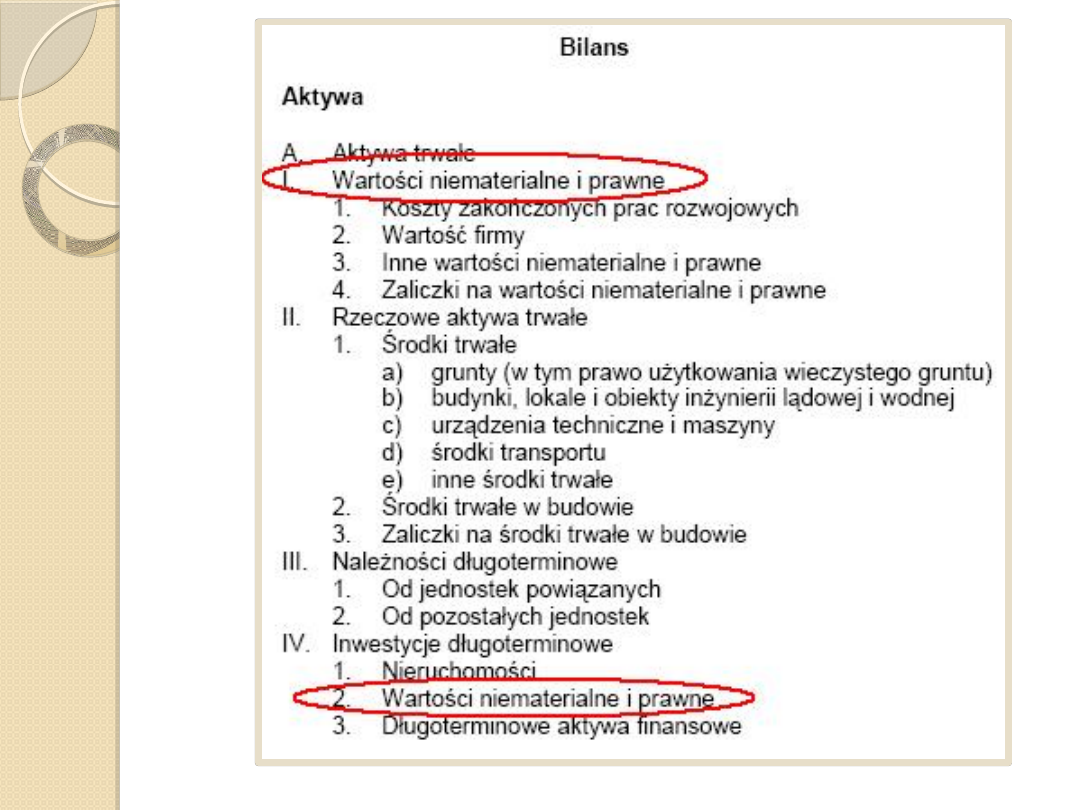

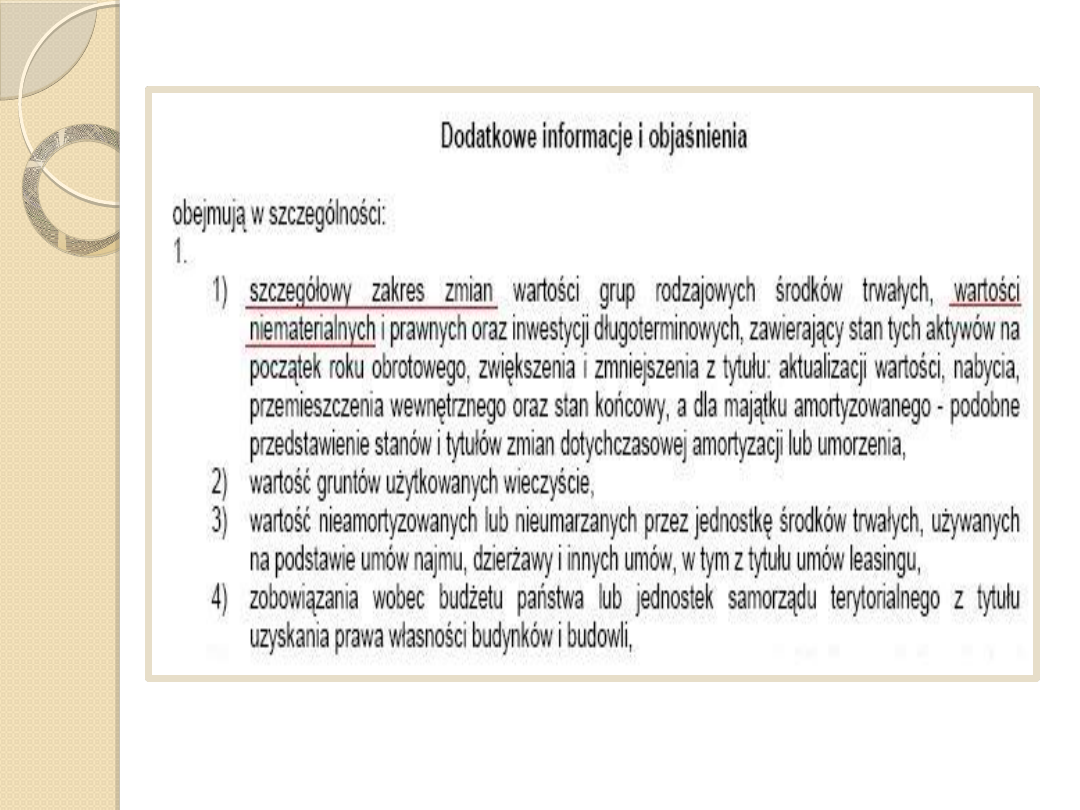

6)Prezentacja informacji w

sprawozdaniach finansowych

7) Tabele porównawcze

8)Wnioski

9)Słowniczek

CEL STANDARDU

określenie sposobu ujmowania

wartości niematerialnych,

określenie sposobu wyceny

wartości bilansowej,

wprowadzenie wymóg

dotyczących ujawnienia

informacji o wartościach

niematerialnych,

Wartości niematerialne to zasoby pozostające pod

kontrolą jednostki gospodarczej za pomocą których

jednostka osiągnie w przyszłości korzyści ekonomiczne,

które:

- nie mają one postaci fizycznej

- są możliwe do zidentyfikowania

NOWE POJĘCIA

Aktywa pieniężne

Aktywny rynek

Okres użytkowania

Prace badawcze

Prace rozwojowe

Składnik aktywów

Wartość bilansowa

Wartość charakterystyczna dla jednostki

gospodarczej

Wartość końcowa

Wartość podlegająca amortyzacji

Aktywa pieniężne - posiadane przez jednostkę środki

pieniężne bądź aktywa, które ma otrzymać w dających się

ustalić bądź ustalonych kwotach pieniężnych.

Aktywny rynek – rynek spełniający warunki:

- pozycje będące przedmiotem obrotu na rynku są

jednorodne

- w dowolnym momencie można znaleźć

zainteresowanych nabywców i sprzedawców

- ceny podawane do wiadomości publicznej

Okres użytkowania jest:

- przedziałem czasu, w którym dany

przedmiot będzie użytkowany przez

jednostkę

- liczba jednostek produkcji lub podobnych

jednostek, które wg przewidywań jednostka

osiągnie z danego składnika aktywów

Prace badawcze nowatorskie i

zaplanowane poszukiwanie rozwiązań

podjętych z zamiarem zdobycia i

przyswojenia nowej wiedzy naukowej i

technicznej

Prace rozwojowe to praktyczne

zastosowanie np. odkryć badawczych

mające miejsce przed rozpoczęciem

produkcji seryjnej lub przed zastosowaniem

Składnik aktywów jest zasobem który:

- pozostaje pod kontrolą jednostki w

wyniku zdarzeń zaistniałych w przeszłości

- z którego wg przewidywań jednostka

osiągnie w przyszłości korzyści

ekonomiczne

Składnik wartości niematerialnych

możliwy do zidentyfikowanie

niepieniężny składnik aktywów, nie

posiadający postaci fizycznej

Wartość bilansowa wartość w jakiej

dany składnik jest ujmowany w bilansie

po pomniejszeniu o odpisy

amortyzacyjne oraz aktualizacyjne z

tytułu utraty własności

Wartość końcowa składnika wartości

niematerialnych to szacunkowa kwota jaką

jednostka otrzymałaby za zbycie składnika

aktywów po odliczeniu kosztów zbycia

Wartość podlegająca amortyzacji to

cena nabycia bądź koszt wytworzenia

danego składnika aktywów pomniejszony o

wartość końcową

Początkowe ujęcie wartości

niematerialnych zależy od sposobu

pozyskania danego składnika przez

jednostkę:

1) nabycie w drodze oddzielnej

transakcji

2) w drodze dotacji lub dotacji rządowej

3) w skutek połączenia jednostek

gospodarczych

4) wymiany aktywów

5) wytworzenia wartości niematerialnych

we własnym zakresie

WYCENA

Koszt nabytych składników wartości

niematerialnych w drodze

oddzielnej transakcji obejmuje:

- cenę nabycia

- koszty bezpośrednio związane z

przystosowaniem składnika do

użytkowania

PRZYKŁAD

Spółka nabyła wcześniej zamówiony

program komputerowy - nowy proces

technologiczny, którego cena transakcji

wyniosła 20 000 zł. Ze względu na nową

produkcję musiała kupić nowy budynek

oraz przeszkolić w tym zakresie swoich

pracowników, co łącznie dało 75 000 zł.

Ponieważ była to zupełnie nowa produkcja,

spółka poniosła opłatę za wdrożenie tego

programu w wysokości 1500 zł. oraz

przeznaczyła na reklamę 800 zł.

Łączny koszt nabycia takiego programu -

nowego cyklu produkcyjnego wyniósł 21

500 zł.

Nabycie składnika w drodze dotacji i

dotacji rządowej oraz sposób ujęcia w

bilansie określa MSR 20 Dotacje rządowe i

ujawnienie informacji na temat pomocy

rządowej.

Pozyskanie składnika w ten sposób

ujmowane jest:

- w wartości godziwej

- w wartości nominalnej powiększonej o

koszty bezpośrednie zw. z

przystosowaniem składnika do

użytkowania

Nabycie w drodze połączenia

jednostek gospodarczych reguluje

MSR 3 Połączenie jednostek

gospodarczych i jest ujmowane w

bilansie w wartości godziwej.

Wymiana aktywów czyli nabycie

składnika wartości niematerialnych

przez wymianę niepieniężnego składnika

na inny niepieniężny składnik, bądź

połączenie składnika pieniężnego i

niepieniężnego. Ujmowana w bilansie wg

wartości godziwej.

Wytworzenie składnika we własnym zakresie

wiąże się z koniecznością ustalenia kosztu wytworzenia.

MSR 38 określa ten koszt jako nakłady ponoszone przez

jednostkę do dnia spełnienia przez składnik kryteriów

ujmowania.

WYCENA NA DZIEŃ BILANSOWY

Model oparty na

cenie nabycia

lub koszcie

wytworzenia

Model oparty na

wartości

przeszacowanej

Ujmowanie wartości niematerialnej

wg ceny nabycia lub koszcie

wytworzenia, z pomniejszeniem o

umorzenie i łączną kwotę odpisów

aktualizacyjnych z tytułu utraty

własności.

Model oparty na cenie

nabycia lub koszcie

wytworzenia

Wartość niematerialna wykazana w

postaci wartości godziwej

pomniejszonej o późniejsze

umorzenie i łączną kwotę

późniejszych odpisów

aktualizacyjnych z tytułu utraty

własności.

Model oparty na wartości

przeszacowanej

Ze względu na okres użytkowania

MSR38 klasyfikuje wartości

niematerialne na

1)Wartości niematerialne o określonym

okresie użytkowania

2)Wartości niematerialne o

nieokreślonym okresie

użytkowania

AMORTYZACJA

Wartości niematerialne o określonym

okresie użytkowania

- zazwyczaj okres użytkowania nie

przekracza 20 lat

- podlegają amortyzacji gdzie podstawą

amortyzacji należy pomniejszyć o ich wartość

końcową

- możliwe metody amortyzacji:

~ liniowa (najbardziej właściwa)

~ degresywna

~ oparta na jednostkach

produkcji

Wartości niematerialne o

nieokreślonym okresie użytkowania

- nie podlegają amortyzacji

- poddawane są testom na utratę

wartości oraz

- weryfikacji okresu ich użytkowania

Ujawnienia

UoR

MSR

GAAP

Definicja

wartości

niematerialnyc

h

uwzględnia wartość

firmy

wartość firmy nie

jest zaliczana do

składników wartości

niematerialnych

uwzględnia wartość

firmy

Wycena

wg cen nabycia lub

kosztów wytworzenia,

lub wartości

przeszacowanej,

pomniejszonych o

odpisy amortyzacyjne

lub umorzeniowe, o

odpisy z tytułu trwałej

utraty wartości

model oparty na

cenie nabycia lub

koszcie

wytworzenia,

model oparty na

wartości

przeszacowanej

model oparty na

cenie nabycia lub

koszcie

wytworzenia,

model oparty na

wartości

przeszacowanej

Ujmowanie w

wartości

bilansowej

takim momentem wg

ustawy jest dzień

oddania składnika do

użytkowania,

zaprzestaje się w

momencie gdy staje

się on zdatny do

użytkowania w opinii

kierownika,

zaprzestaje się w

momencie gdy

staje się on zdatny

do użytkowania w

opinii kierownika,

Prace

badawcze i

rozwojowe

zalicza jedynie koszty

prac rozwojowych

zakończonych

zalicza koszty prac

rozwojowych nie

tylko zakończonych

– mogą one być w

toku,

zalicza koszty prac

rozwojowych nie

tylko zakończonych

– mogą one być w

toku,

Amortyzacja

amortyzację

rozpoczyna się nie

wcześniej niż w

momencie przyjęcia

składnika do

używania,

amortyzację

rozpoczyna, gdy

składnik majątkowy

jest gotowy do

użycia -w myśl opinii

kierownictwa

amortyzację

rozpoczyna, gdy

składnik majątkowy

jest gotowy do

użycia -w myśl

opinii kierownictwa

Wnioski :

W konkluzji można stwierdzić, że

omawiane zagadnienie identyfikacji i

wyceny wartości niematerialnych zostało

uregulowane podobnie w UoR i MSR.

Nadal istnieją jednak istotne różnice w

podejściu do wartości niematerialnych.

Document Outline

- MIĘDZYNARODOWE STANDARDY RACHUNKOWOŚCI

- Slide 2

- Slide 3

- CEL STANDARDU

- Slide 5

- NOWE POJĘCIA

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- WYCENA NA DZIEŃ BILANSOWY

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Ujawnienia

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

MSR 38 KOREFERAT

MSR 17 REFERAT LEASING

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 33 REFERAR Zysk przypadający na jedną akcje

MSR 36 REFERAT UTRATA WARTOŚCI AKTYWÓW

Aktywa niematerialne dla studentów XI 2012 NST, Aktywa niematerialne (MSR 38)

MSR MSR 38 Wartosci niematerial Nieznany

MSR 38 uor do uzupelnienia

MSR 38 KOREFERAT

MSR 17 REFERAT LEASING

MSR 40 REFERAT NIERUCHOMOSCI INWEST

MSR 20 REFERAT DOTACJE

MSR 26 REFERAT RACH I SPRAW PROG ŚWIAD EMERYT

MSR 34 REFERAT ŚRÓDROCZNA SPRAW FINAN

MSR 39 REFERAT INSTRUMENTY FINANSOWE

MSR 8 REFERAT ZASADY POL RACH

MSR 40 KOREFERAT NIERUCHOMOSCI INWEST

Referat Inżynieria Produkcji Rolniczej

więcej podobnych podstron