PRZEDSIĘBIORC

A

I

JEGO FIRMA

przedsiębiorca

przedsiębiorca wg

prawa

Ustawa z dnia 2 lipca 2004r.(Dz.U.Nr

173,poz.1807) mówi, iż przedsiębiorcą w

rozumieniu ustawy jest osoba fizyczna,

osoba prawna i jednostka organizacyjna

nie będąca osobą prawną, której odrębna

ustawa przyznaje zdolność prawna,

wykonującą we własnym imieniu

działalność gospodarczą.

przedsiębiorcy działają w

następujących formach

prawnych:

• Forma osoby fizycznej prowadzącej

działalność gospodarczą

• Spółka cywilna

• Spółka jawna

• Spółka partnerska

• Spółka komandytowa

• Spółka komandytowo-akcyjna

• Spółka z ograniczoną odpowiedzialnością

(spółka z.o.o.)

• Spółka akcyjna(SA)

prawa przedsiębiorców:

• Prawo do dokonywania wszelkich

czynności nie zabronionych przez prawo

• Prawo do zatrudniania pracowników

• Prawo do zrzeszania się w organizacje

przedsiębiorców

• Prawo do zaopatrzenia w środki produkcji

i korzystanie z kredytów bankowych

• Prawo do osiągania zysków i

wydatkowania własnych środków

finansowych bez ograniczeń

obowiązki przedsiębiorcy:

• Obowiązek posiadania rachunku bankowego

• Zgłaszania działalności gospodarczej oraz oznaczenia

swojej siedziby i miejsca wykonywania działalności

• Zgłaszania zmian do prowadzonej działalności

gospodarczej

• Zawiadomienia urzędu skarbowego o rozpoczęciu

działalności i niektórych zmian

• Zawiadomienia banków nawzajem o otwieranych

rachunkach bankowych

• Zgłoszenia się do ubezpieczenia społecznego i

opłacania składki ZUS

• Prowadzenia niezbędnych urządzeń księgowych, czyli

podatków

• Zgłoszenia firmy do Państwowego Inspektoratu Pracy,

nawet jeśli zamierzamy zatrudnić jednego pracownika

• Obowiązek posiadania odbiorców sanitarnych i

technicznych tylko dla określonych rodzajów

działalności np. dla działalności gastronomicznej-

zgłoszenia do Sanepidu

działalność gospodarcza

Działalnością gospodarczą jest działalność

zarobkowa wykonywana w sposób ciągły i

zorganizowany, prowadzona przez

podmiot(osoba fizyczna, spółka osobowa z

Kodeksu spółek handlowych, osoba prawna)

we własnym imieniu i na własny rachunek.

Obejmuje działalność wytwórczą, budowlaną,

handlową, usługową i eksploatacji zasobów

naturalnych.

Na wykonywanie działalności gospodarczej

wymagana jest koncesja w zakresie:

• Poszukiwania lub rozpoznawania złóż kopalin,

wydobywania kopalin ze złóż,

bezzbiornikowego magazynowania substancji

oraz składowania odpadów w górotworze, w

tym w podziemnych wyrobiskach górniczych

• Wytwarzania i obrotu materiałami

wybuchowymi, bronią i amunicją oraz

wyrobami i technologią o przeznaczeniu

wojskowym lub policyjnym

• Wytwarzania, przetwarzania, magazynowania,

przesyłania dystrybucji i obrotu paliwami i

energią

• Ochrony osób i mienia

• Rozpowszechniania programów radiowych

telewizyjnych

• Przewozów lotniczych

ryzyko

zysk

strata

ryzyko

Termin ryzyko (risk) wywodzi

się z języka włoskiego, w

którym oznacza przede

wszystkim przedsięwzięcie,

którego wynik jest nieznany

albo niepewny, lub możliwość,

że coś się uda albo nie uda, czy

też inaczej jako stan, w którym

rezultat osiągnięty w

przyszłości jest nieznany, ale

można zidentyfikować jego

przyszłe alternatywy, przy

założeniu, że szanse

wystąpienia możliwych

alternatyw są znane

ryzyko można

sklasyfikować według

różnych kryteriów

Biorąc za kryterium efekt wyróżnia się:

• ryzyko rynkowe,

• ryzyko specyficzne.

Ze względu na alternatywy wyróżnia się:

• ryzyko czyste,

• ryzyko spekulacyjne.

Kryterium horyzontu czasu dzieli ryzyko na:

• ryzyko operacyjne,

• ryzyko strategiczne.

Ze względu na zmieniające się otoczenie i postęp

technologiczny wyróżniamy:

• ryzyko statyczne,

• ryzyko dynamiczne.

Biorąc pod uwagę mierzalność skutków ryzyka

dzielimy na:

• ryzyko finansowe,

• ryzyko pozafinansowe.

Wyróżnia się trzy ryzyka, w kontekście

instrumentów pochodnych:

• ryzyko w inwestycjach,

• ryzyko przedsiębiorstwa,

• ryzyko bankowe.

zysk

Zysk to dodatni wynik finansowy

przedsiębiorstwa, oznacza, że ma

ono wyższe przychody niż koszty ich

uzyskania. Inaczej, jest to

"nadwyżka wartości sprzedaży nad

ogólnymi wydatkami;

wynagrodzenie dla firm za

angażowanie jej zasobów w

warunkach ryzyka w celu

zaspokojenia potrzeb odbiorców.

Zysk jest podstawą do inwestowania

i rozwoju firmy." (A.

Wiśniewski 1995, s. 255)

rodzaje zysku:

zysk brutto

zysk netto

zysk kapitałowy

księgowy zysk

przedsiębiorstwa

ekonomiczny zysk

normalny zysk

przedsiębiorstwa

zysk nadzwyczajny

zysk operacyjny

strat

a

Strata to w rachunkowości ujemny wynik

finansowy przedsiębiorstwa lub określonej

inwestycji albo pożyczki. Jego

przeciwieństwem jest zysk.

Strata przedsiębiorstwa może być pokryta z:

• uszczuplenia środków obrotowych

• sprzedaży aktywów

• napływu kapitału lub środków obrotowych

z zewnątrz, np. w postaci dotacji, kredytu

lub inwestycji

definicja firmy

jest to nazwa podmiotu gospodarczego

ujętego w Kodeksie cywilnym

Natomiast w języku potocznym i ekonomii

określenie "firma" jest synonimem

przedsiębiorstwa.

co zrobić aby stworzyć

dobrą nazwę dla firmy

1. zbadać rynek

2. określić grupę

docelową

3. wyróżnić się

4. mieć wyczucie

5. być na bieżąco

proces

produkcji

rozpoznanie rynku

zrób to

sam

Mała firma może przeprowadzić wstępne

rozpoznanie rynku:

1. Przeprowadzanie rozmów z klientami.

2. Dołączenie do produktu prostej ankiety do

wypełnienia z kilkoma pytaniami.

3. W przypadku firmy, która sprzedaje

produkty poprzez przedstawicieli

handlowych, może ich zobowiązać do

przeprowadzenia wywiadu z odbiorcą na

temat produktu.

4. Mała firma może też przeprowadzić własne

rozeznanie rynku.

kapitał

definicja

Kapitał, to pojęcie z dziedziny ekonomii i

finansów, oznaczające dobra (bogactwa,

środki, aktywa) finansowe, szczególnie, gdy

służą one rozpoczęciu lub kontynuacji

działalności gospodarczej. Jest jednym ze

środków wytwórczych, obok: pracy,

przedsiębiorczości i ziemi, które są

potrzebne do rozpoczęcia produkcji.

Kapitał może występować w trzech formach:

finansowej, technologicznej (materialnej:

maszyny, urządzenia; niematerialnej:

projekty rozwiązań technologicznych,

programy komputerowe, patenty, prawa

autorskie), towarowej.

C

zy

n

n

ik

i p

ro

d

u

k

c

ji

ogólne informacje

Czynniki produkcji (zwane również

nakładami) to wszelkiego rodzaju dobra

lub usługi wykorzystywane w procesie

produkcji.

Czynnikiem produkcji może być zarówno

praca wykonywana przez pracownika

(robocizna), plac wynajęty pod parking,

płaca dla menadżera czy też energia

elektryczna lub Internet.

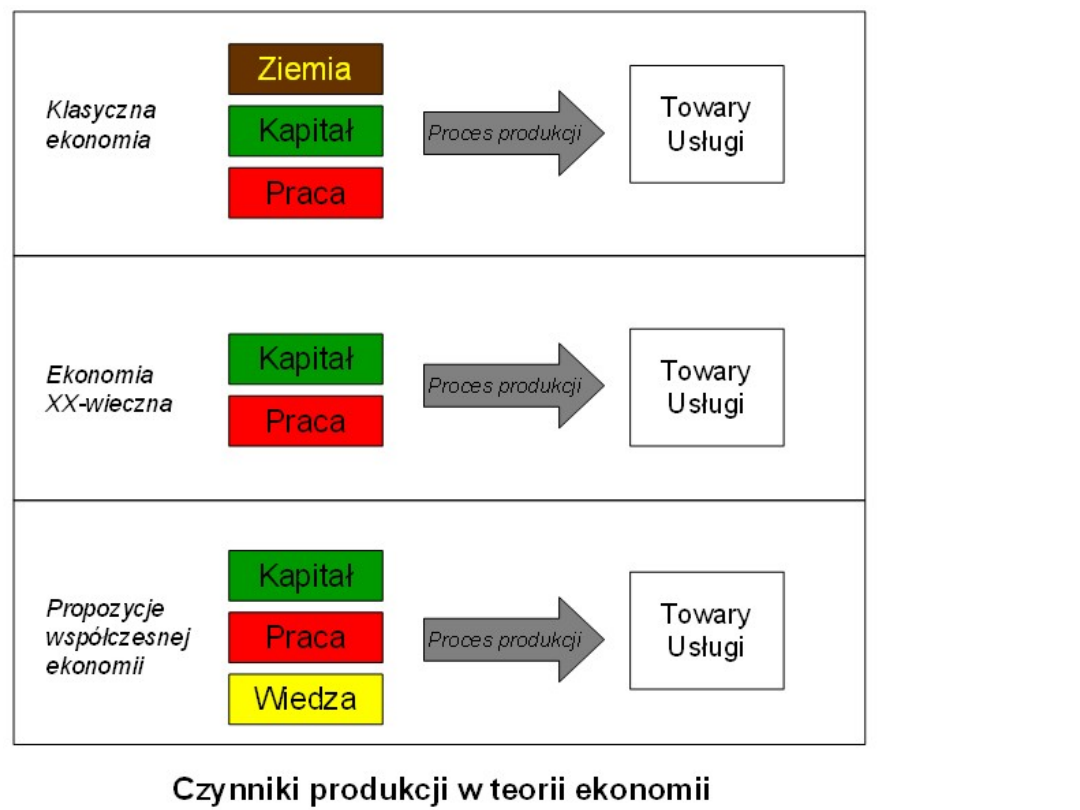

klasyfikacja

W klasycznym podejściu ekonomicznym

możemy wyróżnić podstawowe czynniki

produkcji, jakimi są:

Praca

Kapitał

Ziemia

koszty produkcji

Koszty produkcji są elementem

podejmowania decyzji racjonalnych

decyzji przez producenta. Na ustalone w

wyniku dokonanego wyboru

ekonomicznego efekty, musi on ponieść

określone nakłady, gdyż koszty produkcji

obejmują zużycie posiadanych zasobów

(praca, materiały, maszyny i urządzenia).

Zaznaczyć należy, że nie każdy wydatek

jest kosztem oraz nie każdy koszt jest

wydatkiem. Każdy koszt pociąga jednak za

sobą wydatek dokonany w przeszłości,

aktualnym czasie lub w przyszłości.

klasyfikacja kosztów

Koszty zmienne

Koszty stałe

-płace

pracowników

produkcyjnych

-

koszty

surowców,

materiałów, półproduktów

- koszty energii, wody

-

płace

pracowników

administracji i obsługi

- amortyzacja

- koszty użytkowania ziemi,

wynajmu lokali

- koszty obsługi pożyczonego

kapitału

-

kary

z

tytułu

przeterminowanych

zobowiązań

przychody

Przychody to otrzymane bądź należne kwoty

z tytułu sprzedaży produktów, materiałów,

towarów, usług, składników aktywów trwałych

a także papierów wartościowych. Powstają w

momencie przekazania kontrahentowi

produktów, towarów, innych składników lub w

momencie wykonania świadczenia, a nie w

momencie przyjęcia zapłaty.

klasyfikacja

P rzy c h o d y ze sp rze d a ży p ro d u k tó w

P rzy c h o d y ze sp rze d a ży to w a ró w i m a te ria łó w

P rzy c h o d y ze sp rze d a ży

P o zo sta łe p rzy c h o d y o p e ra c y jn e

P rzy c h o d y o p e ra c y jn e

P rzy c h o d y fi n a n so w e

P rzy c h o d y

organizacja pracy

• Sukces organizacji pracy w małej firmie

zależy od wielu rzeczy

• Co należy jednak zrobić, aby ta

organizacja była sprawna i dobra?

• Należy:

• sformułować w formie pisemnej i

przedstawić wszystkim jasno określone

cele,

• na czele działów postawić ekspertów,

• wyeliminować faworyzowanie i

zatrudnianie niekompetentnych członków

rodziny,

• przekazać decyzje na najniższy szczebel,

• zapewnić jedność zarządzania,

• określić dokładnie, kto jest

odpowiedzialny za wykonanie każdego

zadania,

• unikać zbytniego rozproszenia

zarządzania, utrzymać rozpiętość

struktury w rozsądnych granicach,

• unikać podwójnego zwierzchnictwa,

• scentralizować kontrolę w przypadku

zdecentralizowanego podejmowania

decyzji,

• przygotować charakterystyki stanowisk

podkreślające oczekiwane rezultaty,

• wyraźnie ustalić zasady funkcjonowania

firmy i regularnie je aktualizować,

• stworzyć możliwości rozwijania się

nieformalnej struktury organizacyjnej i jej

poznania,

• dokonać integracji celów osobistych

przedsiębiorcy i pracowników z celami

organizacji,

• wyznaczyć następcę.

akumulacja

W ekonomii

akumulacja to

przeznaczenie części

dochodu

narodowego na

inwestycje oraz na

zwiększenie zasobów

środków obrotowych

i rezerw

Akumulacja netto stanowi różnicę pomiędzy

utargiem a kosztami odnoszącymi się do

tego utargu ( nadwyżka utargu nad

kosztami) jest to tzw. akumulacja ze

sprzedaży. Akumulacja ta skorygowana o

saldo zysków i strat nadzwyczajnych

stanowi akumulację z całokształtu

działalności.

Akumulacja pieniężna jest zjawiskiem

finansowym tzn. musi występować zawsze

jako konkretna suma pieniędzy.

Akumulacja pieniężna zwana inaczej

akumulacją finansową może składać się z:

• VAT-u

• akcyzy,

• zysku brutto

inwestycje i innowacje

Inwestycja to wydatki przedsiębiorstw na

dobra, które mogą być użyte do produkcji

innych dóbr i usług. Jest to tzw. "efekt

korzyści odroczonych w czasie".

Przez znanych naukowców używana jest

często definicja, która upraszczając mówi,

iż innowacja jest procesem polegającym

na przekształceniu istniejących

możliwości w nowe idee i wprowadzenie

ich do praktycznego zastosowania.

Do grupy inwestycji długoterminowych

należą:

• nieruchomości

• wartości niematerialne i prawne

• długoterminowe aktywa finansowe

Przedsiębiorstwa podejmują decyzje

inwestycyjne w oparciu o trzy czynniki:

• przychody, których wielkość zależy

bezpośrednio od popytu na określony

produkt.

• koszty, których wyznacznikiem jest poziom

stóp procentowych. Wyższa stopa

procentowa oznacza wyższy koszt inwestycji

przy finansowaniu zewnętrznym oraz wyższy

koszt alternatywny (np. korzystne lokaty) w

przypadku finansowania wewnętrznego.

• oczekiwania, czyli "stan zaufania"

przedsiębiorcy do gospodarki. Przewidywana

recesja zniechęca przedsiębiorców do

inwestowania, przeciwnie oddziałuje

ekspansja gospodarcza.

proces innowacji

Cały proces innowacji składa się z

następujących części :

• Wynalazek – nowe rozwiązanie techniczne,

dotychczas nie opatentowane. Zazwyczaj

wynalazek jest wynikiem pomysłu.

• Innowacja – wprowadzenie wynalazku do

procesu produkcji.

• Projekt – tworzenie wzoru nowego

produktu, który jest wynikiem innowacji.

• Dyfuzja – promocja i sprzedaż produktu

(wycena, reklama, testowanie, publikacje

itd.).

dziękujemy

Document Outline

- Slide 1

- przedsiębiorca

- przedsiębiorca wg prawa

- przedsiębiorcy działają w następujących formach prawnych:

- prawa przedsiębiorców:

- obowiązki przedsiębiorcy:

- działalność gospodarcza

- Slide 8

- Slide 9

- Slide 10

- ryzyko

- ryzyko można sklasyfikować według różnych kryteriów

- Slide 13

- zysk

- rodzaje zysku:

- strata

- Slide 17

- Slide 18

- definicja firmy

- co zrobić aby stworzyć dobrą nazwę dla firmy

- Slide 21

- proces produkcji

- Slide 23

- Slide 24

- rozpoznanie rynku

- zrób to sam

- kapitał

- definicja

- Slide 29

- ogólne informacje

- klasyfikacja

- koszty produkcji

- Slide 33

- klasyfikacja kosztów

- przychody

- Slide 36

- klasyfikacja

- organizacja pracy

- Slide 39

- Slide 40

- akumulacja

- Slide 42

- inwestycje i innowacje

- Slide 44

- Slide 45

- proces innowacji

- dziękujemy

Wyszukiwarka

Podobne podstrony:

Przedsiębiorca i jego rola w życiu społeczno gospodarczym

Demokracja przedstawicielska w jst- konspekt prezentacji, administracja, samorząd terytorialny, prez

przedsiebiorstwo i jego?le

MIGOTANIE PRZEDSIONKÓW, Zabiegi medyczne - prezentacje i algorytmy

Przedsiębiorca i jego rola w życiu społeczno gospodarczym

Firma prezentacja

Promowanie przedsiębiorstwa i jego produktów

Przedsiębiorstwo i jego?le (2)

podstawy logistyki, Logistyka - Ćwiczenie na zaj. - Przedsiębiorstwo i jego kanał dystrybucji, Dystr

zarządzanie przedsiębiorstwem, jego funkcje

Przedstawicielstwo i jego rodzaje, Ekonomia UWM

20 Wyjaśnij pojęcie produktu i przedstaw jego klasyfikacje

EKOSYSTEM I JEGO STRUKTURA, Prezentacje Biologiczne PPT, Ekologia

konflikt społeczny w przedsiębiorstwie jego skutki i wybrane(1), dla Janusza

PRZEDSIĘBIORSTWO I JEGO ROLA W GOSPODARCE

Przedsiębiorstwo i jego cele

więcej podobnych podstron