PRZYCHODY, KOSZTY I DOCHODY W

DZIAŁALNOŚCI BANKU

Bank komercyjny

PRZYCHODY W DZIAŁALNOŚCI

BANKU

Przychód, utarg to ogół pieniędzy

uzyskanych ze sprzedaży dóbr i usług w

danym okresie czasu (na ogół w ciągu 1

roku). W przeciwieństwie do zysku

(dochodu) przychód nie jest

pomniejszony o koszty wytworzenia

tych dóbr i usług. W skład przychodu

nie wchodzą kredyty, wkłady własne

akcjonariuszy itp.

Na czym zarabiają banki? Nieco żartobliwie

można odpowiedzieć, że banki zarabiają na tym,

za co płacą ich klienci - firmy, instytucje i klienci

indywidualni.

To, co jest głównym źródłem przychodów

danego banku komercyjnego zależy od jego

charakteru i prowadzonej polityki. Poza bankami

które zarabiają zarówno na obsłudze klientów

indywidualnych, jak i firm, są bowiem takie,

które specjalizują się w wybranych przez siebie

obszarach - np. w obsłudze przedsiębiorstw,

finansowaniu rynku nieruchomości (hipoteczne)

czy też w operacjach inwestycyjnych i na rynku

kapitałowym (inwestycyjne).

Mówiąc bardzo ogólnie - banki zarabiają na

operowaniu pieniądzem - pożyczają, lokują,

inwestują i zapewniają przepływ pieniędzy

(płatności). Za swoje usługi pobierają

prowizje i opłaty. Statystyki pokazują, że

głównym źródłem przychodów banków są

odsetki i prowizje - razem te dwie pozycje (z

różnych kategorii - odsetkowej i

pozaodsetkowej) stanowią ponad trzy -

czwarte całości przychodów z działalności

bankowej. Źródłem przychodów banków są

także np. akcje i udziały czy operacje na

rynku finansowym, w tym na rynku

instrumentów pochodnych.

Podstawowe przychody banku to:

Przychody z tytułu odsetek

Przychody z tytułu prowizji

Przychody z udziałów i akcji oraz innych

papierów wartościowych i instrumentów

finansowych

Dodatni wynik z pozycji wymiany

Pozostałe przychody operacyjne

Zyski nadzwyczajne

Przychody odsetkowe stanowią zazwyczaj

najważniejszą część łącznych przychodów

banku. Powstają one w związku z operacjami:

Udzielania kredytów i pożyczek oraz dokonywania

lokat na rzecz podmiotów sektora finansowego,

niefinansowego i budżetowego.

Dokonywania lokat w dłużnych papierach

wartościowych o stałej kwocie dochodu emitowanych

przez Skarb Państwa, NBP, organy samorządowe,

przedsiębiorstwa i inne banki itp.

(bony skarbowe,

obligacje, losy loteryjne, polisy ubezpieczeniowe i inne)

Przychody z tytułu pobierania przez bank

prowizji - opłaty przy udzielaniu kredytów jak i

przy wykonywaniu przez bank innych usług na

rzecz podmiotów (udzielanie gwarancji).

Przychody z udziałów i akcji oraz innych

papierów wartościowych i instrumentów

finansowych - do takich przychodów zalicza się

w szczególności otrzymane dywidendy z tytułu

posiadanych akcji, udziałów w jednostkach

zależnych, współzależnych, stowarzyszonych i

innych.

Dodatni wynik operacji finansowych - relacji

między ceną sprzedaży a wartością tych

walorów z ksiąg, a także wzrost wartości

papierów wartościowych i innych instrumentów

finansowych.

Dodatni wynik z pozycji wymiany uzyskany na

transakcjach walutowych (kupna/sprzedaży).

Pozostałe przychody operacyjne są

niezwiązane bezpośrednio ze zwykłą

działalnością banku obejmują zysk ze

zbycia niefinansowych aktywów

trwałych, otrzymane darowizny,

odszkodowania, odzyskane

należności nieściągalne.

Zyski nadzwyczajne mogą to być np.

otrzymane odszkodowania od

instytucji ubezpieczeniowych na

wyrównanie strat.

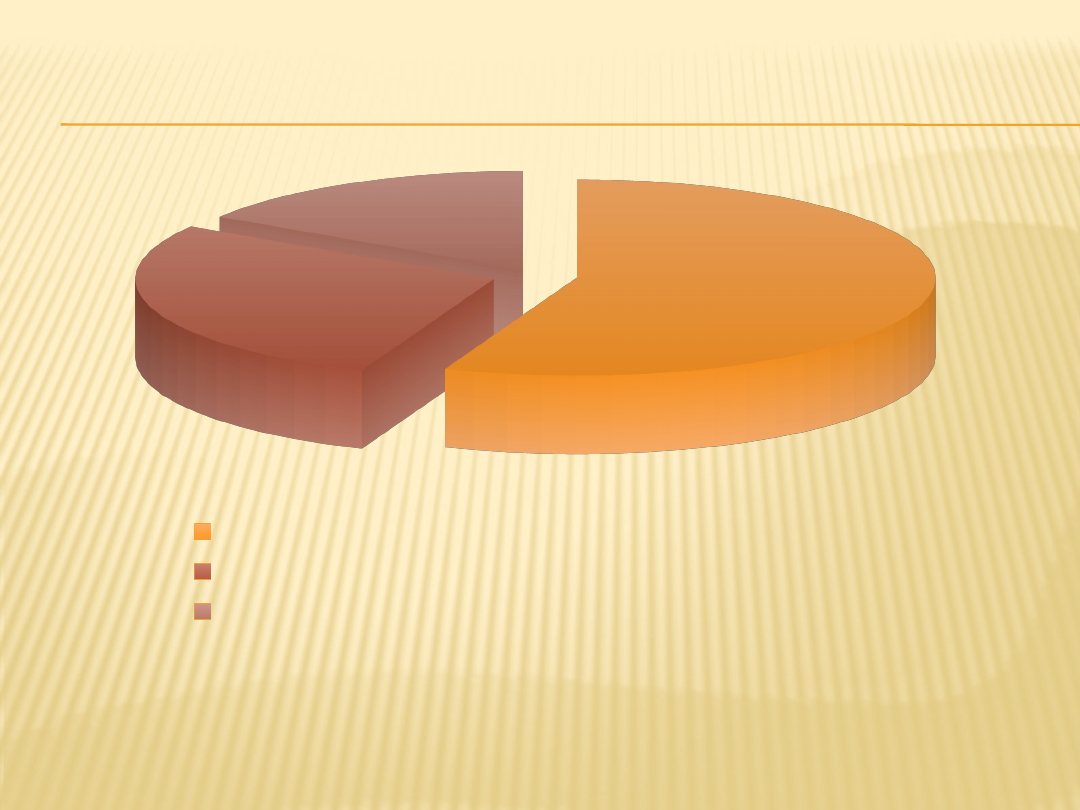

56,00%

28,00%

16,00%

Chart Title

Odsetki

Prowizje

Operacje na rynku kapitałowym, pieniężnym i

walutowym

Oczywiście, by zarabianie na obrocie

pieniądzem było możliwe, konieczne jest

zainwestowanie w sprzęt, placówki, ludzi,

zabezpieczenia, itd.

Banki by zarabiać na pożyczaniu pieniędzy,

muszą najpierw pieniądze te pozyskać - czy to w

formie depozytów powierzanych im przez

klientów, czy w formie emisji akcji (lub obligacji)

czy też na rynku międzybankowym. Ceną tego

pieniądza są odsetki płacone klientom

indywidualnym, firmom czy innym bankom.

Poza tym, warto pamiętać, iż banki - tak jak inne

przedsiębiorstwa - płacą podatki, które zasilają

budżet państwa.

KOSZTY W DZIAŁALNOŚCI BANKU

Koszty w działalności banku komercyjnego są jednym z

podstawowych czynników decydujących o poziomie efektywności

gospodarowania.

Obniżenie kosztów działania banku to jeden z głównych celów

strategicznych, którego realizacja ma zapewnić istnienie i rozwój

banku. Dla zarządu banku informacje dotyczące poziomu

efektywności wykorzystania zasobów banku w porównaniu z

konkurencją są istotne w procesie zarządzania strategicznego. Dają

jednocześnie możliwość dokonania oceny podjętych decyzji i ich

skutków w zakresie efektywnego sposobu wykorzystania zasobów

osobowych i rzeczowych.

Zagadnienie to jest szczególnie ważne obecnie w Polsce. Tempo

wzrostu aktywów banków jest bardzo duże, a jednocześnie kraj jest

członkiem Unii Europejskiej, gdzie dokonują się fuzje grup bankowych,

przekładające się na sytuacje sektora bankowego w Polsce.

Koszty związane z funkcjonowaniem

banku to koszty działania oraz

amortyzacja. Koszty działania

obejmują grupy wyodrębnione w

rachunku zysków i strat, tj. koszty

osobowe wraz z pochodnymi i

ubezpieczenia oraz koszty rzeczowe

(eksploatacyjne). Największą pozycją

tych kosztów są z reguły koszty

wynagrodzeń z pochodnymi i na ogół

wynoszą ponad połowę kosztów

działania.

Podstawowe koszty banków to:

Koszty odsetek

Koszty prowizji

Pozostałe koszty operacyjne

Koszty działania banku

Amortyzacja środków trwałych oraz

wartości niematerialnych i prawnych

Odpisy na rezerwy i aktualizacja

wartości

Straty nadzwyczajne

Koszty odsetek – ponoszone przez bank na rzecz

instytucji finansowych, podmiotów sektora

niefinansowego i budżetowego, które powierzyły

bankowi swoje środki pieniężne w formie m.in.

udzielonych kredytów i pożyczek, środków na

rachunkach bieżących oraz depozytów

terminowych, a także prze nabycie

oprocentowanych instrumentów finansowych

emitowanych przez bank.

Koszty prowizji – ponoszone przez bank na rzecz

innych podmiotów.

Pozostałe koszty operacyjne – są to pozycje

niezwiązane bezpośrednio ze zwykłą

działalnością banku, mogą to być zapłacone

odszkodowania, kary i grzywny lub

nieplanowane odpisy amortyzacyjne.

Koszty działania banku – to wynagrodzenia

pracowników oraz innych osób (np. członków rad

nadzorczych, z tytułu umów zleceń lub o dzieło),

składki na ubezpieczenia emerytalne, rentowe,

wypadkowe, na Fundusz Pracy, a także pozostałe

świadczenia na rzecz pracowników, koszty utrzymania

budynków, koszty remontów, zużycie materiałów i

energii, usługi obce, podatki, opłaty, ubezpieczenia.

Koszty amortyzacji rzeczowych składników majątku

trwałego oraz wartości niematerialnych i prawnych – to

równowartość zużycia. Udział tej grupy kosztów

powinien wzrastać wraz z poprawą „usprzętowienia”

działalności banku.

Odpisy na rezerwy tworzone na rezerwy celowe i na

ogólne ryzyko bankowe.

Straty nadzwyczajne – np. z tytułu kradzieży,

wypadków.

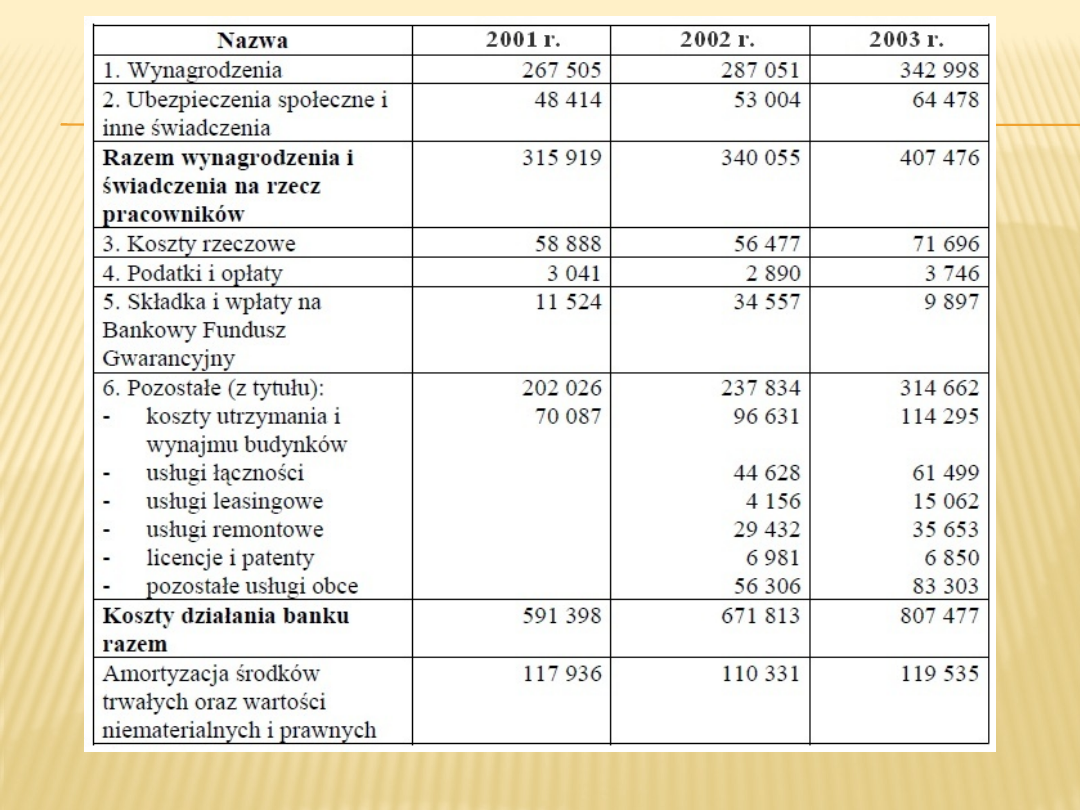

Źródło: Sprawozdania roczne ING Bank Śląski

S.A.

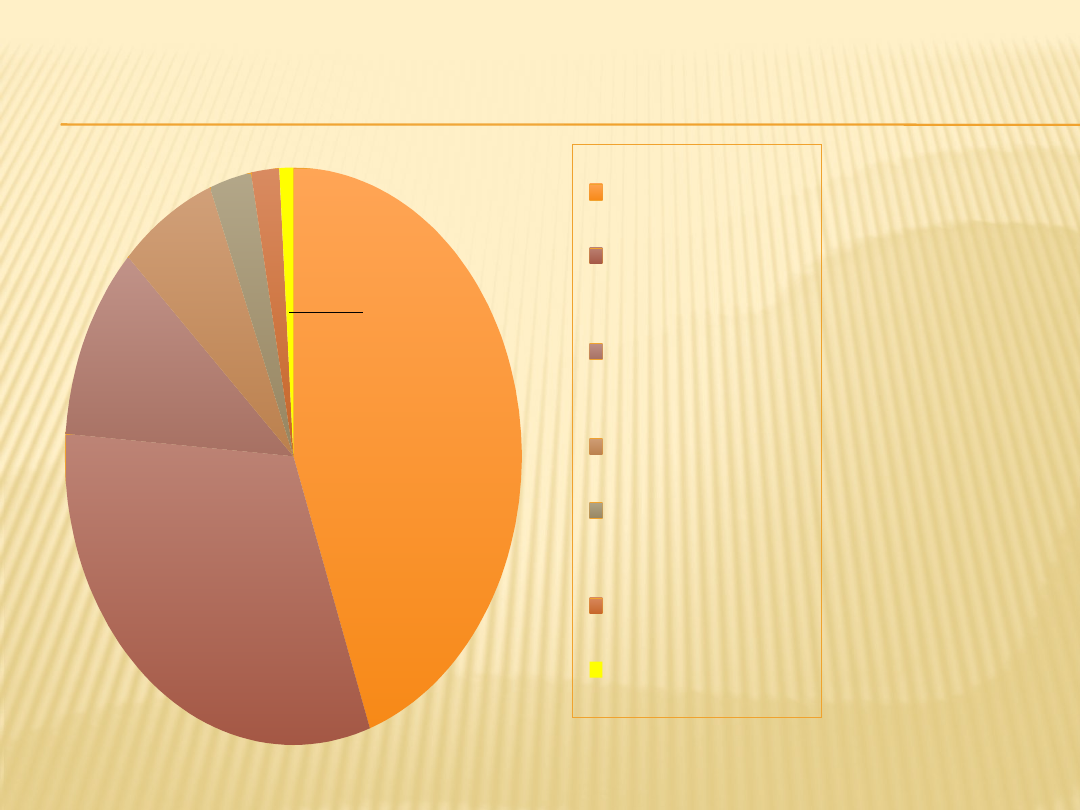

44,55%

31,68%

10,89% 6,93%

2,97% 1,98% 0,99%

Struktura kosztów działalności banków komercyjnych w Polsce

Wynagrodzenie

Pozostałe koszty

rzeczowe

Koszty utrzymania

budynków

Ubezpieczenia

Inne świadczenia

pracownicze

Podatki i opłaty

Składka na BFG

DOCHODY W DZIAŁALNOŚCI BANKU

Dochód, różnica między przychodami

osiąganymi w określonym czasie przez

podmiot gospodarczy a kosztami ich

uzyskania.

Główne źródła dochodów banku to:

odsetki od kredytów;

prowizje i opłaty od prowizji bankowych;

dochody z obrotów papierami

wartościowymi;

dochody od lokat złożonych w innych

bankach;

dochody z innych świadczących usług

np. ubezpieczenia.

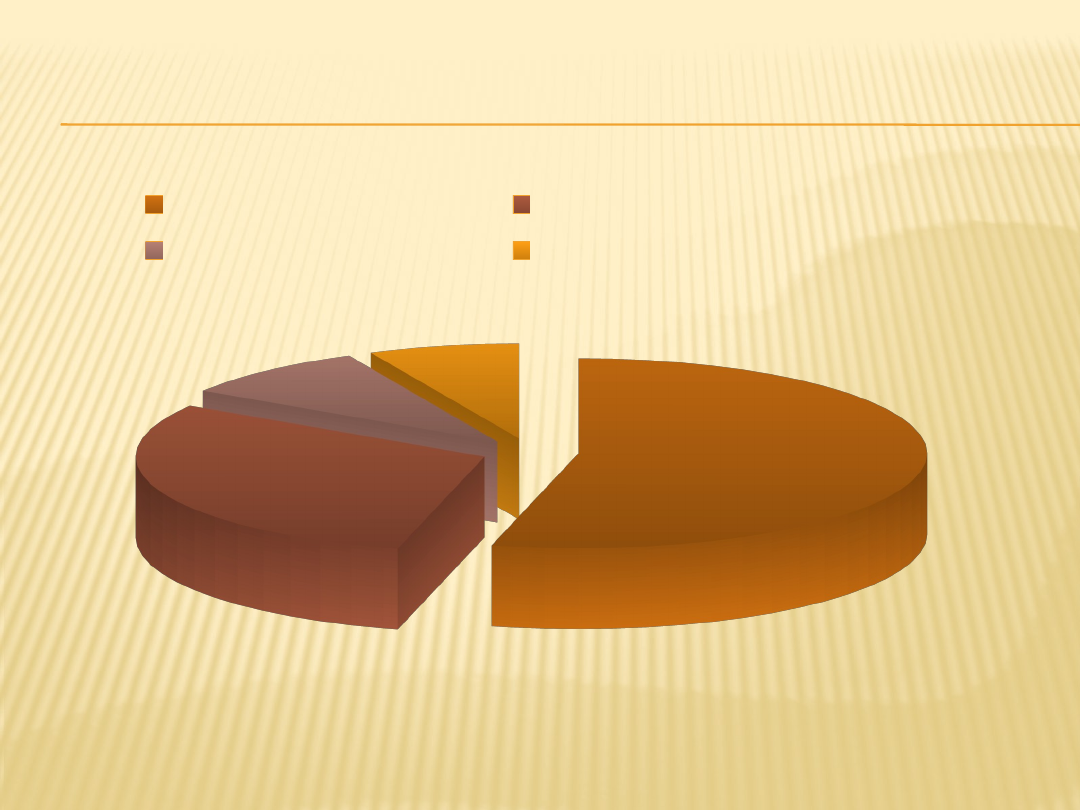

54,00%

30,00%

9,00%

7,00%

Dysponowanie przychodami – dochód banku

koszty działania banku wynik finansowy brutto

amortyzacja

saldo rezerw i aktualizacji

Document Outline

- Slide 1

- Przychody w działalności banku

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Koszty w działalności banku

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Dochody w działalności banku

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

operacyjna działalność banku komercyjnego, Pomoce naukowe, studia, bankowosc

Elementy prawa cywilnego, Koszty uzyskania przychodow w podatku dochodowym od osob fizycznych

05 Przychody i koszty dzialalnosci przedsiebiorstwa wyklad(1)

Przychody i koszty w podatku dochodowym od osób prawnych tekst

Kredyty w banku komercyjnym

2 Przychody i koszty przedsiebiorstwaid 20694 ppt

14 Przychody i koszty ich osiągnięcia

działanie banku (17 str), Finanse

przychody koszty

Cele i organizacja działalności Banku Światowego, Cele i organizacja działalności Banku Światowego

Przychody i koszty finansowe, Rozliczenie wyniku finansowego za 2009 r

Cele i organizacja działalności Banku Światowego, SGH, OM

Przychody i koszty- def, RACHUNKOWOŚĆ

segmentacja klientów banku komercyjnego(1), Bankowość i Finanse

więcej podobnych podstron