Kreacja pieniądza

przez banki

komercyjne

Jest to proces polegający na wprowadzanie do

obiegu przez banki komercyjne dodatkowych

ilości pieniądza. Kreacja pieniądza ma charakter

bezgotówkowy a dokonywana jest na drodze

operacji kredytowych. W celu zapewnienia

bezpieczeństwa depozytariuszy i niedopuszczenia

do inflacji bank centralny reguluje rozmiary

kreacji pieniądza kredytowego poprzez ustalanie

stopy rezerw obowiązkowych i stóp

oprocentowania kredytów udzielanych bankom

komercyjnym.

Pojęcie kreacji pieniądza

Nałożenie obowiązku utrzymywania rezerwy

obowiązkowej na banki komercyjne ma co najmniej dwie

przyczyny:

Po pierwsze narzędzie BANKU CENTRALNEGO,

które umożliwia kontrolę podaży pieniądza i wpływ na

mnożnik kreacji pieniądza

Po drugie metoda kontroli nadpłynności w

sektorze bankowym.

Przyczyny utrzymywania

rezerwy obowiązkowej

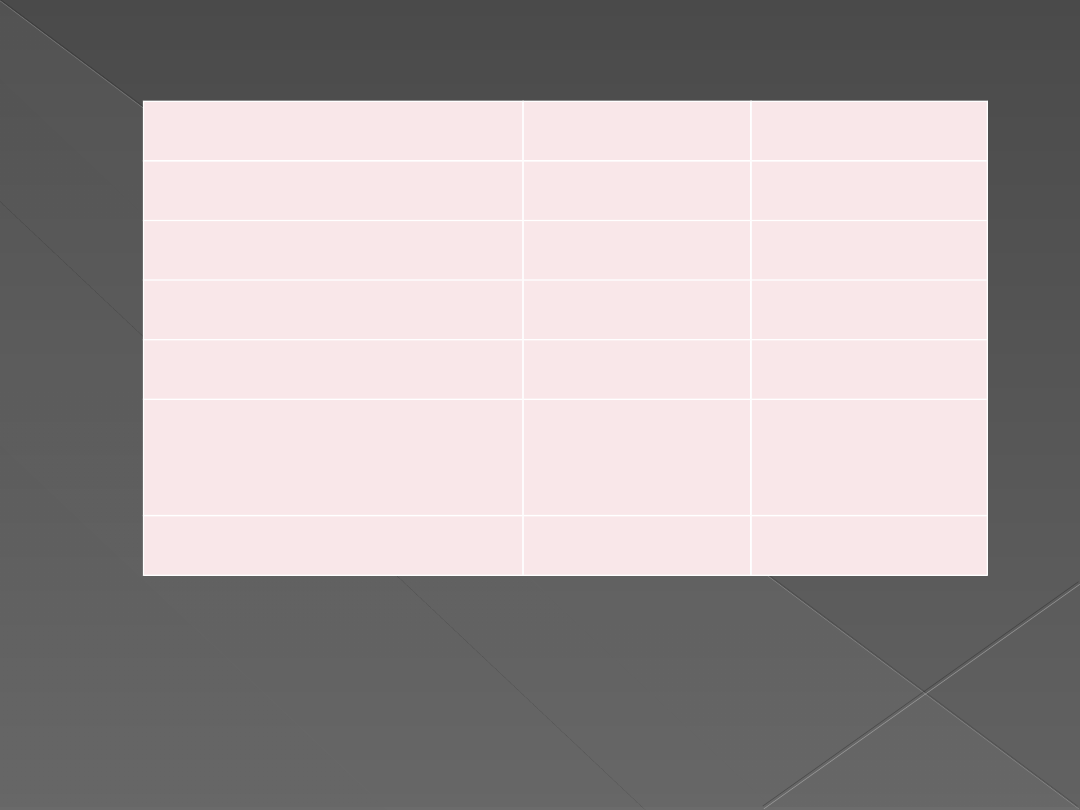

Stopa rezerwy obowiązkowej:

Oprocentowanie

(%)

Obowiązuje

od dnia

- od wkładów złotowych płatnych

na każde żądanie

3,00

2009-06-30

- od terminowych wkładów

złotowych

3,00

2009-06-30

- od wkładów w walutach obcych

płatnych na każde żądanie

3,00

2009-06-30

- od wkładów terminowych w

walutach obcych

3,00

2009-06-30

- od środków uzyskanych z tytułu

sprzedaży papierów wartościowych

z udzielonym przyrzeczeniem

odkupu (repo)

0,00

2004-06-30

Oprocentowanie środków rezerwy

obowiązkowej

*)

3,375

2009-06-25

*) 0,9 stopy redyskonta weksli - obowiązuje od 2004-05-

01

KREACJA WTÓRNA jest realizowana przez banki

komercyjne, które udzielają kredytów swoim

klientom.

W procesie kreacji pieniądza przez banki

komercyjne możemy wyróżnić:

- wkład pierwotny-

przekształcenie pieniądza gotówkowego

(banknotów) w pieniądz bezgotówkowy, jakim jest wkład klienta na rachunku

bankowym (zmiana ta nie wpływa na ilość pieniądza w obiegu, gdyż nastąpiła

jedynie zamiana formy pieniądza).

- wkład pochodny-

stwierdzono że nie ma potrzeby utrzymywania

100% - go pokrycia wkładu pierwotnego w postaci gotówki w banku, ponieważ tylko

niewielka część tych wkładów jest podejmowana w gotówce. Wystarczy utrzymanie

jedynie określonej części wkładu w postaci rezerwy gotówkowej. Pozostałą część

można wykorzystać na udzielenie pożyczki innemu klientowi w postaci otwarcia na

jego rzecz rachunku bieżącego z wkładem, którym ten klient może swobodnie

dysponować. Taką transakcję polegającą na udzieleniu pożyczki klientowi w formie

rachunku bieżącego nazywa się tworzeniem wkładu pochodnego a sam wkład-

wkładem pochodnym.

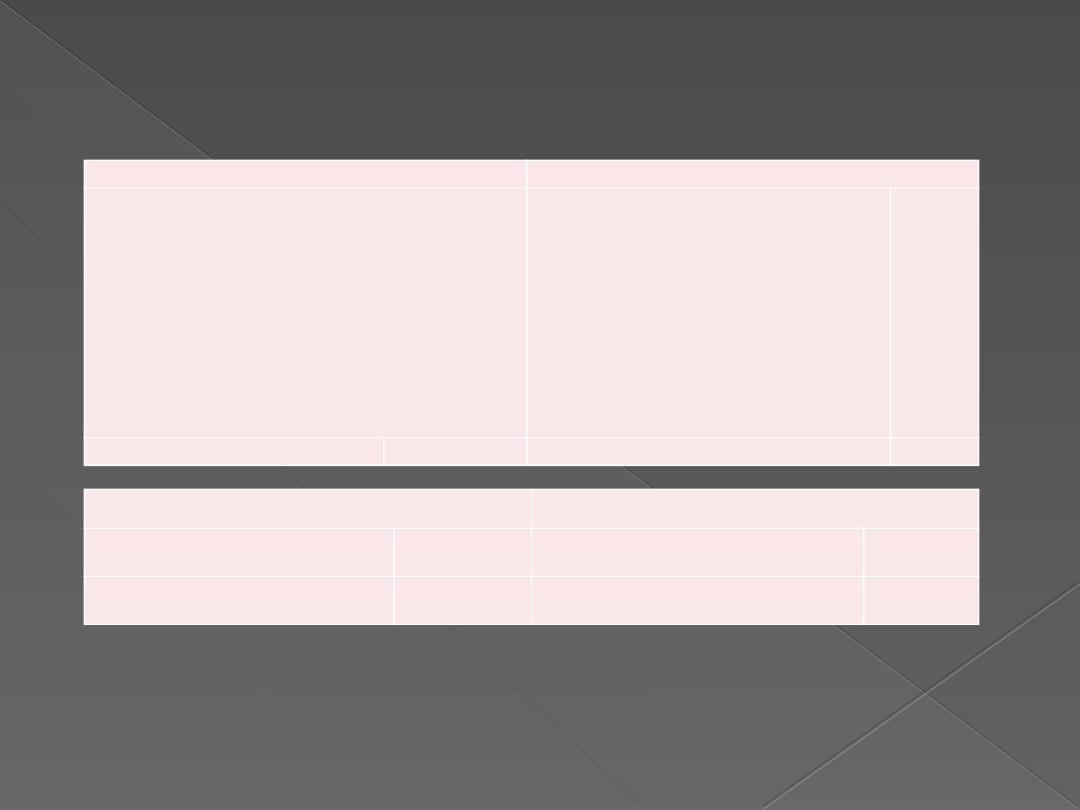

Zamianę gotówki na wkład na żądanie w banku I

(rozliczeniowym) przez przedsiębiorstwo B

Bank I

Aktywa

Pasywa

Gotówka

1000

Wkład na żądanie

1000

Razem

1000

Razem

1000

Aktywa

Pasywa

Gotówka

1000

Kredyt dla przedsiębiorstwa B

+ 970

Odpływ gotówki do banku II -

970

Depozyt

Depozyt przedsiębiorstwa B

uzyskany dzięki kredytowi

Wycofanie depozytu

przedsiębiorstwa B do banku

II

1000

+ 970

- 970

Razem

1000

Razem

1000

Udzielenie pożyczki przedsiębiorstwu B przez bank I

i przelania tej sumy do banku II

Bank I

Bank II

Aktywa

Pasywa

Gotówka

+ 970

Wkład na żądanie

+ 970

Razem

970

Razem

970

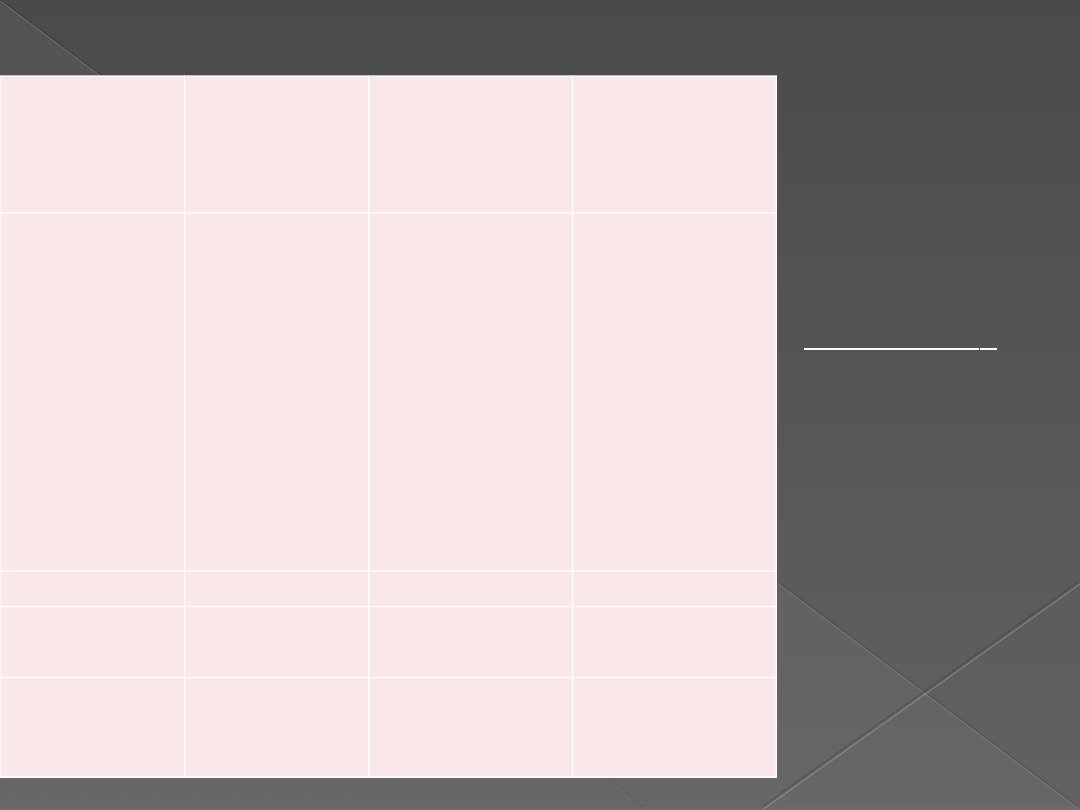

Proces jest kontynuowany do momentu aż wkład

pierwotny (gotówkowy) w całości przekształci się

w rezerwę utrzymywaną przez banki

komercyjne

Banki

Depozyty

na żądanie

Rezerwy

obowiązkowe

Rezerwy

nieobowiązkow

e-pożyczki

banków

I

II

III

IV

V

VI

VII

VIII

IX

X

1000,00

970,00

940,90

912,67

885,29

858,73

832,28

807,29

783,07

759,58

30,00

29,10

28,23

27,38

26,56

25,76

24,99

24,22

23,49

22,79

970,00

940,90

912,67

885,29

858,73

832,97

807,29

783,07

759,58

736,79

Razem

8749,81

262,52

8487,29

Wszystkie

pozostałe banki

24583,52

737,48

23846,04

System

bankowy

ogółem

33333,33

1000,00

32333,33

Mechanizm kreacji pieniądza przez system bankowy

Cały system

bankowy

wykreował

pieniądz w

wysokości

33333,33 zł.

Przyrost podaży

pieniądza wyniósł

jednak nie

33333,33 zł, ale

32333,33 zł; 1000

zł to jedynie

zamiana już

wcześniej

istniejącego

pieniądza banku

centralnego

(gotówki) na

pieniądz bankowy.

R

r

D

*

1

1000

30

*

03

,

0

1

D

To, ile cały system bankowy jest w stanie wykreować

można obliczyć na podstawie wzoru:

R – wartość rezerw obowiązkowych

r – wskaźnik rezerw obowiązkowych

D – wkłady na żądanie

To, ile wyniesie kreacja pieniądza bankowego przy

danych zasobach pieniądza gotówkowego, decyduje

mnożnik kreacji pieniądza będący odwrotnością

wskaźnika rezerwowego

r = 30:1000 = 0,03

Wobec tego mnożnik kreacji pieniądza:

)

3

(

,

33

03

,

0

1

1

r

m

Document Outline

Wyszukiwarka

Podobne podstrony:

egzamin pośredników finansowych z punktu widzenia źródeł przychodów i ponoszonego ryzyka

99 331103 posrednik finansowy

przepływ pieniężny na podstawie metody bezpośredniej i pośredniej, finanse

finanse 6, Pośrednicy finansowi

1.22finanse 6, Pośrednicy finansowi

Instytucje finansowe jako pośrednicy finansowi (22 strony) HMBHJD5Y234RBPRTAALDKBI56RGTY7TUEBZKCWI

Przyszedł po 2 tys zł pożyczki, ma zwrócić 29 tys O odpowiedzialności pośredników finansowych

Zabezpieczenia finansowe i prawne stosowane w obrocie nieruchomościami, wycena nieruchomośći, NIERUC

Akademia Ekonomiczna Kraków, Faktoring, Faktoring - polega na krótkoterminowym finansowaniu usług i

pyt. 26 - podatki bezpośrednie i pośrednie...;, prawo finansów publicznych

Pośrednie instrumenty realizacji ekonomicznych funkcji państwa II, ogólny, UE Katowice BOND Finanse

RZiS - salda pośrednie, materiały liceum i studia, WSZiB Kraków, Finanse przedsiębiorstw, IV semestr

podatki pośrednie, Dokumenty, studia, notatki, itp, Finanse

Inwestycja finansowa to inwestycja pośrednia, III semstr- studia

więcej podobnych podstron