Roczne Jednostkowe

Sprawozdanie Finansowe

Banku BPH SA

za rok

2006

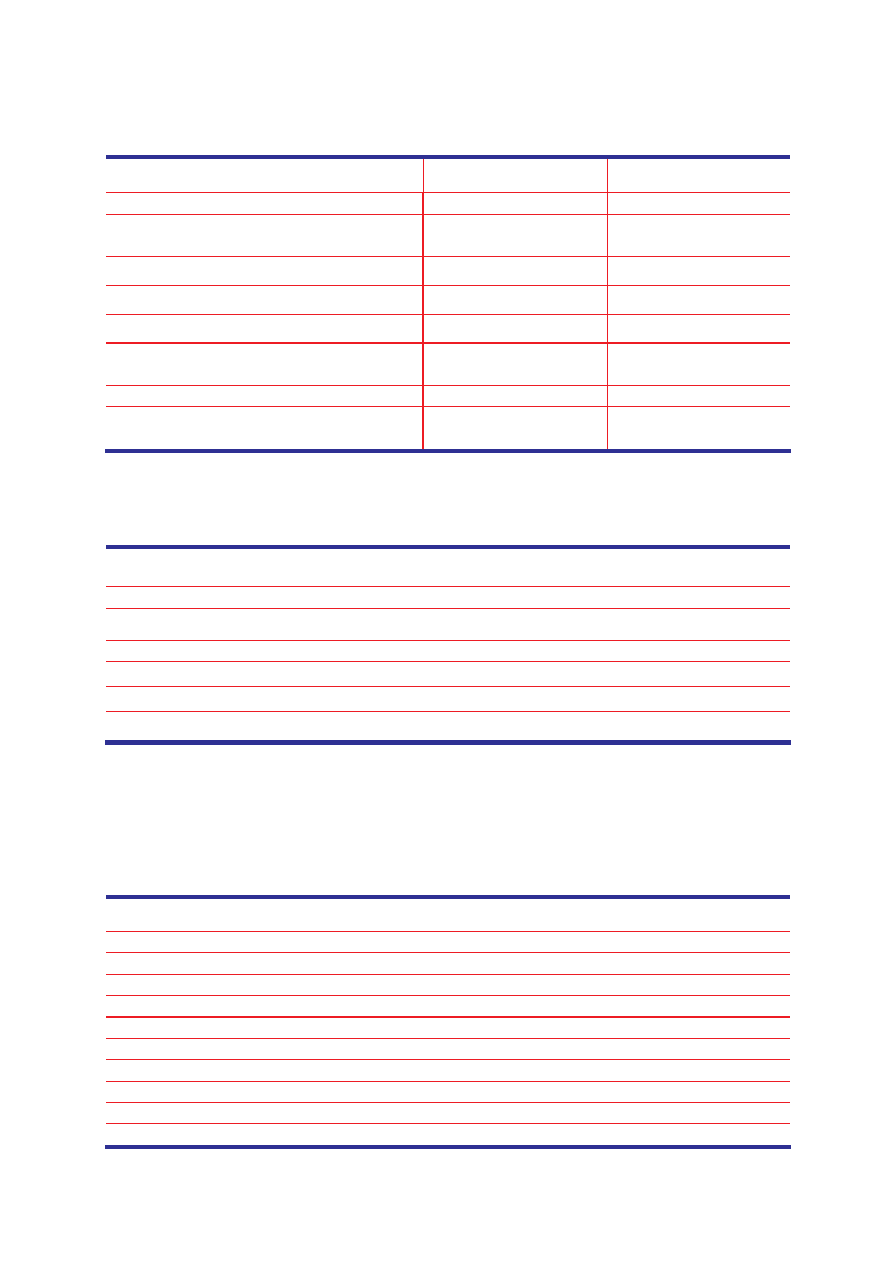

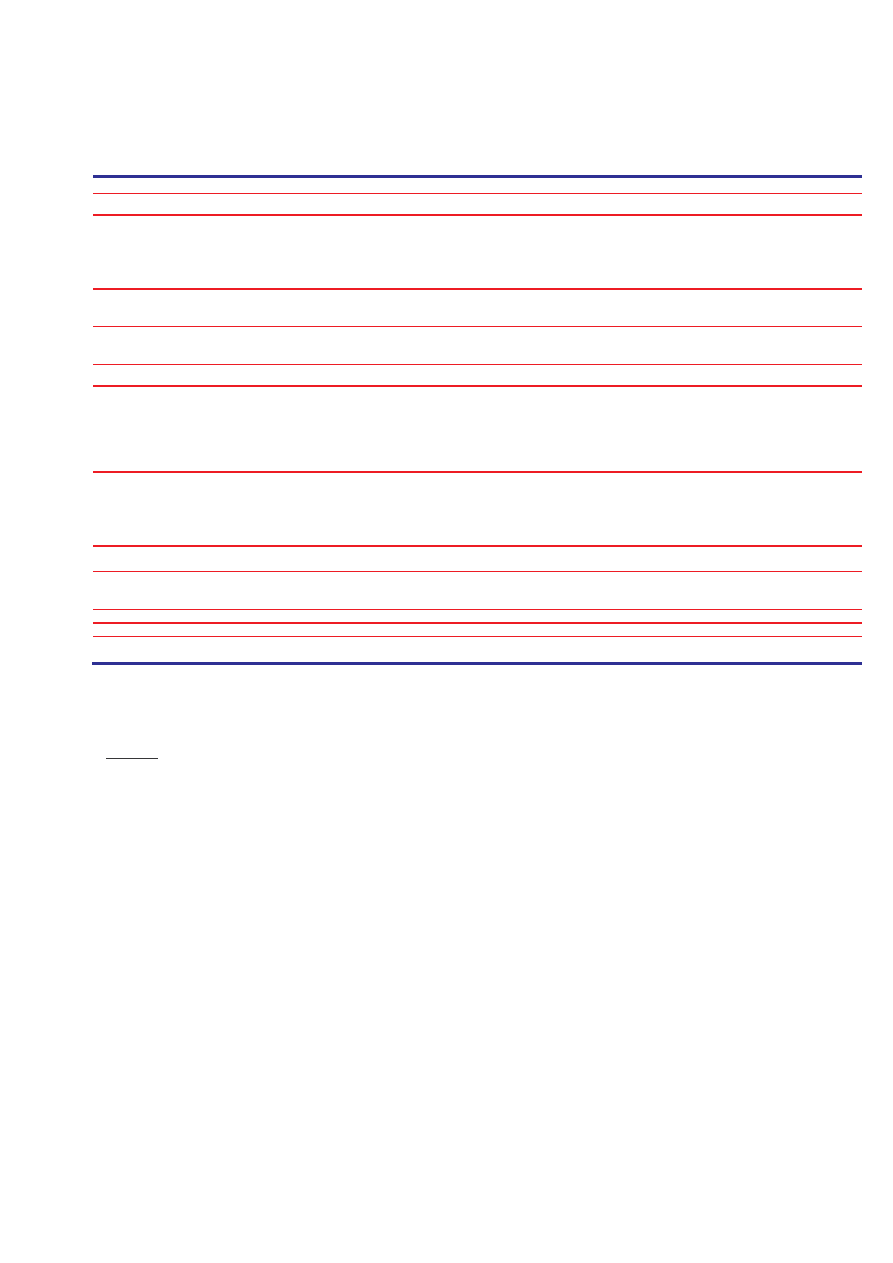

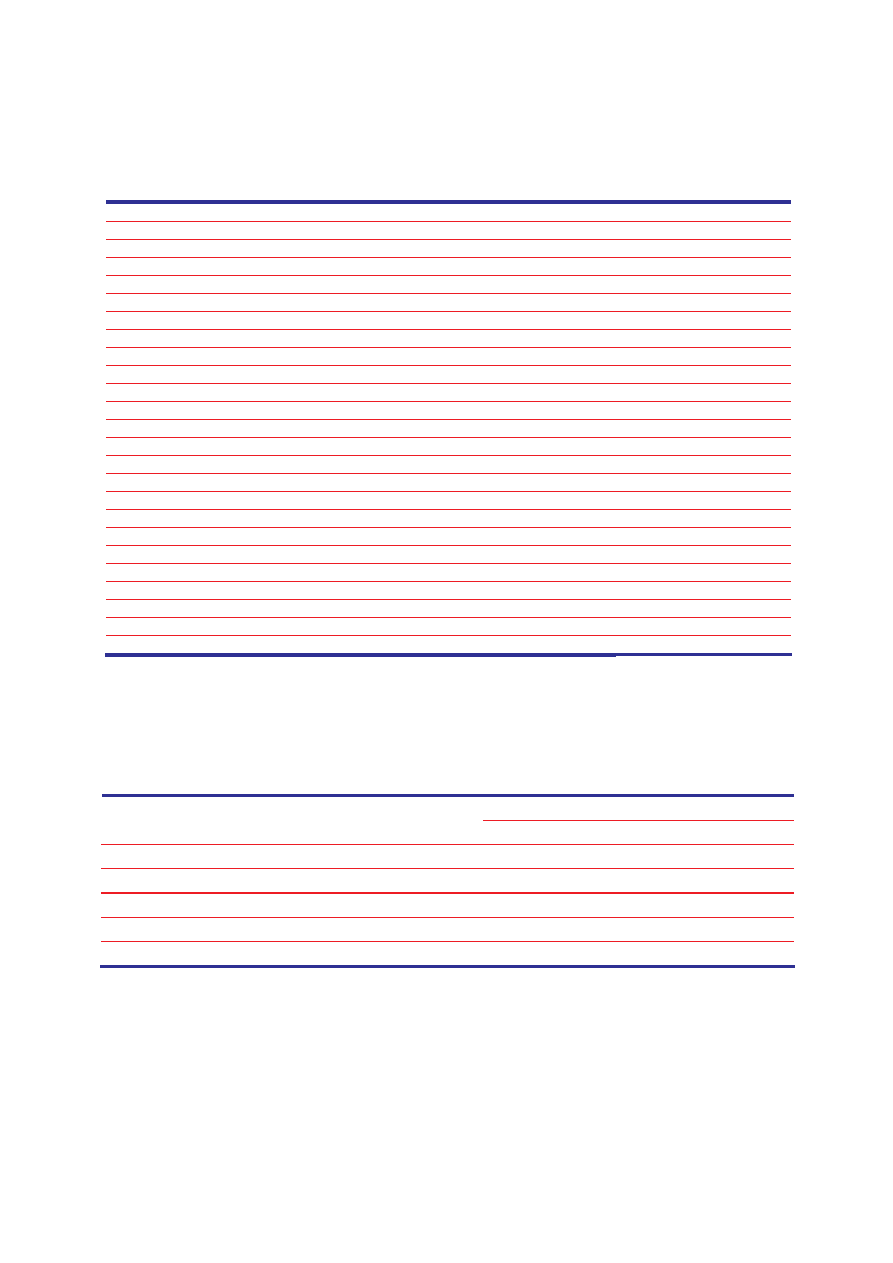

Wybrane dane finansowe dotycz ce rocznego jednostkowego sprawozdania

finansowego

w tys. zł

w tys. EUR

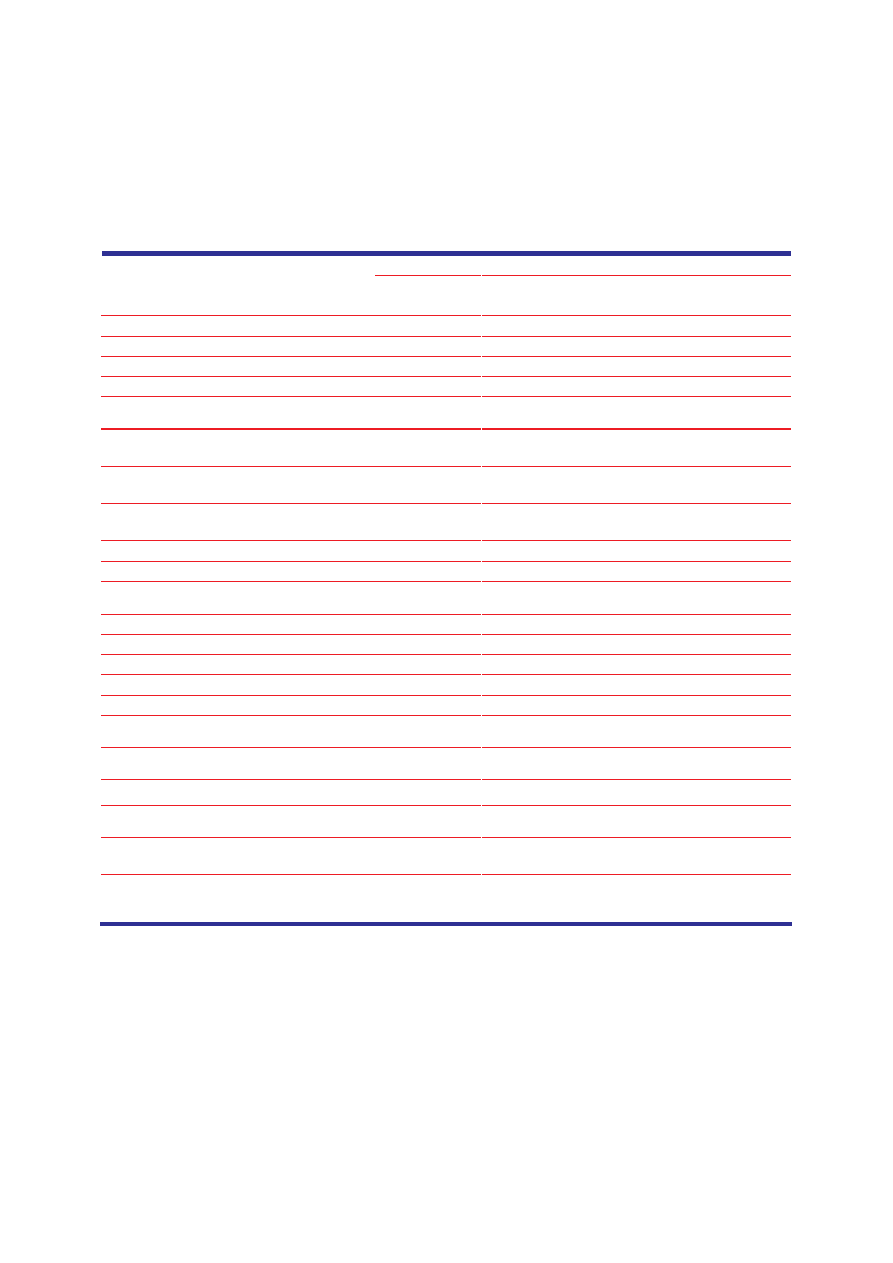

WYBRANE DANE FINANSOWE

Rok 2006

Rok 2005

Rok 2006

Rok 2005

I. Przychody z tytułu odsetek

3 210 160

2 848 136

823 308

707 910

II. Przychody z tytułu prowizji

1 516 332

1 286 209

388 893

319 690

III. Wynik na działalno ci operacyjnej

1 496 779

1 271 814

383 878

316 112

IV. Zysk (strata) brutto

1 508 105

1 259 607

393 638

326 340

V. Zysk (strata) netto przypadaj cy na

akcjonariuszy spółki

1 205 778

1 008 249

314 726

261 218

VI. Przepływy pieni ne netto z działalno ci

operacyjnej

-678 819

-747 058

-174 096

-185 683

VII. Przepływy pieni ne netto z

działalno ci inwestycyjnej

-140 748

-508 706

-36 098

-126 440

VIII. Przepływy pieni ne netto

z działalno ci finansowej

1 316 095

1 304 216

337 538

324 166

IX. Przepływy pieni ne netto, razem

496 528

48 452

127 344

12 043

X. Aktywa razem

62 572 072

56 558 843

16 332 238

14 653 309

XI. Zobowi zania wobec Banku

Centralnego

200 000

89 403

52 203

23 163

XII. Zobowi zania wobec banków

3 091 254

5 184 631

806 863

1 343 238

XIII. Zobowi zania wobec Klientów

41 394 479

37 321 902

10 804 573

9 669 388

XIV. Kapitał własny

6 737 312

6 303 438

1 758 538

1 633 100

XV. Kapitał zakładowy

143 581

143 581

37 477

37 199

XVI. Liczba akcji

28 716 230

28 716 230

28 716 230

28 716 230

XVII. Warto ksi gowa na jedn akcj

(w zł/ EUR)

234,62

219,51

61,24

56,87

XVIII. Rozwodniona warto ksi gowa na

jedn akcj (w zł/ EUR)

234,62

219,51

61,24

56,87

XIX. Współczynnik wypłacalno ci

11,58

12,36

11,58

12,36

XX. Zysk (strata) na jedn akcj zwykł

(w zł/ EUR)

41,99

35,11

10,96

9,10

XXI. Rozwodniony zysk (strata) na jedn

akcj zwykł (w zł/ EUR)

41,99

35,11

10,96

9,10

XXII. Wypłacona za poprzedni rok

dywidenda na jedn akcj zwykł (w zł/

EUR)

30,00

22,10

7,83

5,73

Poszczególne pozycje sprawozdania finansowego przeliczono na EUR według nast puj cych zasad:

-

wybrane pozycje bilansu oraz warto ksi gow na jedn akcj - według kursu redniego EUR

wyra onego w złotych, obowi zuj cego na dzie bilansowy, ogłoszonego przez NBP: na 31.12.2006 r. – 3,8312;

na 31.12.2005 r. – 3,8598

-

wybrane pozycje rachunku zysków i strat oraz rachunku przepływów pieni nych – według kursu

redniego, który stanowi redni arytmetyczn rednich kursów ogłaszanych przez NBP, obowi zuj cych na

koniec ka dego miesi ca czterech kwartałów 2006 r. – 3,8991; 2005 r. – 4,0233.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

3

Spis tre ci

Rachunek zysków i strat

..................................................................................................... 5

Bilans

........................................................................................................................................ 6

Zestawienie zmian w kapitale własnym

........................................................................... 7

Rachunek przepływów pieni nych

................................................................................. 8

Noty do sprawozdania finansowego Banku BPH SA

.................................................. 9

Podstawowe dane o emitencie

.......................................................................................... 9

Znacz ce zasady rachunkowo ci

................................................................................... 10

a) O wiadczenie o zgodno ci ............................................................................ 10

b) Podstawa sporz dzenia sprawozdania finansowego..................................... 10

c) Przychody i koszty odsetkowe ....................................................................... 12

d) Przychody i koszty prowizyjne ....................................................................... 12

e) Instrumenty finansowe ................................................................................... 12

f) Aktywa trwałe przeznaczone do sprzeda y ................................................... 15

g) Wynik handlowy............................................................................................. 16

h) Wynik z inwestycji finansowych ..................................................................... 16

i) Transakcje repo (sbb) i reverse repo (bsb) .................................................... 16

j) Przeliczenie walut obcych.............................................................................. 16

k) Podatki........................................................................................................... 16

l) Utrata warto ci aktywów finansowych............................................................ 17

m) Leasing operacyjny........................................................................................ 19

n) Nale no ci z tytułu umów leasingu finansowego ........................................... 19

o) Warto ci niematerialne .................................................................................. 19

p) Rzeczowe aktywa trwałe................................................................................ 20

q) Zobowi zania nie przeznaczone do obrotu.................................................... 20

r) Rezerwy......................................................................................................... 20

s) Utrata warto ci aktywów innych ni aktywa finansowe .................................. 21

t) Kapitały własne.............................................................................................. 21

1.

Sprawozdawczo dotycz ca segmentów działalno ci

................................... 22

2.

Wynik netto z tytułu odsetek

.................................................................................... 27

3.

Odpisy na utrat warto ci

......................................................................................... 28

4.

Wynik netto z tytułu prowizji

.................................................................................... 28

5.

Wynik handlowy netto

................................................................................................ 28

6.

Koszty działania i ogólnego zarz du

..................................................................... 29

7.

Pozostałe przychody i koszty operacyjne

............................................................ 29

8.

Wynik netto z inwestycji finansowych

................................................................... 30

9.

Utrata warto ci firmy

.................................................................................................. 30

10.

Obci enie z tytułu podatku dochodowego

..................................................... 30

11.

Zysk przypadaj cy na jedn akcj

...................................................................... 31

12.

Kasa, rodki w banku centralnym

....................................................................... 31

13.

Aktywa finansowe przeznaczone do obrotu

.................................................... 32

14.

Nale no ci od banków

........................................................................................... 32

15.

Nale no ci od klientów

.......................................................................................... 33

16.

Odpisy na utrat warto ci

..................................................................................... 35

17.

Pozostałe aktywa finansowe

................................................................................ 35

18.

Aktywa trwałe rzeczowe

........................................................................................ 41

19.

Warto ci niematerialne

.......................................................................................... 43

20.

Aktywa przeznaczone do sprzeda y

.................................................................. 45

21.

Pozostałe aktywa

..................................................................................................... 46

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

4

22.

Zobowi zania wobec banku centralnego

......................................................... 47

23.

Zobowi zania wobec banków

.............................................................................. 47

24.

Zobowi zania wobec klientów

............................................................................. 48

25.

Zobowi zania z tytułu emisji własnych papierów warto ciowych

............. 49

26.

Rezerwy

...................................................................................................................... 51

27.

Zobowi zania finansowe przeznaczone do obrotu

........................................ 52

28.

Pozostałe pasywa

.................................................................................................... 53

29.

Kapitały

...................................................................................................................... 53

30.

Dywidendy

................................................................................................................. 55

31.

Warto godziwa

..................................................................................................... 55

32.

Aktywa stanowi ce zabezpieczenie zobowi za własnych

......................... 56

33.

Zobowi zania warunkowe

..................................................................................... 57

34.

Inne zobowi zania warunkowe

............................................................................ 58

35.

Działalno powiernicza

........................................................................................ 59

36.

Leasing finansowy

.................................................................................................. 60

37.

Płatno ci z tytułu umów najmu

........................................................................... 60

38.

Podmioty powi zane

.............................................................................................. 61

39.

Aktywa i pasywa w walutach obcych

................................................................. 70

40.

Wa ne wydarzenia wyst puj ce po dacie bilansowej

................................... 71

41.

Raport dotycz cy ryzyka

....................................................................................... 71

Zarz dzanie ryzykiem .................................................................................... 71

Ryzyko rynkowe............................................................................................. 72

Ryzyko walutowe ........................................................................................... 72

Ryzyko stopy procentowej ............................................................................. 73

Ryzyko płynno ci ........................................................................................... 75

Ryzyko kredytowe.......................................................................................... 76

Ryzyko operacyjne......................................................................................... 87

Pochodne instrumenty finansowe .................................................................. 88

Adekwatno kapitałowa................................................................................ 92

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

5

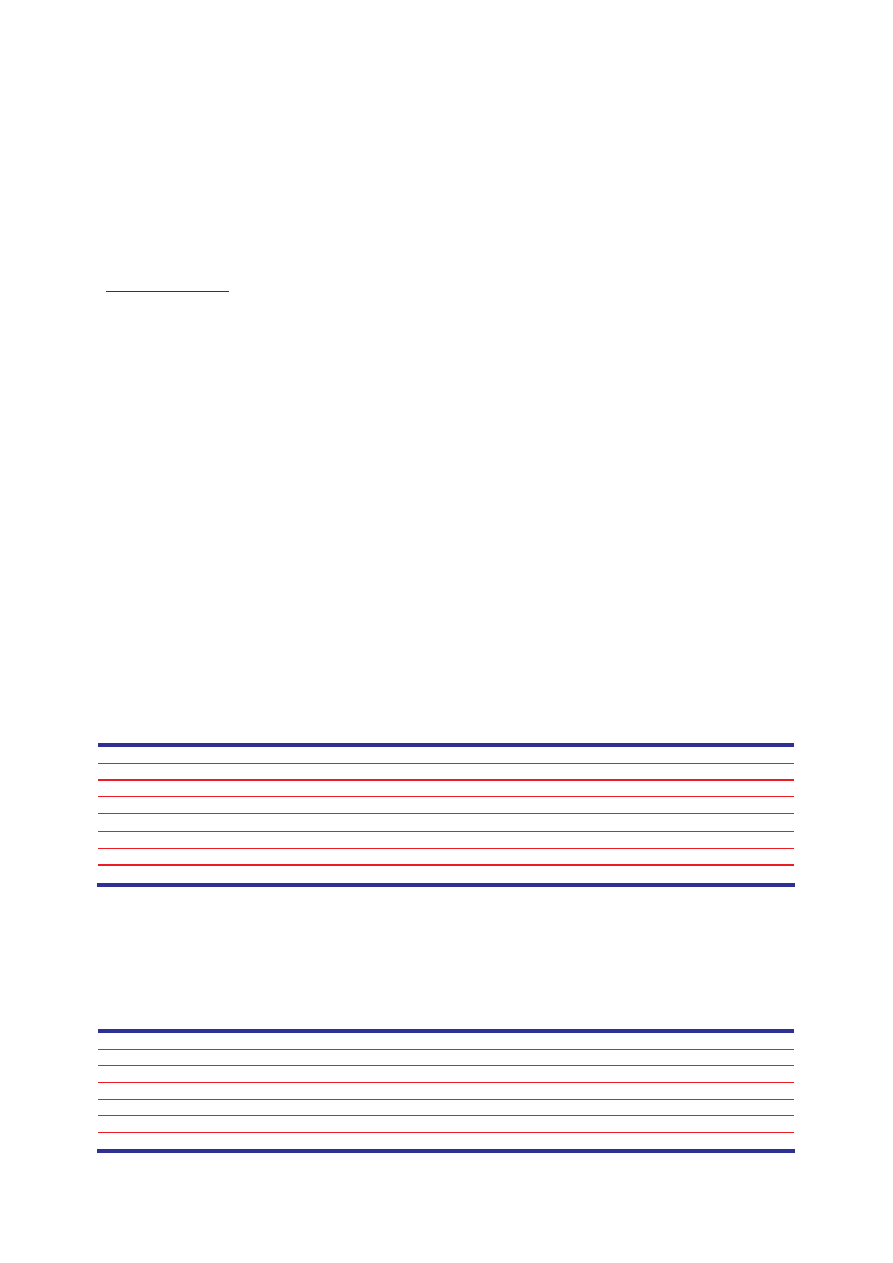

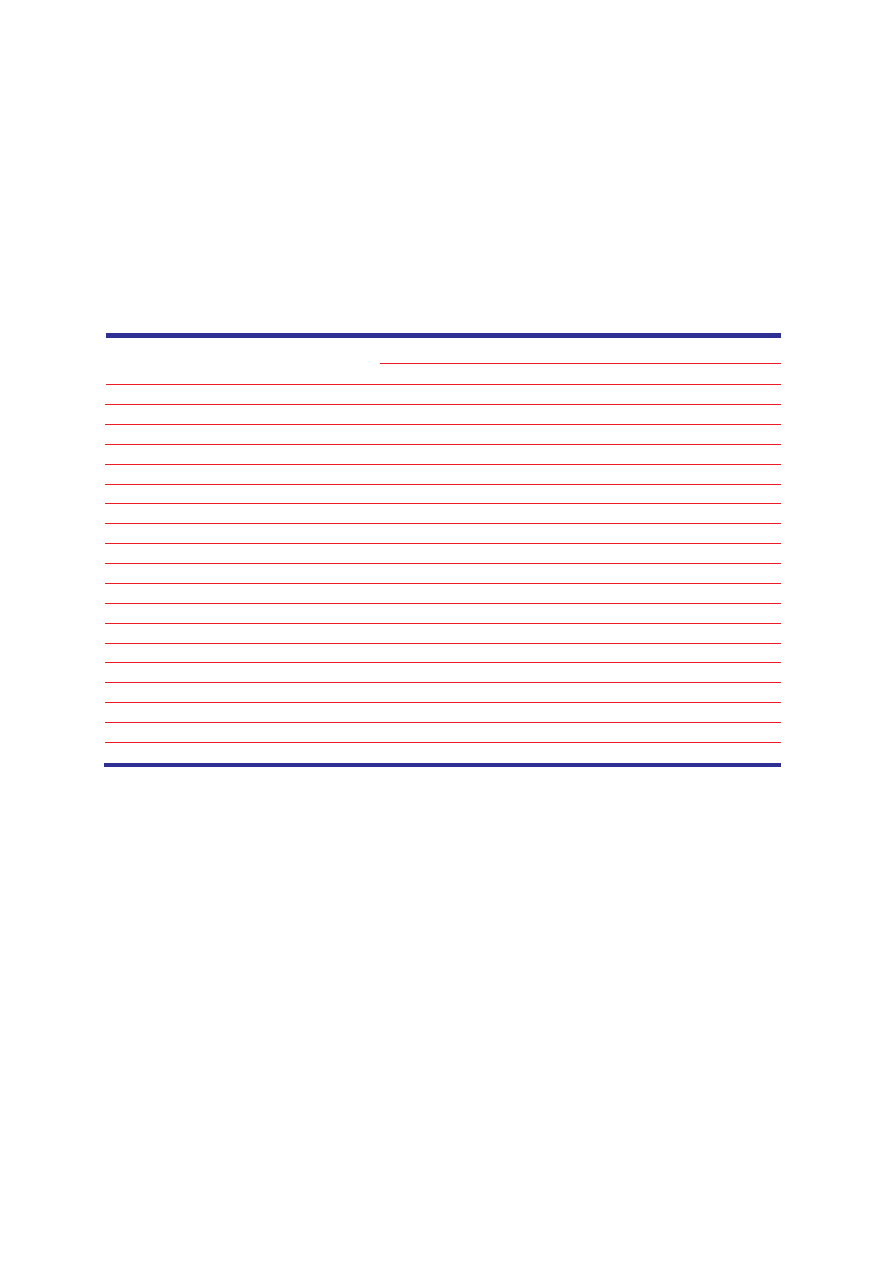

Rachunek zysków i strat

w tys. zł

okres od

okres od

Noty 01.01.2006 do

31.12.2006

01.01.2005 do

31.12.2005

Przychody z tytułu odsetek

3 210 160

2 848 136

Koszty odsetek

-1 145 962

-952 702

Wynik z tytułu odsetek

2

2 064 198

1 895 434

Odpisy na utrat warto ci

3

-210 335

-246 394

Wynik z tytułu odsetek uwzgl dniaj cy odpisy na utrat

warto ci

1 853 863

1 649 040

Przychody z tytułu prowizji

1 516 332

1 286 209

Koszty prowizji

-271 424

-270 364

Wynik z tytułu prowizji

4

1 244 908

1 015 845

Wynik handlowy

5

-9 199

73 441

Koszty działania i koszty ogólnego zarz du

6

-1 541 661

-1 482 483

Wynik z tytułu pozostałych przychodów i kosztów operacyjnych

7

-51 132

15 971

Wynik na działalno ci operacyjnej

1 496 779

1 271 814

Wynik z inwestycji finansowych

8

15 510

3 125

Utrata warto ci firmy

9

0

-10 950

Wynik z tytułu innych przychodów i kosztów

-4 184

-4 382

Zysk brutto z działalno ci

1 508 105

1 259 607

Podatek dochodowy

10

-302 327

-251 358

Zysk netto

1 205 778

1 008 249

Zysk (strata) netto (w zł)

1 205 778 000

1 008 249 000

rednia wa ona liczba akcji zwykłych

28 716 230

28 716 230

Zysk (strata) na jedn akcj zwykł (w zł)

11

41,99

35,11

rednia wa ona rozwodniona liczba akcji zwykłych

28 716 230

28 716 230

Rozwodniony zysk (strata) na jedn akcj zwykł (w zł)

41,99

35,11

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

6

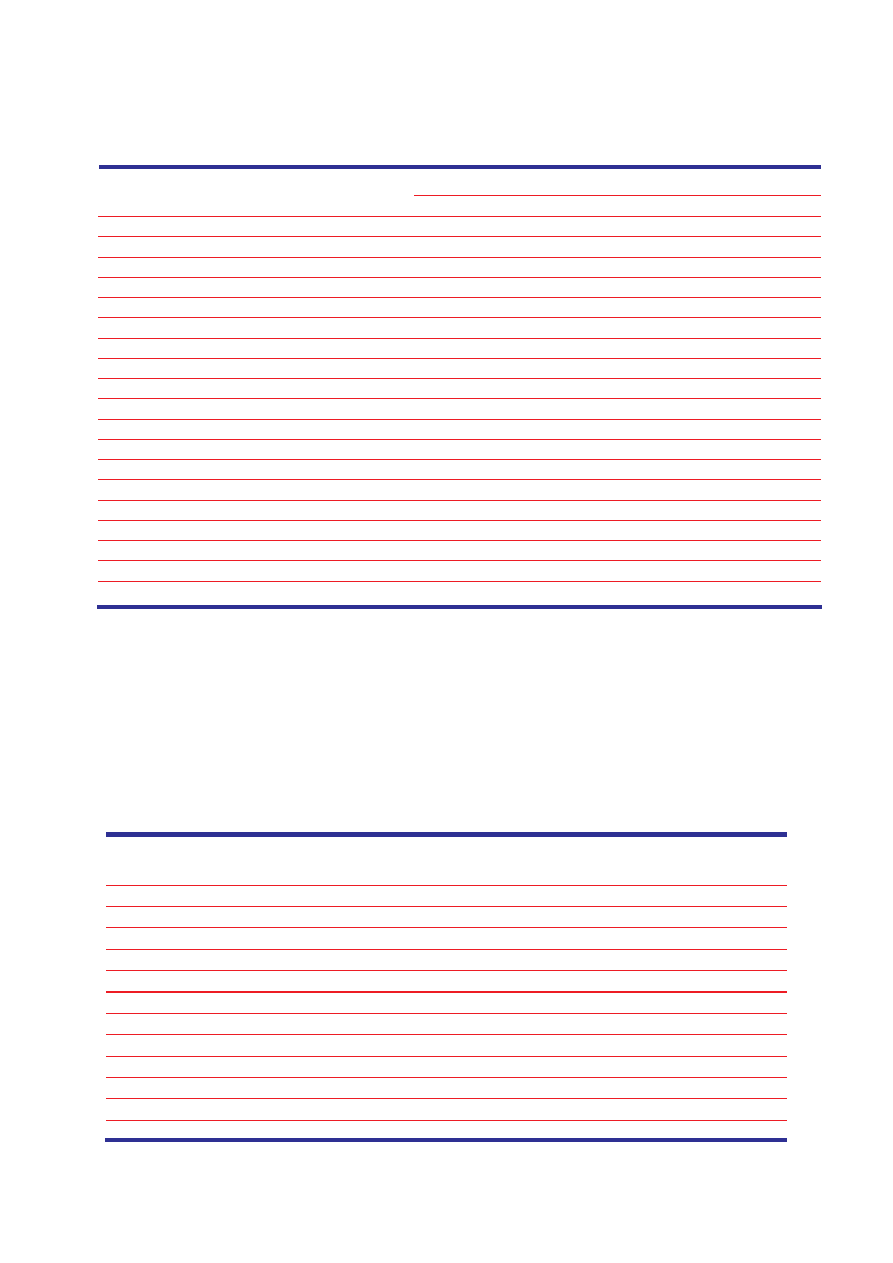

B

ilans

w tys. zł

Noty

stan na

31.12.2006

stan na

31.12.2005

A k t y w a

Kasa i operacje z Bankiem Centralnym

12

2 242 711

1 746 183

Aktywa finansowe przeznaczone do obrotu

13

2 968 374

2 432 841

Nale no ci od banków

14

8 660 254

12 347 887

w tym: odpisy na utrat warto ci

16

-365

-891

Nale no ci od klientów

15

32 591 272

29 322 029

w tym: odpisy na utrat warto ci

16

-1 298 654

-1 688 209

Pozostałe aktywa finansowe

17

13 881 442

8 693 888

Aktywa trwałe rzeczowe

18

911 774

963 577

Warto ci niematerialne

19

286 000

316 901

Aktywa przeznaczone do sprzeda y

20

201 610

0

Pozostałe aktywa

21

828 635

735 537

w tym: aktywa z tytułu odroczonego podatku

dochodowego

572 900

561 576

A k t y w a r a z e m

62 572 072

56 558 843

w tys. zł

Noty

stan na

31.12.2006

stan na

31.12.2005

P a s y w a

Zobowi zania wobec Banku Centralnego

22

200 000

89 403

Zobowi zanie wobec banków

23

3 091 254

5 184 631

Zobowi zania wobec klientów

24

41 394 479

37 321 902

Zobowi zania z tytułu emisji własnych papierów

warto ciowych

25

7 713 576

4 608 563

Rezerwy

26

660 354

646 827

w tym: rezerwa z tytułu odroczonego podatku

dochodowego

536 490

529 327

Zobowi zania finansowe przeznaczone do obrotu

27

1 359 258

1 237 807

Pozostałe pasywa

28

1 415 839

1 166 272

Kapitał własny

29

6 737 312

6 303 438

P a s y w a r a z e m

62 572 072

56 558 843

Współczynnik wypłacalno ci

11,58

12,36

Warto ksi gowa (w zł)

6 737 312 000

6 303 438 000

Liczba akcji

28 716 230

28 716 230

Warto ksi gowa na jedn akcj ( w zł)

234,62

219,51

Rozwodniona liczba akcji

28 716 230

28 716 230

Rozwodniona warto ksi gowa na jedn akcj (w zł)

234,62

219,51

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

7

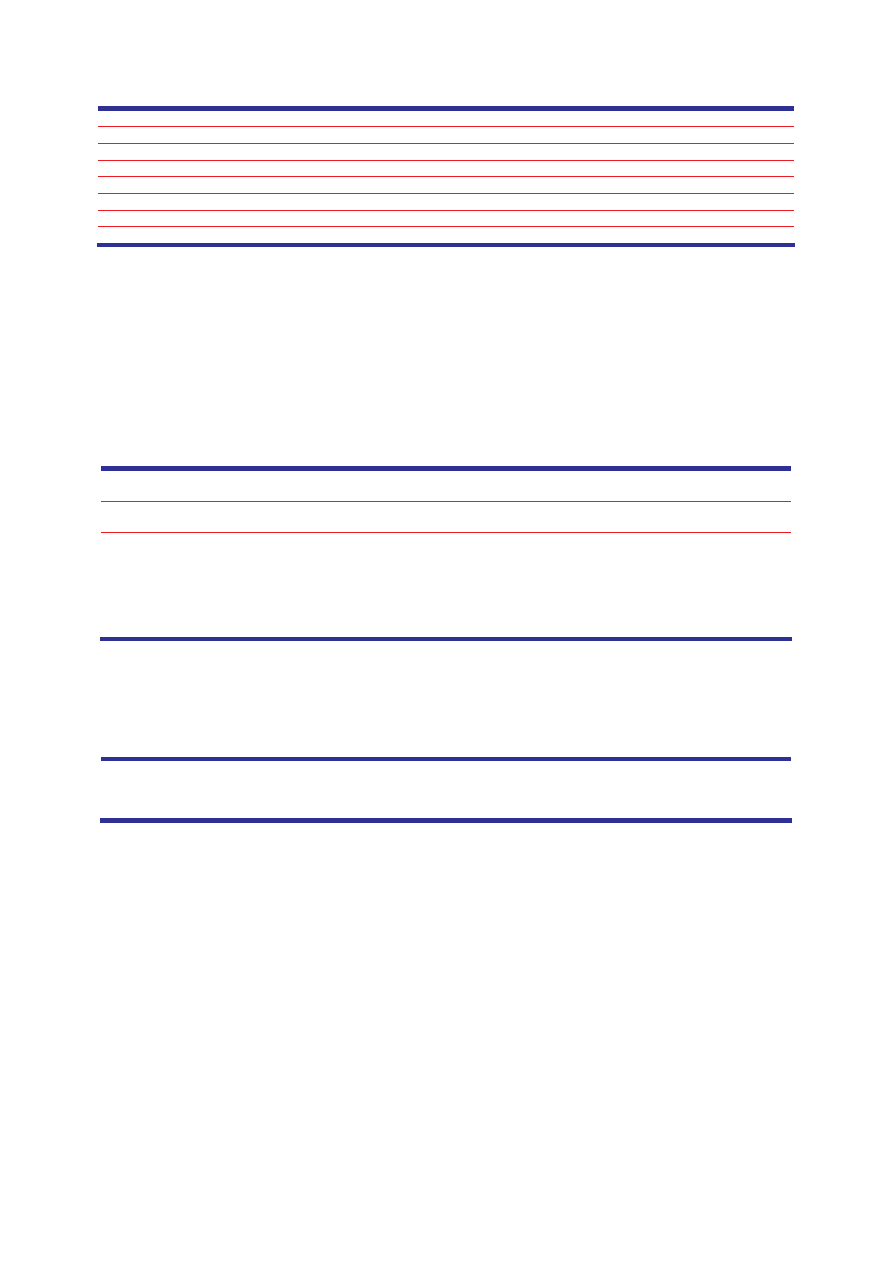

Zestawienie zmian w kapitale własnym

w tys. zł

KAPITAŁ

PODSTAWOWY

POZOSTAŁE

KAPITAŁY

REZERWOWE

KAPITAŁ Z

AKTUALIZACJI

WYCENY

ZYSKI

ZATRZYMANE

RAZEM

Kapitały na pocz tek okresu

01.01.2006

143 581

4 827 916

260 742

1 071 199

6 303 438

zwi kszenie z tytułu wyceny papierów

warto ciowych dost pnych do

sprzeda y (po uwzgl dnieniu podatku

odroczonego)

0

0

149 804

0

149 804

wynik na sprzeda y papierów

warto ciowych dost pnych do

sprzeda y

0

0

-866

0

-866

wynik z tytułu wyceny instrumentów

pochodnych zabezpieczaj cych (po

uwzgl dnieniu podatku odroczonego)

0

0

-52 970

0

-52 970

wynik z tytułu przeniesienia cz ci

wyceny instrumentów pochodnych

zabezpieczaj cych z kapitału do

rachunku zysków i strat

0

0

-6 385

0

-6 385

zbycie rodków trwałych

0

0

-45 168

45 168

0

zysk netto

0

0

0

1 205 778

1 205 778

wypłata dywidendy za rok 2005

0

0

0

-861 487

-861 487

odpis na fundusz ryzyka ogólnego

0

106 464

0

-106 464

0

zmiana zasad standardów

rachunkowo ci

0

-94 661

0

94 661

0

odpis na fundusz na działalno

maklersk

0

22 000

0

-22 000

0

STAN NA 31.12.2006

143 581

4 861 719

305 157

1 426 855

6 737 312

w tys. zł

KAPITAŁ

PODSTAWOWY

POZOSTAŁE

KAPITAŁY

REZERWOWE

KAPITAŁ Z

AKTUALIZACJI

WYCENY

ZYSKI

ZATRZYMANE

RAZEM

Kapitały na pocz tek okresu

01.01.2005

143 581

4 690 369

148 076

835 124

5 817 150

zwi kszenie z tytułu wyceny papierów

warto ciowych dost pnych do

sprzeda y (po uwzgl dnieniu podatku

odroczonego)

0

0

12 686

0

12 686

wynik na sprzeda y papierów

warto ciowych dost pnych do

sprzeda y

0

0

-13 528

0

-13 528

wynik z tytułu wyceny instrumentów

pochodnych zabezpieczaj cych (po

uwzgl dnieniu podatku odroczonego)

0

0

113 100

0

113 100

inne zwi kszenia

0

0

408

0

408

zysk netto

0

0

0

1 008 249

1 008 249

wypłata dywidendy za rok 2004

0

0

0

-634 629

-634 629

odpis na fundusz ryzyka ogólnego

0

137 547

0

-137 547

0

inne

0

0

0

2

2

STAN NA 31.12.2005

143 581

4 827 916

260 742

1 071 199

6 303 438

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

8

Rachunek przepływów pieni nych

w tys. zł

31.12.2006

31.12.2005

DZIAŁALNO

OPERACYJNA

Zysk netto

1 205 778

1 008 249

Korekty razem

-1 884 597

-1 755 307

Amortyzacja

204 415

187 457

Odsetki zapłacone i naliczone

35 588

38 012

Dywidendy otrzymane

-42 500

-34 991

Podatek zapłacony

-326 630

-142 541

Zyski /straty ze sprzeda y inwestycji

-12 412

603

Zmiana stanu odpisów na utrat warto ci

-390 080

-75 737

Zmiana stanu aktywów przeznaczonych do obrotu

-535 533

2 921 037

Zmiana stanu nale no ci od banków i klientów

808 470

-5 741 031

Zmiana stanu innych aktywów

-5 318 729

-1 570 196

Zmiana stanu zobowi za od banków i klientów

3 041 360

2 967 758

Zmiana stanu zobowi za z tytułu własnej emisji

-59 721

-14 722

Zmiana stanu innych zobowi za

711 175

-290 956

Przepływy netto z działalno ci operacyjnej

-678 819

-747 058

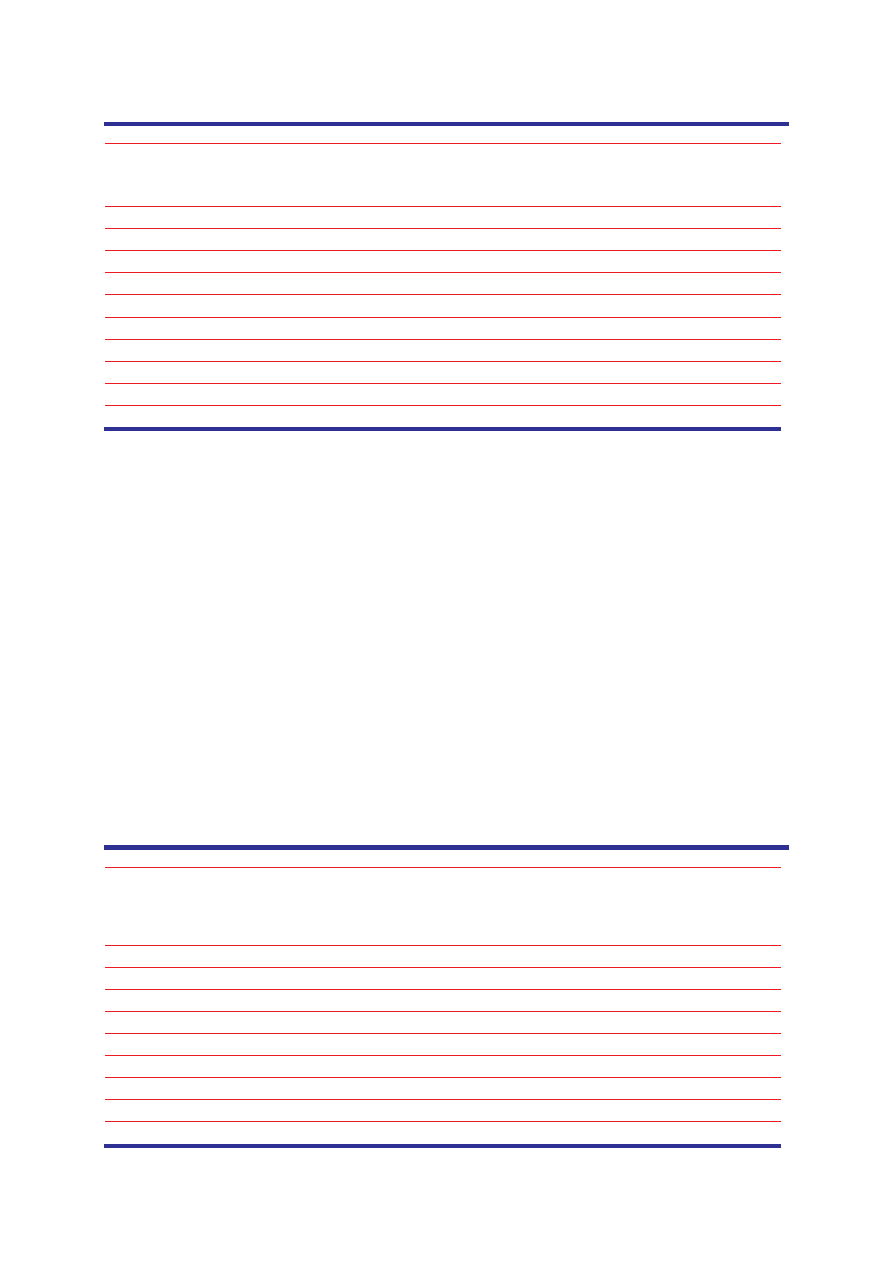

DZIAŁALNO

INWESTYCYJNA

Nabycie rzeczowych aktywów trwałych oraz warto ci niematerialnych

-159 712

-252 976

Zbycie rzeczowych aktywów trwałych oraz warto ci niematerialnych

619

965

Nabycie udziałów w jednostkach podporz dkowanych

-25 800

-360 782

Zbycie udziałów w jednostkach podporz dkowanych

1 645

69 096

Dywidendy otrzymane

42 500

34 991

Inne wydatki zwi zane z działalno ci inwestycyjn

0

0

Inne wpływy zwi zane z działalno ci inwestycyjn

0

0

Przepływy netto z działalno ci inwestycyjnej

-140 748

-508 706

DZIAŁALNO

FINANSOWA

Dywidendy wypłacone

-861 487

-634 629

Zaci gni cie długoterminowych kredytów i po yczek

568 493

148 405

Spłata długoterminowych kredytów i po yczek

-1 522 548

-747 259

Emisja papierów warto ciowych

3 887 892

4 581 577

Wykup papierów warto ciowych własnej emisji

-723 158

-2 011 282

Odsetki zapłacone

-33 097

-32 596

Inne wydatki z działalno ci finansowej

0

Inne wpływy z działalno ci finansowej

0

Przepływy netto z działalno ci finansowej

1 316 095

1 304 216

PRZEPŁYWY PIENI

NE NETTO RAZEM

496 528

48 452

RODKI PIENI

NE NA POCZ TEK OKRESU

1 746 183

1 697 731

RODKI PIENI

NE NA KONIEC OKRESU

2 242 711

1 746 183

BILANSOWA ZMIANA STANU RODKÓW PIENI

NYCH

496 528

48 452

w tym: z tytułu ró nic kursowych

4 505

155

STAN RODKÓW PIENI

NYCH

31.12.2006

31.12.2005

Kasa

930 793

918 846

Operacje z bankiem centralnym

1 285 848

777 617

Weksle uprawnione do redyskontowania

26 070

29 902

Bony skarbowe

0

19 818

2 242 711

1 746 183

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

9

Noty do sprawozdania finansowego Banku BPH SA

Podstawowe dane o emitencie

Bank BPH Spółka Akcyjna jest bankiem maj cym siedzib w Polsce, Al. Pokoju 1, 31-548

Kraków. Bank jest wpisany do rejestru prowadzonego przez S d Rejonowy dla Krakowa -

ródmie cia w Krakowie Wydział XI Gospodarczy Krajowego Rejestru S dowego, pod

numerem KRS 0000010260. Numer identyfikacji podatkowej (NIP) – 675-000-03-84.

Bank BPH SA wyst puje jako podmiot dominuj cy Grupy Kapitałowej Banku BPH SA.

Struktura organizacyjna wraz z informacj dotycz c rodzaju powi za w grupie wg stanu na

31 grudnia 2006 roku.

Podmiot

Siedziba

Udział % Banku

w głosach na

WZA/ ZW spółki

Jednostka dominuj ca

Bank BPH Spółka Akcyjna

Kraków

Jednostki zale ne obj te konsolidacj

BPH Bank Hipoteczny SA

Warszawa

99,95%

BPH Finance plc.

Londyn

99,998%

BPH PBK Leasing SA

Warszawa

80,10%

BPH PBK Zarz dzanie Funduszami Sp. z o.o.

Warszawa

100,00%

Jednostki po rednio zale ne – zale ne od BPH PBK Leasing SA

BPH Leasing SA

Warszawa

80,10%

BPH Auto Finanse SA

Warszawa

80,10%

Jednostka po rednio zale na – zale na od BPH PBK Zarz dzanie

Funduszami Sp. z o.o.

BPH Towarzystwo Funduszy Inwestycyjnych SA

Warszawa

50,14%

Jednostki zale ne nie obj te konsolidacj

Final Holding Sp. z o. o.

Warszawa

100,00%

Centrum Usług Ksi gowych Sp. z o. o.

Kraków

100,00%

PBK Property Sp. z o. o.

Warszawa

100,00%

Centrum Bankowo ci Bezpo redniej Sp. z o.o.

Kraków

98,00%

BPH Real Estate SA

Warszawa

100,00%

Jednostki po rednio zale ne – zale ne od Final Holding Sp. z o. o.

Final SA

D browa Górnicza

99,84%

PKBL SA w upadło ci

Warszawa

84,79%

Asset SA w likwidacji

Warszawa

100,00%

Jednostka po rednio zale na – zale na od BPH Real Estate SA

Metropolis Sp. z o. o.

Warszawa

100,00%

Jednostka po rednio zale na – zale na od PBK Property Sp. z o.o.

FPB „Media” Sp. z o. o.

Warszawa

100,00%

Jednostki stowarzyszone z Bankiem BPH SA

Polish Banking System SA w likwidacji

Warszawa

48,90%

PPP Budpress Sp. z o. o. w likwidacji

Warszawa

36,20%

Bankowe Doradztwo Podatkowe Sp. z o. o.

Kraków

48,68%

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

10

Procentowy udział w głosach na WZA/ZW jednostek wchodz cych w skład Grupy

Kapitałowej Banku BPH:

−

0,05% w kapitałach spółki BPH Bank Hipoteczny SA znajduje si w posiadaniu Final

Holding Sp. z o.o. – spółki zale nej od Banku BPH SA. Ł cznie Bank przez spółki

posiada 100% głosów na WZA BPH Bank Hipoteczny SA,

−

0,002% w kapitałach spółki BPH Finance plc znajduje si w posiadaniu Final Holding

Sp. z o. o. Ł cznie Bank przez spółki posiada 100% głosów na WZA spółki BPH

Finanse plc.

Do podstawowej działalno ci Banku BPH SA nale y przyjmowanie wkładów pieni nych,

prowadzenie rachunków bankowych, udzielanie kredytów, prowadzenie bankowych rozlicze

pieni nych oraz wykonywanie czynno ci bankowych na podstawie ustawy Prawo Bankowe.

Przedmiot działalno ci został szczegółowo przedstawiony w Statucie Banku.

Znacz ce zasady rachunkowo ci

a) O wiadczenie o zgodno ci

Sprawozdanie finansowe Banku zostało sporz dzone zgodnie z wymogami

Mi dzynarodowych Standardów Sprawozdawczo ci Finansowej w wersji zatwierdzonej

przez Uni Europejsk , a w zakresie nieuregulowanym powy szymi standardami, zgodnie z

wymogami ustawy z dnia 29 wrze nia 1994 roku o rachunkowo ci (Dz. U. z 2002 roku, nr 76,

poz. 694 z pó niejszymi zmianami) i wydanych na jej podstawie przepisów wykonawczych,

jak równie wymogami odnosz cymi si do emitentów papierów warto ciowych

dopuszczonych lub b d cych przedmiotem ubiegania si o dopuszczenie do obrotu na rynku

oficjalnych notowa giełdowych.

b) Podstawa sporz dzenia sprawozdania finansowego

Sprawozdanie finansowe Banku uwzgl dnia wymogi wszystkich zatwierdzonych przez Uni

Europejsk

Mi dzynarodowych

Standardów

Rachunkowo ci,

Mi dzynarodowych

Standardów Sprawozdawczo ci Finansowej oraz zwi zanych z nimi interpretacji za

wyj tkiem ni ej wymienionych standardów i interpretacji, które oczekuj na zatwierdzenie

przez Uni Europejsk b d zostały zatwierdzone przez Uni Europejsk , ale weszły lub

wejd w ycie dopiero po dniu bilansowym.

Standardy

i Interpretacje

zatwierdzone

przez UE

Rodzaj przewidywanej zmiany

w zasadach

rachunkowo ci

Ewentualny wpływ

na sprawozdanie

finansowe

Data wej cia w

ycie dla okresów

rozpoczynaj cych

si w dniu oraz

pó niej

MSSF 7

Instrumenty

Finansowe:

ujawnienie

informacji

Standard wymaga rozszerzonego

zakresu ujawniania informacji

w odniesieniu do instrumentów

finansowych wyst puj cych w

Banku. Zast puje on MSR 30

Ujawnienia w sprawozdaniach

finansowych banków i instytucji

finansowych o podobnym

charakterze i ma zastosowanie do

Bank uwa a, e

wymagane znacz ce

dodatkowe ujawnienia

informacji b d

zwi zane z jego

celami, polityk i

procesami

zarz dzania ryzykiem

finansowym oraz nie

1 stycznia 2007 r.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

11

wszystkich jednostek

sporz dzaj cych sprawozdania

finansowe zgodnie z MSSF.

nie b d istotnie

ró ni si od ujawnie

dokonanych przez

Bank zgodnie z MSR

32 i MSR 30.

Pó niejsza

zmiana do

MSR 1

Ujawnienie

informacji o

kapitale

W rezultacie zmiany MSSF 7

(zobacz powy ej), Standard b dzie

wprowadzał rozszerzony zakres

ujawnie w odniesieniu do

kapitałów Banku.

Bank uwa a, e

wymagane dodatkowe

ujawnienia w

odniesieniu do

struktury kapitałów

Banku nie b d si

istotnie ró ni od

dotychczasowych

ujawnie .

1 stycznia 2007 r.

Pozostałe standardy, zmiany do istniej cych standardów oraz interpretacje Komitetu ds.

Interpretacji Mi dzynarodowych Standardów Sprawozdawczo ci Finansowej, zarówno te

zatwierdzone b d oczekuj ce na zatwierdzenie przez Komisj Europejsk , albo nie maj

zastosowania do sprawozdania finansowego Banku, albo te nie miałyby istotnego wpływu

na niniejsze sprawozdanie finansowe.

Roczne sprawozdanie finansowe Banku zostało sporz dzone w oparciu o zasad kosztu

historycznego, za wyj tkiem uj cia pochodnych instrumentów finansowych, aktywów

finansowych dost pnych do sprzeda y oraz aktywów finansowych wycenianych do warto ci

godziwej przez rachunek zysków i strat, które zostały wykazane według warto ci godziwej

oraz aktywów przeznaczonych do sprzeda y, które zostały wykazane w kwocie ni szej z ich

warto ci bilansowej i warto ci godziwej pomniejszonej o koszty zbycia .

W okresie obj tym sprawozdaniem finansowym Bank nie dokonał istotnych zmian zasad

rachunkowo ci w stosunku do zasad przyj tych w poprzednim okresie. Zmiany wynikaj ce

ze znowelizowanych MSR nie miały znacz cego wpływu na wycen aktywów i zobowi za

Banku oraz na zakres ujawnie .

Zasady rachunkowo ci przedstawione poni ej zostały zastosowane do wszystkich

zaprezentowanych okresów sprawozdawczych.

Roczne sprawozdanie finansowe Banku zostało sporz dzone w złotych polskich, a wszystkie

warto ci, o ile nie wskazano inaczej, zostały podane w tysi cach złotych (tys. zł).

Sprawozdanie finansowe zostało sporz dzone przy zało eniu kontynuowania działalno ci

gospodarczej Banku BPH w daj cej si przewidzie przyszło ci.

W dniu 15 listopada 2006 r. Rady Nadzorcze Banku BPH SA i Banku Polska Kasa Opieki

S.A. ("Bank Pekao S.A.") zaakceptowały, a Zarz dy Banku BPH SA i Banku Pekao S.A.

uzgodniły Plan Podziału Banku BPH SA, działaj c zgodnie z art. 533 § 1 oraz art. 534

Kodeksu spółek handlowych. Podział Banku BPH SA nast pi w trybie art. 529 § 1 pkt 4 KSH,

tj. poprzez przeniesienie na Bank Pekao S.A. znacznej cz ci maj tku Banku BPH SA

w postaci zorganizowanej cz ci przedsi biorstwa. W zwi zku z tym, w 2007 roku nast pi

istotne zmniejszenie zakresu działalno ci Banku, które w ocenie Zarz du nie b dzie

stanowi zagro enia dla kontynuowania działalno ci gospodarczej.

Sporz dzenie sprawozdania finansowego zgodnie z MSSF wymaga od kierownictwa Banku

BPH SA dokonania subiektywnych ocen, estymacji i przyj cia zało e , które wpływaj na

stosowane zasady rachunkowo ci oraz na prezentowane kwoty aktywów i pasywów oraz

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

12

przychodów i kosztów. Szacunki i zało enia dokonywane s w oparciu o dost pne dane

historyczne oraz szereg innych czynników, które s uwa ane za wła ciwe w danych

warunkach. Wyniki tworz podstaw do dokonywania szacunków odno nie warto ci

bilansowych aktywów i pasywów. Wyniki rzeczywiste mog si ró ni od warto ci

szacunkowych. Szacunki i zało enia podlegaj bie cym przegl dom. Korekty w

szacunkach s rozpoznawane w okresie, w którym dokonano zmiany szacunku pod

warunkiem, e korekta dotyczy tylko tego okresu lub w okresie, w którym dokonano zmiany

i okresach przyszłych, je li korekta wpływa zarówno na bie cy jak i przyszłe okresy.

Zasady rachunkowo ci i metody obliczeniowe stosowane w sprawozdaniu rocznym za 2006

r. były takie same jak w roku 2005. W celu redukcji ryzyka operacyjnego Bank BPH SA

zmienił ródła wyceny dla transakcji CIRS na koniec czerwca 2006 r. Zmiany u ycia

krzywych opartych o basis swap spread dotyczyły transakcji CIRS typu basis swap

zawartych do dnia 22 maja 2006 r., wycenianych dotychczas za pomoc standardowej

krzywej dochodowo ci opartej o kwotowania IRS i FRA. Kwota warto ci wyceny na dzie 30

czerwca 2006 r. wynosiła 6,4 mln zł. Grupa prezentuje i nadal b dzie prezentowa

transakcje CIRS w warto ci godziwej, a zmiana metodologii jej wyznaczania nie jest zmian

zasad rachunkowo ci, a jedynie zmian szacunku ksi gowego.

c) Przychody i koszty odsetkowe

Przychody i koszty odsetkowe ujmowane s na zasadzie memoriałowej według

zamortyzowanego kosztu z wykorzystaniem metody efektywnej stopy procentowej

z uwzgl dnieniem zapisów MSR 39 w zakresie nale no ci zagro onych utrat warto ci.

Przychody odsetkowe s naliczane tak długo, jak ich uzyskanie jest prawdopodobne.

Naliczone odsetki do otrzymania i do zapłacenia s prezentowane w pozycjach bilansu,

których odpowiednio dotycz .

Dodatkowo w pozycji „przychody odsetkowe” prezentowane s przychody z tytułu dywidend.

d) Przychody i koszty prowizyjne

Przychody z tytułu opłat i prowizji powstaj w wyniku wiadczenia usług finansowych

oferowanych przez Bank. Opłaty i prowizje bezpo rednio zwi zane z powstaniem aktywów

finansowych lub zobowi za (zarówno przychody jak i koszty) s ujmowane w rachunku

zysków i strat jako korekta kalkulacji efektywnej stopy procentowej lub rozliczane liniowo

przez okres do zapadalno ci / wymagalno ci aktywów i zobowi za . Pozostałe opłaty

i prowizje zwi zane z usługami finansowymi oferowanymi przez Bank, takie jak usługi

zarz dzania rodkami pieni nymi, usługi maklerskie, doradztwo inwestycyjne, planowanie

finansowe, usługi bankowo ci inwestycyjnej oraz usługi zarz dzania aktywami, s

rozpoznawane w rachunku zysków i strat w momencie wykonania usługi.

e) Instrumenty finansowe

Zasady klasyfikacji instrumentów finansowych

Instrumenty finansowe s klasyfikowane przez Bank zgodnie z zasadami MSR 39 jako:

•

wyceniane w warto ci godziwej przez rachunek zysków i strat czyli aktywa

i zobowi zania finansowe przeznaczone do obrotu, w tym instrumenty pochodne nie

zakwalifikowane do rachunkowo ci zabezpiecze , a tak e instrumenty finansowe

wyznaczone w momencie pocz tkowego uj cia jako wyceniane w warto ci godziwej

przez rachunek zysków i strat (tzw. fair value option). Bank kwalifikuje instrumenty

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

13

finansowe do kategorii fair value option w przypadku gdy prowadzi to do eliminacji lub

znacz cego zmniejszenia niespójno ci w zakresie wyceny lub ujmowania tzw.

„niedopasowanie ksi gowe” oraz grupa aktywów finansowych jest zarz dzana na bazie

warto ci godziwej;

•

utrzymywane do terminu zapadalno ci, to jest aktywa z ustalonymi lub mo liwymi do

okre lenia płatno ciami oraz o ustalonym terminie zapadalno ci wobec których Bank

ma zamiar i jest w stanie utrzyma w posiadaniu do upływu terminu zapadalno ci;

•

po yczki lub nale no ci, czyli aktywa finansowe nie b d ce instrumentami

pochodnymi, z ustalonymi lub mo liwymi do okre lenia płatno ciami, które nie s

kwotowane na aktywnym rynku . Do tej kategorii kwalifikowane s tak e po yczki

udzielone;

•

aktywa dost pne do sprzeda y b d ce aktywami finansowymi nie zakwalifikowanymi

do pozostałych grup b d desygnowane do tej kategorii i wyceniane wg warto ci

godziwej lub w cenie nabycia skorygowanej o odpisy z tytułu utraty warto ci, je eli nie

jest mo liwe ustalenie warto ci godziwej.

Rachunkowo zabezpiecze

Bank wykorzystuje pochodne instrumenty finansowe w celu zabezpieczenia ryzyka stopy

procentowej zmiennych przepływów pieni nych, kwalifikuj c je jako instrumenty

zabezpieczaj ce przepływy pieni ne, które rozliczane s zgodnie z zasadami

rachunkowo ci zabezpiecze . Bank stosuje rachunkowo zabezpiecze uwzgl dniaj c przy

wycenie zabezpieczanych aktywów lub pasywów warto nabytych dla ich zabezpieczenia

instrumentów finansowych oraz zmiany ich warto ci, je li spełnione s poni sze warunki:

-

w momencie ustanowienia zabezpieczenia sporz dzono sformalizowan dokumentacj

powi zania zabezpieczaj cego, w której okre lono przyj ty przez Bank cel zarz dzania

ryzykiem oraz strategi zabezpieczania. W dokumentacji Bank wyznacza instrument

zabezpieczaj cy, który zabezpiecza dan pozycj lub transakcj oraz okre la rodzaj

ryzyka, przed którym si zabezpiecza. Bank okre la sposób, w jaki b dzie oceniał

skuteczno instrumentu zabezpieczaj cego w równowa eniu zmian przepływów

rodków pieni nych z tytułu zabezpieczanej transakcji, w zakresie ograniczenia

ryzyka, przed którym Bank si zabezpiecza,

-

zabezpieczaj cy instrument finansowy b d cy przedmiotem kontraktu i zabezpieczane

za jego pomoc aktywa lub pasywa charakteryzuj si podobnymi cechami,

a w szczególno ci warto ci nominaln , dat zapadalno ci, wra liwo ci na zmiany

stopy procentowej lub na zmiany kursu waluty,

-

Bank przewiduje, e zabezpieczenie b dzie odznaczało si wysok skuteczno ci

w równowa eniu przepływów rodków pieni nych, zgodnie z udokumentowan

strategi zarz dzania ryzykiem, dotycz c tego konkretnego powi zania

zabezpieczaj cego,

-

skuteczno zabezpieczenia mo na wiarygodnie oceni , czyli mo na wiarygodnie

wyceni warto godziw zabezpieczanej pozycji lub przepływy rodków pieni nych

z niej pochodz ce oraz warto godziw instrumentu zabezpieczaj cego,

-

zabezpieczenie jest na bie co wyceniane (co najmniej na koniec miesi ca

sprawozdawczego) i stwierdza si jego wysok skuteczno w całym okresie jego

wykorzystania.

Zabezpieczenie takie jest osi gane poprzez zestawienie i dopasowanie przyszłych

zmiennych przypływów odsetkowych wygenerowanych z pozycji zabezpieczanej

i odpowiedniego zabezpieczenia instrumentami pochodnymi.

Jako instrumenty zabezpieczaj ce Bank wyznaczył cz

transakcji IRS i CIRS. Warto

godziwa instrumentów zabezpieczaj cych ustalana jest codziennie na podstawie cen

rynkowych.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

14

Zabezpieczane ryzyko wynika ze zmienno ci przepływów pieni nych, co jest rezultatem

przyszłych zmian stóp procentowych, szczególnie zmian krzywej WIBOR lub

LIBOR/EURIBOR oraz wpływów i wypływów pojawiaj cych si dla ró nych typów transakcji.

Ujmowanie i wycena instrumentów finansowych

Wszystkie instrumenty finansowe s ewidencjonowane w ksi gach rachunkowych w dacie

zawarcia transakcji. Standaryzowane transakcje kupna lub sprzeda y składnika aktywów

finansowych ujmuje si w bilansie na dzie rozliczenia.

Instrumenty finansowe wycenia si pocz tkowo w warto ci godziwej, skorygowanej

(w przypadku składnika aktywów lub zobowi zania finansowego nie klasyfikowanych jako

wyceniane w warto ci godziwej przez wynik finansowy) o istotne koszty transakcji, które

mog by bezpo rednio przypisane do nabycia lub emisji składnika aktywów finansowych

lub zobowi zania finansowego.

W terminie pó niejszym aktywa wyceniane w warto ci

godziwej przez rachunek zysków i strat oraz dost pne do sprzeda y s wyceniane do

warto ci godziwej z wyj tkiem takich aktywów dost pnych do sprzeda y, których warto

godziwa nie mo e by ustalona w sposób wiarygodny. Ró nice z wyceny w przypadku

aktywów dost pnych do sprzeda y oraz instrumentów pochodnych zabezpieczaj cych

przepływy pieni ne odnoszone s do kapitału z aktualizacji wyceny, a pozostałych aktywów

i zobowi za wycenianych do warto ci godziwej – do rachunku zysków i strat.

Pozostałe aktywa oraz niehandlowe zobowi zania s wyceniane metod zamortyzowanego

kosztu z wykorzystaniem metody efektywnej stopy procentowej. Dyskonto, premia, wszelkie

opłaty i prowizje wchodz ce w skład wewn trznej stopy zwrotu instrumentu wraz z

inkrementalnymi kosztami transakcji s rozpoznawane w warto ci pocz tkowej instrumentu

finansowego i amortyzowane przez ekonomiczny okres ycia instrumentu.

Warto godziwa instrumentów finansowych jest oparta na kwotowanych cenach rynkowych

bez pomniejszenia z tytułu kosztów transakcji. Je eli cena rynkowa nie jest dost pna

warto godziwa instrumentu jest szacowana z wykorzystaniem modeli wyceny lub technik

dyskontowania przepływów pieni nych.

Wbudowane instrumenty pochodne

Instrumenty pochodne wbudowane w inne instrumenty finansowe oddziela si od umowy

zasadniczej i ujmuje jako instrumenty pochodne, je li cechy ekonomiczne i ryzyka zwi zane

z wbudowanymi instrumentami pochodnymi nie s ci le powi zane z cechami

ekonomicznymi i ryzykami wła ciwymi dla umowy zasadniczej oraz umowa zasadnicza nie

jest wyceniana w warto ci godziwej przez rachunek zysków i strat. Wbudowane instrumenty

pochodne wyceniane s w warto ci godziwej, a jej zmiany s ujmowane w rachunku zysków

i strat. Instrumenty zasadnicze wyemitowane przez Bank wycenia si wg zamortyzowanego

kosztu z uwzgl dnieniem efektywnej stopy procentowej.

Wbudowany instrument pochodny oddziela si od umowy zasadniczej i ujmuje jako

instrument pochodny w momencie, gdy jednostka staje si po raz pierwszy stron umowy.

Grupa nie dokonuje pó niejszych ponownych ocen, chyba, e do warunków umowy

wprowadzana jest zmiana w znacz cy sposób modyfikuj ca przepływy rodków pieni nych,

które w przeciwnym razie byłyby wymagane zgodnie z umow .

W przypadku zakwalifikowania wyemitowanych przez Bank instrumentów wbudowanych do

kategorii zobowi za wycenianych w warto ci godziwej przez wynik finansowy lub

w przypadku nabycia przez Bank instrumentów wbudowanych, które zostały w momencie

pocz tkowego uj cia zakwalifikowane do aktywów finansowych wycenianych w warto ci

godziwej przez wynik finansowy lub do kategorii aktywów finansowych przeznaczonych do

obrotu – Bank wycenia ł czny instrument do warto ci godziwej, a skutki wyceny odnosi do

rachunku wyników.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

15

Wył czanie składników aktywów i zobowi za finansowych z bilansu

Bank wył cza składnik aktywów finansowych z bilansu wtedy, gdy:

a) wygasaj umowne prawa do przepływów pieni nych ze składnika aktywów finansowych

albo

b) przenosi składnik aktywów finansowych, a przeniesienie spełnia warunki wył czenia

z bilansu.

Bank przenosi składnik aktywów finansowych, gdy:

a)

zatrzymuje umowne prawo do otrzymywania przepływów pieni nych ze składnika

aktywów finansowych, ale bierze na siebie umowny obowi zek przekazania tych przepływów

pieni nych do jednego lub wi cej odbiorców i spełnione s wszystkie trzy nast puj ce

warunki:

- Bank nie ma obowi zku wypłaty kwot ostatecznym odbiorcom dopóki nie otrzyma

odpowiadaj cych im kwot, które wynikaj z pierwotnego składnika aktywów finansowych,

- na mocy umowy przeniesienia Bank nie mo e sprzeda lub zastawi pierwotnego składnika

aktywów finansowych w inny sposób, ni uczyni zastaw na rzecz ostatecznego odbiorcy

jako zabezpieczenie zobowi zania do dokonywania płatno ci pieni nych,

- Bank, działaj c w imieniu ostatecznych odbiorców, jest obowi zany do przekazania

wszystkich otrzymanych przepływów pieni nych bez istotnej zwłoki,

lub

b)

przenosi umowne prawa do otrzymywania przepływów pieni nych ze składnika

aktywów finansowych.

Je li Bank przeniósł składnik aktywów finansowych, to ocenia, czy przeniósł zasadniczo

wszystkie rodzaje ryzyka i korzy ci wynikaj ce z posiadania przeniesionego składnika

aktywów. Je li Bank zatrzymuje zasadniczo wszystkie rodzaje ryzyka i korzy ci, to

kontynuuje ujmowanie przeniesionego składnika aktywów. Je li przekazał zasadniczo całe

ryzyko i wszystkie korzy ci, to wył cza przeniesiony składnik aktywów.

Je li Bank ani nie przeniósł ani nie zatrzymał zasadniczo wszystkich rodzajów ryzyka

i korzy ci wynikaj cych z posiadania przeniesionego składnika aktywów, to ocenia, czy

zatrzymał kontrol nad przeniesionym składnikiem aktywów.

Je li Bank zatrzymał kontrol nad przeniesionym składnikiem aktywów, to kontynuuje

ujmowanie przekazanego składnika aktywów w zakresie utrzymywanego w nim

zaanga owania. Je li Bank nie zatrzymał kontroli, to wył cza przeniesiony składnik aktywów.

Bank wył cza nale no z tytułu kredytu/po yczki lub jej cz

z bilansu, gdy traci kontrol

nad prawami wynikaj cymi z tej nale no ci lub jej cz ci. Bank traci kontrol , je eli prawa

dotycz ce umowy wygasaj lub Bank zrzeka si tych praw, tj. dokona sprzeda y lub

bezwarunkowego umorzenia wierzytelno ci a tak e, gdy Bank nie oczekuje przepływów dla

danej nale no ci z tytułu kredytu/po yczki.

Bank wył cza z ksi g rachunkowych składnik zobowi za finansowych lub jego cz

w przypadku, gdy zobowi zanie wygasło. Zobowi zanie wygasa, gdy obowi zek okre lony

w umowie został wypełniony, umorzony lub wygasł termin jego dochodzenia.

f) Aktywa trwałe przeznaczone do sprzeda y

Bank klasyfikuje składniki aktywów trwałych jako przeznaczone do sprzeda y, je li ich

warto bilansowa zostanie odzyskana przede wszystkim w drodze transakcji sprzeda y,

a nie poprzez ich dalsze wykorzystanie. Składniki aktywów trwałych zaklasyfikowanych jako

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

16

przeznaczone do sprzeda y wycenia si w kwocie ni szej z ich warto ci bilansowej

i warto ci godziwej pomniejszonej o koszty zbycia.

Odpis aktualizuj cy z tytułu utraty warto ci aktywów trwałych przeznaczonych do sprzeda y

jest ujmowany w rachunku zysków i strat.

g) Wynik handlowy

Wynik handlowy zawiera zrealizowane zyski i straty, wynik rewaluacji i przychody odsetkowe

portfela handlowego. Ponadto, do wyniku handlowego alokowane s koszty refinansowania

portfela handlowego.

Wynik handlowy zawiera tak e zrealizowany i niezrealizowany wynik z tytułu wymiany walut

obcych, zgodnie z opisem w punkcie j).

h) Wynik z inwestycji finansowych

Wynik z inwestycji finansowych zawiera zrealizowane zyski i straty na portfelu instrumentów

finansowych dost pnych do sprzeda y oraz zrealizowane i niezrealizowane zyski i straty na

portfelu instrumentów finansowych wycenianych w warto ci godziwej przez rachunek zysków

i strat (FVO).

i) Transakcje repo (sbb) i reverse repo (bsb)

Papiery warto ciowe sprzedane lub kupione z przyrzeczeniem ich odkupu lub odsprzeda y

(repo, sbb, reverse repo, bsb) s wykazywane odpowiednio jako kredyty i po yczki otrzymane

od innych banków lub klientów oraz udzielone innym bankom lub klientom. Ró nica

pomi dzy cen sprzeda y a cen odkupienia stanowi przychód lub koszt odsetkowy i jest

rozliczana w czasie przez okres ycia kontraktu przy zastosowaniu zamortyzowanego kosztu

z wykorzystaniem metody efektywnej stopy procentowej.

j) Przeliczenie walut obcych

Transakcje w walucie obcej s przeliczane na PLN według kursu walutowego

obowi zuj cego w dniu transakcji. Pozycje monetarne w walutach obcych s przeliczane na

PLN według rednich kursów Narodowego Banku Polskiego dla daty sprawozdawczej.

Wyniki z tytułu rewaluacji pozycji walutowej zarówno zrealizowane, jak i niezrealizowane s

ujmowane w rachunku zysków i strat.

k) Podatki

Podatek dochodowy obejmuje podatek bie cy oraz podatek odroczony. Podatek

dochodowy ujmuje si w rachunku zysków i strat za wyj tkiem sytuacji, gdy podatek

ujmowany jest w kapitale. Bie cy podatek stanowi zobowi zanie podatkowe Banku

odnosz ce si do dochodu do opodatkowania wyliczone według obowi zuj cej stawki

podatkowej, wraz ze wszystkimi korektami zobowi zania podatkowego dotycz cego

poprzednich lat.

Rezerwa na podatek odroczony obliczona jest zgodnie z metod zobowi zania bilansowego

opart na identyfikacji dodatnich ró nic czasowych pomi dzy warto ci podatkow

a warto ci bilansow aktywów i zobowi za .

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

17

Aktywa z tytułu podatku odroczonego ujmowane s w odniesieniu do ujemnych ró nic

czasowych w takiej wysoko ci, w jakiej jest prawdopodobne, e zostanie osi gni ty dochód

do opodatkowania, który pozwoli wykorzysta te ró nice.

l) Utrata warto ci aktywów finansowych

Aktywa wyceniane według zamortyzowanego kosztu

Na ka dy dzie bilansowy Bank ocenia, czy istniej obiektywne przesłanki utraty warto ci

składnika aktywów finansowych lub grupy aktywów finansowych.

Składnik aktywów finansowych lub grupa aktywów finansowych utraciły warto , a strata

z tytułu utraty warto ci została poniesiona wtedy i tylko wtedy, gdy istniej obiektywne

przesłanki utraty warto ci wynikaj ce z jednego lub wi cej zdarze maj cych miejsce po

pocz tkowym uj ciu składnika aktywów, a zdarzenie (lub zdarzenia) powoduj ce strat ma

wpływ na oczekiwane przyszłe przepływy pieni ne wynikaj ce ze składnika aktywów

finansowych lub grupy aktywów finansowych, których wiarygodne oszacowanie jest mo liwe.

Identyfikacja pojedynczego zdarzenia wskazuj cego utrat warto ci mo e nie by mo liwa.

Utrat warto ci mo e raczej spowodowa zło ony efekt kilku zdarze . Identyfikacja

przesłanek utraty warto ci dokonywana jest w Banku w oparciu o obiektywne przesłanki

ilo ciowe i jako ciowe z uwzgl dnieniem oceny sytuacji finansowej klienta, jako ci

współpracy z Bankiem oraz jego otoczenia biznesowo-prawnego. Identyfikacja

wyst powania przesłanek utraty warto ci dokonywana jest w oparciu o ocen ryzyka nie

wywi zania si kredytobiorcy z zobowi za wobec Banku, obejmuj ce mi dzy innymi

nast puj ce zdarzenia:

a)

znacz ce trudno ci finansowe emitenta lub dłu nika;

b)

niedotrzymanie warunków umowy, np. niespłacenie albo zaleganie ze spłaceniem

odsetek lub nale no ci głównej;

c)

przyznanie po yczkobiorcy przez Bank, ze wzgl dów ekonomicznych lub prawnych

wynikaj cych z trudno ci finansowych po yczkobiorcy, udogodnienia, którego w innym

wypadku Bank by nie udzielił;

d)

wysoce prawdopodobna upadło po yczkobiorcy lub inna reorganizacja finansowa

po yczkobiorcy.

W przypadku niedotrzymania warunków umowy poprzez niespłacenie albo zaleganie ze

spłaceniem odsetek lub nale no ci głównej, przesłank utraty warto ci, w ocenie Banku, jest

90-dniowe opó nienie spłaty znacz cej kwoty nale no ci na istotnym rachunku

kredytobiorcy. Warunek ten jest stosowany przez Bank dla wszystkich segmentów

kredytobiorców.

W przypadku zidentyfikowania przesłanek utraty warto ci na jakimkolwiek rachunku

kredytobiorcy, ł czne zaanga owanie kredytobiorcy podlega wycenie pod k tem utraty

warto ci.

Je li obiektywne przesłanki utraty warto ci wyst puj , wówczas dokonywane jest wyliczenie

odpisu, który równa si ró nicy pomi dzy warto ci bilansow ekspozycji a warto ci

bie c oszacowanych przyszłych przepływów pieni nych. Warto bilansow ekspozycji

kredytowej obni a si poprzez dokonanie odpisu. Kwot straty ujmuje si w rachunku

zysków i strat.

Je li w nast pnym okresie strata z tytułu utraty warto ci ulegnie zmniejszeniu,

a zmniejszenie to mo na w obiektywny sposób powi za ze zdarzeniem nast puj cym po

uj ciu utraty warto ci, to uprzednio uj t strat z tego tytułu odwraca si poprzez

skorygowanie rachunku rezerw. Kwot odwróconej straty ujmuje si w rachunku zysków

i strat.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

18

Poziom odpisów utrzymywanych przez Bank składa si z odpisów wynikaj cych

z indywidualnej oceny pojedynczych aktywów a tak e z odpisów powstałych na skutek oceny

ryzyka homogenicznych grup ekspozycji.

Dla celów okre lenia przyszłych przepływów pieni nych aktywa finansowe ze

zidentyfikowanymi przesłankami utraty warto ci podlegaj podziałowi na aktywa

indywidualnie istotne oraz indywidualnie nieistotne. Podział dokonywany jest na podstawie

ł cznego zaanga owanie kredytobiorcy, gdzie poziomy istotno ci zostały przez Bank

ustalone odr bnie dla segmentu klientów indywidualnych oraz podmiotów gospodarczych.

Okre lenie przyszłych przepływów pieni nych dla aktywów indywidualnie istotnych,

dokonywane jest w oparciu o eksperckie szacunki spodziewanych spłat kredytobiorcy,

wpływów z tytułu realizacji zabezpiecze , sprzeda y wierzytelno ci oraz wszystkich innych

przepływów, wobec których istnieje mo liwo wiarygodnego udokumentowania oczekiwa .

Szacunki, uwzgl dniaj ce ocen kondycji finansowej kredytobiorcy oraz oczekiwanych

przyszłych przepływów pieni nych odzwierciedlaj strategi Banku wobec kredytobiorcy

i wynikaj mi dzy innymi z do wiadczenia współpracy z kredytobiorc lub innymi

kredytobiorcami o zbli onym profilu ryzyka oraz znajomo ci danych historycznych dla

podobnych przypadków.

Okre lenie przyszłych przepływów pieni nych dla aktywów indywidualnie nieistotnych,

oparte jest na ocenie portfelowej (kolektywnej) i wynika z historycznych do wiadcze

dotycz cych strat ponoszonych z tytułu aktywów o podobnych cechach ryzyka. Dla celów

kolektywnej oceny utraty warto ci, aktywa finansowe s grupowane według podobnych

charakterystyk ryzyka kredytowego, które wskazuj na zdolno kredytobiorcy do spłaty

zobowi zania. Dane historyczne dotycz ce strat s korygowane na podstawie dost pnych

bie cych danych (w celu odzwierciedlenia oddziaływania bie cych warunków, które nie

miały wpływu w ocenianym okresie) jak te , korygowane poprzez wyeliminowanie czynników

maj cych wpływ na dane historyczne, a nie wyst puj cych obecnie.

Przyszłe przepływy pieni ne, ustalone zarówno dla aktywów indywidualnie istotnych jak

i indywidualnie nieistotnych dyskontowane s przy wykorzystaniu pierwotnej efektywnej

stopy procentowej. W przypadku, gdy po yczka, nale no lub instrument finansowy

utrzymywany do terminu wymagalno ci jest instrumentem o zmiennej stopie procentowej, to

stopa dyskontowa stosowana do oszacowania utraty warto ci jest bie c efektywn stop

procentow ustalon w ramach danego kontraktu.

W zakresie portfela aktywów, dla których nie stwierdzono utraty warto ci, Bank tworzy odpis

na straty poniesione, lecz nie zidentyfikowane (IBNR). Odpis z tytułu IBNR odzwierciedla

poziom straty kredytowej, który wyst pił na skutek zaistnienia zdarze utraty warto ci, które

nie zostały zidentyfikowane przez Bank do dnia bilansowego, ustalonej na podstawie historii

strat dla aktywów o podobnych charakterystykach ryzyka do charakterystyki ryzyka grupy

aktywów obj tych procesem wyliczenia IBNR. Odpis z tytułu IBNR liczony jest w oparciu

o modele statystyczne dla grup aktywów ł czonych w portfele o podobnych

charakterystykach ryzyka kredytowego, wypracowane na bazie danych historycznych.

Kalkulacja IBNR uwzgl dnia koncepcj okresu ujawniania straty kredytowej.

W szacunkach odpisów, Bank nie ujmuje strat oczekiwanych na skutek zdarze przyszłych,

bez wzgl du na stopie prawdopodobie stwa ich wyst pienia.

Aktywa finansowe dost pne do sprzeda y

Dla aktywów finansowych klasyfikowanych jako dost pne do sprzeda y, dla których

wyst puj obiektywne przesłanki, e nast piła utrata warto ci skumulowane straty uj te

dotychczas bezpo rednio w kapitale własnym wyksi gowuje si z kapitału własnego i ujmuje

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

19

w rachunku zysków i strat, nawet, je li składnik aktywów finansowych nie został wył czony

z bilansu. Kwota skumulowanych strat, która zostaje wyksi gowana z kapitału własnego

i uj ta w rachunku zysków i strat stanowi ró nic pomi dzy kosztem nabycia

(pomniejszonym o wszelkie spłaty kapitału i amortyzacj ) i bie c warto ci godziw ,

pomniejszon o wszelkie straty z tytułu utraty warto ci tego składnika aktywów uprzednio

uj te w rachunku zysków i strat.

Strat z tytułu utraty warto ci inwestycji w instrument kapitałowy kwalifikowany jako dost pny

do sprzeda y nie poddaje si odwróceniu przez rachunek zysków i strat.

Je li w nast pnym okresie warto godziwa instrumentu dłu nego dost pnego do sprzeda y

wzro nie, a wzrost ten mo e by obiektywnie ł czony ze zdarzeniem nast puj cym po uj ciu

straty z tytułu utraty warto ci w rachunku zysków i strat, to kwot odwracanego odpisu

ujmuje si w rachunku zysków i strat.

Aktywa finansowe wyceniane według kosztu

Je li wyst puj obiektywne przesłanki, e nast piła utrata warto ci nienotowanego

instrumentu kapitałowego, który nie jest wyceniany według warto ci godziwej, gdy jego

warto ci godziwej nie mo na wiarygodnie ustali , albo instrumentu pochodnego, który jest

powi zany i musi zosta rozliczony przez dostaw takiego nienotowanego instrumentu

kapitałowego, to kwot straty z tytułu utraty warto ci ustala si jako ró nic pomi dzy

warto ci bilansow składnika aktywów finansowych oraz warto ci bie c oszacowanych

przyszłych przepływów pieni nych zdyskontowanych przy zastosowaniu bie cej rynkowej

stopy zwrotu dla podobnych aktywów finansowych. Tak ustalonych strat z tytułu utraty

warto ci nie poddaje si odwróceniu.

m) Leasing operacyjny

Bank posiada portfel umów, które klasyfikuje jako umowy leasingu operacyjnego. Zalicza si

do niego umowy leasingowe, które nie s leasingiem finansowym. Płatno ci dokonane

z tytułu leasingu operacyjnego s ujmowane metod liniow jako przychody w rachunku

zysków i strat przez okres trwania umowy leasingowej.

n) Nale no ci z tytułu umów leasingu finansowego

Umowy leasingowe, na mocy których nast puje przeniesienie zasadniczo całego ryzyka

i po ytków wynikaj cych z tytułu posiadania aktywów na leasingobiorc , klasyfikowane s

jako umowy leasingu finansowego. W bilansie ujmowana jest warto nale no ci w kwocie

równej inwestycji leasingowej netto. Ujmowanie przychodów z tytułu umów leasingu

finansowego przebiega w sposób odzwierciedlaj cy stał okresow stop zwrotu na

inwestycji leasingowej netto dokonanej przez Bank w ramach leasingu finansowego.

Nale no ci z tytułu umów leasingu finansowego prezentowane s w bilansie w pozycji

kredyty i po yczki udzielone klientom.

o) Warto ci niematerialne

Warto firmy b d ca nadwy k kosztu nabycia nad warto ci godziw przej tych w wyniku

poł czenia jednostek gospodarczych aktywów netto jest wyceniana w wysoko ci kosztu

nabycia pomniejszonego o odpisy z tytułu utraty warto ci. Od 01.01.2005 r. w Banku nie

dokonuje si odpisów amortyzacyjnych lecz odpisów z tytułu utraty warto ci, ustalanych na

bazie periodycznych testów opartych na szacunkach warto ci u ytkowej.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

20

Pozostałe warto ci niematerialne w tym wytworzone przez Bank posiadaj ce ekonomiczny

okres u yteczno ci s amortyzowane do rachunku zysków i strat metod liniow

i prezentowane według kosztu nabycia/wytworzenia pomniejszonego o umorzenie. Stawki

amortyzacji uwzgl dniaj szacunkowy okres ekonomicznej u yteczno ci składników warto ci

niematerialnych. Bank stosuje nast puj ce stawki amortyzacji bilansowej dla podstawowych

grup warto ci niematerialnych:

- oprogramowanie komputerów i prawa autorskie

4% - 50%

- licencje

14% - 50%

- koszty prac rozwojowych

30% - 50%

p) Rzeczowe aktywa trwałe

Składniki rzeczowych aktywów trwałych wykazywane s według ceny nabycia/ kosztu

wytworzenia, pomniejszone o warto skumulowanej amortyzacji oraz odpisy z tytułu utraty

warto ci. Amortyzacja jest odnoszona do rachunku zysków i strat metod liniow . Stawki

amortyzacji uwzgl dniaj szacunkowy okres ekonomicznej u yteczno ci składników maj tku

trwałego. Gruntów si nie amortyzuje. Bank stosuje nast puj ce stawki amortyzacji

bilansowej dla podstawowych grup rzeczowych aktywów trwałych:

- budynki i budowle

1,5% - 10%

- urz dzenia techniczne i maszyny

4% - 50%

- rodki transportu

15% - 40%

- ulepszenia w obcych rodkach trwałych

7,5% - 20%

- spółdzielcze własno ciowe prawo do lokalu u ytkowego/niemieszkalnego 2,5% - 14%

- spółdzielcze własno ciowe prawo do lokalu mieszkalnego

2,5%

Rzeczowe aktywa trwałe pozyskane w ramach umowy leasingu finansowego wykazywane

s w warto ci godziwej lub, je li mniejsza, w warto ci bie cej minimalnych opłat

leasingowych ustalonej na dzie rozpocz cia leasingu, pomniejszonej o warto

skumulowanej amortyzacji oraz odpisu z tytułu utraty warto ci.

q) Zobowi zania nie przeznaczone do obrotu

Zobowi zania nie przeznaczone do obrotu s wyceniane i prezentowane według

zamortyzowanego kosztu z wykorzystaniem metody efektywnej stopy procentowej.

r) Rezerwy

Rezerwy s ujmowane w bilansie w przypadku, gdy Bank ma prawne lub zwyczajowo

oczekiwane zobowi zania w wyniku przeszłych zdarze , jak równie , je eli prawdopodobne

jest,

e wypełnienie tego obowi zku spowoduje konieczno wypływu

rodków

zawieraj cych w sobie korzy ci ekonomiczne.

Rezerwy na wiadczenia na rzecz pracowników

Rezerwy na przyszłe koszty zwi zane ze wiadczeniami pracowniczymi s uj te przez Bank

w ksi gach rachunkowych, w tym z zastosowaniem metody aktuarialnej dla

długoterminowych wiadcze emerytalnych i rentowych nale nych pracownikom.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

21

s) Utrata warto ci aktywów innych ni aktywa finansowe

Aktywa Banku z wyj tkiem aktywów podatkowych s przedmiotem analiz dotycz cych utraty

warto ci na ka d dat sprawozdawcz w celu okre lenia, czy zaistniały przesłanki

wskazuj ce na utrat warto ci. Je eli stwierdzona zostaje obecno takich przesłanek, Bank

dokonuje pomiaru utraty warto ci na dzie bilansowy. Utrata warto ci zachodzi w przypadku,

gdy warto bilansowa składnika aktywów przewy sza jego warto odzyskiwaln .

Wyznaczony w ten sposób odpis aktualizuj cy jest ujmowany w rachunku zysków i strat.

t) Kapitały własne

Kapitały własne stanowi kapitały i fundusze tworzone zgodnie z obowi zuj cymi

przepisami, tj. wła ciwymi ustawami oraz statutami. Do kapitałów własnych zaliczane s

tak e niepodzielone zyski z lat ubiegłych. Kapitały wykazywane s według warto ci

nominalnej.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

22

1. Sprawozdawczo dotycz ca segmentów działalno ci

Podział na segmenty działalno ci

Segmentacja działalno ci Banku BPH wi e si ci le z przyj tymi zasadami zarz dzania.

Zarz dzanie Bankiem BPH prowadzone jest w ramach strategicznych segmentów

klientowskich oraz segmentu rynków mi dzynarodowych. Do strategicznych segmentów

klientowskich zostały zaliczone: Bankowo Detaliczna oraz Bankowo Korporacyjna, które

posiadaj kompetencje centrów wyników. Segment Rynków Mi dzynarodowych, którym

zarz dza Pion Rynków Mi dzynarodowych, prowadz cy głównie sprzeda produktów

skarbowych, oferuj cy usługi w zakresie komercyjnych instrumentów dłu nych rynku

kapitałowego i usługi powiernicze jak równie odpowiedzialny za zarz dzanie ryzykami stopy

procentowej, walutowym i płynno ci Banku.

Segment Bankowo ci Detalicznej obejmuje:

−

osoby prywatne,

−

osoby prowadz ce działalno gospodarcz na własny rachunek i wykonuj cy wolny

zawód, rolników,

−

przedsi biorstwa o rocznym obrocie poni ej 10 mln zł,

−

organizacje społeczne i zawodowe, stowarzyszenia, fundacje, wspólnoty

mieszkaniowe, niepubliczne placówki o wiatowe, opieku cze, ochrony zdrowia

o rocznym przychodzie lub bud ecie do 10 mln zł

Klientom Segmentu Bank oferuje szeroki zakres produktów i usług, do najwa niejszych

nale y:

−

udzielanie kredytów hipotecznych, konsumpcyjnych, finansowanie działalno ci małych

i rednich przedsi biorstw,

−

oferta depozytowa, w tym sprzeda produktów inwestycyjnych (fundusze inwestycyjne,

produkty strukturyzowane, obligacje własne),

−

szeroka oferta pakietów dla osób fizycznych (Sezam) oraz klientów biznesowych

(Harmonium).

Usługi dla klientów detalicznych Bank oferuje poprzez sie własnych oddziałów, w ramach

współpracy z placówkami partnerskimi i przedstawicielami finansowymi działaj cymi pod

logo „Partner BPH”, a tak e przy zastosowaniu alternatywnych kanałów dystrybucji, takich

jak internet (Seza@m, M@kler) czy call center.

Segment wypracował w 2006 roku wynik z tytułu odsetek w wysoko ci 1 192,54 mln zł.

Nast pił wzrost w porównaniu z analogicznym okresem 2005 roku o 57,68 mln zł tj. o 5,08%.

Z tytułu prowizji segment uzyskał wynik w wysoko ci 997,82 mln zł przy wzro cie o 208,47

mln zł w stosunku do 2005 roku tj. o 26,41%.

Koszty działania i koszty ogólnego zarz du w 2006 wyniosły 1 152,57 mln zł i wzrosły 85,28

mln zł (tj. o 7,99%). Zysk brutto w roku 2006 dla Segmentu Detalicznego wyniósł 873,76 mln

zł i wzrósł o 202,42 mln zł tj. o 30,15%.

Segment Bankowo ci Korporacyjnej obejmuje:

•

Korporacje (z wył czeniem Finansowania Nieruchomo ci)

−

przedsi biorstwa, spółki, spółdzielnie grupy kapitałowe/ maj tkowe, które posiadaj

roczny przychód ze sprzeda y ponad 10 mln zł,

−

redniej wielko ci mi dzynarodowi klienci grupowi,

−

redniej wielko ci spółki osobowe,

−

firmy leasingowe i inne podmioty z zakresu po rednictwa finansowego,

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

23

−

zwi zki wyznaniowe lub instytucje socjalne o charakterze lokalnym

i ponadregionalnym (np. ko cioły, fundacje) o rocznym przychodzie lub bud ecie

pow. 10 mln zł,

−

jednostki u yteczno ci publicznej (szpitale, instytucje bezpiecze stwa publicznego),

−

Jednostki samorz du terytorialnego, urz dy wojewódzkie, powiaty, oraz organizacje

pokrewne,

−

banki

−

firmy ubezpieczeniowe i reasekuracyjne (np. ubezpieczenia zdrowotne),

−

inwestorzy instytucjonalni,

−

Narodowy Bank Polski,

−

instytucje zarz dzaj ce aktywami,

−

Ministerstwo Finansów.

•

Finansowanie Nieruchomo ci

−

inwestorzy budowlani,

−

wspólnoty mieszkaniowe,

−

firmy developerskie,

−

spółdzielnie mieszkaniowe,

−

spółdzielnie leasingowe,

−

fundusze nieruchomo ci (wył czaj c finansowanie projektów),

−

inwestorzy realizuj cy okre lony projekt pod u yteczno osób trzecich

(nieruchomo ci o przeznaczeniu socjalnym, hotele, nieruchomo ci dla celów

rekreacyjnych, komercyjnych),

−

inwestorzy budowlani, których działalno skoncentrowana jest na zarz dzaniu i

biznesie zwi zanym z nieruchomo ciami,

−

profesjonalni po rednicy w obrocie nieruchomo ciami.

Segment uzyskał wynik z tytułu odsetek w wysoko ci 386,88 mln zł. Nast piło zmniejszenie

wyniku odsetkowego w porównaniu z analogicznym okresem 2005 roku o 11,97 mln zł (tj.

o 3,00%). W zakresie prowizji segment zwi kszył wynik o 37,05 mln zł (9,27%) w stosunku

do analogicznego okresu ubiegłego roku uzyskuj c 436,54 mln zł.

Koszty działania i koszty ogólnego zarz du w 2006 wyniosły 328,57 mln zł i zostały obni one

w stosunku do ub. roku o 25,40 mln zł tj. o 7,17%. Zysk brutto w roku 2006 dla Segmentu

Korporacyjnego wyniósł 459,86 mln zł i wzrósł o 81,10 mln zł tj. o 21,41%.

Segment Rynków Mi dzynarodowych (nie uwzgl dnia wyników Obszaru Sprzeda y oraz

Departamentu Powierniczego Pionu Rynków Mi dzynarodowych) wypracował w 2006 r.

wynik przed opodatkowaniem w wysoko ci 139,19 mln zł i jest on ni szy o 37,43 mln zł (tj.

o 21,19%) w stosunku do 2005 r.

Dochody ze sprzeda y produktów skarbowych i usług powierniczych zrealizowane przez

Pion Rynków Mi dzynarodowych zostały zaprezentowane w cało ci w wynikach segmentów

Korporacyjnego oraz

Detalicznego. W 2006 r. dochody te wyniosły 258,92 mln zł i s wy sze

o 61,56 mln zł (tj. o 31,19%) w stosunku do analogicznego okresu 2005 r. Wyniki

z produktów powierniczych nie zawieraj dochodów z transakcji walutowych klientów

powierniczych.

Wynik odsetkowy w 2006 r. wyniósł 216,03 mln zł i zwi kszył si o 68,42 mln zł (tj. o 46,35%)

w stosunku do 2005 r. Wynik handlowy wyniósł w 2006 r. -4,05 mln zł i zmniejszył si

o 74,41 mln zł (tj. o 105,75%) w stosunku do 2005 r. Wynik na inwestycjach finansowych

w 2006 r. wyniósł -5,03 mln zł i spadł o 32,95 mln zł stosunku do analogicznego okresu

ubiegłego roku.

Segmenty rozliczaj si wzajemnie w oparciu o kursy i stopy rynkowe (WIBOR, WIBID,

LIBOR itp.) odpowiednio do zrealizowanych transakcji.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

24

W segmencie „Pozostałe (nie ulokowane w segmentach)" znajduje si rozliczenie efektywnej

stopy procentowej, wynik na reinwestowaniu pozostałych aktywów i pasywów. Ponadto

umieszczane s tam pozycje rachunku zysków i strat nie daj ce si przypisa do powy ej

wymienionych segmentów.

Działalno operacyjna Banku BPH SA skoncentrowana jest na rynku polskim, Bank nie

wykonuje prezentacji segmentowej działalno ci w podziale na regiony geograficzne kraju.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

25

Bank BPH S.A.

tys. zł

Segmenty bran owe

RACHUNEK ZYSKÓW I STRAT

Detal

Korporacja

Rynki Mi dzynarodowe*

Pozostałe (nieulokowane

w segmentach)

Wył czenia

Warto skonsolidowana

(2+3+4+5-6)

1

2

3

4

5

6

(2+3+4+5+6)

31.12.2006 31.12.2005 31.12.2006 31.12.2005 31.12.2006 31.12.2005 31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

Przychody z tytułu odsetek

2 116 600

2 187 622

1 416 368

1 552 349

2 446 304

2 436 467

268 744

247 502

-3 037 855

-3 575 804

3 210 160

2 848 136

przychody zewn trzne

1 176 512

1 037 251

741 970

895 351

1 129 631

907 680

162 048

7 854

x

x

x

x

przychody wewn trzne

940 088

1 150 371

674 398

656 998

1 316 673

1 528 787

106 696

239 648

-3 037 855

-3 575 804

x

x

Koszty odsetek

-924 059 -1 052 764 -1 029 485 -1 153 492 -2 230 274

-2 288 852

0

-33 398

3 037 855

3 575 804

-1 145 962

-952 702

koszty zewn trzne

-247 434

-406 253

-389 437

-304 615

-509 092

-241 834

0

0

x

x

x

x

koszty wewn trzne

-676 625

-646 511

-640 048

-848 877 -1 721 182

-2 047 018

0

-33 398

3 037 855

3 575 804

x

x

Wynik z tytułu odsetek

1 192 541

1 134 858

386 883

398 857

216 030

147 615

268 744

214 104

0

0

2 064 198

1 895 434

Odpisy na utrat warto ci

-175 007

-175 847

-35 328

-70 547

0

0

0

0

0

0

-210 335

-246 394

Wynik z tytułu odsetek

uwzgl dniaj cy odpisy na

utrat warto ci

1 017 534

959 011

351 555

328 310

216 030

147 615

268 744

214 104

0

0

1 853 863

1 649 040

Przychody z tytułu prowizji

1 261 028

999 443

485 568

505 812

567

764

-230 831

-219 810

0

0

1 516 332

1 286 209

Koszty prowizji

-263 205

-210 085

-49 032

-106 323

-7 805

-8 817

48 618

54 861

0

0

-271 424

-270 364

Wynik z tytułu prowizji

997 823

789 358

436 536

399 489

-7 238

-8 053

-182 213

-164 949

0

0

1 244 908

1 015 845

Wynik handlowy

0

0

0

0

-4 047

70 364

-5 152

3 077

0

0

-9 199

73 441

Koszty działania i koszty

ogólnego zarz du

-1 152 571 -1 067 291

-328 572

-353 967

-60 519

-61 225

1

0

0

0

-1 541 661

-1 482 483

Wynik z tytułu pozostałych

przychodów i kosztów

operacyjnych

0

0

0

0

0

0

-51 132

15 971

0

0

-51 132

15 971

Wynik na działalno ci

operacyjnej

862 786

681 078

459 519

373 832

144 226

148 701

30 248

68 203

0

0

1 496 779

1 271 814

Wynik z inwestycji finansowych

10 977

121

336

6 017

-5 034

27 917

9 231

-30 930

0

0

15 510

3 125

Utrata warto ci firmy

0

-9 855

0

-1 095

0

0

0

0

0

0

0

-10 950

Wynik z tytułu innych przychodów

i kosztów

0

0

0

0

0

0

-4 184

-4 382

0

0

-4 184

-4 382

Zysk brutto z działalno ci

873 763

671 344

459 855

378 754

139 192

176 618

35 295

32 891

0

0

1 508 105

1 259 607

Podatek dochodowy

0

0

0

0

0

0

-302 327

-251 358

0

0

-302 327

-251 358

Zysk netto

873 763

671 344

459 855

378 754

139 192

176 618

-267 032

-218 467

0

0

1 205 778

1 008 249

*Nie zawiera wyników ze sprzeda y produktów skarbowych i powierniczych zrealizowanych przez Pion Rynków Mi dzynarodowych, a prezentowanych w cało ci w wynikach segmentów

Korporacyjnego i Detalicznego. Wynik segmentowy Rynków Mi dzynarodowych nie zawiera wyników Departamentu Powierniczego i Obszaru Sprzeda y Pionu Rynków Mi dzynarodowych

.

Roczne Jednostkowe Sprawozdanie Finansowe Banku BPH SA

26

tys. zł

Detal

Korporacja

Rynki Mi dzynarodowe

Pozostałe (nieulokowane w

segmentach)

r a z e m

INFORMACJE DODATKOWE

31.12.2006

31.12.2005

31.12.2006

31.12.2005 31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

Nakłady inwestycyjne (koszty

nabycia aktywów)

0

0

0

0

0

0

143 234

248 654

143 234

248 654

Amortyzacja

-156 520

-93 333

-22 969

-16 448

-5 046

-4 224

-19 858

-89 377

-204 393

-203 382

Utrata warto ci firmy

0

-9 855

0

-1 095

0

0

0

0

0

-10 950

tys. zł

A k t y w a

Detal

Korporacja

Rynki Mi dzynarodowe

Pozostałe (nieulokowane w

segmentach)

A k t y w a r a z e m

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

A k t y w a r a z e m

18 466 861

16 038 992

15 127 714

17 253 144

23 210 738

17 920 189

5 766 759

5 346 518

62 572 072

56 558 843

tys. zł

P a s y w a

Detal

Korporacja

Rynki Mi dzynarodowe

Pozostałe (nieulokowane w

segmentach)

P a s y w a r a z e m

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006

31.12.2005

31.12.2006