„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Małgorzata Górska

Sporządzanie rachunku ekonomicznego

723[03].Z3.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Tadeusz Budzisz

mgr inż. Maria Pajestka

Opracowanie redakcyjne:

mgr Małgorzata Górska

Konsultacja:

mgr inż. Andrzej Kacperczyk

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 723[03].Z3.03

,,Sporządzanie rachunku ekonomicznego”, zawartego w programie nauczania dla zawodu,

mechanik – operator pojazdów i maszyn rolniczych.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Materiał nauczania

6

4.1. Podstawowe pojęcia z podstaw ekonomii. Podstawowe pojęcia dotyczące

rachunku ekonomicznego. Rodzaje kalkulacji. Cena sprzedaży

6

4.1.1. Materiał nauczania

6

4.1.2. Pytania sprawdzające

14

4.1.3. Ćwiczenia

14

4.1.4. Sprawdzian postępów

15

4.2. Ogniwa agrobiznesu i ich funkcje. Instytucje związane z agrobiznesem.

Procesy integracyjne w agrobiznesie. Integracja z Unią Europejską

16

4.2.1. Materiał nauczania

16

4.2.2. Pytania sprawdzające

21

4.2.3. Ćwiczenia

22

4.2.4. Sprawdzian postępów

23

4.3. Majątek i kapitały w przedsiębiorstwie. Wycena składników

majątkowych. Bilans majątkowy i jego układ

24

4.3.1. Materiał nauczania

24

4.3.2. Pytania sprawdzające

30

4.3.3. Ćwiczenia

30

4.3.4. Sprawdzian postępów

33

4.4. Wynik finansowy. Wskaźnik rentowności

34

4.4.1. Materiał nauczania

34

4.4.2. Pytania sprawdzające

36

4.4.3. Ćwiczenia

36

4.4.4. Sprawdzian postępów

37

5. Sprawdzian osiągnięć

38

6. Literatura

43

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik ten będzie Ci pomocny w przyswajaniu wiedzy i nabywaniu umiejętności

praktycznych dotyczących zagadnień z zakresu podstaw rachunkowości, ekonomii oraz

rachunku ekonomicznego.

W poradniku znajdziesz:

–

wymagania wstępne – wykaz umiejętności, jakie powinieneś mieć już ukształtowane,

abyś bez problemów mógł korzystać z poradnika,

–

cele kształcenia – wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

–

materiał nauczania – wiadomości teoretyczne niezbędne do osiągnięcia założonych celów

kształcenia i opanowania umiejętności zawartych w jednostce modułowej,

–

zestaw pytań sprawdzających, abyś mógł sprawdzić, czy już opanowałeś określone treści,

–

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

–

sprawdzian postępów,

–

sprawdzian osiągnięć, przykładowy zestaw zadań. Zaliczenie testu potwierdzi

opanowanie materiału całej jednostki modułowej,

–

wykaz literatury.

Schemat układu jednostek modułowych

723[03].Z3

Podstawy działalności gospodarczej

w rolnictwie

723[03].Z3.01

Organizowanie technicznej

obsługi rolnictwa i warsztatu

naprawczego

723[03].Z3.02

Prowadzenie marketingu usług

723[03].Z3.03

Sporządzanie rachunku

ekonomicznego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

użytkować komputer,

−

korzystać z Internetu,

−

współpracować w grupie,

−

obliczać wydajność pracy i objaśniać jej wpływ na wynagrodzenie,

−

obliczać wynagrodzenie, objaśniać rolę i funkcje kierownika w przedsiębiorstwie,

−

przewidywać popyt na wybraną usługę.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3.

CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

–

wyjaśnić zasady funkcjonowania rynku rolno–żywnościowego,

–

wyjaśnić działanie prawa popytu i podaży,

–

rozróżnić ogniwa i funkcje agrobiznesu, objaśniać procesy integracyjne w agrobiznesie,

–

określić zakres usług instytucji i organizacji działających na rzecz wsi i rolnictwa,

–

wykazać korzyści i zagrożenia polskiego agrobiznesu po wstąpieniu do UE,

–

określić podstawy prawne prowadzenia rachunkowości,

–

rozróżnić środki trwałe i obrotowe,

–

obliczyć amortyzację środków trwałych,

–

określić źródła pochodzenia majątku,

–

sklasyfikować kredyty i obliczyć odsetki,

–

wyjaśnić różnicę między leasingiem a kredytem,

–

sporządzić spis z natury wybranych składników majątkowych,

–

sporządzić bilans majątkowy przedsiębiorstwa,

–

sklasyfikować i obliczyć koszty,

–

przeprowadzić kalkulacje kosztów i podjąć decyzje,

–

obliczyć cenę sprzedaży usługi,

–

obliczyć wynik finansowy i wskaźnik rentowności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. MATERIAŁ NAUCZANIA

4.1. Podstawowe pojęcia z podstaw ekonomii. Podstawowe pojęcia

dotyczące rachunku ekonomicznego. Rodzaje kalkulacji. Cena

sprzedaży

4.1.1. Materiał nauczania

Podstawowe pojęcia z podstaw ekonomii

Potrzeba – jest to brak czegoś, co wprowadza człowieka w niepożądany stan i motywuje do

działań mających na celu zaspokojenie potrzeby (np.: jesteś głodny – masz potrzebę

zaspokojenia głodu, przez zjedzenie posiłku).

Dobra (dobro) – to wszystkie środki, które mogą być wykorzystane, bezpośrednio lub

pośrednio, do zaspokojenia potrzeb ludzkich. Przykładem dobra może być np. samochód,

działka budowlana, chleb, praca naukowa, seans filmowy, program komputerowy, energia

elektryczna. Ekonomiści dzielą dobra na:

–

dobra publiczne, które mogą być konsumowane jednocześnie przez wielu konsumentów,

bez uszczerbku dla żadnego z nich. Przykładem dóbr publicznych mogą być np.: obrona

narodowa, twórczość naukowa, program komputerowy. Specyficznym rodzajem dobra

publicznego są dobra społeczne. Są to dobra publiczne, które mogłyby być dobrami

prywatnymi, ale z różnych powodów (zwykle na skutek prowadzonej przez władze

publiczne polityki społecznej) są dostępne dla każdego obywatela i finansowane

z funduszy publicznych (np.: w Polsce oświata, opieka zdrowotna),

–

dobra prywatne to każde dobro, które nie jest dobrem publicznym, tzn. które nie może

być konsumowane przez wielu konsumentów bez uszczerbku dla któregokolwiek z nich.

Przykładem dobra prywatnego może być np. odzież, żywność,

–

dobra normalne to wszystkie dobra, na które popyt rośnie pod wpływem wzrostu

dochodów nabywców,

–

dobra niższego rzędu to dobra, na które popyt maleje przy wzroście dochodu nabywców.

Przykładem dobra niższego rzędu może być np. używana, niskogatunkowa odzież,

–

dobra luksusowe – w ekonomii: takie dobra, na które popyt rośnie szybciej niż liniowo

w stosunku do wzrostu dochodów. W przypadku spadku dochodów spadek popytu jest

procentowo większy. Innymi słowy, na te dobra większą część swoich dochodów

przeznaczają statystycznie ludzie bogatsi,

–

dobra podstawowe to w ekonomii dobra, które nie mają swoich substytutów. Zmiana

ceny nie spowoduje spadku popytu, bądź obniży go w nieznacznym stopniu,

–

dobra kapitałowe (inaczej: inwestycyjne) jest to efekt procesu produkcyjnego

przeznaczony do wykorzystania w innych procesach produkcyjnych (a nie do

bezpośredniej konsumpcji, jak w przypadku dóbr konsumpcyjnych). Dobra kapitałowe to

np. maszyny, urządzenia,

–

dobra konsumpcyjne – dobra wytworzone w celu wykorzystania bezpośredniego nabycia

przez konsumenta. Dobra konsumpcyjne to np. ubrania, jedzenie,

–

dobra substytucyjne – to towary i usługi spełniające podobne bądź zupełnie pokrywające

się funkcje. Mają podobne zastosowanie i podobne właściwości np. masło i margaryna,

kredyt i pożyczenie pieniędzy od znajomego. W związku z tym, że dają podobne

korzyści, wzajemnie się zastępują. Gdy rośnie popyt na dobro A, maleje popyt na

dobro B,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

–

dobra komplementarne to dobra, czyli towary lub usługi wzajemnie się uzupełniające,

jedno dobro potrzebuje drugiego do prawidłowego działania, np. komputer i monitor,

samochód i benzyna. Jeżeli rośnie popyt na dobro A to popyt na dobro B także wzrasta.

Praca – to ogół czynności polegających na przekształcaniu zasobów i sił przyrody w celu

wytwarzania dóbr i usług zaspokajających ludzkie potrzeby.

Produkcja – pierwsza i najważniejsza faza procesu gospodarowania. Świadoma, celowa

i zorganizowana działalność ludzi, polegająca na wytwarzaniu dóbr materialnych

i świadczeniu usług dla zaspokojenia ich potrzeb. Warunkiem prowadzenia produkcji jest

połączenie w jednym miejscu i czasie trzech tradycyjnych czynników produkcji: pracy

(zatrudnienia), ziemi i kapitału oraz dwóch nowoczesnych – techniki i technologii oraz

przedsiębiorczości. Rozmiary produkcji uzależnione są od: nakładów czynników produkcji,

możliwości ich powiększania w czasie oraz od możliwości substytucji jednych czynników

przez inne (głównie pracy przez kapitał).W przedsiębiorstwie w krótkim okresie (kilkunastu

tygodni) istnieje możliwość powiększania nakładów tylko niektórych czynników produkcji

(zatrudnienia i obrotowej części kapitału). W tych warunkach wielkość produkcji rośnie

najpierw szybciej, a później wolniej od nakładów tych czynników, po czym osiąga

maksimum. W długim okresie, gdy wszystkie czynniki mogą zostać powiększone, wielkość

produkcji rośnie proporcjonalnie (bez zmiany techniki i technologii) lub bardziej niż

proporcjonalnie (wraz z postępem technicznym) w stosunku do nakładów czynników

produkcji.

Obrót towarowy – faza w procesie reprodukcji, ruch towarów ze sfery produkcji do sfery

spożycia. Jest on dokonywany za pomocą wymiany towarowej realizowanej przez akty

kupna–sprzedaży. Podstawowe formy obrotu towarowego – handel, zaopatrzenie, skup.

Środki produkcji – ogół środków pracy (maszyny, urządzenia, narzędzia, itp.) oraz

przedmiotów pracy (surowce, materiały, półprodukty) stwarzających warunki niezbędne do

podjęcia i realizowania procesu produkcyjnego przedsiębiorstwa. Pierwsze z przytoczonych

składników środków produkcji stanowią elementy za pomocą, których prowadzona jest

działalność gospodarcza, drugie zaś – te, które w toku tej działalności są przetwarzane

w gotowy produkt za pomocą środków pracy.

Siła robocza – ogół ludzi pracujących i poszukujących pracy (bezrobotnych). W tym

znaczeniu siła robocza jest jednym z zasobowych, tradycyjnych czynników produkcji.

Czynniki produkcji, czynniki wytwórcze – materialne i niematerialne środki niezbędne do

prowadzenia procesu produkcji. Materialnymi czynnikami produkcji są ziemia i jej zasoby

naturalne oraz kapitał (budynki, maszyny, urządzenia, surowce, materiały itp.). Czynnikami

niematerialnymi są praca (siła robocza) i wiedza.

Towar – przedmiot wymiany, wszystko to, co jest przeznaczone do sprzedaży i znajduje

nabywcę. Najczęściej towarem są produkty ludzkiej pracy, przybierające postać dóbr

materialnych (konsumpcyjnych i produkcyjnych) oraz usług. Niektóre towary nie są

produktami pracy – np. ziemia, siła robocza. Towar posiada wartość (cenę) oraz wartość

użytkową.

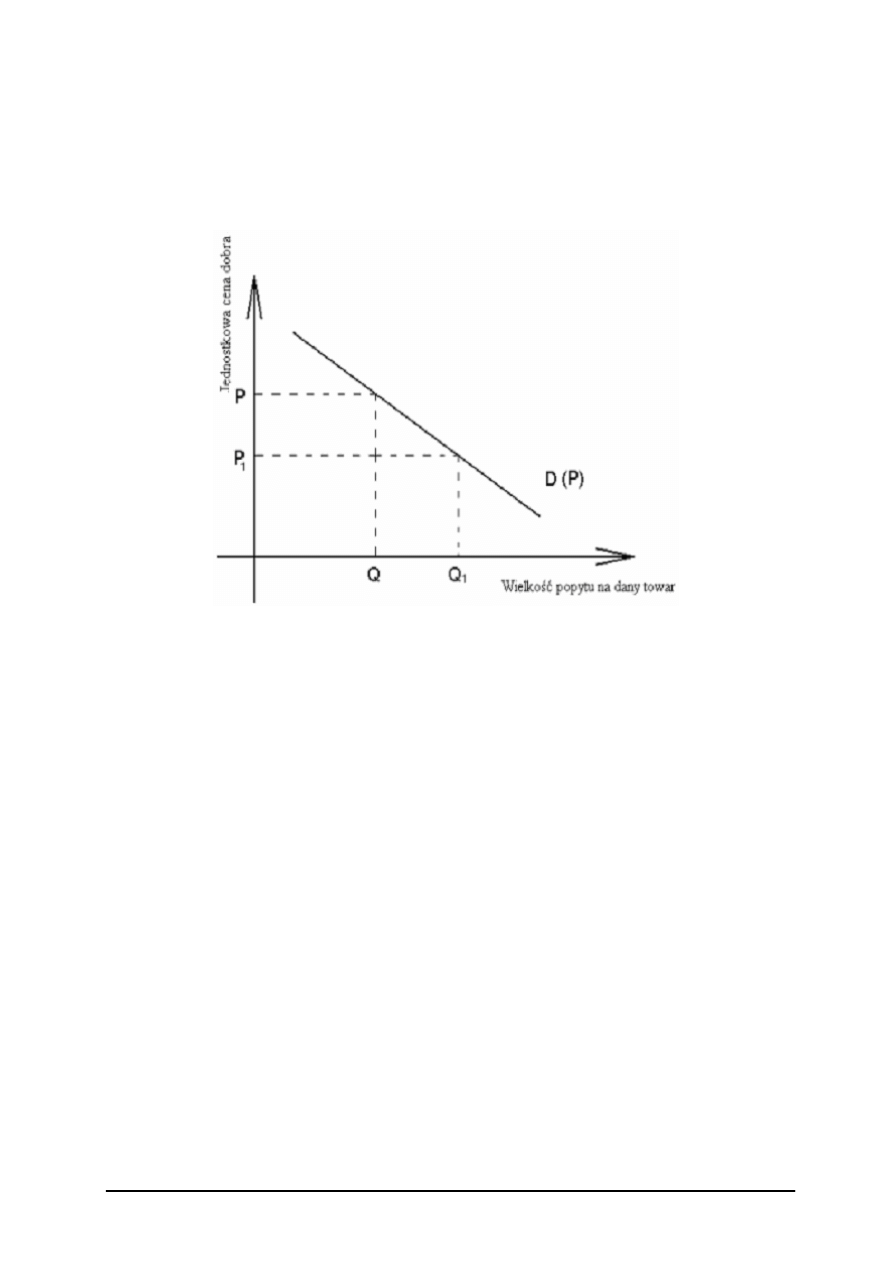

Popyt to takie zapotrzebowanie na dane dobro, za które nabywca gotowy jest zapłacić

ustaloną na rynku cenę, dysponując do tego odpowiednią sumą pieniędzy. Innymi słowy – to

poparta odpowiednimi zasobami chęć klienta do nabycia dóbr i usług w danym momencie

i w danym miejscu, można to zilustrować krzywą popytu rys. nr 1.

Prawo popytu określa stosunek pomiędzy cenami a ilością dóbr i usług, które zostałyby

kupione przy danych cenach. Mówi ono, że gdy wszystkie inne czynniki pozostaną na

dotychczasowym poziomie, więcej można będzie sprzedać po niższej niż po wyższej cenie.

Popyt na dany towar zależy od:

–

poziomu ceny danego dobra,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

–

wysokości realnych dochodów,

–

poziomu cen dóbr substytucyjnych i komplementarnych,

–

oczekiwań zmian cen i dochodów,

–

indywidualnych preferencji konsumenta,

–

liczby konsumentów itp.

Rys. 1.

Krzywa popytu

Kształt i nachylenie krzywych popytu na różne wyroby bywa odmienne. Elastyczność

określa, w jakim stopniu zmiana ceny wpływa na poziom popytu. Elastyczność oblicza się,

dzieląc procentowe zmiany popytu przez procentowe zmiany ceny. W ten sposób

elastyczność informuje nas o wpływie wahań ceny na zmiany popytu na dane dobro. Kiedy

popyt na dane dobro jest nieelastyczny, zmiana ceny będzie miała stosunkowo niewielki

wpływ na poziom popytu. Kiedy popyt na daną rzecz jest elastyczny, wtedy mała zmiana

ceny wywoła stosunkowo dużą zmianę popytu.

Elastyczność może być również mierzona za pomocą tzw. „testu utargu”. Całkowity

utarg jest równy cenie pomnożonej przez liczbę sprzedanych sztuk. Jeśli po podniesieniu ceny

całkowity utarg spadnie, popyt określa się jako elastyczny. Natomiast, jeśli po podniesieniu

ceny, całkowity utarg wzrośnie, wtedy popyt określimy jako nieelastyczny. Podobnie, jeśli po

obniżeniu ceny całkowity utarg wzrósłby, popyt jest elastyczny. Natomiast, jeśli obniżka cen

doprowadzi do spadku całkowitego przychodu (utargu), wtedy popyt na dane dobro uznamy

za nieelastyczny.

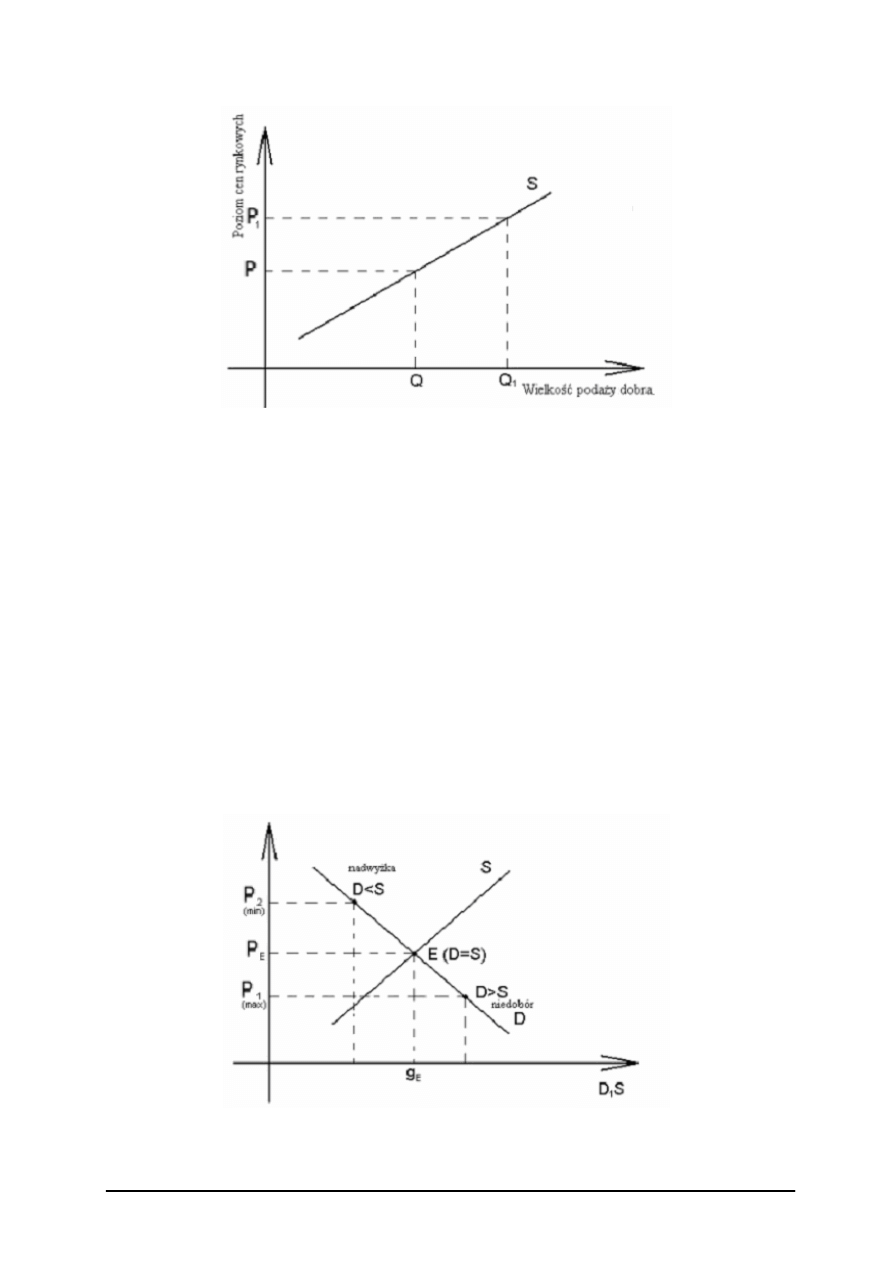

Podaż to ilość danego towaru, którą sprzedający zaoferują do sprzedaży w danym momencie

i miejscu w zależności od poziomu cen.

Ilość dostarczanego dobra ulega zmianie, jeśli jego cena wzrośnie lub spadnie. Dzieje się tak,

dlatego, że producenci dostarczają swoje produkty w celu osiągnięcia zysku. Im wyższa jest

cena, tym większą stanowi zachętę do produkcji i sprzedaży danego dobra. Opieramy się tutaj

na założeniu, że wszystkie inne niż cena czynniki (dochody, ceny dóbr substytucyjnych

i komplementarnych, moda itp.) utrzymujemy na pewnym stałym, określonym poziomie.

Można to zilustrować krzywą podaży rys. nr 2. Tak jak to ma miejsce w przypadku popytu,

krzywe podaży nie muszą być prostymi liniami. Typowa krzywa podaży, w odróżnieniu od

krzywej popytu, jest rosnąca.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Rys. 2. Krzywa podaży

Przyczyny zmian w podaży:

–

zmiany w kosztach produkcji. Jeśli koszty produkcji danego wyrobu ulegną obniżeniu,

sprzedający będą w stanie zaoferować większą jego ilość na sprzedaż. Wzrost kosztów

produkcji będzie miał odwrotny wpływ – podaż zmaleje,

–

zmiany cen innych dóbr, szczególnie gdy łatwo jest zmienić profil produkcji. Większość

producentów często wytwarza więcej niż jeden produkt. Zmiana relacji cen między

wyrobami może spowodować wzrost produkcji pewnych wyrobów i jednoczesny spadek

produkcji innych,

–

oczekiwania. Jeśli producenci spodziewają się podwyżek cen, mogą zdecydować się na

zwiększenie produkcji w chwili obecnej, aby czerpać zyski w przyszłości. Natomiast,

jeśli oczekuje się, że ceny w przyszłości spadną, przedsiębiorstwa zmniejszą produkcję

i wtedy podaż spadnie.

Poziom równowagi rynkowej – kiedy spotyka się popyt z podażą, dzieje się coś istotnego.

Łączny wpływ podaży i popytu określa równowagę i cenę równowagi rynkowej. Cena

równowagi rynkowej to cena, która równoważy popyt z podażą. Cena równowagi rynkowej

jest jedyną ceną, która może się utrzymywać przez nieograniczony czas, o ile nie nastąpią

przesunięcia krzywych popytu lub podaży.

Rys. 3. Cena równowagi oraz optymalna wielkość podaży

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

W niektórych państwach natomiast stosowane są również ceny minimalne i maksymalne

(nieregulowane przez mechanizmy rynkowe). Są to ceny, które narzuca państwo.

Podstawowe pojęcia dotyczące rachunku ekonomicznego

Wpłaty – związane są z przychodem środków pieniężnych przedsiębiorstwa. W kasie lub na

rachunku bankowym. Mogą występować z tytułu sprzedaży produktów i środków w obrocie

gotówkowym lub przy regulacji należności, obejmują także przychody pieniężne z tytułu

sprzedaży środków trwałych, kredytów, pożyczek i darowizn.

Wypłaty – oznaczają rozchód środków pieniężnych w przedsiębiorstwie. Wypłaty powodują

w każdym przypadku zmniejszenie stanu środków pieniężnych. Dokonywanie wypłat

związane może być z zakupem środków w obrocie gotówkowym i bezgotówkowym Mogą

być rezultatem ponoszonych kosztów, np. robocizny.

Nakłady są sumą pracy żywej i uprzedmiotowionej poniesione na produkcję w danym roku,

w jednostce gospodarczej. Mierzy się je ilościowo, czyli w jednostkach fizycznych (godziny,

kilogramy, sztuki itp.) oraz wartościowo (w zł.).

Istnieje wiele kategorii nakładów, spośród których najczęściej wyróżnia się:

–

nakłady pracy żywej, określające poniesioną lub planowaną do wydatkowania pracę

ludzką,

–

nakłady materialne, czyli zużyte nawozy, paliwa, środki ochrony roślin, pasze,

–

amortyzację, stanowiącą równowartość zużycia majątku trwałego.

Koszty, czyli celowe nakłady, wyrażone w jednostkach pieniężnych, poniesione przez

przedsiębiorstwo. Koszty można klasyfikować na wiele sposobów.

Wśród kosztów można wyróżnić następujące ich układy:

a) układ rodzajowy – dzieli koszty według rodzaju i obejmuje następujące grupy kosztów:

–

amortyzacja – zużycie środków trwałych oraz wartości niematerialnych i prawnych,

–

zużycie materiałów – zużycie materiałów podstawowych i surowców,

–

zużycie energii – zużycie energii elektrycznej, gazu, pary i energii w innej postaci,

–

usługi obce – transportowe, sprzętowe, składowania, remontowe i konserwacji,

telekomunikacyjne i pocztowe, dozór mienia, najem, dzierżawa, leasing operacyjny,

obsługa bankowa,

–

wynagrodzenia – ogół wynagrodzeń pieniężnych i w naturze za pracę bez względu

na charakter stosunku pracy,

–

ubezpieczenia społeczne i inne świadczenia – składki z tytułu ubezpieczeń

społecznych obciążające pracodawcę, składki na Fundusz Pracy, Fundusz

Gwarantowanych Świadczeń Pracowniczych, obligatoryjne odpisy na Zakładowy

Fundusz Świadczeń Socjalnych, świadczenia urlopowe, koszty dotyczące

bezpieczeństwa i higieny pracy, szkolenia pracowników itp.,

–

podatki i opłaty – podatki i opłaty kosztowe, np. podatek od nieruchomości, opłaty

skarbowe, notarialne, sądowe i inne opłaty na rzecz gminy,

–

pozostałe koszty rodzajowe – koszty podróży służbowych, koszty reprezentacji

i reklamy, ubezpieczenia majątkowe,

b) układ kalkulacyjny – klasyfikuje koszty w tzw. pozycje kalkulacyjne niezbędne do

obliczenia kosztu wytworzenia produktu, dzieli on koszty następująco:

–

koszty bezpośrednie można przypisać konkretnej działalności, (np. produkcji,

usługom) czyli z całą pewnością są na nią ponoszone (np. kosztami bezpośrednimi

naprawy ciągnika będą koszty części zamiennych i robocizny),

–

koszty pośrednie – związane są ze zużyciem czynników produkcji, które nie łączą się

bezpośrednio z wytwarzaniem konkretnego produktu i wynikają z funkcjonowania

przedsiębiorstwa jako całości. Do nich zaliczamy koszty ogólnoprodukcyjne

(np. w rolnictwie: amortyzacja maszyn do uprawy roli), koszty utrzymania

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

magazynu

zbożowego–

obciążają

produkcję

roślinną,

koszty

ogólne

przedsiębiorstwa (w rolnictwie koszty ogólnogospodarcze np. podatek rolny,

ubezpieczenie budynków, odsetki od zaciągniętych kredytów),

–

techniczny koszt wytworzenia, będący sumą kosztów bezpośrednich i kosztów

wydziałowych,

–

koszt całkowity, czyli koszt wytworzenia, będący sumą technicznego kosztu

wytworzenia oraz kosztów zarządu,

–

koszt własny sprzedaży (pełen koszt własny), będący sumą wszystkich kosztów

bezpośrednich i pośrednich.

Układ

kalkulacyjny

jest

charakterystyczny

dla

rachunku

kosztów

pełnych.

W rachunkowości istnieją również systemy rachunku kosztów, wśród których najbardziej

rozpowszechnił się rachunek kosztów zmiennych. Klasyfikuje on koszty według kryterium

zmienności w zależności od zmian wielkości produkcji. W ramach tego rachunku

wyróżniamy:

–

koszty zmienne,

–

koszty stałe.

c) Pozostałe koszty operacyjne, które nie dotyczą bezpośrednio podstawowej działalności

jednostki, są związane m.in. z:

–

utrzymaniem obiektów działalności socjalnej,

–

zbyciem środków trwałych, środków trwałych w budowie oraz wartości

niematerialnych i prawnych,

–

odpisaniem należności przedawnionych, umorzonych i nieściągalnych,

–

odszkodowaniami, karami i grzywnami, itp.

d) Koszty finansowe obejmują m.in.:

–

stratę ze zbycia inwestycji,

–

opłaty odsetkowe z tytułu leasingu finansowego,

–

odsetki z tytułu zwłoki w zapłacie,

e) Straty nadzwyczajne to koszty powstające na skutek zdarzeń trudnych do przewidzenia,

poza działalnością operacyjną jednostki i niezwiązane z ryzykiem jej prowadzenia. Są to

ujemne skutki tych zdarzeń. Zaliczamy do nich wartość utraconych składników aktywów

na skutek zdarzeń losowych (np. pożar, powódź).

Wydatek – to rozchód środków pieniężnych na wyznaczony cel.

Wpływ – to przychód środków pieniężnych.

Przychód z działalności gospodarczej – powstaje w momencie sprzedaży danego towaru lub

wykonania usługi, niezależnie od tego, czy towarzyszy temu bezpośrednio zapłata należności,

czy też zostanie ona odroczona w czasie.

Głównym źródłem przychodów dla przedsiębiorcy jest sprzedaż wytworzonych

produktów. Do przychodów z działalności gospodarczej, poza przychodami ze sprzedaży,

zalicza się również:

1) inne przychody operacyjne między innymi odsprzedaż materiałów, kary umowne, kwoty

uzyskane z innych źródeł finansowania, dotacje bezzwrotne, pożyczki ze sprzedaży

środków trwałych, przedawnione i umorzone zobowiązania, otrzymane darowizny,

2) przychody z operacji finansowych, m.in.: odsetki od środków na rachunkach bankowych,

od pożyczek udzielonych innej jednostce, ze sprzedaży aktywów finansowych (akcje,

obligacje), otrzymane raty oprocentowania kredytu leasingowego,

3) inne przychody i zyski nadzwyczajne, np.: otrzymane odszkodowanie za szkody

dotyczące składników majątku, umorzenie spłaty kredytu itp.

Dochód – najogólniej ujmując, stanowi różnicę między wartością produkcji, a kosztami jej

uzyskania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Przepływy pieniężne – wszystkie operacje związane z wydatkiem bądź wpływem pieniędzy

do jednostki gospodarczej.

Rozchód – wydatkowanie przez jednostkę gospodarującą wartości materialnych:

–

środków pieniężnych (rozchody gotówkowe, czyli wydatki pieniężne),

–

materiałów,

–

produktów,

–

towarów,

–

wyrobów.

Zysk – w rachunkowości jest to dodatni wynik finansowy przedsiębiorstwa lub określonej

inwestycji albo pożyczki. Jego przeciwieństwem jest strata.

Rodzaje kalkulacji wstępna i wynikowa

Jednostka gospodarcza w toku swej działalności usługowej, handlowej, produkcyjnej,

ponosi koszty związane z wytworzeniem produktów, wykonaniem usług, zakupem

i sprzedażą towarów oraz uzyskuje przychody z ich sprzedaży. W całym tym procesie dąży do

osiągnięcia zysku, który stanowi nadwyżkę przychodów nad kosztami. Aby ustalić

opłacalność zamierzonej lub wykonanej produkcji, lub usługi, wytwórca musi obliczyć koszt

jej wykonania i porównać z możliwą do uzyskania ceną, lub taką cenę ustalić.

W celu ustalenia kosztu wytworzenia jednostki, partii, asortymentu produktów, należy

przeprowadzić obliczenia nazywane kalkulacją kosztów. Kalkulacja powinna umożliwić

ustalenie łącznej sumy kosztów, przypadających na dany produkt oraz koszty poszczególnych

składników, które nazwane są pozycjami kalkulacyjnymi.

Układ kosztów, obejmujący pozycje kalkulacyjne, przedstawia się następująco:

1. materiały bezpośrednie, które na podstawie dokumentów można przypisać danemu

produktowi (wraz z kosztami zakupu),

2. płace bezpośrednie, które na podstawie kart pracy można przypisać danemu produktowi

(wraz z narzutami),

3. inne koszty bezpośrednie (energia i paliwo na cele technologiczne, obróbka obca, zużycie

narzędzi i przyrządów specjalnych używanych wyłącznie przy wytwarzaniu danych

produktów),

4. razem koszty bezpośrednie (1 + 2 + 3),

5. uzasadnione koszty wydziałowe. Zalicza się do nich, wartość kosztów związanych

z ogólną wielkością produkcji (np. energia lub amortyzacja), a nie istnieje możliwość ich

przypisania (na podstawie dokumentów źródłowych) określonym produktom,

6. techniczny koszt wytworzenia (4 + 5).

W zależności od czasu i celu sporządzania kalkulacji dzieli się ją na:

–

wstępną – sporządzaną przed rozpoczęciem produkcji lub wykonywania usługi i jej

celem jest obliczenie kosztów planowanych,

–

wynikową – sporządzaną na podstawie informacji dotyczącej poniesionych kosztów

produkcji, wykonania usługi. Jej celem jest ustalenie rzeczywistego kosztu produktu.

W zależności od sposobu przeprowadzania kalkulacji wyróżnić można między innymi

kalkulacje:

–

podziałową prostą, która ma zastosowanie przy masowej produkcji jednorodnego

produktu. Jednostkowy koszt produktu lub usługi oblicza się wówczas poprzez

podzielenie łącznej wysokości kosztów przez liczbę wytworzonych jednostek. Produkcję

niezakończoną na koniec okresu można przeliczyć na umowne jednostki kalkulacyjne

w celu sprowadzenia jej do wspólnego mianownika z produktami zakończonymi. W tym

celu produkcję niezakończoną traktuje się jako pewien procent produktu gotowego:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

K

c

k

j

= –––––––

P + i ∙ P

wt

gdzie:

k

j

– koszt

jednostkowy wytworzenia,

K

c

– całkowity koszt wytworzenia,

P

wt

– liczba wytworzonych produktów w toku,

P – liczba wytworzonych produktów gotowych,

i – stopień zaawansowania produktów w toku w %.

–

podziałową ze współczynnikiem, która ma zastosowanie przy produkcji podobnych

wyrobów, z tego samego lub zbliżonego surowca, w takim samym lub zbliżonym

procesie produkcyjnym, przy użyciu tych samych maszyn i urządzeń produkcyjnych.

W celu przeprowadzenia kalkulacji przelicza się wyprodukowaną liczbę na umowne

jednostki kalkulacyjne, wykorzystując współczynniki odzwierciedlające udział

poszczególnych wyrobów w kosztach (łącznych lub w poszczególnych pozycjach

kalkulacyjnych),

–

kalkulacja doliczeniowa może mieć zastosowanie przy produkcji jednostkowej, seryjnej,

wieloasortymentowej, w przypadku wytwarzania wyrobów z tych samych, podobnych

lub różnych materiałów, przy zastosowaniu różnych procesów technologicznych.

Kluczami podziałowymi mogą być:

–

materiały bezpośrednie,

–

płace bezpośrednie, suma kosztów bezpośrednich,

–

czas pracy mierzony w roboczogodzinach, maszynogodzinach.

Typowymi kalkulacjami mającymi zastosowanie w produkcji rolniczej są:

–

kalkulacje pełne (analityczne, czyli rozdzielcze i syntetyczne, czyli organiczne),

charakteryzują się tym, że uwzględnia się w nich wszystkie koszty zarówno z grupy

kosztów stałych i zmiennych (pośrednich i bezpośrednich), co prowadzi do obliczania

pełnych kosztów produkcji w przeliczeniu na jednostkę produktu,

–

kalkulacje niepełne w których nie uwzględnia się wszystkich elementów całkowitych

kosztów produkcji. Pomija się koszty stałe (pośrednie), ponieważ nie będą one zmieniały

się w cyklu produkcyjnym, bez względu na rodzaj działalności, a bierze się pod uwagę

koszty bezpośrednie lub zmienne,

–

kalkulacje różnicowe polegają na obliczeniu, jak zmienia się wielkość dochodu wskutek

zastąpienia jednostki jednej działalności taką samą jednostką innej działalności. Z dwóch

porównywanych działalności ta będzie efektywniejsza, która daje większy dochód.

Cena sprzedaży

Przez cenę rozumie się wartość towaru lub usługi wyrażoną w pieniądzu, którą kupujący

płaci sprzedawcy za określony towar, wykonaną usługę. Osiągnięcie przez przedsiębiorstwo

dodatniego wyniku finansowego zależy zarówno od ponoszonych kosztów, jak i od cen

sprzedaży, stąd istotną rolę w działalności jednostki odgrywa polityka cenowa.

Cenę sprzedaży wyrobu, usługi tworzyć będą:

1. techniczny koszt wytworzenia (obliczany w kalkulacji kosztów),

2. koszty zarządu (rozliczane na produkcje zakończona) – obejmują koszty administracji

i obsługi danej jednostki jako całości. Obejmują one miedzy innymi koszty:

– opłat administracyjnych,

– pracy pracowników administracji,

– biurowe,

– podróży służbowych,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

– podatku od nieruchomości,

– podatku od środków transportowych,

– usług telekomunikacyjnych,

– utrzymania komórek ogólnego przeznaczenia,

3) koszty sprzedaży (rozliczane na produkcję zakończoną) – są to koszty ponoszone przez

daną jednostkę w związku ze sprzedażą produktów. Mogą to być między innymi koszty:

– opakowań,

– załadunku,

– transportu,

– ubezpieczenia,

– marketingu i reklamy,

4) zysk.

Koszty zarządu i koszty sprzedaży rozlicza się tylko na produkcje zakończoną. Kluczem

podziałowym przy rozliczaniu kosztów zarządu na kilka produktów może być techniczny

koszt wytworzenia, a przy rozliczaniu kosztów sprzedaży, całkowity koszt wytworzenia. Zysk

najczęściej doliczany jest stawką % do kosztu własnego.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest potrzeba?

2. Co to jest dobro?

3. Co to jest praca?

4. Co to jest produkcja?

5. Co to są czynniki produkcji?

6. Co to jest popyt?

7. Co to jest podaż?

8. Co to jest zysk?

9. W jakich układach grupuje się koszty?

10. Jakie są rodzaje kalkulacji?

11. Co to jest cena, i co wchodzi w jej skład?

12. Co rozumiesz przez określenie – przychód, koszt, dochód?

13. Co rozumiesz przez określenie – wydatek, nakład?

4.1.3. Ćwiczenia

Ćwiczenie 1

W miejsce kropek wpisz odpowiedzi.

Podaj po dwa przykłady:

a) dóbr publicznych…………………………………………………………….

b) dóbr substytucyjnych………………………………………………………..

c) dóbr komplementarnych……………………………………………………..

d) usług materialnych…………………………………………………………..

e) kosztów rzeczowych…………………………………………………………

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania zawartym w rozdziale 4.1 Poradnika dla ucznia,

2) wpisać w miejsce kropek poprawne odpowiedzi,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wyposażenie stanowiska pracy:

−

przybory do pisania.

Ćwiczenie 2

Na podstawie informacji przeprowadź klasyfikację kosztów przedsiębiorstwa w układzie

rodzajowym i kalkulacyjnym:

a) zużycie materiałów,

b) paliwo,

c) amortyzacja,

d) materiały bezpośrednie,

e) koszty sprzedaży,

f) koszty wydziałowe,

g) wynagrodzenia,

h) koszty zakupu,

i) płace bezpośrednie,

j) energia.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapisać pozycje kosztów w układzie rodzajowym,

2) dokonać klasyfikacji kosztów w układzie kalkulacyjnym.

Wyposażenie stanowiska pracy:

–

materiały piśmiennicze.

Ćwiczenie 3

Oblicz jednostkowy koszt wytworzenia pługa, wiedząc, że poniesione w ciągu miesiąca

koszty całkowite na produkcję 200 szt. kompletnie wykończonych wyniosły 25 000 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) obliczyć koszt jednostkowy wytworzenia wyrobu gotowego,

2) sprawdzić poprawność obliczeń.

Wyposażenie stanowiska pracy:

–

materiały piśmiennicze,

–

kalkulator.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) wyjaśnić działanie prawa popytu i podaży?

2) określić grupy kosztów w układzie rodzajowym?

3) określić jakie wyróżniamy układy kosztów?

4) wymienić rodzaje dóbr?

5) wymienić elementy jakie tworzyć będą cenę wyrobu lub usługi?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

4.2. Ogniwa agrobiznesu i ich funkcje. Instytucje związane

z agrobiznesem. Procesy integracyjne w agrobiznesie.

Integracja z Unią Europejską

4.2.1. Materiał nauczania

Ogniwa agrobiznesu i ich funkcje

Agrobiznesem określamy zespolone ze sobą działania człowieka uczestniczące

bezpośrednio lub pośrednio w wytwarzaniu finalnych produktów żywnościowych, począwszy

od pozyskania surowców pierwotnych, a na gotowej żywności na stole konsumenta

skończywszy, jest on jednym z systemów całej gospodarki narodowej.

Agrobiznes obejmuje:

1. przemysł – wytwarzający środki produkcji dla rolnictwa i przemysłu spożywczego. Do

tego podsystemu agrobiznesu zalicza się odpowiednią część potencjału tych gałęzi

przemysłu, które wytwarzają środki produkcji dla rolnictwa. Podstawowymi gałęziami

pracującymi dla rolnictwa są:

–

przemysł paliwowo – energetyczny (paliwa, energia elektryczna i gaz zużywane

w rolnictwie),

–

przemysł elektromaszynowy (maszyny i urządzenia do produkcji rolnej, w tym

ciągniki, maszyny i narzędzia uprawowe, pielęgnacyjne, żniwno – omłotowe, silniki

elektryczne i inne urządzenia),

–

przemysł chemiczny (nawozy mineralne, środki ochrony roślin, folie i masy

plastyczne, materiały budowlane pochodzenia chemicznego, rury i urządzenia

wodno–melioracyjne),

–

przemysł mineralny (cement, cegła, dachówki, szkło, rury drenarskie, wapno, itp.),

–

przemysł drzewno – papierniczy (drewno budowlane, płyty wiórowe, itp.),

–

przemysł lekki (tkaniny techniczne, odzież, i obuwie robocze itp.),

–

inne gałęzie przemysłu obsługujące rolnictwo,

2. rolnictwo, pojmowane jako wytwórczość surowców żywnościowych i gotowej żywności.

W ujęciu mikroekonomicznym rolnictwo jest to zorganizowana działalność ludzka

sterująca procesami biologicznymi w organizmach żywych (roślinnych i zwierzęcych),

której celem jest wytwarzanie żywności, surowców żywnościowych i nieżywnościowych

surowców przemysłowych z wykorzystaniem powierzchni ziemi, pracy, zarządzania oraz

kapitałowych środków produkcji. Działalność ta musi być prowadzona w taki sposób by

nie naruszała równowagi ekologicznej i nie powodowała nadmiernej eksploatacji

zasobów odnawialnych takich jak woda, krajobraz i inne. W procesie rozwoju rolnictwa

podstawową komórką stało się gospodarstwo, które w warunkach rozwiniętego rynku

przekształciło się w przedsiębiorstwo rolne. W ujęciu makroekonomicznym rolnictwo

jest wyodrębnionym działem gospodarki narodowej, który składa się z trzech członów:

–

wytwórczość rolnicza,

–

usługi produkcyjne oraz infrastruktura techniczna rolnictwa,

–

funkcjonowanie wsi jako wyodrębnionego organizmu, w tym głównie osadnictwa

wiejskiego i budownictwa, infrastruktury socjalnej, zagospodarowania przestrzeni

rolniczej.

Podstawową funkcją rolnictwa jest zaspokajanie popytu na żywność, kształtowanego

przez potrzeby żywnościowe, dochody konsumentów, nawyki konsumpcyjne oraz tempo

wzrostu liczby ludności. Produkcja żywności ma także zapewnić odpowiednie miejsce

Polski w międzynarodowym podziale pracy i na rynku światowym (eksport produktów

rolnych i żywnościowych),

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

3. skup produktów rolnych, ich przechowywanie i transport. Skup produktów rolnych jest to

wyspecjalizowana forma obrotu towarowego, polegająca na nabywaniu przez

przedsiębiorstwa handlowe i przemysłowe produktów rolnych i odpadów użytkowych od

producentów rolnych w celu dalszej ich odsprzedaży lub przetwórstwa. Przedmiotem

skupu są dobra, których podaż jest sezonowa i w znacznym stopniu zależna od warunków

przyrodniczych. Skup produktów spełnia takie funkcje jak:

–

koncentruje rozproszoną masę towarową w określonych punktach,

–

stanowi ogniwo ekonomiczno – organizacyjne łączące rolnictwo z przetwórstwem

żywności oraz z handlem hurtowym lub detalicznym,

–

umożliwia prowadzenie produkcji przez gałęzie przemysłu wytwarzające artykuły

żywnościowe i nieżywnościowe,

–

warunkuje tworzenie i odnawianie rezerw artykułów żywnościowych, pasz

i surowców,

–

umożliwia realizację umów eksportowych. Instytucje zajmujące się skupem

produktów rolnych oprócz aktów organizacji kupna – sprzedaży i organizacji podaży

realizują również cały szereg czynności technicznych takich jak: magazynowanie,

zabiegi

konserwujące

i uszlachetniające

oraz

transport.

Przechowalnictwo

(magazynowanie) jest to działalność gospodarcza związana z gromadzeniem

zapasów dóbr materialnych z ich składowaniem we właściwych warunkach oraz

przekazywaniem odbiorcom. Transport jest to działalność polegająca na

przemieszczaniu się osób i ładunków za pomocą środków transportu,

4. rybołówstwo, rybactwo śródlądowe, leśnictwo i łowiectwo. Rybołówstwo jest to zespół

celowo zorganizowanych środków i czynności zmierzających do poławiania ryb i innych

żywych organizmów wodnych z mórz, jezior i rzek do celów konsumpcyjnych

i przetwórstwa. Rybactwo śródlądowe zajmuje się chowem, hodowlą i pozyskiwaniem

ryb w naturalnych oraz sztucznych zbiornikach wodnych. Rybołówstwo i rybactwo

stanowią podsystem agrobiznesu o ograniczonym asortymencie, są ważnym zasobem

naturalnych wód, w przyszłości krajowe łowiska mogą stać się ważnym elementem

rozwoju sportów wodnych i rekreacji. Białko ryb jest ważnym uzupełnieniem krajowej

produkcji białek zwierzęcych. Leśnictwo jest działem produkcji materialnej, która

zaspokaja zapotrzebowanie na produkty leśne, obok rolnictwa jest podstawową formą

użytkowania zasobów przyrodniczych. Spełnia ono wiele funkcji pozaprodukcyjnych

takich jak ochronna, rekreacyjna, krajobrazowa. Gospodarka łowiecka obejmuje

regulację populacji zwierzyny łownej, zagospodarowania łowisk kultywowanie tradycji

myśliwskich, kultury i sztuki związanej z łowiectwem oraz wiedzy i rekreacji, a także

dostawy atrakcyjnych smakowo produktów żywnościowych. Łowiectwo może spełniać

dużą rolę jako źródło dochodu dla gospodarki narodowej, z uwagi na to, że ceny

dziczyzny na rynkach światowych przewyższają dwukrotnie ceny zwierząt hodowlanych,

5. przemysł spożywczy – przetwórstwo żywności jest to wytwarzanie produktów

żywnościowych z surowców pochodzenia rolniczego i morskiego, celem przetwórstwa

jest zmiana postaci i właściwości użytkowych produktów rolnych. W zależności od

stopnia przerobu w przetwórstwie można wyróżnić przetwórstwo pierwotne

i przemysłowe. Przetwórstwo pierwotne polega na prostych operacjach dokonywanych

najczęściej w gospodarstwie rolnym lub w sferze skupu. Przetwórstwo przemysłowe

polega na całkowitej zmianie postaci fizycznej surowca w procesie przetwarzania go na

produkt finalny, przerabianiu surowców żywnościowych zakupionych bezpośrednio od

rolników w jednostce skupu, lub z własnej produkcji w celu odsprzedaży wyrobów

gotowych do handlu hurtowego, detalicznego lub do innych zakładów przetwórczych.

W ramach tego ogniwa agrobiznesu wyodrębnia się 15 branż przemysłu: chłodniczy,

cukierniczy, cukrowniczy, jajczarsko – drobiarski, mięsny, mleczarski, młyński

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

i makaronowy, olejarski, piekarski, piwowarski, rybny, spirytusowy, drożdżowy,

winiarski oraz ziemniaczany,

6. hurtowy i detaliczny handel żywnością, obrót surowcami rolnymi. Istotą działalności

handlu jest świadczenie dostawcom i odbiorcom towarów i usług handlowych, czyli

czynności niezbędnych do dokonywania transakcji kupna – sprzedaży. Do podstawowych

funkcji handlu zalicza się:

–

uzgadnianie struktury rodzajowej towarów,

–

kierowanie ruchem towarów w czasie i w przestrzeni,

–

kształtowanie pojedynczej partii towaru oraz struktury asortymentowej towarów.

W zależności od zakresu i rodzaju działalności wyróżnia się:

–

handel hurtowy, który zajmuje się zakupem dużych partii towarów od producentów,

zmianą wielkości sprzedawanych partii asortymentu, a następnie odsprzedażą

punktom sprzedaży detalicznej,

–

handel detaliczny, który polega na realizacji sprzedaży detalicznej w niewielkich

ilościach oraz odbywa się w punktach sprzedaży detalicznej,

7. usługi związane z funkcjonowaniem tych zagadnień (w szczególności usługi

transportowe, łączności, budownictwa, nauki, oświaty itp.). Usługi i produkty

wytwarzane w agrobiznesie funkcjonują w obrębie całego systemu, dzieli się je na

kategorie:

–

fizyczny (czysty) produkt, np. bochenek chleba,

–

produkt z usługą towarzyszącą np. urządzenie sprzedawane rolnikowi wraz z usługą

instalacyjną,

–

połączenie produktu i usługi np. posiłek w barze,

–

usługa podstawowa z towarzyszącymi jej usługami i produktami o mniejszym

znaczeniu np. bankiet z występami artystycznymi,

–

czysta usługa, np. doradztwo prawnicze, finansowe, podatkowe.

Instytucje związane z agrobiznesem

1. Ogół banków oraz instytucji parabankowych, odpowiednio zorganizowanych

i powiązanych ze sobą tworzą bankowy system agrobiznesu. W stosunku do sfery

agrobiznesu banki spełniają następujące role:

–

depozytariusza wkładów oszczędnościowych podmiotów gospodarczych i ludności,

–

kredytodawcy,

–

jednostki prowadzącej rachunki rozliczeniowe poszczególnych podmiotów

gospodarczych.

Do podstawowych czynności bankowych należą:

–

organizowanie i prowadzenie działalności rozliczeniowej,

–

przyjmowanie wkładów oszczędnościowych i lokat terminowych,

–

prowadzenie działalności kredytowej,

–

wykonywanie operacji czekowych i wekslowych,

–

udzielanie oraz przyjmowanie poręczeń i gwarancji bankowych,

–

emitowanie papierów wartościowych oraz dokonywanie obrotu tymi papierami,

–

doradztwo finansowe,

–

przechowywanie przedmiotów i papierów wartościowych oraz udostępnianie skrytek

sejfowych.

Rolnicy mogą korzystać ze specjalnej grupy kredytów o korzystniejszych warunkach

ekonomicznych. Są to tzw. kredyty preferencyjne z dopłatą do oprocentowania z Agencji

Restrukturyzacji i Modernizacji Rolnictwa (ARiMR). Szczególne zasady udzielania tych

kredytów dotyczą:

–

przeznaczenia kredytu,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

–

podmiotów mogących ubiegać się o kredyt,

–

warunków udzielania kredytu,

–

procedur ubiegania się o kredyt.

2. System ubezpieczeń polega na tworzeniu ze składek ubezpieczonych podmiotów

odpowiednich funduszy i na wypłacaniu z nich odpowiednich kwot w przypadku

wystąpienia zdarzeń losowych objętych ubezpieczeniem (pożar, gradobicie, wypadki

samochodowe, upadki zwierząt i inne). Ubezpieczenia dzieli się na: gospodarcze

majątkowe i osobowe, społeczne.

W rolnictwie ubezpieczenia są realizowane w dwóch formach:

a) ubezpieczenia obowiązkowe, które dotyczą:

–

ubezpieczenia budynków i budowli wchodzących w skład gospodarstwa rolnego

od ognia i innych zdarzeń losowych,

–

ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych

za szkody powstałe w związku z ruchem tych pojazdów,

–

ubezpieczenia odpowiedzialności cywilnej rolników z tytułu prowadzenia

gospodarstwa rolnego,

b) ubezpieczenia dobrowolne, które dotyczą skutków chorób, padnięć, nieszczęśliwych

wypadków, ognia i oddziaływania innych żywiołów. Ustawa o ubezpieczeniach

majątkowych i osobowych daje podstawy do powstania rynku ubezpieczeniowego,

gdzie występują dwa rodzaje ubezpieczycieli:

–

ubezpieczyciele w formie spółek akcyjnych,

–

towarzystwa ubezpieczeń wzajemnych.

W systemie ubezpieczeń rolników wyodrębnia się ubezpieczenie emerytalno – rentowe,

wypadkowe, chorobowe, macierzyńskie. Obejmują one rolników, czyli osoby fizyczne

prowadzące na własny rachunek działalność rolniczą, jako posiadacze gospodarstw

rolnych, a także domowników.

3. Rynki zorganizowane są to miejsca, w których są zawierane transakcje w określonym

czasie i zgodnie z ustalonymi normami postępowania. Zalicza się do nich rynki hurtowe,

giełdy towarowe, aukcje, targi, wystawy gospodarcze. Służą one do obrotu pieniędzmi,

papierami wartościowymi, surowcami, towarami i usługami.

4. Instytucje rządowe – do tej grupy zaliczane są różnego rodzaju instytucje i organizacje

funkcjonujące w bezpośrednim otoczeniu rolnictwa, mają one na celu stabilizowanie

warunków produkcji i dochodów rolników. Są to:

–

Agencja Rynku Rolnego (ARR),

–

Agencja Nieruchomości Rolnej (ANR),

–

Agencja Restrukturyzacji i Modernizacji Rolnictwa (ARiMR),

–

Kasa Rolniczego Ubezpieczenia Społecznego (KRUS).

5. Instytucje doradcze i fundacje – wśród kreatorów i realizatorów polityki rolnej należy

wymienić:

–

ośrodki doradztwa rolniczego, które pełnią funkcję doradczą, wdrożeniową,

światową, informacyjną dla rolników i rolnictwa,

–

fundacje, które służą mobilizowaniu środków prywatnych i publicznych, kreowaniu

funduszy celowych i wspieraniu tych przedsięwzięć, które są uznane za szczególnie

ważne.

6. Samorząd terytorialny – podstawowym elementem układu samorządowego gminy jest

samorząd terytorialny, który stanowi reprezentację wszystkich bez wyjątku mieszkańców

tego terytorium. Organem stanowiącym i kontrolnym w gminie jest rada gminy, która

spełnia rolę podstawowego ogniwa samorządu wiejskiego z uwagi na to, że:

–

tylko ona stanowi reprezentację

ogółu ludności wiejskiej,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

–

ma w swoim składzie przedstawicieli partii politycznych, organizacji społecznych

i innych organów samorządu wiejskiego,

–

utrzymuje więź ze społeczeństwem i jego organizacjami, korzysta z ich inicjatywy.

Do kompetencji samorządu lokalnego należy bezpośrednia obsługa komunalna wsi

i rolnictwa.

Wśród

przedsięwzięć

organizatorskich

samorządu

lokalnego

do

najważniejszych należą:

–

tworzenie ośrodków lokalnej sieci informacyjnej o potrzebach i możliwościach

rozwoju danego obszaru,

–

tworzenie systemu popierającego zawieranie umów między różnego rodzaju

firmami,

–

organizowanie

spotkań

i

związków

formalnych

przedstawicieli

różnych

przedsiębiorstw, połączonych interesem rozwoju danego obszaru,

–

tworzenie lokalnych banków danych (m.in. o programach i strategii władzy

lokalnej),

–

tworzenie stowarzyszeń lub rynków odbiorców innowacji (dotyczy to zakupów

wyrobów i usług nowo tworzonych przedsiębiorstw).

Ważne miejsce w systemie samorządu terytorialnego zajmuje samorząd mieszkańców

wsi. Zgodnie z ustawą gmina może tworzyć jednostki pomocnicze tj. sołectwa. Organami

samorządu mieszkańców wsi są: zebrania wiejskie, rada sołecka oraz sołtys.

7. Samorządowe organizacje rolników – wśród nich można wyróżnić dwie grupy

społeczno–zawodowe, które działają na podstawie ustawy z dnia 8 października 1982 r.

o społeczno zawodowych organizacjach rolników:

–

zawodowo – gospodarcze – o cechach produkcyjno – usługowych, do których należą

kółka rolnicze i ich spółdzielnie oraz wyspecjalizowane związki i zrzeszenia

branżowe,

–

spółdzielcze organizacje handlowej obsługi rolnictwa.

Wśród organizacji samorządowych działających na obszarach wiejskich wyróżniamy:

1. związki zawodowe rolników, są to: Związek Rolników, Kółek i Organizacji

Rolniczych, Związek Zawodowy Rolników Indywidualnych „Solidarność”, Związek

Zawodowy Rolnictwa „Samoobrona”. Organizacje te, bez względu na orientację

polityczną spełniają dwie funkcje:

–

reprezentują zrzeszonych rolników wobec rządu, jego agend oraz innych władz

państwowych,

–

stanowią grupy nacisku na władze ustawodawcze i rząd,

2. Izby rolnicze (reaktywowały swoją działalność na podstawie ustawy z dnia

14 grudnia 1995 r.). Ustawa ta dała rolnikom możliwość tworzenia własnej

niezależnej, powszechnej organizacji samorządowej, wyłonionej w wyniku

demokratycznych wyborów. Zgodnie z tą ustawą tworzy się samorząd rolniczy

działający na rzecz rozwiązywania problemów rolnictwa reprezentujący interesy

zrzeszonych w nim podmiotów.

Procesy integracyjne w agrobiznesie

Wyodrębnione, samodzielnie działające podmioty gospodarcze dążą do stabilizacji

wzajemnych powiązań w celu maksymalizacji zysku. Integracja gospodarcza może dotyczyć

firm i gospodarstw – wówczas mówi się o integracji w skali mikroekonomicznej. Może ona

dotyczyć także gałęzi i działów gospodarki narodowej, a nawet całej gospodarki

poszczególnych państw i wówczas jest to integracja w skali makroekonomicznej.

W zależności od zakresu, kierunków i form organizacyjno prawnych wyodrębnia się:

1. integrację gospodarczą poziomą, polegającą na scalaniu jednorodnych jednostek

organizacyjnych zajmujących się identyczną lub zbliżoną działalnością gospodarczą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

W rolnictwie integracja pozioma, podobnie jak w innych działach gospodarki narodowej,

polega na łączeniu gospodarstw w większe organizacje gospodarcze. Może ona

występować w następujących formach:

–

zespół producencki, który jest tworzony na zasadzie dobrowolności. Rolnicy łączą

się w nim w celu zespołowego zbywania swej produkcji,

–

grupa marketingowa, która powstaje wówczas, gdy zespół producencki wykracza

swoją działalnością poza rynek pierwotny.

2. integrację gospodarczą pionową, która polega na scalaniu różnorodnych jednostek

organizacyjnych zajmujących się kolejnymi fazami procesu produkcyjnego, mającego na

celu wytworzenie określonego produktu finalnego. Przykładem integracji pionowej jest

zawarcie kontraktu – jest to najbardziej rozpowszechniona forma. Powszechność tej

formy integracji, związana jest również z tym, że nie zmienia ona stosunków własności

i jest łatwa do zaakceptowania przez rolnika. Reguluje ona podaż surowców

żywnościowych pod względem ilości, jakości, terminu dostawy, cech zdrowotnych.

Integracja pionowa kreowana jest głównie przez kapitał pozarolniczy i stanowi

najważniejszy mechanizm modernizacji i rekonstrukcji rolnictwa. Polega ona na

przyporządkowaniu produkcji pojedynczych gospodarstw jednemu ekonomicznemu

kierownictwu.

Integracja z Unią Europejską

Integracja jest pojęciem ekonomicznym, oznaczającym procesy gospodarcze polegające

na scalaniu wielu części. Można ją zdefiniować jako proces ekonomicznego skupiania pod

jednym kierownictwem całości lub części działań gospodarczych, rozproszonych dotychczas

pomiędzy różne podmioty gospodarcze.

Polska do 1989 roku należała do konkurencyjnej w stosunku do EWG Rady Wzajemnej

Pomocy Gospodarczej (RWPG), ale już od września tegoż roku rozpoczęła starania

o stowarzyszenie się z krajami ze Wspólnoty Europejskiej. W 1993 r. ustalono polityczno–

ekonomiczne kryteria, jakie musiały spełnić państwa Europy Środkowo–Wschodniej, aby

mogły ubiegać się o przystąpienie do Unii. Polska rozpoczęła negocjacje w 1998 roku.

W 2003 r. został podpisany przez nasz kraj traktat akcesyjny. Polska, razem

z pozostałymi dziewięcioma krajami wstąpiła do Unii 1 maja 2004 roku.

Wspólna polityka rolna oznacza, że wszystkie przedsięwzięcia dotyczące sektora rolnego

są podejmowane i konsultowane przez wszystkie kraje należące do UE. Obejmuje ona

rolnictwo, leśnictwo, uprawę winorośli oraz ogrodnictwo. Tym samym wewnątrz UE zostały

zniesione wszelkie ograniczenia w handlu produktami gleby, lasu i morza. Na terenie

Wspólnoty obowiązuje zakaz stosowania ceł i innych barier utrudniających swobodny

przepływ towarów rolnych, oraz zakaz subsydiowania rolnictwa wbrew nakazom równej

konkurencji. Funkcjonują wspólne ceny, stałe kursy walutowe w obrotach towarami rolnymi,

nastąpiła także harmonizacja przepisów administracyjnych, fitosanitarnych, weterynaryjnych

i ochrony zdrowia. Częścią składową WPR jest Wspólna Polityka Strukturalna.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest agrobiznes?

2. Co obejmuje agrobiznes?

3. Jaką podstawową funkcję spełnia rolnictwo?

4. Jaką funkcję spełnia skup produktów rolnych?

5. Co określamy pojęciem – przetwórstwo żywności?

6. Na jakie kategorie dzielimy usługi i produkty, występujące w agrobiznesie?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

7. Jakie ogniwa występują w agrobiznesie?

8. Jakie znasz instytucje związane z agrobiznesem?

9. Na czym polega integracja pionowa i pozioma?

10. Kiedy Polska podpisała traktat akcesyjny i kiedy wstąpiła do Unii Europejskiej?

4.2.3.Ćwiczenia

Ćwiczenie 1

Na podstawie dostępnych Ci informatorów, Internetu, sporządź listę podmiotów

gospodarczych agrobiznesu występujących w Twoim powiecie, dokonaj ich charakterystyki

według ogniw agrobiznesu, rodzaju prowadzonej działalności.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) poszukać w zespole 2–3 osobowym w dostępnych Ci środkach, informacji dotyczących

ćwiczenia,

2) sporządzić notatki,

3) przedstawić wyniki na forum grupy.

Wyposażenie stanowiska pracy:

–

komputer z dostępem do Internetu,

–

literatura zgodna z wykazem w poradniku,

–

materiały piśmiennicze.

Ćwiczenie 2

Wyszukaj przykładową umowę kontraktacyjną dotyczącą sprzedaży produktów rolnych.

Dokonaj jej analizy. Na przykładzie wzoru umowy kontraktacyjnej pomiędzy przedsiębiorcą

sprzedającym, a przedsiębiorcą kupującym (np. produktów ogrodniczych, zboża, trzody,

drobiu, jaj, miodu). Wymień, jakie dane winna zawierać umowa kontraktacyjna.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) poszukać w zespole 2–3 osobowym wzoru przykładowej umowy kontraktacyjnej,

2) sporządzić notatki,

3) przedstawić wyniki przeprowadzonej analizy na forum grupy.

Wyposażenie stanowiska pracy:

–

komputer z dostępem do Internetu,

−

papier i materiały piśmiennicze,

–

literatura zgodna z wykazem w poradniku,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Ćwiczenie 3

Przedstaw szanse i zagrożenia dla Polski związane z jej członkowstwem w Unii

Europejskiej. Znajdź w środkach informacji publicznej, artykuły dotyczące tematu ćwiczenia.

Postaraj się dotrzeć do artykułów prezentujących różne poglądy i stanowiska. Zapoznaj się

z nimi, sporządź notatki, a następnie weź udział w dyskusji na temat szans i zagrożeń, jakie

wiążą się z przynależnością naszego kraju do Unii Europejskiej. W dyskusji powinny być

uwzględnione skutki wejścia Polski do UE w dziedzinie przemysłu, handlu, usług, rolnictwa,

ochrony środowiska, a także wpływ na sytuację życiową różnych grup społecznych

tj. przedsiębiorców, rolników, młodzieży.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) poszukać w zespołach 2–3 osobowych informacji związanej z tematem ćwiczenia,

2) sporządzić notatki,

3) wziąć udział w dyskusji na forum grupy.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

różne publikacje prasowe,

−

duże arkusze papieru w kratkę,

−

materiały piśmiennicze,

−

literatura zgodna z wykazem w poradniku.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić, co oznacza słowo integracja?

2) zdefiniować pojęcie integracja pozioma?

3) zdefiniować pojęcie integracja pionowa?

4) wykazać korzyści i zagrożenia polskiego rolnictwa po integracji z UE?

5) rozróżnić ogniwa i funkcje agrobiznesu?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

4.3. Majątek i kapitały w przedsiębiorstwie. Wycena składników

majątkowych. Bilans majątkowy i jego układ

4.3.1. Materiał nauczania

Majątek i kapitały w przedsiębiorstwie

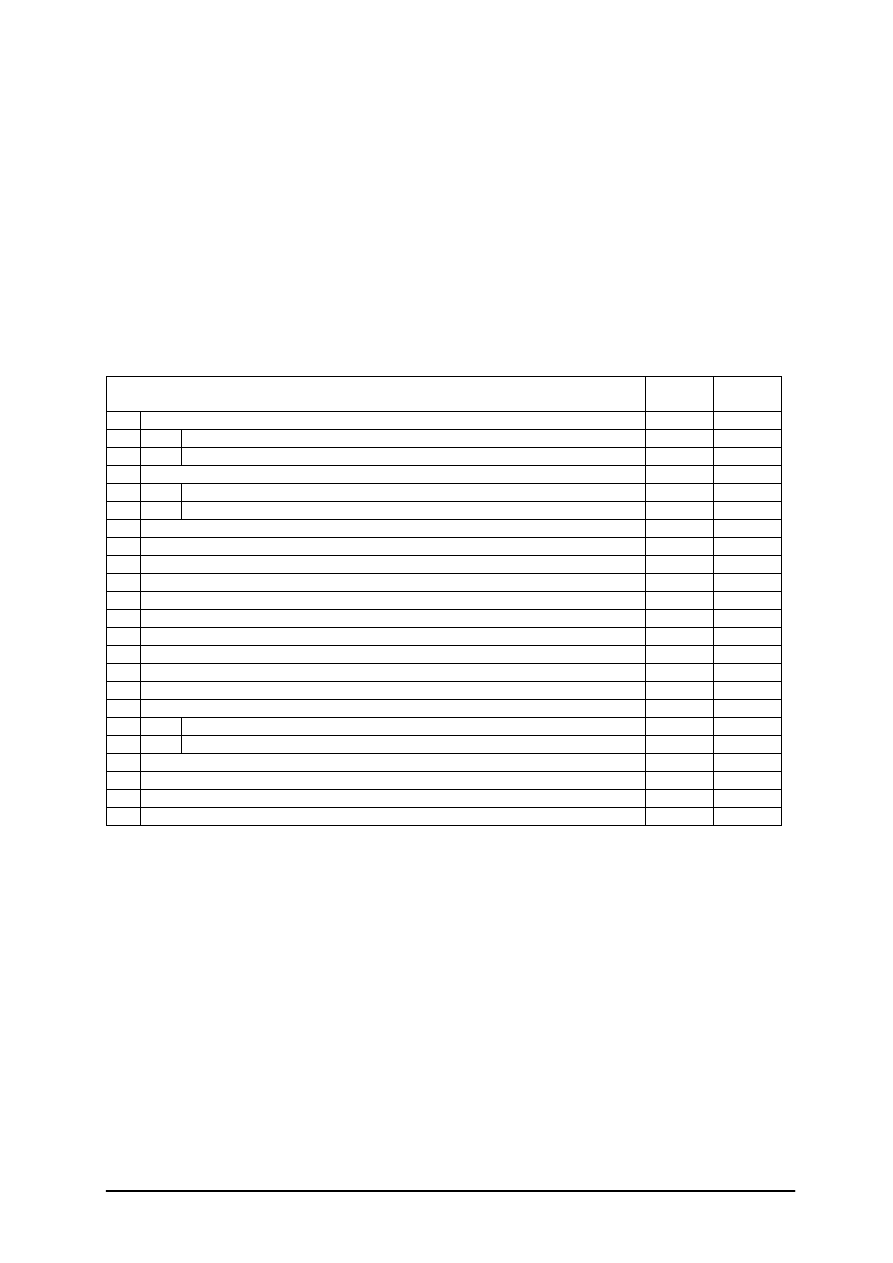

Każde uruchomienie działalności gospodarczej wymaga zgromadzenia zasobów

rzeczowych. Należą do nich pomieszczenia, ich wyposażenie, urządzenia i maszyny oraz

materiały do produkcji. Całokształt tych zasobów stanowi bazę ekonomiczną przedsiębiorcy.

W czasie funkcjonowania przedsiębiorstwa baza ta rozrasta się, tworząc majątek tego

przedsiębiorstwa zwany aktywami. Aktywa to kontrolowane przez jednostkę gospodarczą

zasoby majątkowe, o wiarygodnej, określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

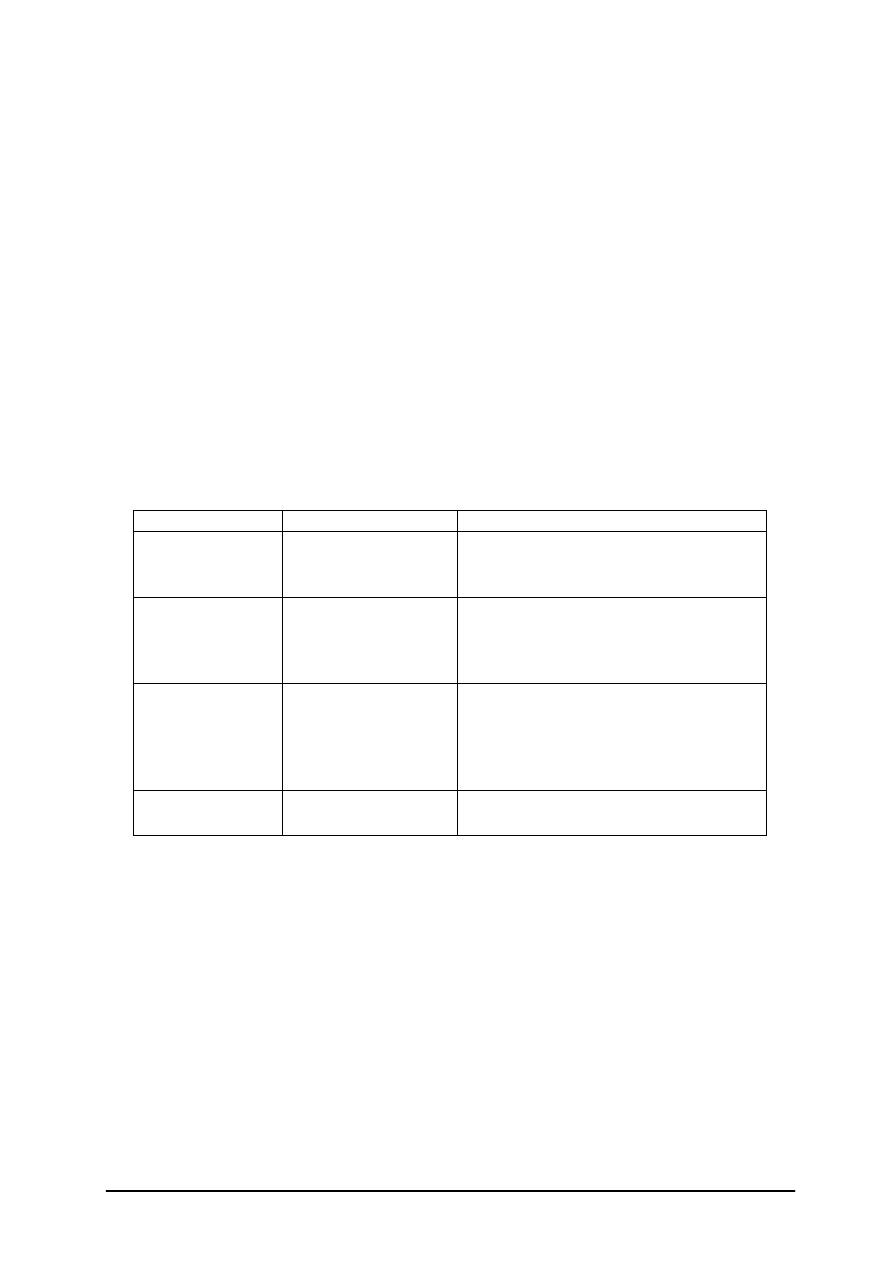

Wyróżnia się dwie podstawowe grupy aktywów:

–

aktywa trwałe,

–

aktywa obrotowe.

Aktywa trwałe − to te składniki majątku przedsiębiorstwa, które nie zużywają się

w jednym cyklu produkcyjnym, a okres ich użytkowania jest dłuższy niż jeden rok.

Aktywa obrotowe − to te składniki majątku przedsiębiorstwa, które są przeznaczone do

zużycia lub zbycia (sprzedaży) w okresie krótszym niż 12 miesięcy, albo zużywają się

w całości w jednym cyklu produkcyjnym. Poszczególne grupy rodzajowe aktywów trwałych

i obrotowych przedstawione są w tabeli 1.

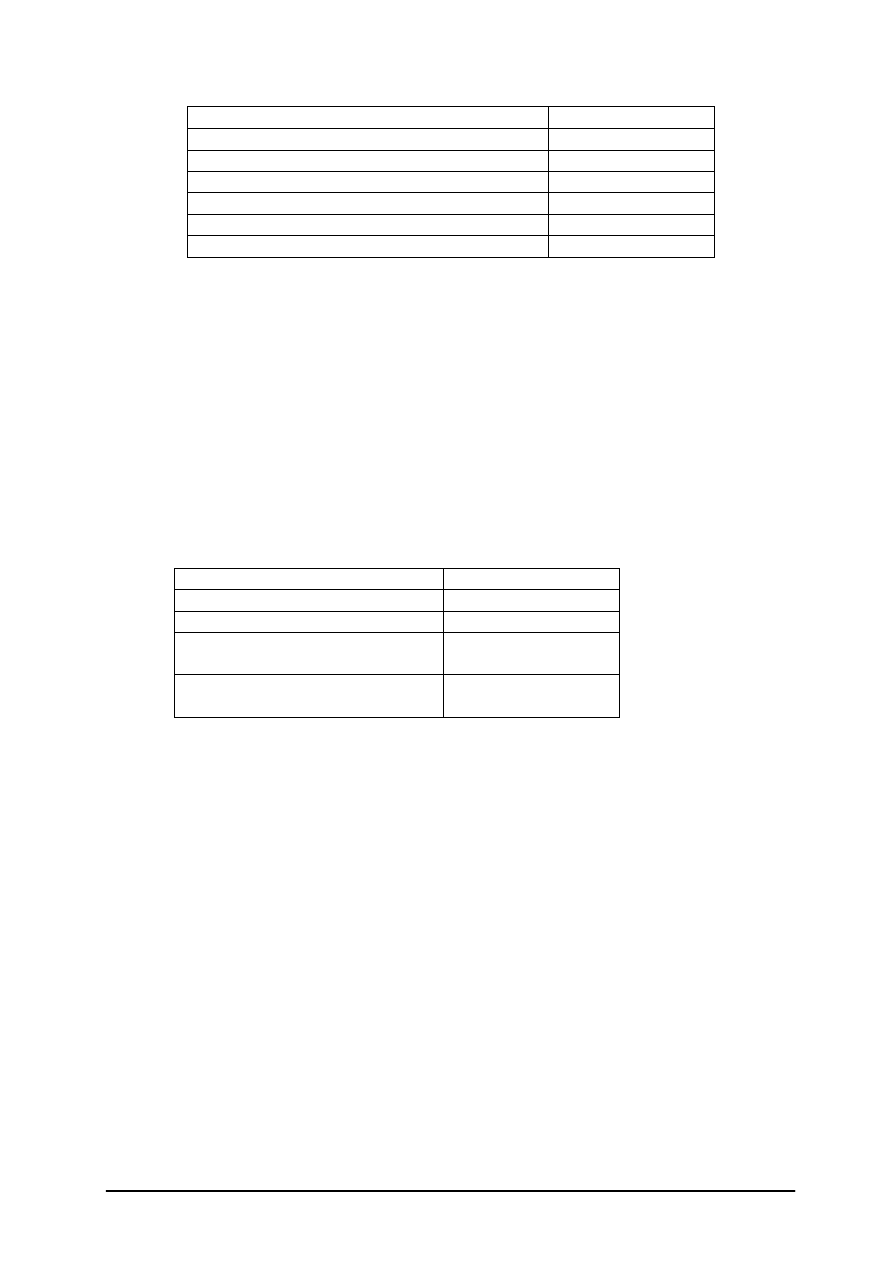

Tabela 1. Struktura majątku przedsiębiorstwa

A

K

T

Y

W

A

T

R

WA

Ł

E

1. Wartości niematerialne i prawne:

–

autorskie

prawa

majątkowe

(licencje,

koncesje,

programy

komputerowe),

–

prawa do wynalazków (patenty, znaki towarowe, wzory użytkowe),

–

nabyta wartość przedsiębiorstwa.

2. Rzeczowe:

–

środki trwałe,

–

środki trwałe w budowie.

3. Finansowe:

–

długoterminowe papiery wartościowe (akcje, obligacje, fundusze

inwestycyjne), udziały w obcych jednostkach.

M

AJ

Ą

T

E

K

P

R

ZE

D

SI

Ę

B

I

O

R

S

T

WA

A

K

T

Y

W

A

O

B

R

O

TO

WE

1. Rzeczowe:

–

materiały,

–

produkcja w toku, produkty gotowe,

–

towary.

2. Finansowe:

–

aktywa pieniężne,

–

papiery wartościowe przeznaczone do zbycia w okresie do 12 miesięcy.

3. Należności krótkoterminowe:

–

należności z tytułu sprzedaży dóbr i usług lub aktywów finansowych.

4. Inne należności:

–

z tytułu podatków, ceł, ubezpieczeń społecznych.

5. Rozliczenia międzyokresowe:

–

rozliczenia trwające do 12 miesięcy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Do podstawowych źródeł finansowania majątku przedsiębiorstwa zalicza się:

–

kapitał własny,

–

kapitał obcy.

Źródła finansowania działalności przedsiębiorstwa nazywane są pasywami. Kapitał

własny tworzony jest zgodnie z przepisami prawa na podstawie, których jednostki powstają

np. Kodeks Spółek Handlowych, Prawo spółdzielcze, umowa lub statut spółki.

Kapitał własny można podzielić na:

–

kapitał powierzony,

–

kapitał samofinansowania.

Kapitał powierzony powstaje – z wkładów właściciela, wpłat wspólników, udziałowców,

akcjonariuszy, w zależności od formy prawnej jednostki gospodarczej:

–

w spółce z o.o. i akcyjnej, kapitał powierzony to kapitał zakładowy,

–

w spółdzielni jest nim fundusz udziałowy,

–

w spółce jawnej, partnerskiej, komandytowej to kapitał wspólników,

–

w jednoosobowej działalności gospodarczej jest nim kapitał właściciela.

Kapitał obcy stanowi zewnętrzne źródła finansowania. Korzystając z tej formy

finansowania działalności gospodarczej, przedsiębiorca zaciąga zobowiązania wobec swoich

wierzycieli i staje się dłużnikiem. Wierzycielem przedsiębiorcy mogą:

–

bank,

–

dostawcy i kontrahenci,

–

klienci, (np. gdy dokonują przedpłat, tzn. płacą zanim odbiorą towar),

–

towarzystwa ubezpieczeniowe,

–

pracownicy przedsiębiorstwa,

–

pozabankowe instytucje finansowe (np. Fundusz Pracy, fundusze inwestycyjne).

Źródła finansowania majątku przedsiębiorstwa przedstawia tabela 2.

Tabela 2. Źródła finansowania majątku przedsiębiorstwa

K

A

P

ITA

Ł

W

Ł

A

S

NY

–

udziały pieniężne właścicieli,

–

aporty (udziały rzeczowe),

–

część zysku przeznaczona na rozwój działalności.

Ź

R

ÓD

Ł

A

F

INAN

S

O

W

AN

IA

D

Z

IA

Ł

A

L

NO

Ś

C

I

GO

S

P

O

DARC

ZEJ

K

A

P

ITA

Ł

O

B

CY

(z

o

b

o

wi

ąz

a

n

ia)

–

kredyty,

–

pożyczki,

–

leasing.

Swoistą formą kapitału jest leasing. Polega on na przekazaniu przez właściciela

określonego przedmiotu w posiadanie i korzystanie, w zamian za opłatę uiszczaną cyklicznie

przez cały okres trwania umowy: między leasingodawcą (wierzycielem), a leasingobiorcą

(dłużnikiem).

Przedmiotem leasingu mogą być wszystkie składniki aktywów trwałych – zarówno

materialne (maszyny, urządzenia, wyposażenie pomieszczeń), jak i wartości niematerialne

i prawne (licencje, programy komputerowe, znak firmowy lub towarowy itp.). Przedmiot

leasingu po wygaśnięciu umowy podlega zwrotowi chyba, że umowa stanowi inaczej.

Warunkiem uzyskania prawa do leasingu jest posiadanie przedsiębiorstwa. Taka forma

wejścia w posiadanie składnika majątku dla przedsiębiorcy jest bardzo korzystna, a czasami

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

jedyna dla przedsiębiorcy, jeżeli nie posiada wystarczającej ilości środków pieniężnych, aby

dokonać zakupu. Świadczenia pieniężne jakie ponosi leasingobiorca, wliczane są w koszty

jego działalności i rozkładają się na cały okres trwania umowy leasingu.

Z ekonomicznego punktu widzenia w praktyce rachunkowości wykształciły się dwie

zasadnicze formy leasingu:

–

operacyjny, zwany również usługowym, jest umową na krótki czas (1–2 lata), który jest

krótszy od okresu ekonomicznej użyteczności przedmiotu leasingu. Na mocy tej umowy

nie następuje przeniesienie na korzystającego całego ryzyka, a zarazem korzyści

wynikających z tytułu posiadania aktywów,

–

finansowy, zwany również kapitałowym jest określany jako umowa na mocy, której

następuje przeniesienie zasadniczo całego ryzyka, a także pożytków wynikających

z tytułu posiadania aktywów. Ostateczne przeniesienie tytułu prawnego może, lecz nie

musi nastąpić.

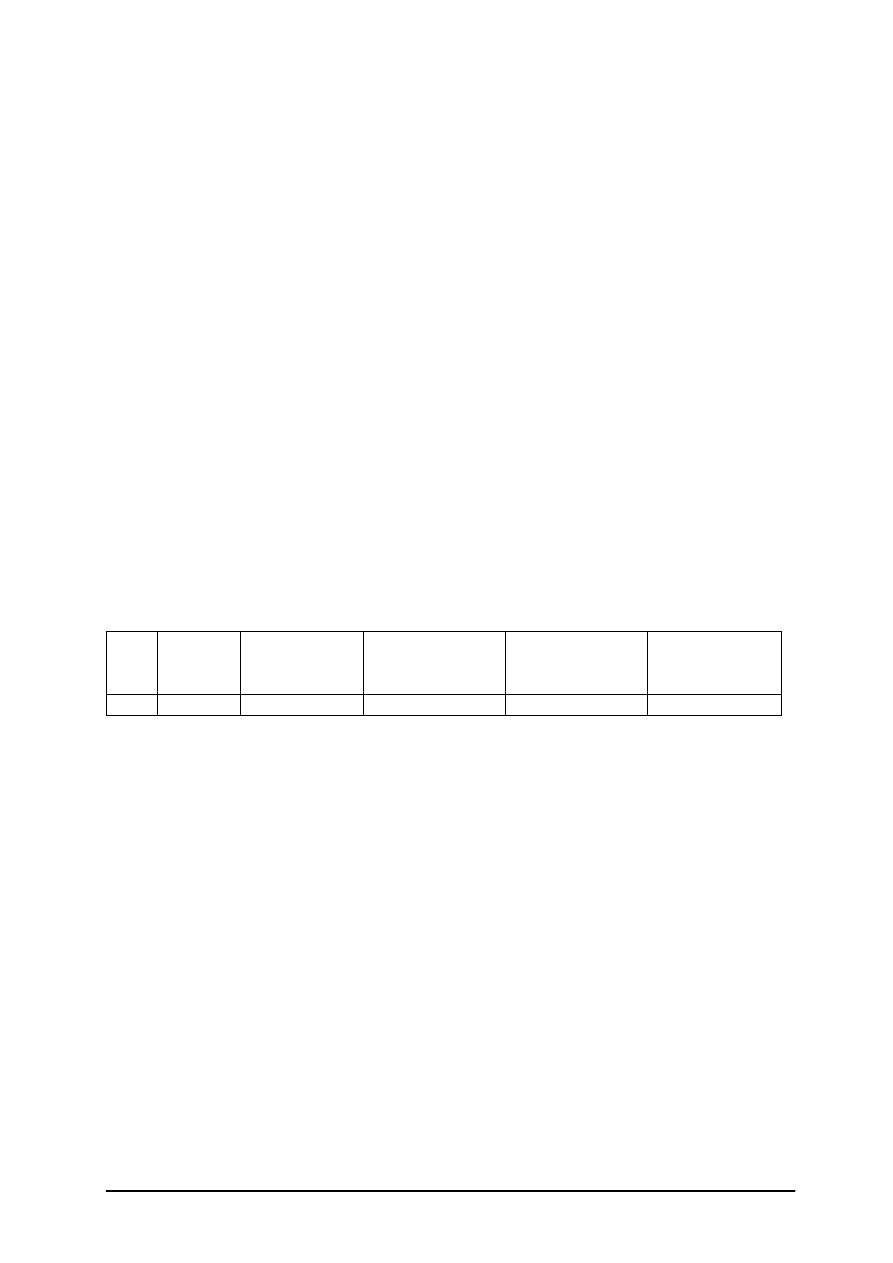

Kredyty we współczesnej gospodarce stanowią ważne źródło finansowania działalności

gospodarczej. Klasyfikacji kredytów można dokonać według następujących kryteriów:

przedmiotu kredytowania, okresu na jaki przyznany jest kredyt, formy kredytu i waluty

kredytu (tabela 3)

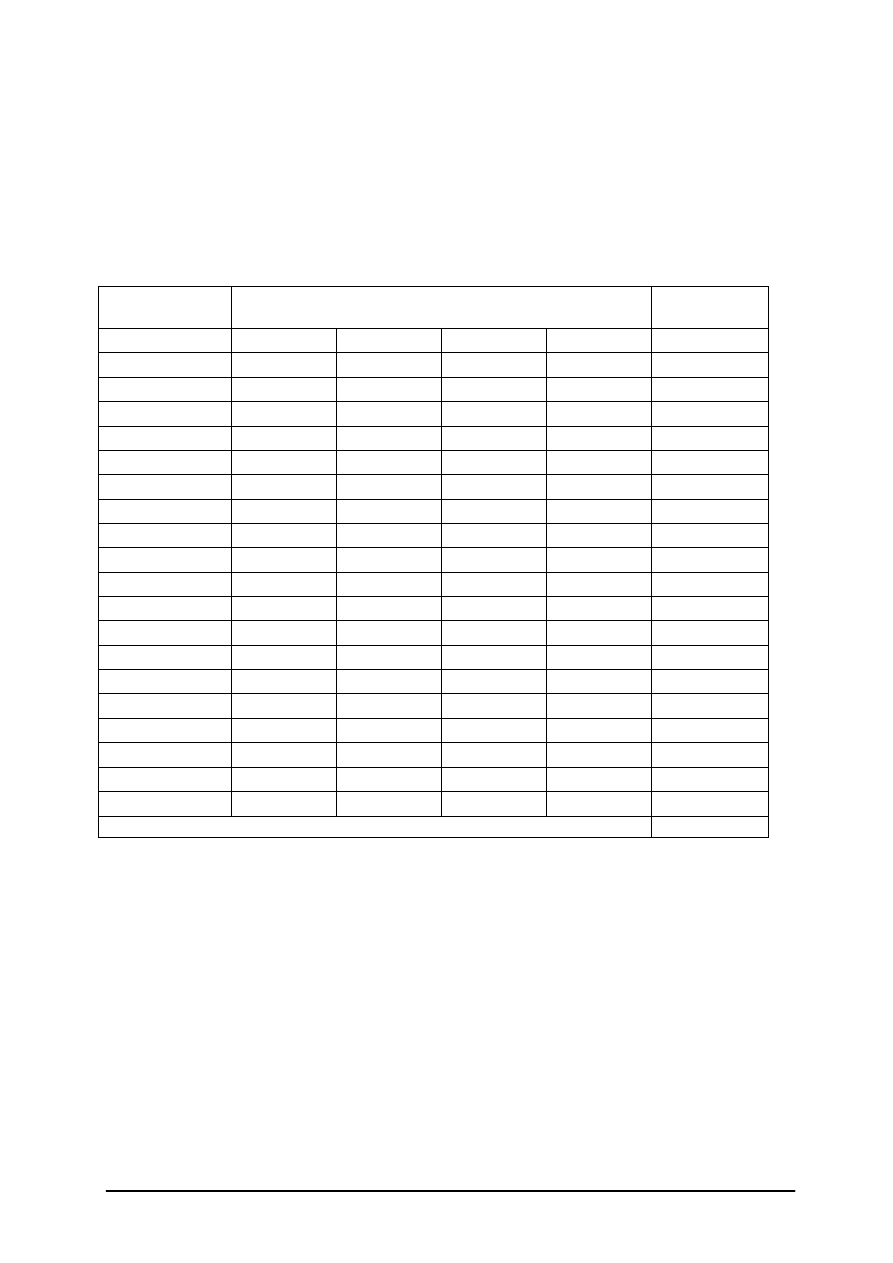

Tabela 3. Klasyfikacja kredytów

Kryterium

Rodzaj kredytu

Przedmiot kredytu –

obrotowy

–

inwestycyjny

−

potrzeby bieżące, związane

z prowadzoną działalnością

−

zakup (budowę) środków trwałych

Okres

kredytowania

–

kredyt

krótkoterminowy

–

kredyt

długoterminowy

−

udzielany na okres do jednego roku

−

udzielany na okres powyżej roku,

Forma kredytu

–

na rachunku

bieżącym

–

na rachunku

kredytowym

−

umożliwia zadłużenie do wysokości

limitu

−

wydzielony rachunek kredytowy

otwarty w celu ewidencji

przyznanego kredytu i jego spłaty

Waluta kredytu

–

kredyt złotowy

–

kredyt dewizowy

−

udzielany w walucie polskiej

−

udzielany w walucie obcej

Warunkiem uzyskania kredytu jest:

1. złożenie wniosku o przyznanie kredytu w banku (musi on zawierać: dokładne dane

kredytobiorcy, kwotę kredytu, określenie celu, na jaki ma być przeznaczony, terminy

pozostawienia kwoty kredytu do dyspozycji kredytobiorcy, propozycje dotyczące

terminów spłaty oraz zabezpieczeń spłaty, informacje o zadłużeniu w innych bankach,

podpis osoby składającej wniosek),

2. posiadanie przez osobę ubiegającą się o kredyt zdolności kredytowej, czyli możliwości

spłaty zaciągniętego kredytu wraz z odsetkami w ustalonych terminach,

3. przedstawienie biznesplanu, który zawiera wszechstronny opis i analizę uruchamianego

przedsięwzięcia (stan finansowy, perspektywy rozwoju, analiza marketingowa).

Kredyt, jak każdy produkt ma określoną cenę. Stanowi ją:

–

prowizja, której wysokość zależy między innymi od rodzaju kredytu,

–

oprocentowanie,

–

ewentualne inne opłaty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Prowizja jest opłatą, którą bank pobiera jednorazowo w momencie przyznania kredytu,

jej wysokość ustalana jest indywidualnie dla każdego kredytobiorcy i zależy od szeregu

czynników takich jak na przykład stopień ponoszonego przez bank ryzyka.

Odsetki bank pobiera za cały okres kredytowania od dnia powstania zadłużenia do dnia

poprzedzającego jego spłatę (włącznie). Do obliczania odsetek bank przyjmuje roczne stawki

oprocentowania (ilość dni w roku 360, lub 365 – w zależności od stosowanego systemu).

Odsetki nalicza się od wykorzystanego kredytu w dniu, w którym upływa okres

obrachunkowy (okres ten jest określony w umowie kredytowej). Wysokość stawek

oprocentowania określają przepisy wewnętrzne banku, a ich wysokość zależy od wysokości

aktualnie stosowanej stopy procentowej, wysokości kredytu oraz czasu, na jaki kredyt został

przyznany. Stosowane są dwie metody obliczania odsetek:

–

odsetki proste (zwykłe), obliczane od podstawy to jest kwoty kredytu. Pobierane są po

ich naliczeniu z rachunku bankowego kredytobiorcy. Obliczane są według wzoru:

O = K ∙ r ∙ n

gdzie:

O – kwota odsetek,

K – kwota kapitału,

n – okres kredytowania (w dniach),

r – stopa procentowa dzienna.

Wycena składników majątkowych

Inwentaryzacja, jest to działanie obejmujące swoim zakresem ogół czynności, których

celem jest ustalenie faktycznego stanu zarówno składników aktywów i pasywów

przedsiębiorstwa, jak również składników własnych nie ujmowanych w bilansie (ewidencja

pozabilansowa) bądź też niestanowiących własności danej jednostki gospodarczej

(np. dzierżawionych, przejętych w leasing).

Ustawa o rachunkowości formułuje jedynie ogólne zasady inwentaryzacji, sposoby jej

przeprowadzania, terminy, zasady ujęcia wyników. W akcie tym nie ma natomiast procedur

związanych z organizacją inwentaryzacji. Odsyła się do zasad utrwalonych powszechnie

i praktyką i zwyczajami. Inwentaryzacja może być przeprowadzana metodą:

–

pełnej inwentaryzacji okresowej,

–

pełnej inwentaryzacji ciągłej.

Pełna inwentaryzacja okresowa polega na ustaleniu rzeczywistego stanu wszystkich

składników aktywów lub pasywów objętych ewidencją. Pełna inwentaryzacja ciągła polega

natomiast na sukcesywnym ustaleniu rzeczywistego stanu poszczególnych składników

majątku objętych inwentaryzacją tak, aby w wyznaczonym czasie stan ten został ustalony dla

wszystkich aktywów i pasywów.

Cele inwentaryzacji to:

–

ustalenie rzeczywistego stanu aktywów i pasywów jednostki gospodarczej,

–

porównanie stanu rzeczywistego ze stanem ewidencyjnym,

–

ustalenie różnic inwentaryzacyjnych,

–

wskazanie sposobu rozliczenia powstałych różnic inwentaryzacyjnych,

–

rozliczenie osób materialnie odpowiedzialnych za powierzone mienie,

–

ocena przydatności składników objętych spisem.

Zakres, tryb i terminy przeprowadzania inwentaryzacji określony jest w Artykule 26

Ustawy o rachunkowości. Stosowane formy prowadzenia inwentaryzacji to np.: spis z natury,

porównanie danych z ksiąg rachunkowych, pisemne potwierdzenia salda.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Środki trwałe uczestniczące w procesie gospodarczym zużywają się, zużywanie to

następuje stopniowo i musi znaleźć odzwierciedlenie w kosztach uzyskania przychodu, a tym

samym w wartości wytwarzanych produktów lub świadczonych usług. Stopniowe zużywanie

się środka trwałego, które koryguje jego wartość początkową nazywane jest – umorzeniem.

Równowartość zużycia zaliczona w koszty to – amortyzacja.

Stosowane w praktyce metody amortyzacji to:

−

amortyzacja równomierna − liniowa,

−

amortyzacja nierównomierna − degresywna,

−

jednorazowy odpis w koszty, gdy wartość środka trwałego nie przekracza 3 500 zł,−

(wartość ustalona przez przepisy podatkowe).

Jednostka gospodarcza określa w zakładowym planie kont stosowane metody

amortyzacji, termin rozpoczęcia naliczania odpisów amortyzacyjnych w oparciu o ustawę

o rachunkowości oraz przepisy podatkowe. Dokonując wyboru metody amortyzacji dla

poszczególnych środków trwałych należy stosować ją do pełnego zamortyzowania danego

środka trwałego.

1. Metoda liniowa – w metodzie liniowej odpisy amortyzacyjne są równe przez cały okres

użytkowania środka trwałego, aż do jego całkowitego zamortyzowania. Roczny odpis

amortyzacji (zużycia) ustalany jest według wzoru:

Wp ∙ Sa

Ar = ––––––––––––––

100%

gdzie:

Ar – roczny odpis amortyzacji,

Wp – wartość początkowa środka trwałego,

Sa – roczna stawka amortyzacyjna.

Miesięczny odpis amortyzacyjny (zużycia) jest 1/12 odpisu rocznego. Roczne

podstawowe stawki amortyzacyjne zawarte są w załączniku nr 1 do ustawy o podatku

dochodowym od osób prawnych.

2.

Metoda degresywna amortyzacji pozwala na przyspieszenie amortyzacji niektórych

środków trwałych w początkowych okresie ich używania.

W tej metodzie do obliczenia rocznego odpisu amortyzacyjnego stosuje się obowiązujące

stawki amortyzacyjne podwyższone odpowiednim współczynnikiem nie wyższym niż 2.

Amortyzacji nie podlegają:

−

grunty i prawa wieczystego użytkowania gruntów,

−

budynki mieszkalne wraz ze znajdującymi się w nich dźwigami lub lokale mieszkalne,

służące prowadzonej działalności gospodarczej lub wydzierżawiane albo wynajmowane

na podstawie umowy, jeżeli podatnik nie podejmie decyzji o ich amortyzowaniu,

−

dzieła sztuki i eksponaty muzealne,

−

składniki majątku, które nie są używane na skutek zaprzestania działalności, w której te

składniki były używane.

Wyżej wymienione składniki majątku są środkami trwałymi, tzn. należy je ujawnić

w ewidencji środków trwałych, jednak nie podlegają amortyzacji, czyli nie należy dla celów

podatkowych naliczać od nich żadnych odpisów amortyzacyjnych. Wydatki na ich zakup

mogą jednak stanowić koszt uzyskania przychodu z ich sprzedaży.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Bilans majątkowy i jego układ

Bilans jest dwustronnym zestawieniem wartości środków gospodarczych (aktywów) oraz

źródeł ich pochodzenia (pasywów) sporządzonym na wyznaczony dzień i określonej

przepisami formie.

Najczęściej sporządzany jest na koniec roku obrotowego i zgodnie z zasadą ciągłości jest

równocześnie bilansem otwarcia na początek roku następnego.

Podstawowe równanie rachunkowości, zwane równaniem bilansowym wyrażające tzw.

równowagę bilansową ma postać:

Aktywa = Pasywa

lub

Aktywa trwałe + Aktywa obrotowe = Kapitał własny + Kapitał obcy

lub

Aktywa trwałe + Aktywa obrotowe = Kapitał własny + Zobowiązania

Prawidłowo sporządzony bilans powinien zawierać:

–

nazwę i siedzibę jednostki, dla której jest sporządzany, podstawowy przedmiot

działalności oraz wskazanie właściwego sądu lub organu prowadzącego rejestr,

–

dzień bilansowy, na który jednostka sporządza sprawozdanie finansowe,

–

wyszczególnienie nazw i wartości poszczególnych aktywów i pasywów na dzień

kończący bieżący rok obrotowy,

–

ogólną sumę aktywów i pasywów (z zachowaniem równowagi bilansowej),

–

podpis osób odpowiedzialnych za gospodarkę finansową jednostki, tj. osoby której

powierzono prowadzenie ksiąg rachunkowych i kierownika jednostki,

–

datę i miejsce sporządzenia bilansu (datę ukończenia prac nad sporządzeniem bilansu).

Aktualnie obowiązujący wzór bilansu określa Ustawa z dnia 9 listopada 2000 r.

o zmianie ustawy o rachunkowości. Uproszczony układ bilansu przedstawia tabela 4. Aktywa

i pasywa usystematyzowane są w bilansie według odpowiedniej kolejności.

Tabela 4. Uproszczony układ bilansu

Aktywa

Pasywa

Aktywa trwałe

Kapitał (fundusz) własny

I.

Wartości niematerialne i prawne

I.

Kapitał (fundusz) podstawowy

II.

Rzeczowe aktywa trwałe

II.

Pozostałe kapitały (fundusze)

III.

Należności długoterminowe

III.

Zysk (strata) z lat ubiegłych

IV.

Inwestycje długoterminowe

IV.

Zysk (strata) netto

A.

V.

Długoterminowe rozliczenia

międzyokresowe

A.

V.

Odpisy z zysku netto w ciągu roku

obrotowego (wielkość ujemna)

Aktywa obrotowe

Zobowiązania i rezerwy na

zobowiązania

I.

Zapasy

I.

Rezerwy na zobowiązania

II.

Należności krótkoterminowe

II.

Zobowiązania długoterminowe

III.

Inwestycje krótkoterminowe

III.

Zobowiązania krótkoterminowe

IV.

Krótkoterminowe rozliczenia

międzyokresowe

IV

Rozliczenia międzyokresowe

B.

SUMA BILANSOWA (Σ AKTYWÓW)

B.