10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 67 • 23.08.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Posiadanie własnej strony internetowej przez firmę prowadzącą działal-

ność gospodarczą nabiera w obecnych czasach coraz większego znaczenia.

Korzystanie z sieci umożliwia bowiem promocję firmy, w tym przedsta-

wianie ofert produkowanych wyrobów i świadczonych usług. To z kolei

prowadzić może do pozyskania nowych klientów i uzyskiwania wyższych

przychodów.

Właśnie w celu zwiększenia przychodów wiele firm decyduje się na prowadzenie

sprzedaży za pośrednictwem Internetu. Zalet posiadania własnej strony internetowej

jest dużo więcej. Decydując się na utworzenie własnej strony internetowej warto więc

zadbać o stworzenie interesującego wizerunku firmy. Informacje o firmie zamieszczane

na stronie internetowej powinny zawierać: nazwę (firmę), siedzibę jednostki, adres, NIP.

Ponadto spółki z o.o., akcyjne, komandytowo-akcyjne są obowiązane, oprócz wymienio-

nych danych, zamieszczać także oznaczenie sądu rejestrowego, w którym przechowywana

jest dokumentacja spółki, numer KRS i wysokość kapitału zakładowego. Spółki akcyjne

i komandytowo-akcyjne zamieszczają także informację o wysokości kapitału wpłaconego.

Wynika to odpowiednio z art. 206, 374, 127 § 5 Kodeksu spółek handlowych.

Wykonanie własnej strony internetowej jednostka może powierzyć zatrudnionym pra-

cownikom, jeżeli będą posiadali wiedzę o tworzeniu stron internetowych (informatykom)

lub też zlecić profesjonalnej firmie.

Wydatki na utworzenie strony internetowej obejmują w szczególności:

– wykupienie domeny, tj. niepowtarzalnej nazwy (adresu), pod którą strona będzie

dostępna w Internecie,

– hosting (wykup miejsca na serwerze, na którym strona będzie działała przez całą

dobę),

– zaprojektowanie i stworzenie strony, która powinna zawierać elementy informacyjne

o firmie i jej produktach (świadczonych usługach) oraz elementy prezentacyjne wraz

z elementami graficznymi.

Wydatków poniesionych na utworzenie strony internetowej nie zalicza się do war-

tości niematerialnych i prawnych. Stosownie bowiem do postanowień art. 3 ust. 1 pkt 14

ustawy o rachunkowości przez wartości niematerialne i prawne rozumie się nabyte przez

jednostkę, zaliczane do aktywów trwałych, prawa majątkowe nadające się do gospodarczego

wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na potrzeby jednostki, a w szczególności:

a) autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje,

b) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz

zdobniczych,

c) know-how.

W przypadku wartości niematerialnych i prawnych oddanych do używania na podsta-

wie umowy najmu, dzierżawy lub leasingu, wartości niematerialne i prawne zalicza się

do aktywów trwałych jednej ze stron umowy, zgodnie z warunkami określonymi w art. 3

ust. 4 ustawy o rachunkowości. Do wartości niematerialnych i prawnych zalicza się również

nabytą wartość firmy oraz koszty zakończonych prac rozwojowych.

Podobne uregulowania w tej kwestii zawarte są w ustawach o podatku dochodowym.

Wynika z nich, że za wartości niematerialne i prawne podlegające amortyzacji uważa się

nabyte, nadające się do gospodarczego wykorzystania w dniu przyjęcia do używania prawa

majątkowe (m.in. autorskie lub pokrewne prawa majątkowe, licencje) o przewidywanym

okresie używania dłuższym niż rok, wykorzystywane przez podatnika na potrzeby zwią-

zane z prowadzoną przez niego działalnością gospodarczą albo oddane przez niego do uży-

wania na podstawie umowy licencyjnej, (sublicencji), umowy najmu, dzierżawy lub umowy

leasingu operacyjnego. Wynika to z art. 22b ustawy o pdof oraz art. 16b ustawy o pdop.

Zatem zarówno dla celów bilansowych, jak i podatku dochodowego nie należy kwa-

lifikować wydatków poniesionych na opracowanie i wykonanie strony internetowej do

wartości niematerialnych i prawnych. Wydatki te w momencie poniesienia zalicza się

do kosztów bieżącej działalności operacyjnej jednostki zarówno w przypadku gdy

strona internetowa została wykonana przez jednostkę we własnym zakresie, jak i gdy

zlecono jej wykonanie firmie zewnętrznej. W tej ostatniej sytuacji mogą pojawić się

wątpliwości, gdy nabycie strony internetowej następuje wraz z przeniesieniem praw mająt-

kowych (praw autorskich). Mimo że prawa do strony internetowej są prawami autorskimi,

to jednak i w tym przypadku nie należy ich kwalifikować do wartości niematerialnych

i prawnych. Jak już bowiem na wstępie zaznaczono, utworzenie strony internetowej ma

na celu przede wszystkim umieszczenie w Internecie podstawowych informacji o firmie

i jej ofercie handlowej.

Domenę trzeba zarejestrować i opłacić. Jest ona rejestrowana na rok. Aby korzystać

z niej w następnych latach, konieczne jest przedłużenie jej ważności i wniesienie kolejnej

opłaty. Koszty zakupu domeny zalicza się do kosztów działalności operacyjnej na pod-

stawie otrzymanej faktury. Z uwagi na to, że jej użytkowanie dotyczy wielu okresów

sprawozdawczych koszt ten powinien zostać rozliczany w czasie z uwzględnieniem

art. 39 ust. 1 ustawy o rachunkowości. Służy do tego konto 64 „Rozliczenia międzyokresowe

kosztów” (w analityce: Czynne rozliczenia międzyokresowe kosztów). Odpisy czynnych

rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub

wielkości świadczeń. Czas i sposób rozliczenia powinien być uzasadniony charakterem

rozliczanych kosztów, z zachowaniem ostrożności (art. 39 ust. 3 wymienionej ustawy).

Jednostka aktywowane koszty (zakwalifikowane do rozliczenia w przyszłych okresach)

może rozliczać w okresach miesięcznych, dzieląc poniesiony wydatek przez ilość miesięcy,

których dotyczy, a następnie odnosić w każdym miesiącu taką samą wartość w koszty. W

sytuacji gdy koszt rozliczany w czasie dotyczy przykładowo dwóch lat, to jeżeli nie jest on

w ocenie jednostki istotny, może ona zastosować uproszczenie i odstąpić od miesięcznych

rozliczeń. Wówczas z chwilą poniesienia odnosi się jednorazowo w koszty działalności

operacyjnej część dotyczącą bieżącego roku, a w styczniu następnego roku do kosztów

zalicza się część dotyczącą tego kolejnego roku.

Koszty wynajmu miejsca na serwerze (hosting) wnoszone są do firmy hostingowej

z góry, zazwyczaj na okres 1 roku. Ich rozliczenie odbywa się również za pośredni-

ctwem konta 64. Wymienione koszty w jednostce prowadzącej ewidencję kosztów na

kontach zespołu 4 i 5 ujmuje się zapisami:

a) wartość netto faktury za zakup domeny, usługę wynajmu serwera (hostingu):

–

Wn konto 30 „Rozliczenie zakupu”,

b) VAT naliczony podlegający odliczeniu

–

Wn konto 22-2 „VAT naliczony i jego rozliczenie”,

c) wartość brutto

–

Ma konto 21 „Rozrachunki z dostawcami” lub konto 24 „Pozostałe rozra-

chunki”,

d) rozliczenie dostawy

–

Wn konto 40 „Koszty według rodzajów” (w analityce: Usługi obce),

–

Ma konto 30 „Rozliczenie zakupu”,

e) zakwalifikowanie wydatku do rozliczenia w czasie (w przyszłych okresach)

–

Wn konto 64 „Rozliczenia międzyokresowe kosztów” (w analityce: Czynne roz-

liczenia międzyokresowe kosztów),

–

Ma konto 49 „Rozliczenie kosztów”,

f) odpis aktywowanych kosztów w części dotyczącej bieżącego okresu sprawozdaw-

czego

–

Wn konto 55 „Koszty zarządu”,

–

Ma konto 64 „Rozliczenia międzyokresowe kosztów” (w analityce: Czynne roz-

liczenia międzyokresowe kosztów).

W sytuacji gdy strona internetowa zostanie utworzona przez jednostkę we własnym

zakresie, ewidencja kosztów poniesionych na jej utworzenie może przebiegać zapisami:

– Wn konto 40 „Koszty według rodzajów” (w analityce: np. wynagrodzenia, ubezpie-

czenia społeczne i inne świadczenia, pozostałe koszty itp.),

– Ma konto 23 „Rozrachunki z tytułu wynagrodzeń” (w analityce: Konta imienne pracow-

ników), konto 22 „Rozrachunki publicznoprawne”, konto 24 „Pozostałe rozrachunki”

oraz równocześnie:

–

Wn konto 55 „Koszty zarządu”,

–

Ma konto 49 „Rozliczenie kosztów”.

Należy zaznaczyć, że koszty wykonania strony internetowej mogą być w uzasadnionych

przypadkach rozliczane w czasie. Wydatki te mogą w przyszłości przynieść wymierne ko-

rzyści ekonomiczne m.in. w postaci przychodów ze sprzedaży internetowej. Jeżeli są istotne,

mogą być więc aktywowane, tj. rozliczane w czasie za pośrednictwem konta 64 „Rozliczenia

międzyokresowe kosztów” (w analityce: Czynne rozliczenia międzyokresowe kosztów).

Ewidencję kosztów wykonania strony internetowej, której opracowanie zlecono firmie

informatycznej, przedstawia przykład.

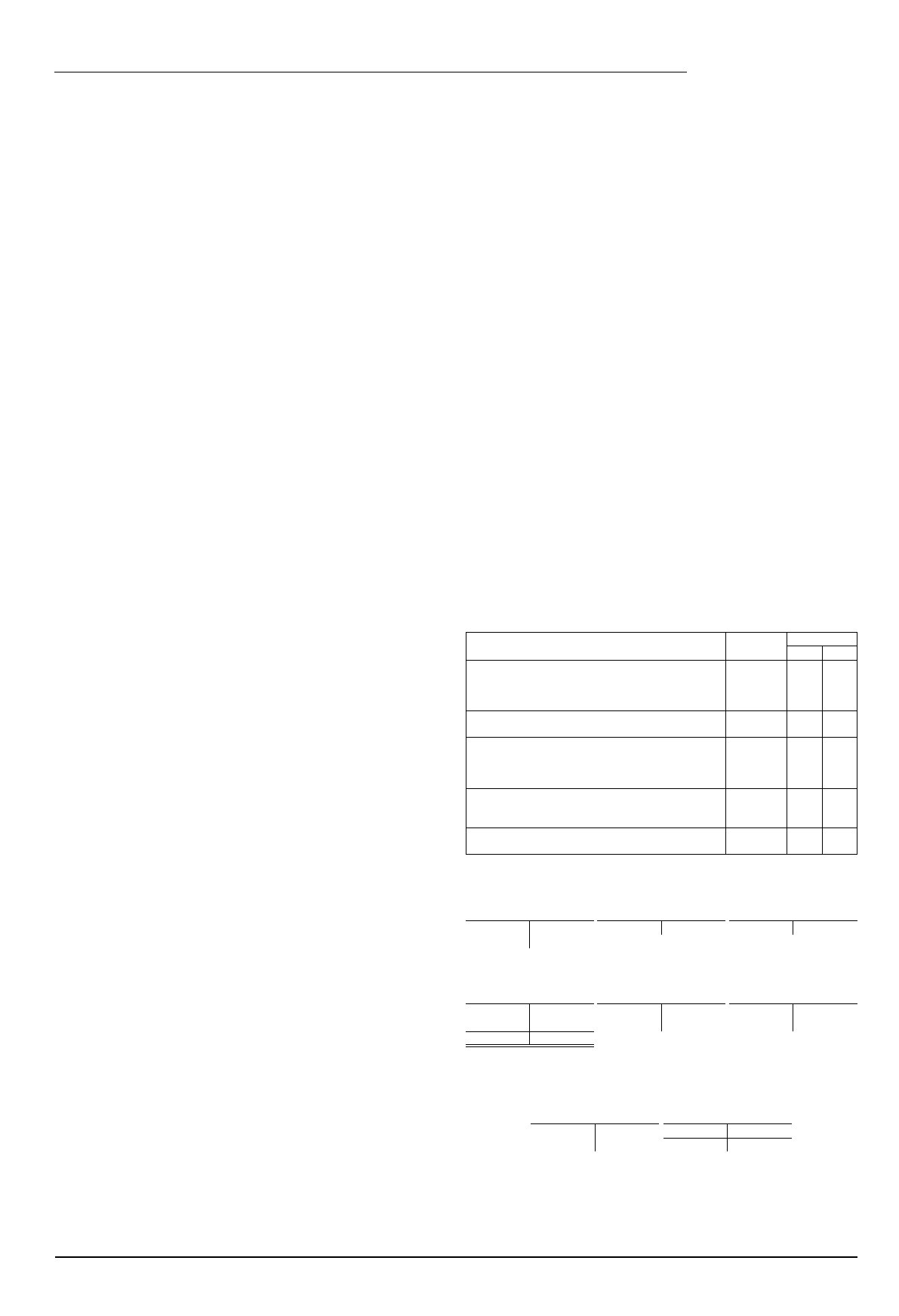

Przykład

Założenia

1. Jednostka zleciła wykonanie strony internetowej firmie informatycznej. Zgodnie

z otrzymaną fakturą wynagrodzenie za wykonanie tej strony wyniosło brutto 1.586 zł (w tym

VAT 286 zł). Koszt wykonania strony internetowej uznany został za nieistotny.

2. Koszty zakupu domeny oraz usługi wynajmu serwera (hosting) za okres od 1 sierpnia

2010 r. do 31 lipca 2011 r. wyniosły, zgodnie z otrzymaną fakturą, brutto 976 zł (w tym

VAT 176 zł).

3. Jednostka prowadzi ewidencję kosztów na kontach zespołu 4 i 5.

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT za wykonanie strony internetowej:

a) wartość netto

b) VAT naliczony podlegający odliczeniu

c) wartość brutto

1.300 zł

286 zł

1.586 zł

30

22-2

24

2. Rozliczenie dostawy:

oraz równocześnie odniesienie kosztów na konto zespołu 5

1.300 zł

1.300 zł

40

55

30

49

3. Faktura VAT za zakup domeny i usług hostingowych:

a) wartość netto

b) VAT naliczony podlegający odliczeniu

c) wartość brutto

800 zł

176 zł

976 zł

30

22-2

24

4. Rozliczenie dostawy:

oraz równocześnie zakwalifikowanie wydatku do rozli-

czenia w czasie

800 zł

800 zł

40

64

30

49

5. Odpis wydatku w koszty w części dotyczącej 2010 r.:

[(800 zł : 12 miesięcy) × 5 miesięcy]

333,33 zł

55

64

Księgowania

Konto 22-2

„VAT naliczony

i jego rozliczenie”

Konto 24 „Pozostałe

rozrachunki” (w analityce:

Firma informatyczna)

Konto 24 „Pozostałe

rozrachunki” (w analityce:

Firma hostingowa)

1b) 286

1.586 (1c

976 (3c

3b)

176

Konto 30

„Rozliczenie zakupu”

Konto 40

„Koszty według rodzajów”

(w analityce: Usługi obce)

Konto 49

„Rozliczenie kosztów”

1a) 1.300 1.300 (2

2) 1.300

1.300 (2

3a) 800

800 (4

4)

800

800 (4

2.100 2.100

Konto 55

„Koszty zarządu”

Konto 64 „Rozliczenia

międzyokresowe kosztów”

(w analityce: Czynne

rozliczenia międzyokresowe

kosztów)

2) 1.300,00

4) 800,00 333,33 (5

5) 333,33

S.k.) 466,67

Podstawa prawna:

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307

ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.),

– ustawa z dnia 15.09.2000 r. – Kodeks spółek handlowych (Dz. U. nr 94, poz. 1037 ze zm.).

Ewa Kowalska

Wydatki poniesione na utworzenie strony internetowej

Wyszukiwarka

Podobne podstrony:

Informacje na temat strony internetowej Stwórców Skrzydeł

Strony internetowe które warto odwiedzić, Materiały przedmiotowe, WoS, Materiały na konkurs wiedzy o

Prawo do odliczenia podatku naliczonego od wydatków poniesionych przed rejestracją na potrzeby VAT

Czechy na polskich stronach internetowych, Język czeski

Projekt strony internetowej

0001 Ważne strony internetowe

Pytania na kolokwium, Filologia, Internet i kultura

Wydatki ponoszone na rzecz członków zarządu oraz rad nadzorczych, Gazeta Podatkowa

Przydatne strony internetowe

GWSH - tur pielgrzymkowa, judaizm, Tora /hrwt/ (powrót na górę strony)

UZYTECZNE STRONY INTERNETOWE, Informacja zawodowa

OSOBOWOŚĆ DZIELI SIĘ NA DWIE STRONY, pedagogika, psychologia rozwojowa i osobowości

Kuloodporne strony internetowe Jak poprawic elastycznosc z wykorzystaniem XHTML a i CSS kulood

Działalność promocyjna na rynku usług internetowych na przkładzie IDMnet

Dom na wodzie nie dla Polaka – artykuł na podstawie badania internetowego

Projektowanie strony internetow Nieznany

dhtml i ccs układ strony internetowej helion pl 2LCOU527S6K2EUC6RVTDBLIMTMV4FHAHWJDR4YI

Strony internetowe z bogactwem przepisów, Dla Magdy

więcej podobnych podstron