„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Maria Michalak

Prowadzenie ksiąg rachunkowych

341[03].Z4.01

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Teresa Jerzykowska-Słupska

mgr Krystyna Kielan

Opracowanie redakcyjne:

mgr Małgorzata Sienna

Konsultacja:

dr Bożena Zając

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[03].Z4.01

„Prowadzenie ksiąg rachunkowych” zawartego w modułowym programie nauczania dla zawodu

technik handlowiec.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Organizacja rachunkowości w jednostce gospodarczej

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 9

4.1.3. Ćwiczenia 9

4.1.4. Sprawdzian postępów 11

4.2. Aktywa i pasywa jednostki gospodarczej

12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające 15

4.2.3. Ćwiczenia 15

4.2.4. Sprawdzian postępów 16

4.3. Ewidencjonowanie zmian w składnikach aktywów i pasywów

17

4.3.1. Materiał nauczania

17

4.3.2. Pytania sprawdzające 22

4.3.3. Ćwiczenia 23

4.3.4. Sprawdzanie postępów

25

4.4. Zasady poprawiania błędów księgowych

26

4.4.1. Materiał nauczania

26

4.4.2. Pytania sprawdzające 27

4.4.3. Ćwiczenia 28

4.4.4. Sprawdzanie postępów

29

4.5. Dzielenie i łączenie kont

30

4.5.1. Materiał nauczania

30

4.5.2. Pytania sprawdzające 32

4.5.3. Ćwiczenia 32

4.5.4. Sprawdzanie postępów

35

4.6. Dowody księgowe

36

4.6.1. Materiał nauczania

36

4.6.2. Pytania sprawdzające 39

4.6.3. Ćwiczenia 40

4.6.4. Sprawdzanie postępów

41

4.7. Kategorie wynikowe i zasady ich ewidencji

42

4.7.1. Materiał nauczania

42

4.7.2. Pytania sprawdzające 47

4.7.3. Ćwiczenia 47

4.7.4. Sprawdzanie postępów

49

4.8. Techniczne formy rachunkowości

51

4.8.1. Materiał nauczania

51

4.8.2. Pytania sprawdzające 53

4.8.3. Ćwiczenia 53

4.8.4. Sprawdzanie postępów

54

5. Sprawdzian osiągnięć

55

6. Literatura

60

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy z zakresu zasad i metod prowadzenia

rachunkowości w jednostkach gospodarczych. Celem działalności gospodarczej jest osiąganie

zysku, jednostka musi zatem efektywnie gospodarować swoimi zasobami. Rachunkowość jest

systemem, który pozwala czuwać nad efektywnością gospodarowania, sprawować kontrolę nad

posiadanymi zasobami oraz ułatwiać podejmowanie decyzji gospodarczych.

Poradnik ten zawiera:

1. Wymagania wstępne, obejmujący niezbędne umiejętności i wiadomości, które powinieneś mieć

opanowane, aby przystąpić do realizacji tej jednostki modułowej.

2. Cele kształcenia, czyli

wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem.

3. Materiał nauczania (rozdział 4), który umożliwia samodzielne przygotowanie się do wykonania

ćwiczeń i zaliczenia sprawdzianu.

4. Pytania sprawdzające wiedzę potrzebną do wykonania ćwiczenia.

5. Ćwiczenia, które pomogą Ci wykorzystać wiadomości i ukształtować umiejętności

praktyczne.

6. Sprawdzian postępów, zawierający zestaw pytań sprawdzających Twoje wiadomości

i umiejętności po wykonaniu ćwiczeń. Na pytania sprawdzianu postępów, odpowiadaj tak lub

nie. Sam możesz ocenić, czy i w jakim stopniu opanowałeś materiał jednostki modułowej.

7. Sprawdzian osiągnięć w formie testu, którego zaliczenie potwierdzi opanowanie materiału

całej jednostki modułowej.

8. Literaturę uzupełniającą.

Jeżeli udzielenie odpowiedzi na niektóre pytania lub wykonanie niektórych ćwiczeń sprawi Ci

trudność zawsze możesz zwrócić się o pomoc do nauczyciela.

Bezpieczeństwo i higiena pracy

W czasie pobytu w pracowni musisz przestrzegać regulaminów, przepisów bhp i higieny

pracy oraz instrukcji przeciwpożarowych, wynikających z rodzaju wykonywanych prac. Przepisy te

poznasz podczas trwania nauki.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

341[03].Z4

Finanse i rachunkowość

przedsiębiorstwa handlowego

341[03].Z4.01

Prowadzenie ksiąg rachunkowych

341[03].Z4.02

Gospodarowanie zasobami finansowymi

341[03].Z4.03

Ewidencja majątku przedsiębiorstwa

handlowego

341[03].Z4.04

Ustalanie wyniku finansowego i sporządzanie

sprawozdań finansowych

341[03].Z4.05

Obsługa systemu finansowo-księgowego

Schemat układu jednostek modułowych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

− korzystać z różnych źródeł informacji,

− określić uregulowania prawne dotyczące rachunkowości,

− posługiwać się podstawowymi pojęciami z zakresu ekonomii i rachunkowości,

− rozróżnić podstawowe typy operacji gospodarczych,

− określić podstawowe zasady sporządzania dokumentów księgowych,

− sporządzić podstawowe dowody księgowe.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

− posłużyć się podstawową terminologią z zakresu rachunkowości,

− rozróżnić jednostki gospodarcze, będące podmiotem ustawy o rachunkowości,

− rozróżnić rachunkowość finansową i zarządczą,

− określić funkcje i znaczenie rachunkowości,

− określić nadrzędne zasady rachunkowości,

− określić podstawowe zespoły planu kont,

− rozróżnić i sklasyfikować składniki aktywów i pasywów przedsiębiorstwa handlowego,

− rozróżnić typy operacji gospodarczych,

− określić wpływ operacji gospodarczych na składniki bilansu i sumę bilansową,

− sporządzić uproszczony bilans przedsiębiorstwa handlowego,

− rozróżnić rodzaje kont księgowych,

− określić zasady funkcjonowania kont bilansowych,

− powiązać konto z bilansem, otworzyć i zamknąć konta,

− posłużyć się zapisem podwójnym,

− odczytać treść zapisów księgowych na kontach bilansowych,

− sporządzić oraz zinterpretować zestawienie obrotów i sald,

− poprawić błędy księgowe w urządzeniach księgowych,

− sporządzić ewidencję analityczną do różnych kont syntetycznych,

− posłużyć się zapisem pojedynczym powtarzalnym,

− uzgodnić ewidencję analityczną z ewidencją syntetyczną,

− sporządzić, skontrolować i zadekretować dowody księgowe,

− przechowywać dowody księgowe,

− określić zasady funkcjonowania kont wynikowych,

− zaewidencjonować operacje gospodarcze na kontach wynikowych,

− zastosować zasady rozliczania kosztów w podstawowych przekrojach,

− ustalić wynik finansowy metodą księgową i statystyczną,

− dokonać ewidencji chronologicznej i systematycznej,

− posłużyć się technicznymi formami ewidencji księgowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Organizacja rachunkowości w jednostce gospodarczej

4.1.1. Materiał nauczania

Podstawy prawne prowadzenia ksiąg rachunkowych

Podstawowym aktem prawnym, który reguluje zagadnienia rachunkowości jednostek

gospodarczych w Polsce jest Ustawa z dnia 29 września 1994 roku o rachunkowości

(t.j. Dz.U. z 2002 r., Nr 76 poz. 694 z późn. zm.). W art. 2 ustawy określono jednostki podlegające

jej przepisom.

Istota, funkcje i znaczenie rachunkowości w gospodarce rynkowej

Rachunkowość jest systemem ewidencjonowania (rejestracji) zdarzeń gospodarczych

wyrażonych w pieniądzu, prowadzonym w sposób systematyczny i ciągły.

Rachunkowość pełni następujące funkcje:

– informacyjną,

– kontrolną,

– analityczną.

Funkcja informacyjna realizowana jest przez dostarczanie informacji, dotyczących np.: stanu

środków pieniężnych, będących w dyspozycji jednostki, stanu zobowiązań, wielkości ponoszonych

kosztów i osiąganych przychodów, wyników działalności.

Odbiorcami informacji są:

– kierownictwo jednostki,

– otoczenie zewnętrzne.

Zbiory informacji dostarczane kierownictwu jednostki są niezbędne do podejmowania decyzji

związanych z jej działalnością.

Informacje dostępne otoczeniu zewnętrznemu w postaci sprawozdań finansowych, stanowią

podstawę do oceny jednostki przez potencjalnych kontrahentów, banki, jednostki nadrzędne,

wykorzystywane są także do celów statystycznych.

Funkcja kontrolna realizowana jest poprzez zabezpieczenie majątku przed przywłaszczeniem

i zniszczeniem oraz czuwanie nad racjonalnym wykorzystaniem posiadanych zasobów.

Realizowanie tej funkcji wynika z istoty rachunkowości – ewidencjonowania zdarzeń

gospodarczych ujętych wartościowo, wprowadzenia obowiązku dokumentowania każdego

zdarzenia gospodarczego, porównywania stanów ewidencyjnych zasobów majątkowych ze stanem

rzeczywistym.

Funkcja analityczna realizowana jest przez analizę i interpretację danych liczbowych

zawartych w sprawozdaniach finansowych jednostki i porównanie ich np.: ze sprawozdaniami z lat

poprzednich lub sprawozdaniami innych podobnych jednostek.

Rachunkowość ma zatem ogromne znaczenie dla efektywnego gospodarowania zasobami jednostki

i całej gospodarki.

Rachunkowość finansowa i zarządcza

Rachunkowość finansowa dostarcza informacji otoczeniu zewnętrznemu (kontrahentom,

bankom, inwestorom) o efektach działalności gospodarczej, które dotyczą zdarzeń przeszłych.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Zadaniem rachunkowości zarządczej jest dostarczenie kierownictwu jednostki informacji,

potrzebnych do podejmowania decyzji w zakresie zarządzania, dotyczących okresów przyszłych,

np.: działań inwestycyjnych, zaciągania kredytów.

W rachunkowości finansowej można wyodrębnić następujące składowe:

– księgowość – zajmującą się bieżącą rejestracją zdarzeń gospodarczych, ujętych wartościowo

w księgach rachunkowych,

– kalkulacja – zajmującą się ustalaniem koszu jednostkowego produktu, ustalaniem ceny

sprzedaży towaru na podstawie danych z księgowości z uwzględnieniem strategii marketingowej

jednostki,

– sprawozdawczość finansową – polegającą na sporządzaniu zbiorów liczbowych ilustrujących

sytuację majątkową i finansową jednostki.

Ogólne zasady prowadzenia rachunkowości

Ustawa o rachunkowości określiła nadrzędne zasady, na podstawie których jednostki

obowiązane są prowadzić ewidencję księgową, (art. 4 do 6). Są to:

− zasada wiernego obrazu,

− zasada ciągłości działania,

− zasada kontynuacji,

− zasada memoriału,

− zasada współmierności,

− zasada ostrożności,

− zasada istotności.

Wzorcowy i zakładowy plan kont

Podstawowym dokumentem, określającym zasady prowadzenia rachunkowości w jednostce,

jest zakładowy plan kont, który powinien obejmować:

− wykaz kont księgi głównej,

− przyjęte zasady klasyfikacji zdarzeń gospodarczych, np.: sposób amortyzowania środków

trwałych, sposób ewidencji i rozliczania kosztów,

− zasady prowadzenia kont pomocniczych oraz ich powiązania z kontami księgi głównej,

− zasady wyceny aktywów i pasywów.

Zakładowy plan kont ustala i aktualizuje w formie pisemnej kierownik jednostki. Zakładowy

plan kont obowiązuje przez cały rok obrotowy. Opracowując wykaz kont księgi głównej, kierownik

jednostki może przyjąć do ich oznaczenia symbole dwucyfrowe, takie jak we wzorcowym planie

kont opracowanym przez wydawnictwa specjalistyczne lub rozszerzyć je do trzycyfrowych,

dostosowując do potrzeb jednostki.

Plan kont zawiera 9 zespołów kont, oznaczonych numerami od 0 do 8.

− Zespół 0

Aktywa trwałe

− Zespół 1

Środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa

finansowe

− Zespół 2

Rozrachunki i roszczenia

− Zespół 3

Materiały i towary

− Zespół 4

Koszty według rodzaju i ich rozliczenie

− Zespół 5

Koszty według typów działalności i ich rozliczanie

− Zespół 6

Produkty (wyroby gotowe, półprodukty) i rozliczenia międzyokresowe

− Zespół 7

Przychody i koszty związane z ich osiągnięciem

− Zespół 8

Kapitały (fundusze) własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Przykład oznaczenia Konta księgi głównej numerem trzycyfrowym 331 – Towary w hurcie,

poszczególne cyfry oznaczają:

3 3 1

Zespół Materiały i towary

Konto główne zbiorcze Towary

Konto główne syntetyczne

Towary w hurcie

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka jest podstawa prawna prowadzenia rachunkowości?

2. Jakie są funkcje i znaczenie rachunkowości?

3. Jakie są różnice między rachunkowością finansową a zarządczą?

4. Jakie są nadrzędne zasady rachunkowości

5. Jakie są podstawowe zespoły w planie kont?

6. W jaki sposób oznacza się konta księgi głównej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Wymień jednostki gospodarcze, które mają obowiązek stosować zasady określone w ustawie

o rachunkowości.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się artykułem 2 ustawy o rachunkowości,

2) zapisać, jakie kryteria decydują o obowiązku stosowania przez jednostkę zasad określonych

ustawie.

Wyposażenie stanowiska pracy:

− ustawa o rachunkowości,

− arkusz papieru A 3,

− masa mocująca,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 2

Określ, czym wyrażają się nadrzędne zasady rachunkowości.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

2) zapoznać się z artykułami 4-6 ustawy o rachunkowości,

3) zapisać zasady rachunkowości i ich interpretację w formie tabelarycznej,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

− ustawa o rachunkowości,

− arkusze papieru formatu A3,

− masa mocująca,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 3

Scharakteryzuj funkcje i znaczenie rachunkowości dla jednostki gospodarczej.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z informacjami w materiale nauczania o funkcjach i znaczeniu rachunkowości,

2) zapisać istotne określenia na arkuszu papieru,

3) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

− arkusze papieru formatu A3,

− masa mocująca,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 4

Wskaż różnice między rachunkowością finansową a zarządczą.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z informacjami charakteryzującymi rachunkowość finansową a zarządczą,

2) określić różnice między nimi,

3) zapisać je w formie tabelarycznej na arkuszu papieru formatu A3,

4) zaprezentować wyniki pracy,

Wyposażenie stanowiska pracy:

− arkusze papieru formatu A3,

− masa mocująca,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 5

Zaproponuj numery kont księgi głównej dla jednostki handlowej na podstawie podanych

założeń:

− jednostka prowadzi sprzedaż hurtową i detaliczną,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

− zakupione towary ewidencjonuje na oddzielnych kontach dla hurtu i detalu,

− przychody ze sprzedaży ewidencjonuje na odrębnych kontach dla hurtu i detalu,

− środki pieniężne gromadzi na rachunku bankowym,

− prowadzi rozliczenia kasowe.

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym zakładowego planu kont,

2) zapoznać się z wzorcowym planem kont z komentarzem,

3) zaproponować numery kont na podstawie podanych założeń,

4) zaprezentować wyniki pracy.

Wyposażenie stanowiska pracy:

− plan kont z komentarzem,

− ustawa o rachunkowości,

− arkusze papieru formatu A3,

− masa mocująca,

− przybory do pisania,

− literatura z rozdziału 6.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie rachunkowości?

2) wymienić jednostki, mające obowiązek stosowania zasad rachunkowości

określonych w ustawie?

3) scharakteryzować funkcje i znaczenie rachunkowości?

4) odróżnić rachunkowość finansową od zarządczej?

5) podać nadrzędne zasady rachunkowości?

6) wymienić podstawowe zespoły planu kont?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Aktywa i pasywa jednostki gospodarczej

4.2.1. Materiał nauczania

Klasyfikacja aktywów

Każda jednostka gospodarcza wykonuje określone zadania. W przypadku przedsiębiorstwa

handlowego jest to udział w obrocie towarowym. Do wykonywania tych zadań konieczne jest

posiadanie środków gospodarczych, określanych jako aktywa.

Ustawa o rachunkowości (art. 3 ust. 1 pkt. 12) definiuje aktywa jako: „kontrolowane przez

jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.”

W aktywach wyodrębnia się dwie grupy:

− aktywa trwałe,

− aktywa obrotowe.

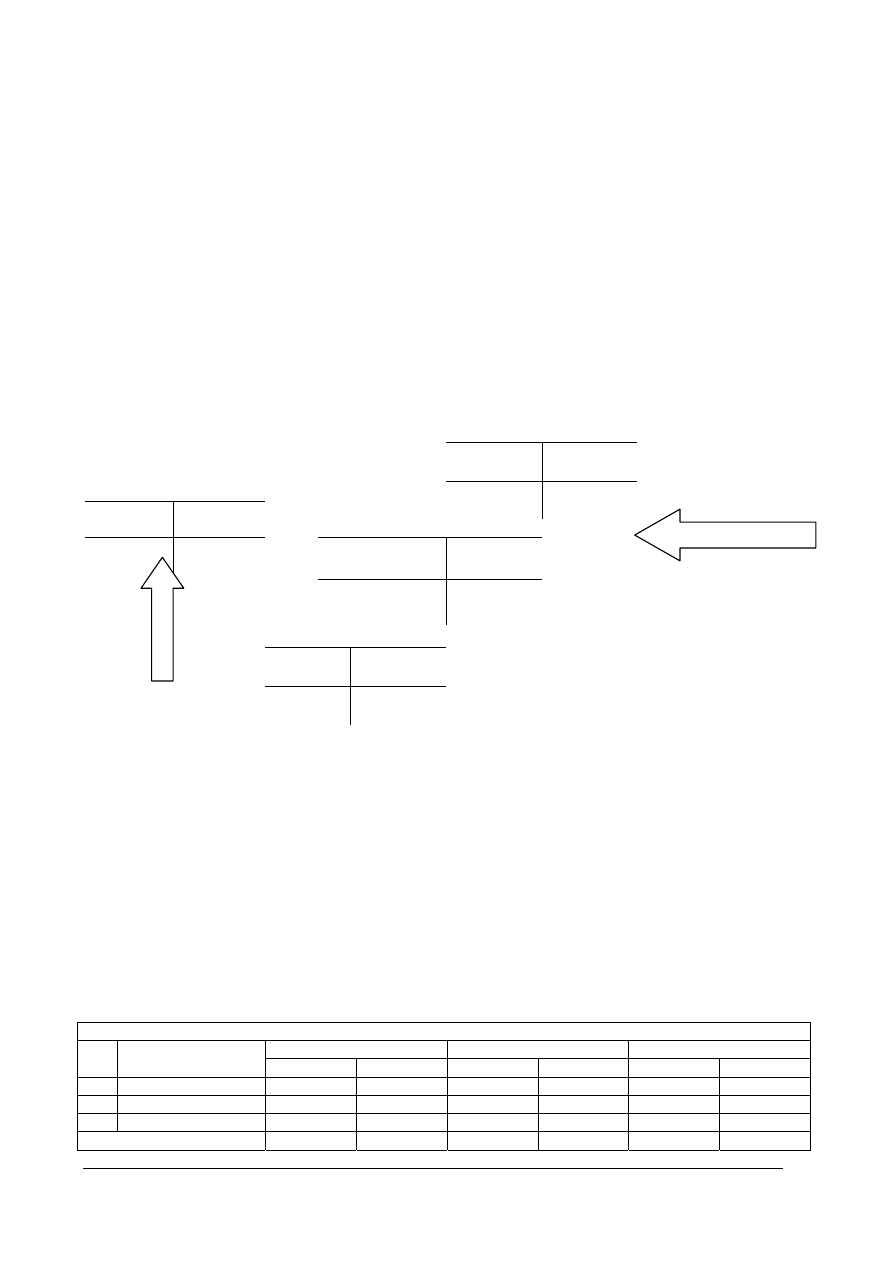

Aktywa trwałe mają charakter trwały, niezmienny w dłuższym okresie. Strukturę aktywów trwałych

pokazano na rys. 1.

Rys. 1. Struktura aktywów trwałych [opracowanie własne]

Aktywa obrotowe

Aktywa obrotowe uczestniczą w realizacji zadań gospodarczych, są w ciągłym ruchu

zmieniając swą postać z jednej formy na drugą. W przedsiębiorstwie handlowym ruch ten ma

przebieg następujący:

Faza zaopatrzenia Faza przechowywania i przygotowania do sprzedaży Faza zbytu

Środki pieniężne Towary Środki pieniężne

AKTYWA TRWAŁE

Wartości niematerialne i prawne, np.: autorskie prawa majątkowe, licencje,

koncesje, wartość firmy.

Rzeczowe aktywa trwałe, tj. środki trwałe i środki trwałe w budowie,

np.: budynki, maszyny, urządzenia, środki transportu.

Inwestycje długoterminowe, np.: długoterminowe aktywa finansowe (udziały

w innych jednostkach, akcje, udzielone pożyczki).

Należności długoterminowe, tj. należne kwoty, dla których termin zapłaty

(wymagalności) jest dłuższy niż 12 miesięcy, licząc od dnia bilansowego.

Długoterminowe rozliczenia międzyokresowe, tj. rozliczenia, które trwają dłużej

niż 12 miesięcy, licząc od dnia bilansowego.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

W grupie aktywów obrotowych wyróżnia się:

Rys. 2. Struktura aktywów obrotowych [opracowanie własne]

Klasyfikacja pasywów

Aktywa jednostki gospodarczej mają źródło finansowania w posiadanych kapitałach własnych

lub obcych, zwanych pasywami. Zgodnie z ustawą o rachunkowości wyodrębnia się dwie grupy

pasywów.

Rys. 3. Podział pasywów [opracowanie własne]

Kapitał własny

Kapitał własny tworzony jest zgodnie z przepisami prawa, na podstawie których jednostki

powstają, np. Kodeks Spółek Handlowych, Prawo spółdzielcze, umowa lub statut spółki.

Kapitał (fundusz) własny można podzielić na:

− kapitał (fundusz) powierzony,

− kapitał (fundusz) samofinansowania.

Kapitał (fundusz) powierzony powstaje: z wkładów właściciela, wpłat wspólników,

udziałowców, akcjonariuszy, w zależności od formy prawnej jednostki gospodarczej.

W spółce z o.o. i akcyjnej kapitał (fundusz) powierzony to kapitał zakładowy, w spółdzielni

- fundusz udziałowy, kapitał właścicieli w spółce jawnej, partnerskiej, komandytowej, kapitał

właściciela - w jednoosobowej działalności gospodarczej.

Kapitał (fundusz) samofinansowania tworzony jest z zysku wypracowanego przez jednostkę.

AKTYWA OBROTOWE

Rzeczowe aktywa obrotowe, to: zapasy: materiałów, towarów, półproduktów,

wyrobów gotowych.

Należności krótkoterminowe, tj. kwoty należne, np. z tytułu dostaw i usług

wymagalne w okresie do 12 miesięcy.

Inwestycje krótkoterminowe (aktywa finansowe), np.: udziały, akcje lub inne

papiery wartościowe przeznaczone do zbycia, środki pieniężne i inne aktywa

pieniężne w kasie i na rachunkach bankowych.

Krótkoterminowe rozliczenia międzyokresowe, obejmują te rozliczenia, które

trwają nie dłużej niż 12 miesięcy, licząc od dnia bilansowego.

PASYWA

Kapitał własny

Zobowiązania i rezerwy na zobowiązania

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Rys. 4. Struktura kapitałów własnych [opracowanie własne]

Zobowiązania i rezerwy na zobowiązania

Zobowiązania są kapitałem obcym, którym jednostka dysponuje do momentu wymagalności

(zwrotu). Wynikają one ze zdarzeń przeszłych, mają wiarygodnie określoną wartość i powodują

wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

Zobowiązania dzieli się na długoterminowe – termin ich wymagalności jest dłuższy niż 12 miesięcy

i krótkoterminowe o terminie wymagalności do 12 miesięcy, licząc od dnia bilansowego.

Rezerwy są wyodrębnioną grupą zobowiązań, ponieważ kwota i termin ich wymagalności nie są

pewne.

Rys. 5. Struktura zobowiązań i rezerw na zobowiązania [opracowanie własne]

Bierne rozliczenia międzyokresowe kosztów wynikają z zarachowania w koszty bieżącego

okresu prawdopodobnych zobowiązań wynikających ze świadczeń na rzecz jednostki, a kwotę tych

zobowiązań można oszacować w sposób wiarygodny, np. na przewidywane koszty remontu

budynków.

Rozliczenia międzyokresowe przychodów obejmują między innymi środki pieniężne

otrzymane na świadczenia, których wykonanie nastąpi w przyszłości, np.: przedpłata na dostawę

towarów, na wykonanie usługi.

KAPITAŁY (FUNDUSZE) WŁASNE

Kapitał (fundusz) podstawowy

Kapitał (fundusz) zapasowy

Kapitał (fundusz) rezerwowy

Zysk lub strata

ZOBOWIĄZANIA I REZERWY NA ZOBOWIĄZANIA

Rezerwy na zobowiązania, np. z tytułu odroczonego podatku dochodowego, na

świadczenia emerytalne i podobne, pozostałe rezerwy.

Rozliczenia międzyokresowe obejmują rozliczenia międzyokresowe kosztów

(bierne) i rozliczenia międzyokresowe przychodów.

Zobowiązania długoterminowe, np. z tytułu pożyczek i kredytów.

Zobowiązania krótkoterminowe, np. z tytułu dostaw i usług, podatków,

wynagrodzeń.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak są definiowane aktywa?

2. Jakie są podstawowe grupy aktywów?

3. Jaka jest struktura aktywów trwałych?

4. Jaka jest struktura aktywów obrotowych?

5. Jakie są podstawowe grupy pasywów?

6. Jaka jest struktura kapitałów (funduszy) własnych?

7. Jaka jest struktura zobowiązań i rezerw na zobowiązania?

4.2.3. Ćwiczenia

Ćwiczenie 1

Zidentyfikuj, a następnie zaklasyfikuj podane składniki, którymi dysponuje jednostka

gospodarcza, do odpowiedniej grupy aktywów lub pasywów:

− gotówka w kasie,

− wyroby gotowe,

− samochód ciężarowy,

− należność za sprzedane towary – termin płatności 30 dni,

− obligacje z czteroletnim terminem wykupu,

− towary,

− budynki,

− kapitał zakładowy,

− zobowiązanie wobec dostawcy towarów –termin płatności 21 dni,

− udzielona pożyczka na okres 3-letni,

− zobowiązania wobec pracowników z tytułu wynagrodzeń,

− kredyt bankowy – okres spłaty 6 miesięcy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się ze strukturą aktywów i pasywów (rys. 1, 2, 3, 4, 5),

2) zidentyfikować składniki aktywów,

3) zidentyfikować składniki pasywów,

4) zakwalifikować składniki aktywów do odpowiedniej grupy,

5) zakwalifikować składniki pasywów do odpowiedniej grupy,

6) zapisać sklasyfikowane składniki aktywów i pasywów w formie tabelarycznej

7) zaprezentować swoją pracę.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy lub komputer wyposażony w program do prezentacji PowerPoint,

− projektor i ekran,

− przybory do pisania,

− literatura z rozdziału 6.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Ćwiczenie 2

Zidentyfikuj, a następnie zaklasyfikuj poszczególne składniki, którymi dysponuje jednostka

gospodarcza do odpowiedniej grupy aktywów lub pasywów, następnie ustal wartość

poszczególnych grup.

− środki pieniężne w banku

20 600,-

− kredyt bankowy – okres spłaty 4 lata

50 000,-

− niewypłacone wynagrodzenia pracowników

8 100,-

− towary w magazynie

11 000,-

− niezapłacony podatek dochodowy

2 500,-

− budynki produkcyjne

250 000,-

− kapitał podstawowy

500 000,-

− czeki obce

2 000,-

− weksle obce

10 000,-

− maszyny produkcyjne

85 000,-

− kapitał rezerwowy

40 000,-

− wartość zakupionej licencji

140 000,-

− udziały w innych jednostkach

50 000,-

− zestawy komputerowe (10 szt.)

34 000,-

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się ze strukturą aktywów i pasywów rys. 1, 2, 3, 4, 5,

2) zidentyfikować składniki aktywów,

3) zidentyfikować składniki pasywów,

4) zakwalifikować składniki aktywów do odpowiedniej grupy,

5) zakwalifikować składniki pasywów do odpowiedniej grupy,

6) zapisać sklasyfikowane składniki aktywów i pasywów w formie tabelarycznej,

7) ustalić wartość poszczególnych grup,

8) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy lub komputer wyposażony w program do prezentacji PowerPoint,

− projektor podłączony do komputera i ekran,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie aktywów trwałych i obrotowych?

2) zdefiniować pojęcie kapitałów własnych?

3) zdefiniować pojęcie zobowiązań i rezerw na zobowiązania?

4) zidentyfikować i sklasyfikować składniki aktywów?

5) zidentyfikować i sklasyfikować składniki pasywów?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

4.3. Ewidencjonowanie zmian w składnikach aktywów i pasywów

4.3.1. Materiał nauczania

Ogólna charakterystyka bilansu

Bilans jest zestawieniem aktywów i pasywów ujętych wartościowo, sporządzonym na

określony dzień (zwany dniem bilansowym) i w określonej formie. Bilans jest częścią

sprawozdania finansowego sporządzanego przez jednostkę gospodarczą.

Ustawa o rachunkowości określa formę i zasady sporządzenia bilansu dla jednostek innych niż

banki i zakłady ubezpieczeń (patrz załącznik Nr 1 Ustawy), dla banków (patrz załącznik Nr 2

Ustawy) oraz zakładów ubezpieczeń (patrz załącznik Nr 3 Ustawy).

Prawidłowo sporządzony bilans powinien zawierać:

− dokładne określenie jednostki sporządzającej bilans – nazwa, siedziba, przedmiot działności,

− słowo bilans,

− dzień bilansowy,

− wyszczególnione (nazwy i wartości) składniki aktywów i pasywów,

− ogólną sumę aktywów i pasywów, spełniającą zasadę równowagi bilansowej, czyli

równość

ΣA = ΣP,

− podpisy: osoby sporządzającej bilans oraz osób zarządzających, zgodnie z forma prawną

jednostki,

− datę i miejsce sporządzenia bilansu.

Dzień bilansowy to dzień, na który jednostka sporządza sprawozdanie finansowe. Bilans

sporządzony na dzień rozpoczęcia działalności lub pierwszy dzień roku obrotowego, jest bilansem

otwarcia. Bilansem zamknięcia, to bilans sporządzony na ostatni dzień roku obrotowego lub ostatni

dzień działalności. Jeżeli jednostka kontynuuje działalność, to bilans zamknięcia jest równocześnie

bilansem otwarcia.

Szeregowanie aktywów i pasywów w bilansie odbywa się według zasad okazanych na rys. 6.

AKTYWA PASYWA

Aktywa, które trudno zamienić na gotówkę,

np. środki trwałe

Zasada wzrastającej płynności

Aktywa, które łatwo spieniężyć lub są gotówką

Pasywa niepodlegające zwrotowi,

np. kapitały własne

Zasada wzrastającej wymagalności

w spłacie

Pasywa, o największej wymagalności w spłacie

- zobowiązania bieżące

Ogólna suma aktywów = Ogólna suma pasywów

Rys. 6. Zasada szeregowania aktywów i pasywów w bilansie [opracowanie własne]

Przykład bilansu uproszczonego przedstawia rysunek 7.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Przedsiębiorstwo Handlowe „Alex” spółka z o.o.

ul. Rycerska 21

40-593 Katowice

NIP 898-000-78-68

Bilans sporządzony na 31.12.0x r

.

AKTYWA PASYWA

Kwota w zł

Kwota w zł

A. Aktywa

trwałe 335

500,-

A.

Kapitał własny 516

000,-

1.

Środki trwałe 250

000,-

1.

Kapitał zakładowy 500

000,-

2.

Długoterminowe papiery

wartościowe

85 500,-

2.

Kapitał zapasowy

4 000,-

B.

Aktywa obrotowe

210 000,-

3.

Zysk

12 000,-

1.

Towary

32 000,- B. Zobowiązania i rezerwy na

zobowiązania

29 500,-

2.

Należności krótkoterminowe

48 000,-

1.

Kredyty

bankowe

długoterminowe

20 000,-

3.

Krótkoterminowe aktywa

finansowe

45 000,-

2.

Zobowiązania z tytułu dostaw

8 000,-

4.

Środki pieniężne w banku

85 000,-

3.

Zobowiązania z tytułu

podatków

1 500,-

Aktywa razem:

545 500,-

Pasywa razem:

545 500,-

Katowice, 28.02.0x r.

Główny księgowy …………………… Prezes……………..

Rys. 7. Bilans uproszczony [opracowanie własne]

Operacje gospodarcze i ich wpływ na składniki bilansu

W wyniku realizacji zadań gospodarczych przez jednostkę gospodarczą zachodzą różnorodne

zdarzenia gospodarcze, np.: zakup towarów handlowych, zatrudnienie pracownika, sprzedaż

towarów handlowych, podpisanie umowy z kontrahentem, spłata zobowiązań itp. Wśród tych

zdarzeń są takie, które wpływają na zmiany aktywów lub pasywów ujętych w bilansie.

Zdarzenie gospodarcze

udokumentowane, wyrażone wartościowo, powodują zmiany w aktywach lub pasywach

bądź wpływają na wynik finansowy jednostki

to operacja gospodarcza.

Operacje gospodarcze dzieli się na bilansowe i wynikowe, biorąc pod uwagę ich wpływ na zmiany

w składnikach aktywów lub pasywów bądź na kształtowanie wyniku finansowego.

Cechy operacji gospodarczej to:

– ścisły związek z działalnością jednostki gospodarczej,

– jednoznacznie określony termin wystąpienia,

– obowiązek udokumentowania i wartościowe ujęcie,

– masowość i powtarzalność występowania,

– wywoływanie zmian w aktywach lub pasywach jednostki.

Zasadnicze grupy operacji gospodarczych-bilansowych

Z uwagi na wpływ na składniki aktywów lub pasywów, operacje gospodarcze dzieli się na:

– aktywne – powodują zmiany w składnikach aktywów, suma bilansowa nie ulega zmianie.

Jeden ze składników aktywów wzrasta drugi maleje, np. utarg z kasy wpłacono na rachunek

bankowy.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

– pasywne – powodują zmiany w składnikach pasywów, suma bilansowa nie ulega zmianie.

Jeden ze składników pasywów wzrasta drugi maleje, np.: przekazano część zysku na kapitał

zapasowy.

– aktywno-pasywne zwiększające sumę bilansową, powodują zwiększenie składnika aktywów

i składnika pasywów, np. zakupiono towary z odroczonym terminem płatności.

– aktywno-pasywne zmniejszające sumę bilansową, powodują zmniejszenie składnika aktywów

i składnika pasywów, np. zapłacono z rachunku bankowego ratę kredytu.

Klasyfikacja kont księgowych

Konto księgowe to podstawowe urządzenie księgowe, służące do ewidencji operacji

gospodarczych.

W praktyce spotyka się różne formy i układy graficzne kont. Konto może mieć układ paginowy –

jednostronicowy lub foliowany – dwustronicowy. Poniżej przedstawione są przykłady stosowanych

kont.

Nazwa konta i symbol cyfrowy, np. Towary 330

Kwota

Data

Nr dokumentu

księgowego

Treść operacji

Debet (Wn) Credit (Ma)

01.01…

Stan

początkowy (Sp.)

Kolejne

zapisy

Rys. 8. Paginowy układ konta [opracowanie własne]

Nazwa konta i symbol cyfrowy, np. Wyroby gotowe w magazynie 601

Debet (Wn)

Credit (Ma)

Data

Nr

dokumentu

księgowego

Treść zapisu

Kwota

Data

Nr

dokumentu

księgowego

Treść zapisu

Kwota

01.01…

Stan

początkowy

Kolejne

zapisy

Kolejne

zapisy

Rys. 9. Foliowany układ konta [opracowanie własne]

Konto stosowane do celów dydaktycznych ma kształt litery T, stąd jego nazwa-konto teowe.

Dt

(Wn)

Symbol cyfrowy i nazwa konta

Ct

(Ma)

zapisywanie operacji po

stronie Dt określa się jako:

• obciążenie konta

lub

• zapisywanie w ciężar

konta

zapisywanie operacji po

stronie Ct określa się jako:

• uznanie konta

lub

• zapisywanie na dobro

konta

Obrót Dt

czyli suma zapisów po

stronie Dt

Obrót Ct

czyli suma zapisów po

stronie Ct

Saldo Ct lub saldo Dt

Suma kontrolna

Suma kontrolna

Rys. 10. Zasada funkcjonowania konta księgowego [opracowanie własne]

Podstawowe elementy konta to:

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

− nazwa i symbol cyfrowy z planu kont,

− strona Debet (Wn) i Credit (Ma),

− obroty konta,

− saldo konta (Sk.),

− suma kontrolna.

Saldo konta – to różnica między obrotami strony Dt i Ct, są zatem dwie możliwości:

- saldo Dt (debetowe), jeżeli obroty strony Dt

> od obrotów strony Ct,

- saldo Ct (kredytowe), jeżeli obroty strony Dt

< od obrotów strony Ct.

Suma kontrolna służy do sprawdzenia, czy kwoty po obu stronach zamkniętego konta są

jednakowe.

Funkcjonowanie kont bilansowych

Na kontach bilansowych ewidencjonowane są zmiany w składnikach aktywów i pasywów.

Zasady funkcjonowania kont bilansowych przedstawiają poniższe rysunki.

Konta aktywów

Dt

Składnik aktywów

Ct

Sp. (-)

(+)

Obrót Dt

>

Obrót Ct

Sk.

Suma kontrolna

Suma kontrolna

Rys. 11.. Funkcjonowanie kont aktywów [opracowanie własne]

Konta pasywów

Dt

Składnik pasywów

Ct

(-)

Sp.

(+)

Obrót Dt

Sk.

<

Obrót Ct

Suma kontrolna

Suma kontrolna

Rys.12. Funkcjonowanie kont pasywów [opracowanie własne]

Otwieranie konta bilansowego polega na:

− wpisaniu jego nazwy i symbolu cyfrowego z zakładowego planu kont oraz stanu początkowego

z bilansu.

Na kontach aktywów„Stan początkowy” zapisywany jest po stronie Debet, a na kontach

pasywów „Stan początkowy” zapisywany jest po stronie Credit.

Konto można także otworzyć zapisaniem kwoty pierwszej operacji, jeżeli nie występował stan

początkowy.

Ewidencja operacji gospodarczych na kontach bilansowych polega na ewidencjonowaniu:

− zwiększeń składnika (+) zawsze po stronie „Stanu początkowego”,

− zmniejszeń składnika (-) po stronie przeciwnej do „Stanu początkowego”.

Zamykanie kont bilansowych polega na:

− ustaleniu obrotów konta, strony Dt i Ct,

− ustaleniu salda konta (Sk.),

− zapisywaniu salda konta (Sk.) po stronie przeciwnej niż występuje w celu obliczenia sumy

kontrolnej i zamknięcia konta.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Zasada podwójnego zapisu

Ewidencja operacji gospodarczych na kontach odbywa się zgodnie z zasadą podwójnego

zapisu, co oznacza, że każda operacja gospodarcza ujmowana jest:

− na dwóch kontach,

− po ich przeciwnych stronach,

− w tej samej kwocie zgodnej z dowodem księgowym, na podstawie którego jest rejestrowana.

Konta, na których dokonuje się ewidencji tej samej operacji, są kontami korespondującymi.

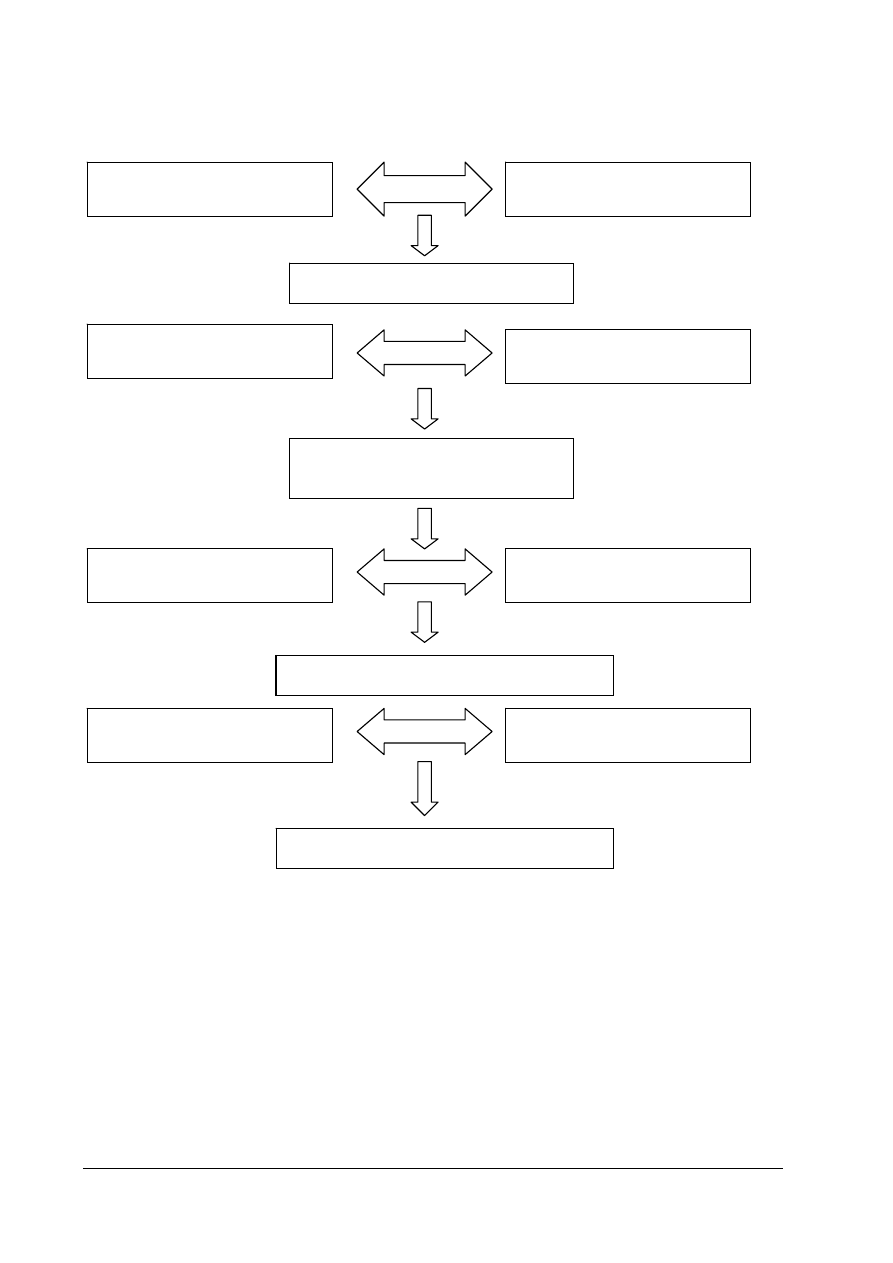

Księgowanie od bilansu do bilansu

Etapy księgowania „Od bilansu do bilansu” przedstawia poniższy rysunek.

Bilans początkowy (otwarcia) np. na dzień 01.01. 0x

AKTYWA PASYWA

Składniki aktywów

Składniki pasywów

ΣA=ΣP

Otwarcie kont stanami początkowymi z Bilansu

Dt

Konta

aktywów

Ct Dt

Konta

pasywów

Ct

Sp.

Sp.

Bieżąca ewidencja operacji gospodarczych na kontach

Zestawienie obrotów i sald

Bilans końcowy (zamknięcia) np. na 31.12.0x

AKTYWA PASYWA

Składniki aktywów

Składniki pasywów

ΣA=ΣP

Rys. 13. Etapy księgowania od „bilansu do bilansu” [opracowanie własne]

Zestawienie obrotów i sald sporządzane jest na koniec okresu sprawozdawczego, najczęściej na

koniec miesiąca.

Układ zestawienia obrotów i sald przedstawia poniższy rysunek.

Saldo początkowe Obroty

bieżące Saldo

końcowe

Lp.

Symbol lub nazwa konta

Dt Ct Dt Ct Dt Ct

Ogółem

Rys. 14. Przykładowy układ zestawienia obrotów i sald [opracowanie własne]

Sporządzenie zestawienia obrotów i sald wymaga wykonania następujących czynności:

− wpisania symboli lub nazw kont oraz ich sald początkowych,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

− ustalenia obrotów strony Dt i Ct wszystkich kont i przeniesienia ich do odpowiedniej kolumny

zestawienia,

− uzgodnienia obrotów debetowych i kredytowych kont (sumy: obrotów strony debet i kredyt

wszystkich kont, powinny być zgodne),

− obliczenia i wpisania sald końcowych poszczególnych kont,

− uzgodnienia sald kont (suma sald debetowych wszystkich kont powinna być równa sumie sald

kredytowych wszystkich kont).

Zgodność łącznych sum obrotów debetowych i kredytowych wszystkich kont pozwala na

stwierdzenie, że została zachowana zasada równowagi bilansowej. Brak takiej zgodności wskazuje,

że zostały popełnione błędy wynikające z naruszenia zasady podwójnego księgowania,

np.: zaksięgowano operację gospodarczą tylko na jednym koncie, na dwóch różnych kontach ale po

ich niewłaściwych stronach.

Po sporządzeniu zestawienia obrotów i sald należy zamknąć konta.

Bilans końcowy

Bilans końcowy sporządzany jest na koniec okresu obrachunkowego. Przy jego sporządzaniu

stany końcowe poszczególnych składników aktywów i pasywów przenosi się do bilansu.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest bilans ?

2. Co powinien zawierać prawidłowo sporządzony bilans?

3. Co to jest dzień bilansowy?

4. Według jakiej zasady są szeregowane aktywa w bilansie?

5. Według jakiej zasady są szeregowane pasywa w bilansie?

6. Na czym polega zasada równowagi bilansowej?

7. Jaka jest różnica między zdarzeniem gospodarczym a operacją gospodarczą?

8. Jakie są cechy operacji gospodarczych?

9. Jakie są typy operacji gospodarczych?

10. Jaki jest wpływ operacji gospodarczych na składniki bilansu i sumę bilansową?

11. Co to jest konto księgowe?

12. Jakie są elementy konta?

13. Jaka jest zasada funkcjonowania kont aktywów?

14. Jaka jest zasada funkcjonowania kont pasywów?

15. W jaki sposób otwiera się konta bilansowe?

16. W jaki sposób zamyka się konta bilansowe?

17. Na czym polega zasada podwójnego zapisu?

18. Co to jest korespondencja kont?

19. Jakie są etapy księgowania od bilansu do bilansu?

20. Jak często sporządzane jest zestawienie obrotów i sald?

21. Jakie elementy zawiera zestawienie obrotów i sald?

22. Jaka jest kolejność czynności przy sporządzaniu zestawienia obrotów i sald?

23. W jaki sposób sporządza się bilans końcowy?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.3.3. Ćwiczenia

Ćwiczenie 1

Określ typ operacji gospodarczych oraz zmianę, jaką wywołuje w sumie bilansowej.

Lp. Treść operacji

Typ

operacji

Wpływ na sumę

bilansową

1

sprzedano towary handlowe z odroczonym terminem płatności

2 zapłacono gotówką za zakupione towary handlowe

3 wypłacono z kasy wynagrodzenie pracownikowi

4 przeznaczono

część zysku na zakładowy fundusz socjalny

5 podjęto gotówkę z banku do kasy

6 zakupiono

środek trwały za gotówkę

7 spłacono zobowiązanie wobec dostawcy z kredytu bankowego

8 odbiorcy

wpłacili na rachunek bankowy należność za zakupione

towary

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z typami operacji gospodarczych i ich wpływem na sumę bilansową,

2) określić typ operacji, stosując oznaczenia umowne „A” – operacje aktywne, „P” - operacje

pasywne, „A-P” – operacje aktywno-pasywne,

3) określić zmianę w sumie bilansowej znakiem „+”, „-”, lub „0”,

4) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− przykładowy układ bilansu,

− przybory do pisania, lub komputer w wyposażony w program Microsoft Excel,

− literatura rozdziału 6.

Ćwiczenie 2

Otwórz konta teowe stanami początkowymi z bilansu otwarcia. Dokonaj ewidencji operacji

gospodarczych, sporządź zestawienie obrotów i sald oraz bilans końcowy.

Dane z bilansu otwarcia na 01.01.0x r. Przedsiębiorstwa Handlowego „Mar-ket”

spółka z o.o. w Kielcach. są następujące:

AKTYWA PASYWA

A.

Aktywa trwałe 51

000.- A. Kapitał własny 66

000,-

1. Środki trwałe 39

000,-

1.

Kapitał zakładowy 50

000,-

2. Długoterminowe papiery

wartościowe

12 000,-

2. Kapitał zapasowy

4 000,-

B.

Aktywa obrotowe

35 000,-

3. Zysk

12 000,-

1. Towary

22 000,- B. Zobowiązania i rezerwy na

zobowiązania

20 000,-

2. Należności

krótkoterminowe

4 000,-

1. Kredyty

bankowe

krótkoterminowe

14 000,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

AKTYWA PASYWA

3. Środki pieniężne w

banku

7 000,-

2. Zobowiązania z tytułu

dostaw

6 000,-

4. Środki pieniężne w kasie

2 000,-

Aktywa razem

86 000,-

Pasywa razem

86 000,-

Operacje gospodarcze do zaksięgowania (w zł):

1) Odbiorca wpłacił należność za zakupione towary

2 000,-

2) Zakupiono towary – termin zapłaty 14 dni

1 500,-

3) Spłacono część zobowiązań wobec dostawców – z rachunku bieżącego 2

000,-

4) Pobrano gotówkę z banku do kasy

1 500,-

5) Odbiorca wpłacił na rachunek bankowy część należności za towary

1 000,-

6) Spłacono ratę kredytu z rachunku bankowego

2 500,-

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z etapami księgowania „od bilansu do bilansu”,

2) zapoznać się z materiałem nauczania - Ogólna charakterystyka bilansu,

3) otworzyć konta stanami początkowymi z bilansu otwarcia,

4) ustalić korespondencję kont dla każdej operacji,

5) dokonać ewidencji operacji na kontach,

6) ustalić obroty kont,

7) sporządzić zestawienie obrotów i sald,

8) zamknąć konta,

9) sporządzić uproszczony bilans końcowy,

10) stwierdzić zachowanie równowagi bilansowej,

11) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− druk bilansu,

− kalkulator,

− przybory do pisania,

− literatura a rozdziału 6.

Ćwiczenie 3

Ułóż treść operacji gospodarczych do zapisów na kontach.

Dt Rachunek bieżący Ct Dt Kasa Ct

Dt Towary Ct

Sp. 15 000,-

8 000,- (2 Sp. 2 000,- 8 000,- (4

Sp. 30 000,- 200,- (3

1) 4 500,-

5 000,- (5 2) 8 000,-

6) 6 000,-

3) 200,-

Należności

Zobowiązania wobec

Rozrachunki z tytułu

Dt od odbiorców Ct Dt dostawców Ct

Dt wynagrodzeń Ct

Sp. 16 000,-

4 500,- (1 5) 5 000,- 21 000,- Sp.

4) 8 000,- 16 500,-Sp.

6 000,- (6

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się materiałem nauczania „Funkcjonowanie kont bilansowych”,

2) dokonać analizy ewidencji poszczególnych operacji gospodarczych,

3) ułożyć treść do każdej operacji gospodarczej,

4) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy,

− przybory do pisania,

− literatura a rozdziału 6.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcie bilans?

2) podać, co powinien zawierać prawidłowo sporządzony bilans?

3) wyjaśnić według jakich zasad szeregowane są składniki aktywów i pasywów

w bilansie?

4) określić cechy operacji gospodarczych?

5) rozróżnić typy operacji gospodarczych i ich wpływ na składniki bilansu oraz

sumę bilansową?

6) wyjaśnić pojęcie konta księgowego i podać jego elementy?

7) określić zasady funkcjonowania konta bilansowego?

8) otworzyć konto na podstawie bilansu otwarcia?

9) zastosować zasadę podwójnego księgowania?

10) zamknąć konto?

11) sporządzić zestawienie obrotów i sald?

12) wskazać, jakie błędy można wykryć poprzez zestawienie obrotów i sald?

13) zamknąć konto?

14) sporządzić bilans uproszczony?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.4. Zasady poprawiania błędów księgowych

4.4.1. Materiał nauczania

Zasady poprawiania błędów w dowodach księgowych zewnętrznych i wewnętrznych

Zgodnie z art. 22. ust.1 ustawy o rachunkowości „dowody księgowe powinny być rzetelne, to

jest zgodne z rzeczywistym przebiegiem operacji gospodarczej, oraz wolne od błędów

rachunkowych. Niedopuszczalne jest dokonywanie w dowodach księgowych wymazywania

i przeróbek”.

Zgodnie z zapisami w ustawie art. 22. ust. 2 „błędy w dowodach źródłowych zewnętrznych

obcych i własnych (np. fakturach) można korygować przez wysłanie kontrahentowi odpowiedniego

dokumentu zawierającego sprostowanie, wraz ze stosownym uzasadnieniem, chyba, że odrębne

przepisy stanowią inaczej.”

W innych dokumentach księgowych (wewnętrznych) dopuszczalne jest poprawianie błędów,

które dotyczą:

− treści operacji gospodarczej,

− błędów rachunkowych,

w sposób następujący:

− skreślenie całego zapisu błędnego,

− wpisanie zapisu poprawnego,

− podpisanie przez osobę poprawiającą.

Zasady poprawiania błędów w ewidencji księgowej

Błędy w ewidencji księgowej można poprawić przez:

− skreślenie błędnego zapisu i zapisanie zapisu poprawnego oraz podpisanie przez osobę

poprawiającą,

− zastosowanie zapisu korygującego, tzw. storna.

Zastosowanie skreślenia błędnego zapisu można zastosować, gdy błąd został zauważony

w trakcie księgowania lub gdy nie pociąga to za sobą licznych skreśleń w innych urządzeniach

księgowych.

Dt Towary

Ct

Dt

Zobowiązania

wobec dostawców

Ct

Sp. 18 500,-

1) 2 000,-

K

rys

1) 2 500,-

21 200,- Sp.

2 500,- (1

Rys. 15. Przykład poprawiania błędnego zapisu.

Zapis korygujący - storno opiera się na zasadzie podwójnego księgowania. Wyróżnia się

storno czarne i czerwone.

Storno czarne polega na korekcie błędnego zapisu przez zastosowanie liczb dodatnich, czyli na

dokonaniu zapisu na tych samych kontach, na których wystąpił zapis błędny, po przeciwnych

stronach tych kont. Dokonanie takiego zapisu prowadzi do powstania na koncie „sztucznych”

obrotów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

Przykład zastosowania storna czarnego:

Operacja gospodarcza: 1) Zakupione towary przyjęto do magazynu, zapłata w terminie późniejszym

2000,-, została błędnie zaksięgowana. Operacja 1a) zastosowanie storna czarnego

Dt Materiały Ct

Dt

Kasa Ct

1) 2 000,-

2000,- (1a

1a) 2 000,-

2 000,- (1

Księgowanie poprawne

Dt Towary Ct

Dt

Zobowiązania

wobec dostawców

Ct

1) 2 000,-

2 000,- (1

Rys. 16. Przykład poprawiania błędu księgowego z zastosowaniem storna czarnego [opracowanie własne]

Storno czerwone polega na korekcie błędnego zapisu przez zastosowanie liczb ujemnych, czyli na

dokonaniu zapisu kolorem czerwonym lub w ramce kolorem czarnym, na tych samych kontach, na

których wystąpił błędny zapis po tych samych stronach tych kont. W ten sposób zapis błędny

zostaje anulowany (np. 1 500,00 – 1 500,00 = 0).

Przykład zastosowania storna czerwonego:

Operacja gospodarcza 1) Zakupione towary przyjęto do magazynu, zapłata w terminie późniejszym

1500,-, została błędnie zaksięgowana.

Operacja 1a) zastosowanie storna czerwonego

Dt Materiały Ct

Dt

Należności od

odbiorców

Ct

1) 1 500,-

1a) 1 500,-

1 500,- (1

1 500,

-

(1a

Księgowanie poprawne

Dt Towary Ct

Dt

Zobowiązania

wobec dostawców

Ct

1) 1 500,-

1 500,- (1

Rys. 17. Przykład poprawiania błędu księgowego z zastosowaniem storna czerwonego [opracowanie własne]

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są zasady poprawiania błędów księgowych w dowodach księgowych zewnętrznych

i wewnętrznych?

2. Jakie są zasady poprawiania błędów księgowych w ewidencji księgowej?

3. Na czym polega storno czarne?

4. Na czym polega storno czerwone?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4.4.3. Ćwiczenia

Ćwiczenie 1

Określ zasady poprawiania błędów w dowodach wewnętrznych, zewnętrznych i ewidencji

księgowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z zasadami poprawiania błędów księgowych w dokumentach wewnętrznych,

zewnętrznych i ewidencji księgowej,

2) określić rodzaj błędu w dokumencie,

3) określić sposób jego poprawienia,

4) zaprezentować efekty swojej pracy.

Wyposażenie stanowiska pracy:

− przykłady dokumentów wewnętrznych i zewnętrznych i ewidencji księgowej zawierających

błędne zapisy,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 2

Dokonaj poprawek, stosując zasady poprawiania błędów w ewidencji księgowej, po analizie

treści operacji gospodarczych i ich księgowania na kontach.

Lp. Treść operacji

Kwota w zł

1 Wpływ na rachunek bieżący środków pieniężnych od odbiorcy

2 000,-

2 Zakupiono

materiały za gotówkę

600,-

3 Odbiorca

zapłacił wekslem za zakupione towary

6 000,-

4 Pobrano

gotówkę z rachunku bieżącego do kasy

1 200,-

5

Zakupiono towary, za które zapłacono ze środków na rachunku bieżącym

3 500,-

6 Wpływ na rachunek bieżący środków pieniężnych od odbiorcy

1 300,-

7

Zakupiono towary za gotówkę

1 800,-

Dt Rachunek bieżący Ct

Dt Należności od odbiorców Ct

Sp. 25 000,-

1 200,- (4

1) 2 000,-

5 500,- Sp.

1) 2 000,-

3 500,- (5

6) 1 300,-

6) 1 300,-

Dt Towary Ct

Dt Materiały Ct

Sp. 8 200,-

6 000,- (3

Sp. 3 500,-

7) 1 800,-

2) 600,-

5) 3 500,-

Dt Weksle obce Ct

Dt Kasa Ct

3) 6 000,-

Sp. 1 500,-

600,- (2

4) 1 200,-

1 800,- (7

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Sposób wykonania ćwiczenia:

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z zasadami poprawiania błędów w dokumentach wewnętrznych, zewnętrznych

i ewidencji księgowej,

2) sprawdzić poprawność księgowania operacji na kontach,

3) poprawić błędne księgowania,

4) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− przybory do pisania,

− literatura z rozdziału 6.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) poprawić błędy księgowe w dowodach księgowych zewnętrznych,

wewnętrznych i ewidencji księgowej?

2) zdefiniować storno czarne i czerwone?

3) zastosować storno czarne w ewidencji księgowej?

4) zastosować storno czerwone w ewidencji księgowej?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

4.5. Dzielenie i łączenie kont

4.5.1. Materiał nauczania

Potrzeby i możliwości uszczegółowiania ewidencji

Podzielność kont pozioma i pionowa pozwala na zwiększenie szczegółowości informacji

o danym składniku aktywów i pasywów.

Podzielność pozioma

Podzielność pozioma konta umożliwia uszczegółowienie ewidencji składnika aktywów lub

pasywów. W miejsce jednego konta wprowadza się odpowiednią liczbę kont szczegółowych -

analitycznych, które mogą funkcjonować równolegle z kontem podzielonym lub przejąć funkcje

konta podzielonego.

Zadania i funkcjonowanie kont analitycznych

Dt Dyski Ct

Sp

1

. 3 000,-

1) 6 000,-

Dt Towary Ct

9 000,-

Sp. 12 000,-

1) 18 000,-

Dt Procesory Ct

9.000,- Sk.

30 000,-

Sp

2

. 5 000,-

30 000- Sk.

1) 4 000,-

konta powstałe z podziału poziomego

9 000,-

- to konta analityczne

9 000,- Sk.

Dt Obudowy Ct

Sp

3

. 4 000,-

1) 8 000,-

12 000,-

Konto syntetyczne

12 000,-Sk.

Sp = Sp

1

+ Sp

2

+ Sp

3

operacja 1 przyjęto towary do magazynu – 18 000,- zaewidencjonowana również na kontach analitycznych

6 000,- + 4 000,- + 8 000,-

Rys. 18. Poziomy podział kont, konta powstałe z podziału funkcjonują równolegle z kontem syntetycznym

[opracowanie własne]

Zasady księgowania, które obowiązują w ewidencji pokazanej na rysunku 18, są następujące:

− konta analityczne funkcjonują równolegle z kontem syntetycznym,

− na kontach analitycznych obowiązuje zasada zapisu pojedynczego powtarzanego,

− suma zapisów na kontach analitycznych musi być zgodna z zapisem na koncie syntetycznym.

Uzgadnianie ewidencji analitycznej z ewidencją syntetyczną

Sprawdzenia poprawności zapisów na kontach analitycznych i koncie syntetycznym dokonuje

się przez zestawienie obrotów i sald kont analitycznych prowadzonych do konta syntetycznego.

Tabela 1. Zestawienie obrotów i sald kont analitycznych [opracowanie własne]

Zestawienie obrotów i sald kont analitycznych do konta „Towary” sporządzone na dzień ……..

Salda początkowe Obroty Salda

końcowe

Lp. Nazwa

konta

Dt Ct Dt Ct Dt Ct

1.

Dyski

3 000,-

9 000,-

9 000,-

2.

Procesory

5 000,-

9 000,-

9 000,-

3

Obudowy

4 000,-

12 000,-

12 000,-

Ogółem

12 000,-

30 000,-

30 000,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Przy uzgadnianiu analityki z syntetyką należy sprawdzić, czy:

− obrót Dt konta syntetycznego jest równy sumie obrotów Dt wszystkich kont analitycznych

prowadzonych do tego konta (30 000,- = 9 000,- + 9 000,- + 12 000,-)

− obrót Ct konta syntetycznego jest równy sumie obrotów Ct wszystkich kont analitycznych

prowadzonych do tego konta (nie ma obrotów strony Ct na koncie syntetycznym i kontach

analitycznych),

− saldo konta syntetycznego musi być równe sumie sald końcowych wszystkich kont

analitycznych prowadzonych do tego konta (30 000,- = 9 000,- + 9 000,- + 12 000,-).

Dt Kapitał zakładowy Ct

Dt Kapitał własny Ct

Dt Kapitał zapasowy Ct

Konto podzielone przestaje funkcjonować, a jego rolę

przejmują konta powstałe z podziału

Rys. 19. Poziomy podział kont. Konta powstałe z podziału przejmują rolę konta syntetycznego [opracowanie własne]

Podzielność pionowa

Przy podziale pionowym konta, całość lub część obrotów z określonego tytułu przenoszona jest

na konto powstałe z podziału, tzw. konto korygujące.

Dt Środki trwałe Ct

Dt Umorzenie środków trwałych Ct

„+” „-”

bieżąca ewidencja zużycia środka trwałego

np. zakup

np. likwidacja

środka trwałego

środka trwałego

- konto "Umorzenie środków trwałych", jest kontem korygującym do konta „Środki trwałe”,

-bieżącą wartość konta środków trwałych ustala się, korygując stan konta „Środki trwałe”

o wartość umorzenia.

Rys. 20. Pionowy podział kont [opracowanie własne]

Łączenie kont

Łączenie kont jest postępowaniem odwrotnym do poziomego dzielenia kont. Dotychczas

funkcjonujące konta można zastąpić jednym, powstaje konto: aktywne, pasywne lub aktywno-

pasywne. Przykład łączenia kont aktywnych, w miejsce trzech kont „Należności od odbiorców „X”,

„Y” i ”Z” powstaje jedno konto „należności od odbiorców”.

Należności od

Dt odbiorcy „X” Ct

Należności od

Należności od

Dt odbiorcy „Y” Ct

Dt odbiorców Ct

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

konto powstałe z połączenia

Należności od

Dt odbiorcy „Z” Ct

Zamiast trzech kont aktywnych powstaje jedno konto.

Rys. 21. Łączenie kont aktywnych [opracowanie własne]

Konto aktywno-pasywne

Przykład połączenia konta aktywnego „Należności od odbiorców” i pasywnego „Zobowiązania

wobec dostawców” powstaje konto aktywno-pasywne „Rozrachunki z odbiorcami i dostawcami”

ROD.

Należności

Zobowiązania

Dt od odbiorców Ct

Dt wobec dostawców Ct

Sp.

Sp.

„+” „-„

„-„ „+”

zwiększenia

zmniejszenia

zmniejszenia

zwiększenia

należności należności zobowiązań zobowiązań

konto

powstałe z połączenia

Dt Rozrachunki z odbiorcami i dostawcami Ct

Sp. należności

Sp. zobowiązań

zwiększenia należności zwiększenia zobowiązań

zmniejszenia zobowiązań zmniejszenia należności

Sk.

zobowiązań Sk. należności

Konto ROD wykazuje dwa salda końcowe.

Rys. 22. Łączenie kont aktywno-pasywnych [opracowanie własne]

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega podzielność pozioma kont?

2. Co to jest konto syntetyczne?

3. Co to jest konto analityczne?

4. Jaka zasada księgowania obowiązuje na kontach analitycznych?

5. W jaki sposób uzgodnić konta analityczne z syntetycznym?

6. Na czym polega podzielność pionowa kont?

7. Co to jest konto korygujące?

8. Na czym polega łączenie kont?

4.5.3. Ćwiczenia

Ćwiczenie 1

Zaksięguj podane operacje gospodarcze, dotyczące bieżącego miesiąca. Jednostka prowadzi

ewidencję analityczną do konta „Należności od odbiorców”. Uzgodnij ewidencję analityczną

z kontem syntetycznym.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Salda początkowe wybranych kont jednostki są następujące:

Nazwa konta

Stan początkowy w zł

Rachunek bieżący 26

000,-

Kasa

800,-

Należności od odbiorców

24 000,-

w tym: od odbiorcy „A”

8 000,-

od odbiorcy „B”

1 800,-

od odbiorcy „C”

14 200,-

Towary

30 000,-

Operacje gospodarcze:

Lp. Treść operacji

Kwota w zł

1

Odbiorca „A” wpłacił należność na rachunek bieżący

5 000,-

2

Odbiorca „B” wpłacił należność na rachunek bieżący

1 800,-

3 Sprzedano za gotówkę towary odbiorcy „D”

800,-

4

Odbiorca „C” wpłacił należność na rachunek bieżący

8 200,-

5 Sprzedano towary odbiorcy „D” z odroczonym terminem płatności

10 200,-

6 Sprzedano towary odbiorcy „B” z odroczonym terminem płatności

3 500,-

7

Odbiorca „C” wpłacił należność na rachunek bieżący

6 000,-

8 Sprzedano towar odbiorcy „A” z odroczonym terminem płatności

2 400,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym zasad podziału poziomego kont oraz z rys.

18,

2) otworzyć konta syntetyczne i konta analityczne,

3) zaksięgować operacje gospodarcze,

4) uzgodnić ewidencję analityczną z syntetyczną.

5) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy lub komputer z programem Microsoft Excel,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 2

Zaksięguj podane operacje gospodarcze, dotyczące bieżącego miesiąca. Jednostka prowadzi

ewidencję analityczną do konta „Towary”. Uzgodnij ewidencje analityczną z kontem

syntetycznym.

Salda początkowe wybranych kont jednostki są następujące:

Nazwa konta

Stan początkowy w zł

Rachunek bieżący 18 000,-

Kasa

600,-

Towary 8 000,-

w tym: towary „X”

2 500,-

towary „Y”

1 200,-

towary „Z”

4 300,-

Należności od odbiorców

10 500,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Operacje gospodarcze:

Lp. Treść operacji

Kwota w zł

1 Odbiorca

wpłacił należność na rachunek bieżący

3 000,-

2 Sprzedano za gotówkę towary „X”

900,-

3 Zakupiono towary „R”, za które zapłacono z rachunku bieżącego

1 800,-

4

Odbiorca „C” wpłacił należność na rachunek bieżący

4 200,-

5 Sprzedano towary „Y” z odroczonym terminem płatności

400,-

6 Sprzedano towary „Z” z odroczonym terminem płatności

2 800,-

7 Zakupiono towary „Y” z odroczonym terminem płatności

3 800,-

8 Sprzedano towar „R” z odroczonym terminem płatności

1 100,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym zasad podziału poziomego kont oraz

z rys. 18,

2) otworzyć konta syntetyczne i konta analityczne,

3) zaksięgować operacje gospodarcze,

4) uzgodnić ewidencję analityczną z syntetyczną,

5) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy lub komputer z programem Microsoft Excel,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

Ćwiczenie 3

Zastosuj łączenie kont i zaksięguj operacje gospodarcze dotyczące stycznia 0x. Jednostka

zdecydowała, by w nowym roku obrotowym rozrachunki z odbiorcami i dostawcami prowadzić na

jednym koncie aktywno-pasywnym. Ustal stan należności i zobowiązań na koniec miesiąca. Salda

początkowe wybranych kont jednostki są następujące:

Nazwa konta

Stan początkowy w zł

Rachunek bieżący 21

000,-

Kasa

300,-

Należności od odbiorców

12 800,-

Zobowiązania wobec dostawców

10 100,-

Towary

3 210,-

Materiały

1 200,-

Weksle obce

4 000,-

Operacje gospodarcze:

Lp. Treść operacji Kwota

w zł

1 Odbiorca

wpłacił należność na rachunek bieżący

2 000,-

2 Sprzedano za gotówkę towary

200,-

3 Zakupiono towary z odroczonym terminem płatności

4 500,-

4 Odbiorca

wpłacił należność na rachunek bieżący

3 850,-

5 Sprzedano towary z odroczonym terminem płatności

1 400,-

6 Zapłacono dostawcy za zakupione towary z rachunku bieżącego

3 650,-

7 Zakupiono towary z odroczonym terminem płatności

3 800,-

8 Sprzedano towary z odroczonym terminem płatności

5 600,-

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z materiałem nauczania, dotyczącym zasad łączenia kont oraz z rys. 22,

2) otworzyć konto aktywno-pasywne,

3) zaksięgować operacje gospodarcze,

4) ustalić stan należności i zobowiązań na koniec miesiąca,

5) zaprezentować wyniki swojej pracy.

Wyposażenie stanowiska pracy:

− zeszyt przedmiotowy lub komputer z programem Microsoft Excel,

− kalkulator,

− przybory do pisania,

− literatura z rozdziału 6.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić zasady poziomego podziału kont?

2) zastosować poziomy podział kont?

3) sporządzić ewidencję analityczną do konta syntetycznego?

4) uzgodnić ewidencję analityczną z kontem syntetycznym?

5) określić funkcję konta korygującego?

6) określić zasady łączenia kont?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.6. Dowody księgowe

4.6.1. Materiał nauczania

Powstawanie dowodów księgowych

Dowód księgowy, to dokument który jest podstawą zapisu w księgach rachunkowych, np.

faktura VAT, potwierdzający dokonanie operacji gospodarczej. Ustawa o rachunkowości wymaga,

aby dowód księgowy zawierał:

– określenie rodzaju dowodu i numer identyfikacyjny,

– określenie (np. nazwa, adres,) wystawcy i odbiorcy,

– opis operacji oraz jej wartość,

– datę wystawienia i dokonania operacji,

– podpis wystawcy dowodu i odbiorcy (chyba, że odrębne przepisy stanowią inaczej),

– stwierdzenie sprawdzenia (pod względem formalnym, merytorycznym i rachunkowym)

i zakwalifikowania dowodu do ujęcia w księgach rachunkowych (tzw. dekretacja).

Jeżeli księgi rachunkowe prowadzone są przy użyciu komputera równoważne dowodom

księgowym są zapisy w księgach rachunkowych, wprowadzane automatycznie np. tworzone

według algorytmu programu, na podstawie zawartych już w księgach zapisów (pod warunkiem, że

spełnione będą warunki określone art. 20 ust. 5 Ustawy o rachunkowości).

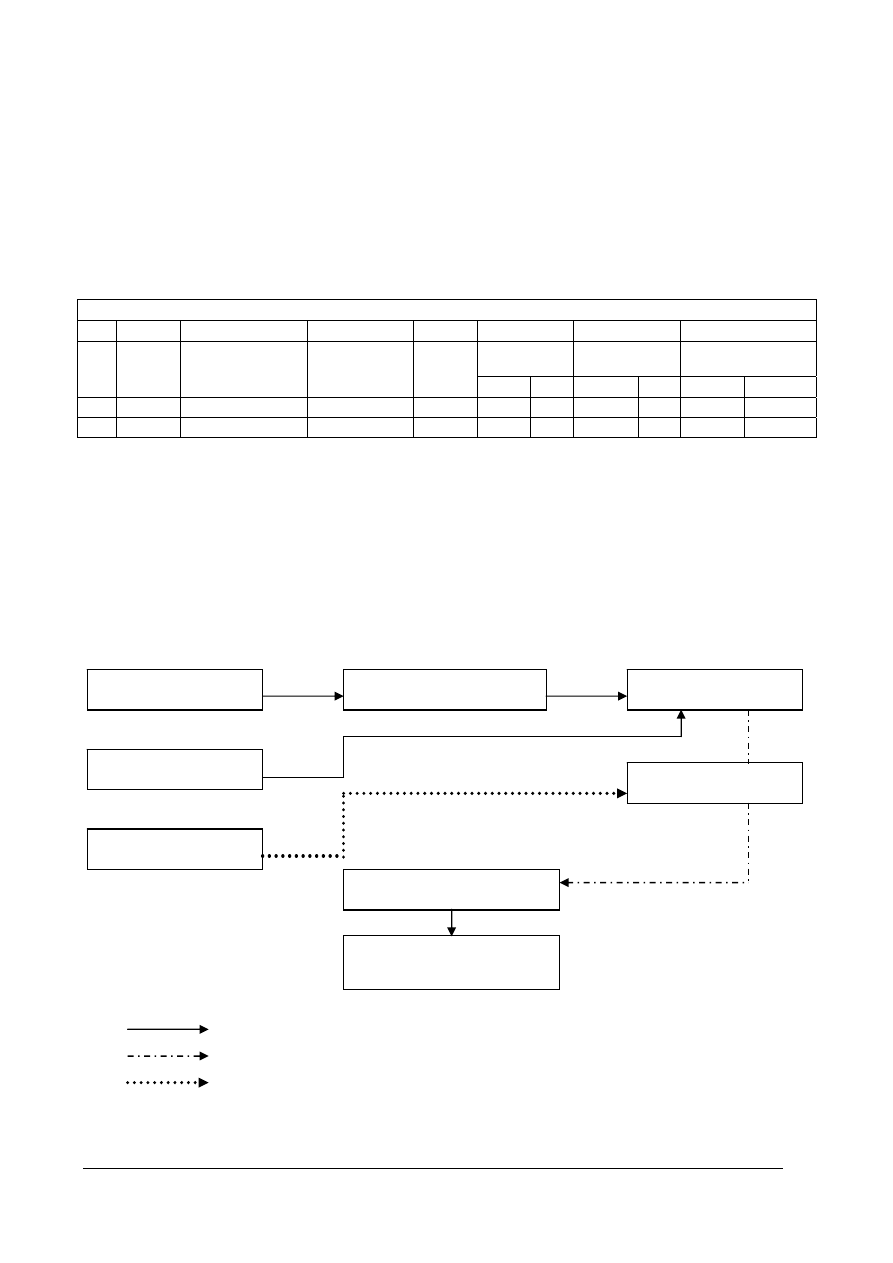

Podział dowodów księgowych

Dowody księgowe można dzielić według różnych kryteriów:

Tabela 2. Podział dowodów księgowych [opracowanie własne]

– zewnętrzne – potwierdzające operacje gospodarcze

z kontrahentami i przekazywane w oryginale kontrahentom.

Własne

– wewnętrzne – potwierdzające operacje gospodarcze

wewnątrz jednostki.

Kto wystawia?

Obce

– zewnętrzne – otrzymywane od kontrahentów.

źródłowe – stwierdzające dokonanie operacji gospodarczej.

Jaka jest

podstawa

sporządzenia?

wtórne – wystawione na podstawie dokumentów źródłowych.

zbiorcze

– są zbiorem dokumentów źródłowych, np. Raport kasowy.

korygujące

– korygują uprzednio wystawione, np. Faktura korygująca.

zastępcze

– zastępują tymczasowo brak dokumentu źródłowego

zewnętrznego.

Jaką funkcje

pełnią?

rozliczeniow

e

– ujmują już dokonane zapisy według nowych kryteriów

klasyfikacyjnych (np. rozliczenie kosztów).

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

Charakterystyka typowych dowodów księgowych w przedsiębiorstwie handlowym

Tabela 3. Charakterystyka typowych dowodów księgowych w przedsiębiorstwie handlowym [opracowanie własne]

Typ operacji

Oznaczenie

dokumentu

Przedmiot operacji

Kp

kasa przyjmie - wpłata gotówki do kasy, np. od nabywców

towarów

Kw

kasa wypłaci - wypłata gotówki z kasy, np. wynagrodzenie

pracownika

Rk

raport kasowy zestawienie operacji kasowych

Lp

Lista płac

Dokumentowanie

operacji kasowych

Wniosek o

zaliczkę

wniosek o pobranie zaliczki, np. na wyjazd służbowy

Wb

wyciąg bankowy - wystawiany przez bank, zawiera stan

początkowy, operacje zwiększające i zmniejszające stan

środków na rachunku i stan końcowy (częstotliwość

wystawiania Wb jest zgodna z umową zawartą z bankiem)

Pp

polecenie przelewu, polecenie przelania środków na

wskazany rachunek bankowy

Czek

gotówkowy

jest podstawą wypłaty gotówki

Czek

rozrachunkow

y

jest podstawą dokonania obrotu bezgotówkowego

Dokumentowanie

operacji

bankowych

Weksel np.

zapłata za nabyte towary

Pz przyjęcie z zewnątrz towarów lub materiałów do magazynu

Wz

wydanie na zewnątrz towarów odbiorcy

Rw

rozchód wewnętrzny, wydanie towarów lub materiałów

wewnątrz jednostki

Zw

zwrot wewnętrzny, zwrot towarów lub materiałów

wewnątrz jednostki

Dokumentowanie

operacji obrotu

magazynowego

Mm

przesunięcie międzymagazynowe, przesunięcie towarów

lub materiałów między magazynami jednostki

OT

przyjęcie do użytkowania środka trwałego kompletnego

i zdatnego do użytku

LT likwidacja

środka trwałego

PT nieodpłatne przejęcie lub przekazanie środka trwałego

Dokumentowanie

operacji

związanych

z ewidencją

środków trwałych

MT

zmiana miejsca użytkowania środka trwałego

Lp lista

płac, lista wynagrodzeń pracowników

Dokumentowanie

wynagrodzeń

pracowników

DRA deklaracja

ZUS

Fa VAT

faktura VAT (oryginał + kopia)

Fa faktura

korygująca

Dokumentowanie

operacji kupna -

sprzedaży

nota

korygująca

PK

polecenie księgowania

Dokumentowanie

operacji

rozliczeniowych

i korygujących

Nota

księgowa

nota uznaniowa, nota odsetkowa

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Merytoryczne, formalne i rachunkowe sprawdzenie dowodów księgowych

Sprawdzenie dowodu księgowego pod względem merytorycznym polega na ustaleniu:

– prawidłowości i rzetelności danych w nim zawartych,

− celowości i zgodności z przepisami prawa operacji gospodarczej wyrażonej w dowodzie.

Sprawdzenie dowodu księgowego pod względem formalnym polega na stwierdzeniu:

− czy dowód został sporządzony w sposób technicznie poprawny oraz zawiera wszystkie

elementy dowodu prawidłowo sporządzonego.

Sprawdzenie dowodu księgowego pod względem rachunkowym polega na ustaleniu:

− czy dane liczbowe nie zawierają błędów arytmetycznych.

Dekretowanie dowodu księgowego

− dekretacja to wskazanie sposobu zaksięgowania operacji gospodarczej, czyli podanie numerów

kont i strony tych kont.

Do dekretowania można przygotować pieczątkę lub dokonać zapisu ręcznie w takiej formie:

Dt

Ct

kwota ………. numer konta

numer konta

data podpis …………

Obieg dokumentów księgowych

Jednostka gospodarcza powinna opracować instrukcję obiegu i kontroli dokumentów, która

określi zasady ich: wystawiania, przekazywania i kontroli, zapewni właściwe funkcjonowanie

ewidencji księgowej.

W instrukcji obiegu i kontroli dokumentów należy zawrzeć:

− wykaz stosowanych dokumentów – wzory formularzy,

− wskazanie komórek organizacyjnych oraz pracowników upoważnionych do wystawiania

dokumentów,

− terminy sporządzania i przekazywania dokumentów,

− opis obiegu dokumentów – liczba sporządzanych kopii i miejsca, do których są przekazywane,

− sposób oznaczania dokumentów,

− sposób postępowania w przypadku powstania błędów lub nieprawidłowości w dokumentach.

Przechowywanie dowodów księgowych

Dowody księgowe oraz księgi rachunkowe powinny być przechowywane w siedzibie jednostki

gospodarczej. Zbiory dokumentacji należy oznakować zgodnie z przepisami określonymi w ustawie

o rachunkowości. Dowody księgowe powinny być przechowywane w oryginalnej postaci,

w ustalonym porządku w podziale na okresy sprawozdawcze (miesięczne).

Przechowywanie bieżące w ciągu roku obrotowego

Dowody księgowe, które zostały zaksięgowane w ewidencji księgowej w okresie

sprawozdawczym, powinny być ułożone w takim porządku, by ich odszukanie nie sprawiało

trudności oraz dostosowane do sposobu prowadzenia ksiąg rachunkowych.

Do przechowywania dowodów księgowych najczęściej stosowane są segregatory lub

skoroszyty, dowody księgowe układane są w porządku chronologicznym. Na zbiorze dowodów

księgowych należy określić nazwę jednostki, czego dotyczą zgromadzone dowody i jaki okres

sprawozdawczy obejmują.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

Dowody księgowe można gromadzić według różnych kryteriów, np.:

− według rodzaju dowodów: dowody kasowe, magazynowe,

− według urządzeń księgowych, w których zostały zaewidencjonowane, np.: rejestr kasowy,

rejestr sprzedaży.

Każdy dowód księgowy powinien mieć nadany numer, pod którym dokonano jego ewidencji.

Zwyczajowo numer umieszcza się w górnym prawym rogu, kolorem zielonym.

Przechowywanie stałe po zakończeniu roku obrotowego

Okresy przechowywania dowodów księgowych są różne w zależności od tego, czego dotyczą.

Przykładowe okresy przechowywania dokumentów księgowych zestawiono w tabeli 4.

Tabela 4. Przykładowe okresy przechowywania dokumentów księgowych [opracowanie własne]

Rodzaj dokumentacji

Okres przechowywania

Księgi rachunkowe

5 lat

Dowody księgowe związane

z wpływami ze sprzedaży

detalicznej

do dnia zatwierdzenia sprawozdania finansowego za

rok obrotowy, nie później niż do dnia rozliczenia

osób którym powierzono składniki aktywów objęte

sprzedażą detaliczną

Karty wynagrodzeń pracowników

zgodnie z wymaganiami określonymi przez przepisy

emerytalne, rentowe, podatkowe, nie krócej niż 5 lat

Dokumenty dotyczące reklamacji

1 rok po rozliczeniu reklamacji

Dokumenty inwentaryzacyjne

5 lat

Dowody księgowe dotyczące

bieżącej działalności

5 lat

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

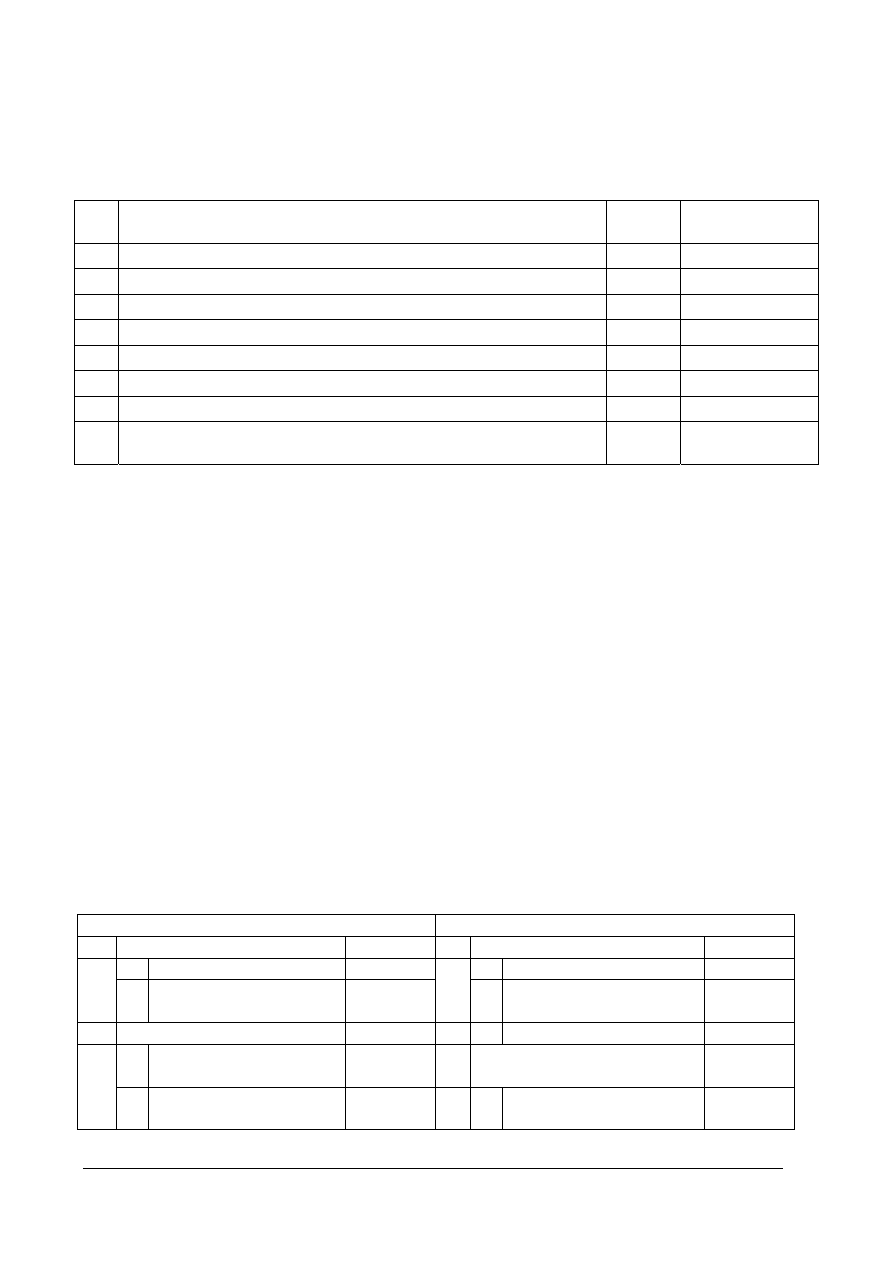

1. Co powinien zawierać dowód księgowy?

2. Jakie są rodzaje dowodów księgowych z uwagi na, to kto je wystawia?

3. Jakie są rodzaje dowodów księgowych z uwagi na podstawę ich sporządzania?

4. Jakie są rodzaje dowodów księgowych z uwagi na to, jaką pełnią funkcję?

5. Jakie dokumenty są stosowane do dokumentowania operacji kasowych?

6. Jakie dokumenty są stosowane do dokumentowania operacji bankowych?

7. Jakie dokumenty są stosowane do dokumentowania obrotu magazynowego?

8. Jakie dokumenty są stosowane do dokumentowania operacji związanych z ewidencją środków

trwałych?

9. Jakie dokumenty są stosowane do dokumentowania wynagrodzeń pracowników?

10. Jakie dokumenty są stosowane do dokumentowania operacji kupna sprzedaży?