„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Anna Rudzińska

Prowadzenie ksiąg rachunkowych 341[02].Z4.04

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Krystyna Kielan

mgr Jolanta Rychlicka

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Iwanowska

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z4.04.

Prowadzenie ksiąg rachunkowych zawartego w modułowym programie nauczania dla zawodu

technik ekonomista.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

4

3. Cele kształcenia

5

4. Przykładowe scenariusze zajęć

6

5. Ćwiczenia

9

5.1. Podstawowe wiadomości z zakresu rachunkowości

5.1.1. Ćwiczenia

5.1.2. Sprawdzian postępów

9

9

10

5.2. Pojęcie i zakres ksiąg rachunkowych

5.2.1. Ćwiczenia

5.2.2. Sprawdzian postępów

11

11

12

5.3. Istota konta księgowego, budowa i rodzaje

5.3.1. Ćwiczenia

5.3.2. Sprawdzian postępów

13

13

15

5.4. Funkcjonowanie kont bilansowych

5.4.1. Ćwiczenia

5.4.2. Sprawdzian postępów

16

16

18

5.5. Funkcjonowanie kont wynikowych

5.5.1. Ćwiczenia

5.5.2. Sprawdzian postępów

19

19

20

5.6. Kartoteka ilościowo-wartościowa

5.6.1. Ćwiczenia

5.6.2. Sprawdzian postępów

21

21

22

5.7. Podzielność kont

5.7.1. Ćwiczenia

5.7.2. Sprawdzian postępów

23

23

24

5.8. Zestawienie obrotów i sald

5.8.1. Ćwiczenia

5.8.2. Sprawdzian postępów

25

25

26

5.9. Błędy księgowe i sposoby ich poprawiania

5.9.1. Ćwiczenia

5.9.2. Sprawdzian postępów

27

27

28

5.10. Kontrola dokumentów księgowych

5.10.1. Ćwiczenia

5.10.2. Sprawdzian postępów

29

29

31

6. Ewaluacja osiągnięć uczniów

32

7. Literatura

44

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy Państwu Poradnik dla nauczyciela, który będzie pomocny

w prowadzeniu zajęć dydaktycznych w szkole kształcącej w zawodzie technik ekonomista,

a w szczególności podczas nauki zasad rachunkowości i finansów.

W poradniku zamieszczono:

− wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z poradnika,

− cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z poradnikiem,

− przykładowe scenariusze zajęć,

− przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania-

uczenia się oraz środkami dydaktycznymi,

− ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego.

W podrozdziałach Poradnika dla ucznia pt. „Materiał nauczania” omówiono ogólnie

treści kształcenia dotyczące jednostki modułowej: „Prowadzenie ksiąg rachunkowych”.

Szczegółowe informacje dotyczące ewidencji księgowej, uczeń będzie poznawał na

poszczególnych zajęciach. Poradnik ten ma za zadanie wskazać najistotniejsze wiadomości

z zakresu prowadzenia ksiąg rachunkowych.

Przykładowe scenariusze zajęć pomogą Państwu w znalezieniu odpowiedniej metody

przeprowadzenia lekcji. Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi

metodami ze szczególnym uwzględnieniem aktywizujących metod nauczania, np. burzy

mózgów, aktywnego opisu, aktywnego czytania czy rozsypanki. Formy organizacyjne pracy

uczniów mogą być zróżnicowane, począwszy od samodzielnej pracy uczniów do pracy

zespołowej.

Proponowane ćwiczenia pozwolą sprawdzić wiedzę uczniów i wskazać te tematy, które

sprawiają uczniom najwięcej trudności. Ćwiczenia te mają na celu przede wszystkim nauczyć

uczniów korzystania z Ustawy o rachunkowości, otwierania i zamykania kont, zasad

funkcjonowania kont bilansowych i wynikowych, zakładania kartoteki ilościowo-

wartościowej, prowadzenia analityki do kont syntetycznych, sporządzania zestawienia

obrotów i sald oraz bilansu zamknięcia, poprawiania błędów księgowych za pomocą storna

czarnego i czerwonego, kontrolowania dowodów księgowych oraz wystawiania dokumentów

korygujących.

Po wykonaniu ćwiczeń uczeń ma możliwość sprawdzenia poziomu swojej wiedzy,

korzystając z pytań zawartych w podrozdziale „Sprawdzian postępów”. Na podstawie

odpowiedzi ucznia, nauczyciel dokonuje oceny jego wiedzy i umiejętności ucznia.

Testy osiągnięć szkolnych uwzględniają wyniki wszystkich metod sprawdzania

stosowanych przez nauczyciela i obejmują cały zakres materiału dotyczący jednostki

modułowej „Prowadzenie ksiąg rachunkowych”.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „Prowadzenie ksiąg

rachunkowych” uczeń powinien umieć:

− posługiwać się podstawowymi pojęciami ekonomicznymi oraz pojęciami z zakresu

prawa,

− posługiwać się podstawową terminologią z zakresu rachunkowości,

− korzystać z różnych źródeł prawa, w tym z Ustawy o rachunkowości,

− prowadzić ewidencję zdarzeń gospodarczych,

− rozróżniać typy operacji gospodarczych,

− posługiwać się terminologią dotyczącą aktywów,

− klasyfikować aktywa trwałe i obrotowe,

− identyfikować źródła finansowania,

− sporządzać uproszczony bilans,

− sporządzać dowody księgowe,

− stosować procedury przygotowania dowodów do księgowania,

− dokonywać archiwizacji dowodów księgowych,

− korzystać z różnych źródeł informacji,

− wykorzystywać technologię informacyjną.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

3. CELE KSZTAŁCENIA

W wyniku realizacji ćwiczeń podanych w poradniku uczeń powinien umieć:

− nazwać akt prawny regulujący prowadzenie rachunkowości,

− wyjaśnić pojęcie rachunkowości,

− zdefiniować przedmiot oraz podmiot rachunkowości,

− wyjaśnić funkcję informacyjną, kontrolną, analityczną i dowodową rachunkowości,

− scharakteryzować cechy rachunkowości,

− dokonać podziału rachunkowości ze względu na jej odbiorców,

− omówić nadrzędne zasady rachunkowości,

− nazwać elementy księgi rachunkowej,

− nazwać cechy księgi rachunkowej,

− wyjaśnić elementy księgi rachunkowej,

− nazwać składniki konta księgowego,

− nazwać elementy konta teowego,

− wyjaśnić pojęcie obrotu i salda konta,

− rozróżnić rodzaje kont księgowych,

− obliczyć obroty i salda konta księgowego,

− wyjaśnić zasady funkcjonowania kont bilansowych i wynikowych,

− sporządzić bilans zamknięcia jednostki gospodarczej,

− założyć kartotekę ilościowo-wartościową dla zapasów,

− dokonać podzielności poziomej i pionowej kont księgowych,

− poprawić błędy księgowe za pomocą storna czarnego i czerwonego,

− sporządzić zestawienie obrotów i sald na podstawie sald kont księgowych,

− określić cechy prawidłowego dowodu księgowego,

− sklasyfikować dowody księgowe według różnych kryteriów,

− wyjaśnić istotę kontroli merytorycznej, formalnej i rachunkowej dowodów księgowych,

− dokonać kontroli wewnętrznych i zewnętrznych dowodów księgowych,

− wystawić fakturę korygującą.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Temat: Funkcjonowanie kont bilansowych

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− sklasyfikować konta bilansowe,

− określić zasady funkcjonowania kont aktywnych

,

− określić zasady funkcjonowania kont pasywnych,

− określić zasady funkcjonowania kont aktywno-pasywnych,

− sporządzić bilans zamknięcia.

Metody nauczania–uczenia się:

− wykład,

− ćwiczenia przedmiotowe,

− dyskusja.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca w grupach.

Środki dydaktyczne:

− foliogramy przedstawiające funkcjonowanie kont bilansowych i wynikowych,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Czas:

– 90 minut.

Uczestnicy:

– Uczniowie całej klasy.

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie celów zajęć.

3. Plan zajęć:

– wstęp – należy wyjaśnić uczniom do czego służą konta bilansowe oraz podać

klasyfikację tych kont, wyjaśnić do ewidencji jakich operacji gospodarczych służą

konta aktywne, pasywne i aktywno-pasywne. Należy omówić zasady funkcjonowania

kont bilansowych, przedstawić graficznie gdzie zapisuje się saldo początkowe kont

aktywnych, pasywnych i aktywno-pasywnych, zwiększenia i zmniejszenia obrotów na

tych kontach oraz salda końcowe,

– uczniowie otrzymują zestaw ćwiczeń z części 5.4.1 poradnika,

– uczniowie rozwiązują ćwiczenie 1, dotyczące funkcjonowania kont aktywnych przy

pomocy nauczyciela, ćwiczenie 2, dotyczące funkcjonowania kont pasywnych

w parach, ćwiczenie 3, dotyczące funkcjonowania kont aktywno-pasywnych

samodzielnie,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

– uczniowie z pomocą nauczyciela wykonują ćwiczenie, podsumowujące wszystkie

wiadomości zdobyte podczas zajęć,

– należy rozdać uczniom ćwiczenie do samodzielnej pracy w domu, omówić je, wskazać

dzień, na który zadanie domowe powinno być wykonane.

4. Podsumowanie zajęć:

– uczniowie wyjaśniają pojęcie kont bilansowych, podają ich klasyfikację,

– wyjaśniają funkcjonowanie kont aktywnych, pasywnych i aktywno-pasywnych.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności.

Scenariusz zajęć 2

Temat: Kontrola dowodów księgowych

Cele:

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

− podać cechy prawidłowego dowodu księgowego,

− sklasyfikować dowody księgowe,

− wyjaśnić na czym polega kontrola merytoryczna, formalna i rachunkowa dowodów

księgowych,

− dokonać kontroli wewnętrznych i zewnętrznych dowodów księgowych,

− wystawić dokument korygujący.

Metody nauczania–uczenia się:

− wykład,

− ćwiczenia przedmiotowe,

− dyskusja.

Formy organizacyjne pracy uczniów:

− praca indywidualna,

− praca w grupach.

Środki dydaktyczne:

− druki dowodów księgowych,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Czas:

– 90 minut.

Uczestnicy:

– Uczniowie klasy w grupach 15 osobowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Przebieg zajęć:

1. Wprowadzenie.

2. Podanie celów zajęć.

3. Plan zajęć:

– wstęp – wyjaśnić uczniom, co to są dowody księgowe i co je odróżnia od dokumentów

księgowych, w jakim celu się je sporządza, podać cechy prawidłowego dokumentu,

sklasyfikować dowody według podmiotu wystawiającego dowód oraz z punktu

widzenia techniki ewidencji, omówić na czym polega kontrola dowodów księgowych

oraz w jaki sposób poprawia się błędy w dowodach wewnętrznych i zewnętrznych,

– uczniowie otrzymują zestaw ćwiczeń z części 5.10.1 poradnika,

– wykonują w dwuosobowych grupach ćwiczenie 1, dotyczące kontroli wewnętrznego

dowodu księgowego (raportu kasowego), czytają uważnie dokument,

– nauczyciel jeszcze raz zwraca uwagę na cechy prawidłowo sporządzonego dowodu

księgowego,

– uczniowie dokonują korekty raportu kasowego, zgodnie z zasadami poprawiania

dowodów wewnętrznych,

– nauczyciel sprawdza poprawione raporty,

– uczniowie samodzielnie wykonują ćwiczenie 2, dotyczące kontroli dowodu

zewnętrznego (faktury), czytają uważnie fakturę,

– zaznaczają błędy w fakturze i wystawiają fakturę korygującą,

– nauczyciel sprawdza faktury korygujące.

4. Podsumowanie zajęć:

– uczniowie wyjaśniają, co to są dowody księgowe, w jakim celu się je sporządza,

– podają cechy prawidłowo sporządzonego dokumentu,

– klasyfikują dowody według podmiotu wystawiającego dowód oraz z punktu widzenia

techniki ewidencji,

– omawiają na czym polega kontrola dowodów księgowych oraz w jaki sposób

poprawia się błędy w dowodach wewnętrznych i zewnętrznych.

5. Ocena poziomu osiągnięć uczniów i ocena ich aktywności

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

5. ĆWICZENIA

5.1. Podstawowe wiadomości z zakresu rachunkowości

5.1.1. Ćwiczenia

Ćwiczenie 1

Na podstawie Ustawy o rachunkowości określ, co jest podstawą zapisów w księgach

rachunkowych (podaj rozdział oraz artykuł).

Wskazówki do realizacji

Należy zwrócić uczniom uwagę na sposób interpretacji przepisów prawnych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapoznać się z ustawą o rachunkowości,

2) zanotować najważniejsze informacje z odnalezionego artykułu.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− ustawa o rachunkowości,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Zgodnie z zasadą memoriałową określ w jakich miesiącach będą ujęte:

− przychód w przypadku pierwszym,

− koszt w przypadku drugim.

1. Jednostka gospodarcza sprzedała produkty w październiku, a otrzymała zapłatę

w styczniu następnego roku;

2. Jednostka gospodarcza w grudniu zapłaciła czynsz za wynajem pomieszczeń za przyszły

rok.

Wskazówki do realizacji

Należy wyjaśnić uczniom na czym polega zasada memoriałowa.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) określić na czym polega zasada memoriałowa,

2) przyporządkować przychód i koszt do odpowiedniego okresu sprawozdawczego.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Środki dydaktyczne:

− ustawa o rachunkowości,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Przedsiębiorstwo wyprodukowało 1 000 krzeseł po 20 zł za jedną sztukę. Sprzedało 800

krzeseł po 25 zł za sztukę. Ile wyniósł zysk ze sprzedaży krzeseł?

Wskazówki do realizacji

Należy wskazać zasadę, zgodnie z którą uczeń będzie rozwiązywał zadanie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) obliczyć ile wyniosły koszty produkcji,

2) obliczyć ile wyniosły przychody ze sprzedaży,

3) obliczyć ile wyniosły koszty uzyskania przychodów,

4) porównując przychody i koszty ich uzyskania ustalić jaki zysk osiągnęło

przedsiębiorstwo ze sprzedaży krzeseł,

5) wskazać zasadę rachunkowości, zgodnie z którą rozwiązał zadanie.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− ustawa o rachunkowości,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.1.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić akt prawny, regulujący prowadzenie ksiąg rachunkowych,

2) wyjaśnić pojęcie rachunkowości,

3) nazwać przedmiot i podmiot rachunkowości,

4) określić cechy rachunkowości,

5) określić funkcje rachunkowości,

6) dokonać podziału rachunkowości,

7) omówić nadrzędne zasady rachunkowości.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

5.2. Pojęcie i zakres ksiąg rachunkowych

5.2.1. Ćwiczenia

Ćwiczenie 1

Zaznacz czy zdanie jest prawdziwe (P), czy fałszywe (F):

P F

1. Księgi rachunkowe można prowadzić w walucie europejskiej EURO.

2. Zapisy w dzienniku muszą być kolejno numerowane.

3. Konta księgi głównej dotyczą ewidencji syntetycznej i analitycznej.

4. Konta ksiąg pomocniczych służą uszczegółowieniu zapisów kont księgi

głównej.

5. Inwentarz sporządzają wszystkie jednostki gospodarcze.

Wskazówki do realizacji

Należy pozwolić uczniom korzystać z ustawy o rachunkowości.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) przeczytać uważnie zdania,

2) zaznaczyć znakiem 3 P – jeżeli zdanie jest prawdziwe, F – jeżeli zdanie jest fałszywe.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− zestaw ćwiczeń,

− ustawa o rachunkowości,

− literatura zgodnie z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Dopasuj odpowiednią literę do odpowiedniej cyfry:

Księgi powinny być prowadzone: co oznacza:

1.

2.

3.

4.

rzetelnie

bezbłędnie

sprawdzalnie

na bieżąco

A.

B.

C.

D.

tak, aby możliwe było stwierdzenie

poprawności dokonanych w nich zapisów

aby dokonane w nich zapisy odzwierciedlały

stan faktyczny

gdy pochodzące z nich informacje umożliwiają

terminowe sporządzenie sprawozdań

finansowych

dane powinny być kompletne, pozbawione

błędów formalnych i rachunkowych

Wskazówki do realizacji

Należy pozwolić uczniom korzystać z ustawy o rachunkowości.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zastanowić się, co oznacza rzetelne, bezbłędne, sprawdzalne i bieżące prowadzenie ksiąg

rachunkowych,

2) połączyć cechy prawidłowo prowadzonych ksiąg rachunkowych z odpowiadającymi im

definicjami.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− zestaw ćwiczeń,

− ustawa o rachunkowości,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.2.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) nazwać elementy księgi rachunkowej,

2) określić do czego służy dziennik,

3) określić, do czego służą konta księgi głównej,

4) określić, do czego służą konta ksiąg pomocniczych,

5) nazwać, jakie jednostki sporządzają inwentarz,

6) omówić, kiedy sporządza się zestawienie obrotów i sald kont księgi głównej

oraz kont ksiąg pomocniczych,

7) omówić, jakie cechy powinny posiadać księgi rachunkowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

5.3. Istota konta księgowego, budowa i rodzaje

5.3.1. Ćwiczenia

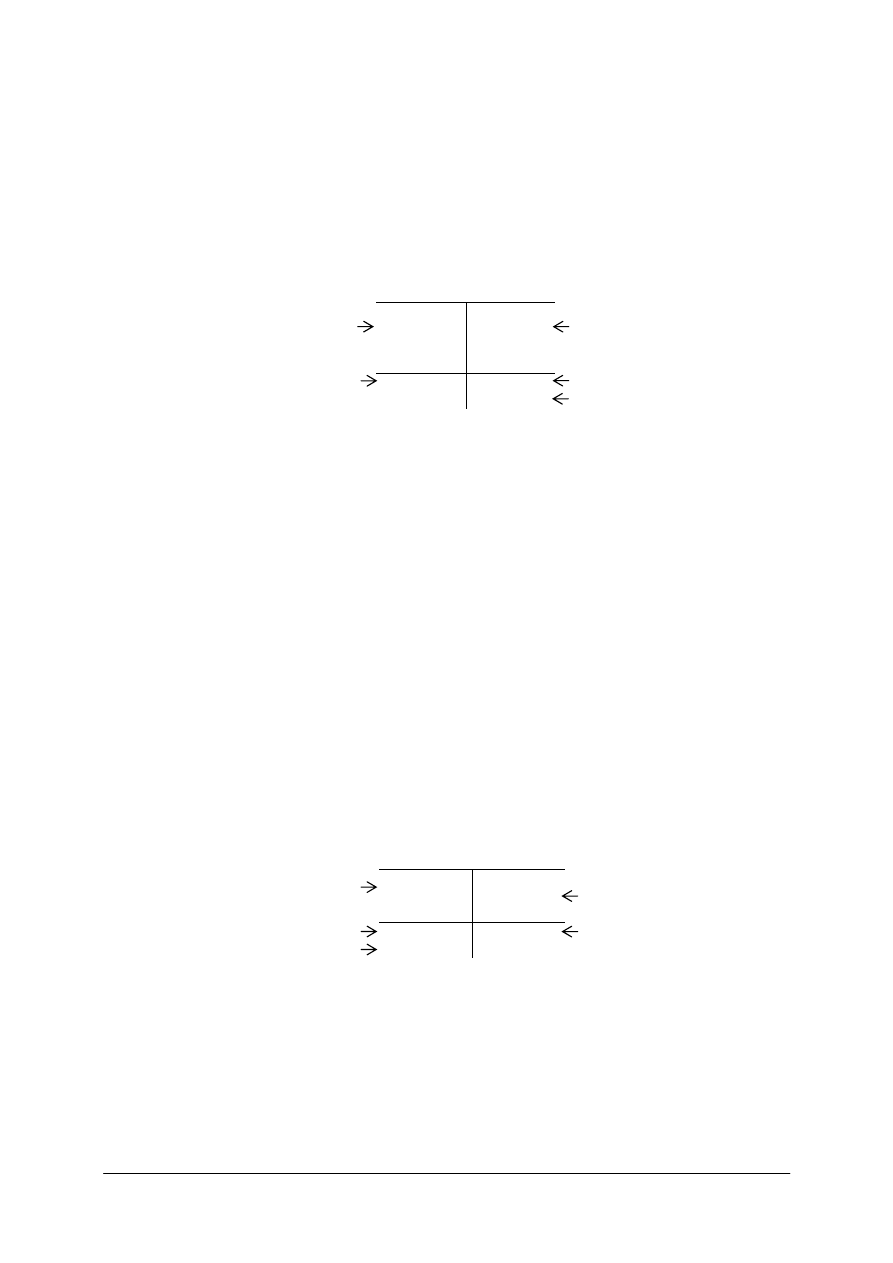

Ćwiczenie 1

Posługując się odpowiednią terminologią, nazwij wskazane strzałką elementy konta

„Materiały”.

Dt Materiały Ct

…………

5 000

680

520

93

710

140

60

…………

…………

6 360

5 357

1 003

…………

…………

Wskazówki do realizacji

Należy uzmysłowić uczniom konieczność posługiwania się fachowa terminologią

z zakresu rachunkowości.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) nazwać zapisy po stronie Dt,

2) nazwać zapisy po stronie Ct.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Posługując się odpowiednią terminologią, nazwij wskazane strzałką elementy konta

„Kredyty bankowe”.

Dt Kredyty bankowe Ct

…………

200

3 000

10 000

5 200

300

…………

…………

…………

3 200

12 300

15 500

…………

Wskazówki do realizacji

Należy uzmysłowić uczniom konieczność posługiwania się fachową terminologią

z zakresu rachunkowości.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Sposób wykonania ćwiczenia

Uczeń powinien:

1) nazwać zapisy po stronie Dt,

2) nazwać zapisy po stronie Ct.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Ustal i nazwij saldo konta „Kasa”, jeżeli:

− obroty Dt wynoszą 6 200 zł,

− obroty Ct wynoszą 5 300 zł.

Wskazówki do realizacji

Należy zwrócić uczniom uwagę na fakt, że saldo końcowe nie może wyjść ujemne.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) odjąć od wyższych obrotów obroty niższe,

2) nazwać saldo konta, zgodnie z zasadą, że saldo konta przyjmuje nazwę wyższych

obrotów.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 4

Przyporządkuj podane konta do odpowiedniej grupy: B – bilansowe, W – wynikowe,

K – korygujące, R – rozliczeniowe:

1. Środki trwałe

2. Długoterminowe aktywa finansowe

3. Umorzenie środków trwałych

4. Rachunki bankowe

5. Kredyty bankowe

6. Rozrachunki z odbiorcami i dostawcami

7. Rozrachunki z tytułu wynagrodzeń

8. Wynagrodzenia

9. Rozliczenie niedoborów

10. Materiały

11. Odchylenia od cen ewidencyjnych

materiałów

12. Rozliczenie zakupu

13. Przychody ze sprzedaży materiałów

14. Wartość sprzedanych towarów w cenie

zakupu

15. Usługi obce

16. Zyski nadzwyczajne

17. Kapitały zasadnicze

18. Przychody przyszłych okresów

19. Rozliczenia międzyokresowe kosztów

20. Koszty finansowe

21. Zużycie materiałów i energii

22. Wyroby gotowe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Wskazówki dla nauczyciela

Należy zwrócić uwagę uczniom, jakie konta zalicza się do kont bilansowych, kont

wynikowych, kont korygujących i kont rozliczeniowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać uważnie nazwy kont,

2) zastanowić się jakie konta zalicza się do kont bilansowych, jakie do kont wynikowych,

kont korygujących i kont rozliczeniowych,

3) wpisać obok nazwy konta, symbol oznaczający grupę kont.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− zestaw ćwiczeń,

− Ustawa o rachunkowości,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.3.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) zdefiniować konto księgowe,

2)

omówić budowę konta teowego

,

3)

wyjaśnić pojęcie obrotu konta,

4)

wyjaśnić pojęcie salda konta,

5)

nazwać inaczej zapisywanie operacji gospodarczych po stronie Dt,

6) nazwać inaczej zapisywanie operacji gospodarczych po stronie Ct,

7) omówić rodzaje kont księgowych,

8) obliczyć obroty i saldo końcowe konta księgowego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5.4. Funkcjonowanie kont bilansowych

5.4.1. Ćwiczenia

Ćwiczenie 1

Saldo początkowe konta „Środki trwałe” wynosi 10 260 zł. Zapisz zmiany na tym koncie,

które wystąpiły na skutek następujących operacji gospodarczych:

1. Zakupiono maszynę o wartości 4 200 zł i przyjęto ją do użytkowania.

2. Przekazano szkole podstawowej nieodpłatnie komputer o wartości 2 400 zł.

3. Wskutek pożaru uległy zniszczeniu maszyny produkcyjne o wartości 1 300 zł.

Wskazówki dla nauczyciela

Należy zwrócić uwagę, czy uczniowie dobrze zapisali salda początkowe, uzmysłowić im,

że od poprawności zapisania sald początkowych zależy poprawność dalszego księgowania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapisać saldo początkowe zgodnie z zasadą funkcjonowania kont aktywnych,

2) zapisać zwiększenie po stronie Dt i zmniejszenie po stronie Ct obrotów na koncie

„Środki trwałe”.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Ustal saldo końcowe konta „Kredyty bankowe”, jeżeli saldo początkowe wynosi 17 800

zł oraz w bieżącym okresie wystąpiły poniższe operacje dotyczące konta „Kredyty bankowe”:

1. Zaciągnięto kredyt na spłatę zobowiązań w wysokości 5 000 zł.

2. Spłacono ratę kredytu w wysokości1 000 zł.

Wskazówki do realizacji

Należy zwrócić uwagę, czy uczniowie dobrze zapisali salda początkowe, uzmysłowić im,

że od poprawności zapisania sald początkowych zależy poprawność dalszego księgowania.

Ćwiczenie uczniowie powinni wykonać w parach.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapisać saldo początkowe na koncie „Kredyty bankowe” zgodnie z zasadą

funkcjonowania kont pasywnych,

2) zapisać zmiany na koncie „Kredyty bankowe” (zwiększenie obrotów po stronie Ct,

zmniejszenie po stronie Dt),

3) obliczyć obroty po obu stronach konta,

4) porównać obroty Dt i Ct, a różnicę zapisać jako saldo końcowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 3

Saldo początkowe konta „Rozrachunki z pracownikami” wynosi 4 000 zł (Dt) i 7 000 zł

(Ct). W bieżącym okresie wystąpiły następujące operacje gospodarcze:

1. Wypłacono pracownikowi zaliczkę na zakup materiałów w kwocie 1 000 zł.

2. Pracownik zakupił materiały na kwotę 400 zł.

3. Pracownik zwrócił część niewykorzystanej zaliczki o wartości 600 zł.

Ustal salda końcowe na koncie „Rozrachunki z pracownikami”

Wskazówki do realizacji

Należy zwrócić uwagę, czy uczniowie dobrze zapisali salda początkowe, uzmysłowić im,

że od poprawności zapisania sald początkowych zależy poprawność dalszego księgowania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) otworzyć konto „Rozrachunki z pracownikami” zapisując salda początkowe,

2) zapisać zmiany na tym koncie dotyczące należności i zobowiązań,

3) obliczyć obroty po stronie Dt i Ct,

4) porównując obroty po obu stronach konta ustalić saldo końcowe należności i

zobowiązań.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 4

Spółka akcyjna ABC zajmuje się produkcją czapek.

1) Na podstawie uproszczonego bilansu (patrz tabela) otwórz konta.

Aktywa Kwota

(w zł)

Pasywa Kwota

(w zł)

A. Aktywa trwałe

1. Środki trwałe

2. Wartości niematerialne i prawne

B. Aktywa obrotowe

1. Materiały

2. Produkcja w toku

3. Produkty gotowe

4. Kasa

5. Rachunki bankowe

6. Rozrachunki z odbiorcami

180 000

17 000

9 000

2 500

1 500

700

16 000

7 200

A. Kapitały własne

1. Kapitał akcyjny

B. Kapitały obce

1. Kredyty bankowe

2. Rozrachunki z dostawcami

200 000

30 000

3 900

Suma bilansowa

233 900 Suma bilansowa

233 900

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

2) Wpisz zmiany na kontach dotyczące następujących składników bilansu:

a) Środki trwałe zwiększyły się o 10 000 zł. Rachunki bankowe zmniejszyły się

o 10 000 zł.

b) Rozrachunki z odbiorcami zmniejszyły się o 2 000 zł. Kasa zwiększyła się o 2 000 zł.

c) Wartości niematerialne i prawne zwiększyły się o 1 500 zł. Rachunki bankowe

zmniejszyły się o 1 500 zł.

d) Kasa zmniejszyła się o 450 zł. Materiały zwiększyły się o 450 zł.

e) Produkcja w toku zmniejszyła się o 780 zł. Produkty gotowe zwiększyły się o 780 zł.

f) Rozrachunki z dostawcami zwiększyły się o 600 zł. Materiały zwiększyły się

o 600 zł.

g) Kredyty bankowe zwiększyły się o 50 000 zł. Rachunki bankowe zwiększyły się

o 50 000 zł.

h) Rozrachunki z dostawcami zmniejszyły się o 300 zł. Rachunki bankowe zmniejszyły się

o 300 zł.

3) Ustal salda końcowe.

4) Sporządź bilans zamknięcia.

Wskazówki do realizacji

Należy zwrócić uwagę uczniom na poprawność zapisania sald początkowych,

przypomnieć im zasady funkcjonowania kont bilansowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zapisać salda początkowe kont aktywnych i pasywnych po odpowiednich stronach,

2) zapisać zmiany w obrotach na kontach,

3) obliczyć obroty kont po stronie Dt i Ct,

4) porównując obroty po obu stronach kont ustalić salda końcowe,

5) sporządzić bilans zamknięcia.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.4.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) sklasyfikować konta bilansowe,

2) określić zasady funkcjonowania kont aktywnych,

3) określić zasady funkcjonowania kont pasywnych,

4) określić zasady funkcjonowania kont aktywno-pasywnych,

5) sporządzić bilans zamknięcia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.5. Funkcjonowanie kont wynikowych

5.5.1. Ćwiczenia

Ćwiczenie 1

Określ, w których z podanych zdarzeń gospodarczych występuje koszt, strata, przychód

lub zysk.

1. Sprzedano za gotówkę środek trwały.

2. Otrzymano fakturę od dostawcy za wykonane usługi.

3. Zakupiono materiały (WB).

4. Przekazano w formie darowizny materiały.

5. Spłacono ratę kredytu bankowego.

6. W czasie pożaru uległy zniszczeniu materiały.

7. Otrzymano odszkodowanie za zniszczone materiały.

8. Stwierdzono w magazynie nadwyżkę materiałów.

9. Naliczono wynagrodzenia pracownikom.

10. Wypłacono wynagrodzenia pracownikom.

Wskazówki do realizacji

Należy przypomnieć uczniom, kiedy występuje przychód i zysk, a kiedy koszt i strata.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) wpisać do tabeli, które z podanych zdarzeń gospodarczych wskazują na poniesienie

kosztu, straty, przychodu lub zysku.

Nr zdarzenia gospodarczego

Koszt

Strata

Przychód

Zysk

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Zapisz na odpowiednich kontach i po odpowiednich stronach następujące koszty

i przychody:

1. Przychody finansowe 1 000 zł.

2. Zużycie materiałów i energii 750 zł.

3. Ubezpieczenia społeczne i inne świadczenia 160 zł.

4. Pozostałe przychody operacyjne 200 zł.

5. Koszty finansowe 600 zł.

6. Zyski nadzwyczajne 700 zł.

7. Pozostałe koszty operacyjne 200 zł.

8. Straty nadzwyczajne 800 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Wskazówki do realizacji

Należy przypomnieć uczniom zasady funkcjonowania kont wynikowych.

Sposób wykonania ćwiczenia:

Uczeń powinien:

1) przypomnij sobie zasady funkcjonowania kont kosztów i przychodów i zgodnie z nimi

zapisz po odpowiednich stronach kont koszty i przychody,

2) obliczyć przychody i zyski,

3) obliczyć koszty i straty,

4) ustalić, czy wynik finansowy jest zyskiem czy stratą, odejmując koszty od przychodów.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.5.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) nazwać zasady funkcjonowania kont wynikowych,

2) określić, kiedy powstaje zysk netto, a kiedy strata netto,

3) nazwać przykłady kont wynikowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

5.6. Kartoteka ilościowo-wartościowa

5.6.1. Ćwiczenia

Ćwiczenie 1

Firma „CUKIEREK” zajmuje się wyrobem słodyczy. Zapisz w kartotece ilościowo-

wartościowej zmianę stanu materiałów, która nastąpiła w wyniku następujących operacji

gospodarczych:

1. Przyjęto do magazynu 30 kg cukru po 1,50 zł/kg (PZ).

2. Wydano do zużycia 10 kg cukru po 1,50 zł/kg (RW).

3. Rozchód sprzedanego cukru 15 kg po 1,55 zł/kg (WZ).

Wskazówki do realizacji

Do ćwiczenia można wykorzystać gotowe druki lub zadać uczniom sporządzenie

kartoteki na komputerze.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) sklasyfikować poszczególne operacje jako rozchód lub przychód,

2) zapisać je w odpowiednim miejscu w kartotece.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− kartoteka ilościowo-wartościowa,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Sklep „MOTYLEK” zajmuje się sprzedażą odzieży sportowej. Zapisz w kartotece

ilościowo-wartościowej zmianę stanu towarów, która nastąpiła w wyniku następujących

operacji gospodarczych:

1. Przyjęto do sklepu 30 par szortów po 15 zł/szt (według raportu sklepowego).

2. Wyksięgowano wartość sprzedanych szortów w ilości10 par po 15 zł/szt.

3. Sprzedano 5 par szortów po 25 zł/szt.

Wskazówki do realizacji

Do ćwiczenia można wykorzystać gotowe druki lub zadać uczniom sporządzeni kartoteki

na komputerze.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) sklasyfikować poszczególne operacje jako rozchód lub przychód,

2) zapisać je w odpowiednim miejscu w kartotece.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− kartoteka ilościowo-wartościowa,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.6.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić, w jakim celu stosuje się kartotekę ilościowo-wartościową,

2) określić, z jakich elementów składa się kartoteka ilościowo-wartościowa,

3) zakładać i prowadzić katrtotekę ilościowo-wartościową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

5.7. Podzielność kont

5.7.1. Ćwiczenia

Ćwiczenie 1

Jesteś właścicielem sklepu spożywczego.

1. Zaproponuj nazwy kont analitycznych do konta „Towary”.

2. Jakie konto analityczne można założyć do konta „Środki trwałe” (podzielność pionowa

kont)?

Wskazówki do realizacji

Uczniowie powinni ustalić asortyment swojego sklepu i wskazać towary, dla których

warto byłoby założyć konta analityczne. Swoją decyzję powinni uzasadnić.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) ustalić asortyment swojego sklepu,

2) wypisać nazwy kont analitycznych do konta „Towary”,

3) podać nazwę konta analitycznego w przypadku podzielności pionowej do konta „Środki

trwałe”.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Do których z podanych kont syntetycznych poprowadziłbyś analitykę, gdybyś był

właścicielem zakładu produkującego zabawki?

− Środki trwałe.

− Materiały.

− Towary.

− Rozrachunki z odbiorcami.

− Rachunki bankowe.

− Kredyty bankowe.

− Rozrachunki z dostawcami.

− Rozrachunki z ZUS.

Wskazówki do realizacji

Uczniowie powinni uzasadnić swój wybór oraz podać nazwy kont analitycznych do

wybranych kont syntetycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Sposób wykonania ćwiczenia

Uczeń powinien:

1) zastanowić się, do których kont syntetycznych warto prowadzić konta analityczne,

2) zaproponować nazwy kont analitycznych.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.7.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić na czym polega podzielność pozioma kont,

2) wyjaśnić na czym polega pionowa podzielność kont,

3) zaproponować nazwy kont analitycznych do kont syntetycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

5.8. Zestawienie obrotów i sald

5.8.1. Ćwiczenia

Ćwiczenie 1

Sporządź zestawienie obrotów i sald na podstawie zapisów na kontach:

Środki trwałe Materiały

Produkcja w toku

800

11

300

80

15

29

70

29

30

811 0

811

395

29

366

99 30

69

Wyroby gotowe

Rozrachunki z odbiorcami

Rachunki bankowe

90

30

80

18

40

15

3

110

40

31

42

15

24

120 0

120

98

58

40

150 122

28

Kapitał zasadniczy

Kapitał

zapasowy Kredyty

bankowe

600

700

42

15

150

0

600

600

0

700

700

57

93

150

Rozrachunki z

dostawcami

Kasa

Długoterminowe aktywa

finansowe

80

31

3

18

11

15

0

80

80

34

29

5

15 0

15

Wskazówki do realizacji

Uczniowie mogą sporządzić zestawienie obrotów i sald na gotowych drukach,

w zeszytach lub na komputerze.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) sporządzić zestawienie obrotów i sald,

2) wpisać nazwy kont,

3) wpisać obroty i salda końcowe,

4) podsumować salda końcowe.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Ćwiczenie 2

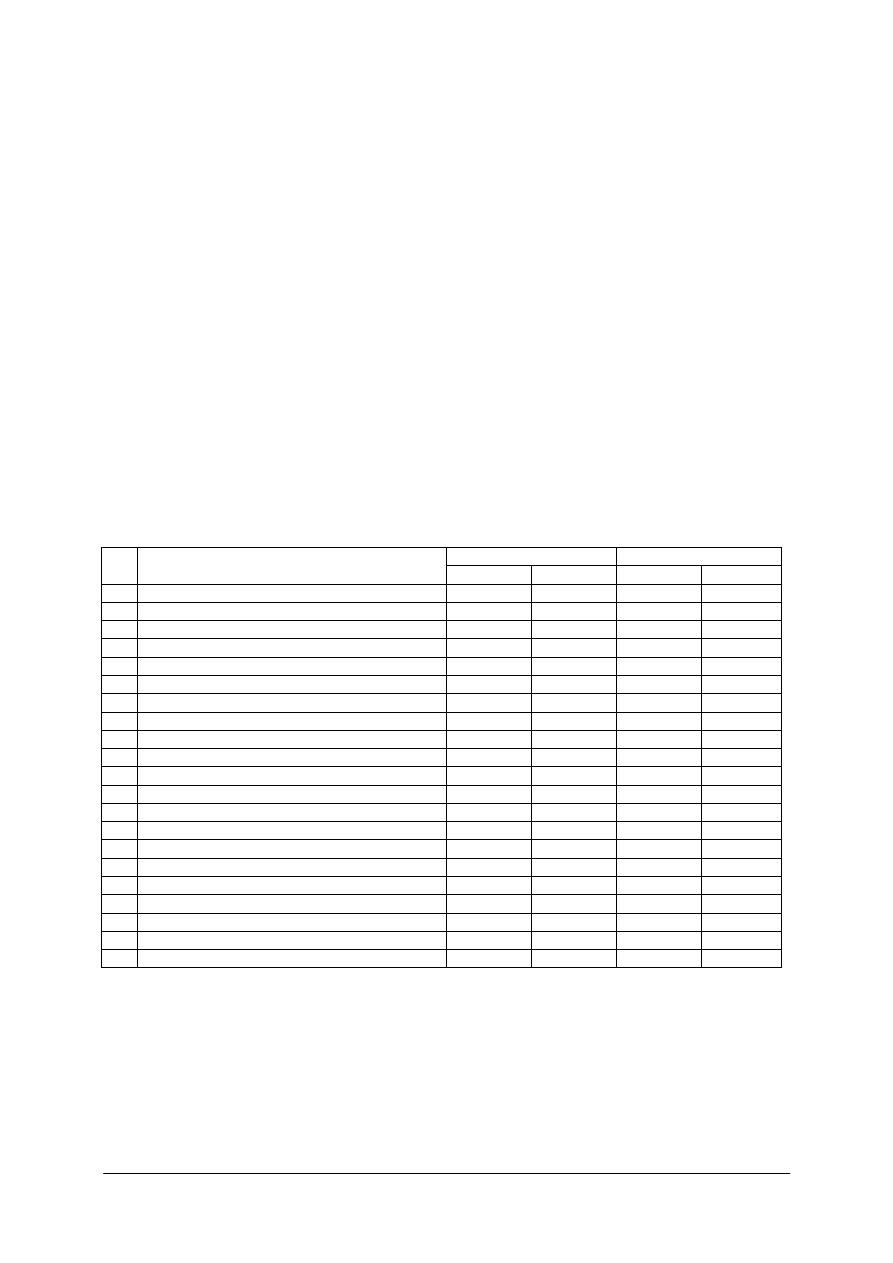

Oblicz salda końcowe kont, mając dane:

Obroty (w zł) Salda

końcowe (w zł)

Lp. Nazwa

konta

Dt Ct Dt Ct

1.

2.

3.

4.

5.

6.

7.

8.

Środki trwałe

Materiały

Produkty gotowe

Kasa

Rachunki bankowe

Kapitały zasadnicze

(podstawowe)

Rozrachunki z dostawcami

Kredyty bankowe

9 000

3 315

2 250

375

2 550

0

1 200

900

0

300

225

90

1 800

11 700

4 425

1 050

Wskazówki do realizacji

Należy zwrócić uwagę uczniom, że salda końcowe kont są jednocześnie saldami

początkowymi w następnym okresie i od tego uzależnić wpis salda końcowego do

odpowiedniej kolumny (saldo „Dt” lub „Ct”).

Sposób wykonania ćwiczenia

Uczeń powinien:

1) w przypadku kont aktywnych odjąć obroty Ct od obrotów Dt, wynik wpisać jako saldo

końcowe po stronie Dt,

2) w przypadku kont pasywnych odjąć od obrotów Ct, obroty Dt, wynik wpisać jako saldo

końcowe po stronie Ct,

3) obliczyć sumę sald końcowych.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.8.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) wyjaśnić, w jakim celu sporządza się zestawienie obrotów i sald,

2) określić, jak inaczej nazywa się zestawienie obrotów i sald,

3) wyjaśnić, jakie dane zawiera zestawienie obrotów i sald,

4) sporządzić zestawienie obrotów i sald.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.9. Błędy księgowe i sposoby ich poprawiania

5.9.1. Ćwiczenia

Ćwiczenie 1

W firmie „KORAL”, która prowadzi usługi w zakresie informatyki, w bieżącym okresie

wystąpiły następujące operacje gospodarcze:

1. Sprzedano za gotówkę program komputerowy o wartości 1 000 zł (Dt – Kasa, Ct –

Pozostałe przychody operacyjne).

2. Zakupiono komputer do sprzedaży (WB) o wartości 5 000 zł (Dt – Środki trwałe, Ct –

Rachunki bankowe).

3. Wystawiono fakturę za drukarkę na kwotę 560 zł (Dt – Rozrachunki z odbiorcami, Ct –

Przychody ze sprzedaży towarów).

Operacje te zostały błędnie zaksięgowane, należy dokonać poprawy błędnych zapisów.

Rachunki bankowe

Towary

Środki trwałe

1) 1 000

100 (1

2) 5 000

Kasa

Rozrachunki

z dostawcami

Usługi obce

2) 5 000

560 (3

3) 560

Wskazówki do realizacji

Uczniowie mogą sami wybrać metodę poprawiania błędów księgowych, powinni

uzasadnić swój wybór.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować dokonane zapisy,

2) dokonać poprawy błędnych zapisów za pomocą storna czarnego lub czerwonego,

3) zapisać poprawne wartości po odpowiednich stronach kont.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

Ćwiczenie 2

Otrzymano fakturę od dostawcy za zakupione materiały na kwotę 5 000. Operację tę

zaksięgowano na koncie „Materiały” po stronie Dt oraz na koncie „Kasa” po stronie Ct.

Popraw błąd za pomocą storna czarnego.

Wskazówki do realizacji

Należy przypomnieć uczniom metodę storna czarnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Sposób wykonania ćwiczenia

Uczeń powinien:

1) otworzyć konta „Materiały” i „Kasa”, zapisując na nich dane podane w treści zadania,

2) dokonać korekty za pomocą storna czarnego na koncie „Kasa”,

3) otworzyć odpowiednie konto i dokonać na nim prawidłowego zapisu.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

5.9.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić sposoby poprawiania błędów księgowych,

2) wyjaśnić na czym polega poprawianie błędów księgowych za pomocą

korekty,

3) wyjaśnić na czym polega poprawianie błędów księgowych za

pomocą storna czarnego,

4) wyjaśnić na czym polega poprawianie błędów księgowych za pomocą

storna czerwonego,

5) poprawiać błędy księgowe za pomocą storna czarnego,

6) poprawiać błędy księgowe za pomocą storna czerwonego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

5.10. Kontrola dokumentów księgowych

5.10.1. Ćwiczenia

Ćwiczenie 1

Sprawdź pod względem merytorycznym, formalnym i rachunkowym raport kasowy,

sporządzony na podstawie dowodów KP i KW.

Raport kasowy za okres od 01.09.2005r. do 30.09.2005r.

Nr raportu kasowego RK 9/2005

Lp. Nr

dokumentu

Data Opis

Dt Ct

Kontrahent

Podpis

kontrahent

a

1. KW

1/9/05

02.09

Zaliczka na zakup

materiałów

60,00

Nowak

Adam

2. KP

1/9/05 05.09

Wpłata należności od

firmy X

160,00

Kowalski

Jan

3. KP

2/9/05 16.09

Zwrot zaliczki

15,00

Nowak

Adam

4. KP

3/9/05 27.09

Na wypłatę wynagrodzeń

4 000,00

5. KW

3/9/05

28.09

Lista płac 9/05

1 500,00 Nowak Adam

Obroty

4 160,00

1 585,00

Przeniesienie

z poprzedniego raportu

980,00 900,00

Stan kasy

5 140,00

2 485,00

Wskazówki do realizacji

Należy przypomnieć uczniom, na czym polega kontrola merytoryczna, formalna

i rachunkowa, następnie uczniowie, pracując w parach, zaznaczają błędy

i wyjaśniają na czym one polegają i jak należy je poprawić.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przyjrzeć się dokładnie raportowi kasowemu,

2) odszukać błędy w dowodzie księgowym (czy znajdują się na nim wszystkie informacje,

czy nie ma błędów arytmetycznych itd.),

3) poprawić błędy zgodnie z zasadami poprawiania błędów w dowodach księgowych.

Metody nauczania–uczenia się:

− ćwiczenia przedmiotowe

Środki dydaktyczne:

− druki dowodów księgowych wewnętrznych,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Ćwiczenie 2

Sprawdź pod względem merytorycznym, formalnym i rachunkowym fakturę wystawioną

przez Hurtownię Sprzętu AGD „ALFA”, wystawioną dla sklepu „BETA” za zakup towarów.

Wskazówki do realizacji

Należy przypomnieć uczniom, na czym polega kontrola merytoryczna, formalna

i rachunkowa. Uczniowie, pracując w parach, zaznaczają błędy i wyjaśniają na czym one

polegają i jak należy je poprawić.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować dokładnie fakturę,

2) zwrócić uwagę na błędy powstałe podczas wypisywania dokumentu,

3) wystawić fakturę korygującą.

Metody nauczania-uczenia się:

− ćwiczenia przedmiotowe.

Środki dydaktyczne:

− faktury oraz faktury korygujące,

− literatura zgodna z punktem 7 poradnika dla nauczyciela.

FAKTURA VAT nr 12345/2005

KOPIA/ORYGINAŁ

Data wystawienia: 2005-09-27

Data sprzedaży: 2005-09-27

Termin płatności: 14 dni

Forma płatności: przelew

Sprzedawca

Hurtownia Sprzętu AGD „ALFA”

ul. Jasna 65

71-123 Szczecin

tel/fax: 091-456 78 90

NIP: 851-123-45-67

nr rachunku bankowego: PKO BP O/Szczecin, 1111117778890056123

Nabywca

Sklep „BETA”

ul. Słoneczna 3

70-556 Szczecin

tel/fax: 091-444 55 66

NIP: 852-098-76-54

Lp. Nazwa

towaru Ilość Cena

Wartość

netto

Stawka

VAT

Kwota

VAT

Wartość

brutto

1.

2.

3.

Suszarka do włosów

Toster

Elektroniczna waga kuchenna

5

3

2

53,00

123,00

150,00

265,00

369,00

300,00

22%

7%

22%

58,30

25,83

44,00

323,30

394,83

366,00

Ogółem według stawek VAT:

369,00

565,00

7%

22%

25,83

102,30

394,83

667,30

RAZEM: 934,00

128,13

1

062,13

Do zapłaty: 1 062, 13 zł

Słownie: tysiąc sześćdziesiąt dwa złote, trzynaście groszy

Podpis osoby upoważnionej

do wystawiania faktury VAT

Podpis osoby upoważnionej

do odbioru faktury VAT

.......................................

........................................

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

5.10.2. Sprawdzian postępów

Tak Nie

Uczeń potrafi:

1) określić cechy prawidłowego dowodu księgowego,

2) określić, kiedy dokument jest dowodem księgowym,

3) określić podział dowodów księgowych z punktu widzenia osoby

4) wystawiającej dowód,

5) określić podział dowodów księgowych z punktu widzenia techniki ewidencji,

6) wyjaśnić na czym polega merytoryczna kontrola dokumentów,

7) wyjaśnić na czym polega kontrola formalna dowodów księgowych,

8) wyjaśnić na czym polega kontrola rachunkowa dowodów księgowych,

9) przeprowadzić korektę dowodów wewnętrznych,

10) przeprowadzić korektę dowodów zewnętrznych

,

11) wystawić fakturę korygującą

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

6. EWALUACJA OSIĄGNIĘĆ UCZNIÓW

Przykłady narzędzi pomiaru dydaktycznego

Test praktyczny – próba pracy

Test składa się z 6 zadań, z których:

− zadania 1, 2, 5, 6 są z poziomu podstawowego,

− zadania 3, 4 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące

oceny szkolne:

− dopuszczający – za sporządzenie bilansu otwarcia oraz określenie rodzajów co najmniej 10

kont,

− dostateczny – za sporządzenie bilansu otwarcia, określenie rodzajów co najmniej 14 kont,

sporządzenie bilansu zamknięcia,

− dobry – za sporządzenie bilansu otwarcia, określenie rodzajów 21 kont, zaproponowanie

kont analitycznych, określenie metody poprawienia błędu w operacji 6, sporządzenie

bilansu zamknięcia,

− bardzo dobry – za sporządzenie bilansu otwarcia, określenie rodzajów 21 kont,

zaproponowanie kont analitycznych, określenie metody poprawienia błędu w operacji 6,

sporządzenie zestawienia obrotów i sald, sporządzenie bilansu zamknięcia.

Klucz odpowiedzi:

1. Aktywa trwałe: 40 000, Aktywa obrotowe: 20 000, Kapitał własny: 45 000, Kapitał obcy:

15 000, Suma bilansowa: 60 000; 2. konta bilansowe – A:1, 2, 3, 4, 5, 7, 8, P: 6, 9, 10, A-P:

17; konta wynikowe – K: 11, 13, 14, 15, 18, 19, Prz: 12, 16, 20, WF: 21; 3. konta analityczne

do konta „Towary”: „Napoje”, „Słodycze”, „Nabiał”; konta analityczne do konta

„Rozrachunki z dostawcami”: „Mleczarnia MILK”, „Browar SZCZECIN”, „GOPLANA”; 4.

storno czerwone; 6. suma obrotów Dt: 99 700, suma obrotów Ct: 99 700, suma sald kont Dt:

61 000, suma sald kont Ct: 61 000; 7. Aktywa trwałe:40 000, Aktywa obrotowe: 21 000,

Kapitał własny: 47 200, Kapitał obcy: 13 800, Suma bilansowa: 61 000.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

1. Sporządzić bilans otwarcia

C

P

2. Określić rodzaje kont

C

P

3.

Zaproponować konta analityczne do kont „Towary”

i „Rozrachunki z dostawcami”

D PP

4. Określić metodę poprawienia błędu w operacji 6

C

PP

5. Sporządzić zestawienie obrotów i sald

C

P

6. Sporządzić bilans zamknięcia C

P

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

dwutygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Zapewnij samodzielność podczas rozwiązywania testu.

4. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

5. Zapytaj czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

6. Nie przekraczaj przeznaczonego czasu na test.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z treścią zadania.

4. Część praktyczna sprawdza Twoje umiejętności z zakresu prowadzenia ksiąg

rachunkowych. Zadanie rozwiąż na karcie odpowiedzi.

5. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

6. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

7. Pamiętaj, że będziesz oceniany za wszystkie czynności opisane w poleceniach.

8. Na rozwiązanie zadania masz 90 minut.

Powodzenia.

Materiały dla ucznia:

− instrukcja,

− zestaw zadań,

− karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Zadanie

Na podstawie zapisów na kontach hurtowni artykułów spożywczych:

1) Sporządź bilans otwarcia.

2) Określ rodzaj każdego konta.

3) Zaproponuj konta analityczne do kont „Towary” i „Rozrachunki z odbiorcami”.

4) Określ jaką metodę poprawiania błędów zastosowano w przypadku operacji 6.

5) Sporządź zestawienie obrotów i sald.

6) Sporządź bilans zamknięcia.

Środki trwałe

Długoterminowe

aktywa finansowe

Towary

Materiały

Sp) 30000

3) 1000

300 (12

Sp) 10000

700 (15

Sp) 6000

3000 (3

1500 (9

Sp) 500

6a) 2000

400 (1

2000 (6

2000 (6a

Rozrachunki

z odbiorcami

Rozrachunki

z dostawcami

Kasa

Rachunki bankowe

Sp) 2000

2) 5000

8) 2000

2500 (7

16) 3000

6) 2000

6a) 2000

5000 (Sp

2000 (6a

100 (11

Sp) 3500

13) 150

14) 900

50 (4

Sp) 8000

7) 2500

19) 100

3000 (16

1000 (17

200 (18

Kapitał zasadniczy

Kredyty bankowe

Zużycie materiałów

i energii

Przychody

ze

sprzedaży towarów

45000

(Sp

1000 (5

17) 1000

10000 (Sp

1) 400

400 (20d

20a) 7000

5000 (2

2000 (8

Wartość sprzedanych

towarów w cenie

nabycia

Koszty finansowe

Przychody finansowe

Rozrachunki z tytułu

wynagrodzeń

3) 3000

9) 1500

4500 (20g

18) 200

15) 700

900 (20i

20c) 1000

900 (14

100 (19

700

(10

Wynagrodzenia

Usługi obce

Pozostałe przychody

operacyjne

Wynik finansowy

10) 700

700 (20e

11) 100

100 (20f

20b) 150

150 (13

20d) 400

20e) 700

20f) 100

20g) 4500

20h) 350

20i) 900

7000 (20a

150 (20b

1000 (20c

Pozostałe koszty

operacyjne

4) 50

12) 300

350 (20h

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Prowadzenie ksiąg rachunkowych

1. Sporządź bilans otwarcia.

AKTYWA Kwota PASYWA Kwota

Suma bilansowa

Suma bilansowa

2. Określ rodzaj każdego konta (bilansowe: aktywne (A), pasywne (P), aktywno-pasywne

(A-P); wynikowe: koszty (K), przychody (P), wynik finansowy (WF))

Rodzaj konta

Lp. Nazwa

konta

Bilansowe / wynikowe

A, P, A-P / K, P, WF

1.

Środki trwałe

2. Długoterminowe aktywa finansowe

3. Towary

4. Materiały

5.

Rozrachunki z odbiorcami

6.

Rozrachunki z dostawcami

7. Kasa

8. Rachunki

bankowe

9. Kapitał zasadniczy

10. Kredyty

bankowe

11. Zużycie materiałów i energii

12.

Przychody ze sprzedaży towarów

13. Wartość sprzedanych towarów w cenie nabycia

14. Pozostałe koszty operacyjne

15. Koszty

finansowe

16. Przychody

finansowe

17.

Rozrachunki z tytułu wynagrodzeń

18. Wynagrodzenia

19. Usługi obce

20. Pozostałe przychody operacyjne

21. Wynik

finansowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

3. Zaproponuj konta analityczne do kont „Towary” i „Rozrachunki z dostawcami”.

Konta analityczne do konta „Towary”:

− ………………………………………………………………………………………………..

− ………………………………………………………………………………………………..

− ………………………………………………………………………………………………..

Konta analityczne do konta „Rozrachunki z dostawcami”:

− ………………………………………………………………………………………………..

− ………………………………………………………………………………………………..

− ………………………………………………………………………………………………..

4. Określ jaką metodę poprawiania błędów zastosowano w przypadku operacji 6

(podkreśl prawidłową odpowiedź).

a) storno czarne,

b) storno czerwone.

5. Sporządź zestawienie obrotów i sald

Obroty Saldo

konta

Lp. Nazwa

konta

Dt Ct Dt Ct

1.

Środki trwałe

2. Długoterminowe

aktywa

finansowe

3.

Towary

4. Materiały

5.

Rozrachunki

z

odbiorcami

6.

Rozrachunki

z

dostawcami

7.

Kasa

8.

Rachunki

bankowe

9. Kapitał

zasadniczy

10.

Kredyty

bankowe

11. Zużycie materiałów i energii

12. Przychody ze sprzedaży

towarów

13. Wartość sprzedanych towarów w cenie nabycia

14. Pozostałe

koszty

operacyjne

15.

Koszty

finansowe

16.

Przychody

finansowe

17. Rozrachunki z tytułu wynagrodzeń

18.

Wynagrodzenia

19. Usługi

obce

20. Pozostałe

przychody

operacyjne

21. Wynik

finansowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

6. Sporządź uproszczony bilans zamknięcia

Aktywa Kwota Pasywa Kwota

Suma bilansowa

Suma bilansowa

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Test wielokrotnego wyboru do jednostki modułowej „Prowadzenie ksiąg

rachunkowych”

Test składa się z 22 pytań, z których:

− zadania 1, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 19, 20, 21 są z poziomu podstawowego,

− zadania 2, 3, 4, 5, 16, 17, 18, 22 są z poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt, za błędną odpowiedź lub jej

brak uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzyma następujące oceny szkolne:

− dopuszczający – za odpowiedź na co najmniej 11 pytań z poziomu podstawowego,

− dostateczny – za odpowiedź na co najmniej 13 pytań z poziomu podstawowego,

− dobry – za odpowiedź na 18 pytań, w tym co najmniej 4 z poziomu ponadpodstawowego,

− bardzo dobry – za odpowiedź na co najmniej 20 pytań, w tym co najmniej 6 z poziomu

ponadpodstawowego.

Klucz odpowiedzi: 1.b, 2.a, 3.a, 4.c, 5.d, 6.a, 7.c, 8.d, 9.a, 10.c, 11.b, 12.a, 13.c, 14.a, 15.b,

16.b, 17.c, 18.c, 19.c, 20.b, 21.b, 22.a.

Plan testu

Nr

zad.

Cel operacyjny (mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1.

Nazwać główny akt prawny regulujący

prowadzenie ksiąg rachunkowych

A P B

2.

Określić na czym polega funkcja kontrolna

rachunkowości

C PP A

3. Nazwać odbiorców rachunkowości finansowej

A

PP

A

4. Określić do czego służą konta księgi głównej C PP C

5.

Określić co oznacza sprawdzalność ksiąg

rachunkowych

C PP D

6. Nazwać podział kont księgowych A

P

A

7.

Nazwać zapisywanie operacji po stronie Dt

konta księgowego

A P C

8.

Zdefiniować jedną z zasad funkcjonowania

kont aktywnych

A P D

9. Przedstawić przykład konta aktywnego

B

P

A

10. Obliczyć saldo konta „Środki trwałe” C

P

C

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

11.

Zdefiniować jedną z zasad funkcjonowania

kont pasywnych

A P B

12. Przedstawić przykład konta pasywnego

B

P

A

13. Obliczyć saldo konta „Kredyty bankowe”

C

P

C

14.

Przedstawić przykład konta aktywno-

pasywnego

B P A

15. Rozróżniać koszty i przychody

B

P

B

16. Scharakteryzować podzielność pionową kont

C

PP

B

17.

Przedstawić przykład konta analitycznego do

konta „Środki trwałe”

B PP C

18.

Nazwać jakie konta ujmuje się w kartotece

ilościowo-wartościowej

A PP C

19. Scharakteryzować storno czarne

B

P

C

20.

Dokonać podziału dowodów księgowych

z punktu widzenia wystawcy dowodu

B PP B

21.

Określić na czym polega kontrola formalna

dokumentów księgowych

C PP B

22.

Nazwać metodę poprawiania błędów

w dowodach obcych

A P A

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem co najmniej

dwutygodniowym.

2. Przygotuj odpowiednią liczbę testów.

3. Przygotuj Ustawę o rachunkowości dla każdego ucznia.

4. Zapewnij samodzielność podczas rozwiązywania testu.

5. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

6. Zapytaj czy uczniowie wszystko zrozumieli. Wyjaśnij ewentualne wątpliwości.

7. Nie przekraczaj przeznaczonego czasu na test.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem pytań testowych.

4. Test pisemny zawiera 22 pytania i sprawdza Twoje wiadomości z zakresu prowadzenia

ksiąg rachunkowych.

5. Udzielaj odpowiedzi tylko na załączonej karcie odpowiedzi. Wskaż tylko jedną odpowiedź

prawidłową. W przypadku pomyłki należy błędną odpowiedź skreślić

i zaznaczyć kółkiem odpowiedź poprawną.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Możesz korzystać z Ustawy o rachunkowości, przygotowanej przez nauczyciela.

8. Kiedy udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

9. Na rozwiązanie testu pisemnego masz 45 minut.

Powodzenia.

Materiały dla ucznia:

− instrukcja,

− zestaw zadań testowych,

− ustawa o rachunkowości,

− karta odpowiedzi.

Zestaw pytań testowych

1. Głównym aktem prawnym, regulującym prowadzenie ksiąg rachunkowych jest:

a) ustawa o rachunkowości z dnia 24 września 1994 r. z późniejszymi zmianami,

b) ustawa o rachunkowości z dnia 29 września 1994 r. z późniejszymi zmianami,

c) ustawa o rachunkowości z dnia 29 września 2000 r. z późniejszymi zmianami,

d) ustawa o rachunkowości z dnia 24 września 2000 r. z późniejszymi zmianami.

2. Funkcja kontrolna rachunkowości polega na:

a) ochronie i zabezpieczeniu mienia,

b) dostarczeniu informacji do podejmowania decyzji,

c) interpretacji danych liczbowych dostarczanych przez rachunkowość,

d) kontroli dowodów księgowych przez biegłego rewidenta.

3. Rachunkowość finansowa:

a) tworzy informacje dla potrzeb odbiorców zewnętrznych,

b) tworzy informacje na potrzeby kierownictwa danej jednostki,

c) daje podstawy do podejmowania decyzji w zakresie przyszłej działalności jednostki,

d) tworzy informacje o kosztach i przychodach w jednostce gospodarczej.

4. Konta księgi głównej służą do:

a) uszczegółowienia kont syntetycznych,

b) zapisywania kolejno dzień po dniu operacji gospodarczych,

c) ujęcia zapisów na kontach przewidzianych w zakładowym planie kont,

d) zapisywania operacji gospodarczych na kontach syntetycznych i analitycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

5. Sprawdzalność ksiąg rachunkowych oznacza, że:

a) dokonane w nich zapisy są zgodne ze stanem faktycznym,

b) dane w nich zawarte są kompletne,

c) dane w nich zawarte są pozbawione błędów,

d) są prowadzone tak, aby możliwe było stwierdzenie ich poprawności.

6. Konta księgowe dzieli się na:

a) konta bilansowe, konta wynikowe, konta korygujące,

b) konta bilansowe, konta aktywne, konta pasywne,

c) konta wynikowe, konta rozliczeniowe, konta rozrachunków,

d) rozliczeniowe, konta wynikowe, konta aktywno-pasywne.

7. Zapisywanie operacji po stronie Dt konta księgowego nazywa się:

a) kredytowaniem konta,

b) uznaniem konta,

c) obciążeniem konta,

d) księgowaniem po stronie Ma.

8. Jedną z zasad funkcjonowania kont aktywnych jest:

a) saldo początkowe zapisuje się po stronie Ct,

b) zwiększenie obrotów zapisuje się po stronie Ct, a zmniejszenie po stronie Dt,

c) saldo końcowe zapisuje się po stronie Dt,

d) zwiększenie obrotów zapisuje się po stronie Dt, a zmniejszenie po stronie Ct.

9. Przykładem konta aktywnego jest konto:

a) „Należności krótkoterminowe”,

b) „Zobowiązania długoterminowe”,

c) „Kredyty bankowe”,

d) „Wynik finansowy”.

10. Ile wyniesie saldo konta „Środki trwałe”, jeżeli saldo początkowe wynosi 2 500 zł,

obroty Dt wynoszą 5 300 zł, obroty Ct wynoszą 2 800 zł:

a) 0 zł,

b) 2 500 zł,

c) 5 000 zł,

d) 10 600 zł.

11. Jedną z zasad funkcjonowania kont pasywnych jest:

a) saldo początkowe konta pasywnego zapisuje się po stronie Dt,

b) zwiększenie konta pasywnego zapisuje się po stronie Ct,

c) zmniejszenie konta pasywnego zapisuje się po stronie Ct,

d) saldo końcowe zapisuje się po stronie Ct.

12. Przykładem konta pasywnego jest konto:

a) „Zobowiązania wobec dostawców”,

b) „Rozrachunki z pracownikami”,

c) „Należności długoterminowe”,

d) „Należności krótkoterminowe”.

13. Ile wyniesie saldo konta „Kredyty bankowe”, jeżeli saldo początkowe wynosi 10 000 zł,

obroty Dt wynoszą 6 000 zł, obroty Ct wynoszą 3 000 zł:

a) 0 zł,

b) 1 000 zł,

c) 7 000 zł,

d) 13 000 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

14. Przykładem konta aktywno-pasywnego jest:

a) konto „Rozrachunki z odbiorcami i dostawcami”,

b) konto „Rozliczenie zakupu”,

c) konto „Umorzenie środków trwałych”,

d) konto „Usługi obce”.

15. W którym zdarzeniu występuje koszt:

a) otrzymano fakturę od dostawcy za zakupione materiały,

b) otrzymano fakturę od dostawcy za wykonane usługi,

c) wystawiono fakturę odbiorcy za sprzedane materiały,

d) wystawiono fakturę odbiorcy za wykonaną usługę.

16. Podzielność pionowa kont polega na tym, że:

a) konta syntetyczne dzieli się na konta analityczne,

b) część zapisów z jednego konta syntetycznego jest ujmowana na innym koncie

syntetycznym,

c) uszczegółowia się konta syntetyczne,

d) uszczegółowia się konta analityczne.

17. Kontem analitycznym do konta „Środki trwałe”, stosując podzielność poziomą kont,

może być konto:

a) „Umorzenie środków trwałych”,

b) „Amortyzacja”,

c) „Maszyny i urządzenia”,

d) „Środki pieniężne w kasie”.

18. W kartotece ilościowo-wartościowej zapisuje się:

a) przychód i rozchód środków trwałych,

b) przychód i rozchód wartości niematerialnych i prawnych,

c) przychód i rozchód materiałów,

d) przychód i rozchód aktywów finansowych.

19. Storno czarne polega na tym, że:

a) skreśla się błędny zapis i obok wpisuje poprawny,

b) błędny zapis poprawia się przy użyciu liczb ujemnych po tej samej stronie konta, na

której wystąpił,

c) błędny zapis powtarza się po przeciwnych stronach konta przy użyciu liczb dodatnich,

d) błędny zapis powtarza się po przeciwnych stronach konta przy użyciu liczb ujemnych.

20. Z punktu widzenia wystawcy dowodu, dowody księgowe dzieli się na:

a) źródłowe i wtórne,

b) wewnętrzne i zewnętrzne,

c) gotówkowe i bezgotówkowe,

d) własne i obce.

21. Kontrola formalna dokumentów księgowych polega na:

a) sprawdzeniu, czy wszystkie dane w dokumencie odpowiadają rzeczywistości,

b) sprawdzeniu, czy dokument jest kompletny, czy zawiera wszystkie niezbędne dane,

c) sprawdzeniu, czy dokument nie zawiera błędów arytmetycznych,

d) sprawdzeniu, czy dokument jest oznaczony numerem, umożliwiającym powiązanie go

z zapisami księgowymi dokonanymi na jego podstawie.

22. Błędy w dowodach obcych poprawia się poprzez:

a. wystawienie dowodu korygującego,

b. skreślenie błędnego zapisu i wpisanie poprawnego,

c. pisemne poinformowanie kontrahenta o zaistniałym błędzie,

d. ustne poinformowanie kontrahenta o zaistniałym błędzie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

KARTA ODPOWIEDZI

Imię i nazwisko…………………………………………………………………….....................

Prowadzenie ksiąg rachunkowych

Zakreśl poprawną odpowiedź.

Nr zadania

Odpowiedź Punkty

1 a b c d

2 a b c d

3 a b c d

4 a b c d

5 a b c d

6 a b c d

7 a b c d

8 a b c d

9 a b c d

10 a b c d

11 a b c d

12 a b c d

13 a b c d

14 a b c d

15 a b c d

16 a b c d

17 a b c d

18 a b c d

19 a b c d

20 a b c d

21 a b c d

22 a b c d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

7. LITERATURA

1. Bartel T., Chałupczak J., Potulska E., Stec K.: Zasady rachunkowości. Zbiór zadań,

ODDK, Gdańsk 2002

2. Bień W.: Zarządzanie finansami przedsiębiorstwa. Difin, Warszawa 2005

3. Dębski S.: Ekonomika i organizacja przedsiębiorstw. Cz. 1 i 2. WSiP, Warszawa 1997

4. Gierusz B.: Podręcznik do samodzielnej nauki księgowania. ODDK, Gdańsk 2002

5. Matuszewicz J.: Rachunkowość od podstaw. WSiP, Warszawa 2001

6. Ossowska M., Szczypa P.: Podstawy rachunkowości. Fundacja na rzecz Uniwersytetu

Szczecińskiego, Szczecin 2000

7. Szwajor J.: Podstawy księgowości, Podręcznik ze zbiorem ćwiczeń. WE Hermes, Kielce

2002

8. Szwajor J., Drej S.: Dokumenty księgowe w praktyce gospodarczej. WE Hermes, Kielce

2002

9. Waśniewski T., Gos W.: Rachunkowość w przedsiębiorstwie. ZSB, Szczecin 2000

10. Wiśniewska J.: Moja firma. WSiP, Warszawa 1998

Literatura powinna być na bieżąco aktualizowana.

Wyszukiwarka

Podobne podstrony:

Prowadzenie ksiag rachunowych p Nieznany

13 Prowadzenie ksiag rachunkowy Nieznany (2)

20 Prowadzenie ksiąg rachunkowych

Prowadzenie ksiąg rachunkowych za pomocą systemu komputerowego

ABC Usługowe prowadzenie ksiąg rachunkowych

20 Prowadzenie gospodarstwa les Nieznany (2)

Usługowe prowadzenie ksiąg rachunkowych

infor uslugowe prowadzenie ksiag rachunkowych demo

Prowadzenie ksiąg rachunkowych

688 Prowadzenie ksiąg rachunkowych przez stowarzysznie

ABC Usługowe prowadzenie ksiąg rachunkowych

13 Prowadzenie ksiąg rachunkowych

Prowadzenie ksiąg rachunkowych w stowarzyszeniu

383 Prowadzenie ksiąg rachunkowych przez małą firme handlową

Jak zdobyć uprawnienia do usługowego prowadzenia ksiąg rachunkowych

więcej podobnych podstron