Jak dokona

ć

szybkiej i

efektywnej oceny Spółki (na

przykładzie firmy Elzab)

Czym Inwestorzy kieruj

ą

si

ę

przy

wyborze Spółki?

Analiza techniczna (40%)

Analiza fundamentalna (23%)

Intuicja (20%)

Psychologia (7%)

Artykuły prasowe (5%)

Opinie znajomych (3%)

Inne metody (3%)

Psychologia… czyli ja kupuje (sprzedaje), bo

„tłum” kupuje (sprzedaje)

Ba

ń

ka internetowa

Ba

ń

ka biotechnologiczna

Ba

ń

ka biopaliwowa

Ba

ń

ka deweloperska

Ba

ń

ka budowlana

Ba

ń

ka na rynku IPO

Moda na nazwiska

Roman Karkosik

Krzysztof Moska

Ryszard Krauze

El

ż

bieta Sjoblom

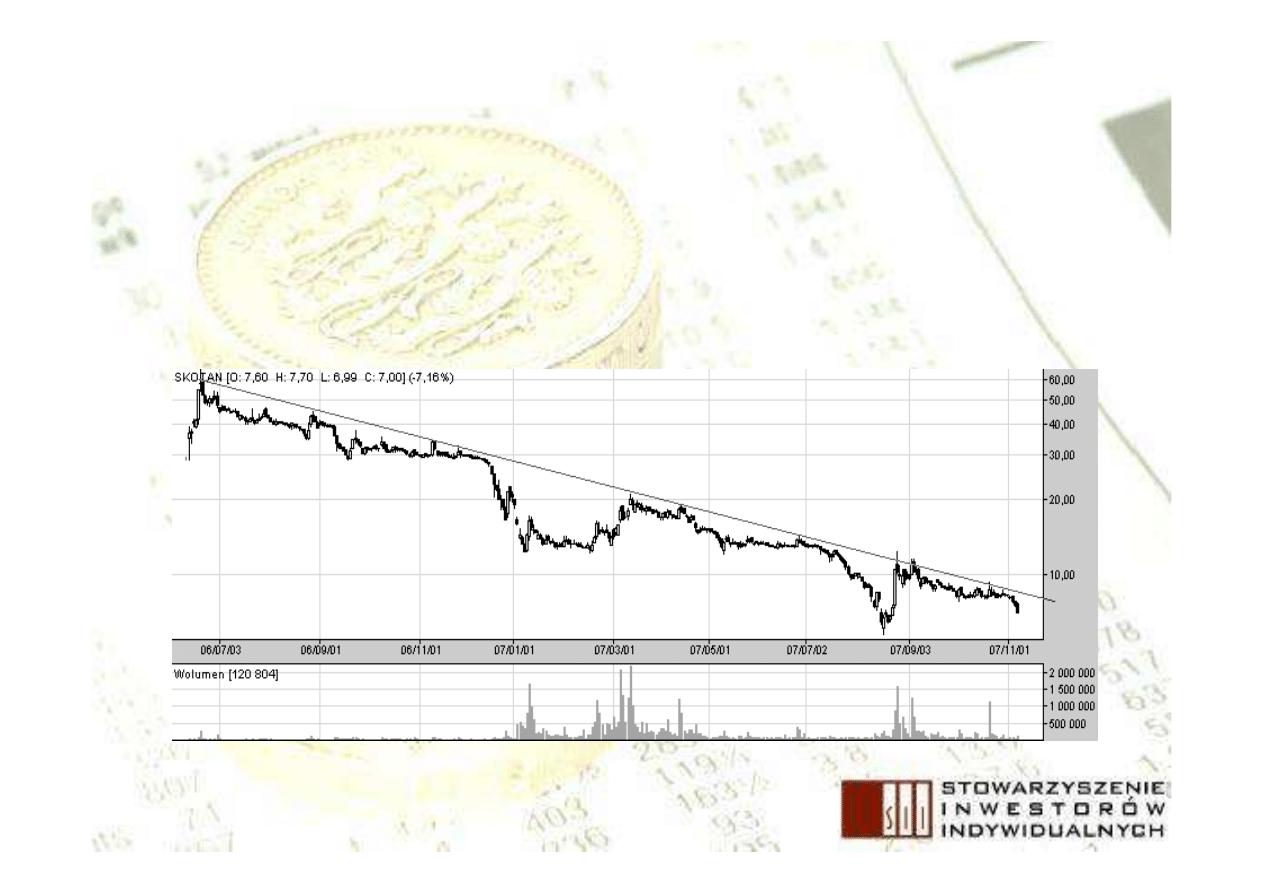

Skotan - Biopaliwa - Romana

Karkosika

Spółka była wyceniana na 3,9 mld zł

Obecna wycena to 380 mln zł

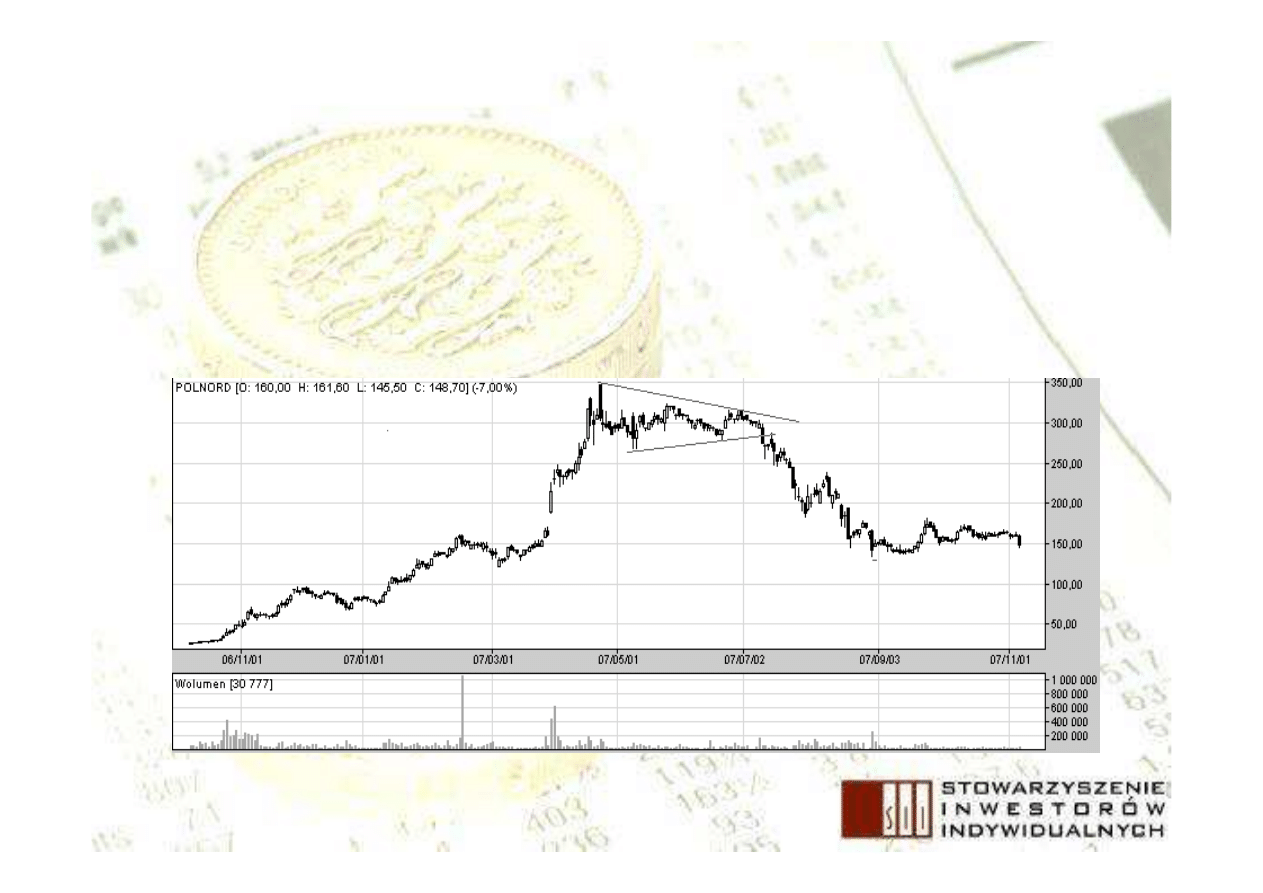

Polnord – deweloper, Ryszard Krauze

Wycena si

ę

gała 6 mld zł

Obecna wycena to około 2,6 mld zł

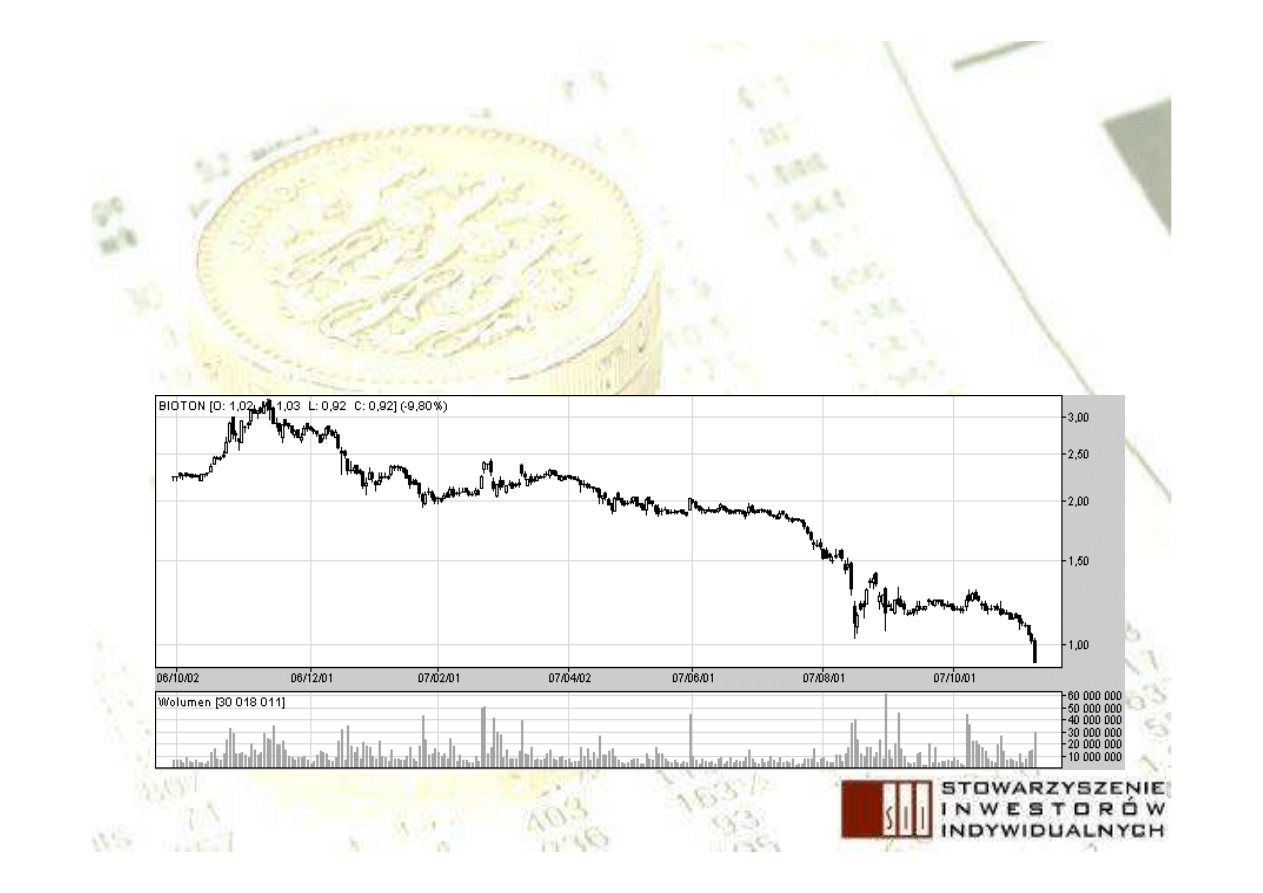

Bioton - Biotechnologia –

Ryszard Krauze

Wycena si

ę

gała niemal 9 mld zł

Obecna wycena to 2,5 mld zł

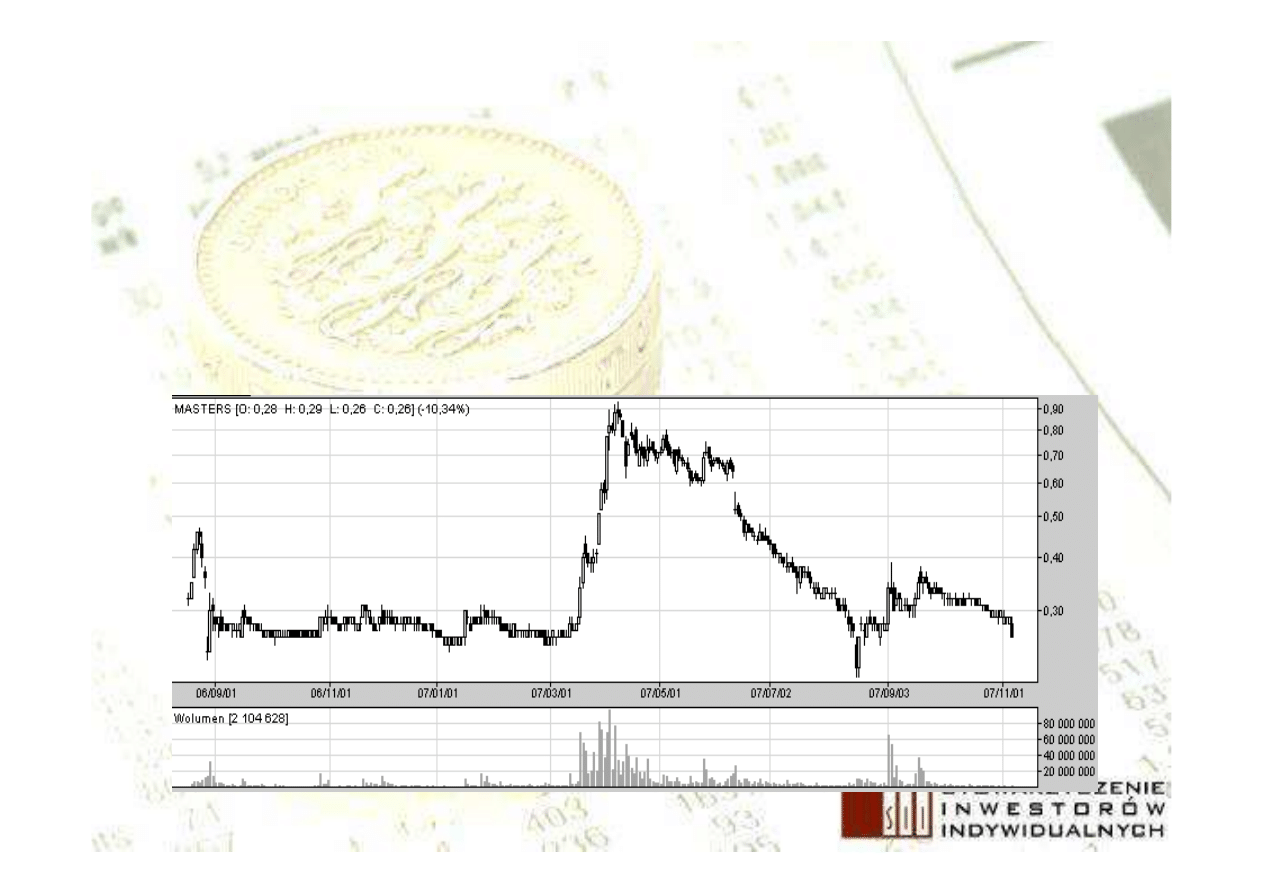

Masters – zmiana profilu, deweloper,

sprzedawca butów

Kapitalizacja przekraczała 300 mln zł

Dzi

ś

nie przekracza kwoty 90 mln zł

Lentex – Krzysztof Moska

Kapitalizacja przekraczała 1 mld zł

Obecna kapitalizacja wynosi 350 mln zł

Wnioski

Emocje i zachowania stadne wrogiem

skutecznych inwestycji

Kupowanie za ka

ż

d

ą

cen

ę

„szklanych domów”

= du

ż

e prawdopodobie

ń

stwo osi

ą

gni

ę

cia straty

Bł

ę

dów mo

ż

na unikn

ąć

stosuj

ą

c podstawowe

zasady analizy fundamentalnej (w tym równie

ż

technicznej) z uzupełnieniem o aspekty

psychologiczne

Dlaczego inwestorzy rzadko

stosuj

ą

analiz

ę

fundamentaln

ą

?

Czasochłonno

ść

Brak odpowiedniej wiedzy

Lenistwo – niech

ęć

do nauki

Znajomo

ść

szybszych metod oceny

spółek (AT)

Wiara we własn

ą

intuicj

ę

i nieomylno

ść

Dlaczego nale

ż

y korzysta

ć

z analizy

fundamentalnej?

Znacznie minimalizuje ryzyko poniesienia

straty

Znacznie zwi

ę

ksza szans

ę

osi

ą

gni

ę

cia

ponadprzeci

ę

tnego zysku

Pozwala na optymalny dobór spółek do

portfela

Sk

ą

d czerpa

ć

informacje do

analizy fundamentalnej?

Raporty kwartalne, półroczne i roczne

Prospekt emisyjny

Strony internetowe Spółek

Kluczowe elementy Analizy

fundamentalnej

Analiza makroekonomiczna

Analiza sektorowa

Analiza pozycji rynkowej firmy

Analiza finansowa spółki

Estymacja przyszłych wyników finansowych

dokonana na bazie perspektyw rozwoju firmy

Wycena spółki

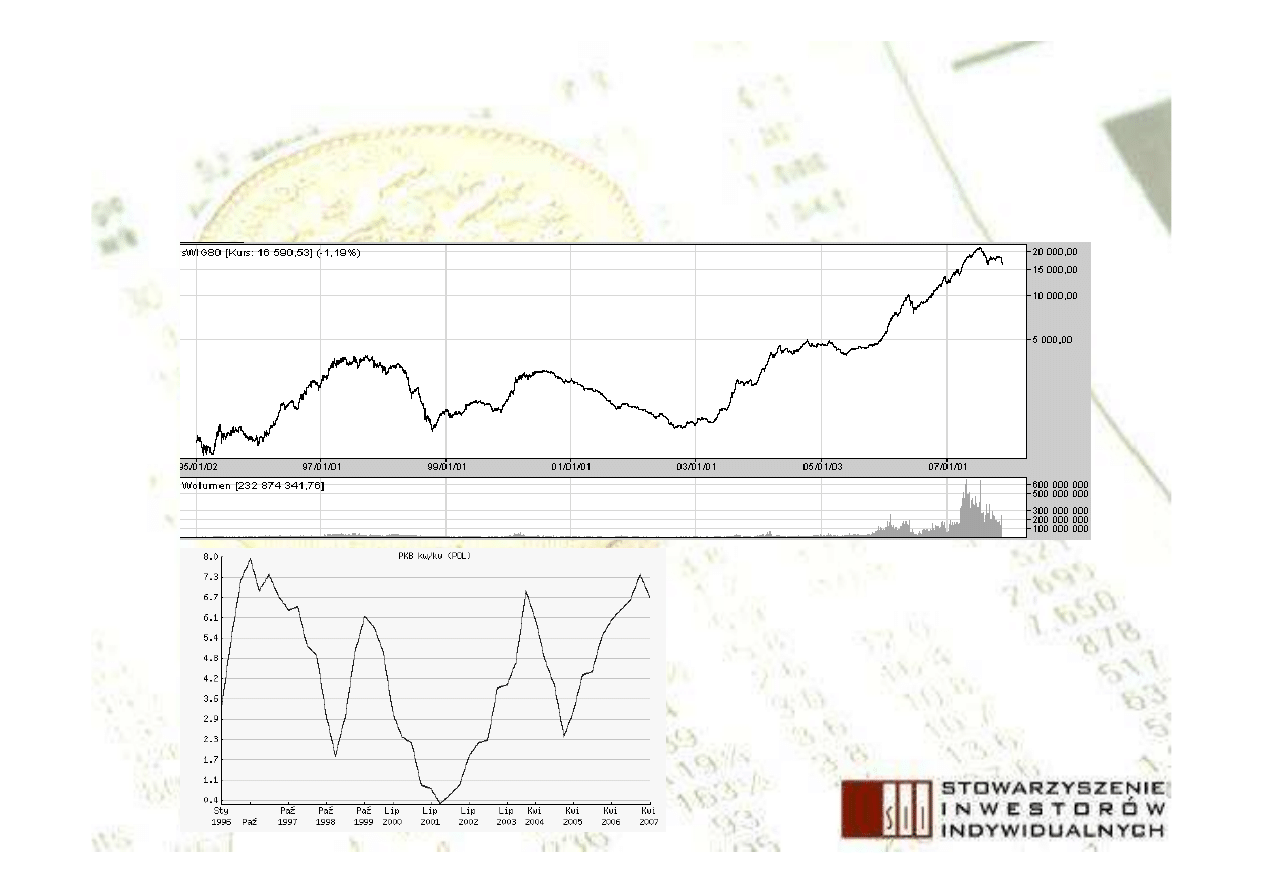

Sytuacja makroekonomiczna

Wci

ąż

wysoki poziom PKB

Kryzys na

ś

wiatowym rynku

nieruchomo

ś

ci

Problemy z pozyskaniem siły roboczej

(emigracja zarobkowa)

Rosn

ą

ca poda

ż

pieni

ą

dza

Rosn

ą

ce koszty pracy – ryzyko dla firm

Rosn

ą

ca inflacja

Wzrastaj

ą

ce stopy procentowe

Rosn

ą

ce koszty surowców

Ryzyko spadku PKB w USA, w tym

równie

ż

w Polsce

Koniunktura na giełdzie zale

ż

y od

kondycji gospodarki

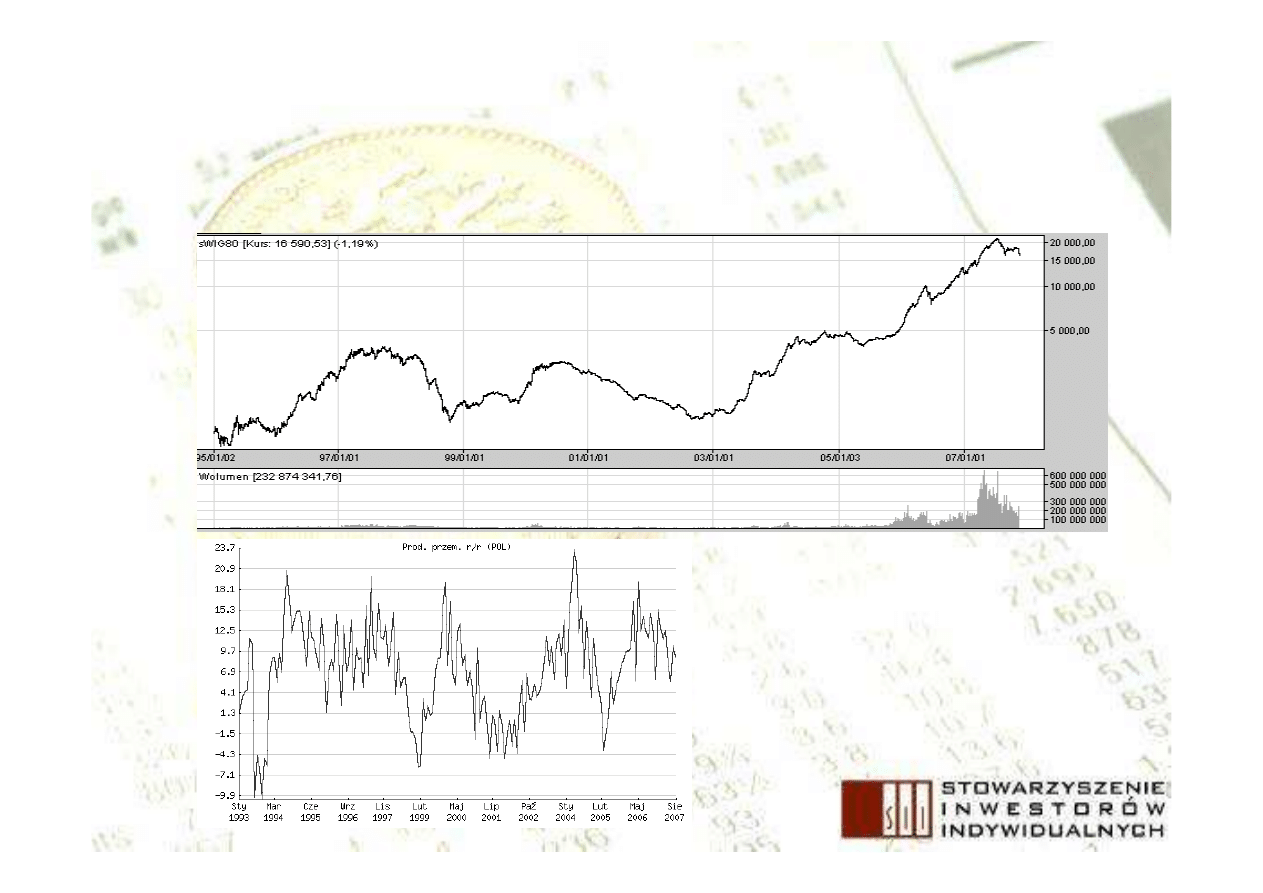

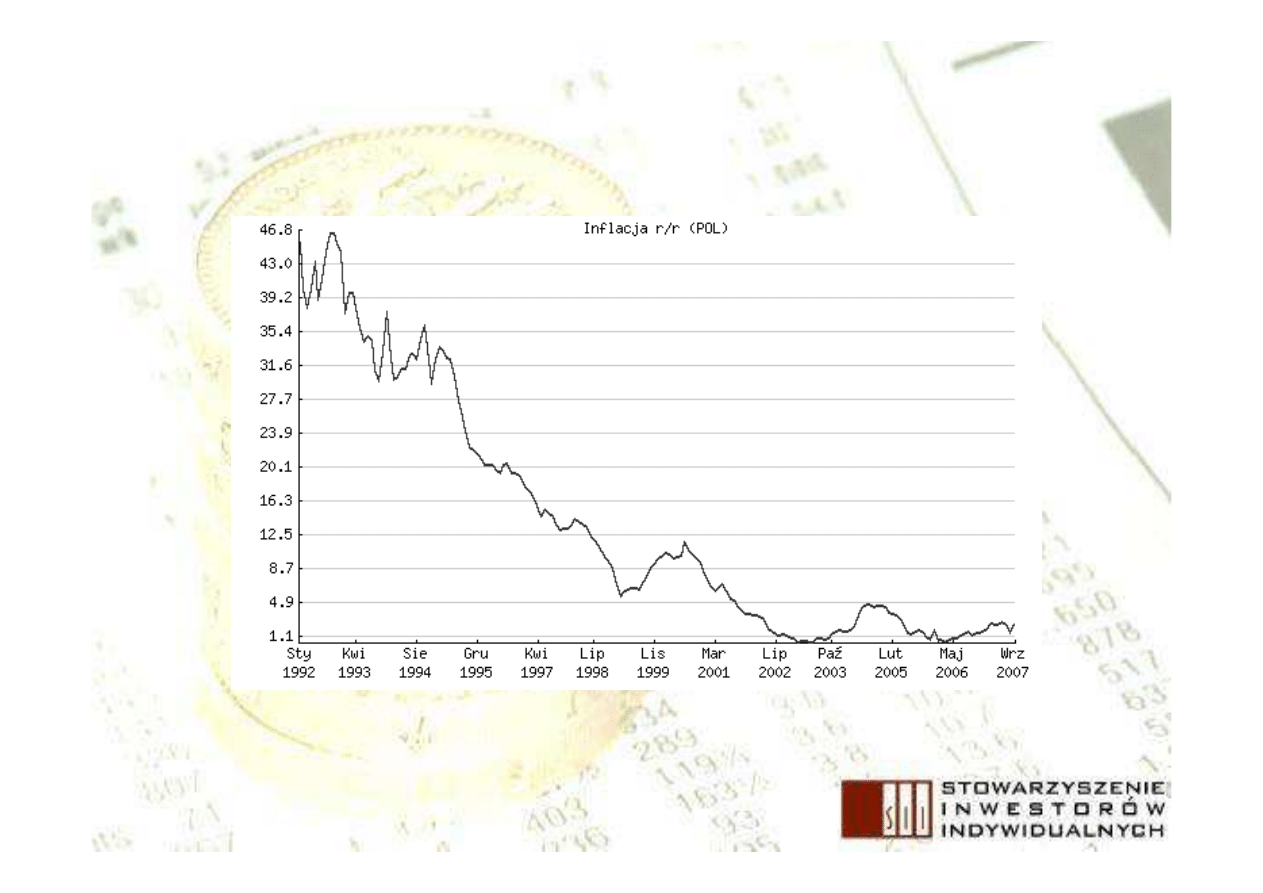

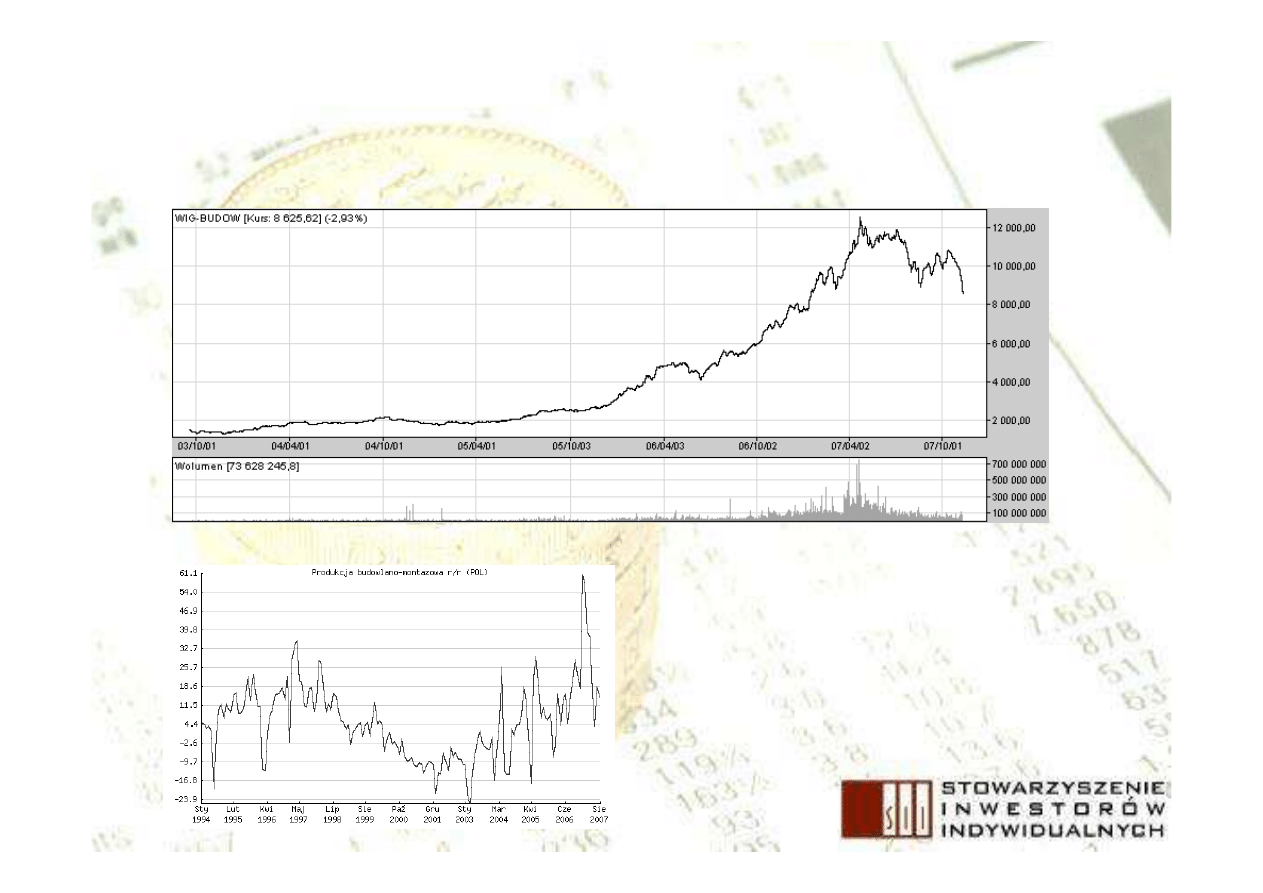

Produkcja przemysłowa w Polsce

1993-2007

Inflacja w Polsce 1992-2007

Produkcja budowlano-montażowa

Główne czynniki wpływaj

ą

ce na

wycen

ę

spółek

Otoczenie makroekonomiczne

Koniunktura na

ś

wiatowych rynkach akcji

Koniunktura w danej bran

ż

y

Bie

żą

ce wyniki finansowe Spółki

Oczekiwania przyszłych wyników

finansowych

Moda na dan

ą

bran

żę

Wycena spółek konkurencyjnych

Podstawowe informacje o firmie

Elzab

ELZAB SA zajmuj

ą

si

ę

projektowaniem, produkcj

ą

oraz dystrybucj

ą

kas i drukarek fiskalnych, wag elektronicznych, szuflad kasowych,

sprawdzarek cen oraz innych urz

ą

dze

ń

wspieraj

ą

cych zarz

ą

dzanie

sprzeda

żą

detaliczn

ą

. Obok kompleksowych dostaw i instalacji

sprz

ę

tu, spółka oferuje integracj

ę

systemów rejestracji sprzeda

ż

y,

szkolenia oraz serwis gwarancyjny i pogwarancyjny. Według raportu

Instytutu Rynku Elektronicznego "Rynek urz

ą

dze

ń

fiskalnych w

Polsce", w roku 2006 ELZAB SA osi

ą

gn

ą

ł 20 proc. udział w rynku

w

ś

ród dostawców kas i drukarek fiskalnych, a w segmencie kas

systemowych ponownie utrzymał pozycj

ę

lidera z udziałem 40 proc

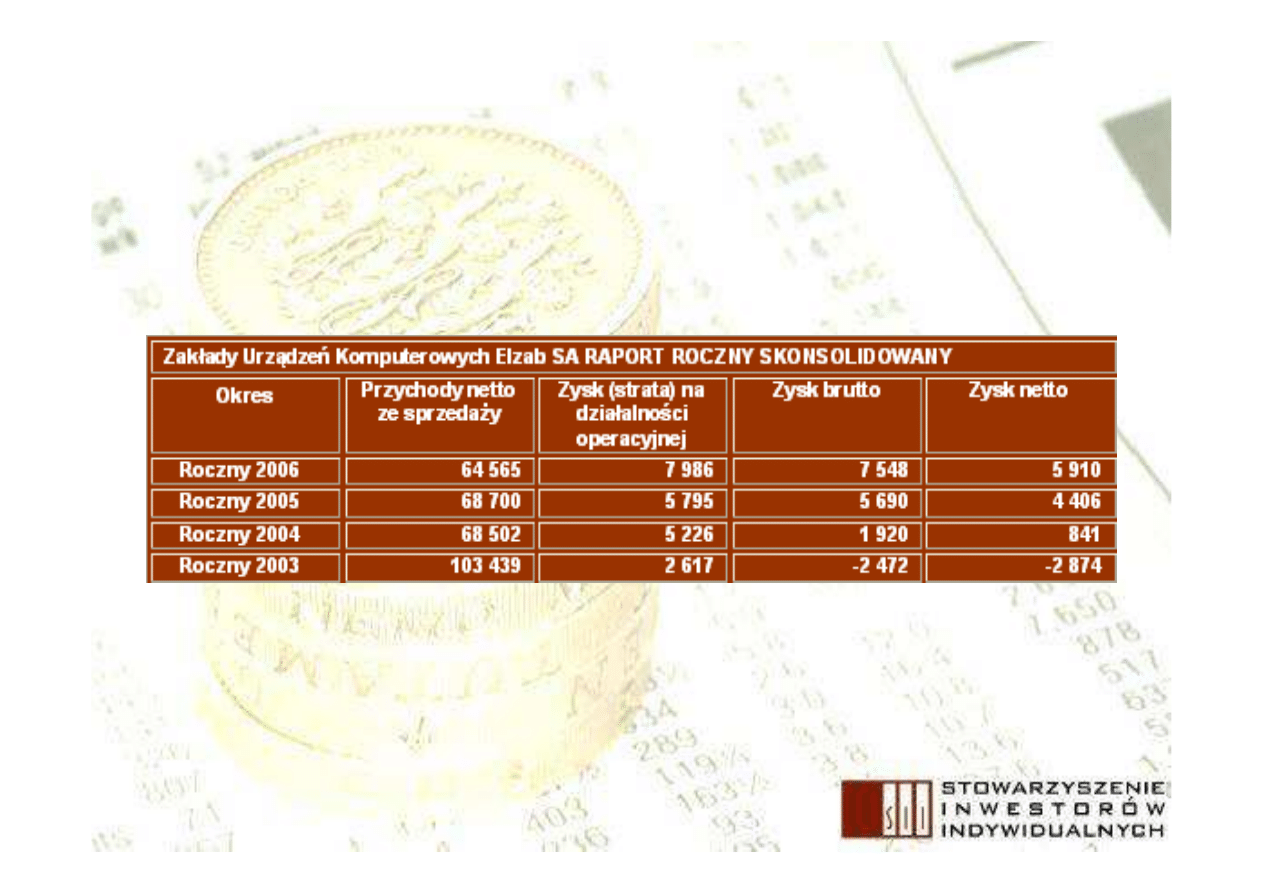

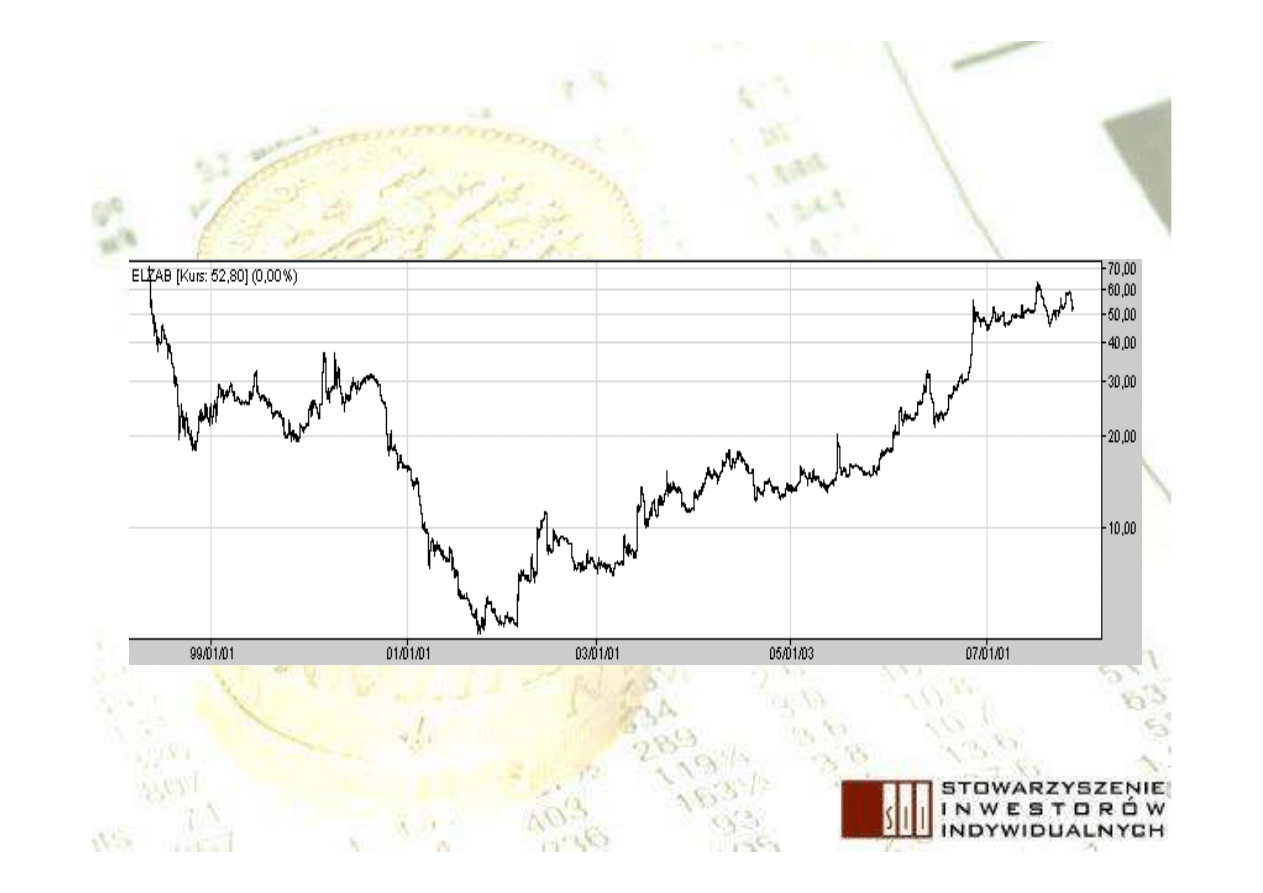

Podstawowe dane finansowe spółki

Elzab za lata 2003-2006

Notowania akcji Elzab

Czynniki zagro

ż

enia dla rozwoju

Spółki

Brak stabilno

ś

ci i jasno

ś

ci w przepisach

podatkowych w zakresie obowi

ą

zku rejestracji

obrotu dla celów podatku VAT

Konkurencja (produktowa i cenowa)

Wzrost presji płacowej

Szanse dla bran

ż

y

Obj

ę

cie obowi

ą

zkiem posiadania kas fiskalnych

m.in. lekarzy, prawników, czy te

ż

doradców

podatkowych

Przyj

ę

cie w Polsce waluty Euro

Wej

ś

cie w nowe obszary działalno

ś

ci o wysokiej

stopie zwrotu

Polityka dywidendowa Spółki

wyp

ł

ata dywidendy z zysku:

za 1998

za 2002

za 2004

za 2005

za 2006

dywidenda na 1 akcj

ę

2,50

1,69

2,65

3,45

2,45

cena 1 akcji w dniu nabycia

prawa do dywidendy

29,20

10,95

15,95

27,80

56,95

dywidenda na 1 akcj

ę

/ cena akcji

w dniu nabycia prawa do

dywidendy

8,56%

15,43%

16,61%

12,41%

4,30%

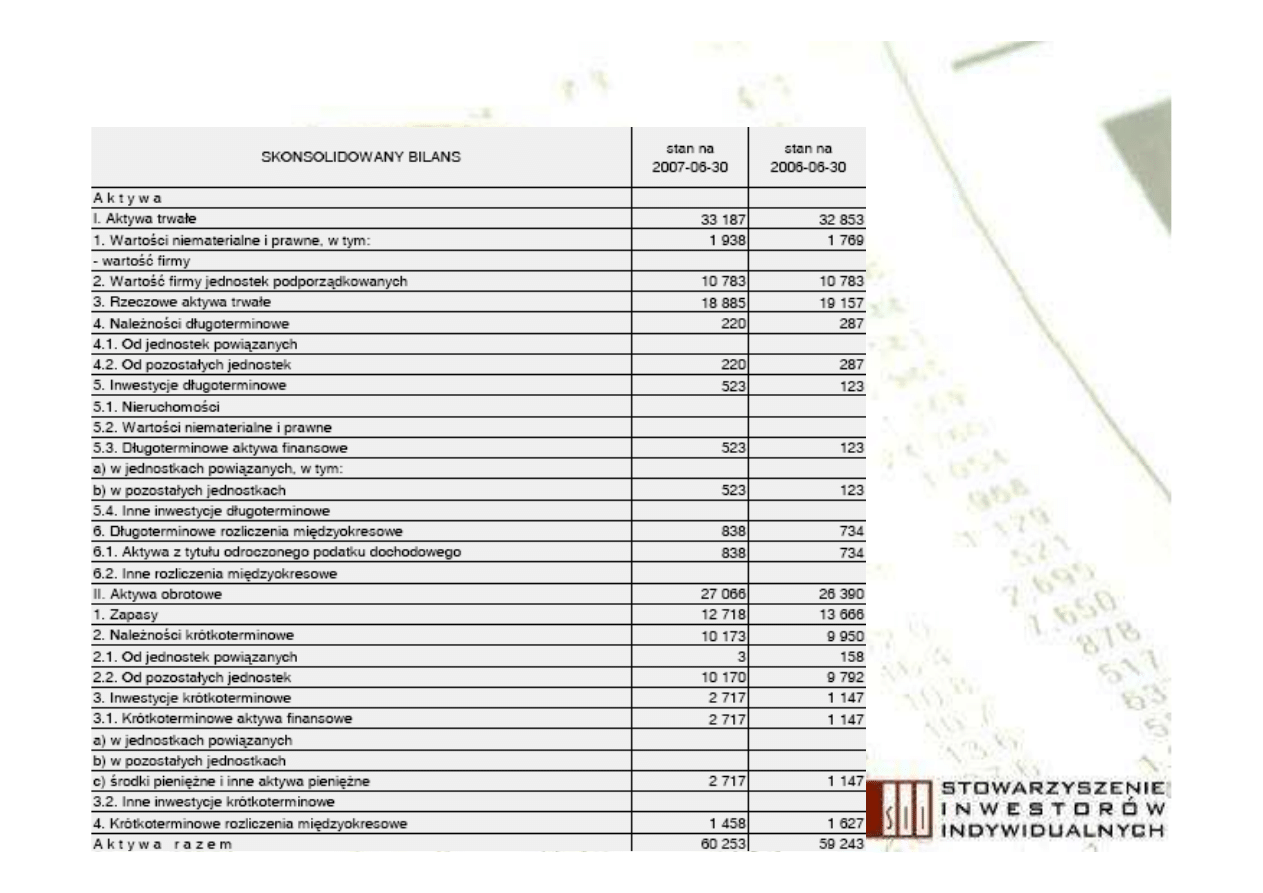

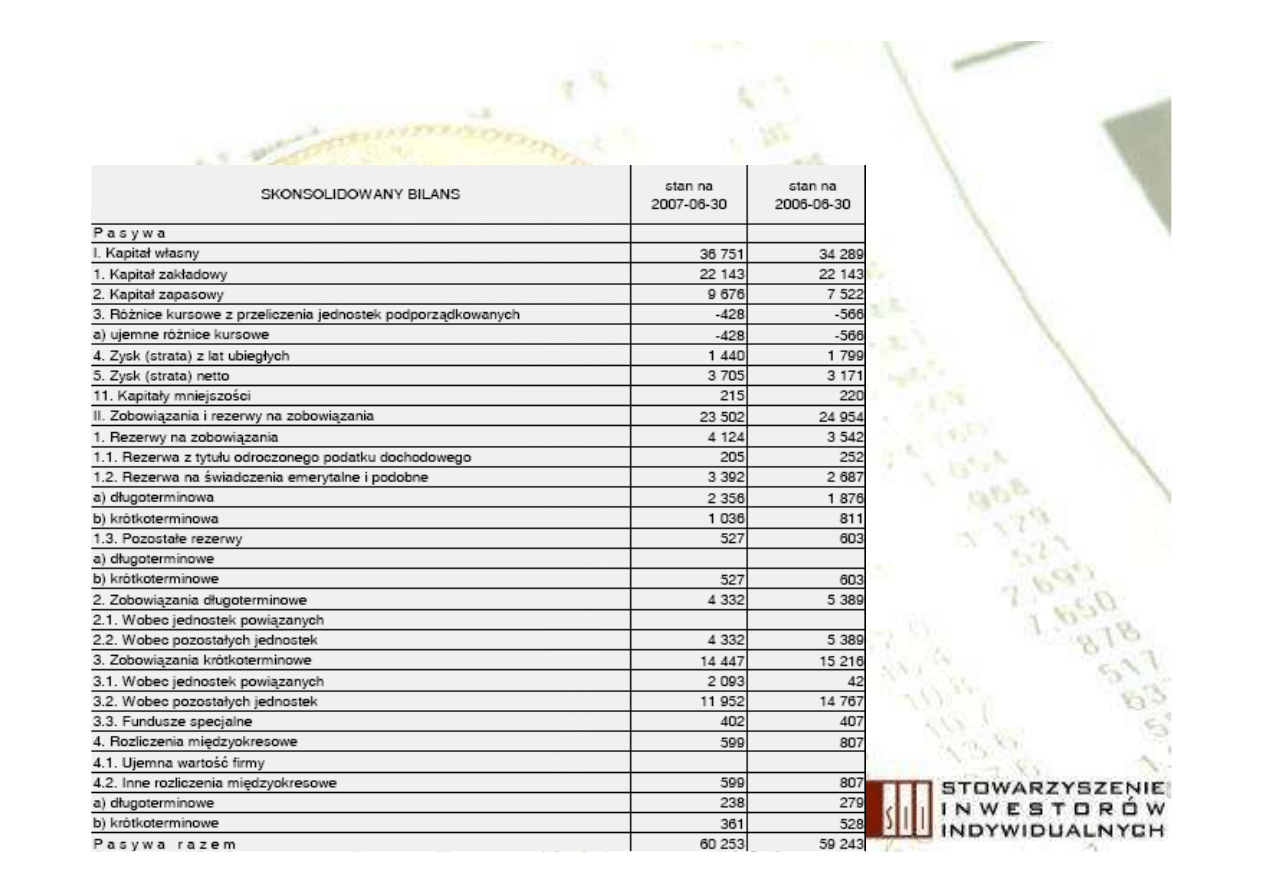

Bilans

Bilans jest podstawowym składnikiem sprawozdania

finansowego przedsi

ę

biorstwa

Bilans to dokładna fotografia stanu przedsi

ę

biorstwa w

okre

ś

lonym dniu

Składa si

ę

z aktywów (trwałe i obrotowe) i pasywów

(kapitał własny i obcy)

Aktywa s

ą

wykazem posiadanych przez dane

przedsi

ę

biorstwo maj

ą

tku

Pasywa zawieraj

ą

informacje na temat

ź

ródeł

finansowania maj

ą

tku

Aktywa = Pasywa

Bilans – aktywa Elzab

Bilans – pasywa Elzab

Rachunek zysków i strat

RZiS to drugie obok bilansu podstawowe

sprawozdanie finansowe

Rejestruje sposób tworzenia wyniku finansowego

W rachunku zysków i strat wykazuje si

ę

oddzielnie

przychody i koszty, zyski oraz straty nadzwyczajne, a

tak

ż

e obowi

ą

zkowe obci

ąż

enia wyniku finansowego

(podatki)

RZiS pozwala na rozpoznanie sytuacji dochodowej

przedsi

ę

biorstwa, ułatwia analiz

ę

oraz prognozowanie

wyniku finansowego

RZiS informuje o…

Sposobie, w jaki powstał ostateczny wynik

finansowy spółki (czy w wyniku podstawowej

działalno

ś

ci, do której została powołana spółka,

czy te

ż

w wyniku inwestycji finansowych lub

sprzeda

ż

y maj

ą

tku)

Informuje o kluczowych tendencjach dotycz

ą

cych

rozwoju spółki

Jak ocenia

ć

wynik finansowy?

Nale

ż

y analizowa

ć

sposób, w jaki

zostały wypracowane wyniki

Nale

ż

y porównywa

ć

wyniki na tle

spółek z tej samej bran

ż

y

Nale

ż

y porównywa

ć

wyniki do tych

samych okresów sprawozdawczych z

lat poprzednich

Nale

ż

y ocenia

ć

dynamik

ę

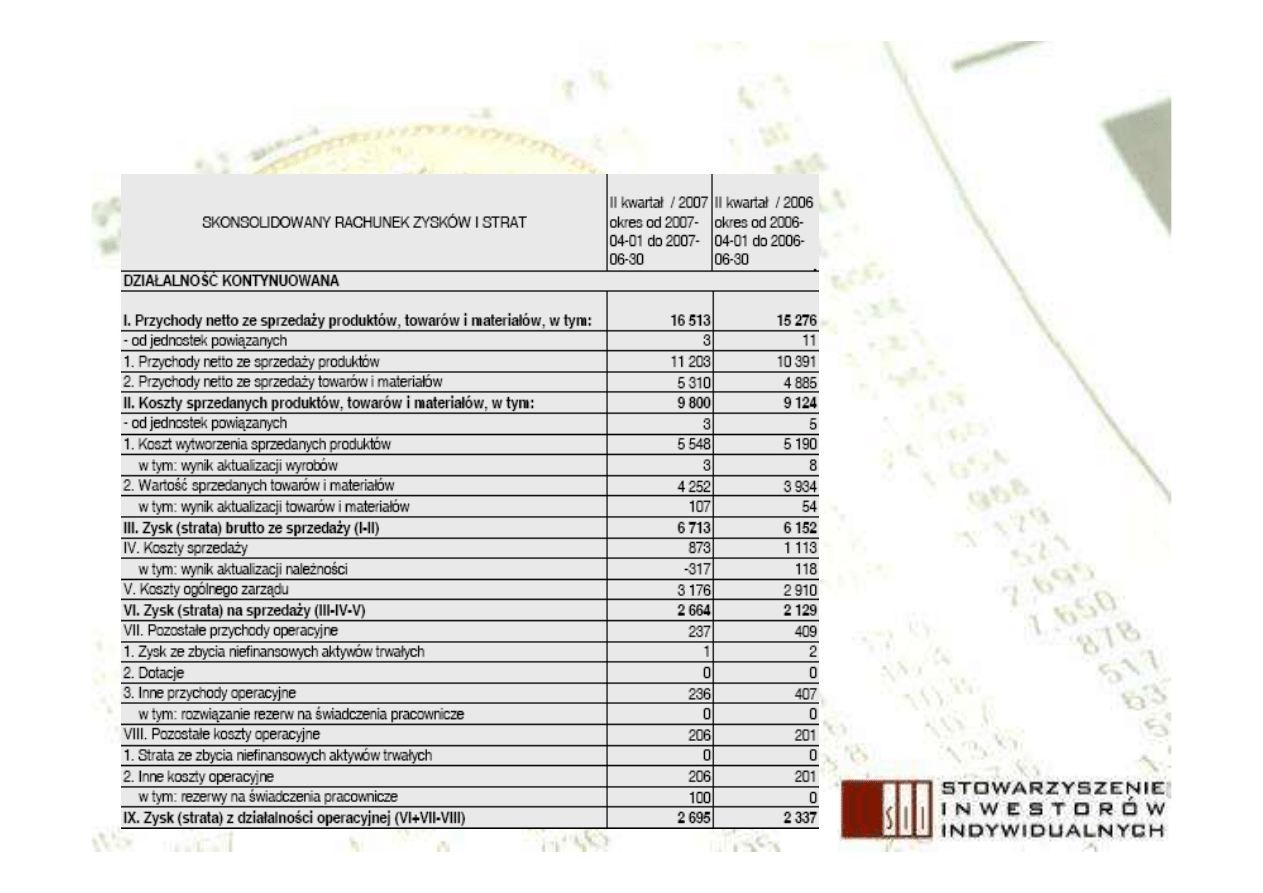

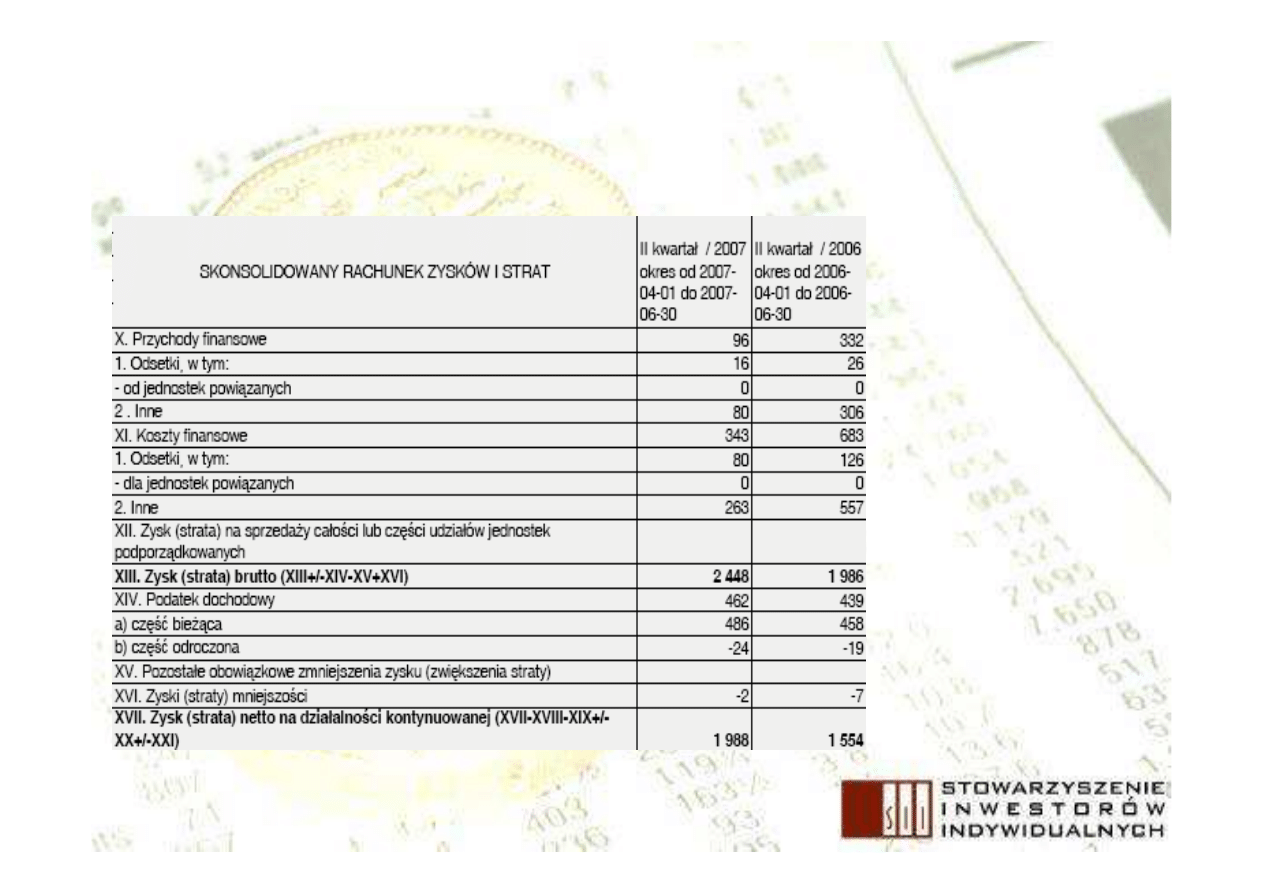

Rachunek zysków i strat 2 kwartał 2007 vs 2

kwartał 2006 r.

RZiS cd.

Wska

ź

niki rentowno

ś

ci

Podstawow

ą

wielko

ś

ci

ą

, na której opieraj

ą

si

ę

wska

ź

niki

rentowno

ś

ci jest poziom osi

ą

gni

ę

tego przez firm

ę

zysku.

Wska

ź

niki te mog

ą

słu

ż

y

ć

do oceny działalno

ś

ci

kierownictwa z punktu widzenia efektywno

ś

ci

podejmowanych decyzji rozwojowych, czy te

ż

inwestycyjnych (strategicznych), stwarzaj

ą

cych podstaw

ę

generowania zysków firmy

Wska

ź

nik rentowno

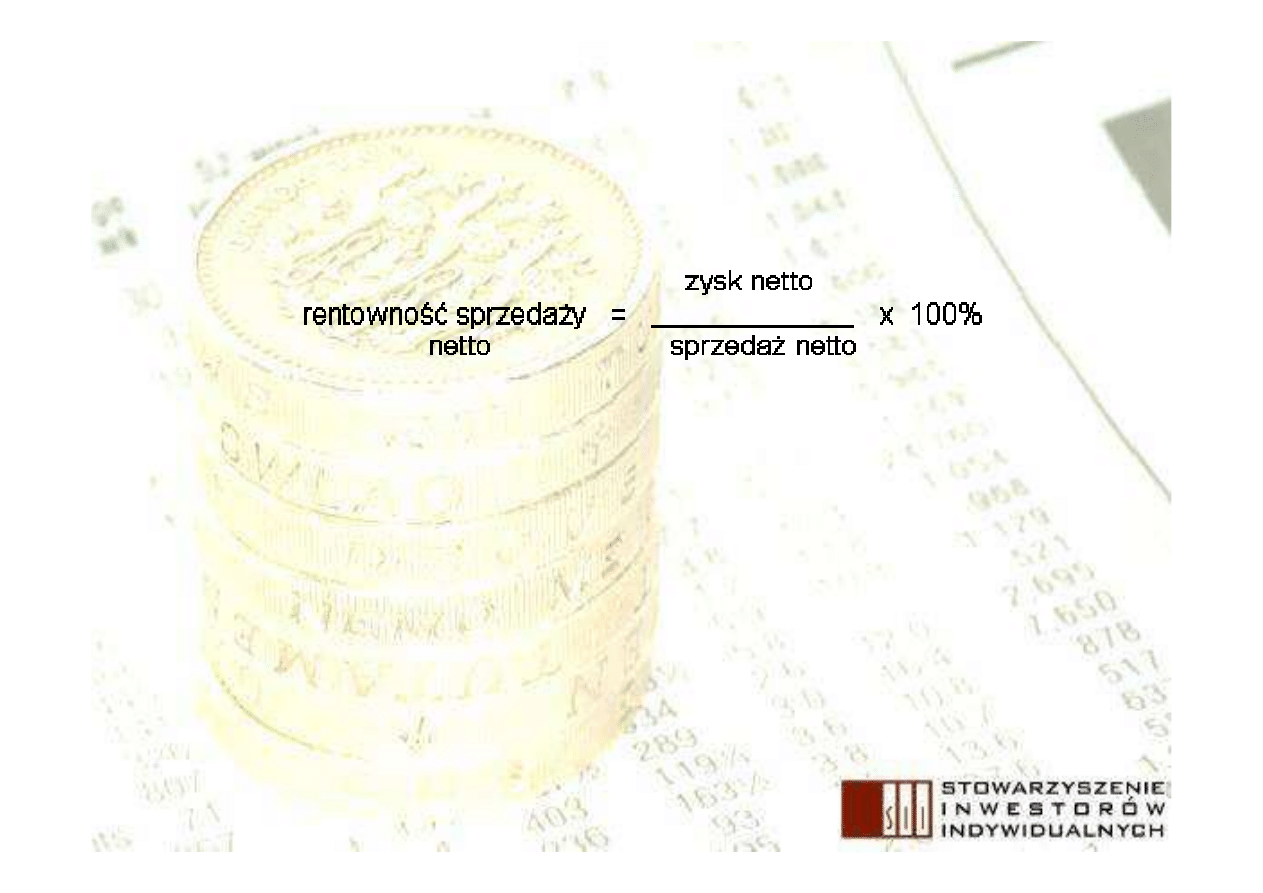

ś

ci sprzeda

ż

y

Okre

ś

la zdolno

ść

firmy do generowania zysku przez sprzeda

ż

Im ni

ż

szy jest wska

ź

nik, tym wi

ę

ksza warto

ść

sprzeda

ż

y musi

by

ć

zrealizowana dla osi

ą

gni

ę

cia okre

ś

lonej kwoty zysku. Z

kolei im wy

ż

szy poziom wska

ź

nika, tym wy

ż

sza efektywno

ść

osi

ą

ganych dochodów. Po

żą

dany jest zatem wysoki poziom

tego wska

ź

nika.

Z tego te

ż

powodu nale

ż

y porównywa

ć

warto

ść

tego wska

ź

nika

w danej firmie z innymi firmami tej samej bran

ż

y

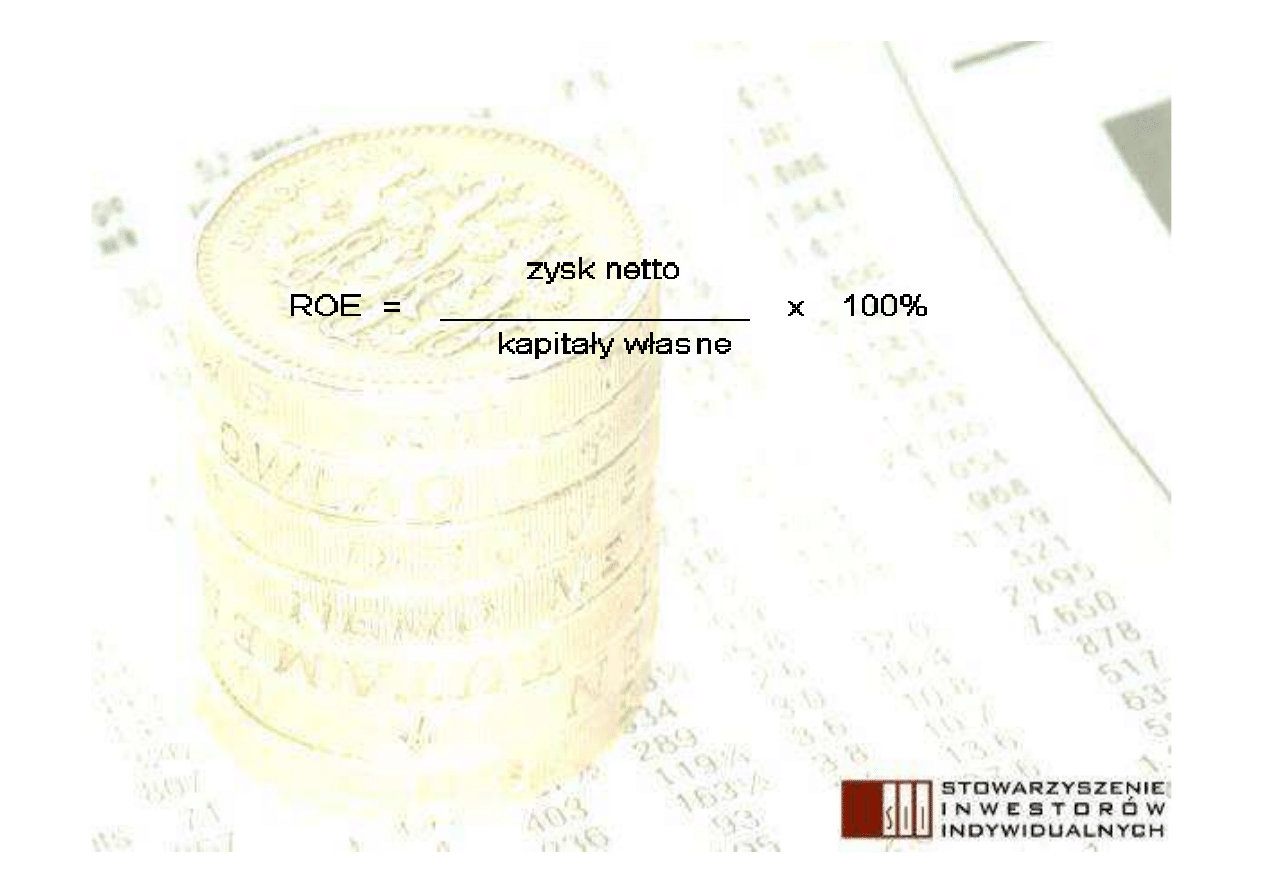

Wska

ź

nik rentowno

ś

ci kapitału własnego

Informuje o wielko

ś

ci zysku netto, przypadaj

ą

cego na

jednostk

ę

kapitału zainwestowanego

Im warto

ść

tego wska

ź

nika jest wy

ż

sza, tym korzystniejsza jest

sytuacja finansowa firmy. Wy

ż

sza efektywno

ść

kapitału

własnego wi

ąż

e si

ę

z mo

ż

liwo

ś

ci

ą

uzyskania wy

ż

szej nadwy

ż

ki

finansowej, a co za tym idzie wy

ż

szych dywidend (dla

akcjonariuszy) oraz z dalszym rozwojem firmy (www.bossa.pl)

Wska

ź

niki rentowno

ś

ci Elzab vs

Novitus

Dane do kalkulacji wska

ź

ników rentowno

ś

ci Elzabu za ostatnie 4 kwarta

ł

y

Zysk netto 6,4 mln z

ł

(RZiS)

Przychody ze sprzeda

ż

y 66,6 mln z

ł

(RZiS)

Kapita

ł

w

ł

asny 36,7 mln z

ł

(Bilans – pasywa)

Przyk

ł

ad kalkulacji ROE Elzab = (6,4 mln z

ł

/ 36,7 mln z

ł

) x 100% = 17,4%

12,7%

9,4%

Rentowno

ść

sprzeda

ż

y netto

11,6%

17,4%

Rentowno

ść

kapita

ł

u w

ł

asnego

Ostatnie 4 kw. Novitus

Ostatnie 4 kw. Elzab

Wska

ź

niki rentowno

ś

ci

Wska

ź

niki płynno

ś

ci finansowej

dostarczaj

ą

informacji o zdolno

ś

ci przedsi

ę

biorstwa do

wywi

ą

zywania si

ę

z bie

żą

cych (krótkoterminowych) zobowi

ą

za

ń

,

tzn. zobowi

ą

za

ń

płatnych w ci

ą

gu 1 roku. Regulowanie

zobowi

ą

za

ń

bie

żą

cych zale

ż

y od stanu

ś

rodków pieni

ęż

nych oraz

mo

ż

liwo

ś

ci zamiany innych składników maj

ą

tku obrotowego na

gotówk

ę

w krótkim okresie

Jednym z warunków egzystencji przedsi

ę

biorstwa jest

zachowanie płynno

ś

ci finansowej, której przejawem jest

terminowe regulowanie zobowi

ą

za

ń

Brak płynno

ś

ci finansowej rodzi zazwyczaj dla przedsi

ę

biorstwa

wiele niekorzystnych skutków, np.: dostawcy mog

ą żą

da

ć

zapłaty wył

ą

cznie gotówk

ą

; trudniejsze staje si

ę

uzyskanie

kredytu, ro

ś

nie te

ż

zazwyczaj jego cena (oprocentowanie), a w

konsekwencji koszty funkcjonowania przedsi

ę

biorstwa

Wska

ź

nik płynno

ś

ci finansowej 1

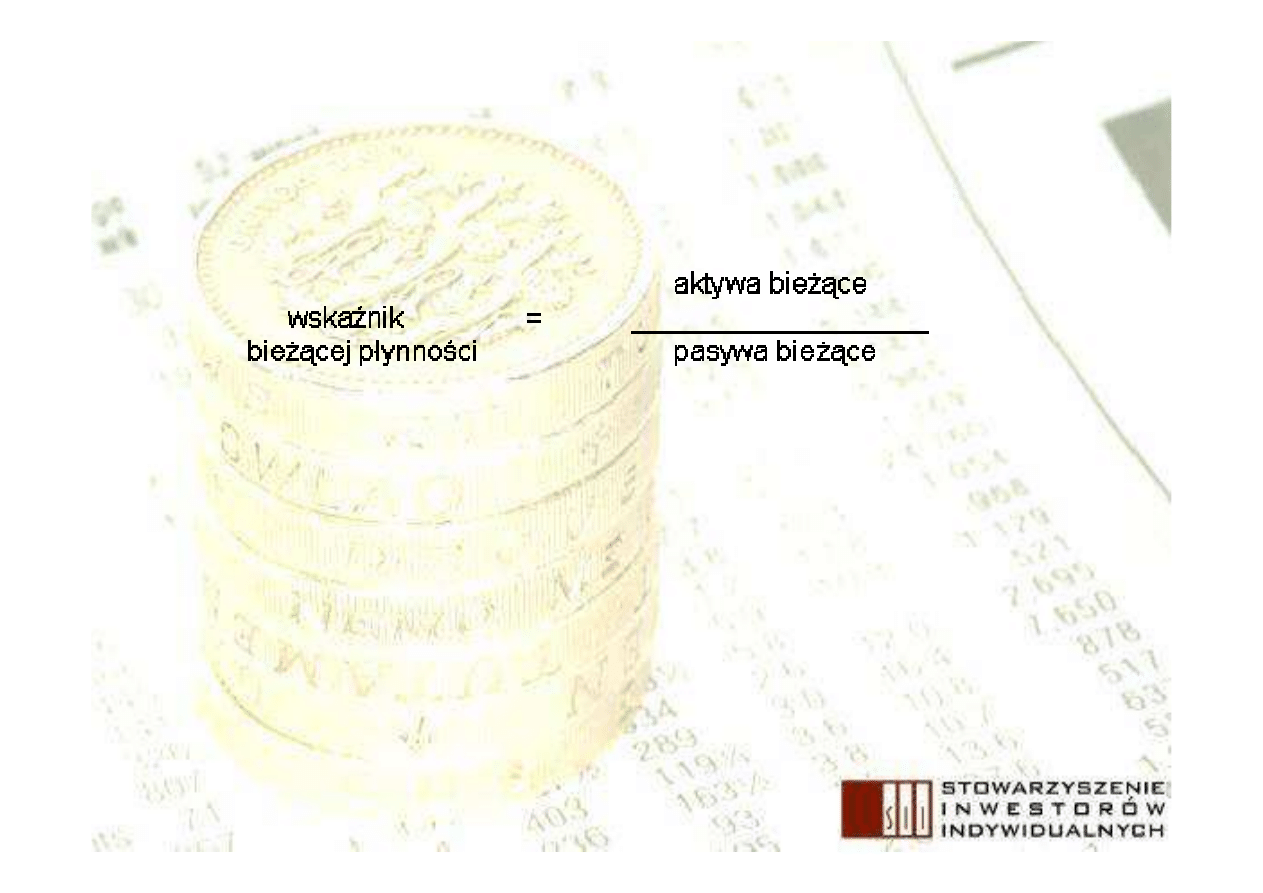

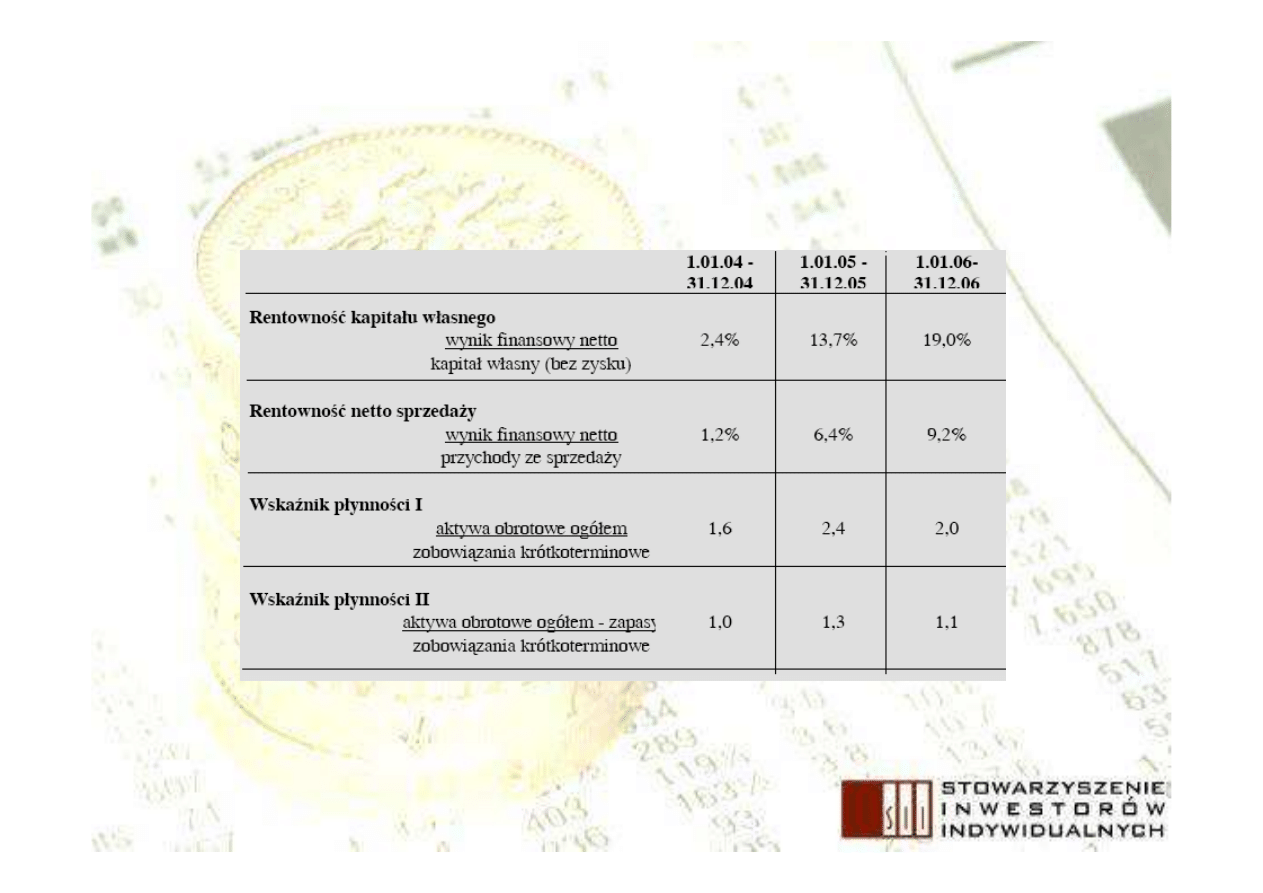

stopnia (bie

żą

cej płynno

ś

ci)

Pokazuje zdolno

ść

firmy do regulowania swoich zobowi

ą

za

ń

ś

rodkami obrotowymi

Optymalna warto

ść

wska

ź

nika powinna wynosi

ć

<1,2 - 2,0>, tzn. jest

optymalnie, gdy maj

ą

tek obrotowy od 1,2 do 2 pokrywa zobowi

ą

zania

krótkoterminowe

Gdy wska

ź

nik < 1 - kłopoty z płynno

ś

ci

ą

, tzn. z terminowym

regulowaniem zobowi

ą

za

ń

Gdy wska

ź

nik > 2,5-3 - co

ś

si

ę

w maj

ą

tku obrotowym nie obraca,

zalega (Np. w magazynie le

żą

nie sprzedane towary, w maj

ą

tku

obrotowym s

ą

niespłacone nale

ż

no

ś

ci lub krótkoterminowe papiery

warto

ś

ciowe, których nie mo

ż

na sprzeda

ć

)

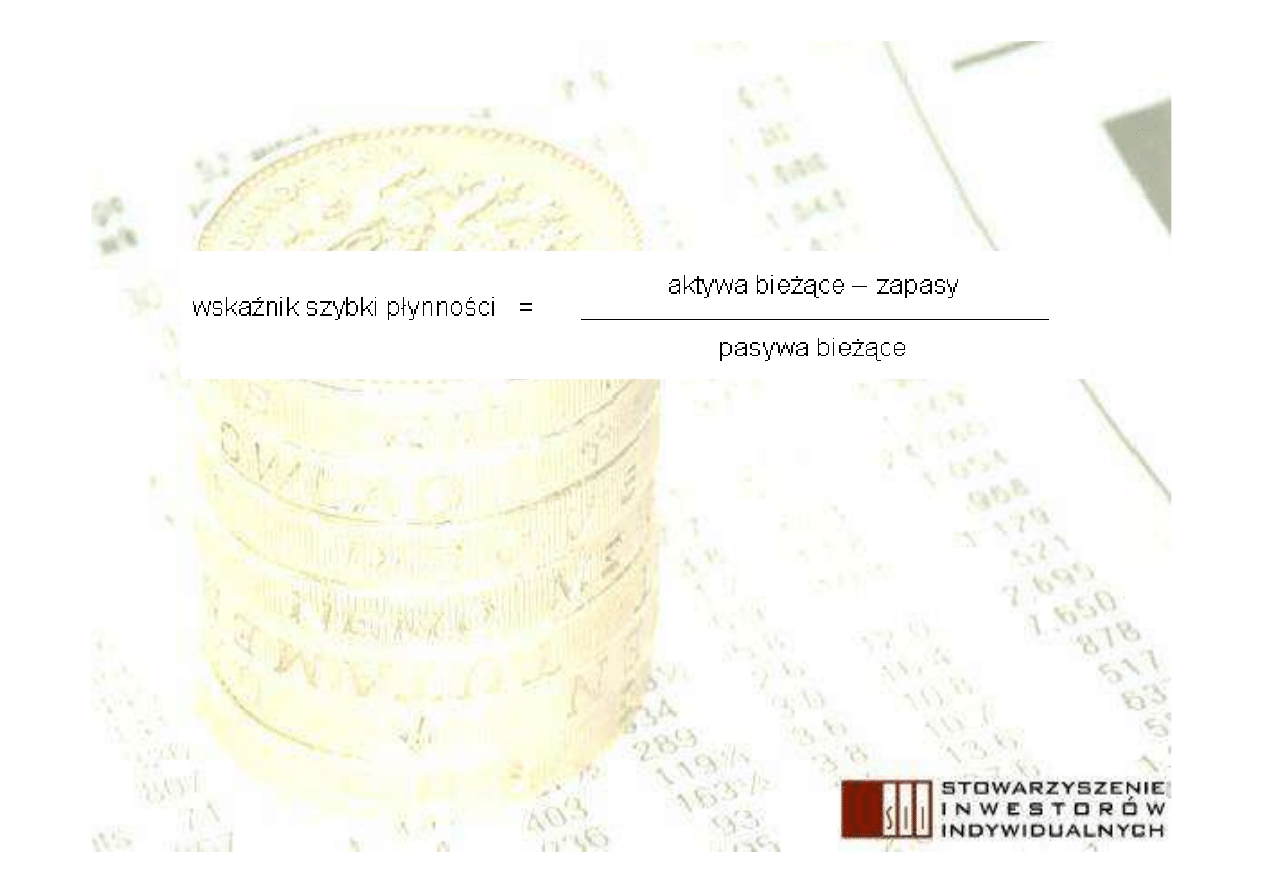

Wska

ź

nik płynno

ś

ci 2 stopnia

(szybkiej płynno

ś

ci)

Pokazuje stopień pokrycia zobowiązań krótkoterminowych aktywami o

dużym stopniu płynności, tzn. mierzy natychmiastową zdolność firmy

do spłaty długów

Wartość wskaźnika powinna oscylować w okolicach 1, w praktyce jest

to poziom rzadko spotykany. Dlatego za satysfakcjonujący uważa się

poziom od 1 do 1,2

Gdy wskaźnik < 1 - pojawia się zagrożenie bieżącej zdolności firmy do

terminowego regulowania zobowiązań

Skutki utraty płynno

ś

ci

Utrata elastyczno

ś

ci decyzyjnej

Pogorszenie pozycji konkurencyjnej

Pogorszenie wyników finansowych

Upadło

ść

lub ograniczenie rozwoju

Wska

ź

niki płynno

ś

ci Elzab vs Novitus

w 2 kw. 2007 i 2006 r.

Dane do kalkulacji wska

ź

ników p

ł

ynno

ś

ci Elzabu w 2 kw. 2007 r.:

Aktywa obrotowe 27,07 mln z

ł

(bilans – aktywa)

Zobowi

ą

zania krótkoterminowe 14,45 mln z

ł

(bilans – pasywa)

Zapasy 12,72 mln z

ł

(bilans – aktywa)

Przyk

ł

ad: Wska

ź

nik bie

żą

cej p

ł

ynno

ś

ci = 27,07 mln z

ł

/ 14,45 mln z

ł

= 1,87

E – Elzab

N – Novitus

1,38

0,84

5,79

0,99

Szybkiej p

ł

ynno

ś

ci

2,33

1,73

7,29

1,87

Bie

żą

cej p

ł

ynno

ś

ci

2 kw. 2006 N

2 kw. 2006 E

2 kw. 2007 N

2 kw. 2007 E

Wska

ź

niki p

ł

ynno

ś

ci

Wska

ź

niki płynno

ś

ci i rentowno

ś

ci –

Elzab – lata 2004-2006

Wska

ź

niki zadłu

ż

enia

informuj

ą

o zdolno

ś

ci przedsi

ę

biorstwa do

wywi

ą

zywania si

ę

z całkowitego zadłu

ż

enia, tzn.

zarówno ze zobowi

ą

za

ń

krótkoterminowych, jak i

długoterminowych. Wska

ź

niki te maj

ą

za zadanie

pokazywa

ć

jakie jest zabezpieczenie wierzytelno

ś

ci

w przypadku niezdolno

ś

ci przedsi

ę

biorstwa do

spłaty zadłu

ż

enia z bie

żą

cych przychodów, a tak

ż

e

okre

ś

la

ć

zdolno

ść

przedsi

ę

biorstwa do obsługi

długu.

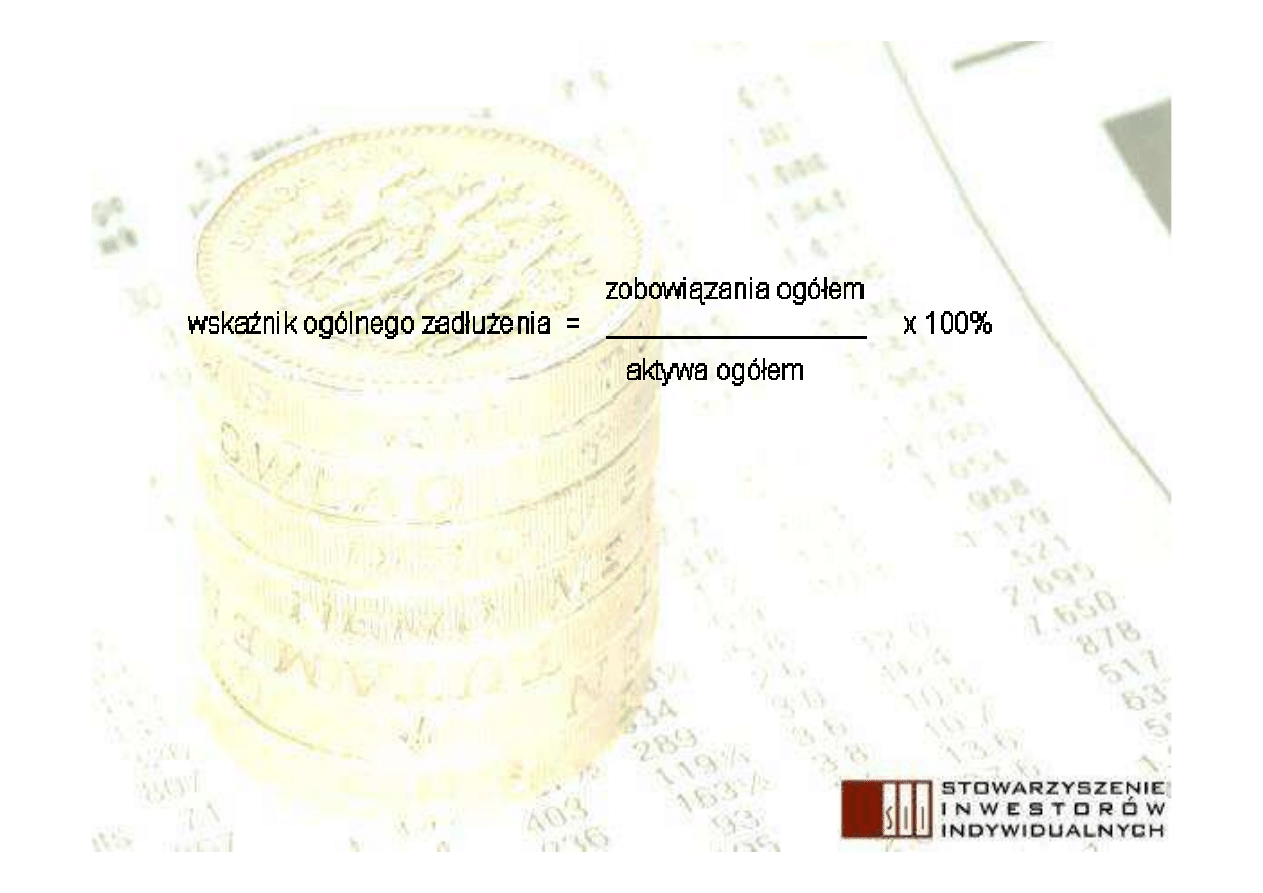

Wska

ź

niki zadłu

ż

enia ogólnego

Obrazuje struktur

ę

finansowania maj

ą

tku przedsi

ę

biorstwa.

Informuje, jaki udział w cało

ś

ci

ź

ródeł finansowania aktywów

firmy stanowi zadłu

ż

enie, czyli kapitały obce.

wska

ź

nik ten powinien oscylowa

ć

w przedziale 0,57 - 0,67. Im

wy

ż

szy jego poziom, tym wy

ż

szy poziom zadłu

ż

enia i wy

ż

sze

ryzyko finansowe. Jego wysoko

ść

uzale

ż

niona jest od bran

ż

y.

Wysoka warto

ść

wska

ź

nika charakteryzuje banki, firmy

leasingowe.

Wska

ź

nik zadłu

ż

enia – Elzab vs

Novitus

Dane do kalkulacji wska

ź

nika zad

ł

u

ż

enia ogólnego Elzabu w 2 kw. 2007 r.

Zobowi

ą

zania ogó

ł

em 23,5 mln z

ł

(bilans – pasywa)

Aktywa razem 60,2 mln z

ł

(bilans – aktywa)

WZO Elzab = (23,5 mln z

ł

/ 60,2 mln z

ł

) = 0,39

0,38

0,39

Wska

ź

nik zad

ł

u

ż

enia ogólnego

2 kw. 2007 r. Novitus

2 kw. 2007 r. Elzab

Wska

ź

nik zad

ł

u

ż

enia

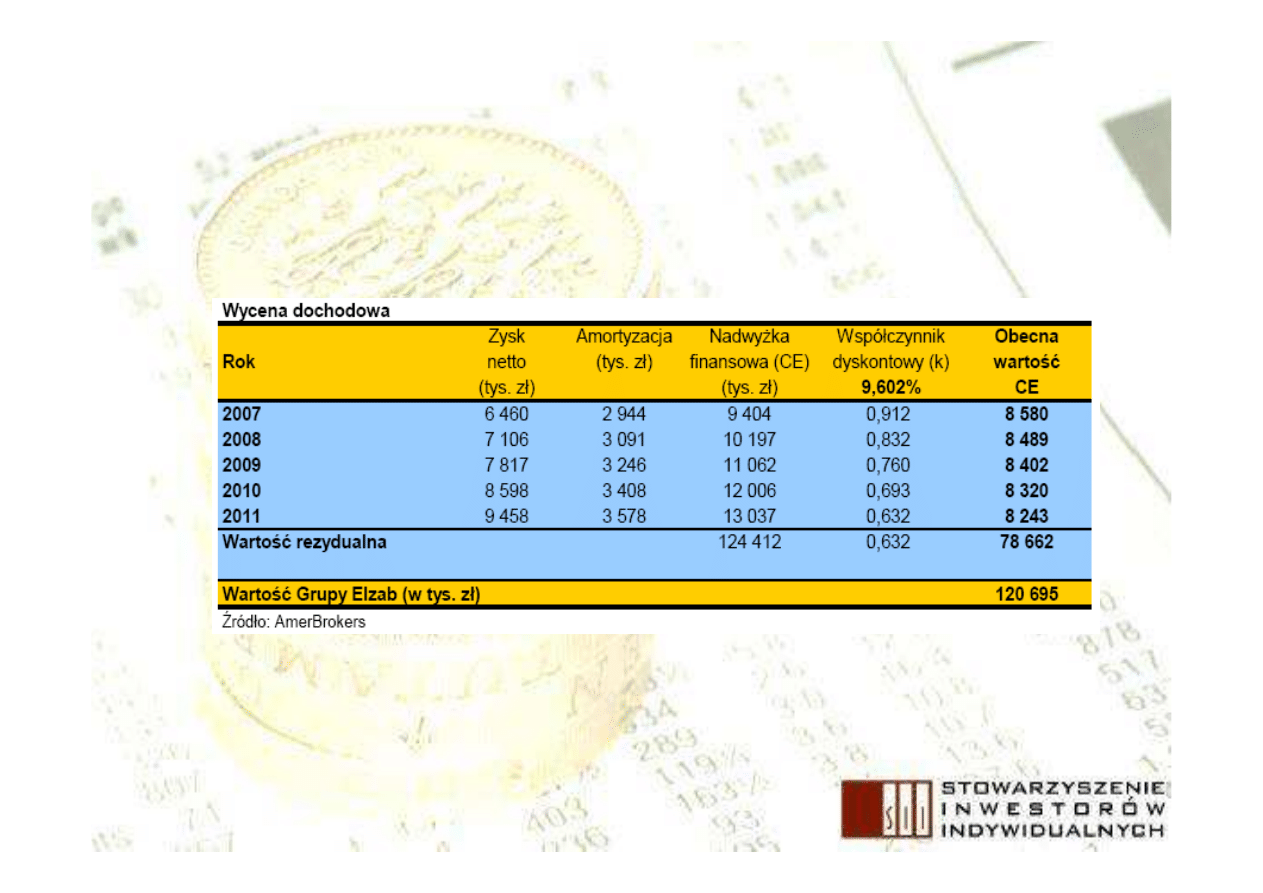

Wycena DCF

Opiera si

ę

na estymacji przyszłych nadwy

ż

ek finansowych

Jest dynamiczna w przeciwie

ń

stwie do metod statycznych

Najcz

ęś

ciej wykorzystywana w procesach fuzji, przej

ęć

, przy

nowych emisjach akcji oraz przy rekomendacjach

Wycena DCF jest traktowana jako podstawowa i najcz

ęś

ciej

stosowana metoda

Jest czasochłonna i trudna

Wymaga du

ż

ej wiedzy i zmysłu analitycznego

Obarczona bardzo du

ż

ym ryzykiem bł

ę

du (du

ż

o wy

ż

szym ni

ż

w

przypadku metody porównawczej)

Wymaga kalkulacji i estymacji na okres 5-10 lat warto

ś

ci zysku

operacyjnego, amortyzacji, nakładów inwestycyjnych na aktywa

trwałe, nakładów inwestycyjnych na aktywa obrotowe,

wska

ź

nika beta, kosztu kapitału własnego, WACC, warto

ś

ci

rezydualnej, wolnych przepływów pieni

ęż

nych,

zdyskontowanych przepływów pieni

ęż

nych

Pułapki modelu DCF

Spore ryzyko błędnego estymowania

wieloletnich prognoz finansowych

Znaczące przeszacowanie przyszłych wyników

finansowych

Ryzyko niedoszacowania przyszłych nakładów

inwestycyjnych, czy też inwestycji w majątek

obrotowy

Zawyżenie bądź zaniżenie wartości przepływów

pieniężnych w ostatnim roku prognozy

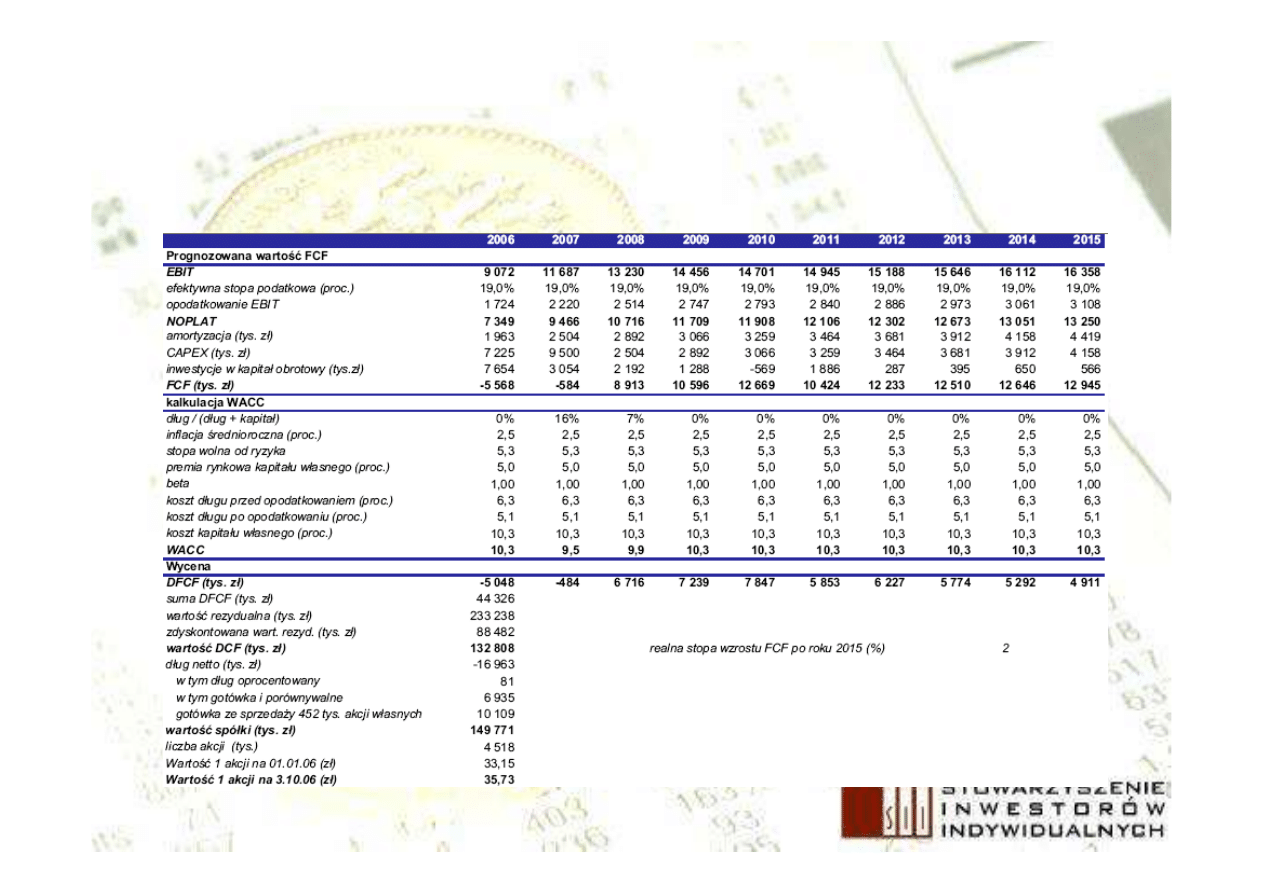

Przykładowy Model Wyceny DCF dotycz

ą

cy

jednej ze spółek giełdowych

Uproszczony model wyceny DCF na

przykładzie Elzabu –

ź

ródło Amerbrokers

Wycena porównawcza

Druga po DCF grupa metod pod wzgl

ę

dem popularno

ś

ci

Weryfikuje wyniki wyceny metod

ą

dochodow

ą

Wykorzystywana do wyceny spółek z rynku wtórnego,

jak i pierwotnego

Wykorzystywana w procesach fuzji i przej

ęć

Metoda porównawcza jest wycen

ą

statyczn

ą

– opiera si

ę

z reguły na wynikach ekonomicznych firmy w danym

momencie w czasie (w ostatnich latach obserwuje si

ę

zwi

ę

kszanie dynamiki tej metody przez estymowanie

parametrów na okres 2-3 lat)

Pułapki i bł

ę

dy przy stosowaniu modelu

porównawczego

Bł

ę

dny dobór spółek do porównania

Bł

ę

dny lub celowy dobór okre

ś

lonych wska

ź

ników

rynkowych

Opieranie kalkulacji na wynikach, z których nie

wyeliminowano zdarze

ń

jednorazowych

Wyliczanie wska

ź

ników na bazie wyników z jednego

kwartału

Zało

ż

enia do wyceny porównawczej

Spółki wybrane do porównania powinny by

ć

zbli

ż

onej wielko

ś

ci oraz z tej samej bran

ż

y

Na pocz

ą

tek badan

ą

polsk

ą

firm

ę

porównuje si

ę

do

spółek polskich, w razie braku porównywalnych

wybór pada na spółki zagraniczne

Metoda ta wykorzystywana jest do rekomendacji

Wykorzystywana jest, gdy szybko

ść

wyceny jest

kluczowa

Jest metod

ą

weryfikuj

ą

c

ą

inne sposoby wycen

Jest powszechna w Polsce

Najcz

ęś

ciej stosowane wska

ź

niki do

wyceny porównawczej

C/Z - cena akcji/zysk przypadaj

ą

cy na 1 akcj

ę

C/WK - cena akcji/warto

ść

ksi

ę

gowa przypadaj

ą

ca na jedn

ą

akcj

ę

EV/EBITDA – warto

ść

spółki/zysk operacyjny + amortyzacja

[EV = kapitalizacja rynkowa spółki + dług netto (kredyty i

po

ż

yczki oprocentowane –

ś

rodki pieni

ęż

ne i ekwiwalenty)]

MC/EBIT – kapitalizacja spółki/zysk operacyjny

MC/EBITDA – kapitalizacja spółki/zysk operacyjny +

amortyzacja

MC/S – kapitalizacja/przychody ze sprzeda

ż

y

Proces wyceny porównawczej

Odpowiedni dobór spółek (wielko

ść

, bran

ż

a)

Dobór liczby spółek

Dobór wska

ź

ników do porówna

ń

Zestawienie danych

Kalkulacje (wyliczenie mediany) dla badanej

próby

Porównanie

ś

rednich wska

ź

ników rynkowych

do wska

ź

ników wycenianej firmy

Przydział wag dla poszczególnych wska

ź

ników

Ustalenie warto

ś

ci dla wycenianej firmy

Wycena porównawcza akcji

ABG (przykład spekulacji wycen

ą

)

Wnioski z wyceny

Według metody porównawczej jedna

akcja warta jest 6,59 zł

Akcje s

ą

drogie w stosunku do spółek

konkurencyjnych

Akcje Spółki ABG s

ą

mało atrakcyjn

ą

inwestycj

ą

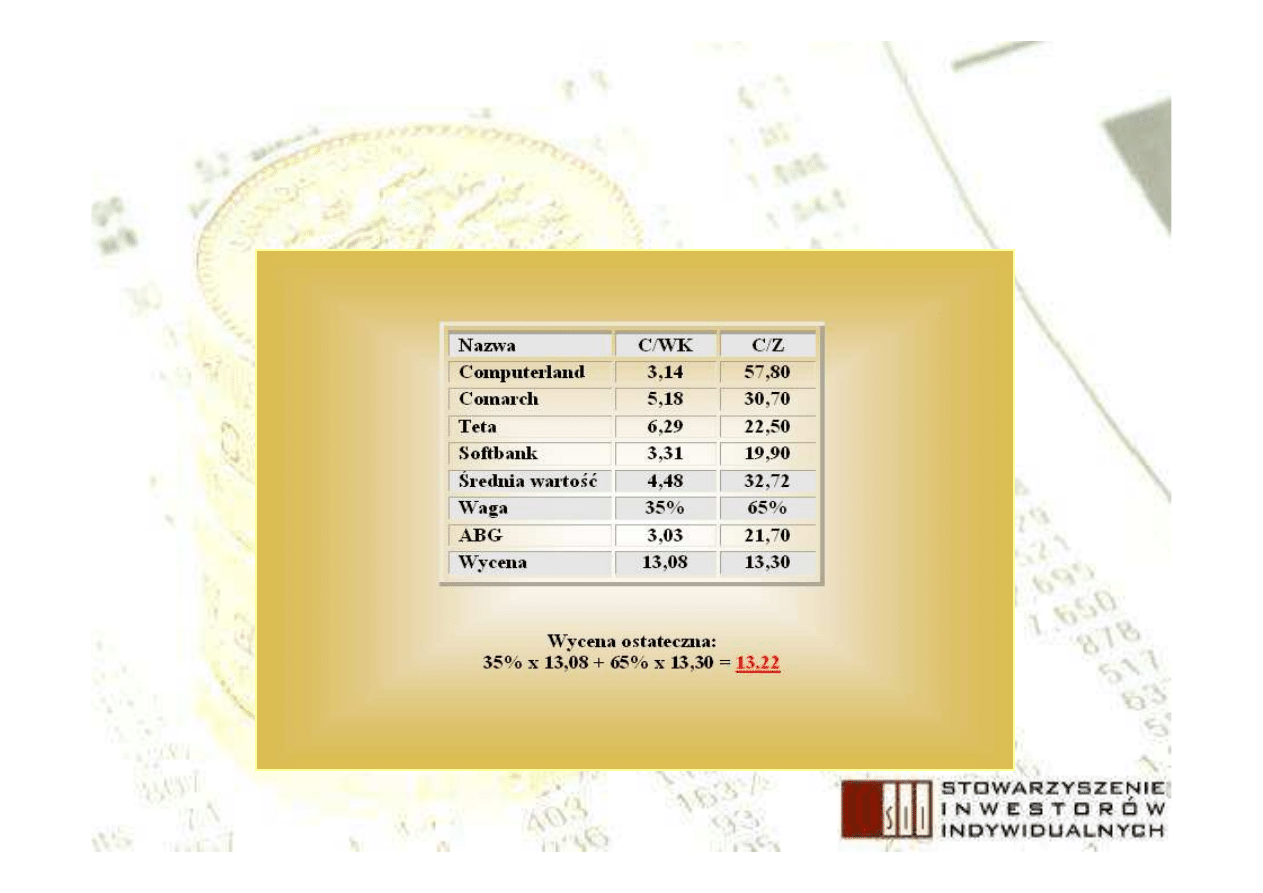

Wycena porównawcza „2” akcji

ABG

Wnioski z wyceny „2”

Jedna akcja warta jest według metody

porównawczej a

ż

13,22 zł

Akcje ABG notowane s

ą

z 49% dyskontem w

stosunku do firm konkurencyjnych

Spółka powinna by

ć

notowana znacznie wy

ż

ej

Akcje Spółki s

ą

bardzo atrakcyjn

ą

inwestycj

ą

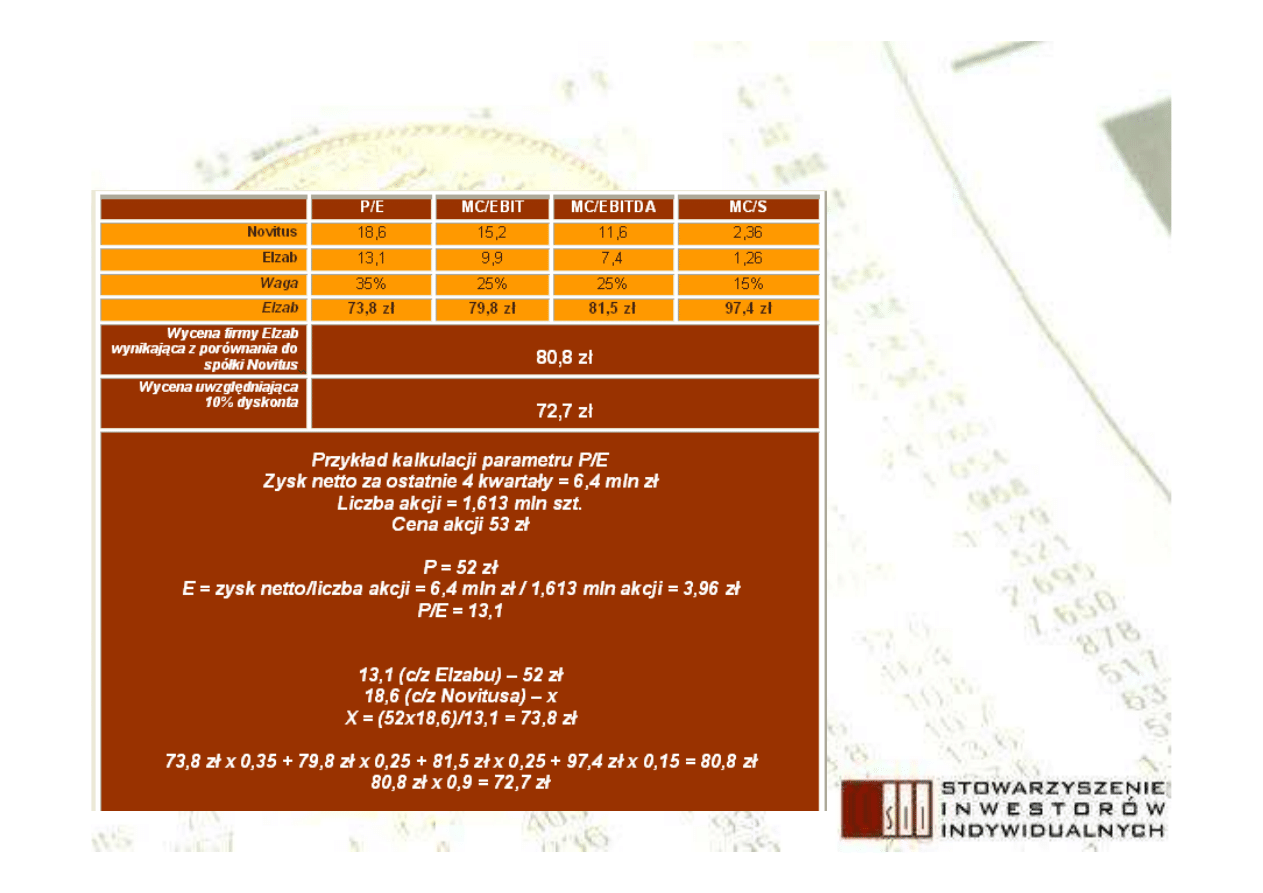

Dane do wyliczenia wskaźników

rynkowych dla Elzabu

Liczba akcji: 1,613 mln szt

Cena akcji 52 zł

MC (kapitalizacja) = 83,8 mln

zł

Zysk netto za ostatnie 4

kwartały = 6,4 mln zł

Zysk operacyjny (EBIT) za

ostatnie 4 kwartały = 8,46

mln zł

Amortyzacja za ostatnie 4

kwartały = 2,94 mln zł

EBITDA za ostatnie 4

kwartały (11,4 mln zł)

Przychody ze sprzedaży za

ostatnie 4 kwartały = 66,6

mln zł

P/E = cena akcji/zysk

na akcje

MC/S =

kapitalizacja/sprzedaż

MC/EBIT =

kapitalizacja/zysk

operacyjny

MC/EBITDA =

kapitalizacja/ zysk

operacyjny +

amortyzacja

Porównanie wyceny Elzabu do

wyceny najwi

ę

kszego konkurenta

Dlaczego warto korzysta

ć

z analizy

fundamentalnej?

Dzi

ę

ki analizie fundamentalnej ryzyko bł

ę

du

inwestycyjnego jest znacz

ą

co ni

ż

sze

Akcje spółek dobrych fundamentalnie w

długim okresie przynosz

ą

zdecydowanie

wy

ż

sz

ą

stop

ę

zwrotu od akcji spółek słabych

fundamentalnie

Korzystanie z analizy fundamentalnej daje

przewag

ę

nad du

żą

rzesz

ą

inwestorów, którzy

nie korzystaj

ą

z tego dobrodziejstwa

www.sii.org.pl

Wyszukiwarka

Podobne podstrony:

Jak dokonac oceny jakosci programu nauczania

Jak dokonać rozruchu wielu systemów operacyjnych, Do Systemu, Instrukcje instalacji

182 Doskonalenie techniki szybkiego efektywnego czytania -…

Jak się uczyć efektywnie

Jak dokonać właściwego wyboru broni myśliwskiej

Jak uczyć się efektywnie, efektywne uczenie się

jak dokonać wyceny aktywów i pasywów

182 Doskonalenie techniki szybkiego efektywnego czytania …id 17957

Jak założyc Fitness Klub UMOWA SPÓŁKI CYWILNEJ

2012 02 17 Jak komandytariusze uczestnicza w zyskach i stratach spółki

Jak się uczyć efektywnie

Jak dokonać zapisu stanu gry w gba

Jak dodać super efekty do zdjęcia za darmo

biznes i ekonomia budzet domowy pod kontrola jak rozsadnie wydawac oszczedzac i inwestowac pieniadze

Poradnik jak w łatwy i szybki sposób stworzyć wersję portable

jak mróz szybki malował

więcej podobnych podstron