----------------------------------------------------------------------------------------------------------------------------------------

dr Piotr Lis, Analiza ekonomiczna

Ź

ródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

ANALIZA WYNIKU FINANSOWEGO

Analiza wstępna

Wielkość wyniku finansowego determinuje:

- Rentowność przedsiębiorstwa

- Wielkość podatku dochodowego

- Wielkość kapitałów własnych

- Wielkość dywidend

Analiza wyniku finansowego ma szczególne znaczenie dla:

- zestawienia oraz analizy źródeł zysków i strat

- szczegółowej oceny przepływu środków pieniężnych

- ustalenia rzeczywistej i prognozowanej pozycji dochodowej

przedsiębiorstwa

- analizy słabości w działaniach podstawowych i pomocniczych

w łańcuchu wartości firmy

Zadania podstawowe analizy wyniku finansowego:

1. Analiza wstępna (indeksy dynamiki, wskaźniki struktury,

modele następstwa szeregowego)

- Ustalenie stopnia dynamiki wyniku finansowego

- Kontrola

wykonania

planowanej

wielkości

wyniku

finansowego

- Ocena struktury wyniku finansowego

2. Analiza przyczynowa

- Ustalenie czynników wpływających na wielkość wyniku

finansowego oraz określenie stopnia ich oddziaływania

----------------------------------------------------------------------------------------------------------------------------------------

dr Piotr Lis, Analiza ekonomiczna

Ź

ródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

MODEL NASTĘPSTWA SZEREGOWEGO

Wstępna analiza wyniku finansowego / efektywność gospodarowania

n

iZ

iS

iK

iM

iR

<

<

<

<

i – indeks dynamiki, R – zatrudnienie ogółem, M – aktywa trwałe i obrotowe ogółem,

K – koszty działalności gospodarczej, S – przychody ogółem, Z

n

– zysk bilansowy netto

Zależność między przyrostem nakładów jednorazowych (dodatkowe

zaangażowanie aktywów trwałych, obrotowych i dodatkowe zatrudnienie)

i przyrostem nakładów bieżących (koszty produkcji) a przyrostem wyników

produkcyjnych i finansowych

WARUNEK WZROSTU EFEKTYWNOŚCI

GOSPODAROWANIA

Przyrost wyników produkcyjnych i finansowych powinien

wyprzedzać wzrost nakładów jednorazowych i bieżących

W sytuacji odwrotnej następuje obniżenie efektywności zaangażowanych czynników produkcji.

Sytuacja korzystna

Tempo wzrostu wyników ekonomicznych jest wyższe

niż poniesionych nakładów jednorazowych (zatrudnienie,

aktywa trwałe i aktywa obrotowe), jak i nakładów bieżących

(koszty działalności gospodarczej).

W zakresie nakładów wysuwa się postulat, by w miarę postępu

naukowo-technicznego następowała efektywna substytucja

pracy żywej pracą uprzedmiotowioną (iR<iM).

W zakresie prawidłowości wykorzystania zgromadzonych zasobów

zakłada się, aby było wyższe tempo wzrostu kosztów działalności

gospodarczej niż posiadanego majątku (iM<iK)

Wynik finansowy w postaci zysków powinien rosnąć szybciej

niż materialny rezultat, który wartościowo reprezentowany

jest przez przychód ogółem.

----------------------------------------------------------------------------------------------------------------------------------------

dr Piotr Lis, Analiza ekonomiczna

Ź

ródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

Model następstwa szeregowego

n

n

iZ

iS

iK

iM

iR

<

<

<

<

Proszę obliczyć model następstwa szeregowego dla 2008 i 2009 roku

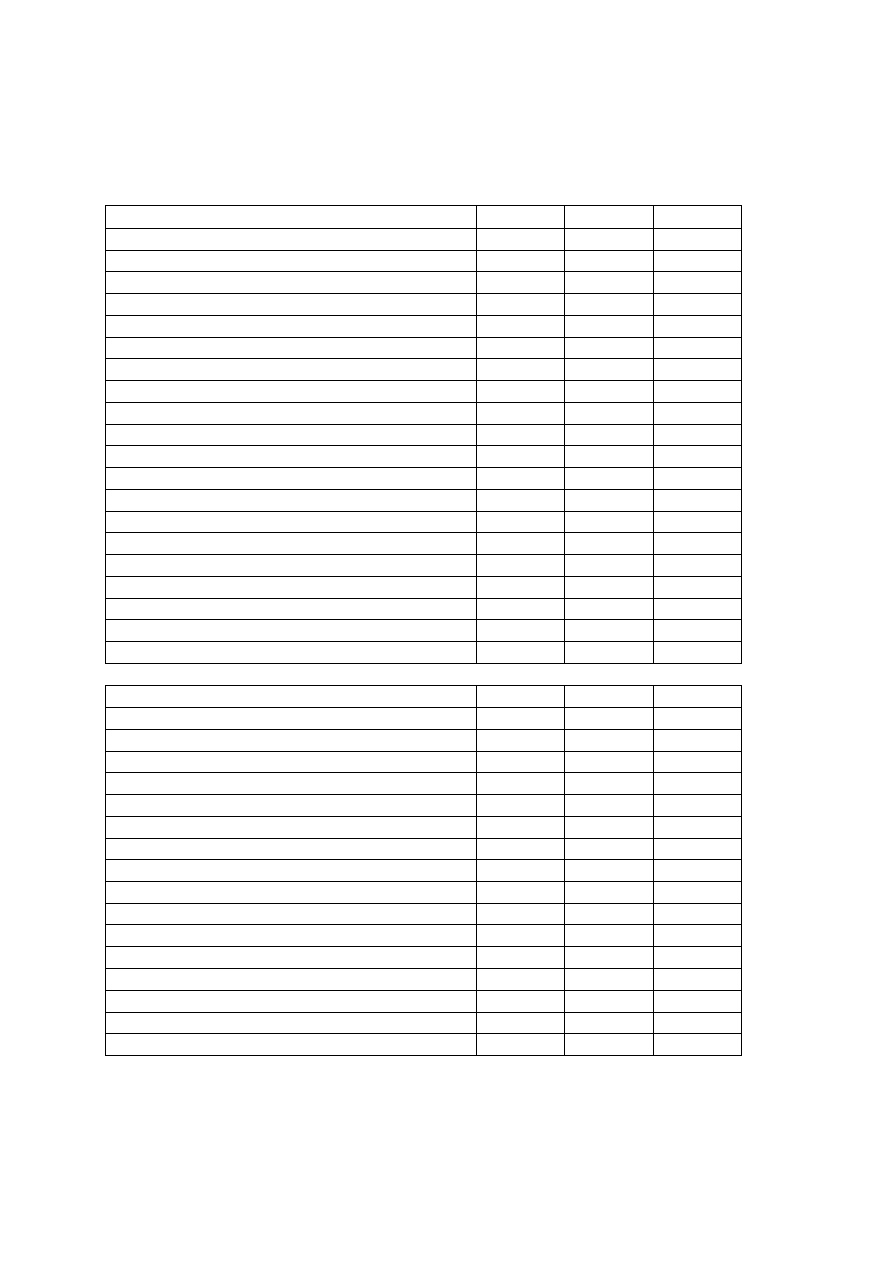

Bilans przedsiębiorstwa X

AKTYWA

2007

2008

2009

A. AKTYWA TRWAŁE

560 990

561 602

684 831

I. Wartości niematerialne i prawne

2 023

1 838

1 006

II. Rzeczowe aktywa trwałe

548 818

542 027

663 721

1. Środki trwałe

509 885

453 458

404 632

a) grunty

422

594

533

b) budynki

260 923

242 839

224 778

c) urządzenia techniczne i maszyny

229 078

191 099

164 088

d) środki transportu

11 839

9 669

8 052

e) inne środki trwałe

7 623

9 257

7 181

2. Środki trwałe w budowie

36 869

71 808

251 039

3. Zaliczki na środki trwałe w budowie

2 064

16 761

8 050

III. Należności długoterminowe

0

0

0

IV. Inwestycje długoterminowe

7 976

9 892

13 803

V. Długoterminowe rozl. międzyokresowe

2 173

7 845

6 301

B. AKTYWA OBROTOWE

302 372

276 374

373 135

I. Zapasy

144 223

112 360

113 527

II. Należności krótkoterminowe

95 633

134 275

147 284

III. Inwestycje krótkoterminowe

39 965

6 756

84 550

IV. Krótkoterminowe rozl.międzyokresowe

22 551

22 983

27 774

AKTYWA RAZEM

863 362

837 976

1 057 966

PASYWA

2007

2008

2009

A. Kapitał własny

549 473

550 887

604 859

I. Kapitał podstawowy

136 000

136 000

136 000

II. Należne wpłaty na kapitał podstawowy

III. Udziały własne

IV. Kapitał zapasowy

257 268

270 738

274 384

V. Kapitał z aktualizacji wyceny

132 406

129 206

127 411

VI. Pozostałe kapitały rezerwowe

8 160

8 160

8 160

VII. Zysk (strata) z lat ubiegłych

1 093

2 449

4 835

VIII. Zysk (strata) netto

14 546

4 334

54 069

IX. Odpisy z zysku netto w ciągu roku obrotowego

B. Zobowiązania i rezerwy na zobowiązania

313 889

287 089

453 107

I. Rezerwy na zobowiązania

36 538

24 657

27 232

II. Zobowiązania długoterminowe

88 564

91 379

223 775

III. Zobowiązania krótkoterminowe

178 561

164 102

192 713

IV. Rozliczenia międzyokresowe

10 226

6 951

9 387

RAZEM PASYWA

863 362

837 976

1 057 966

----------------------------------------------------------------------------------------------------------------------------------------

dr Piotr Lis, Analiza ekonomiczna

Ź

ródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

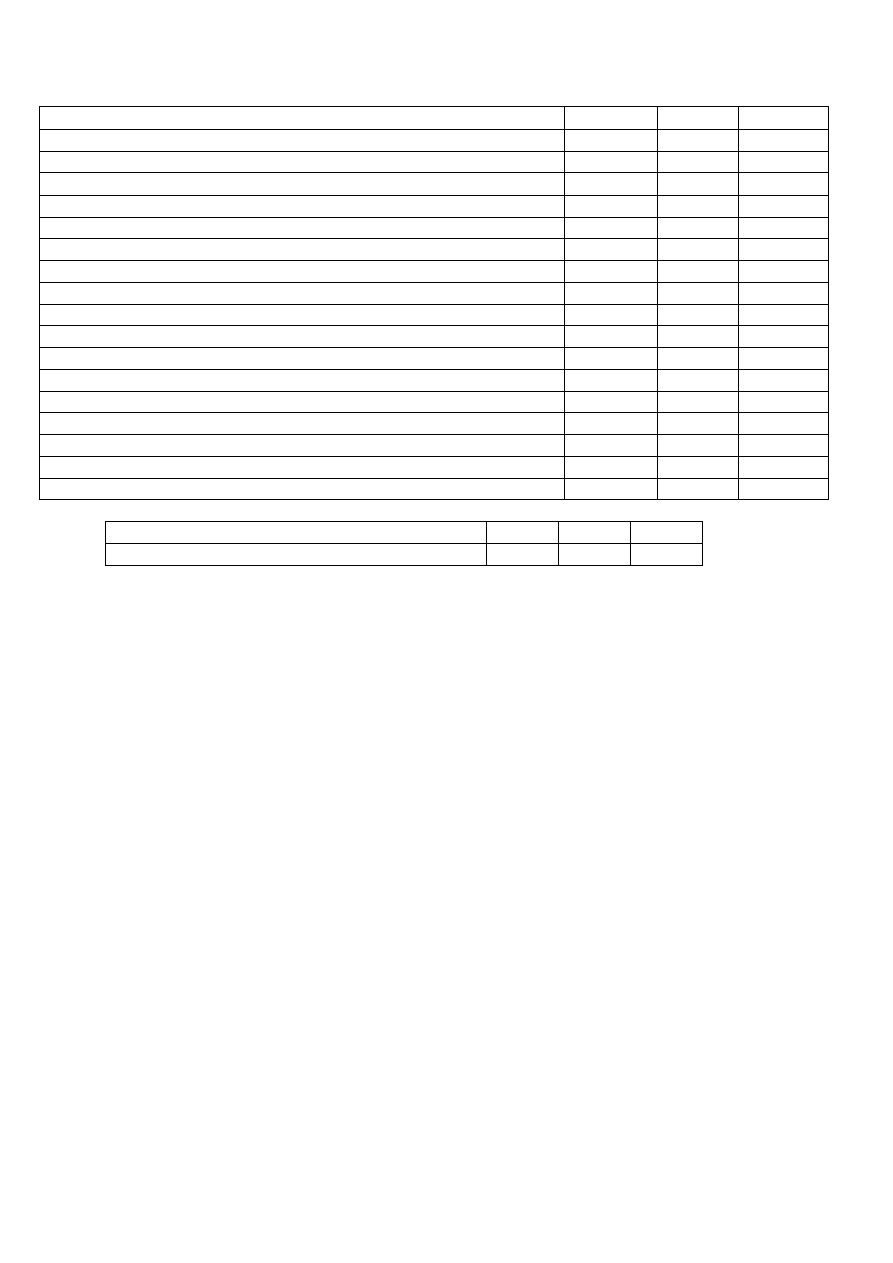

Rachunek zysków i strat

2007

2008

2009

A. Przychody netto ze sprzedaży produktów, towarów i materiałów

1 027 704

908 120 1 329 811

B. Koszt sprzedanych produktów, towarów i materiałów

816 650

743 664 1 016 699

C. Zysk (strata) brutto ze sprzedaży (A-B)

211 054

164 456

313 112

D. Koszty sprzedaży

115 640

89 659

144 691

E. Koszty ogólne zarządu

48 516

48 427

56 802

F. Zysk (strata) ze sprzedaży (C-D-E)

46 898

26 370

111 619

G. Pozostałe przychody operacyjne

9 511

4 873

3 787

H. Pozostałe koszty operacyjne

10 908

13 521

12 006

I. Zysk (strata) z działalności operacyjnej (F+G-H)

45 501

17 722

103 400

J. Przychody finansowe

10 779

11 470

8 274

K. Koszty finansowe

38 821

28 836

25 417

L. Zysk (strata) z działalności gospodarczej (I+J-K)

17 459

356

86 257

M. Wynik zdarzeń nadzwyczajnych

114

269

255

N. Zysk (strata) brutto (L+M)

17 573

625

86 512

O. Podatek dochodowy

1 185

-3 680

22 484

P. Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty)

1 842

-29

9 959

R. Zysk (strata) netto (N-O-P)

14 546

4 334

54 069

Informacje dodatkowe

2007

2008

2009

Zatrudnienie

3937

3874

3759

Rozwiązanie:

2008 rok

98,4>97,1>89,7>88,2>29,8

Załamanie wielkości sprzedaży, malejąca wielkość zaangażowanych aktywów przy niższym

spadku tempa zatrudnienia, tempo spadku aktywów trwałych i obrotowych jest mniejsze

niż tempo spadku kosztów działalności gospodarczej, co świadczy o pogorszeniu efektywności

wykorzystania tych zasobów, głębsze tempo spadku przychodów a następnie zysku netto

wskazuje na wzrost poziomu kosztów oraz istotne zmniejszenie rentowności sprzedaży.

2009 rok

97<126,3<135,9<145,2<1247,6

----------------------------------------------------------------------------------------------------------------------------------------

dr Piotr Lis, Analiza ekonomiczna

Ź

ródło: Opracowanie na podstawie: L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B. Wersty, Analiza Ekonomiczna

Przedsiębiorstwa, Wydanie 6, Wydawnictwo Akademii Ekonomicznej we Wrocławiu, Wrocław 2003; T. Waśniewski. W. Skoczylas, Teoria

i praktyka analizy finansowej w przedsiębiorstwie, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

Uwagi do modelu następstwa szeregowego

n

n

iZ

iS

iK

iM

iR

<

<

<

<

1. Nakłady w postaci R,M i K oraz S i Z powinny dotyczyć działalności

operacyjnej

2. Stany przeciętne dla dynamiki nakładów jednorazowych

3. Porównanie do przedsiębiorstw z branży

4.

Wykorzystanie

modelu

następstwa

szeregowego

opartego

o wskaźniki kwalitatywne

R

Z

i

M

Z

i

S

Z

i

R

S

i

M

S

i

R

M

i

n

n

n

s

n

n

<

<

<

<

<

R

M

- wskaźnik wyposażenia majątkowego czynnika ludzkiego (relacja zaangażowania

zasobów majątkowych w działalności operacyjnej do zatrudnienia realnego)

M

S

n

- wskaźnik produktywności majątku, efektywność wykorzystania zaangażowanego

majątku (relacja przychodów ze sprzedaży netto do zaangażowania majątku w działalności

operacyjnej)

R

S

n

- wskaźnik wydajności pracy jednego zatrudnionego (relacja przychodów

ze sprzedaży netto do zaangażowanego majątku w działalności operacyjnej)

n

n

S

Z

- wskaźnik rentowności sprzedaży (relacja zysku na sprzedaży do przychodów

ze sprzedaży netto)

M

Z

n

- wskaźnik rentowności majątku (relacja zysku netto do zaangażowanego majątku)

R

Z

n

- wskaźnik rentowności zatrudnienia (relacja zysku netto do przeciętnego stanu

zatrudnienia realnego)

R

S

i

M

S

i

R

M

i

n

n

<

<

- Czy dynamika wzrostu produktywności środków gospodarczych

zaangażowanych w procesie produkcji jest większa niż dynamika nakładów poniesionych

na wyposażenie majątkowe jednego zatrudnionego? Czy w sumie czynniki te powodują

szybszy wzrost wydajności pracy?,

n

s

n

S

Z

i

R

S

i

<

- ocena stopnia osiągniętej obniżki kosztów,

M

Z

i

S

Z

i

n

n

s

<

- weryfikacja stopnia efektywności zaangażowania składników majątkowych,

R

Z

i

S

Z

i

n

n

s

<

- weryfikacja racjonalności stanu zatrudnienia.

Wyszukiwarka

Podobne podstrony:

modele następstwa czasowego

modele następstwa czasowego

Modele następstwa szeregowego - zad, FIR UE Katowice, SEMESTR V, Analiza finansowa, Analiza finansow

Angielski - Gramatyka - opracowania, Następstwo czasów, 9

Angielski - Gramatyka - opracowania, Następstwo czasów, 9

modele szeregów czasowych G5OILFLJQ6E4CGFXZ5K4TMUCAFDDWFO6LQA5EBY

Następstwa czasów i mowa zależna, Gramatyka - kompendium wiedzy (kala101)

NASTĘPSTWO CZASÓW doc

Ogólna kwestia następstwa czasów w j angielskim

Modele następstwa szeregoweg

Następstwo czasów

Następstwo czasow

w5b modele oswietlenia

T7 NASTĘPSTWA PRAWNE NARUSZENIA PRZEPISÓW

Modele krajobrazu

więcej podobnych podstron