10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 18 • 1.03.2007 r.

RACHUNKOWOŒÆ DLA KA¯DEGO

Porady eksperta

Jednostki prowadz¹ce ksiêgi rachunkowe obowi¹zkowo sporz¹dzaj¹ informacjê dodat-

kow¹, która jest integraln¹ czêœci¹ sk³adow¹ sprawozdania finansowego. Opracowuj¹ j¹

wszystkie jednostki.

Jak wynika z art. 48 ustawy o rachunkowoœci (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.)

informacja dodatkowa powinna zawieraæ istotne dane i objaœnienia niezbêdne do tego, aby

sprawozdanie finansowe odpowiada³o warunkom okreœlonym w art. 4 ust. 1 ww. ustawy, tj. aby

rzetelnie i jasno przedstawia³o sytuacjê maj¹tkow¹ i finansow¹ oraz wynik finansowy.

Informacja dodatkowa sk³ada siê z dwóch czêœci:

1) wprowadzenia do sprawozdania finansowego,

2) dodatkowych informacji i objaœnieñ.

W przypadku jednostek, których sprawozdanie finansowe podlega obowi¹zkowemu ba-

daniu przez bieg³ego rewidenta, wprowadzenie do sprawozdania finansowego wraz z bilan-

sem, rachunkiem zysków i strat, zestawieniem zmian w kapitale w³asnym oraz rachunkiem

przep³ywów pieniê¿nych podlega og³oszeniu w Dzienniku Urzêdowym Rzeczypospolitej

Polskiej „Monitor Polski B”.

Druga czêœæ informacji dodatkowej, tj. dodatkowe informacje i objaœnienia, nie podlega

publikacji – wraz z wprowadzeniem do sprawozdania finansowego oraz pozosta³ymi ele-

mentami sk³adowymi sprawozdania finansowego, po jego zatwierdzeniu, powinna byæ z³o-

¿ona we w³aœciwym rejestrze s¹dowym.

Szczegó³owy zakres informacji, jakie nale¿y zamieœciæ zarówno we wprowadzeniu

do sprawozdania finansowego, jak i w dodatkowych informacjach i objaœnieniach – sporz¹-

dzanej przez jednostki inne ni¿ banki i zak³ady ubezpieczeñ – okreœla za³¹cznik nr 1 do ustawy

o rachunkowoœci (art. 48 ust. 2 ustawy). W za³¹czniku tym ustawodawca okreœli³ minimal-

ny zakres i rodzaj informacji, co oznacza, ¿e jednostka mo¿e rozszerzyæ zakres podawanych

informacji – je¿eli wynika to z potrzeb i jej specyfiki (art. 50 ust. 1 ustawy).

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego powinno zawieraæ nazwê, siedzibê, formê

prawn¹, podstawowy przedmiot dzia³alnoœci, wskazanie s¹du rejestrowego lub innego orga-

nu prowadz¹cego rejestr. Poza danymi identyfikuj¹cymi jednostkê we wprowadzeniu nale-

¿y podaæ m.in.:

- okres, za jaki zosta³o sporz¹dzone sprawozdanie finansowe,

- czy sprawozdanie zosta³o sporz¹dzone zgodnie z zasad¹ kontynuacji dzia³alnoœci,

- opis przyjêtych zasad (polityki) rachunkowoœci, w tym metod wyceny i sporz¹dzenia

sprawozdania finansowego w zakresie, w jakim ustawa pozostawia jednostce prawo wy-

boru, oraz przedstawienie przyczyn i skutków ich ewentualnych zmian w stosunku do roku

poprzedzaj¹cego.

Dodatkowe informacje i objaœnienia

Dodatkowe informacje i objaœnienia powinny zawieraæ w szczególnoœci:

a) wyjaœnienia do pozycji bilansu, rachunku zysków i strat, zestawienia zmian w kapitale

(funduszu) w³asnym oraz rachunku przep³ywów pieniê¿nych za okresy sprawozdawcze

objête sprawozdaniem finansowym,

b) proponowany podzia³ zysku lub pokrycia straty,

c) podstawowe informacje dotycz¹ce pracowników i organów jednostki,

d) inne istotne informacje dla zrozumienia sprawozdania finansowego.

Ustawa nie okreœla formy, w jakiej powinny byæ prezentowane dane w informacji dodat-

kowej – zatem w celu przedstawienia dodatkowych informacji jednostka mo¿e zastosowaæ

dowoln¹ formê. Niektóre informacje, np. w postaci danych liczbowych, warto prezentowaæ

w formie tabelarycznej.

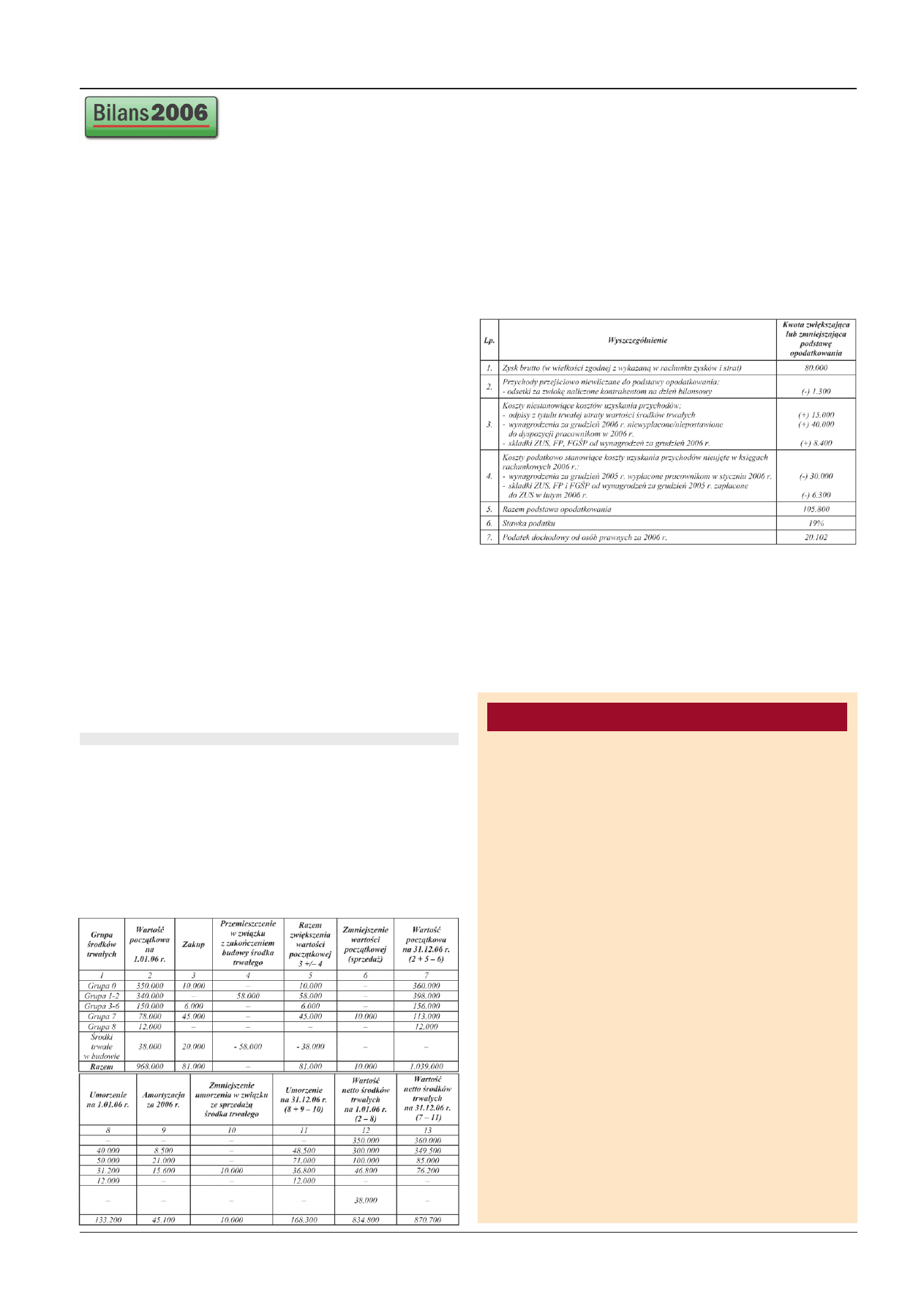

Przyk³ad

W bilansie za 2006 r. w wierszu A.II jednostka wykaza³a nastêpuj¹ce dane (w z³otych):

stan na

31.12.2006 r. 31.12.2005 r.

II. Rzeczowe aktywa trwa³e

870.700

834.800

1. Œrodki trwa³e

870.700

796.800

a) grunty (w tym prawo u¿ytkowania wieczystego)

360.000

350.000

b) budynki, lokale i obiekty in¿ynierii l¹dowej i wodnej 349.500

300.000

c) urz¹dzenia techniczne i maszyny

85.000

100.000

d) œrodki transportu

76.200

46.800

e) inne œrodki trwa³e

–

–

2. Œrodki trwa³e w budowie

–

38.000

3. Zaliczki na œrodki trwa³e

–

–

W informacji dodatkowej, w „Dodatkowych informacjach i objaœnieniach” jednostka

przedstawi³a – w formie tabeli – szczegó³owy zakres zmian wartoœci pocz¹tkowej poszcze-

gólnych grup rodzajowych œrodków trwa³ych zawieraj¹cy stan tych aktywów na pocz¹tek

roku obrotowego, zwiêkszenia i zmniejszenia w trakcie roku 2006 oraz stan na koniec 2006 r.

– wed³ug wartoœci brutto i netto (z uwzglêdnieniem umorzenia œrodków trwa³ych).

Zapomoga losowa dla pracownika

ze œrodków obrotowych

Wyp³aciliœmy pracownikowi zapomogê pieniê¿n¹ ze œrodków obroto-

wych z tytu³u zdarzenia losowego (sp³on¹³ mu dom). Wyp³aty dokonali-

œmy w grudniu 2006 r. Tworzymy ZFŒS, ale w momencie zdarzenia œrodki

Funduszu zosta³y ju¿ rozdysponowane. Jak zaksiêgowaæ to zdarzenie i ja-

kie skutki podatkowe ono wywiera?

Zapomoga wyp³acana pracownikowi ze œrodków obrotowych pracodawcy stano-

wi dla tego pracownika przychód ze stosunku pracy. Jednak wolne od podatku docho-

dowego s¹ zapomogi otrzymane w przypadku indywidualnych zdarzeñ losowych, klêsk

¿ywio³owych, d³ugotrwa³ej choroby lub œmierci – do wysokoœci nieprzekraczaj¹cej

w roku podatkowym kwoty 2.280 z³ (art. 21 ust. 1 pkt 26 ustawy o pdof – Dz. U.

z 2000 r. nr 14, poz. 176 ze zm.). ¯adne przepisy ustawy nie definiuj¹ pojêcia „indy-

widualne zdarzenie losowe”, jednak jego interpretacjê mo¿na odnaleŸæ w wyjaœnie-

niach organów podatkowych. Przytoczmy w tym miejscu fragment pisma Izby Skar-

bowej w Krakowie z dnia 10 sierpnia 2006 r., nr PD-3/41170-46/06/MP: „(…) pod

pojêciem „indywidualnego zdarzenia losowego” mo¿na rozumieæ wszelkie nag³e, nie-

spodziewane, pojedyncze zdarzenia wywo³ane przyczynami zewnêtrznymi, których nie

mo¿na przewidzieæ, a które s¹ niezale¿ne od cz³owieka, nawet przy zachowaniu nale-

¿ytej starannoœci jak np. kradzie¿e, w³amania, zniszczenie domu lub mieszkania spo-

wodowane zalaniem wod¹ lub po¿arem, nieszczêœliwe wypadki powoduj¹ce uszczer-

bek na zdrowiu itp. (…)”

Zatem do wysokoœci nieprzekraczaj¹cej w roku podatkowym kwoty 2.280 z³ zapo-

moga otrzymana w przypadku indywidualnych zdarzeñ losowych, w tym zniszczeñ domu

czy mieszkania spowodowanych po¿arem, jest zwolniona z podatku dochodowego.

Zwróæmy uwagê, ¿e skoro podstaw¹ do zwolnienia z podatku jest otrzymanie zapomo-

gi na skutek wyst¹pienia zdarzenia losowego, trzeba nale¿ycie udokumentowaæ wyst¹-

pienie tego zdarzenia.

Zauwa¿my, ¿e zapomogi losowe w przypadku klêsk ¿ywio³owych, indywidualnych

zdarzeñ losowych lub d³ugotrwa³ej choroby s¹ wy³¹czone z osk³adkowania – bez ogra-

niczenia kwotowego i bez wzglêdu na Ÿród³o ich finansowania (§ 2 ust. 1 pkt 22 rozpo-

rz¹dzenia Ministra Pracy i Polityki Socjalnej w sprawie szczegó³owych zasad ustalania

podstawy wymiaru sk³adek na ubezpieczenia emerytalne i rentowe – Dz. U. z 1998 r.

nr 161, poz. 1106 ze zm.).

Pracownik powinien wyst¹piæ z pisemnym wnioskiem o wyp³atê zapomogi losowej

do³¹czaj¹c do wniosku dokumenty potwierdzaj¹ce wyst¹pienie zdarzenia losowego.

W przypadku po¿aru domu mo¿e to byæ przyk³adowo kopia protoko³u stra¿y po¿arnej.

Kierownik jednostki podejmuje decyzjê o przyznaniu pracownikowi zapomogi losowej

Sporz¹dzanie informacji dodatkowej

Rozliczenie g³ównych pozycji ró¿ni¹cych podstawê opodatkowania podatkiem docho-

dowym od osób prawnych od wyniku finansowego (zysku, straty) brutto (pkt 2 ppkt 5 do-

datkowych informacji i objaœnieñ) mo¿na tak¿e przedstawiæ w formie tabelarycznej.

Poszczególne tytu³y przychodów i kosztów koryguj¹cych wynik finansowy brutto – ob-

ni¿aj¹cych lub podwy¿szaj¹cych podstawê opodatkowania podatkiem dochodowym – nale-

¿y wpisaæ do tabeli podaj¹c przy ka¿dej pozycji znak: (+) w przypadku zwiêkszenia,

(-) w przypadku zmniejszenia podstawy opodatkowania podatkiem dochodowym.

Przyk³ad

W rachunku zysków i strat za 2006 r. spó³ka z o.o. wykaza³a zysk brutto w kwocie 80.000 z³.

Na podstawie danych wynikaj¹cych z ksi¹g rachunkowych (z ewidencji analitycznej) oraz

uwzglêdniaj¹c koszty nieujête w ksiêgach 2006 r., lecz podatkowo stanowi¹ce koszty uzy-

skania przychodów tego roku, spó³ka dokona³a przekszta³cenia wyniku finansowego brutto

w podstawê opodatkowania podatkiem dochodowym za 2006 r.

Moim zdaniem wskazane jest, by tak¿e osoby fizyczne oraz spó³ki osobowe (cywilne

i prawa handlowego) przedstawi³y w pkt 2 ppkt 5 pozycje ró¿ni¹ce wynik brutto od dochodu

podatkowego.

Prezentuj¹c informacje nale¿y zachowaæ kolejnoœæ pozycji (punktów, podpunktów, liter)

podanych w za³¹czniku nr 1 do ustawy o rachunkowoœci. Je¿eli dane zdarzenia nie wystê-

puj¹ w jednostce mo¿na ten fakt potwierdziæ wpisuj¹c w tej pozycji zwrot „nie wystêpuje”.

Informacjê dodatkow¹ podpisuje – ka¿d¹ jej czêœæ – tak jak pozosta³e czêœci sk³adowe

sprawozdania finansowego, podaj¹c zarazem datê podpisu, osoba, której powierzono pro-

wadzenie ksi¹g rachunkowych, oraz kierownik jednostki. Je¿eli jednostk¹ kieruje organ

wieloosobowy, podpisy sk³adaj¹ wszyscy cz³onkowie tego organu.

Ewa Gruchot

ci¹g dalszy na str. 11

Wyszukiwarka

Podobne podstrony:

Przykładowa polityka rachunkowości, INFORMACJA DODATKOWA

AISDE Informacje dodatkowe

Informacje dodatkowe do prezentacji

Dodatkowe materiały informacja dodatkowa

304-02, Informacje dodatkowe.

Informacja dodatkowa

Rachunkowość, 6, Informacja dodatkowa pełni funkcje uzupełniającą i objaśniającą do pozostałych spra

304 lampa wzorcowa, _Informacje dodatkowe.

rzeźba informacje dodatk

Informacja dodatkowa pełny etat zadaniowy czas pracy, Kadry i płace, Akta osobowe, cz. B, Informacja

Informacja dodatkowa -młoiani, Kadry i płace, Akta osobowe, cz. B, Informacja o dodatkowych warunkac

Wykład 6 informacja dodatkowa (przykładowa firma)

Informacja dodatkowa, Studia - Finanse i Rachunkowość, Licencjat, Licencjat!, opracowane wybrane zag

Informacja Dodatkowa - materiały, Licencjat UE, sprawozdawczość finansowa

informacja dodatkowa jako część sprawozdania finansowego, rachunkowosc

Informacja dodatkowa niepełny etat, Kadry i płace, Akta osobowe, cz. B, Informacja o dodatkowych war

Informacje dodatkowe, Transport Polsl Katowice, 5 semestr, TPD, Komplet

ROZMOWA OCENIAJĄCA - INFORMACJE DODATKOWE, GWSH

więcej podobnych podstron