BARBARA

PYSIAK

SYTUACJA MAŁYCH I ŚREDNICH PRZEDSIĘBIORSTW

PO PRZYSTĄPIENIU POLSKI DO UNII EUROPEJSKIEJ

Wstęp

Analiza sektora małych i średnich przedsiębiorstw obejmuje ich konkurencyjność,

inwestycje oraz szanse i zagrożenia, wynikające z wstąpienia Polski w struktury unijne.

Obok problemów, na które firmy mają wpływ poprzez podejmowanie odpowiednich

decyzji, istnieją również bariery rozwoju, które są od nich niezależne. Poza podsumo-

waniem roku 2004, przedsiębiorstwa w swoich planach rozwojowych i finansowych

uwzględniają możliwość wykorzystania Funduszy Unijnych oraz zwiększenie liczby

konkurentów na całym rynku europejskim.

Celem badania jest konkurencyjność małych i średnich przedsiębiorstw. Wynikiem

będzie odpowiedź na pytanie, jak poradziły sobie one w tym trudnym przejściowym

okresie zmian oraz jaki wpływ na ich działalność w przyszłości będzie miała akcesja.

1. Pojecie mikro, małe i średnie przedsiębiorstwo

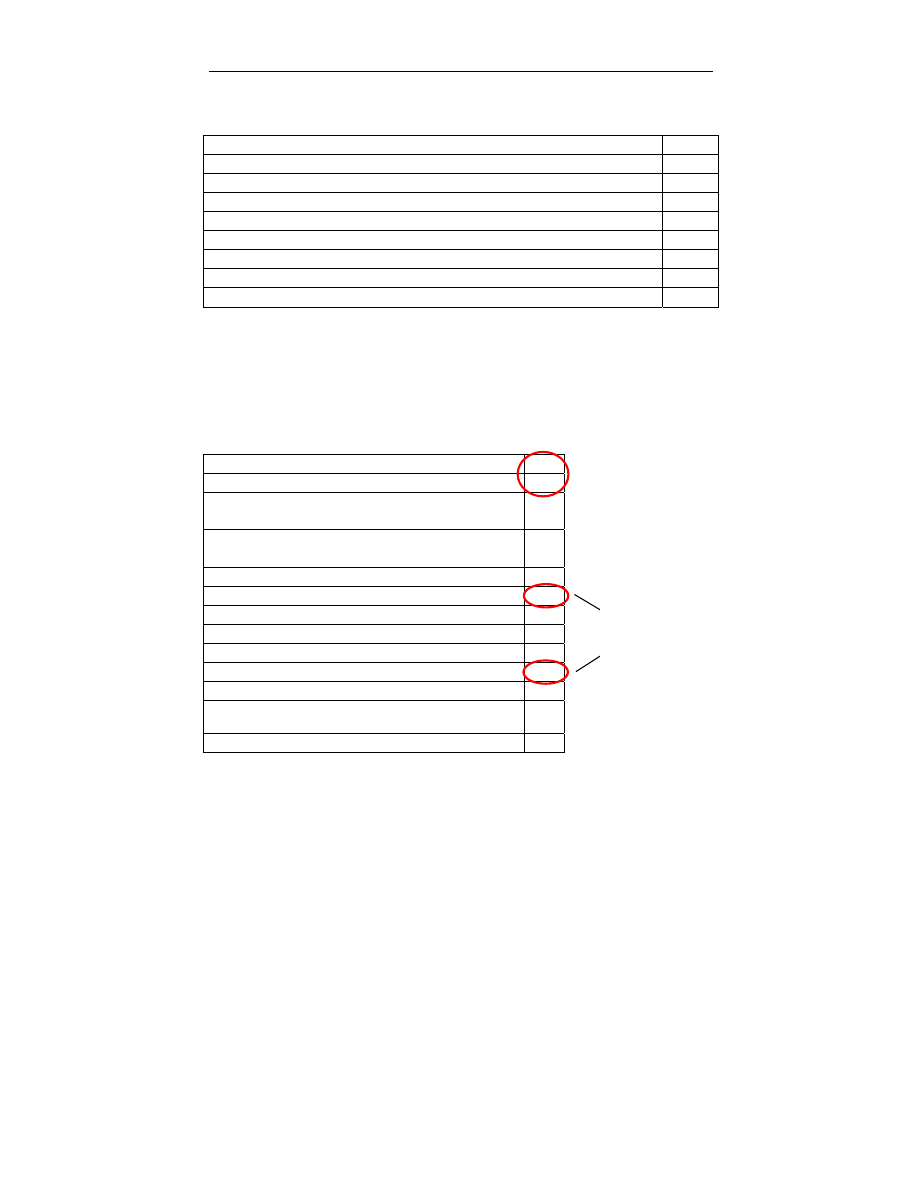

Przedmiotem poniższej analizy są małe i średnie przedsiębiorstwa (MŚP). W bada-

nym okresie, tj. od roku 2001 liczba badanych MŚP zmienia się.

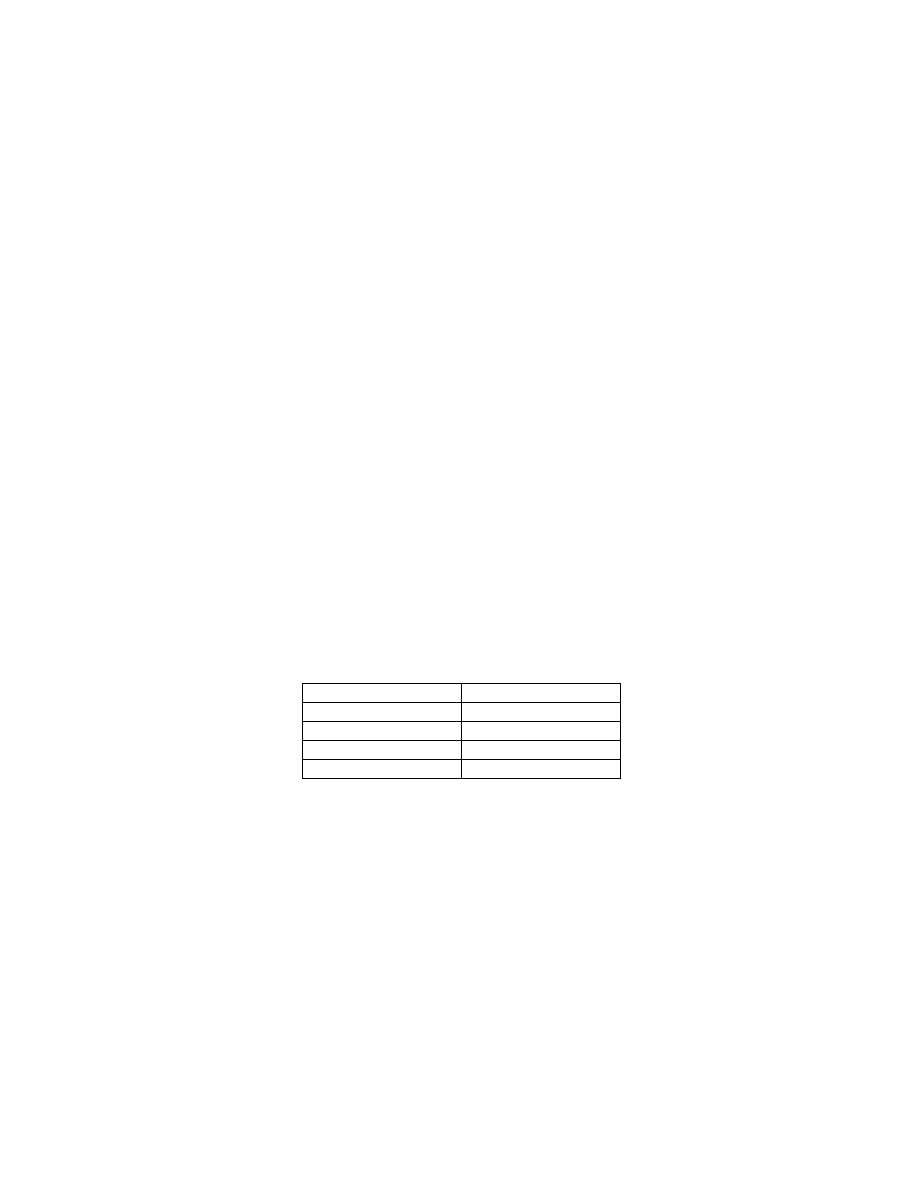

Ogólna liczba MŚP w latach 2001-2004

Rok Liczba

MŚP (tyś.)

2001 3

272

2002 3

279

2003 3

518

2004 3

460

Źródło: Dane Główny Urząd Statystyczny (GUS)

Zgodnie z art. 2 załącznika I do rozporządzenia 364/2004, które weszło w życie z

dniem 1 stycznia 2005 wyodrębnia się następujące kategorie przedsiębiorstw:

1) Średnie przedsiębiorstwo – przedsiębiorstwo, które:

BARBARA PYSIAK

2

- zatrudnia mniej niż 250 pracowników oraz

- „jego roczny obrót nie przekracza 50 milionów euro lub całkowity bilans roczny nie

przekracza 43 milionów euro";

2) Małe przedsiębiorstwo – przedsiębiorstwo, które:

- zatrudnia mniej niż 50 pracowników oraz

- „jego roczny obrót nie przekracza 10 milionów euro lub całkowity bilans roczny nie

przekracza 10 milionów euro";

3) Mikroprzedsiębiorstwo - przedsiębiorstwo, które:

- zatrudnia mniej niż 10 pracowników oraz

- jego roczny obrót nie przekracza 2 milionów euro lub całkowity bilans roczny nie

przekracza 2 milionów euro.

Z kategorii MŚP wyłączone są przedsiębiorstwa, których 25% lub więcej kapitału

lub praw głosu jest kontrolowane bezpośrednio lub pośrednio, wspólnie lub indywidu-

alnie przez jedno lub kilka organów państwowych. Przez pojęcie organu państwowego

należy rozumieć podmioty prawa publicznego. W związku z tym z kategorii MŚP wyłą-

czone będą np. jednoosobowe spółki Skarbu Państwa, przedsiębiorstwa państwowe,

przedsiębiorstwa komunalne, spółki, w których 25% lub więcej posiada Skarb Państwa

lub jednostki samorządu terytorialnego (gmina, powiat, województwo).

W Polsce zarejestrowanych jest 3,5 mln przedsiębiorstw, z czego 99,8 proc. to

przedsiębiorstwa małe i średnie. Sektor MŚP to przede wszystkim handel i naprawy

(ok. 36 proc.) oraz usługi rynkowe (33 proc.). Przedsiębiorstwa małe i średnie tworzą

prawie 50 proc. PKB. Zatrudniają ponad 70 proc. osób pracujących w przedsiębior-

stwach prywatnych.

W celu określenia progu zatrudnienia oraz pułapów finansowych przedsiębiorcy

przyjmują dane roczne za ostatni zatwierdzony okres obrachunkowy. W przypadku, gdy

na ostatni dzień bilansu przedsiębiorstwo przekracza lub spada poniżej progu zatrudnie-

nia lub pułapu finansowego dla danej kategorii przedsiębiorcy, uzyskanie lub utrata

statusu średniego, małego lub mikroprzedsiębiorstwa nastąpi tylko wówczas, gdy zjawi-

sko to powtórzy się w ciągu dwóch następujących po sobie lat.

W przypadku przedsiębiorstw działających krócej niż rok, przedsiębiorca podaje

dane dotyczące zatrudnienia i pułapów finansowych oparte na godnych zaufania sza-

cunkach (wiarygodnych dokumentach) dokonanych w trakcie roku.

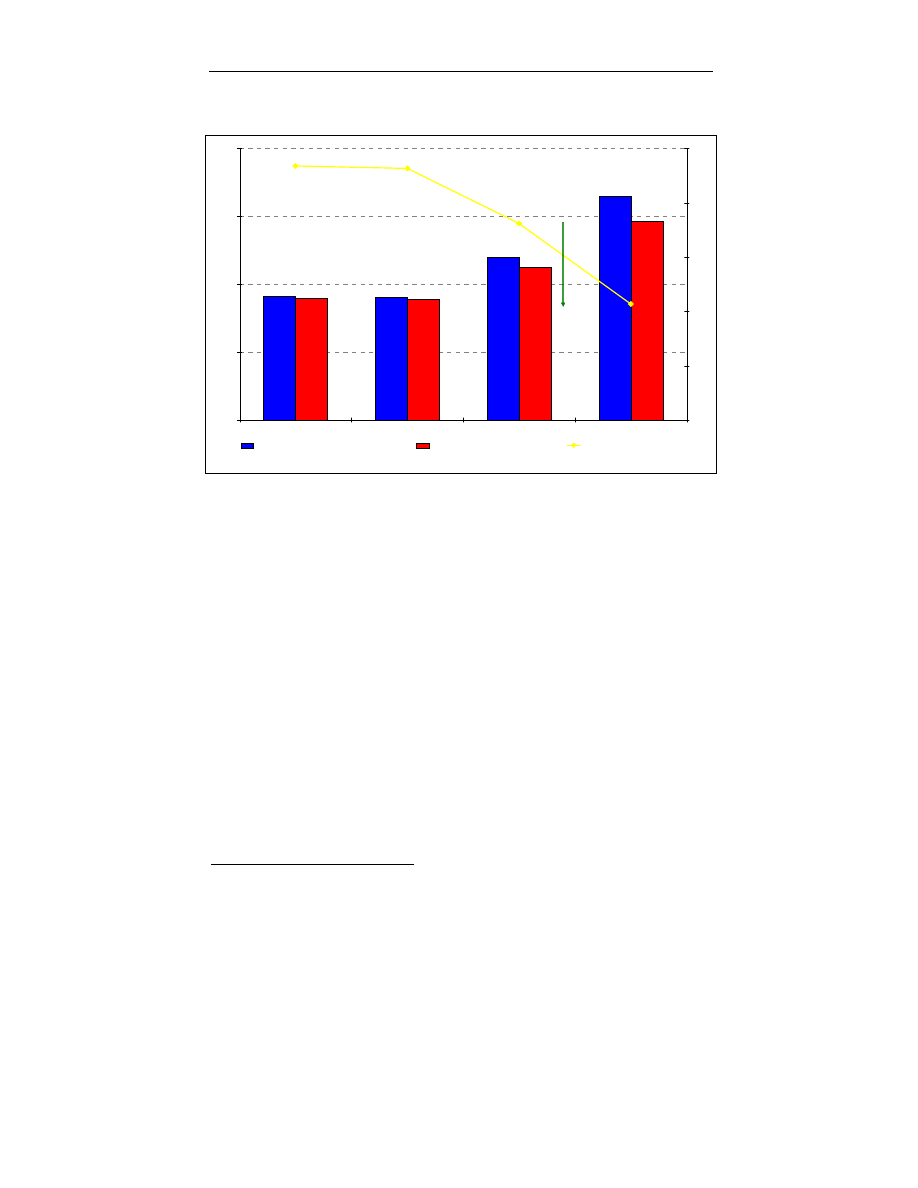

2. Podstawowe wskaźniki finansowe MŚP za 2004 r. według GUS

Według danych

1

GUS za 2004, przedsiębiorstwa uzyskały wyniki finansowe

znacznie korzystniejsze niż w roku 2003. Wobec większego wzrostu przychodów z

1

Dane dotyczą 15394 podmiotów gospodarczych prowadzących księgi rachunkowe, w

których liczba pracujących wynosi 50 i więcej osób. Dane nie ujmują wyników przed-

siębiorstw rolnictwa, łowiectwa, leśnictwa i rybactwa, pośrednictwa finansowego oraz

szkolnictwa wyższego.

Sytuacja MŚP po przystąpieniu Polski do UE

3

całokształtu działalności niż kosztów ich uzyskania (odpowiednio 16,5% i 12,9%) po-

prawiły się podstawowe wskaźniki ekonomiczno-finansowe.

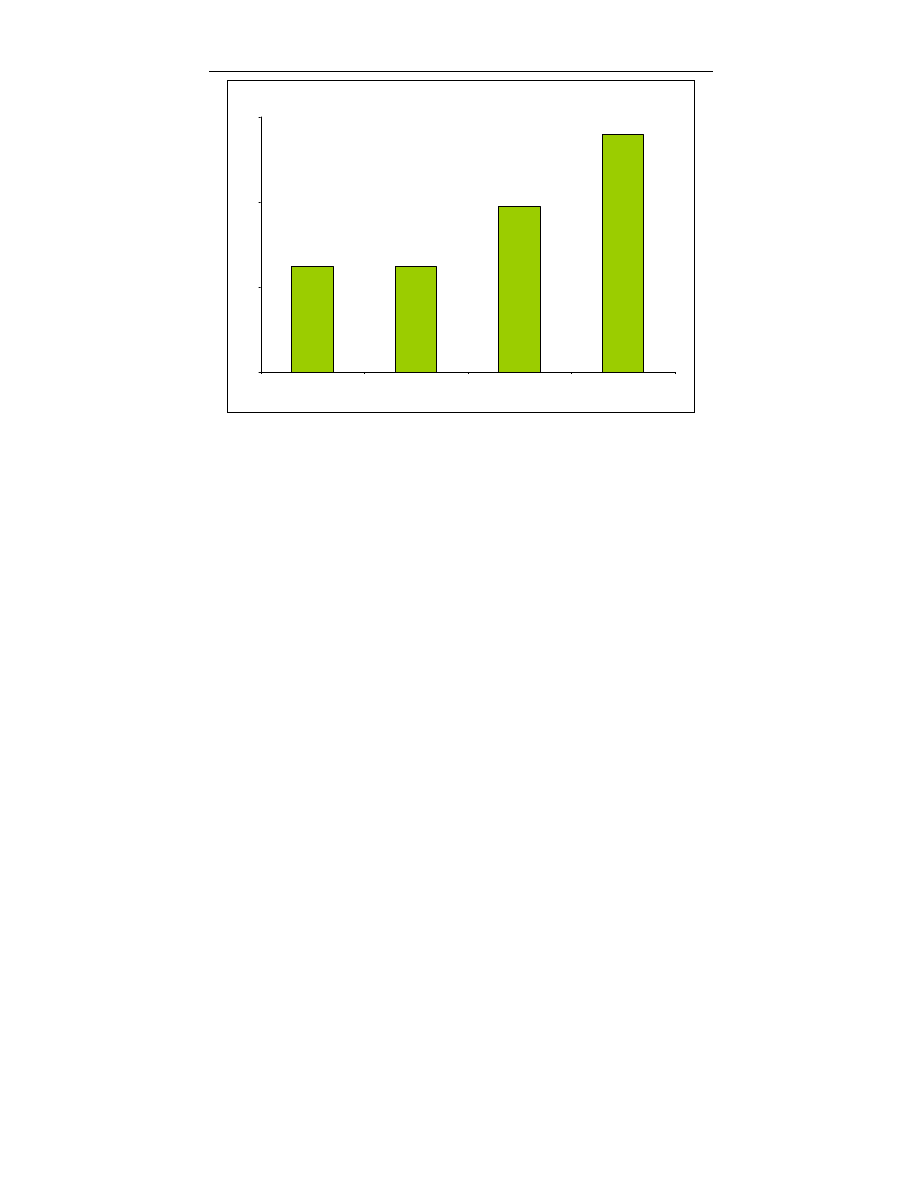

Przychody i koszty (mld zł) oraz wskaźnik poziomu kosztów

2

(%)

Źródło: Opracowanie własne na podstawie danych z GUS

Zmniejszyła się kwota ujemnego wyniku na działalności finansowej (odpowiednio

z minus 17,5 mld zł do minus 0,2 mld zł, m.in. na skutek zmiany kursu walut), obniżył

się natomiast wynik na pozostałej działalności operacyjnej (o 0,6 mld zł).

Wynik finansowy netto ukształtował się na poziomie 60,7 mld zł wobec 18,0 mld zł

przed rokiem, przy wzroście zysku netto (o 82,1%) i ograniczeniu straty netto (o

57,9%). Zysk netto wykazało 77,4% ogółu przedsiębiorstw (70,6% przed rokiem), a ich

udział w przychodach wzrósł z 79,5% do 87,8%.

2

Wskaźnik poziomu kosztów – relacja kosztów do przychodów

965,1

962,8

958,8

955,7

1 186,5

1 080,6

1 258,7

1 050,7

99,35%

97,23%

94,26%

99,26%

600

800

1 000

1 200

1 400

2001

2002

2003

2004

90

92

94

96

98

10

Przychody z całokształtu działalności

Koszty uzyskania przychodów

Wskaźnik poziomu kosztów (%)

Poprawa o 3,0%

BARBARA PYSIAK

4

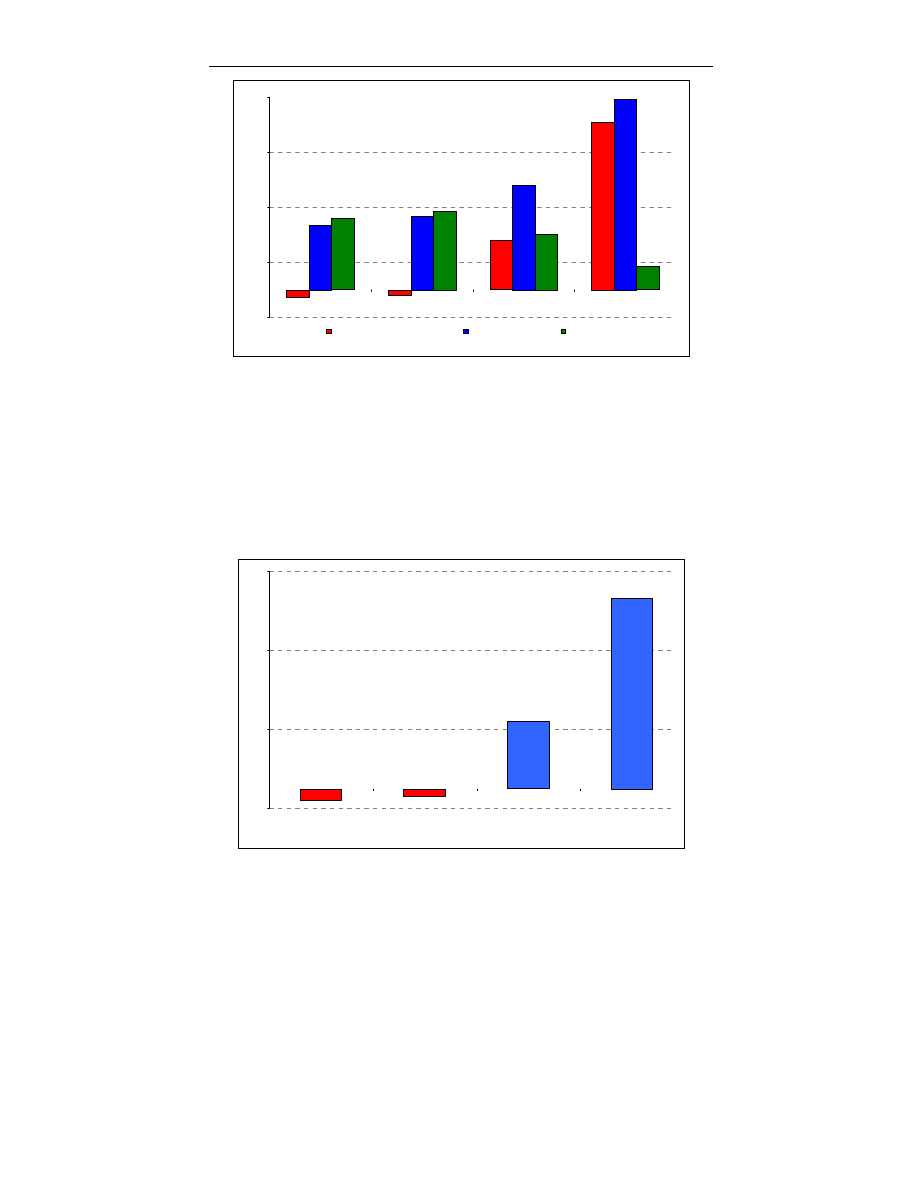

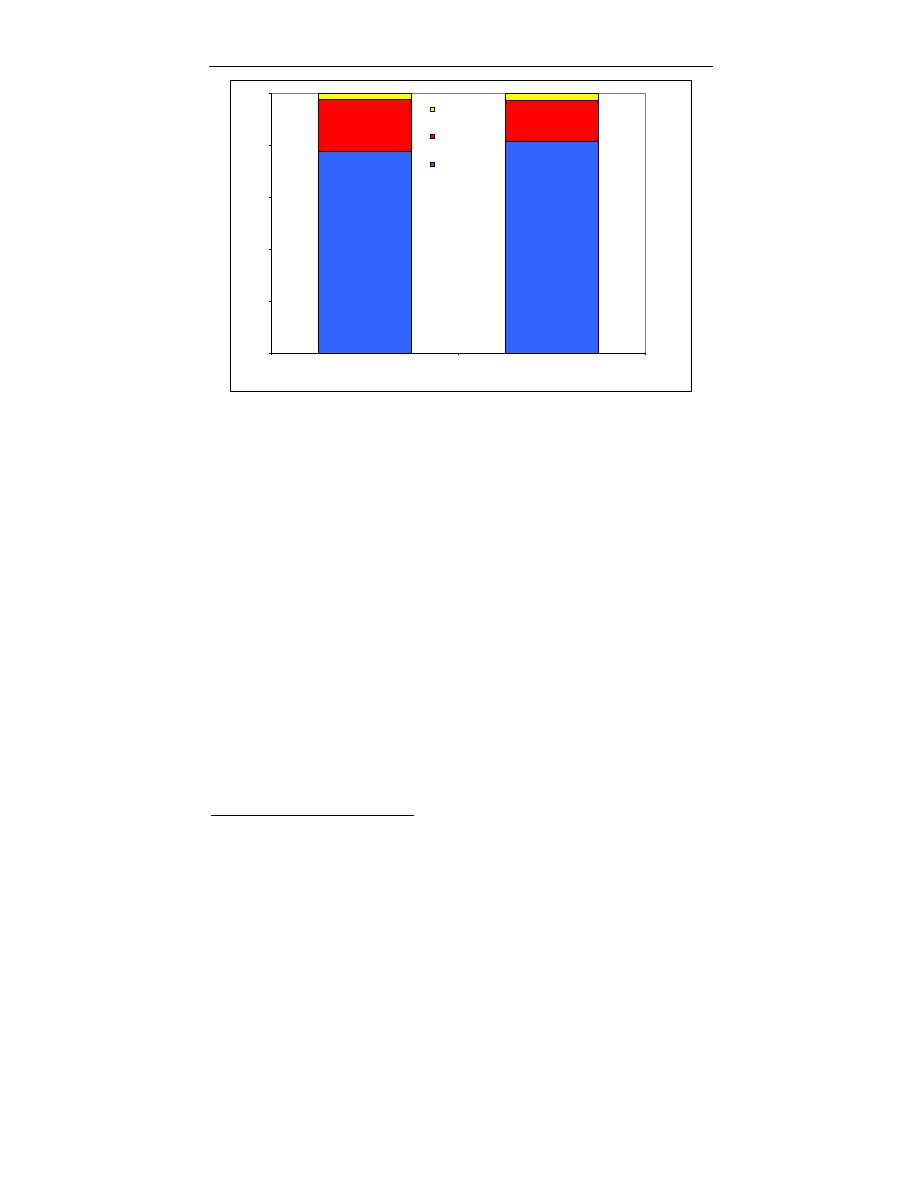

Wynik netto - Zysk i Strata (mld zł)

Źródło: Opracowanie własne na podstawie danych z GUS

Poprawiły się wszystkie wskaźniki ekonomiczno-finansowe. Dla ogółu badanych

przedsiębiorstw wskaźnik poziomu kosztów z całokształtu działalności wyniósł 94,3%

(wobec 97,2% przed rokiem), wskaźnik rentowności ze sprzedaży produktów, towarów

i materiałów 5,9% (4,4%), wskaźniki rentowności obrotu netto 4,8% (1,7%). Wskaźnik

płynności finansowej wyniósł 30,3% (wobec 23,6% przed rokiem). Poprawę wskaźni-

ków poziomu kosztów oraz wskaźników rentowności obrotu netto odnotowano we

wszystkich sekcjach z wyjątkiem sekcji obsługa nieruchomości i firm.

Rentowność obrotu netto - wynik finansowy netto do przychodów z działalności (%)

Źródło: Opracowanie własne na podstawie danych z GUS

4,8

1,7

-0,2

-0,3

-0,5

1,5

3,5

5,5

2001

2002

2003

2004

-1,9

18,0

60,7

23,4

26,6

38,0

69,1

26,0

28,6

20,0

8,4

-2,5

-10

10

30

50

70

2001

2002

2003

2004

Wynik finansowy netto

Zysk netto

Strata netto

Sytuacja MŚP po przystąpieniu Polski do UE

5

Wskaźnik płynności gotówkowej (%)

Źródło: Opracowanie własne na podstawie danych z GUS

Spośród badanych przedsiębiorstw 47,8% wykazało sprzedaż na eksport (wobec

45,7% przed rokiem).Wartość sprzedaży eksportowej była o 26,8% wyższa niż przed

rokiem, a jej udział w przychodach ze sprzedaży produktów, towarów i materiałów

ogółu podmiotów zwiększył się odpowiednio z 17,0% do 18,6%. Sytuacja ekonomicz-

no-finansowa eksporterów poprawiła się w porównaniu z obserwowaną przed rokiem.

W grupie podmiotów eksportujących wyższy niż przeciętnie był udział jednostek wyka-

zujących zysk netto (82,1% wobec 73,7% przed rokiem). Podstawowe relacje ekono-

miczno-finansowe osiągane przez eksporterów ukształtowały się korzystniej niż dla

ogółu badanych przedsiębiorstw.

17,9

17,9

23,6

30,3

8

16

24

32

2001

2002

2003

2004

BARBARA PYSIAK

6

Dodatni wynik netto

Źródło: Opracowanie własne na podstawie danych z GUS

3. Kondycja sektora MŚP

3

MŚP pozytywnie oceniają wyniki finansowe 2004 r. W ⅓ przedsiębiorstw wzrosła

sprzedaż, prawie 30 proc. przedsiębiorstw wypuściło na rynek nowe produkty i zaofe-

rowało nowe usługi, 30 proc. przedsiębiorstw zainwestowało w majątek trwały, acz-

kolwiek poziom zadłużenia generalnie pozostał bez zmian, 30 proc. przedsiębiorstw

zwiększyło zysk (równocześnie jednak 39 proc. zadeklarowało spadek zysku netto w

2004 r.). Jednocześnie ponad 51 proc. MŚP odczuło wzrost liczby konkurentów na

rynku.

4

3

Wyniki na podstawie badania przeprowadzonego przez Polską Konfederację Praco-

dawców Polskich - konferencja 21 marca 2005

4

ttp://www.stat.gov.pl/dane_spolgosp/finanse_pod_gosp/wyn_fin_przed_niefin/2004/I-

XII_04/index.htm

77,6

81,3

20,2

15,8

2,2

2,9

0%

20%

40%

60%

80%

100%

2003

2004

Brak odpowiedzi

NIE

TAK

Sytuacja MŚP po przystąpieniu Polski do UE

7

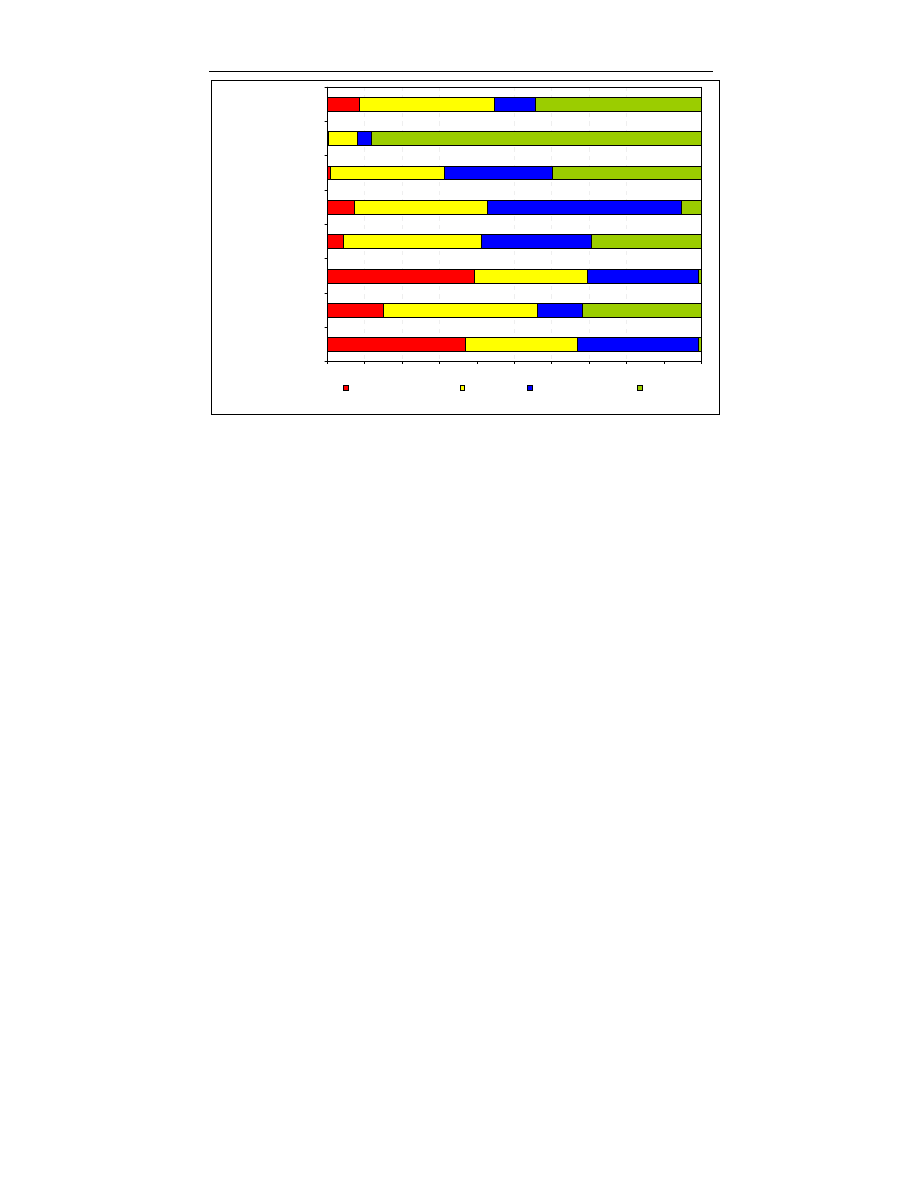

Co zmieniło się w działalności firm w 2004 r. według MŚP

Źródło: Kondycja sektora MŚP, badania PKPP Lewiatan

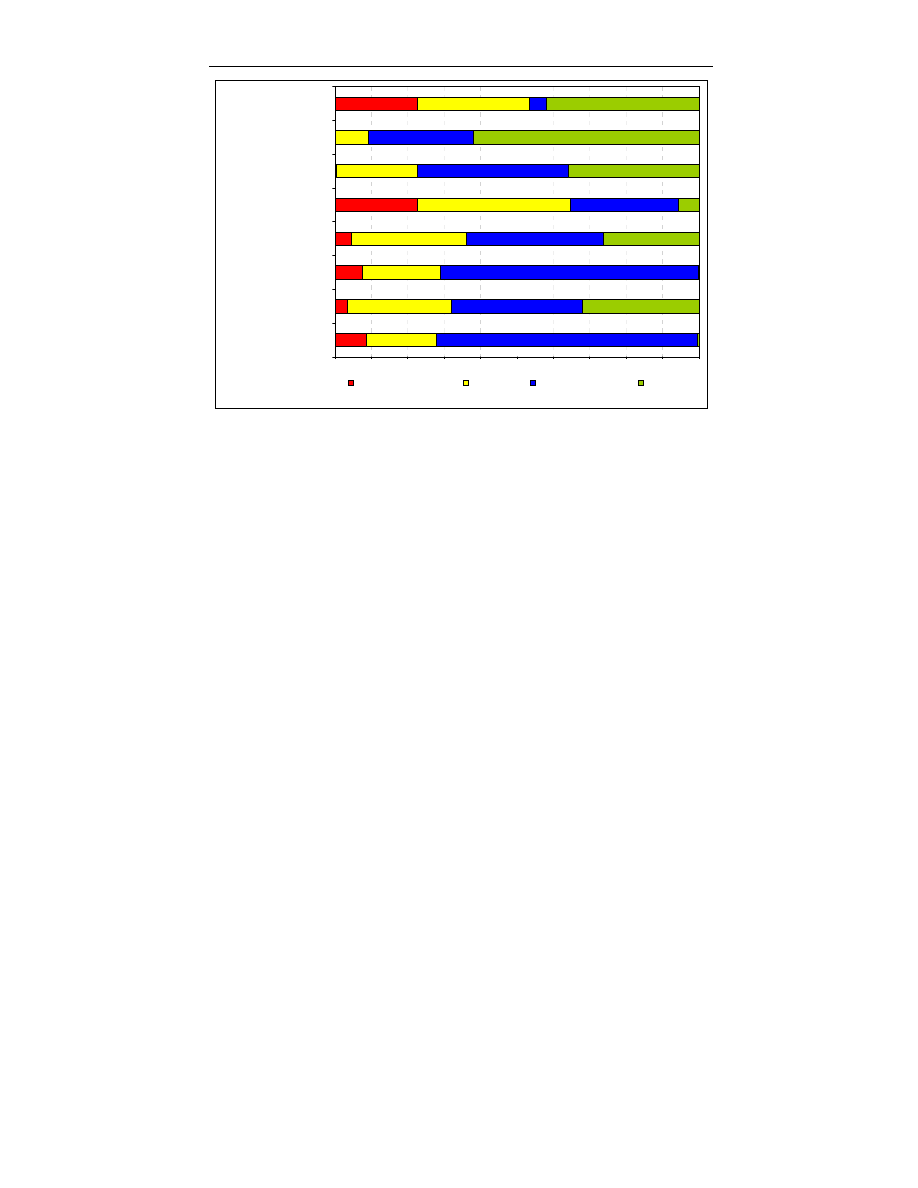

72 proc. MŚP planuje wzrost sprzedaży w 2005 r., 71 proc. - wzrost zysku netto.

Przedsiębiorstwa (41,3 proc.) zapowiadają wypuszczanie na rynek nowych produktów i

oferowanie nowych usług, 36 proc. przedsiębiorstw chce zwiększyć swoje udziały w

rynku, a 38 proc. planuje inwestycje w majątek trwały. Liczba konkurentów powinna

się stabilizować. A wszystko to powinno się odbywać przy malejącym zadłużeniu. Jed-

nak przedsiębiorcy liczą na środki finansowe z funduszy unijnych (29 proc. oczekuje

wzrostu ich wykorzystania).

37

15

39,2

4,4

7,1

0,9

0,2

8,5

30

40,7

30,4

36,9

35,3

30,4

7,9

36,1

32,2

11,8

29,7

29,3

51,2

28,8

3,6

11,1

0,8

31,6

0,7

29,4

5,2

39,9

88,2

44,3

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sprzedaż

Udział w rynku

Zysk

Inwestycje w majątek trwały

Liczba konkurentów

Wypuszczenie na rynek nowych

produktów i usług

Korzystanie z funduszy unijnych

Zadłużenie

Znaczny spadek, spadek

Bez zmian

Znaczny wzrost, wzrost

Nie dotyczy

BARBARA PYSIAK

8

Zmiany oczekiwane przez MŚP w 2005 r.

Źródło: Kondycja sektora MŚP, badania PKPP Lewiatan

3.1. Konkurencyjność MŚP

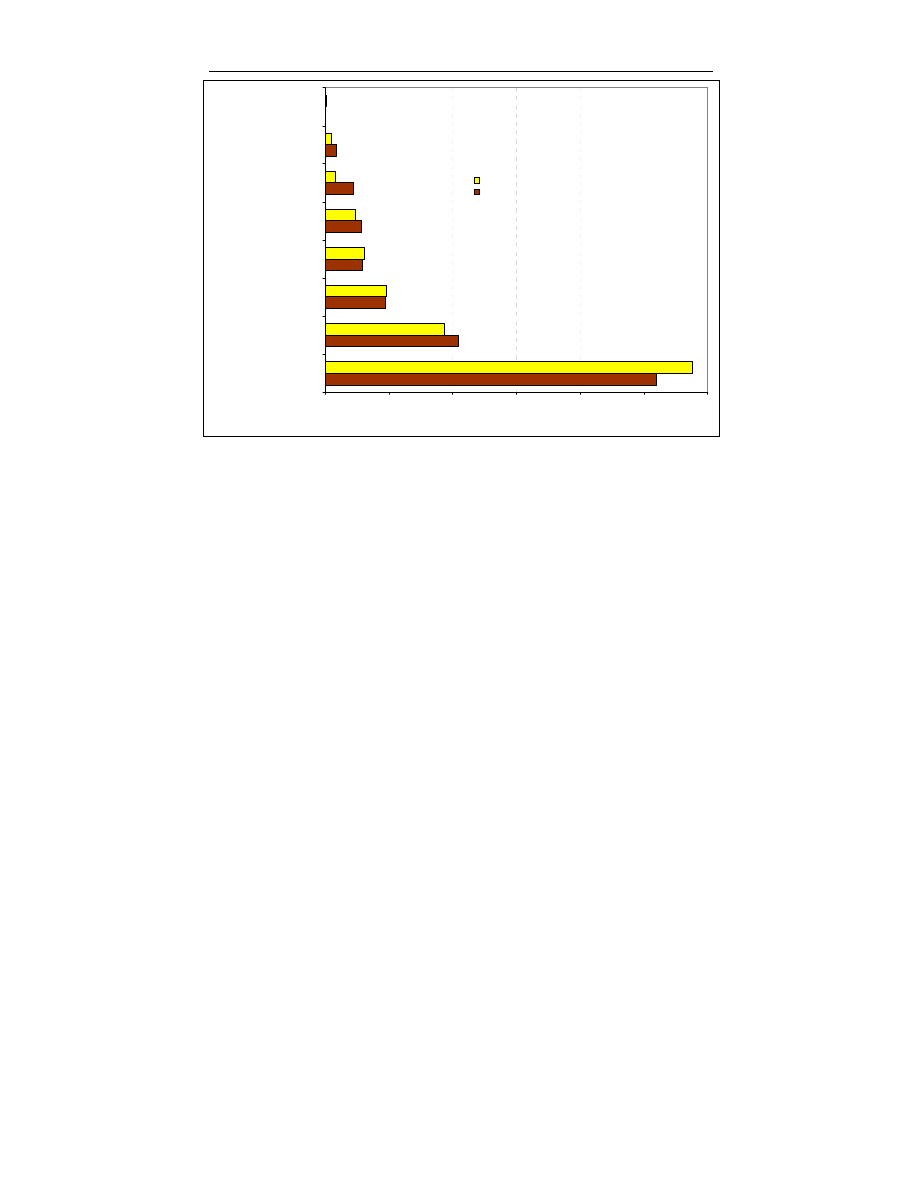

Główne czynniki decydujące o konkurencyjności MŚP: cena produktów i usług -

57,6 proc. opiera swoją przewagę konkurencyjną na cenie. Nastąpiło umocnienie się

tego czynnika w stosunku do 2003 r. o 5,7 p.p. Hierarchia czynników decydujących o

konkurencyjności nie uległa zmianie - na drugim miejscu jest jakość produktów i usług

(18,7 proc.), a na trzecim jakość obsługi klientów i budowanie dobrych relacji z nimi

(9,6 proc.). Znaczenie nowatorskiego, innowacyjnego charakteru produktu usługi wła-

ściwie nie ma znaczenia (1 proc.).

Dla ¾ MŚP cena jest jednym z trzech najważniejszych - dla budowania pozycji

konkurencyjnej – czynników (bowiem dla 18% przedsiębiorstw cena produktu/ usługi

jest drugim lub trzecim w kolejności czynnikiem decydującym o ich konkurencyjności).

8,5

3,4

7,6

4,4

22,4

0,4

0,1

22,7

19,3

28,2

21,3

31,8

41,9

22,3

9

30,7

71,9

35,9

70,9

37,7

29,2

41,3

28,8

4,6

0,3

31,7

0,2

26,1

5,7

36

62,1

42

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sprzedaż

Udział w rynku

Zysk

Inwestycje w majątek trwały

Liczba konkurentów

Wypuszczenie na rynek nowych

produktów i usług

Korzystanie z funduszy unijnych

Zadłużenie

Znaczny spadek, spadek

Bez zmian

Znaczny wzrost, wzrost

Nie dotyczy

Sytuacja MŚP po przystąpieniu Polski do UE

9

Czynniki decydujące o konkurencyjności firmy

Źródło: Czynniki wpływające na konkurencyjność sektora MŚP, badanie PKPP Lewiatan

Dla 5,8% przedsiębiorstw nowatorski, innowacyjny charakter produktów/usług jest

jednym z trzech głównych czynników budujących ich pozycję konkurencyjną na rynku.

Dla 23,2% przedsiębiorstw wąska specjalizacja, specjalistyczna wiedza i umiejętności

są w grupie trzech najważniejszych czynników budujących konkurencyjność firmy.

Cena ma największe znaczenie dla budowania pozycji konkurencyjnej we wszystkich

sekcjach gospodarki. Występuje tu jednak duże zróżnicowanie. W sekcji transport dla

90,4% przedsiębiorstw cena jest to jeden z trzech najważniejszych czynników, w prze-

myśle - dla 80,6% przedsiębiorstw, natomiast w sekcji: zdrowie – jedynie dla 57,3%

przedsiębiorstw. Jakość produktów i usług wskazywana jest jako jeden z trzech na-

jważniejszych czynników wpływających na konkurencyjność firm w sekcji: bu-

downictwo (82,7%) oraz hotele i restauracje (80,8%). Relatywnie najmniej istotna jest

jakość w transporcie (54,8%) oraz w sekcji zdrowie (54,9%). Nowatorski, innowacyjny

charakter produktów/usług jest natomiast najważniejszy w sekcji zdrowie (17,9%

wszystkich przedsiębiorstw wskazuje ten czynnik jako jeden z trzech najważniejszych

dla budowania pozycji konkurencyjnej) oraz w sekcji edukacja (14,5%). Cena jest mniej

istotna dla przedsiębiorstw średnich (66,5% przedsiębiorstw wskazuje na cenę jako

jeden z trzech głównych czynników wspierających budowanie pozycji konkurencyjnej

przez firmę) niż dla przedsiębiorstw małych i mikro (77,1%). Jakość produktów/usług

jest najistotniejsza dla przedsiębiorstw średnich (79,8% wskazało na ten czynnik jako

jeden z trzech głównych czynników wpływających na konkurencyjność firmy), a

najmniej istotna dla przedsiębiorstw małych (72,8%). Odwrotnie zachowują się przed-

51,9

20,9

9,5

5,8

5,6

4,4

1,8

0

18,7

9,6

6,2

4,7

1,5

1

0,1

57,6

0

10

20

30

40

50

60

Cena produktów/usług

Jakość produktów/usług

Jakość obsługi klienta/trwałe

relacje z klientami

Wąska specjalizacja,

specjalistyczna wiedza i

umiejętności

Zdolność do dostosowania

produkcji/usług do wymagań

klienta

Lokalizacja firmy

Nowatorski, innowacyjny

charakter produktów/usług

Działania na rzecz ochrony

środowiska

2004

2003

BARBARA PYSIAK

10

siębiorstwa, jeśli weźmiemy pod uwagę kryterium jakości obsługi klienta – dla 57,4%

przedsiębiorstw małych jest to jeden z trzech najważniejszych czynników i tylko da

44,9% przedsiębiorstw średnich. 9,3% przedsiębiorstw małych i 9,2% przedsiębiorstw

średnich wskazuje innowacyjny, nowatorski charakter produktów/usług jako jeden z

trzech czynników budujących pozycję konkurencyjną, a tylko 5,7% przedsiębiorstw

mikro. Wąska specjalizacja, specjalistyczna wiedza i umiejętności są podstawą bu-

dowania pozycji konkurencyjnej 27,5% przedsiębiorstw średnich, 26,2% przedsię-

biorstw małych i 24,4% przedsiębiorstw mikro. Działania na rzecz ochrony środowiska

budują pozycję konkurencyjną (jako jeden z trzech najważniejszych czynników) 1,6%

przedsiębiorstw małych, 1,2% przedsiębiorstw średnich i 1,1% przedsiębiorstw mikro.

3.2 Inwestycje MŚP

51 proc. małych i średnich przedsiębiorstw nie inwestowało. Podstawową przyczy-

ną była ciągle jeszcze słaba i nietrwała, w ich opinii, poprawa koniunktury gospodarczej

oraz niewykorzystane moce techniczne. Natomiast te przedsiębiorstwa, które in-

westowały, koncentrowały się na inwestycjach zwiększających ich możliwości produk-

cyjne i możliwości świadczenia usług (44 proc.). Inwestycje w poprawę jakości oraz

inwestycje związane z wprowadzeniem nowych produktów i usług na rynek dokonało

27 proc. przedsiębiorstw. Dla 55,6% MŚP jednym z trzech najważniejszych czynników

zmniejszających skłonność do inwestowania była słaba koniunktura gospodarcza. Dla

42,7% firm jednym z trzech głównych czynników niepodejmowania inwestycji były

niewykorzystane zasoby techniczne. Brak strategii rozwoju był barierą dla inwestycji

dla 20,7% przedsiębiorstw wskazujących 3 najważniejsze czynniki niepodejmowania

inwestycji. Natomiast brak kredytu stanowił taką barierę tylko dla 16% przedsiębiorstw.

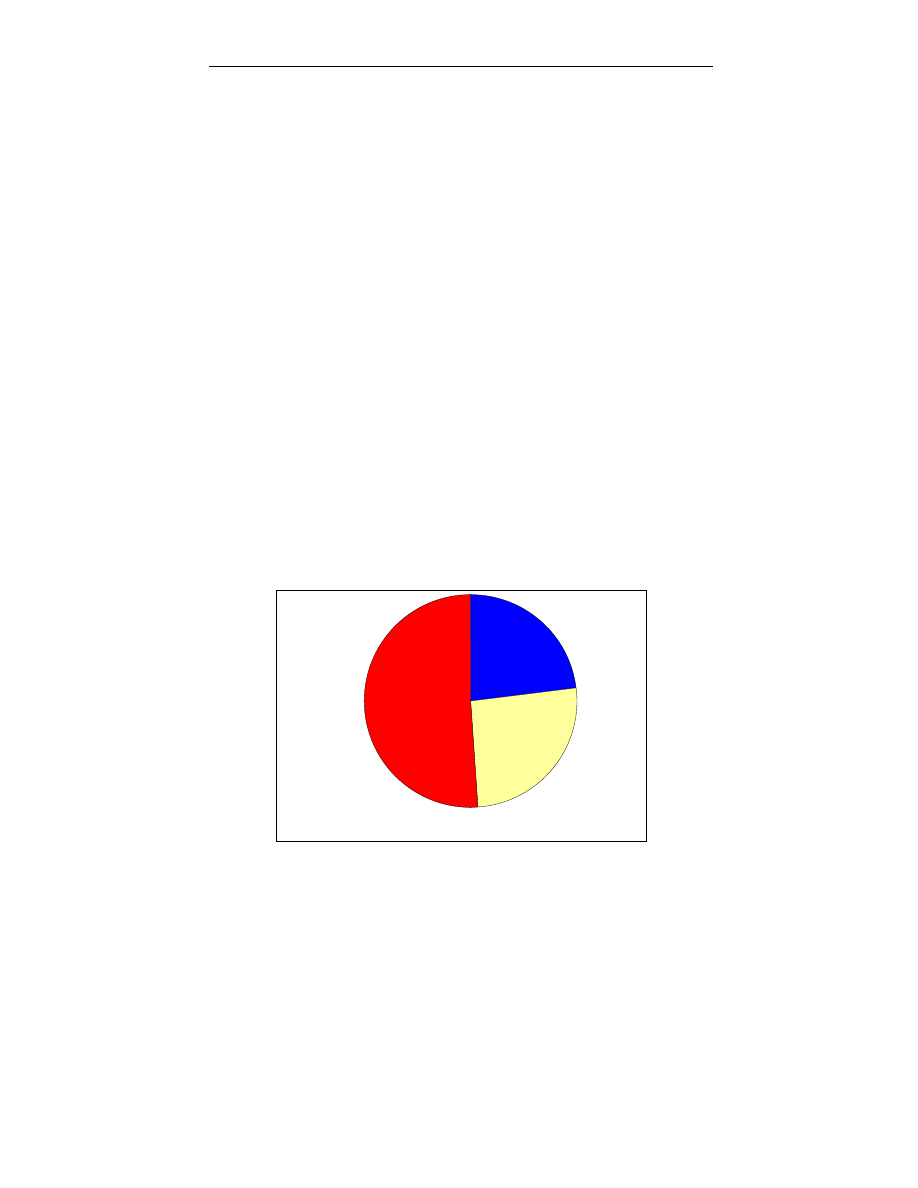

Czy firmy podjęły działania inwestycyjne?

Źródło: Konkurencyjność sektora MŚP, badanie PKPP Lewiatan

Nie podjęto ani

nie kontynuowano

inwestycji 51,0%

Kontynuowano

inwestycje z lat

poprzednich

26,0%

Rozpoczęto

działania o

charakterze

inwestycyjnym

23,0%

Sytuacja MŚP po przystąpieniu Polski do UE

11

Przyczyny niepodejmowania inwestycji przez 51% firm (w %):

Nie było potrzeby, firma posiada niewykorzystane zasoby techniczne

33,5

Oczekiwanie na poprawę koniunktury gospodarczej

19,6

Brak popytu na rynku polskim

18,3

Brak dostępu do kredytów na inwestycje

8,1

Brak strategii rozwoju

6,5

Zbyt wysokie ryzyko polityczne

4,0

Oczekiwanie na dostęp do funduszy unijnych

2,4

Brak popytu na rynkach zagranicznych

1,3

Inne

6,2

Źródło: Konkurencyjność sektora MŚP, badania PKPP Lewiatan

Działania inwestycyjne MŚP planowane na 2005 r.: przede wszystkim udoskonala-

nie produktów i usług oraz inwestycje w poprawę jakości (54,4 proc. przedsiębiorstw,

które planują inwestować), a także inwestycje w obniżanie kosztów działalności (42,4

proc.), co może skutkować spadkiem poziomu zatrudnienia.

Planowane przez MŚP działania w 2005 r. (w %)

Udoskonalenie produktów, poprawa jakości 54,4

Obniżenie kosztów działalności 42,4

Zmiana asortymentu produkcji,

wprowadzenie nowych produktów/usług

34,1

Modernizacja maszyn, urządzeń,

wdrożenie nowych technologii

32,6

Nowa strategia marketingowa

21,2

Wzrost zatrudnienia

16,0

Intensyfikacja szkoleń pracowników

14,1

Zmiany struktury organizacyjnej,systemu zarządzania 12,2

Rozszerzenie współpracy, m.in. w działaniach B+R

4,3

Obniżenie zatrudnienia

3,3

Działania na rzecz ochrony środowiska

2,4

Intensyfikacja działań innowacyjnych i prac badaw-

czo-rozwojowych

2,0

Pozyskanie inwestora strategicznego

1,8

Źródło: Konkurencyjność sektora MŚP, badania PKPP Lewiatan

Coraz większa liczba MŚP planuje rozpoczęcie sprzedaży na eksport (w 2004 r. by-

ło to 6,5 przedsiębiorstw sektora MŚP, w 2005 r. deklaruje podjęcie działalności eks-

portowej 7,7 proc. przedsiębiorstw). Tym bardziej, że uznają one, że oferowane produk-

ty są dużo bardziej konkurencyjne cenowo (uznaje tak 71,3 proc. przedsiębiorstw),

atrakcyjne lub podobne pod względem jakości (89,5 proc.), a także nowatorskie, albo

restrukturyzacja kosztów

zatrudnienia - wymiana

pracowników na

kadrę

wysoko wykwalifikowaną

BARBARA PYSIAK

12

porównywalne pod względem nowatorstwa z produktami/usługami sprzedawanymi na

rynku unijnym (77,8 proc.).

Kondycja finansowa MŚP-eksporterów była o wiele lepsza niż MŚP-

nieeksporterów. Przedsiębiorstwa eksportujące głównie do krajów UE-15 uzyskiwały

niższą rentowność niż firmy o przewadze eksportu do krajów Europy Środkowej i

Wschodniej, gdyż miały one relatywnie wyższe koszty pracy, koszty materiałowe i

koszty finansowe. Oznaczać to może, że do Europy Zachodniej sektor MŚP eksportuje

w większym stopniu wyroby pracochłonne i materiałochłonne. Podmioty zaangażowane

w tym eksporcie są także bardziej zadłużone niż przedsiębiorstwa nastawione na eks-

port do krajów Europy Środkowej i Wschodniej.

5

Bariery rozwoju sektora MŚP: najważniejszą barierą jest wysokość pozapłacowych

kosztów pracy (89,1 proc.). Ciągle jeszcze przedsiębiorstwa wskazują na wysokość

podatków, jako istotne ograniczenie możliwości ich rozwoju. Może to dziwić po obni-

żeniu od 1 stycznia 2004 r. stawek podatku od dochodów od działalności gospodarczej

do 19 proc.. Jeśli jednak weźmiemy pod uwagę dwa czynniki: niski (niższy od polskie-

go) poziom stawek podatku od działalności gospodarczej w większości krajów, które

weszły wraz z Polską do UE oraz presja Niemiec i Francji na harmonizację stawek

podatkowych w UE, przedsiębiorcy sektora MŚP czują zagrożenie i wyrażają je ocenia-

jąc dzisiejszy poziom stawek podatkowych jako mogący ulec podwyższeniu. Trzecią

pozycją na liście barier są nieprzejrzyste, nieprzewidywalne, niespójne i różniące się w

zależności od regionu Polski procedury administracyjne. Wydaje się to być immanentną

cechą naszej gospodarki. Ustawa o swobodzie działalności gospodarczej ma szanse

nieco ten obraz zmienić. Ale na efekty, które będzie można oceniać, musimy jeszcze

poczekać. Bariery, które ciągle zajmują wysoką pozycję na liście to nieelastyczne pra-

wo pracy oraz zatory płatnicze. Planowana nowelizacja Kodeksu Pracy, której propozy-

cji niestety jeszcze nie znamy, powinna pójść bardzo wyraźnie w kierunku uelastycz-

nienia form zatrudnienia. Wtedy na efekty wzrostu zatrudnienia nie powinniśmy długo

czekać. Natomiast efekty skutki płatniczych powinny zostać nieco osłabione dzięki

nowelizacji ustawy o VAT, która ma znieść konieczność płacenia VAT od faktur, które

nie zostały zrealizowane. Pozwoli to, szczególnie małym i średnim przedsiębiorstwom,

na zachowanie płynności.

Ocena obsługi MŚP przez pracowników urzędów administracji państwowej: relacje

te powoli się poprawiają. Ciągle outsider'em, w opinii MŚP, pozostaje ZUS. Istnieje

także duże zróżnicowanie regionalne w ocenie obsługi MŚP przez pracowników urzę-

dów państwowych. Z opinii przedsiębiorstw wynika, iż regionami najbardziej przyja-

znymi przedsiębiorstwom są podkarpackie i lubuskie, a współpraca układa się znacznie

gorzej w mazowieckim i dolnośląskim.

5

http://biurose.sejm.gov.pl/

Raport nr 230 „Wyniki finansowe małych i średnich

przedsiębiorstw w 2004 roku” Zdzisław Wołodkiewicz-Donimirski, Styczeń 2005.

Sytuacja MŚP po przystąpieniu Polski do UE

13

Ocena skuteczności systemu prawnego: przedsiębiorcy oceniają, że w przypadku

sporu z innymi przedsiębiorcami system prawny nie jest w stanie zapewnić im skutecz-

nej egzekucji prawa (rzadko lub nigdy takiej skuteczności nie zapewni w opinii 45,6

proc. przedsiębiorstw). Problem jest jednak głębszy, gdyż przedsiębiorstwa uważają, że

w ciągu najbliższych dwóch lat nie ma co liczyć na znaczącą poprawę w tej sprawie.

Jest to bardzo istotna barierą rozwoju, tym istotniejszą, że mogącą doprowadzić przed-

siębiorstwo - w oczekiwaniu na egzekucję jego praw - do bankructwa.

3.3. Wykorzystanie Funduszy Unijnych

Korzystanie przez MŚP z obcych środków finansowych: w 2004 r. tylko niecałe 29

proc. przedsiębiorstw korzystało z kredytów lub pożyczek. Przedsiębiorstwa wolą opie-

rać swoja działalność na środkach własnych. Większość (67,8 proc.) przedsiębiorstw

małych i średnich deklaruje, że ma możliwość zaciągnięcia w banku długoterminowego

kredytu (i część z nich to zrobi w 2005 r.), ale albo nie jest to im potrzebne, bo maja

środki własne, albo nie planują inwestycji. Tylko 17,5 proc. wskazuje na zewnętrzne

ograniczenia w dostępie do środków finansowych. Ponad 13 proc. natomiast wskazuje

na wewnętrzne problemy (brak zdolności do spłaty zadłużenia).

Firmy zapytane w 2003 roku, czy w roku następnym zamierza korzystać z funduszy

unijnych, pozytywnej odpowiedzi udzieliło jedynie 11% badanych, a 47% nie wyraziła

takiego zamiaru.

6

W rzeczywistości w 2004 r. zaledwie 2,8 proc. przedsiębiorstw apli-

kowało o środki z funduszy unijnych. Barierą w dostępie do nich była zbyt mała wiedza

o programach, w ramach, których o fundusze można aplikować oraz brak umiejętności

przygotowywania wniosków. Pomoc finansowa nie może być udzielona na projekty

gospodarcze dotyczące działalności gospodarczej w zakresie: rolnictwa, rybołówstwa,

rybactwa, górnictwa węgla, produkcji żelaza i stali, świadczenia usług transportu mor-

skiego oraz przybrzeżnego transportu wodnego, a także pomocniczych usług transportu

morskiego oraz produkcji, przetwarzania i wprowadzania do obrotu produktów wymie-

nionych w Załączniku I do Traktatu ustanawiającego Wspólnotę Europejską.

7

Nato-

miast ponad 25 proc. przedsiębiorstw deklaruje, że w 2005 r. zdecyduje się na apliko-

wanie o środki finansowe z funduszy unijnych. Środki te uznawane są przez MŚP za

drugie, po kredycie, najważniejsze źródło finansowania nowych inwestycji. Jednocze-

śnie przedsiębiorstwa chciałyby, aby większość środków przeznaczona dla nich, była

kierowana na bezpośrednie dofinansowywanie projektów inwestycyjnych, a także

wspierała - w postaci tanich pożyczek - przedsięwzięcia innowacyjne. MŚP niechętne są

dofinansowywaniu doradztwa i szkoleń.

6

Raport „Monitoring MŚP – Grudzień 2003 r.”, Centrum Badań i Analiz Rynku

7

ttp://pliki.parp.gov.pl/wydaw/przedsiebiorco_skorzystaj/przedsiebiorco_skorzystaj.pdf

BARBARA PYSIAK

14

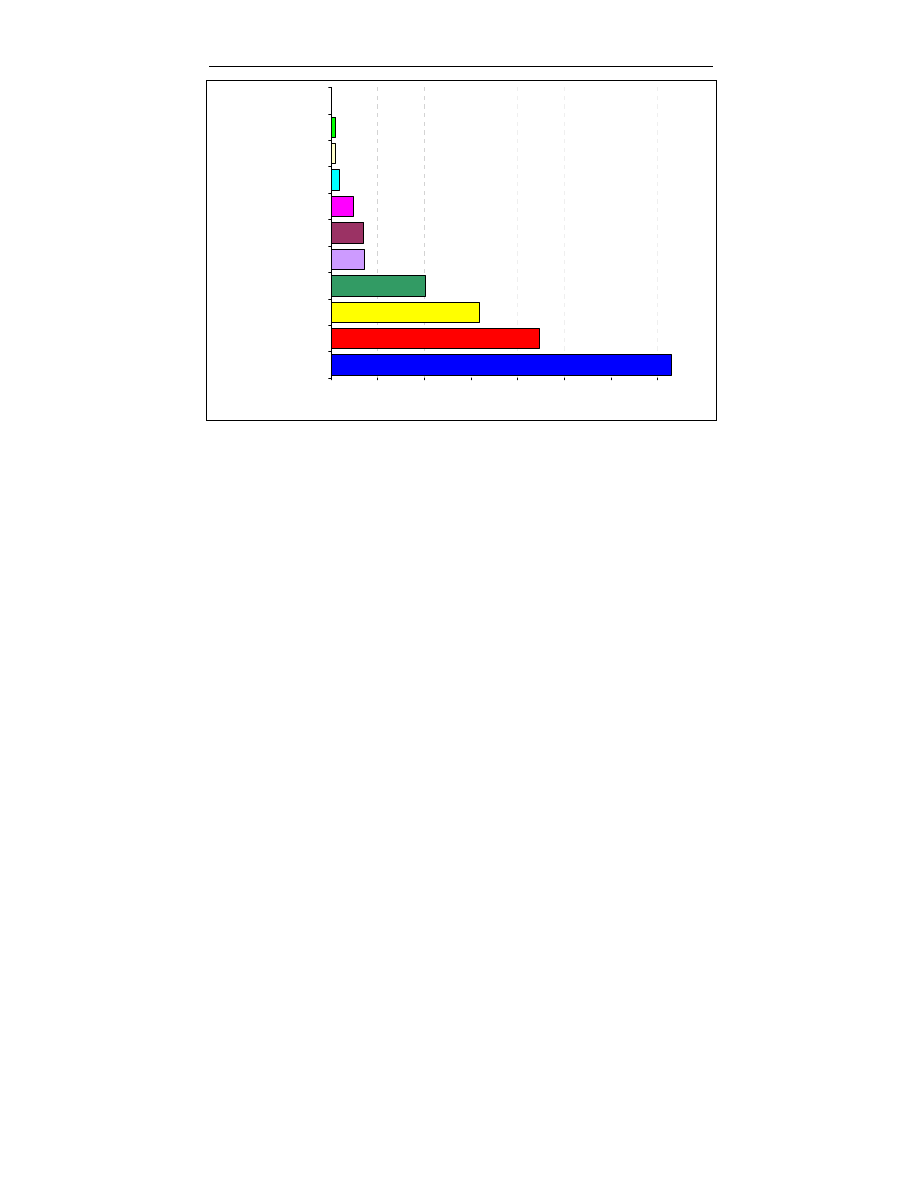

Najlepsze źródła finansowania nowych inwestycji według MŚP

Źródło: Fundusze unijne - czynnik wzrostu konkurencyjności sektora MŚP, badania PKPP

3.4. Akcesja do struktur unijnych - szansa czy zagrożenie

Oczekiwania MŚP związane z wejściem Polski do UE: 32,5 proc. przedsiębiorstw

nie oczekiwało żadnych zmian, a 27,8 proc. oczekiwało zmian pozytywnych. Przedsię-

biorcy oczekiwali przede wszystkim wzrostu dostępności funduszy unijnych (ale wyka-

zują się tu niekonsekwencją, gdyż niewielka część z nich aplikowała o środki z fundu-

szy unijnych), wzrost popytu na polskie produkty na rynku unijnym, a tym samy wzrost

możliwości eksportowych. MŚP oczekiwały również wzrostu dostępu do kredytów i

pożyczek oraz wzrostu rentowności produkcji. Marzyło im się również rozwiązanie

problemu bezrobocia po wejściu Polski do UE. Obawiały się natomiast wzrostu cen, a

także wzrostu konkurencji na rynku polskim.

36,5

22,3

15,9

10,1

3,6

3,5

2,4

0,9

0,5

0,5

0,0

0

5

10

15

20

25

30

35

4

Kredyt bankowy

Fundusze unijne

Pożyczka od rodziny/znajomych

Leasing

Fundusze pożyczkowe

Zagraniczny partner

Kredyt poręczony przez fundusz

poręczeń kredytowych

Emisja papierów wartościowych

Factoring

Mikrofinansowanie

Venture Capital

Sytuacja MŚP po przystąpieniu Polski do UE

15

Jakich zmian oczekuje się w związku z wejściem Polski do UE

Źródło: Wejście Polski do UE – szansa czy słabość?, badania PKPP Lewiatan

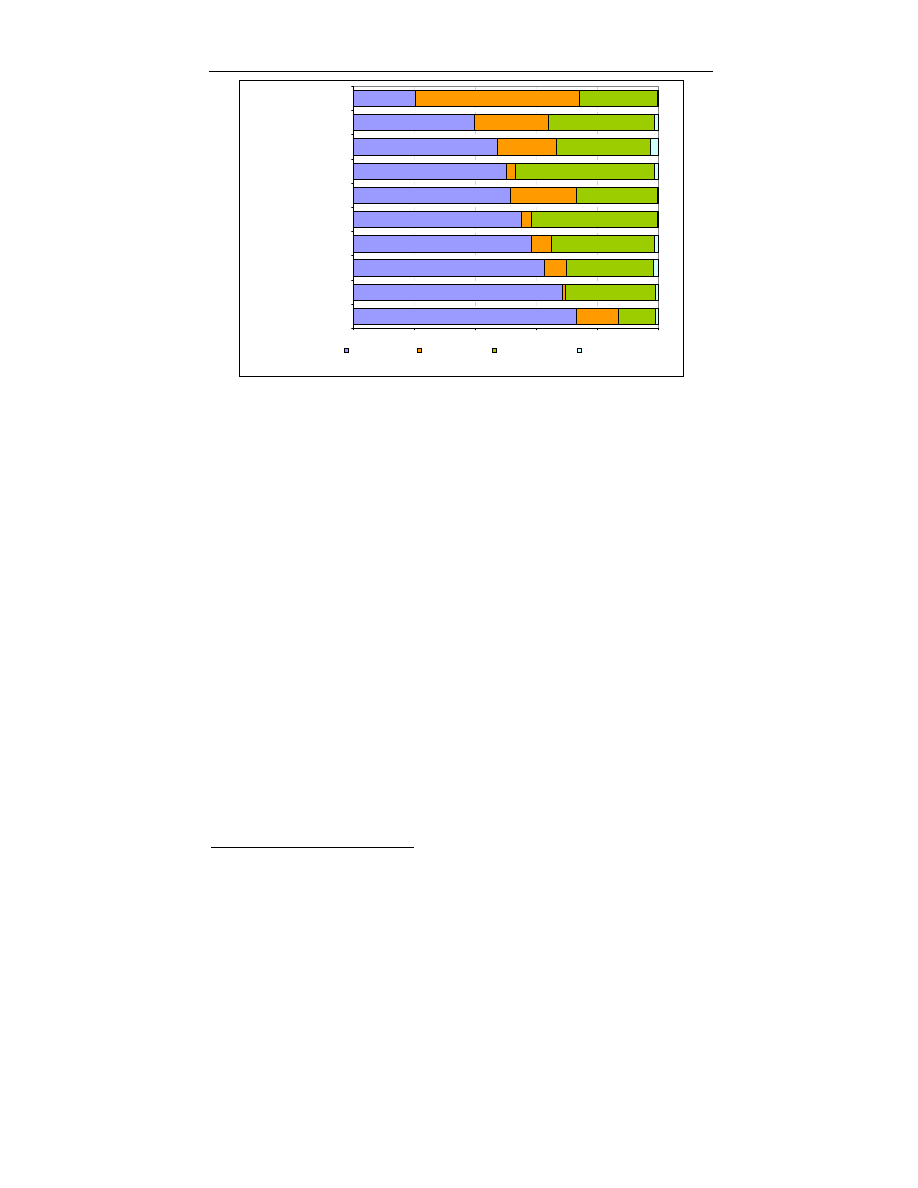

Przystąpienie Polski do UE wpłynęło korzystnie na kondycję polskie gospodarki w

opinii 54% przedsiębiorców. Integracja spowodowała przede wszystkim wzrost kosz-

tów transportu i surowców. Większość przedsiębiorców uważa, że nie ma wpływu na

koszty stałe, poziom konkurencji, koszt usług bankowych i biznesowych oraz koszty

zatrudnienia. Według większości przedsiębiorców poziom konkurencyjności ich firm

nie uległ zmianie po akcesji. W opinii 51% badanych integracja miała wpływ na wzrost

wyniku finansowego firmy. Przygotowując się do działania na wspólnym rynku firmy

inwestują przede wszystkim w wyposażenie techniczne (55%) i kapitał ludzki (40%).

Obciążenia fiskalne, pozafiskalne i administracyjne były wymieniane najczęściej wy-

mieniane jako obciążenia, które nie zmieniły się po integracji. Tego zdania było 2/3

respondentów. Jednocześnie te właśnie obciążenia wymieniano najczęściej (przez po-

nad 25% osób) jako te, które się zwiększyły.

8

4. Wnioski

Polska gospodarka należy do najsłabszych w Unii Europejskiej.

Wskaźnik produktu krajowego przypadającego na mieszkańca, stanowiący miarę

produktywności, wynosi mniej niż połowę średniej UE.

8

„Raport z badania sondażowego wśród małych i średnich firm w Polsce”, PARP, War-

szawa, listopad 2004

73,0

68,5

62,6

58,2

55,0

51,3

50,3

47,0

39,6

20,2

14,1

7,1

6,7

3,5

21,8

2,8

18,9

24,2

53,9

12,1

29,4

28,8

34,0

41,0

26,5

45,6

30,8

35,0

25,4

1,1

0,5

1,2

2,6

1,3

0,5

0,5

1,1

1,5

1,0

0,8

0%

20%

40%

60%

80%

100%

Zmiany ogólnego poziomu cen w

gospodarce polskiej

Zmiany dostępu do funduszy

unijnych

Zmiany popytu na produkty polskie

na rynku unijnym

Zmiany w warunkach konkurencji na

rynku polskim

Zmiana dostepności kredytów i

pożyczek

Zmiana wyniku finansowego firmy

Zmiana możliwości eksportowych

Zmianan cen surowców i materiałów

używanych do produkcji

Zmiana popytu na produkty polskie

na rynku polskim

Zmiana poziomu bezrobocia na

rynku polskim

Wzrost

Spadek

Brak zmian

Trudno powiedzieć

BARBARA PYSIAK

16

Większość polskich firm ma skromne zasoby kapitału. Ich rozwój utrudniają też

opóźnienie technologiczne i organizacyjne oraz słabo rozwinięte więzi kooperacyjne i

handlowe.

Priorytetem polskiej polityki gospodarczej powinno być jak najszybsze zmniejsze-

nie dystansu, dzielącego nas od państw wysoko rozwiniętych. By to osiągnąć, by uła-

twić rozwój polskich firm i przyciągnąć zagranicznych inwestorów, należy stworzyć w

Polsce warunki prowadzenia działalności korzystniejsze niż w pozostałych krajach UE.

Konieczne jest zmniejszenie ryzyka i kosztów wynikających z niejednoznacznego

prawa, nadmiaru wymogów formalno-prawnych.

Należy likwidować bariery

.

Wyszukiwarka

Podobne podstrony:

szanse i zagrożenia po wejściu Polski do UE, Pomoce naukowe, studia, problematyka miedzynarodowa

Analiza rynku zboz w Polsce przed wejsciem Polski do UE

Droga wejścia Poslki do UE

Zmiany w VAT po przystąpieniu Polski do UE

WEJŚCIE POLSKI DO UE, Studia, EKONOMIA, MAKRO

Analiza struktury?zrobocia w województwie zachodniopomorskim po wejściu polski do unii europejskiej

Sławomir Ćwik Finansowe aspekty wejścia Polski do UE

Zmiany w VAT po przystąpieniu Polski do UE

Różnice i obawy po przystąpieniu RP do UE

jakie sa Wady i zalety wejścia Polski do UE

turystyka po wejściu do UE (8 str)

Chorwaci proszą Matkę Bożą, by ich uchroniła od wejścia do UE

Mowa Tuska po wejściu do drugiej tury wyborów prezydenckich w 05 r

społeczeństwo polskie przed wejściem do UE, Pomoce naukowe, studia, problematyka miedzynarodowa

Zmiany na polskim rynku turystycznym po wejściu do Uni Europejskiej

limity kredytowe także po wejśiu do UE (36 str)

więcej podobnych podstron