Gazeta Podatkowa nr 58 • 19.07.2007 r.

www.gazetapodatkowa.pl

10

Rachunkowość dla każdego

Porady eksperta

Składka zdrowotna wspólnika

jednoosobowej spółki z o.o.

Spółka z o.o. jest płatnikiem składki zdrowotnej za jedynego wspólnika

posiadającego 100% udziałów. Wspólnik sam opłaca składki na ubezpie-

czenia społeczne i ubezpieczenie zdrowotne z tytułu prowadzonej działal-

ności gospodarczej jako osoba fizyczna. Czy spółka jest w tym przypadku

płatnikiem ubezpieczenia zdrowotnego wspólnika, czy też powinien on

odprowadzać składkę zdrowotną w ramach rozliczenia z ZUS jako osoba

fizyczna? Jeśli spółka jest płatnikiem składki zdrowotnej, to jak należy tę

składkę ująć w księgach rachunkowych?

Wspólnik jednoosobowej spółki z o.o. dla celów ubezpieczeniowych uważany jest

za osobę prowadzącą pozarolniczą działalność – stanowi o tym art. 8 ust. 6 pkt 4 ustawy

z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz. U. z 2007 r.

nr 11, poz. 74 ze zm.). Podlega on z tego tytułu obowiązkowym ubezpieczeniom spo-

łecznym i ubezpieczeniu zdrowotnemu.

Z pytania wynika, że wspólnik jednoosobowej spółki z o.o., oprócz działalności pro-

wadzonej w formie spółki z o.o., prowadzi także samodzielnie działalność gospodarczą

i z tego tytułu odprowadza składki na ubezpieczenia społeczne. W takim przypadku

wspólnik ten nie podlega ubezpieczeniom społecznym z tytułu bycia wspólnikiem

jednoosobowej spółki z o.o. Z przepisów wymienionej ustawy wynika bowiem, że

osoba prowadząca kilka rodzajów działalności pozarolniczej jest objęta obowiązkowo

ubezpieczeniami społecznymi z jednego wybranego przez siebie rodzaju działalności

(art. 9 ust. 3 wymienionej ustawy).

Z ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych

ze środków publicznych (Dz. U. nr 210, poz. 2135 ze zm.) wynika, że ubezpieczony

prowadzący działalność pozarolniczą, który uzyskuje przychody z więcej niż jed-

nego z rodzajów działalności, składkę na ubezpieczenie zdrowotne opłaca odrębnie

od każdego rodzaju działalności (art. 82 ust. 3 ustawy zdrowotnej). Oznacza to więc,

że wspólnik jednoosobowej spółki z o.o. składkę zdrowotną powinien opłacać w po-

dwójnej wysokości: z tytułu prowadzonej działalności gospodarczej oraz z tytułu bycia

wspólnikiem jednoosobowej spółki z o.o.

Wspólnik jednoosobowej spółki z o.o. ma możliwość wyboru sposobu zgłoszenia,

rozliczania i opłacania składek na ubezpieczenie zdrowotne, tj. może opłacać składki

sam, z własnych środków lub płatnikiem składek może być spółka z o.o.

- spółki jako płatnika składek – na formularzu ZUS ZPA,

- wspólnika spółki do ubezpieczenia zdrowotnego – na formularzu ZUS ZZA.

Po zgłoszeniu wspólnika do ubezpieczenia zdrowotnego spółka naliczone za tę osobę

składki wykazuje w raporcie ZUS RZA.

Dla punktów obrotu detalicznego można prowadzić ewidencję wartościową i wyceniać

towary według cen sprzedaży brutto, obejmujących cenę zakupu, marżę oraz VAT należny.

Możliwość taką przewiduje art. 17 ust. 2 pkt 3 ustawy o rachunkowości (Dz. U. z 2002 r.

nr 76, poz. 694 ze zm.).

Obniżenie wartości użytkowej lub handlowej towarów w sklepie wiąże się z ustaleniem

nowej, niższej ceny ich sprzedaży. W każdym przypadku obniżenia ceny towarów stan to-

warów objętych obniżką ustala się w drodze spisu z natury. Dotychczasowe ceny towarów

objętych obniżką powinny następnie zostać przeliczone na nowe, obniżone ceny. Obliczeń

takich dokonują członkowie komisji powołanej przez kierownika jednostki. Dane liczbowe

skutków posezonowej obniżki cen zamieszcza się w sporządzonym w tym celu zestawieniu

liczbowym, prezentującym dotychczasowe ceny towarów, nowe ceny towarów (po obniżce)

oraz kwotę obniżki. Podpisany przez uprawnione osoby spis z natury wraz z załączonymi

obliczeniami skutków obniżki cen, zaakceptowany przez kierownika jednostki, stanowi

podstawę ujęcia skutków obniżki cen w księgach rachunkowych.

W sytuacji gdy obniża się ceny towarów ewidencjonowanych w cenach sprzedaży brutto,

sposób ujęcia obniżki w księgach rachunkowych będzie zależał od tego, czy obniżona

cena będzie wyższa czy niższa od ceny zakupu. Jeżeli mimo obniżki cena sprzedaży

towarów będzie i tak wyższa od ceny zakupu, należy obniżyć wyłącznie zarezerwo-

wane w cenach sprzedaży brutto marżę oraz VAT. Powoduje to jedynie zmianę ceny

ewidencyjnej towarów objętych obniżką i księguje się jako zmniejszenie odchyleń od cen

ewidencyjnych z tytułu marży i z tytułu VAT, na kontach 34 „Odchylenia od cen ewiden-

cyjnych towarów z tytułu marży” oraz „Odchylenia od cen ewidencyjnych towarów z tytułu

VAT”. Natomiast w sytuacji gdy po obniżce cena sprzedaży towarów będzie niższa

od ceny zakupu, poza tym, że również dokonuje się obniżenia marży i VAT zawartych

w dotychczasowej cenie sprzedaży, to zachodzi trwała utrata wartości towarów. Z trwałą

utratą wartości mamy bowiem do czynienia wtedy, gdy istnieje duże prawdopodobień-

stwo, że kontrolowany przez jednostkę składnik aktywów nie przyniesie w przyszłości

w znaczącej części lub w całości przewidywanych korzyści ekonomicznych (art. 28 ust. 7

ustawy o rachunkowości). Wówczas uzasadnione jest dokonanie odpisu aktualizującego,

który obciąży pozostałe koszty operacyjne (art. 34 ust. 5 ustawy o rachunkowości).

Ewidencję księgową skutków obniżki cen towarów ewidencjonowanych w cenach sprze-

daży brutto w sklepie detalicznym przedstawiamy na poniższych przykładach.

Przykład – cena towarów po obniżce wyższa od ceny ich zakupu

Dotychczasową i nową cenę ewidencyjną towarów objętych obniżką przedstawia ze-

stawienie:

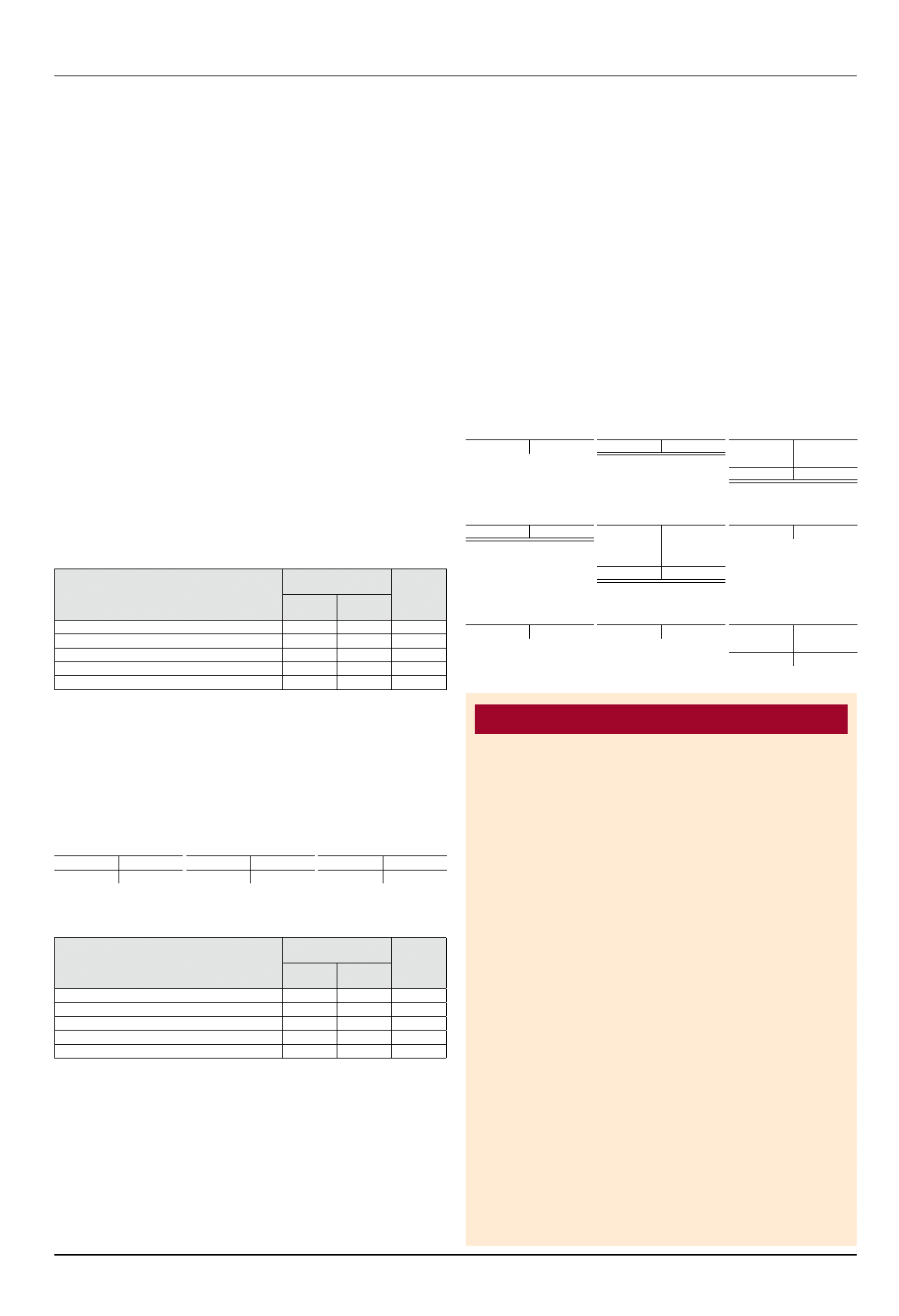

Treść

Wartość towarów

objętych obniżką cen

Kwota

obniżki

przed

obniżką po obniżce

Wartość według cen sprzedaży brutto

2.196 zł

1.891 zł

305 zł

Odchylenia od cen ewidencyjnych z tytułu VAT

396 zł

341 zł

55 zł

Wartość według cen sprzedaży netto

1.800 zł

1.550 zł

250 zł

Odchylenia od cen ewidencyjnych z tytułu marży

300 zł

50 zł

250 zł

Wartość według cen zakupu

1.500 zł

1.500 zł

0 zł

Dekretacja

1. Skutki obniżki cen:

a) obniżenie marży detalicznej

250 zł

-

Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

b) obniżenie VAT zawartego w cenie ewidencyjnej

55 zł

-

Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

c) obniżenie ceny ewidencyjnej ogółem

305 zł

-

Ma konto 33 „Towary”.

Księgowania

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu marży”

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu VAT”

Konto 33 „Towary”

1a) 250

300 (S.p. 1b)

55

396 (S.p. S.p.) 2.196

305 (1c

50 (S.k.

341 (S.k. S.k.) 1.891

Przykład – cena towarów po obniżce niższa od ceny ich zakupu

Dotychczasową i nową cenę ewidencyjną towarów objętych obniżką przedstawia ze-

stawienie:

Treść

Wartość towarów

objętych obniżką cen

Kwota

obniżki

przed

obniżką po obniżce

Wartość według cen sprzedaży brutto

2.196 zł

976 zł

1.220 zł

Odchylenia od cen ewidencyjnych z tytułu VAT

396 zł

176 zł

220 zł

Wartość według cen sprzedaży netto

1.800 zł

800 zł

1.000 zł

Odchylenia od cen ewidencyjnych z tytułu marży

300 zł

0 zł

300 zł

Wartość według cen zakupu

1.500 zł

800 zł

700 zł

Wszystkie towary objęte obniżką cen zostały sprzedane za gotówkę. Utargi z tej sprzedaży

zostały zarejestrowane za pomocą kasy fiskalnej.

Dekretacja

1. Skutki obniżki cen towarów poniżej cen zakupu:

700 zł

-

Wn konto 76-1 „Pozostałe koszty operacyjne”,

-

Ma konto 34 „Odpisy aktualizujące wartość towarów”.

2. Korekta odchyleń od cen ewidencyjnych towarów objętych obniżką cen

doprowadzająca wartość tych towarów do wartości w cenach zakupu:

a) z tytułu VAT zawartego w cenie ewidencyjnej

220 zł

-

Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

-

Ma konto 33 „Towary”,

b) z tytułu marży zawartej w cenie ewidencyjnej

300 zł

-

Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

-

Ma konto 33 „Towary”.

3. Sprzedaż towarów – według raportów fiskalnych:

a) wartość w cenach sprzedaży netto po obniżce

800 zł

-

Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny zawarty w zainkasowanych utargach

176 zł

-

Ma konto 22 „Rozrachunki z urzędem skarbowym z tytułu

VAT należnego”,

c) razem utarg gotówkowy brutto

976 zł

-

Wn konto 10 „Kasa”.

4. Rozchód sprzedanych towarów według nowych cen skorygowanych

o odchylenia od cen ewidencyjnych: (2.196 zł – 220 zł – 300 zł) =

1.676 zł

-

Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu”,

-

Ma konto 33 „Towary”.

5. Odpis aktualizujący wartość towarów objętych obniżką cen przypadający

na towary sprzedane:

700 zł

-

Wn konto 34 „Odpisy aktualizujące wartość towarów”,

-

Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu”.

6. Wyksięgowanie odchyleń kredytowych od cen ewidencyjnych towarów z tytułu

VAT w części przypadającej na sprzedane po obniżonych cenach towary:

176 zł

-

Wn konto 34 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

-

Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu”.

Księgowania

Konto 76-1 „Pozostałe

koszty operacyjne”

Konto 34 „Odpisy aktuali-

zujące wartość towarów”

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu VAT”

1) 700

5) 700

700 (1

2a) 220

396 (S.p.

6) 176

396

396

Konto 34 „Odchylenia

od cen ewidencyjnych

towarów z tytułu marży”

Konto 33 „Towary”

Konto 73-0 „Sprze-

daż towarów”

2b) 300

300 (S.p. S.p.) 2.196

220 (2a

800 (3a

300 (2b

1.676 (4

2.196

2.196

Konto 22 „Rozrachunki

z urzędem skarbowym

z tytułu VAT należnego”

Konto 10 „Kasa”

Konto 73-1 „Wartość

sprzedanych towarów

w cenach zakupu”

176 (3b

3c) 976

4) 1.676

700 (5

176 (6

S.k.) 800

Dorota Przybyszewska

Przecena towar

ów w sklepie

ciąg dalszy na str. 11

Wyszukiwarka

Podobne podstrony:

Ewidencja przeceny towarów w sklepie

istan Magazynowanie towarów w sklepie, BHP, Instrukcje-Stanowiskowe

652 Ewidencja przeceny towarów w księgach rachunkowych

prawo gospodarcze wspólny znak towarowy

17jfbo sklepienia

beton towarowy

263 Ustawa o podatku od towarów i usług

SZKODNIKI JAGODNIKW TOWAROWYCH, ogrodnictwo, entomologia

Towaroznawstwo wykłady, zootechnika UPH Siedlce, 4 rok 1 semest, Notatki

zboża 5, ! UR Towaroznawstwo, II ROK, Technologia materiałowa

GOSPODARKA TOWAROWA 1 2

Podatek od towarów i usług (2)

Technika komputerowa w obrocie towarowym TECHNIKA KOMPUTEROWA wykłady

Zaliczenie znki towarowe

Towaroznawstwo kol1

więcej podobnych podstron