T R A N S P O R T

I N T E R M O D A L N Y

I N F R A S T R U K T U R A

T R A N S P O R T U

3 / 2 0 0 8

66

Procesy globalizacji w coraz bardziej widoczny sposób od-

działują – bezpośrednio lub pośrednio – na różne dziedziny

życia gospodarczego, w tym również na transport. Wymiana

handlowa pomiędzy państwami o wysokim stopniu rozwoju

a krajami zasobnymi w surowce naturalne występowała od

dawna. Z uwagi na znaczące różnice w kosztach wytwarza-

nia w poszczególnych państwach w drugiej połowie ubie-

głego stulecia wiele koncernów przeniosło swoje zakłady

do krajów azjatyckich. Tania siła robocza oraz przychylne

gospodarce uregulowania prawne i podatkowe przyczyniły

się do dynamicznego rozwoju przemysłu w państwach Azji

Południowo-Wschodniej, a w szczególności w Korei, oraz

w ostatnim dziesięcioleciu również w Chinach. Szybkie

tempo rozwoju tego kraju spowodowało, iż przypada nań

ponad 4% globalnego handlu. Kraje azjatyckie są też moto-

rem napędowym rozwoju przewozów kontenerowych. Same

Chiny realizują w eksporcie i imporcie towarów około 25%

światowych przewozów kontenerowych. Drugim krajem,

który generuje prawie tak duże potoki ładunków, są Indie.

Rok 2003 był momentem przełomowym, w którym te pań-

stwa stały się najważniejszymi partnerami Unii Europejskiej

w wymianie handlowej – Chiny zajęły wówczas drugą pozy-

cję, zaraz po Stanach Zjednoczonych. Wymiana handlowa

z Indiami rozwija się również bardzo dynamicznie. W roku

2005 zajmowały one 12. pozycję na liście najważniejszych

partnerów Unii Europejskiej, a już w roku 2006 przesunęły

się na 8 miejsce. Ostatnie dziesięciolecie to okres ożywionej

wymiany handlowej pomiędzy Wschodem i Zachodem,

która jest jednym z ważniejszych czynników wpływających

na dynamikę rozwoju ekonomicznego państw kontynentu

europejskiego i azjatyckiego. Udział europejskiego handlu

w światowej wymianie towarów to ponad 25%.

Ponad 1200 europejskich portów obsługuje w imporcie

i eksporcie 3,5 miliarda ton towarów. Większość przewozów

towarowych pomiędzy Europą i Azją odbywa się drogą

morską. Istotnym elementem mającym wpływ na dynamikę

rozwoju przeładunków w portach są przeładunki jednostek

intermodalnych. Dynamika w tym segmencie waha się od

20% do 30%, co jest zgodne ze światowymi trendami. Prze-

ładunki kontenerów najbardziej wzrosły w portach niemiec-

kich, belgijskich i holenderskich. Natomiast transport ro-ro

(roll on-roll of) w ostatnich trzech latach dynamicznie rósł

w Danii, Grecji i w Szwecji. W tym segmencie przewozów

pierwsze miejsce zajmuje Wielka Brytania (około 92 mln ton

Transport intermodalny

dr Mirosław Antonowicz

mgr inż. Henryk Zielaskiewicz

jako ogniwo rozwoju

kolejowych przewozów towarowych

w Unii Europejskiej

w 2004 r.), a zaraz po niej są Włochy (około 49 mln ton).

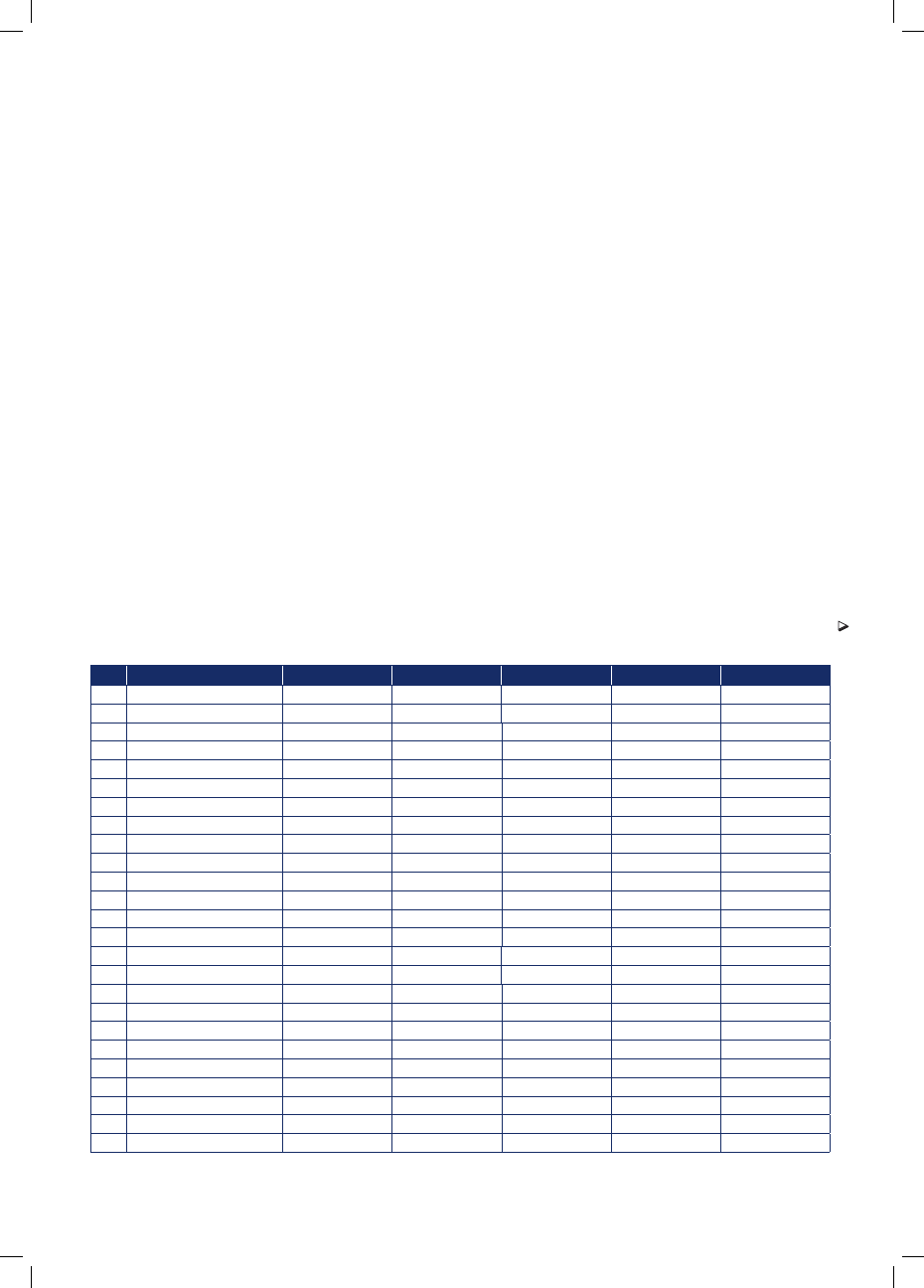

W tabeli 1 (s. 69) przedstawiono wielkości przeładunku

kontenerów w największych portach europejskich. Około

80% wymiany handlowej Unii Europejskiej odbywa się drogą

morską. Pozostała część przypada na transport drogowy

i kolejowy, z wyraźną przewagą transportu drogowego.

Integracja łańcucha logistycznego

Transport intermodalny należy rozumieć jako przewóz ła-

dunków z użyciem środków różnych gałęzi transportu w tej

samej jednostce ładunkowej na całej trasie przewozu od

nadawcy do odbiorcy, np. w kontenerze jako tzw. jednostce

intermodalnej (1). Można postawić w tym kontekście pew-

nego rodzaju znak równości pomiędzy transportem inter-

modalnym a kombinowanym przy założeniu, że jednostka

ładunkowa w zasadniczej części trasy jest przewożona np.

koleją lub transportem morskim, a dowóz lub odwóz odbywa

się transportem drogowym. Klasyfikację transportu kombi-

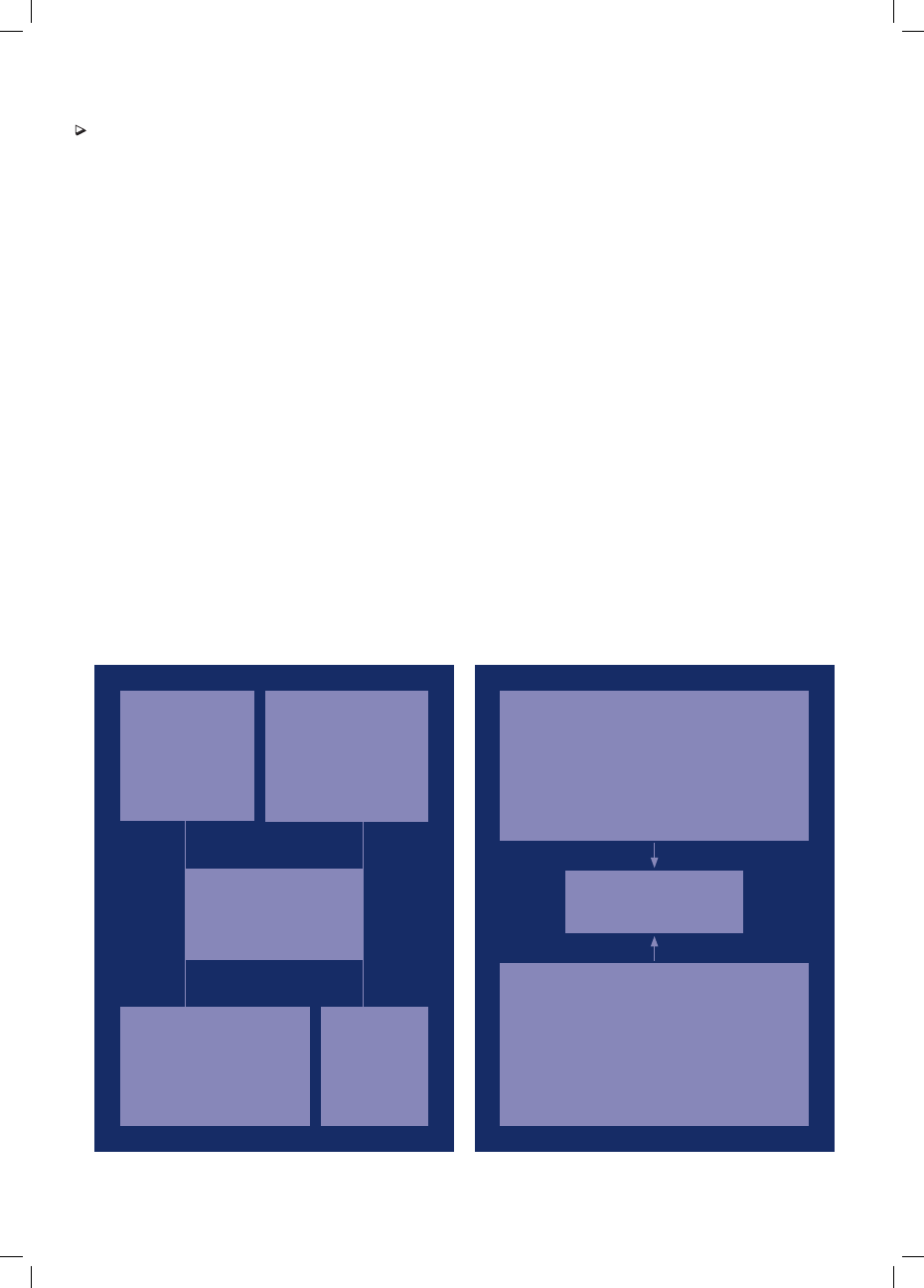

nowanego przedstawia ryc. 1 (s. 68). W podobny sposób

można wyszczególnić jeszcze kilka klasyfikacji, np. biorąc

pod uwagę sposób załadunku jednostki intermodalnej.

W celu realizacji przewozów intermodalnych w skali mię-

dzykontynentalnej coraz częściej rozważane są możliwości

większego wykorzystania kolei. Przykładem jest Magistrala

Transsyberyjska, która jako odgałęzienie linii magistralnej

transazjatyckiej nie jest obecnie w pełni wykorzystanym

mostem lądowym łączącym gospodarki obu kontynentów:

Azji i Europy. Mostem tym można by transportować około

4 mln kontenerów rocznie. Utworzenie takich transkon-

tynentalnych korytarzy transportowych bez systemowych

rozwiązań w zakresie podziału ról pomiędzy gałęziami trans-

portu oraz bez odpowiedniego przygotowania infrastruktury

transportowej i rozwiązania problemów inter operacyjności

w infrastrukturze transportu kolejowego nie wpłynie na

ułatwienie przepływu potoków ładunków.

Przewozy intermodalne stanowią około 15% ogólnej

masy przewozów kolejowych w Europie. Jest to wielkość

średnia (w Niemczech: około 26%, na Węgrzech: około

9%, w Polsce: około 3%), biorąc pod uwagę wszystkie kraje

UE. Prognozy zakładają, że do 2020 r. udział ten wzrośnie

do około 40%.

Przewiduje się również, że do tego roku w korytarzach

transportowych Europy pojawi się ponad 120 milionów

TEU. Jest to olbrzymi potok ładunku w zintegrowanych

T R A N S P O R T

I N T E R M O D A L N Y

W W W

.

I N F R A S T R U K T U R A

.

E L A M E D

.

P L

67

Doktor Mirosław Antonowicz jest wiceprezesem Urzędu

Transportu Kolejowego ds. Regulacji Rynku Transportu

Kolejowego. Jest także pracownikiem Katedry Marke-

tingu Wyższej Szkoły Przedsiębiorczości i Zarządzania

im L. Koźmińskiego. Specjalizuje się w marketingu dóbr

i usług przemysłowych, zarządzaniu logistycznym i zarzą-

dzaniu transportem.

Magister inż. Henryk Zielaskiewicz jest naczelnikiem Wy-

działu Centrów i Terminali Logistycznych PKP Cargo SA. Jest

członkiem Sekcji Logistyki Transportu Towarowego Polskiej

Akademii Nauk oraz Polskiego Towarzystwa Logistycznego.

Specjalizuje się w logistyce kolejowego transportu towaro-

wego oraz organizacji transportu intermodalnego.

jednostkach ładunkowych, o który rozpocznie się rywa-

lizacja pomiędzy gałęziami transportu i przewoźnikami

i którego z pewnością nie przewiezie transport samo-

chodowy bez gigantycznych nakładów finansowych na

infrastrukturę transportową oraz bez ogromnej degradacji

naszego środowiska naturalnego. Problem tej wagi wymaga

strategicznych rozwiązań transportowych nie tylko w skali

regionu czy kraju, ale i w skali gospodarki całej Unii Euro-

pejskiej. Przedsiębiorstwo logistyczne (a do takiego modelu

zmierzają przedsiębiorstwa transportu kolejowego), chcąc

sprostać wymaganiom dzisiejszego klienta, musi zapewnić

kompleksowość i wysoką jakość swoich usług głównie

poprzez integrację, uporządkowanie oraz udrożnienie

przepływów informacyjnych, finansowych i materiałowych,

będących podstawowymi rodzajami przepływów w ramach

integracji łańcucha logistycznego.

Wiedza na temat łańcuchów logistycznych (z ich pod-

stawowymi elementami, takimi jak: infrastruktura liniowa,

infrastruktura punktowa, tabor, przesunięcia materiałowe,

szeroko pojęty klient oraz struktura i organizacja przed-

siębiorstwa), jaką musi dysponować operator, jest coraz

szersza, a zarazem bardziej skomplikowana. Tym samym

rośnie znaczenie technologii informatycznych. Systemy

logistyczne ulegają ciągłym przeobrażeniom. Spośród wielu

czynników oddziałujących na ich kształt i formę technolo-

gie informacyjne są tymi, w których zmiany są najbardziej

widoczne. Liberalizacja rynku kolejowych przewozów

towarowych spowodowała, iż w branży transportu kolejo-

wego przewoźnicy starają się pozyskiwać klienta poprzez

oferowanie nowych produktów w zakresie przewozów oraz

oferują coraz większy wachlarz usług dodatkowych. Dzia-

łania takie są najbardziej rozpowszechnione w sektorze

przewozów intermodalnych.

Tendencje w zakresie przewozów intermodalnych

W ramach wspólnego rynku europejskiego wiele firm z róż-

nych sektorów poszukuje możliwości poprawy swojej pozycji

konkurencyjnej. Tendencje te możemy również zauważyć

w sektorze transportowo-spedycyjno-logistycznym (TSL).

W praktyce kolejowego transportu towarowego wskazać nale-

ży na zjawiska konsolidacji, integracji i tworzenia sieci, która

umożliwia wykorzystywanie zasobów partnerów, wspólne

realizowanie przedsięwzięć oraz wykorzystywanie efektów

synergii. Przykładem są koleje niemieckie i ich alianse z kole-

jami holenderskimi i duńskimi oraz budowa sieci powiązań

w całej Europie. Przejęcie firmy Stinnes AG przez DB Cargo

stworzyło zupełnie nową jakość w sektorze przewozów

kolejowych na europejskim rynku transportowym. Znacz-

nemu rozszerzeniu uległ też pakiet świadczonych usług.

Ta integracja stworzyła łańcuchy powiązań i powiększyła

zdecydowanie pakiet możliwości logistycznych. Jak należy

przypuszczać, pozycja globalna, wielość organizacyjna tej

korporacji i segmenty jej działania doprowadziły do powsta-

nia sieci logistycznej niespotykanej dotychczas w transporcie

kolejowym pod względem skali. Jednak tworzenie odpo-

wiedniej organizacji funkcjonującej w układzie sieci bez

odpowiedniego przystosowania infrastruktury punktowej

i liniowej oraz wyposażenia jej w narzędzia informatyczne

nie zapewni prawidłowego jej działania. Funkcjonowanie

i rozwój sieci transportowych oraz związane z tym trendy na

rynku TSL wpływają obecnie na obraz łańcuchów dostaw,

które bardzo często przybierają kształt dużych sieci logi-

stycznych, pełniących rolę istotnego elementu infrastruktury

dla sieci gospodarczych. Wiąże się to także z możliwościami

rozwoju nowych technologii przewozowych.

Dobrym przykładem potrzeby tworzenia logistycznej infra-

struktury punktowej w układzie sieciowym są przewozy in-

termodalne. Mając na uwadze, iż transport intermodalny jest

segmentem przewozów, w którym efektywność przewozów

jest wypadkową powodzenia działań różnych ogniw biorą-

cych udział w procesie, jak również czynników zewnętrznych,

mających istotny wpływ na podmioty transportowe, a jedno-

cześnie od nich niezależnych, wymaga on odpowiedniego

przygotowania organizacyjnego. Oczekiwania klientów tego

segmentu usług w zakresie szeroko pojętej jakości są stosun-

kowo wysokie w porównaniu z tradycyjnymi przewozami.

Klienci decydują się często na poniesienie dodatkowych

kosztów w zamian za jakość. Dlatego też planowanie i reali-

zacja łańcuchów transportowych wymagają nowoczesnych

rozwiązań w zakresie technologii procesów przewozowych

i przeładunkowych oraz wspomagania informatycznego mię-

dzy innymi w zakresie śledzenia przesyłki, pracy terminali

przeładunkowych oraz optymalizacji decyzji operacyjnych.

Obserwując wielkości przewozów intermodalnych przez

ostatnie dziesięć lat, widzimy, iż poza rokiem 2002 oraz

rokiem 2005, w których nastąpił ich spadek, ten segment

przewozów odnotowuje ciągły wzrost. Przedstawiają to

ryc. 3 i 4 (str. 71). Na znaczny spadek przewozów w roku

W celu realizacji przewozów intermodalnych w skali międzykontynentalnej coraz częściej

rozważane są możliwości większego wykorzystania kolei

T R A N S P O R T

I N T E R M O D A L N Y

I N F R A S T R U K T U R A

T R A N S P O R T U

3 / 2 0 0 8

68

2001 miało wpływ wiele czynników. Można do nich zaliczyć

między innymi zachwianie powiązań gospodarki Polski

z gospodarką Rosji i Białorusi. Dynamika przeładunków

kontenerów w naszych portach (zob. tab. 2 i 3, s. 71), zainte-

resowanie tą formą przewozów dużych operatorów logistycz-

nych oraz znacząca dysproporcja wysokości realizowanych

przewozów w stosunku do sąsiadujących z nami krajów

Europy Zachodniej (około 10-krotnie mniejsze przewozy)

wskazują, iż przewozy te w najbliższych latach będą miały

tendencję rosnącą. Duże europejskie porty specjalizujące

się w tego rodzaju przewozach, takie jak: Hamburg, Amster-

dam czy Rotterdam, odczuwając coraz większe problemy ze

składowaniem kontenerów, starają się jak najszybciej wysłać

je poza swój teren. Projekt nowej organizacji obsługi lanso-

wany w ostatnim okresie polega na utworzeniu na terenie

państw, do których generowane są potoki ładunków, tzw.

„hubów”, w których następowałoby grupowanie przesyłek

przeznaczonych do danego kraju. Z portów przesyłki wy-

syłane byłyby jak najszybciej bez segregacji. Na tych termi-

nalach w celu ograniczenia pracy manewrowej przeładunki

dokonywane byłyby w układzie wagon – wagon lub wagon

– plac. Połączenia tych terminali z terminalami portowymi

realizowane byłyby zwartymi pociągami wahadłowymi. Ter-

minale „huby” przejęłyby czynności grupowania przesyłek

według relacji oraz ich oczekiwania do czasu zgromadzenia

ładunku zapewniającego pełne obciążenie lub na kierunkach

„preferowanych” oczekiwałyby na miejsce w pociągu. Przy

tych terminalach, z uwagi na koszty obsługi, planowane jest

tworzenie tzw. „depo”, tj. miejsc, na których gromadzone

będą kontenery puste. Nowa organizacja ma sens, jeżeli po-

szczególne terminale będą pracować w układzie sieciowym

z wyraźnym podziałem ich zasadniczej roli.

Porty polskie odnotowują wzrost przeładunków kontene-

rów. Budowane są również nowe terminale kontenerowe.

W Gdańskim Porcie Północnym firma DCT wybudowała no-

woczesny terminal kontenerowy, którego zdolność przeła-

dunkowa oceniania jest na 800 tys. TEU. W Gdyni oddano

dwa lata temu do eksploatacji nowy terminal kontenerowy

firmy Hutchison. W porcie szczecińskim rozstrzygnięty

został przetarg na zagospodarowanie terenów Nabrzeża

Fińskiego o powierzchni 13,5 h z przeznaczeniem na ter-

minal kontenerowy. Przetarg wygrała firma PCC.

Niestety, większość kontenerów transportowanych jest

z portów i do portów transportem samochodowym. Dla

przykładu – spółka PKP Cargo SA pomimo wprowadzenia

sieci szybkich pociągów w ostatnim roku odnotowała spa-

dek przewozów związanych z obsługą naszych portów.

Na kierunku północ – południe pozycję swoją umacnia

firma PCC.

Kolejowe przewozy intermodalne w Polsce

– co dalej

Unia Europejska stara się wspierać rozwój przewozów inter-

modalnych w ramach programu Marco Polo. W drugiej jego

edycji, tzn. Marco Polo II na lata 2007-2013, wyasygnowano

w tym celu ponad 430 mln euro. O rozwoju tej technologii

przewozu decydują terminale, nowoczesny tabor, stan-

daryzacja i harmonizacja jednostek ładunkowych. Brak

Zasięg:

krajowy

międzynarodowy

kontynentalny

międzykontynentalny

Charakter

użytych środków

transportowych:

szynowo-drogowy

szynowo-drogowo-morski

szynowo-drogowo-lotniczy

szynowo-drogowo-rzeczny

Sposób

i charakter

organizacji:

operatorski

konwencjonalny

Rodzaj

użytych jednostek

ładunkowych:

kontenery

naczepy

nadwozia wymienne

samochody ciężarowe

pojemniki specjalistyczne

TRANSPORT

KOMBINOWANY

Ryc. 2. Cele partnerów publicznego i prywatnego w kontekście współpracy w ramach PPP;

źródło: opracowanie na podstawie materiałów A. Rozena z KPMG

Ryc. 1. Klasyfikacja transportu kombinowanego; źródło: A. Lipińska-Słota, M. Mindur:

Podstawy transportu kombinowanego. „Transport i Komunikacja”, nr 1/2008

Cele partnera publicznego:

• realizacja projektu na warunkach zapewniających osiągnięcie

największych korzyści społecznych przy możliwie najmniejszych

obciążeniach dla budżetu (zasada value for money)

• podniesienie jakości świadczonych usług

• realizacja projektu w możliwie najkrótszym czasie

• zwiększenie efektywności zarządzania posiadanymi aktywami

• wypełnienie społecznej misji

• optymalna alokacja ponoszonego ryzyka odpowiadająca kom-

petencjom każdego partnera

Cele partnera prywatnego:

• osiągnięcie możliwie największej stopy zwrotu z zainwestowanych

środków przy jak najniższym poziomie zaakceptowanego ryzyka

• realizacja projektu w możliwie najszybszym czasie przy jak naj-

niższych nakładach

• wygenerowanie dodatkowych przychodów oraz kontrola pono-

szonych kosztów

• uzyskanie gwarancji sprzyjających warunków politycznych dla

realizacji projektu

• zminimalizowanie ryzyka niewywiązania się przez sektor publiczny

z przyjętych zobowiązań finansowych

Cele

PARTNERÓW

PPP

T R A N S P O R T

I N T E R M O D A L N Y

W W W

.

I N F R A S T R U K T U R A

.

E L A M E D

.

P L

69

Lp.

Port

2005

2004

2003

2002

2001

1.

Rotterdam

9 286 757

8 280 787

7 143 920

6 506 311

6 096 142

2.

Hamburg

8 087 545

7 003 479

6 137 926

5 373 999

4 688 669

3.

Antwerpia

6 488 029

6 063 746

5 445 437

4 777 151

4 218 176

4.

Bremen/B’haven

3 735 574

3 469 253

3 189 853

3 031 587

2 972 882

5.

Algeciras

3 179 614

2 937 381

2 517 318

2 234 248

2 151 770

6.

Gioia Tauro

3 160 981

3 261 034

3 080 710

3 008 698

2 488 332

7.

Felixstowe

2 700 000

2 717 000

2 482 000

2 684 000

2 800 000

8.

Valencia

2 409 821

2 145 236

1 992 903

1 821 005

1 506 805

9.

Le Havre

2 111 000

2 145 000

1 977 000

1 720 459

1 523 493

10.

Barcelona

2 070 726

1 916 493

1 652 366

1 461 232

1 411 054

11.

Genua

1 624 964

1 628 594

1 605 946

1 531 254

1 526 526

12.

Zeebruegge

1 407 933

1 196 755

1 012 672

958 942

875 926

13.

St. Petersburg

1 119 346

776 576

639 474

580 639

481 509

14.

Ambarli

1 118 284

1 078 315

772 873

571 623

340 000

15.

La Stezia

1 024 455

1 040 438

1 006 641

973 382

974 646

16.

Marseilles

907 918

916 277

832 986

808 915

742 020

17.

Goeteborg

787 705

713 439

634 690

725 625

662 908

18.

Izmir

782 000

804 565

700 795

573 211

484 000

19.

Constanza

768 099

386 282

206 450

136 272

118 645

20.

London/Tilbury

735 170

656 783

579 216

528 406

481 502

21.

Liverpool

600 000

550 000

578 000

535 000

524 000

22.

Mersin

596 000

532 507

467 111

365 790

305 860

23.

Aarhus

581 000

500 000

447 000

396 000

409 000

24.

Helsinki

459 894

500 000

471 778

456 598

43 826

25.

Gdynia

400 165

377 236

308 619

252 247

217 024

standaryzacji i harmonizacji intermodalnych jednostek

ładunkowych został uznany przez UE jako obszar hamu-

jący rozwój transportu intermodalnego. Remedium na to

stała się propozycja dyrektywy w zakresie harmonizacji

i standaryzacji intermodalnych jednostek ładunkowych.

Podstawowymi jej założeniami były (2):

• zapewnienie kompatybilności intermodalnych jednostek

ładunkowych dla wszystkich gałęzi transportu;

• zapewnienie najlepszej obsługi i utrzymania intermodal-

nych jednostek ładunkowych;

• uproszczenie przeładunków wszystkich intermodalnych

jednostek ładunkowych na terminalach;

• wprowadzenie nowej jednostki: „Europejskiej Intermodal-

nej Jednostki Ładunkowej”, która winna być standardową

jednostką w europejskim transporcie intermodalnym;

• usprawnienie organizacji intermodalnego transportu

towarowego poprzez wprowadzenie tzw. menedżera

– Integratora Przewozów Towarowych. Głównym zada-

niem integratorów winno być organizowanie transportu

towarowego w systemie door to door poprzez łączenie

mocnych stron różnych gałęzi transportu i zapewnienie

wysokiej jakości oraz efektywnych i zrównoważonych

rozwiązań transportu intermodalnego.

W Polsce jest około 20 terminali kolejowych dla transportu

intermodalnego, praktycznie żadnego na miarę Werony czy

Gratzu, gdzie oprócz podstawowej obsługi przeładunkowej

oferowany jest cały pakiet usług dodatkowych. W naszym kraju

ten rodzaj transportu jest niedoinwestowany i dopiero wzrost

przewozów kontenerowych w Europie może być zaczynem

jego rozwoju. Warunek to zaangażowanie państwa, ale nie

przez lansowanie hasła „tiry na tory” – nieefektywnego ekono-

micznie w warunkach polskich bez administracyjnego nakazu

ze strony państwa i w obliczu koniecznych rekompensat dla

operatorów, ale przez promowanie transportu kontenerów,

tak aby stworzyć z Polski „hub” przeładunkowy na Wschód

i Zachód. Tranzyt na poziomie 2% ogólnego wolumenu

przewozów międzynarodowych to między innymi wyraz

braku interoperacyjności procedur na granicach, szczególnie

wschodniej, gdzie tak naprawdę istnieje jeden kolejowy ter-

minal w Małaszewiczach, a także w Sławkowie, na końcówce

szerokiego toru (LHS Sp. z o.o.). Praktycy polskiego transportu

intermodalnego wymieniają następujące hamulce rozwoju

transportu kombinowanego z udziałem kolei (3):

• brak wsparcia ze strony państwa dla rozwoju przewozów

intermodalnych;

• brak ogólnie dostępnych terminali kontenerowych o cha-

rakterze otwartym;

• trudności w wykorzystaniu przez przewoźników kole-

jowych terminali zlokalizowanych w portach, w efekcie

czego 86% przewozu kontenerów odbywa się transportem

samochodowym;

• brak aktualizacji międzynarodowych umów o ruchu

transgranicznym, szczególnie na Wschodzie;

• mała aktywność międzynarodowa polskich firm i or-

ganizacji branżowych promujących Polskę w aspekcie

transportu intermodalnego.

Są to poważne bariery rozwoju przewozów intermodal-

nych, ale przy pozytywnych uwarunkowaniach są one do

Tab. 1. Wielkości przeładunku kontenerów w największych portach europejskich; źródło: Hafen Hamburg 2005 oraz strony internetowe zarządów portów – na podstawie artykułu

prof. dr. hab. Marka Grzybowskiego

T R A N S P O R T

I N T E R M O D A L N Y

I N F R A S T R U K T U R A

T R A N S P O R T U

3 / 2 0 0 8

70

pokonania. W Polsce występuje wyjątkowo sprzyjający

klimat dla rozwoju transportu kombinowanego. Wiąże

się to jednak ze zmianą polityki państwa i koniecznością

wprowadzenia „zapisów” sprzyjających rozwojowi tej

dziedziny transportu. Zapisy takie powinny znajdować się

w dokumencie strategicznym polityki państwa i zawierać

między innymi następujące zasady:

• zasadę wspierania energooszczędnych i mniej zanie-

czyszczających środowisko gałęzi i form transportu;

• zasadę wpływania na popyt na transport i sposób jego

zaspokojenia;

• zasadę stopniowego wprowadzenia założenia, że użyt-

kownik ponosi wszystkie koszty realizacji usługi, również

te zewnętrzne.

Wśród priorytetów polityki transportowej państwa win-

ny znaleźć się również działania w kierunku wspierania

systemów intermodalnych oraz rozwoju operatorów trans-

portu intermodalnego i operatorów logistycznych. Rozwój

transportu intermodalnego wymaga podniesienia jakości

usług, obniżenia kosztów funkcjonowania operatorów

oraz zapewnienia wysokiego bezpieczeństwa przesyłek.

Konieczne jest wprowadzenie zmian w uregulowaniach

prawnych, zachęt podatkowych, identyfikacji prioryteto-

wych przedsięwzięć w transporcie intermodalnym i ich

wsparcie. Niezbędne jest stworzenie długookresowego

planu rozwoju sieci terminali kontenerowych i centrów

logistycznych o charakterze otwartym. Czas je budować

i realizować w praktyce. Dobrym modelem dla tego typu

projektów jest formuła partnerstwa publiczno-prywatnego

(PPP). Należy jednak podkreślić, iż sukces w realizacji

projektów w ramach PPP zależy od stworzenia warunków

współpracy partnerów publicznego i prywatnego, które

będą akceptowalne dla obydwu stron. Syntetyczne założe-

nia tej współpracy przedstawia ryc. 2.

Bez sieci nowoczesnych terminali i centrów czy nowocze-

snych baz logistycznych (np. punktowych baz koncentracji

prac przeładunkowych i usług logistycznych) nie będzie

zdecydowanego rozwoju przewozów, a Polska przegra rywa-

lizację o tranzyt ze Słowacją czy autostradami morskimi.

Podkreśla się także dosyć często, że realizacja polityki

transportowej państwa powinna opierać się na (4):

• dostosowaniu prawa zapewniającego rozwój technologii

intermodalnych;

• analizie przewozów, w tym określeniu spektrum ładun-

ków nadających się do przewozu jednostkami ładunko-

wymi transportu intermodalnego,

• wdrożeniu kompleksowych systemów informatycznych

oraz standaryzacji i harmonizacji;

• programie rozwoju infrastruktury punktowej i liniowej

umożliwiającej realizację np. 15% przewozu masy

ładunków w wybranym podsystemie transportu kom-

binowanego.

Wyjątkowo w segmencie przewozów kombinowanych

wskazane jest stosowanie zasad interwencjonizmu państwa.

Jeśli celem rozwoju dla transportu kombinowanego jest

stworzenie korzystnych warunków technicznych, organi-

zacyjnych i ekonomicznych, to nie może to się obyć bez

pomocy państwa. Trzeba wyraźnie postawić tezę, że inter-

wencjonizm państwa powinien przejawiać się w stworzeniu

swoistego planu rozwoju transportu kombinowanego wraz

ze wskazaniem źródeł wsparcia, kierunków i instrumentów

ujętych w akcie rangi ustawowej, z gwarancją realizacji

zobowiązań ze strony budżetu państwa czy budżetu regio-

nów, dla których np. ochrona środowiska jest szczególnie

ważna. Pomoc państwa winna dotyczyć m.in. inwestycji

taborowych, inwestycji terminalowych, modernizacji wyty-

powanych ciągów komunikacyjnych w relacjach do polskich

portów i z polskich portów oraz międzynarodowych dłu-

godystansowych. Niewykluczona jest inicjatywa państwa

w celu stworzenia narodowego operatora transportu kom-

binowanego z udziałem przewoźnika kolejowego.

Refleksje końcowe – zamiast zakończenia

W warunkach nasilającej się walki konkurencyjnej na rynku

usług transportowych znaczenie transportu kombinowanego

będzie rosło. Wymagania i preferencje klientów odnośnie

do sposobu realizacji przewozów wskazują, iż największe

znaczenie mają dla nich takie czynniki, jak: niezawodność

przewoźnika, cena oraz czas przewozu. Wymagania te

decydują o tym, jakie środki transportu zrealizują usługę

przewozową. Bardzo często wyboru dokonuje się pomiędzy

transportem drogowym a intermodalnym. Ten ostatni daje

obecnie możliwości tworzenia łańcuchów transportowych

z wykorzystaniem środków transportu drogowego, kole-

jowego, morskiego i rzecznego. O proporcjach i wyborze

poszczególnych rodzajów transportu decyduje operator

multimodalny po dokonaniu analizy możliwości, jakie ofe-

rują poszczególni przewoźnicy. To on decyduje o sposobie

realizacji usługi, jednak jej efektywność zależy od nieza-

wodności poszczególnych ogniw łańcucha transportowego.

Wspomniany już integrator towarowy powinien dążyć do

stałego podnoszenia standardów swoich usług poprzez:

• opracowywanie wspólnych, lepszych ofert usługowych

– nowych produktów – również we współpracy z innymi

podmiotami;

• wejście na nowe segmenty rynku, udział w pozyskiwaniu

nowych przewozów;

• sprawne dostarczenie nadanego ładunku do odbiorcy

oraz zapewnienie usług dodatkowych, takich jak: magazy-

nowanie, metkowanie, konfekcjonowanie czy też dostawa

towarów „od drzwi do drzwi”, również z wykorzystaniem

transportu samochodowego;

• zapewnienie dostępności usług wszędzie tam, gdzie

funkcjonuje potencjalny klient;

• rozszerzenie obszaru obejmującego promocję wspólnych

przedsięwzięć;

• zapewnienie przejazdu regularnych pociągów intermo-

dalnych zgodnie z rozkładem jazdy w czasie konkuren-

cyjnym do transportu samochodowego;

• skracanie czasu obsługi jednostek intermodalnych w ter-

minalach;

• bieżące monitorowanie wszelkich połączeń;

• promocję usług;

• współpracę z władzami lokalnymi i regionalnymi

w zakresie kształtowania infrastruktury towarzyszącej

terminalom transportu kombinowanego i centrom logi-

stycznym.

W przeciwnym wypadku rola kolei jako jednego z ele-

mentów łańcucha logistycznego będzie marginalizowana,

co w efekcie może doprowadzić do jej wyeliminowania

Porty

2000

2001

2002

2003

2004

2005

2006

2007

Gdańsk

18 037

24 435

20 136

22 537

43 739

70 014

78 364

96 873

Gdynia

188 272

217 024

252 247

308 619

377 236

400 165

461 170

614 373

Szczecin i Świnoujście

21 865

19 960

19 367

21 628

27 680

36 453

42 424

56 321

jednostka

2006 rok

2007 rok

2006/2007 (%)

tony

903 456

851 353

-5,77%

tys. km

289 454

287 127

-0,80%

jednostka

2006

2007

2006/2007 (%)

sztuki

63 106

60 833

-3,60%

TEU

88 273

91 718

3,90%

T R A N S P O R T

I N T E R M O D A L N Y

W W W

.

I N F R A S T R U K T U R A

.

E L A M E D

.

P L

71

Summary

The authors of the article present intermodal transport – an extremely

important issue in the context of challenges facing Poland. They point

out to the importance of combined transport and the knowledge nec-

essary to the development of logistic chains including rail transport.

They have defined the term, presented trends in intermodal transport

and emphasized the necessity of continuous efforts by both state ap-

paratus and businesses, particularly in the context of PPP (public-private

partnership), as the possibility for the development of open terminals

and logistics centers on the Polish transportation market.

z rynku. Dlatego też dążenia do utworzenia sieci centrów

logistycznych, funkcjonujących w oparciu o transport ko-

lejowy, dzięki którym nastąpi wzrost przewozów kombino-

wanych, a także wzrost przewozów wagonowych, są w pełni

uzasadnione. W ewentualnie przyjętej strategii działania na

szczeblu rządowym należy uwzględnić potrzebę utworzenia

tego rodzaju samodzielnych podmiotów gospodarczych (jak

centra logistyczne posiadające terminale kontenerowe).

Będą one szansą na oferowanie klientom dodatkowych

usług, takich jak: magazynowanie, przeładunek, sortowanie,

usługi celne, serwisowe i wiele innych.

Intensyfikacja przewozów kombinowanych jest konieczno-

ścią. Budowa terminali transportu intermodalnego, centrów

logistycznych i infrastruktury towarzyszącej to zadania na

najbliższe lata. Przykłady państw Unii Europejskiej świad-

czą, że należy promować transport kombinowany do czasu,

gdy zostaną wyrównane warunki konkurencji pomiędzy

transportem drogowym i kolejowym, np. poprzez zharmo-

nizowanie poziomu opłat za korzystanie z infrastruktury

transportowej. W krajach zachodnich centra logistyczne

tworzone są na zasadzie partnerstwa publiczno-prywatnego.

Powstają one przy udziale państwa i samorządów lokalnych.

Stworzenie sieci strategicznych połączeń transportu kombi-

nowanego w Polsce, wspieranych finansowo przez instytucje

rządowe lub Unii Europejskiej, byłoby pierwszym krokiem na

drodze do budowy nowoczesnej infrastruktury logistyczno-

-transportowej w naszym kraju. Tym bardziej, że położenie

geograficzne Polski, w tym przebiegające przez nasz kraj

międzynarodowe korytarze transportowe, stwarza szansę

na budowę sieci centrów o wysokim stopniu rozbudowy

organizacyjnej i funkcjonalnej. W dobie rozwoju logistyki

międzynarodowej koniecznością staje się dalszy rozwój

intermodalności procesów transportowych, co z pewnością

ułatwi pokonywanie różnic systemów transportowych i ich

integrację. W przypadku niewykorzystania tej szansy plat-

formy logistyczne przesuną się na Wschód, a tranzyt jeszcze

bardziej będzie omijał Polskę od północy i południa.

Piśmiennictwo

1. Technologie transportowe XXI wieku. Praca zbiorowa pod redakcją

L. Mindura, ITE-PIB, Warszawa – Radom 2008, s. 299-300.

2. Uwarunkowania rozwoju systemu transportowego Polski. Praca

zbiorowa pod redakcją B. Liberadzkiego i L. Mindura, ITE-PIB,

Warszawa – Radom 2007, s. 368-369.

3. Bołtryk M.: Przewozy kolejowe na bocznicy. „Puls Biznesu”,

nr 81/2008.

4. Poliński J.: Polityka transportowa państwa – oczekiwania a rzeczy-

wistość. „Rynek Kolejowy”, nr 9/2005.

Tab. 2. Przeładunki kontenerów w latach 2000-2007 (TEU); źródło: opracowanie własne

Ryc. 4. Wielkość przewozów intermodalnych w Polsce w porównaniu z 2006 r.; źródło:

opracowanie własne

Tab. 3. Wielkości przeładowane w stosunku do 2006 r.; źródło: opracowanie własne

Ryc. 3. Wielkość przewozów intermodalnych w Polsce; źródło: opracowanie własne

2001 2002 2003 2004 2005 2006 2007

Udział w tonażu przewiezionych ładunków ogółem

2,5

2,0

1,5

1,0

0,5

0,0

1,2

2,5

1,4

1,5

1,6

1,7

1,9

sztuki TEU

tony

tys.

km

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

0,0

milion

y

2006 rok

2007 rok

Wyszukiwarka

Podobne podstrony:

laboratorium artykul 2008 03 15127

cukiernictwo artykul 2008 03 15667

2008 03 podst zestaw II

2008 03 15 alrauna hibernate

2008 03 05 0203

2008 03 Czujnik wilgociid 26450 Nieznany

Wykłady Maćkiewicza, 2008.03.05 Językoznawstwo ogólne - wykład 15, Językoznawstwo ogólne

2008 03 16 wycena akcji, FCFF, FCFF, dźwignie finansowe, progi rentowności

2008 03 Scalix – migracja z MS Exchange [Programowanie]

2008 03 17 prawdopodobie stwo i statystykaid 26449

2008 03 17 praid 26448 Nieznany

EZ1 PTŚ 2008 03 15 0 wstęp

2008 03 16 pieniądz

2008 03 17 matematyka finansowaid 26447

Egzamin 2008.03.17, rozwiazania zadań aktuarialnych matematyka finansowa

2008 03 Puppy Linux a Little Linux with More Bite than Bark

2008 03 03 Obw MON Kodeks honorowy żołnierza zawodowego WP

więcej podobnych podstron