Strategia zrównowa¿onego wzrostu

dla Twojej firmy. Czêœæ II: Globalna

ekspansja i nowe modele dzia³alnoœci

Autor: Chris Zook

T³umaczenie: Micha³ Lipa

ISBN: 83-7361-756-6

Tytu³ orygina³u: Beyond The Core

Format: B5, stron: 184

Ekspansja nie jest kwesti¹ wyboru — to koniecznoœæ!

• Jak stworzyæ skuteczny model ekspansji?

• Jak wykorzystaæ mocne strony firmy w nowych obszarach dzia³alnoœci?

• Jak podejmowaæ dzia³ania w wielu ró¿nych obszarach jednoczeœnie,

nie rozpraszaj¹c przy tym zasobów organizacji?

W jakim kierunku pójœæ, kiedy firma wyeksploatuje swoje szanse strategiczne

w rdzennym obszarze dzia³alnoœci?

Oto pytanie, z jakim musz¹ siê zmierzyæ zarz¹dzaj¹cy korporacjami na ca³ym œwiecie

— wzrost firmy w jednej bran¿y nie mo¿e trwaæ w nieskoñczonoœæ. Ekspansja to

najwa¿niejszy cel organizacji. Nawet je¿eli firma osi¹gnie doskona³oœæ w rdzennym

obszarze dzia³alnoœci, bez ekspansji utraci przewagê konkurencyjn¹.

Ostatnie dekady zmieni³y regu³y gry rynkowej. Ju¿ nie wystarczy proste powiêkszanie

zdolnoœci produkcyjnych. Trzeba szukaæ innowacyjnych rozwi¹zañ i zaprzêgaæ do tego

ca³y potencja³ organizacji. Ale czy to znaczy, ¿e firma musi zabiegaæ o wzrost za

wszelk¹ cenê i realizowaæ wszystkie „gor¹ce” pomys³y? Zdecydowanie nie — w tej

ksi¹¿ce szczegó³owo to wyjaœnimy.

Tylko 25% strategicznych planów ekspansji koñczy siê sukcesem. Przyczyn¹ pora¿ek

s¹ nierealne cele strategiczne. Jednak istniej¹ firmy -- jak IBM, Li & Fung,

STMicroelectronics, Dell, Vodafone czy Nike -- które rozwijaj¹ siê kilkakrotnie szybciej

od swoich konkurentów. W tej ksi¹¿ce omówimy wiele takich przypadków

i wyci¹gniemy z ich analizy u¿yteczne wnioski.

W tej ksi¹¿ce nie promujemy brawury ani pokazowych wyczynów w zarz¹dzaniu,

ale konsekwentne planowanie i realizowanie strategii wzrostu przedsiêbiorstwa

wchodz¹cego w nowe obszary dzia³alnoœci. Przeczytaj tê ksi¹¿kê, a znajdziesz

odpowiedzi na kluczowe pytania dotycz¹ce ekspansji firmy:

• Jak poszukiwaæ atrakcyjnych nowych obszarów, o które mo¿na poszerzyæ

dzia³alnoœæ? Jak czêsto udaje siê osi¹gn¹æ w nich sukces?

• Jak decydowaæ, który nowy segment zaatakowaæ?

• Jakie s¹ cechy i Ÿród³a najtrwalszych strategii wzrostu w nowych obszarach

dzia³alnoœci?

• Kiedy ekspansja ma najwiêkszy sens, a kiedy jest ostatni¹ desk¹ ratunku?

• Jakie s¹ najwa¿niejsze czynniki organizacyjne pobudzaj¹ce i hamuj¹ce wzrost

w nowych obszarach?

Spis treści

O Autorze ..................................................................................................................................................................... 7

Podziękowania .......................................................................................................................................................... 9

Przedmowa ............................................................................................................................................................... 11

1. Kryzys wzrostu .................................................................................................... 15

Niebezpieczne posunięcia poza głównym obszarem działalności ............................................ 15

2. Wyobrażenie ideału .......................................................................................... 43

Pierwsza zasada wzrostu na obszarach pobocznych......................................................................... 43

3. Ocena ruchów ekspansywnych ..................................................................... 73

Dostosowywanie chęci do możliwości...................................................................................................... 73

4. Planowanie ruchów ekspansywnych........................................................ 103

Wzmacnianie działalności podstawowej kontra inwestycje

na obszarach pobocznych............................................................................................................................. 103

5. Wykonywanie ruchów ekspansywnych ................................................... 129

Zarządzanie kwestiami organizacyjnymi mającymi największy wpływ

na sukces lub porażkę..................................................................................................................................... 129

6. Transformacja poprzez ruchy ekspansywne ......................................... 157

Ponowne definiowanie działalności podstawowej.......................................................................... 157

Posłowie .................................................................................................................................................................. 169

Dodatek................................................................................................................................................................... 173

Bibliografia ............................................................................................................................................................ 175

Skorowidz............................................................................................................................................................... 181

Ocena ruchów

ekspansywnych

Dostosowywanie chęci do możliwości

Pierwsza rozmowa w sieci Vodafone, globalnego lidera w branży telefonii komórko-

wej, odbyła się 1 stycznia 1985 roku, a dzwoniono z Parliament Square w Londynie

do oddalonej o 50 mil siedziby firmy. Od tego czasu w firmie przeprowadzono wiele

ważnych rozmów, zarówno w sieci, jak i na zebraniach zarządu. W roku 1988 Voda-

fone i British Telecom były wiodącymi, regionalnymi operatorami telefonii komór-

kowej w Wielkiej Brytanii. Na rynku brytyjskim było wtedy 480 000 abonentów,

z czego firma Vodafone obsługiwała 264 000. Do roku 2003 Vodafone urósł do

rozmiarów światowego lidera w usługach telefonii komórkowej, osiągając przy-

chody w wysokości 50,4 mld dolarów — trzykrotnie wyższe niż najpoważniejszy

konkurent — podczas gdy firma British Telecom wycofała się z tej branży. Mimo

spadku wartości firm sektora telekomunikacyjnego cena akcji Vodafone’u wzrosła

znacznie, z poziomu 3,88 dolarów za akcję w roku 1992 do 18,43 dolarów dziesięć

lat później.

Sir Christopher Gent, obecny dyrektor naczelny firmy, przypadkowo zaczął pracę

w niej w tym samym dniu, w którym dokonano pierwszej transmisji, i stopniowo

awansował aż do objęcia dzisiejszego stanowiska w roku 1996. Opisując najważ-

niejsze dylematy na historycznej drodze Vodafone’u, zwraca uwagę na wybory

dotyczące pięciu ruchów ekspansywnych, których musiała dokonać firma. Zespół

zarządzający uważa, że gdyby podjęto wtedy inne decyzje, nie osiągnięto by takiego

sukcesu. Znaczenie głównych decyzji w sprawach ekspansji na obszarach pobocznych

dla historii Vodafone’u, a także kryteria i procedury, rozwinięte przez firmę w celu

podejmowania tychże decyzji, ilustrują wiele kluczowych zagadnień, które pojawiły

się podczas zakrojonych na szeroką skalę badań — ich wyniki przedstawiono w dal-

szej części rozdziału — dotyczących znaczenia ruchów ekspansywnych i głównych

czynników sukcesu.

74

Ocena ruchów ekspansywnych

Pierwszą ważną decyzją, opisywaną przez Genta, był wybór spośród dwóch możliwo-

ści: „Gdy przejąłem stery firmy, istniała koncepcja, żeby oprócz świadczenia usług

produkować również sprzęt. Byłby to beznadziejny błąd. Nie mieliśmy odpowied-

niej skali ani pozycji, a poza tym zaatakowalibyśmy terytoria naszych dostawców,

co mnożyło dalsze problemy. Był to dobry przykład niewłaściwego obszaru po-

bocznego. Żeby ograniczyć szkody, podjąłem decyzję o porzuceniu tej działalności

i sprzedaży firmy [produkującej sprzęt] Ericssonowi. Było to coś, co mogło pokrzy-

żować nasze plany strategiczne marnując kapitał, rozpraszając uwagę i absorbując

zespół zarządzający”

1

.

W latach 1990 – 2002 Vodafone przynajmniej czterokrotnie stawał przed takimi dy-

lematami. Jednym z nich była konieczność podjęcia decyzji o pozostaniu jedynie

operatorem łączności bezprzewodowej i nieangażowaniu się w żadną działalność

w zakresie stacjonarnych systemów przewodowych. Wiele innych firm nie podążyło

tą ścieżką i później tego żałowało, mówi Gent. „Chodziło o globalny zasięg dla użyt-

kowników telefonii komórkowej, w przeciwieństwie do użytkowników telefonów

stacjonarnych. Uważaliśmy, że korzystniej będzie dążyć z determinacją do osiągnię-

cia pozycji najlepszego gracza w sektorze usług komórkowych, niż rozpraszać uwagę

na inne rzeczy, a szczególnie na walkę z konkurentami o ustabilizowanej pozycji.

Konkurencja w sektorze telefonii stacjonarnej była szczególnie trudna ze względu

na ograniczenia prawne, którym branża ta podlega. Pozostaliśmy więc skupieni na

dotychczasowej działalności. Paradoksalnie, uważaliśmy, że większa dywersyfikacja

jest mniej bezpieczna”.

Kolejny dylemat związany był ze strategią ekspansji geograficznej. Czy firma powin-

na rozwijać się globalnie czy regionalnie? Jak ważne było przywództwo na poziomie

lokalnym czy krajowym? Co powodowało wystąpienie korzyści skali w długim

okresie? Analiza Vodafone’u ujawniła, że przywództwo na rynkach lokalnych było

najważniejszym budulcem strategii, że wymiar regionalny mógł być ważny, a dłu-

goterminowa wartość globalnego przywództwa mogła być znaczna. W wyniku tej

analizy Vodafone postawił sobie za cel zdobycie wiodącej — lub niemal wiodącej

— pozycji w kilku krajach europejskich i w Stanach Zjednoczonych poprzez przeję-

cie AirTouch oraz późniejsze fuzje z Mannesmannem i z amerykańską firmą Verizon,

co pozwoliło na objęcie przywództwa na ponad piętnastu rynkach. „Wyrośliśmy ze

spuścizny po konkurentach działających na rynkach krajowych” — mówi Gent.

„Bardzo bronili się oni przed odejściem swoich klientów. Podnieśliśmy więc rangę

ciągłej obsługi i pokazaliśmy, że można dużo zaoszczędzić robiąc coś jeden raz,

a potem powielając to w ramach sieci, traktując oferowanie najwyższego poziomu

jak religię. Teraz zaczynamy dostrzegać prawdziwe korzyści globalnego myślenia

o skali działalności. Był to dla nas bardzo ważny wybór”.

1

Christopher Gent, w wywiadzie przeprowadzonym przez autora w Londynie, 17 stycznia 2003.

Ocena ruchów ekspansywnych

75

Następną bardzo ważną decyzją, którą trzeba było podjąć, był wybór, czy sprzeda-

wać poprzez dystrybutorów, czy też stworzyć sieć punktów detalicznych Vodafone

i obsługiwać klientów bezpośrednio. Mówi Gent: „W miarę jak sektor telefonii

komórkowej ewoluuje w stronę coraz bardziej skomplikowanych usług przesyłu

danych, coraz ważniejsza staje się bezpośrednia kontrola nad klientami i zrozumie-

nie ich wydatków, zwyczajów, wymagań i pragnień. Potrzebujemy tej wiedzy, żeby

nasze bardzo spersonalizowane produkty mogły przetrwać poszerzenie granic naszej

podstawowej działalności. Decyzja o budowie sieci detalicznej to kolejny ruch eks-

pansywny w poszukiwaniu możliwości dostarczenia bardziej wszechstronnych usług

i spopularyzowania naszej marki”.

Historia Vodafone’u daje obraz sukcesu osiągniętego poprzez dokonywanie odpo-

wiednich wyborów w zakresie ekspansji na obszarach pobocznych. Ponieważ w bran-

ży telefonii komórkowej wciąż trzeba dokonywać takich wyborów, zarząd firmy or-

ganizuje coroczne spotkania zwane „spotkaniami w Brocket Hall”, odbywające się

w dawnej siedzibie brytyjskich premierów, położonej poza Londynem. Głównym

tematem tych zebrań są kluczowe decyzje w kwestii obszarów pobocznych. Czasem

najważniejszymi decyzjami są te o powstrzymaniu się od wejścia w jakiś obszar.

W okresie gwałtownego rozwoju firm internetowych Vodafone był bombardowany

propozycjami inwestycji w portale, w tym propozycją nabycia Yahoo! Nie mogąc

zmusić matematyki do posłuszeństwa, firma odrzuciła je wszystkie. Julian Horn-

Smith, dyrektor operacyjny Vodafone’u, wyjaśnia niektóre z tych decyzji: „W okresie

największego rozkwitu uniknęliśmy kilku decyzji, które mogły okazać się destruk-

tywne. Wiele osób zdawało się tracić głowy. Bankierzy pytali nas, dlaczego nie chcemy

kupić Yahoo! Ale jeśli bliżej się przyjrzysz, zauważysz brak barier wejścia i niepewną

ofertę handlową. Nie chodzi tu o bycie ultrakonserwatywnym, ale o nacisk na właści-

we pojmowanie podstawowej działalności. Najważniejsze, czego się nauczyliśmy,

to utrzymywać dyscyplinę i nie tracić głowy, gdy wszyscy wokół tracą swoje. Ludzie

sądzą, że skoro działamy w nowej branży, nie musimy być aż tak rygorystyczni.

Tymczasem jest wręcz przeciwnie”

2

.

Aby poradzić sobie z kolejnymi ważnymi dylematami, Vodafone udoskonalił — na

swoich zebraniach w Brocket Hall — proces decyzyjny w taki sposób, by kłaść w nim

szczególny nacisk na trzy wymiary, będące dominującymi tematami niniejszego roz-

działu:

• Przewaga konkurencyjna i kontrola rynku na nowych obszarach pobocznych

(np. strategia ekspansji geograficznej i rozpoczęcie sprzedaży detalicznej).

• Bogata pula zysku (np. podejrzenia dotyczące inwestycji w telefonię stacjonarną).

• Wyraźne poczucie pokrewieństwa z silną działalnością podstawową (np. uni-

kanie inwestycji w portale).

2

Julian Horn-Smith, w wywiadzie przeprowadzonym przez autora w Bostonie, 4 lutego 2002.

76

Ocena ruchów ekspansywnych

Ocena ruchów ekspansywnych

Ruchy ekspansywne to podróże w nieznane. Każdy ma swoich gorących zwolenników,

którzy — jak powiedział mi jeden z dyrektorów — mogą, na spotkaniach w sprawie

strategii wzrostu, cały dzień przekonywać się nawzajem do swoich racji . Lista moż-

liwych kryteriów jest długa. Z treści samych tylko wywiadów wyodrębniliśmy nie

mniej niż dwadzieścia kryteriów ekonomicznych, wymienianych przez najlepszych

dyrektorów naczelnych, zapytanych o trzy kryteria najważniejsze dla nich.

Może więc oznacza to, że kryteria nie są takie ważne, że podświadomość dyrektora

obejmuje je wszystkie i pozwala działać instynktowi. Odkryłem coś przeciwnego.

Firmy, które odnotowały największy wzrost, takie jak Dell, Vodafone, Lloyds TSB,

Centex Homes, P&G, Hilti, UPS, Tesco i Staples, kładły duży nacisk na najbardziej

rygorystyczne kryteria, podejmując decyzje o kierunku ekspansji, a szczególnie o tym,

jakich ruchów unikać. Choć wszystkie analizowały duże ilości danych, każda z nich

miała stosunkowo niewielki zestaw wyraźnych, ogólnie akceptowanych kryteriów,

uznanych przez firmę za najważniejsze.

Przeciętna firma o silnej działalności podstawowej ma w każdej chwili do wyboru

jakieś 80 – 110 możliwych ruchów ekspansywnych. Prawdopodobnie ocenia tylko

15 – 20 z nich rocznie, nie uwzględniając szybko odrzucanych propozycji składa-

nych przez banki inwestycyjne i mniejsze firmy. Decyzja o tym, jak decydować, jest

niezwykle ważna, pozwala uniknąć kierowania się tylko doraźnymi korzyściami,

pozwala uniknąć nadmiernej złożoności procesu decyzyjnego czy nawet zgadywania.

Najlepsze firmy doprowadziły swoje kryteria i procedury dokonywania wyborów

do wojskowej precyzji.

Firmy odnoszące największe sukcesy w ekspansji na obszarach pobocznych mają

najbardziej rygorystyczne kryteria. Czy jest to zwykły konserwatyzm, czy coś jeszcze

odgrywa tu rolę? Myślę, że konserwatyzm jako taki nie ma tu wiele do rzeczy. Nie-

których firm o najbardziej rygorystycznych i wyraźnych kryteriach, takich jak Dell,

STMicroelectronics, UPS i Lloyds TSB, nie można oskarżyć o unikanie ryzyka czy

brak kreatywności w rozwijaniu działalności. Jaki więc jest ich sekret?

Jedną wspólną cechą większości firm o najbardziej rozwiniętym procesie decyzyjnym

w sprawach wzrostu jest to, że przeżywały w swej historii zarówno wielkie sukcesy,

jak i rozczarowania. To tak, jakby przeżycie zastoju przychodów lub załamania zy-

sków było definitywnym i kształtującym czynnikiem, skutkującym stworzeniem

obiektywnych kryteriów oceny inicjatyw realizowanych w oczekiwaniu na wzrost.

Na przykład dziesięć lat po katastrofalnym wejściu w kanał tradycyjnej dystrybucji

detalicznej Dell znów wykonał podobny krok. Tym razem jednak wykorzystał kioski

służące do ekspozycji towaru oraz mechanizm składania zamówień w ramach

swojego modelu bezpośredniego, nie decydując się na magazynowanie i kosztowne

poziomy dystrybucji. Ale najbardziej interesujące jest to, że Dell odwołuje się w opisie

swojej nowej inicjatywy do wniosków, wyciągniętych z wcześniejszych doświadczeń:

Trzy filary udanej ekspansji na obszarach pobocznych

77

„Władze firmy wyciągnęły wnioski z lekcji dotyczącej tworzenia hal magazynowych

we wczesnych latach dziewięćdziesiątych, kiedy to próbowano sprzedawać kom-

putery za pośrednictwem sklepów Wal-Mart, Sam’s Club, Staples Inc. i CompUSA”

3

.

Innym czynnikiem odgrywającym ważną rolę jest wyraźne zrozumienie, że racjonal-

ność ludzkiego postępowania jest z natury swej niedoskonała. Szczególnie prawdziwe

jest to w przypadku wyborów, którym towarzyszy duży ładunek emocji i próżności,

takich jak np. czy wykorzystać nową, podniecającą okazję przyspieszenia wzrostu.

Jedno z niezrównanych studiów na temat racjonalności, książka Ulysses and the

Sirens, jako przewodnią metaforę wykorzystuje cytowane za Odyseją słowa Odyse-

usza, zwracającego się do swej załogi:

„Mnie jednemu li wolno słuch mieć dla ich śpiewu,

Lecz trzeba mię przywiązać k’masztowemu drzewu

I spętać powrozami za nogi i ręce,

Bym nie drgnął; lecz jeżeli owe więzy skręcę

Lub zawołam: Puszczajcie! — odmówcie posłuchu

I mocniejszymi pęty skrępujcie co duchu”

4

.

Odyseusz okazuje znajomość swej własnej zdolności do irracjonalnego działania

pod wpływem śpiewu Syren. Firmy najbardziej zdolne do wykorzystywania możli-

wości wzrostu są równie świadome potrzeby narzucenia odpowiednich reguł i stwo-

rzenia struktury swego własnego procesu decyzyjnego.

Trzy filary udanej ekspansji

na obszarach pobocznych

Jak ważne są tak naprawdę strategiczne wybory dotyczące ekspansji na obszarach

pobocznych, biorąc pod uwagę różnorodne czynniki, kształtujące życie firmy? Czy

rzeczywiście wpływają one na losy przedsiębiorstwa — jak w przypadku Vodafone’u

— co sugeruje w wywiadach wielu dyrektorów naczelnych? A jeśli tak, to jakie

najważniejsze cechy odróżniają ścieżki prowadzące do sukcesu od tych wiodących

na manowce? A może właśnie sukces jest wynikiem talentu, szczęścia, porażek

konkurentów lub innych zdarzeń zewnętrznych?

3

Gary McWilliams i Ann Zimmerman, „Dell Plans to Peddle PCs Inside Sears, Other Large Chains

— Kiosks Allow Customers to Try Out Computers Before Placing Orders; A Trojan Horse for New

Printers?”, Wall Street Journal, 30 stycznia 2003.

4

Przełożył Lucjan Siemieński — przyp.tłum.

78

Ocena ruchów ekspansywnych

Sondaż przeprowadzony przed laty przez Bain & Company wykazał, że około 70%

menedżerów, którzy doświadczyli istotnego wzrostu lub upadku swoich firm,

czuło, że głównymi wyznacznikami ich losów były kontrolowalne decyzje zarządu.

W przeciwieństwie do nauk przyrodniczych w biznesie nie jest możliwe przeprowa-

dzenie eksperymentu w warunkach bliskich idealnym w celu wyizolowania przy-

czyny i skutku. Pozostaje nam wieloznaczność, zawsze obecna przy przesiewaniu

wniosków z przeszłości. Ta część prezentuje wyniki badań dwunastu par firm,

które startowały z podobnej pozycji, ale przez kolejnych dziesięć lat posuwały się

po różnych ścieżkach finansowych. Zamiarem było wykorzystanie tych „naturalnych

eksperymentów” w celu przebadania prawdziwego znaczenia wyboru odpowiednie-

go ruchu ekspansywnego i zidentyfikowania najbardziej przekonujących determi-

nant sukcesu lub porażki.

Dobraliśmy firmy (wymienione w załączniku) dokładnie analizując dane i poszukując

par, które uwidaczniały różne wyniki osiągnięte przez firmy startujące z podobnej

pozycji, a które oprócz tego mogły być wyizolowane i zbadane dokładnie z wyko-

rzystaniem ogólnie dostępnych danych

5

. Nie było to polowanie na porażki, ale poszu-

kiwanie znacznie różniących się między sobą historii z okresu 1990 – 2001. Dwie

grupy, firmy wolno i szybko kreujące wzrost, startowały z podobnych pozycji (pod-

sumowaliśmy wyniki wszystkich dwunastu firm w obu grupach):

Szybka grupa

Wolna grupa

Przychody

59 mld dolarów

78 mld dolarów

Zysk operacyjny

5 mld dolarów

6 mld dolarów

Wartość w chwili startu49 mld dolarów

43 mld dolarów

Wzrost wartości

9,7-krotny

3,4-krotny

Wartość wytworzona

427 mld dolarów

102 mld dolarów

Jak wyjaśnić tak znaczne różnice w wynikach osiągniętych przez firmy startujące

z takiej samej pozycji? Ruchy ekspansywne wszystkich firm zostały opisane na

podstawie wiadomości prasowych, artykułów, opublikowanych sprawozdań finan-

sowych i raportów analityków. Mój zespół uzupełnił te informacje telefonując do

firm i dyskutując z ekspertami z poszczególnych branż. Te dwadzieścia cztery firmy

zidentyfikowały w sumie ponad pięćset ważnych ruchów ekspansywnych w ciągu

dziesięciu lat, czyli mniej więcej po dwa na firmę. Skatalogowaliśmy je również we-

dług charakteru ruchów (np. ekspansja międzynarodowa, przejęcie, wejście w nowy

kanał) i pokrewieństwa z aktualną działalnością podstawową.

5

Pary firm zostały wybrane w celu analizy znaczenia strategii ekspansji na obszarach pobocznych

dla osiąganych wyników, przy uwzględnieniu takich czynników jak podobieństwo branży, stopień

koncentracji (nie konglomeraty), wyraźne różnice w wyborach ruchów ekspansywnych, różne trajektorie

wyników w okresie dziesięciu lat oraz dostępność opublikowanych danych.

Pierwszy czynnik sukcesu

79

Mimo różniących się wyników finansowych zarówno wolno, jak i szybko kreujące

wzrost firmy aktywnie wykonywały poszczególne ruchy. Nie jest tak, że wybraliśmy

grupę firm, które nie robiły nic, i drugą, składającą się z firm bez przerwy podejmują-

cych różne działania. Wolno kreujące wzrost firmy wykonały przeciętnie po szes-

naście zauważalnych ruchów, podczas gdy szybkie średnio po dwadzieścia jeden.

Nie było również istotnych różnic w rodzajach wykonywanych posunięć. Jedyne

różnice dotyczyły następujących elementów:

1. Sposobu, w jaki firmy rozwijały się w oparciu o swoje podstawowe mocne

strony;

2. Potencjału rynków, atakowanych przez firmy;

3. Stopnia, w jakim udało im się osiągnąć wiodącą pozycję na nowych obszarach

pobocznych.

We wszystkich dwunastu porównaniach i wszystkich wywiadach te trzy czynniki

pojawiały się raz po raz. Lista ta sama w sobie nie zawiera żadnych rewelacyjnych

odkryć. Jednak większość firm nie osiągnęła mistrzostwa, a to jest właśnie dźwignia

sukcesu. To właśnie jest przyczyna, dla której książka Bena Hogana Five Lessons:

The Modern Fundamentals of Golf skupia się na podstawach i dla której większość

profesjonalnych golfistów twierdzi, że podstawowe umiejętności to obszar, w któ-

rym większość graczy ma jeszcze wiele do zrobienia. Co więcej, takie podstawowe

decyzje są niezwykle trudne nawet dla najbardziej doświadczonych menedżerów.

Mam nadzieję, że przedstawię trochę informacji, przypadków z życia wziętych i po-

mysłów, które zespoły zarządzające będą mogły wykorzystać przy ich podejmowa-

niu. Niektóre firmy mają udokumentowane sukcesy w podejmowaniu takich decyzji

przez wiele lat i w odniesieniu do wielu inwestycji. Obserwując działania tych firm,

można dokonać licznych przydatnych spostrzeżeń. Trzy filary oceny możliwości

wzrostu są przedstawione w poniższych podrozdziałach.

Pierwszy czynnik sukcesu

Pokrewieństwo z silną działalnością podstawową jest najpotężniejszym i najbardziej

niezawodnym motorem kreacji wartości poprzez poszerzanie granic działalności.

W siedmiu z dwunastu par firm, które przebadaliśmy, firma wolniejsza w kreowaniu

wzrostu wyraźnie oddalała się od swoich podstaw w stronę zagrożeń, w przeciwień-

stwie do firmy szybkiej.

Wezwania do budowania na unikalnych, mocnych podstawach i wzmacniania ich

wydają się oczywiste. Jednak zdumiewająca jest liczba poważnych inwestycji na

obszarach pobocznych i strategii, opierających się na fałszywych założeniach. Wy-

starczy cofnąć się trochę w czasie i przejrzeć wycinki prasowe, żeby przypomnieć

sobie, jak schlebiano firmie Mattel, gdy ta zakupiła The Learning Company za 3 mld

80

Ocena ruchów ekspansywnych

dolarów — krok, który miał wprowadzić ją w erę cyfrową. W ciągu dwóch lat nabyta

firma upadła i została sprzedana za bezcen, co świadczy o tym, że działalność ta

nie miała żadnego związku z podstawowym obszarem działalności koncernu

Mattel — producenta zabawek. To samo dotyczyło nabycia przez Baxter Healthcare

firmy American Hospital Supply, wiodącego dystrybutora, tylko po to, żeby pozbyć

się jej po upływie dekady i po utraceniu pozycji konkurencyjnej. Synergia wynika-

jąca z połączenia podstawowej działalności firmy Baxter, produkującej sprzęt me-

dyczny, z dystrybucją okazała się iluzoryczna. Merck wycofał się ze swojej inwestycji

w firmę dystrybucyjną Medco w roku 2002, ogłaszając, że osobno firmy te będą

działać lepiej. Zrobił to dokładnie w tym samym momencie, w którym analitycy

zaczęli coraz bardziej interesować się skalą jego działalności farmaceutycznej

i stopą reinwestycji. Mój zespół zgromadził ponad sto przykładów dużych inwesty-

cji dokonanych na podstawie nieuzasadnionych założeń dotyczących pokrewień-

stwa pomiędzy nowym obszarem pobocznym i działalnością podstawową. Choć

więc pierwsza zasada może się wydawać oczywista, jest często i ryzykownie łamana.

Tesco kontra Sainsbury

Zestawienie dwóch, niegdyś podobnych, sieci sklepów spożywczych — Tesco i Sains-

bury — pokazuje, jak firmy porównywane w naszych parach stosunkowo szybko

podążały różnymi ścieżkami w stronę różnych wyników. Tesco i Sainsbury to bry-

tyjskie firmy z branży spożywczej, które wystartowały do bardzo wyrównanego wy-

ścigu z praktycznie takich samych pozycji startowych. W roku 1990 kapitalizacja

rynkowa w przypadku Tesco wynosiła 3,1 mld dolarów, a w przypadku Sainsbury

4 mld dolarów. Przychody Tesco wynosiły 7,4 mld dolarów, w porównaniu z przy-

chodami Sainsbury w wysokości 8,6 mld dolarów. Marże zysku i wskaźniki P/E

dla cen akcji były niemal identyczne. Nawet historie obu firm są dziwnie podobne.

Tesco rozpoczęło działalność w roku 1932 jako sieć londyńskich sklepów spożyw-

czych założona przez weterana pierwszej wojny światowej Jacka Cohena. Początek

Sainsbury dała w 1869 roku mała londyńska mleczarnia, mieszcząca się w domu

rodziny Sainsbury, która po pierwszej wojnie światowej zajęła się szerszym asor-

tymentem żywności, odpowiadając na popyt na produkty konserwowane.

W ciągu jedenastu lat, które były objęte naszymi badaniami, obie firmy wykonały

po dwadzieścia cztery oddzielne ruchy ekspansywne, budując wzrost na swojej ory-

ginalnej, działalności podstawowej. Obie były więc dosyć aktywne. Jednak ich wy-

niki znacznie się różniły. Wartość rynkowa Tesco wzrosła czterokrotnie, podczas

gdy wartość Sainsbury zwiększyła się jedynie o 35%, czyli znacznie poniżej średniej

stopy wzrostu rynku. Przychody Tesco rosły o 14% rocznie, natomiast przychody

Sainsbury tylko o 9%. Różnice w zyskach były jeszcze większe, ponieważ Tesco

potroiło je, a zyski Sainsbury nie wzrosły prawie wcale.

Pierwszy czynnik sukcesu

81

Według naszej oceny i raportów analityków śledzących tę branżę różnica w wyni-

kach była rezultatem działania dwóch czynników. Pierwszym był unikalny model

sprzedaży detalicznej, który Tesco rozwinęło i udoskonaliło bazując na szczegółowych

badaniach klientów i ich opiniach. Cechy wyróżniające były bardzo różne, od szcze-

gółowych zasad działania, dotyczących na przykład rozmiarów sklepu czy gwaran-

towanego czasu „odprawy” przy kasie, poprzez strategię skupiania się na lokalizacji

sklepów na obrzeżach miast (takich lokalizacji wystrzegali się główni detaliści z branży

spożywczej), po zwiększony nacisk na świeżość produktów. Oprócz innego modelu

sklepu Tesco miało też całkiem odmienną sekwencję ruchów prowadzących do

wzrostu. Firma Sainsbury szybciej i bardziej oddalała się od (wyraźnie słabszej)

działalności podstawowej. Na przykład zainwestowała w sieć stu sklepów w Egipcie,

nabyła od firmy Landbrokes sieć sklepów dla majsterkowiczów Texas i inwestowała

intensywnie w kolejną taką sieć o nazwie Homebase. Teraz wycofuje się z tych dzia-

łalności. Dla kontrastu Tesco — po kilku początkowych klęskach w czasie ekspansji

w Irlandii i Francji — zdecydowało się inwestować zasoby we wzmocnienie i róż-

nicowanie podstawowego modelu handlu detalicznego, zanim ponownie podjęło

próbę ekspansji na obszarach pobocznych.

Gdy Tesco zwróciło się w stronę obszarów pobocznych, były one ściśle związane

ze świeżo wzmocnioną działalnością podstawową. Jedna sekwencja ruchów polegała

na ekspansji produktowej — uruchomieniu w sklepach aptek i stoisk z produktami

optycznymi, sprzedaży paliwa samochodowego, wybranych sprzętów kuchennych

oraz otwarcia kawiarni. W roku 1978 Tesco stworzyło narzędzie badania potrzeb

klientów i oceny ich satysfakcji za pomocą sondaży i komisji klienckich, które cały

czas jest udoskonalane. Lord Ian McLaurin, dyrektor naczelny Tesco w tamtych

czasach (obecnie prezes), opisuje ewolucję tego narzędzia:

„Kluczem do naszego modelu było hasło »Niech to będzie proste, głupcze«. Wie-

dzieliśmy, że jesteśmy supermarketem i inwestowaliśmy tylko w to, co do czego by-

liśmy pewni, że jest pożądane przez naszych klientów. Byliśmy najlepsi w badaniu

klientów, pytając »Czego oczekujesz od zakupów? «. Za każdym razem krążyła taka

sama lista, czy chodziło o paliwo, kawiarnie, świeżość produktów czy łatwe parko-

wanie. Zdecydowaliśmy się więc inwestować w te obszary wszystkie pieniądze,

ulepszając nasz model oraz przenosząc go na nowe pola działalności. Pewnego razu

odkryliśmy, że matkom ze względu na reakcje ich dzieci nie podobało się, że wy-

stawiamy słodycze przy kasach. Chociaż zarabialiśmy na tym, zdecydowaliśmy się

jednak zrezygnować ze sprzedawania słodyczy w ten sposób ze względu na reakcje

klientów. W ten właśnie sposób działaliśmy zarówno prowadząc sklepy, jak i po-

dejmując decyzje o ruchach mających na celu wygenerowanie wzrostu”

6

.

Takie skoncentrowane działanie pozwoliło poprawić obroty i rentowność wszystkich

sklepów, tworząc coś więcej niż powtarzalną formułę.

6

Ian McLaurin, w wywiadzie przeprowadzonym przez autora w Londynie, 26 listopada 2002.

82

Ocena ruchów ekspansywnych

McKesson kontra Cardinal

Rozważmy również przypadek McKesson Corporation w porównaniu z Cardinal

Health. W tym przykładzie luźno powiązane ruchy ekspansywne firmy McKesson

okazały się dla niej szczególnie niszczycielskie, ponieważ zostały wykonane w okre-

sie toczonej z firmą Cardinal Health bezwzględnej walki konkurencyjnej o pozycję

lidera na trudnym, rynku podstawowym. Problematyczne ruchy odciągnęły zasoby

i uwagę z będącej w coraz większej potrzebie działalności podstawowej - hurtowej

dystrybucji leków.

Początki firmy McKesson sięgają apteki założonej przez Johna McKessona na Man-

hattanie w roku 1833. Mimo wielu wzlotów i upadków, a nawet bankructwa w ro-

ku 1941, firma nadal zajmuje się dystrybucją leków. Do roku 1990 stała się wartą

8 mld dolarów korporacją, będącą niekwestionowanym liderem w dostarczaniu

leków do szpitali, aptek i domów opieki w Ameryce Północnej. Wokół segmentu

dystrybucji leków istnieje cały szereg obszarów pobocznych — na wartym 110 mld

dolarów rynku zaopatrzenia opieki zdrowotnej oraz wartym 140 mld dolarów rynku

bezpośredniej sprzedaży leków. I do roku 1998 McKesson korzystał z tych możli-

wości. Jego podręcznikowa ekspansja na obszarach pobocznych obejmowała doko-

naną w 1997 roku inwestycję w wiodącą meksykańską firmę rozprowadzającą leki;

nabycie — w tym samym roku — firmy General Medical, rozprowadzającej środki

domowej opieki zdrowotnej; oraz kilka inwestycji w nowe dziedziny, takie jak do-

radztwo w sprawach efektywności aptek, systemy automatycznego wydawania leków

i programy dystrybucji leków na receptę. Do połowy 1998 roku działania te zwięk-

szyły wartość rynkową firmy do najwyższego w jej historii poziomu 18,5 mld dola-

rów, co stanowiło piętnastokrotność jej wartości sprzed ośmiu lat. McKesson był

liderem w swojej branży podstawowej, zajmował nowe obszary poboczne, jego przy-

chody wzrosły do 30 mld dolarów, a wyższy niż kiedykolwiek zysk operacyjny wy-

niósł 580 mln dolarów w tej trudnej branży o niskich marżach.

Utrzymanie pozycji konkurencyjnej nie było łatwe. W roku 1988 mniejszy kon-

kurent, firma Cardinal Health, zdecydował się wycofać z działalności niezwiązanej

z dystrybucją leków i skoncentrować się na inwestowaniu w jedną branżę, celując

w twierdzę McKessona. Dzięki intensywnemu przejmowaniu firm rozmiary Cardinala

wzrosły z 700 mln dolarów w roku 1988 (mniej niż 10% rozmiaru McKessona) do

poziomu 5,8 mld dolarów w roku 1994. Firma kupowała silne przedsiębiorstwa

lokalne i sumowała ich mocne strony — region po regionie. W dodatku rozpoczęła

również odróżniać się poprzez strategię ekspansji na obszarach pobocznych w stro-

nę usług, które mogły pomóc jej klientom zarządzać laboratoriami i bardziej efek-

tywnie obracać lekami gotowymi. Jednym z przykładów jest nabycie w roku 1998

firmy Pyxis, osiągającej przychody w wysokości 202 mln dolarów i będącej liderem

w systemach aptecznych, w celu zautomatyzowania obrotu medykamentami dostar-

czanymi przez Cardinal swoim klientom.

Pierwszy czynnik sukcesu

83

Do roku 1998 — częściowo poprzez przejęcia, a częściowo dzięki wzrostowi udziału

w rynku poprzez wejście w usługi — Cardinal znacznie zmniejszył dystans do

większego rywala. W miarę jak Cardinal nabierał pędu, McKesson wydawał się nie-

zdolny go powstrzymać. Już w roku 1991 Barron’s przeczuwał wiszące w powietrzu

nieszczęście: „Wzrost Cardinala jest rzeczywiście imponujący. Przede wszystkim

odzwierciedla pierwotną decyzję wejścia w szybko rozwijającą się branżę dystrybucji

leków. Podczas gdy tempo wzrostu sprzedaży w tej branży wynosi średnio 13% rocz-

nie, stopa wzrostu Cardinala jest prawie o 50% wyższa od średniej i wynosi 20%

rocznie. Przejęcia firm jeszcze bardziej podnoszą ten wskaźnik. Tempo wzrostu zysków

firmy, przekraczające 20% rocznie, również znacznie przewyższa średnią”

7

. McKesson

oczywiście nie był bierny, ale chyba przegapił tę zmianę dynamiki konkurencji.

Ale wydarzeniem o kluczowym znaczeniu był nagły zwrot w strategii ekspansji na

obszarach pobocznych McKessona, kiedy doszło do zakupu HBO & Company —

firmy zajmującej się oprogramowaniem medycznym — za 12 mld dolarów w akcjach.

Firma ta była liderem w branży systemów komputerowych przeznaczonych dla szpi-

tali. W momencie transakcji firmy ogłosiły, że nowa korporacja o nazwie McKesson

HBOC spodziewa się wzrostu zysków w tempie 35% rocznie przez kilka następnych

lat. Inwestorzy nie kupili tego. Wall Street Journal cytował analityków, którzy „kry-

tykowali pomysł fuzji, twierdząc że firmy te — oprócz tego, że działają w branży

medycznej — mają niewiele wspólnego”. Okazało się, że mieli rację.

Cena akcji McKessona spadła szybko z poziomu 83 dolarów do 63 dolarów za akcję.

Gdy Komisja Papierów Wartościowych i Giełd odkryła nieprawidłowości w księ-

gowości, które spowodowały konieczność rewizji i zmniejszenia wyników HBO,

inwestorzy zrozumieli, że McKesson tak naprawdę nie wiedział, co kupuje. Donie-

sienia prasowe odzwierciedlały tę konkluzję: „Wykrycie nieprawidłowości i oskarże-

nia o stosowanie bardzo nieetycznych metod księgowania w nabytej ostatnio firmie

HBO & Company zakończyło historię odnoszącej największe sukcesy w branży

firmy, o której analitycy mówili, że jest zbyt piękna, żeby była prawdziwa. Zostawia

też McKessona — największego dystrybutora leków w kraju, który zapłacił za HBO

12 mld dolarów — z bałaganem, którego uprzątnięcie może zająć lata i z nowym,

niesprawdzonym jeszcze schematem zarządzania”

8

. Cena akcji natychmiast spadła

o dalsze 68% do poziomu 20 dolarów w październiku 1999 roku. Oczywiście koszt

nabycia był wielki, skutek inwestycji niszczycielski, a wywołana tym wszystkim dy-

misja dyrektora naczelnego i dyrektora finansowego dezorientująca i rozpraszająca.

Największym kosztem dla McKessona była jednak chyba zmiana konkurencyjności

w sektorze dystrybucji leków. Cardinal Health nadal dokładał do ognia swojego

programu ekspansji, uciekając strapionemu McKessonowi. Cardinal wnet przejął

7

Harlan S. Byrne, „Cardinal Distribution Inc.”, Barron’s, 11 listopada 1991, str. 47.

8

Ralph T. King Jr., „McKesson’s Chairman, CEO, Five Others Step Down or Are Fired Amid Scandal”,

Wall Street Journal, 22 czerwca 1999.

84

Ocena ruchów ekspansywnych

firmę numer pięć w branży — Bindley Western. Do roku 2001 firma dokonała dwu-

dziestu dziewięciu zakupów w blisko spokrewnionych branżach pobocznych zwią-

zanych z dystrybucją leków i w kilku obszarach usług, które mogły być przydatne

jej podstawowym klientom i dostawcom. Te strategie ekspansji i konsolidacji dzia-

łały dobrze, ale nadrzędnym elementem były dokonywane przez rywala alterna-

tywne wybory ścieżek inwestycyjnych.

Ocena odległości od działalności podstawowej

Wiele z rozwijających się i odnoszących największe sukcesy, firm było zdolnych

utrzymać silne, wyraźne i wzajemnie się wzmacniające podobieństwa ekonomiczne

pomiędzy aktualną działalnością a nowymi obszarami pobocznymi. Podobnie wiele

z najbardziej rozczarowujących przedsiębiorstw — nawet te, które wydawały się mieć

cały potencjał początkowy potrzebny do osiągnięcia sukcesu — legło w gruzach,

ponieważ pokrewieństwo z działalnością podstawową było iluzoryczne. W jaki więc

sposób zespół zarządzający może ocenić obiektywnie prawdziwe relacje pomiędzy

różnymi możliwościami a prawdziwie silną działalnością podstawową?

Jeden ze schematów, który uznaliśmy za przydatny w podejściu do klienta, polega

na myśleniu o odległości ekonomicznej pomiędzy działalnością podstawową i poten-

cjalnym obszarem pobocznym. Powiązania gospodarcze pomiędzy istniejącą dzia-

łalnością a nowymi obszarami zwiększają szansę sukcesu. Wywołują efekt mnożnika

w odniesieniu do wyników, dzięki czemu zyski osiągane w działalności podstawowej

zwiększają zyski na obszarach pobocznych i vice versa.

Odległość pomiędzy działalnością podstawową a obszarem pobocznym można zmie-

rzyć cechami wspólnymi. Każda działalność ma swoje własne, skrojone na miarę

mierniki, ale dobrze jest zacząć w następujący sposób. Dla każdego z niżej wymie-

nionych wymiarów określ, czy dana inwestycja mająca na celu wywołanie wzrostu

ma identyczne czy tylko podobne cechy do działalności podstawowej:

• Klienci. Czy są tacy sami jak obecnie obsługiwani, czy inni?

• Konkurenci. Czy są tacy sami, jak obecnie spotykani, czy inni?

• Struktura kosztów. Czy struktura kosztów jest taka sama, czy inna?

• Kanały dystrybucji. Czy są takie same, czy inne?

• Wyjątkowa umiejętność. Czy jest jakaś wyjątkowa umiejętność (marka, zasób,

technologia) będąca źródłem wyjątkowości działalności podstawowej, którą

można by przenieść na nowy obszar?

Jeżeli te cechy są identyczne, odległość od działalności podstawowej wynosi zero.

Jeżeli są one jedynie trochę zbliżone, trzeba oszacować, w jakim stopniu się różnią, dla

każdego wymiaru określając tę różnicę jako odległość w krokach od działalności

podstawowej, np. pół albo trzy czwarte kroku. Potem należy te cząstkowe odległości

Pierwszy czynnik sukcesu

85

zsumować, otrzymując miarę odległości. Dla celów niniejszej analizy możemy po-

wiedzieć, że maksymalna odległość wynosi pięć, a minimalna zero kroków. Jeśli

całkowita odległość jest znacznie mniejsza niż jeden krok, wtedy dana działalność

należy w zasadzie do działalności podstawowej, a nie jest obszarem pobocznym.

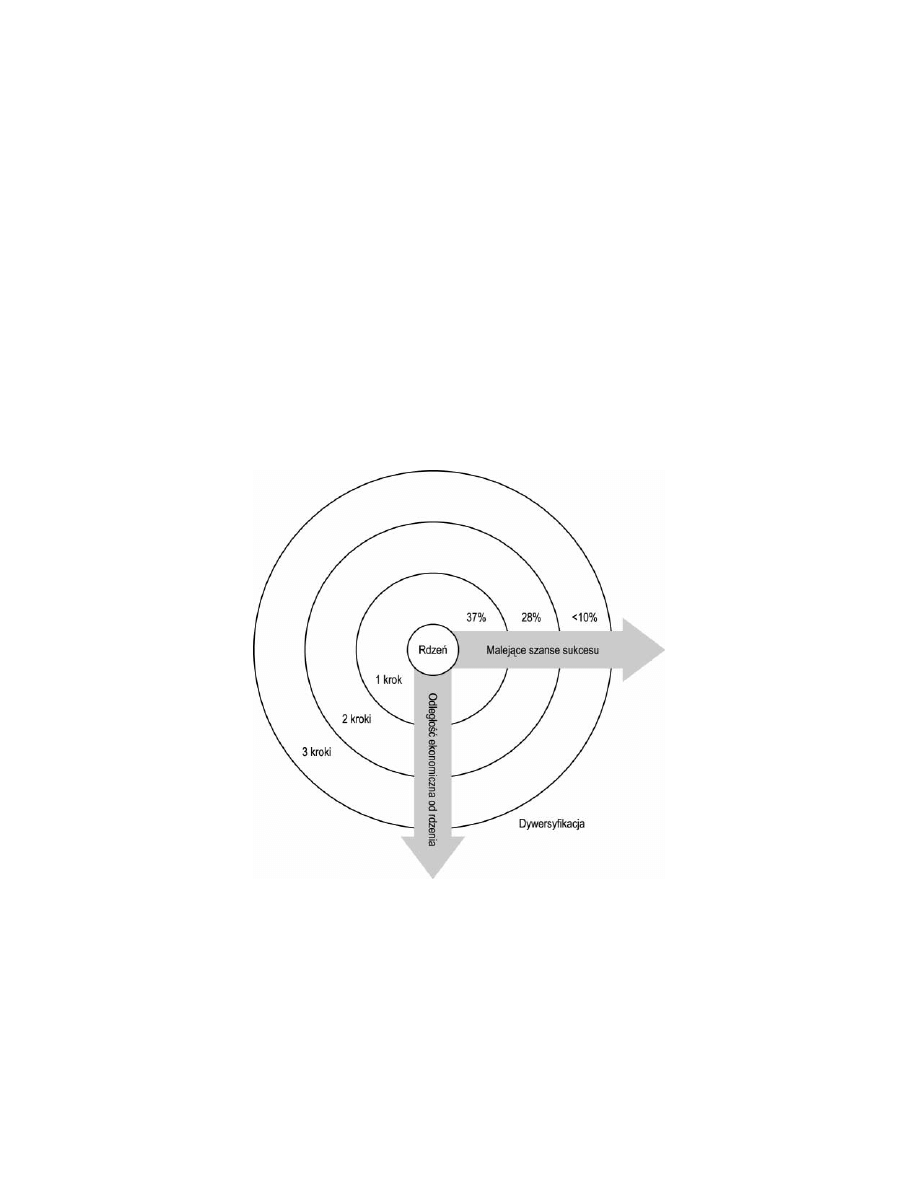

Dzięki kilku analizom odkryliśmy, że szanse sukcesu maleją gwałtownie, gdy obszar

poboczny jest oddalony o więcej niż dwa kroki od najsilniejszego elementu działal-

ności podstawowej. Rysunek 3.1 pokazuje ten wzór malejących szans. To tak jakby

dwa albo trzy kroki od działalności podstawowej leżała strefa, w której o nowych

możliwościach byłoby wiadomo wystarczająco dużo, żeby wzbudzić entuzjazm,

ale nie dość, żeby postawić najtrudniejsze pytania, nie mówiąc już o odpowiadaniu

na nie. Posuwając się dalej na zewnątrz — cztery czy pięć kroków — napotykamy

strefę, w której inwestycja jest już postrzegana jako dywersyfikacja i wiąże się z wszyst-

kimi typowymi dla takiego posunięcia zagrożeniami. Strefa niepewności, leżąca

w granicach 1,5 kroku do 3,5 kroku od działalności podstawowej, stanowi „pułapkę

fałszywego entuzjazmu”. Wiele firm wpada w nią, myśląc, że dany obszar pobocz-

ny jest silniej niż w rzeczywistości związany z działalnością podstawową. To ta

strefa, w której wiadomo wystarczająco dużo, żeby odczuwać podniecenie, ale czasem

nie dość dużo, żeby zadać trudne pytania, co w niektórych przypadkach może po-

ciągać za sobą duże koszty.

Rysunek 3.1.

Szanse powodzenia maleją wraz ze wzrostem odległości od działalności podstawowej

86

Ocena ruchów ekspansywnych

Członkowie pewnego zespołu zarządzającego, z którymi ostatnio rozmawiałem,

prowadzili między sobą ożywioną dyskusję na temat koncepcji odległości w kro-

kach od działalności podstawowej. Doszli do wniosku, że gdyby zastosowali ten

prosty miernik i pomyśleli o statystycznych wynikach inwestycji oddalonych od

niej o dwa lub trzy kroki, prawdopodobnie zadaliby sobie znacznie trudniejsze

pytania na temat największej inwestycji, jakiej kiedykolwiek dokonali. Nie zro-

bili tego i inwestycja okazała się największą porażką (ponad miliard dolarów

utraconej wartości) w ponad stuletniej historii działalności ich firmy w tej samej

branży. Inny klient poprosił nas o stworzenie miernika ważonego odległości od

działalności podstawowej jego firmy i zastosowanie go do wszystkich bieżących

i przeszłych przedsięwzięć realizowanych w celu wygenerowania wzrostu. Sto-

sując tę prostą metodę, odkryliśmy niemal idealną zależność odwrotną pomię-

dzy odniesionym sukcesem i odległością od działalności podstawowej. Do-

świadczenie to poprowadziło nas nową drogą oceny i porównywania możliwości

wzrostu.

Szacowanie relatywnej odległości różnych obszarów pobocznych jest przydatne

w porównywaniu inwestycji między sobą oraz w dokonywaniu ocen bezwzględ-

nych. Nie oznacza to oczywiście, że firmy powinny unikać inwestycji oddalonych

o wiele kroków od ich najlepszej działalności. Wręcz przeciwnie, wszystkie firmy

powinny dysponować zorganizowaną procedurą eksperymentowania na grani-

cach i siania nowych pomysłów. Oznacza to jednak, że zarządy firm muszą dobrze

orientować się w swoich portfelach inwestycji i mieć się na baczności, jeśli więcej

niż 10 – 15% zasobów jest angażowanych w inwestycje na obszarach położonych

z dala od silnej działalności podstawowej. Firmy opisane wcześniej — takie jak

Mattel, Loral i McKesson — wpadły w tę pułapkę dokonując olbrzymich inwestycji,

których odległość od działalności podstawowej okazała się o wiele większa niż sądzono.

Drugi czynnik sukcesu

Mort Topfer — były wiceprezes Della, a obecnie członek zarządu — tak mówi o firmie:

„Działamy zgodnie z zasadami puli zysku”. To niesamowite, ale do roku 2003 Dell

zagarnął prawie 100% puli zysku w branży komputerów osobistych, mimo że po-

siadał tylko 24-procentowy udział w rynku amerykańskim i 14-procentowy

udział w rynku globalnym. Pięć z dwunastu par porównywanych firm w istotny

sposób odczuło wpływ różnic w ewolucji puli zysku w swoich branżach.

Pula zysku to coś innego niż rynek

9

. Ocena puli zysku ma pokazywać rozmiar

branży, aktualny i potencjalny zysk pieniężny możliwy do osiągnięcia oraz stopień,

9

Koncepcja puli zysku w branży jest prawdopodobnie tak samo ważna jak pomiar fizycznego rozmiaru

rynku, lecz stosunkowo niewiele analiz rynku sporządzanych przez firmy zajmuje się nią dokładnie.

Drugi czynnik sukcesu

87

w jakim zysk ten może pokryć koszty kapitału wiodących graczy. Niektóre branże,

takie jak linie lotnicze, przez dekady nie pokrywały nawet kosztu kapitału, z wy-

jątkiem firm, które potrafiły w szczególny sposób segmentować rynek, obniżać

koszty i osiągać zyski. Spojrzenie przez pryzmat puli zysku pozwala ocenić zasad-

niczą atrakcyjność rynku, biorąc pod uwagę jego rozmiar, stopę wzrostu, strukturę

ekonomiczną (pojemność i konkurencyjność) oraz możliwości klientów. Czasem no-

wy model konkurencyjny (np. niskokosztowy model Della i model pierwszorzędne-

go produktu połączonego z niską ceną w przypadku Starbucks) może wygenerować

nową pulę zysku tam, gdzie wcześniej ona nie istniała. Niemniej jednak stworzenie

nowej puli zysku za pomocą „nowego modelu” w branży, w której toczy się bezpar-

donowa walka, to tylko historyczny wyjątek, a nie reguła. Jeżeli pojawia się nowa

pula, to zazwyczaj dzięki znacznemu obniżeniu kosztów, generującemu zyski tam,

gdzie ich wcześniej nie było.

British Aerospace kontra Marconi

Marconi i British Aerospace (BAE) to dwie brytyjskie firmy o porównywalnie długiej

i skomplikowanej historii, ale — z powodu ruchów ekspansywnych — o skrajnie

różnych losach. W przeciwieństwie do BAE, firma Marconi zaangażowała się w bran-

żę, której pula zysku miała się gwałtownie skurczyć.

W roku 1990 BAE była dwa razy większa niż Marconi (później nazwany GEC), ale

tylko w połowie tak zyskowna. Jakże szybko role się odwróciły! Po upływie dekady

Marconi wdrożył nieudaną strategię ekspansji na obszarach pobocznych, dążąc do

zagarnięcia puli zysku w sektorze telekomunikacyjnym, która okazała się mirażem.

BAE kupiła rdzenną część firmy Marconi w ramach własnej ekspansji na obszarach

pobocznych w branży wojskowej, niemal potrajając cenę swoich akcji w ciągu pięciu

lat — ze 131 dolarów do 334 dolarów za akcję — gdy tymczasem wartość Marconi

spadła o ponad 95%. Mało jest tak dramatycznych historii ekspansji na obszarach

pobocznych i niewiele jest tak blisko związanych z alternatywnymi ocenami przy-

szłych pul zysku.

Jak mogło do tego dojść? Firma Marconi wyrosła z dwóch linii — jednej sięgającej

1886 roku działalności przedsiębiorstwa General Electric Apparatus Company,

dystrybutora części elektrycznych, i drugiej, rozpoczynającej się od firmy Wireless

Telegraph and Signal Company, założonej w roku 1897 na bazie uhonorowanych

Niektóre najciekawsze wywody na temat puli zysku czy przykłady firm, które istotnie przechyliły

pulę na swoją korzyść, oraz wywody, których logikę przedstawiłem w tej części, to: Clayton Christen-

sen, The Innovator’s Dilemma; Adrian Slywotzky, Value Migration; Gary Hamel i C.K. Prahalad,

Competing for the Future; a także Orit Gadiesh i Jim Gilbert, „Profit Pools: A Fresh Look at Strategy”,

Harvard Business Review, maj – czerwiec 1998 oraz „How to Map Your Industry’s Profit Pool”,

Harvard Business Review, maj – czerwiec 1998.

88

Ocena ruchów ekspansywnych

Nagrodą Nobla wynalazków radiowych Guglielmo Marconiego. Nowoczesna era

działalności firmy Marconi rozpoczęła się w roku 1963, kiedy Lord Arnold Weinstock

objął na trzydzieści trzy lata władzę nad GEC — po połączeniu obu firm. Pod koniec

jego kadencji GEC był rozproszonym konglomeratem, do którego oferty produkto-

wej należały windy, przewody, kable, półprzewodniki, elektronika wojskowa i wiele

innych. Firma osiągała gorsze wyniki niż konkurenci i rozpaczliwie potrzebowała

koncentracji, redukcji kosztów, restrukturyzacji i liftingu. Nowy zespół zarządzający

pod kierunkiem Lorda Georga Simpsona potraktował to wyzwanie poważnie, wy-

dzielając i pozbywając się dwudziestu dwóch firm w ciągu trzech lat oraz dokonując

dwudziestu jeden przejęć, począwszy od roku 1998. Nawet firma zajmująca się

podstawową działalnością Marconi, elektroniką wojskową, została sprzedana BAE

za 10,7 mld dolarów, dostarczając środków na zakupy firm z branży telekomunika-

cyjnej — nowego dla Marconi obszaru działalności. Financial Times napisał: „Głosy

krytyczne, mówiące że nowy zespół wtrącił się bezsensownie w dobrą strategię, są

nie na miejscu. Konieczne były działania, a to zawsze pociąga za sobą ryzyko. Uciecz-

ka z konających lub niemodnych sektorów w stronę takich, które dają obietnicę

szybszego wzrostu, to trudne zadanie. Sztuka polega na tym, żeby dostać dobrą cenę

za przeszłość firmy, nie przepłacając za jej przyszłość. Lord Simpson i pan Mayo

poradzili sobie nieźle z pierwszą częścią. Wysupłali starą GEC z godną podziwu

wprawą i prędkością. Problem pojawił się, gdy przyszło budować nową, skoncen-

trowaną firmę”

10

.

Od tego czasu Simpson został zastąpiony kimś innym — kolejny przykład szyb-

kiej rotacji dyrektorów naczelnych związanej z nieudanymi strategiami ekspansji.

W tym przypadku jest wiele wyraźnych przyczyn porażki, ale trzy szczególnie rzucają

się w oczy: gwałtowne skurczenie się puli zysku, na którą firma Marconi postawiła

dosłownie wszystko; tendencja do kupowania firm niebędących liderami i szczegól-

nie podatnych na zapaści; oraz gorączkowe szaleństwo wydawania, które ograni-

czyło zarówno zdolność zarządu do myślenia o najlepszym spośród obszarów po-

bocznych w telekomunikacji, jak i zdolność do przyjęcia zmian.

Dla kontrastu firma BAE notowała pewne ożywienie, mimo trudnych warunków

ekonomicznych. W latach 1995 – 2002 przychody BAE wzrosły o 123% do pozio-

mu 12,8 mld funtów, a zysk operacyjny o 271% — do poziomu 1,3 mld funtów.

Przyłączenie należącej do Marconi firmy zajmującej się elektroniką wojskową

uczyniło z BAE najbardziej kompleksową firmę sektora obronnego na świecie, zaj-

mującą pierwszą pozycję w Wielkiej Brytanii i Europie, oraz znajdującą się w pierw-

szej czwórce światowych liderów w sektorze lotnictwa wojskowego. Nabycie części

firmy Marconi stanowiło zarówno ruch w stronę jednego z najszybciej rozwijających

się obszarów obronności, jak i wzmocnienie ogólnych możliwości firmy w zakresie

wojskowej elektroniki i lotnictwa. Okazuje się, że BAE skorzystała z bogatej i rosną-

cej puli zysku, dysponując potencjałem przywódczym. W tym samym czasie firma

10

„Mayo’s Lessons” (artykuł wstępny), Financial Times, 21 stycznia 2002.

Drugi czynnik sukcesu

89

Marconi miała pecha, stawiając wszystko na kurczącą się i niestabilną pulę zysku

w branży telekomunikacyjnej, dysponując portfelem zawierającym głównie firmy,

niebędące liderami w swoich branżach — trudne środowisko życia.

Tworzenie map puli zysku

Jednym z najważniejszych wynalazków w dziedzinie wydobycia ropy naftowej spod

powierzchni ziemi jest czterowymiarowe obrazowanie geologiczne, pozwalające wy-

obrazić sobie złoża ropy pod kątem wiercenia i pompowania. Umiejętność postrze-

gania ropy w taki szczególny sposób doprowadziła do dalszych wynalazków, takich

jak poziome wiercenie z pionowego szybu w poszukiwaniu czarnego złota. Nie dys-

ponując tym sposobem obrazowania, firmy naftowe skazane były na niemal losowe

drążenie szybów, lokalizowanych jedynie na podstawie analizy podstawowych for-

macji i próbek rdzenia, z nadzieją na dobry wynik.

Przyszłe pule zysku w biznesie nie są oczywiście tak stabilne i rozpoznane jak złoża

złota czy ropy naftowej. Nie znaczy to jednak, że próby ich zobrazowania i przewi-

dzenia ich powstania w przyszłości są bezcelowe.

Jak wspomniano, pięć z naszych dwunastu par wykazało znaczne różnice w dyna-

mice puli zysku. Aetna porzuciła swoją słabą pozycję w rynku tradycyjnych ubez-

pieczeń (nie był to wcale zły ruch), aby agresywnie wejść w nowe obszary poboczne

o kurczącej się puli zysku. Firma Duke Energy dostrzegła potencjał drzemiący w ol-

brzymiej, bogatej puli zysku w tradycyjnych sektorach branży energetycznej, takich

jak gaz ziemny i gazociągi, tworząc zintegrowane przedsiębiorstwo energetyczne.

W tym samym czasie siedemdziesiąt dwa inne przedsiębiorstwa po deregulacji sek-

tora intensywnie inwestowały w telekomunikację, czyli branżę znacznie oddaloną

od ich podstawowego obszaru działalności, w której pula zysku skurczyła się tak

gwałtownie, że zaskoczyło to nawet najwnikliwszych obserwatorów. Marconi dokonał

największych inwestycji w telekomunikację, pozostając bez żadnej ochrony, a jedno-

cześnie próbując zrozumieć i zintegrować szeroki wachlarz firm nabytych w okresie

krótszym niż trzy lata, z których wiele nie posiadało dominującej pozycji rynkowej.

Firma Cardinal Health dostrzegała wiele różnych obszarów pobocznych o bogatych

pulach zysku, na które nakierowana była jej strategia dystrybucji, obrotu i pakowa-

nia leków oraz zarządzania. Z drugiej strony McKesson rozczarował się potencjałem

tej samej branży, w której kiedyś był liderem. Firma przeniosła się na chwilowo mod-

niejszy obszar oprogramowania medycznego, który ostatecznie wykazał się mniejszą

pulą zysku.

Przy tworzeniu map puli zysku trzeba najpierw określić definicje i granice odpowied-

nich rynków. Można to zrobić geograficznie, według ogniw w łańcuchu wartości, aktu-

alnych właścicieli, produktów, użytkowników końcowych, okresu, kanału lub odległo-

ści od działalności podstawowej. Warto też pomyśleć o tym, co oznacza zysk. Czy

90

Ocena ruchów ekspansywnych

tylko czystą gotówkę, czy raczej nadwyżkę nad kosztami kapitału? Czy jest to zysk

potencjalny, wynikający z nowego modelu ekonomicznego? Samo zadawanie takich

pytań na temat inicjatyw skierowanych na osiągnięcie wzrostu może wiele wyjaśnić.

Kiedy już ustalimy definicję i zbierzemy informacje, warto rozważyć całą gamę efek-

tów puli zysków, jakie mogą wchodzić w grę:

• Bezpośrednia pula zysków osiągana w drodze ruchu ekspansywnego.

• Wpływ ruchu ekspansywnego na potencjalną zyskowność działalności

podstawowej.

• Wpływ działalności podstawowej na działalność na obszarze pobocznym.

• Opcjonalna wartość ruchu w tworzeniu dalszych możliwości.

• Pula zysków klientów, dostawców lub komplementarnych produktów.

Trzeci czynnik sukcesu

Decyzja o dokonaniu poważnej inwestycji na obszarze pobocznym i rozszerzeniu gra-

nic działalności podstawowej wymaga wyraźnego wyobrażenia przyszłych reinwestycji

i potrzeb pieniężnych. Jeżeli nie dysponujesz potencjałem pozwalającym kiedykol-

wiek wypracować wyniki równe tym osiąganym przez liderów rynku, Twoja firma

może być wciąż niedoinwestowana. Z drugiej strony możesz być zmuszony dokonać

inwestycji na poziomie tych dokonywanych przez liderów, znacząco zmniejszając

przy tym swoje zyski. Łatwo popełniać błędy uganiając się, w wyniku krótkotermi-

nowych nacisków na zespoły zarządzające, za rosnącymi zyskami.

Długoterminowe koszty krótkoterminowych decyzji podejmowanych w złożonych

okolicznościach, wpływających na poprawność ludzkiego osądu, zostały już wcześniej

przeanalizowane w odniesieniu do sektora publicznego, w którym dokumentacja ta-

kich decyzji jest łatwiej dostępna i w związku z tym częściej badana. Jedną z najle-

piej przeanalizowanych spraw jest sekwencja decyzji, które coraz bardziej przybliżały

Stany Zjednoczone do wojny w Wietnamie. Robert S. McNamara, sekretarz obrony

w czasie wojny, napisał niezwykle interesującą książkę na temat tychże decyzji.

„Myliliśmy się, strasznie się myliliśmy. Winni jesteśmy przyszłym pokoleniom wyja-

śnienie dlaczego… Podam je, ryzykując nadmierne uproszczenie. Jedną z przyczyn,

dla których administracje Kennedy’ego i Johnsona nie dały rady spokojnie i racjo-

nalnie odpowiedzieć na podstawowe pytania dotyczące Wietnamu, była olbrzymia

różnorodność i złożoność innych problemów, z którymi się zmagaliśmy. Po prostu

mieliśmy burzę problemów, tylko dwadzieścia cztery godziny dziennie i często nie

mieliśmy czasu, żeby jasno pomyśleć”

11

.

11

Robert S. McNamara, In Retrospect, Times Books, Nowy Jork, 1995, str. xvi.

Trzeci czynnik sukcesu

91

Oczywiście kwestie dotyczące rozwoju firmy są zazwyczaj — choć nie zawsze —

mniej złożone niż problemy dotyczące Wietnamu, przed którymi stał McNamara.

Niemniej jednak naciski na ludzki umysł i jego ograniczenia są bardzo podobne.

Kolejne studia pokazują, jak grupy działające w warunkach stresowych uciekają

do swoich wcześniejszych przekonań, chronią się przed sprzecznymi danymi, kon-

centrują na przeżyciu kolejnego tygodnia czy dnia i coraz bardziej otaczają się ludź-

mi, którzy według nich myślą tak samo jak oni. Im większy nacisk, tym silniejsza

tendencja do wystąpienia takich reakcji. Zdarza się to w rządzie, zdarza w organiza-

cjach religijnych, zdarza się również bardzo często w korporacjach.

Znaczenie zrównoważonego procesu decyzyjnego prowadzącego do inwestycji na

obszarach, które mogą mieć wpływ na długoterminową przewagę konkurencyjną,

zostało wzmocnione przez sposób, w jaki słabsi konkurenci w ośmiu z dwunastu

porównywanych par dali się skusić na inwestycje w firmy o słabej pozycji, którym

daleko było do wyników liderów. W kilku przypadkach — jak Eckerd Drug i Walgre-

ens omówione w następnym podrozdziale — słabszy konkurent realizował strategię,

która wydawała się nie uznawać wszystkich czynników wpływających na przewagę

konkurencyjną. W innych, jak Swissair czy Marconi, słabszy konkurent dokonywał

poważnych inwestycji w firmy, będące jedynie szeregowcami w branży.

Walgreens kontra Eckerd Drug

Różne drogi firm Eckerd Drug i Walgreens pokazują, co może się stać, kiedy jeden

z konkurentów koncentruje się na przewadze konkurencyjnej ściślej niż drugi.

W ciągu ostatnich pięciu lat badanego przez nas okresu, od 1996 do 2001 roku,

obie firmy znacznie urosły. Przychody Eckerda wzrosły z poziomu 3,3 mld dolarów

do poziomu 9,7 mld dolarów, natomiast Walgreensa z poziomu 7,4 mld dolarów

do poziomu 19,7 mld dolarów. Co więcej, tak naprawdę w przypadku tego drugiego

zyski rosły jeszcze szybciej, ponieważ Eckerd stosował coraz niższe marże. Co się

stało? Analiza wykazała, że choć Eckerd rósł szybciej w skali kraju, prawdziwym

źródłem przewagi konkurencyjnej jest względny udział rynkowy na szczeblu regio-

nalnym i lokalne zagęszczenie. Mimo strategii penetracji, realizowanej w czasie tego

przyspieszenia wzrostu (Eckerd rósł szybciej niż Walgreens), Eckerd bardziej się

rozproszył dokonując małych przejęć. Zmniejszył również swój względny udział

rynkowy w stosunku do najpoważniejszego lokalnego konkurenta z 1,0 (równowaga)

do 0,84 (w tyle). W tym samym czasie Walgreens wzrastał organicznie w bardziej

zagęszczonych skupiskach i zwiększył swój relatywny udział rynkowy z 1,1 do 1,6.

Zazwyczaj różnica w stosunkowym udziale rynkowym pomiędzy 1,0 (równowaga)

a 1,6 odpowiada 3% do 6% dodatkowego zwrotu z kapitału, a to wielka różnica

w walce konkurencyjnej. Ta relacja utrzymała się również w przypadku detalicznych

drogerii i niemal całkowicie wyjaśnia ciągłe powiększanie się luki zyskowności

pomiędzy obiema firmami.

92

Ocena ruchów ekspansywnych

Prawdziwa potęga przewagi konkurencyjnej kryje się najczęściej w zdolności do ge-

nerowania wyższych marż dzięki niższym kosztom jednostkowym. Badania prze-

prowadzone przez Bain & Company wykazały, że 80% różnic pomiędzy zyskami

liderów i zyskami szeregowców wynika z niższych kosztów jednostkowych. Ponieważ

większość firm nie jest liderami, ważne stają się inne sposoby ekonomicznej kon-

kurencji i zbliżania się do osiągnięcia przewagi konkurencyjnej (pozwalającej na

reinwestycje). Na przykład badając 185 konkurentów w trzydziestu trzech branżach

odkryliśmy, że 30% firm było liderami lub wykazywało określoną przewagę konku-

rencyjną. Co więcej, te 30% firm tworzyło 55% przychodów (ponieważ odnosiły

ponadprzeciętne sukcesy), 78% zysków i 94% nadwyżki zysku nad kosztami ka-

pitału (czyli zdolności do reinwestycji).

EAS: zdrowa ścieżka wzrostu

Gdy wszystkie trzy czynniki sukcesu w ekspansji na obszarach pobocznych łączą

się w jednej firmie, wtedy nowy, przynoszący zyski wzrost jest możliwy do osiągnię-

cia, zakładając oczywiście organizacyjną zdolność do działania. Ostatni wzrost no-

towany w zajmującej się dietetyką dla aktywnych firmie EAS jest przykładem, jak

te wzajemnie wzmacniające się czynniki zasygnalizowały szansę na pobudzenie

wzrostu po okresie stagnacji.

Początki podstawowej działalności firmy EAS sięgają lat osiemdziesiątych XX w.

i siłowni Gold’s Gym w Venice Beach w Kalifornii. To właśnie tam Bill Phillips,

odnoszący sukcesy kulturysta, zaczął się martwić wykorzystywaniem przez swoich

kolegów atletów sterydów i innych substancji podnoszących wyniki. Jego rozczaro-

wanie skłoniło go do wydawania biuletynu pod tytułem Natural Nutrition promują-

cego naturalne odżywki. Biuletyn zaczął zdobywać popularność, z południowej

Kalifornii rozchodząc się po całym kraju, a Phillips zaczął otrzymywać prośby o poda-

nie swoich własnych receptur. Będąc oddanym sprawie, rozpoczął dystrybucję

używanych przez siebie odżywek i posiłków zastępczych wprost ze swej piwnicy do

domów innych kulturystów.

W miarę jak rosły przychody, Phillips poszedł o krok dalej w stronę innowacyjnych

produktów służących sterowaniu wagą i przyrostem masy mięśniowej, i tak powstała

firma EAS (Experimental and Applied Science). Phillips pierwszy skomercjalizował

te produkty podając wyraźne informacje, wykorzystując referencje, bezpośrednią

dystrybucję i własną markę. Referencje dali między innymi najlepsi gracze drużyny

futbolowej Denver Broncos (w tym John Elway i Shannon Sharpe), która przez dwa

kolejne lata (1998 i 1999) zdobywała Superpuchar. Zaangażowanie takich gwiazd

dało EAS 100 mln dolarów przychodu w roku 1998, i to głównie z dwóch podstawo-

wych produktów, sprzedawanych w większości zapalonym kulturystom i sportow-

com. W późnych latach dziewięćdziesiątych Phillips skupił się na pisaniu swojej

EAS: zdrowa ścieżka wzrostu

93

nowej książki, Body for Life, oraz na związanych z nią walkach i wykładach. Poskut-

kowało to spowolnieniem wzrostu firmy i ustabilizowaniem przychodów na pozio-

mie 155 mln dolarów w latach 1999 i 2000. Wtedy właśnie Northcastle Partners,

prywatna spółka specjalizująca się w rozwijających się branżach związanych ze

zdrowiem, nabyła większościowy pakiet akcji i wprowadziła do firmy doświadczonego

dyrektora naczelnego, Dave’a Lumleya, który miał ożywić wzrost. Na samym początku

Lumley porozmawiał ze wszystkimi menedżerami i sprzedawcami, odwiedził wszyst-

kich najważniejszych klientów i dostawców, wymienił trzydziestu trzech z czterdziestu

najważniejszych menedżerów i zbadał, co napędzało firmę.

Na spotkaniu wyjazdowym w pobliżu centrali firmy w Golden, w Kolorado, Lumley,

zespół zarządzający i przedstawiciele Northcastle przekształcili wyniki jego badań

i towarzyszących im analiz rynku w strategię ekspansji na obszarach pobocznych,

którą określali jako przejście „z wyspy na stały ląd”. Wyspą był silny rdzeń naukowy

w dziedzinie odżywek oraz lojalna grupa klientów — zapalonych kulturystów

(potencjalny rynek liczący ok. pięć milionów osób). Stałym lądem była znacznie

większa grupa osób poświęconych doskonaleniu swoich ciał i wyników sportowych.

Zespół nazwał tę grupę (ponad piętnaście milionów osób) „poszukiwaczami zmian”.

Ostatnia grupa, „aktywni konsumenci luksusowi”, obejmowała około trzydzieści

pięć milionów osób prowadzących aktywne życie i wykazujących szczególne zain-

teresowanie prawidłowym żywieniem. Na tym spotkaniu stworzono trzypoziomową

piramidę, prezentującą strategię na następne trzy lata. Każda warstwa reprezento-

wała jeden segment klientów; każdy segment związany był ze swoim kluczowym

kanałem dystrybucji; i każdy segment otrzymał unikalną podmarkę (na przykład

HP/High Performance, Myoplex i AdvantEdge), unikalną linię produktów uzupeł-

niających i unikalny zestaw promujących gwiazd, od Shannona Sharpe’a po Christie

Brinkley.

W przypadku każdego poziomu zarząd przyjrzał się rynkowi i wyszukał wyraźne lu-

ki, w które firma mogłaby wejść od razu. Na przykład na samym szczycie pojawiła

się możliwość przekształcenia sproszkowanych suplementów żywieniowych w li-

nię gotowych do wypicia koktajli odżywczych. Na niższym poziomie piramidy było

miejsce na produkt, który mógłby się wpasować pomiędzy produkty odchudzające,

takie jak Ultra Slim-Fast, a produkty dla osób w podeszłym wieku, takie jak Boost.

Ta nowa linia została wprowadzona do sieci Wal-Mart. Pracując nad nią zespół za-

rządzający przebudował łańcuch zaopatrzenia sprzedawców, żeby spełnić wymaga-

nia nowych odbiorców EAS (takich jak Wal-Mart) dotyczące prędkości i kosztów.

Zracjonalizowano i rozwinięto współpracę z mniejszą teraz liczbą producentów

wyrobów EAS. Ta rekonstrukcja była możliwa w tym samym czasie, w którym roz-

wijano linię produktów, ponieważ podstawowe składniki były podobne, a produkty

różniły się przede wszystkim proporcjami składników, opakowaniem i różnicą

w działaniu. Wyniki skoczyły do przodu niczym sprinter startujący z bloku. W roku

2001 sprzedaż wzrosła prawie natychmiast ze 157 mln dolarów do 217 mln dola-

94

Ocena ruchów ekspansywnych

rów. W roku 2002 wzrosła ponownie, osiągając 270 mln dolarów, wszystko w czasie,

gdy firma zwiększała marże i podnosiła stopę reinwestycji.

Centralnym elementem nowej strategii był rozwój, oparty o podstawę firmy, czyli

wiedzę naukową i gorliwych użytkowników, przy wysokiej stopie retencji i wyjątko-

wo wysokiej skłonności do kupowania nowych produktów. To rozpoznanie podsta-

wowej misji przenika kulturę organizacji. Jak mówi Dave Lumley: „Jeśli potrafisz

skłonić ludzi do nie ograniczania się do problemu udziału w rynku w Cincinatti

i do skupienia się na działalności podstawowej firmy, jesteś na dobrej drodze”

12

.

Chociaż ekspansja wymagała wejścia w nowe kanały dystrybucji, takie jak Wal-Mart,

każda inicjatywa była oddalona o mniej niż dwa kroki od działalności podstawo-

wej, ze względu na wspólne zasady, markę, wiedzę, infrastrukturę i konkurentów.

Zespół przeprowadził zakrojone na szeroką skalę badania rynku i nakierował się

na wykryte luki w rynku oraz na dużą i powiększającą się pulę zysku. Suplementy

i koktajle odżywcze należą do produktów konsumpcyjnych o najwyższej marży na

rynku o wartości 10 mld dolarów, która ma do roku 2007 wzrosnąć jeszcze do po-

ziomu 15 mld dolarów. Nowe produkty były skierowane na rynki, na których moż-

liwe było osiągnięcie przewagi konkurencyjnej. EAS jest liderem zarówno w posił-

kach zastępczych i suplementach rozprowadzanych bezpośrednio — gdzie ma 28-

procentowy udział, jak i w posiłkach zastępczych i suplementach rozprowadzanych

przez specjalistyczne sklepy — tu udział wynosi 20%, co oznacza, że firma szybko

dostała się do pierwszej trójki obecnej w masowych kanałach dystrybucji. Jest w tej

chwili najszybciej rozwijającą się marką w branży produktów żywieniowych dla

osób aktywnych. Prędkość, z jaką firma EAS ponownie uruchomiła swój motor

wzrostu, stanowi świadectwo zdolności nowego zespołu zarządzającego do wyznacza-

nia kierunków i wyzwalania energii, tak samo jak potęgi głównych zasad wyznacza-

nia docelowej puli zysku, nacisku na przewagę konkurencyjną oraz ochrony i projekcji

silnej działalności podstawowej.

Defensywna strona ruchów

na obszarach pobocznych

Czasem posunięcie w stronę obszarów pobocznych jest dyktowane zagrożeniem ze

strony konkurentów. W niektórych przypadkach to zagrożenie wymaga jedynie mo-

nitorowania, kiedy indziej znów konieczne jest podjęcie natychmiastowych działań.

Początki podstawowej linii produktów firmy Eastman Kodak Company — linii

składającej się z filmów, materiałów do wywoływania i aparatów fotograficznych

— sięgają roku 1879, w którym George Eastman zarejestrował swój pierwszy patent,

12

Dave Lumley, w wywiadzie przeprowadzonym przez autora w Bostonie, 13 marca 2002.

Defensywna strona ruchów na obszarach pobocznych

95

metodę wytwarzania suchych żelowych płytek do aparatów fotograficznych, którą

opracował w kuchni swojej matki w wieku dwudziestu czterech lat. W roku 1884

wymyślił sposób utrwalania obrazów na kliszy filmowej i napisał w liście: „Wierzę

w przyszłość przemysłu filmowego”

13

. Do roku 1888 dodał do linii produktów apa-

raty fotograficzne i nadał im nazwę Kodak, od pierwszej litery nazwiska panieńskie-

go matki — Kilbourn. Jeden z jego pierwszych klientów, strażnik z więzienia sta-

nowego w Illinois, napisał do niego o wykorzystaniu aparatów do fotografowania

przestępców i umieszczaniu zdjęć na listach gończych za tymi, którzy zbiegli. Od

tego czasu do roku 1990, w ciągu ponad stu lat, Kodak wyrósł na dominującą fir-

mę w swoim segmencie, mając ponad 80-procentowy udział w amerykańskim

rynku filmów i materiałów do ich wywoływania oraz 50-procentowy udział w rynku

obróbki zdjęć. Posiadał również linię produktów odzwierciedlającą trzy obszary

zainteresowań George’a Eastmana. Potem jednak konkurenci praktycznie ze wszyst-

kich kierunków pobocznych zaczęli się zmieniać, zmuszając Kodaka do obrony

swoich granic na wszystkich frontach (rysunek 3.2).

Rysunek 3.2.

Walka konkurencyjna na obszarach pobocznych Kodaka

Pierwszym konkurentem była firma Fuji, wchodząca na amerykański rynek filmów

fotograficznych w roku 1984, oferując niższe ceny, intensywnie sponsorując igrzyska

olimpijskie i bezczelnie zawieszając nad centralą Kodaka w Rochester, w Nowym

13

Alecia Swasy, Changing Focus, Random House Times Business, Nowy Jork, 1997, str. 13.

96

Ocena ruchów ekspansywnych

Jorku, swój balon reklamowy. Fuji rozbudowało swój udział w rynku od zera do 18%

w roku 1997, kiedy to ponownie obniżyło ceny na gorszy asortyment produktów

— pierwszy kierunek natarcia. Kodak dostosował ceny i wdrożył dwupoziomową

strategię w segmencie filmów. W tym samym czasie, w roku 1997, aparaty cyfrowe

— w których przodowała firma Sony — zaczęły zdobywać coraz większą popular-

ność. Kodak uznał technologię fotografii cyfrowej za priorytet w badaniach oraz

rozwoju i zdobył drugą pozycję w sektorze aparatów cyfrowych, choć jeszcze nie za-

czął zarabiać na nich pieniędzy — drugi kierunek natarcia.

Trzecie natarcie mające wpływ na dynamikę rynkową Kodaka na obszarach po-

bocznych dotyczyło segmentu wywoływania filmów i wykonywania odbitek. Wzrost

Wal-Martu oraz przejęcie przez tę firmę kontroli i przywództwa w sektorze tradycyj-

nej obróbki zdjęć stworzyło silniejszy kontrapunkt dla wiodącej pozycji Kodaka niż

kiedykolwiek wcześniej. Obok wzrostu Wal-Martu pojawił się kolejny czynnik —

internetowe firmy zajmujące się wywoływaniem zdjęć, takie jak Shutterfly czy Pho-

toPoint, przenoszące zdjęcia cyfrowe na papier fotograficzny. I znowu Kodak musiał

zaangażować swoje zasoby, żeby poradzić sobie z tym obszarem pobocznym, hero-

icznym wysiłkiem tworząc popularną internetową stronę fotograficzną i kupując in-

ternetową firmę wywołującą zdjęcia Ofoto — czwarty kierunek natarcia. Kierunek

piąty — przyprawiające o zawrót głowy natarcie drukarek domowych, przeprowa-

dzone przez firmę Hewlett-Packard mającą 70-procentowy udział w rynku, sprawi-

ło, że użytkownicy mogli drukować zdjęcia w domu, nie potrzebując do tego papieru

Kodaka. W odpowiedzi Kodak wprowadził atramentową drukarkę o nazwie Personal

Picture Maker, produkowaną przez firmę Lexmark. I jeszcze jeden kierunek, szósty

— oprogramowanie do komputerów osobistych, a szczególnie system Microsoft

Windows, posiadający wbudowany podprogram łączący użytkowników z faworyzo-

wanymi przez Microsoft stronami internetowymi. Ta logika obszarów pobocznych

może być jeszcze dalej rozszerzona, obejmując narzędzia graficzne Xerox’a dla

małych firm oraz produkcję małych, niezależnych minilaboratoriów, gdzie do głosu

zaczynają dochodzić nowi konkurenci dysponujący najlepszymi technologiami,

przypuszczając ataki na pokrewne obszary działalności Kodaka w sektorze urządzeń

do wywoływania zdjęć.

W pewnym sensie pojawiło się mnóstwo możliwości rynkowych dla Kodaka. Po-

wstały nowe produkty, poszerza się zakres wykorzystania fotografii i więcej klientów

niż kiedykolwiek korzysta z bezpośredniej sprzedaży przez internet. Z drugiej strony

te jednoczesne ataki przemieniły walkę konkurencyjną Kodaka w coś w rodzaju gry

wideo Wojny gwiezdne — zagrożenia nadchodzą ze wszystkich stron, ze wszystkich

obszarów pobocznych i godzą w działalność podstawową.

Powszechne niebezpieczeństwa związane z oceną ruchów ekspansywnych

97

Powszechne niebezpieczeństwa

związane z oceną ruchów ekspansywnych

Firmy mogą wykorzystać metody omówione w niniejszym rozdziale w celu analizy

inwestycji i ruchów ofensywnych, ruchów defensywnych i zagrożeń oraz zabezpie-

czeń przed zbyt dalekimi posunięciami. W wywiadach z dyrektorami i naszych ana-

lizach par firm często rzucało się w oczy kilka niebezpieczeństw związanych z wła-

ściwą oceną możliwości wzrostu. Bardziej rygorystyczny proces decyzyjny może

pomóc władzom firm uniknąć tych i innych powszechnych niebezpieczeństw:

• Mylenie dużego rynku z obfitą pulą zysku.

• Nieumiejętność zrozumienia, w jakim stopniu pula zysku jest kontrolowana

przez konkurentów.

• Niezrozumienie podstawowych źródeł siły rynkowej, a tym samym błędne

definiowanie przywództwa.

• Niewłaściwa ocena wpływu dzisiejszej dynamiki konkurencji na jutrzejszą

pulę zysku.

• Brak analizy relatywnej pozycji kosztowej konkurentów, skutkujące niewła-

ściwą oceną prawdziwej siły ekonomicznej lidera.

• Uleganie tyranii ciągłego wzrostu i pomniejszanie znaczenia przewagi kon-

kurencyjnej i reinwestycji.

Nadmierne lekceważenie tych obszarów potencjalnych zagrożeń w procesie decy-

zyjnym nazywam tyranią przesłanek strategicznych. W pewnych sytuacjach istnieje

niezwykła presja na działanie, nawet jeśli liczby świadczą przeciwko. Na przykład

kiedy konkurent wchodzi na obszar poboczny, firma czuje presję naśladowania tego

ruchu, a brak działania uważa za porażkę. Skrajnym przykładem mogą być zakupy

licencji na łączność bezprzewodową przez British Telecom, Deutsche Telekom

i France Telecom. Wszystkie te firmy czuły się zmuszone do dokonania kosztow-

nych inwestycji, licytowania się, bez żadnej wyraźnej strategii przywództwa w wy-

obraźni. Zakupy te spowodowały znaczne zadłużenie trzech europejskich operatorów

telefonicznych i problemy finansowe, które w końcu zmusiły ich do odsprzedania

kupionych licencji z wielką stratą. W ogniu walki trudno oprzeć się pokusie kopio-

wania ruchów konkurencyjnych. Niemniej jednak niektóre najbardziej kosztowne

błędy biorą się z owczego pędu konkurentów.

Niesprawdzone przypuszczenia co do preferencji zakupowych klientów są kolej-

nym źródłem syreniego śpiewu, który skłonił wiele firm do wykonania poważnych

i kosztownych ruchów ekspansywnych, z których następnie trzeba się było wycofy-

wać. Firmy najczęściej polegają na niesprawdzonych założeniach w sektorze usług

98

Ocena ruchów ekspansywnych

finansowych, a najczęstszym tematem są zakupy łączone. Wiara w koncepcję fi-

nansowego supermarketu doprowadziła amerykańskie firmy — takie jak American