Wydawca:

Giełda Papierów Wartościowych w Warszawie SA

ul. Książęca 4, 00-498 Warszawa

www.gpw.pl

Opracowanie graficzne, skład i druk: Wydawnictwo ART

art@artdruk.pl

Opracowanie graficzne wykonane na podstawie giełdowej

linii graficznej opracowanej przez Agencję Ozon – AGE Sp. z o.o.

Copyright by Giełda Papierów Wartościowych w Warszawie SA

Warszawa, wrzesień 2004

Wydanie I

ISBN 83-88451-88-X

Oficjalne wydawnictwo Giełdy Papierów Wartościowych w Warszawie

We wrześniu 2003 roku do obrotu giełdowego zostały wprowadzone pierwsze

na naszym rynku opcje giełdowe oparte na indeksie WIG20. Po dwóch latach

Giełda uzupełniła swoją ofertę o kolejne opcje. W październiku 2005 roku

zadebiutowały opcje na akcje pojedynczych spółek. Początkowo do obrotu zo-

stały wprowadzone opcje na akcje Telekomunikacji Polskiej, PROKOM-u, Banku

PEKAO, PKN ORLEN, KGHM.

Niniejsza broszura jest skierowana zarówno do tych, którzy zamierzają dopiero

rozpocząć inwestowanie w opcje na akcje, jak również doświadczonych inwe-

storów. Autor przedstawia podstawowe cechy opcji na akcje, wyjaśnia zasady

ich obrotu oraz rozliczania i gwarantowania rozliczeń, pokazuje typowe strate-

gie inwestycyjne. Zachęcamy do zapoznania się z niniejszą broszurą. Wiedza tu

zawarta z pewnością będzie Państwu pomocna w inwestowaniu.

Giełda Papierów Wartościowych

w Warszawie

Spis treści

WPROWADZENIE ..................................................................................... 7

PODSTAWOWE POJĘCIA ......................................................................... 8

PREMIA OPCYJNA.................................................................................. 13

ANALITYCZNA WYCENA OPCJI NA AKCJE .............................................. 17

WSPÓŁCZYNNIKI ELASTYCZNOŚCI OPCJI .............................................. 20

ZASADY OBROTU ................................................................................... 23

Standard

............................................................................................ 23

Wykonanie i zabezpieczanie opcji ....................................................... 25

WYKORZYSTYWANIE OPCJI ................................................................... 27

Najprostsza spekulacja ....................................................................... 27

Podstawowe strategie rozpiętościowe ................................................ 31

Długie kombinacje .............................................................................. 34

Gra na spadek zmienności ................................................................. 37

Zabezpieczanie posiadanych akcji ....................................................... 44

Zabezpieczanie wystawionych opcji .................................................... 44

PRAKTYCZNE ZASADY INWESTOWANIA ................................................ 47

NAJWAŻNIEJSZE CECHY OPCJI NA AKCJE NOTOWANYCH NA GPW ...... 49

6

7

Tabela 1. Obrót opcjami na akcje na 10 największych giełdach w 2004 r.

Giełda

Wolumen obrotu

(liczba zawartych

kontraktów

opcyjnych w tys.)

Wartość obrotu wg

wartości instru-

mentów bazowych

(mln USD)

Liczba

otwartych

pozycji

na koniec roku

International Securities Exchange

319 882

799 706

b.d.

Euronext

302 966

364 575

63 571 235

Sao Paulo Stock Exchange

233 760

301 654

1 324 326

Chicago Board Options Exchange

224 317

560 792

131 498 380

Eurex (Niemcy i Szwajcaria)

211 720

584 703

38 759 292

American Stock Exchange

161 707

404 268

b.d.

Philadelphia Stock Exchange

107 813

269 533

b.d.

Buenos Aires Stock Exchange

94 687

b.d.

2 248 756

Pacific Stock Exchange

89 143

222 858

b.d.

OMX Stockholm

58 202

44 347

8 041 776

b.d. - brak danych

Źródło: International Federation of Stock Exchanges, strona internetowa www.fibv.com

Wprowadzenie

Historia opcji na akcje ma ponad 300 lat. Już w drugiej połowie XVII wieku, najpierw

w Holandii, a następnie w Anglii, dokonywano transakcji tymi specyficznymi instru-

mentami. W ciągu kolejnych lat opcje na akcje pojawiły się na rynkach w Stanach Zjed-

noczonych, Francji, Niemczech i niektórych innych krajach europejskich. Jednak długo

znaczenie tego instrumentu było marginalne. Dynamiczny rozwój obrotu opcjami na

akcje rozpoczął się znacznie później. W 1973 r. na nowo uruchomionej Chicago Board

Options Exchange przedmiotem transakcji stały się opcje (przez kilka początkowych lat

były to wyłącznie opcje kupna) opiewające na akcje najbardziej znanych amerykańskich

spółek. Zdecydowano się na zastosowanie zasad zbliżonych do obowiązujących na rynku

kontraktów terminowych. Pozycję opcyjną można było zamknąć (to znaczy odsprzedać

nabytą oraz odkupić wystawioną opcję), rozliczenie opcji zostało objęte gwarancjami

izby rozrachunkowej, płynności obrotu sprzyjała standaryzacja kontraktów opcyjnych.

Sukces CBOE spowodował, że opcje na akcje jeszcze w latach siedemdziesiatych XX

wieku wprowadzono na kilku innych giełdach w USA, w Kanadzie, Australii, Holandii

i Wielkiej Brytanii. Obecnie, po ponad trzydziestu latach od rozpoczęcia handlu opcjami

zbywalnymi, działa na świecie kilkadziesiąt rynków giełdowych, na których notowane

są opcje na akcje. W 2005 r. dołączyła do nich Giełda Papierów Wartościowych w War-

szawie. Oby już za kilka lat informacje dotyczące GPW znalazły się w tabeli zawierającej

dane o 10 największych giełdowych rynkach opcji na akcje na świecie. Przecież nowojor-

ska International Securities Exchange zajęła 1 miejsce już kilka lat po uruchomieniu.

8

Podstawowe pojęcia

Opcja na akcje jest kontraktem dającym jej właścicielowi (nabywcy, zajmu-

jącemu długą pozycję opcyjną) prawo kupna od wystawcy (sprzedawcy,

zajmującego krótką pozycję opcyjną) lub prawo sprzedania mu ustalonej

liczby danego rodzaju akcji w określonym czasie po pewnej, uzgodnionej cenie.

Warunki kontraktu mogą przewidywać, że rozliczenie opcji w formie dostawnej,

czyli rzeczywistej transakcji kupna/sprzedaży akcji, zostanie zastąpione przez roz-

liczenie pieniężne. Oznacza to wypłatę przez wystawcę opcji kwoty obliczonej

na podstawie dodatniej różnicy rynkowej ceny akcji i ceny umownej (dla opcji

dających właścicielowi prawo kupna) albo dodatniej różnicy ceny umownej i ryn-

kowej ceny akcji (dla opcji dających właścicielowi prawo sprzedaży). Rozliczenie

pieniężne jest jedyną formą rozliczenia opcji na akcje stosowaną na war-

szawskiej GPW. Na zdecydowanej większości pozostałych giełd rozliczenie opcji

na akcje ma charakter dostawny.

Kontrakt daje właścicielowi opcji na akcje prawo jej realizacji (wykonania).

Z prawa realizacji opcji jej nabywca może nie skorzystać, co jest określane jako re-

zygnacja z wykonania opcji lub odrzucenie opcji. Dzieje się tak, jeżeli realizacja

transakcji jest dla niego nieopłacalna. Na większości rynków giełdowych, w tym

na GPW, realizacja albo rezygnacja z wykonania opcji nie wymaga zgłoszenia

decyzji przez posiadacza opcji. Operacje te są przeprowadzane automatycznie

na podstawie relacji kursu akcji w dniu rozliczenia oraz kursu wykonania opcji.

Posiadacz opcji notowanej na GPW ma jednak prawo do zgłoszenia rezygnacji

z jej wykonania. Wykorzystuje je wtedy, gdy przychód z tytułu realizacji opcji byłby

niższy od prowizji pobieranej przez podmiot maklerski za tę czynność.

Opcje na akcje można podzielić na dwa podstawowe typy: opcje kupna (ang.

call lub call options), dające posiadaczowi prawo nabycia akcji, oraz opcje

sprzedaży (put lub put options), uprawniające właściciela do zbycia akcji, na

które opcja opiewa.

Na giełdach przeważają opcje na akcje, które można zrealizować w dowolnym

dniu giełdowym, nie późniejszym niż dzień wygaśnięcia opcji. Są to opcje

stylu amerykańskiego (ang. american style). Natomiast opcje stylu eu-

ropejskiego (ang. european style) mogą być zrealizowane tylko w jednym,

z góry określonym terminie. Na GPW notowane są obecnie wyłącznie opcje

stylu europejskiego.

Nabywca opcji na akcje płaci sprzedawcy cenę zakupu, zwaną premią lub

premią opcyjną (ang. option premium). Nie jest ona zwracana nabywcy na-

wet wtedy, gdy opcja nie zostanie wykonana.

9

Termin wygaśnięcia / zapadalności (ang. expiration date), dla opcji stylu

europejskiego określany także jako termin realizacji lub termin wykonania) to

ostatni możliwy termin wykonania opcji stylu amerykańskiego albo jedyny ter-

min, w którym możliwe jest wykonanie opcji stylu europejskiego. Dostępne są

zwykle opcje na akcje o kilku terminach wygaśnięcia - na GPW są to 2 terminy.

Giełdowe opcje na akcje mogą opiewać na różne liczby akcji. W USA jest to

zwykle 100 akcji, w przypadku opcji na akcje spółek brytyjskich - 1000. W Pol-

sce na GPW liczba akcji zależy od rynkowego kursu akcji spółki. W przypadku

Telekomunikacji Polskiej (TPSA), której akcja kosztuje ok. 25 zł, opcja opiewa

na 500 akcji. Akcje Pekao kosztują ponad 180 zł, a przedmiotem opcji jest 100

akcji. Oznacza to, że w praktyce opcje opiewają najczęściej na pakiet akcji wart

od kilku do kilkunastu tysięcy złotych.

Kurs wykonania / realizacji, bazowy (ang. strike price, exercise price) opcji

to umowny kurs, po którym, przy rozliczeniu dostawnym, właściciel wykonu-

jący opcję kupna nabywa akcje, a właściciel opcji sprzedaży akcje sprzedaje.

W ramach rozliczenia pieniężnego kurs wykonania jest podstawą obliczenia

kwoty wypłaty wystawcy dla posiadacza opcji (kwoty rozliczenia). Na giełdach

w danym momencie dostępne są opcje na akcje danej spółki o kilku lub nawet

kilkunastu kursach wykonania. Cena wykonania opcji to kurs wykonania po-

mnożony przez liczbę akcji, na którą opiewa jedna opcja.

Kurs rozliczeniowy to kurs akcji będący, obok kursu wykonania, podstawą

rozliczenia pieniężnego opcji. Na GPW jest on określany w dniu wygaśnięcia

opcji jako ważona obrotami średnia arytmetyczna kursów wszystkich transakcji

akcjami, będącymi instrumentem bazowym, zawartych w systemie notowań na

sesji giełdowej. Cena rozliczeniowa to kurs rozliczeniowy pomnożony przez

liczbę akcji, na którą opiewa jedna opcja.

Seria opcji (ang. option series) to wszystkie opcje kupna albo opcje sprzedaży

określonego stylu, opiewające na akcje danej spółki, o identycznym kursie wy-

konania oraz takim samym terminie wygaśnięcia. Na GPW opcje każdej z serii

noszą skróconą nazwę OXYZkrcccp, gdzie:

O - oznacza rodzaj instrumentu (opcja),

XYZ - trzyliterowy kod akcji konkretnej spółki (KGH - KGHM, PEO - Pe-

kao, PKM - Prokom, PKO - PKO BP, TPS - TPSA),

k - kod określający typ i miesiąc wygaśnięcia opcji (dla opcji kupna:

C - marzec, F - czerwiec, I - wrzesień, L - grudzień; dla opcji sprze-

daży: O - marzec, R - czerwiec, U - wrzesień, X - grudzień),

r - ostatnia cyfra roku wygaśnięcia (5 - 2005 r., 6 - 2006 r.),

ccc - cena wykonania w złotych (np. 160 to 160 zł dla Pekao, 019

to 19 zł dla TPSA). Natomiast p zazwyczaj nie występuje.

10

Jednak sporadycznie w tym miejscu umieszczany jest kod określający operacje

dotyczące opcji związane z operacjami instrumentami bazowymi lub realizacją

praw z tych instrumentów. Możliwe są następujące kody: D - dywidenda (do

korekty ceny wykonania opcji dochodzi jednak tylko wtedy, gdy dywidenda

na 1 akcję przekracza 10% średniej ważonej wolumenem obrotu z kursów

transakcji zawartych w ostatnim dniu notowania akcji z dywidendą), P - pra-

wo poboru (korekta ceny wykonania opcji następuje jednak tylko wtedy, gdy

znana cena emisyjna akcji obejmowanych w ramach prawa poboru jest niższa

od ostatniego giełdowego kursu akcji z prawem poboru), S - zmiana wartości

nominalnej akcji, M - podział spółki, Z - inne zdarzenie.

P

RZYKŁAD

1.

Jedną serię opcji stanowią wszystkie opcje kupna akcji Prokomu o terminie wy-

gaśnięcia 16 grudnia 2005 r. i cenie wykonania 100 zł. Skrócona nazwa takich

opcji to OPKML5100. Inną serią opcji są wszystkie opcje kupna akcji Prokomu

o terminie wygaśnięcia 16 grudnia 2005 r. i cenie wykonania 110 zł. Ich skró-

cona nazwa to OPKML5110. Kolejną przykładową serię opcji stanowią wszyst-

kie opcje sprzedaży akcji Prokomu o terminie wygaśnięcia 16 grudnia 2005 r.

i cenie wykonania 100 zł. Skrócona nazwa takich opcji to OPKMX5100.

Klasa opcji na akcje (ang. class of option) obejmuje wszystkie opcje opiewające

na akcje tej samej spółki. Należy ona do szerszej klasy instrumentów pochodnych

opiewających na akcje tej spółki. Klasę opcji stanowią, na przykład, wszystkie

giełdowe opcje na akcje Telekomunikacji Polskiej S.A. (TPSA). Łącznie z kontrak-

tami terminowymi na akcje TPSA tworzą one klasę instrumentów pochodnych

opiewających na akcje TPSA.

Kwota rozliczenia to suma otrzymywana przez posiadacza opcji w ramach

rozliczenia pieniężnego.

P

RZYKŁAD

2.

16 grudnia 2005 r., w terminie rozliczenia opcji na akcje TPSA, kurs rozliczenio-

wy opcji wyniósł 19,20 zł

1)

. Joanna Kowalska zrealizowała opcję OTPSL5017,

czyli opcję kupna 500 akcji TPSA o terminie wygaśnięcia 16 grudnia 2005 r.

i kursie wykonania 17 zł. Na jej rachunek została przekazana kwota rozliczenia

(19,20 zł - 17,00 zł) × 500 = 1100 zł. Natomiast Aldona Malinowska zreali-

zowała opcję OTPSX5022, czyli opcję sprzedaży 500 akcji TPSA o terminie wy-

gaśnięcia 16 grudnia 2005 r. i kursie wykonania 22 zł. Na jej rachunek została

przekazana kwota rozliczenia (22,00 zł - 19,20 zł) × 500 = 1400 zł.

1)

W przykładach wykorzystano wielkości niezgodne z rzeczywistymi danymi rynkowymi (tekst został

opracowany kilka miesięcy przed wprowadzeniem opcji na akcje do obrotu na GPW).

11

Nie oznacza to, że inwestujące Panie aż tyle zarobiły. Faktyczny zarobek każdej

był niższy, gdyż pomniejszyły go premia zapłacona za nabytą opcję oraz 2 pro-

wizje maklerskie - za nabycie opcji (zwykle od 2 zł do 20 zł) i za realizację opcji

(zwykle od 6 zł do 15 zł). Joanna Kowalska kupując opcję OTPSL5017 zapłaciła

za nią premię w wysokości 800 zł oraz prowizję za nabycie opcji wynoszącą

16 zł. Prowizja za realizację opcji była równa 10 zł. Tak więc Joanna Kowalska za-

robiła 1100 zł - (800 zł + 16 zł + 10 zł) = 274 zł. Natomiast Aldona Malinowska

kupując opcję OTPSX5022 zapłaciła premię w wysokości 320 zł oraz prowizję za

nabycie opcji wynoszącą 8 zł. Prowizja za realizację opcji była równa 10 zł. Joan-

na Kowalska zarobiła więc 1400 zł - (320 zł + 8 zł + 10 zł) = 1062 zł.

Relacja aktualnego giełdowego (rynkowego) kursu akcji i kursu wykonania opcji

pozwala na podział opcji według tzw. wymiaru pionowego. Zgodnie z nim

istnieją opcje:

- po cenie (ang. at-the-money, ATM), czyli opcje z kursem wykonania rów-

nym, a w praktyce - bliskim, kursowi akcji,

- poza ceną lub nie w cenie (ang. out-of-the-money, OTM), czyli opcje kup-

na o kursie wykonania wyższym od aktualnego giełdowego kursu akcji oraz

opcje sprzedaży o kursie wykonania niższym od aktualnego giełdowego kur-

su akcji,

- w cenie (ang. in-the-money, ITM), czyli opcje kupna o kursie wykonania

niższym od aktualnego giełdowego kursu akcji oraz opcje sprzedaży o kursie

wykonania wyższym od aktualnego giełdowego kursu akcji.

Dla akcji konkretnej spółki zawsze najtańsze są opcje poza ceną, a najdroższe

opcje w cenie.

Tabela 2. Wymiar pionowy opcji

Kurs wykonania opcji

Opcja kupna

Opcja sprzedaży

niższy od giełdowego kursu akcji

w cenie (ITM)

poza ceną (OTM)

równy giełdowemu kursowi akcji

po cenie (ATM)

po cenie (ATM)

wyższy od giełdowego kursu akcji

poza ceną (OTM)

w cenie (ITM)

Źródło: Opracowanie własne.

P

RZYKŁAD

3.

12 listopada 2005 r. giełdowy kurs akcji TPSA wynosił 22,70 zł. Opcja OTPSL5019,

czyli opcja kupna 500 akcji TPSA o terminie wygaśnięcia 16 grudnia 2005 r. i kursie

wykonania 19 zł, była opcją w cenie (ITM). Wynika to z faktu, że kurs wykonania

tej opcji kupna był (o 3,70 zł) niższy od giełdowego kursu akcji TPSA. Natomiast

12

opcja OTPSX5019, czyli opcja sprzedaży 500 akcji TPSA o terminie wygaśnięcia

16 grudnia 2005 r. i kursie wykonania 19 zł, była opcją poza ceną (OTM). Jest to

konsekwencją faktu, że kurs wykonania tej opcji sprzedaży był (o 3,70 zł) niższy

od giełdowego kursu akcji TPSA.

Właściciel (nabywca) opcji na akcje ma, kosztem zapłaconej premii, swobodę

decyzji. Gdy, jak na GPW, opcje są stylu europejskiego, może on opcję prze-

trzymać i zrealizować w terminie wygaśnięcia. Jeżeli w tym terminie realizacja

będzie nieopłacalna możliwe jest niewykorzystanie opcji. Wcześniej właściciel

może opcję giełdową odsprzedać. Strata nabywcy opcji nie może przekroczyć

zapłaconej premii powiększonej o prowizję maklerską pobraną za przeprowa-

dzenie transakcji nabycia opcji. Maksymalny poziom straty związany jest z nie-

zrealizowaniem opcji w terminie wygaśnięcia. Potencjalny zysk nabywcy opcji

kupna jest nieograniczony, gdyż nieograniczony jest możliwy wzrost ceny akcji.

Posiadacz opcji sprzedaży może zarobić bardzo dużo, jednak nie więcej niż wy-

nosi poziom ceny wykonania pomniejszony o sumę zapłaconej premii i prowizji

maklerskiej. Wynika to z faktu, że kurs akcji nie może spaść poniżej zera. Jak

wynika z podanej charakterystyki, przy ograniczonym poziomie maksymalnej

straty, nabywca opcji ma szansę osiągnięcia wysokiego lub nawet, dla opcji

kupna, nieograniczonego dochodu.

Wystawca opcji stylu europejskiego może utrzymać krótką pozycję aż do terminu

wygaśnięcia. Wtedy, w zależności od giełdowego kursu akcji, opcja zostanie zre-

alizowana albo nie. Może także wcześniej zamknąć krótką pozycję, czyli odkupić

opcję. Dochód wystawiającego opcję nie może przekroczyć premii pomniejszonej

o prowizję maklerską pobraną za przeprowadzenie transakcji sprzedaży opcji. Ten

potencjalnie najwyższy zarobek można osiągnąć tylko wtedy, gdy opcja nie zo-

stanie zrealizowana przez jej właściciela. Największe straty ponosi wystawca opcji

sprzedaży, jeżeli kurs akcji bardzo spadnie (w skrajnym przypadku - blisko zera)

lub opcji kupna, jeżeli kurs akcji bardzo wzrośnie. W tym ostatnim przypadku

straty są potencjalnie nieograniczone.

Z przedstawionej analizy można wysnuć wniosek, że wystawca opcji, mając ogra-

niczone możliwości zarobku, ponosi niczym nie limitowane ryzyko. Jest to jednak

prawdą tylko wtedy, gdy wystawiona opcja nie jest w żaden sposób zabezpie-

czona. W ten sposób postępują jednak tylko nieliczni spekulanci. Powszechność

stosowania różnych form zabezpieczeń przez większość inwestorów, a zwłaszcza

instytucje finansowe (głównych wystawców opcji), powoduje, że w praktyce wy-

stawianie opcji związane jest z ograniczonym lub nawet minimalnym ryzykiem

przynosząc dochód nie niższy od pozbawionych ryzyka lokat. Sprawia to, że

sprzedaż opcji na akcje jest dla wielu podmiotów rynku kapitałowego rodzajem

normalnej działalności, związanej wprawdzie z ograniczonym ryzykiem, ale przy-

noszącej także dodatkowe dochody.

13

Premia opcyjna

Cena giełdowej opcji na akcje, czyli premia opcyjna, może być przedstawiona

jako suma dwóch składników: wartości wewnętrznej i wartości czasu. Tak więc:

premia opcyjna = wartość wewnętrzna opcji + wartość czasu opcji.

Wartość wewnętrzna jest najczęściej wyrażana w skali 1 akcji, a nie pełnego

pakietu, na który opiewa opcja na akcje. Jest ona równa kwocie jaką otrzymałby

właściciel opcji w razie jej natychmiastowej realizacji. Tak więc, w skali poje-

dynczej akcji, dla opcji kupna wynosi ona max (S - X; 0), a dla opcji sprzedaży

max (X - S; 0), gdzie S oznacza aktualny rynkowy kurs akcji, X - kurs wykonania

opcji, a formuła max (A; 0) oznacza większą liczbę z pary A i 0. Jak widać war-

tość wewnętrzna opcji jest zawsze wielkością nieujemną.

Wartość czasu opcji to różnica pomiędzy premią (najczęściej wyrażoną w skali

1 akcji) a wartością wewnętrzną. Prawie zawsze jest ona dodatnia. Najwyższa

jest dla opcji po cenie (ATM). Tylko dla części opcji sprzedaży stylu europejskie-

go, o bardzo wysokiej wartości wewnętrznej, może być ona ujemna. Sprzyja

temu wysoki poziom stóp procentowych.

P

RZYKŁAD

4.

Przedmiotem analizy są opcja kupna OPEOC6140 oraz opcja sprzedaży

OPEOO6140, czyli opcje wygasające 17 marca 2006 r. o kursie wykonania

140 zł, opiewające na 100 akcji każda. 15 grudnia 2005 r. o godz. 16

00

gieł-

dowy kurs akcji Pekao wynosił 132 zł. Natomiast premie opcji (w skali 1 akcji)

to, odpowiednio, 2,80 zł za OPEOC6140 oraz 9,20 zł za OPEOO6140. Wartość

wewnętrzna opcji OPEOC6140 to max (132 zł - 140 zł; 0) = max (- 8 zł; 0) = 0.

Wartość czasu wynosi 2,80 zł - 0 = 2,80 zł. Natomiast wartość wewnętrzna

opcji OPEOO6140 to max (140 zł - 132 zł; 0) = max (8 zł; 0) = 8 zł. Wartość

czasu wynosi 9,20 zł - 8 zł = 1,20 zł. Tak więc:

- dla OPEOC6140 wartość wewnętrzna jest równa 0, a wartość czasu to 2,80 zł,

- dla OPEOO6140 wartość wewnętrzna jest równa 8 zł, a wartość czasu to

1,20 zł.

Premia giełdowej opcji na akcje wyznaczana jest na rynku jako wypadkowa po-

daży i popytu na opcje. Niemniej można stwierdzić, jakie obiektywne czynniki

wpływają na poziom tej premii. Są to poziom kursu wykonania opcji, aktualny

rynkowy kurs akcji, zmienność kursu akcji, czas do wygaśnięcia opcji, wolna od

ryzyka stopa procentowa oraz ewentualne dywidendy, do których prawo zosta-

nie przyznane w okresie ważności opcji. Wpływ każdego z nich, przy założeniu

że pozostałe czynniki nie zmieniają się, na premie opcji został przedstawiony

w tabeli 3.

14

Tabela 3. Wpływ poszczególnych czynników na premie opcji

Czynnik

Sposób zmiany

Premia opcji

kupna

Premia opcji

sprzedaży

Kurs wykonania opcji

rośnie

spada

rośnie

spada

rośnie

spada

Giełdowy kurs akcji

rośnie

rośnie

spada

spada

spada

rośnie

Zmienność

rośnie

rośnie

rośnie

spada

spada

spada

Czas do wygaśnięcia

opcji

upływa

spada

spada, ale są

wyjątki*

Wolna od ryzyka

stopa procentowa

rośnie

rośnie

spada

spada

spada

rośnie

Dywidenda

rośnie

spada

rośnie

spada

rośnie

spada

* Opcje sprzedaży stylu europejskiego o bardzo wysokiej wartości wewnętrznej.

Źródło: opracowanie własne

Specyficznym czynnikiem istotnie wpływającym na premię opcyjną jest zmien-

ność (ang. volatility) kursu akcji. Odzwierciedla ona szybkość i skalę zmian

kursu akcji. Im zmiany są większe tym większe i bardziej prawdopodobne są

wysokie wypłaty dla właścicieli realizowanych opcji. Oznacza to, że także wyż-

sze są wówczas premie zarówno opcji kupna jak i opcji sprzedaży.

Precyzyjniej zmienność cen akcji jest definiowana jako odchylenie standardowe

stopy zwrotu z akcji w ciągu roku, przy czym stopa zwrotu jest wyrażona przy

wykorzystaniu ciągłej kapitalizacji. Zmienność może być wyznaczona na pod-

stawie przeszłych zmian cen akcji lub na podstawie notowań opcji na akcje.

Pierwsza nosi nazwę zmienności historycznej, druga - zmienności rynkowej lub

implikowanej.

Historyczna zmienność (ang. historical volatility) kursu akcji jest obliczana na

podstawie notowań akcji w przeszłości. Można wykorzystać zarówno kursy za-

mknięcia z poszczególnych sesji giełdowych, jak i dane tygodniowe, miesięczne

lub kwartalne.

15

Na podstawie zebranych danych o kursach akcji należy obliczyć stopę zwrotu,

przy założeniu ciągłości, dla każdego okresu:

u

i

= ln(S

i

/ S

i-1

)

gdzie:

i = 1, 2, ..., n,

n + 1 - liczba obserwacji (a więc liczba okresów wynosi n),

u

i

- stopa zwrotu z inwestycji w akcje w okresie i-tym,

S

i

- kurs akcji w okresie i-tym, z tym, że w dniu przyznania praw do

dywidendy do obliczenia S

i

/ S

i-1

przyjmuje się:

S

i

= S

i

’

+ DIV,

S

i

’

- kurs akcji bezpośrednio po przyznaniu prawa do dywidendy,

DIV - zaktualizowana wartość dywidendy.

W kolejnym etapie określania zmienności historycznej należy wyznaczyć odchy-

lenie standardowe stóp zwrotu, stosując wzór:

n

D = { [1/(n-1)] •

Σ

(u

i

- u

śr

)

2

}

0,5

,

i=1

gdzie:

D - odchylenie standardowe stóp zwrotu,

u

śr

- średnia arytmetyczna stopa zwrotu.

W komputerowym arkuszu kalkulacyjnym Excel do obliczenia odchylenia

standardowego stóp zwrotu można wykorzystać wbudowaną gotową funkcję

ODCH.STANDARDOWE. W obliczeniach należy wyeliminować wpływ tego, na

podstawie jakich informacji określono zmienność, to jest danych dobowych,

tygodniowych, miesięcznych czy kwartalnych. Dokonuje się tego licząc zmien-

ność cen akcji na podstawie wzoru:

σ

= D • L

0,5

,

gdzie:

σ - zmienność cen akcji,

L - liczba okresów w ciągu roku:

- jeżeli wykorzystane zostały kursy zamknięcia z kolejnych dni

giełdowych, to przyjmuje się, że jest ich w roku od 250 do 260

(a nie 365 lub 360); bardzo często, dla uproszczenia, liczba dni

giełdowych określana jest jako 256 (wówczas L

0,5

= 16);

- jeżeli wykorzystane zostały tygodniowe kursy zamknięcia, to L = 52;

- jeżeli wykorzystane zostały kursy z końców kolejnych miesięcy, to

L = 12.

16

Zmienność implikowana (ang. implied volatility), czyli rynkowa jest wyzna-

czana na podstawie premii opcji. W odróżnieniu od zmienności historycznej,

przeszłej, zmienność implikowana to zmienność jaką, zdaniem uczestników

rynku, posiada w danej chwili instrument bazowy (akcje danej spółki).

Do obliczenia zmienności implikowanej wykorzystywany jest model kalkulacji

wartości teoretycznej opcji, np. przedstawiony dalej model Blacka-Scholesa,

w którym jedną ze zmiennych jest właśnie zmienność instrumentu bazowego.

Wyznaczenie zmienności implikowanej jest prowadzone metodą iteracyjną.

Polega na poszukiwaniu takiej wartości zmienności, przy której wyznaczona

wartość teoretyczna opcji jest równa (w praktyce - bardzo bliska) wartości

rynkowej.

Warto zauważyć, że najczęściej większość serii opcji ma różne wartości zmien-

ności implikowanej. Czasem na rynku występuje tzw. uśmiech zmienności (ang.

volatility smile) polegający na tym, że zmienność implikowana jest niższa dla

opcji po cenie (ATM), a rośnie im bardziej opcja jest w cenie (ITM) lub poza

ceną (OTM). Na części rynków opcji na akcje występuje nie uśmiech zmienno-

ści, lecz zjawisko określane jako półuśmiech (ang. volatility sneer). Polega ono

na tym, że opcje o niższych cenach bazowych charakteryzuje wyższa zmien-

ność. Na niektórych rynkach opcji na akcje występuje grymas (krzywy uśmiech)

zmienności (ang. volatility smirk). Zjawisko to polega na wyższej rynkowej

zmienności opcji nie w cenie (OTM). Zmienność implikowana nierzadko zale-

ży także od czasu do wygaśnięcia opcji. Graficzne przedstawienie zależności

zmienności implikowanej od cen wykonania i terminów wygaśnięcia opcji nosi

nazwę krzywej zmienności. Inwestorzy indywidualni aktywni na rynku opcji na

akcje rzadko wykorzystują ją jednak w pełnym zakresie. Inwestorzy mogą sko-

rzystać z informacji o wartościach zmienności implikowanej publikowanej na

stronie internetowej GPW.

O tym, że wpływ zmienności na premię opcyjną i wyniki inwestycji w opcje jest

duży świadczy poniższy przykład.

P

RZYKŁAD

5.

Zofia Janiak na początku stycznia nabyła po 1 opcji kupna i opcji sprzedaży opie-

wającej na 500 akcji KGHM każda. Termin wygaśnięcia obu opcji to 17 marca,

kurs wykonania X = 34 złote. Giełdowy kurs akcji KGHM na początku stycznia

oscylował wokół 34 złotych. Zmienność implikowana akcji KGHM wynosiła

wówczas 20%. Zapłacone premie wyniosły odpowiednio, w skali 1 akcji: za

opcję kupna 1,40 zł i za opcję sprzedaży 1,10 zł. Za opcję kupna opiewającą na

500 akcji Z. Janiak zapłaciła więc 700 zł, za opcję sprzedaży 550 zł.

17

Prowizje maklerskie od transakcji zakupu opcji wyniosły odpowiednio 14 zł

i 11 zł, a więc łącznie 25 zł. Ogółem Zofia Janiak zapłaciła więc 700 zł + 550 zł

+ 25 zł = 1275 zł.

W ciągu kolejnych 2 tygodni napłynęły liczne istotne informacje dotyczące ryn-

ków miedzi i srebra, głównych produktów KGHM. W związku z tym zmienność

implikowana znacznie wzrosła - do 29%, chociaż cena akcji KGHM nadal oscy-

lowała wokół 34 zł. W rezultacie, pomimo upływu czasu, obie opcje podrożały:

opcja kupna do 1,70 zł w skali 1 akcji, opcja sprzedaży odpowiednio do 1,46 zł.

Z. Janiak sprzedała opcje uzyskując za nie łącznie premie w wysokości 1580 zł

(w tym 850 zł za opcję kupna i 730 zł za opcję sprzedaży), a po potrąceniu

prowizji maklerskich (wynoszących odpowiednio 17 zł i 14,60 zł) 1548,40 zł.

Zarobek wyniósł 1548,40 zł - 1275 zł = 273,40 zł, a rentowność 2-tygodnio-

wej inwestycji ponad 21%. Należy podkreślić, że Zofia Janiak zarobiła pomimo

stabilnego kursu akcji KGHM, tylko dzięki wzrostowi zmienności.

Analityczna wycena opcji na akcje

Warunkiem skutecznego inwestowania w opcje na akcje jest stosowanie anali-

tycznej wyceny opcji. Pozwala ona na określenie właściwego, zgodnego z teo-

rią, poziomu premii opcyjnej. Znajomość tej wielkości umożliwia z kolei iden-

tyfikację, a następnie wykorzystanie sytuacji, gdy opcje są przewartościowane

albo niedowartościowane. Dzięki temu inwestor może także uniknąć kupna

opcji po zbyt wysokiej cenie oraz wystawienia opcji po cenie zbyt niskiej.

Najbardziej znanym i najprzydatniejszym dla indywidualnych inwestorów

modelem wyceny opcji na akcje jest model Blacka-Scholesa, ogłoszony

w 1973 r. Pomimo kilku restrykcyjnych, oderwanych od rzeczywistości założeń

dobrze sprawdza się on w praktyce. Rzadziej wykorzystywane jest najbardziej

znane rozwinięcie modelu Blacka-Scholesa - model Mertona. Natomiast do

wyceny opcji stylu europejskiego, a tylko takie są przedmiotem obrotu na GPW,

nie jest niezbędny model dwumianowy.

Wzór podany przez Fishera Blacka i Myrona Scholesa dla opcji kupna

stylu europejskiego na akcje spółek nie wypłacających dywidendy ma postać:

c = S • N(d

1

) - X • e

-r t

• N(d

2

), gdzie:

d

1

= [ln(S/X) + (r +

σ

2

/2) • t]/[

σ

• t

0,5

],

d

2

= [ln(S/X) + (r -

σ

2

/2) • t]/[

σ

• t

0,5

],

18

natomiast N(x) jest wartością dystrybuanty (skumulowaną wartością funkcji gę-

stości) standardowego normalnego rozkładu prawdopodobieństwa. W kom-

puterowym arkuszu kalkulacyjnym Excel do obliczenia dystrybuanty rozkładu

normalnego można wykorzystać wbudowaną gotową funkcję ROZKŁAD.NOR-

MALNY.S.

Poszczególne symbole oznaczają:

c - premia opcji kupna rodzaju europejskiego (w skali 1 akcji),

S - aktualny rynkowy kurs akcji,

X - kurs wykonania opcji,

r - stopa procentowa wolna od ryzyka, przy założeniu ciągłej

kapitalizacji,

t - czas ważności opcji wyrażony w latach,

σ - zmienność kursu akcji.

Wartość premii opcji sprzedaży stylu europejskiego (p), w skali 1 akcji, jest wy-

rażona wzorem:

p = X • e

-r t

• N(-d

2

) - S • N(-d

1

).

P

RZYKŁAD

6.

Przedmiotem wyceny są opcja kupna OPEOC6140 oraz opcja sprzedaży

OPEOO6140, czyli opcje wygasające 17 marca 2006 r. o kursie wykonania

140 zł, opiewające na 100 akcji każda. 7 listopada 2005 r. o godz. 15, w ter-

minie wyceny, kurs akcji Pekao wynosił 136 zł. Zmienność przyjęta do wyceny

opcji to 22%. Czas do terminu wygaśnięcia opcji wynosi 130 dni, czyli 0,356

roku. Stopa procentowa wolna od ryzyka to 4,5 %. W okresie ważności opcji

nie przewiduje się przyznania przez Pekao praw do dywidendy. Na podsta-

wie powyższych danych: S = 136 zł, X = 140 zł, r = 0,045, t = 0,356 roku,

σ = 0,22.

Poszczególne, kolejno obliczone wielkości wynoszą:

X • e

-rt

= 137,8; d

1

= -0,033; d

2

= -0,164; N(d

1

) = 0,487; N(d

2

) = 0,435;

N(-d

1

) = 0,513; N(-d

2

) = 0,565. Premie wyrażone w skali 1 akcji wynoszą

c = 6,31 zł; p = 8,09 zł. Ceny opcji w skali 100 akcji to, odpowiednio, opcji

kupna 631 zł oraz opcji sprzedaży 809 zł.

19

Spośród modyfikacji wzorów opublikowanych przez F. Blacka i M. Scholesa naj-

bardziej znany jest model Roberta Mertona podany w 1973 r. Pozwala on na

oszacowanie poziomów premii opcji na akcje spółek wypłacających regularnie

dywidendy pieniężne. Wykorzystując fakt przyznawania kwartalnych zaliczek

na poczet dywidendy przyjęto założenie o znanej stopie rocznej przyszłych

dywidend.

Formuły Mertona dla opcji stylu europejskiego mają postać:

c = S • e

-d t

• N(d

1

) - X • e

-r t

• N(d

2

), oraz

p = X • e

-r t

• N(-d

2

) - S • e

-d t

• N(-d

1

), gdzie:

d

1

= [ln(S/X) + (r - d +

σ

2

/2) • t]/[

σ

• t

0,5

],

d

2

= [ln(S/X) + (r - d -

σ

2

/2) • t]/[

σ

• t

0,5

].

Dodatkowo wprowadzony symbol d oznacza stopę dywidendy, przy założeniu

ciągłej kapitalizacji. Dla zerowej stopy dywidendy (d = 0) wzory te sprowadzają

się do podanych przez F. Blacka i M. Scholesa.

Bezpośrednie zastosowanie formuł Mertona w stosunku do opcji opiewających

na akcje polskich spółek musi budzić zastrzeżenia. Wynikają one z przyjętego

obecnie w Polsce jednorazowego w skali roku przyznawania praw do dywiden-

dy. Należy uwzględnić wyłącznie dywidendy, do których prawa będą przyznane

w okresie ważności opcji. Dotyczy to zwłaszcza końca I, całego II i pierwszej

połowy III kwartału, kiedy w Polsce przyznawana jest zdecydowana większość

praw do dywidendy. Jednocześnie, co ważne w praktyce, należy przyjąć od-

powiednio wyższy wskaźnik stopy dywidendy. Jeżeli w okresie ważności opcji

przyznane zostanie prawo do całej dywidendy rocznej, to skorygowana stopa

dywidendy (d’) powinna być wyznaczona na podstawie wzoru d’ = d / t. Zo-

stanie to zilustrowane na przykładzie.

P

RZYKŁAD

7.

Przedmiotem wyceny są opcja kupna OPEOF6130 oraz opcja sprzedaży

OPEOR6130, czyli opcje wygasające 16 czerwca 2006 r. o kursie wykonania

130 zł, opiewające na 100 akcji każda. 3 stycznia 2006 r. o godz. 16, w terminie

wyceny, kurs akcji Pekao wynosił 133 zł. Zmienność przyjęta do wyceny opcji to

24%. Czas do terminu wygaśnięcia opcji wynosi 164 dni, czyli 0,45 roku. Stopa

procentowa wolna od ryzyka to 4,5%. W okresie ważności opcji przewiduje się

przyznanie przez Pekao praw do dywidendy o zaktualizowanej wartości 5 zł. Li-

czona w “tradycyjny” sposób stopa dywidendy wynosi więc 3,76%. Na podstawie

powyższych danych: S = 133 zł, X = 130 zł, r = 0,045, t = 0,45 roku,

σ = 0,24.

Natomiast skorygowana stopa dywidendy to d’ = 3,76% / 0,45 = 8,37%.

20

Poszczególne, kolejno obliczone przy pomocy komputerowego arkusza kalku-

lacyjnego (np. Excel) wielkości wynoszą:

X • e

-rt

= 127,4; d

1

= 0,1143; d

2

= -0,0470; N(d

1

) = 0,545; N(d

2

) = 0,481;

N(-d

1

) = 0,455; N(-d

2

) = 0,519. Natomiast premie wyrażone w skali 1 akcji

wynoszą c = 8,54 zł; p = 7,85 zł. Ceny opcji w skali 100 akcji to, odpowiednio,

opcji kupna 854 zł oraz opcji sprzedaży 785 zł.

Dobierając metodę wyceny opcji inwestor w miarę możliwości powinien pró-

bować w pierwszej kolejności wykorzystać model najprostszy (Blacka-Scholesa),

następnie model nieco bardziej złożony (Mertona lub skorygowany model Blac-

ka-Scholesa). Tylko wtedy, gdy zastosowanie tych modeli nie jest uzasadnione,

czyli w wycenie większości opcji stylu amerykańskiego, należy wykorzystać

model najbardziej złożony - dwumianowy. W praktyce w pełni zadowalające

wyniki daje wycena opcji stylu europejskiego:

• opcji kupna oraz opcji sprzedaży na akcje spółek nie przyznających prawa do

dywidendy w okresie do terminu wygaśnięcia opcji - modelem Blacka-Scho-

lesa,

• opcji kupna oraz opcji sprzedaży na akcje spółek przyznających prawa do

dywidendy w okresie do terminu wygaśnięcia opcji - modelem Blacka-Scho-

lesa po dodatkowej korekcie rynkowej ceny akcji o zaktualizowaną wartość

dywidendy (czyli po przyjęciu S’ = S - D, gdzie D to wartość zaktualizowana

dywidendy) lub modelem Mertona ze skorygowaną stopą dywidendy.

Umiejętność wyceny opcji na akcje stylu amerykańskiego, wobec braku takich

opcji, nie jest obecnie potrzebna osobie inwestującej na GPW.

Współczynniki elastyczności opcji

Współczynniki elastyczności (wrażliwości) opcji, określane zwykle jako współ-

czynniki greckie lub greckie litery, ilustrują zmiany premii opcyjnej towarzyszące

zmianie konkretnego parametru. Przy wyznaczaniu ich poziomu zakłada się, że

zmienia się tylko dany parametr, a pozostałe są stałe.

Podstawowym współczynnikiem elastyczności opcji na akcje jest delta (

∆). Wy-

raża ona zmianę premii opcyjnej przy zmianie kursu akcji o jednostkę w wąskim

przedziale czasu. Dla opcji kupna delta jest liczbą z przedziału (0; 1). Dla opcji

sprzedaży przyjmuje wartości z przedziału (-1; 0), z tym że często jest podawa-

na jej wartość bezwzględna. Delta opcji po cenie (ATM) opiewającej na akcje

wynosi nieznacznie ponad 0,5 - w przypadku opcji kupna i nieznacznie ponad

– 0,5 - dla opcji sprzedaży.

21

Odstępstwo od tej zasady może wynikać z przyznania prawa do dywidendy

w okresie życia opcji. Im bardziej opcja jest poza ceną (OTM) tym delta jest

bliższa 0. Oznacza to, że dla opcji głęboko poza ceną nawet znaczące (ale nie

bardzo duże) zmiany ceny akcji nie mają istotnego wpływu na poziom premii.

Z kolei im bardziej opcja kupna jest w cenie (ITM) tym delta jest wyższa, zbliża-

jąc się do 1. Delta opcji sprzedaży głęboko w cenie jest bliska -1. Premie opcji

w cenie (ITM) są więc bardzo wrażliwe na zmiany kursu akcji.

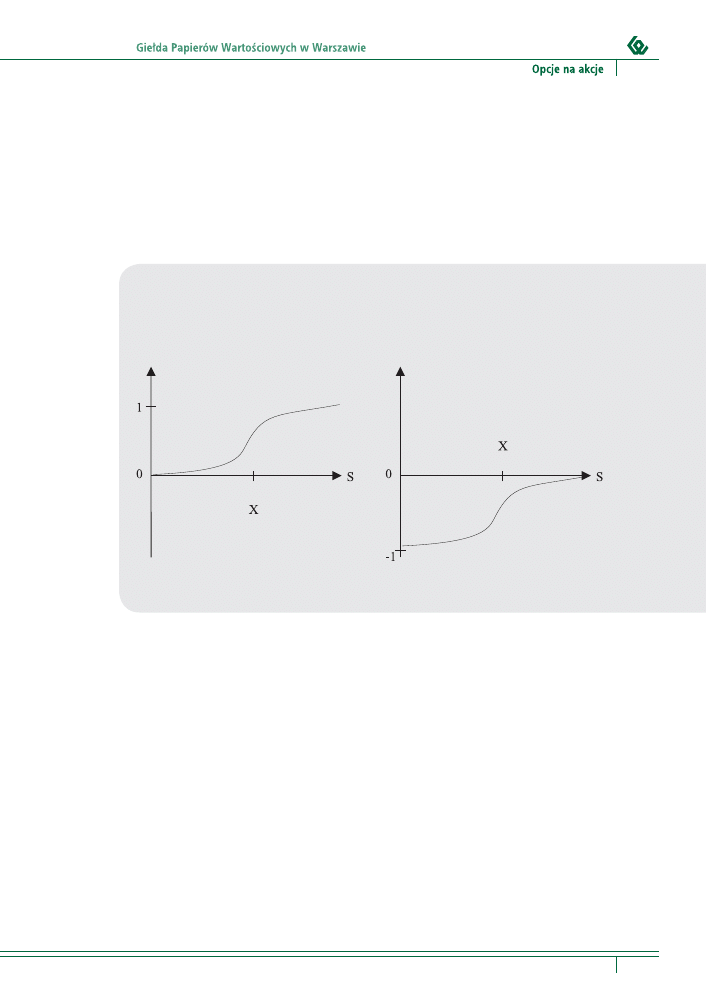

Wykres 1.

Wykres 2.

Delta opcji kupna w zależności

Delta opcji sprzedaży w zależności

od kursu akcji

od kursu akcji

delta opcji

delta opcji

Wyjaśnienie symboli: S - giełdowy kurs akcji, X - kurs wykonania opcji.

Źródło: opracowanie własne

Źródło: opracowanie własne

Delta jest podstawą wielu technik wyceny opcji, w tym popularnej metody Blac-

ka-Scholesa oraz najczęściej stosowanej metody zabezpieczania wystawianych

opcji (strategii zabezpieczającej delta, delta hedge). Wykorzystuje się tu fakt,

że stopa zabezpieczenia (hedgingu) jest odwrotnością delty. Istotną własnością

delty jest spełnienie warunku, że różnica delt odpowiadających sobie opcji kup-

na i opcji sprzedaży wynosi 1.

Zmiana współczynnika delta w zależności od zmiany kursu akcji jest określana jako

gamma (

Γ). Jest ona najwyższa dla opcji po cenie (ATM), a zwłaszcza opcji po ce-

nie o bliskim terminie wygaśnięcia. Przyjmuje wartości dodatnie dla długich pozycji

opcyjnych (kupionych opcji) i ujemne dla pozycji krótkich (wystawionych opcji).

Vega (

Λ), zwana też epsilon lub kappa, jest miarą wzrostu lub spadku premii

opcji w zależności od korekty zmienności kursu akcji. Należy podkreślić, że

wzrost zmienności zawsze, przy stałych pozostałych parametrach, powoduje

wzrost premii opcji, zarówno opcji kupna, jak i opcji sprzedaży. Najczęściej

22

vega jest podawana dla korekty zmienności o jeden punkt procentowy. Vega,

podobnie jak gamma, jest najwyższa dla opcji po cenie (ATM). Znaczenie tego

wskaźnika jest pochodną faktu, że odzwierciedla on zależność premii opcyjnej

od ryzyka związanego zarówno z akcjami danej spółki, jak i ryzyka rynku.

Theta (

Θ) wyraża zmianę (czyli w przypadku wszystkich opcji kupna oraz więk-

szości opcji sprzedaży - spadek) wartości opcji w miarę upływu czasu. W ana-

lizach brany jest zwykle pod uwagę jeden dzień ważności opcji, a dla opcji

o odległym terminie wygasania - również tydzień (tzw. theta siedmiodniowa).

Także ten wskaźnik jest najwyższy dla opcji po cenie (ATM) oraz, zwłaszcza

w przypadku opcji stylu amerykańskiego, opcji o bliskim terminie wygaśnięcia.

Wynika to z faktu, że wartość większości opcji tym szybciej spada im bliżej do

terminu ich wygaśnięcia.

Rho (

Ρ) wyraża wrażliwość premii opcyjnej na zmiany stóp procentowych.

Uwzględniane jest zwykle tylko wtedy, gdy przyjmuje znaczące wartości.

Należy podkreślić, że poziomy powyższych współczynników są prawdziwe tylko

w danych warunkach i przy niewielkich zmianach parametrów, w tym zwłasz-

cza kursu akcji. Większość polskich inwestorów indywidualnych ogranicza się

do wykorzystania delty oraz, sporadycznie, thety i vegi. Źródłem informacji

o ich poziomie nie są zwykle samodzielne obliczenia, ale ceduła giełdowa lub

strony internetowe (GPW albo innych instytucji).

Modele Blacka-Scholesa i Mertona pozwalają na obliczenie współczynników

elastyczności opcji. Podstawowe wzory zgodne z modelem Mertona

2)

mają

postać:

- dla delty opcji kupna (

∆

call

) oraz delty opcji sprzedaży (

∆

put

)

∆

call

= e

- d t

N(d

1

),

∆

put

= e

- d t

[N(d

1

) - 1];

- dla gammy

Γ = N’(d

1

) • e

- d t

/ [S • z • t

0,5

],

gdzie

Ν’(d

1

) = exp (- d

1

2

/ 2) / (2

Π)

0,5

;

- dla vegi

Λ = S • t

0,5

•

Ν’ (d

1

) • e

- d t

;

2)

Odpowiednie wzory zgodne z modelem Blacka-Scholesa otrzymamy wstawiając d = 0. Uprosz-

czenia tego nie należy jednak wykorzystywać, jeżeli w okresie ważności opcji przewidywane jest

przyznanie przez spółkę praw do dywidendy.

23

- dla thety opcji kupna (

Θ

call

) oraz thety opcji sprzedaży (

Θ

put

)

Θ

call

=- S •

Ν’(d

1

) • z • e

- d t

/ [2 • t

0,5

] +

+ d • S • N(d

1

) • e

- d t

- r • X • e

- r t

N(d

2

),

Θ

put

= - S •

Ν’(d

1

) • z • e

- d t

/ [2 • t

0,5

] - d • S •

Ν(-d

1

) • e

- d t

+

+ r • X • e

- r t

Ν(-d

2

);

- dla rho opcji kupna (

Ρ

call

) oraz rho opcji sprzedaży (

Ρ

put

)

Ρ

call

= X • t • e

- r t

•

Ν(d

2

),

Ρ

put

= - X • t • e

- r t

•

Ν(-d

2

).

Zasady obrotu

Standard

Parametry oraz główne reguły działania polskiego giełdowego rynku opcji

na akcje wynikają ze “Standardu programu opcji kupna i opcji sprzedaży

na akcje”, “Warunków obrotu dla programu opcji na akcje spółek” oraz

“Szczegółowych zasad obrotu giełdowego”. Pełne teksty regulacji znajdują

się na stronie internetowej Giełdy Papierów Wartościowych w Warszawie

(

www.gpw.com.pl

). Zgodnie z nimi:

• Przedmiotem obrotu są opcje kupna i opcje sprzedaży stylu europej-

skiego rozliczane pieniężnie.

• Pojedyncza opcja opiewa na liczbę akcji zależną od spółki. Jest to w przypad-

ku:

- KGHM - 500 akcji,

- Pekao - 100 akcji,

- PKN Orlen - 500 akcji,

- Prokom - 100 akcji,

- Telekomunikacji Polskiej - 500 akcji.

• Zawsze dostępne są opcje wygasające w 2 najbliższych miesiącach

cyklu marzec, czerwiec, wrzesień i grudzień (tzw. marcowy cykl kwartal-

ny). Opcje wygasają w trzeci piątek miesiąca. Jeżeli jest to dzień wolny

to terminem wygaśnięcia opcji jest najbliższy poprzedzający go dzień giełdo-

wy.

• Po wygaśnięciu opcji na dany termin następnego dnia giełdowego (zwykle

- w poniedziałek) wprowadzane są do obrotu opcje na termin kolejny.

24

• Różnice pomiędzy kolejnymi kursami wykonania opcji zależą od wy-

sokości kursów wykonania opcji. Dla kursów wykonania poniżej 20 zł jest to

1 zł, dla kursów wykonania od 20 zł do 48 zł - 2 zł, gdy kurs wykonania jest

w przedziale od 50 do 95 zł - 5 zł, oraz dla kursów wykonania od 100 zł do

250 zł - 10 zł.

• Początkowo do obrotu wprowadzane są opcje o czterech kursach

wykonania, w tym 1 po cenie (ATM), 1 w cenie (ITM) i 2 nie w cenie (OTM).

Po znacznych zmianach kursu akcji już kolejnego dnia giełdowego wprowa-

dzane są kolejne serie opcji, tak aby nadal dostępne były co najmniej 1 seria

opcji w cenie (ITM) oraz 2 serie opcji nie w cenie (OTM).

W powołanych regulacjach uwzględnione są także zasady postępowania

w innych, rzadziej występujących sytuacjach, np. po podziale (splicie) akcji,

przyznaniu praw poboru, przyznaniu praw do bardzo wysokiej dywidendy,

wykluczeniu akcji spółki z obrotu giełdowego itp.

Transakcji opcjami na akcje podczas sesji Giełdy Papierów Wartościowych

w Warszawie można dokonywać od godziny 9

00

do 16

30

, a więc przez ponad

7 godzin. Handel odbywa się w systemie notowań ciągłych. Oznacza to, że

ceny kolejnych transakcji mogą być różne. Inwestor może wykorzystać szeroki

wachlarz zleceń, znany z rynków innych instrumentów giełdowych. Nie są jed-

nak dostępne zlecenia bez określonego limitu ceny - po każdej cenie (PKC), po

cenie rynkowej (PCR) oraz po cenie rynkowej na otwarcie (PCRO).

Inwestorzy już aktywni na rynku instrumentów pochodnych GPW mogą zawie-

rać także transakcje opcjami na akcje. Jednak co ma zrobić początkujący

inwestor pragnący wykorzystać zalety nowego rodzaju instrumentu - opcji

na akcje? Po pierwsze, powinien dowiedzieć się (najszybciej - telefonicznie lub

w internecie), które biura lub domy maklerskie oferują pośrednictwo w obrocie

opcjami na akcje. Zwłaszcza w początkowym okresie liczba takich jednostek jest

znacznie ograniczona. Następnie powinien wybrać biuro oferujące korzystne

warunki (zwłaszcza niskie prowizje maklerskie i opłatę za prowadzenie rachun-

ku inwestycyjnego, brak dziwnych ograniczeń dotyczących nowych inwestorów,

dogodne położenie Punktu Obsługi Klienta - POK i godziny, w których jest

otwarty, ewentualnie możliwość sprawnego składania zleceń przez internet lub

telefonicznie). Jeżeli inwestor nie posiada jeszcze w tym biurze rachunku inwe-

stycyjnego musi go otworzyć. W większości biur lub domów maklerskich jest to

bezpłatne. Kolejnym krokiem jest uzyskanie Numeru Identyfikacji Klienta (NIK).

Wszystkie kłopotliwe czynności z tym związane załatwią pracownicy POK-u. Po

kilku dniach inwestor uzyska NIK. Wtedy podpisana zostanie dodatkowa umo-

wa z przedsiębiorstwem maklerskim uprawniająca do inwestowania na rynku in-

strumentów pochodnych. Ponownie można ograniczyć się do przejrzenia treści

umowy i złożenia podpisu. Następnie należy wpłacić na rachunek inwestycyjny

25

pieniądze w takiej wysokości, aby odpowiadały przewidywanej skali zaangażo-

wania. Na pewno początkowo, wobec słabej znajomości realiów rynku, kwota

ta nie powinna być duża. Po przemyśleniu strategii można wreszcie rozpocząć

inwestowanie - złożyć odpowiednie zlecenia kupna lub sprzedaży opcji.

Wykonanie i zabezpieczanie opcji

Wykonanie opcji stylu europejskiego, a tylko takie notowane są na GPW, możli-

we jest wyłącznie w terminie wygaśnięcia opcji. Realizowane są wówczas tylko

te opcje, które mają wartość wewnętrzną (czyli opcje w cenie - ITM). Przycho-

dem właściciela zrealizowanej opcji jest kwota rozliczenia równa:

• dla opcji kupna: różnicy pomiędzy kursem rozliczeniowym a kursem wykona-

nia opcji pomnożonej przez liczbę akcji, na którą opiewa opcja,

• dla opcji sprzedaży: różnicy pomiędzy kursem wykonania a kursem rozlicze-

niowym opcji pomnożonej przez liczbę akcji, na którą opiewa opcja.

Kwota rozliczenia obciąża wystawcę zrealizowanej opcji. Jest ona pobierana

z jego rachunku depozytu zabezpieczającego.

Na bardzo popularnym wśród inwestorów giełdowym rynku kontraktów termi-

nowych złożenie depozytu zabezpieczającego obowiązuje zarówno sprzedaw-

cę (zajmującego krótką pozycję), jak i nabywcę kontraktu (zajmującego długą

pozycję). Natomiast na rynku opcji depozyt zabezpieczający obowiązuje

tylko inwestorów zajmujących krótką pozycję, czyli wystawców opcji.

System depozytowy obsługiwany jest przez Krajowy Depozyt Papierów War-

tościowych (KDPW). Na stronie internetowej

www.kdpw.com.pl

zamieszczone

są obszerne informacje o tym systemie oraz specjalny arkusz kalkulacyjny po-

zwalający na precyzyjne wyznaczenie aktualnego depozytu zabezpieczającego

dowolny portfel instrumentów pochodnych notowanych na GPW, opiewają-

cych na akcje konkretnej spółki lub indeksy. Podstawowe informacje, w tym

arkusz kalkulacyjny, zamieszczone są także na stronie internetowej GPW.

Depozyty zabezpieczające wyznaczane są przy pomocy systemu SPAN, sto-

sowanego także w wielu innych krajach, w tym w Stanach Zjednoczonych

i w Wielkiej Brytanii. Zgodnie z modelem codziennie po zamknięciu sesji gieł-

dowej generowanych jest 16 scenariuszy możliwego rozwoju sytuacji na rynku

instrumentu bazowego (akcji określonej spółki) w ciągu następnej sesji giełdo-

wej. Każdy ze scenariuszy różni się od poprzedniego inną wartością instrumen-

tu bazowego oraz jego zmiennością. Dla każdego ze scenariuszy, przy pomocy

modelu Blacka-Scholesa, wyznaczana jest wartość teoretyczna opcji. Najwyższa

z wyznaczonych wartości (najbardziej niekorzystna sytuacja dla wystawcy opcji)

jest uznawana za depozyt zabezpieczający.

26

Tak wyznaczony depozyt gwarantuje wywiązanie się wystawcy z jego zobo-

wiązań oraz możliwość zamknięcia (poprzez odkupienie instrumentu) pozycji

wystawcy opcji w sytuacji, gdy wystawca nie uzupełnia na wezwanie domu

maklerskiego swojego depozytu zabezpieczającego.

Duże znaczenie ma uwzględnienie korelacji składników portfela obejmującego

różne instrumenty pochodne (opcje i kontrakty terminowe) wystawione na

akcje tej samej spółki. Prowadzi to do obniżenia depozytu zabezpieczającego

w stosunku do sumy depozytów naliczanych odrębnie dla każdego z instru-

mentów. Przy kalkulacji depozytu od pozycji skorelowanej wyznaczane jest

ryzyko, jakie generuje cały portfel instrumentów pochodnych, a wartość depo-

zytu odzwierciedla ryzyko całego portfela.

P

RZYKŁAD

8.

Grażyna Pec wystawiła jednocześnie opcję kupna OPEOC6140 oraz opcję sprze-

daży OPEOO6140, opisane w przykładzie 6. Oba składniki portfela opcyjnego

są skorelowane. W związku z tym kwota depozytu zabezpieczającego portfel

opcyjny Grażyny Pec jest niższa od sumy depozytów obliczonych odrębnie dla

każdej z wystawionych opcji.

Anna Cop inwestuje nie tylko na rynku opcji, ale i kontraktów terminowych.

4 stycznia 2006 r. jej portfel instrumentów pochodnych obejmował opcję kupna

OPEOC6140 oraz krótką pozycję w kontrakcie terminowym FPEOU6 (czyli kontr-

akcie terminowym na 100 akcji Pekao wygasającym we wrześniu 2006 r.). Oba

składniki portfela Anny Cop są skorelowane. W związku z tym kwota depozytu

zabezpieczającego portfel instrumentów pochodnych Anny Cop była niższa od

sumy depozytów obliczonych odrębnie dla każdego z instrumentów.

Jan Pal wystawił jednocześnie opcje OPEOC6140 oraz OTPSL5017 (opisaną

w przykładzie 2). Opcje te nie należą do tej samej klasy instrumentów (nie opie-

wają na ten sam instrument bazowy), a więc korelacja nie jest uwzględniona.

Depozyt zabezpieczający pozycję opcyjną Jana Pala jest sumą depozytów zabez-

pieczających każdą z wystawionych opcji.

Niestety, nabyte opcje (długie pozycje opcyjne) obniżają poziom depozytu za-

bezpieczającego tylko wtedy, gdy są to opcje w cenie (ITM). Co więcej, obniżka

jest wówczas zredukowana poprzez uwzględnienie tzw. współczynnika kredy-

towego (wynoszącego 0,7).

Właściwy depozyt zabezpieczający to najniższa kwota, która powinna znajdo-

wać się na rachunku depozytu zabezpieczającego bez konieczności uzupełnienia

środków. W sytuacji, gdy stan środków na rachunku spadnie poniżej wysokości

właściwego depozytu zabezpieczającego inwestor musi dokonać dopłaty.

27

Jej wysokość jest ustalana tak, aby łączny stan środków na rachunku przekro-

czył właściwy depozyt zabezpieczający o 40%. Poziom ten jest równy wstęp-

nemu depozytowi zabezpieczającemu. Ale inwestorzy nie tylko ponoszą straty,

ale także zarabiają. Gdy po zmianie sytuacji na rynku stan środków na rachunku

jest większy od wstępnego depozytu zabezpieczającego, to cała nadwyżka jest

wypłacana inwestorowi. W większości biur i domów maklerskich bezpłatnie,

automatycznie jest ona przelewana na rachunek inwestycyjny.

Blokada środków przeznaczonych na depozyt zabezpieczający następuje już

w momencie składania zlecenia sprzedaży opcji otwierającego krótką pozycję

opcyjną. Inwestor zobowiązany jest wówczas do wniesienia kwoty stanowiącej

różnicę pomiędzy wstępnym depozytem zabezpieczającym a premią opcyjną

(wynikającą np. z limitu zlecenia). Należy zaznaczyć, że pokrycie tej kwoty może

mieć nie tylko formę pieniężną, ale i papierów wartościowych (w tym obligacji

skarbowych oraz akcji niektórych spółek), których lista podana jest przez KDPW.

Następnie, po zawarciu transakcji, na rachunek depozytu zabezpieczającego

dodatkowo wpływa kwota uzyskanej premii opcyjnej. Po tej czynności stan

środków na rachunku jest już równy wartości wstępnego depozytu zabezpie-

czającego.

Wykorzystanie opcji

Najprostsza spekulacja

Spekulacja to podjęcie ryzyka w celu osiągnięcia wysokiego zysku. Strategie

spekulacji stosowane na rynku opcji na akcje można podzielić na proste i zło-

żone. W ich ramach istnieją strategie spekulacji kierunkowej (inwestor zarabia

albo po istotnym wzroście albo po istotnym spadku kursu akcji) oraz gry na

zmienność (zarobek inwestora jest przede wszystkim wynikiem korzystnej ko-

rekty zmienności kursu akcji). Liczba spekulacyjnych strategii opcyjnych jest bar-

dzo duża. Dalej zostaną omówione tylko niektóre z najbardziej popularnych.

Najprostsza spekulacja opcjami na akcje polega na nabyciu albo opcji kupna

albo opcji sprzedaży po to, aby zrealizować opcję w terminie wygaśnięcia albo,

wcześniej, opcję korzystnie odsprzedać. Obie strategie należą do grupy strategii

kierunkowych. Są najpopularniejsze wśród inwestorów.

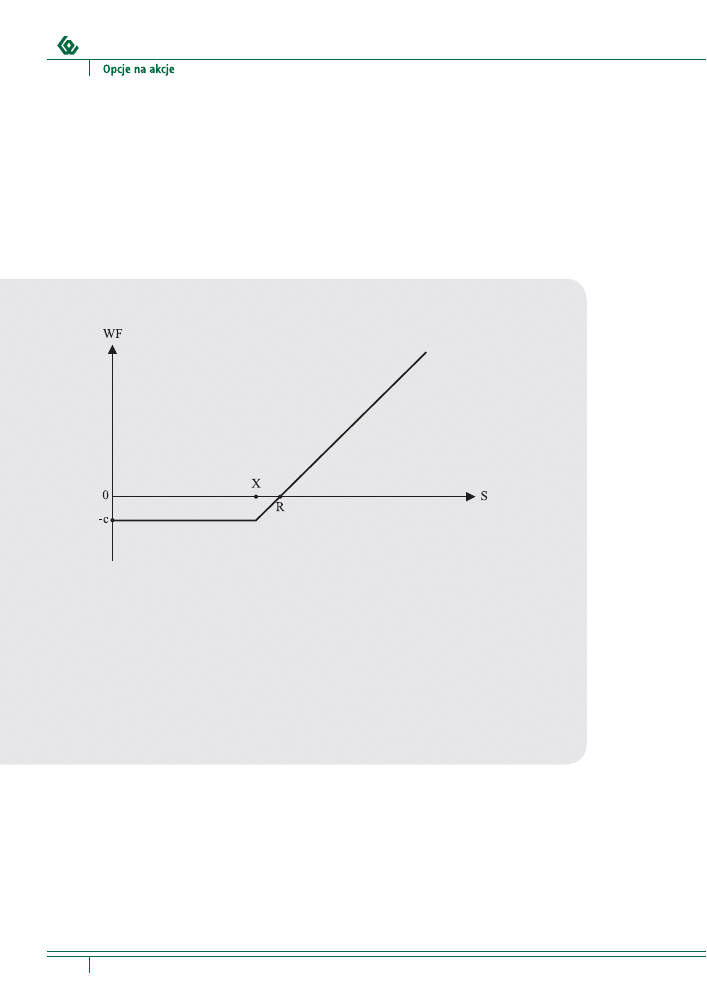

Nabycie opcji kupna z zamiarem utrzymania pozycji do terminu wygaśnięcia

opcji jest strategią gry na wzrost kursu akcji. Należy podkreślić, że nie wystarczy

dowolny, nawet mały wzrost kursu akcji. Wzrost powinien być na tyle duży, aby

28

kwota rozliczenia zrekompensowała premię zapłaconą za zakupioną opcję oraz

obciążające inwestora prowizje maklerskie. Wynik finansowy tej strategii został

przedstawiony na wykresie 3. Inwestor osiąga dochód wtedy, gdy rynkowy kurs

akcji jest wyższy od poziomu kursu wykonania opcji powiększonego o premię

zapłaconą za nabytą opcję oraz prowizje maklerskie. Podstawową zaletą tej

strategii jest potencjalnie nieograniczony dochód przy maksymalnej możliwej

stracie ograniczonej do poziomu premii powiększonej o prowizję maklerską za

nabycie opcji.

Wykres 3.

Wynik finansowy osiągany przez inwestora w terminie wygaśnięcia nabytej opcji kupna

Wyjaśnienia:

WF

- wynik finansowy (w skali 1 akcji),

S

- kurs rozliczeniowy opcji,

X

- kurs wykonania opcji,

c

- premia zapłacona za opcję kupna,

-c

- maksymalna strata,

R = X + c

- próg rentowności (właściciel opcji kupna osiąga zysk gdy kurs rozliczeniowy

jest wyższy od tej wielkości).

Uwaga: na tym i kolejnych wykresach pominięto prowizje maklerskie.

Źródło: opracowanie własne

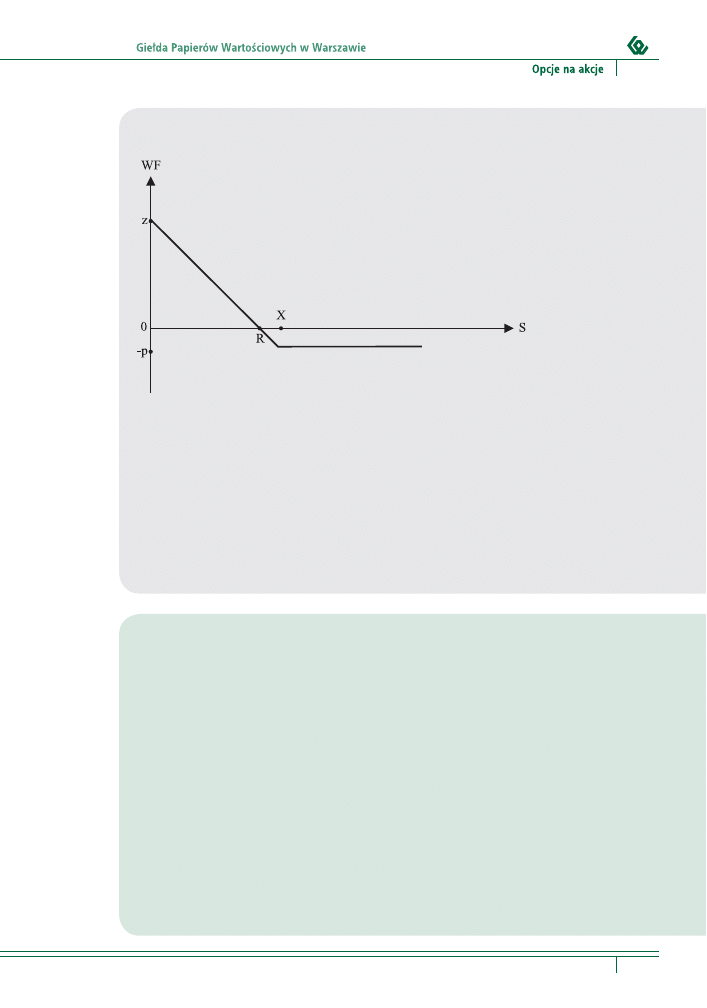

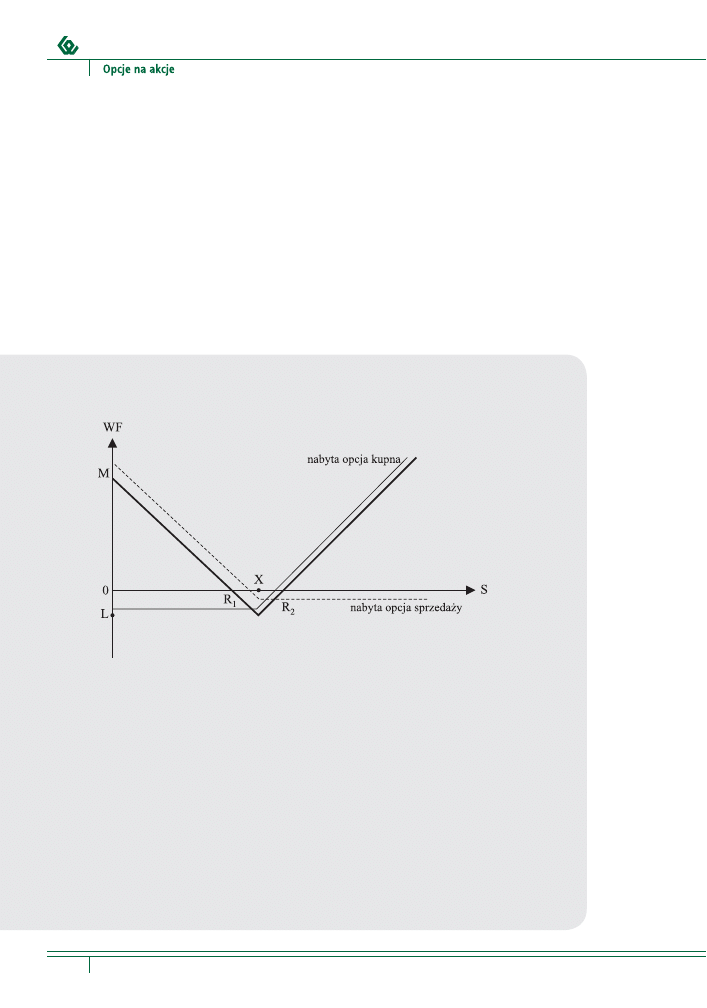

Podobną strategią, tyle że przynoszącą dochód po istotnym spadku

kursu akcji, jest nabycie opcji sprzedaży i utrzymanie pozycji do ter-

minu wygaśnięcia opcji. Maksymalny dochód jest wprawdzie ograni-

czony, ale jednak bardzo duży i wielokrotnie wyższy od możliwej stra-

ty (w wysokości zapłaconej premii opcyjnej powiększonej o prowizję

maklerską za nabycie opcji). Dochód osiągany jest wtedy, gdy rynkowy kurs

akcji w terminie wygaśnięcia opcji jest niższy od różnicy kursu wykonania

opcji i zapłaconych premii opcyjnej oraz prowizji maklerskich (w skali 1 akcji).

29

Wykres 4.

Wynik finansowy osiągany przez inwestora w terminie wygaśnięcia nabytej opcji sprzedaży

Wyjaśnienia:

WF

- wynik finansowy (w skali 1 akcji),

S

- kurs rozliczeniowy opcji,

X

- kurs wykonania opcji,

p

- premia zapłacona za opcję sprzedaży,

-p

- maksymalna strata,

R = X - p

- próg rentowności (właściciel opcji sprzedaży osiąga zysk gdy kurs rozliczeniowy

jest niższy od tej wielkości), a zarazem maksymalny zysk ze strategii,

Z = X - p

- maksymalny zysk.

Źródło: opracowanie własne

P

RZYKŁAD

9.

5 stycznia 2006 r. akcje Prokomu były notowane po 106 zł, natomiast akcje

PKN Orlen po 50,40 zł. Zyta Jasińska nabyła opcje:

- OPKMC6110 (opcję kupna po 110 zł 100 akcji Prokomu wygasającą 17 mar-

ca 2006 r.) płacąc premię 800 zł (czyli 8 zł w skali 1 akcji) i prowizję maklerską

za nabycie opcji w wysokości 16 zł,

- OPKNO6052 (opcję sprzedaży po 52 zł 500 akcji PKN Orlen wygasającą

17 marca 2006 r.) płacąc premię 2100 zł (czyli 4,20 zł w skali 1 akcji) i pro-

wizję maklerską za nabycie opcji w wysokości 18 zł.

Obie opcje Zyta Jasińska posiadała aż do terminu wygaśnięcia, to jest do

17 marca 2006 r. Kurs rozliczeniowy opcji na akcje Prokomu wyniósł 120 zł,

natomiast PKN Orlen 48 zł. Tak więc Zyta Jasińska trafnie przewidziała wzrost

kursu akcji Prokomu oraz spadek kursu akcji PKN Orlen. Obie opcje posiadane

przez Z. Jasińską, jako opcje w cenie (ITM), zostały zrealizowane. Zyta Jasińska

zapłaciła więc także dodatkowe prowizje za realizację opcji (po 10 zł).

30

Kwoty rozliczenia wyniosły:

- dla opcji OPKMC6110: (120 zł - 110 zł) • 100 = 1000 zł,

- dla opcji OPKNC6052: (52 zł - 48 zł) • 500 = 2000 zł.

Natomiast wyniki finansowe spekulacyjnego zakupu opcji to:

- opcji OPKMC6110: 1000 zł - (800 zł + 16 zł + 10 zł) = 174 zł,

- opcji OPKNC6052: 2000 zł - (2100 zł + 18 zł + 10 zł) = - 128 zł.

Nabycie opcji kupna akcji Prokomu okazało się trafną, zyskowną inwestycją,

gdyż kurs akcji tej spółki wzrósł znacznie, o ponad 10%. Natomiast nabycie

opcji sprzedaży akcji PKN Orlen nie przyniosło Zycie Jasińskiej sukcesu. Wpraw-

dzie kurs akcji tej spółki spadł, ale obniżka o niespełna 5% okazała się zbyt

mała, aby kwota rozliczenia pokryła premię i prowizje maklerskie.

Większość inwestorów kupuje opcje nie po to, aby je posiadać aż do termi-

nu wygaśnięcia, ale w celu odsprzedania po korzystnej cenie. Jest to przede

wszystkim strategia kierunkowa, ale dodatkowe zwiększenie zarobku wynika

z ewentualnego wzrostu zmienności.

P

RZYKŁAD

10.

7 listopada 2005 r. Maciej Wójcik nabył opcję kupna OPEOC6140, opisaną

w przykładzie 6. Kurs akcji Pekao wynosił wówczas 136 zł. Opcja kosztowała,

w skali 1 akcji, 6,31 zł, prowizja maklerska za nabycie opcji to 12 zł (0,12 zł

w skali 1 akcji). Delta opcji wynosiła 0,487, vega 32,3. Oznaczało to, że wzrost

kursu akcji o 1 zł powinien przynieść wzrost premii o blisko 50 groszy, nato-

miast wzrost zmienności o 1 punkt procentowy spowoduje wzrost premii opcji

o około 0,323 zł. Po dwóch tygodniach kurs akcji Pekao wzrósł do 145 zł,

wzrosła też, o 3 punkty procentowe, zmienność. Spowodowało to wzrost pre-

mii OPEOC6140 do 11,63 zł. Maciej Wójcik sprzedał wówczas opcję (prowizja

maklerska wyniosła 18 zł, czyli 0,18 zł w skali 1 akcji), zarabiając w skali 1 akcji

11,63 zł - (6,31 zł + 0,12 zł + 0,18 zł) = 5,02 zł. W skali całej opcji opiewającej

na 100 akcji oznaczało to zysk w wysokości 502 zł. Rentowność 2-tygodniowej

inwestycji wyniosła aż 78%. Stało się tak dzięki równoległemu wzrostowi za-

równo kursu akcji, jak i zmienności.

31

P

RZYKŁAD

11.

7 listopada 2005 r. Karol Błędzki nabył opcję sprzedaży OPEOO6140, opisaną

w przykładzie 6. Kurs akcji Pekao wynosił wówczas 136 zł. Opcja kosztowała,

w skali 1 akcji, 8,10 zł. Prowizja maklerska wyniosła 16 zł (0,16 zł w skali 1 ak-

cji). Delta opcji była równa -0,513, vega 32,3. Oznaczało to, że spadek kursu

akcji o 1 zł powinien przynieść wzrost premii wynoszący ponad 50 groszy.

Natomiast wzrost zmienności o 1 punkt procentowy spowoduje wzrost premii

opcji o około 0,323 zł. Po dwóch tygodniach cena akcji Pekao zamiast spaść,

wzrosła do 145 zł. Wzrosła też, o 3 punkty procentowe, zmienność. Spowo-

dowało to, łącznie, spadek premii opcji sprzedaży do 5,00 zł. Karol Błędzki,

obawiając się pogłębienia niekorzystnej tendencji, sprzedał wówczas opcję,

przy czym dodatkowa prowizja wyniosła 10 zł (0,10 zł w skali 1 akcji). Stracił

w skali 1 akcji 3,36 zł. W skali całej opcji opiewającej na 100 akcji oznaczało to

stratę w wysokości 336 zł. W ciągu 2 tygodni strata wyniosła aż ponad 40%

zainwestowanego kapitału. Pomimo wzrostu zmienności - korzystnego dla

nabywcy opcji, o wysokiej stracie Karola Błędzkiego przesądził znaczny wzrost

kursu akcji.

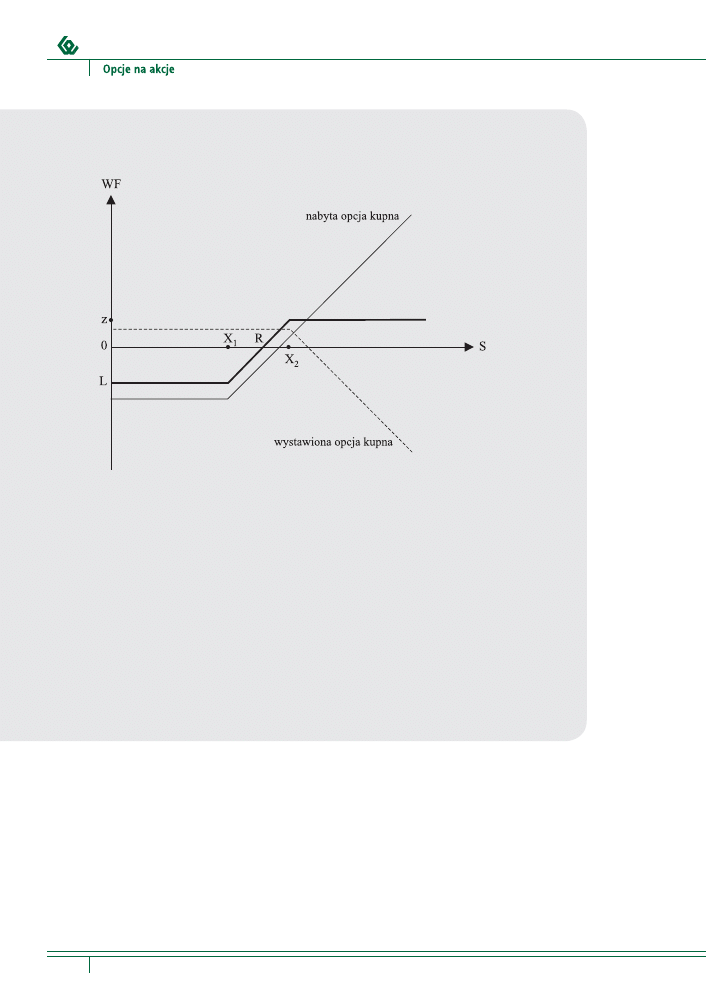

Podstawowe strategie rozpiętościowe

Najważniejsze strategie rozpiętościowe (spreadowe - spreads) to pionowy spre-

ad byka i pionowy spread niedźwiedzia. Te “zwierzęce” nazwy wywodzą się

od symbolu wzrostu cen na giełdzie, byka, oraz symbolu spadku - niedźwie-

dzia. Tak więc spread byka przynosi dochód przy wysokim poziomie kursu akcji,

a spread niedźwiedzia - niskim. Są to strategie kierunkowe, na których wynik

istotnego wpływu nie wywierają korekty zmienności. Maksymalny dochód jest

ograniczony, a więc strategie te nie są przeznaczone dla inwestorów oczekują-

cych dynamicznego wzrostu albo spadku cen. Znacznie ograniczona jest także

maksymalna strata. Oznacza to, że te strategie spekulacji są przeznaczone dla

inwestorów pragnących uniknąć znacznego ryzyka. Wynik finansowy osiągany

przez inwestora w terminie wygaśnięcia opcji - składników strategii rozpięto-

ściowych, przedstawiono na wykresach 5 i 6.

Obie strategie rozpiętościowe budowane są z opcji tego samego typu o tym sa-

mym terminie wygaśnięcia, różniących się kursami wykonania. Spread byka to:

• nabyta opcja kupna o niższym kursie wykonania i wystawiona opcja kupna

o wyższym kursie wykonania

lub

• nabyta opcja sprzedaży o niższym kursie wykonania i wystawiona opcja

sprzedaży o wyższym kursie wykonania.

32

Wykres 5.

Wynik finansowy osiągany w terminie wygaśnięcia opcji przez inwestora wykorzystującego spread

byka (zbudowany z opcji kupna)

Wyjaśnienia:

WF - wynik finansowy (w skali 1 akcji),

S - kurs rozliczeniowy opcji,

X

1

- kurs wykonania nabytej opcji kupna,

X

2

- kurs wykonania wystawionej (sprzedanej) opcji kupna (X2 > X1),

c

1

- premia zapłacona za nabytą opcję kupna,

c

2

- premia uzyskana za wystawioną (sprzedaną) opcję kupna,

Z = X

2

-X

1

+c

2

-c

1

- maksymalny zysk,

L = c

2

-c

1

- maksymalna strata,

R = X

1

+c

1

-c

2

- próg rentowności (gdy kurs rozliczeniowy jest wyższy

od tej wielkości strategia przynosi zysk).

Na tym i kolejnych wykresach ilustrujących strategie złożone linia pogrubiona oznacza strategię

złożoną, natomiast pozostałe linie - strategie podstawowe.

Źródło: opracowanie własne

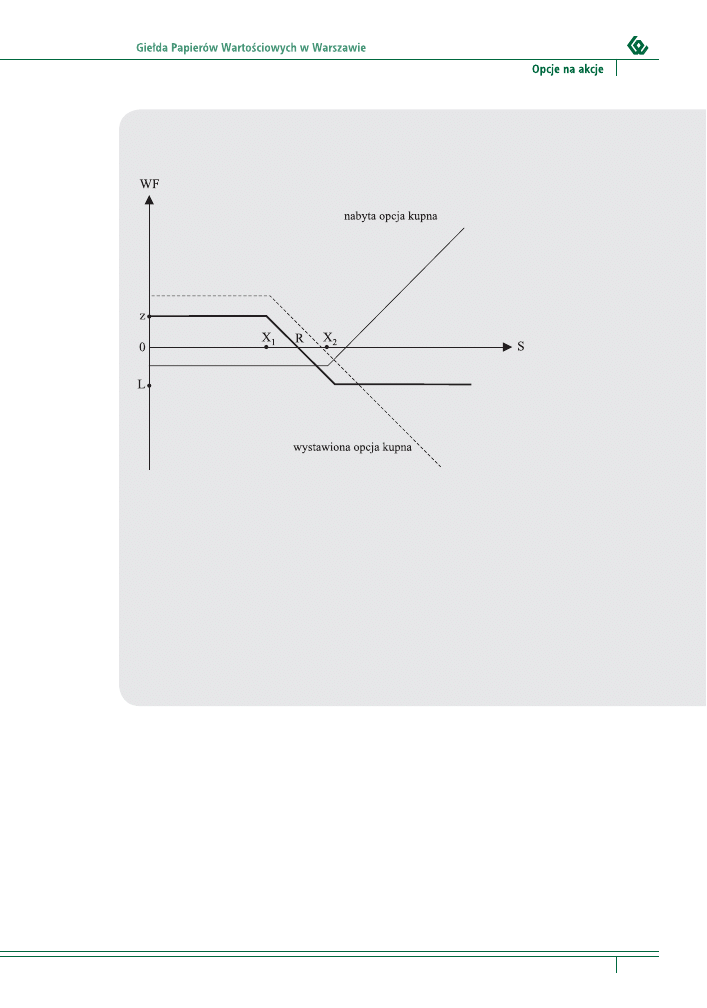

Z kolei na spread niedźwiedzia składają się:

• wystawiona opcja kupna o niższym kursie wykonania i nabyta opcja kupna

o wyższym kursie wykonania

lub

• wystawiona opcja sprzedaży o niższym kursie wykonania i nabyta opcja

sprzedaży o wyższym kursie wykonania.

Przesłanką wyboru opcji kupna albo opcji sprzedaży są korzystniejsze ceny

(premie) opcji.

33

Wykres 6.

Wynik finansowy osiągany w terminie wygaśnięcia opcji przez inwestora wykorzystującego spread

niedźwiedzia (zbudowany z opcji kupna)

Wyjaśnienia:

WF - wynik finansowy (w skali 1 akcji),

S - kurs rozliczeniowy opcji,

X - kurs wykonania wystawionej (sprzedanej) opcji kupna,

X

2

- kurs wykonania nabytej opcji kupna (X2 > X1),

c

1

- premia otrzymana za wystawioną (sprzedaną) opcję kupna,

c

2

- premia zapłacona za nabytą opcję kupna,

Z = c

1

-c

2

- maksymalny zysk,

L = X

1

-X

2

+c

1

-c

2

- maksymalna strata,

R = X

1

+c

1

-c

2

- próg rentowności (gdy kurs rozliczeniowy jest niższy od tej wielkości strategia

przynosi zysk).

Źródło: opracowanie własne

Wobec ograniczonych możliwych zysków dużym problemem dla inwestorów

indywidualnych stosujących strategie rozpiętościowe są płacone przez nich

prowizje maklerskie. Jeżeli dodatkowo inwestor kupi opcje przewartościowane,

a wystawi niedowartościowane, to maksymalny zysk będzie niewielki, a maksy-

malna strata - znaczna. Skuteczne wykorzystywanie podanych strategii rozpię-

tościowych jest więc możliwe tylko wtedy, gdy ceny (premie) kupowanych opcji

są względnie (na tle wyników wyceny analitycznej) niskie, a opcji wystawianych

- wysokie.

34

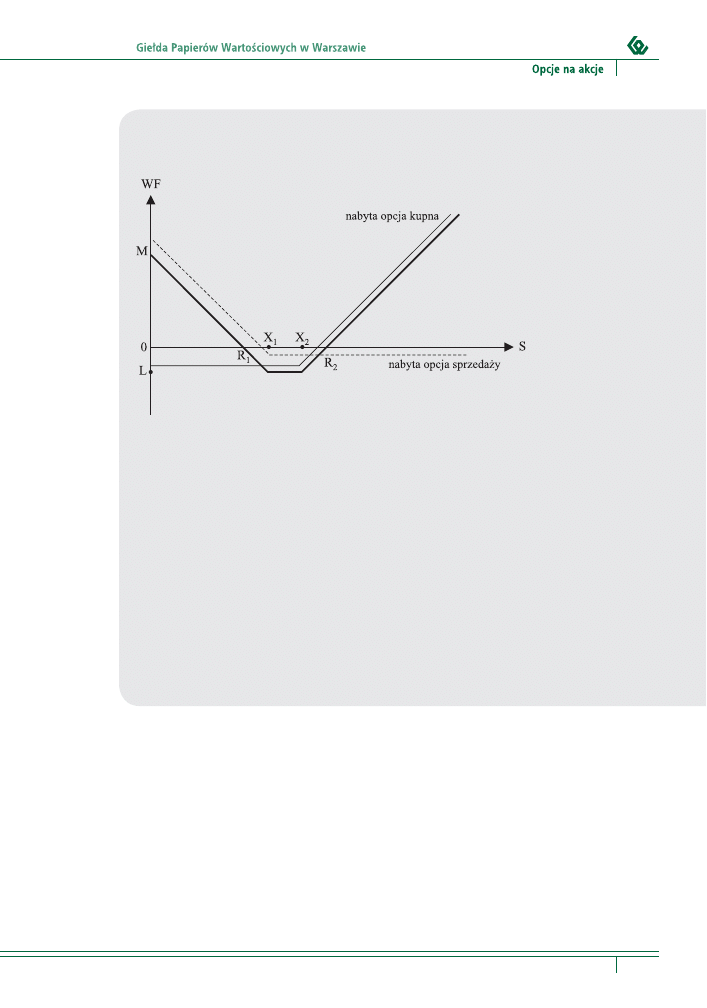

Długie kombinacje

Długie kombinacje (ang. long combinations) nie oznaczają bynajmniej długo-

trwałych, zawiłych działań na rynku opcji na akcje. To strategie polegające na

równoczesnym zakupie opcji obu typów, zwykle o tym samym terminie wyga-

śnięcia. Podstawowe długie kombinacje to:

- długa pozycja straddle (czyli długi stelaż), będąca połączeniem nabycia opcji

kupna i opcji sprzedaży o tym samym kursie wykonania,

- długa pozycja strangle (czyli długi rozszerzony stelaż), czyli jednoczesne

nabycie opcji kupna i opcji sprzedaży o różnych kursach wykonania.

Wyniki finansowe osiągane w terminie wygaśnięcia opcji przez inwestorów

stosujących te strategie przedstawiono na wykresach 7 i 8.

Wykres 7.

Wynik finansowy osiągany w terminie wygaśnięcia opcji przez inwestora zajmującego pozycję dłu-

giego straddle

Wyjaśnienia:

WF - wynik finansowy (w skali 1 akcji),

S - kurs rozliczeniowy opcji,

X - kurs wykonania opcji,

c - premia zapłacona za opcję kupna,

p - premia zapłacona za opcję sprzedaży,

L = - (c+p) - maksymalna strata,

R

1

= X - (c+p) - pierwszy próg rentowności (gdy kurs rozliczeniowy jest niższy od tej wielkości

strategia przynosi zysk),

R

2

= X + (c+p) - drugi próg rentowności (gdy kurs rozliczeniowy jest wyższy od tej wielkości

strategia przynosi zysk),

M = X - (c+p) - maksymalny zysk ze strategii po drastycznym spadku kursu akcji (po wzroście

kursu zysk jest nieograniczony).

Źródło: opracowanie własne

35

Wykres 8.

Wynik finansowy osiągany w terminie wygaśnięcia opcji przez inwestora zajmującego pozycję dłu-

giego strangle

Wyjaśnienia:

WF - wynik finansowy (w skali 1 akcji),

S - kurs rozliczeniowy opcji,

X

1

- kurs wykonania opcji sprzedaży,

X

2

- kurs wykonania opcji kupna,

c - premia zapłacona za opcję kupna,

p - premia zapłacona za opcję sprzedaży,

L = - (c+p) - maksymalna strata,

R

1

= X

1

- (c+p) - pierwszy próg rentowności (gdy kurs rozliczeniowy jest niższy od tej wielkości

strategia przynosi zysk),

R

2

= X

2

+ (c+p) - drugi próg rentowności (gdy kurs rozliczeniowy jest wyższy od tej wielkości

strategia przynosi zysk),

M = X

1

- (c+p) - maksymalny zysk ze strategii po drastycznym spadku kursu akcji (po wzroście

kursu zysk jest nieograniczony).

Źródło: opracowanie własne

Istotne jest ograniczenie potencjalnej straty połączone z możliwością osią-

gnięcia bardzo wysokiego dochodu. Podstawą sukcesu są bardzo duże wzro-

sty lub spadki ceny akcji, dodatkowo sprzyja zwiększenie zmienności. Są to

więc strategie gry na wzrost zmienności, natomiast kierunek zmiany cen akcji

nie ma większego znaczenia. Stabilność ceny akcji oznacza utratę znacznej

części, a nawet całej kwoty zainwestowanej w zakup opcji. Taka maksymalna

strata jest bardziej prawdopodobna w przypadku wykorzystania długiego

strangle. Co istotne, inwestor stosujący takie strategie częściej ponosi straty

niż zarabia. Jednak możliwa skala sukcesu rekompensuje, zdaniem wielu, to

ryzyko.

36

P

RZYKŁAD

12.

Na początku 2006 roku dwaj inwestorzy, Piotr Pawelski oraz Paweł Piotrowski,

oczekiwali istotnych zmian kursu akcji Pekao z aktualnego poziomu 133 zł, ale

nie mieli zdania co do kierunku tych zmian.

Piotr Pawelski zdecydował się na zajęcie pozycji długiego straddle (kupno strad-

dle) wykorzystując opcje OPEOF6130 i OPEOR6130. Są to opcja kupna i opcja

sprzedaży wygasające 16 czerwca 2006 r., o kursie wykonania 130 zł, opiewają-

ce na 100 akcji Pekao każda. Premie opcji, w skali 1 akcji, wynosiły odpowiednio

9,3 zł oraz 4,2 zł, prowizje odpowiednio 0,18 zł i 0,08 zł. Na obie opcje Piotr

Pawelski wydał więc 100 • (9,3 zł + 0,18 zł + 4,2 zł + 0,08 zł) = 1376 zł. Delty

opcji wynosiły 0,65 oraz - 0,35, a więc łączna, początkowa delta pozycji to 0,3.

Natomiast Paweł Piotrowski zajął pozycję długiego strangle (kupił strangle)

wykorzystując opcje OPEOF6140 i OPEOR6130. OPEOF6140 to opcja kupna

100 akcji Pekao o terminie wygaśnięcia 16 czerwca 2006 r. i kursie wykonania

140 zł. Premie opcji, w skali 1 akcji, wynosiły odpowiednio 5,0 zł oraz 4,2 zł,

prowizje maklerskie 0,10 zł i 0,08 zł. Na obie opcje Paweł Piotrowski wydał

więc 100 • (5,0 zł + 0,10 zł + 4,2 zł + 0,08 zł) = 938 zł. Delty opcji wynosiły

0,42 oraz - 0,35, a więc łączna delta pozycji była bliska 0 i wynosiła 0,07.

Akcje Pekao do połowy marca 2006 r. dynamicznie drożały, osiągając nawet

148 zł, przy czym towarzyszył temu znaczny wzrost zmienności implikowanej.

W połowie marca premie opcji wynosiły nawet:

OPEOF6130

21,60 zł,

OPEOR6130

2,10 zł,

OPEOF6140

14,20 zł.

16 czerwca 2006 r. kurs akcji Pekao był już jednak niższy i wynosił 143 zł. Taki

był też kurs rozliczeniowy opcji.

Piotr Pawelski utrzymał pozycję długiego straddle aż do 16 czerwca 2006 r.

Wówczas zrealizował opcję OPEOF6130 otrzymując 100 • (143 zł - 130 zł)

- 10 zł (prowizja maklerska) = 1290 zł. Natomiast opcja OPEOR6130 nie zo-

stała zrealizowana. Tak więc Piotr Pawelski stracił łącznie 86 zł (1376 zł - 1290

zł), pomimo że cena akcji Pekao wzrosła od początku stycznia do 16 czerwca

2006 r. o 7,5%, a zajmowana przez niego pozycja była korzystniejsza przy

wzroście kursu akcji (początkowa delta 0,3) od pozycji Pawła Piotrowskiego

(początkowa delta zaledwie 0,07). Przyczyną porażki Piotra Pawelskiego było

to, że zamiast odsprzedać opcje utrzymał pozycję aż do terminu wygaśnięcia

opcji. W konsekwencji nie wykorzystał wzrostu premii opcji wynikającego ze

znacznego zwiększenia zmienności.

Natomiast Paweł Piotrowski zdecydował się na bardziej aktywne uwzględnianie

sytuacji na rynku. 20 marca 2006 r. odsprzedał więc opcję kupna OPEOF6140

uzyskując za nią 1418 zł czyli, po potrąceniu 18 zł prowizji maklerskiej, 1400 zł

37

(14 zł w skali 1 akcji). Natomiast opcję OPEOR6130 odsprzedał dopiero na po-

czątku czerwca otrzymując 15 zł, a więc, po potrąceniu 3 zł prowizji, symboliczną

kwotę 12 zł (12 groszy w skali 1 akcji). Łącznie Paweł Piotrowski zarobił 1400 zł

+ 12 zł - 938 zł = 474 zł. Rentowność jego inwestycji przekroczyła 50%.

Najpopularniejszymi modyfikacjami długiej pozycji straddle są strip (pasek)

i strap (uchwyt). Polegają one na podwojeniu liczby nabywanych opcji sprzeda-

ży (strip) albo opcji kupna (strap). Stosowane są wtedy, gdy inwestor spekuluje

na wzrost zmienności, ale za bardziej prawdopodobny uważa dynamiczny,

odpowiednio, spadek albo wzrost kursu akcji.

Gra na spadek zmienności

Interesującym zastosowaniem opcji jest gra na spadek zmienności kursu akcji.

Pozwala ona na zarabianie wtedy, gdy rynek jest stabilny, czyli w tzw. trendzie

horyzontalnym. Nie jest to możliwe ani bezpośrednio na rynku akcji, ani przy

pomocy najpopularniejszych instrumentów pochodnych na GPW - kontraktów

terminowych. Strategie gry na spadek zmienności dzielą się na 2 grupy:

1. Związane z możliwością poniesienia bardzo wysokiej, a nawet nieograniczo-

nej straty. Są to krótkie kombinacje, w tym przede wszystkim krótki straddle

(ang. short straddle) i krótki strangle (ang. short strangle).

2. O maksymalnej stracie ograniczonej do stosunkowo niewielkiego poziomu.

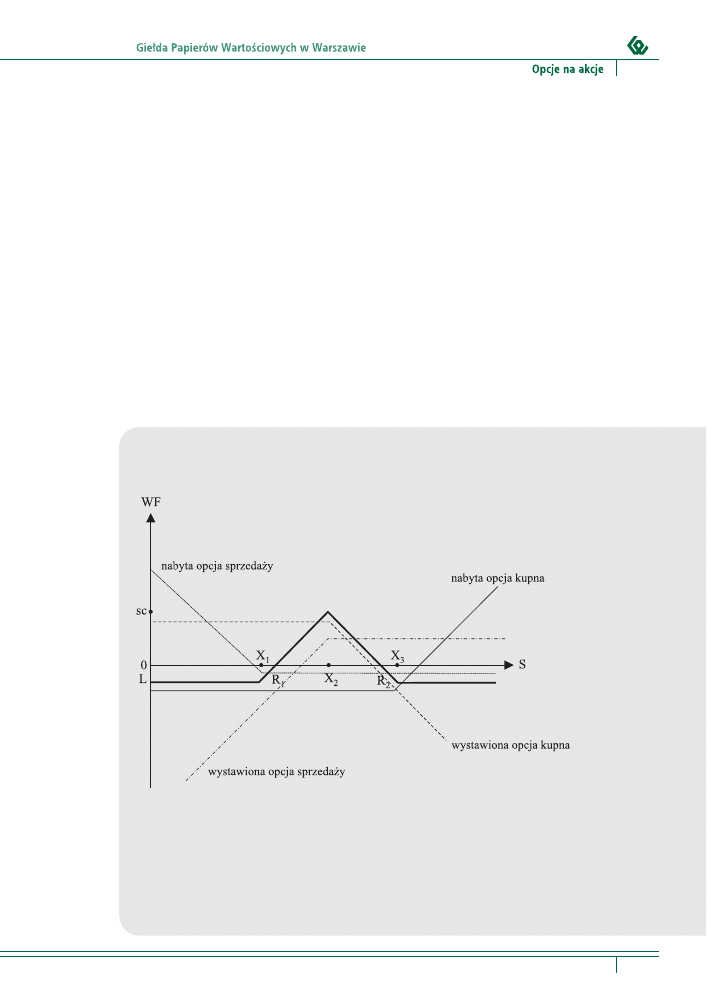

Są to długi motyl (ang. long butterfly), czyli kupno motyla, a także krótki

żelazny motyl (sprzedaż żelaznego motyla, ang. short iron butterfly) oraz

długi kondor (kupno kondora, ang. long condor).

Potencjalny dochód jest we wszystkich wymienionych strategiach ograniczony.

Zastosowanie strategii spekulacji drugiej grupy ma jedną, ale za to podstawo-

wą przewagę nad krótkimi kombinacjami. Jest to ograniczony do stosunkowo

niskiego pułapu poziom potencjalnej straty. Wprawdzie, na tle krótkich kom-

binacji, maksymalne dochody są niższe, a jednocześnie strategie te są bardziej

złożone, ale zasadnicza redukcja ryzyka przemawia za ich stosowaniem w grze

na spadek zmienności kursu akcji. Natomiast w strategiach pierwszej grupy

ryzyko jest zbyt duże, gdyż potencjalna strata jest nieograniczona.

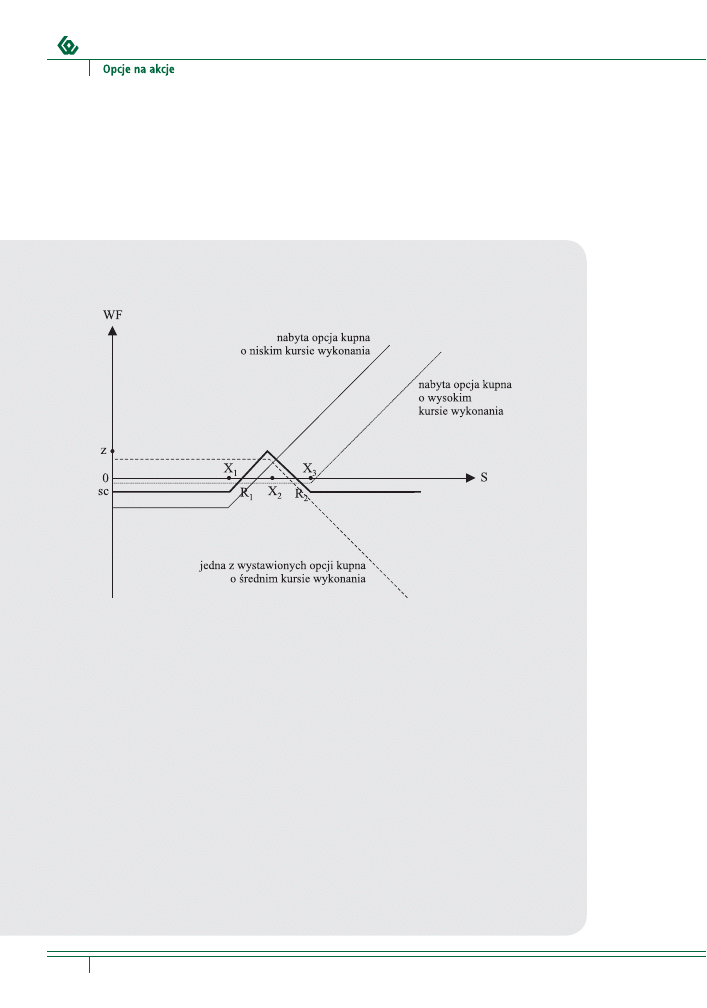

Kupno motyla polega na wykorzystaniu 3 serii opcji tego samego typu (czyli

albo opcji kupna albo opcji sprzedaży), o identycznym terminie wygaśnięcia,

lecz o różnych kursach wykonania. Opcje o najniższym oraz o najwyższym kur-

sach wykonania są przez inwestora kupowane. Towarzyszy temu wystawienie

dwukrotnie większej liczby opcji o przeciętnym kursie wykonania, przy czym

różnice pomiędzy kolejnymi kursami wykonania są identyczne. Przykładem kup-

na motyla zbudowanego z opcji kupna akcji KGHM jest jednoczesne:

38

• nabycie 1 opcji OKGHF6040, czyli opcji kupna 500 akcji KGHM po 40 zł wy-

gasającej 16 czerwca 2006 r.,

• wystawienie 2 opcji OKGHF6038, czyli opcji kupna 500 akcji KGHM po 38 zł

wygasających 16 czerwca 2006 r.,

• nabycie 1 opcji OKGHF6036, czyli opcji kupna 500 akcji KGHM po 36 zł wy-

gasającej 16 czerwca 2006 r.

Wykres 9.

Wynik finansowy osiągany przez inwestora zajmującego pozycję kupna motyla (zbudowanego z opcji