Strona 1

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

Zeszyty Metodyczne Rachunkowości

nr

3

z dnia 2010-02-01 nr kolejny 267

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Zakup towarów w ewidencji ksi

ę

gowej

1. Jakie składniki aktywów kwalifikuje si

ę

jako towary?

Towary s

ą

to składniki rzeczowych aktywów obrotowych wytworzone przez inne jednostki, nabyte w celu ich dalszej

odsprzeda

ż

y w niezmienionej postaci. Towarami mog

ą

by

ć

równie

ż

własne produkty przedsi

ę

biorstwa wtedy, gdy

znajduj

ą

si

ę

w sklepach fabrycznych i sprzedawane s

ą

przez producenta poprzez posiadane przez niego placówki

handlowe. Do towarów zalicza si

ę

te

ż

składniki aktywów obrotowych znajduj

ą

ce si

ę

poza jednostk

ą

, ale b

ę

d

ą

ce jej

własno

ś

ci

ą

, składowane w obcych magazynach, na przykład w wyniku zgłoszonej reklamacji przez kontrahenta lub

przekazane przez jednostk

ę

do przerobu obcego.

Towarami s

ą

równie

ż

produkty b

ę

d

ą

ce przedmiotem skupu, na przykład produkty rolne, le

ś

ne, surowce wtórne, a tak

ż

e

nabyte i przeznaczone do obrotu nieruchomo

ś

ci (grunty, budynki, budowle) oraz prawa maj

ą

tkowe, nabyte w celu

odsprzeda

ż

y, które nie stanowi

ą

aktywów trwałych. Klasyfikacja danego składnika aktywów do towarów zale

ż

y głównie

od sposobu wykorzystania go w przedsi

ę

biorstwie. Ten sam składnik rzeczowych aktywów obrotowych mo

ż

e by

ć

w jednej jednostce towarem, a w drugiej surowcem (materiałem) lub te

ż

wyrobem gotowym.

2. Na czym polega ewidencja zapasów towarów?

Nie wszystkie towary udaje si

ę

sprzeda

ć

w tym samym okresie, w którym zostały nabyte. W zwi

ą

zku z powstaj

ą

cymi

zapasami towarów nale

ż

y prowadzi

ć

ich ewidencj

ę

i nie rzadziej ni

ż

raz na koniec roku obrotowego uzgadnia

ć

stan

ksi

ę

gowy ze stanem rzeczywistym za pomoc

ą

spisu z natury.

Prawidłowa ewidencja ksi

ę

gowa powinna by

ć

na tyle szczegółowa, aby umo

ż

liwiła rozliczenie osób materialnie

odpowiedzialnych za zapasy, pozwoliła ustali

ć

warto

ść

zapasu oraz okre

ś

li

ć

zapas towarów według asortymentu

i miejsca składowania.

Ustawa o rachunkowo

ś

ci zezwala na stosowanie jednej z nast

ę

puj

ą

cych metod prowadzenia kont ksi

ą

g pomocniczych

towarów:

a) ewidencja ilo

ś

ciowo-warto

ś

ciowa, w której dla ka

ż

dego

składnika ujmuje

si

ę

obroty i stany

w jednostkach naturalnych i pieni

ęż

nych,

b) ewidencja ilo

ś

ciowa, gdzie ewidencj

ę

ilo

ś

ciow

ą

stanów i obrotów dla poszczególnych składników lub

jednorodnych grup składników prowadzi si

ę

wył

ą

cznie w jednostkach naturalnych, a warto

ść

stanu wycenia si

ę

przynajmniej na koniec okresu sprawozdawczego, za który nast

ę

puj

ą

rozliczenia z bud

ż

etem (na przykład

z tytułu podatku dochodowego),

c) ewidencja warto

ś

ciowa, której przedmiotem zapisów s

ą

tylko przychody, rozchody i stany całego zapasu,

d) odpisywanie w koszty warto

ś

ci towarów na dzie

ń

ich zakupu lub w momencie ich wytworzenia,

poł

ą

czone z ustalaniem stanu tych składników aktywów, jego wyceny oraz korekty kosztów o warto

ść

tego

stanu nie pó

ź

niej ni

ż

na dzie

ń

bilansowy. Ta metoda jest praktycznie rezygnacj

ą

z bie

żą

cej ewidencji na koncie

ksi

ę

gowym towarów i jest mo

ż

liwa do stosowania tylko przez niektóre jednostki. Na przykład, gdy działalno

ść

handlowa nie jest głównym segmentem działalno

ś

ci przedsi

ę

biorstwa i prowadzona jest na niewielk

ą

skal

ę

lub

gdy wła

ś

ciciel firmy jest jednocze

ś

nie osob

ą

materialnie odpowiedzialn

ą

za stan zapasów.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

Wyboru metody ewidencji towarów spo

ś

ród wymienionych w ustawie dokonuje kierownik jednostki, uwzgl

ę

dniaj

ą

c

rodzaj i skal

ę

prowadzonej działalno

ś

ci. Opis wybranej metody powinien znale

źć

si

ę

w polityce rachunkowo

ś

ci

jednostki.

3. Po jakich cenach nale

ż

y przyj

ąć

towar do magazynu?

Towary na dzie

ń

nabycia lub ich powstania ujmuje si

ę

w ksi

ę

gach rachunkowych w cenach ewidencyjnych, które mog

ą

by

ć

zmienne b

ą

d

ź

stałe.

Zmienne ceny ewidencyjne towarów to:

cena nabycia,

cena zakupu,

koszt wytworzenia - w przypadku wyprodukowania towaru we własnym zakresie.

Cena zakupu to kwota nale

ż

na sprzedawcy bez naliczonego podatku od towarów i usług, wykazanego na fakturze VAT

dokumentuj

ą

cej dany zakup.

Towary mo

ż

na wycenia

ć

w cenie zakupu tylko wtedy, gdy nie zniekształca to stanu aktywów oraz wyniku finansowego

jednostki. Stosuj

ą

c wycen

ę

towarów w cenach zakupu, koszty zakupu - takie jak koszty transportu (załadunku,

wyładunku), ubezpieczenia towaru w drodze - odpisuje si

ę

bezpo

ś

rednio w koszty działalno

ś

ci operacyjnej.

Cena nabycia to cena zakupu składnika aktywów, obejmuj

ą

ca kwot

ę

nale

ż

n

ą

sprzedaj

ą

cemu powi

ę

kszona o koszty

bezpo

ś

rednio zwi

ą

zane z zakupem, a pomniejszona o rabaty, opusty i inne podobne zmniejszenia.

Wycena towarów w cenach nabycia oznacza,

ż

e koszty transportu zwi

ę

kszaj

ą

warto

ść

towarów wykazywan

ą

w ksi

ę

gach

rachunkowych oraz sprawozdaniu finansowym. Ewidencja taka jest prowadzona, gdy wysoko

ść

kosztów transportu

stanowi znaczn

ą

warto

ść

i ze wzgl

ę

du na istotny wpływ tych kosztów na wyniki uzyskiwane ze sprzeda

ż

y nie powinny

by

ć

odpisywane w koszty z chwil

ą

ich poniesienia. Dlatego wypracowane zostały dwie metody ewidencji towarów

w cenach nabycia:

1) poprzez wliczanie kosztów zakupu bezpo

ś

rednio w cen

ę

nabycia, zwi

ę

kszaj

ą

c warto

ść

towarów na koncie

33 "Towary". Jest to jednak metoda rzadko stosowana, z uwagi na trudno

ść

przypisania kosztów zakupu

do ka

ż

dej dostawy towarów i poszczególnego asortymentu towaru,

2) poprzez rozliczanie kosztów zakupu w czasie, ujmuj

ą

c je na osobnym koncie w trakcie okresu

sprawozdawczego (np. na koncie 52-3 "Koszty zakupu"), z którego na koniec okresu s

ą

przenoszone na konto

64-4 "Rozliczenia mi

ę

dzyokresowe kosztów zakupu" i nast

ę

pnie rozliczane proporcjonalnie pomi

ę

dzy cz

ęść

dotycz

ą

c

ą

sprzedanych towarów i cz

ęść

pozostał

ą

w magazynie w postaci zapasów.

Koszt wytworzenia obejmuje koszty pozostaj

ą

ce w bezpo

ś

rednim zwi

ą

zku z danym produktem oraz uzasadnion

ą

cz

ęść

kosztów po

ś

rednio zwi

ą

zanych z wytworzeniem tego produktu. Koszt wytworzenia słu

ż

y do wyceny wytwarzanych

we własnym zakresie rzeczowych składników aktywów w postaci wyrobów gotowych i półproduktów z przeznaczeniem

do sprzeda

ż

y albo na potrzeby własnej działalno

ś

ci.

Stałe ceny ewidencyjne s

ą

cenami, które jednostka ustala samodzielnie i stosuje przez dłu

ż

szy czas do wyceny

towarów przyjmowanych do magazynu oraz wydawanych z magazynu. Towary ewidencjonowane w stałych cenach

ewidencyjnych s

ą

korygowane za pomoc

ą

odchyle

ń

od cen ewidencyjnych do poziomu cen rzeczywistych.

Podczas, gdy w praktyce ka

ż

da kolejna partia przyj

ę

tego towaru mo

ż

e mie

ć

inn

ą

warto

ść

i inn

ą

cen

ę

jednostkow

ą

,

stosowanie z góry ustalonej stałej ceny dla wyznaczonego okresu upraszcza ewidencj

ę

towarów w momencie zakupu

i rozchodu.

Strona 3

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

Stałe ceny ewidencyjne ustala si

ę

na poziomie cen przewidywanych (planowanych) lub na poziomie cen, które

wyst

ę

puj

ą

w danym okresie najcz

ęś

ciej, czy na przykład na poziomie cen z poprzedniego okresu. Za stałe ceny

ewidencyjne towarów mo

ż

na przyj

ąć

ceny ewidencyjne na poziomie:

ceny zakupu,

ceny sprzeda

ż

y netto, która to zawiera doliczon

ą

do ceny nabycia (zakupu) mar

żę

handlow

ą

; tak

ą

ewidencj

ę

czasami stosuje si

ę

w magazynach hurtowych,

ceny sprzeda

ż

y brutto, która zawiera warto

ść

towaru w cenach nabycia (zakupu) powi

ę

kszon

ą

o mar

żę

handlow

ą

oraz VAT. Ze stałymi cenami ewidencyjnymi na poziomie cen sprzeda

ż

y brutto najcz

ęś

ciej mo

ż

na

spotka

ć

si

ę

w punktach sprzeda

ż

y detalicznej.

Wyboru cen stosowanych do ewidencji towarów jednostka dokonuje samodzielnie, opisuj

ą

c je w dokumencie polityki

rachunkowo

ś

ci.

4. Jakie konta słu

żą

do ewidencji ksi

ę

gowej zakupu towarów?

Ewidencja zakupu towarów odbywa si

ę

na kontach:

33 "Towary",

34-2 "Odchylenia od cen ewidencyjnych towarów",

30 "Rozliczenie zakupu".

Ewidencj

ę

towarów prowadzi si

ę

na konie 33 "Towary". Wszelkie przychody i rozchody towarów uj

ę

te na koncie 33 s

ą

ewidencjonowane w rzeczywistych cenach zakupu (nabycia) lub stałych cenach ewidencyjnych. Je

ś

li do ewidencji

towarów jednostka przyjmuje stałe ceny ewidencyjne, to odchylenia od cen ewidencyjnych stanowi

ą

ce ró

ż

nic

ę

pomi

ę

dzy cen

ą

zakupu (nabycia) a cen

ą

ewidencyjn

ą

ujmuje si

ę

na koncie 34-2 "Odchylenia od cen ewidencyjnych

towarów", które to konto stanowi konto koryguj

ą

ce do konta 33 "Towary".

Konto 30 "Rozliczenie zakupu" pełni rol

ę

ł

ą

cznika pomi

ę

dzy otrzyman

ą

dostaw

ą

towaru i przesłan

ą

faktur

ą

zakupu lub

rachunkiem, które to dokumenty zazwyczaj wpływaj

ą

do jednostki w ró

ż

nych, niepokrywaj

ą

cych si

ę

ze sob

ą

terminach.

Konto 30 umo

ż

liwia prawidłowe ustalenie:

warto

ś

ci dostaw niefakturowanych, gdy dostawa towaru została przyj

ę

ta/odebrana, a jednostka nie otrzymała

jeszcze dokumentów zakupu (faktury, rachunku),

warto

ś

ci dostaw w drodze, gdy faktura ju

ż

jest, a towar jeszcze nie dotarł.

Konto 30 "Rozliczenie zakupu" mo

ż

e wykazywa

ć

równocze

ś

nie dwa salda. Saldo Wn (debetowe), które odzwierciedla

stan "dostaw w drodze" oraz saldo Ma (kredytowe), które prezentuje stan "dostaw niefakturowanych".

5. Jak zaksi

ę

gowa

ć

zakup towaru?

5.1. Uj

ę

cie zakupu towarów w cenach nabycia

Przykład

Strona 4

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

I. Zało

ż

enia:

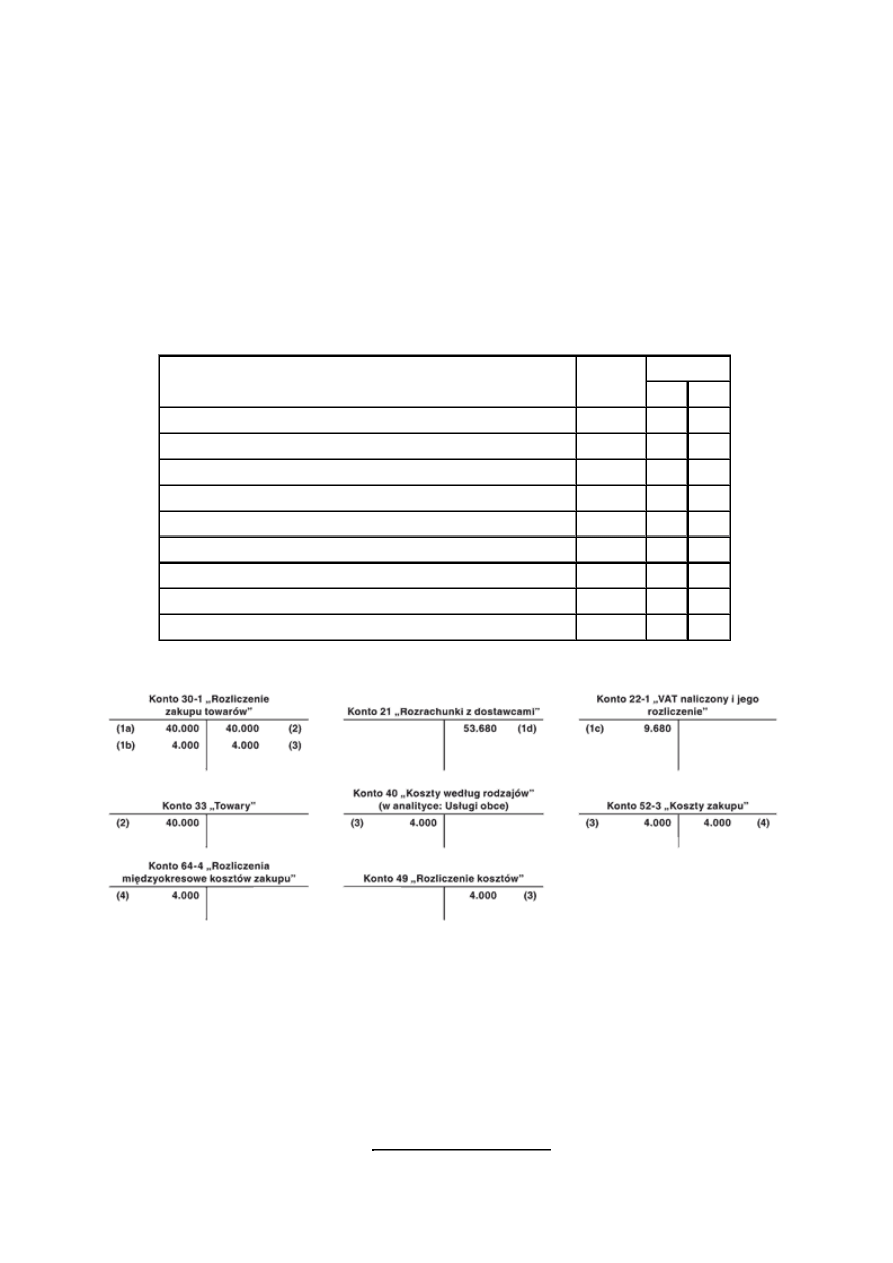

1. Spółka z o.o. w styczniu 2010 r. zakupiła towar o warto

ś

ci: 53.680 zł, w tym:

a) warto

ść

netto towaru: (400 szt. x 100 zł/szt.) = 40.000 zł,

b) koszty transportu: 4.000 zł,

c) VAT naliczony podlegaj

ą

cy odliczeniu: 9.680 zł.

2. Zgodnie z przyj

ę

tymi zasadami rachunkowo

ś

ci, jednostka prowadzi ewidencj

ę

zakupu towarów w cenach

nabycia, a koszty zakupu rozlicza w czasie. Ewidencj

ę

kosztów prowadzi na kontach zespołu 4 i 5.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura VAT dokumentuj

ą

ca zakup towarów:

a) warto

ść

netto towaru

40.000 zł

30-1

b) koszty transportu

4.000 zł

30-1

c) VAT naliczony podlegaj

ą

cy odliczeniu

9.680 zł

22-1

d) ł

ą

czna kwota zobowi

ą

zania

53.680 zł

21

2. Pz - przyj

ę

cie towaru do magazynu

40.000 zł

33

30-1

3. Zarachowanie kosztów transportu

4.000 zł

40

30-1

oraz równolegle

4.000 zł

52-3

49

4. Przeniesienie kosztów zakupu za dany miesi

ą

c do rozliczenia

4.000 zł

64-4

52-3

III. Ksi

ę

gowania:

Koszty zakupu odniesione na konto 64-4 "Rozliczenia mi

ę

dzyokresowe kosztów zakupu" b

ę

d

ą

rozliczane

proporcjonalnie na zapas towarów i towary sprzedane. W momencie sprzeda

ż

y towarów odpowiednia kwota kosztów

zakupu przypadaj

ą

ca na towary sprzedane zostanie wyksi

ę

gowana z konta 64-4, zapisem:

- Wn konto 73-1 "Warto

ść

sprzedanych towarów w cenach zakupu (nabycia)",

- Ma konto 64-4 "Rozliczenia mi

ę

dzyokresowe kosztów zakupu".

Wska

ź

nik narzutu kosztów zakupu mo

ż

na obliczy

ć

przy pomocy nast

ę

puj

ą

cego wzoru:

(Kzp + Kzb)

WNkz =

× 100

(ZTk + RT)

Strona 5

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

gdzie:

WNkz - wska

ź

nik narzutu kosztów zakupu,

Kzp - koszty zakupu na pocz

ą

tek okresu,

Kzb - koszty zakupu poniesione w bie

żą

cym okresie sprawozdawczym,

ZTk - zapas towarów na koniec okresu,

RT - rozchód towarów podlegaj

ą

cy obci

ąż

eniu kosztami zakupu.

W bilansie koszty zakupu towarów, stanowi

ą

ce saldo debetowe na koncie 64-4, wykazuje si

ę

ł

ą

cznie z warto

ś

ci

ą

zapasów towarów (saldo debetowe konta 33) - po stronie aktywów w pozycji B.I.4. "Towary".

5.2. Uj

ę

cie zakupu towarów w cenach zakupu

Przykład

I. Zało

ż

enia:

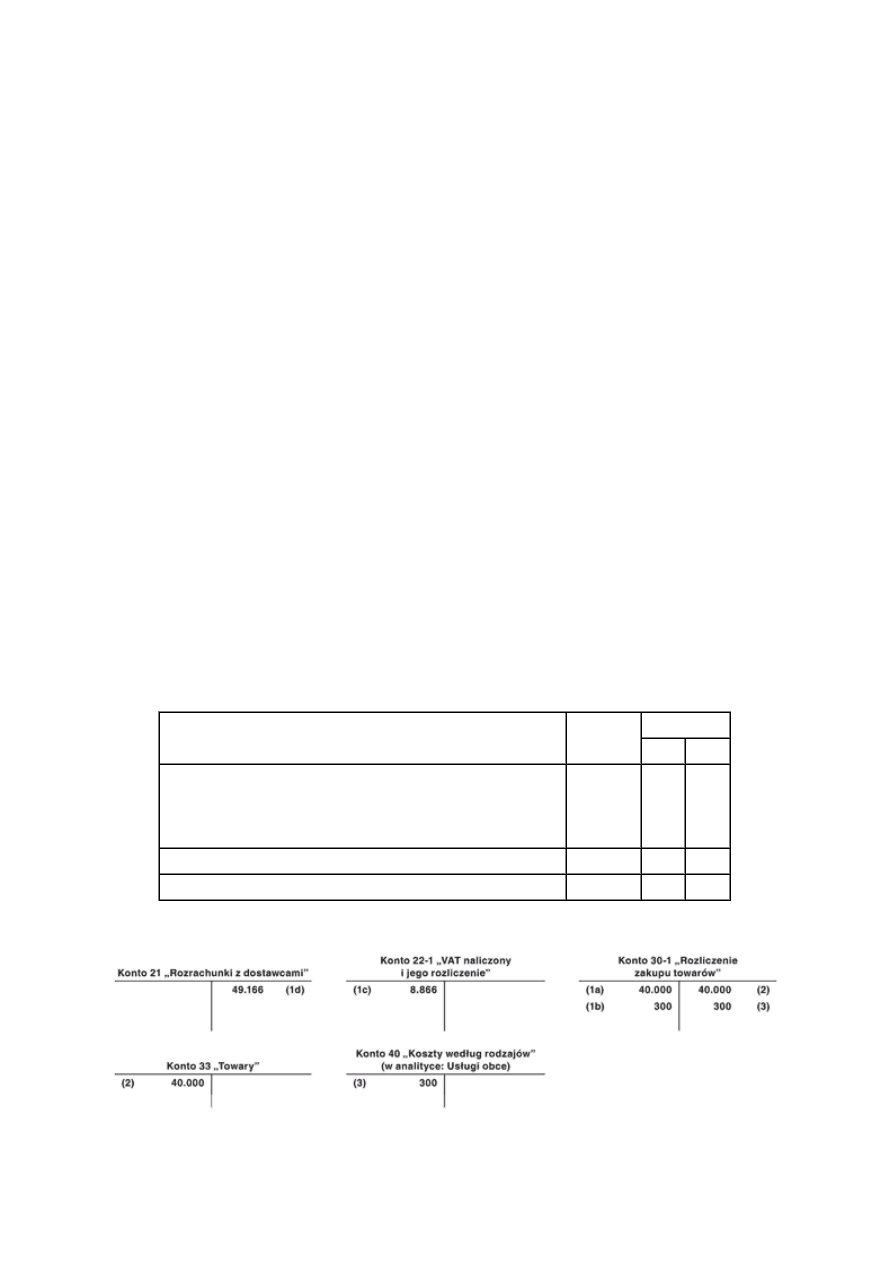

1. Jednostka zakupiła towary na kwot

ę

:

a) warto

ść

netto towaru: (4.000 szt. x 10 zł/szt.) = 40.000 zł,

b) koszty transportu towaru: 300 zł,

c) VAT naliczony podlegaj

ą

cy odliczeniu: 8.866 zł.

2. Zgodnie z przyj

ę

tymi zasadami uj

ę

tymi w polityce rachunkowo

ś

ci, jednostka prowadzi ewidencj

ę

towarów

w cenach zakupu. Koszty zakupu odpisuje wi

ę

c bezpo

ś

rednio w koszty działalno

ś

ci operacyjnej. Ewidencj

ę

kosztów jednostka prowadzi wył

ą

cznie na kontach zespołu 4.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura zakupu towaru:

a) warto

ść

netto towaru

b) koszty transportu

c) VAT naliczony podlegaj

ą

cy odliczeniu

d) ł

ą

czna kwota zobowi

ą

zania

40.000 zł

300 zł

8.866 zł

49.166 zł

30-1

30-1

22-1

21

2. Pz - przyj

ę

cie towaru do magazynu według ceny zakupu

40.000 zł

33

30-1

3. PK - rozliczenie kosztów transportu

300 zł

40

30-1

III. Ksi

ę

gowania:

5.3. Uj

ę

cie zakupu towarów w stałych cenach ewidencyjnych ustalonych na poziomie ceny sprzeda

ż

y netto

Strona 6

www.sgk.gofin.pl

2010-12-08 08:51:51

http://www.sgk.gofin.pl/11,2197,117525,zakup-towarow-w-ewidencji-ksiegowej.html

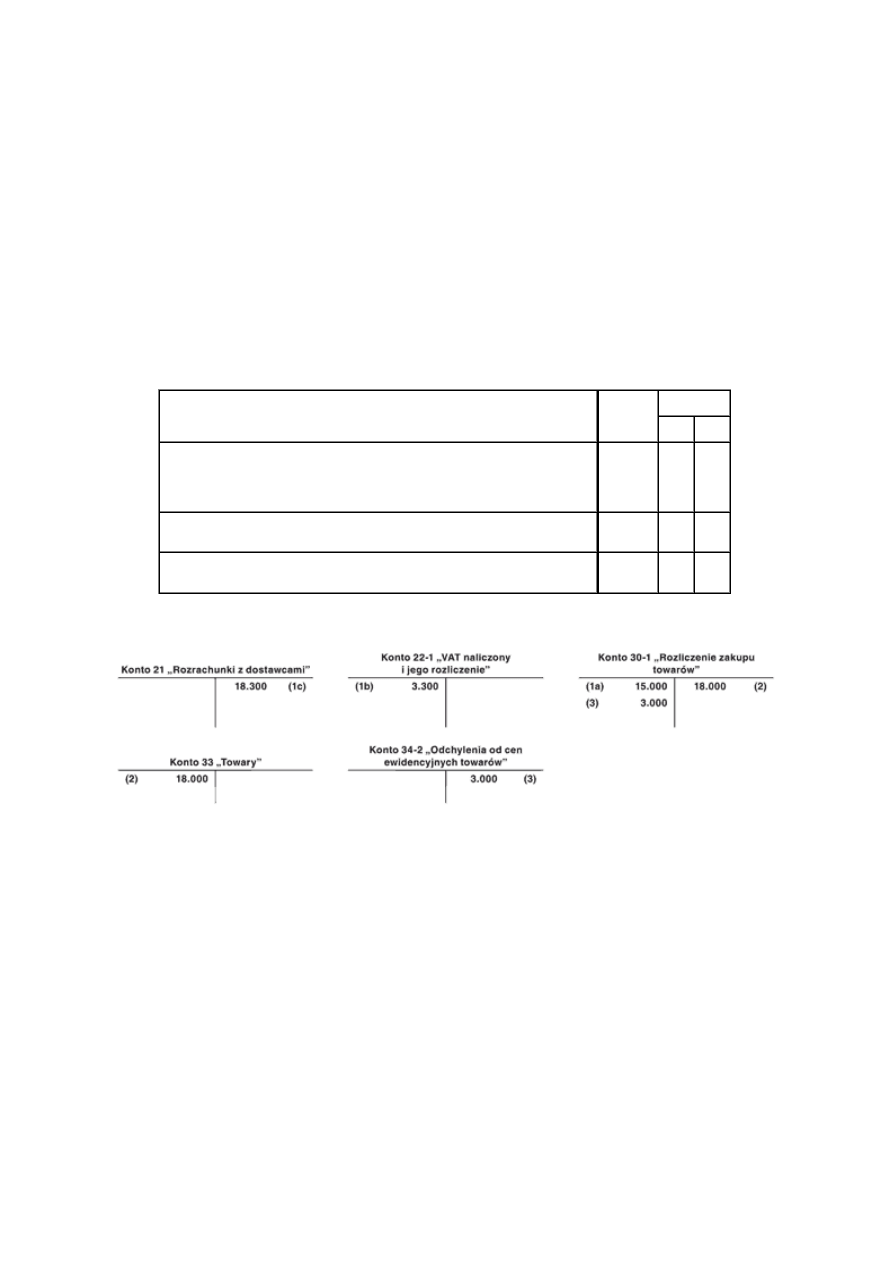

Przykład

I. Zało

ż

enia:

1. Jednostka zakupiła towary na kwot

ę

:

a) warto

ść

netto towaru: (300 szt. x 50 zł/szt.) = 15.000 zł,

b) VAT naliczony podlegaj

ą

cy odliczeniu: 3.300 zł,

c) warto

ść

brutto faktury: 18.300 zł.

2. Zgodnie z przyj

ę

t

ą

polityk

ą

rachunkowo

ś

ci, jednostka prowadzi ewidencj

ę

towarów według przyj

ę

tej ceny

ewidencyjnej: 60 zł/szt., ustalonej na poziomie ceny sprzeda

ż

y netto.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura zakupu towaru:

a) warto

ść

netto faktury

b) VAT naliczony podlegaj

ą

cy odliczeniu

c) ł

ą

czna kwota zobowi

ą

zania

15.000 zł

3.300 zł

18.300 zł

30-1

22-1

21

2. Pz - przyj

ę

cie towaru do magazynu według ceny ewidencyjnej: (300 szt. ×

60 zł/szt.) =

18.000 zł

33

30-1

3. PK - odchylenia od cen ewidencyjnych towarów przyj

ę

tych do magazynu:

[300 szt. × (60 zł/szt. - 50 zł/szt.)] =

3.000 zł

30-1 34-2

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Rozliczanie r˘ľnic kursowych z wyceny bilansowej, Zakup towarów w ewidencji księgowej

Sprzedaż i zakup usług w ewidencji księgowej

Import towarów wycena i ewidencja księgowa

Zasada księgowania towarów ewidencja

Ewidencja księgowa i podatkowa WDT, WNT, importu i eksportu towarów, miejsce opodatkowania, faktu(1)

Import towarów ewidencja w księgach rachunkowych

Ewidencja ksiegowa PISKO II

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej-, Kwota wolna od potrąceń w 2010 r

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

IMPORT TOWARÓW ewidencja

IMPORT TOWARÓW ewidencja

więcej podobnych podstron