BIBLIOTEKA FINANSOWO-KSIĘGOWA

UOM 34

CENA 119 ZŁ

BIB

LI

O

TEK

A

FIN

ANSO

W

O-KS

IĘGO

W

A

VA

T

2014

Z

O

M

Ó

WIENIEM

ZMI

AN

P

RZEZ

EKS

PER

TÓ

W

E

Y

VAT 2014

Z OMÓWIENIEM ZMIAN

PRZEZ EKSPERTÓW

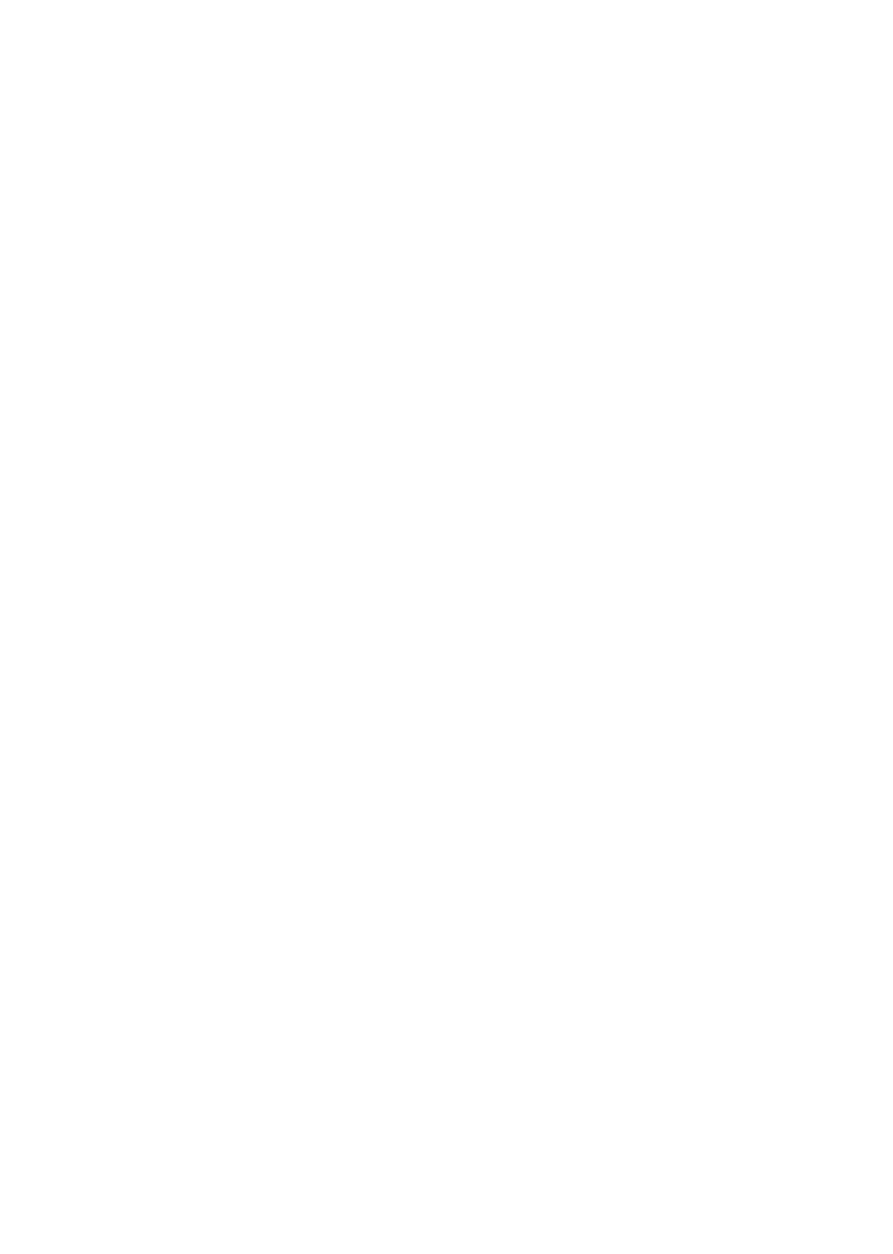

Zajmuje stanowisko dyrektora Zarządzania Wiedzą Podatkową w Dziale Doradztwa Po-

datkowego w EY. W firmie pracuje od 2002 roku.

Absolwent Akademii Ekonomicznej w Krakowie. Posiada doświadczenie w: przygoto-

wywaniu opinii dotyczących wybranych, kontrowersyjnych aspektów prawa podatkowe-

go, stanowiących podstawę dla opinii sporządzanych w ramach doradztwa podatkowego;

sporządzaniu opinii dotyczących projektów zmian oraz propozycji zmian do przepisów

prawa podatkowego dla władz wykonawczych i ustawodawczych; opracowywaniu narzę-

dzi informatycznych zapewniających skuteczne zarządzanie wiedzą podatkową; prowa-

dzeniu szkoleń dla władz skarbowych z zakresu polskich i europejskich regulacji dotyczą-

cych VAT. Pełnił również funkcję eksperta komisji sejmowych i senackich.

Autor i redaktor licznych publikacji z zakresu prawa podatkowego, m.in.: przygotował

komentarz do prawa wspólnotowego w zakresie VAT „Dyrektywa VAT. Polska perspekty-

wa” pod redakcją Romana Namysłowskiego i Doroty Pokrop, komentarz „Dyrektywa VAT”

pod red. Krzysztofa Sachsa i Romana Namysłowskiego oraz był współautorem komentarza

„VI Dyrektywa” pod redakcją Krzysztofa Sachsa. Jest również autorem licznych artykułów

z zakresu prawa podatkowego, opublikowanych w „Przeglądzie Podatkowym”, „Prawie i Po-

datkach”, „Jurysdykcji Podatkowej”, „Monitorze Podatkowym” oraz prasie ekonomicznej.

Zajął trzecie miejsce wśród najlepszych doradców podatkowych w kategorii VAT

w VII Rankingu „Dziennika Gazety Prawnej”, a także zdobył wyróżnienie indywidual-

ne w VII Rankingu Firm Doradztwa Podatkowego „Rzeczpospolitej” – rekomendacja

wśród najlepszych specjalistów w kategorii VAT.

Roman

Namysłowski

Jest dyrektorem w Dziale Doradztwa Podatkowego EY w Warszawie. W firmie pracuje od

2002 roku. Ukończyła Wydział Finansów i Bankowości na Uniwersytecie Warszawskim.

Zajmuje się zarządzaniem projektami realizowanymi w różnych krajach i podlegają-

cymi odmiennym przepisom podatkowym. Specjalizuje się w zagadnieniach związanych

z VAT oraz podatkiem dochodowym od osób prawnych. Jej doświadczenia zawodowe

obejmują w szczególności doradztwo w zakresie optymalizacji obciążeń podatkowych

oraz reorganizacji przedsiębiorstw wielonarodowych (Tax Effective Supply Chain Mana-

gement), projekty w zakresie Zarządzania Ryzykiem Podatkowym (Tax Risk Management,

Tax Risks & Procedures Mapping).

Jest autorką licznych artykułów z zakresu prawa podatkowego, opublikowanych m.in.

w „Przeglądzie Podatkowym”, „Monitorze Podatkowym”, „International Tax Review”

oraz prasie ekonomicznej. Jest współautorem i redaktorem m.in. komentarza do pra-

wa wspólnotowego „Dyrektywa VAT. Polska perspektywa”. Prowadziła liczne warsztaty,

szkolenia i konferencje z zakresu podatków pośrednich.

Dorota

Pokrop

POD REDAKCJĄ

ROMANA NAMYSŁOWSKIEGO

I DOROTY POKROP

Redaktor Naczelna Grupy Czasopism

Ewa Matyszewska

Redaktor prowadzący

Bogdan Świąder

Teksty ujednolicone opracował

Bogdan Świąder

Wydawca

Norbert Pawlikowski

Korekta

Zespół

ISBN: 978-83-269-2731-7

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Wydawnictwo Wiedza i Praktyka sp. z o.o.

ul. Łotewska 9a, 03-918 Warszawa, tel. 22 518 29 29, faks 22 617 60 10

DTP: Leszek Ogrodowczyk

Druk: Miller Druk sp. z o.o.

Książka „VAT 2014 z omówieniami zmian przez ekspertów EY” chroniona jest prawem autorskim. Przedruk

materiałów opublikowanych w książce bez zgody wydawcy jest zabroniony. Zakaz nie dotyczy cytowania

publikacji z powołaniem się na źródło. Informujemy, że Państwa dane osobowe będą przetwarzane przez

Wydawnictwo Wiedza i Praktyka sp. z o.o. z siedzibą w Warszawie przy ul. Łotewskiej 9a w celu realizacji

niniejszego zamówienia oraz do celów marketingowych – przesyłania materiałów promocyjnych dotyczą-

cych innych produktów i usług. Mają Państwo prawo do wglądu oraz poprawiania swoich danych, a także

do wyrażenia sprzeciwu wobec ich przetwarzania do celów promocyjnych. Podanie danych jest dobrowolne.

Zapewniamy, że Państwa dane nie będą przekazywane bez Państwa wiedzy i zgody innym podmiotom.

3

Spis treści

Komentarze ekspertów .....................................................................................................................................................................

5

Ustawa o podatku od towarów i usług z 11 marca 2004 r. (tekst jednolity: Dz.U. z 2011 r. nr 177, poz. 1054)

(zmiany: Dz.U. z 2011 r. nr 64, poz. 332, nr 134, poz. 780; Dz.U. z 2012 r. poz. 1342, poz. 1448, poz. 1529, poz. 1530; Dz.U. z 2013 r. poz. 35,

poz. 1027, poz. 1608)

..............................................................................................................................................................................................

31

Rozporządzenie Ministra Finansów w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług,

oraz warunków stosowania stawek obniżonych z 23 grudnia 2013 r. (Dz.U. z 2013 r. poz. 1719) ..........................................

153

Rozporządzenie Ministra Finansóww sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych

zwolnień z 20 grudnia 2013 r. (Dz.U. z 2013 r. poz. 1722) ..................................................................................................... 158

Rozporządzenie Ministra Finansów w sprawie miejsca świadczenia usług oraz zwrotu kwoty podatku naliczonego jednostce

dokonującej nabycia (importu) towarów lub usług z 16 grudnia 2013 r. (Dz.U. z 2013 r. poz. 1656) ....................................

165

Rozporządzenie Ministra Finansów w sprawie potwierdzania zidentyfikowania określonego podmiotu na potrzeby transakcji

wewnątrzwspólnotowych na terytorium państwa członkowskiego innym niż terytorium kraju z 16 grudnia 2013 r.

(Dz.U. z 2013 r. poz. 1662) ......................................................................................................................................................

168

Rozporządzenie Ministra Finansów w sprawie wystawiania faktur z dnia 3 grudnia 2013 r. (Dz.U. z 2013 r. poz. 1485) ............... 169

Rozporządzenie Ministra Finansów w sprawie określenia podatników niemających obowiązku składania zgłoszenia

rejestracyjnego z 6 kwietnia 2004 r. (Dz.U. nr 58, poz. 558)

(zmiany: Dz.U. z 2007 r. nr 245, poz. 1808; Dz.U. z 2009 r. nr 222, poz. 1762; Dz.U. z 2011 r. nr 44, poz. 228, nr 68, poz. 364,

nr 136, poz. 799, nr 136, poz. 799) ........................................................................................................................................ 170

Rozporządzenie Ministra Finansów w sprawie terminu zapłaty podatku od towarów i usług z tytułu importu towarów

z 26 października 2005 r. (Dz.U. nr 218, poz. 1842) ............................................................................................................... 171

Rozporządzenie Ministra Finansów w sprawie zwrotu podatku od towarów i usług niektórym podmiotom

z 29 czerwca 2011 r. (Dz.U. nr 136, poz.797) ......................................................................................................................... 172

Rozporządzenie Ministra Finansów w sprawie wniosków o zwrot podatku od wartości dodanej naliczonego w innym niż

Rzeczpospolita Polska państwie członkowskim Wspólnoty Europejskiej z 24 grudnia 2009 r. (Dz.U. nr 224, poz. 1800)

(zmiany: Dz.U. z 2010 r. nr 236, poz. 1556) ........................................................................................................................... 176

Rozporządzenie Ministra Finansów w sprawie trybu przyjmowania przez urzędy skarbowe kaucji gwarancyjnej składanej

przez podmioty, których przedmiotem działalności będzie dokonywanie zwrotu podatku od towarów i usług podróżnym

z 19 kwietnia 2004 r. (Dz.U. nr 76, poz. 714) .......................................................................................................................... 178

Rozporządzenie Ministra Finansów w sprawie kas rejestrujących z 14 marca 2013 r. (Dz.U. z 2013 r. poz. 363) ...................... .... 179

Rozporządzenie Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu

kas rejestrujących z 29 listopada 2012 r. (Dz.U. z 2012 r. poz. 1382) ..................................................................................... 195

Rozporządzenie Ministra Finansów w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących

z 27 grudnia 2010 r. (tekst jednolity: Dz.U. z 2013 r. poz. 163) ..............................................................................................

200

Rozporządzenie Ministra Gospodarki w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy

rejestrujące z 27 sierpnia 2013 r. (Dz.U. z 2013 r. poz. 1076) .................................................................................................

201

5

Rewolucja w VAT, do której trzeba się należycie przygotować

Dorota Pokrop

dyrektor

w dziale podatkowym EY

Roman Namysłowski

dyrektor

w dziale podatkowym EY

Rok 2014 jest niezmierne ważny dla podatników z punktu widzenia zasad rozliczania podatku od towarów i usług. No-

welizacja przepisów dotyczących tego podatku dotknęła praktycznie wszystkich podatników. Co istotne, zmiany objęły

kluczowe elementy konstrukcyjne tego podatku, tj. moment powstania obowiązku podatkowego, prawo do odliczenia,

podstawę opodatkowania czy zasady fakturowania. Tym samym zmienione zostały te przepisy, które niemal w nie-

zmienionej formie podatnicy stosowali od kilku lub kilkunastu lat. Można w efekcie pokusić się nawet o stwierdzenie,

że jest to jedna z największych modyfikacji VAT od momentu przystąpienia Polski do Unii Europejskiej.

Z tego względu warto wiedzieć, na co podatnicy powinni

zwrócić uwagę i jakie konsekwencje tych zmian wynikają dla

przyjętych przez nich zasad rozliczeń.

Moment powstania obowiązku podatkowego

Dla większości zdarzeń gospodarczych wystawienie faktu-

ry przestało od 2014 roku mieć jakiekolwiek znaczenie dla

określenia momentu powstania obowiązku podatkowego,

czyli momentu, w którym podatnik powinien zadeklarować

i wykazać podatek należny z tytułu dokonywanych dostaw

towarów czy świadczenia usług. Istotny jest moment dostawy

lub wykonania usługi. Pozostaną oczywiście nieliczne wy-

jątki, dla których kluczowy jest moment wystawienia faktury

lub upływ terminu płatności. Niemniej jednak jest ich zdecy-

dowanie mniej niż do tej pory.

Prawo do odliczenia

Fundamentalna cecha podatku VAT – prawo do odliczenia

– powstaje w tym samym momencie, w którym pojawi

się obowiązek podatkowy dla dostawcy lub usługodawcy.

W dalszym ciągu jednak skorzystanie z prawa do obniżenia

podatku należnego jest uzależnione od posiadania faktury.

Znacznie pogorszy się sytuacja podatników nabywających

towary z innych państw członkowskich. W ich przypadku

odliczenie analogicznie jak dla transakcji krajowych zosta-

ło uzależnione nie tylko od powstania obowiązku podatko-

wego z tytułu wewnątrzwspólnotowego nabycia towarów

(tak jak ma to miejsce do końca 2013 roku), ale również od

posiadania faktury. Z tym że dla zapewnienia neutralności

VAT nabycia (tj. jednoczesnego wykazania podatku należ-

nego i naliczonego) podatnik miało 3 miesiące na otrzy-

manie faktury dokumentującej zakup z innego kraju UE.

Podstawa opodatkowania

Od 1 stycznia zniknęło z ustawy o VAT pojęcie obrotu, do

którego przez lata przyzwyczaili się podatnicy. Podstawą

opodatkowania jest wszystko, co stanowi zapłatę, którą do-

stawca lub usługodawca otrzymał lub ma otrzymać. Nowe-

lizacja wprowadziła również listę elementów, które powinny

być wyłączone lub uwzględnione w podstawie opodatkowa-

nia. Na uwagę zasługuje wskazana wprost w ustawie o VAT

konieczność zwiększenia podstawy opodatkowania o dodat-

kowe koszty, tj. koszty ubezpieczenia czy transportu, którymi

jest obciążany nabywca przez sprzedawcę lub usługodawcę.

Poza tym nowelizacja wychodzi naprzeciw tym podatnikom,

którzy mieli do tej pory trudności z pomniejszaniem podsta-

wy opodatkowania w związku z brakiem potwierdzenia od-

bioru faktury korygującej przez nabywcę. Rozszerzony został

bowiem katalog przypadków, w których to potwierdzenie nie

jest potrzebne.

Zasady fakturowania

Faktura nie musi już być wystawiona w ciągu 7 dni. Ustawa

o VAT daje podatnikom czas do 15. dnia kolejnego miesią-

ca. Oznacza to, że podatnicy mogą wystawiać jedną fak-

turę dokumentującą wszystkie transakcje wykonane w da-

nym okresie dla danego kontrahenta. Oczywiście, jeżeli

z biznesowego punktu widzenia będzie to miało sens i jeśli

nie fakturują w walucie obcej, bo rozliczenia walutowe na-

dal utrudniane będą przez zasady przeliczania VAT na zło-

te. Jednocześnie ustawodawca wprowadził dolny przedział

czasowy – faktura nie może być wystawiona wcześniej

niż 30 dni przed dostawą towarów lub wykonaniem usługi

(z wyłączeniem niektórych dostaw np. mediów, dzierżawy

czy najmu, gdzie fakturę będzie można wystawić dowolnie

wcześnie, pod warunkiem wskazania, jakiego okresu roz-

liczeniowego dokument ten dotyczy). Wcześniejsze faktu-

rowanie wprost rzutuje na prawa i obowiązki po stronie

nabywcy, w szczególności w zakresie prawidłowego defi-

niowania momentu odliczenia. Faktury wystawione przed

powstaniem obowiązku podatkowego i otrzymane przez

nabywcę w tym okresie nie dają jeszcze prawa do odlicze-

nia. Warto też wspomnieć, że w niektórych przypadkach

podatnicy nie muszą w ogóle wystawiać faktury (jedynie

na żądanie) – dotyczy to w szczególności transakcji zwol-

nionych podmiotowo lub przedmiotowo z VAT.

Interpretacje

Koniecznie należy także podkreślić, że w wyniku wprowa-

dzonych w prawie zmian wygasła formalnie moc ochronna

6

VAT 2014

Moment powstania obowiązku podatkowego

trzeba określić na nowych zasadach

interpretacji podatkowych uzyskiwanych dotychczas przez

podatników w odniesieniu do tych przepisów, które zostały

zmodyfikowane. Kluczowa jest więc weryfikacja posiada-

nych interpretacji oraz – w razie potrzeby – skierowanie po-

nownego zapytania do ministra finansów.

Dodatkowo, oprócz komentarza dotyczącego zmian od

1 stycznia 2014 r., pragniemy również wskazać na skutki

zmian w ustawie o VAT, które obowiązują od 1 października

2013 r., a których celem było przeciwdziałanie wyłudzeniom

VAT. Przepisy te dotyczą w szczególności wprowadzenia so-

lidarnej odpowiedzialności nabywcy za zobowiązania VAT

sprzedawcy specyficznych (tzw. wrażliwych) towarów oraz

rozszerzenia zakresu mechanizmu odwrotnego obciążenia

w stosunku do transakcji krajowych, których przedmiotem są

towary wrażliwe i gdzie VAT powinien rozliczyć nabywca.

WYKAZ SKRÓTÓW:

Dyrektywa VAT – dyrektywa Rady 2006/112/WE z 28 listo-

pada 2006 r. w sprawie podatku od wartości dodanej (Dz.Urz.

UE. L z 2006 r. nr 347, s. 1 z późn. zm.).

Nowelizacja – ustawa z 7 grudnia 2012 r. o zmianie ustawy

o podatku od towarów i usług oraz niektórych innych ustaw

(Dz.U. z 2013 r., poz. 35).

Rozporządzenie wykonawcze – rozporządzenie ministra fi-

nansów z 4 kwietnia 2011 r. w sprawie wykonania niektórych

przepisów ustawy o podatku od towarów i usług (Dz.U. nr 73,

poz. 392 z późn. zm.).

Ustawa deregulacyjna – ustawa z 16 listopada 2012 r. o re-

dukcji niektórych obciążeń administracyjnych w gospodarce

(Dz.U. z 2012 r. poz. 1342).

Ustawa o VAT – ustawa z 11 marca 2004 r. o podatku od towa-

rów i usług (t.j. Dz.U. z 2011 r. nr 177, poz. 1054 z późn. zm.).

Tomasz Dziadura

doświadczony konsultant

w dziale podatkowym EY

Zasady dotyczące momentu powstania obowiązku podatkowego stanowią jeden z kluczowych elementów konstrukcyj-

nych VAT. Każda zmiana w tym zakresie istotnie wpływa na rozliczenia VAT przez podatników. Tak też jest w przypad-

ku zmian przewidzianych w ostatniej nowelizacji. Niemal całkowicie zmodyfikowały one zasady dotyczące momentu

rozpoznawania obowiązku podatkowego. Dotychczasowe regulacje obowiązujące do końca 2013 roku zawarte w art. 19

ustawy o VAT zostały w całości usunięte, a w ich miejsce wprowadzono nowy art. 19a.

Ze względu na wagę wprowadzanych zmian oraz chęć umoż-

liwienia podatnikom przystosowania się do nowych zasad

rozpoznawania momentu powstania obowiązku podatkowego

postanowiono, że zmiany uchwalone już pod koniec 2012 roku

wejdą w życie w przeważającym zakresie dopiero od 1 stycz-

nia 2014 r. W drodze wyjątku, wraz z wejściem w życie od

1 stycznia 2013 r. ustawy deregulacyjnej, zmianie uległy

niektóre przepisy odnoszące się do obowiązku podatkowe-

go w wewnątrzwspólnotowej dostawie towarów, wewnątrz-

wspólnotowym nabyciu towarów oraz u małych podatników.

Zgodnie z treścią uzasadnienia do tej nowelizacji celem

wprowadzenia zmian było przede wszystkim pełniejsze od-

zwierciedlenie postanowień art. 64 Dyrektywy VAT, która

jako ogólną zasadę dla powstania obowiązku podatkowego

przyjmuje moment dostarczenia towarów lub wykonania

usług. W drodze odstępstwa od zasad ogólnych na podstawie

art. 66 i 67 Dyrektywy VAT państwa członkowskie mogą po-

stanowić, że VAT staje się wymagalny dla określonych trans-

akcji lub dla określonych kategorii podatników w jednym

z następujących terminów:

a) nie później niż z datą wystawienia faktury;

b) nie później niż w momencie otrzymania zapłaty;

c) jeżeli faktura nie została wystawiona lub została wysta-

wiona z opóźnieniem, w określonym terminie od daty zda-

rzenia powodującego powstanie obowiązku podatkowego.

Wątpliwości co do zgodności polskich regulacji z przepisami

Dyrektywy VAT wynikały głównie z faktu, że podstawowym

momentem powstania obowiązku podatkowego był w prakty-

ce dzień wystawienia faktury (nie zaś dostarczenie towarów

lub wykonanie usług).

Ponadto wprowadzenie nowych przepisów miało również na

celu uproszczenie zasad rozliczania VAT należnego przez

ograniczenie szerokiego katalogu zasad szczególnych oraz

uporządkowanie przepisów w stosunku do obecnych regula-

cji w tym zakresie.

Zasada ogólna

Na gruncie przepisów ustawy o VAT, obowiązujących do

31 grudnia 2013 r., obowiązek podatkowy powstawał z chwi-

lą wydania towaru lub wykonania usługi. Z uwagi na art. 19

ust. 4 ustawy o VAT, jeśli jednak podatnik miał obowiązek

wystawienia faktury, VAT stawał się wymagalny z chwilą

wystawienia faktury, nie później niż 7. dnia, licząc od dnia

BIBLIOTEKA FINANSOWO-KSIĘGOWA

UOM 34

CENA 119 ZŁ

BIB

LI

O

TEK

A

FIN

ANSO

W

O-KS

IĘGO

W

A

VA

T

2014

Z

O

M

Ó

WIENIEM

ZMI

AN

P

RZEZ

EKS

PER

TÓ

W

E

Y

VAT 2014

Z OMÓWIENIEM ZMIAN

PRZEZ EKSPERTÓW

Zajmuje stanowisko dyrektora Zarządzania Wiedzą Podatkową w Dziale Doradztwa Po-

datkowego w EY. W firmie pracuje od 2002 roku.

Absolwent Akademii Ekonomicznej w Krakowie. Posiada doświadczenie w: przygoto-

wywaniu opinii dotyczących wybranych, kontrowersyjnych aspektów prawa podatkowe-

go, stanowiących podstawę dla opinii sporządzanych w ramach doradztwa podatkowego;

sporządzaniu opinii dotyczących projektów zmian oraz propozycji zmian do przepisów

prawa podatkowego dla władz wykonawczych i ustawodawczych; opracowywaniu narzę-

dzi informatycznych zapewniających skuteczne zarządzanie wiedzą podatkową; prowa-

dzeniu szkoleń dla władz skarbowych z zakresu polskich i europejskich regulacji dotyczą-

cych VAT. Pełnił również funkcję eksperta komisji sejmowych i senackich.

Autor i redaktor licznych publikacji z zakresu prawa podatkowego, m.in.: przygotował

komentarz do prawa wspólnotowego w zakresie VAT „Dyrektywa VAT. Polska perspekty-

wa” pod redakcją Romana Namysłowskiego i Doroty Pokrop, komentarz „Dyrektywa VAT”

pod red. Krzysztofa Sachsa i Romana Namysłowskiego oraz był współautorem komentarza

„VI Dyrektywa” pod redakcją Krzysztofa Sachsa. Jest również autorem licznych artykułów

z zakresu prawa podatkowego, opublikowanych w „Przeglądzie Podatkowym”, „Prawie i Po-

datkach”, „Jurysdykcji Podatkowej”, „Monitorze Podatkowym” oraz prasie ekonomicznej.

Zajął trzecie miejsce wśród najlepszych doradców podatkowych w kategorii VAT

w VII Rankingu „Dziennika Gazety Prawnej”, a także zdobył wyróżnienie indywidual-

ne w VII Rankingu Firm Doradztwa Podatkowego „Rzeczpospolitej” – rekomendacja

wśród najlepszych specjalistów w kategorii VAT.

Roman

Namysłowski

Jest dyrektorem w Dziale Doradztwa Podatkowego EY w Warszawie. W firmie pracuje od

2002 roku. Ukończyła Wydział Finansów i Bankowości na Uniwersytecie Warszawskim.

Zajmuje się zarządzaniem projektami realizowanymi w różnych krajach i podlegają-

cymi odmiennym przepisom podatkowym. Specjalizuje się w zagadnieniach związanych

z VAT oraz podatkiem dochodowym od osób prawnych. Jej doświadczenia zawodowe

obejmują w szczególności doradztwo w zakresie optymalizacji obciążeń podatkowych

oraz reorganizacji przedsiębiorstw wielonarodowych (Tax Effective Supply Chain Mana-

gement), projekty w zakresie Zarządzania Ryzykiem Podatkowym (Tax Risk Management,

Tax Risks & Procedures Mapping).

Jest autorką licznych artykułów z zakresu prawa podatkowego, opublikowanych m.in.

w „Przeglądzie Podatkowym”, „Monitorze Podatkowym”, „International Tax Review”

oraz prasie ekonomicznej. Jest współautorem i redaktorem m.in. komentarza do pra-

wa wspólnotowego „Dyrektywa VAT. Polska perspektywa”. Prowadziła liczne warsztaty,

szkolenia i konferencje z zakresu podatków pośrednich.

Dorota

Pokrop

POD REDAKCJĄ

ROMANA NAMYSŁOWSKIEGO

I DOROTY POKROP

Wyszukiwarka

Podobne podstrony:

CIT 2014 z omowieniem ekspertow R dl Partner

Podstawy VAT 2014 PF

Zmiany w VAT 2014

07 Podstawa opodatkowania VAT 2014 zajęcia

Podstawy VAT 2014 PF

Nowe terminy rozliczeń VAT w 2014 r

Kto moze wybrac kwartalne rozliczenie VAT w 2014 r

VAT 2014

e book podatek vat w 2014 r

faktura vat nr 2 12 2014 21 afaktury pl

więcej podobnych podstron