Nowe terminy

rozliczeń VAT w 2014 r.

dodatek specjalny do „Biuletynu VAT”

nr 24/2013

UWAGA!

ZMIANY

2

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

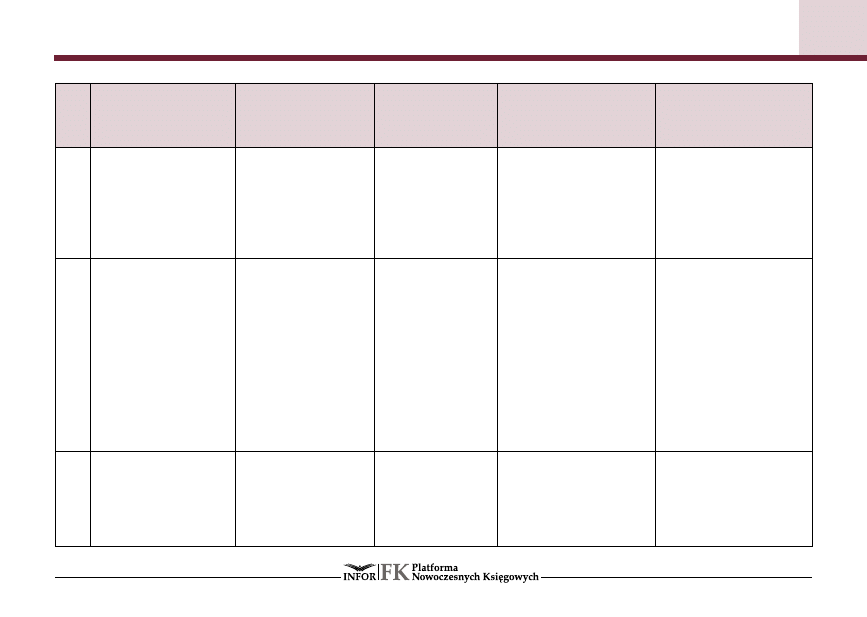

Nowe terminy rozliczeń VAT w 2014 r.

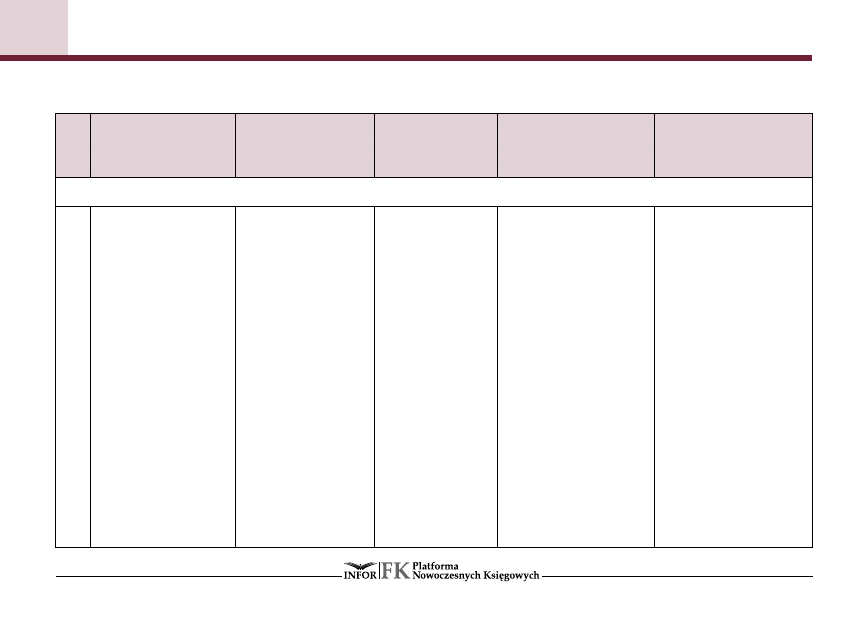

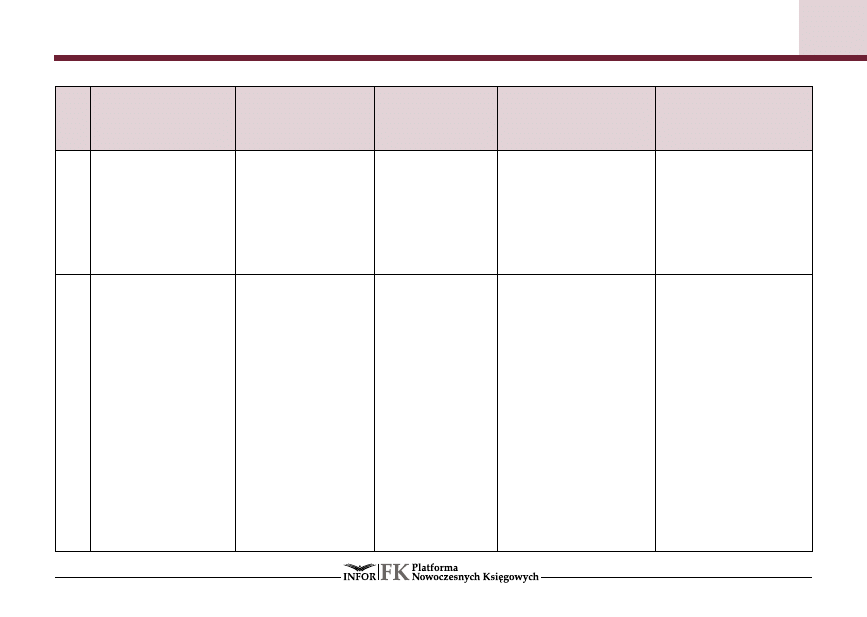

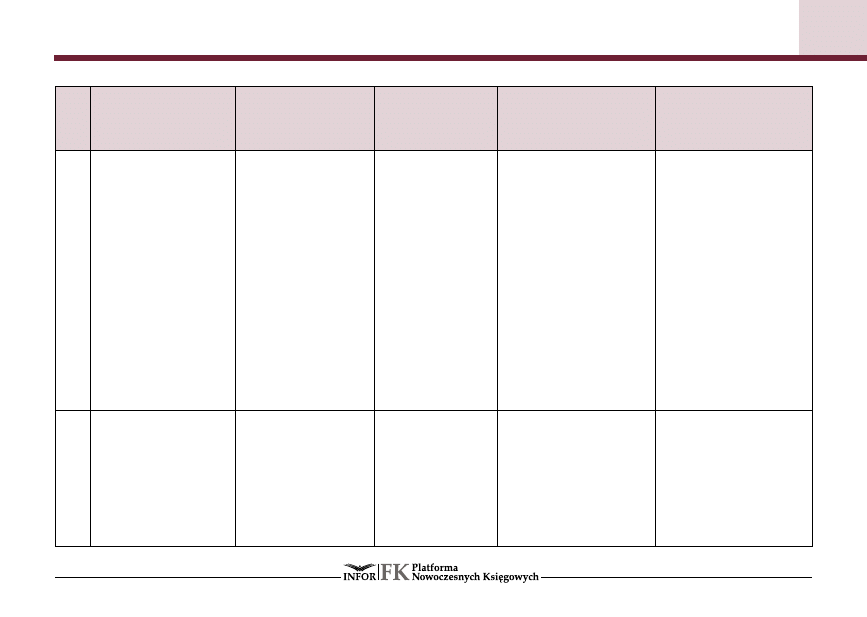

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

Zasada ogólna

1.

sprzedaż towarów lub

wykonanie usług in-

nych niż wymienione

w pkt 2–21

z chwilą dokonania

dostawy lub wykona-

nia usługi

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym powstał obo-

wiązek podatkowy doty-

czący nabytych towarów

i usług, nie wcześniej niż

w rozliczeniu za okres,

w którym podatnik otrzy-

mał fakturę

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

dokonano dostawy towa-

ru lub wykonano usługę

albo otrzymano zaliczkę,

i nie wcześniej niż 30.

dnia przed dokonaniem

dostawy, wykonaniem

usługi lub otrzymaniem

zaliczki. W przypadku

świadczeń okresowych

faktura może być wysta-

wiona wcześniej niż 30.

dnia przed dokonaniem

dostawy towaru lub wy-

konaniem usługi, pod

warunkiem że zawiera in-

formację, jakiego okresu

rozliczeniowego dotyczy

3

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

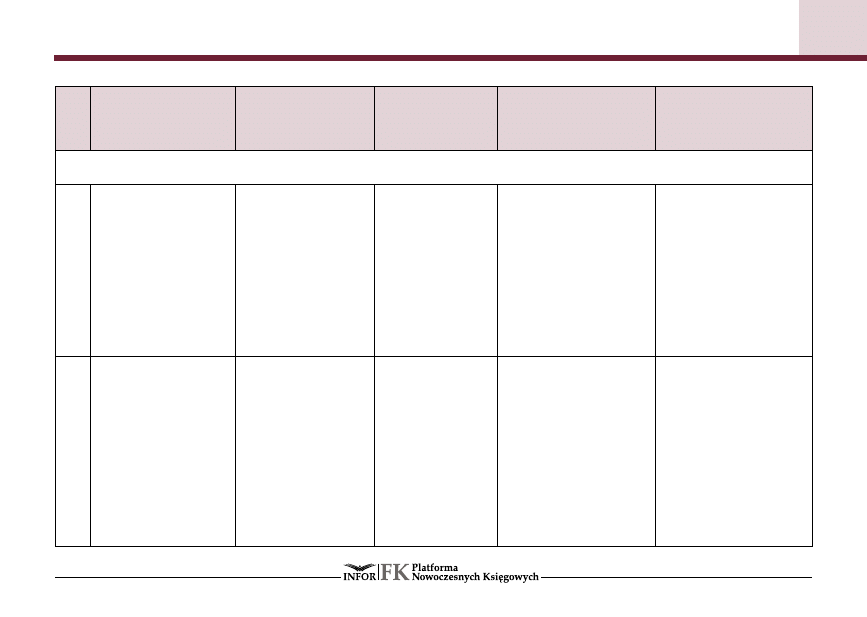

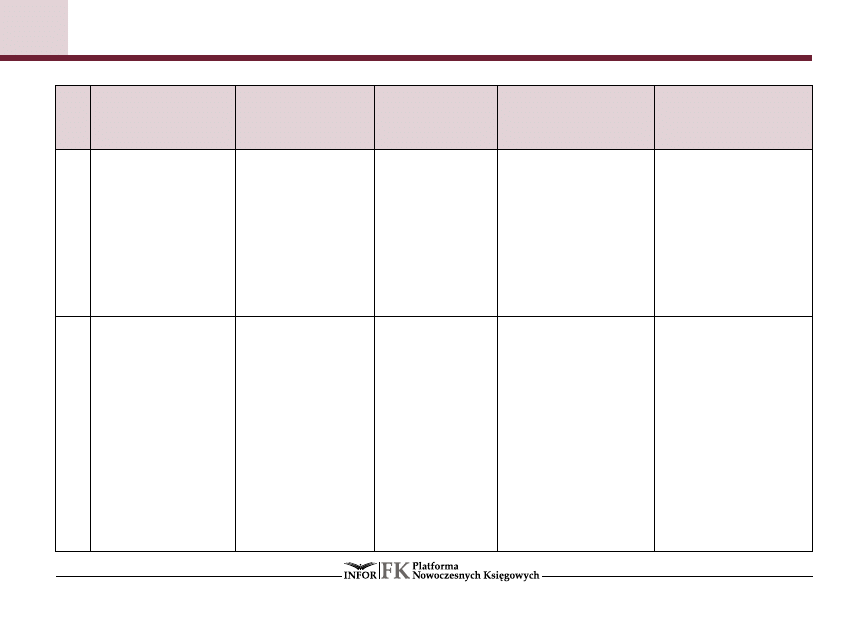

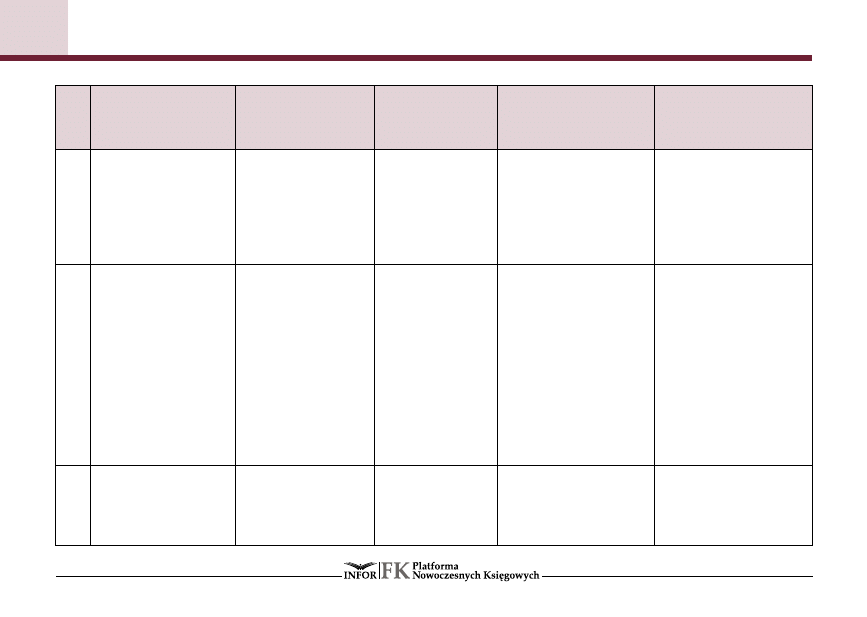

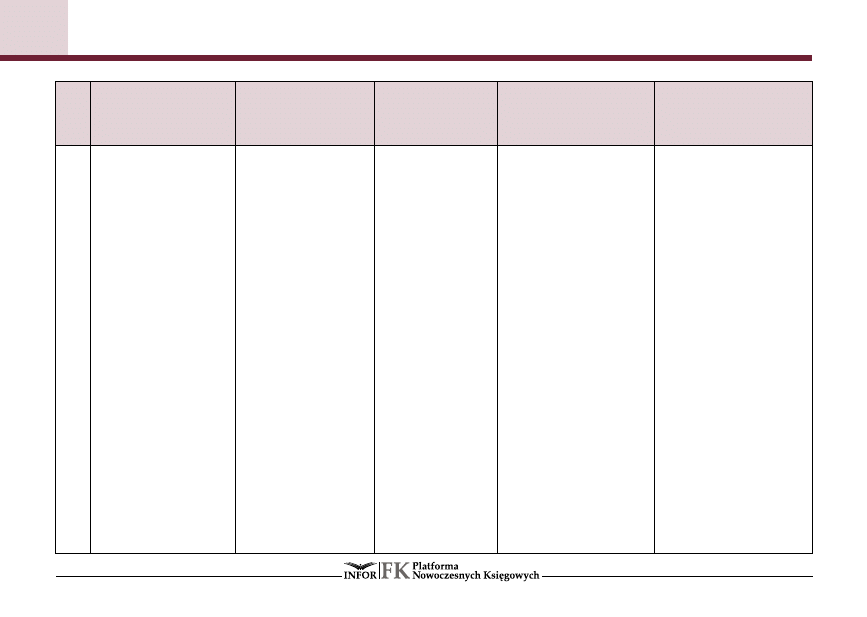

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

Zasady szczególne

2.

eksport towarów

z chwilą dokonania

dostawy

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

nie dotyczy

nie później niż 15. dnia

miesiąca następujące-

go po miesiącu, w któ-

rym dokonano dostawy

towaru albo otrzymano

zaliczkę, i nie wcześniej

niż 30. dnia przed do-

konaniem dostawy lub

otrzymaniem zaliczki

3.

import usług, dla któ-

rych miejsce świad-

czenia ustala się na

podstawie art. 28b

ustawy o VAT

z chwilą wykonania

usług

wpłata zaliczki po-

woduje powstanie

obowiązku podat-

kowego w chwili

jej wpłaty

w rozliczeniu za okres,

w którym powstał obo-

wiązek

podatkowy

dotyczący

nabytych

usług; w przypadku

importu usług warun-

kiem odliczenia jest,

aby podatnik uwzględ-

nił podatek należny

w deklaracji

nie ma obowiązku wysta-

wiania faktury ani innego

odrębnego dokumentu

4

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

4.

wydanie

towarów

przez komitenta komi-

santowi na podstawie

umowy komisu

z chwilą otrzymania

całości lub części za-

płaty

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesie-

niu do nabytych przez

podatnika towarów po-

wstał obowiązek podat-

kowy, nie wcześniej niż

w rozliczeniu za okres,

w którym podatnik otrzy-

mał fakturę

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

dokonano dostawy to-

waru albo otrzymano

zaliczkę, i nie wcześniej

niż 30. dnia przed do-

konaniem dostawy albo

otrzymaniem zaliczki

5.

przeniesienie z naka-

zu organu władzy pub-

licznej lub podmiotu

działającego w imie-

niu takiego organu

własności

towarów

w zamian za odszko-

dowanie

z chwilą otrzymania

całości lub części za-

płaty

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesie-

niu do nabytych przez

podatnika towarów po-

wstał obowiązek podat-

kowy, nie wcześniej niż

w rozliczeniu za okres,

w którym podatnik otrzy-

mał fakturę

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

dokonano dostawy to-

waru albo otrzymano

zaliczkę, i nie wcześniej

niż 30. dnia przed do-

konaniem dostawy albo

otrzymaniem zaliczki

6.

dokonywanie w trybie

egzekucji dostawy to-

warów

z chwilą otrzymania

całości lub części za-

płaty

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

w rozliczeniu za okres,

w którym w odniesie-

niu do nabytych przez

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

5

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

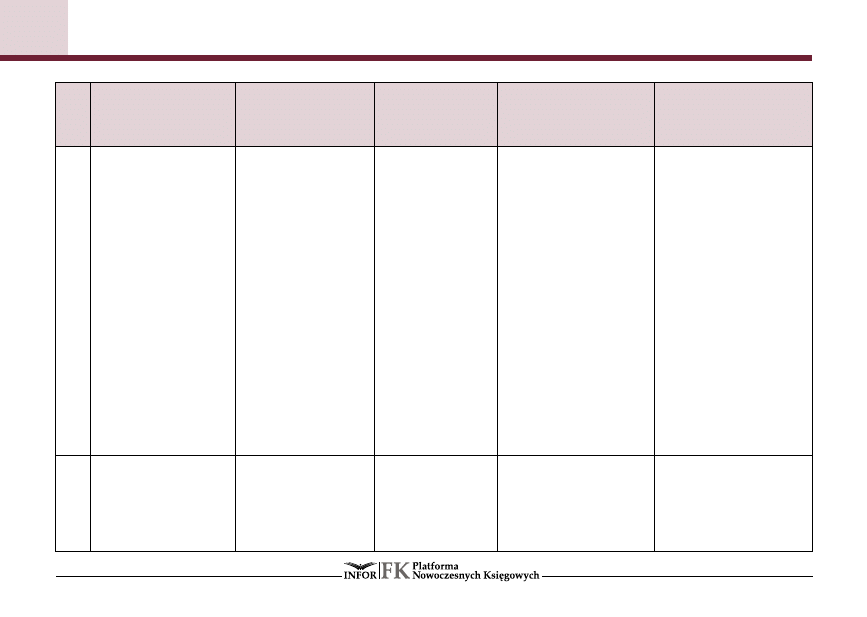

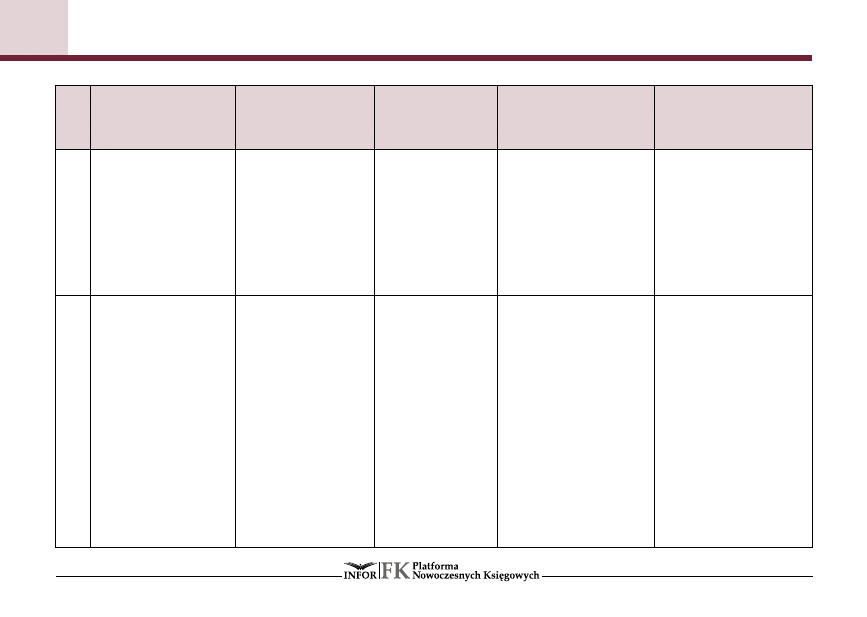

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

ku podatkowego

w chwili jej otrzy-

mania

podatnika towarów po-

wstał obowiązek podat-

kowy, nie wcześniej niż

w rozliczeniu za okres,

w którym podatnik otrzy-

mał fakturę

dokonano dostawy to-

waru albo otrzymano

zaliczkę, i nie wcześniej

niż 30. dnia przed do-

konaniem dostawy albo

otrzymaniem zaliczki

7.

świadczenie, na pod-

stawie

odrębnych

przepisów, na zlece-

nie sądów powszech-

nych, administracyj-

nych, wojskowych lub

prokuratury,

usług

związanych z postę-

powaniem sądowym

lub

przygotowaw-

czym, z wyjątkiem

usług, do których sto-

suje się art. 28b, stano-

wiących import usług

z chwilą otrzymania

całości lub części za-

płaty

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

wykonano usługę albo

otrzymano zaliczkę, i nie

wcześniej niż 30. dnia

przed wykonaniem usłu-

gi albo otrzymaniem za-

liczki

6

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

8.

świadczenie

usług

zwolnionych od po-

datku zgodnie z art. 43

ust. 1 pkt 37–41 (usługi

finansowo-ubezpiecze-

niowe)

z chwilą otrzymania

całości lub części za-

płaty

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

nie później niż 15. dnia

miesiąca następującego

po miesiącu, w którym

wykonano usługę albo

otrzymano zaliczkę, i nie

wcześniej niż 30. dnia

przed wykonaniem usłu-

gi albo otrzymaniem za-

liczki

9.

świadczenie

usług

budowlanych lub bu-

dowlano-montażowych

– dotyczy wyłącznie

przypadków, o któ-

rych mowa w art. 106b

ust. 1 ustawy o VAT, kie-

dy wystawienie faktury

jest obowiązkowe

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług budowla-

nych powstał obowiązek

podatkowy, nie wcześ-

niej niż w rozliczeniu za

okres, w którym podat-

nik otrzymał fakturę

n

nie później niż 30. dnia

od dnia wykonania

usługi i nie wcześniej

niż 30. dnia przed jej

wykonaniem;

n

w przypadku faktur za-

liczkowych nie później

niż 15. dnia miesiąca

następującego po mie-

siącu, w którym otrzy-

mano zaliczkę, i nie

wcześniej niż 30. dnia

przed jej otrzymaniem

7

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

10.

dostawy książek dru-

kowanych

(PKWiU

ex 58.11.1) – z wyłą-

czeniem map i ulotek

– oraz gazet, czaso-

pism i magazynów,

drukowanych (PKWiU

ex 58.13.1 i PKWiU

ex 58.14.1) – dotyczy

wyłącznie

przypad-

ków, o których mowa

w art. 106b ust. 1 usta-

wy o VAT, kiedy wysta-

wienie faktury jest obo-

wiązkowe

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika książek powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

n

60. dnia od dnia wy-

dania towarów. Gdy

umowa przewiduje roz-

liczenie zwrotów wy-

dawnictw, fakturę wy-

stawia się nie później

niż 120. dnia od pierw-

szego dnia wydania to-

warów i nie wcześniej

niż 30. dnia przed ich

wydaniem;

n

w przypadku faktur

zaliczkowych nie póź-

niej niż 15. dnia mie-

siąca następującego

po miesiącu, w któ-

rym otrzymano za-

liczkę, i nie wcześniej

niż 30. dnia przed jej

otrzymaniem

8

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

11.

czynności polegające

na drukowaniu ksią-

żek (PKWiU ex 58.11.1)

– z wyłączeniem map

i ulotek – oraz gazet,

czasopism i magazy-

nów (PKWiU ex 58.13.1

i PKWiU ex 58.14.1),

z wyjątkiem usług, do

których stosuje się

art. 28b, stanowiących

import usług – dotyczy

wyłącznie

przypad-

ków, o których mowa

w art. 106b ust. 1 ustawy

o VAT, kiedy wystawie-

nie faktury jest obo-

wiązkowe

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

otrzymanie zalicz-

ki powoduje po-

wstanie obowiąz-

ku podatkowego

w chwili jej otrzy-

mania

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług drukowa-

nia powstał obowiązek

podatkowy, nie wcześ-

niej niż w rozliczeniu za

okres, w którym podat-

nik otrzymał fakturę

n

nie później niż 90. dnia

od dnia wykonania

usługi i nie wcześniej

niż 30. dnia przed wy-

konaniem usługi;

n

w przypadku faktur za-

liczkowych nie później

niż 15. dnia miesiąca

następującego po mie-

siącu, w którym otrzy-

mano zaliczkę, i nie

wcześniej niż 30. dnia

przed jej otrzymaniem

12.

dostawa energii elek-

trycznej, cieplnej lub

chłodniczej oraz gazu

przewodowego

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

w rozliczeniu za okres,

w którym w odniesie-

niu do nabytych przez

podatnika towarów po-

wstał obowiązek podat-

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed dokonaniem

dostawy. Faktura może

9

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

kowy, nie wcześniej niż

w rozliczeniu za okres,

w którym podatnik otrzy-

mał fakturę

być wystawiona wcześ-

niej niż 30. dnia przed

dokonaniem dostawy, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

13.

świadczenie

usług

telekomunikacyjnych

i

radiokomunikacyj-

nych; z wyjątkiem

usług, do których

stosuje się art. 28b,

stanowiących import

usług

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminów wy-

stawienia faktury

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed wykonaniem

usługi. Faktura może

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

14.

świadczenie usług wy-

mienionych w poz. 140–

–153, 174 i 175 załącz-

nika nr 3 do ustawy;

z wyjątkiem usług, do

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed wykonaniem

usługi. Faktura może

10

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

których stosuje się

art. 28b, stanowiących

import usług

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

15.

świadczenie

usług

najmu, dzierżawy, lea-

singu lub usług o po-

dobnym charakterze;

z wyjątkiem usług, do

których stosuje się

art. 28b, stanowiących

import usług

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed wykonaniem

usługi. Faktura może

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

16.

świadczenie

usług

ochrony osób oraz

usług ochrony, dozoru

i przechowywania mie-

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

otrzymanie zaliczki

nie powoduje po-

wstania obowiąz-

ku podatkowego

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed wykonaniem

11

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

nia; z wyjątkiem usług,

do których stosuje się

art. 28b, stanowiących

import usług

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

usługi. Faktura może

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

17.

świadczenie

usług

stałej obsługi prawnej

i biurowej; z wyjątkiem

usług, do których

stosuje się art. 28b,

stanowiących import

usług

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

dnia przed wykonaniem

usługi. Faktura może

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozli-

czeniowego dotyczy

18.

świadczenie

usług

dystrybucji

energii

elektrycznej, cieplnej

z chwilą wystawienia

faktury, a gdy po-

datnik nie wystawił

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

w rozliczeniu za okres,

w którym w odniesieniu

do nabytych przez po-

nie później niż z upły-

wem terminu płatności

i nie wcześniej niż 30.

12

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

lub chłodniczej oraz

gazu przewodowego;

z wyjątkiem usług, do

których stosuje się

art. 28b, stanowiących

import usług

faktury lub wystawił

ją z opóźnieniem,

obowiązek podatko-

wy powstaje z chwilą

upływu terminu do

wystawienia faktury

wiązku podatko-

wego

datnika usług powstał

obowiązek podatkowy,

nie wcześniej niż w roz-

liczeniu za okres, w któ-

rym podatnik otrzymał

fakturę

dnia przed wykonaniem

usługi. Faktura może

być wystawiona wcześ-

niej niż 30. dnia przed

wykonaniem usługi, je-

żeli zawiera informację,

jakiego okresu rozlicze-

niowego dotyczy

19.

nabycie

wewnątrz-

wspólnotowe

z chwilą wystawienia

faktury przez po-

datnika podatku od

wartości dodanej, nie

później jednak niż 15.

dnia miesiąca nastę-

pującego po miesią-

cu, w którym doko-

nano dostawy towaru

będącego przedmio-

tem wewnątrzwspól-

notowego nabycia

wpłata zaliczki nie

powoduje powsta-

nia obowiązku po-

datkowego

w rozliczeniu za okres,

w którym w odniesie-

niu do nabytych przez

podatnika towarów po-

wstał obowiązek podat-

kowy z tytułu WNT. Wa-

runkiem odliczenia VAT

jest, aby nabywca:

n

otrzymał fakturę do-

kumentującą dostawę

towarów, stanowiącą

u niego wewnątrz-

wspólnotowe nabycie

towarów, w termi-

nie ma obowiązku wysta-

wiania faktury wewnętrz-

nej ani innego odrębne-

go dokumentu

13

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

nie trzech miesięcy

od upływu miesiąca,

w którym w odniesie-

niu do nabytych towa-

rów powstał obowią-

zek podatkowy;

n

uwzględnił kwotę po-

datku należnego z tytu-

łu wewnątrzwspólnoto-

wego nabycia towarów

w deklaracji podatko-

wej, w której jest on

obowiązany rozliczyć

ten podatek

20.

dostawa

wewnątrz-

wspólnotowa

z chwilą wystawienia

faktury, nie później

jednak niż 15. dnia

miesiąca następują-

cego po miesiącu,

w którym dokonano

dostawy towaru

otrzymanie zalicz-

ki nie powoduje

powstania

obo-

wiązku podatko-

wego

nie dotyczy

nie później niż 15. dnia

miesiąca następujące-

go po miesiącu, w któ-

rym dokonano dostawy

towaru, i nie wcześniej

niż 30. dnia przed doko-

naniem dostawy

14

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

21.

import towarów

z chwilą powsta-

nia długu celnego.

W przypadku objęcia

towarów:

n

procedurą

celną

przetwarzania pod

kontrolą celną obo-

wiązek podatkowy

z tytułu importu

towarów powstaje

z chwilą objęcia to-

warów tą procedurą;

n

procedurą

celną:

składu celnego, od-

prawy

czasowej

z całkowitym zwol-

nieniem od należ-

ności celnych przy-

wozowych,

uszla-

chetniania czynnego

w systemie zawie-

szeń, tranzytu lub

przeznaczeniem cel-

nym – wprowadze-

wpłata zaliczki nie

powoduje powsta-

nia obowiązku po-

datkowego

w rozliczeniu za okres,

w którym w odniesieniu

do importowanych towa-

rów powstał obowiązek

podatkowy, nie wcześ-

niej niż w rozliczeniu za

okres, w którym podat-

nik otrzymał dokument

celny. Prawo do obniże-

nia kwoty podatku należ-

nego o kwotę podatku

naliczonego powstaje:

1) w przypadku stosowa-

nia w imporcie towa-

rów procedury uprosz-

czonej,

polegającej

na wpisie do rejestru

zgodnie z przepisami

celnymi – za okres roz-

liczeniowy, w którym

podatnik dokonał wpi-

su do rejestru; obni-

żenie kwoty podatku

należnego następuje

importer nie wystawia

faktury

15

NOWE TERMINY ROZLICZEŃ VAT

15 grudnia 2013 r.

Biuletyn VAT nr 24(198)

Lp.

Rodzaj czynności

Moment powstania

obowiązku

podatkowego

Rozliczenie

zaliczki

Termin odliczenia VAT

Termin wystawiania

faktur

nie

towarów

do

wolnego

obszaru

celnego lub składu

wolnocłowego, jeże-

li od towarów tych

pobierane są opłaty

wyrównawcze

lub

opłaty o podobnym

charakterze – obo-

wiązek

podatkowy

z tytułu importu towa-

rów powstaje z chwi-

lą wymagalności tych

opłat

pod warunkiem doko-

nania przez podatnika

zapłaty podatku wyka-

zanego w dokumencie

celnym stanowiącym

zgłoszenie uzupełnia-

jące dotyczące tego

okresu rozliczeniowe-

go, z zastrzeżeniem

art. 33a ustawy o VAT;

2) w przypadku wydania

decyzji celnych, o któ-

rych mowa w art. 33

ust. 2 i 3 oraz w art. 34

ustawy o VAT – w rozli-

czeniu za okres, w któ-

rym podatnik otrzymał

decyzję;

obniżenie

kwoty podatku należ-

nego następuje pod

warunkiem dokonania

przez podatnika zapła-

ty podatku wynikające-

go z decyzji

16

NOWE TERMINY ROZLICZEŃ VAT

Biuletyn VAT nr 24(198)

www.bv.infor.pl

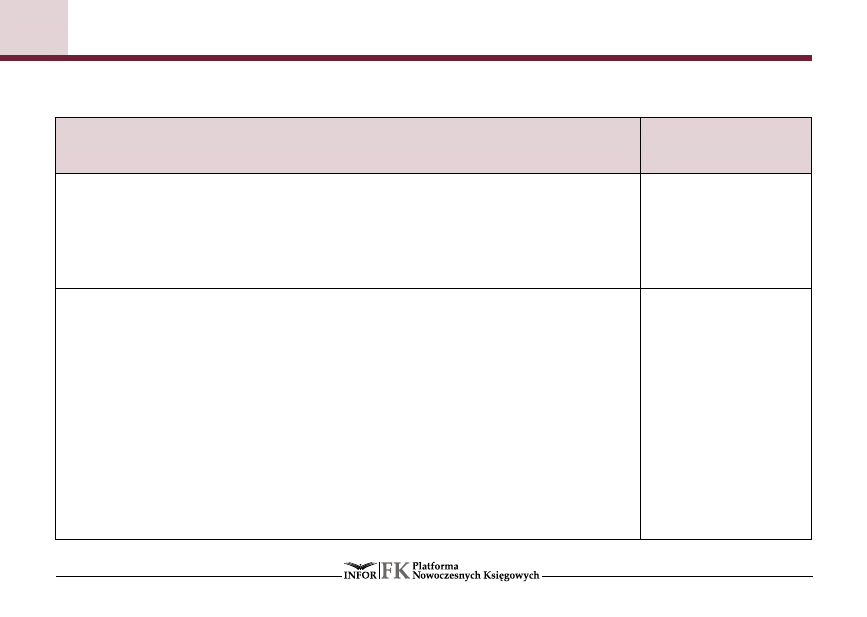

Przepisy przejściowe dotyczące ustalania obowiązku podatkowego na przełomie 2013/2014

Data wykonania czynności

Przepis,

który ma zastosowanie

Czynności wykonane przed 1 stycznia 2014 r.

Obowiązek podatkowy po-

wstaje zgodnie z art. 19–21

ustawy o VAT w brzmieniu

obowiązującym do 31 grud-

nia 2013 r.

Czynności, o których mowa w art. 19a ust. 5 pkt 3 i 4 ustawy o VAT w brzmieniu obowiązującym

od 1 stycznia 2014 r., tj.:

n

dostawa energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

n

świadczenie usług telekomunikacyjnych i radiokomunikacyjnych,

n

świadczenie usług wymienionych w poz. 140–153, 174 i 175 załącznika nr 3 do ustawy o VAT,

n

świadczenie usług najmu, dzierżawy, leasingu lub usług o podobnym charakterze,

n

świadczenie usług ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

n

świadczenie usług stałej obsługi prawnej i biurowej,

n

świadczenie usług dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodo-

wego

– które zostaną wykonane po 31 grudnia 2013 r., dla których przed dniem 1 stycznia 2014 r. wystawiono

fakturę.

Obowiązek podatkowy po-

wstaje zgodnie z art. 19

ustawy o VAT w brzmieniu

obowiązującym do 31 grud-

nia 2013 r.

Wyszukiwarka

Podobne podstrony:

Kto moze wybrac kwartalne rozliczenie VAT w 2014 r

10 najczesciej popelnianych bledow w rozliczeniach vat

ROZDZIAŁ X.1 WYBRANE OBIEKTY POŁUDNIOWEGO SKUPISKA O NIEUSTALONEJ CHRONOLOGII, MAGAZYN DO 2015, Nowe

Podstawy VAT 2014 PF

Nowe Grocholice3, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie ng1, NG1 - ANALIZA

ROZDZIAŁ X.2 WYBRANE OBIEKTY O NIEUSTALONEJ CHRONOLOGII, MAGAZYN DO 2015, Nowe Grocholice - wersje m

Kiedy warto wybrac kwartalne rozliczenie VAT w 2013 r

Zmiany w VAT 2014

ROZDZIAŁ IX.5 ANALIZA NOWOŻYTNYCH PRZEDMIOTÓW METALOWYCH, MAGAZYN DO 2015, Nowe Grocholice - wersje

ROZDZIAŁ IX.1.1 ROWY GRANICZNE, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie ng1,

1. termin EGZAMINU Z BIOCHEMII 2014!!, medycyna, II rok, biochemia, giełdy, GIEŁDY BIOCHEMIA 2014!!

07 Podstawa opodatkowania VAT 2014 zajęcia

ROZDZIAŁ VIII - KULTURA PRZEWORSKA, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie

JAKĄ METODĘ ROZLICZANIA VAT MOŻE WYBRAĆ TZW

Jak ujĄ† w ksi©gach rachunkowych rozliczenia VAT, Jak ująć w księgach rachunkowych rozliczenia VAT

ROZDZIAŁ IX.1.2 KAMIENIE GRANICZNE, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie

Polityka regionalna nowe terminy zajec styczen, Studia, Notatki, Polityka regionalna UE

Tab1NoweGrocholice, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie ng1, NG1 - ANALI

ROZDZIAŁ III - FAZY ZASIEDLENIA, MAGAZYN DO 2015, Nowe Grocholice - wersje maj 2014, opracowanie ng1

więcej podobnych podstron