Z dniem 1 stycznia 2014 r. wchodzi w życie drugi etap rewolucyjnych

zmian w zakresie podatku od towarów i usług, które będą miały bardzo

duży wpływ na funkcjonowanie wszystkich podatników.

Biuro poczyniło wszelkie kroki niezbędne do rzetelnego

przygotowania się do nowej sytuacji prawnej. Jednak w związku z faktem,

iż zmiany dotkną sfery codziennego funkcjonowania Państwa firmy,

prosimy o zapoznanie się z całym niniejszym dokumentem, ze

szczególnym uwzględnieniem swojej branży. Liczymy się z faktem, iż

będzie to wymagało do Państwa sporo czasu i wysiłku, ale z pewnością

przełoży się na bardziej ekonomiczne rozwiązania w firmie oraz

sprawniejszą współpracę z Biurem.

Państwa opiekunowie księgowi są gotowi do udzielenia dodatkowych

informacji oraz rozwiania wątpliwości.

Poniżej przedstawiamy kolory, którymi zaznaczone są fragmenty

dotyczące branż objętych największymi zmianami.

Transport

Usługi budowlane

Usługi zwolnione z VAT

Najem i dzierżawa

Usługi ubezpieczeniowe

1. Nowa definicja momentu powstania obowiązku podatkowego

Zmianami o największym znaczeniu praktycznym są zmiany w przepisach

dotyczących obowiązku podatkowego. Ustawa wprowadza zupełnie nową

definicję obowiązku podatkowego, zgodnie z którą ma on powstawać z

upływem miesiąca, w

który dokonano dostawy towaru lub wykonano usługę, w tym usługę

częściową.

Ogólne zasady powstawania obowiązku podatkowego w VAT

obowiązujące od 1 stycznia 2014 r. na przykładach

1. Dokonanie dostawy towarów lub wykonanie usługi jako zasada

powstawania obowiązku podatkowego

O ile obecnie obowiązek podatkowy w VAT powstaje co do zasady z

chwilą wydania towaru lub wykonania usługi, o tyle od 1 stycznia 2014 r.

obowiązek ten będzie powstawał co do zasady z chwilą dokonania

dostawy towarów lub wykonania usługi (określenie „z chwilą wydania

towaru" zastąpi określenie „z chwilą dokonania dostawy towarów").

Dostawa towaru

Do dokonania dostawy towarów dochodzi najczęściej na skutek

fizycznego wydania tych towarów podatnikowi lub osobie uprawnionej do

odebrania towaru w imieniu podatnika.

Przykład- dostawa towaru

W dniu 29 marca 2014 r. podatnik otrzyma zamówienie na towar. W

tym samym dniu wystawi fakturę dokumentującą dostawę tego towaru

(od 1 stycznia 2014 r. możliwe będzie wystawianie faktur przed

dokonaniem dostawy towarów). W dniu 1 kwietnia 2014 r. towar zostanie

odebrany przez pracownika klienta. Obowiązek podatkowy powstanie w

takiej sytuacji w dniu 1 kwietnia 2014 r., tj. w dniu wydania towaru

osobie uprawnionej do odebrania towaru w imieniu podatnika.

Przykład- wydanie środków umożliwiających rozporządzanie rzeczą

Spółka zamierza sprzedać w 2014 r. swój „firmowy" samochód.

Umowa sprzedaży samochodu zostanie zawarta 27 lutego 2014 r., a po

jej podpisaniu nabywcy zostaną wręczone kluczyki i dokumenty do

samochodu. Ze względu na pilny wyjazd nabywca samochód odbierze

dopiero kilka dni później, tj. 3 marca 2014 r. Mimo to obowiązek

podatkowy z tytułu dostawy samochodu powstanie w takiej sytuacji w

dniu 27 lutego 2014 r., tj. w dniu wydania nabywcy dokumentów i

kluczyków umożliwiających rozporządzanie samochodem.

Wykonanie usługi

W przypadku świadczenia usług obowiązek podatkowy od 1 stycznia

2014 r. powstawać będzie – identycznie jak obecnie – z chwilą wykonania

usługi. Uznaje się najczęściej, że usługa jest wykonana, gdy usługodawca

zrealizował wszystkie czynności składające się na określony rodzaj

usługi.

Przykład- wykonanie usługi

Firma transportowa otrzyma zlecenie dostarczenia towaru z miejsca

X do miejsca Y. Firma wyładowała towar w miejscu Y w dniu 31 stycznia

2014 r. W tym też dniu dojdzie do wykonania usługi transportowej (i

powstania obowiązku podatkowego w VAT), gdyż z chwilą wyładowania

towaru firma transportowa dokonała ostatniej czynności składającej się

na usługę transportową.

Przykład- konieczność zaakceptowania wykonania usługi przez

usługobiorcę

Podatnik prowadzi działalność gospodarczą w zakresie naprawy

telefonów komórkowych. W dniu 25 stycznia 2014 r. od dwóch klientów

otrzyma zlecenie naprawy dwóch telefonów. Oba telefony podatnik

naprawi w dniu 28 stycznia 2014 r. i telefonicznie poinformuje klientów o

możliwości odebrania naprawionych telefonów. Pierwszy z klientów

zostanie odebrany w dniu 1 lutego 2014 r., zaś drugi nie zostanie

odebrany nigdy. W takiej sytuacji:

1) obowiązek podatkowy z tytułu naprawy pierwszego z telefonów

powstanie w dniu 1 lutego 2014 r. (odbierając telefon klient zaakceptuje

wykonanie usługi, co spowoduje uznanie usługi za wykonaną w tym

właśnie dniu),

2) obowiązek podatkowy z tytułu naprawy drugiego z telefonów nie

powstanie (klient nie odbierze bowiem telefonu, a więc nie zaakceptuje

jej wykonania).

Przykład- ustalenie terminu wykonania usługi

Wydawnictwo zleca autorom opracowywanie artykułów do

publikowanych czasopism. Momentem wykonania usług opracowywania

takich artykułów jest, co do zasady, moment przesłania przez autora

gotowego artykułu. Nie ma jednak przeszkód, aby strony ustaliły, że

usługę uznaje się za wykonaną w dniu akceptacji przesłanego tekstu

przez wydawnictwo, autoryzacji tekstu przez autora, a nawet

opublikowania tekstu w czasopiśmie. Nie jest natomiast dopuszczalne

ustalenie przez strony, przykładowo, że za moment wykonania usługi

uznaje się 30. dzień, licząc od dnia opublikowania tekstu w czasopiśmie

(takie określenie momentu wykonania usługi miałoby charakter sztuczny).

2. Usługi przyjmowane częściowo

Od 1 stycznia 2014 r. obowiązywać będzie przepis stanowiący, że w

odniesieniu do przyjmowanych częściowo usług, usługę uznaje się

również za wykonaną w przypadku wykonania części usługi, dla której to

części określono zapłatę. Obecnie podobnego przepisu nie ma. Wskazany

przepis będzie miał zastosowanie, jeżeli strony:

1) ustalą, że świadczona usługa jest przyjmowana częściowo, oraz

2) określą dla przyjmowanych części usługi zapłatę.

Jeżeli warunki te są spełnione, obowiązek podatkowy powstaje z

chwilą wykonania części usługi, przy czym uznać należy, że:

1) dniem wykonania usługi w części jest dzień jej przyjęcia przez nabywcę

usługi (chyba że strony ustalą inaczej),

2) obowiązek podatkowy powstaje w części odpowiadającej części

wykonania usługi.

Przykład

Klient zlecił adwokatowi pozwanie kontrahenta o zapłatę. Strony

uzgodniły kwotę wynagrodzenia z tytułu wykonania usługi prawniczej w

wysokości 2500 zł netto + 575 zł VAT, w tym za napisanie pozwu

wynagrodzenie w kwocie 800 zł netto + 184 zł VAT. Strony uzgodniły, że

warunkiem skierowania przez adwokata pozwu do sądu będzie

zaakceptowanie przez klienta jego treści (co należy uznać za przyjęcie

części zleconej usługi prawniczej w części odpowiadającej napisaniu

pozwu). Akceptacja taka nastąpi w dniu 20 lutego 2014 r. Oznaczać to

będzie, że obowiązek podatkowy z tytułu wykonania usługi prawniczej w

części odpowiadającej opracowaniu pozwu powstanie w tym właśnie dniu.

3. Czynności rozliczane w okresach rozliczeniowych

Od 1 stycznia 2014 r. obowiązywać będzie przepis stanowiący, że

usługę, dla której w związku z jej świadczeniem ustalane są następujące

po sobie terminy płatności lub rozliczeń, uznaje się za wykonaną z

upływem każdego okresu, do którego odnoszą się te płatności lub

rozliczenia, do momentu zakończenia świadczenia tej usługi.

Przykład

Podatnik świadczy usługi transportowe, dla których to usług

obowiązek podatkowy od 1 stycznia 2014 r. powstawać będzie na

zasadach ogólnych. Podatnik ten z kontrahentem X ma zawartą umowę

przewidującą, że świadczone usługi są rozliczane w kwartalnych,

kalendarzowych okresach rozliczeniowych (z terminem płatności

upływającym 10 dnia miesiąca następującego po rozliczanym kwartale).

W takim przypadku – przykładowo – obowiązek podatkowy z tytułu

wszystkich usług wykonanych dla tego kontrahenta w I kwartale 2014 r.

powstanie w dniu 31 marca 2014 r.

Usługa świadczona w sposób ciągły na przełomie roku

Od 1 stycznia 2014 r. obowiązywać będzie również przepis

stanowiący, że usługę świadczoną w sposób ciągły przez okres dłuższy

niż rok, dla której w związku z jej świadczeniem w danym roku nie

upływają terminy płatności lub rozliczeń, uznaje się za wykonaną z

upływem każdego roku podatkowego, do momentu zakończenia

świadczenia tej usługi.

Przykład

W dniu 1 lutego 2014 r. podatnik sprzeda licencję na korzystanie z

programu komputerowego rozliczaną w rocznych okresach

rozliczeniowych, przy czym płatność za te roczne okresy rozliczeniowe

dokonywana będzie z dołu (termin płatności za pierwszy rok korzystania

z programu komputerowego upłynie w ostatnim dniu rocznego okresu

korzystania z tego programu, tj. w dniu 31 stycznia 2015 r.). W takim

przypadku obowiązek podatkowy z tytułu części usługi licencji (tj. części

odpowiadającej okresowi korzystania z programu komputerowego w

2014 r.) powstanie w dniu 31 grudnia 2014 r.

Wskazane przepisy będą miały zastosowanie do większości dostaw

towarów (mało znaczący wyjątek dotyczyć będzie dostaw towarów, do

których dochodzi na skutek wydania towarów na

podstawie umowy

dzierżawy, najmu

, leasingu lub innej umowy o podobnym charakterze

zawartej na czas określony lub umowy sprzedaży na warunkach

odroczonej płatności). W szczególności odpowiednie zastosowanie

będzie miał pierwszy ze wskazanych powyżej przepisów. A zatem od 1

stycznia 2014 r. dostawy towarów, dla których w związku z ich

dokonywaniem ustalane są następujące po sobie terminy płatności lub

rozliczeń, uznawać się będzie za wykonane z upływem okresu, do

którego odnoszą się te płatności lub rozliczenia, do momentu

zakończenia dokonywania tych dostaw.

Przykład

Podatnik prowadzący stację paliw umożliwia klientom podpisanie

umowy, na podstawie której wszystkie zakupy paliw w danym miesiącu,

rozliczane będą łącznie po zakończeniu danego miesiąca. Obecnie

zawarcie takiej umowy nie wpływa na sposób powstawania obowiązku

podatkowego z tytułu dostaw paliwa (obowiązek ten najpóźniej powstaje

7 dnia, licząc od dnia zatankowania paliwa). Z dniem 1 stycznia 2014 r.

się to zmieni. Od tego dnia obowiązek podatkowy z tytułu dostaw paliwa

dokonywanych na podstawie takich umów powstawać będzie ostatniego

dnia danego miesiąca (np. w przypadku paliwa zatankowanego w

styczniu 2014 r. – w dniu 31 stycznia 2014 r.).

4. Otrzymanie części lub całości zapłaty przez dokonaniem dostawy

towaru lub wykonaniem usługi

Podobnie jak ma się rzecz obecnie, również od 1 stycznia 2014 r.

otrzymanie części lub całości zapłaty przed dokonaniem dostawy lub

wykonaniem usługi skutkować będzie powstaniem obowiązku

podatkowego. Obowiązek ten powstawać będzie w odniesieniu do

otrzymanej kwoty, a więc w części odpowiadającej tej kwocie (niezależnie

od tego czy wystawiona została faktura zaliczkowa).

Przykład

W dniu 15 lutego 2014 r. podatnik otrzyma od kontrahenta

zamówienie na poczet dostawy towaru za kwotę 5166 zł brutto (4200 zł

netto + 966 zł VAT), a dwa dni później otrzyma zaliczkę 30%, tj. kwotę

1549,80 zł na poczet tego zamówienia. Spowoduje to powstanie

obowiązku podatkowego z tytułu dostawy zamówionego towaru w dniu

17 lutego 2014 r. (niezależnie od tego czy podatnik dopełni obowiązku

wystawienia faktury zaliczkowej).

Warto jednak zaznaczyć, iż otrzymywanie kwot na poczet

przyszłych, nieskonkretyzowanych świadczeń nie będzie powodować

powstawania obowiązku podatkowego. Otrzymanie takich kwot będzie

skutkować powstaniem obowiązku podatkowego dopiero z chwilą

skonkretyzowania świadczeń, których dotyczą.

Przykład

W dniu 13 marca 2014 r. kontrahent podatnika dokona wpłaty 5000

zł, z której to kwoty finansowane mają być przyszłe zamówienia

kontrahenta. Otrzymanie tej kwoty nie spowoduje powstania obowiązku

podatkowego w VAT.

Załóżmy następnie, że w dniu 2 kwietnia 2014 r. kontrahent złoży

zamówienie trzech towarów na kwotę 1700 zł netto + VAT, które to

zamówienie będzie miało zostać sfinansowane z części wpłaconej w dniu

13 marca 2014 r. kwoty. W tej sytuacji złożenie zamówienia spowoduje

powstanie obowiązku podatkowego z tytułu otrzymania całości zapłaty

przed dokonaniem dostawy towarów (mimo, że pieniądze zostały przez

kontrahenta faktycznie wpłacone ponad dwa tygodnie wcześniej), a więc

obowiązek ten powstanie w dniu 2 kwietnia 2014 r.

Przykład

Podatnik X prowadzący hurtownię materiałów budowlanych jest

dłużnikiem kontrahenta Y. W dniu 30 stycznia 2014 r. kontrahent Y

zamówi u podatnika X towary za kwotę przekraczającą wartość długu,

przy czym strony uzgodnią, że na poczet zapłaty części ceny za te towary

zaliczona zostaje wierzytelność przysługująca kontrahentowi Y wobec

podatnika X. Towary zostaną wydane kontrahentowi Y w dniu 2 lutego

2014 r. W tej sytuacji obowiązek podatkowy powstanie częściowo:

1. w dniu 30 stycznia 2014 r. - w części odpowiadającej wartości

wierzytelności zaliczonej na poczet zapłaty ceny za zamówione materiały

budowlane,

2. w dniu 2 lutego 2014 r. – w pozostałej części.

Przykład

Podatnik prowadzi sklep ze sprzętem elektronicznym. Na początku

stycznia 2014 r. klient zamówi u niego kino domowe, którego zakup

będzie chciał sfinansować pożyczką. Należność za kino domowe zostanie

przekazana podatnikowi przez bank w dniu 31 stycznia 2014 r., zaś kino

domowe zostanie odebrane przez klienta w dniu 1 lutego 2014 r.

Obowiązek podatkowy z tytułu dokonania dostawy kina domowego

powstanie w tej sytuacji w dniu 31 stycznia 2014 r.

5. Powstawanie obowiązku podatkowego a wystawianie faktur

Do końca 2013 r. obowiązuje przepis stanowiący, że jeżeli dostawa

towaru lub wykonanie usługi powinny być potwierdzone fakturą,

obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później

jednak niż w 7. dniu, licząc od dnia wydania towaru lub wykonania

usługi. Od 1 stycznia 2014 r. podobnego przepisu nie będzie. Spowoduje

to, że od nowego roku wystawianie faktur, co do zasady, nie będzie

wpływać na moment powstania obowiązku podatkowego (wyjątek

dotyczyć będzie niektórych szczególnych przypadków powstawania

obowiązku podatkowego).

Przykład

W dniu 27 lutego 2013 r. podatnik sprzedał i wydał towar firmie ABC.

W tej sytuacji podatnik mógł rozpoznać obowiązek podatkowy z tytułu

dostawy towaru w lutym 2013 r. (wystawiając fakturę w dniu 27 lub 28

lutego 2013 r.), jak również w marcu 2013 r. (wystawiając fakturę

później).

W analogicznej sytuacji mającej miejsce w 2014 r. wyboru takiego

podatnik mieć nie będzie. Nawet wystawiając fakturę w dniu 15 marca

2014 r. (od 1 stycznia 2014 r. podatnicy będą mogli wystawiać faktury,

co do zasady, nie później niż 15. dnia miesiąca następującego po

miesiącu, w którym dokonano dostawy towaru lub wykonano usługę)

podatnik nie przesunie momentu powstania obowiązku podatkowego na

marzec 2014 r. Obowiązek podatkowy z tytułu dostawy towaru powstałby

w takiej sytuacji bezwzględnie w lutym 2014 r.

6. Przepisy przejściowe

Obowiązek podatkowy na nowych zasadach będzie powstawał w

stosunku do czynności wykonanych od dnia 1 stycznia 2014 r. W

przypadku czynności wykonanych przed tym dniem obowiązek

podatkowy powstawać będzie na obecnie obowiązujących zasadach.

Przykład

Podatnik sprzeda i wyda towar nabywcy będącemu przedsiębiorcą w

dniu 29 grudnia 2013 r., lecz fakturę dokumentującą tę dostawę wystawi

dopiero 3 stycznia 2014 r. Obowiązek podatkowy z tytułu takiej dostawy

powstanie na obecnie obowiązujących zasadach, czyli w dniu 3 stycznia

2014 r. (w dniu wystawienia faktury).

Na potrzeby wskazanego przepisu:

1. czynność, dla której w związku z jej wykonywaniem ustalane są

następujące po sobie terminy płatności lub rozliczeń, uznawać się będzie

za wykonaną z upływem każdego okresu, do którego odnoszą się te

płatności lub rozliczenia, do momentu zakończenia wykonywania tej

czynności,

2. czynność wykonywaną w sposób ciągły przez okres dłuższy niż rok, dla

której w związku z jej wykonywaniem w danym roku nie upływają terminy

płatności lub rozliczeń, uznawać się będzie za wykonaną z upływem

każdego roku podatkowego, do momentu zakończenia wykonywania tej

czynności.

Przykład

Podatnik dokonuje dostaw gazu LPG. Z kontrahentem X podatnik ten

ma zawartą umowę przewidującego, że dostawy gazu LPG rozliczane są w

miesięcznych okresach rozliczeniowych trwających od 10 dnia danego

miesiąca do 9 dnia miesiąca kolejnego. Z przepisów przejściowych

wynika, że dostawy gazu LPG dokonane w okresie rozliczeniowym

trwającym od 10 grudnia 2013 r. do 9 stycznia 2014 r. uznaje się za

wykonane z dniem 9 stycznia 2014 r. (z upływem okresu

rozliczeniowego). Do dostaw tych (w tym do dostaw dokonanych między

10 a 31 grudnia 2013 r.) nie będą miały zatem zastosowania obecne

przepisy, lecz przepisy obowiązujące od 1 stycznia 2014 r. Obowiązek

podatkowy z tytułu dostaw gazu LPG dokonanych w okresie od 10

grudnia 2013 r. do 9 stycznia 2014 r. powstanie zatem w dniu 9 stycznia

2014 r.

Szczególne zasady powstawania obowiązku podatkowego w VAT

obowiązujące od 1 stycznia 2014 r. na przykładach

Od 1 stycznia 2014 r. czynności, dla których obowiązek podatkowy

powstaje w sposób szczególny, podzielić będzie można na trzy grupy.

Będą to:

1) czynności, dla których obowiązek podatkowy powstaje z chwilą

otrzymania całości lub części zapłaty,

2) czynności, dla których obowiązek podatkowy powstaje z chwilą

otrzymania części lub całości zapłaty albo wystawienia faktury, nie

później jednak niż z chwilą upływu terminu wystawienia faktury,

3) czynności, dla których obowiązek podatkowy powstaje z chwilą

wystawienia faktury, nie później jednak niż z upływem terminu płatności.

Zauważyć przy tym warto, że czynności, dla których od 1 stycznia

2014 r. obowiązek podatkowy powstawać będzie w sposób szczególny

będzie znacznie mniej niż obecnie. Od 1 stycznia 2014 r. obowiązek

podatkowy nie będzie powstawać w sposób szczególny, między innymi,

przy dostawach lokali i budynków, świadczeniu usług transportowych i

spedycyjnych, dostawach wysyłkowych dokonywanych za zaliczeniem

pocztowym oraz sprzedaży praw lub udzielania licencji i sublicencji,

przeniesienia lub cesji praw autorskich, patentów, praw do znaków

fabrycznych, handlowych, oddania do używania wspólnego znaku

towarowego albo wspólnego znaku towarowego gwarancyjnego, albo

innych pokrewnych praw.

2. Czynności, dla których obowiązek podatkowy powstaje z chwilą

otrzymania całości lub części zapłaty

Od 1 stycznia 2014 r. obowiązek podatkowy z chwilą otrzymania

całości lub części zapłaty powstawać będzie dla pięciu rodzajów

czynności. Będą to:

1) dostawy towarów z tytułu wydania przez komitenta komisantowi na

podstawie umowy komisu(obecnie obowiązek podatkowy z tytułu takich

dostaw powstaje z chwilą otrzymania przez komitenta zapłaty za wydany

towar, nie później jednak niż w ciągu 30 dni od dostawy towarów

dokonanej przez komisanta),

2) dostawy towarów z tytułu przeniesienia z nakazu organu władzy

publicznej lub podmiotu działającego w imieniu takiego organu własności

towarów w zamian za odszkodowanie (w taki sam sposób obowiązek

podatkowy powstaje obecnie),

3) dostawy towarów dokonywane w ramach egzekucji przez administracyjne

organy egzekucyjne oraz komorników sądowych (obecnie nie ma

przepisu przewidującego szczególny sposób powstawania obowiązku

podatkowego z tytułu takich dostaw),

4) świadczenia na zlecenie sądów powszechnych, administracyjnych,

wojskowych lub prokuratury usług związanych z postępowaniem

sądowym lub przygotowawczym (w taki sam sposób obowiązek

podatkowy powstaje obecnie), z wyłączeniem świadczenia usług, których

nabycie stanowi import usług (obowiązek podatkowy z tytułu świadczenia

takich usług powstawać będzie na zasadach ogólnych),

5) świadczenia usług zwolnionych od podatku

Usługi zwolnione z VAT, dla których od 1 stycznia 2014 r.

obowiązek podatkowy będzie powstawał z chwilą otrzymania

całości lub części zapłaty

1) usługi ubezpieczeniowe, usługi reasekuracyjne i usługi

pośrednictwa w świadczeniu usług ubezpieczeniowych i

reasekuracyjnych, a także usługi świadczone przez

ubezpieczającego w zakresie zawieranych przez niego umów

ubezpieczenia na cudzy rachunek, z wyłączeniem zbywania praw

nabytych w związku z wykonywaniem umów ubezpieczenia i umów

reasekuracji;

2) usługi udzielania kredytów lub pożyczek pieniężnych oraz usługi

pośrednictwa w świadczeniu usług udzielania kredytów lub

pożyczek pieniężnych, a także zarządzanie kredytami lub

pożyczkami pieniężnymi przez kredytodawcę lub pożyczkodawcę;

3) usługi w zakresie udzielania poręczeń, gwarancji i wszelkich

innych zabezpieczeń transakcji finansowych i ubezpieczeniowych

oraz usługi pośrednictwa w świadczeniu tych usług, a także

zarządzanie gwarancjami kredytowymi przez kredytodawcę lub

pożyczkodawcę;

4) usługi w zakresie depozytów środków pieniężnych, prowadzenia

rachunków pieniężnych, wszelkiego rodzaju transakcji płatniczych,

przekazów i transferów pieniężnych, długów, czeków i weksli oraz

usługi pośrednictwa w świadczeniu tych usług;

5) usługi, w tym także usługi pośrednictwa, których przedmiotem są

udziały w:

a) spółkach,

b) innych niż spółki podmiotach, jeżeli mają one osobowość prawną

- z wyłączeniem usług przechowywania tych udziałów i zarządzania

nimi;

6) usługi, których przedmiotem są instrumenty finansowe, o których

mowa w ustawie z 29 lipca 2005 r. o obrocie instrumentami

finansowymi

Przykład

Podatnik prowadzący działalność w zakresie udzielania pożyczek

udzieli w dniu 5 lutego stycznia 2014 r. miesięcznej pożyczki, tj.

pożyczki z terminem płatności pożyczonej kwoty oraz odsetek

upływającym 31 marca 2014 r. Załóżmy następnie, że pożyczka wraz z

odsetkami nie zostanie spłacona w dniu 3 maja 2014 r. Dopiero wówczas

powstanie obowiązek podatkowy z tytułu świadczenia usługi udzielenia

pożyczki (gdyby zastosowanie miały obecnie obowiązujące przepisy,

obowiązek ten powstałby już w marcu 2014 r.).

We wskazanych przypadkach obowiązek podatkowy powstawał

będzie w odniesieniu do otrzymanej kwoty. Oznacza to, że w przypadku

otrzymywania części zapłaty obowiązek podatkowy powstawać będzie w

odpowiedniej części,

Przykład

Podatnik w dniu 28 marca 2014 r. odda samochód do komisu, a

komisant sprzeda ten samochód dwa tygodnie później. Kwotę z tytułu

sprzedaży samochodu komisant przekaże podatnikowi w połowie w dniu

20 kwietnia 2014 r., a w drugiej połowie w dniu 3 maja 2014 r. W tej

sytuacji obowiązek podatkowy z tytułu dostawy samochodu dokonywanej

przez podatnika na rzecz komisanta powstanie w połowie w dniu 20

kwietnia 2014 r., a w drugiej połowie w dniu 3 maja 2014 r.

3. Czynności, dla których obowiązek podatkowy powstaje z chwilą

otrzymania części lub całości zapłaty albo wystawienia faktury, nie

później jednak niż z chwilą upływu terminu wystawienia faktury:

1) świadczenie usług budowlanych lub budowlano-montażowych,

2) dostawy drukowanych książek oraz gazet, czasopism i magazynów (z

wyłączeniem map i ulotek),

3) czynności polegające na drukowaniu książek (z wyłączeniem map i

ulotek) oraz gazet, czasopism i magazynów (z wyłączeniem świadczenia

usług, których nabycie stanowi import usług).

Obowiązek podatkowy z tytułu wymienionych czynności powstawać

będzie z chwilą otrzymania całości lub części zapłaty tylko w zakresie, w

jakim zapłata ta zostanie otrzymana przed wykonaniem usługi lub

dokonaniem dostawy towaru. W pozostałym zakresie obowiązek

podatkowy z tytułu wymienionych czynności powstawać będzie:

1) z chwilą wystawienia faktury – jeżeli zostanie ona wystawiona przed

upływem terminu do jej wystawienia,

2) z chwilą upływu terminu do wystawienia faktury – jeżeli faktura nie

zostanie wystawiona przed upływem tego terminu.

Dla wymienionych czynności obowiązywać będą przy tym różne

terminy wystawiania faktur. Terminy te będą wynosić:

1) 30 dni od dnia wykonania usług – w przypadku świadczenia usług

budowlanych oraz budowlano-montażowych,

2) 60 dni od dnia wydania towarów – dla dostaw drukowanych książek,

gazet, czasopism i magazynów, jeżeli umowa nie przewiduje rozliczenia

zwrotów wydawnictw,

3) 120 dni od pierwszego dnia wydania towarów - dla dostaw drukowanych

książek, gazet, czasopism i magazynów, jeżeli umowa przewiduje

rozliczenie zwrotów wydawnictw,

4) 90 dni od dnia wykonania czynności – dla czynności polegających na

drukowaniu książek, gazet, czasopism i magazynów.

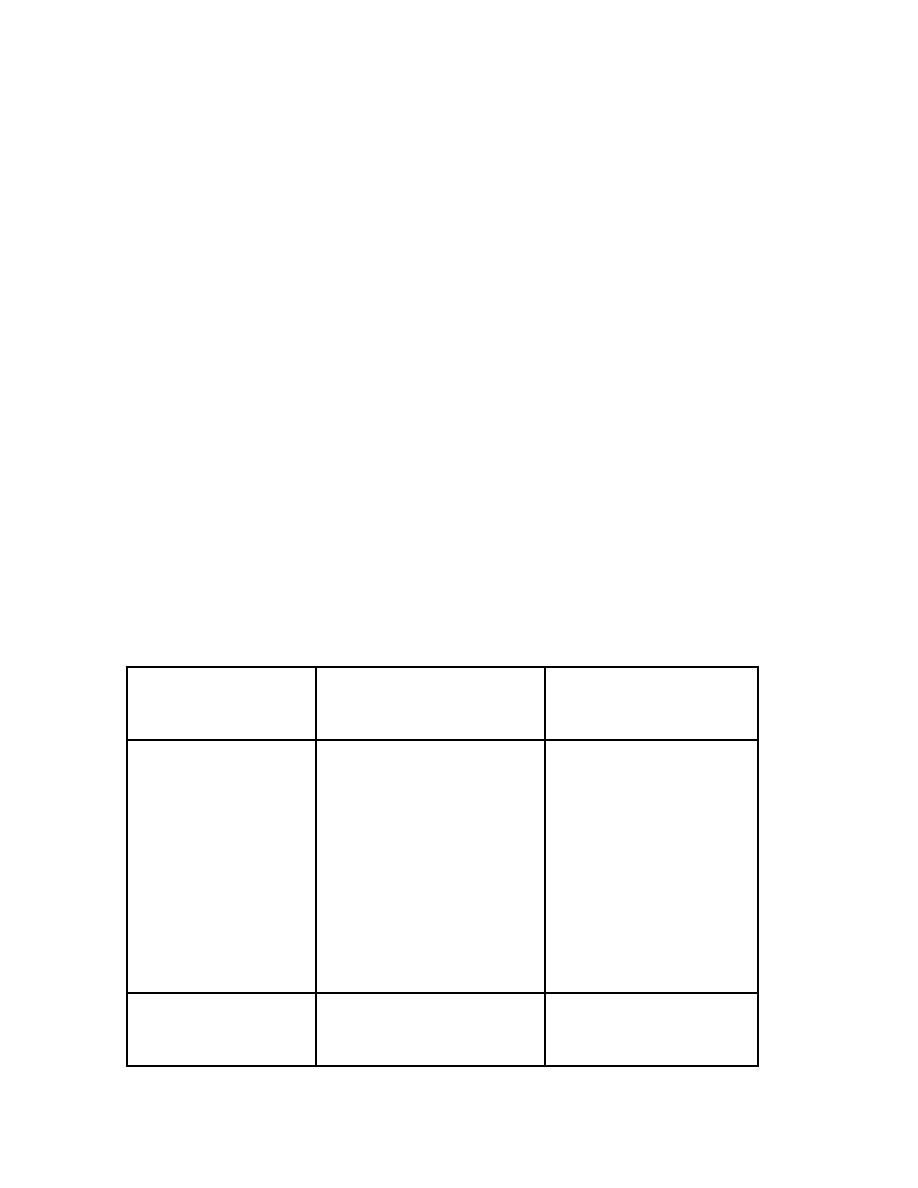

Istnieje podobieństwo powyższych terminów między obecnymi

zasadami powstawania obowiązku podatkowego dla tych czynności, a

zasadami, które obowiązywać będą od 1 stycznia 2014 r. Istnieć jednak

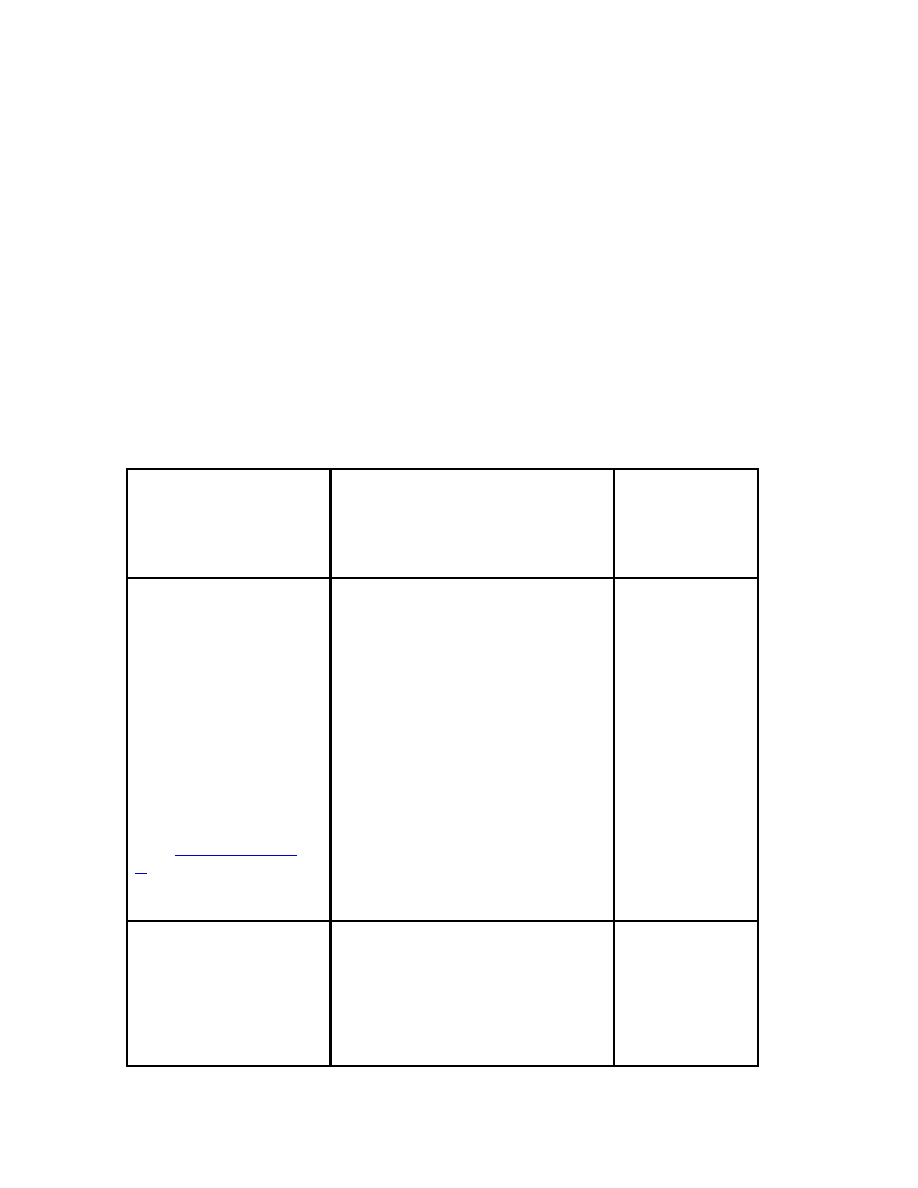

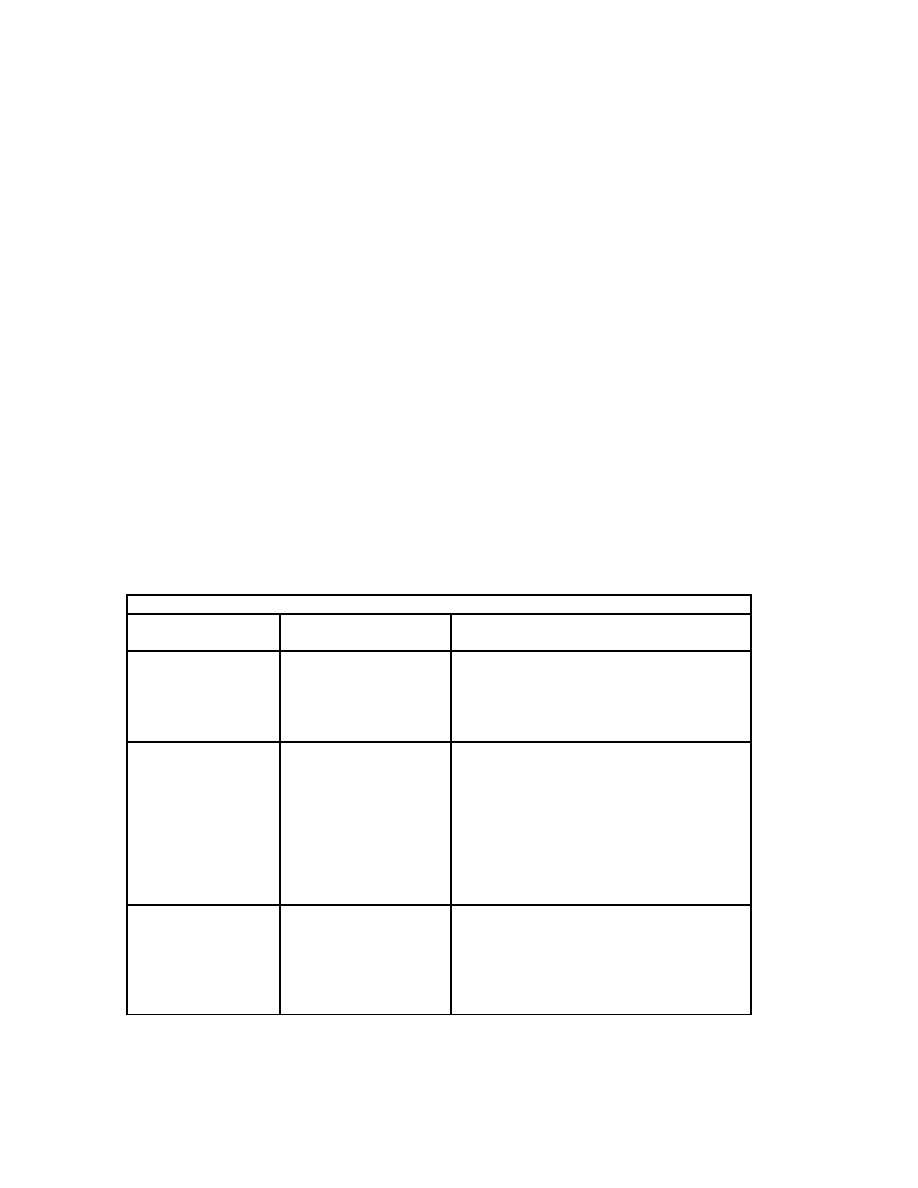

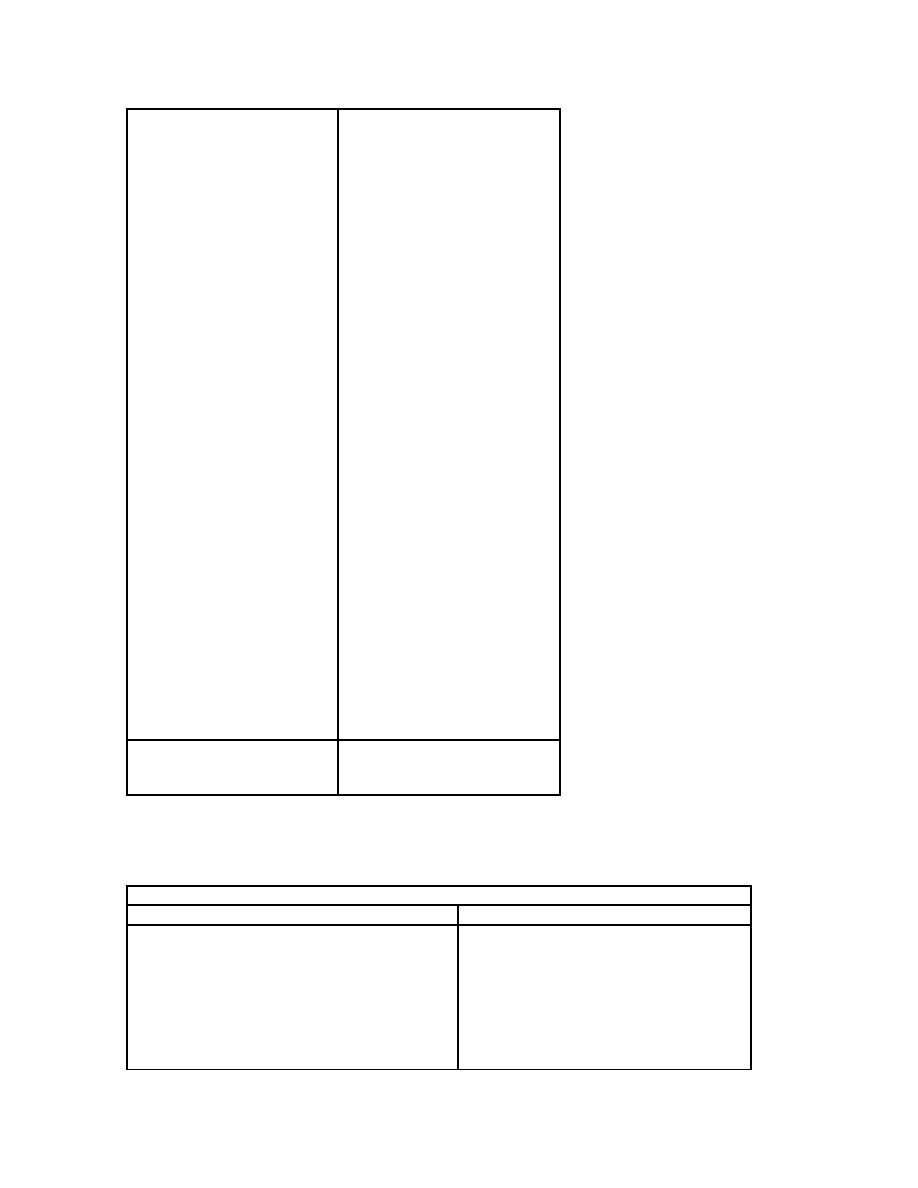

będą również fundamentalne różnice, które przedstawia poniższa tabela.

Rodzaj czynności

Sposób powstawania

obowiązku

podatkowego do końca

2013 r.

Sposób powstawania

obowiązku

podatkowego od 1

stycznia 2014 r.

świadczenie usług

budowlanych oraz

budowlano-

montażowych

z chwilą otrzymania

całości lub części

zapłaty, nie później

jednak niż 30 dnia,

licząc od dnia

wykonania usług

• z chwilą otrzymania

całości lub części

zapłaty - w zakresie,

w jakim zapłata ta

zostanie otrzymana

przed wykonaniem

usługi

• z chwilą

wystawienia faktury,

nie później jednak niż

30 dnia, licząc od

dnia wykonania usługi

– w pozostałym

zakresie

dostawy

drukowanych

książek, gazet,

czasopism i

z chwilą wystawienia

faktury lub otrzymania

całości lub części

zapłaty z tytułu

• z chwilą otrzymania

całości lub części

zapłaty - w zakresie,

w jakim zapłata ta

magazynów, dla

których umowa nie

przewiduje

rozliczenia

zwrotów

wydawnictw

dostawy, nie później

jednak niż 60 dnia,

licząc od dnia wydania

tych towarów

zostanie otrzymana

przed dokonaniem

dostawy (wydaniem

towarów)

• z chwilą

wystawienia faktury,

nie później jednak niż

60 dnia, licząc od

dnia dokonania

dostawy – w

pozostałym zakresie

dostawy

drukowanych

książek, gazet,

czasopism i

magazynów, dla

których umowa nie

przewiduje

rozliczenia

zwrotów

wydawnictw

z chwilą wystawienia

faktury lub otrzymania

całości lub części

zapłaty z tytułu

dostawy, nie później

jednak niż 120 dnia,

licząc od pierwszego

dnia wydania tych

wydawnictw

• z chwilą otrzymania

całości lub części

zapłaty - w zakresie,

w jakim zapłata ta

zostanie otrzymana

przed dokonaniem

dostawy (wydaniem

towarów)

• z chwilą

wystawienia faktury,

nie później jednak niż

120 dnia, licząc od

pierwszego dnia

wydania towarów – w

pozostałym zakresie

czynności

polegające na

drukowaniu

książek, gazet,

czasopism i

magazynów

z chwilą otrzymania

całości lub części

zapłaty, nie później

jednak niż 90 dnia,

licząc od dnia

wykonania czynności

• z chwilą otrzymania

całości lub części

zapłaty - w zakresie,

w jakim zapłata ta

zostanie otrzymana

przed wykonaniem

tych czynności,

• z chwilą

wystawienia faktury,

nie później jednak niż

90 dnia, licząc od

dnia wykonania tych

czynności – w

pozostałym zakresie

Przykład

W dniu 28 lutego 2014 r. podatnik wykona usługę budowlaną. W tym

samym dniu podatnik wystawił fakturę dokumentującą tę usługę z

terminem płatności 15 marca 2014 r. Nabywca usługi opłaci ją częściowo

(w 60%) w dniu 13 marca 2014 r., w pozostałej zaś części w dniu 5

kwietnia 2014 r. Mimo to obowiązek podatkowy z tytułu świadczenia

usługi budowlanej powstanie już w dniu 28 lutego 2014 r., tj. w dniu

wystawienia faktury (inaczej rzecz by się miała w analogicznej sytuacji

mającej miejsce w 2013 r.; obowiązek podatkowy powstałby wówczas w

60% w dniu 13 marca 2013 r., zaś w pozostałych 40% w dniu 30 marca

2013 r.).

4. Czynności, dla których obowiązek podatkowy powstaje z chwilą

wystawienia faktury, nie później jednak niż z upływem terminu płatności:

1) dostawy energii elektrycznej, cieplnej lub chłodniczej oraz gazu

przewodowego,

2) świadczenie usług (z wyłączeniem świadczenia usług, których nabycie

stanowi import usług):

– telekomunikacyjnych i radiokomunikacyjnych,

– usługi związane z uzdatnianiem i dostarczaniem wody, usługi związane z

odprowadzaniem i oczyszczaniem ścieków, usługi związane z odpadami,

usługi zamiatania śmieci i usuwania śniegu oraz pozostałe usługi

sanitarne

(poz. 140-153, 174 i 175 załącznika nr 3 do u.p.t.u.)

–

najmu, dzierżawy

, leasingu lub usług o podobnym charakterze,

– ochrony osób oraz usług ochrony, dozoru i przechowywania mienia,

– stałej obsługi prawnej i biurowej,

– dystrybucji energii elektrycznej, cieplnej lub chłodniczej oraz gazu

przewodowego.

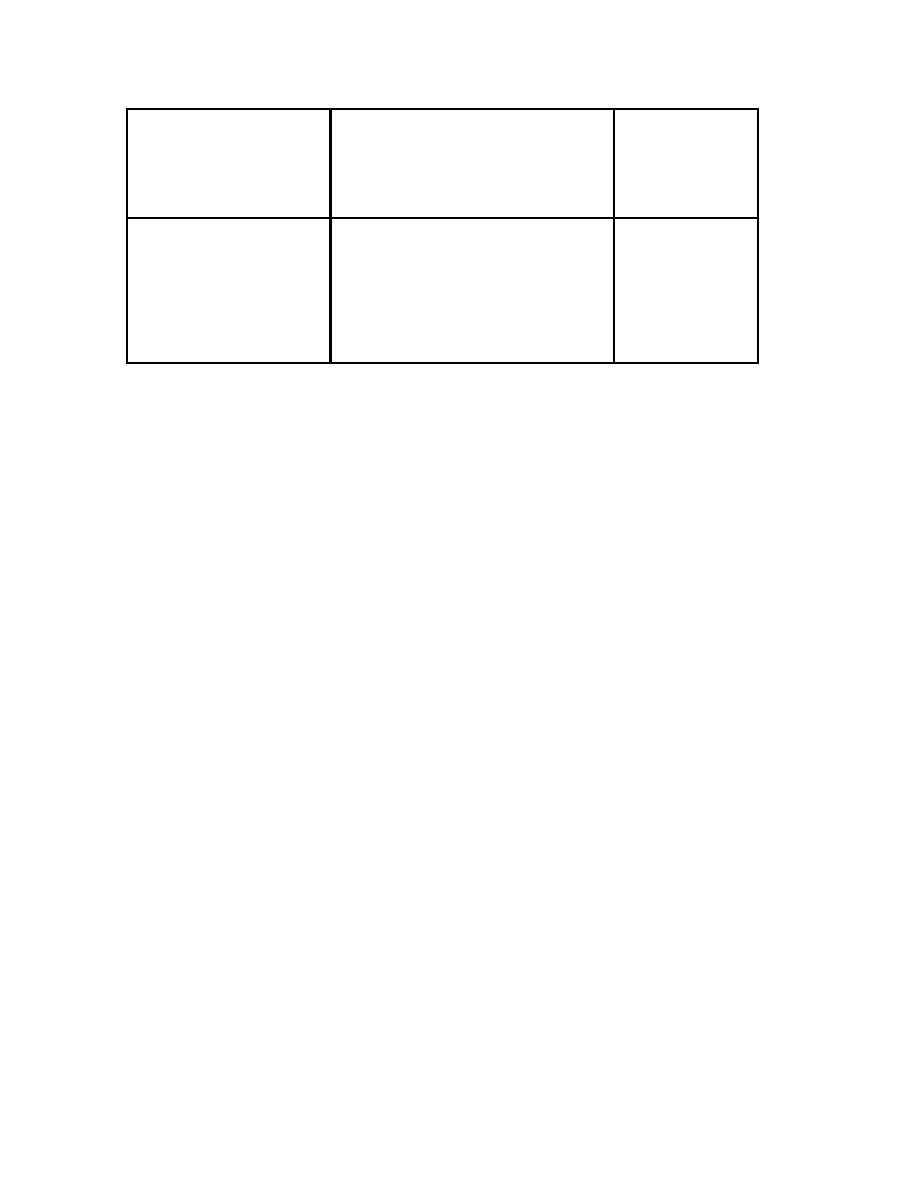

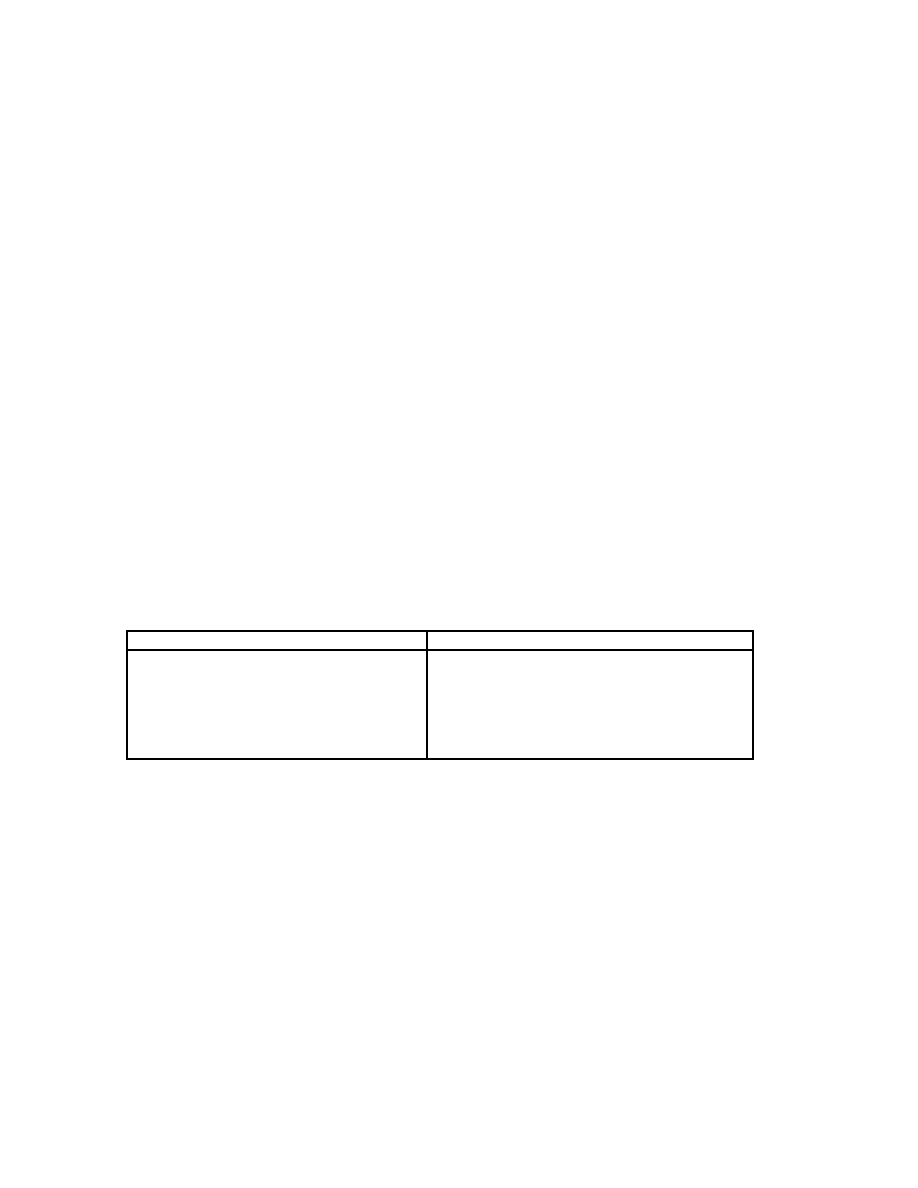

Szczególny sposób powstawania obowiązku podatkowego

obowiązujący dla tych czynności różnić się będzie od obecnie

obowiązującego. Różnice w tym zakresie przedstawia poniższa tabela.

Rodzaj czynności

Sposób powstawania

obowiązku podatkowego do

końca 2013 r.

Sposób

powstawania

obowiązku

podatkowego

od 1 stycznia

2014 r.

• dostawy energii

elektrycznej, cieplnej

lub chłodniczej oraz

gazu przewodowego

• świadczenie usług

telekomunikacyjnych

i

radiokomunikacyjnyc

h,

• świadczenie usług

wymienionych w

poz. 140-153, 174 i

175

załącznika nr

3

do u.p.t.u.

• z chwilą upływu terminu

płatności, jeżeli został on

określony w umowie właściwej

dla rozliczeń z tytułu tych

czynności,

• z chwilą sprzedaży

żetonów, kart telefonicznych

lub innych jednostek

uprawniających do

korzystania z usług

telekomunikacyjnych w

systemie przedpłaconym – w

przypadku sprzedaży usług

telekomunikacyjnych

realizowanych przy użyciu

odpowiednio żetonów, kart

lub innych jednostek

• na zasadach ogólnych – w

pozostałym zakresie

z chwilą

wystawienia

faktury, nie

później

jednak niż z

upływem

terminu

płatności

•

świadczenie usług

najmu, dzierżawy,

leasingu oraz usług

o podobnym

charakterze,

• świadczenie usług

ochrony osób oraz

usług ochrony,

z chwilą otrzymania całości

lub części zapłaty, nie później

jednak niż z upływem terminu

płatności określonego w

umowie lub fakturze

z chwilą

wystawienia

faktury, nie

później

jednak niż z

upływem

terminu

płatności

dozoru i

przechowywania

mienia,

• świadczenie usług

stałej obsługi

prawnej i biurowej

świadczenie usług

dystrybucji energii

elektrycznej, cieplnej

lub chłodniczej oraz

gazu przewodowego

na zasadach ogólnych

z chwilą

wystawienia

faktury, nie

później

jednak niż z

upływem

terminu

płatności

Przykład

Podatnik świadczy usługi najmu. Faktury za najem podatnik wystawia

pod koniec miesiąca poprzedzającego dany miesiąc z terminem płatności

upływającym 15 dnia rozliczanego miesiąca. Fakturę za luty 2014 r.

podatnik wystawi w dniu 30 stycznia 2014 r. Obowiązek podatkowy z

tytułu świadczenia usługi najmu w lutym powstanie w takiej sytuacji u

podatnika już w dniu 30 stycznia 2014 r. (niezależnie od tego kiedy

najemca zapłaci czynsz za luty, w szczególności od tego czy uczyni to w

terminie płatności).

Podkreślić należy, że – w odróżnieniu od stanu obecnie

obowiązującego – od 1 stycznia 2014 r. na powstawanie obowiązku

podatkowego z tytułu świadczenia usług najmu, dzierżawy, leasingu lub

usług o podobnym charakterze, usług ochrony osób, usług ochrony,

dozoru i przechowywania mienia oraz usług stałej obsługi prawnej i

biurowej nie będzie miał znaczenia moment otrzymania części lub całości

zapłaty.

Przykład

Wróćmy do poprzedniego przykładu i załóżmy, że podatnik czynsz

za luty 2014 r. otrzyma już w dniu 15 stycznia 2014 r. (w związku z

wyjazdem najemcy). Inaczej niż obecnie, nie przyspieszy to powstania

obowiązku podatkowego. Obowiązek ten powstanie w dacie wystawienia

faktury, tj. w dniu 30 stycznia 2014 r. Ewentualne wystawienie tej faktury

w lutym spowodowałoby, że obowiązek podatkowy powstałby również w

lutym 2014 r. (mimo otrzymania czynszu najmu za luty w styczniu 2014

r.).

5. Przepisy przejściowe

Obowiązek podatkowy na nowych zasadach powstawał będzie w

stosunku do czynności wykonanych od dnia 1 stycznia 2014 r. W

przypadku czynności wykonanych przed tym dniem obowiązek

podatkowy powstawać ma na obecnych zasadach.

Przykład

W dniu 31 grudnia 2013 r. podatnik wykona usługę budowlaną.

Usługę tę podatnik udokumentuje fakturą wystawioną w dniu 2 stycznia

2014 r. Zapłatę za wykonanie tej usługi podatnik otrzymani 20 stycznia

2014 r. Obowiązek podatkowy powstanie w tej sytuacji zgodnie z obecnie

obowiązującymi przepisami w dniu 20 stycznia 2014 r. (w dniu

otrzymania zapłaty przed upływem 30. dnia, licząc od dnia wykonania

usługi), a nie w dniu 2 stycznia 2014 r. (w dniu wystawienia faktury).

Na potrzeby powyższego przepisu:

1) czynność, dla której w związku z jej wykonywaniem ustalane są

następujące po sobie terminy płatności lub rozliczeń, uznawać się będzie

za wykonaną z upływem każdego okresu, do którego odnoszą się te

płatności lub rozliczenia, do momentu zakończenia wykonywania tej

czynności,

2) czynność wykonywaną w sposób ciągły przez okres dłuższy niż rok, dla

której w związku z jej wykonywaniem w danym roku nie upływają terminy

płatności lub rozliczeń, uznawać się będzie za wykonaną z upływem

każdego roku podatkowego, do momentu zakończenia wykonywania tej

czynności.

Przykład

Podatnik świadczy usługi najmu w miesięcznych, kalendarzowych

okresach rozliczeniowych. Czynsz za najem płatny jest „z dołu", tj. do 10

dnia miesiąca następującemu po zakończeniu miesiąca, za który płacony

jest czynsz. Czynsz za grudzień 2013 r. podatnik otrzyma w dniu 5

stycznia 2014 r. Spowoduje to powstanie obowiązku podatkowego w tym

właśnie dniu (niezależnie od tego kiedy podatnik wystawi fakturę), a więc

zgodnie z obecnie obowiązującymi przepisami.

Szczególny przepis przejściowy dotyczył będzie czynności

świadczonych na podstawie umowy określającej terminy płatności dostaw

energii elektrycznej, cieplnej lub chłodniczej oraz gazu przewodowego,

świadczenia usług telekomunikacyjnych i radiokomunikacyjnych oraz

świadczenia usług wymienionych w poz. 140-153, 174 i

175 załącznika

nr 3

do u.p.t.u. (usługi związane z uzdatnianiem i dostarczaniem wody,

usługi związane z odprowadzaniem i oczyszczaniem ścieków, usługi

związane z odpadami, usługi zamiatania śmieci i usuwania śniegu oraz

pozostałe usługi sanitarne). W przypadku takich czynności, dla których

do 31 grudnia 2013 r. wystawiona zostanie faktura, obowiązek

podatkowy powstawać będzie z chwilą upływu terminu płatności, jeżeli

został on określony w umowie właściwej dla rozliczeń z tytułu

wykonywania tych czynności.

Przykład

Spółka świadcząca usługi dostępu do internetu wystawia faktury za

kwartały z góry. Faktury za pierwszy kwartał 2014 r. spółka wystawi pod

koniec grudnia 2014 r. (zgodnie z umową, termin płatności tych faktur to

5 dzień danego miesiąca). Obowiązek podatkowy z tytułu świadczenia

usług dostępu do internetu w zakresie udokumentowanym powyższymi

fakturami powstawać będzie na obecnie obowiązujących zasadach, czyli z

chwilą upływu terminu płatności (mimo, że od Nowego Roku obowiązek

podatkowy z tytułu świadczenia usług dostępu do internetu powstawać

będzie z chwilą wystawienia faktury, nie później jednak niż z upływem

terminu płatności).

2. Zmiany w zakresie podstawy opodatkowania

Poniżej przedstawiamy nowe przepisy – zarówno te zmienione, jak i te,

które zmianie nie ulegną.

1. Likwidacja pojęcia obrotu

Obecnie podstawę opodatkowania stanowi najczęściej obrót

definiowany jako kwota należna z tytułu sprzedaży (obejmująca całość

świadczenia należnego od nabywcy lub osoby trzeciej), pomniejszona o

kwotę należnego podatku. Taki sposób definiowania podstawy

opodatkowania (tj. definiowane podstawy opodatkowania jako obrotu,

które to pojęcie również wymaga definiowania) stanowi niepotrzebną

komplikację.

Dlatego też z dniem 1 stycznia 2014 r. ustawodawca zrezygnuje z

definiowania podstawy opodatkowania podatkiem jako obrotu. Podstawą

opodatkowania od nowego roku będzie po prostu wszystko, co stanowi

zapłatę, którą dokonujący dostawy towarów lub usługodawca otrzymał

lub ma otrzymać z tytułu sprzedaży od nabywcy, usługobiorcy lub osoby

trzeciej (włącznie z otrzymanymi dotacjami, subwencjami i innymi

dopłatami o podobnym charakterze mającymi bezpośredni wpływ na cenę

towarów dostarczanych lub usług świadczonych przez podatnika).

2. Podstawa opodatkowania a zaliczki, zadatki, przedpłaty oraz raty

Od 1 stycznia 2014 r. nie będzie obowiązywał przepis wprost

uznający za element podstawy opodatkowania kwot pobranych zaliczek,

zadatków, przedpłat lub rat. Nie będzie to przeoczenie, gdyż od Nowego

Roku przepis taki byłby zbędny. Skoro bowiem od 1 stycznia 2014 r.

podstawę opodatkowania stanowić będą, między innymi, kwoty jakie

dokonujący dostawy towarów lub usługodawca otrzymał, w skład tej

podstawy wchodzić będą również zaliczki, zadatki, przedpłaty oraz raty (i

wszystkie inne należności otrzymane przed dokonaniem dostawy towaru

lub wykonaniem usługi).

3. Podstawa opodatkowania z tytułu wykonywania czynności

nieodpłatnych

Podobnie jak obecnie, również od 1 stycznia 2014 r. istnieć będą

przepisy określające szczególne zasady ustalania podstawy

opodatkowania czynności nieodpłatnych (tj. podlegających

opodatkowaniu nieodpłatnych dostaw towarów oraz nieodpłatnie

świadczonych usług). Przepisy te będą niemal takie same jak obecnie

obowiązujące. Jedyną różnicą będzie umożliwienie ustalania podstawy

opodatkowania podlegających opodatkowaniu nieodpłatnych dostaw

towarów w oparciu o cenę towarów podobnych (a nie tylko w oparciu o

cenę nabytych towarów). A zatem od 1 stycznia 2014 r. podstawą

opodatkowania:

1) podlegających opodatkowaniu nieodpłatnych dostaw towarów będzie cena

nabycia towarów lub towarów podobnych, a gdy nie ma ceny nabycia –

koszt wytworzenia, określone w momencie dostawy tych towarów,

2) podlegających opodatkowaniu nieodpłatnie świadczonych usług będzie

koszt świadczenia tych usług poniesiony przez podatnika.

Przykład

W dniu 10 stycznia 2014 r. podatnik nabędzie towar za 250 zł netto.

Towar ten w dniu 20 stycznia 2014 r. nieodpłatnie przekaże

kontrahentowi, co stanowić będzie podlegającą opodatkowaniu

nieodpłatną dostawę towarów. W międzyczasie (w dniu 14 stycznia 2014

r.) sprzedawca, od którego podatnik kupił przekazany towar, obniży cenę

sprzedaży tego towaru z 250 zł do 200 zł netto. W tej sytuacji podatnik

będzie mógł jako podstawę opodatkowania nieodpłatnego przekazania

towarów przyjąć nie kwotę 250 zł (określoną w momencie dostawy cenę

nabycia przekazywanego towaru), lecz kwotę 200 zł (określoną w

momencie dostawy cenę nabycia towaru podobnego).

4. Elementy wchodzące w skład podstawy opodatkowania

Nowością 2014 r. będzie klarowny katalog elementów wchodzących

w skład podstawy opodatkowania VAT. Na katalog ten składać się będą:

1) podatki, cła, opłaty i inne należności o podobnym charakterze, z

wyjątkiem kwoty podatku;

2) koszty dodatkowe, takie jak prowizje, koszty opakowania, transportu i

ubezpieczenia, pobierane przez dokonującego dostawy lub usługodawcę

od nabywcy lub usługobiorcy.

Przykład

Podatnik prowadzi księgarnię internetową. Klientów obciąża kosztami

wysyłki książek. Obecnie przyjmuje się, że koszty te nie są odrębnie

opodatkowane (np. stawką 23% jako odsprzedaż usług kurierskich), lecz

stanowią element podstawy opodatkowania opodatkowanych stawką 5%

dostaw książek. Od 1 stycznia 2014 r. będzie to wynikać wprost z

przepisów.

5. Elementy wyłączone z podstawy opodatkowania

Kolejną nowością 2014 r. będzie katalog kwot, których podstawa

opodatkowania nie obejmuje. Na katalog ten składać się będą kwoty:

1) stanowiące obniżkę cen w formie rabatu z tytułu wcześniejszej zapłaty,

2) udzielonych nabywcy lub usługobiorcy opustów i obniżek cen,

uwzględnionych w momencie sprzedaży,

3) otrzymane od nabywcy lub usługobiorcy jako zwrot udokumentowanych

wydatków poniesionych w imieniu i na rzecz nabywcy lub usługobiorcy i

ujmowanych przejściowo przez podatnika w prowadzonej przez niego

ewidencji na potrzeby podatku.

Przykład

Podatnik prowadzący sklep internetowy sprzeda w marcu 2014 r.

telefon za 2699 zł brutto (2194,31 zł netto + 504,69 zł VAT). Regulamin

sklepu prowadzonego przez podatnika (musi go zaakceptować każdy

kupujący w tym sklepie) przewiduje, że nabywca udziela sprzedawcy

pełnomocnictwa do wysyłki na rzecz i w imieniu nabywcy towaru pocztą

lub firmą kurierską. Z tytułu dostawy, o której mowa, koszt wysyłki firmą

kurierską wyniesie 18 zł brutto. Mimo to podstawa opodatkowania

dostawy telefonu nie zmieni się (pozostanie nią kwota 2194,31 zł), gdyż

w związku z obciążeniem klienta tą kwotą nie zwiększy się podstawa

opodatkowania tej dostawy.

Zwrócić należy uwagę, że wskazany przepis będzie miał

zastosowanie do kwot ujmowanych przejściowo przez podatnika w

prowadzonej przez niego ewidencji na potrzeby podatku. Powoduje to,

że podatnicy zamierzający korzystać z tego przepisu będą musieli w

prowadzonej dla celów ewidencji VAT wyodrębnić miejsce, w którym

przejściowo księgują kwoty wyłączone z podstawy opodatkowania VAT.

6. Kwoty obniżające podstawę opodatkowania

Podobnie jak obecnie, również przepisy obowiązujące od 1 stycznia

2014 r. będą zawierać katalog elementów obniżających podstawę

opodatkowania. Będą to:

1) kwoty udzielonych po dokonaniu sprzedaży opustów i obniżek cen;

2) wartość zwróconych towarów i opakowań (z zastrzeżeniem przepisów

wskazanych w dalszej części poradnika),

3) zwróconą nabywcy całość lub część zapłaty otrzymaną przed dokonaniem

sprzedaży, jeżeli do niej nie doszło;

4) wartość zwróconych kwot dotacji, subwencji i innych dopłat o podobnym

charakterze, które powiększyły podstawę opodatkowania.

Najważniejszą w porównaniu do obecnych przepisów zmianą jest

uregulowanie wprost, że zwrot nabywcy całości lub części zapłaty

otrzymanej przed dokonaniem sprzedaży (np. zwrot zaliczki czy

przedpłaty), jeżeli do niej nie doszło, jest podstawą do zmniejszenia

podstawy opodatkowania. Obecnie nie wynika to z przepisów wprost

(chociaż oczywiście przyjmuje się, że kwoty zwróconych zaliczek,

przedpłat, zadatków czy rat zmniejszają obrót, o ile wcześniej obrót ten

powiększyły).

7. Podstawa opodatkowania a opakowania zwrotne

Od 1 stycznia 2014 r. ustawowo określone zostaną zasady na

jakich włączana jest do podstawy opodatkowania wartość opakowań

zwrotnych, jeżeli ich wydaniu towarzyszy pobranie lub określenie w

umowie kaucji. Wartości takich opakowań, co do zasady, nie będzie

wliczana do podstawy opodatkowania. W przypadku jednak niezwrócenia

przez nabywcę opakowania, podstawę opodatkowania trzeba będzie

podwyższać o wartość wydanych opakowań:

1) w dniu następującym po dniu, w którym umowa przewidywała zwrot

opakowania - jeżeli tego opakowania nie zwrócono w terminie

określonym w umowie;

2) 60 dnia od dnia wydania opakowania - jeżeli w umowie nie określono

terminu zwrotu tego opakowania.

8. Stosowanie wymogu posiadania potwierdzeń otrzymania faktury

korygującej

W 2014 r. nadal będą istnieć przepisy określające przypadki, gdy

obniżenie podstawy opodatkowania wymaga posiadania potwierdzenia

otrzymania faktury korygującej oraz zasady obniżania podstawy

opodatkowania w takich przypadkach. W porównaniu do obecnie

obowiązujących przepisów nastąpią dwie istotne zmiany.

Po pierwsze, przepisy te nie będą miały zastosowania do faktur

korygujących wystawianych w związku z udzieleniem skonta. Kwoty

stanowiące obniżkę cen w formie rabatu z tytułu wcześniejszej zapłaty

(czyli skonta) od tego nie będą bowiem obniżały podstawy

opodatkowania (a tylko w przypadku faktur korygujących wystawianych w

związku z obniżeniem podstawy opodatkowania obowiązywać będzie

wymóg posiadania potwierdzenia otrzymania faktury korygującej), lecz

będą stanowiły kwoty wyłączone z podstawy opodatkowania.

Przykład

W dniu 20 stycznia 2014 r. spółka dokona dostawy towarów na

podstawie umowy przewidującej prawo do skonta w razie dokonania

przez nabywcę zapłaty w terminie 25 stycznia 2014 r. Nabywca dokona

zapłaty w tym terminie, a w konsekwencji uzyska prawo do skonta. W

związku z tym, że skonto nie zostanie uwzględnione w fakturze

dokumentującej dostawę towarów spółka wystawi fakturę korygującą

dokumentującą skonto. Fakturę tę spółka będzie mogła uwzględnić bez

już w deklaracji VAT-7 za styczeń 2014 r. bez konieczności otrzymania

potwierdzenia otrzymania faktury korygującej przez kontrahenta.

Po drugie, określone zostanie wprost, że wymogu potwierdzenia

odbioru faktury korygującej nie stosuje się, gdy podatnik nie uzyskał

potwierdzenia mimo udokumentowanej próby doręczenia faktury

korygującej i z posiadanej dokumentacji wynika, że nabywca towaru lub

usługobiorca wie, że transakcja została zrealizowana zgodnie z

warunkami określonymi w fakturze korygującej (w przypadkach takich

podstawę opodatkowania obniżać będzie nie wcześniej niż w deklaracji

podatkowej składanej za okres rozliczeniowy, w którym zostały łącznie

spełnione wskazane przesłanki).

Od 1 stycznia 2014 r. nie będzie przy tym przepisu wprost

wyłączającego obowiązek posiadania potwierdzenia odbioru faktury

korygującej w przypadkach, gdy w wystawionej fakturze, do której odnosi

się korekta, nie wykazano kwoty podatku. Nie oznacza to jednak, że w

przypadkach takich konieczne będzie posiadanie potwierdzeń odbioru

faktur korygujących, gdyż przepis określający ten obowiązek dotyczyć

będzie wyłącznie faktur z wykazanym podatkiem.

Przykład

W kwietniu 2014 r. podatnik prowadzący firmę szkoleniową wykona

zwolnioną od podatku usługę szkoleniową, którą udokumentuje fakturą

ze zwolnieniem od podatku. Miesiąc później podatnik ten przyzna

nabywcy usługi rabat przeprowadzonego szkolenia, co udokumentuje

fakturą korygującą. Rozliczenie faktury korygującej przez podatnika nie

będzie wymagało uzyskania potwierdzenia otrzymania faktury

korygującej (podobnie jak ma się rzecz obecnie), a więc fakturę tę

podatnik będzie mógł uwzględnić w deklaracji VAT-7 za maj 2014 r.

(albo – jeżeli składa deklaracje kwartalne – w deklaracji VAT-7K/VAT-7D

za II kwartał 2014 r.).

9. Podstawa opodatkowania a wartość rynkowa

Nowe przepisy nie będą zawierać przepisów odwołujących się do

ustalania podstawy opodatkowania na podstawie wartości rynkowej.

Teoretycznie oznacza to, że od 1 stycznia 2014 r. w przypadkach takich

zastosowanie będzie znajdować zasada ogólna, tj. podstawa

opodatkowania określona będzie w oparciu o wszystko, co stanowi

zapłatę. W praktyce mimo braku wskazanych przepisów w przypadku

zapłaty niepieniężnej konieczne będzie ustalanie przez podatników

wartości otrzymywanych świadczeń w oparciu o ich wartość rynkową (np.

w przypadku transakcji barterowych).

10. Podstawa opodatkowania przy czynnościach, dla których podatnikiem

jest nabywca

Podstawę opodatkowania w takich przypadkach będzie się ustalać na

zasadach ogólnych (z zastrzeżeniem przepisów wyłączających niektóre

kwoty z podstawy opodatkowania)

11. Podstawa opodatkowania wewnątrzwspólnotowych nabyć towarów

Obowiązywać będzie znacznie mniej niż obecnie przepisów

określających zasady ustalania podstawy opodatkowania

wewnątrzwspólnotowych nabyć towarów (przepisy takie zawierać będą

przepisy art. 29a i 30a

u.p.t.u.)

12. Podstawa opodatkowania przy imporcie towarów

Zasady ustalania podstawy opodatkowania przy imporcie towarów

określać będą przepisy

art. 30b

u.p.t.u. Przepisy te będą w zasadzie takie

same jak przepisy obecnie obowiązujące. Jedyną merytoryczną różnicą

będzie doprecyzowanie pojęcia pierwszego miejsca przeznaczenia, gdyż

od 1 stycznia 2014 r. obowiązywać będzie przepis stanowiący, że za

pierwsze miejsce przeznaczenia uważa się miejsce pierwszego

przeładunku na terytorium kraju.

3. Nowe zasady fakturowania operacji gospodarczych

Rada Unii Europejskiej motywuje kraje członkowskie do ujednolicenia

zasad wystawiania faktur. Od 1 stycznia 2014 r. prawie wszystkie

regulacje dotyczące faktur będą znajdowały się w samej treści u.p.t.u.

Regulacje te będą odpowiadały wszystkim wymogom Rady Unii

Europejskiej.

1. Podmiot wystawiający fakturę

Od 1 stycznia 2014 r. w analizowanej materii będą obowiązywały

przepisy w zbliżonym brzmieniu jak w okresie od 1 stycznia do 31

grudnia 2013 r. (całkowicie inaczej będą brzmiały, jednakże ich wydźwięk

merytoryczny będzie identyczny). Fakturę VAT obowiązany jest wystawić

z zasady każdy podatnik (a nie tylko podmiot zarejestrowany jako

podatnik VAT czynny). Jednocześnie zostanie wskazane, że nie ma

obowiązku wystawiania faktur w odniesieniu do sprzedaży zwolnionej od

podatku.

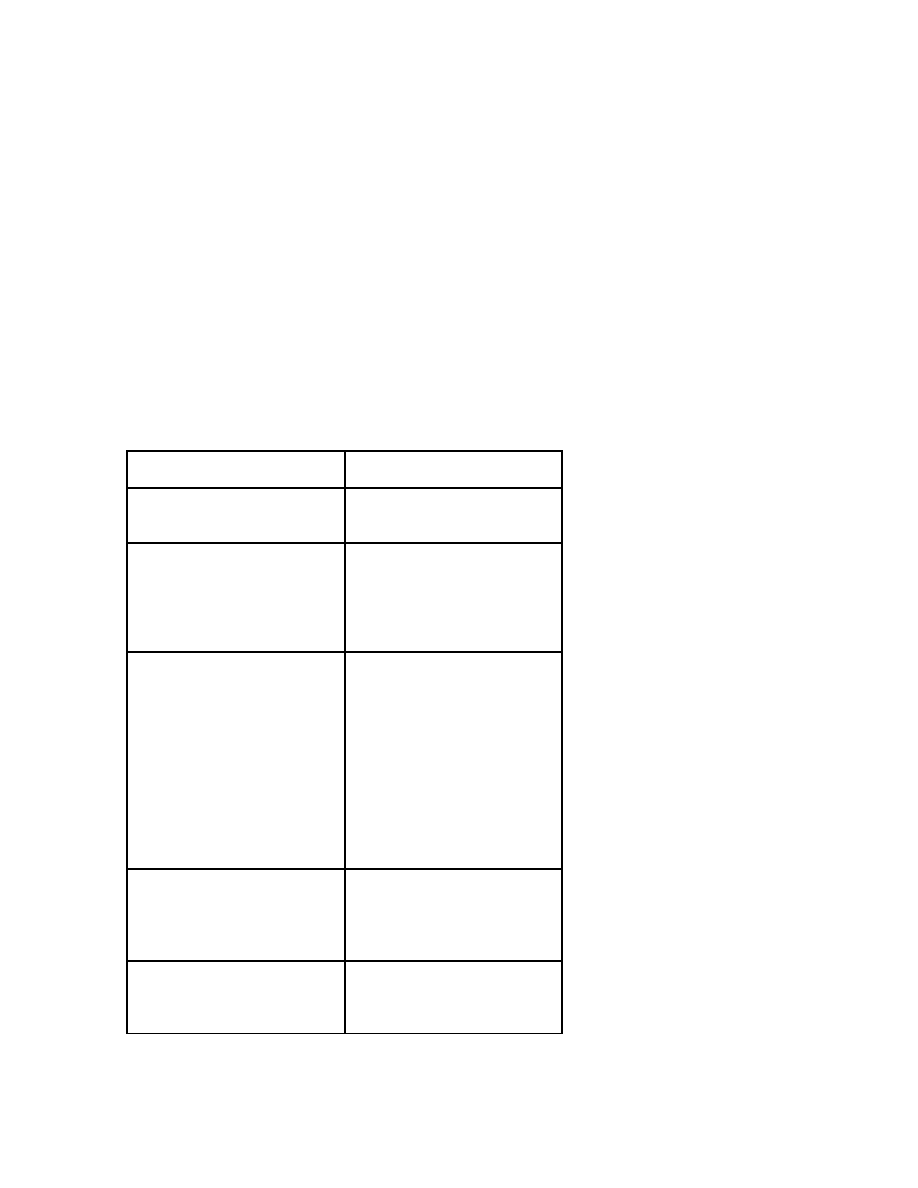

Podmiot zobowiązany i uprawniony do wystawienia faktury

Stan do końca

2012 r.

2013 r.

Stan od 1 stycznia 2014 r.

1. podatnik

VAT czynny –

musi wystawić

fakturę

1. podatnik VAT

czynny – musi

wystawić fakturę

1. fakturę obowiązany jest

wystawić z zasady każdy

podatnik (a nie tylko podmiot

zarejestrowany jako podatnik

VAT czynny)

2. podatnik

zarejestrowany

jako podatnik

VAT zwolniony

– sprzedaż

dokumentuje

rachunkami

2. podatnik

zarejestrowany

jako podatnik

VAT zwolniony –

sprzedaż

dokumentuje

bądź rachunkami

bądź fakturami

(ma wybór)

2. nie ma

obowiązkuwystawiania faktur w

odniesieniu do sprzedaży

zwolnionej od podatku m.in. na

podstawie art. 113 ust. 1 i 9

u.p.t.u. (czyli sprzedaży, która

nie przekroczyła łącznie w

poprzednim roku podatkowym

kwoty 150.000 zł).

3. podatnik nie

zarejestrowany

w ogóle –

sprzedaż

dokumentuje

rachunkami

3. podatnik nie

zarejestrowany w

ogóle – sprzedaż

dokumentuje

rachunkami

2. Kiedy nie ma obowiązku wystawienia faktury

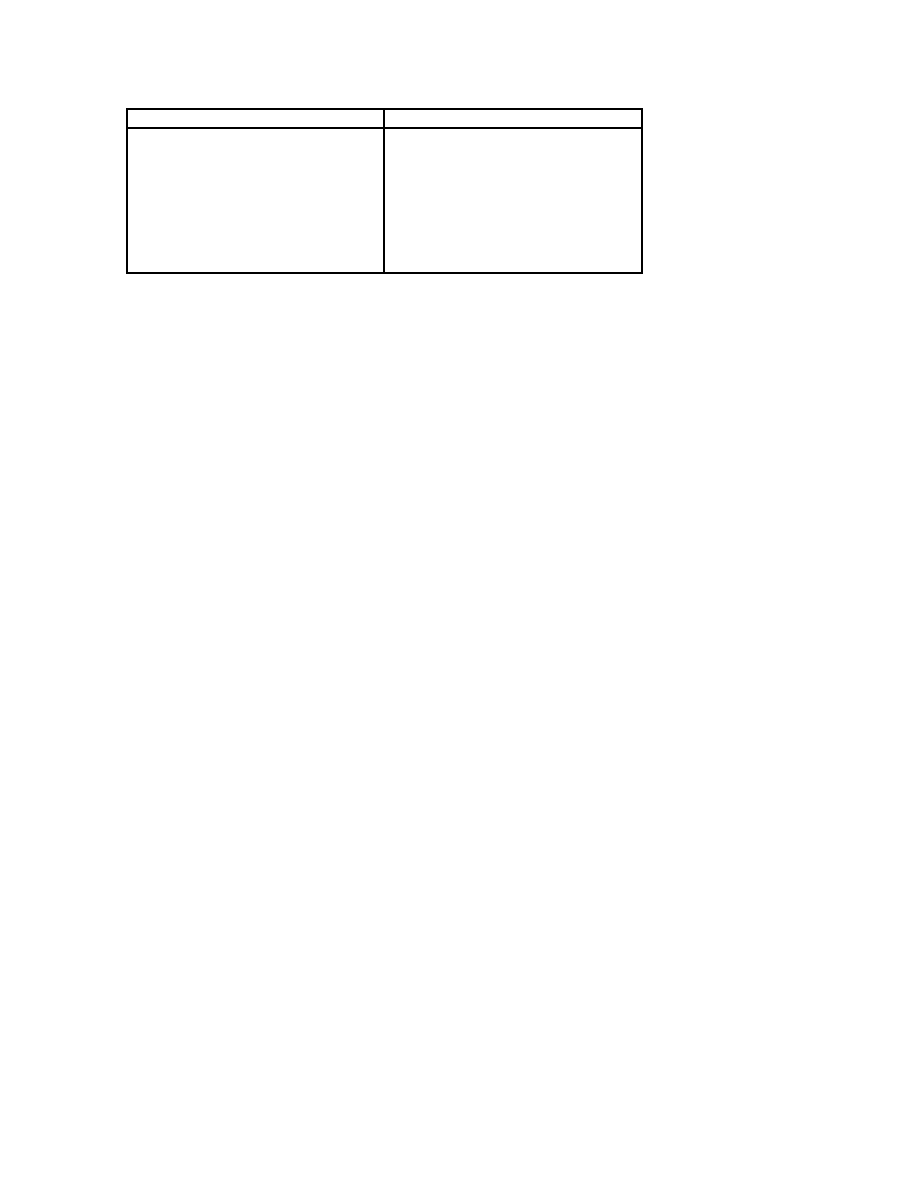

Od 1 stycznia 2014 r. faktury nie trzeba będzie wystawić gdy:

– nabywcą towaru/usługi będzie osoba fizyczna nieprowadząca działalności

gospodarczej (podobnie jak we wcześniejszych regulacjach).

Jednocześnie ww. obowiązku nie będzie również przy sprzedaży

zwolnionej od podatku (zw) i to zarówno, gdy nabywcą:

– będzie osoba fizyczna

jak i

– jakikolwiek inny podmiot (przedsiębiorca, stowarzyszenie, uczelnia, szkoła

itp. itd.).

Fakturę taką należało będzie wystawić jedynie na żądanie nabywcy.

Dodatkowo, podany zostanie termin, po upływie którego przedmiotowej

faktury (dokumentującej sprzedaż na rzecz osoby fizycznej oraz

dokumentującej sprzedaż zwolnioną od podatku – niezależnie kto jest

odbiorcą świadczenia) w ogóle już wystawiać nie trzeba. Jeżeli żądanie

zostanie zgłoszone do 3 miesięcy podatnik fakturę

będzie musiał wystawić. Po tym terminie natomiast będzie mógł ją

wystawić (ale będzie uprawniony do odmowy).

Przykład

Spółka prowadzi usługi szkoleniowe, które korzystają ze zwolnienia

od podatku (

na mocy art. 43 ust. 1 pkt 26 lit. a u.p.t.u

.). Nabywcami

usług świadczonych przez Spółkę są zarówno osoby fizyczne, jak i

pracodawcy. W 2012 r. oraz 2013 r., w przypadku gdy nabywcą usługi

jest pracodawca (np. osoba prawna, osoba fizyczna prowadząca

działalność gospodarczą) Spółka ma obowiązek każdorazowo wystawić

fakturę na jej udokumentowanie. Od stycznia 2014 r. obowiązek ten

będzie istniał jedynie na żądanie pracodawcy (i to zgłoszone w terminie 3

miesięcy licząc od końca miesiąca, w którym wykonano usługę szkolenia

bądź otrzymano zaliczkę na jego poczet).

2013 r.

Stan od 1 stycznia 2014 r.

1. sprzedaż na rzecz osób

fizycznych nieprowadzących

działalności gospodarczej

1. sprzedaż na rzecz osób

fizycznych nieprowadzących

działalności gospodarczej

2. sprzedaż zwolniona od podatku

(zw) – niezależnie od tego kto jest

nabywcą świadczenia

3. Wygląd faktury (elementy podstawowe)

3.1. Faktura VAT

Najważniejszą zmianą jaką należy zanotować to fakt, iż

obowiązkowym elementem faktury od 1 stycznia 2013 r. (i dalej) nie

będzie już słówko „FAKTURA VAT" Faktura to po prostu dokument

zawierający dane wymagane ustawą i przepisami wydanymi na jej

podstawie. Oznaczenie „FAKTURA VAT" stanie się elementem

dodatkowym (a nie jak obecnie obligatoryjnym) analizowanego

dokumentu.

3.2. Numer kolejny

Zostało jednoznacznie wskazane, że faktura powinna zawierać

kolejny numer nadany w ramach jednej lub więcej serii, który w sposób

jednoznaczny identyfikuje fakturę. Przy czym, co do zasady, nie jest

wskazane łączenie ze sobą elementów, które wzajemnie się wykluczają.

Ważne jest, aby z zastosowanej metody wynikała chronologia, logiczna

sekwencja i porządek prowadzonej dokumentacji.

Przykład

W przypadku gdy podatnik posiada wiele filii powinien numerację

„łamać" przez określony skrót charakterystyczny dla oddziału, który

wystawia fakturę VAT, np. 789/12/2012 – numer dla centrali;

789/12/2012/Gd – numer dla filii w Gdańsku.

3.3. Data sprzedaży

Po 1 stycznia 2013 r. faktura powinna zawierać datę dokonania

lub zakończenia dostawy towarów lub wykonania usługi, o ile taka data

jest określona i różni się od daty wystawienia faktury; w przypadku

sprzedaży o charakterze ciągłym podatnik może podać na fakturze

miesiąc i rok dokonania sprzedaży, pod warunkiem podania daty

wystawienia faktury. Zmiana ta jest wynikiem wprowadzenia możliwości

udokumentowania jedną fakturą VAT kilku dostaw/usług wykonanych w

jednym miesiącu, które razem nie składają się na pojęcie sprzedaży

ciągłej (w uproszczeniu – sprzedaży wykonywanej non stop, gdzie znany

jest tylko jej początek a nie można wyodrębnić poszczególnych czynności

w toku jej wykonywania, np.

najem,

leasing, dostawa mediów). W sytuacji,

gdy sprzedawca dokona kilku/kilkunastu sprzedaży w miesiącu, które

będzie chciał udokumentować jedną fakturą, wówczas w polu „data

sprzedaży" winien wpisać datę ostatniej transakcji.

Po zmianach, od 1 stycznia 2014 to właśnie te daty- czyli "data

dokonania dostawy towarów/data zakończenia dostawy towarów" lub

"data wykonania usługi") w większości przypadków będą wyznaczały datę

powstania obowiązku podatkowego.

Prosimy Państwa o upewnienie się, czy w państwa formularzu faktur

widnieją w/w pozycje (data dokonania dostawy i data wykonania usługi).

Będą to informacje konieczne do określenia momentu powstania

obowiązku podatkowego. Klienci, którzy korzystają z aktualnej wersji

oprogramowania Insert mają dostęp do właściwej wersji faktury.

Pozostałych Klientów prosimy o sprawdzenie i ewentualnie poprawienie

formularza faktury we własnym zakresie lub kontakt z Biurem w celu

zaprezentowania przez naszego pracownika zalet programu Insert, z

którego korzysta Biuro.

3.4. Kwoty rabatów

Kolejną zmianą (obowiązującą zarówno od 1 stycznia 2013 r. jak i 1

stycznia 2014 r.) jest wprowadzenie dodatkowego elementu faktury,

podatnik - ma obowiązek umieszczać na fakturze kwoty wszelkich

rabatów, w tym w formie rabatu z tytułu wcześniejszej zapłaty, o ile nie

zostały one uwzględnione w cenie jednostkowej netto. Na fakturze nie

trzeba umieszczać jedynie informacji o rabatach transakcyjnych, czyli

udzielonych w momencie sprzedaży (to są rabaty uwzględnione od razu

w cenie jednostkowej netto). Natomiast informacją obowiązkową są np.

dane o skontach, planowanych rabatach potransakcyjnych itp.

4. Adnotacje na fakturze oraz brak obowiązku umieszczania nr

rejestracyjnego

Mali podatnicy rozliczający się metodą kasową (ci, którzy wystawiają

faktury VAT-MP) są obowiązani do umieszczania w treści wystawianych

przez nich faktur oznaczenia „metoda kasowa" (w miejsce oznaczenia

faktura VAT-MP; oczywiście oba te oznaczenia -mogą występować

jednocześnie; przy czym obowiązkowym jest jedynie „metoda kasowa".

Natomiast, podatnicy świadczący usługi turystyki oraz sprzedawcy

rozliczający się z fiskusem na zasadach marży (część przedsiębiorców

prowadzących komisy, sprzedających dzieła sztuki) mają obowiązek

umieszczać w fakturach następujące adnotacje: „procedura marży dla

biur podróży", „procedura marży – towary używane", „procedura marży –

przedmioty kolekcjonerskie i antyki".

Dalej, przedsiębiorcy, którzy korzystają instytucji samofakturowania

od 1 stycznia 2013 r. (i dalej) winni umieszczać na fakturach informację

„samofakturowanie".

Natomiast każdy z podatników, który dokonuje dostawy towarów lub

wykonania usługi, dla których obowiązanym do rozliczenia podatku,

podatku od wartości dodanej lub podatku o podobnym charakterze jest

nabywca towaru/usług, czyli (w uproszczeniu):

– sprzedaży towarów, które w chwili transakcji znajdują się poza Polską, a

sprzedaż dokonywana jest na rzecz przedsiębiorcy;

– tzw. „eksportu usług" oraz

– sprzedaży na terytorium Polski odpadów (złomu)

winien na fakturze umieszczać informację „odwrotne obciążenie".

2013 r.

Stan od 1 stycznia

2014 r.

1. brak obowiązku

umieszczania słówka

„Faktura VAT"

1. brak obowiązku

umieszczania słówka

„Faktura VAT"

2. brak obowiązku

umieszczania słówka

„Faktura VAT-MP"; w

zamian obowiązek

adnotacji „metoda

kasowa"

2. brak obowiązku

umieszczania słówka

„Faktura VAT-MP"; w

zamian obowiązek

adnotacji „metoda

kasowa"

3. brak obowiązku

umieszczania słówka

„Faktura VAT-marża";

w zamian obowiązek

adnotacji „procedura

marży dla biur

podróży", „procedura

marży – towary

używane", „procedura

marży – przedmioty

kolekcjonerskie i

antyki".

3. brak obowiązku

umieszczania słówka

„Faktura VAT-marża";

w zamian obowiązek

adnotacji „procedura

marży dla biur

podróży", „procedura

marży – towary

używane", „procedura

marży – przedmioty

kolekcjonerskie i

antyki".

4. tzw. sprzedaż VAT

NP – obowiązek

umieszczenia

adnotacji: „odwrotne

obciążenie"

4. tzw. sprzedaż VAT

NP – obowiązek

umieszczenia

adnotacji: „odwrotne

obciążenie"

5. brak obowiązku

umieszczania numeru

rejestracyjnego

samochodu

5. brak obowiązku

umieszczania numeru

rejestracyjnego

samochodu

6. Faktura uproszczona

2013 r.

Stan od 1 stycznia 2014 r.

- nie stosuje się jej przy

sprzedaży na rzecz osób

fizycznych

- można stosować przy

sprzedaży mediów (ale

wówczas należy wskazać

nr NIP nabywcy)

- nie stosuje się jej przy

sprzedaży na rzecz osób

fizycznych

- nie stosuje się przy

sprzedaży mediów

(jednakże powyższe

jeszcze może ulec zmianie)

5. Moment wystawienia faktury

5.1. Stan prawny obowiązujący od 1 stycznia 2014 r.

Od 1 stycznia 2014 r. zasadą będzie, że fakturę wystawia się nie

później niż 15 dnia miesiąca następującego po miesiącu, w którym

dokonano dostawy towaru lub wykonano usługę. Należy również

wskazać, iż oprócz ww. terminu w jakim maksymalnie należy wystawić

fakturę, ustawodawca wprowadzi również regulację umożliwiającą

wystawienie faktury przed realizacją sprzedaży. Faktury nie będzie

można wystawić wcześniej niż 30 dnia przed dokonaniem dostawy

towaru lub wykonaniem usługi (a contrario fakturę będzie można

wystawić do 30 dnia przed dokonaniem dostawy towaru lub wykonaniem

usługi). Zatem po 1 stycznia 2014 r. fakturę VAT można będzie wystawić

nawet w przedziale czasowym trzech miesięcy. Możliwe jest bowiem

wystawienie faktury do 15 dnia następnego miesiąca po wykonaniu

świadczenia, ale również i przed jego realizacją (30 dni).

Przykład

28 lipca 2014 r. Spółka dokonała sprzedaży kosiarki. W jakim

terminie Spółka będzie obowiązana wystawić fakturę VAT? W świetle

nowych regulacji podatnik zobligowany jest wystawić fakturę VAT

najpóźniej do 15 dnia następującego po miesiącu, w którym wykonana

została usługa (tut. do 15 sierpnia 2014 r.). Jednocześnie faktura ta

będzie mogła być wystawiona wcześniej, lecz nie wcześniej niż 30 dni

przed dokonaniem dostawy (w analizowanym przypadku najwcześniej

może zostać wystawiona w dniu 27 czerwca 2013 r.). Z powyższego

przykładu wynika, że sprzedaż może zostać udokumentowana fakturą

VAT w jednym z trzech miesięcy – w przedziale od 27 czerwca do 15

sierpnia.

Również po 1 stycznia 2014 r. będzie można wystawić jedną fakturę

na udokumentowanie kilku lub kilkunastu dostaw/wykonanych usług

wykonanych na rzecz jednego nabywcy. Datą graniczną jej wystawienia

będzie 15 dnia następnego miesiąca.

Powyższe regulacje dotyczyć będą także zaliczek. Zasadą będzie, że

fakturę wystawia się nie później niż 15 dnia miesiąca następującego po

miesiącu, w którym otrzymano zaliczkę. Jednocześnie fakturę będzie

można do 30 dnia przed jej otrzymaniem. Ustawodawca zezwoli na

wystawianie faktur wzywających do uiszczenia zaliczki.

Przykład

Spółka ŚrubNit otrzymała w dniu 20 sierpnia 2014 r. zaliczkę na

poczet realizacji zamówienia (2 ton śrub okrętowych). Do kiedy powinna

przedmiotową czynność wpłaty zaliczki udokumentować w świetle

nowych regulacji prawnych? Podatnik zobowiązany jest wystawić fakturę

najpóźniej do 15 września 2014 r. Może również wystawić ją wcześniej,

lecz nie przekraczając terminu 30 dni przed dniem otrzymania zaliczki,

tj. 21 lipca 2014 r.

5.2. Usługi budowlane, dostawa książek oraz usługi druku

Na zasadzie wyjątku zostanie uregulowany sposób wystawiania faktur

sprzedaży dla następujących transakcji: usługi budowlane oraz

budowlano-montażowe; dostawa książek oraz usługi druku książek.

W tych przypadkach ustawodawca wskazał, iż:

1. w przypadku usług budowlanych oraz budowlano-montażowych fakturę

wystawia się nie później niż 30 dnia od dnia wykonania usługi. Fakturę

można wystawić wcześniej, ale nie wcześniej niż 30 dnia przed

wykonaniem usługi;

2. w przypadku dostawy książek drukowanych (PKWiU ex 58.11.1) – z

wyłączeniem map i ulotek – oraz gazet, czasopism i magazynów,

drukowanych (PKWiU ex 58.13.1 i PKWiU ex 58.14.1) fakturę wystawia się

nie później niż 60 dnia od dnia wydania towarów (gdy umowa przewiduje

rozliczenie zwrotów wydawnictw, fakturę wystawia się nie później niż 120

dnia od pierwszego dnia wydania towarów). Fakturę można wystawić

wcześniej, ale nie wcześniej niż 30 dnia przed dokonaniem dostawy;

3. w przypadku polegających na drukowaniu książek (PKWiU ex 58.11.1) – z

wyłączeniem map i ulotek – oraz gazet, czasopism i magazynów (PKWiU

ex 58.13.1 i PKWiU ex 58.14.1) fakturę wystawia się nie później niż 90

dnia od dnia wykonania usługi. Fakturę można wystawić wcześniej, ale

nie wcześniej niż 30 dnia przed wykonaniem usługi.

Przykład

DrewBud Sp. z o.o. świadczy usługi budowlane. Spółka otrzymała

zlecenie postawienia ścian działowych w nowo wybudowanym budynku.

Zlecenie Spółka realizowała od 1 marca 2014 r. do 31 lipca 2014 r. (co

potwierdza protokół odbioru). Fakturę sprzedaży DrewBud Sp. z o.o.

winna wystawić najpóźniej 30 sierpnia 2014 r. (nie później niż 30 dnia od

dnia wykonania usługi). Jednocześnie, fakturę na udokumentowanie

sprzedaży może już wystawić 1 lipca 2014 r. (fakturę wystawia się do 30

dni przed wykonaniem usługi).

5.3. Usługi/dostawy rozliczane w przyjętych okresach rozliczeniowych

oraz sprzedaż mediów

W sytuacji:

– usług, dla których w związku z ich świadczeniem ustalane są następujące

po sobie terminy płatności lub rozliczeń

– dostaw towarów, dla których w związku z ich świadczeniem ustalane są

następujące po sobie terminy płatności lub rozliczeń

oraz

– dostaw energii elektrycznej, cieplnej lub chłodniczej oraz gazu

przewodowego,

– świadczenia usług: telekomunikacyjnych i radiokomunikacyjnych,

doprowadzania wody oraz odprowadzania ścieków, najmu, dzierżawy,

leasingu lub usług o podobnym charakterze, ochrony osób oraz usług

ochrony, dozoru i przechowywania mienia, stałej obsługi prawnej i

biurowej

fakturę wystawia się:

– nie później niż 15 dnia miesiąca następującego po miesiącu, w którym

dokonano dostawy towaru lub wykonano usługę,

– fakturę można wystawić nawet na 30 dni przed dokonaniem

dostawy/wykonaniem usługi (jeżeli faktura zawiera informację, jakiego

okresu rozliczeniowego dotyczy).

Przykład

Jak Kowalski prowadzi działalność gospodarczą (biuro rachunkowe).

W umowie ustalono, że przedmiotowe świadczenie jest rozliczane w

cyklach miesięcznych – trudno bowiem wskazać kiedy de facto usługa

jest wykonana. Usługa jest świadczona w sposób ciągły od momentu

zawarcia umowy do dnia jej zakończenia lub wypowiedzenia. W jakim

terminie należy wystawić fakturę VAT zakładając, że przyjęty przez strony

w umowie okres miesięczny rozliczenia:

– to miesiąc kalendarzowy, np. od 1 sierpnia do 31 sierpnia 2014 r.,

– trwa od 10 do 10 każdego następnego miesiąca, np. do 10 sierpnia do 10

września 2014 r.

Otóż, za moment wykonania usługi należy uznać każdorazowo upływ

okresu jaki strony przyjęły w umowie i z jakim wiąże się dokonanie

płatności przez usługobiorcę. Zatem, w pierwszym przypadku fakturę

należy wystawić najpóźniej do 15 września 2014 r., natomiast w drugim

do 15 października 2014 r. W obu przypadkach można również wystawić

fakturę wcześniej. Jeśli tylko zostanie w niej zamieszczony okres jakiego

płatność dotyczy (czyli odpowiednio usługa świadczona od 1 sierpnia do

31 sierpnia [czy sierpień 2014 r.], oraz w drugim przypadku od 10

sierpnia do 10 września) przedmiotowe faktury mogą zostać wystawione

dużo wcześniej, bowiem nie istnieje w takim przypadku dolne

ograniczenie czasowe. Innymi słowy przedmiotowe faktury mogą zostać

wystawione pół roku, a nawet rok wcześniej.

Z dniem 1 stycznia 2014 r. ustawodawca po raz pierwszy wprowadzi

także odrębne terminy na wystawienie faktury na żądanie (taka sytuacja

będzie miała miejsce w przypadku sprzedaży na rzecz osób fizycznych

nieprowadzących działalności gospodarczej oraz przy sprzedaży

zwolnionej od podatku – niezależnie od tego kto jest nabywcą

towaru/usługi). W takim przypadku, jeżeli:

– nabywca zażąda wystawienia faktury najpóźniej z upływem miesiąca, w

którym dostarczono towar lub wykonano usługę bądź otrzymano

zaliczkę, generującą powstanie obowiązku podatkowego – wówczas

fakturę należało będzie wystawić nie później niż 15 dnia miesiąca

następującego po miesiącu, w którym dostarczono towar/wykonano

usługę/otrzymano zaliczkę. Jednocześnie fakturę będzie można do 30

dnia przed jej otrzymaniem;

– jeśli żądanie wystawienia faktury nastąpi po upływie miesiąca, w którym

dostarczono towar lub wykonano usługę bądź otrzymano zaliczkę -

podatnik będzie zobowiązany do wystawienia faktury w terminie 15 dni

od dnia zgłoszenia żądania;

– podatnik nie będzie miał natomiast obowiązku wystawienia faktury, jeśli

żądanie jej wystawienia zostanie zgłoszone po upływie 3 miesięcy licząc

od końca ww. miesiąca; jeżeli wyrazi wolę wystawienia (będzie to

czynność fakultatywna a nie obligatoryjna), wówczas winien wystawić ją w

terminie 15 dni od dnia zgłoszenia żądania

13

.

Przykład

Jan Kowalski (osoba nieprowadząca działalności gospodarczej) 15

stycznia 2014 r. skorzystał w hotelu DAL z usługi noclegowej.

Sprzedawca, z zasady, nie ma obowiązku udokumentowania ww.

sprzedaży fakturą VAT. Jednakże Jan Kowalski wyraźnie zażyczył sobie

takiej faktury. W takiej sytuacji właściciel hotelu, co do zasady, ma

obowiązek wystawić fakturę. Jednocześnie, gdy:

– życzenie zostało wyrażone do 31 stycznia 2014 r. - właściciel

hotelu ma obowiązek wystawić fakturę sprzedaży do dnia 15 lutego 2014

r.

– życzenie zostało wyrażone w okresie od 1 lutego 2014 r. do 30

kwietnia 2014 r. - właściciel hotelu ma obowiązek wystawić fakturę w

terminie 15 dni od żądania

– życzenie zostało wyrażone po 1 maja 2014 r. - właściciel może

odmówić wystawienia dokumentu; jeżeli natomiast wyrazi wolę

wystawienia, wówczas winien wystawić ją w terminie 15 dni od dnia

zgłoszenia żądania.

2013 r.

Stan od 1 stycznia

2014 r.

1. fakturę wystawia

się nie później niż 7

dnia od dnia wydania

towaru/wykonania

usługi

1. fakturę wystawia się

nie później niż 15 dnia

miesiąca

następującego po

miesiącu, w którym

dokonano dostawy

towaru lub wykonano

usługę. Fakturę można

wystawić do 30 dnia

przed dokonaniem

dostawy towaru lub

wykonaniem usługi.

2. fakturę wystawia

się nie później niż 7

dnia od dnia

otrzymania zaliczki

2. fakturę wystawia się

nie później niż 15 dnia

miesiąca

następującego po

miesiącu, w którym

otrzymano zaliczkę.

Fakturę można

wystawić do 30 dnia

przed datą otrzymania

zaliczki.

3. w przypadku

dostawy towarów lub

świadczenia usług

objętych szczególnym

momentem powstania

obowiązku

podatkowego

15

(poza

usługami

rozliczanymi na

zasadzie wynikającej

z art. 28b - nowość)

fakturę wystawia się

najpóźniej z chwilą

powstania obowiązku

3. w przypadku usług

budowlanych oraz

budowlano-

montażowych fakturę

wystawia się nie

później niż 30 dnia od

dnia wykonania usługi.

Fakturę można

wystawić wcześniej, ale

nie wcześniej niż 30

dnia przed

wykonaniem usługi;

podatkowego, lecz

nie wcześniej niż 30

dni przed jego

powstaniem.

Jednocześnie dolna

granica nie

obowiązuje przy

sprzedaży mediów.

4. Nowość - faktura

może dokumentować

kilka odrębnych

dostaw towarów lub

usług dokonanych w

trakcie miesiąca,

jeżeli zostanie

wystawiona nie

później niż

ostatniego dnia

miesiąca, w którym

wydano towar lub

wykonano usługę.

4. w przypadku

dostawy

książek drukowanych

oraz gazet fakturę

wystawia się nie

później niż 60 dnia od

dnia wydania towarów

(gdy umowa

przewiduje rozliczenie

zwrotów wydawnictw,

fakturę wystawia się

nie później niż 120.

dnia od pierwszego

dnia wydania towarów).

Fakturę można

wystawić wcześniej, ale

nie wcześniej niż 30

dnia przed

dokonaniem dostawy;

5. Nowość - w

przypadku WDT

fakturę wystawia się

nie później niż 15.

dnia miesiąca

następującego po

miesiącu, w którym

wydano lub

przemieszczono

towar.

5. w przypadku

polegających

nadrukowaniu

książek oraz gazet

fakturę wystawia się

nie później niż 90 dnia

od dnia wykonania

usługi. Fakturę można

wystawić wcześniej, ale

nie wcześniej niż 30

dnia przed

wykonaniem usługi;

6. Nowość - w

przypadku usług, do

których stosuje sięart.

28b u.p.t.u. fakturę

wystawia się również

(jak przy WDT) nie

później niż 15. dnia

miesiąca

następującego po

miesiącu, w którym

wykonano usługę.

6. w przypadku:

- usług, dla których w

związku z ich

świadczeniem ustalane

są następujące po

sobie terminy płatności

lub rozliczeń

- dostaw towarów, dla

których w związku z

ich świadczeniem

ustalane są

następujące po sobie

terminy płatności lub

rozliczeń

oraz

- dostaw energii

elektrycznej, cieplnej

lub chłodniczej oraz

gazu przewodowego,

- świadczenia usług:

telekomunikacyjnych i

radiokomunikacyjnych,

doprowadzania wody

oraz odprowadzania

ścieków, najmu,

dzierżawy, leasingu lub

usług o podobnym

charakterze, ochrony

osób oraz usług

ochrony, dozoru i

przechowywania

mienia, stałej obsługi

prawnej i biurowej

fakturę wystawia się:

- nie później niż 15

dnia miesiąca

następującego po

miesiącu, w którym

dokonano dostawy

towaru lub wykonano

usługę,

- fakturę można

wystawić nawet na 30

dni przed dokonaniem

dostawy czy

wykonaniem usługi

(jeżeli faktura zawiera

informację, jakiego

okresu dotyczy).

7. odrębne terminy na

wystawienie faktury na

żądanie.

6. Faktury korygujące

Z dniem 1 stycznia 2014 r. elementem obowiązkowym faktury stanie

się wskazanie przyczyny korekty

Faktury korygujące - zmiany

2013 r.

Stan od 1 stycznia 2014 r.

1. zniesienie istniejącego do końca

2012 r. wymogu umieszczania

obok prawidłowej treści

korygowanych pozycji także pozycji

i kwot błędnie wskazanych w

fakturze korygowanej (na zasadzie

„było", „powinno być")

1. brak obowiązku

umieszczania obok

prawidłowej treści

korygowanych pozycji także

pozycji i kwot błędnie

wskazanych w fakturze

korygowanej (na zasadzie

„było", „powinno być")

2. obowiązek podania na

fakturze przyczyny korekty

7. Noty korygujące

Noty korygujące będą wymagały od 2014 roku akceptacji wystawcy

faktury.

8. Faktury wewnętrzne

Transakcje, w związku z którymi obecnie istnieje obowiązek