BIBLIOTEKA FINANSOWO-KSIĘGOWA

UOM 32

CENA 119 ZŁ

BIB

LI

O

TEK

A

FIN

ANSO

W

O-KS

IĘGO

W

A

CIT

2014

Z

O

M

Ó

WIENIEM

ZMI

AN

P

RZEZ

EKS

PER

TÓ

W

R

Ö

D

L &

P

AR

TNER

CIT

2014

z omówieniem zmian

przez ekspertów

Partner w Rödl & Partner, doktor nauk ekonomicznych, doktor nauk praw-

nych, radca prawny i doradca podatkowy. Kierownik Podyplomowych

Studiów Międzynarodowych Strategii Podatkowych w Szkole Głównej

Handlowej w Warszawie. Autor lub współautor wielu publikacji krajo-

wych i zagranicznych, w tym m.in. książkowych: Opodatkowanie spółki

osobowej, Dokumentacja podatkowa cen transferowych, Komentarz do

umowy o unikaniu podwójnego opodatkowania z Niemcami, Obniżanie

ciężarów podatkowych, Praca cudzoziemców w Polsce, Umowa o robo-

ty budowlane, Podatki i składki w działalności przedsiębiorców, Najem

lokali użytkowych.

Marcin Jamroży

Doradca podatkowy, Manager w dziale prawno-podatkowym we wrocław-

skim oddziale Rödl & Partner. Absolwentka studiów magisterskich na

kierunku Finanse i Bankowość oraz studiów podyplomowych z zakre-

su doradztwa podatkowego i zarządzania podatkami realizowanych na

Akademii Ekonomicznej we Wrocławiu. Jej doświadczenie zawodowe

jest ściśle związane z doradztwem podatkowym. Reprezentuje podatni-

ków przed organami skarbowymi i sądami administracyjnymi, zajmuje

się bieżącym doradztwem podatkowym, bierze udział w przeglądach

podatkowych oraz uczestniczy przy organizacji szkoleń. Na swoim

koncie ma również publikacje w prasie podatkowej – Rzeczpospolita,

Gazeta Prawna, Prawo i Podatki.

Dorota Białas

Doradca podatkowy w Rödl & Partner w Warszawie, absolwent warszaw-

skiej Szkoły Głównej Handlowej. Specjalista w zakresie cen transfe-

rowych. Posiada bogate doświadczenie w opracowywaniu projektów

polityki cen transferowych, weryfikacji transakcji oraz tworzeniu do-

kumentacji dotyczących problematyki cen transferowych. Współautor

publikacji Dokumentacja podatkowa cen transferowych.

Marcin Jeliński

Doradca podatkowym w gliwickim oddziale Rödl & Partner. Jest ab-

solwentem Wydziału Prawa i Administracji Uniwersytetu Śląskiego.

W Rödl & Partner pracuje od sierpnia 2008 roku. Specjalizuje się w za-

gadnieniach związanych z podatkiem dochodowym od osób fizycznych,

w tym w rozliczeniach podatkowych pracowników zagranicznych oraz

w podatku od towarów i usług. Uczestniczył w licznych przeglądach po-

datkowych w tym w due diligence na potrzeby M&A.

Maciej Wilczkiewicz

Doradca podatkowy w gliwickim oddziale Rödl & Partner, absolwentka

Wydziału Prawa Uniwersytetu Śląskiego oraz Śląskiej Międzynarodo-

wej Szkoły Handlowej (wspólny projekt Ecole Supérieure de Commer-

ce z Tuluzy (Francja), University of Strathclyde z Wielkiej Brytanii oraz

Akademii Ekonomicznej w Katowicach). Ukończyła również studia

podyplomowe w zakresie rachunkowości na Akademii Ekonomicznej

w Katowicach. W Rödl & Partner pracuje od 2009 roku. Specjalizuje się

w zagadnieniach związanych z podatkiem dochodowym od osób praw-

nych oraz podatkiem od towarów i usług w szczególności w zakresie

rozliczania zakładów zagranicznych przedsiębiorstw. Posiada również

bogate doświadczenie w przeprowadzaniu przeglądów podatkowych

w tym due diligence na potrzeby M&A.

Aleksandra Majnusz

Radca prawny w Rödl & Partner w Warszawie, absolwentka Wydziału

Prawa i Administracji Uniwersytetu Warszawskiego. W Rödl & Part-

ner pracuje od 2007 roku, gdzie zajmuje się podatkami dochodowymi,

w tym umowami o unikaniu podwójnego opodatkowania, podatkiem

od nieruchomości oraz postępowaniami podatkowymi i administra-

cyjnymi. Współautorka publikacji Dokumentacja podatkowa cen trans-

ferowych, Najem lokali użytkowych.

Anna Główka

Partner w Rödl & Partner, doktor nauk ekonomicznych, doktor nauk praw-

nych, radca prawny i doradca podatkowy. Kierownik Podyplomowych

Studiów Międzynarodowych Strategii Podatkowych w Szkole Głównej

Handlowej w Warszawie. Autor lub współautor wielu publikacji krajo-

wych i zagranicznych, w tym m.in. książkowych: Opodatkowanie spółki

osobowej, Dokumentacja podatkowa cen transferowych, Komentarz do

umowy o unikaniu podwójnego opodatkowania z Niemcami, Obniżanie

ciężarów podatkowych, Praca cudzoziemców w Polsce, Umowa o robo-

ty budowlane, Podatki i składki w działalności przedsiębiorców, Najem

lokali użytkowych.

Marcin Jamroży

Doradca podatkowy, Manager w dziale prawno-podatkowym we wrocław-

skim oddziale Rödl & Partner. Absolwentka studiów magisterskich na

kierunku Finanse i Bankowość oraz studiów podyplomowych z zakre-

su doradztwa podatkowego i zarządzania podatkami realizowanych na

Akademii Ekonomicznej we Wrocławiu. Jej doświadczenie zawodowe

jest ściśle związane z doradztwem podatkowym. Reprezentuje podatni-

ków przed organami skarbowymi i sądami administracyjnymi, zajmuje

się bieżącym doradztwem podatkowym, bierze udział w przeglądach

podatkowych oraz uczestniczy przy organizacji szkoleń. Na swoim

koncie ma również publikacje w prasie podatkowej – Rzeczpospolita,

Gazeta Prawna, Prawo i Podatki.

Dorota Białas

Doradca podatkowy w Rödl & Partner w Warszawie, absolwent warszaw-

skiej Szkoły Głównej Handlowej. Specjalista w zakresie cen transfe-

rowych. Posiada bogate doświadczenie w opracowywaniu projektów

polityki cen transferowych, weryfikacji transakcji oraz tworzeniu do-

kumentacji dotyczących problematyki cen transferowych. Współautor

publikacji Dokumentacja podatkowa cen transferowych.

Marcin Jeliński

Doradca podatkowym w gliwickim oddziale Rödl & Partner. Jest ab-

solwentem Wydziału Prawa i Administracji Uniwersytetu Śląskiego.

W Rödl & Partner pracuje od sierpnia 2008 roku. Specjalizuje się w za-

gadnieniach związanych z podatkiem dochodowym od osób fizycznych,

w tym w rozliczeniach podatkowych pracowników zagranicznych oraz

w podatku od towarów i usług. Uczestniczył w licznych przeglądach po-

datkowych w tym w due diligence na potrzeby M&A.

Maciej Wilczkiewicz

Doradca podatkowy w gliwickim oddziale Rödl & Partner, absolwentka

Wydziału Prawa Uniwersytetu Śląskiego oraz Śląskiej Międzynarodo-

wej Szkoły Handlowej (wspólny projekt Ecole Supérieure de Commer-

ce z Tuluzy (Francja), University of Strathclyde z Wielkiej Brytanii oraz

Akademii Ekonomicznej w Katowicach). Ukończyła również studia

podyplomowe w zakresie rachunkowości na Akademii Ekonomicznej

w Katowicach. W Rödl & Partner pracuje od 2009 roku. Specjalizuje się

w zagadnieniach związanych z podatkiem dochodowym od osób praw-

nych oraz podatkiem od towarów i usług w szczególności w zakresie

rozliczania zakładów zagranicznych przedsiębiorstw. Posiada również

bogate doświadczenie w przeprowadzaniu przeglądów podatkowych

w tym due diligence na potrzeby M&A.

Aleksandra Majnusz

Radca prawny w Rödl & Partner w Warszawie, absolwentka Wydziału

Prawa i Administracji Uniwersytetu Warszawskiego. W Rödl & Part-

ner pracuje od 2007 roku, gdzie zajmuje się podatkami dochodowymi,

w tym umowami o unikaniu podwójnego opodatkowania, podatkiem

od nieruchomości oraz postępowaniami podatkowymi i administra-

cyjnymi. Współautorka publikacji Dokumentacja podatkowa cen trans-

ferowych, Najem lokali użytkowych.

Anna Główka

CIT 2014

z omówieniem zmian

przez ekspertów

Redaktor Naczelna Grupy Czasopism

Ewa Matyszewska

Redaktor prowadzący

Bogdan Świąder

Teksty ujednolicone opracował

Bogdan Świąder

Wydawca

Norbert Pawlikowski

Korekta

Zespół

ISBN: 978-83-269-2720-1

Copyright © by Wydawnictwo Wiedza i Praktyka sp. z o.o.

Wydawnictwo Wiedza i Praktyka sp. z o.o.

ul. Łotewska 9a, 03-918 Warszawa, tel. 22 518 29 29, faks 22 617 60 10

DTP: Leszek Ogrodowczyk

Druk: Miller Druk sp. z o.o.

Książka „CIT 2014 z omówieniem zmian przez ekspertów Rödl & Partner” chroniona jest prawem

autorskim. Przedruk materiałów opublikowanych w książce bez zgody wydawcy jest zabroniony. Zakaz

nie dotyczy cytowania publikacji z powołaniem się na źródło. Informujemy, że Państwa dane oso-

bowe będą przetwarzane przez Wydawnictwo Wiedza i Praktyka sp. z o.o. z siedzibą w Warszawie przy

ul. Łotewskiej 9a w celu realizacji niniejszego zamówienia oraz do celów marketingowych – przesyłania

materiałów promocyjnych dotyczących innych produktów i usług. Mają Państwo prawo do wglądu oraz po-

prawiania swoich danych, a także do wyrażenia sprzeciwu wobec ich przetwarzania do celów promocyjnych.

Podanie danych jest dobrowolne. Zapewniamy, że Państwa dane nie będą przekazywane bez Państwa wiedzy

i zgody innym podmiotom.

3

Spis treści

Komentarze ekspertów .....................................................................................................................................................................

5

Ustawa o podatku dochodowym od osób prawnych z 15 lutego 1992 r. (tekst jednolity Dz.U. z 2011 r. nr 74, poz. 397)

(zmiany: Dz.U. z 2010 r. nr 226, poz. 1478; Dz.U. z 2011 r. nr 102, poz. 585, nr 106, poz. 622, nr 134, poz. 781, nr 178, poz. 1059, nr 205,

poz. 1202, nr 234, poz. 1389, nr 234, poz. 1391; Dz.U. z 2012 r. poz. 362, poz. 596, poz. 769, poz. 1010, poz. 1342, poz. 1448, poz. 1540;

Dz.U. z 2013 r. poz. 613, poz. 888, poz. 1012, poz. 1036, poz. 1287, poz. 1387)

..................................................................................

25

Rozporządzenie Ministra Finansów w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową

w zakresie podatku dochodowego od osób prawnych z 9 kwietnia 2013 r. (Dz.U. z 2013 r. poz. 494) ..................................

96

Rozporządzenie Ministra Finansów w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania

oraz sposobu i trybu eliminowania podwójnego opodatkowania osób prawnych w przypadku korekty zysków podmiotów powiązanych

z 10 września 2009 r. (Dz.U. nr 160, poz. 1268)

(zmiany: Dz.U. z 2013 r. poz. 768) ..........................................................................................................................................

97

Rozporządzenie Ministra Finansów w sprawie wzoru sprawozdania o realizacji uznanej metody ustalania ceny transakcyjnej

dla celów podatku dochodowego od osób prawnych z 31 maja 2006 r. (Dz.U. nr 99, poz. 687) ............................................

106

5

Nie wszystkie propozycje zmian w ustawie o CIT

zostały uchwalone

Spółki komandytowo-akcyjne nowymi podatnikami CIT

Marcin Jamroży

partner

w Rödl & Partner

Marcin Jamroży

partner

w Rödl & Partner

Anna Główka

radca prawny

w Rödl & Partner

Od 1 stycznia 2014 r. spółki komandytowo-akcyjne stają się podatnikami CIT. Ostatecznie zrezygnowano z objęcia

podatkiem dochodowym spółek komandytowych, które nadal będą traktowane transparentnie.

Polski system podatkowy zakłada podatkową transparentność (przejrzystość) spółek osobowych. Dlatego do końca 2013 r. spółki

komandytowo-akcyjne podlegały ustawie o PIT, co oznaczało, że podatnikami podatku dochodowego byli wyłącznie wspólnicy

tych spółek, czyli uzyskane z prowadzonej przez te spółki działalności dochody nie podlegały opodatkowaniu na poziomie spółki.

Od początku 2013 roku wiele dyskutowano na temat propo-

zycji rządowych zmian w ustawie o podatku dochodowym od

osób prawnych (ustawa z 15 lutego 1992 r., tekst jedn. (Dz.U.

z 2011 r. nr 74, poz. 397 ze zm.; dalej: ustawa o CIT), wśród

których najwięcej emocji wzbudzał pomysł objęcia przepisa-

mi o CIT spółek komandytowych i komandytowo-akcyjnych.

W uzasadnieniu kolejnych projektów ustawy zmieniającej

wskazywano, że przesłanką przyjętego kierunku regulacji

w odniesieniu do tych spółek jest dążenie do zapewnienia

pełniejszej realizacji wywodzonej z art. 84 Konstytucji RP

zasady sprawiedliwości podatkowej, w zakresie związanym

z prowadzeniem działalności gospodarczej, „uszczelnienie”

systemu podatku dochodowego oraz walka z agresywną

optymalizacją podatkową, prowadzoną z wykorzystaniem

schematów międzynarodowych.

Inne proponowane zmiany dotyczyły m.in. przepisów w zakre-

sie niedostatecznej kapitalizacji, cen transferowych i dokumen-

tacji podatkowej, niepodzielonego zysku, a także wskazania

sposobu określania wartości przychodów i kosztów świadczeń

w naturze czy wprowadzenia zasad stosowania certyfikatów re-

zydencji niezwierających okresu ważności. Propozycje te obej-

mował jeszcze projekt ustawy zmieniającej z 10 lipca 2013 r.

Jednocześnie odrębny projekt przewidywał wprowadzenie

przepisów dotyczących zasad i warunków opodatkowania do-

chodów zagranicznych spółek kontrolowanych.

Pomysły rządowe ewoluowały tak, że ostatecznie projektem

poddanym pod głosowania sejmowe objęte zostały już tylko

zmiany w zakresie opodatkowania spółek komandytowo-ak-

cyjnych (zob. ustawa z 8 listopada 2013 r. o zmianie ustawy

o podatku dochodowym od osób prawnych, podatku docho-

dowym od osób fizycznych i podatku tonażowym, Dz.U.

z 2013 r. poz. 1387; dalej: ustawa zmieniająca). Zrezygnowa-

no z opodatkowania CIT spółek komandytowych. Pozostałe

zmiany, w tym również w zakresie opodatkowania dochodów

zagranicznych spółek kontrolowanych, ujęte zostały w odręb-

nym projekcie – z 17 października 2013 r. Zmiany te mają

wejść w życie zasadniczo 1 stycznia 2015 r. Przedsiębiorcy

już teraz powinni zwrócić na nie uwagę, aby odpowiednio

się przygotować, przeciwdziałając negatywnym skutkom ich

wprowadzenia.

W ocenie resortu finansów to właśnie prowadzenie działal-

ności w formie spółki komandytowo-akcyjnej (dalej: S.K.A.)

było najbardziej jaskrawym przejawem działań optymali-

zacyjnych. Ich źródłem były wątpliwości, jakie zrodziły się

w przedmiocie określenia momentu, w którym akcjonariusz

takiej spółki uzyskuje przychód podatkowy. Chociaż polskie

przepisy podatkowe nie czynią żadnych wyjątków w zakre-

sie zasad opodatkowania zarówno spółek niemających oso-

6

CIT 2014

bowości prawnej, jak i wspólników takich spółek, to jednak

w orzecznictwie sądów administracyjnych pojawiły się roz-

bieżności, wynikające z niezgodności przepisów podatko-

wych z istotą regulacji dotyczącej S.K.A., zawartej w prze-

pisach prawa handlowego. I tak, w wyroku z 15 lipca 2010

r. (sygn. akt II FSK 3/10) NSA stwierdził, że dochody akcjo-

nariusza S.K.A. są dochodami z działalności gospodarczej,

co oznacza, że akcjonariusz, tak samo jak komplementariusz,

zobowiązany jest wpłacać w ciągu roku zaliczki na podatek

dochodowy.

Inne stanowisko wyrażone zostało przez NSA w uchwale

7 sędziów z 16 stycznia 2012 r. (sygn. akt II FPS 1/11), doty-

czącej akcjonariusza S.K.A., będącego osobą prawną. Akcjo-

nariusz taki nie jest zobowiązany do odprowadzania zaliczek

na podatek dochodowy w trakcie bieżącej działalności spółki

(tj. uwzględniania na bieżąco w swoim rachunku podatko-

wym jej przychodów i kosztów). Obowiązek wpłacenia za-

liczki przez tego akcjonariusza powstaje jedynie w miesiącu

faktycznego otrzymania przez niego przychodu z podziału

zysku lub w przypadku otrzymania zaliczki na poczet dywi-

dendy w trakcie roku. Posiadanie przez akcjonariusza akcji

w S.K.A. nie jest prowadzeniem działalności gospodarczej,

co przesądza, że uzyskany przez niego dochód z tytułu udzia-

łu w zysku takiej spółki nie jest dochodem z działalności go-

spodarczej.

Ta uchwała nie wyeliminowała jednak wątpliwości w zakre-

sie opodatkowania akcjonariuszy S.K.A. będących osobami

fizycznymi. Dotyczyły one zarówno źródła przychodu, do

którego należy zaliczyć dywidendę, jak i skutków tego zali-

czenia w postaci określenia momentu uzyskania przychodu

i obowiązku zapłaty zaliczek. W uchwale 7 sędziów z 20 maja

2013 r. (sygn. akt II FPS 6/12) NSA potwierdził, że także w od-

niesieniu do akcjonariusza będącego osobą fizyczną przychód

z tytułu uczestnictwa w S.K.A. powstaje w momencie wypłaty

dywidendy z takiej spółki. NSA uznał również że przychód ten

jest przychodem z pozarolniczej działalności gospodarczej.

Przyjęty przez NSA kierunek wykładni, tj.

uznanie, że akcjo-

nariusz uzyskuje przychód podatkowy dopiero w momen-

cie faktycznego wypłacenia mu udziału w zysku – a nie

w momencie uzyskania przychodu przez S.K.A. powodował,

że przychody i koszty generowane w toku prowadzonej dzia-

łalności gospodarczej na poziomie S.K.A. w części przypa-

dającej na akcjonariusza nie były opodatkowane zaliczko-

wo w trakcie roku podatkowego, a w razie niewypłacenia

akcjonariuszowi zysku spółki – także po jego zakończeniu.

Ustawodawca ocenił, że w praktyce daje to akcjonariuszom

tej spółki możliwość odraczania opodatkowania w dłuższym

horyzoncie czasowym. Zaakceptowanie tego poglądu ozna-

cza de facto przyznanie wąskiej grupie podatników, tj. ak-

cjonariuszom S.K.A., preferencji podatkowej, niewynikającej

z konkretnych przepisów ustaw podatkowych, polegającej na

nieopodatkowaniu generowanego na poziomie S.K.A. docho-

du z działalności gospodarczej prowadzonej przez tę spółkę

– do czasu wypłaty akcjonariuszowi zysku takiej spółki. Sta-

wia to wąską grupę podatników w sytuacji uprzywilejowa-

nej zarówno w stosunku do komplementariuszy S.K.A., jak

i wspólników innych spółek osobowych. Nieuzasadnione

uprzywilejowanie akcjonariuszy S.K.A. budziło wątpliwości

natury konstytucyjnej w świetle zasady sprawiedliwości po-

datkowej.

Te argumenty skłoniły ustawodawcę do ingerencji w przed-

miot omawianego zagadnienia i objęcia S.K.A. zakresem

podmiotowym ustawy o CIT.

Opodatkowanie dochodów

Konsekwencją nadania spółkom komandytowo-akcyjnym

podmiotowości na gruncie ustawy o CIT jest wprowadzenie

dwóch poziomów opodatkowania dochodu wypracowanego

przez tę spółkę – zarówno dochodów tych spółek, jak i do-

chodów z tytułu udziału w ich zyskach – podobnie jak ma to

miejsce w odniesieniu do pozostałych spółek – podatników

podatku CIT, tj. spółki z ograniczoną odpowiedzialnością

i spółki akcyjnej. Wspólnicy S.K.A., tj. zarówno jej akcjona-

riusz, jak i komplementariusz stają się opodatkowani od fak-

tycznie uzyskanego przez nich dochodu z uczestnictwa w zy-

sku takiej spółki. W przypadku jednak wypłaty zysku na rzecz

komplementariuszy przyznane zostało im prawo do odlicze-

nia od podatku naliczonego od wypłat z zysku kwoty podatku

zapłaconego przez S.K.A. od własnych dochodów, w części,

w jakiej zapłacony przez S.K.A. podatek ekonomicznie ob-

niżał wypłacony komplementariuszom zysk tej spółki. Kwota

pomniejszenia nie może jednak przekroczyć kwoty podatku

obliczonego dla komplementariusza. Płatnik (spółka koman-

dytowo-akcyjna) został zobowiązany do dokonywania odli-

czenia z tytułu wypłat z zysku dla takiego wspólnika.

Trudności będzie sprawiać ustalenie kwoty podatku do odlicze-

nia, jeżeli S.K.A. będzie osiągać dochody zagraniczne zwolnio-

ne od podatku lub też np. dochody z działalności prowadzonej

na obszarze specjalnej strefy ekonomicznej, a zatem opodatko-

wane w zróżnicowany sposób.

Odliczenie po stronie komplementariusza można stosować

także, gdy przychód z udziału w S.K.A. za dany rok podat-

kowy zostanie przez niego uzyskany w innym roku niż rok

następujący po danym roku podatkowym, jednak nie dłużej

niż przez 5 kolejnych lat podatkowych.

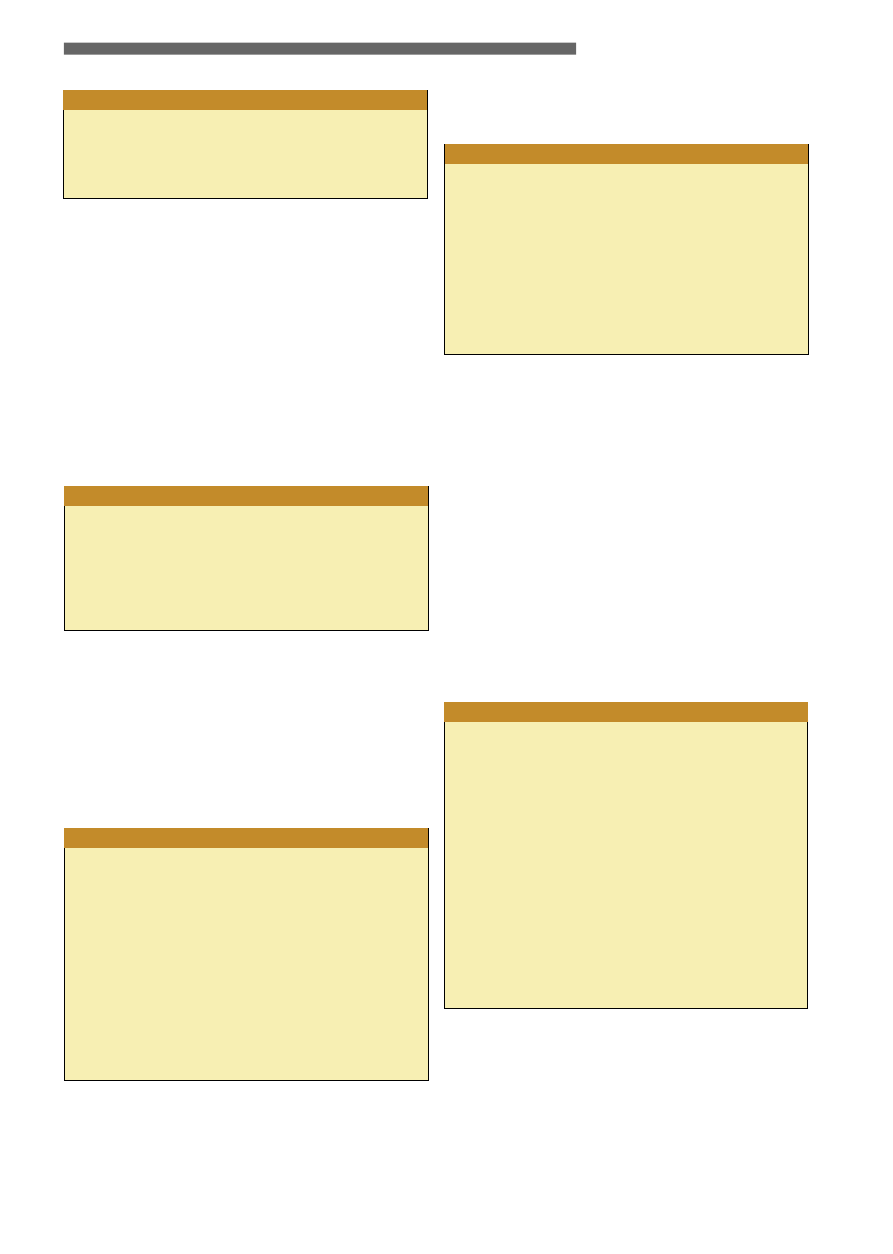

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialno-

ścią S.K.A. pokrywa się z rokiem kalendarzowym. W spół-

ce jest dwóch wspólników: komplementariusz – spółka Alfa

sp. z o.o. (prawo do udziału w zysku w wysokości 95%)

i akcjonariusz – Beta Sp. z o.o. (prawo do udziału w zysku

w wysokości 5%). W 2014 roku spółka osiągnęła zysk (rów-

ny dochodowi podatkowemu) w wysokości 1000. Opodatko-

wanie przedstawia się następująco:

1000 × 19% =

190 (podatek na poziomie spółki)

1000 – 190 = 810 (zysk do podziału pomiędzy wspólników)

Dochód akcjonariusza: 810 × 5% = 41

Podatek: 41 × 19% =

8

Dochód komplementariusza: 810 × 95% = 770

Podatek: 770 × 19% = 146

190 × 95% = 181 (kwota maksymalnego odliczenia)

146 – 146 =

0

Przykład 1

Komentarze ekspertów

7

Liczy się pierwszy rok obrotowy

Ustawa zmieniająca zawiera przepisy przejściowe, regulujące

stosowanie przepisów o CIT w zależności od tego, czy chodzi

o spółkę już istniejącą, czy nowo zawiązaną.

Przepisy obowiązujące od 1 stycznia 2014 r. znajdują zasto-

sowanie do S.K.A.,

począwszy od pierwszego dnia roku

obrotowego tej spółki rozpoczynającego się po 31 grudnia

2013 r. Od tego momentu przepisy te stosuje się w zakresie

uzyskanych przez podatników podatku dochodowego od osób

prawnych oraz podatników podatku dochodowego od osób fi-

zycznych przychodów i poniesionych kosztów z uczestnictwa

w takiej spółce,

w tym z tytułu objęcia (nabycia) udziałów

takiej spółki.

Jednak spółka komandytowo-akcyjna, która:

1) powstała po 12 grudnia 2013 r., a jej rok obrotowy rozpo-

częty w 2013 roku nie kończy się 31 grudnia 2013 r. lub

2) dokonała zmiany roku obrotowego po 12 grudnia 2013 r.

– jest obowiązana na 31 grudnia 2013 r. do zamknięcia ksiąg

rachunkowych i sporządzenia sprawozdania finansowe-

go. Pierwszy rok podatkowy takiej spółki rozpoczyna się

1 stycznia 2014 r. i trwa do końca przyjętego roku obroto-

wego.

Ważny moment wypracowania zysku

Przepisów ustawy o CIT w brzmieniu obowiązującym od

1 stycznia 2014 r. nie stosuje się do zysku spółki komandyto-

wo-akcyjnej wypracowanego przed dniem, w którym spółka

ta stała się podatnikiem podatku dochodowego od osób praw-

nych,

z wyjątkiem zysku spółki komandytowo-akcyjnej

przypadającego na jej akcjonariusza.

Zwolnienie z opodatkowania dywidendy

Od 1 stycznia 2014 r. zmieniło się brzmienie art. 22 ust. 4

ustawy o CIT, dotyczącego zwolnienia z opodatkowania do-

chodów (przychodów) z dywidend oraz innych przychodów

z tytułu udziału w zyskach osób prawnych. Zwolnieniem ob-

jęte zostały dochody uzyskiwane przez akcjonariuszy z tytułu

udziału w spółce komandytowo-akcyjnej z siedzibą w Polsce.

Zwolnienie nie dotyczy natomiast dochodów uzyskiwanych

z tytułu udziału w takiej spółce przez komplementariuszy.

Ponadto zwolnienie przewidziane w art. 22 ust. 4 ustawy

o CIT ma zastosowanie wyłącznie do dywidend i innych

przychodów z tytułu udziału w zyskach osób prawnych wy-

płaconych przez spółkę komandytowo-akcyjną z siedzibą

w Polsce, z zysku

wypracowanego od dnia, w którym spół-

ka ta stała się podatnikiem podatku dochodowego od osób

prawnych.

Jeżeli spółka komandytowo-akcyjna przed 1 stycznia 2014 r.

posiadała niewypłacone zyski z lat poprzedzających ten dzień

i spółka ta dokona po dniu poprzedzającym dzień, w którym

stała się podatnikiem podatku dochodowego od osób prawnych,

wypłaty dywidendy lub innego przychodu z tytułu udziału w zy-

skach osób prawnych, na potrzeby zwolnienia z art. 22 ust. 4

ustawy o CIT

uznaje się, że w pierwszej kolejności wypłacany

jest zysk osiągnięty przed dniem, w którym spółka ta stała

się podatnikiem podatku dochodowego od osób prawnych.

W stanie faktycznym jak w przykładzie 1 zysk za 2014 roku

w wysokości 810 został zatrzymany w spółce. Komplemen-

tariusz zachowuje prawo do odliczenia podatku od zysku za

ten rok, pod warunkiem jego wypłaty do 2019 roku.

Przykład 2

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialno-

ścią S.K.A. pokrywa się z rokiem kalendarzowym. W tym

przypadku ustawa o CIT w brzmieniu obowiązującym od

1 stycznia 2014 r. znajdzie zastosowanie do tej S.K.A. od

tego dnia (pierwszy dzień roku obrotowego rozpoczynają-

cego się po dniu 31 grudnia 2013 r.).

Przykład 3

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialno-

ścią S.K.A. pokrywa się z rokiem kalendarzowym. Spółka

staje się podatnikiem CIT od 1 stycznia 2014 r. W 2013 roku

spółka wypracowała zysk, który przeznaczony został do

podziału między wspólników na mocy uchwały, która po-

wzięta została już w 2014 roku. U komplementariuszy zysk

ten opodatkowany będzie według zasad obowiązujących do

końca 2013 roku (zaliczka na podatek dochodowy), a u ak-

cjonariuszy według zasad obowiązujących od 1 stycznia

2014 r. (podatek 19% pobierany w dniu dokonania wypłaty).

Przykład 5

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialno-

ścią S.K.A. pokrywa się z rokiem kalendarzowym. 20 grud-

nia spółka zmieniła rok obrotowy na okres od 1 kwietnia

do 31 marca. Spółka zobowiązana była na dzień 31 grudnia

2013 r. do zamknięcia ksiąg rachunkowych i sporządzenia

sprawozdania finansowego. Pierwszy rok obrotowy spółki

rozpoczyna się 1 stycznia 2014 r. i trwa do 31 marca 2015 r.

Również w tym przypadku ustawa o CIT w brzmieniu obo-

wiązującym od 1 stycznia 2014 r. znajduje zastosowanie do

S.K.A. od tego dnia, tj. od tego dnia spółka stała się podat-

nikiem CIT (pierwszy dzień roku obrotowego rozpoczyna-

jącego się po 31 grudnia 2013 r.).

Przykład 4

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialnością

S.K.A. pokrywa się z rokiem kalendarzowym. Spółka staje

się podatnikiem CIT od 1 stycznia 2014 r. Akcjonariuszem

spółki, posiadającym 10% akcji (nieprzerwanie przez okres

2 lat) jest spółka Beta GmbH z siedzibą w Niemczech. Spół-

ka ta nie korzysta ze zwolnienia z opodatkowania podatkiem

dochodowym od całości swoich dochodów. Zysk wypraco-

wany przez S.K.A. w 2013 oku. i przypadający do wypłaty

Beta GmbH nie będzie objęty zwolnieniem na mocy art. 22

ust. 4 ustawy o CIT. Dopiero zysk wypracowany w 2014 roku

i wypłacony Beta GmbH będzie objęty zwolnieniem (przy za-

łożeniu spełnienia warunków, o których mowa w art. 22 ust.

4 ustawy o CIT oraz przedstawienia certyfikatu rezydencji).

Zysk komplementariusza nie będzie objęty zwolnieniem spod

opodatkowania u źródła.

Przykład 6

8

CIT 2014

Wycena podatkowa składników majątkowych

Spółka komandytowo-akcyjna powstała przed 1 stycznia

2014 r., kontynuuje dokonaną przed dniem, w którym stała

się podatnikiem CIT, wycenę podatkową składników mająt-

kowych, w szczególności w zakresie dotyczącym wartości

początkowej środków trwałych oraz wartości niematerial-

nych i prawnych, przyjętej metody amortyzacji oraz wy-

sokości odpisów amortyzacyjnych uprzednio dokonanych

od tych środków trwałych oraz wartości niematerialnych

i prawnych. Spółka uwzględnia zdarzenia zaistniałe przed

dniem, w którym stała się podatnikiem CIT, które mają

wpływ na wysokość jej zobowiązania podatkowego w tym

podatku. Spółka stosuje przy tym przepisy ustawy o CIT,

w brzmieniu obowiązującym od 1 stycznia 2014 r.

Wspólnicy spółki komandytowo-akcyjnej, którzy przed

dniem, w którym spółka ta stała się podatnikiem CIT, doko-

nywali odliczeń wydatków na nabycie nowych technologii,

poniesionych przez tę spółkę, zachowują prawo do tych odli-

czeń na dotychczasowych zasadach.

Cienka kapitalizacja

W odniesieniu do spółek komandytowo-akcyjnych przepisy

o cienkiej kapitalizacji zmieniły się w ten sposób, że dopre-

cyzowaniu uległ art. 16 ust. 6 ustawy o CIT. Wskaźnik pro-

centowy, o którym mowa w ust. 1 pkt 60 i 61, posiadanych

udziałów (akcji) w spółce określa się na podstawie licz-

by praw głosu, które w związku z posiadanymi udziałami

(akcjami) przysługują danemu podmiotowi. W przypadku

komplementariusza spółki komandytowo-akcyjnej przyj-

muje się, że warunek odnoszący się do wskaźnika procen-

towego, o którym mowa w ust. 1 pkt 60 i 61, jest spełniony

bez względu na wielkość jego udziału w tej spółce.

Jednocześnie art. 10 ustawy zmieniającej przewiduje, że do

odsetek od pożyczek (kredytów), w przypadku których kwota

udzielonej spółce komandytowo-akcyjnej pożyczki (kredytu)

została tej spółce faktycznie przekazana przed dniem, w któ-

rym spółka ta stała się podatnikiem CIT, przepisy dotyczące

cienkiej kapitalizacji stosuje się w brzmieniu obowiązującym

przed tym dniem.

Rozliczanie straty w przypadku przekształceń

z udziałem S.K.A.

W przypadku przekształcenia spółki komandytowo-akcyj-

nej w inną spółkę strata spółki przekształcanej może być

rozliczona. Warto zauważyć, że na gruncie Kodeksu spółek

handlowych (ustawa z 15 września 2000 r., tekst jedn. Dz.U.

z 2013 r. poz. 1030) spółka komandytowo-akcyjna (jako

spółka osobowa) może zostać przekształcona w inną spół-

kę osobową lub w spółkę kapitałową. Nie może być jednak

przekształcana spółka w likwidacji, która rozpoczęła podział

majątku, ani spółka w upadłości.

Komplementariusz spółki komandytowo-akcyjnej będą-

cy podatnikiem podatku dochodowego od osób praw-

nych może obniżyć przychód, o którym mowa w art. 10

ust. 1 w brzmieniu obowiązującym od 1 stycznia 2014 r.

o nieodliczoną przed dniem, w którym spółka koman-

dytowo-akcyjna stała się podatnikiem podatku docho-

dowego od osób prawnych, stratę w takiej części, w ja-

kiej pozostawały przychody takiego podatnika z udziału

w spółce komandytowo-akcyjnej w poszczególnych la-

tach podatkowych w ogólnej kwocie jego przychodów

– o ile strata ta nie może zostać odliczona zgodnie z za-

sadami, o których mowa w art. 7 ust 5, ze źródła przy-

chodów, z którego została poniesiona.

Niepodzielone zyski

Od 1 stycznia 2014 r. na spółki komandytowo-akcyjne

rozciągnięto zobowiązywanie przepisu, zgodnie z któ-

rym dochodem (przychodem) z udziału w zyskach osób

prawnych jest wartość niepodzielonych zysków w spółce

w przypadku przekształcenia spółki w spółkę niebędącą

osobą prawną. Przychód określa się na dzień przekształ-

cenia.

W stanie faktycznym jak w przykładzie 6 zysk wypracowany

przez spółkę w 2013 r. zostaje zatrzymany w spółce, co ozna-

cza, że wspólnicy nie otrzymują w 2014 roku wypłat z zy-

sku za rok 2013. Zysk ten wypłacony zostaje w roku 2015.

Akcjonariusz nie może skorzystać ze zwolnienia dywidendy

z opodatkowania u źródła, ponieważ pochodzi ona z zysku

wypracowanego w 2013 roku. Komplementariusz nie zapłaci

podatku, ponieważ zysk opodatkował już w 2013 roku.

Przykład 7

W stanie faktycznym jak w przykładzie 8 pożyczka udzie-

lona została (i faktycznie przekazana) w 2013 roku. Przy

spłacie odsetek od tej pożyczki restrykcje dotyczące cienkiej

kapitalizacji nie znajdą zastosowania.

Przykład 9

Rok obrotowy Alfa spółka z ograniczoną odpowiedzial-

nością S.K.A. pokrywa się z rokiem kalendarzowym. Rok

obrotowy 2013 spółka zakończyła ze stratą. W 2014 roku

spółka została przekształcona w Beta sp. z o.o., która może

rozliczyć stratę spółki przekształcanej (Alfa).

Przykład 10

Rok obrotowy Alfa spółka z ograniczoną odpowiedzialno-

ścią S.K.A. pokrywa się z rokiem kalendarzowym. W roku

obrotowym 2014 spółka wypracowała zysk, który na mocy

uchwały powziętej w marcu 2015 roku został zatrzymany

w spółce. W grudniu 2015 roku spółka została przekształ-

cona w Alfa spółka z ograniczoną odpowiedzialnością sp.

k. Niepodzielone zyski spółki przekształcanej (S.K.A.) na

dzień przekształcenia stanowią przychód wspólników spółki

komandytowej.

Przykład 11

Komplementariusz Alfa spółka z ograniczoną odpowie-

dzialnością S.K.A., posiadający 15% udziału w kapitale

zakładowym spółki, udzielił spółce w 2014 roku oprocen-

towanej pożyczki na 1.500 000 zł. Spółka stała się podatni-

kiem CIT od 1 stycznia 2014 r. Przy spłacie odsetek od tej

pożyczki spółka będzie zobowiązana badać, czy odsetki te

nie są objęte restrykcjami cienkiej kapitalizacji.

Przykład 8

Komentarze ekspertów

9

Jednym z komplementariuszy S.K.A. jest Alfa Sp. z o.o.

Komplementariusz Alfa objął w S.K.A. udziały o łącznej

wartości nominalnej 5.000 zł. Udziały pokrył wkładem pie-

niężnym. Wydatek w wysokości 5.000 zł pomniejszy przy-

chód Alfa uzyskany w związku z wystąpieniem z S.K.A.

i wypłaceniem mu udziału kapitałowego.

Przykład 12

Wystąpienie wspólnika z S.K.A.

oraz jej likwidacja

Przepisy obowiązujące od 1 stycznia 2014 r. wskazują, że

przychód wspólnika z wystąpienia ze spółki komandytowo-

-akcyjnej oraz ze zmniejszenia jego udziału kapitałowe-

go w takiej spółce stanowi przychód z udziału w zyskach

osób prawnych. Nie dotyczy to jednak sytuacji, gdy udział

w spółce objęty został w zamian za aport w postaci przed-

siębiorstwa lub jego zorganizowanej części. Również war-

tość majątku otrzymanego w związku z likwidacją spółki

komandytowo-akcyjnej stanowi przychód z udziału w zy-

skach osób prawnych. Oznacza to opodatkowanie zryczałto-

wanym podatkiem w wysokości 19%.

Do przychodów nie zalicza się jednak przychodów z wy-

stąpienia wspólnika ze spółki komandytowo-akcyjnej

oraz ze zmniejszenia jego udziału kapitałowego w takiej

spółce – w części stanowiącej koszt uzyskania przycho-

du obliczony odpowiednio zgodnie z art. 15 ust. 11 albo

art. 16 ust. 1 pkt 8.

Do przychodów nie zalicza się również wartości majątku

otrzymanego w związku z likwidacją spółki komandytowo-

-akcyjnej – w części stanowiącej koszt nabycia bądź objęcia

udziałów (akcji) w tej spółce.

Połączenie z udziałem S.K.A. oraz podział

Dochodem (przychodem) z udziału w zyskach osób praw-

nych są w przypadku połączenia lub podziału spółek –

dopłaty w gotówce otrzymane przez wspólników spółki

przejmowanej, spółek łączonych lub dzielonych. Od 1

stycznia 2014 r. przepis ten obejmuje również spółki ko-

mandytowo-akcyjne.

Stosuje się również art. 10 ust. 2 ustawy o CIT, zgodnie z któ-

rym przy połączeniu lub podziale spółek:

1) dla spółki przejmującej lub nowo zawiązanej nie stanowi

dochodu nadwyżka wartości otrzymanego przez spółkę

przejmującą lub nowo zawiązaną majątku spółki przejmo-

wanej lub dzielonej ponad nominalną wartość udziałów

(akcji) przyznanych udziałowcom (akcjonariuszom) spółki

przejmowanej lub dzielonej;

2) dla spółki przejmującej, która posiada w kapitale za-

kładowym spółki przejmowanej lub dzielonej udział

w wysokości mniejszej niż 10%, dochód stanowi nad-

wyżka wartości przejętego majątku odpowiadająca pro-

centowemu udziałowi w kapitale zakładowym spółki

przejmowanej lub dzielonej nad kosztami uzyskania

przychodu obliczonymi zgodnie z art. 15 ust. 1k lub art.

16 ust. 1 pkt 8; dochód ten określa się na dzień wykre-

ślenia spółki przejmowanej lub dzielonej z rejestru albo

na dzień wydzielenia.

Do przychodów nie zalicza się w przypadku połączenia lub

podziału spółek, z zastrzeżeniem art. 10 ust. 1 pkt 6, przycho-

du wspólnika spółki przejmowanej lub dzielonej, stanowiące-

go wartość nominalną udziałów (akcji) przydzielonych przez

spółkę przejmującą lub nowo zawiązaną.

Warto zauważyć, że na gruncie Kodeksu spółek handlo-

wych spółka komandytowo-akcyjna może łączyć się ze

spółkami kapitałowymi, ale spółka ta nie może być spółką

przejmującą ani nowo zawiązaną. Spółka komandytowo-

-akcyjna może łączyć się także z zagraniczną spółką kapi-

tałową, o której mowa w art. 2 pkt 1 dyrektywy 2005/56/

WE Parlamentu Europejskiego i Rady z 26 października

2005 r. w sprawie transgranicznego łączenia się spółek ka-

pitałowych (Dz. Urz. UE L 310 z 25.11.2005, str. 1), utwo-

rzoną zgodnie z prawem państwa członkowskiego Unii

Europejskiej lub państwa-strony umowy o Europejskim

Obszarze Gospodarczym i mającą siedzibę statutową, za-

rząd główny lub główny zakład na terenie Unii Europej-

skiej lub państwa-strony umowy o Europejskim Obszarze

Gospodarczym (połączenie transgraniczne). Spółka ko-

mandytowo-akcyjna nie może jednak być spółką przejmu-

jącą ani spółką nowo zawiązaną. Ponadto spółka koman-

dytowo-akcyjna może łączyć się ze spółkami osobowymi,

jednak tylko przez zawiązanie spółki kapitałowej. Nie

może się łączyć spółka w likwidacji, która rozpoczęła po-

dział majątku, ani spółka w upadłości.

Spółka komandytowo-akcyjna, jako spółka osobowa, nie

może być na gruncie Kodeksu spółek handlowych dzielo-

na. Tym samym przepisy ustawy o CIT dotyczące podziału

nie znajdą de facto zastosowania do spółki komandytowo-ak-

cyjnej.

Odsetki od udziału kapitałowego

Zgodnie z regulacjami Kodeksu spółek handlowych, komple-

mentariusz ma prawo żądać corocznie wypłacenia odsetek

w wysokości 5% od swojego udziału kapitałowego, nawet

gdy spółka poniosła stratę. Stąd też do ustawy o CIT wpro-

wadzono zapis, zgodnie z którym dochodem (przychodem)

z udziału w zyskach osób prawnych są odsetki od udziału

kapitałowego wypłacane na rzecz wspólnika przez spółkę ko-

mandytowo-akcyjną. Odsetki te nie będą stanowić dla spółki

kosztu podatkowego.

Beta sp. z o.o. przejmuje w drodze inkorporacji spółkę Alfa

spółka z ograniczoną odpowiedzialnością S.K.A. Wspólni-

kami S.K.A. jest Alfa sp. z o.o. (komplementariusz) i Gam-

ma sp. z o.o. (akcjonariusz). Spółka przejmująca (Beta)

przydziela Alfa sp. z o.o. i Gamma sp. z o.o. udziały o war-

tości nominalnej (odpowiadającej wartości rynkowej) rów-

nej odpowiednio 200.000 zł i 50.000 zł. W związku z inkor-

poracją dochodzi do unicestwienia udziałów Alfa sp. z o.o.

i akcji Gamma sp. z o.o. posiadanych w spółce przejmowa-

nej (S.K.A.) o wartości odpowiednio 100.000 zł i 25.000

zł. Alfa sp. z o.o. i Gamma sp. z o.o. objęły je w zamian

za wkłady pieniężne. Na dzień połączenia przez inkorpora-

cję nie powstaje dochód podatkowy dla udziałowców (Alfa

sp. z o.o. i Gamma sp. z o.o.).

Przykład 13

BIBLIOTEKA FINANSOWO-KSIĘGOWA

UOM 32

CENA 119 ZŁ

BIB

LI

O

TEK

A

FIN

ANSO

W

O-KS

IĘGO

W

A

CIT

2014

Z

O

M

Ó

WIENIEM

ZMI

AN

P

RZEZ

EKS

PER

TÓ

W

R

Ö

D

L &

P

AR

TNER

CIT

2014

z omówieniem zmian

przez ekspertów

Wyszukiwarka

Podobne podstrony:

VAT 2014 z omowieniem ekspertow EY

2014 02 13 Marzymy o partnerstwie

rekomendacje ekspertow sezon epidemiczny grypy 2013 2014

Omówienie projektu 2014 15 stu

2Wykład 2 11 03 2014 PARAMETRY OCENY EKSPERYMENTU

2014 01 22 Eksperci PAN krytykują program równościowego przedszkola

Postmodernity and Postmodernism ppt May 2014(3)

Wykł 1 Omówienie standardów

Wyklad 04 2014 2015

Norma ISO 9001 2008 ZUT sem 3 2014

9 ćwiczenie 2014

Prawo wyborcze I 2014

2014 ABC DYDAKTYKIid 28414 ppt

prezentacja 1 Stat 2014

21 02 2014 Wykład 1 Sala

więcej podobnych podstron