1

Jerzy Czesław Ossowski

Katedra Ekonomii i Zarz dzania Przedsi biorstwem

Wydział Zarz dzania i Ekonomii

Politechnika Gda ska

IX Seminarium Naukowe Katedry Ekonomii i Zarz dzania Przedsi biorstwem Politechniki Gda skiej

nt.: „GOSPODARKA POLSKI W OKRESIE TRANSFORMACJI”,

Sasino, 22-23 wrzesie 2004 r.

PARYTET STÓP PROCENTOWYCH W TEORII I RZECZYWISTO CI

NA PRZYKŁADZIE RYNKU WALUTOWEGO W POLSCE

Efektywno wymiany walut a stopy procentowe

W literaturze naukowej po wi conej rynkom walutowym podkre la si znaczenie i wag operacji

czysto finansowych. Zwraca si uwag na mobilno kapitału finansowego. Obecnie obywatele wi kszo ci

pa stw mog wymienia walut własnego kraju na walut innego kraju. Mog jednocze nie nabywa i

sprzedawa aktywa finansowe innego kraju. Wielko tego typu operacji jest stosunkowo du a. Ocenia si , e

transakcje walutowe Stanów Zjednoczonych ka dego roku przewy szaj od 25 do 40 razy wolumen

ameryka skiego eksportu i importu

1

. Dlatego zdaniem specjalistów inwestowanie w aktywa krajowe lub

zagraniczne odgrywa w wyznaczaniu kursów walutowych o wiele wi ksz rol ni wahania popytu na dobra

importowane lub eksportowane

2

.

Scharakteryzujmy w sposób ogólny procedur działa inwestora zagranicznego z kraju X na rynku

papierów dłu nych w kraju Y

3

. Generalnie polega ona na:

• wymianie waluty kraju X na walut kraju Y według kursu obowi zuj cego w okre lonym momencie w

danym okresie,

• zakupie papierów warto ciowych kraju Y w danym okresie,

• odsprzeda y papierów kraju Y po okresie odsetkowym,

• wymianie waluty kraju Y na walut kraju X według obowi zuj cego wówczas kursu,

• porównaniu rachunkowej stopy zysku (zwrotu) wyliczonej w walucie kraju X z rachunkow stop zysku

(zwrotu) rozwi zania alternatywnego, którym byłby wcze niejszy zakup papierów warto ciowych na rynku

finansowym kraju X.

Opłacalno inwestycji na mi dzynarodowych rynkach finansowych zale y od:

• ró nic pomi dzy stopami oprocentowania w obu porównywanych krajach,

• dynamiki zmian nominalnego kursu walut obu krajów,

• ryzyka kursowego,

• kosztów wymiany walut (mar y).

Analiz opłacalno ci przedsi wzi ekonomicznych zwi zanych z transakcjami walutowymi przeprowadza

mo na według zasady ex ante lub ex post. Analiza ex ante oznacza przeprowadzenie oceny przedsi wzi cia

ekonomicznego w okresie, w którym podejmuje si decyzje, na podstawie oczekiwanych zmian wyró nionych

1

P.Roth zauwa a, e w warunkach ameryka skich „warto towarów i usług które codziennie przekraczaj

granic wynosi około 30 mld USD. (...) Jednak ogromna cz

operacji na rynku walutowym nie jest obecnie

bezpo rednio zwi zana z mi dzynarodowym handlem lub inwestycjami. Szacuje si , e warto

przeprowadzonych codziennie transakcji wynosi 1,2 bln USD.”(por.: Roth P.: Rynki walutowe i pieni ne,

Warszawa, Dom Wydawniczy ABC 2000, s.: 22). Natomiast F.S. Mishkin w swojej monografii po wieconej

pieni dzowi, powołuj c si na przykład Stanów Zjednoczonych stwierdza, e „ transakcje walutowe ka dego

roku przewy szaj ponad 25-krotnie wolumen ameryka skiego eksportu i importu.” (por.: Mishkin F.S.:

Ekonomika pieni dza, bankowo ci i rynków finansowych, Warszawa, Wydawnictwo Naukowe PWN 2002, s.:

228).

2

Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych, Warszawa, Wydawnictwo Naukowe

PWN 2002, s.: 228.

3

W artykule pomijamy rozwi zania arbitra owe. Pomijamy tym samym rozwi zania polegaj ce na

równoczesnym zakupie i sprzeda y tych samych aktywów celem osi gni cia zysku bez ponoszenia ryzyka.

2

zmiennych w przyszłym okresie, to znaczy okresie zako czenia przedsi wzi cia. Lapidarnie ujmuj c jest to

zasada oceny dokonana „przed” faktem dla sytuacji maj cej miejsce „po” fakcie. Z kolei zasada ex post

sprowadza si do dokonania oceny przedsi wzi ekonomicznych po okresie ich realizacji. Generalizuj c

powiemy, e:

• analiza ex ante winna by stosowana przed podj ciem decyzji inwestycyjnych i słu y powinna ocenie

oczekiwanej efektywno ci z podj tych decyzji,

• analiza ex post winna by stosowana po realizacji zada inwestycyjnych słu c ocenie ich rzeczywistej

efektywno ci.

W analizie ex post w odró nieniu od analizy ex ante pomijamy czynnik ryzyka. Ryzyko bowiem zostało

ju poniesione. Pozostał natomiast rzeczywisty wynik finansowy z podj tych wcze niej decyzji. I ten wynik

nale y oceni . Z drugiej strony analiza ex post pozwala wyznaczy stopie ryzyka przy ewentualnej ocenie

przyszłych efektów z dzisiejszych decyzji inwestycyjnych.

Z systemem analizy ex ante ci le zwi zany jest system oznacze stosowany w ekonomii. System ten

nie jest jednolity. Rozwa my zmienn losow u

t

w okresie t. Oczekiwania dotycz ce jej warto ci w przyszłym

okresie t+1 zapisa mo emy według nast puj cych sposobów:

A.

1

t

t

u

+

,

B.

e

1

t

u

+

,

C.

∗

+1

t

u

.

Stosuj c oznaczenia typu A powiemy, e w okresie t oczekuje si , i zmienna u w okresie t+1 przyjmie

warto

1

t

t

u

+

. S to wi c oczekiwania formułowane w obserwowanym okresie t dotycz ce prognozowanego

okresu t+1. Ten system oznacze jest najcz ciej stosowany w teorii racjonalnych i adaptacyjnych oczekiwa

4

.

Za jego pomoc wskazuje si okres, w którym dokonano prognozy zmiennej u oraz okres, na który dokonuje si

prognozy tej e zmiennej. Faktycznie zapis typu A jest uproszczeniem wyra enia E

t

u

t+1

, gdzie E jest operatorem

warto ci oczekiwanej

5

. W przypadku B powiemy, i oczekiwana warto zmiennej u w okresie t+1 jest równa

e

1

t

u

+

. Ten system oznacze identyfikuje jedynie okres, na który dokonano prognozy. Nie wskazuje si natomiast

okresu, w którym dokonano prognozy. W zasadzie wówczas milcz co przyjmuje si zało enie, i prognoz

dokonuje si w okresie poprzedzaj cym bezpo rednio okres prognozowany. Jest to stosunkowo cz sto

stosowany system oznacze w teorii ekonomii

6

. Niekiedy, celem uproszczenia zapisów, pomija si w nich

subskrypty czasu t

7

. System oznacze typu C jest faktycznie równowa ny systemowi typu B. Jest to najcz ciej

stosowany system w opracowaniach ekonometrycznych. W niniejszym opracowaniu w analizie efektywno ci

wymiany walut przyj to system oznacze typu B.

Załó my, e w krajach Y i X w kolejnych latach roczne centralne stopy oprocentowania, adekwatne

wzgl dem siebie co do mechanizmu ich stanowienia oraz mechanizmu ich funkcjonowania, wynosiły

odpowiednio: r

t

Y

i r

t

X

. Załó my jednocze nie, e stopy oprocentowania adekwatnych wzgl dem siebie papierów

dłu nych oraz odpowiadaj ce sobie stopy oprocentowania depozytów na rynkach obu krajów dostosowuj si do

centralnych stóp procentowych według zbli onych do siebie zasad. W tych warunkach wymieniaj c jednostk

waluty kraju Y według kursu z roku t mo emy uzna , e po roku czasu przeci tny inwestor osi gnie nast puj c

ilo waluty kraju Y:

)

r

1

(

KMX

QMY

Y

t

Y

t

1

t

+

=

+

,

(1)

gdzie KMX

t

Y

jest kursem (cen ) waluty kraju X wyra onym w walucie kraju Y. Załó my obecnie, e w

mi dzyczasie kurs walutowy ulega zmianie. Oczekiwany w roku t poziom tego kursu w roku t+1 ma wynie

(KMX

t+1

Y

)

e8

. Oznacza to, e po roku czasu inwestor mo e oczekiwa , i skapitalizowane w kraju Y pieni dze

tego kraju mo e wymieni na nast puj c ilo pieni dzy kraju X:

4

Por.: Burda M., Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE, Warszawa 1995, s.: 68 oraz 504-

524.

5

Por.: Isard P.: Exchange rate economics, Cambridge, Cambridge University Press 1999, s. 76-77.

6

Por.: Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych, Warszawa, Wydawnictwo

Naukowe PWN 2002, s.: 228-231, Barro R.J.: Makroekonomia, Warszawa: PWE 1997, s: 472-474.

7

Por.:Barro R.J.: Makroekonomia, Warszawa: PWE 1997, s: 472-474

8

Wyra enie to jest jedynie pewnym przybli eniem. Nie została bowiem uwzgl dniona niepewno zwi zana z

przyszł zmian kursu walut. Indywidualni inwestorzy mog stara si wyeliminowa ryzyko kursowe poprzez

zawieranie na jeden okres transakcji terminowej typu futures. Tego typu kontrakt gwarantuje inwestorowi cen

(kurs), po której b dzie mógł wymieni w przyszło ci walut kraju Y na walut kraju X. Por.: Barro R.J.:

Makroekonomia, Warszawa: PWE 1997, s: 473.

3

e

Y

1

t

1

t

e

1

t

)

KMX

(

QMY

)

QMX

(

+

+

+

=

(2)

Wprowadzaj c do licznika wyra enia (2) posta (1), otrzymujemy:

Y

t

e

Y

1

t

Y

t

e

1

t

KMX

/

)

KMX

(

)

r

1

(

)

QMX

(

+

+

+

=

(3)

Równanie (3) mo emy przedstawi , tak jak to si niekiedy czyni, w nast puj cej postaci:

]

)

k

(

1

[

)

r

1

(

)

QMX

(

e

Y

1

t

Y

t

e

1

t

+

+

+

+

=

,

(4)

gdzie:

Y

t

e

Y

1

t

e

Y

1

t

KMX

)

KMX

(

)

k

(

+

+

∆

=

,

(5)

Y

t

e

Y

1

t

e

Y

1

t

KMX

)

KMX

(

)

KMX

(

−

=

∆

+

+

,

(6)

Y

t

e

Y

1

t

e

Y

1

t

KMX

)

KMX

(

)

k

(

1

+

+

=

+

.

(7)

W wietle powy szego powiemy, e:

• (k

t+1

Y

)

e

jest oczekiwan roczn stop zmian kursu waluty kraju X,

• ∆(KMX

t+1

Y

)

e

jest oczekiwanym rocznym przyrostem ceny (kursu) waluty kraju X wyra onej w jednostkach

kraju Y,

• [1+ (k

t+1

Y

)

e

] jest oczekiwanym rocznym indeksem zmian kursu waluty kraju X wyra onej w jednostkach

kraju Y.

Na podstawie (2), a tym samym na podstawie (3) i (4), powiemy, jak warto uzyska w ci gu jednego

roku jednostka pieni na kraju X na skutek jej zainwestowania w kraju Y, je li spełnione b d oczekiwania

dotycz ce zmiany kursu walut. Pami tajmy bowiem, e ten rodzaj inwestowania wymaga wymiany waluty kraju

X na walut kraju Y na pocz tku okresu inwestycyjnego oraz wymiany waluty kraju Y na walut kraju X na

zako czenie procesu inwestycyjnego. Wst pn

oczekiwan efektywno rachunkow zainwestowania

jednostki pieni nej kraju X w kraju Y oceni mo emy na podstawie nast puj cej formuły

oczekiwanej

rachunkowej stopy zwrotu

9

:

−

+

+

=

−

=

−

=

+

+

+

+

1

]

)

k

(

1

[

)

r

1

(

]

1

)

QMX

[(

]

1

QMX

)

QMX

(

[

)

ef

(

e

Y

1

t

Y

t

e

1

t

t

e

1

t

e

a

1

t

(8)

Zauwa my, e powy sze przekształcenie wynikało z faktu, i rozpatrujemy efektywno rachunkow

zainwestowania jednostki pieni nej kraju X, tym samym z zało enia QMX

t

≡ 1. Na podstawie (8) w

nast puj cy sposób zdefiniujemy oczekiwany indeks efektywno ci rachunkowej b d cy

oczekiwanym

rachunkowym czynnikiem pomna aj cym:

e

Y

1

t

Y

t

e

a

1

t

e

a

1

t

)

k

(

1

r

1

)

ef

1

(

)

Ief

(

+

+

+

+

+

=

+

=

(9)

W praktyce inwestycyjnej spotka mo emy si z dwiema nast puj cymi sytuacjami:

A)

(Ief

a

t+1

)

e

> 1 (ef

a

t+1

)

e

> 0,

B)

(Ief

a

t+1

)

e

< 1 (ef

a

t+1

)

e

< 0 .

W sytuacji A stopa zwrotu jest wi ksza od zera, tym samym inwestor osi ga zysk rachunkowy.

Oznacza to, e rachunkowy czynnik pomna aj cy jest wi ksza od jedno ci, tym samym ka da jednostka waluty

kraju X zainwestowana w kraju Y po roku czasu b dzie miała warto wi ksza od jedno ci. W sytuacji B

dokonane inwestycje przynosz inwestorowi straty. W tej sytuacji stopa zwrotu b dzie mniejsza od zera, tym

samym czynnik pomna aj cy b dzie mniejszy od jedno ci.

Rozwa my nast puj cy przykład. Załó my, e ameryka ski inwestor (kraj X) wymienił w roku t

jednego dolara na polskie złotówki według kursu 4 PLN/USD. Pieni dze te oddał do depozytu w Polsce (kraj Y)

przy oprocentowaniu r

t

Y

= 0,1, tzn. 10% w skali rocznej. Oznacza to e po roku czasu otrzyma on z tego tytułu

4,4PLN, jako e 4(1+r

t

y

) = 4(1+0,1) = 4,4 PLN. Załó my obecnie, e kurs dolara zgodnie z wcze niejszymi

oczekiwaniami, w roku t+1 wyniósł 3,8 PLN/USD. W tej sytuacji inwestor wymieniaj c 4,4 PLN otrzyma

4,4/3,8 = 1,1579 USD. Powiemy wi c, e rachunkowy czynnik pomna aj cy wyniósł 1,1579. W rezultacie

9

F.S. Mishkin oczekiwan stop zwrotu nazywa stop zysku z depozytów krajowych i zagranicznych i oznacza

za pomoc wyra enia RET. Por.: Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych,

Warszawa, Wydawnictwo Naukowe PWN 2002, s.: 228-241

4

rachunkowa stopa zwrotu wyniosła 15,79%. Wynik ten otrzyma mo emy bezpo rednio ze wzoru (9).

Zauwa my bowiem, e [1+(k

t+1

Y

)

e

] = 4/3,8 =0,95. Oznacza to, e oczekiwane roczne tempo wzrostu kursu

dolara wyniosło –5%, jako e (k

t+1

Y

)

e

= 0,95-1. Z drugiej strony (1+r

t

y

) = 1,1. Oznacza to, e zgodnie z (9)

(Ief

a

t+1

)

e

= (1+r

t

y

)/ (1+k

t+1

Y

)

e

= 1,1/0,95 = 1,1579.

Powy szy wynik potwierdza wcze niejsze wyliczenia.

Aby mówi o zysku ekonomicznym, nale y wynik (9) porówna z efektywno ci zainwestowania

jednostki pieni nej kraju X we własnym kraju (kraju X) przy oprocentowaniu r

t

X

. Oprocentowanie to

traktujemy jako koszt alternatywny zainwestowania jednostki pieni nej kraju X w kraju Y. W rezultacie

uznamy, i inwestycja polegaj ca na wymianie walut jest ekonomicznie efektywn , je li spełniona b dzie

nast puj ca nierówno :

X

t

e

Y

1

t

Y

t

r

1

)

k

(

1

r

1

+

>

+

+

+

(10)

Obecnie dziel c obustronnie nierówno (10) przez wyra enie (1+r

t

X

) wyznaczamy miernik ekonomicznej

efektywno ci w postaci oczekiwanego ekonomicznego czynnika pomna aj cego. Czynnik ten, b d cy

faktycznie

oczekiwanym indeksem ekonomicznej efektywno ci, jest równy:

)

r

1

/(

)

k

(

1

r

1

)

ef

1

(

)

Ief

(

X

t

e

Y

1

t

Y

t

e

1

t

e

1

t

+

+

+

=

+

=

+

+

+

(11)

Na podstawie (11), uwzgl dniaj c (10) powiemy, e:

• je li spełniony jest warunek (10) to oczekiwana ekonomiczna stopa zwrotu (ef

t+1

)

e

jest wi ksza od zera, a

tym samym oczekiwany ekonomiczny czynnik pomna aj cy (1+ ef

t+1

)

e

jest wi kszy od jedno ci,

• je li nie jest spełniony warunek (10) to oczekiwana ekonomiczna stopa zwrotu (ef

t+1

)

e

jest mniejsza od zera,

a tym samym oczekiwany ekonomiczny czynnik pomna aj cy (1+ ef

t+1

)

e

jest mniejszy od jedno ci,

Na marginesie powy szych rozwa a warto zauwa y , e stosunkowo cz sto w literaturze poruszanego

przedmiotu oczekiwan ekonomiczn stop zwrotu przedstawia si w nast puj cej uproszczonej postaci:

e

Y

1

t

X

t

Y

t

e

t

)

k

(

r

r

)

ef

(

+

−

−

≅

(12)

Wró my obecnie do wcze niej rozpatrywanego przykładu. Załó my obecnie dodatkowo, i stopa

oprocentowania w USA (kraj X) wynosiła 6% w roku t, tzn. r

t

X

= 0,06. Oznacza to, e czynnik pomna aj cy w

kraju X jest równy (1+r

t

X

) = 1,06. Obecnie zgodnie z (11) oczekiwany indeks ekonomicznej efektywno ci

wyniesie:

(Ief

t+1

)

e

= [(1+r

t

y

)/ (k

t+1

Y

)

e

]/ (1+r

t

X

) = [1,1/0,95]/1,06 = 1,0924.

W rezultacie powiemy, e ekonomiczna stopa zwrotu wynosi 9,24%. Stop t w sposób przybli ony mo emy

wyliczy według wzoru (12). Wykorzystuj c (11) otrzymujemy:

e

Y

1

t

X

t

Y

t

e

t

)

k

(

r

r

)

ef

(

+

−

−

≅

= 10% - 5% - 6% = 9%

Powy szy wynik jedynie nieznacznie odbiega od wcze niej wyliczonej dokładnej stopy zwrotu.

Teoria parytetu stóp procentowych

Z efektywno ci wymiany walut zwi zana jest teoria parytetu stóp procentowych. U podstaw tej

hipotezy le y zało enie w my l którego,

kurs walutowy ustali si na takiej wysoko ci, e oczekiwana stopa

zysku z depozytów krajowych i zagranicznych zrównaj si .

10

Zakładaj c bowiem brak ogranicze w

przepływie aktywów pomi dzy poszczególnymi krajami, nale y liczy si , i uczestnicy rynku walutowego b d

dokonywa lokat (udziela po yczek) tam, gdzie ekonomiczna stopa zwrotu b dzie najwi ksza. Jednocze nie

zaci ga b d po yczki w tych krajach, w których stopa zwrotu b dzie ujemna.

11

W tej sytuacji, jak pisze F.S.

Mishkin „kurs walutowy ustali si na takiej wysoko ci, e oczekiwana stopa zysku z depozytów krajowych i

zagranicznych b dzie identyczna (...).”

12

Je li oczekiwana stopa zysku z depozytów krajowych i zagranicznych

zrówna si , to oczekiwana ekonomiczna stopa zwrotu (ef

t

)

e

- zdefiniowana dla równania (10) - winna równa si

10

P. Isard wyprowadza teori parytetu stóp procentowych nawi zuj c do koncepcji Keynesa zwi zanej z

transakcjami typu spot i forward na rynku walutowym. W rezultacie przedstawia tzw. teori parytetu stóp

procentowych z pokryciem (covered interest parity – CIP) oraz teori parytetu stóp bez pokrycia (uncovered

interest parity – UIP). (Por.: Isard P.: Exchange rate economics, Cambridge, Cambridge University Press 1999,

s. 75-78.). W artykule koncentrujemy si na koncepcji parytetu stóp bez pokrycia. W literaturze tłumaczonej na

j zyk polski na temat obu koncepcji interesuj ce rozwa ania prowadz M.Burada i Ch.Wyplosz (por.: Burda M.,

Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE, Warszawa 1995, s.: 68 oraz 504-529).

11

Por.: Barro R.J.: Makroekonomia, Warszawa: PWE 1997, s. 472.

12

Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych, Warszawa, Wydawnictwo Naukowe

PWN 2002, s.: 231.

5

zero, tym samym oczekiwany indeks ekonomicznej efektywno ci wymiany walut (Ief

t+1

)

e

równa si b dzie

jeden. W konsekwencji posta (11) dla warunku parytetu stóp procentowych zapiszemy nast puj co:

)

r

1

/(

)

k

(

1

r

1

1

X

t

e

Y

1

t

Y

t

+

+

+

=

+

.

(13)

Oznacza to, e o wyrównaniu stóp procentowych w warunkach swobodnego przepływu kapitału mo emy

mówi , je li spełniony b dzie nast puj cy warunek:

e

Y

1

t

Y

t

X

t

)

k

(

1

r

1

r

1

+

+

+

=

+

.

(14)

Przed sformułowaniem ostatecznych wniosków przedstawmy wyra enie (14) w uproszczonej postaci, tak jak si

to najcz ciej ujmuje w literaturze omawianego przedmiotu :

e

Y

1

t

Y

t

X

t

)

k

(

r

r

+

−

≅

(15)

Na podstawie (15) powiemy, e

warunek parytetu stóp procentowych stanowi, i stopa procentowa w kraju

X jest równa stopie procentowej w kraju Y pomniejszonej o oczekiwan stop wzrostu kursu waluty kraju

X w kraju Y.

13

Sytuacj mo emy odwróci odpowiadaj c na pytanie dotycz ce wysoko ci stopy procentowej w

kraju Y w warunkach zachowania parytetu stopy procentowej. Zauwa my, e dla tej sytuacji otrzymujemy:

)

r

1

](

)

k

(

1

[

r

1

X

t

e

X

1

t

Y

t

+

+

=

+

+

.

(16)

Uproszczon wersj zale no ci (16) jest nast puj ca posta :

X

t

e

Y

1

t

Y

t

r

)

k

(

r

+

≅

+

(17)

Z powy szego wynika, e

alternatywnie warunek parytetu stopy procentowej stanowi, i stopa

procentowa w kraju Y jest równa stopie procentowej w kraju X powi kszonej o oczekiwan stop zmiany

kursu waluty kraju X w kraju Y.

Rozwa my nast puj cy przykład. Załó my, ze w kraju X (USA) stopa procentowa na pocz tek okresu t

wynosiła 4% [tzn.: r

t

X

=0,04, tym samym (1+r

t

X

)=1,04]. Jednocze nie oczekuje si , i kurs dolara w kraju Y

(Polsce) na skutek inflacji w ci gu najbli szego roku wzro nie o 10% [tzn.:

1

,

0

)

k

(

e

Y

1

t

=

+

, tym samym

1

,

1

)

k

(

1

e

Y

1

t

=

+

+

]. Oznacza to, e zgodnie z (16), stopa procentowa w Polsce na pocz tek okresu t powinna

wynie 14,4%, jako e 1,04*1,1=1,144. Mniej precyzyjne wyliczenie dokonane na podstawie (17) wskazuje, e

centralna stopa procentowa w Polsce na pocz tek okresu t powinna wynie 14%, jako e 10%+4%=14%.

Gdyby stopa procentowa w Polsce była wi ksza lub mniejsza od wyznaczonej, wówczas warunek parytetu stóp

procentowych nie był spełniony.

Zauwa my, e aktualnie kursy walut maj charakter kursów płynnych. Do pocz tku lat

siedemdziesi tych w gospodarce wiatowej obowi zywał system stałych kursów walutowych oparty na dolarze.

Jak pisze R. J. Barro „ jedn z przyczyn jego załamania była nadmierna kreacja pieni dza ameryka skiego i

b d cy tego konsekwencj wzrost cen w USA, pocz wszy od połowy lat sze dziesi tych.(...) Zmiany te

oznaczały w praktyce koniec systemu z Bretton Woods, w którym waluty poszczególnych krajów były zwi zane

ze złotem za po rednictwem dolara ameryka skiego. Pocz wszy od pocz tku lat siedemdziesi tych wiele krajów

zacz ło dopuszcza – w celu zrównania popytu z poda na rynku walutowym – do waha lub, inaczej, mniej

lub bardziej swobodnego kształtowania si kursu walut obcych.”

14

Z drugiej strony banki centralne w wi kszo ci

pa stw ustalaj podstawowe stopy centralne. Wysoko stóp centralnych wraz z parametrami innych narz dzi

kształtuj cych poda pieni dza rzutowa b dzie na wysoko stóp procentowych na rynkach depozytów i

kredytów. W rezultacie zmiany krajowych stóp procentowych uzna mo emy za istotne czynniki kształtuj ce

kursy walut. W konsekwencji warunek parytetu stóp procentowych, wykorzystuj c równania (14) i (15), zapisa

mo emy na nast puj ce sposoby:

X

t

Y

t

e

X

1

t

r

1

r

1

)

k

(

1

+

+

=

+

+

,

(18)

X

t

Y

t

e

X

1

t

r

r

)

k

(

−

≅

+

.

(19)

Obecnie powiemy, e

warunek parytetu stóp procentowych stanowi, i oczekiwana stopa wzrostu kursu

waluty kraju X w kraju Y jest dodatnio uzale niona od centralnej stopy procentowej w kraju Y a ujemnie

uzale niona od stopy procentowej w kraju X. Aby rozumowanie to mo na było uzna za poprawne, nale y

13

F.S. Mishkin z pozycji gospodarki ameryka skiej stwierdza, e równanie typu (15) “jest znane jako warunek

parytetu stóp procentowych, który mówi, e krajowa stopa procentowa jest równa zagranicznej stopie

procentowej minus oczekiwana aprecjacja waluty krajowej.” Mishkin F.S.: Ekonomika pieni dza, bankowo ci i

rynków finansowych, Warszawa, Wydawnictwo Naukowe PWN 2002, s.: 231.

14

Por.: Barro R.J.: Makroekonomia, Warszawa: PWE 1997, s. 482-483.

6

odró ni ródła zmian stóp procentowych. Jak podkre la F.S. Mishkin nominalna stopa procentowa zmieni si

mo e z dwóch przyczyn. Jedn z przyczyn jest oczekiwana inflacja. Drug przyczyn zmiany nominalnej stopy

procentowej jest zmiana realnej stopy procentowej.

15

Rozwa my nast puj cy przykład. Załó my, ze w kraju X (USA) stopa procentowa na pocz tek

okresu t wynosiła 4% [tzn.: r

t

X

=0,04, tym samym (1+r

t

X

)=1,04]. Jednocze nie oczekuje si , i kurs dolara w

kraju Y (Polsce) na skutek inflacji w ci gu najbli szego roku wzro nie o 10% [ tzn.:

1

,

0

)

k

(

e

Y

1

t

=

+

, tym samym

1

,

1

)

k

(

1

e

Y

1

t

=

+

+

]. Oznacza to, e zgodnie z (16), stopa procentowa w Polsce na pocz tek okresu t powinna

wynie 14,4%, jako e 1,04*1,1=1,144. Mniej precyzyjne wyliczenie dokonane na podstawie (17) wskazuje, e

centralna stopa procentowa w Polsce na pocz tek okresu t powinna wynie 14%, jako e 10%+4%=14%.

Gdyby stopa procentowa w Polsce była wi ksza lub mniejsza od wyznaczonej, wówczas warunek parytetu stóp

procentowych nie był spełniony.

W zarysowanej sytuacji powstaje pytanie, jak w wietle teorii parytetu stóp procentowych nale y

uzasadni aktualnie obowi zuj cy kurs walutowy. Zauwa my, e wykorzystuj c (7) wyra enie (18) zapisa

mo emy równowa nie w nast puj cy sposób:

X

t

Y

t

Y

t

e

Y

1

t

r

1

r

1

KMX

)

KMX

(

+

+

=

+

(20)

Przekształcaj c odpowiednio (20) otrzymujemy:

Y

t

X

t

e

Y

)

1

t

Y

t

r

1

r

1

)

KMX

(

KMX

+

+

=

+

(21)

Przedstawiony w (21) warunek wskazuje, i bie cy natychmiastowy kurs walutowy jest wyznaczony przez

bie c krajow i bie c zagraniczn stop procentow oraz rynkowe oczekiwania dotycz ce kursu

walutowego w nast pnym okresie. Jak pisz M.Burda i Ch.Wyplosz, „rynek troszczy si o przyszło wtedy,

gdy wyznacza aktualny kurs walutowy

16

.” Z powy szego warunku wynika, e

aktualny kurs walutowy

wzro nie, je li przy innych niezmienionych warunkach:

• oczekiwany kurs walutowy wzro nie,

• aktualna zagraniczna stopa procentowa wzro nie,

• aktualna krajowa stopa procentowa zmaleje.

Rozwa my nast puj cy przykład. W kraju Y (Polska) centralna stopa procentowa na pocz tek okresu t

wyniosła 15% [tzn.: r

t

Y

=0,15 a tym samym (1+r

t

Y

)=1,15]. W kraju X (USA) stopa ta w tym samym momencie

czasu wyniosła 4% [tzn.: r

t

X

=0,04, tym samym (1+r

t

X

)=1,04]. Załó my jednocze nie, e oczekiwany poziom

kursu dolara dla nast pnego okresu jest równy 4,42 PLN/USD. W tych warunkach aktualny kurs dolara

powinien wynie 4,0 PLN/USD, co jest zgodnie z (21) i wcze niejszymi obliczeniami. Je li obecnie zało ymy,

e stopa procentowa w USA zostanie na pocz tku okresu t obni ona do poziomu 1,5%, wówczas przy

oczekiwaniach, co do poziomu kursu dolara i danej stopie procentowej w Polsce, nale y wnioskowa , i

aktualny kurs dolara w Polsce obni y si do poziomu 3,9 PLN/USD, jako e zgodnie z (21) otrzymujemy: 4,42 *

(1,015/1,15) = 3,9 PLN/USD. Oznacza to, e

przy danych oczekiwaniach spadek stopy procentowej w USA

prowadzi b dzie do spadku kursu dolara w Polsce, a tym samym wzmocnienia złotówki wzgl dem

dolara.

Analiza ex post efektywno ci wymiany walut w warunkach zmiany stóp procentowych

U podstaw przedstawionej powy ej analizy i stosowanego systemu oznacze le ała zasada oceny ex

ante

finansowych przedsi wzi inwestycyjnych. Stosowanie w praktyce zasady ex ante do omawianych

zagadnie wymagałoby znajomo ci przyszłego kursu walut. To z kolei zwi zane byłoby z dokonaniem

precyzyjnych prognoz kursu walut. Wielko bł du prognoz wyznacza stopie ryzyka omawianego typu

inwestowania finansowego. W praktyce, jak pisze R.J.Barro: „zmian kursów walutowych nie daje si z góry

przewidzie

17

.” Szczególnie trudne do przewidzenia s zmiany krótkookresowe. Natomiast stosunkowo

precyzyjnie ocen efektywno ci inwestycji dokona mo emy na podstawie informacji z przeszło ci.

Generalizuj c powiemy, e analiza ex post winna by stosowana po realizacji zada inwestycyjnych słu c

ocenie ich rzeczywistej efektywno ci. Wykorzystuj c zasad ex post mo emy oceni faktyczn stop zwrotu. W

15

Por.: Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych, Warszawa, Wydawnictwo

Naukowe PWN 2002, s.: 231.

16

Por.:Burda M., Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE, Warszawa 1995, s.514.

17

Por.: Barro R.J.: Makroekonomia, Warszawa: PWE 1997, s. 473.

7

rezultacie, wykorzystuj c równanie (9),

mierniki dokładnej i przybli onej rachunkowej efektywno ci

wymiany walut dla okresów przeszłych zapiszemy nast puj co:

Y

t

Y

1

t

a

t

a

t

k

1

r

1

ef

1

Ief

+

+

=

+

=

−

(22)

Y

t

Y

1

t

a

t

k

r

ef

−

≈

−

(23)

Z kolei

mierniki ex post dokładnej i przybli onej ekonomicznej efektywno ci wymiany walut przyjm

nast puj c posta :

)

r

1

/(

k

1

r

1

ef

1

Ief

X

1

t

Y

t

Y

1

t

t

t

−

−

+

+

+

=

+

=

(24)

Y

t

X

1

t

Y

1

t

t

k

r

r

ef

−

−

≈

−

−

(25)

Zauwa my, e miernik (24) jest odpowiednikiem miernika (10), natomiast uproszczony miernik (25) jest

odpowiednikiem uproszczonego miernika (11).

Bardzo cz sto przy analizie kursu walut posługujemy si danymi miesi cznymi lub kwartalnymi.

Jednocze nie stopy oprocentowania (zarówno krótkookresowe jak i długookresowe) wyra one s w postaci stóp

rocznych. W tej sytuacji mo na zastosowa dwa podej cia dotycz ce oceny efektywno ci inwestowania na

mi dzynarodowych rynkach finansowych:

• podej cie pierwsze polega na bezpo rednim wyliczeniu na podstawie danych miesi cznych lub kwartalnych

rocznych stóp kursu walut i odniesieniu ich do odpowiednio opó nionych rocznych stóp procentowych,

• podej cie drugie polega na przeliczeniu nominalnych miesi cznych lub kwartalnych stóp kursu walut na

stopy roczne i porównaniu ich z odpowiednimi stopami procentowymi z ubiegłego okresu.

Przy podej ciu pierwszym ocen efektywno ci wymiany i zainwestowania walut dokonuje si dopiero

po upływie jednego roku. W podej ciu drugim ocen rocznej efektywno ci dokona mo na ju po upływie

jednego miesi ca lub jednego kwartału. Zauwa my, e miesi czne lub kwartalne zmiany zachodz ce na rynku

walutowym charakteryzuj si wi ksz przypadkowo ci , ani eli zmiany roczne

18

. W tej sytuacji nale y liczy

si , i w przypadku zastosowania podej cia pierwszego, obserwowane zmiany efektywno ci b d miały

charakter bardziej regularny, ani eli przy podej ciu drugim.

Obecnie rozwa my sformalizowane zapisy dla obydwu podej .

Podej cie I

Przypadek danych kwartalnych

19

Przy tym podej ciu rachunkowy i ekonomiczny czynnik pomna aj cy (porównaj zale no ci: (22) i (24))

b d miały odpowiednio nast puj ce postacie:

Y

t

Y

4

t

a

t

a

t

k

1

r

1

ef

1

Ief

+

+

=

+

=

−

,

(26)

)

r

1

/(

k

1

r

1

ef

1

Ief

X

4

t

Y

t

Y

4

t

t

t

−

−

+

+

+

=

+

=

,

(27)

gdzie obecnie:

Y

4

t

Y

t

Y

t

KMX

KMX

k

1

−

=

+

(28)

Z kolei uproszczon rachunkow i ekonomiczn stop zwrotu (porównaj zale no ci: (23) i (25))

zapiszemy odpowiednio nast puj co:

Y

t

Y

4

t

a

t

k

r

ef

−

≈

−

,

(29)

Y

t

X

4

t

Y

4

t

t

k

r

r

ef

−

−

≅

−

−

(30)

Przypadek danych miesi cznych

W przypadku danych miesi cznych rachunkowy i ekonomiczny czynnik pomna aj cy (porównaj

zale no : (24)) b dzie miał posta :

18

Na temat stopnia przypadkowo ci i regularno ci zmian kursów walut w zale no ci od długo ci okresów do

których kursy te odnosz si pisz M.Burda i Ch.Wyplosz omawiaj c wyniki bada przeprowadzone przez

M.Mussa. Por.:Burda M., Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE, Warszawa 1995, s.:

502-503.

19

Z uwagi na fakt, i w cz ci empirycznej artykułu posługujemy si danymi kwartalnymi i miesi cznymi przy

zastosowaniu podej cia pierwszego, dlatego jedynie dla tej koncepcji przedstawione zostały równolegle

rachunkowe i ekonomiczne mierniki efektywno ci. Dla pozostałych przypadków przedstawiono jedynie mierniki

ekonomicznej efektywno ci.

8

Y

t

Y

12

t

a

t

a

t

k

1

r

1

ef

1

Ief

+

+

=

+

=

−

(31)

)

r

1

/(

k

1

r

1

ef

1

Ief

X

12

t

Y

t

Y

12

t

t

t

−

−

+

+

+

=

+

=

(32)

W przypadku danych miesi cznych roczny indeks zmian kursu walut zdefiniujemy nast puj co:

Y

12

t

Y

t

Y

t

KMX

KMX

k

1

−

=

+

(33)

Z kolei uproszczona rachunkowa i ekonomiczna stopa zwrotu (porównaj zale no : (25)) zapisana

powinna by nast puj co:

Y

t

Y

12

t

a

t

k

r

ef

−

≅

−

(34)

Y

t

X

12

t

Y

12

t

t

k

r

r

ef

−

−

≅

−

−

(35)

Podej cie II

Przypadek danych kwartalnych

Przy tym podej ciu ekonomiczny czynnik pomna aj cy (porównaj zale no : (24)) b dzie miał posta :

)

r

1

/(

)

k

1

(

r

1

ef

1

Ief

X

1

t

4

Y

t

Y

1

t

t

t

−

−

+

+

+

=

+

=

(36)

Z kolei uproszczona ekonomiczna stopa zwrotu (porównaj zale no : (25)) zapisana powinna by

nast puj co:

]

1

)

k

1

[(

r

r

ef

4

Y

t

X

1

t

Y

1

t

t

−

+

−

−

≈

−

−

(37)

Przypadek danych miesi cznych

W przypadku danych miesi cznych ekonomiczny czynnik pomna aj cy (porównaj zale no : (24))

b dzie miał posta :

)

r

1

/(

)

k

1

(

r

1

ef

1

Ief

X

1

t

12

Y

t

Y

1

t

t

t

−

−

+

+

+

=

+

=

(38)

Z kolei uproszczona ekonomiczna stopa zwrotu (porównaj zale no : (25)) zapisana powinna by

nast puj co:

]

1

)

k

1

[(

r

r

ef

12

Y

t

X

1

t

Y

1

t

t

−

+

−

−

≅

−

−

(39)

Zastanówmy si nad praktyczn mo liwo ci wykorzystania powy szych zale no ci w ocenie

efektywno ci przedsi wzi inwestycyjnych dokonanych przez hipotetycznych inwestorów zagranicznych na

finansowych rynkach w Polsce.

Potencjalne stopy zwrotu inwestorów zagranicznych na rynku bonów skarbowych w Polsce

Wyliczenie ekonomicznej stopy zwrotu z tytułu inwestowania walut na rynkach finansowych wymaga

znajomo ci adekwatnych wzgl dem siebie co do stanowienia i funkcjonowania centralnych stóp procentowych

na rynku krajowym i zagranicznym. Z uwagi na w tpliwo ci, jakie mo e budzi porównanie polskich stóp

centralnych ze stopami zagranicznymi, w pierwszej fazie rozwa a skoncentrujemy si na rachunkowej stopie

zwrotu mo liwej do osi gni cia przez inwestora zagranicznego na pierwotnym rynku 52-tygodniowych bonów

skarbowych w latach 1993 – 2002. Wykorzystuj c wnioski sformułowane w teoretycznej cz ci artykułu mo na

dokona oceny

potencjalnej efektywno ci nabywania polskich papierów dłu nych przez hipotetycznego

ameryka skiego inwestora w okresie od I kwartału 1993 roku do I kwartału 2002 roku. Efektywno b dzie

mierzona rachunkow stop zwrotu (rachunkow stop zysku) w przeliczeniu na dolary ameryka skie. Dla

wi kszej jasno ci rozwa a zastosowane zostanie pierwsze z proponowanych podej wyliczania efektywno ci

inwestowania finansowego. Aby wyja ni istot wyliczonego miernika efektywno ci przyjrzyjmy si

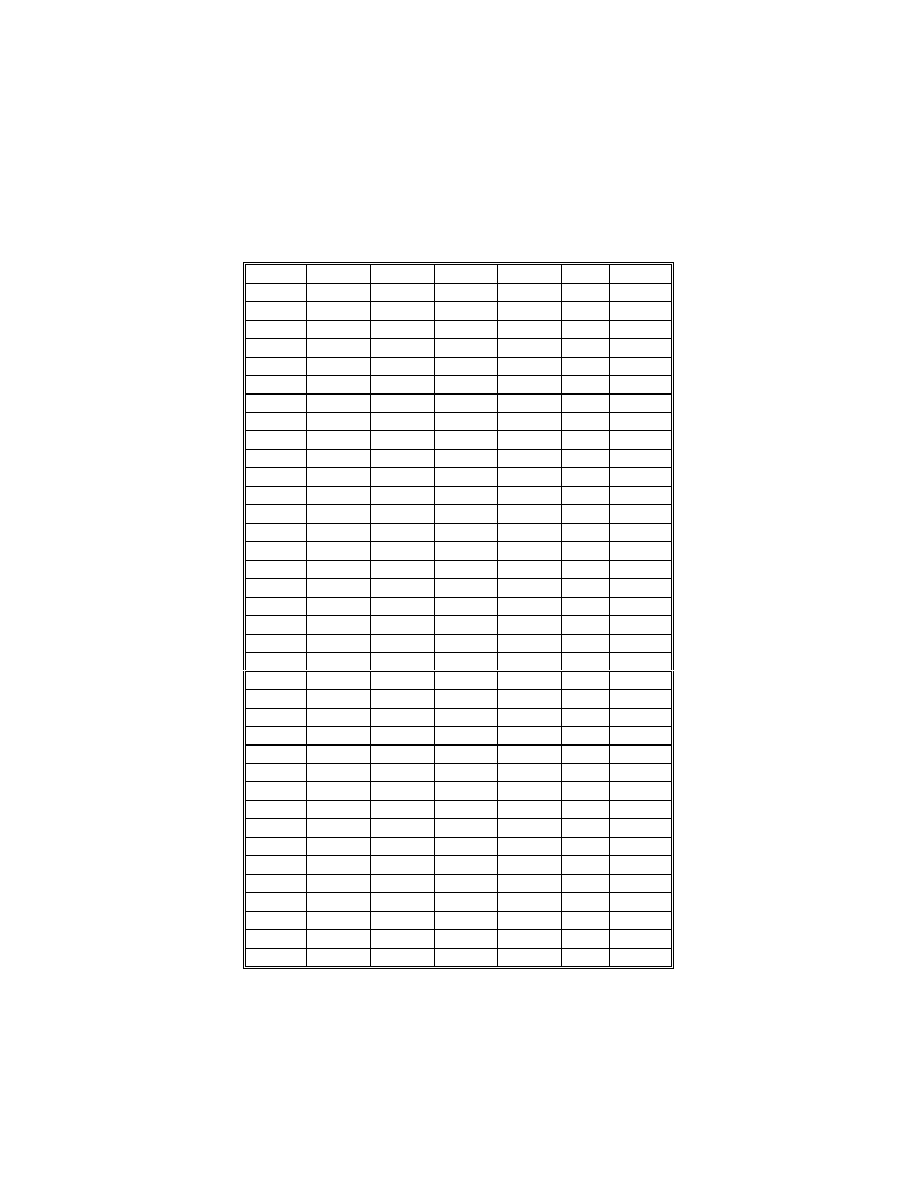

informacjom zawartym w zał czonej Tabeli 1. W kolumnie oznaczonej symbolem KUSD zamieszczono rednie

notowania kursu dolara ameryka skiego na rynku polskim w danym okresie. Kolumna oznaczona za pomoc

symbolu SKUSD ujmuje roczn stop wzrostu kursu dolara wyra on w procentach. Zauwa my, e w I kwartale

1993 roku cena jednostki dolara wynosiła 1,6283 złotego. Z kolei w I kwartale 1994 roku kurs ten wyniósł

2,1836 złotego. Oznacza to, e w ci gu roku cena dolara wzrosła o 34,1031%, co odnotowano w kolumnie

SKUSD w I kwartale 1994 roku. W kolumnie SRD przedstawiono stopy redyskonta weksli w Polsce

obowi zuj ce na pocz tek ka dego z rozpatrywanych okresów. Dla porównania w kolumnie SRDUS uj to stopy

9

redyskonta weksli w USA. W kolumnie RPL przedstawiono redni rentowno 52-tygodniowych bonów

skarbowych na pierwotnym rynku finansowym w Polsce.

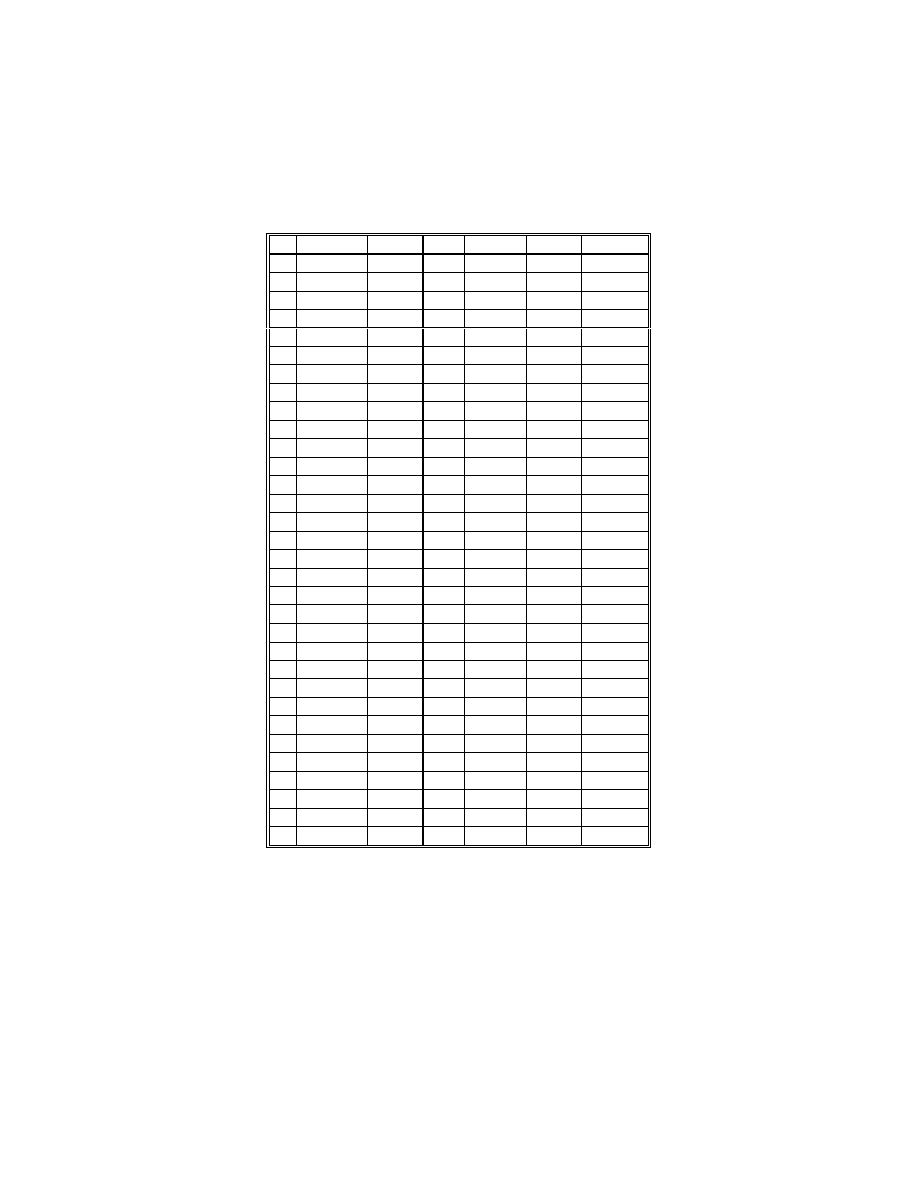

Tabela 1.

Kurs dolara ameryka skiego, stopy procentowe na rynku polskim i ameryka skim

oraz potencjalne roczne rachunkowe stopy zwrotu z tytułu inwestowania

dolara ameryka skiego na rynku 52-tygodniowych bonów skarbowych

w okresie od I kwartału 1993 roku do I kwartału 2002 roku

OKRES KUSD

SKUSD SRD

SRDUS RPL EFA4

1993Q1

1,6283

3,0 39,33

1993Q2

1,6903

31,0

3,0 37,94

1993Q3

1,8716

29,0

3,0 38,16

1993Q4

2,0627

29,0

3,0 38,25

1994Q1

2,1836

34,10

29,0

3,0 38,14

3,90

1994Q2

2,2498

33,10

29,0

3,0 34,17

3,64

1994Q3

2,2846

22,07

28,0

3,5

29,13

13,18

1994Q4

2,3707

14,93

28,0

4,0 27,83

20,29

1995Q1

2,4231

10,97

28,0

4,8

26,53

24,49

1995Q2

2,3771

5,66

31,0

5,3 26,59

26,98

1995Q3

2,4222

6,02

27,0

5,3

25,80

21,79

1995Q4

2,4748

4,39

25,0

5,3 25,00

22,45

1996Q1

2,5437

4,98

25,0

5,3 21,75

20,53

1996Q2

2,6692

12,29

23,0

5,0 21,06

12,74

1996Q3

2,7406

13,15

23,0

5,0 19,81

11,18

1996Q4

2,8309

14,39

22,0

5,0 19,51

9,28

1997Q1

3,0115

18,39

22,0

5,0 20,41

2,84

1997Q2

3,177

19,02

22,0

5,0

21,58

1,71

1997Q3

3,4449

25,70

22,0

5,0 22,70

-4,68

1997Q4

3,4837

23,06

24,5

5,0

23,53

-2,88

1998Q1

3,5098

16,55

24,5

5,0 23,05

3,31

1998Q2

3,439

8,25

24,5

5,0 21,50

12,32

1998Q3

3,5503

3,06

23,5

5,0 16,55

19,06

1998Q4

3,477

-0,19

21,5

5,0 13,64

23,77

1999Q1

3,7587

7,09

18,2

4,5 11,70

14,90

1999Q2

3,9605

15,16

15,5

4,5 12,12

5,50

1999Q3

3,9712

11,86

15,5

4,5 12,41

4,20

1999Q4

4,1772

20,14

15,5

4,8 15,38

-5,41

2000Q1

4,1119

9,40

19,0

5,0

16,96

2,11

2000Q2

4,3776

10,53

20,0

5,5 17,65

1,44

2000Q3

4,3907

10,56

20,0

6,0 18,11

1,67

2000Q4

4,5034

7,81

21,5

6,0 17,90

7,02

2001Q1

4,0876

-0,59

21,5

6,0 16,73

17,66

2001Q2

3,9895

-8,87

19,5

4,5 15,49

29,10

2001Q3

4,2168

-3,96

18,0

3,3 14,41

22,98

2001Q4

4,0806

-9,39

17,0

2,5 11,67

30,12

2002Q1

4,1297

1,03

14,0

1,25

9,67

15,54

ródło: Opracowanie własne na podstawie danych Biuletynów Statystycznych i Kwartalników Statystki Mi dzynarodowej GUS i NBP

Gdzie:

KUSD - redni kurs dolara ameryka skiego w Polsce w okresie t,

SKUSD - roczna stopa wzrostu kursu dolara w %,

SRD

- stopa redyskonta weksli w Polsce na pocz tek okresu t,

SRDUS - stopa dyskontowa w USA na pocz tek okresu t,

RPL

- rednia rentowno 52-tygodniowych bonów skarbowych na pierwotnym rynku finansowym w Polsce,

EFA4

- rachunkowa roczna stopa zwrotu z tytułu zainwestowania dolarów na rynku bonów skarbowych w Polsce.

10

Załó my, i potencjalny ameryka ski inwestor w I kwartale 1993 roku zainwestował w Polsce 1 mln

dolarów. Pomijaj c mar , w wyniku wymiany otrzymał 1,6283 mln złotych (kolumna KUSD). Załó my, e

kwot t zainwestował kupuj c na rynku pierwotnym 52-tygodniowe bony skarbowe. Ich rednia rentowno na

rynku pierwotnym w Polsce w I kwartale 1993 roku wynosiła 39,33%. Oznacza to, e po roku czasu w I

kwartale 1994 roku otrzymał 2,2687 mln złotych, jako e 1,6283*1,3933=2,2687 mln złotych. W mi dzyczasie

kurs dolara uległ zmianie przyjmuj c warto 2,1836 PLN/USD w I kwartale 1994 roku (kolumna KUSD).

Inwestor wymieniaj c kwot 2,2687 mln złotych na dolary mógł otrzyma 1,038977 dolarów. Oznacza to, e

roczna rachunkowa stopa zwrotu (stopa zysku) w I kwartale 1994 roku wyniosła około 3,90%. Warto t

zamieszczono w zał czonej tabeli w kolumnie EFA4 przypisuj c j kwartałowi I 1994 roku. W kolejnych

wierszach tej kolumny zamieszczono wyliczone w identyczny sposób roczne rachunkowe stopy zwrotu dla

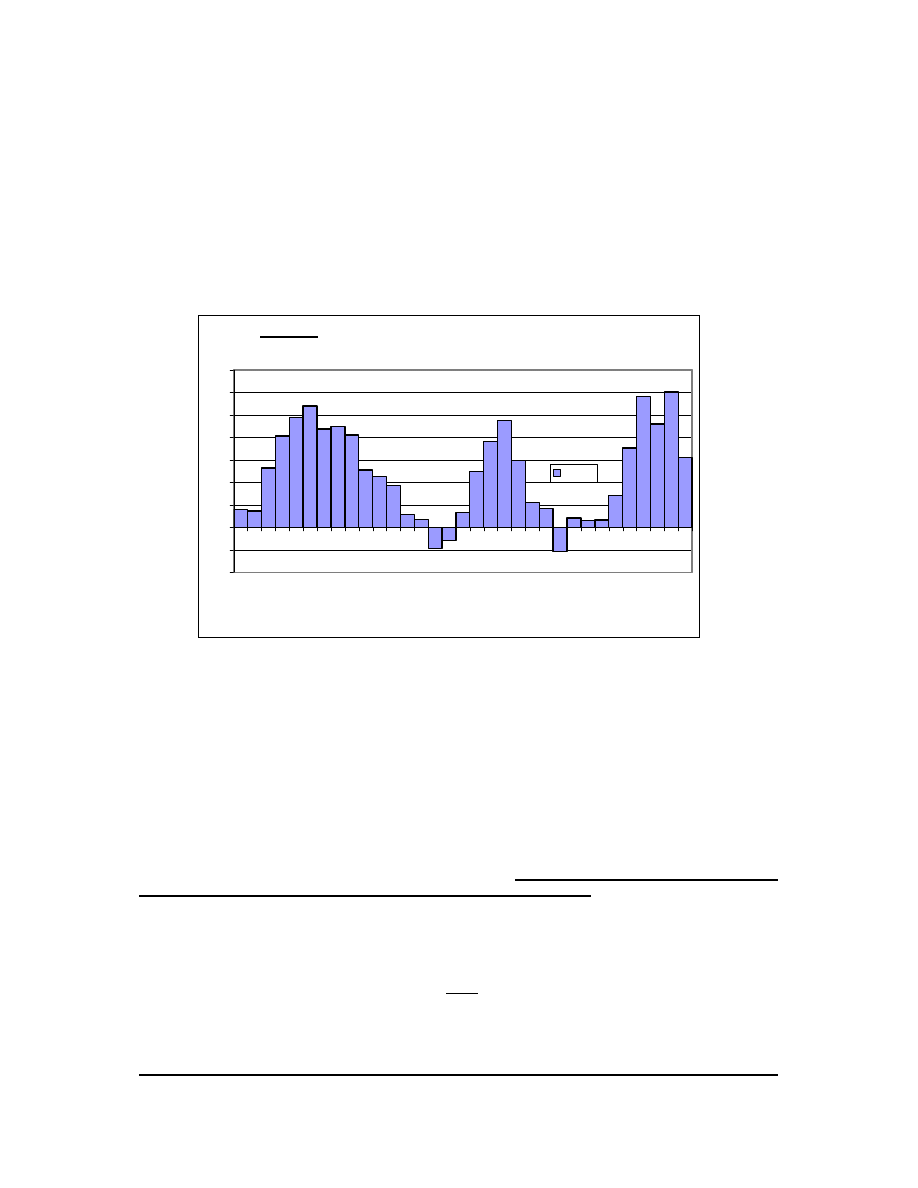

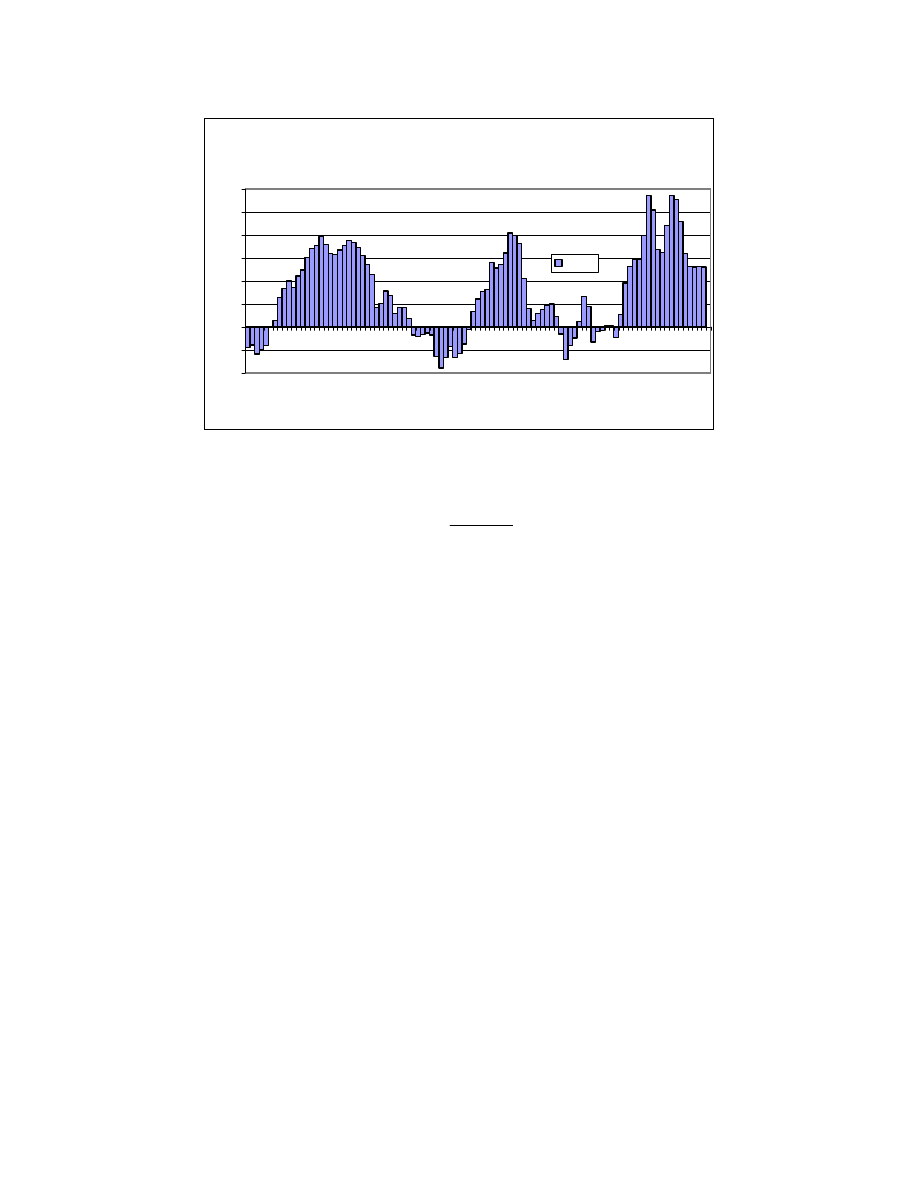

kolejnych kwartałów. Dla wi kszej czytelno ci wyliczone wielko ci przedstawiono graficznie na wykresie 1.

Z analizy danych wynika, e:

• rachunkowe roczne stopy zwrotu w uj ciu kwartalnym charakteryzowały si wyra n , stosunkowo płynn

cykliczno ci zmian,

• rachunkowe roczne stopy zwrotu przekroczyły 10% w nast puj cych podokresach:

a)

od III kwartału 1994 roku do III kwartału 1996 roku

b)

od II kwartału 1998 roku do I kwartału 1999 roku,

c)

od I kwartału 2001 roku do I kwartału 2002 roku,

• rachunkowe roczne stopy zwrotu były ujemne jedynie w nast puj cych trzech kwartałach:

III kwartał 1997 rok, IV kwartał 1997 rok, IV kwartał 1994 roku.

Szczególnie spektakularne s wysokie stopy zwrotu w okresie od I kwartału 2001 roku do I kwartału 2002 roku.

Osi gaj one momentami poziom zbli ony do 30%. Efekt ten jest wynikiem wysokich stóp procentowych w

roku 2000 i spadku kursu dolara w roku 2001 w stosunku do roku 2000. Wyrazem tego s ujemne stopy wzrostu

kursu dolara w 2001 roku.

Na podstawie przedstawionych informacji wyliczymy, i

rednia roczna rachunkowa stopa zwrotu w

okresie od I kwartału 1994 roku do I kwartału 2002 roku wyniosła 11,9%. W obliczeniach tych pomini to

mar e ponoszone przez potencjalnego inwestora z tytułu wymiany walut. Mo na przyj , e wysoko tych

mar zmieniaj c si w czasie zale y od wielko ci kwot zakupu i sprzeda y walut. Przy transakcjach detalicznych

wielko rozpi to ci pomi dzy cen zakupu a cen sprzeda y waluty oceni mo na na 2% redniego poziomu

kursu dolara. W przypadku transakcji hurtowych tak obliczona mar a jest ni sza. Przyjmijmy, e stanowi ona

około 1% kwoty podlegaj cej transakcji. Mo na wi c uzna , e skorygowana

rednia roczna rachunkowa

stopa zwrotu w analizowanym okresie przekraczała 10%.

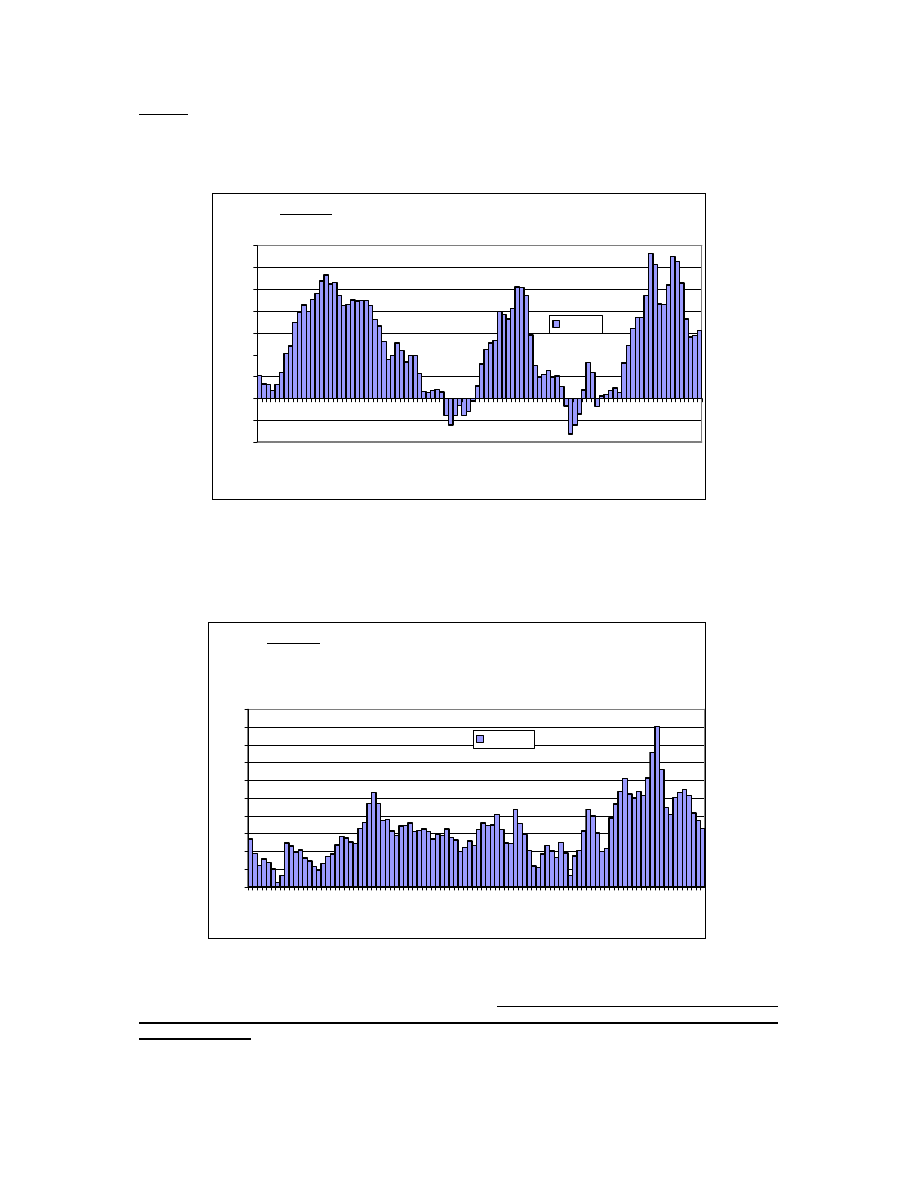

W analogiczny sposób obliczono roczne rachunkowe stopy zwrotu

na bazie informacji miesi cznych.

Do tego celu wykorzystano dane od stycznia 1993 roku do kwietnia 2002 roku. Wyniki szacunków w formie

graficznej przedstawiono na wykresie 2. Porównuj c wykres 1 z wykresem 2 stwierdzamy, e mamy prawo

podtrzyma wcze niej sformułowane wnioski dotycz ce stóp zwrotu. Nale y jednocze nie podkre li , e

rednia roczna rachunkowa stopa zwrotu w okresie od stycznia 1994 roku do kwietnia 2002 roku wyniosła

Wykres 1. Rachunkowa roczna stopa zwrotu z tytułu inwestowania

dolarów na rynku 52 tygodniowych bonów skarbowych w Polsce

(uj cie kwartalne)

-10

-5

0

5

10

15

20

25

30

35

19

94

Q1

19

94

Q3

19

95

Q1

19

95

Q3

19

96

Q1

19

96

Q3

19

97

Q1

19

97

Q3

19

98

Q1

19

98

Q3

19

99

Q1

19

99

Q3

20

00

Q1

20

00

Q3

20

01

Q1

20

01

Q3

20

02

Q1

EFA4

11

11,96%. Jest wi c ona nieznacznie wy sza od wcze niej obliczonej na bazie danych kwartalnych stopy zwrotu.

Powiemy wi c, e inwestorowi ameryka skiemu nie opłacałoby si inwestowa na polskim rynku papierów

warto ciowych, je li na analogicznym rynku ameryka skim roczna stopa rentowno ci byłaby wi ksza od 10%. Z

analizy stóp redyskonta weksli na rynku ameryka skim (kolumna SRDUS) wynika, e taka sytuacja nie

wyst piła ani razu.

Powstaje pytanie, jak na tle potencjalnych stóp zwrotu hipotetycznego ameryka skiego inwestora

kształtowały si potencjalne stopy zwrotu hipotetycznego inwestora europejskiego? Dla przykładu rozwa my

sytuacj inwestora niemieckiego. Na wykresie 3 przedstawiono potencjalne roczne stopy zwrotu z tytułu

inwestowania marki niemieckiej na pierwotnym rynku 52-tygodniowych bonów skarbowych w Polsce.

Obliczenia te wykonano na bazie danych miesi cznych. Jednocze nie nale y nadmieni , e dla roku 2002

przeliczono kurs EURO na kurs DM.

Ju z pobie nej analizy wykresów 3 i 2 wynika, e zyski inwestora niemieckiego były rednio wy sze w

porównaniu zyskami inwestora ameryka skiego. W 2000 roku stopa zwrotu przekraczała 20%, osi gaj c w

sierpniu rekordowa wielko rz du 45%. Mo na wyliczy , e

rednia potencjalna roczna rachunkowa stopa

zwrotu hipotetycznego inwestora niemieckiego w okresie od stycznia 1994 roku do kwietnia 2002 roku

wyniosła 15,72%. Była wi c ona o ponad 3,5% wy sza od redniej potencjalnej stopy zwrotu hipotetycznego

inwestora ameryka skiego.

Wykres 2. Rachunkowa roczna stopa zwrotu z tytułu inwestowania

dolarów na rynku 52-tygodnowych bonów skarbowych w Polsce (uj cie

miesi czne)

-10

-5

0

5

10

15

20

25

30

35

19

94

M1

19

94

M6

19

94

M1

1

19

95

M4

19

95

M9

19

96

M2

19

96

M7

19

96

M1

2

19

97

M5

19

97

M1

0

19

98

M3

19

98

M8

19

99

M1

19

99

M6

19

99

M1

1

20

00

M4

20

00

M9

20

01

M2

20

01

M7

20

01

M1

2

EFA12

Wykres 3. Rachunkowa roczna stopa zwrotu z tytułu inwestowania DM

na rynku 52-tygodniowych bonów skarbowych w Polsce

(uj cie miesi czne)

0

5

10

15

20

25

30

35

40

45

50

19

94

M1

19

94

M6

19

94

M1

1

19

95

M4

19

95

M9

19

96

M2

19

96

M7

19

96

M1

2

19

97

M5

19

97

M1

0

19

98

M3

19

98

M8

19

99

M1

19

99

M6

19

99

M1

1

20

00

M4

20

00

M9

20

01

M2

20

01

M7

20

01

M1

2

EFAD12

12

Ekonomiczne stopy zwrotu inwestorów ameryka skich na rynku papierów dłu nych w Polsce

W powy szych rozwa aniach skoncentrowali my si na rachunkowych stopach zwrotu mo liwych do

uzyskania przez inwestorów zagranicznych na pierwotnym rynku 52-tygodniowych bonów skarbowych. W

rzeczywisto ci inwestorzy ci funkcjonowali na ró nych rynkach finansowych. Mo na jednak uzna , e

potencjalne stopy zwrotu na pozostałych rynkach papierów dłu nych w przybli eniu odpowiadały wielko ciom,

które tutaj zostały oszacowane. Mamy wi c podstaw , aby twierdzi , i na polskim rynku papierów dłu nych

szczególnie w ostatnich latach generowane były niezwykle wysokie stopy zysków inwestorów zagranicznych.

Dla inwestorów zagranicznych wa ny jest jednak zysk ekonomiczny. Obliczamy go koryguj c zysk rachunkowy

o koszt alternatywny. Kosztem tym jest potencjalny zysk rachunkowy mo liwy do uzyskania przez inwestora

zagranicznego na własnym rynku krajowym. Ka dy z inwestorów z osobna mo e dokonywa oceny własnej

indywidualnej ekonomicznej stopy zysku. W rezultacie ka dy z nich mo e dokonywa porówna wła ciwych

dla siebie rodzajów stóp procentowych. W celu dokonania oceny ogólnej sytuacji inwestorów zagranicznych

nale y posłu y si adekwatnymi wzgl dem siebie stopami centralnymi. Skoncentrujmy si na szacunkach

efektywno ci ekonomicznej działa potencjalnych inwestorów ameryka skich na rynku papierów dłu nych w

Polsce. Do oceny efektywno ci wykorzystajmy stopy redyskonta weksli w Polsce i oraz stopy dyskontowe w

USA. Niech nast puj ce zmienne w kolejnych okresach obserwacji t (gdzie t=...-2,-1,0,1,2,...) oznaczaj :

KUSD

t

- przeci tny miesi czny kurs dolara ameryka skiego na rynku polskim w okresie t,

SRD

t

- procentowy poziom stóp redyskonta weksli w Polsce na pocz tek okresu obserwacji t,

SRDUS

t

– procentowy poziom stóp dyskontowych w USA na pocz tek okresu obserwacji t.

Obecnie, nieznacznie przekształcaj c formuł (32), ekonomiczny czynnik pomna aj cy efektywno ci zapiszemy

nast puj co:

12

t

t

12

t

12

t

t

t

KUSD

KUSD

:

)

100

/

SRDUS

1

(

)

100

/

SRD

1

(

)

12

EF

1

(

12

IEF

−

−

−

+

+

=

+

=

(40)

Z punktu widzenia dalszych rozwa a wygodnie jest zapisa wyra enie (40) w nast puj cej postaci:

12

t

t

t

t

KUSD

KUSD

:

WK

)

12

EF

1

(

−

=

+

(41)

gdzie:

)

100

/

SRDUS

1

(

)

100

/

SRD

1

(

WK

12

t

12

t

t

−

−

+

+

=

(42)

Wyra enie

WK

t

nazwijmy efektywno ciowym

współczynnikiem koryguj cym kurs dolara w okresie t.

Wielko tego współczynnika w danym okresie zale y od wzajemnych relacji stóp procentowych z okresów

wcze niejszych. Aby wyja ni sposób jego wykorzystania przyjrzyjmy si danym statystycznym zawartym w

Tabeli 2. Warto tego współczynnika w 29 okresie obserwacji, to znaczy w maju 2002 roku, wyniosła 1,149.

Otrzymali my j wykorzystuj c informacje dotycz ce wysoko ci stóp redyskonta weksli z maja 2001 roku.

Stopa ta w przypadku Polski wyniosła 19,5%. W tym samym czasie w USA stopa redyskonta była równa 4%. W

rezultacie, zgodnie z (42), otrzymujemy:

WK

29

= (1+SRD

17

/100)/(1+SRDUS

17

/100) = 1,195/1,04 = 1,149.

Z drugiej strony kurs dolara wzrósł z poziomu 3,9806 PLN/USD z maja 2001 roku do poziomu do poziomu

4,0454 PLN/USD. Oznacza to, e zgodnie z (41) czynnik pomna aj cy ekonomicznej efektywno w maju 2002

roku wyniesie:

1306

,

1

9806

,

3

0454

,

4

:

149

,

1

KUSD

KUSD

:

WK

)

12

EF

1

(

17

29

29

29

=

=

=

+

.

W tej sytuacji ekonomiczna stopa zwrotu w uj ciu procentowym w maju 2002 roku wyniosła 13,06%. Zostało

to odnotowane w odpowiednim wierszu kolumny EF12

t

. Na podobnej zasadzie obliczono efektywno ci

ekonomiczne dla pozostałych miesi cy. Przykładowe wielko ci od stycznia 2000 roku do maja 2002 roku

przedstawiono w Tabeli 2. Z kolei na Wykresie 4 przedstawiono obraz graficzny ekonomicznych stóp zwrotu

obejmuj cy okres od lutego 1994 roku do maja 2002 roku. Z dodatkowo wykonanych oblicze wynika,

e

rednia roczna ekonomiczna stopa zwrotu w okresie od lutego 1994 roku do maja 2002 roku wyniosła

7,67%. Przypomnijmy, e dla bonów 52-tygodniowych rednia roczna rachunkowa stopa zwrotu dla tego

samego okresu wyniosła 11,96%. Wskazuje to na w miar realistyczn ocen efektywno ci inwestowania

dolarów na rynku papierów dłu nych w Polsce. Przy okazji warto zwróci uwag , e w okresie

od stycznia 2000

roku do maja 2002 roku rednia roczna ekonomiczna stopa zwrotu wyniosła około 11,5%.

13

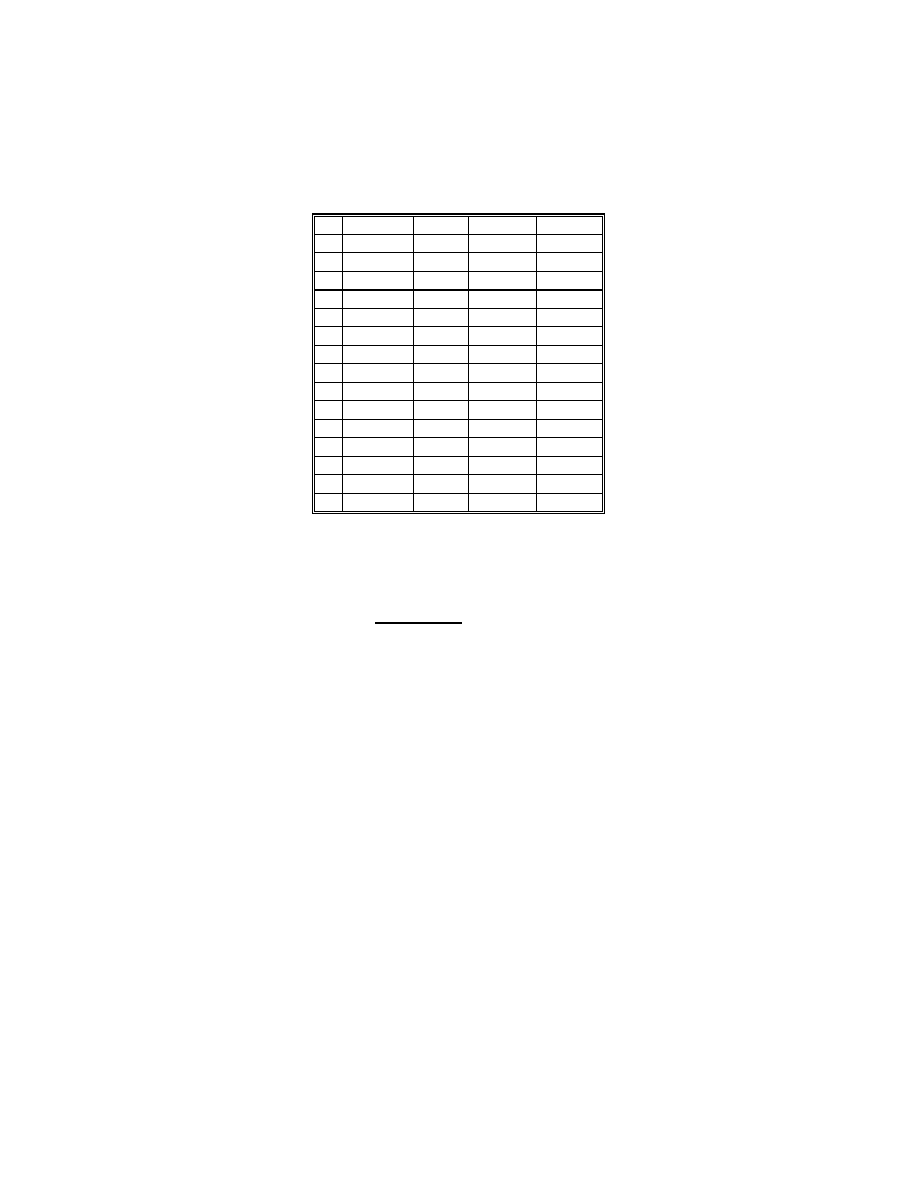

Tabela 2.

Kurs dolara ameryka skiego, stopy redyskontowe na rynku polskim i ameryka skim

oraz potencjalne roczne ekonomiczne stopy zwrotu z tytułu inwestowania

dolara ameryka skiego na rynku papierów dłu nych w Polsce

w okresie od stycznia 2000 roku do maja 2002 roku

t

OKRES KUSD

t

SRD

t

SRDUS

t

WK

t

EF12

t

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

1 2000M1

4,1036

19

5 1,1311

-2,38

2 2000M2

4,1439

19

5 1,1053

1,22

3 2000M3

4,0902

20

5,3 1,1053

6,55

4 2000M4

4,2347

20

5,5 1,1053

4,44

5 2000M5

4,4988

20

5,5 1,1053

-3,28

6 2000M6

4,3994

20

6 1,1053

-0,94

7 2000M7

4,3229

20

6 1,1053

-0,73

8 2000M8

4,3593

20

6 1,1053

0,17

9 2000M9

4,4900 21,5

6 1,1021

0,14

10 2000M10

4,6369 21,5

6 1,1021

-2,33

11 2000M11

4,5606 21,5

6 1,1021

2,77

12 2000M12

4,3126 21,5

6,2 1,1333

9,57

13 2001M1

4,1108 21,5

6 1,1333

13,13

14 2001M2

4,0929 21,5

5 1,1333

14,75

15 2001M3

4,0599 21,5

5,3 1,1396

14,81

16 2001M4

4,0175 19,5

4,5 1,1374

19,89

17 2001M5

3,9806 19,5

4 1,1374

28,55

18 2001M6

3,9705 19,5

3,5 1,1321

25,44

19 2001M7

4,1859

18

3,3 1,1321

16,91

20 2001M8

4,2459

18

3,3 1,1321

16,23

21 2001M9

4,2185

17

3 1,1462

22,00

22 2001M10

4,1332

17

2,5 1,1462

28,59

23 2001M11

4,0943 15,5

2 1,1462

27,68

24 2001M12

4,0144

14

1,5 1,1441

22,91

25 2002M1

4,0649

14

1,25 1,1462

15,92

26 2002M2

4,1871

12

1,25 1,1571

13,11

27 2002M3

4,1427

12

1,25 1,1538

13,08

28 2002M4

4,0590

12

1,25 1,1435

13,18

29 2002M5

4,0454

11

1,25 1,1490

13,06

ródło: Opracowanie własne na podstawie danych Biuletynów Statystycznych i Kwartalników Statystki Mi dzynarodowej GUS i NBP

Gdzie:

KUSD

t

- redni kurs dolara ameryka skiego w Polsce w okresie t,

SRD

t

- stopa redyskonta weksli w Polsce na pocz tek okresu t,

SRDUS

t

- stopa dyskontowa w USA na pocz tek okresu t,

WK

t

- efektywno ciowy współczynnik koryguj cy kurs dolara: WK

t

= [1+SRD

t-12

/100]/[1+SRDUS

t-12

/100],

EF12

t

- ekonomiczna roczna stopa zwrotu z tytułu zainwestowania dolarów na rynkach finansowych w Polsce.

14

Zauwa my, e dla przeci tnego inwestora ameryka skiego (dolarowego) inwestycja na rynku papierów

dłu nych w Polsce uznana mo e by za opłacaln , je li EF12

t

> 0 a tym samym (1+EF12

t

) > 1. W rezultacie

wykorzystuj c (41) sformułowa mo emy nast puj ca nierówno :

12

t

t

t

KUSD

KUSD

:

WK

1

−

<

(43)

Spełnienie powy szej nierówno ci uzna mo emy za warunek konieczny zapewniaj cy przeci tnemu

inwestorowi ameryka skiemu na rynku papierów dłu nych dodatni zysk ekonomiczny. Z prostego

przekształcenia (43) wynika, e zysk ten b dzie zapewniony, je li:

12

t

t

t

KUSD

WK

KUSD

−

⋅

<

(44)

Oznacza to, e znaj c stopy redyskontowe i kurs dolara z ostatnich 12 miesi cy potrafimy wyznaczy na

najbli sze 12 miesi cy maksymalny kurs dolara, przy którym przeci tni inwestorzy ameryka scy na rynku

papierów dłu nych w Polsce nie ponios strat. Ten maksymalny kurs dolara nazwijmy

hipotetycznym kursem

dolara i oznaczmy go nast puj co:

12

t

t

t

KUSD

WK

HKUSD

−

⋅

=

(45)

Dla przykładu rozwa my dane zawarte w Tabeli 2. Jak pami tamy wykorzystuj c wielko ci stóp redyskonta

weksli w Polsce i USA z maja 2001 roku wyznaczyli my wielko współczynnika koryguj cego kurs dolara w

maju 2002 roku, tzn.: WK

29

=1,149. Z drugiej strony kurs dolara w maju 2001 roku wyniósł odpowiednio:

KUSD

17

= 3,9806 PLN/USD. Tym samym, zgodnie z (45), stwierdzamy, ze hipotetyczny kurs dolara w maju

2002 roku (tzn. w 29 okresie obserwacji) wyniósł odpowiednio:

HKUSD

29

= WK

29

*KUSD

17

= 1,149*3,9806 = 4,5739 PLN/USD

Powiemy wi c, e przeci tny ameryka ski (dolarowy) inwestor, który dokonał rocznych inwestycji na rynku

papierów dłu nych w Polsce w maju 2001 roku mógł oczekiwa dodatniego zysku ekonomicznego w sytuacji,

gdyby kurs dolara w maju 2002 roku nie przekroczył 4,5739 PLN/USD. W rzeczywisto ci kurs ten wyniósł

4,0454 PLN/USD, co zagwarantowało przeci tnemu inwestorowi ameryka skiemu ekonomiczny zysk

przekraczaj cy 13%.

Na opisanej powy ej zasadzie dokonano oblicze hipotetycznego poziomu kursu dolara dla okresu od

czerwca 2001 roku do maja 2003 roku. Odpowiednie wyliczenia przedstawiono w Tabeli 3. Zauwa my, e

najni sza warto hipotetycznego kursu dolara odnosi si do maja 2003 roku. Hipotetyczny kurs wynosi

wówczas 4,435 PLN/USD. Powiemy, e jest to najwi kszy graniczny kurs opłacalno ci dla inwestorów

ameryka skich, którzy dokonali inwestycji na rynku polskim w okresie od maja 2001roku do maja 2002 roku

zakupuj c roczne papiery dłu ne. Mo na jednocze nie wykaza , ze jest to najwy szy graniczny kurs

opłacalno ci dla inwestorów decyduj cych si na krótsze okresy inwestowania (okresy miesi czne, kwartalne

lub półroczne) w okresie poprzedzaj cym czerwiec 2002 roku.

Wykres 4. Ekonomiczna roczna stopa zwrotu z tytułu inwestowania

dolarów na rynku papierów dłu nych w Polsce (uj cie miesi czne)

-10

-5

0

5

10

15

20

25

30

19

94

M2

19

94

M7

19

94

M1

2

19

95

M5

19

95

M1

0

19

96

M3

19

96

M8

19

97

M1

19

97

M6

19

97

M1

1

19

98

M4

19

98

M9

19

99

M2

19

99

M7

19

99

M1

2

20

00

M5

20

00

M1

0

20

01

M3

20

01

M8

20

02

M1

EF12

15

Tabela 3.

Hipotetyczny kurs dolara ameryka skiego dla inwestorów ameryka skich

na rynku papierów dłu nych w Polsce

w okresie od czerwca 2002 roku do maja 2003 roku

t

OKRES

WK

t

KUSD

t-12

HKUSD

t

...

...

...

...

...

...

...

...

...

...

...

...

...

...

...

30 2002M6

1,1546

3,9705

4,5843

31 2002M7

1,1423

4,1859

4,7816

32 2002M8

1,1423

4,2459

4,8501

33 2002M9

1,1359

4,2185

4,7919

34 2002M10

1,1415

4,1332

4,7179

35 2002M11

1,1324

4,0943

4,6362

36 2002m12

1,1232

4,0144

4,5088

37 2003M1

1,1259

4,0649

4,5768

38 2003M2

1,1062

4,1871

4,6317

39 2003M3

1,1062

4,1427

4,5825

40 2003M4

1,1062

4,0590

4,4900

41 2003M5

1,0963

4,0454

4,4350

ródło: Opracowanie własne na podstawie danych Biuletynów Statystycznych i Kwartalników Statystki Mi dzynarodowej GUS i NBP

Gdzie:

KUSD

t

- redni kurs dolara ameryka skiego w Polsce w okresie t,

WK

t

- efektywno ciowy współczynnik koryguj cy kurs dolara: WK

t

= [1+SRD

t-12

/100]/[1+SRDUS

t-12

/100],

HKUSD

t

- hipotetyczny kurs dolara ameryka skiego na rynku polskim (kurs zapewniaj cy zysk ekonomiczny dotychczasowym

inwestorom ameryka skim na rynku finansowym w Polsce).

Z powy szego wynika, e

dotychczasowi inwestorzy ameryka scy na rynku papierów

warto ciowych w Polsce osi gn zysk ekonomiczny, je li w ci gu najbli szego roku (tzn. do maja 2003

roku) kurs dolara nie przekroczy 4,435 PLN/USD. Na podobnej zasadzie wyznaczy mo na graniczne kursy

opłacalno ci dla inwestorów europejskich. Jak si wydaje, znajomo granicznych kursów walut mo e zapobiec

ewentualnej panice na rynku walutowym.

Wnioski ko cowe

Przeprowadzona analiza empiryczna nie potwierdziła w przypadku Polski hipotezy parytetu stóp

procentowych. W my l tej teorii

kurs walutowy ustali si na takiej wysoko ci, e oczekiwane stopy zysków z

depozytów krajowych i zagranicznych zrównaj si . Z przeprowadzonych bada wynika, e ekonomiczne

stopy zwrotu z tytułu inwestowania dolarów na finansowym rynku w Polsce były rednio wysokie i

wynosiły:

• 7,67% w okresie od lutego 1994 roku do maja 2002,

• 11,5% w okresie od stycznia 2000 roku do maja 2002 roku.

Wnioski o podobnym charakterze sformułowa mo na dla inwestorów europejskich. Wykazano

bowiem, e potencjalne rachunkowe stopy zwrotu hipotetycznych inwestorów niemieckich znacznie

przewy szały potencjalne rachunkowe stopy zwrotów hipotetycznych inwestorów ameryka skich. O wysoko ci

ekonomicznych stóp zwrotu decydowały:

• relacje pomi dzy stopami centralnymi w Polsce i w krajach hipotetycznych inwestorów na rynkach

finansowych w Polsce,

• dynamika zmian kursu walut w Polsce.

Wysokie stopy procentowe w Polsce w relacji do stóp zagranicznych przyci gały kapitał pieni ny do

Polski. Wynikaj cy st d wzrost poda y walut prowadził do spadku ich natychmiastowej ceny (kursu).

Nast pował jednoczesny wzrost aktywów zagranicznych. Wysoki poziom aktywów zagranicznych był jedn z

istotnych przyczyn utrzymywania si kursu walut na niskim poziomie. I to wraz z wcze niejszymi wysokimi

stopami procentowymi prowadziło do nadzwyczajnych zysków inwestorów zagranicznych. Relatywnie wysokie

stopy procentowe w Polsce tłumaczy mo na potrzebami zwi zanymi z finansowaniem deficytu bud etowego

16

pa stwa. Jest to zasadne, je li potrafimy uzna , e dost pno do pa stwowych papierów dłu nych przez polskie

podmioty gospodarcze (w tym gospodarstwa domowe) odpowiada stosowanym na wiecie normom, przy

jednoczesnym uwzgl dnieniu stopnia zamo no ci polskiego społecze stwa.

BIBLIOGRAFIA

[1] Barro R.J.: Makroekonomia, Warszawa: PWE 1997.

[2] Begg D., Fisher S., Dornbusch R.: Ekonomia t.2, PWE, Warszawa 1992

[3] Burda M., Wyplosz Ch.: Makroekonomia. Podr cznik europejski, PWE,

Warszawa 1995.

[4] Dornbusch R., Fischer S., Sparks G.R.: Macroeconomics, Third Canadian Edition,

McGraw-Hill Ryerson Limited, Toronto 1989.

[5] Isard P.: Exchange rate economics, Cambridge, Cambridge University Press 1999.

[6] Gruszczy ski M.: Czy stopy procentowe mog by skutecznym instrumentem

stabilizacji kursu walutowego, w: Dziesi lat transformacji gospodarki polskiej,

Warszawa, Uniwersytet Warszawski, Wydział Nauk Ekonomicznych 2001,

[7] Hall R. E., Taylor J.B.: Makroekonomia - teoria, funkcjonowanie i polityka, PWN,

Warszawa 1995

[8] Mishkin F.S.: Ekonomika pieni dza, bankowo ci i rynków finansowych,

Warszawa, Wydawnictwo Naukowe PWN 2002.

[9] Ossowski J.Cz.: Ekonometryczna analiza kursu dolara w Polsce w latach 1993-

2000, w: Gospodarka Polski w okresie transformacji, red. naukowa Dominiak P.,

Wydawnictwo Wydziału Zarz dzania i Ekonomii, Politechnika Gda ska, Gda sk

2000.

[10] Pietrzak B., Pola ski Z.: System finansowy w Polsce, lata dziewi dziesi te,

Warszawa, Wydawnictwo Naukowe PWN 1999.

[11] Roth P.: Rynki walutowe i pieni ne, Warszawa, Dom Wydawniczy ABC 2000.

THE INTEREST RATE PARITY IN THEORY AND IN REALITY

ON EXAMPLE OF POLISH CURRENCY MARKET

Some chosen problems of ex ante analysis of foreign financial investment efficiency are discussed in

the theoretical part of this article. In the first step there are defined and considered accounting and economic

rates of return (profit) from investments into financial securities. Based on those notions the interest rate parity

hypothesis is presented. In the second step of the theoretical part of the article, there are defined and discussed ex

post

measures of foreign financial investment efficiency due to verify interest rate parity hypothesis. In the end

of theoretical part of this article there are presented measures of ex post accounting and economic rates of

investments for annual, quarterly and monthly statistical data.

In the empirical part of the article in the first step some potential results of accounting rates of return of

hypothetical American and German investors who invested into Polish treasury bills market are considered. It

has been stated that due to level of interest rate of Polish bills and due to level of dynamics of changing of

exchange rates of American dollars and German marks in the period 1994-2002 average, potential accounting

rates of return equal to about:

• 11,9% for hypothetical American investors,

• 15,7% for hypothetical German investors.

In the second step of the empirical part of the article there are considered potential economic rates of return of

American hypothetical investors into Polish financial instruments. In this empirical analysis Polish and

17

American central discounts rates have been used. It has been stated that average, potentiall economic rates of

return for hypothetical American investors equal to about:

• 7,7% in the period from February 1994 to May 2002,

• 11,5% in the period from January 2000 to May 2002.

It means that those potential economic rates of return for American finance investors were exceptionally high in

the last two years. In the end of the article it has been stated that present American investors on Polish bills

market can get positive economic profit if to the end of May 2003 the exchange rate of American dollars will be

less than 4,435 PLN/USD.

Wyszukiwarka

Podobne podstrony:

Efektywność w teorii i praktyce na przykładzie wybranych banków spółdzielczych w Polsce

MGO LW WK 004 Kurs walutowy i stopy procentowe w krótkim okresie parytet stóp procentowych Kopia

Karol Kocielniak Służba wojskowa jako droga kariery w Rzeczypospolitej na przykładzie obywateli ziem

J Ossowski Pomiar i interpretacja efektów sezonowych w przyczynowo skutkowych modelach dynamicznych

Ekonomiczne konsekwencje wzrostu podatków na przykładzie rynku tytoniowego, Polityka, Instytus globa

Regulacja kościelnych spraw majątkowych na przykładzie Kościoła prawosławnego w Polsce ebook

J Ossowski Mikro i Makroekonomiczne Podstawy Zapotrzebowania na Pracę w Teorii i Rzeczywistości Gos

J Ossowski Kurs dolara amerykańskiego na rynku polskim na tle centralnych stóp procentowych w Polsc

17 Metodologia dyscyplin praktycznych na przykładzie teorii wychowania fizycznego

struktura czasowa stóp procentowych - przykłady

17 Metodologia dyscyplin praktycznych na przykładzie teorii wychowania fizycznego

Obywatelskosc jako plaszczyzna integracji spolecznosci muzlumanskich ze spoleczenstwem polskim Na pr

Inicjacja seksualna młodzieży gimnazjalnej na przykładzie szkoły wiejskiej

Znaki w sztuce na przykładzie obrazu Małżenstwo Arnolfinich

model systemu produkcyjnego na przykladzie konkretnej firmy

struktura czasowa stóp procentowych - zadania - odpowiedzi

więcej podobnych podstron