Spis treļci

Wstýp ................................................................................................................................7

Adresat ....................................................................................................................... ..... 7

Styl pisania ksiûŮki i zwiûzek jej tematu z psychologiû ........................................... 7

Miďdzynarodowe standardy rachunkowoŎci jako idea ..........................................16

Czym jest ksiďgowoŎý? .................................................................................................19

OdpowiedzialnoŎý za prawidķowû ewidencjď ......................................................... 25

MSR-y jako obowiûzujûce w Polsce prawo .............................................................. 25

Czy MSR-y stworzyli typowi ksiďgowi? Czy mam prawo pisaý o MSR-ach? ..... 26

Clou .......................................................................................................................... .....31

Rozdziaĥ 1. řródĥa i intencje prawa w zakresie rachunkowoļci .................................................... 33

ūródķo prawa rachunkowego w Polsce .....................................................................33

Podstawowe zasady rachunkowoŎci bez wzglďdu na Ŭródķo prawa ..................... 42

Przykķady zastosowania zasady memoriaķowej ................................................ 42

Przykķady zastosowania zasady wspóķmiernoŎci ...............................................55

Przykķady zastosowania zasad ostroŮnoŎci i istotnoŎci ....................................61

Przykķady zastosowania zasady wyŮszoŎci treŎci nad formû ........................... 65

Specyfika MSR-ów ...................................................................................................... 67

W tle istnieje jeszcze rachunkowoŎý zarzûdcza ........................................................71

Co jest istotniejsze: wynik czy sytuacja majûtkowa ukazana w bilansie?

US GAAP jako pierwotny przykķad ujednolicenia klasyfikacji ........................ 72

Specyficzny problem GAAP z metodû LIFO ......................................................... 73

GAAP a „sprawa polska” ........................................................................................... 76

MSR-y jako kopia idei GAAP. Zastosowanie MSR-ów w Polsce ......................... 76

Podsumowanie rozdziaķu .......................................................................................... 77

4

Spis treļci

Rozdziaĥ 2. Podstawowe zaĥożenia MSR-ów jako prawa oraz ich przyczyny ...............................79

Ochrona wartoŎci przedsiďbiorstwa dla akcjonariuszy gķównym motywem

postďpowania w legislacji ........................................................................................ 79

ōwiat strachu przed realnû wycenû aktywów ............................................................81

Maķa lekcja podstaw ksiďgowoŎci z rozwiûzaniami wedķug MSR-ów .................. 84

Sposób i tempo wprowadzania zmian oraz szczególne koniki MSR-ów ........... 96

Praktyczne problemy przy wdraŮaniu i stosowaniu MSR-ów .............................. 98

DowolnoŎý ksztaķtowania raportów, ksztaķt rachunków w sprawozdaniach,

ksztaķt powszechnie i ķatwo dostďpnej informacji o spóķkach gieķdowych ..... 98

Czy polska gieķda jest w ogóle przewidywalna? .................................................... 102

Podsumowanie rozdziaķu .........................................................................................105

Rozdziaĥ 3. Wycena aktywów ........................................................................................................ 107

Definicja, warunki uznania i klasyfikacja aktywów ............................................ 107

Skutki przeszacowaĹ aktywów .................................................................................110

Metody wyceny aktywów ..........................................................................................110

O metodzie DCF i o metodzie kapitalizacji prostej ............................................ 124

Inne zastosowania metody DCF ............................................................................ 142

WartoŎý firmy .............................................................................................................153

Postďpowanie wedķug Ustawy o rachunkowoʼnci ....................................................153

Postďpowanie wedķug MSR-ów ..........................................................................156

Inne wartoŎci niematerialne i prawne .....................................................................163

Prawa do zawodników ...............................................................................................166

Inwestycje ................................................................................................................... 1 74

ōrodki trwaķe w budowie, dotacje z nimi zwiûzane, naleŮnoŎci dķugoterminowe,

aktywo z tytuķu odroczonego podatku dochodowego, inne aktywa trwaķe ...181

ōrodki trwaķe w budowie .....................................................................................181

Dotacje do Ŏrodków trwaķych w budowie .........................................................181

NaleŮnoŎci dķugoterminowe ............................................................................. 182

Dķugoterminowe aktywo powstaķe wskutek nabycia certyfikatów

pochodzenia w iloŎci przekraczajûcej rocznû sprzedaŮ

energii elektrycznej ...........................................................................................185

Aktywo z tytuķu odroczonego podatku dochodowego ..................................185

Postďpowanie z aktywami przeznaczonymi do zbycia ........................................ 187

Utrata wartoŎci aktywów .......................................................................................... 190

WartoŎý wynikajûca z dalszego uŮytkowania .................................................. 194

WartoŎý uzyskana ze sprzedaŮy ........................................................................ 194

WartoŎý uzyskana z testu ................................................................................... 194

Zapasy jako szczególnie trudny element klasyfikacji i wyceny, w tym metody

odnoszenia w koszty ...............................................................................................195

Udzielony kredyt kupiecki (naleŮnoŎci) i metody zabezpieczenia kredytu

kupieckiego ..............................................................................................................196

ōrodki pieniďŮne i ich ekwiwalenty ........................................................................ 200

Spis treļci

5

Czy pieniûdze sû „peķnowartoŎciowe”? ................................................................. 200

Kwestia 1: skûd siď biorû pieniûdze? ................................................................. 201

Kwestia 2: do czego sķuŮû pieniûdze? ................................................................ 206

Rozliczenia miďdzyokresowe i inne aktywa obrotowe ........................................ 208

Podsumowanie rozdziaķu ........................................................................................ 209

Rozdziaĥ 4. Ewidencja Śródeĥ finansowania aktywów ................................................................. 211

Zobowiûzania .............................................................................................................211

Rezerwy ....................................................................................................................... 225

Rezerwy aktuarialne ................................................................................................. 227

Rezerwa czy odpis? .................................................................................................... 234

Kapitaķ akcyjny czy zysk? ......................................................................................... 239

Kiedy i czy w ogóle mamy zysk? ....................................................................... 239

Czym w ogóle jest zysk? Czy skutki wyceny aktywów i zobowiûzaĹ

powinny zawsze kreowaý zysk? ...................................................................... 240

Czy zysk danego roku jest czûstkû kapitaķu naleŮûcego do wķaŎcicieli,

czy zobowiûzaniem przedsiďbiorstwa, czy czymŎ pomiďdzy? ................... 241

Ewidencja rachunku wyników ................................................................................ 241

Trochď kontrolingu w rachunkowoŎci — segmenty dziaķalnoŎci ..................... 245

Kapitaķy wķasne, czyli wartoŎý przedsiďbiorstwa .................................................. 246

Agio emisyjne ............................................................................................................ 249

Akcje wķasne ................................................................................................................251

Ewidencja zmian w kapitale wķasnym ................................................................... 252

Podsumowanie rozdziaķu ........................................................................................ 252

Rozdziaĥ 5. Konsolidacja .................................................................................................................261

Pojďcie grupy kapitaķowej .........................................................................................261

Zastosowanie MSR-ów po raz pierwszy ................................................................. 265

Przejďcia ...................................................................................................................... 266

Wycena wartoŎci przedsiďbiorstwa ......................................................................... 269

Kto dokonuje wyceny przedsiďbiorstwa? .............................................................. 274

Wycena uproszczona KGHM-u, Orlenu i JSW .................................................... 277

Okazje na rynku M&A ............................................................................................. 279

Kapitaķ miďdzynarodowy. Opķaty za logo „hitem na rynku” w Polsce ............ 280

Konsolidacja. Ujďcie zasad w legislacji .................................................................. 281

Konsolidacja. Jak to siď robi w praktyce? Przykķady ............................................ 288

Podsumowanie rozdziaķu ........................................................................................ 296

Rozdziaĥ 6. Inne kwestie ................................................................................................................ 299

Ewidencja certyfikatów pochodzenia .................................................................... 299

Leasing ....................................................................................................................... . 305

Ujďcie leasingu u leasingobiorców. Leasing finansowy

— poczûtkowe ujďcie ....................................................................................... 308

Leasing finansowy — póŬniejsza wycena ........................................................ 308

6

Spis treļci

Tķumaczenie na jďzyk polski ............................................................................. 309

Dlaczego powstaķy szczegóķowe przepisy dotyczûce leasingu? ..................... 309

Kontrakty dķugoterminowe ..................................................................................... 311

MoŮliwoŎý 1. Kontrakt koszt plus marŮa .........................................................316

MoŮliwoŎý 2. Kontrakt ze staķû cenû realizacji ................................................317

MoŮliwoŎý 3. Kontrakt, w którym nie da siď ustaliý

stopnia zaawansowania prac ...........................................................................318

Skutki ewidencyjne ..............................................................................................319

Co wliczamy do kosztów kontraktu? ............................................................... 320

Podsumowanie rozdziaķu .........................................................................................321

Rozdziaĥ 7. Zakoħczenie ................................................................................................................ 323

Specyfika polskiego biznesu .................................................................................... 323

Im wiďcej Ŏrodków wķadujesz w dany projekt, tym wiďkszego gniota

otrzymasz w zamian — piķka noŮna, projekty naukowe, inne ....................... 324

DuŮy moŮe wszystko, maķy moŮe godnie umrzeý ................................................ 326

Wysokie bezrobocie i brak wykwalifikowanych pracowników

— pomysķy na walkď z problemem i poziom szkolnictwa w Polsce .............. 328

Polska polem eksperymentów kadrowo-organizacyjnych zachodnich

koncernów .............................................................................................................. 332

NaiwnoŎý i stosowanie krajowych standardów

w kontaktach z przedsiďbiorstwami z innych krajów ........................................335

Szalone pomysķy urzďdu skarbowego .................................................................... 339

Czytaj literaturď, bo warto ....................................................................................... 340

Wûtki poboczne ........................................................................................................ 344

Ekonomia to nie matematyka. Historia biznesu to opowieŎý o bķďdach,

ale i niespodziewanych sukcesach ................................................................. 345

Materiaĥy Śródĥowe — akty prawne i literatura ....................................................... 349

Niestandardowe materiaķy Ŭródķowe ..................................................................... 350

Podziýkowania i proļby o wybaczenie ...................................................................... 353

Informacje dodatkowe ................................................................................................ 355

Spis rysunków ............................................................................................................. 359

Spis tabel ..................................................................................................................... 363

Skorowidz .....................................................................................................................367

174

Rozdziaĥ 3. Wycena aktywów

Inwestycje

PrzebrnďliŎmy juŮ przez aktywa dķugoterminowo sķuŮûce do dziaķalnoŎci produkcyjnej

lub usķugowej przedsiďbiorstwa. Wyceniamy wedķug kosztu historycznego lub wedķug

wartoŎci godziwej. W tym drugim przypadku przeszacowania w górď zasadniczo budujû

nam kapitaķ z aktualizacji wyceny, a w dóķ — rodzû stratď w wyniku. Odwrócenie niwe-

luje juŮ zaewidencjonowane wartoŎci i to, co dalej, znów wraca do generalnej zasady.

Obrazuje to rysunek 3.3.

W jaki sposób natomiast wycenia siď aktywa inwestycyjne, czyli wytworzone lub nabyte

z zamierzeniem uzyskania korzyŎci poprzez wzrost ich wartoŎci w przyszķoŎci?

Jakie to mogû byý aktywa? PrzeróŮne, na przykķad:

1. NieruchomoŎci kupione jako inwestycja (gķówny zamiar).

2. Niekontrolowane akcje i udziaķy spóķek, które nie majû nic wspólnego z procesem

produkcyjnym, w szczególnoŎci nabyte na gieķdzie jako inwestycja.

3. Prawa do zawodnika wypoŮyczonego do innego klubu (kupiliŎmy je w celu uzyskania

wzrostu ich wartoŎci).

4. Inne prawa lub rzeczy ruchome, które traktujemy jak Ŭródķo wzrostu cen

w przyszķoŎci.

Aby znaleŬý Ŭródķo prawne wyceny wszystkich wyŮej wymienionych aktywów, musimy

znów posķuŮyý siď rozumem. Nie ma bowiem dedykowanego standardu. Ale za to jest

MSR

13

, który mówi o postďpowaniu z nieruchomoŎciami inwestycyjnymi. A wszystkie

wyŮej wymienione aktywa sû przecieŮ w swej naturze oraz przede wszystkim przezna-

czeniu podobne do opisywanej podstawy. Zresztû podobnym zabiegiem posķuŮymy

siď w przypadku wyceny kontraktów dķugoterminowych, które to kontrakty bďdziemy

analizowali na podstawie standardu dedykowanego pracom budowlanym.

Dla uproszczenia zaķóŮmy, Ůe MSR 40 (chociaŮ mówi tylko o nieruchomoŎciach)

traktowaý naleŮy jako wytycznû do postďpowania takŮe z innymi dobrami inwesty-

cyjnymi, rozumianymi tutaj jako elementy, które w przyszķoŎci powinny przynieŎý

korzyŎci ekonomiczne w postaci wzrostu wartoŎci. Realizacja tak rozumianych korzyŎci

moŮe nastûpiý przez zbycie nieruchomoŎci w dalszej przyszķoŎci (najbardziej prawdo-

podobne) lub inne jej wykorzystanie (na przykķad wniesienie aportem do innej spóķki).

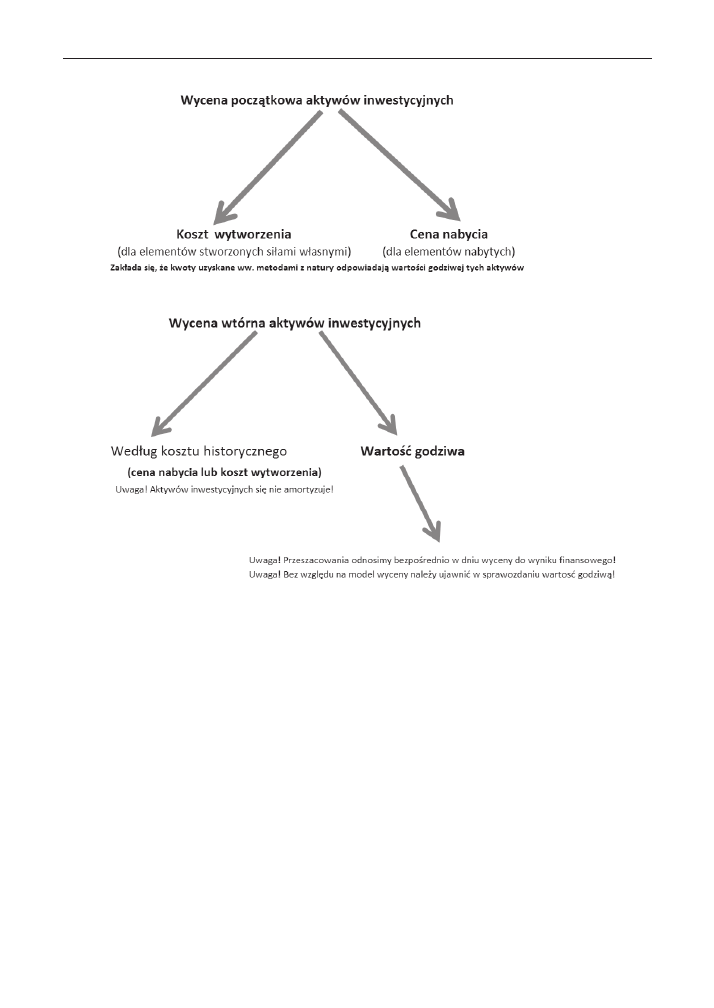

Co do samej wyceny aktywów inwestycyjnych, nie ma wielkich niespodzianek. Pierwotna

(poczûtkowa) wycena przedstawia siď jak na rysunku 3.35, a wtórnû pokazuje rysunek 3.36

i ķatwo zauwaŮyý tutaj uderzajûce podobieĹstwo do wycen wartoŎci niematerialnych.

13

MSR 40 „NieruchomoŎci inwestycyjne”.

Inwestycje

175

RYSUNEK 3.35. Wycena pierwotna aktywów inwestycyjnych

RYSUNEK 3.36. Wycena wtórna aktywów inwestycyjnych

Mimo uderzajûcego podobieĹstwa samej metodologii wyceny z rysunku moŮna jednak

wyczytaý zasadnicze róŮnice, w tym:

1. Przeszacowanie wartoŎci aktywów inwestycyjnych odnosi siď zawsze (w momencie

dokonania tej czynnoŎci) do wyniku finansowego. Czyli jeŎli uznamy, Ůe nasze

aktywa sû warte wiďcej niŮ w poprzednio analizowanym okresie, wówczas

mamy… zysk (tu i teraz, mimo Ůe jeszcze nie sprzedaliŎmy aktywów), jeŎli

uznamy, Ůe mniej, wówczas mamy stratď (teŮ tu i teraz). Nie ma tu w ogóle

mowy o odniesieniu na kapitaķ z aktualizacji wyceny.

2. Nie dokonuje siď amortyzacji tych aktywów, co jest logiczne, gdyŮ kupiliŎmy

(lub wytworzyliŎmy) je w celu zarobienia na nich, nie byķo zaŎ naszym celem

uŮytkowanie ich do celów produkcyjnych ani do realizacji usķug i byķoby bez

sensu uznaý, Ůe w naturalny sposób stale tracû one wartoŎý.

OczywiŎcie, podobnie jak w przypadku innych aktywów, trzeba badaý, czy nie wystď-

pujû przesķanki utraty wartoŎci.

176

Rozdziaĥ 3. Wycena aktywów

WyŮej przytoczony problem momentu ujawnienia zysku jest w róŮnych kwestiach

(nie tylko aktywów inwestycyjnych) przedmiotem sporu ekonomistów. Czy zysk

mamy wtedy, gdy uzyskamy rzeczywistû korzyŎý z dysponowania danym aktywem (to

jest w momencie sprzedaŮy lub innego uŮycia) , czy juŮ wówczas, gdy wzroŎnie jego

wartoŎý rynkowa? Zasada ostroŮnoŎci kazaķaby raczej skķoniý siď do pierwszej wersji,

lecz twórcy MSR-ów upierajû siď przy aktywach inwestycyjnych nad wersjû drugû. Byý

moŮe pďkniďcie baĹki spekulacyjnej na nieruchomoŎciach w USA (mieszkania), Irlandii

(takŮe mieszkania), Hiszpanii (apartamenty turystyczne) i juŮ trochď w Polsce (znów

gķównie mieszkania) przyczyni siď do zmiany stanowiska rady odpowiedzialnej za two-

rzenie MSR-ów w przyszķoŎci?

Aby zrozumieý wyŮej przytoczonû argumentacjď, wróýmy do naszych wczeŎniej juŮ

analizowanych zakupów nieruchomoŎci w Katowicach oraz Ķodzi. Jak pamiďtamy,

nabyliŎmy je w celu wynajmowania, czyli do realizacji usķug. Dlatego stosowaliŎmy

zapisy MSR 16. No to zmieĹmy to zaķoŮenie i przyjmijmy, Ůe nabycie nastûpiķo w celu

inwestycyjnym, czyli gķównym przeznaczeniem kupionych mieszkaĹ jest uzyskanie

wzrostu wartoŎci w przyszķoŎci. JeŎli chodzi o wycenď pierwotnû, nie mamy wûtpliwoŎci:

dla nieruchomoŎci w Katowicach jest to kwota 270 tys. zķ, a dla ķódzkiej 210 tys. zķ,

gdyŮ za tyle je nabyliŎmy i MSR 40 kaŮe nam te wartoŎci uznaý za godziwe. JeŎli chodzi

o nieruchomoŎý ķódzkû, nie mamy jeszcze ponownej wyceny (wķaŎnie jû kupiliŎmy),

ale nieruchomoŎý katowicka juŮ powinna podlegaý takowej w przeszķoŎci i teraŬniejszoŎci.

Rozpatrzmy dwa warianty: wycenď opartû na koszcie historycznym i wycenď opartû

na wartoŎci godziwej, przy czym za tď ostatniû uznamy ceny rynkowe z tabeli 3.5.

Efekt prezentuje tabela 3.22.

Tak mniej wiďcej wyglûda schemat postďpowania z wszelkimi aktywami inwestycyjnymi.

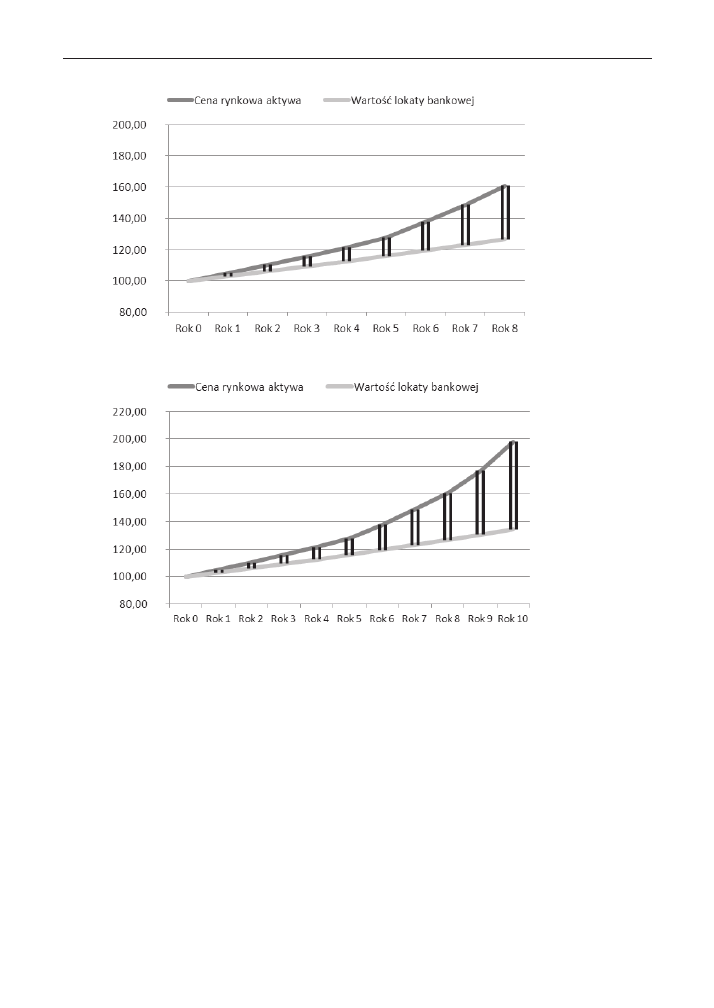

Nie siď ukryý, Ůe w tym momencie weszliŎmy na bardzo grzûski grunt. WyobraŬmy

sobie bowiem rosnûcû nieznacznie (na przykķad o 5%) cenď rynkowû jakiegoŎ aktywa

w perspektywie kilkuletniej — bez znaczenia, czy to jest metr kwadratowy mieszkania,

miedŬ, wďgiel, zķoto, czy cokolwiek innego — która ksztaķtuje siď jak na rysunku 3.37

przy zaķoŮeniu, Ůe zysk z lokat bankowych w tym samym czasie wynosi raptem 3%.

Do tej pory popyt na aktywo rozwijaķ siď prawdopodobnie zgodnie z naturalnymi

potrzebami ludnoŎci i przemysķu. Co siď stanie w dalszej perspektywie? Istnieje wysokie

prawdopodobieĹstwo, Ůe inwestorzy poszukujûcy przedsiďwziďý przynoszûcych zysk

zainteresujû siď tym dobrem, mimo Ůe w normalnych warunkach nie potrzebujû go

w ogóle. Wzrost wartoŎci dobra jest bowiem stabilny, od lat nie notowano spadków

i wydaje siď w miarď bezpiecznû „lokatû” kapitaķu. Na rynku oprócz naturalnych odbior-

ców dobra pojawiû siď wiďc pierwsi poszukiwacze „dobrych inwestycji” — najczďŎciej

bďdû to róŮnego rodzaju inwestorzy instytucjonalni, czyli róŮnej maŎci fundusze inwe-

stycyjne i emerytalne. Wzrost cen przyspieszy do 8% rocznie w perspektywie nastďp-

nych kilku lat, co prezentuje rysunek 3.38.

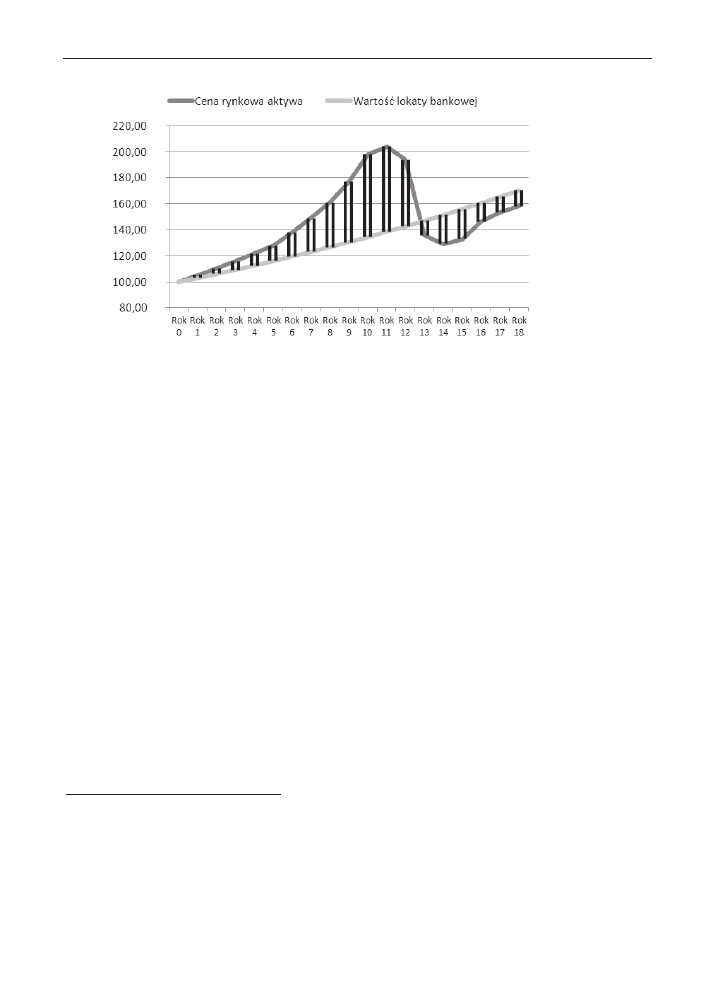

Teraz juŮ nie sposób nie dostrzec wyjûtkowej „okazji na rynku”. Dobrem interesujû siď

wszyscy, nie tylko inwestorzy instytucjonalni, takŮe sklepikarze, piekarze, prawnicy,

producenci okien, panie Ŏwiadczûce „usķugi spoķeczne dla panów”, ich „opiekunowie”,

Inwestycje

177

TABELA 3.22. Wycena nieruchomoļci w Katowicach potraktowanej jako aktywo inwestycyjne

Wycena wedĥug kosztu historycznego nieruchomoļci inwestycyjnej w Katowicach

Tytuĥ

Wartoļë ewidencyjna

(odniesiona do bilansu)

Ujawniana w informacji

dodatkowej wartoļë godziwa

Wartoļë poczétkowa

270 000,00 zĥ

270 000,00 zĥ

Wycena po 1 roku

270 000,00 zĥ

260 400,00 zĥ

Wycena po 2 roku

270 000,00 zĥ

248 160,00 zĥ

Wycena po 3 roku

270 000,00 zĥ

254 040,00 zĥ

Wycena po 4 roku

270 000,00 zĥ

243 180,00 zĥ

Wycena po 5 roku

270 000,00 zĥ

237 300,00 zĥ

Wycena po 6 roku (dzisiejsza)

270 000,00 zĥ

234 900,00 zĥ

Wycena wedĥug wartoļci godziwej nieruchomoļci inwestycyjnej w Katowicach

Tytuĥ

Wartoļë godziwa

(odniesiona do bilansu)

Wzrost/spadek wartoļci

Odniesienie

Wartoļë poczétkowa

270 000,00 zĥ

– – –

Wycena po 1 roku

260 400,00 zĥ

–9600,00 zĥ

Wynik finansowy (strata)

Wycena po 2 roku

248 160,00 zĥ

–12 240,00 zĥ

Wynik finansowy (strata)

Wycena po 3 roku

254 040,00 zĥ

5880,00 zĥ

Wynik finansowy (zysk)

Wycena po 4 roku

243 180,00 zĥ

–10 860,00 zĥ

Wynik finansowy (strata)

Wycena po 5 roku

237 300,00 zĥ

–5880,00 zĥ

Wynik finansowy (strata)

Wycena po 6 roku (dzisiejsza)

234 900,00 zĥ

–2400,00 zĥ Wynik finansowy (strata)

RYSUNEK 3.37. Cena rynkowa aktywa kontra zysk z lokat bankowych w stadium przed powstaniem baħki spekulacyjnej

sķowem: wszyscy, którzy sû podejrzani, Ůe mogû mieý pod poduszkû jakieŎ Ŏrodki poszu-

kujûce „bezpiecznej” inwestycji. Cena rynkowa przyspiesza i jej roczny wzrost przez naj-

bliŮsze dwa lata to juŮ nie 8%, lecz odpowiednio 10 i 12%. Prezentuje to rysunek 3.39.

178

Rozdziaĥ 3. Wycena aktywów

RYSUNEK 3.38. Cena rynkowa aktywa kontra zysk z lokat bankowych na poczétku baħki spekulacyjnej

RYSUNEK 3.39. Cena rynkowa aktywa kontra zysk z lokat bankowych w fazie rozkwitu baħki spekulacyjnej

Teraz juŮ nastďpuje okres, w którym pierwsi „inwestorzy” chcû realizowaý swoje zyski.

Powoli zaczynajû wycofywaý „wkķady”. Rynek w nastďpnym roku wyhamowuje, wzrost

to tylko 3%. Zmusza to do refleksji nastďpnych „inwestorów”. W kolejnym roku nastď-

puje spadek ceny o 5%, co wywoķuje lawinď „wycofywania wkķadów”. Cena spada

w dwa lata nawet poniŮej „normalnego wzrostu wynikajûcego z utraty wartoŎci pie-

niûdza w czasie”, po czym po jakimŎ czasie wraca i ksztaķtuje siď na poziomie propor-

cjonalnym do wartoŎci pieniûdza ulokowanego na lokacie bankowej. Prezentuje to

rysunek 3.40. Na rynku znów pozostali juŮ tylko ci, którzy naprawdď potrzebujû

danego dobra. Ale zaufanie inwestorów do danego dobra spada na dķugie lata (czas

dominacji zawodowej jednego pokolenia) poniŮej normalnego poziomu.

Jak czďsto taka baĹka moŮe siď powtarzaý? Standardowo piramidy finansowe pojawiajû

siď w danych krajach co piďtnaŎcie – dwadzieŎcia lat. PoniewaŮ mam na zdarzenia

Inwestycje

179

RYSUNEK 3.40. Szczyt i pýkniýcie baħki spekulacyjnej oraz zachowanie ceny po tych zdarzeniach

ekonomiczne spojrzenie wedķug MPM

14

, dlatego wnioskujď, Ůe jeŎli w zamkniďtym

Ŏrodowisku ktoŎ traci, równolegle musi ktoŎ na tym zarabiaý. Pamiďtamy o piramidach

finansowych w Albanii (tam skala zjawiska wydrenowaķa z oszczďdnoŎci Ůycia niemal

caķy naród), pamiďtamy o bezpiecznej Kasie OszczďdnoŎci w Polsce, o upadku Lehman

Brothers w Stanach Zjednoczonych, o najnowszej aferze Amber Gold w naszym kraju.

Zresztû gdyby siďgnûý pamiďciû jeszcze dalej, to czy nie stanowiķo niezķego „numeru”

wydrenowanie portfeli ludzi w Polsce, którzy latami lokowali oszczďdnoŎci na ksiû-

Ůeczkach mieszkaniowych, by po „transformacji” kupiý sobie za zgromadzone Ŏrodki

kilka pudeķek zapaķek, bo na to mniej wiďcej starczaķo? Nie mam prawie Ůadnych wûtpli-

woŎci, Ůe za szeregiem baniek spekulacyjnych stojû jacyŎ na tyle mûdrzy i na tyle odwaŮni

ludzie, by potrafiý tym procesem sterowaý. Jak czďsto moŮna powtarzaý na danym

obszarze i uŮywajûc danego narzďdzia ten „numer”? To czas wymiany pokoleniowej

w firmach oraz czas zmiany „osób decydujûcych o finansach” w rodzinach — nowi

przecieŮ nie bďdû sķuchali rad i ostrzeŮeĹ swoich rodziców i dziadków, którzy „Ůyli

w innych czasach”.

Taki „numer” przeprowadzono na polskich przedsiďbiorstwach (w duŮej mierze z ich

wķasnej winy) w 2008 roku, w toku tak zwanej sprawy „opcji walutowych”. Zadziaķaķa

tu zasada wyceny tychŮe instrumentów odnoszona do wyniku finansowego. Przedsiď-

biorstwa zawarķy z bankami umowy o wysokim stopniu komplikacji, których do koĹca

nie rozumiaķy, teoretycznie w celu zabezpieczenia siď przed stratami w przypadku

wzrostu wartoŎci zķotówki w relacji do walut rozliczeniowych dla eksportu. Po jakimŎ

14

MPM — Metoda Panny Marple. Panna Marple rozwiûzywaķa zagadki kryminalne wielkiego Ŏwiata, prawie

nigdy nie opuszczajûc swojej wioski. UwaŮaķa, Ůe St. Mary Mead to taki Ŏwiat w piguķce, Ůe na podstawie

tego, co tam siď dzieje, moŮna wyjaŎniý kaŮde zdarzenie. Metodû Ŏwiata w piguķce bďdď siď jeszcze

czďsto posķugiwaķ, uwaŮam bowiem, Ůe dziďki niej moŮna wiele, wydawaķoby siď skomplikowanych

zjawisk ekonomicznych, wytķumaczyý w prosty sposób. Aha! Co do absolwentów obecnych czasów:

nie wiecie, kto to Panna Marple? To bohaterka ksiûŮek kryminalnych Agathy Christie. Ta ostatnia

z kolei to jedna z najsķawniejszych autorek kryminaķów na Ŏwiecie. Angielka. Stworzyķa miďdzy innymi

postaý Herculesa Poirot.

180

Rozdziaĥ 3. Wycena aktywów

czasie okazaķo siď, Ůe przedsiďbiorstwa bez Ůadnego wysiķku notujû zyski w swoich rachun-

kach. KtoŎ wówczas postanowiķ, Ůe trzeba „inwestowaý w opcje”. PoniewaŮ taka umowa

„opcyjna” byķa czymŎ w rodzaju hazardu uprawianego miďdzy bankiem a firmû,

a w kasynie aby ktoŎ mógķ zyskaý, ktoŎ musi straciý, wiďc trudno uciec od domnie-

mania, Ůe tutaj zarzûdy przedsiďbiorstw zaķoŮyķy wygranie tejŮe gry z — trzeba przy-

znaý — zawodowymi szulerami. OczywiŎcie nic takiego siď nie staķo i nagle z papie-

rowych zysków powstaķa papierowa strata i caķkiem juŮ realne Ůûdanie wypķacenia

Ŏrodków wynikajûcych z umowy. Ale przecieŮ nie mamy! To nic nie szkodzi, my to

PaĹstwu zamienimy na wieloletni kredyt z „rozsûdnym” oprocentowaniem.

Znów posķuŮmy siď tutaj niekonwencjonalnû metodû. OtóŮ gdy nie do koĹca rozumiemy

jakieŎ zjawisko, poszukajmy realnych faktów. A te sû nastďpujûce: jedyny realny prze-

pķyw pieniûdza na linii firma – bank nastûpiķ w jednû stronď, a caķa tego otoczka,

w tym papierowe wyniki, oŎwiadczenia o równolegķych stratach banków i tym podobne,

jest tylko grû wokóķ tychŮe faktów zamazujûcû obraz. Tam, gdzie przedsiďbiorstwa nie

byķo staý na spķatď wyŮej wymienionych „kredytów”, moŮliwa byķa konwersja „wie-

rzytelnoŎci” na akcje, czyli w konsekwencji przejďcie firm przemysķowych przez obcy

kapitaķ. DuŮe siď obroniķy, maķe miaķy powaŮny problem.

Co do tego, Ůe pewne zjawiska cyklicznie siď powtarzajû, gdyŮ ekonomia jest jedna, a jej

prawa sû staķe, natomiast zmieniajû siď tylko uŮywane narzďdzia, zamieszczam dowód

w postaci tekstu z kryminaķu Borisa Akunina napisanego w 1999 roku, czyli na dķugo

przed aferû Amber Gold, piramidû Madoffa oraz kilkoma innymi podobnymi „zja-

wiskami”: „Wielce udanie poszķa w pozaprzeszķym roku operacja z Towarzystwem

Kredytowym Butterfly w NiŮnym Nowogrodzie. Pomysķ byķ prosty i genialny, obliczony

na bardzo rozpowszechniony typ ludzi, u których wiara w bezpķatny cud jest silniejsza

niŮ wrodzona ostroŮnoŎý. Towarzystwo przyjmowaķo od mieszczuchów wkķady pie-

niďŮne na niesķychanie wysoki procent. W pierwszym tygodniu wkķady wniosķo zaledwie

dziesiďý osób, w tym dziewiďý podstawionych przez Momusa. Kiedy jednak w nastďpny

poniedziaķek (procenty naliczano codziennie) otrzymali oni wszyscy po dziesiďý kopiejek

od kaŮdego wpķaconego rubla, miasto wprost oszalaķo. Kolejka do kantoru Towarzystwa

ciûgnďķa siď przez trzy przecznice. W nastďpnym tygodniu Momus znowu wypķaciķ po

10%, po czym musiaķ wynajûý jeszcze dwa pomieszczenia i dwunastu nowych kasjerów.

Czwartego poniedziaķku na drzwiach kantoru pojawiķy siď kķódki. Tďczowy Butterfly

na zawsze odpķynûķ znad brzegów Woķgi w sinû dal”

15

.

Tû kwestiû chciaķem przypomnieý o zasadzie ostroŮnoŎci i rozwaŮyý, czy na pewno

w okresie wzrostu danego dobra traktowanego jak inwestycja powinniŎmy ksiďgowaý

zyski? Czy moŮe powinniŎmy z tym poczekaý, aŮ je faktycznie zrealizujemy, jeŎli

oczywiŎcie tak siď stanie? Pojawia siď wûtpliwoŎý, czy model wyceny aktywów inwesty-

cyjnych wedķug ceny rynkowej z przeszacowaniem do wyniku finansowego naprawdď

odzwierciedla wzrost wartoŎci przedsiďbiorstwa dla akcjonariuszy. A przecieŮ o to

chodzi w MSR-ach.

15

Boris Akunin, Walet pikowy, ōwiat KsiûŮki 2012.

Ļrodki trwaĥe w budowie

181

Ļrodki trwaĥe w budowie

Ļrodki trwaĥe w budowie, dotacje z nimi zwiézane,

należnoļci dĥugoterminowe, aktywo z tytuĥu

odroczonego podatku dochodowego, inne aktywa trwaĥe

Oprócz omówionych wyŮej aktywów rzeczowych, wartoŎci niematerialnych, wartoŎci

firmy i aktywów inwestycyjnych moŮna jeszcze wyobraziý sobie szereg innych skķadni-

ków majûtku trwaķego. Siķû rzeczy nie da siď w tej ksiûŮce omówiý wszystkich moŮli-

wych przypadków, nie mam zresztû nawet w ogóle takiej intencji. Ale znów moŮemy

posķuŮyý siď MPM oraz odwoķaý siď do generalnych zasad rachunkowoŎci i wówczas

poradzimy sobie z kaŮdû sytuacjû. PoniŮej spróbujď omówiý jeszcze przynajmniej kilka

najczďŎciej spotykanych elementów oraz nietypowych i trudnych w ewidencji kwestii,

o których warto napisaý.

Ļrodki trwaĥe w budowie

Nie ma nic prostszego. OczywiŎcie Ŏrodki trwaķe w budowie ewidencjonujemy jako

aktywa, jeŎli rzecz jasna speķniajû kryteria kwalifikacji, czyli: jest kontrola, ich wartoŎý

jest mierzalna i spowodujû one w przyszķoŎci napķyw korzyŎci ekonomicznych.

ōrodki trwaķe w budowie ewidencjonujemy w wartoŎci poniesionych nakķadów, przy

czym do nakķadów nie zaliczamy kosztów finansowania (te rozliczamy osobno do

wyniku) oraz kosztów ogólnego zarzûdzania. Natomiast wszelkie koszty bezpoŎrednie

(materiaķy, usķugi, wynagrodzenia osób zaangaŮowanych bezpoŎrednio) mogû stanowiý

element budujûcy nam aktywo.

Z ukoĹczonym natomiast juŮ aktywem postďpujemy wedķug przytoczonych wczeŎniej

standardów.

Dotacje do ļrodków trwaĥych w budowie

Tu na wstďpie muszď przyznaý, Ůe we mnie jako w zawodowym ekonomiŎcie sķowa:

„dotacja”, „dopķata”, „wsparcie”, „projekt wspóķfinansowany”, „certyfikaty pocho-

dzenia” i podobne budzû nieskrywanû niechďý. Obserwujď, Ůe przedsiďbiorstwa przestaķy

siď skupiaý na jakoŎci produktów, poszukiwaniu usprawnieĹ organizacyjnych, pozyski-

waniu nowych rynków i tym podobnych. Wszyscy wokóķ polujû na dotacje. Minďķo

dziesiďý lat od naszej akcesji do Unii Europejskiej. Jak pokazujû sondaŮe, wiďkszoŎý

rodaków ocenia ten czas pozytywnie. Nie da siď ukryý, Ůe w kraju moŮna dostrzec wiele

zmian na lepsze, ja jednak pozwolď sobie zachowaý pewne umiarkowanie w ocenach.

WiďkszoŎý rodaków uwaŮa, Ůe „darowanemu koniowi w zďby siď nie zaglûda”, spotkaķem

siď teŮ z opiniû wyraŮonû przez caķkiem inteligentnego czķowieka, Ůe „to patriotyczne

doiý unijnû kasď”. Kompletnie siď z tym nie zgadzam. OczywiŎcie to moje zdanie,

inni mogû mieý zupeķnie inne. Ale postaram siď uargumentowaý wķasne podejŎcie.

Po pierwsze, wszelkie dotacje, dofinansowania i tym podobne wpķywajû bardzo nega-

tywnie na motywacjď biznesu i jego konkurencyjnoŎý. Nie wytwarza siď rzeczy potrzeb-

nych, jak w normalnej wolnorynkowej gospodarce, tylko rzeczy, na które jest kasa.

182

Rozdziaĥ 3. Wycena aktywów

Ostatecznie jestem sobie w stanie w skrajnym modelu wyobraziý sytuacjď, w któ-

rej sklepy spoŮywcze funkcjonujû bez klientów, bary bez stoķujûcych siď, uczelnie

bez studentów, szkoķy bez uczniów i wszystkie te instytucje bďdû zadowolone ze

swojego statusu finansowego. Bo ktoŎ im dopķaca. Tyle Ůe w generalnej skali wedķug

MPM to wszystko nie ma sensu. Po drugie, czy nie jest przypadkiem tak, Ůe na „inwe-

stycje kosztochķonne” ķatwo jest pozyskaý Ŏrodki, a na budowď konkurencyjnych przed-

siďwziďý i przedsiďbiorstw dla przemysķu niemieckiego, francuskiego i brytyjskiego jakoŎ

dziwnym trafem kasy i programów nie ma? Czy na pewno Hans, dopķacajûc do Janka,

na tym traci? Czy przypadkiem nie robi jednak caķkiem intratnego interesu? Zdaje siď

teŮ, Ůe niegdyŎ redaktor Ziemkiewicz sformuķowaķ tezď, Ůe im wiďcej dopķaci siď do

danego przedsiďwziďcia, projektu artystycznego i innych rzeczy, tym wiďkszego knota

moŮna siď spodziewaý w zamian. Czy przypadkiem aktualna sytuacja polskiego futbolu,

Ŏwiatowego rynku muzycznego i nawet oscarowe produkcje filmowe tego nie potwier-

dzajû? Znów posķuŮmy siď MPM. Czy kiedy Ty, Drogi Czytelniku, dasz kasď swojemu

dziecku, teŎciowi, ziďciowi, komukolwiek z najbliŮszego otoczenia, to jednoczeŎnie

mu powiesz: „Rób z niû, co chcesz”, czy jednak wyznaczysz jakieŎ standardy i metody

kontroli celowoŎci wydawanych Ŏrodków? Czy dobierajûc te metody, bďdziesz siď kie-

rowaķ wķasnym interesem, czy interesem „obdarowanego”? Czy przypadkiem dajûc

kasď, nie masz pokusy odebrania obdarowanemu pewnego zakresu niezaleŮnoŎci?

Rozstrzygnij, proszď, tď kwestiď sam.

JeŎli chodzi o mój punkt widzenia, wynika on ze wspomnianego juŮ wczeŎniej typu

charakterologicznego. Ja tak bardzo kocham niezaleŮnoŎý, moŮliwoŎý podejmowania

samodzielnych decyzji, Ůe najchďtniej bym Unii za jej dobroczynnoŎý podziďkowaķ,

przyjďcia dopķat bym odmówiķ, jednoczeŎnie formuķujûc koniecznoŎý realizacji auto-

nomicznych polskich interesów gospodarczych. Nie wiem, czy przypadkiem nie wyszli-

byŎmy na tym lepiej. Ale to moje zdanie (jak wynika z sondaŮu, niezbyt powszechne).

Ostatnio miaķem okazjď na jednej z renomowanych uczelni usķyszeý bardzo ciekawû

opiniď o planowanych projektach inwestycyjnych w polskû naukď. „Zbudujemy to i to.

Za ile? DwieŎcie milionów. A skûd weŬmiemy kasď? Aha! Unia nam da! WdroŮymy

taki i taki projekt. Ile to bďdzie kosztowaķo? Sto milionów. I skûd kasa? Aha! Unia

nam da!”. I mówiûcy dodaķ podsumowujûcy caķoŎý jakŮe celny komentarz: „Czy ci

wszyscy tak wysoko wyksztaķceni ludzie juŮ tak kompletnie zdurnieli?”.

Co do kwestii ewidencji dotacji: nie ma nic prostszego. Jest ona ewidencjonowana jako

przychód w momencie otrzymania. Nie stanowi aktywa. AŮ tyle i tylko tyle. To po pro-

stu jeden z elementów finansowania inwestycji, coŎ jak z koncertem znanej gwiazdy.

Jaki zanotowaliŎmy wynik na jego organizacji? Póķ miliona zysku! ōwietnie, a bez dotacji?

No, bez dotacji to 5,5 mln straty.

Należnoļci dĥugoterminowe

Ewidencja naleŮnoŎci dķugoterminowych teoretycznie odbywa siď wedķug standardowych

zasad. Ale w praktyce temat wymaga osobnego omówienia. WyobraŬmy sobie, Ůe wķaŎnie

poŮyczyliŎmy innemu podmiotowi 5 mln zķ z zaķoŮeniem spķaty przez cztery lata w czte-

rech równych ratach z kosztem finansowym 10%. Obrazuje to tabela 3.23.

Ļrodki trwaĥe w budowie

183

TABELA 3.23. Obraz udzielonego kredytu dĥugoterminowego

Okres/tytuĥ

Stan zadĥużenia

Spĥata rat

kapitaĥowych

Spĥata odsetek Ĥéczne saldo spĥat Saldo kredytodawcy

Wartoļë

poczétkowa

5 000 000,00 zĥ

– – –

– – –

– – –

–5 000 000,00 zĥ

Po roku 1

3 750 000,00 zĥ

1 250 000,00 zĥ

500 000,00 zĥ

1 750 000,00 zĥ

1 750 000,00 zĥ

Po roku 2

2 500 000,00 zĥ

1 250 000,00 zĥ

375 000,00 zĥ

1 625 000,00 zĥ

1 625 000,00 zĥ

Po roku 3

1 250 000,00 zĥ

1 250 000,00 zĥ

250 000,00 zĥ

1 500 000,00 zĥ

1 500 000,00 zĥ

Po roku 4

0,00 zĥ

1 250 000,00 zĥ

125 000,00 zĥ

1 375 000,00 zĥ

1 375 000,00 zĥ

Razem

5 000 000,00 zĥ

1 250 000,00 zĥ

6 250 000,00 zĥ

1 250 000,00 zĥ

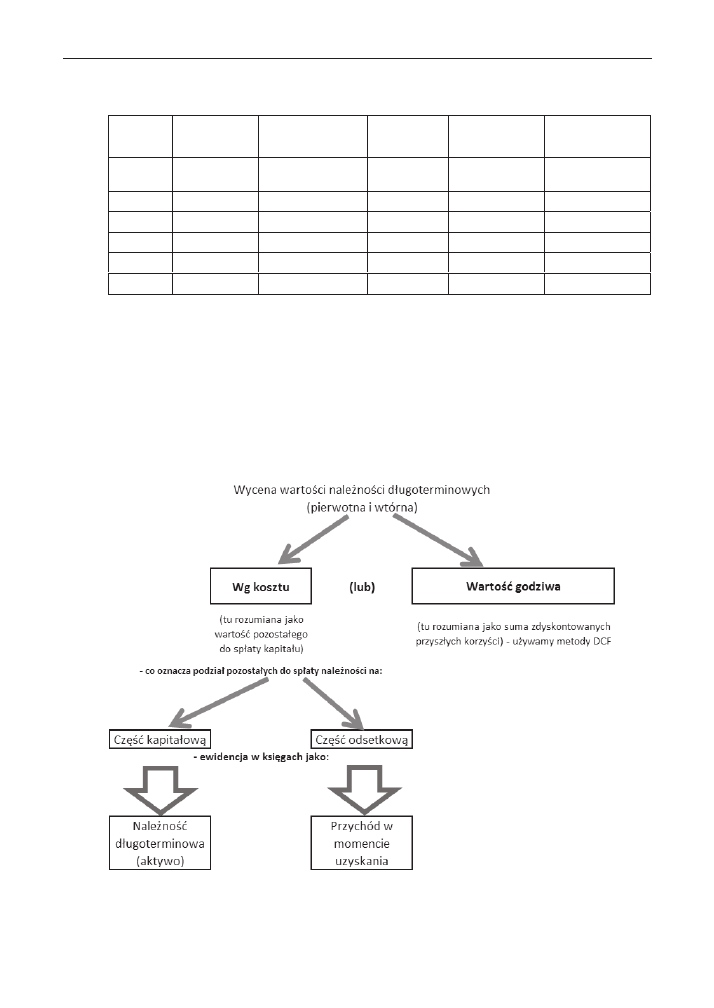

Niewûtpliwie w momencie udzielenia kredytu zamieniamy jedne aktywa (pieniûdze)

na inne, to jest na prawo do otrzymania tych Ŏrodków z powrotem wraz z odsetkami.

I tu pojawia siď pytanie, czy zamiana dotyczy aktywów równowartych? Czy nasza naleŮ-

noŎý dķugoterminowa jest równa 5 mln zķ, czy 5 mln zķ plus odsetki uzyskane w przy-

szķoŎci? JeŎli to drugie, to przecieŮ zwrot rat oraz odsetki uzyskamy w przyszķoŎci,

wiďc czy powinniŎmy uwzglďdniaý koszt pieniûdza w czasie zawierajûcy wszelkie ryzyka?

Sû to pytania zasadne. Jak wiďc powinniŎmy postûpiý? OtóŮ mamy dwie moŮliwoŎci,

co prezentuje rysunek 3.41.

RYSUNEK 3.41. Ewidencja należnoļci dĥugoterminowych

184

Rozdziaĥ 3. Wycena aktywów

PowyŮsze oznacza, Ůe mamy dwie moŮliwoŎci. Pierwsza (przyznam, Ůe znacznie czďŎciej

stosowana w praktyce) sprowadza siď do tego, Ůe jako naleŮnoŎý ewidencjonujemy

czďŎý kapitaķowû kredytu, czyli w momencie udzielenia jest to 5 mln zķ, a kolejne raty

bďdû nam tď naleŮnoŎý zmniejszaý. Z kolei wszelkie uzyskane odsetki zaewidencjonu-

jemy jako przychód w momencie ich uzyskania. Tak postďpuje absolutna wiďkszoŎý

podmiotów zarówno z naleŮnoŎciami dķugoterminowymi, jak i ze zobowiûzaniami

dķugoterminowymi, o czym w nastďpnym rozdziale. Ale nie naleŮy zapominaý o drugiej

moŮliwoŎci. MoŮemy spróbowaý wyznaczyý wartoŎý godziwû naleŮnoŎci, czyli bieŮûcû

wartoŎý wszelkich przyszķych wpķywów, za pomocû metody DCF. W tym konkretnym

przypadku wartoŎý nominalnû ma tylko udzielona kwota, gdyŮ juŮ pierwsza spķata

nastûpi po roku i powinniŎmy jû dyskontowaý. Trochď inny przykķad omówimy przy

zobowiûzaniach dķugoterminowych (raty miesiďczne). Jakû powinniŎmy przyjûý stopď

dyskonta? Tu równieŮ mamy dwie ŎcieŮki. Idûc pierwszû, zakķadamy, Ůe otrzymanie

wpķywów (czyli zwrotu kredytu z odsetkami w terminie) jest pewne (sic!), wówczas jako

stopď moŮemy przyjûý umowny koszt finansowy kredytu (czyli w naszym przypadku

10%). JeŎli natomiast mamy wûtpliwoŎci co do pewnoŎci przyszķych wpķywów, wów-

czas do stopy powinniŎmy dodaý zakķadany koszt ryzyka.

Dla naszego przykķadu zaķóŮmy, Ůe traktujemy wpķywy jako pewne. JeŎli bowiem juŮ

w momencie udzielania kredytu uwaŮalibyŎmy inaczej, wówczas koszt umowny powi-

nien ten fakt przecieŮ uwzglďdniaý. Skutek (dla wyceny pierwotnej) pokazuje tabela 3.24.

Wycenď wtórnû robimy wedķug tych samych zasad, a skutki przeszacowaĹ odnosimy

do rachunku zysków i strat (wartoŎý obecna minus wartoŎý poczûtkowa plus otrzymana

zapķata). W praktyce i tak sprowadza siď to do ewidencji odsetek, chyba Ůe z kredytem

dzieje siď coŎ niepokojûcego i zmieniamy (podnosimy) stopď dyskontowû.

TABELA 3.24. Wycena wartoļci należnoļci dĥugoterminowej metodé DCF

Okres/tytuĥ

Wartoļë przyszĥych

wpĥywów

Wspóĥczynniki

Przyszĥe wpĥywy

po zdyskontowaniu

Skumulowana wartoļë

przyszĥych wpĥywów

Stopa dyskontowa 10%

Wartoļë poczétkowa

– – –

1,000

– – –

– – –

Po 1 roku

1 750 000,00 zĥ

0,909

1 590 909,09 zĥ

0,00 zĥ

Po 2 roku

1 625 000,00 zĥ

0,826

1 342 975,21 zĥ

0,00 zĥ

Po 3 roku

1 500 000,00 zĥ

0,751

1 126 972,20 zĥ

0,00 zĥ

Po 4 roku

1 375 000,00 zĥ

0,683

939 143,50 zĥ

0,00 zĥ

Razem

6 250 000,00 zĥ

5 000 000,00 zĥ

0,00 zĥ

Jak widaý, zastosowanie innej metody przyniosķo… ten sam skutek. MoŮe wķaŎnie dlatego

maķo kto ten wariant stosuje.

Na koniec warto podkreŎliý, Ůe tak jak w przypadku wszelkich innych aktywów powin-

niŎmy badaý, czy nie nastûpiķa utrata ich wartoŎci, i jeŎli stwierdzimy, Ůe tak, wówczas

powinniŎmy zagroŮonû wartoŎý odpisaý (czyli zmniejszyý wartoŎý aktywa z odniesie-

niem bezpoŎrednio do wyniku finansowego).

Skorowidz

A

agio emisyjne, 247, 249

akcja

ceny, 101

skup, 251

wartoŎý ksiďgowa, 101

wķasna, 251

akcjonariusz mniejszoŎciowy, 69

kapitaķ, 160, 161

aktuariusz, 69, 227, 228

aktywa, 19, 21, 107, 108

finansowe, 270

inwestycyjne, 110, 174, 239

amortyzacja, 175

przeszacowanie, 175, 176

netto, 24, 269

skorygowane, 70, 271

obrotowe, 189, 190

przeznaczone do zbycia, 97, 99, 187, 189

test na utratď wartoŎci, 190, 191, 192, 194

trwaķe, 110, 189, 190

wycena, 68, 70

wycena, 110, 117, 118, 162, 181, 182, 185, 190,

191, 192, 194, 196

bilansowa, 110

pierwotna, 110, 239

przeszacowanie, 119

w momencie pozbycia siď, 110

w trakcie uŮytkowania, 110

amortyzacja, 36, 38, 92, 100, 137

degresywna, 40

liniowa, 40

okres, 39, 118

progresywna, 40

wartoŎci firmy, 69

B

badwill, Patrz: wartoŎý firmy ujemna

bankructwo, 24

baĹka spekulacyjna, 178, 179, 238

biegķy rewident, 25, 33, 323

bilans, 33, 72

C

C/WK, 101

C/Z, 101

cena

nabycia, 119

sprzedaŮy, 119

transferowa, 280

certyfikat pochodzenia, 299

czerwony, 299

ewidencja, 301, 303, 305

zielony, 299

Ůóķty, 299

choleryk, 13, 26, 329

czynnoŎý zachowawcza, 91

D

data-room, 273

DCF, 70, 124, 142, 168, 184, 218, 221, 272

debiut gieķdowy, 265

deputat wďglowy, 227, 232

368

Skorowidz

derywat pozagieķdowy, 310

Discounted playback period, Patrz: wskanik DPP

dochód do opodatkowania, 34

dotacja, 245

ewidencja, 182

DPP, Patrz: wskaŬnik DPP

due dilligence, 227, 270

dyktator, Patrz: choleryk

dywidenda, 100, 245, 250, 280

dziaķalnoŎý operacyjna, 57

E

EBIT, 99

EBITDA, 100, 137, 272

ekonomia, 24

ewidencja ksiďgowa, 25

F

firma, 153

wartoŎý, Patrz: wartoŎý firmy

flegmatyk, 10, 13, 329

fuzja, 273, 274, 276, 279

fuzje i przejďcia, 153

G

GAAP, 17, 72

LIFO, 73

w Polsce, 76

goodwill, Patrz: wartoŎý firmy

grupa

kapitaķowa, 97, 261

jednostka, Patrz: jednostka

zdiagnozowana, 263

grupa kapitaķowa, 69

H

hipoteka odwrócona, 232

I

IFRS, Patrz: MSR

inflacja, 137, 141

instrumenty pochodne, 310

inwestycja

dķugoterminowa, 42

koszty amortyzacji, 137

ocena zasadnoŎci, 142

ryzyko

niskie, 136

podwyŮszone, 136, 145

standardowe, 136, 143

IRR, 146

J

jednostka dominujûca, 261

K

kapitalizacja prosta, 136

kapitaķ

akcyjny, 89, 99, 160, 239, 246, 247, 289

mniejszoŎci, 99

miďdzynarodowy, 280

podstawowy, 160, 247, 249

rezerwowy, 160, 247

ŎredniowaŮony koszt pozyskania,

Patrz: WACC

udziaķ wiďkszoŎciowy, 261

wķasny, 101, 246, 290

ewidencja zmian, 252

z aktualizacji wyceny, 160, 161, 232, 247

zakķadowy, 247

zapasowy, 89, 160, 247

kara umowna, 90, 226, 270

potencjalna, 226

kontrakt dķugoterminowy, 162, 166, 174, 299, 311

koszty, 320

przychód, 315

ryzyko, 312, 313

wartoŎý, Patrz: wartoŎý kontraktu

kontroling, 70, 244, 245

koszt

historyczny, 120, 176

nabycia, 195

wytworzenia, 119, 195

koszty, 56, 211, 225

finansowania, 181, 182, 184

finansowe, 245

kontraktu dķugoterminowego, 320

ogólnego zarzûdzania, 181

Skorowidz

369

pieniûdza, 203, 204, 205

w czasie, 144, 183, 198

rodzajowe, 50, 61

sprzedaŮy, 119

kredyt kupiecki, 85, 86, 196, 198, 324

przeterminowany, 196

wydķuŮony, 198

zagroŮony, 196

ksiďga przychodów i rozchodów, 33

ksiďgowoŎý

definicja, 19

ewidencyjna, 98

peķna, 33

podatkowa, 98

podwójna, 33, 36, 98

uproszczona, 33

kwant, 310

L

leasing, 309, Patrz teũ: umowa leasingowa

finansowy, 306

amortyzacja, 308

ewidencja, 308

wycena, 308

operacyjny, 65, 306

leasingobiorca, 306, 308

M

melancholik, 11, 12, 13, 15, 329

ankieta, 11

metoda

aktywów

netto, 24

skorygowanych netto, 24

DCF, Patrz: DCF

dochodowa, 24, 100, 271, 272

kapitalizacji prostej, 136

likwidacyjna, 24, 272

majûtkowa, 271

odtworzeniowa, 24, 272

rynkowa, 272

Miďdzynarodowe Standardy RachunkowoŎci,

Patrz: MSR

Miďdzynarodowe Standardy SprawozdawczoŎci

Finansowej, Patrz: MSSF

modernizacja, 91, 93

MSR, 16, 97

historia, 29

sprawozdanie, 98

w Polsce, 25

wdraŮanie, 98

zasada, 67, 97, Patrz teũ: ksiûgowoŎý zasada

zastosowanie po raz pierwszy, 265

MSSF, 16, 30, 97

N

nagroda jubileuszowa, 227

naleŮnoŎci

dķugoterminowe, 182, 184

krótkoterminowe, 196

Net present value, Patrz: NPV

NPV, 146

O

odpis, 90, 196, 234, 270

aktywów, 89

z tytuķu wartoŎci aktywów, 57

odprawa, 228

emerytalna, 227, 229

odsetki otrzymane, 184, 245

okres zwrotu z zakupu akcji, Patrz: C/Z

osoba fizyczna, 33

P

pasywa, 19, 21

pieniûdze, 201

dodruk, 202

elektroniczne, 205

koszt, 203, 204, 205

Ŭródķa, 202, 203, 204, 205

pķynnoŎý, 101, 272

podatek

dochodowy, 245

grupy kapitaķowej, 264

odroczony, 185, 186, 213

katastralny, 232

obrotowy, 281

odroczony, 97, 186, 245

VAT, 84

polityka rachunkowoŎci, 25, 120, 314

prawa

do emisji CO

2

, 299

majûtkowe, 167

370

Skorowidz

produkt zrestrukturyzowany, 310

program

badawczy, 162, 163, 164

redukcji zatrudnienia, 228

przedsiďbiorstwo, 107

badanie przedsprzedaŮowe,

Patrz: due dilligence

ķûczenie, 264

memorandum informacyjne, 267

nabycie, 68

nazwa, Patrz: firma

wartoŎý, Patrz: wartoŎý przedsiďbiorstwa

wycena metodû skorygowanych aktywów

netto, 157

przejďcie, 153, 266, 268, 269, 272, 273, 274, 276

okazje, 279

przepķywy pieniďŮne zdyskontowane, Patrz: DCF

przychód, 154, 211, 225

z kontraktu dķugoterminowego, 315

R

rachunek

bilansu, Patrz: bilans

przepķywów, 212

wyników, 241

zysków i strat, 33, 72, 294

rachunkowoŎý, 70

polityka, Patrz: polityka rachunkowoŎci

zarzûdcza, 71, 245

zasada, 42

ciûgķoŎci, 66

istotnoŎci, 60, 61, 64, 264, 314

kasowa, 42, 52

kontynuacji, 66

memoriaķowa, 42, 44, 60, 63, 87, 314

o wyŮszoŎci treŎci nad formû, 64, 65, 262

ostroŮnoŎci, 60, 61, 314

wspóķmiernoŎci, 53, 55, 87, 92, 228, 314

rachunkowoŎý

zasada

wspóķmiernoŎci, 92

rada nadzorcza, 25, 261

relacja ceny akcji do ich wartoŎci ksiďgowej,

Patrz: C/WK

remont, 91, 93

rezerwy, 90, 98, 212, 225, 234, 270

aktuarialne, 69, 97, 213, 214, 226, 227, 323

unikanie, 228

wycena, 228, 229, 232

bilansowe, 225, 226

kosztowe, 225

przychodowe, 225

ROA, 101, 309

ROE, 101

ROS, 101

rozliczenia miďdzyokresowe, 208

bierne, 68, 154, 212, 319

czynne, 319

S

sangwinik, 8, 13, 15, 329

skup akcji wķasnych, 88

spóķka

akcyjna, 33, 247

notowana na Gieķdzie Papierów

WartoŎciowych w Warszawie, 33

celowa, 265

gieķdowa, 272

kapitaķowa, 33

z ograniczonû odpowiedzialnoŎciû, 33

sprawozdanie

finansowe, 72, 97

badanie, 34

skonsolidowane, 69, 97, 261, 263, 281, 288,

293, 294

MSR, 98

standard EBITDA x 7, 136

stawka amortyzacyjna, 36

stopa dyskontowa, 124, 137, 144, 151, 184

strata, 211

Ļ

Ŏrodki

pieniďŮne, 200, Patrz: waluta obca

trwaķe, 38, 181

modernizacja, 91, 93

obce, 307

remont, 91, 93

T

test

finansowania, 101

na utratď wartoŎci, 157, 162, 166, 190, 191, 192,

194, 223

pķynnoŎci, 101

Skorowidz

371

U

umowa leasingowa, 162, 299, 305, 306, 309,

Patrz teũ: leasing

upadķoŎý ukķadowa, 200

urlop niewykorzystany, 227

Ustawa o finansach publicznych, 34

Ustawa o gospodarce nieruchomoŎciami, 275

Ustawa o podatku dochodowym od osób

prawnych, 36

Ustawa o rachunkowoŎci, 33, 34, 36, 67, 90, 108,

153, 211

amortyzacja, 38

art. 64, 34

leasing, 307

skonsolidowane sprawozdanie finansowe,

281

wartoŎý firmy, 156

W

WACC, 309

walne zgromadzenie akcjonariuszy, Patrz: WZA

waluta obca, 200

wartoŎci niematerialne i prawne, 68, 162, 163,

164

wartoŎý

dodana, 145

firmy, 68, 153, 155, 156, 167, 266, 272

amortyzacja, 69, 154, 157, 162

test na utratď wartoŎci, 157, 162

ujemna, 68, 153, 154, 155, 157

godziwa, 119, 162, 176, 192, 195, 221

kontraktu, 311, 314, 315, 316, 317, 318

odzyskiwalna, 192

przedsiďbiorstwa, 22, 24, 79, 84, 97, 211, 246

przyrost, 212

wycena, 269, 271, 272, 273, 274, 275, 277

uŮytkowa, 192

wewnďtrzna stopa zwrotu, Patrz: IRR

wskaŬnik

DPP, 145

IRR, Patrz: IRR

NPV, Patrz: NPV

rentownoŎci

majûtku, Patrz: ROA

sprzedaŮy, 101, Patrz: ROS

zainwestowanego kapitaķu, Patrz: ROE

wydatki marketingowe, 96

wynagrodzenia, 59, 87

czķonków rady nadzorczej, 69

czķonków zarzûdu, 69

wynik

finansowy, 44, 57, 68, 70, 72, 73, 79, 99, 212,

266

na sprzedaŮy, 245

WZA, 89

Z

zapasy, 53, 195, 270

likwidacja, 57

wycena, 59, 73, 195

zarzûd, 25

zasada

Pareto, 313

rachunkowoŎci, Patrz: rachunkowoŎý zasada

zdarzenie

pewne, 225

prawdopodobne, 225

zobowiûzania, 84, 212, 225, 226, 235, 270

aktuarialne, 227

dķugoterminowe, 90, 184, 213, 214, 215, 219,

307

krótkoterminowe, 90, 214, 224

podatkowe, 186

pracownicze, 213, 214, 227

wycena, 162

zysk, 211, 239, 240

netto, 241, 247

wypracowany w danym roku, 241

z dziaķalnoŎci operacyjnej, Patrz: EBIT

z okazyjnego nabycia, 157

zatrzymany, 160, 247, 289

Wyszukiwarka

Podobne podstrony:

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie mistra

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie

Działalność Rady Międzynarodowych Standardów Rachunkowości

miedzynarodowy standard rachunk Nieznany

Założenia koncepcyjne Międzynarodowych Standardów Rachunkowości Książka, UEK, FiR II SEMESTR, Standa

miedzynarodowe standarty rachunkowosci

Kto musi stosować Międzynarodowe Standardy Rachunkowości, RACHUNKOWOŚĆ

międzynarodowe standarty rachunkowości - praca(10 str), Rachununkowość

Zasady wyceny Środków Trwałych po początkowym ujęciu według MSR 16, Międzynarodowe

więcej podobnych podstron