DZIAŁALNOŚĆ RADY MIĘDZYNARODOWYCH STANDARDÓW

RACHUNKOWOŚCI

1. Wprowadzenie

Rada Międzynarodowych Standardów Rachunkowości rozpoczęła działalność w 2001 roku w

wyniku przekształcenia Komitetu Międzynarodowych Standardów Rachunkowości.

Komitet Międzynarodowych Standardów Rachunkowości (International Accounting

Standards Committee - IASC) z siedzibą w Londynie, został utworzony w 1973 roku poprzez

16 organizacji profesjonalnych księgowych z dziewięciu krajów: Australii, Kanady, Francji,

Holandii, Japonii, Meksyku, Wielkiej Brytanii, USA oraz Niemiec (RFN).

Celem IASC było formułowanie i ogłaszanie w interesie publicznym standardów

rachunkowości, które powinny być przestrzegane przy prezentacji sprawozdań finansowych,

jak też promowanie standardów, by zostały one zaakceptowane i były przestrzegane na całym

świecie. Wydawane przez IASC standardy rachunkowości były określane mianem

Międzynarodowych Standardów Rachunkowości MSR (International Accounting Standards).

Po prawie 25 latach pracy, w 1997 roku, IASC stwierdził, że aby jego działalność nadal była

efektywna, musi zmierzać do ujednolicenia krajowych rozwiązań w zakresie rachunkowości z

globalnymi standardami. W tym celu konieczna stała się jego restrukturyzacja Miała ona na

celu zwiększenie sprawności obrad Rady oraz włączenie krajowych organizacji ustalających

standardy do procesu decyzyjnego IASB.

Według krytyków, organizacja ustanawiająca globalne standardy, musi pracować w pełnym

wymiarze godzin, być niezależna, posiadać odpowiednie zaplecze techniczne i proces

podejmowania decyzji, pracowników etatowych (bez konieczności korzystania z

wolontariuszy) i adekwatne do potrzeb fundusze. Tego wszystkiego w ich opinii, brakowało

IASC. Instytucje ustanawiające standardy rachunkowości w krajach G4, Australii, Kanadzie,

Wielkiej Brytanii, USA i Nowej Zelandii, zagroziły, że utworzą konkurencyjną względem

IASC organizację, jeżeli nie zostanie przeprowadzona jego odpowiednia restrukturyzacja.

W 2000 roku uchwalono nową Konstytucję (którą znowelizowano w czerwcu 2005 roku) i

zmieniono nazwę z Komitetu Międzynarodowych Standardów Rachunkowości na Radę

Międzynarodowych Standardów Rachunkowości (International Accounting Standards

Board - IASB). 1 kwietnia 2001 roku IASB przejęła od IASC obowiązek ustanawiania

międzynarodowych regulacji z zakresu rachunkowości.

W świetle nowej Konstytucji cele IASB obejmują:

opracowywanie zgodnie z interesem publicznym, zestawu wysokiej jakości,

zrozumiałych i możliwych do wyegzekwowania globalnych standardów

rachunkowości, których zastosowanie sprawi, że informacji zawarte w

sprawozdaniach finansowych i innych formach sprawozdawczości finansowej będą

wysokiej jakości, przejrzyste i porównywalne, aby w ten sposób pomóc w

podejmowaniu decyzji uczestnikom światowych rynków kapitałowych i innym

użytkownikom tych sprawozdań,

promowanie stosowania i rygorystycznego przestrzegania tych standardów,

doprowadzenie do zbieżności krajowych standardów rachunkowości i MSSF oraz

zapewnienie wysokiej jakości przyjętych rozwiązań.

2. Struktura

Strukturę organizacji tworzą:

Fundacja Komitetu Międzynarodowych Standardów Rachunkowości (IASC

Foundation - IASCF);

Rada Monitorująca (IASCF Monitoring Board - IASCF MB);

Rada Międzynarodowych Standardów Rachunkowości (International Accounting

Standards Board - IASB);

Komitet ds. Interpretacji MSSF (IFRS Interpretations Committee);

Rada Konsultacyjna MSSF (IFRS Advisory Council);

Grupy Doradcze (Working Groups - WG).

IASCF

Zgodnie z postanowieniami zatwierdzonej w czerwcu 2005 roku Konstytucji, IASCF składa

się z 22 członków (mężów zaufania) (w momencie utworzenia IASB było ich 19) (6 z

Ameryki Płn., 6 z Europy, 6 z regionu Azji/Oceanii oraz 4 z innych regionów dla zachowania

ogólnej równowagi geograficznej. Cześć członków reprezentuje zawód księgowych, pozostali

są przedstawicielami międzynarodowych organizacji i środowisk akademickich związanych z

rachunkowością. Członkowie muszą mieć odpowiednie doświadczenie – są nimi biegli

rewidenci, księgowi, pracownicy naukowi itp. Są odpowiedzialni przede wszystkim za:

powoływanie członków IASB, IFRIC i SAC;

coroczny przegląd strategii IASB i jej efektywności;

zatwierdzanie corocznego budżetu IASB, pozyskiwanie niezbędnych funduszy i

zarządzanie nimi;

przegląd strategicznych zagadnień dotyczących standardów rachunkowości,

promowanie IASB i stosowania MSSF,

zmianę Konstytucji.

IASCF MB

Funkcjonuje od lutego 2009 r. Jej członkami są przewodniczący:

Komisji Europejskiej,

Japońskiej Agencji Usług Finansowych (The Japanese Financial Services Agency ),

Amerykańskiej Komisji Papierów Wartościowych i Giełd,

Komitetu Rynków Rozwijających Się IOSCO,

Komitetu Technicznego IOSCO.

Przewodniczący Bazylejskiego Komitetu Nadzoru Bankowego jest obserwatorem bez prawa

głosu.

Jej celem jest nadzór nad działalnością członków IASCF, również zakresie sprawowanego

przez nich nadzoru nad IASB, a w szczególności w zakresie organizacji planu prac

związanych z opracowywaniem standardów, oraz nad pozyskiwaniem przez IASCF źródeł

finansowania. Rada ma także służyć jako narzędzie formalnych interakcji pomiędzy

przedstawicielami rynków kapitałowych a IASCF.

IASB

Głównym zadaniem Rady jest opracowywanie i wydawanie MSSF i ich wstępnych projektów

oraz zatwierdzanie interpretacji IFRS IC. W gronie członków Rady znajdują się

profesjonaliści z aktualnym doświadczeniem zawodowym i wiedzą z zakresu

międzynarodowego biznesu i rynków. Obecnie Rada posiada 15 członków zatrudnionych na

pełen etat, posiadających odpowiednie zawodowe kompetencje i doświadczenie praktyczne.

W styczniu 2009 r. podjęto decyzję o zwiększeniu liczby członków IASB do 2012 r. do 16

członków (z których co najmniej 13 będzie zatrudnionych na pełen etat, a 3 nie). Dobór

członków jest podporządkowany zasadzie, zgodnie z którą, nie mogą oni reprezentować

jednego obszaru geograficznego w większym stopniu niż pozostałych. Do lipca 2012 r. w

Radzie ma zasiąść czterech członków z Ameryki Północnej, czterech z Europy, czterech z

Azji i Oceanii, po jednym członku z Afryki i Ameryki Południowej oraz dwóch z innych

rejonów świata dla osiągnięcia zrównoważonej reprezentacji regionalnej.

Prezes IASB jest wybierany przez członków IASCF. Obecnie (od lipca 2011) jest nim Hans

Hoogervorst, który zastąpił pełniącego tę funkcję od momentu restrukturyzacji Sir Davida

Tweedie. IASB spotyka się na tygodniowe obrady w Londynie co roku, za wyjątkiem

sierpnia.

IFRS IC

IFRS IC wcześniej określany był mianem Komitetu ds. Interpretacji Międzynarodowej

Sprawozdawczości Finansowej (International Financial Reporting Interpretation Committee –

IFRIC) , a przed restrukturyzacją IASC funkcjonował jako Standing Interpretations

Committee – SIC.

Posiada 14 członków powoływanych przez członków IASCF na okres 3 lat.IFRS IC spotyka

się raz w miesiącu, a jego obrady są otwarte dla publiczności.

Zadaniem IFRS IC jest wydawanie wytycznych na temat zagadnień sprawozdawczości

finansowej, które nie są bezpośrednio omówione w IFRS, oraz analizowanie obszarów, w

których mogą pojawić się sprzeczne interpretacje. Publikuje również wstępne interpretacje,

które są przedstawiane opinii publicznej w celu uzyskania komentarzy. Interpretacje IFRS IC

muszą zostać przedstawione IASB celem zatwierdzenia.

Proces wydawania interpretacji wymaga intensywnych konsultacji. IFRS IC współpracuje ze

swoimi krajowymi odpowiednikami, powołanymi przez krajowe organy ds. ustanawiania

standardów, w celu ustalenia wniosków dotyczących interpretacji. Interpretacja zostaje

przedstawiona, jeżeli krajowe organy ds. ustanawiania standardów i członkowie IFRS IC

zgadzają się, że kwestia wymaga uregulowania.

SAC

Rada Konsultacyjna MSSF skupia obecnie przedstawicieli organizacji zainteresowanych

zagadnieniami sprawozdawczości finansowej. Wcześniej, do 31 marca 2010 roku, nosiła

nazwę Standards Advisory Council – SAC, a w jej skład wchodziły również indywidualne

osoby . Jej celem jest pełnienie funkcji doradczych względem IASB oraz informowanie jej o

poglądach na temat najważniejszych projektów standardów organizacji, które reprezentuje.

Zgodnie z Konstytucją tworzącą IASB organizacja ta może mieć 30 lub więcej członków –

aktualnie jest ich ok. 40, należą do nich m.in. przedstawiciele Deloitte, KPMG, PwC,

Ernst&Young, Bazylejskiego Komitetu Nadzoru Bankowego, IOSCO, MFW, Banku

Światowego . Przewodzi im niezależny Prezes wybierany przez członków IASCF. SAC

spotyka się trzy razy w roku, a jej obrady są otwarte dla publiczności.

WG

Zespoły robocze przy IASB są złożone z ekspertów w danej dziedzinie i powoływane w celu

pełnienia funkcji doradczych w zakresie najważniejszych projektów standardów.

3. Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF)

MSSF a MSR

Od momentu przekształcenia IASC w IASB wydane do tej pory przez IASC IAS oraz ich

interpretacje zostały przyjęte przez IASB, a nowe standardy wydawane przez IASB zaczęto

określać mianem Międzynarodowych Standardów Sprawozdawczości Finansowej MSSF

(International Financial Reporting Standards – IFRS).

Zgodnie z Konstytucją IASB, MSSF Składają się z:

MSSF,

MSR,

Interpretacji wydanych przez Komitet ds. Interpretacji Międzynarodowej

Sprawozdawczości Finansowej lub istniejący wcześniej Stały Komitet ds.

Interpretacji.

Struktura zasad MSSF

Struktura zasad MSSF jest trójszczeblowa. Składają się na nią (Kabalski 2001):

fundamentalne zasady leżące u podstaw przygotowywania i prezentacji sprawozdań

finansowych, które są ujęte w tzw. założeniach koncepcyjnych,

ogólne zasady prezentacji sprawozdań finansowych, ich struktura oraz minimalna

„zawartość”, które są zdefiniowane w MSR nr 1 „Prezentacja sprawozdań

finansowych”,

szczegółowe zasady rachunkowości.

Założenia koncepcyjne nie są MSSF i dotyczą zagadnień ogólnych. Określają one cele i

użytkowników sprawozdawczości finansowej, definiują podstawowe założenia leżące u jej

podstaw, prezentują cechy jakościowe informacji zawartych w sprawozdaniach finansowych

oraz ogólne zasady, jakimi należy się kierować przy ich sporządzaniu. Założenia te stanowią

punkt odniesienia przy opracowywaniu nowych i rewizji istniejących standardów, przy

tworzeniu krajowych regulacji rachunkowości, a także przy formułowaniu opinii przez

biegłych rewidentów oceniających zgodność sprawozdania finansowego z MSSF.

Założenia koncepcyjne zostały wydane w 1989 r. przez IASC i w całości przyjęte przez

późniejszą IASB. Co ciekawe, opracowano je 14 lat po ukazaniu się w 1975 r. pierwszego

MSR. Za ich cel uznano pomoc (Roberts, Weetman, Gordon 2005, s. 33):

IASB w opracowaniu przyszłych MSSF oraz w przeglądzie i aktualizacji już

istniejących,

IASB w promowaniu harmonizacji przepisów, standardów i procedur dotyczących

prezentacji sprawozdań finansowych poprzez stworzenie podstawy do ograniczenia

liczby alternatywnych rozwiązań rachunkowych dozwolonych przez MSSF,

krajowym organom ustanawiającym standardy w opracowaniu standardów krajowych,

sporządzającym sprawozdania finansowe w stosowaniu MSSF i zajmowaniu się

zagadnieniami nie objętymi jeszcze przez MSSF,

biegłym rewidentom w wydawaniu opinii co do zgodności sprawozdań finansowych z

MSSF,

użytkownikom sprawozdań finansowych w interpretacji informacji zawartych w

sprawozdaniach finansowych sporządzanych zgodnie z MSSF, wszystkim stronom

zainteresowanym pracami IASB w uzyskaniu informacji dotyczących podejścia

przyjętego przy tworzeniu MSSF.

Zarówno cel, zakres, jak i forma założeń koncepcyjnych MSSF są wzorowane na

opracowanych w latach 1978-1985 amerykańskich założeniach koncepcyjnych

rachunkowości finansowej opublikowanych przez amerykańską Radę ds. Standardów

Sprawozdawczości Finansowej (Financial Accounting Standard Board – FASB).

Celem sprawozdań finansowych jest dostarczenie informacji o sytuacji finansowej,

wynikach przedsiębiorstwa oraz zachodzących w nim zmianach które mogą być przydatne

użytkownikom sprawozdań finansowych w podejmowaniu decyzji. Użytkownikami

sprawozdań finansowych są inwestorzy, pracownicy, kredytodawcy, dostawcy i inni

wierzyciele, klienci, instytucje rządowe oraz społeczeństwo (Międzynarodowe Standardy

Sprawozdawczości Finansowej 2004, s.54-66).

Sprawozdania finansowe sporządza się przy założeniu, że jednostka jest w stanie

kontynuować działalność (going concern) i w oparciu o zasadę memoriału (accrual basis).

Zawarte w założeniach koncepcyjnych cechy jakościowe sprawozdania finansowego to:

zrozumiałość (understandbility) – informacja przejrzysta, czytelna i zrozumiała,

istotność (relevance) – informacja istotna, mająca wartość prognostyczną,

wiarygodność (reliability) – brak błędów merytorycznych: wierne odzwierciedlenie

(faithful representation), przewaga treści nad formą (substance over form), neutralność

(neutrality) – brak stronniczości, ostrożność w wycenie (prudence), kompletność

(completness),

porównywalność (comparability) – stosowanie przez przedsiębiorstwo tych samych

zasad pomiaru i prezentacji zdarzeń w kolejnych okresach (zasada ciągłości).

MSR nr 1 przybliża niektóre zasady określone w założeniach koncepcyjnych oraz prezentuje

ogólną strukturę sprawozdań finansowych poprzez podanie wymogów dotyczących ich

minimalnej zawartości.

MSR nr 1 nie dotyczy szczegółowych zasad i zagadnień rachunkowości. Są one zawarte w

poszczególnych MSFF i odnoszą się do konkretnych kategorii finansowych (np. wartości

niematerialnych i prawnych czy odsetek), sprawozdań (np. sprawozdań z przepływu środków

pieniężnych), rodzajów transakcji (np. leasingu), warunków (np. sprawozdawczości w

warunkach hiperinflacji), zdarzeń (np. zdarzeń warunkowych, zdarzeń po dacie bilansu) lub

typów przedsiębiorstw (np. rolnictwa) (Foremna-Pilarska, Radawiecka 2007, s. 30).

Podejście wzorcowe i dopuszczone podejście alternatywne

W niektórych przypadkach MSR zezwalają na stosowanie różnych podejść do pewnych

transakcji i zdarzeń. Zazwyczaj jedno z podejść jest określane jako „podejście wzorcowe" a

drugie jako „dopuszczone podejście alternatywne". Sprawozdanie finansowe może zostać

określone jako sporządzone zgodnie z MSSF niezależnie od tego, czy zastosowano podejście

wzorcowe czy dopuszczone podejście alternatywne (Patterson, 2002, s. 283, 80).

Podejście wzorcowe (Benchmark Treatment) to podejście zalecane lub preferowane przez

IASB w przypadkach, w których dopuszcza się dowolność wyboru określonej zasady

rachunkowości. Sama koncepcja zasady rachunkowości zakłada pewną swobodę wyboru

stosowanych metod, tak aby przedsiębiorstwo mogło spośród dozwolonych rozwiązań wybrać

to, które jest najbardziej adekwatne do jego sytuacji. Z drugiej jednak strony, dla zapewnienia

porównywalności sprawozdań różnych przedsiębiorstw, najlepiej byłoby, aby wszyscy

stosowali podejście wzorcowe. Jest ono przykładem pewnego rodzaju perswazji, mającej

zachęcić (choć nie zmusić) do stosowania rozwiązań preferowanych.

Dozwolone podejście alternatywne (Allowed Alternative Treatment) to zasada

rachunkowości dozwolona, aczkolwiek nie zalecana przez MSSF. Dopuszczenie rozwiązania

alternatywnego wnosi do sprawozdawczości finansowej pewną elastyczność i

kompromisowość. Jednocześnie jednak - ponieważ dozwolone podejście alternatywne

ogranicza się do ściśle określonych kwestii nie niweczy ono generalnej zasady ciągłości i

porównywalności standardów rachunkowości.

4. Proces opracowywania MSSF

W procedurze opracowywania MSSF uczestniczą księgowi, analitycy finansowi oraz inni

użytkownicy sprawozdań finansowych, przedstawiciele środowiska biznesu, giełd,

regulatorów i organów władz, środowiska akademickiego oraz pozostałe zainteresowane

osoby i organizacje z różnych stron świata.

Procedura ta obejmuje następujące etapy:

zdefiniowanie i analizowanie przez pracowników wszystkich zagadnień związanych z

danym problemem, a następnie rozważenie zastosowania w odniesieniu do ich

Założeń koncepcyjnych,

analizowanie krajowych wymogów i stosowanych w praktyce rozwiązań oraz

wymiana poglądów na ich temat z krajowymi organizacjami opracowującymi

standardy,

przeprowadzanie konsultacji z SAC w sprawie zasadności włączenia danego problemu

do porządku prac IASB,

powołanie grupy doradczej,

opublikowanie dokumentu konsultacyjnego w celu przedłożenia go do publicznej

dyskusji,

opublikowanie projektu standardu zatwierdzonego przynaj¬mniej ośmioma głosami

IASB, celem przedstawienia go do dyskusji wszystkim zainteresowanym oraz

opublikowanie odrębnych zdań członków IASB,

opublikowanie w projekcie standardu uzasadnienia wniosków,

rozważenie wszystkich uwag, jakie wpłynęły w odpowiedzi na dokumenty dyskusyjne

i projekty standardów w okresie wyznaczonym na składanie tych uwag,

rozważenie zasadności zorganizowania publicznych przesłuchań oraz

przeprowadzenia testów praktycznych i jeśli uznane zostanie to za pożądane, podjęcie

decyzji o ich zorganizowaniu i przeprowadzeniu,

zatwierdzenie standardu przynajmniej ośmioma głosami członków IASB oraz

włączenie do opublikowanego standardu wszelkich odrębnych stanowisk,

opublikowanie wraz ze standardem uzasadnienia wniosków objaśniających między

innymi etapy procesu jego opracowania oraz sposobu uwzględnienia przez IASB

uwag zgłoszonych do projektu standardu w toku publicznej dyskusji.

5. Lista obowiązujących standardów

Wydane MSR:

MSR 1 - Prezentacja sprawozdań finansowych

MSR 2 - Zapasy

MSR 3 – Skonsolidowane sprawozdania finansowe (wydany w 1976 roku, obowiązywał od

stycznia 1977 roku, zastąpiony w 1989 roku przez MSR 27 oraz MSR 28)

MSR 4 – Amortyzacja (wycofany w 1999 roku, zastąpiony przez wydane lub zaktualizowane

w 1998 roku MSR 16, 22 i 38)

MSR 5 – Zakres informacji ujawnianych w sprawozdaniach finansowych (wydany w 1976

roku, obowiązywał od stycznia 1977 roku, zastąpiony przez MSR 1 w 1997 roku)

MSR 6 – Informacja o skutkach zmian cen

MSR 7 - Sprawozdanie z przepływów środków pieniężnych

MSR 8 - Polityka rachunkowości, zmiany w wartościach szacunkowych i korekty błędów

MSR 9 - Koszty prac badawczych i rozwojowych (zastąpiony w 1999 roku przez MSR 38)

MSR 10 - Zdarzenia następujące po dniu bilansowym

MSR 11 - Umowy o budowę

MSR 12 - Podatek dochodowy

MSR 13 – Prezentacja aktywów i zobowiązań krótkoterminowych (zastąpiony przez MSR 1)

MSR 14 - Sprawozdawczość segmentowa (zastąpiony przez MSSF 8 w 2009 roku)

MSR 15 - Informacje odzwierciedlające skutki zmian cen (wycofany w grudniu 2003 roku)

MSR 16 - Rzeczowy majątek trwały

MSR 17 - Leasing

MSR 18 - Przychody

MSR 19 - Świadczenia pracownicze

MSR 20 - Dotacje państwowe oraz ujawnianie informacji na temat pomocy państwa

MSR 21 - Skutki zmian kursów wymiany walut obcych

MSR 22 - Połączenie jednostek gospodarczych (zastąpiony przez MSSF 3 w marcu 2004r.)

MSR 23 - Koszty finansowania zewnętrznego

MSR 24 - Informacje ujawniane na temat podmiotów powiązanych

MSR 25 – Inwestycje (zastąpiony przez MSR 39 i 40 w 2001 roku)

MSR 26 - Rachunkowość i sprawozdawczość programów świadczeń emerytalnych

MSR 27 - Skonsolidowane i jednostkowe sprawozdania finansowe

MSR 28 - Inwestycje w jednostkach stowarzyszonych (zastąpiony przez MSR 27 i MSSF 12)

MSR 29 - Sprawozdawczość finansowa w warunkach hiperinflacji

MSR 30 - Ujawnianie informacji w sprawozdaniach finansowych banków i podobnych

instytucji finansowych (zastąpiony przez MSSF 7, który wszedł w życie w 2007 roku)

MSR 31 - Sprawozdawczość finansowa dotycząca udziałów we wspólnych przedsięwzięciach

(zastąpiony przez MSSF 11 i 12)

MSR 32 - Instrumenty finansowe: ujawnianie i prezentacja (wytyczne w zakresie ujawnień

zostały zastąpione przez MSSF 7, który wszedł w życie w 2007 roku)

MSR 33 - Zysk przypadający na jedną akcję

MSR 34 - Śródroczna sprawozdawczość finansowa

MSR 35 - Działalność w trakcie zaniechania (zastąpiony przez MSSF 5 w 2005 roku)

MSR 36 - Utrata wartości aktywów

MSR 37 - Rezerwy, zobowiązania warunkowe i aktywa warunkowe

MSR 38 - Wartości niematerialne

MSR 39 - Instrumenty finansowe – ujmowanie i wycena (zastąpiony przez MSSF 9)

MSR 40 - Nieruchomości

MSR 41 – Rolnictwo

Wydane MSSF:

MSSF 1 Zastosowanie MSSF po raz pierwszy

MSSF 2 Płatności w formie akcji własnych

MSSF 3 Połączenia jednostek gospodarczych

MSSF 4 Umowy ubezpieczeniowe

MSSF 5 Aktywa trwałe przeznaczone do sprzedaży i działalność zaniechana

MSSF 6 Poszukiwanie i ocena zasobów mineralnych

MSSF 7 Instrumenty finansowe: Ujawnienia

MSSF 8 Segmenty operacyjne

MSSF 9 Instrumenty finansowe

MSSF 10 Skonsolidowane sprawozdania finansowe

MSSF 11 Wspólne umowy

MSSF 12 Ujawnienia dotyczące zaangażowania w inne jednostki

MSSF 13 Wycena według wartości godziwej

6. Dyrektywy Unii Europejskiej z zakresu rachunkowości a MSSF

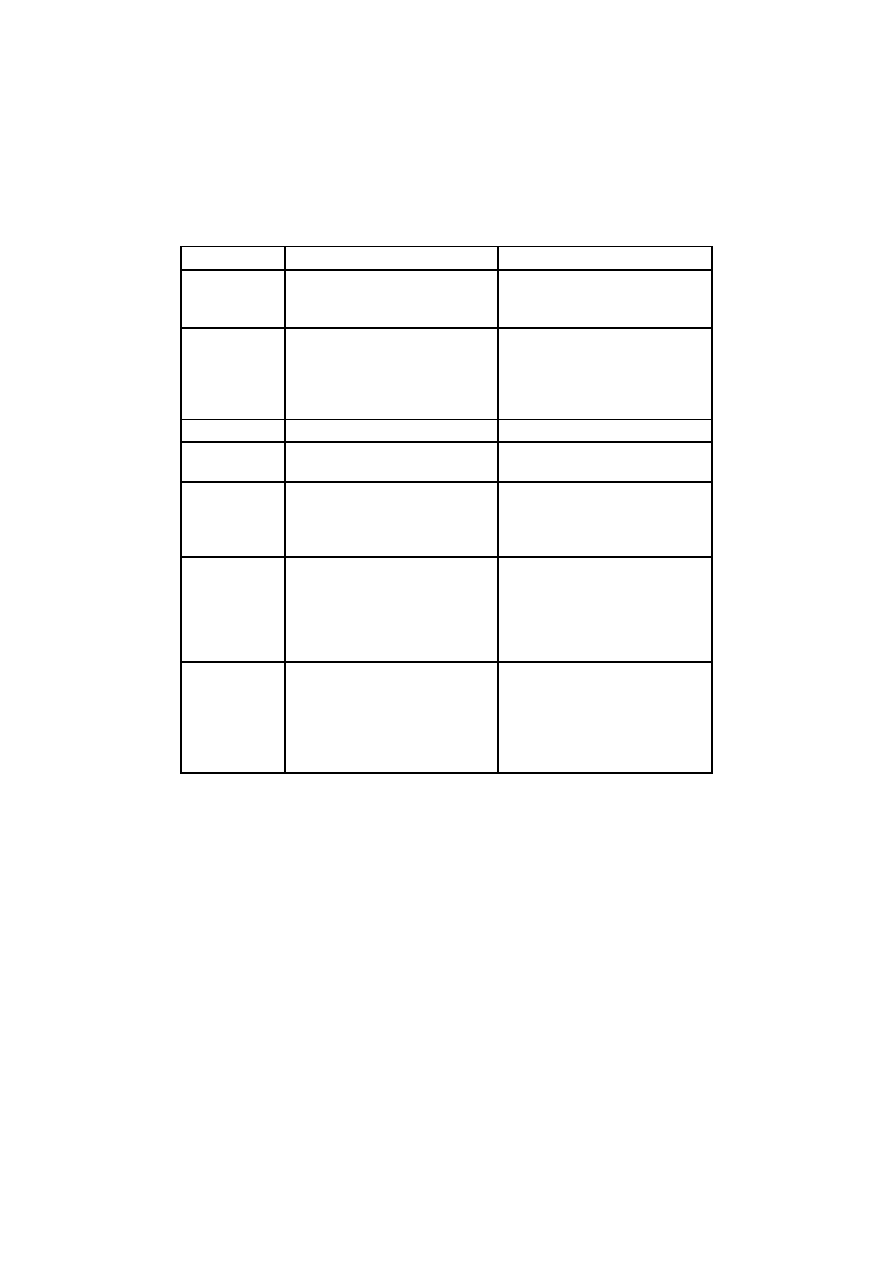

Obszary różnic między dyrektywami rachunkowości i MSSF

Obszary różnic

MSSF

Dyrektywy

Organizacje

stanowiące

Międzynarodowa Rada Standardów

Rachunkowości, zrzesza ponad 140

organizacji zawodowych

Unia Europejska

Zakres

dotyczą specyficznych, przedmio-

towo wyodrębnionych zagadnień,

dla których są ustalone szczegóło-

we standardy i interpretacje

zawierają ogólne zasady i układ

sprawozdań finansowych

(uwzględniając odmienne w

poszczególnych krajach

otoczenie prawne)

Cel główny

standaryzacja

harmonizacja

Podmioty,

których dotyczą

głównie spółki notowane

na giełdzie

wszystkie spółki o określonej

formie prawnej

Związek z

prawem

nie mają specyficznych powiązań

prawnych, są uznawane przez mię-

dzynarodowe, prywatne organiza-

cje, są stosowane dobrowolnie

*

stanowią część europejskiego

prawa spółek, są adoptowane

przez system prawa krajów

członkowskich

Cele sprecyzo-

wane uwarun-

kowaniami

krajowymi

stanowią zbiór zasad i standardów

oderwanych od specyficznych,

krajowych uwarunkowań (są roz-

wiązaniami międzynarodowymi)

powstały pod silnym wpływem

krajów Europy kontynentalnej

dbających o zabezpieczenie

interesów kredytodawców i

pozostają w dużej zależności od

prawa podatkowego

Szczegółowość

są bardzo szczegółowe, wymagają

znacznie więcej informacji dodat-

kowej i jednolitości rozwiązań (zre-

dukowano ilość wariantów dopusz-

czalnych do dwóch: wzorcowego i

dopuszczalnego)

zawierają wiele wariantów, aby

poszczególne kraje

członkowskie mogły zachować

specyficzne rozwiązania w

swoich przepisach prawnych

* wyjątek stanowią obecne rozwiązania prawne w państwach członkowskich Unii Europejskiej

Źródło: Foremna-Pilarska, Radawiecka 2007, s. 35.

Wyszukiwarka

Podobne podstrony:

miedzynarodowy standard rachunk Nieznany

Założenia koncepcyjne Międzynarodowych Standardów Rachunkowości Książka, UEK, FiR II SEMESTR, Standa

miedzynarodowe standarty rachunkowosci

Kto musi stosować Międzynarodowe Standardy Rachunkowości, RACHUNKOWOŚĆ

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie mistra

międzynarodowe standarty rachunkowości - praca(10 str), Rachununkowość

Zasady wyceny Środków Trwałych po początkowym ujęciu według MSR 16, Międzynarodowe standardy rachunk

Międzynarodowe standardy rachunkowości

miedzynarodowe standardy rachun Nieznany

20030825222254, Międzynarodowy Standard Rachunkowości MSR 35

miedzynarodowy standard rachunk Nieznany

Międzynarodowe standardy rachunkowosci

Miedzynarodowe Standardy Rachunkowosci Praktyczne zastosowanie w biznesie

więcej podobnych podstron