„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Damian Ostrowski

Prowadzenie rachunkowości

342[02].Z1.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

dr Wioletta Turowska

dr Izabela Dembińska – Cyran

Opracowanie redakcyjne:

mgr inż. Halina Bielecka

Konsultacja:

mgr inż. Halina Bielecka

Korekta:

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 342[02]Z1.04

„Prowadzenie rachunkowości” zawartego w modułowym programie nauczania dla zawodu

technik spedytor.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Podstawowe pojęcia i zasady rachunkowości

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

9

4.1.3. Ćwiczenia

9

4.1.4. Sprawdzian postępów

11

4.2. Zasoby majątkowe i źródła ich finansowania

12

4.2.1. Materiał nauczania

12

4.2.2. Pytania sprawdzające

15

4.2.3. Ćwiczenia

15

4.2.4. Sprawdzian postępów

17

4.3. Bilans majątkowy jednostki gospodarczej

18

4.3.1. Materiał nauczania

18

4.3.2. Pytania sprawdzające

20

4.3.3. Ćwiczenia

20

4.3.4. Sprawdzian postępów

22

4.4. Inwentaryzacja majątku przedsiębiorstwa

23

4.4.1. Materiał nauczania

23

4.4.2. Pytania sprawdzające

25

4.4.3. Ćwiczenia

25

4.4.4. Sprawdzian postępów

26

4.5. Operacje gospodarcze i ich wpływ na składniki bilansu

27

4.5.1. Materiał nauczania

27

4.5.2. Pytania sprawdzające

36

4.5.3. Ćwiczenia

36

4.5.4. Sprawdzian postępów

4.6. Zasady ustalania wyniku finansowego

4.6.1. Materiał nauczania

4.6.2. Pytania sprawdzające

4.6.3. Ćwiczenia

4.6.4. Sprawdzian postępów

4.7. Dokumenty księgowe

4.7.1. Materiał nauczania

4.7.2. Pytania sprawdzające

4.7.3. Ćwiczenia

4.7.4. Sprawdzian postępów

38

39

39

43

43

44

45

45

48

48

49

5. Sprawdzian osiągnięć

50

6. Literatura

54

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Otrzymujesz poradnik, który pomoże Ci przyswoić wiedzę dotyczącą prowadzenia

rachunkowości w przedsiębiorstwie transportowo - spedycyjnym.

Poradnik ten zawiera:

−

wymagania wstępne, czyli wykaz niezbędnych umiejętności, które powinieneś opanować,

aby przystąpić do pracy z poradnikiem.

−

cele kształcenia programu jednostki modułowej.

−

materiał nauczania (rozdział 4) umożliwiający samodzielne przygotowanie się do

wykonania ćwiczeń i zaliczenia sprawdzianów. Wykorzystaj do poszerzenia wiedzy

wskazaną literaturę.

−

przykłady ćwiczeń oraz zestaw pytań sprawdzających opanowanie wiedzy

i umiejętności z zakresu programu całej jednostki. Zaliczenie ćwiczenia jest dowodem

osiągnięcia umiejętności praktycznych określonych w programie jednostki modułowej.

Jeżeli masz trudności ze zrozumieniem tematu lub ćwiczenia, to poproś nauczyciela

o wyjaśnienie i ewentualne sprawdzenie, czy dobrze wykonujesz daną czynność.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

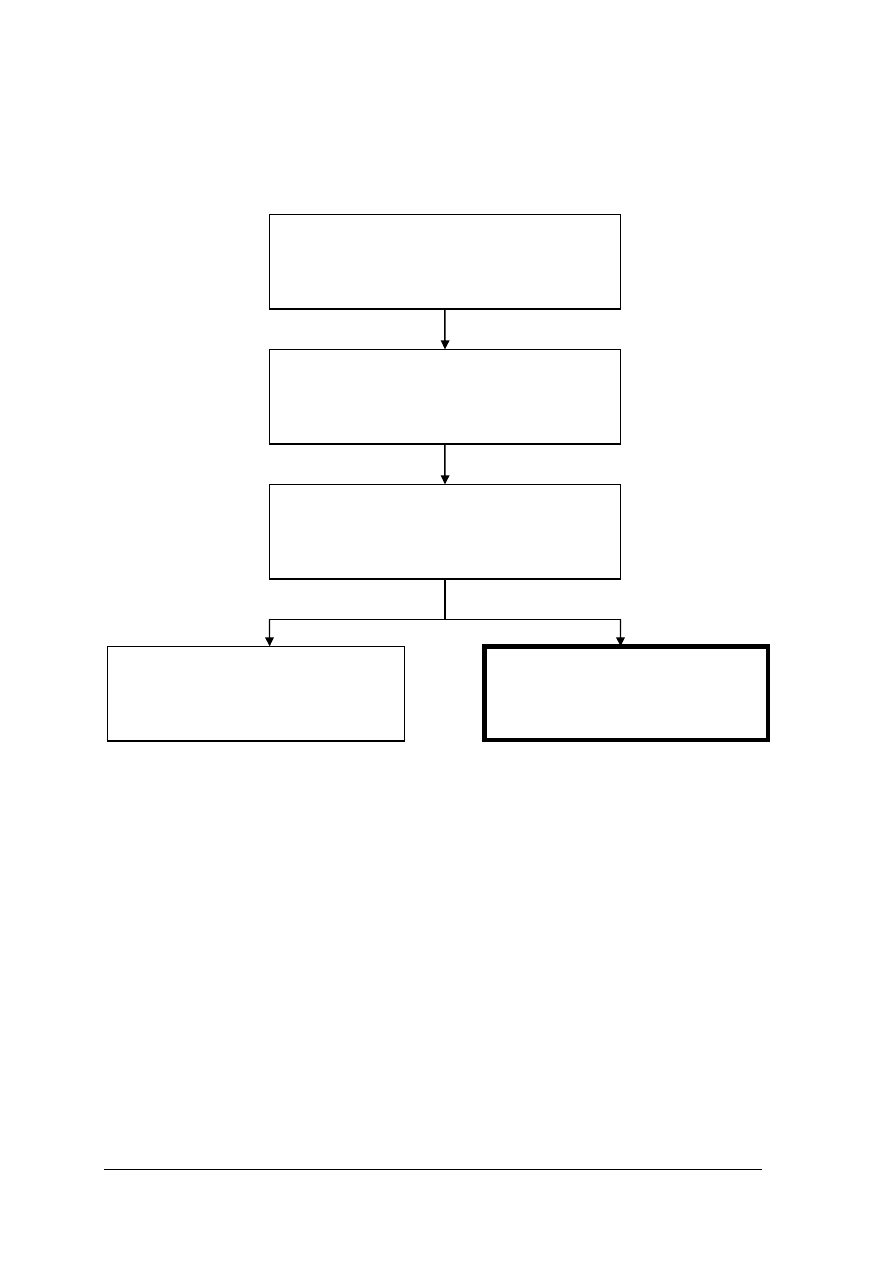

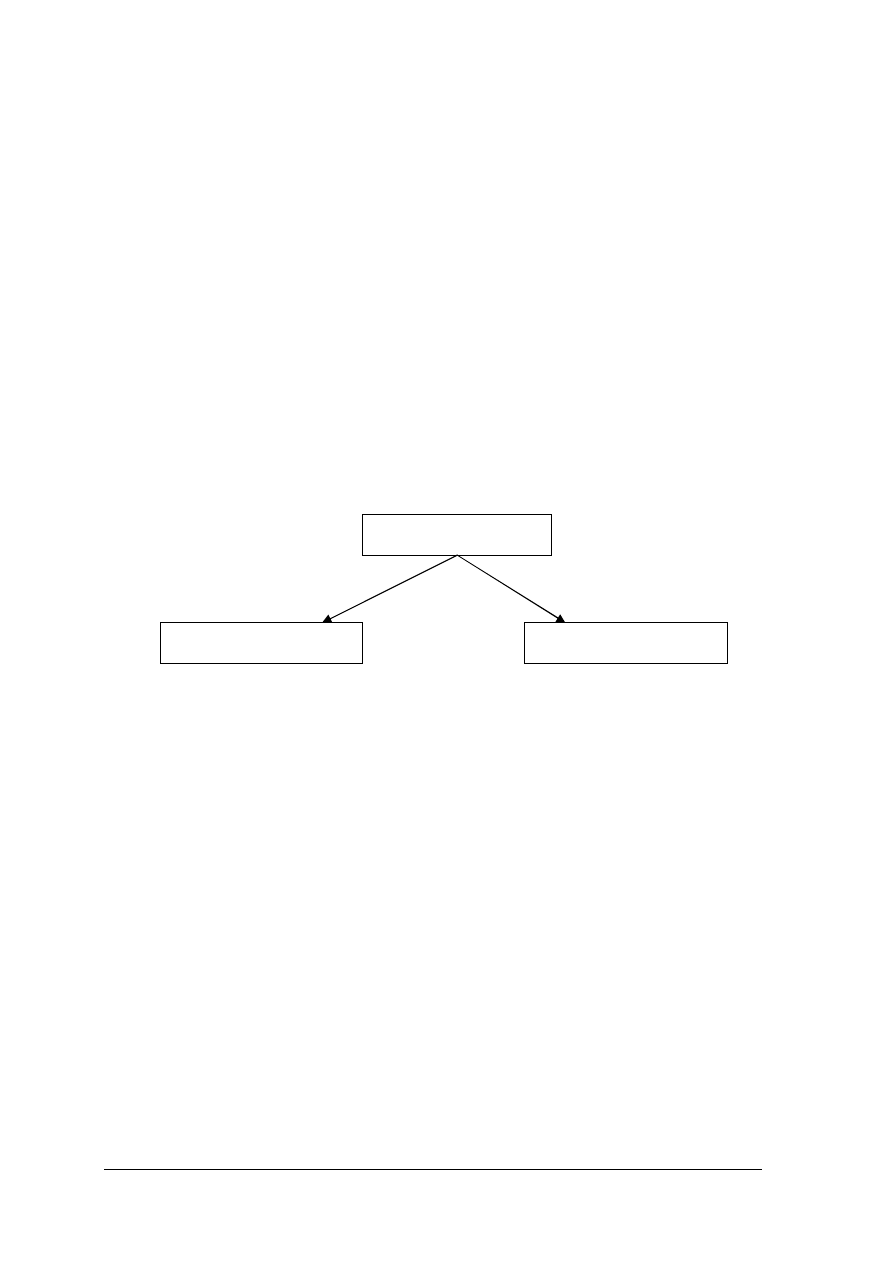

Schemat układu jednostek modułowych w module

342[02].Z1

Podstawy działalności spedytora

342[02].Z1.01

Stosowanie przepisów prawa

w działalności spedycyjnej

342[02].Z1.02

Stosowanie procedur obowiązujących

w międzynarodowym obrocie towarów

342[02].Z1.04

Prowadzenie rachunkowości

342[02].Z1.03

Wykonywanie prac biurowych

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej „prowadzenie rachunkowości”

powinieneś umieć:

−

rozróżniać jednostki gospodarcze działające na rynku,

−

interpretować podstawowe akty prawne,

−

wyszukiwać informacje,

−

określać zdarzenia gospodarcze,

−

interpretować wiadomości ekonomiczne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

posłużyć się podstawową terminologią z zakresu rachunkowości,

−

określić uwarunkowania prawne prowadzenia rachunkowości,

−

rozróżnić i sklasyfikować składniki majątku i kapitałów,

−

określić formy organizacyjno – prawne jednostek gospodarczych na podstawie funduszy

własnych,

−

zastosować techniki rachunkowości i wykorzystać urządzenia księgowe,

−

określić zasady funkcjonowania kont bilansowych,

−

poprawić błędne zapisy na kontach,

−

zaewidencjonować operacje gospodarcze na kontach księgowych,

−

sporządzić zestawienie obrotów i sald oraz bilans końcowy,

−

określić zasady działania kont niebilansowych,

−

zaewidencjonować operacje bilansowe i niebilansowe,

−

określić tryb i zakres prowadzenia inwentaryzacji,

−

przeprowadzić inwentaryzację majątku,

−

ustalić wynik finansowy metodą księgową,

−

sporządzić sprawozdanie finansowe w podstawowym zakresie,

−

przeprowadzić ocenę wyniku finansowego przedsiębiorstwa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZNIA

4.1. Podstawowe pojęcia i zasady rachunkowości

4.1.1. Materiał nauczania

Wprowadzenie do rachunkowości

Działalność gospodarcza może przynieść zamierzone efekty tylko wówczas, gdy opiera

się na dokładnej orientacji o stanie i ruchu zaangażowanych w niej zasobów, przebiegu

procesów gospodarczych oraz osiąganych wynikach ekonomicznych. Umożliwia to dobrze

zorganizowany i sprawnie działający system ewidencji gospodarczej. Przedmiotem

rachunkowości są określone zjawiska i procesy gospodarcze występujące w podmiotach

gospodarczych. Podmiotami rachunkowości są jednostki prowadzące rachunkowość.

Podmiotami gospodarczymi są osoby prawne, jednostki organizacyjne nieposiadające

osobowości prawnej oraz osoby fizyczne prowadzące działalność gospodarczą bez względu

na to, jakie procesy gospodarcze występują w tych jednostkach.

Podstawowym aktem prawnych normującym zasady prowadzenia rachunkowości

w Polsce jest obowiązująca od 1995 roku ustawa z dnia 29 września 1994 roku

o rachunkowości. Jej nowelizacja wprowadzona ustawą z dnia 9 listopada 2000 roku

o zmianie ustawy o rachunkowości miała na celu dostosowanie polskiego prawa bilansowego

do rozwiązań obowiązujących w krajach Unii Europejskiej.

Międzynarodowe Standardy Rachunkowości (MSR) to standardy przyjęte na gruncie

międzynarodowym i stanowiące podstawę zrozumienia zasad i metod rachunkowości

stosowanych na świecie. W szczególności MSR stanowią kompromis między europejskim

a amerykańskim systemem rachunkowości. Zakres obowiązywania MSR jest różny

w różnych krajach. Wiele krajów przyjęło MSR jako krajowy standard rachunkowości.

W Polsce bezwzględnie obowiązujące są przepisy ustawy o rachunkowości. W razie braku

uregulowań w ustawie przedsiębiorstwo powinno kierować się krajowymi standardami

rachunkowości, a dopiero w następnej kolejności Międzynarodowymi Standardami

Rachunkowości. W omawianej jednostce modułowej rachunkowość nie uwzględnia

specyfiki: banków, zakładów ubezpieczeń, funduszy powierniczych, biur maklerskich,

jednostek działających na podstawie prawa budżetowego, jednostek prowadzących

niezarobkową działalność statutową, np.: stowarzyszeń, fundacji itp.

Pojęcie i funkcje rachunkowości

Funkcje rachunkowości są to zasady, które pozwalają stwierdzić rolę tej dziedziny

wiedzy w prowadzeniu działalności gospodarczej.

Funkcje rachunkowości:

−

informacyjna,

−

kontrolna,

−

analityczna.

Rachunkowość to system ewidencji gospodarczej odzwierciedlający w formie pieniężnej

zjawiska i procesy gospodarcze zachodzące w danej jednostce, pozwalający na

przedstawienie jej sytuacji majątkowej, finansowej i ustalenie wyniku finansowego.

Rachunkowość jednostki obejmuje:

−

przyjęte zasady rachunkowości,

−

prowadzenie, na podstawie dowodów księgowych, ksiąg rachunkowych, ujmujących

zapisy zdarzeń w porządku systematycznym i chronologicznym,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

−

okresowe ustalenie lub sprawdzenie drogą inwentaryzacji rzeczywistego stanu aktywów

i pasywów,

−

wycenę aktywów i pasywów oraz ustalenie wyniku finansowego,

−

sporządzanie sprawozdań finansowych,

−

gromadzenie i przechowywanie dowodów księgowych oraz pozostałej przewidzianej

ustawą dokumentacji.

Realizacja zadań stawianych przed rachunkowością wymaga spełnienia określonych

warunków i zasad jej prowadzenia, tak, aby mogła zapewnić wiarygodność, kompletność

i terminowość dostarczanych danych liczbowych.

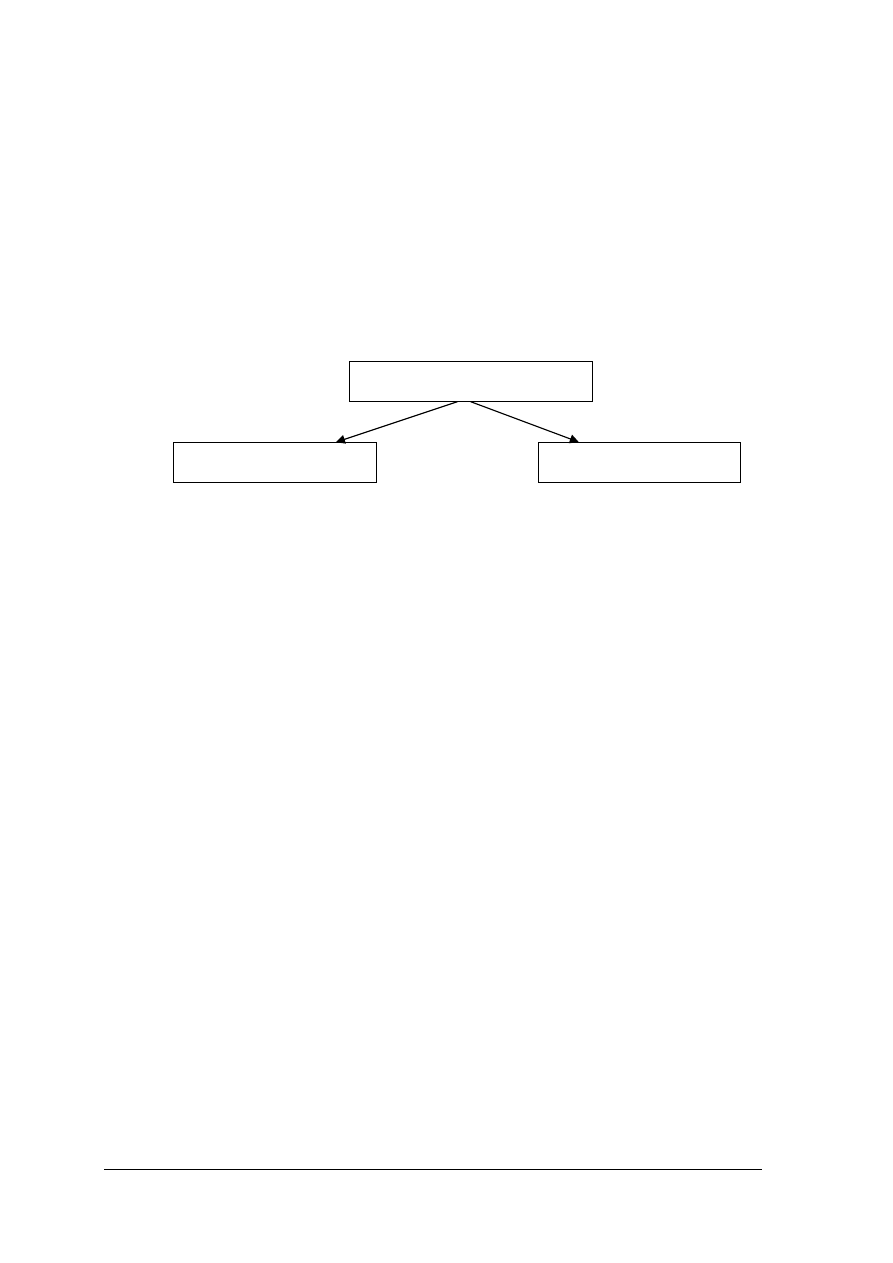

W systemie rachunkowości ze względu na kryterium celu tworzonych informacji,

możemy rachunkowość podzielić na: rachunkowość zarządczą i rachunkowość finansową.

Rys. 1. Podział rachunkowości [Opracowanie własne na podstawie 3].

Rachunkowość zarządcza dostarcza informacji dla odbiorców wewnętrznych

przedsiębiorstwa, między innymi do planowania strategicznego, tzn. kreowania ogólnej

polityki firmy i długoterminowych planów działania.

Rachunkowość finansowa dostarcza informacji dla odbiorców zewnętrznych,

np.: banków, kontrahentów, akcjonariuszy.

Zasady rachunkowości

Aby prawidłowo prowadzić rachunkowość w jednostce gospodarczej należy przestrzegać

następujących zasad:

−

zasada memoriału – polega na ujęciu w księgach rachunkowych oraz sprawozdaniu

finansowym ogółu operacji gospodarczych dotyczących danego okresu. W szczególności

w księgach rachunkowych jednostki należy ująć wszystkie osiągnięte, przypadające na jej

rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego

roku obrotowego, niezależnie od terminu jej zapłaty,

−

zasada współmierności – według której w księgach rachunkowych i wyniku finansowym

należy ująć wszystkie osiągnięte, przypadające na rzecz jednostki przychody i związane

z tymi przychodami, a więc współmierne do nich koszty ich osiągnięcia,

−

zasada periodyzacji – która, wymaga podziału zdarzeń gospodarczych na okresy

i ujmowania wyników działalności za te okresy,

−

zasada istotności – według której dokonując wyboru rozwiązań dopuszczonych ustawą

i dostosowując je do potrzeb jednostki należy zapewnić wyodrębnienie w rachunkowości

wszystkich zdarzeń istotnych do oceny sytuacji majątkowej i finansowej oraz wyniku

finansowego jednostki,

−

zasada ciągłości – polegająca na stosowaniu w kolejnych latach przyjętego sposobu

postępowania,

−

zasada ostrożnej wyceny – przejawiająca się w sposobie podejścia do sposobu wyceny

składników majątkowych, zaliczania przychodów, kosztów, strat i zysków do wyników

danego okresu,

RACHUNKOWOŚĆ

ZARZĄDCZA

FINANSOWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

−

zasada wyższości treści nad formą – oznaczająca, że określone operacje muszą być ujęte

w księgach, a następnie wykazane w sprawozdaniach finansowych zgodnie z ich treścią

i rzeczywistością ekonomiczną nawet, jeśli z formalnego punktu widzenia nie powinny

się tam znaleźć,

−

zasada kontynuacji działalności – według której przyjmuje się założenie, że jednostka ani

nie zamierza, ani nie jest zmuszona do likwidacji lub istotnego uszczuplenia skali swojej

działalności.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Dlaczego należy gromadzić informacje o zdarzeniach gospodarczych występujących

w firmie?

2. Jakie są podmioty rachunkowości?

3. Co jest przedmiotem rachunkowości?

4. Jaka podstawa prawna normuje zasady prowadzenia rachunkowości w Polsce?

5. Co to są Międzynarodowe Standardy Rachunkowości?

6. Na czym polega funkcja informacyjna rachunkowości?

7. Na czym polega funkcja kontrolna rachunkowości?

8. Na czym polega funkcja analityczna rachunkowości?

9. Jakie występują różnice między rachunkowością zarządczą a rachunkowością finansową?

10. Jakie znasz zasady rachunkowości?

4.1.3. Ćwiczenia

Ćwiczenie 1

Określ jednostki, które mają obowiązek prowadzić pełną rachunkowość i zapisz je

w poniższej tabeli.

Jednostki, które mają obowiązek prowadzić pełną rachunkowość

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym podstaw prawnych prowadzenia

rachunkowości,

2) odszukać w Internecie ustawę o rachunkowości,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

3) w ustawie o rachunkowości wyszukać jednostki mające obowiązek prowadzenia pełnej

księgowości,

4) wpisać wyszukane jednostki do tabelki.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 2

Odszukaj

i

zapisz

w

poniższej

tabeli

podstawowe

informacje

dotyczące

Międzynarodowych Standardów Rachunkowości:

−

datę rozpoczęcia działalności,

−

zakres obowiązywania,

−

członkowie,

−

podstawowe zasady działania.

Podstawowe dane

Treść

Data rozpoczęcia działalności

Zakres obowiązywania

Członkowie

Zasady działania

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym podstaw prawnych prowadzenia

rachunkowości,

2) odszukać w Internecie informacje na temat Międzynarodowych Standardów

Rachunkowości,

3) wpisać do tabelki podstawowe dane.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu.

Ćwiczenie 3

Określ funkcje rachunkowości zgodnie ze wzorem znajdującym się w poniższej tabeli.

Funkcje rachunkowości

Treść funkcji

informacyjna

kontrolna

analityczna

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania oraz z literaturą,

2) wypisać do tabelki treść funkcji rachunkowości.

Wyposażenie stanowiska pracy:

−

literatura.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić zadania rachunkowości?

¨

¨

2) określić zasady rachunkowości?

¨

¨

3) zinterpretować podstawowe zapisy prawne dotyczące rachunkowości?

¨

¨

4) określić funkcje rachunkowości?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4.2. Zasoby majątkowe i źródła ich finansowania

4.2.1. Materiał nauczania

Elementy majątku jednostki gospodarczej

Prowadzenie działalności gospodarczej niezależnie od tego, czy jest to działalność

produkcyjna, usługowa czy też handlowa wymaga zaangażowania określonych zasobów

majątkowych. Zasoby majątkowe jednostki gospodarczej w rachunkowości nazywamy

aktywami. Ustawa o rachunkowości (art. 3) określa je jako „kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych

zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych”.

Majątek ten stanowi zbiór różnorodnych elementów, tworzących materialną bazę

funkcjonowania jednostki oraz dających możliwość wykonywania przez nią gospodarczych

zadań. Zasoby majątkowe występują w różnej postaci i różnie się zachowują w trakcie

procesu gospodarczego. Jedne z nich służą podmiotowi gospodarczemu przez dłuższy czas,

inne znajdują się w podmiocie gospodarczym stosunkowo krótko. Jedne łatwo spieniężyć

(sprzedać), inne trudniej. Takie rozróżnienie znajduje swoje odzwierciedlenie w klasyfikacji

aktywów.

Rys. 2. Podział aktywów [Opracowanie własne].

Do majątku trwałego (aktywa trwałe) zaliczamy te składniki, które zużywają się

stopniowo i są wykorzystywane przez dłuższy okres czasu. Aktywa trwałe podmiotu dzielimy

na zróżnicowane podgrupy.

Wartości niematerialne i prawne to nabyte przez jednostkę prawa majątkowe, nadające się do

gospodarczego wykorzystania, o przewidywalnym okresie użyteczności dłuższym niż rok.

Zalicza się do nich: autorskie prawa majątkowe, licencje, koncesje, patenty, znaki towarowe,

prawa do wynalazków, oprogramowanie komputerowe.

Rzeczowe aktywa trwałe – dzielą się na:

−

środki trwałe – to między innymi nieruchomości (grunty i budynki), maszyny i urządzenia,

środki transportu, kotły, linie energetyczne, książki, meble, dywany, sprzęt audiowizualny,

prawo do wieczystego użytkowania gruntów, inwentarz żywy, które są kompletne, zdatne do

użytkowania o przewidywanym okresie użytkowania dłuższym niż 1 rok,

−

środki trwałe w budowie – zalicza się do nich nakłady na budowę lub zakup i montaż

nowych środków trwałych i inne koszty ponoszone w okresie gdy proces budowy

i przygotowania do eksploatacji nie został jeszcze zakończony oddaniem i przyjęciem

środka trwałego do użytkowania.

Należności długoterminowe. Zaliczamy do nich przyszłe i spodziewane wpływy finansowe,

jeżeli ich uzyskanie nastąpi, po co najmniej roku od momentu powstania należności,

np.: należności od urzędu skarbowego, od pracowników, itp.

TRWAŁE

OBROTOWE

AKTYWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Inwestycje długoterminowe składają się na nie zasoby pieniężne, instrumenty kapitałowe

wyemitowane przez inne jednostki, np.: akcje, obligacje a także wynikające z umowy prawo

do otrzymania środków pieniężnych np.:. udzielone pożyczki z terminem wykupu powyżej

jednego roku.

Długoterminowe rozliczenie międzyokresowe są to wydatki poniesione na poczet kosztów,

które wystąpią w przyszłych okresach.

Do majątku obrotowego (aktywa obrotowe) – zaliczamy te składniki, których postać

rzeczowa występująca w podmiocie gospodarczym jest krótsza niż 1 rok. Aktywa obrotowe

podmiotu dzielimy na zróżnicowane podgrupy.

Rzeczowe aktywa obrotowe – dzielą się na:

−

materiały – surowce, paliwa, materiały podstawowe, materiały pomocnicze, opakowania,

części zamienne do maszyn i urządzeń,

−

produkcja niezakończona – produkcja w toku procesów produkcyjnych, półfabrykaty,

wykonane roboty i usługi przed ich zakończeniem,

−

produkty gotowe – wyroby własnej produkcji,

−

towary – składniki nabywane w celu odsprzedaży.

Należności krótkoterminowe. Podobnie jak w przypadku należności długoterminowych,

z tym, że okres wymagalności jest krótszy niż 1 rok.

Inwestycje krótkoterminowe – dzielą się na:

−

aktywa finansowe – podobnie jak w przypadku inwestycji długoterminowych są to te

same elementy tylko okres wymagalności jest krótszy niż 1 rok,

−

środki pieniężne – w postaci znaków pieniężnych znajdujących się w kasie jednostki

gospodarczej lub na jego rachunku bankowym,

−

inne inwestycje krótkoterminowe – np.: posiadane lokaty bankowe do 3 miesięcy.

Krótkoterminowe

rozliczenia

międzyokresowe

–

podobnie

jak

w

przypadku

długoterminowych rozliczeń międzyokresowych – tylko okres jest krótszy niż 1 rok.

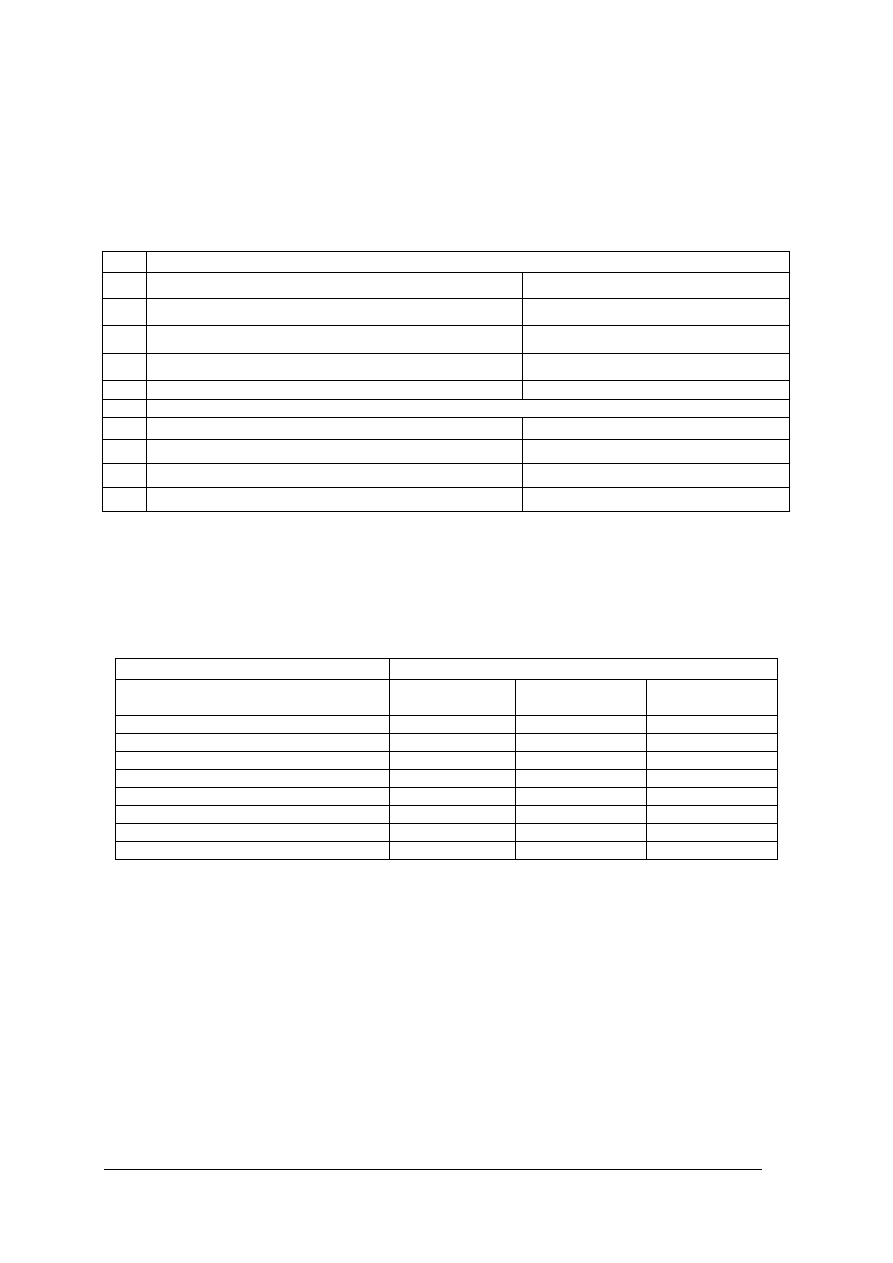

Tabela 1. Klasyfikacja aktywów [Opracowanie własne].

Wartości niematerialne i prawne

Rzeczowe aktyw trwałe

Należności długoterminowe

Inwestycje długoterminowe

TRWAŁE

Długoterminowe rozliczenie międzyokresowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

OBROTOWE

Krótkoterminowe rozliczenia międzyokresowe

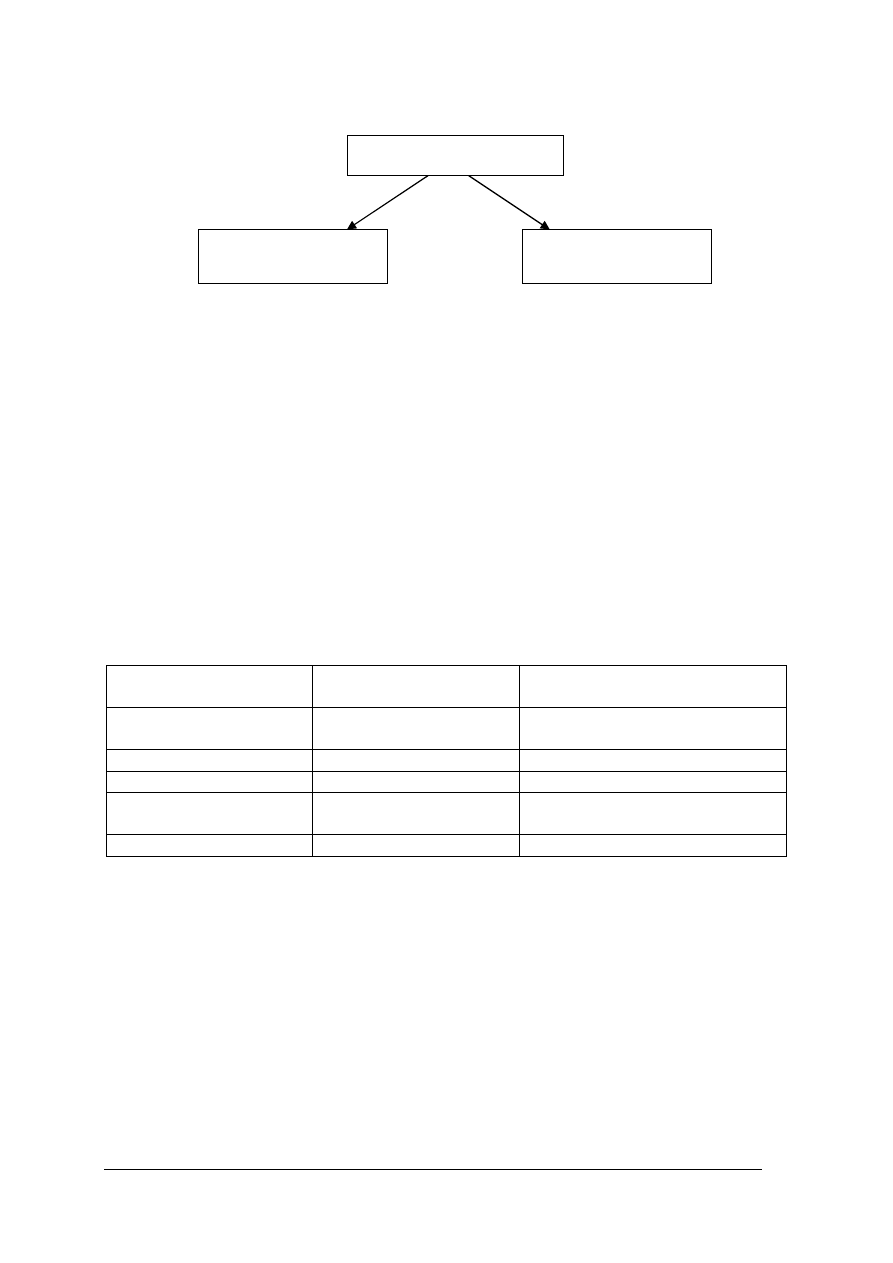

Źródła finansowania majątku

Wszystkie środki gospodarcze (aktywa) występujące w przedsiębiorstwie mają

odpowiednie źródła pochodzenia, zwane także źródłami finansowania majątku lub kapitałami

Kapitały lub fundusze wskazują skąd pochodzą odpowiednie zasoby i kto ma prawo

dysponowania tymi zasobami. W rachunkowości źródła finansowania aktywów to pasywa.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Podział pasywów z punktu widzenia praw własności pokazuje rys. 3.

Rys. 3. Podział pasywów [Opracowanie własne].

Kapitały własne

Kapitały własne powstają z pierwotnych wkładów właścicieli (udziałowców), a także

z zysków osiąganych przez jednostkę gospodarczą w trakcie jej działalności. Kapitał własny

jednostki gospodarczej powstaje w momencie założenia firmy. Początkowy wkład właściciela

może mieć postać pieniężną lub rzeczową, np.: samochód, komputer, itp. Wkład w formie

rzeczowej nazywamy aportem. Równowartość środków wniesionych przez właściciela

nazywamy kapitałem lub funduszem powierzonym. W trakcie istnienia jednostki

gospodarczej kapitały mogą być powiększone przez wniesienie nowych wartości przez jego

założyciela lub pomniejszane – w wypadku wycofania wartości uprzednio wniesionych.

Jednostka gospodarcza prowadzi określoną działalność, a jej rezultatem jest zysk ewentualnie

strata. Równowartość środków gospodarczych wygospodarowanych przez jednostkę

nazywamy kapitałem samofinansowania. Kapitały (fundusze) mają różne nazwy w zależności

od formy prawno – organizacyjnej podmiotu. Klasyfikacje ich przedstawiono w tabeli 2.

Tabela 2. Kapitały (fundusze) własne jednostek gospodarczych [Opracowanie własne].

Jednostka gospodarcza

Kapitał (fundusz)

powierzony

Kapitał (fundusz)

samofinansowania

Przedsiębiorstwo

państwowe

Fundusz założycielski

Fundusz przedsiębiorstwa

Spółdzielnia

Fundusz udziałowy

Fundusz zasobowy

Spółka akcyjna

Kapitał akcyjny

Kapitał zapasowy

Spółka z ograniczoną

odpowiedzialnością

Kapitał udziałowy

Kapitał rezerwowy

Spółki osobowe

Kapitał właścicieli

-------------------------

Kapitały obce

Kapitały obce to wartościowy równoważnik tych składników majątku, które znajdują się

w jej dyspozycji i są własnością innych jednostek gospodarczych. Składniki majątku

przekazane przez obce podmioty gospodarcze podlegają zwrotowi w ściśle określonym czasie

i na określonych warunkach. W rachunkowości kapitał obcy to zobowiązania. Wśród

kapitałów obcych można wyróżnić:

−

kredyty bankowe,

−

pożyczki,

−

zobowiązania wobec dostawców – powstają z tytułu otrzymania od dostawcy materiałów,

towarów, za które zapłata nastąpi w terminie późniejszym,

−

zobowiązania wobec instytucji – z tytułu naliczonych a nie zapłaconych podatków,

składek na ubezpieczenie społeczne i zdrowotne, ceł i innych opłat,

−

zobowiązana wobec pracowników – z tytułu zaległych wynagrodzeń,

−

zobowiązania wekslowe – związane z wystawieniem weksla,

PASYWA

KAPITAŁY

WŁASNE

KAPITAŁY

OBCE

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

−

pozostałe zobowiązania – np: związki zawodowe, instytucje ubezpieczeniowe.

Jednostka gospodarcza swoje długi (zobowiązania) powinna klasyfikować także ze

względu na okres spłaty.

Wyróżnia się:

−

zobowiązania krótkoterminowe, których termin spłaty jest krótszy niż rok,

−

zobowiązania długoterminowe, których termin spłaty jest dłuższy niż jeden rok.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są aktywa?

2. Jak dzielą się aktywa trwałe?

3. Co to są wartości niematerialne i prawne?

4. Co wchodzi w skład rzeczowych aktywów trwałych?

5. Na czym polegają inwestycje długoterminowe?

6. Co to są należności?

7. Co to są długoterminowe rozliczenie międzyokresowe?

8. Jak dzielą się aktywa obrotowe?

9. Jaką rolę odgrywają w podmiocie gospodarczym zapasy?

10. Jakie

są

różnice

miedzy

należnościami

i

inwestycjami

długoterminowymi

i krótkoterminowymi?

11. Co to są pasywa?

12. Jak dzieli się pasywa?

13. Na co dzieli się kapitały własne?

14. Jak dzieli się kapitały własne ze względu na formę organizacyjno – prawną jednostki

gospodarczej?

15. Co to są zobowiązania?

4.2.3. Ćwiczenia

Ćwiczenie 1

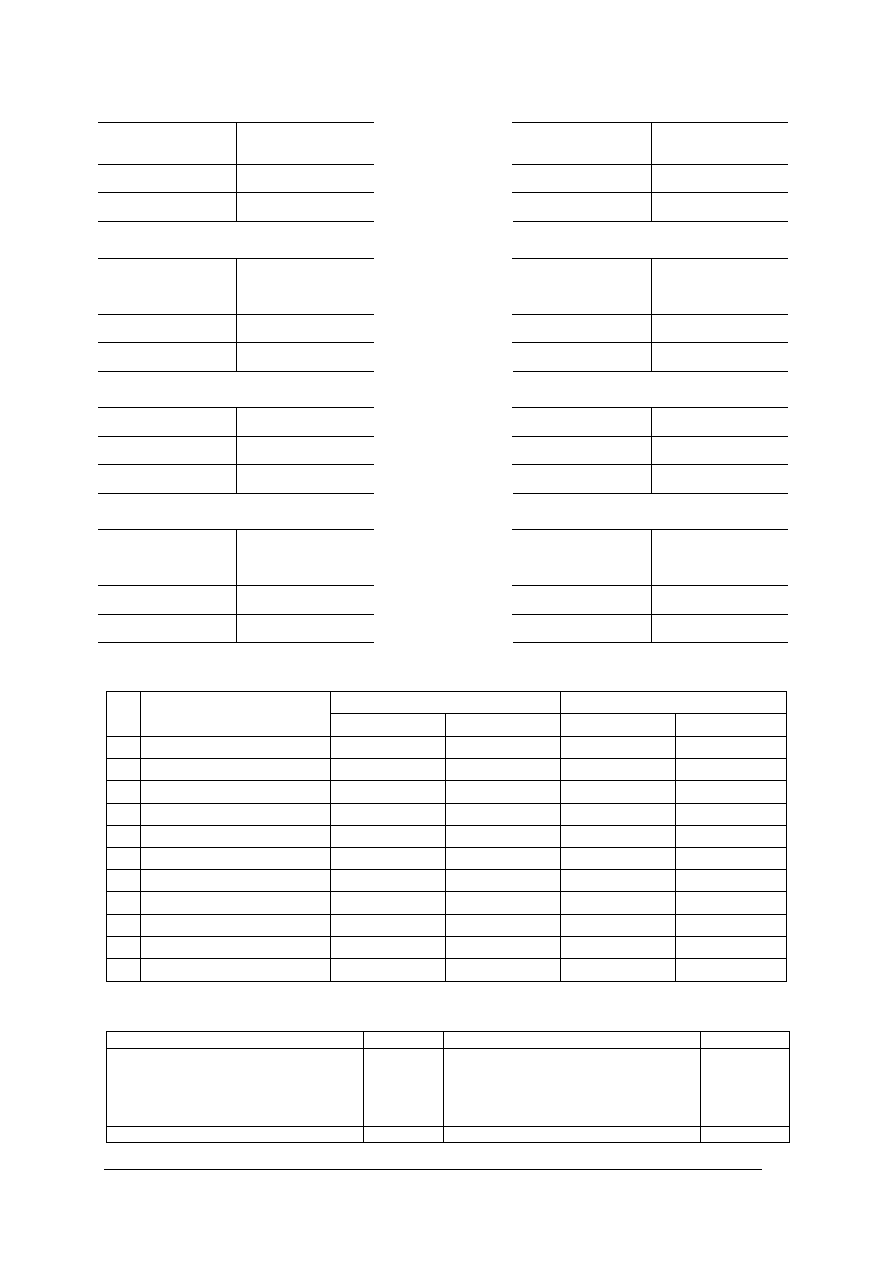

Dokonaj klasyfikacji przedstawionych poniżej środków gospodarczych występujących

w firmie spedycyjnej w przekroju na grupy rodzajowe dla aktywów trwałych i aktywów

obrotowych.

LP

Nazwa środka gospodarczego

1.

Środki pieniężne na rachunku bankowym

2.

Posiadane oprogramowanie komputerowe

3

Posiadane w magazynie produkty do sprzedaży

4.

Udzielona innej firmie spedycyjnej pożyczka

5.

Magazyn

6.

Zakupione akcje – zamiar sprzedaży za 2 lata

7.

Nadpłacony podatek

8.

Samochód ciężarowy

9.

Obligacje skarbowe – termin wykupu za 2 lata

10

Gotówka w kasie

11.

Posiadane przez firmę w magazynie materiały papiernicze

12.

Wartość znaku towarowego firmy

13.

Dywan w biurze

14.

Opłacona na przyszły rok prenumerata gazety

15.

Przyznano firmie dotację z Europejskiego Funduszu Socjalnego

16.

Wózek widłowy w magazynie

17.

Kwoty należne od kontrahentów

18.

Rozpoczęta budowa garażu dla samochodu

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym środków gospodarczych,

2) w poniższej tabeli uszeregować środki gospodarcze w przekroju na grupy rodzajowe dla

aktywów trwałych i aktywów obrotowych.

POZ.

AKTYWA TRWAŁE

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe roliczenia międzyokresowe

AKTYWA OBROTOWE

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozlicznia międzyokresowe

Wyposażenie stanowiska pracy:

−

literatura.

Ćwiczenie 2

Dokonaj klasyfikacji aktywów.

Określenie składnika

Klasyfikacja szczegółowa

Pożyczka udzielona innej jednostce

gospodarczej na okres 3 lat

Aktywa trwałe

Inwestycje

długoterminowe

Pożyczka

długoterminowa

Samochód ciężarowy

Materiały do produkcji

Oprogramowanie komputerowe

Długopisy

Grunty własne

Rybki akwariowe w biurze handlowym

Pieniądze w kasie

Zakupione akcje w celach handlowych

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym klasyfikowania środków

gospodarczych,

2) wpisać w puste miejsca w tabelce właściwe nazwy,

3) przedyskutować rozwiązanie na forum grupy.

Wyposażenie stanowiska pracy:

−

literatura.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Ćwiczenie 3

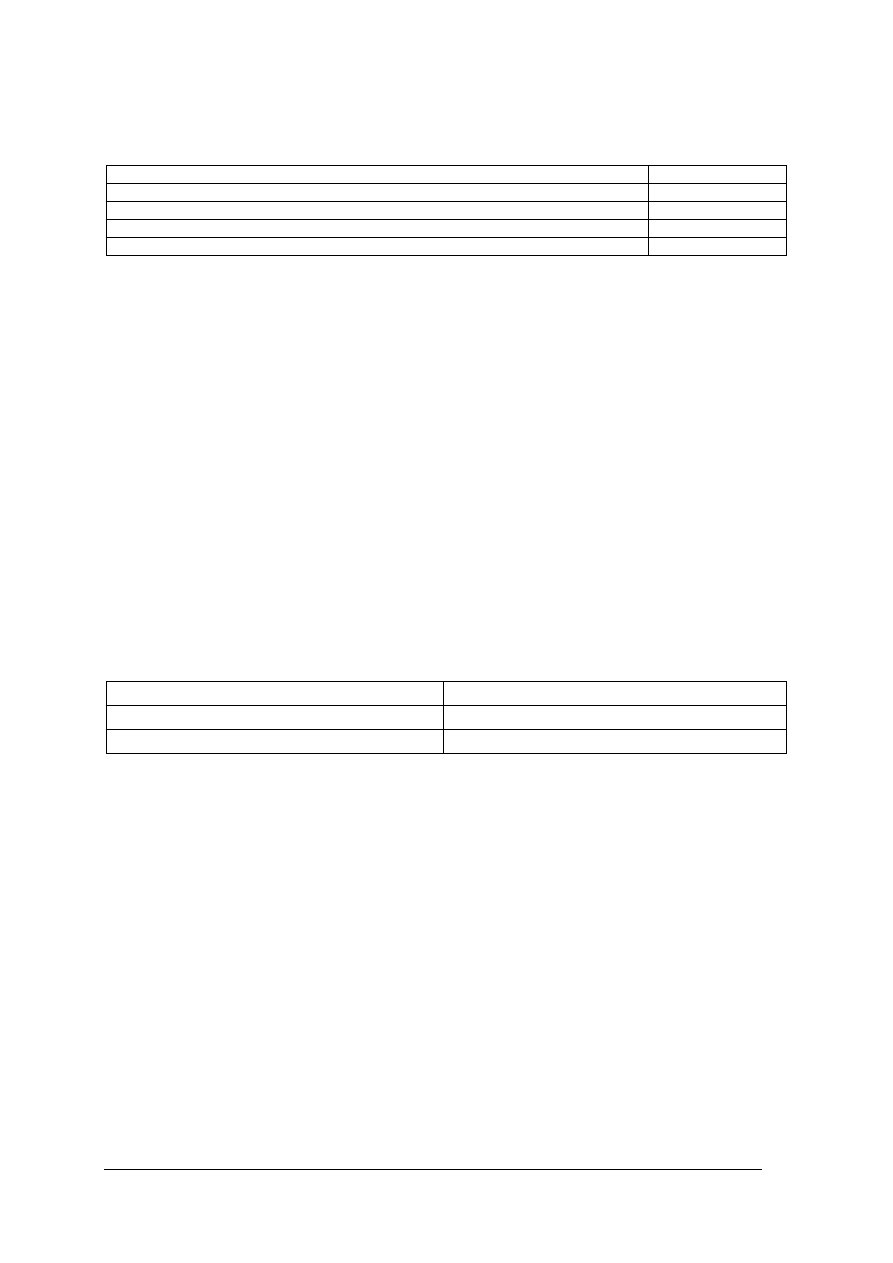

Dokonaj klasyfikacji kapitałów własnych poprzez odpowiednie wypełnienie poniższej tabeli.

Przykłady kapitałów

Prawda czy Fałsz

W spółce jawnej kapitał powierzony nazywa się kapitał założycielski

W spółdzielni kapitał wygospodarowany w trakcie działalności to fundusz zasobowy

W spółce akcyjnej kapitał wygospodarowany w trakcie działalności to kapitał rezerwowy

W przedsiębiorstwie państwowym kapitał powierzony to fundusz założycielski

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym kapitałów własnych,

2) przeczytać treść tabeli,

3) określić czy podane zdanie są prawdziwe (wpisz P) lub fałszywe (wpisz F).

Wyposażenie stanowiska pracy:

−

literatura.

Ćwiczenie 4

Na podstawie poniższych pytań dokonaj interpretacji pojęć związanych z aktywami

i pasywami.

Pytania.

1. Podaj różnicę między należnościami a zobowiązaniami.

2. Podaj przykłady zobowiązań w firmie.

3. Która według Ciebie sytuacja jest korzystniejsza i dlaczego?

a) Kapitały własne są większe od kapitałów obcych.

b) Kapitały obce są większe od kapitałów własnych.

Odpowiedzi zanotuj w tabeli:

Treść zadania

Odpowiedź

Różnice między należnościami a zobowiązaniami.

Przykłady zobowiązań w przedsiębiorstwie.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym aktywów i pasywów,

2) przeczytać podane zdania,

3) udzielić odpowiedzi w tabelce.

Wyposażenie stanowiska pracy:

−

literatura.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) sklasyfikować składniki majątku firmy?

¨

¨

2) przyporządkować kapitały własne w zależności od formy prawnej podmiotu? ¨

¨

3) rozróżnić pasywa?

¨

¨

4) wskazać zobowiązania?

¨

¨

5) rozróżnić należności i zobowiązania?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

4.3. Bilans majątkowy jednostki gospodarczej

4.3.1. Materiał nauczania

Jedną z podstawowych zasad rachunkowości jest tzw. metoda bilansowa, która oznacza

pewien stały, przyjęty i sprawdzony sposób wnioskowania oparty na rozpatrywaniu

działalności firmy w dwóch aspektach. Pierwszy aspekt oceniania firmy to ujecie rzeczowe

(aktywa) a drugi aspekt to ujęcie finansowe (pasywa). Wielkości te są rozpatrywane

w jednolitym mierniku ekonomicznym (pieniężnym), co zapewnia pełną porównywalność

w określonym czasie. Efektem takiego porównania (aktywów i pasywów) jest zbilansowanie,

czyli równowaga wielkości wynikających z podwójnego charakteryzowania działalności

gospodarczej. Naczelną zasadą rachunkowości jest zasada mówiąca o równości miedzy sumą

aktywów i pasywów.

=

Bilans

Używana w rachunkowości nazwa bilans wywodzi się od wyrazu włoskiego „bilancia”

(waga). Bilans to syntetyczne zestawienie aktywów i pasywów, sporządzone w ujęciu

wartościowym na określony dzień i w określonej formie. Bilans, jako zestawienie

syntetyczne, podaje w poszczególnych pozycjach sumy zbiorcze np.: w pozycji „towary”

wartość wszystkich posiadanych zapasów towarów. Bilans jest zestawieniem statycznym, to

znaczy, ze podaje stan aktywów i pasywów na ściśle określony moment, jest jakby fotografią

stanu majątku i źródeł ich finansowania. Bilans jest podstawowym sprawozdaniem

finansowym, który jest wykorzystywany przez zewnętrzne instytucje, np.: urzędy skarbowe,

banki, inwestorów.

Bilans przybiera formę tabelaryczną, w której aktywa wykazuje się po stronie lewej,

a pasywa po stronie prawej.

Prawidłowo skonstruowany bilans powinien zawierać następujące elementy:

−

dokładnie oznaczenie jednostki, dla której jest sporządzony,

−

słowo bilans,

−

oznaczenie momentu bilansowego, tzn. datę sporządzenie bilansu,

−

nazwy i wartości poszczególnych pozycji zasobów majątkowych (aktywów) i kapitałów

(pasywów),

−

ogólną sumę aktywów, która musi być równa ogólnej sumie pasywów,

−

podpisy osób odpowiedzialnych za gospodarkę finansową jednostki gospodarczej.

Bilanse są sporządzane przy zachowaniu tzw. zasady ciągłości bilansowej. Według tej

zasady bilans roczny sporządzony na 31 grudnia zwany bilansem zamknięcia lub bilansem

końcowym, powinien być zgodny z bilansem otwarcia (bilansem początkowym) dla roku

następnego. Wynika to z faktu, że ten sam bilans zamyka jeden okres sprawozdawczy,

a równocześnie otwiera nowy.

AKTYWA

PASYWA

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

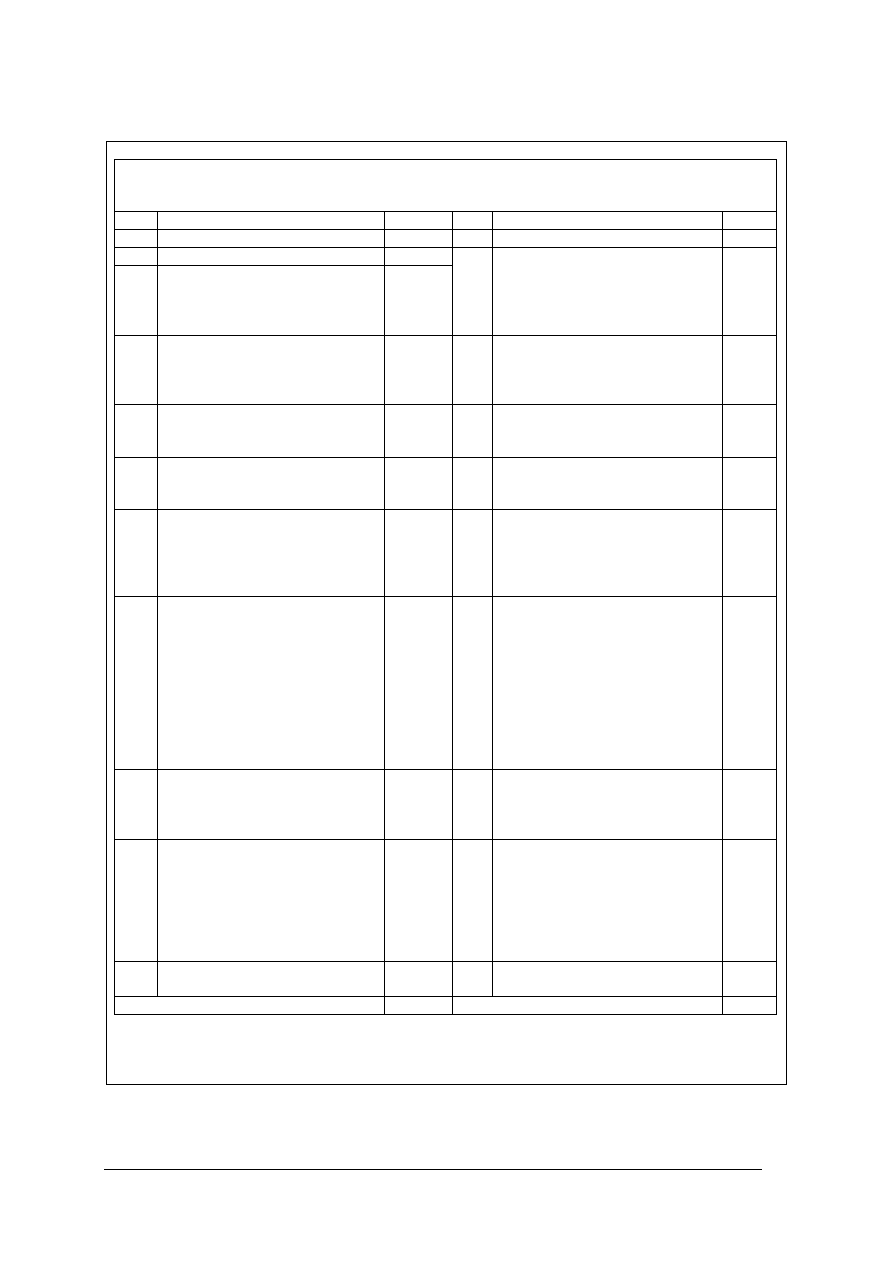

Tabela 3. Uproszczony wzór bilansu [Ustawa o rachunkowości].

Bilans sporządzony na dzień………………………………..

Lp.

AKTYWA

Suma

Lp.

PASYWA

Suma

A

AKTYWA TRWAŁE

A

KAPITAŁY WŁASNE

I

Wartości niematerialne i prawne

II

1.

2.

Rzeczowe aktywa trwałe

Środki trwałe

Środki trwałe w budowie

I

1

2

Kapitały podstawowe

- powierzone

………………………..

………………………..

III

Należności długoterminowe

II

1

2

Kapitały zapasowe

samofinansowania

……………………….

………………………..

IV

Inwestycje długoterminowe

III

1

2

Wynik finansowy netto

Zysk (wielkość dodatnia)

Strata (wielkość ujemna)

V

Długoterminowe rozliczenia

międzyokresowe

B

ZOBOWIĄZANIA

I REZERWY NA

ZOBOWIĄZANIA

B

AKTYWA OBROTOWE

I

II

Rezerwy na zobowiązania

Zobowiązania długoterminowe

I

1.

2.

3.

4.

5.

Zapasy

Materiały

Produkcja w toku

Półfabrykaty

Produkty gotowe

Towary

III

1

2

3

4

5

6

7

8

Zobowiązania krótkoterminowe

Pożyczki

Kredyty bankowe

Zobowiązania z tytułu dostaw

Zobowiązania wekslowe

Zobowiązania z tytułu podatków

Zobowiązania z tytułu

wynagrodzeń

Pozostałe zobowiązania

Fundusze specjalne

II

1.

2.

3.

Należności krótkoterminowe

Należności z tytułu dostaw i usług

Należności z tytułu podatków

Pozostałe należności

IV

Rozliczenia międzyokresowe

III

1.

2.

3.

Inwestycje krótkoterminowe

Krótkoterminowe aktywa

finansowe (udziały, akcje,

pożyczki)

Środki pieniężne w kasie

i w banku

Inne aktywa pieniężne

IV

Krótkoterminowe rozliczenia

międzyokresowe

Suma bilansowa

Suma bilansowa

…………………………. ……………………….. ……………………………..

(podpis osoby, która sporządziła bilans)

(miejscowość, data) (pieczątka i podpis osoby

upoważnionej)

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń

1. Na czym polega metoda bilansowa?

2. Co to jest bilans?

3. Jakie elementy wchodzą w skład bilansu?

4. Na czym polega zestawienie syntetyczne bilansu?

5. Na czym polega zestawienie statyczne bilansu?

6. Na czym polega ciągłość bilansowa?

4.3.3. Ćwiczenia

Ćwiczenie 1

Dokonaj zestawienia bilansowego jednostki zajmującej się spedycją oraz oblicz sumę

bilansową.

Lp.

Określenie składnika bilansowego

Wartość

w zł

1.

Środki pieniężne na rachunku walutowy

8 000

2.

Budynki magazynowe

100 000

3.

Zobowiązania wobec budżetu państwa z tytułu podatku dochodowego od osób

prawnych

8 000

4.

Fundusz założycielski firmy

100 000

5.

Paliwo do samochodów

9 000

6.

Należności od odbiorców usług spedycyjnych

12 000

7.

Kredyty inwestycyjne

15 000

8.

Zysk z roku ubiegłego

6 800

9.

Zakupione licencje

42 000

10.

Samochód osobowy

10 000

11.

Zobowiązania wobec ZUS

4 500

12.

Środki pieniężne w kasie firmy

3 600

13.

Udzielona innej jednostce pożyczkę

7 900

14.

Maszyna produkcyjna

3 200

15.

Kredyt na potrzeby bieżące

100 000

16.

Części zapasowe w magazynie

4 200

17.

Oprogramowanie komputerowe

1 600

18.

Zobowiązania z tytułu emisji akcji

70 000

19.

Należności od urzędu skarbowego

1 700

20.

Rozpoczęta budowla magazynu

5 600

21.

Zobowiązania wobec urzędu celnego

3 800

22.

Należność od pracowników

5 000

23.

Garaże

85 200

24.

Materiały biurowe

5 000

25.

Zobowiązanie inwestycyjne wobec innych jednostek

4 900

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym sporządzania bilansu,

2) zapoznać się z treścią tabelki,

3) sporządzić, zgodnie z tabelą 4, bilans przyporządkowując właściwe składniki do

aktywów lub pasywów,

4) obliczyć sumę bilansową.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.

Ćwiczenie 2

Sprawdź poprawność sporządzania bilansu.

Bilans firmy X

Lp. AKTYWA

KWOTA

Lp.

PASYWA

KWOTA

1.

2.

A. Majątek trwały

Środki trwałe

Produkty gotowe

80 000

20 000

1.

2.

3.

A. Kapitały własne

Kapitał udziałowy

Finansowy majątek trwały

Inwestycje

160 000

10 000

20 000

3.

4.

5.

6.

B. Majątek obrotowy

Kasa

Wartości niematerialne

i prawne

Towary

Zobowiązania wobec

dostawców

5 000

40 000

35 000

60 000

4.

5.

B. Kapitały obce

Kredyty bankowe

Należności od

odbiorców

20 000

30 000

Razem

240 000

Razem

240 000

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym zasad sporządzania bilansu,

2) zapoznać się z bilansem firmy X,

3) ocenić poprawność sporządzonego bilansu,

4) wskazać popełnione błędy, podając jednocześnie prawidłowe rozwiązanie,

5) sporządzić poprawny bilans.

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.

Ćwiczenie 3

Sporządź bilans na podstawie podanych założeń.

Założenia:

1. W bilansie występuje 9 pozycji aktywów i 6 pozycji pasywów.

2. Suma bilansowa wynosi 125 000.

3. Procent udziału kapitału własnego w finansowaniu całego majątku wynosi 60%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym zasad wypełniania bilansu,

2) sporządzić bilans dla dowolnie wybranej jednostki gospodarczej według podanych

założeń.

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) scharakteryzować bilans?

¨

¨

2) wyróżnić elementy bilansu?

¨

¨

3) stworzyć bilans?

¨

¨

4) wskazać błędy w bilansie?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.4. Inwentaryzacja majątku przedsiębiorstwa

4.4.1. Materiał nauczania

Istota inwentaryzacji

W trakcie prowadzenie działalności gospodarczej, może się zdarzyć, że wielkość majątku

zapisana w księgach (stan księgowy) nie zgadza się z tym, co firma faktycznie posiada (stan

rzeczywisty). Różnice te mogą czasem być znaczne i w sposób istotny zniekształcać stan

posiadania firmy. Dlatego co jakiś czas należy dokonywać kontroli stanu aktywów firmy

w celu porównania stanu rzeczywistego ze stanem księgowym i ustalić ewentualne

rozbieżności. Te czynności nazywamy inwentaryzacją.

Zadania, metody i formy inwentaryzacji

Przeprowadzanie inwentaryzacji w firmie ma za zadanie:

−

doprowadzenie danych wynikających z ksiąg rachunkowych do ich zgodności ze stanem

faktycznym, a tym samym zapewnienie realności wynikających z nich informacji

ekonomicznych,

−

rozliczenia osób odpowiedzialnych za powierzone im składniki majątku,

−

dokonania oceny gospodarczej przydatności składników majątku jednostki,

−

przeciwdziałanie nieprawidłowościom w gospodarce majątkowej jednostki.

Inwentaryzacja może być przeprowadzana metodą:

−

pełnej inwentaryzacji okresowej, która polega na ustaleniu rzeczywistego stanu

wszystkich składników aktywów objętych ewidencją w dniu, w którym przypadł termin

inwentaryzacji,

−

pełnej inwentaryzacji ciągłej, która polega na sukcesywnym ustalaniu rzeczywistego

stanu majątku, tak, aby w wyznaczonym czasie stan ten został ustalony dla wszystkich

aktywów i pasywów.

Inwentaryzacja może przybrać formę:

−

spisu z natury – dokonywana jest przez kierownika jednostki inwentaryzacyjnej, dotyczy

ona rzeczowego majątku firmy, środków pieniężnych i papierów wartościowych.

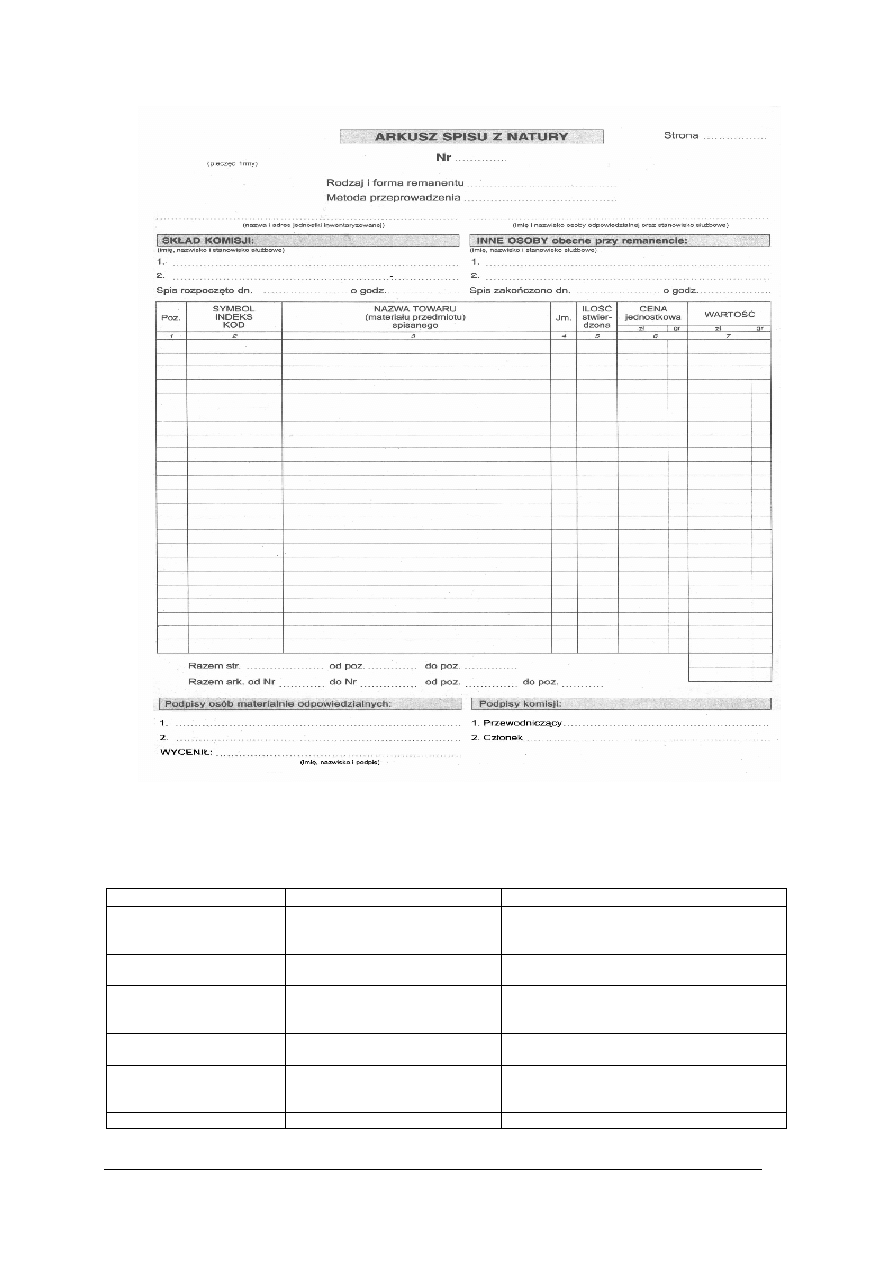

W czasie spisu z natury komisja wpisuje do arkusza spisu z natury inwentaryzowane

składniki majątkowe,

−

uzgodnienia i potwierdzania salda – dotyczy innych niż rzeczowe składniki majątku

tj. środków pieniężnych znajdujących się na rachunkach bankowych i rozrachunków

z odbiorcami z tytułu udzielonych pożyczek oraz powierzonych kontrahentom własnych

składników aktywów,

−

weryfikacji – realności pozostałych, nieobjętych spisem z natury bądź uzgodnieniami,

poprzez ich porównanie z odpowiednimi dokumentami i weryfikację realnej wartości

tych składników.

Przeprowadzenie oraz wynik inwentaryzacji należy odpowiednio udokumentować,

np.: arkuszami lub kartami spisu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Rys. 4.

Arkusz spisu z natury.

W tabeli 4 przedstawiono formy jak i częstotliwość przeprowadzania inwentaryzacji.

Tabela 4. Częstotliwość przeprowadzania inwentaryzacji [Opracowanie własne na podstawie ustawy

o rachunkowości].

Elementy majątku

Forma inwentaryzacji

Częstotliwość

Środki trwałe

Spis z natury

W ciągu ostatniego kwartału roku obrotowego

i pierwszego miesiąca następnego roku

obrotowego, przynajmniej raz na 4 lata

Aktywa pieniężne – czeki,

weksle

Spis z natury

Na ostatni dzień każdego roku obrotowego

Towary, materiały

Spis z natury

W ciągu ostatniego kwartału roku obrotowego

i pierwszego miesiąca następnego roku

obrotowego, przynajmniej raz na 2 lata

Rzeczowe składniki majątku

niedostępne do spisu z natury

Porównanie danych z ksiąg

rachunkowych

W ciągu ostatniego kwartału roku obrotowego

i pierwszej połowy miesiąca następnego roku

Środki pieniężne na rachunku

bankowym, udzielone

pożyczki, należności

Pisemna informacja od kontrahenta

Na ostatni dzień każdego roku obrotowego

Pozostałe aktywa

Weryfikacja

Na ostatni dzień każdego roku obrotowego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Po ustaleniu stanu rzeczywistego i porównaniu go ze stanem księgowym oblicza się

ewentualne różnice inwentaryzacyjne, które należy wyjaśnić, z jakiego powodu one powstały

i kto za nie odpowiada. Przyczyny niezgodności stanu rzeczywistego ze stanem księgowym

mogą być trojakie:

−

niezależne od woli ludzkiej, np.: spowodowane właściwościami fizycznymi czy

chemicznymi towarów lub materiałów,

−

niezamierzone działanie człowieka – np.: błędy popełnione przy przyjmowaniu towarów

do magazynu,

−

umyślne działanie człowieka, np.: kradzież, fałszerstwo.

Jednostka gospodarcza klasyfikuje różnice inwentaryzacyjne w następujący sposób:

−

niedobory zawinione,

−

niedobory niezawinione,

−

szkody,

−

nadwyżki.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest inwentaryzacja?

2. Scharakteryzuj zadania inwentaryzacji.

3. Na czym polega pełna inwentaryzacja okresowa?

4. Na czym polega pełna inwentaryzacja ciągła?

5. Scharakteryzuj rodzaje inwentaryzacji.

6. Określ częstotliwość przeprowadzania inwentaryzacji w stosunku do konkretnych

elementów aktywów.

4.4.3. Ćwiczenia

Ćwiczenie 1

Wypisz na podstawie ustawy o rachunkowości częstotliwość i formę przeprowadzania

inwentaryzacji nieujętych w tabeli 4 składników środków gospodarczych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym istoty inwentaryzacji,

2) odszukać w Internecie ustawę o rachunkowości,

3) znaleźć właściwe przepisy prawne dotyczące inwentaryzacji,

4) wpisać odpowiedzi do tabelki.

Składnik majątku

Forma inwentaryzacji

Częstotliwość

Wyposażenie stanowiska pracy:

−

literatura,

−

ustawa o rachunkowości.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Ćwiczenie 2

Przeprowadź inwentaryzację majątku klasy, w której masz zajęcia lekcyjne.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania dotyczącym inwentaryzacji,

2) przeprowadzić inwentaryzację majątku klasy, w której ma zajęcia,

3) elementy majątku klasy wpisać do druku „arkusz spisu z natury”.

Wyposażenie stanowiska pracy:

−

druk „arkusz spisu z natury”.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zidentyfikować cele inwentaryzacji?

¨

¨

2) przeprowadzić inwentaryzację?

¨

¨

3) wypełnić druk arkusz spisu z natury?

¨

¨

4) zinterpretować przepisy prawne dotyczące inwentaryzacji?

¨

¨

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.5. Operacje gospodarcze i ich wpływ na składniki bilansu

4.5.1. Materiał nauczania

Operacje gospodarcze

Przy wyjaśnianiu tematyki związanej z bilansem, podkreślono, że bilans odzwierciedla

stan środków gospodarczych i źródeł ich funkcjonowania wyłącznie w określonym

momencie, np.: na dzień 31 grudnia. Stanowi to w zasadzie jednorazowy, niepowtarzalny

w praktyce obraz stanu gospodarczego przedsiębiorstwa, który ulega zmianie już

w następnym dniu po terminie sporządzenia bilansu. W wyniku prowadzenia działalności

gospodarczej przez przedsiębiorstwo powstają zdarzenia i operacje gospodarcze, które

powodują zmiany aktywów i pasywów.

Działalność gospodarcza jednostek organizacyjnych obejmuje wiele różnorodnych

zdarzeń gospodarczych. W księgowości nie ujmuje się wszystkich zdarzeń gospodarczych,

wchodzących w zakres działalności. Przedmiot księgowości ogranicza się, tylko do takich

zdarzeń gospodarczych, które wyraża się w pieniądzu i które wywołują zmiany w stanie,

poszczególnych składników aktywów i pasywów. Takiego typu zdarzenia gospodarcze

nazywamy operacjami gospodarczymi. Przykładem takich operacji może być: podjęcie

gotówki z banku do kasy, zakup materiałów, wypłata wynagrodzeń pracownikom, itp. Cały

szereg zdarzeń gospodarczych, niemających bezpośredniego wpływu na zmiany wartości

poszczególnych składników aktywów i pasywów, nie stanowi przedmiotu księgowości.

Do takich zdarzeń można zaliczyć: złożenie zamówienia u dostawcy na materiały,

wystawienie dla banku polecenia przelewu, zawarcie z pracownikiem umowy o pracę.

Przytoczone zdarzenia gospodarcze są operacjami gospodarczymi, podlegającymi

księgowaniu dopiero w momencie ich realizacji, np.: otrzymanie od dostawcy zamówionych

materiałów, przyznanie pracownikowi należnego mu wynagrodzenia za wykonaną pracę.

Cechy operacji gospodarczych:

−

każda operacja jest wyrażona wartościowo,

−

wchodzi w zakres działalności danej jednostki gospodarczej,

−

operacja wywołuje zmiany w dwóch składnikach,

−

zmiany te są równe, co do wartości.

Typy operacji gospodarczych

W zależności od zmian, jakie operacje gospodarcze wywołują w składnikach bilansu,

wyróżnia się cztery ich grupy:

1. Operacje gospodarcze wywołujące zmiany tylko po stronie aktywów, przy czym jeden

składnik aktywów zwiększa się, a drugi zmniejsza się o kwotę operacji. W wyniku tego

typu operacji ogólna suma bilansowa nie ulega zmianie. Przykładem jest tu wpłata

gotówki z kasy do banku lub wpływ należności od odbiorcy na rachunek bankowy.

2. Operacje gospodarcze wywołujące zmiany tylko po stronie pasywów, przy czym jeden

składnik pasywów zwiększa się, a drugi zmniejsza się o kwotę operacji. Ten typ operacji

również nie powoduje zmiany ogólnej sumy bilansowej. Operacją tego typu jest

przeznaczenie części zysku na powiększenie funduszu przedsiębiorstwa.

3. Operacje wywołujące zwiększenie jednego składnika aktywów z równoczesnym

zwiększeniem jednego składnika pasywów, co powoduje wzrost sumy bilansowej

o kwotę operacji. Do tego typu operacji można zaliczyć zakup materiałów od dostawcy,

za które zapłata nastąpi w terminie późniejszym.

4. Operacje wywołujące zmniejszenie jednego składnika aktywów z równoczesnym

zmniejszeniem jednego składnika pasywów, co powoduje zmniejszenie ogólnej sumy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

bilansowej o kwotę operacji. Przykładem jest spłata zobowiązania wobec dostawców ze

środków posiadanych na rachunku bankowym.

Przykład

W bilansie firmy „Alfa” sporządzonym na dzień 1.01.2006. występują następujące składniki

aktywów i pasywów.

W celu określenia wpływu operacji gospodarczych na bilans należy:

1. Ująć stany początkowe aktywów i pasywów ( z bilansu otwarcia) w tabeli.

2. Dokonać ewidencji zmian w aktywach i pasywach przedsiębiorstwa w firmie „Alfa”

3. Sporządzić uproszczony bilans zamknięcia.

AKTYWA

PASYWA

A. Aktywa trwałe

1. Środki trwałe

B. Aktywa obrotowe

1. Materiały

2. Wyroby gotowe

3. Rachunek bieżący

3 000

200

500

300

A. Kapitał własny

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Wynik finansowy

B. Zobowiązania

1. Zobowiązania z tytułu podatków

2 000

1 910

50

40

Razem

4 000

Razem

4 000

W wyniku przeprowadzenia ewidencji uzyskano następujące rezultaty:

Zobowiązania wobec dostawców

_

-

_

_

+150

150

Zobowiązania wobec budżetu

40

- 40

_

_

_

_

Wynik finansowy

50

_

_

-30

_

20

Kapitał zapasowy

1910

_

_

+30

_

1940

PASY

WA

Kapitał podstawowy

2000

_

_

_

_

2000

Suma bilansowa

4000

3960

3960

3960

4110

4110

Należności od odbiorców

_

_

+300

_

_

300

Rachunek bieżący

300

-40

_

_

_

260

Wyroby gotowe

500

_

_

_

_

500

Materiały

200

_

_

_

+150

350

AK

T

Y

WA

Środki trwałe

3000

_

-300

_

_

2700

TYP OPERACJI

Bilans

otwarcia

1. IV

2. I

3. II

4. III

Bilans

zamknięcia

Operacja 1.

Operacja ta spowodowała zmniejszenie stanu środków pieniężnych na rachunku

i zmniejszenie zobowiązań wobec budżetu. Zmiany nastąpiły w jednym składniku aktywnym

i w jednym składniku pasywnym, przy czym oba składniki bilansowe zmniejszyły się, a więc

jest to operacja 4 typu. Suma bilansowa przed operacją wynosiła 4000, a po operacji

zmniejszyła się o jej wartość i wynosi 4000 – 40 = 3 960.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Operacja 2.

Operacja zmniejsza wartość środków trwałych i zwiększa stan należności od odbiorców

(pojawia się nowy składnik bilansowy, aktywny, który należy wpisać do ostatniej – wolnej

kolumny po stronie aktywów). Zmiany nastąpiły w dwóch składnikach aktywnych, z których

jeden się zwiększył, a drugi zmniejszył. Jest to operacja 1 typu. Operacja ta nie zmienia sumy

bilansowej, która nadal wynosi 3 960.

Operacja 3.

Operacja ta powoduje zwiększenie kapitału zapasowego i zmniejszenie wyniku

finansowego. Zmiany nastąpiły w dwóch składnikach pasywnych, z których jeden się

zwiększył, a drugi zmniejszył się o wartość operacji. Jest to operacja 2 typu. Suma bilansowa

nie ulega zmianie i wynosi 3 960.

Operacja 4.

Operacja powoduje zwiększenie zapasów materiałów (składnik aktywny) i zwiększenie

zobowiązań wobec dostawców (składnik pasywny). Jest to operacja 3 typu, która powoduje

wzrost sumy bilansowej. Suma bilansowa przed operacją wynosiła 3 960, po operacji

3 960 + 150 = 4 110.

Bilans zamknięcia

AKTYWA

PASYWA

B. Aktywa trwałe

1. Środki trwałe

B. Aktywa obrotowe

1. Materiały

2. Wyroby gotowe

3. Należności od odbiorców

4. Rachunek bieżący

2 700

1 410

350

500

300

260

A. Kapitał własny

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Wynik finansowy

B. Zobowiązania

1. Zobowiązania z tytułu dostaw

i usług

3 960

2000

1940

20

150

Razem

4 110

Razem

4 110

Pojęcie i charakterystyka konta księgowego

W każdym dniu w praktyce gospodarczej ma miejsce bardzo duża liczba różnorodnych

operacji gospodarczych. Wykazywanie zmian zachodzących w aktywach i pasywach za

pomocą bilansu sporządzanego po każdej operacji byłoby bardzo pracochłonne

i nieefektywne. Stąd wynika konieczność wprowadzenia rozwiązań umożliwiających

wnikliwą i szczegółową obserwację zmian zachodzących w toku działalności różnych

podmiotów gospodarczych. Takim podstawowym urządzeniem służącym do obserwacji

operacji gospodarczych jest konto.

Konto to urządzenie księgowe, umożliwiające grupowanie (rejestrację, ewidencję)

w ujęciu wartościowym (a niekiedy w ujęciu ilościowym) jednorodnych operacji

gospodarczych. Konto umożliwia zarejestrowanie i dostarczenie informacji o stanie

początkowym każdego składnika bilansu, zmianach (zwiększeniach lub zmniejszeniach)

poszczególnych składników bilansu na skutek dokonanych operacji gospodarczych, stanie

końcowym każdego składnika bilansu (aktywów i pasywów). Forma i układ graficzny konta

może być zróżnicowany, w zależności od przyjętej formy i techniki księgowości. Do celów

dydaktycznych stosuje się tzw. konto teowe, które przybiera kształt litery T.

Każde konto posiada następujące elementy:

−

nazwa konta, np.: kasa, środki trwałe, itp.,

−

symbol cyfrowy konta, wynikający z planu kont danego podmiotu ( np.: 100),

−

dwie strony konta,

−

obroty konta,

−

saldo konta.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Rys. 5.

Wzór konta teowego [Opracowanie własne].

Obrót konta to suma zapisów na danej stronie konta. Konto ma dwie sumy obrotowe:

−

obrót debetowy (suma zapisów po stronie debetowej),

−

obrót kredytowy (suma zapisów po stronie kredytowej).

Saldo konta to różnica sum obrotowych konta, przyjmuje ono nazwę od tej strony konta,

które wykazywała większe obroty.

Konto również posiada:

−

saldo początkowe (Sp) jest saldem otwarcia konta wynikającym z bilansu początkowego,

−

saldo końcowe (Sk) jest saldem końcowym wynikającym z bilansu końcowego.

Funkcjonowanie kont bilansowych

Konta bilansowe służą do ewidencji składników aktywów i pasywów. Dla każdej pozycji

bilansowej otwiera się odrębne konto, które otrzymuje taką nazwę, jaką ma ten składnik, dla

którego ma być prowadzone. Otwarcie konta polega na wypełnieniu jego nagłówka (wpisaniu

nazwy lub symbolu cyfrowego) oraz zapisaniu salda początkowego z bilansu otwarcia. Jeżeli

konto nie występuje w bilansie otwarcia, lecz z treści zadania wynika konieczność jego

otwarcia, należy zarejestrować tylko pierwszą operację.

Konta, które biorą swoje nazwy z bilansu nazywamy kontami bilansowymi.

Zaliczamy do nich konta:

1. aktywne, które funkcjonują następująco:

−

po stronie debetowej wpisuje się stan początkowy danego składnika oraz wszystkie

zwiększenia tego stanu,

−

po stronie kredytowej zapisuje się wszystkie zmniejszenia tego stanu.

Obrót debetowy konta aktywnego jest większy lub równy obrotowi kredytowemu, w związku

z czym saldo konta jest zawsze debetowe lub równe 0.

winien

KONTO AKTYWNE

ma

Saldo początkowe

Zwiększenie stanu

składnika ( + )

Zmniejszenie stanu

składnika ( - )

Rys. 6. Wzór konta aktywnego. [Opracowanie własne].

Saldo debetowe

lub kredytowe

Debetowanie konta

Kredytowanie konta

Obciążanie konta

Uznanie konta

Zapisanie na dobro

Zapisanie w ciężar

Debet (winien)

Nazwa konta Credit (ma)

Obrót debetowy

Obrót kredytowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

2. pasywne, które funkcjonuje następująco:

−

po stronie kredytowej zapisuje się stan początkowy (saldo początkowe) danego

składnika oraz wszystkie zwiększenia tego stanu,

−

po stronie debetowej rejestrowane są wszelki zmniejszenia stanu danego składnika.

winien

KONTO PASYWNE

ma

Zmniejszenie stanu

składnika ( - )

Saldo początkowe

Zwiększenie stanu

składnika ( + )

Rys. 7.

Wzór konta pasywnego. Źródło: [Opracowanie własne].

Powiązanie kont bilansowych z bilansem ilustruje poniższy przykład.

Zasada podwójnego zapisu

Zasada funkcjonowania kont bilansowych nie uwzględnia faktu, iż każda operacja

gospodarcza powoduje dwie, równoczesne i równe, co do wielkości zmiany w stanie

składników aktywów i (lub) pasywów. Dlatego też uzupełniona jest ona zasadą rejestracji

operacji na kontach na podstawie tzw. zasady podwójnego zapisu.

Zasada podwójnego zapisu polega na tym, że każda operacja rejestrowana jest:

−

na dwóch odpowiednich kontach,

−

po ich przeciwnych stronach (na jednym koncie po stronie debetowej, a na drugim po

stronie kredytowej),

−

w tej samej kwocie, zgodnie z dowodem, na podstawie którego jest księgowana.

Związek zachodzący pomiędzy kontami, na których jest księgowana dana operacja

gospodarcza, nazywany jest korespondencją kont.

Zapis na dwóch kontach to zapis prosty. Zapis na więcej niż dwóch kontach to zapis złożony.

BILANS OTWARCIA

AKTYWA

PASYWA

1. Środki trwałe

9 600

2. Towary

4 500

3. Rachunek bankowy

1 000

RAZEM

15 100

1. Kapitał podstawowy

10 000

2. Kredyty bankowe

5 100

RAZEM

15 100

Środki trwałe

Sp). 9 600

Kapitał podstawowy

Towary

Środki trwałe

Rachunek bankowy

Sp). 4 500

Sp). 1 000

10 000 .(Sp

5 100 .(Sp

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Przykład operacji: Podjęto gotówkę z kasy do banku – 100 zł

Kasa

Rachunek bankowy

100

100

Przykład operacji: otrzymano kredyt bankowy – 2000 zł

Rachunek bankowy

Kredyt bankowy

2000 zł

2000 zł

Zestawienie obrotów i sald

W trakcie prowadzenie ewidencji księgowej należy liczyć się z możliwością popełnienia

błędu. Jednym ze sposobów sprawdzenia poprawności księgowań jest zestawienie obrotów

i sald zwane również bilansem próbnym, pozwalającym na wykrycie tych błędów księgowych

i rachunkowych, które naruszają zasadę podwójnego zapisu.

Sporządzenie zestawienia obrotów i sald obejmuje następujące czynności:

−

ustalenie obrotów debetowych i kredytowych na wszystkich kontach przez sumowanie

zapisów księgowych,

−

wpisanie nazw kont oraz ich obrotów do odpowiednich kolumn zestawienia,

−

zsumowanie i uzgodnienie ogólnych sum obrotowych i kredytowych,

−

obliczanie i wpisanie sald końcowych poszczególnych kont – od obrotu większego

odejmuje się obrót mniejszy i wpisuje się saldo do kolumny zestawienia zgodnie

z charakterem salda,

−

zsumowanie i uzgodnienie ogólnych sum, sald debetowych i kredytowych.

Tabela 5.. Przykład uproszczonej formy zestawienia obrotów i sald [Opracowanie własne].

Obroty

Salda

Lp.

Nazwa konta

debetowe ( Dt)

kredytowe (Ct)

debetowe ( Dt)

kredytowe ( Ct)

Sumy ogólne

∑

∑

∑

∑

Zamykanie kont

Zamykanie kont polega na wpisaniu salda końcowego po tej stronie konta, która

wykazuje mniejszy obrót. Powoduje to wyrównanie zapisów po obu stronach konta do

tzw. sum kontrolnych.

Konta aktywne wykazują salda debetowe, a więc zamykając konto aktywne nanosi się

saldo końcowe na stronę Ct konta.

Konto aktywne

Saldo początkowe

Zwiększenia (+)

Zmniejszenia (-)

Obrót Dt

Obrót Ct

Stan końcowy

Suma kontrolna

Suma kontrolna

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Konto pasywne wykazują salda kredytowe, a więc zamykając konto pasywne nanosi się saldo

końcowe na stronę „debet”

Konto pasywne

Zmniejszenia (-)

Saldo początkowe

Zwiększenia (+)

Obrót Dt

Stan końcowy

Obrót Ct

Suma kontrolna

Suma kontrolna

Przykład konta: środki trwałe

Środki trwałe

Sp.

10 000

1)

6 000

2) 15 000

31 000

6 500 (3

11 000 (4

17 500

13 500

31 000

31 000

Poprawianie błędów księgowych

Nie wszystkie błędy można wykryć za pomocą zestawienia obrotów i sald, dlatego też

istnieje konieczność poprawiania błędów za pomocą innych metod.

Błędy, które nie zostają wykryte za pomocą zestawienia obrotów i sald, to:

−

zaksięgowanie operacji na niewłaściwych kontach, (ale na dwóch kontach i po

przeciwnych stronach),

−

zaksięgowanie operacji po przeciwnych stronach niż należało,

−

zaksięgowanie operacji w niewłaściwej kwocie, ale równej na obu kontach,

−

zaksięgowanie operacji dwukrotnie lub jej pominięcie.

Błędy stwierdzone podczas ewidencji mogą być poprawione przez skreślenie zapisu

błędnego, (ale tak, aby był on czytelny) i umieszczenie nad nimi zapisu prawidłowego lub

przez przeprowadzenie zapisu korygującego, zwanego stornem.

Storno jest to sposób poprawienia błędów, polegający na usunięciu wpływu błędnego

zapisu na otrzymane liczby końcowe, bez dokonywania skreśleń. W tym celu dokonuje się

zapisu stornującego, który całkowicie lub częściowo niweluje zapis błędny albo go uzupełnia.

Wyróżnia się dwie odmiany storna:

−

storno czarne – polegające na dokonaniu zapisu korygującego na tych samych kontach, na

których dokonano zapisu błędnego, ale po przeciwnych stronach do zapisu błędnego.

Przykład

Operację zwrotu do kasy pobranej wcześniej przez pracownika zaliczki na kwotę 100 zł

Należności od odbiorców

Kasa

2) 100

100 (1

1) 100

Należności od pracowników

100 (2

Poprawienie błędnego zapisu stornem czarnym polega na przeksięgowaniu kwoty

operacji z konta „należności od odbiorców” na konto właściwe „należności od pracowników.

−

storno czerwone – polegające na wniesieniu zapisu korygującego po tej samej stronie, po

której był zapis błędny, ale za pomocą liczb ujemnych ( dokonywany on jest kolorem

czerwonym lub innym oznaczeniem). Przy obliczaniu obrotów konta sumy strona

czerwonego odejmowane są od ogólnej sumy obrotów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Należności od odbiorców

Kasa

100 (1

100 ( 2a

1) 100

2a) 100

2b) 100

Należności od pracowników

100 (2b

Poprawienie błędnego zapisu stornem czerwonym nastąpiło poprzez zaznaczenie kolorem

czerwonym.

Poniżej przedstawiono przykład obrazujący poznane w tym rozdziale elementy.

Tabela 6. Bilans początkowy firmy POLSPEDYCJA.

AKTYWA

Suma

PASYWA

Suma

1. Środki trwałe

2. Materiały

3. Rozrachunki z odbiorcami

4. Kasa

5. Rachunek bankowy

40 000

9 000

10 000

500

15 500

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Wynik finansowy

4. Kredyty bankowe

5. Rozrachunki z dostawcami

50 000

2 500

2 500

17 000

3 000

W miesiącu styczniu miały miejsce następujące operacje:

1. Otrzymano wyciąg bankowy informujący o wpływie wkładu kapitałowego od nowego

wspólnika – 9 000 zł.

2. Przeznaczono część zysku na zwiększenie kapitału zapasowego – 1500 zł.

3. Odbiorcy spłacili gotówką należności – 3 150 zł.

4. Wpłacono gotówkę z kasy do banku – 3150 zł.

5. Przyjęto zakupione materiały – zobowiązanie zostanie wpłacone w późniejszym terminie

– 2 500 zł.

6. Przekazano z rachunku bankowego środki tytułem spłaty części kredytu bankowego –

2000 zł.

7. Uregulowano przelewem zobowiązanie w stosunku do dostawcy – 2000 zł.

8. Zakupiono za gotówkę materiały – 300 zł.

9. Spłacono gotówką zobowiązanie wobec dostawcy – 200 zł.

10. Zwrócono dostawcy część zakupionych materiałów (operacja 5) na skutek ich wad –

250 zł.

11. Na rachunek bankowy wpłynęły należności od odbiorcy – 2500 zł.

12. Uregulowano przelewem zobowiązanie w stosunku do dostawcy z rachunku bankowego

– 2 250 zł.

13. Przyjęto gotówkę z rachunku bankowego do kasy – 500 zł.

W celu rozwiązania zadania należy wykonać następujące czynności.

1. Otworzyć konta ze stanami początkowymi.

2. Zaksięgować operacje gospodarcze.

3. Podsumować obroty na kontach i ustalić salda.

4. Sporządzić zestawienie obrotów i sald.

5. Sporządzić bilans zamknięcia ( końcowy).

6. Zamknąć konta.

Środki trwałe

Wynik finansowy

Sp). 40 000

2) 1500

2 500 (Sp

40 000

40 000

1500

1000

2 500

40 000

40 000

2500

2 500

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

Materiały

Należności z odbiorcami

Sp). 9 000

5) 2 500

8) 300

250 (10

Sp). 10 000

3 150 (3

2 500(11

11 800

250

11 550

10 000

5 650

4 350

11 800

11 800

10 000

10 000

Kasa

Rachunek bankowy

Sp). 500

3) 3 150

13) 500

3 150 (4

300 (8

200 (9

Sp). 15 500

1) 9 000

4) 3 150

11) 2 500

2 000 (6

2 000 (7

2 250 (12

500 (13

4 150

3 650

500

30 150

6 750

23 400

4 150

4 150

30 150

30 150

Kapitał podstawowy

Kredyty bankowe

50 000 (Sp

9 000 (1

6) 2 000

17 000 (Sp

59 000

59 000

2 000

15 000

17 000

59 000

59 000

17 000

17 000

Zobowiązania wobec dostawców

Kapitał zapasowy

7) 2 000

9) 200

10) 250

11) 2 250

3 000 (Sp

2 500 (5

2 500 (Sp

1 500 (2

4 700

800

5 500

4 000

4 000

5 500

5 500

4 000

4 000

ZESTAWIENIE OBROTÓW I SALD

Obroty

Salda

Lp.

Nazwa konta

Dt

Ct

Dt

Ct

1.

Środki trwałe

40 000

-

40 000

-

2.

Materiały

11 800

250

11 550

-

3.

Rozrachunki z odbiorcami

10 000

5 650

4 350

_

4.

Kasa

4 150

3 650

500

_

5.

Rachunek bankowy

30 150

6 750

23 400

-

6.

Kapitał podstawowy

_

59 000

_

59 000

7.

Kredyty bankowe

2 000

17 000

_

15 000

8.

Rozrachunki z dostawcami

4 700

5 500

-

800

9.

Wynik finansowy

1 500

2 500

_

1 000

10.

Kapitał zapasowy

-

4 000

_

4 000

Razem

104 300

104 300

79 800

79 800

Bilans zamknięcia

AKTYWA

Suma

PASYWA

Suma

1. Środki trwałe

2. Materiały

3. Rozrachunki z odbiorcami

4. Kasa

5. Rachunek bankowy

40 000

11 550

4 350

500

23 400

1. Kapitał podstawowy

2. Kapitał zapasowy

3. Wynik finansowy

4. Kredyty bankowe

5. Rozrachunki z dostawcami

59 000

4 000

1 000

15 000

800

Suma bilansowa AKTYWÓW

79 800

Suma bilansowa PASYWÓW

79 800

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest operacja gospodarcza?

2. Wymień cechy operacji gospodarczych.

3. Wymień typy operacji gospodarczych.

4. Co to jest bilans otwarcia?

5. Co to jest bilans zamknięcia?

6. Co to jest konto?

7. Wymień cechy konta.

8. Co to jest obrót konta?

9. Co to jest saldo konta?

10. Jak funkcjonują konta aktywne?

11. Jak funkcjonują konta pasywne?

12. Na czym polega zasada podwójnego zapisu?

13. Co to jest zestawienie obrotów i sald?

14. Opisz sposób zamykania kont.

15. Co to jest storno?

16. Na czym polega storno czarne?

17. Na czym polega storno czerwone?

4.5.3. Ćwiczenia

Ćwiczenie 1

Sporządź bilans zamknięcia i zestawienia obrotów i sald według poniższych założeń.

Firma spedycyjna z Kalisza posiada następujące stany początkowe – Bilans otwarcia

AKTYWA

Suma

PASYWA

Suma

1. Środki trwałe

30 000

1. Kapitał zakładowy

40 000

2. Materiały

10 000

2. Kredyty bankowe

12 000

3. Produkty gotowe

5 000

3. Zobowiązania wobec pracowników

4 000

4. Należności od odbiorców

8 000

4. Zobowiązania wobec dostawców

9 000

5. Rachunek bankowy

12 000

Suma bilansowa

65 000

Suma bilansowa

65 000

W miesiącu grudniu nastąpiły operacje gospodarcze:

1. Na rachunek bankowy wpłynęły należności od odbiorcy – 8 000 zł.

2. Spłacono kredyt bankowy z rachunku bankowego – 12 000 zł.

3. Sprzedano produkty gotowe odbiorcom – zapłata nastąpi później – 4 000 zł.

4. Otrzymano kredyt bankowy, który wpłynął na rachunek bankowy – 7 000 zł.

5. Spłacono zobowiązania wobec pracowników przelewem na ich konta osobiste – 4000 zł.

6. Podjęto gotówkę z banku do kasy – 1 000 zł.

7. Zakupiono materiały za gotówkę z kasy – 800 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania rozdziału 4.5,

2) zapoznać się z treścią tabelki i operacji gospodarczych,

3) na kartce należy otworzyć konta ze stanami początkowymi podanymi w bilansie,

4) zaksięgować operacje gospodarcze,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

5) zamknąć konta,

6) sporządzić zestawienie obrotów i sald oraz bilans zamknięcia.

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.

Ćwiczenie 2

Sporządź bilans zamknięcia i zestawienia obrotów i sald według poniższych założeń.

W spółce akcyjnej „Biznes” bilans sporządzony na dzień 31.12.200..r. przedstawia się

następująco:

AKTYWA

Suma

PASYWA

Suma

1. Środki trwałe

180 000

1. Kapitał podstawowy

180 000

2. Materiały

60 000

2. Kapitał zapasowy

47 000

3. Należności od odbiorców

15 000

3. Wynik finansowy

35 000

4. Kasa

8 000

4. Zobowiązania wobec

dostawców

28 000

5. Rachunek bankowy

30 000

5. Zobowiązania wobec

budżetu

3 000

Suma bilansowa

293 000

Suma bilansowa

293 000

W miesiącu styczniu miały miejsce następujące operacje gospodarcze:

1. Uregulowano gotówką zobowiązania wobec PHU „Polfa” za zakupione części zamienne

do maszyn i urządzeń – 3 000 zł.

2. Firma „Stokrotka” uregulowała przelewem należności za wykonane w ubiegłym miesiącu

usługi – 8 000 zł.

3. Zakupiono za gotówkę materiały biurowe – 500 zł.

4. Uregulowano przelewem zobowiązanie wobec firmy „Jagienka” za zakup biurka

3 000 zł.

5. Spłacono ze środków posiadanych na rachunku bankowym zobowiązania z tytułu

podatku dochodowego – 3 000 zł.

6. Firma „Wojtek” dokonała wpłaty gotówki do kasy tytułem uregulowania należności

7 000 zł.

7. Cześć wygospodarowanego w roku ubiegłym zysku przekazano na powiększenie kapitału

zapasowego – 8 000 zł.

8. Zakupiono i przyjęto do użytkowania środki trwałe – zapłata nastąpi w terminie

późniejszym – 15 000 zł.

9. Zakupiono i przyjęto do magazynu materiały – zapłata nastąpi w terminie późniejszym –

9 000 zł.

10. Z powodu wad jakościowych zwrócono część zakupionych materiałów – 1 000 zł.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem nauczania,

2) zapoznać się z treścią operacji gospodarczych,

3) na podstawie informacji, na kartce papieru należy otworzyć konta ze stanami

początkowymi podanymi w bilansie,

4) zaksięgować operacje gospodarcze,

5) zamknąć konta,

6) sporządzić zestawienie obrotów i sald oraz bilans zamknięcia,

7) porównać rozwiązanie z kolegą na forum klasy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.

Ćwiczenie 3

Dokonaj poprawy błędów księgowych.

1. Odbiorca wpłacił należność na rachunek bankowy – 120 zł

Dt „Należności od odbiorców”

Ct „Rachunek bankowy”

2. Spłacono z rachunku bankowego kredyt bankowy – 2000 zł

Dt „Rachunek bankowy”

Ct „Kredyty bankowe”

3. Zakupiono komputer – zapłata nastąpi za 14 dni - 2600

Dt „Zobowiązania wobec dostawców”

Ct „Środki trwałe”

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) zapoznać się z materiałem dotyczącym poprawiania błędów księgowych,

2) otworzyć konta oddzielnie do każdej operacji gospodarczej wprowadzając dowolne salda

początkowe,

3) wskazać błędne zapisy na kontach księgowych,

4) skorygować błędne zapisy na kontach stosując właściwe metody ich poprawy.

Wyposażenie stanowiska pracy:

−

literatura,

−

kalkulator.