10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 93 • 19.11.2007 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Rachunkowość jednostki obejmuje m.in. okresowe ustalanie lub sprawdzanie drogą

inwentaryzacji rzeczywistego stanu aktywów i pasywów. Tak wynika z art. 4 ust. 3 ustawy

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Inwentaryzacja stanowi zatem

ważny element rachunkowości.

Cele inwentaryzacji

Jednostki obowiązane są stosować przyjęte zasady (politykę) rachunkowości, rzetelnie

i jasno przedstawiając sytuację majątkową i finansową oraz wynik finansowy (art. 4 ust. 1

ustawy o rachunkowości). Sytuację majątkową, finansową i wynik finansowy jednostki

obrazuje sprawozdanie finansowe sporządzone za dany rok obrotowy. Obraz wynikający

ze sprawozdania będzie rzetelny i wiarygodny tylko wtedy, gdy dane zamieszczone w spra-

wozdaniu finansowym są zgodne ze stanem faktycznym aktywów i pasywów ustalonym

w drodze inwentaryzacji.

Nie można uznać rocznego sprawozdania finansowego za wiarygodne i rzetelne,

jeżeli zostało ono sporządzone na podstawie danych z ewidencji księgowej niepotwier-

dzonych inwentaryzacją. Stan wynikający z prowadzonej ewidencji księgowej trzeba

obowiązkowo skonfrontować (porównać) ze stanem rzeczywistym.

Inwentaryzacja zawiera odpowiedź na pytanie, czy to, co jednostka ma w ewidencji

księgowej, jest prawdą? Czy w ewidencji księgowej są ujęte wszystkie składniki majątku,

które jednostka posiada? Ponadto podczas inwentaryzacji sprawdzić można, czy wszystkie

składniki, które figurują w księgach, są rzeczywiście na stanie. W przypadku gdy stan fak-

tyczny jest wyższy od stanu ewidencyjnego, mamy do czynienia z nadwyżkami, a gdy jest

niższy od stanu ewidencyjnego – z niedoborami. Różnice inwentaryzacyjne należy wyjaśnić,

ustalić odpowiedzialność osób, którym powierzono mienie, oraz rozliczyć w księgach roku,

na który przypadał termin inwentaryzacji.

Podczas inwentaryzacji ustalić można również rzeczywistą wartość składników majątku,

ocenić ich przydatność w działalności. Składniki zepsute, uszkodzone, przeterminowane,

niechodliwe, powinny zostać objęte odpisami aktualizującymi ich wartość.

Co ważne, inwentaryzacja daje możliwość sprawdzenia, czy w ciągu roku w ewidencji

księgowej nie zostały popełnione jakieś błędy wynikające z pomyłek księgowości lub innych

komórek jednostki. Lepiej „wyłapać” takie błędy w trakcie rocznej inwentaryzacji i od razu

je skorygować, niż odkryć je po kilku latach. Można dzięki temu uniknąć dokonywania

korekty kosztów czy przychodów uwzględnianych w rachunku podatkowym, a co za tym

idzie składania zeznań korygujących zeznania podatkowe za lata ubiegłe i ponoszenia

sankcji w postaci odsetek.

Dopiero po potwierdzeniu stanu poszczególnych składników majątku oraz wy-

jaśnieniu i rozliczeniu ewentualnych różnic (niedoborów i nadwyżek) stwierdzonych

w wyniku inwentaryzacji, stan ewidencyjny można uznać za prawidłowy. Sprawozdanie

finansowe sporządzone w oparciu o tak „urealnione” zapisy w księgach rachunkowych

będzie przedstawiało rzeczywisty obraz jednostki.

Terminy inwentaryzacji

Są trzy metody inwentaryzacji: spis z natury, potwierdzenie sald (z bankami i kontrahen-

tami) oraz weryfikacja danych z ksiąg rachunkowych z odpowiednimi dokumentami. Trzeba

pamiętać, że składniki majątku, które nie są objęte inwentaryzacją w drodze spisu

z natury czy potwierdzenia sald, należy zinwentaryzować drogą weryfikacji. Dotyczy

to też tych składników majątku, które np. nie podlegają spisowi z natury w danym roku.

Co do zasady inwentaryzacja powinna nastąpić na ostatni dzień każdego roku obro-

towego. Z uwagi na spiętrzenie prac związanych z zamknięciem ksiąg rachunkowych na

koniec roku ustawodawca dopuścił rozpoczęcie inwentaryzacji niektórych składników

3 miesiące przed końcem roku obrotowego, a zakończenie do 15. dnia następnego roku.

Wówczas jednak ustalenie stanu nastąpić powinno przez dopisanie lub odpisanie od stanu

stwierdzonego drogą spisu z natury lub potwierdzenia salda – przychodów i rozchodów

(zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu lub potwierdzenia a dniem

ustalenia stanu z ksiąg rachunkowych. Przy czym stan wynikający z ksiąg rachunkowych

nie może być ustalony po dniu bilansowym.

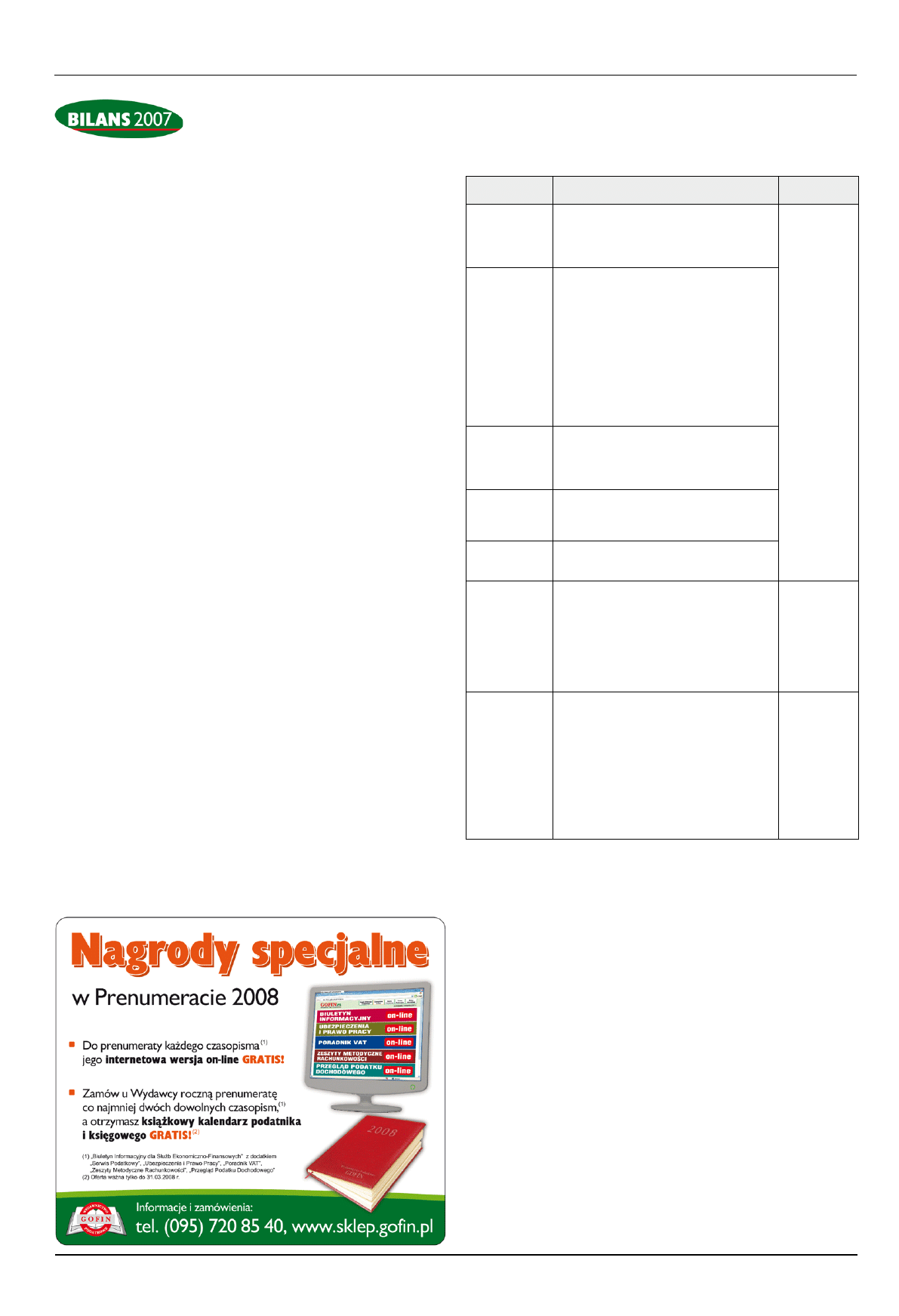

Na podstawie art. 26 ustawy o rachunkowości przedstawiamy w formie tabelarycznej

terminy i metody inwentaryzacji dla poszczególnych rodzajów składników majątkowych

– przy założeniu, że rok obrotowy jednostki pokrywa się z rokiem kalendarzowym.

Terminy i metody rocznej inwentaryzacji w jednostkach, w których rok obrotowy po-

krywa się z rokiem kalendarzowym, przedstawia tabela obok.

Dlaczego nie wolno lekceważyć

rocznej inwentaryzacji?

Zauważmy, że kierownik jednostki zawiera umowę z biegłym rewidentem badającym

sprawozdanie finansowe jednostki za dany rok obrotowy w terminie umożliwiającym mu

udział w inwentaryzacji znaczących składników majątkowych. Dlatego też po zawarciu

umowy o badanie sprawozdania należy poinformować biegłego rewidenta o terminach

inwentaryzacji.

Odpowiedzialność za inwentaryzację

Inwentaryzacja jest częścią składową rachunkowości. Ustawodawca przypisał inwen-

taryzacji ważną rolę, co wynika z przepisów o odpowiedzialności określonych w ustawie

o rachunkowości. Wyłączną odpowiedzialnością za przeprowadzenie inwentaryzacji w dro-

dze spisu z natury obarczył kierownika jednostki (art. 4 ust. 5 ustawy o rachunkowości).

Kierownik jednostki nie może obowiązku związanego ze spisem z natury składników

majątku scedować na żadną inną osobę. Oczywiście spis przeprowadzić mogą inne osoby

(a nawet firmy zajmujące się tym usługowo), jednak odpowiedzialność za spis z natury

ponosi tylko kierownik jednostki.

Należy dodać, że kierownik może powierzyć przeprowadzenie inwentaryzacji w drodze

potwierdzenia sald i drodze weryfikacji innej osobie za jej zgodą – wówczas ponosi wspólną

odpowiedzialność wraz z tą osobą za prawidłowy przebieg tych czynności.

O odpowiedzialności karnej mówi art. 77 ustawy o rachunkowości. Z przepisu tego

wynika, że kto wbrew przepisom ustawy dopuszcza do:

1) nieprowadzenia ksiąg rachunkowych, prowadzenia ich wbrew przepisom ustawy lub

podawania w tych księgach nierzetelnych danych,

2) niesporządzenia sprawozdania finansowego, sporządzenia go niezgodnie z przepisami

ustawy lub zawarcia w tym sprawozdaniu nierzetelnych danych

– podlega grzywnie lub karze pozbawienia wolności do lat 2, albo obu tym karom łącznie.

Częste niedopatrzenia dotyczące rocznej inwentaryzacji, jak np. spisywanie stanu fak-

tycznego zapasów z ewidencji magazynowej, uznawanie tzw. milczącego potwierdzenia

salda należności od kontrahenta, niedokonywanie weryfikacji składników majątku, które

powinny być nią objęte – powodować mogą nierzetelność danych w ewidencji księgowej

i, co za tym idzie, sprawozdania finansowego. Trzeba więc mieć na względzie, że staranne

i sumienne dopełnienie obowiązków w zakresie inwentaryzacji nie tylko leży w interesie

jednostki, ale też zapewnia spokój osobom odpowiedzialnym za rachunkowość.

Dorota Przybyszewska

Termin

inwentaryzacji

Rodzaj składnika

Metoda

inwentaryzacji

Na dzień

31.12.2007 r.

– aktywa pieniężne znajdujące się w jednostce,

– papiery wartościowe,

– rzeczowe składniki aktywów obrotowych od-

pisywane w koszty w momencie zakupu (wytwo-

rzenia), produkty w toku

spis

z natury

Na dzień

31.12.2007 r.,

z tym że inwen-

taryzację można

rozpocząć

od października

2007 r. i zakoń-

czyć do 15 stycz-

nia 2008 r.

– rzeczowe składniki aktywów obrotowych

znajdujące się na terenie niestrzeżonym lub znaj-

dujące się na terenie strzeżonym, lecz nieobjęte

ewidencją ilościowo-wartościową,

– środki trwałe znajdujące się na terenie niestrze-

żonym, z wyjątkiem gruntów i środków trwa-

łych, do których dostęp jest znacznie utrudniony,

– maszyny i urządzenia wchodzące w skład

środków trwałych w budowie, znajdujące się na

terenie niestrzeżonym,

– składniki aktywów, będące własnością innych

jednostek, powierzone jej do sprzedaży, przecho-

wania, przetwarzania lub używania

Raz w roku

– zapasy towarów i materiałów (opakowań) obję-

tych ewidencją wartościową w punktach obrotu

detalicznego jednostki,

– zapasy drewna w jednostkach prowadzących

gospodarkę leśną

Raz w ciągu

2 lat

zapasy materiałów, towarów, wyrobów goto-

wych, półproduktów znajdujące się w strzeżo-

nych składowiskach i objęte ewidencją ilościowo-

-wartościową

Raz w ciągu

4 lat

środki trwałe oraz maszyny i urządzenia wcho-

dzące w skład środków trwałych w budowie,

znajdujące się na terenie strzeżonym

Na dzień

31.12.2007 r.,

z tym że inwen-

taryzację można

rozpocząć

od października

2007 r. i zakoń-

czyć do 15 stycz-

nia 2008 r.

– aktywa finansowe zgromadzone na rachunkach

bankowych,

– aktywa finansowe i inne składniki aktywów

powierzone do przechowania kontrahentom

jednostki,

– należności, w tym udzielone pożyczki, z wy-

jątkiem tytułów publicznoprawnych, należności

wątpliwych, spornych, a w bankach należności

zagrożonych, należności od pracowników

w drodze

potwierdzenia

stanu tych

aktywów

Na dzień

31.12.2007 r.,

z tym że inwen-

taryzację można

rozpocząć

od października

2007 r. i zakoń-

czyć do 15 stycz-

nia 2008 r.

– środki trwałe, do których dostęp jest znacznie

utrudniony,

– grunty,

– należności sporne i wątpliwe, a w bankach

również należności zagrożone,

– należności i zobowiązania wobec osób niepro-

wadzących ksiąg rachunkowych,

– należności i zobowiązania z tytułów publiczno-

prawnych,

– inne aktywa i pasywa, których zinwentaryzo-

wanie w drodze spisu z natury lub uzgodnienie

z przyczyn uzasadnionych nie było możliwe

w drodze

weryfikacji

Wyszukiwarka

Podobne podstrony:

Dlaczego nie wolno bić dzieci(1)

o Jacek Salij Dlaczego nie wolno mi przystępować do sakramentów 2

Nie wolno głośno mówić

Dlaczego nie da się nastroić pianina

Na polskiej uczelni studentce nie wolno zadzwonić do profesora

Dlaczego NIE dla traktatu reformującego

Doron Lizzie Dlaczego Nie Przyjechałaś Przed Wojną

Dlaczego nie lubimy PO PSL

Dlaczego nie chcą się żenić

Dlaczego nie

Papierosy dlaczego nie warto palić!! by DOMINO178

Dlaczego nie było wielkich artystek

Wróżby andrzejkowe - dlaczego NIE !!!!!!!!!!!, 2 PRZEDSZKOLE, ANDRZEJKI

Narkotyki, dlaczego nie doc

Siku i do domu, czyli dlaczego nie lubimy spacerów z psem

DLACZEGO NIE MOŻNA BRAĆ ŚLUBU KOŚCIELNEGO Z OSOBĄ NIEWIERZĄCĄ

DLACZEGOBY NIE WIERZYĆ W REINKARNACJĘ

teksty z akordami (ponad 300), DLACZEGO NIE CHCESZ SPAĆ, DLACZEGO NIE CHCESZ SPAĆ

Dlaczego nie nazywasz Mnie Królową Polski

więcej podobnych podstron