Reasekuracja – wykład 4

jest umową, na mocy której jeden zakład ubezpieczeń (cedent) odstępuje całość lub część

ubezpieczonego ryzyka bądź grupy ubezpieczonych ryzyk określonego rodzaju, wraz z odpowiednią

częścią składek innemu zakładowi ubezpieczeń (reasekuratorowi), który zobowiązuje się do wypłaty

cedentowi odpowiedniej części świadczeń wypłaconych ubezpieczonym. (Montalbetti, 1970)

Cedent, czyli zakład ubezpieczeniowy, który odstępuje ryzyko, prowadzi reasekurację bierną,

natomiast cesjonariusz, który przyjmuje ryzyko prowadzi reasekurację czynną.

Cedowanie ryzyka może nastąpić ponownie, wówczas dotychczasowy reasekurator staje się

retrocedentem, reasekurator przyjmujący ryzyko retrocesjonariuszem, natomiast operacja

kolejnego podziału ryzyka nosi nazwę retrocesji.

Reasekuracja bierna odstępowanie przyjętego przez ubezpieczyciela ryzyka reasekuratorowi.

Reasekuracja czynna przyjmowanie ryzyka do reasekuracji od bezpośredniego

ubezpieczyciela.

Na świecie reasekurację oferują:

wyspecjalizowane w tym towarzystwa reasekuracyjne (do trzech największych towarzystw

reasekuracyjnych zalicza się obecnie Münich Re. (Niemcy), Swiss Re. (Szwajcaria) oraz

General Reinsurance Corp. (Stany Zjednoczone).

zwykłe towarzystwa ubezpieczeniowe, które mogą prowadzić również działalność

reasekuracyjną. Reasekuracja jest dla nich uzupełnieniem bezpośrednio przyjmowanych

ubezpieczeń i może służyć np. do wyrównywania portfela.

Funkcje reasekuracji:

1. zapewnienie wzrostu pojemności ubezpieczeniowej towarzystwa,

2. zagwarantowanie ochrony przed szkodami katastroficznymi,

3. pomoc w stabilizacji wyników na działalności ubezpieczeniowej - redukcja wahań

szkodowości

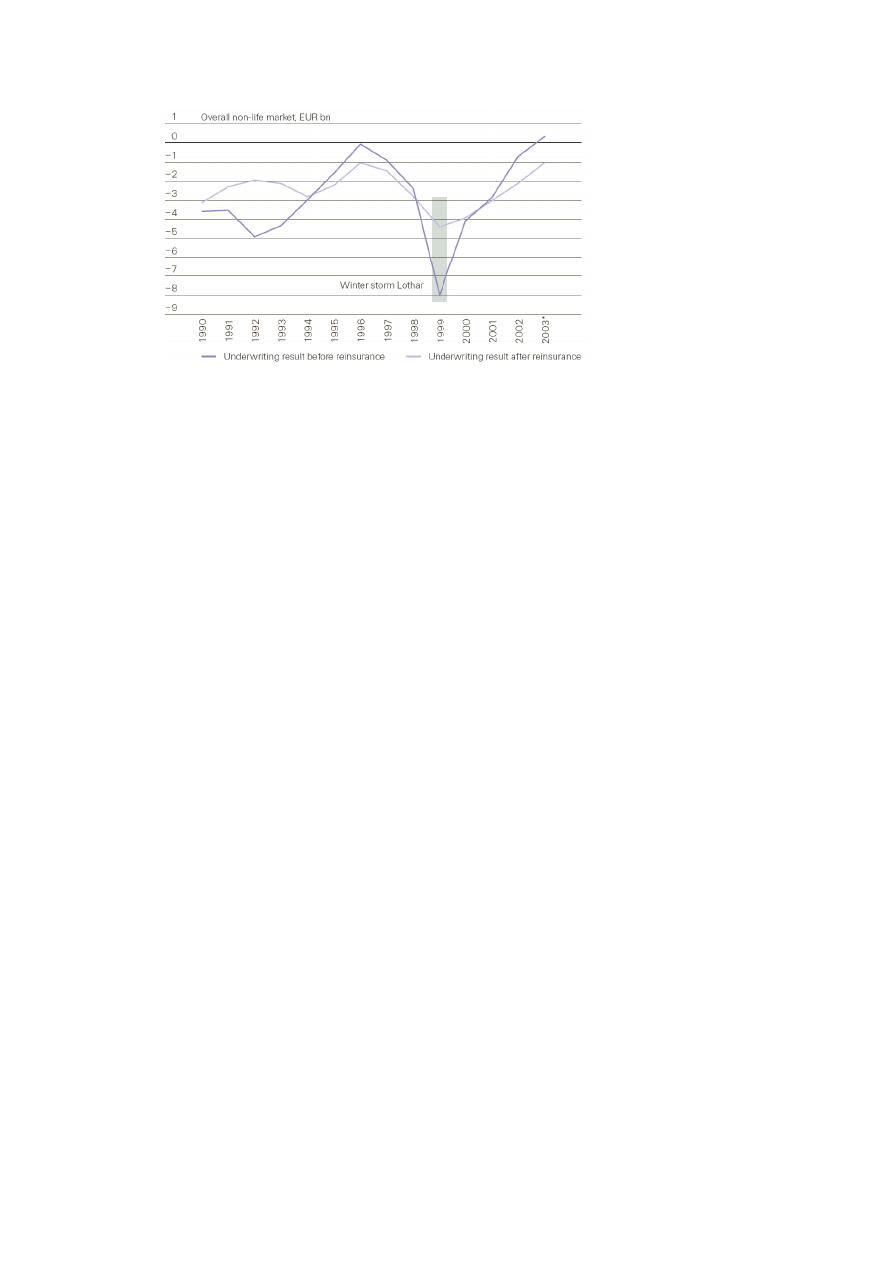

Stabilizacja wyników finansowych francuskich zakładów ubezpieczeń majątkowych w latach 1990-

2003

Źródło: Baur P., Breutel-O’Donoghoue „Understanding reinsurance. How reinsurers create value and

manage risk” Swissre 2004, www.swissre.com

4. podniesienie finansowej siły ubezpieczyciela, a w szczególności gwarancji jego

wypłacalności.

– spełnienie wymogów ustawowych:

– obowiązek posiadania środków własnych w wysokości nie niższej niż margines

wypłacalności

– suma ubezpieczenia pojedynczego ryzyka na udziale własnym nie może przekroczyć

25% łącznej wysokości rezerw techniczno-ubezpieczeniowych brutto i kapitałów

własnych

– ograniczenia co do wielkości przekazywanej za granicę składki przypisanej

5. dywersyfikacja portfela

6. bezpieczna lokata wolnych środków (reasekuracja finansowa)

7. czasowe finansowanie ubezpieczyciela przez reasekuratora (reasekuracja finansowa)

8. wprowadzenie na dany rynek know-how (tak stało się m.in. w Polsce, gdzie dwaj niemieccy

reasekuratorzy wprowadzili warunki ubezpieczenia sprzętu elektronicznego oraz nośników

danych od uszkodzeń, dostarczyli wiarygodne dane konieczne do budowy taryf)

9. dochody (reasekuracja czynna)

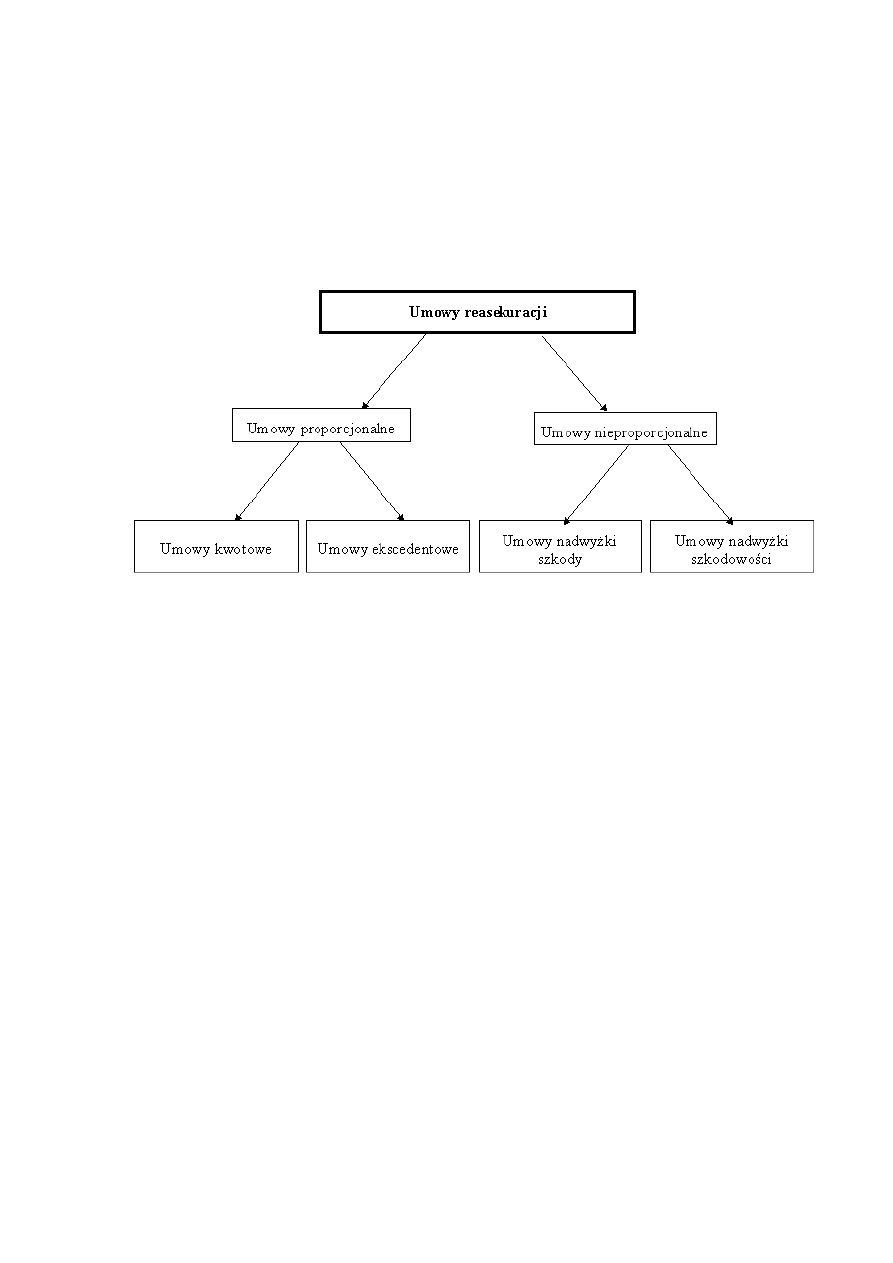

Umowy reasekuracji można pogrupować ze względu na formę zobowiązania wynikającego z umowy

na:

fakultatywne - są zawierane i negocjowane odrębnie dla konkretnej umowy ubezpieczenia.

Zakład ubezpieczeń sam podejmuje decyzję, czy i w jakiej proporcji oddać ryzyko

reasekuratorowi, ten z kolei ma prawo je przyjąć lub nie.

obligatoryjne - zobowiązania są również określane w drodze negocjacji, ale dotyczą całej puli

ryzyk, w tym także zawieranych w przyszłości,

fakultatywno-obligatoryjne - określają zobowiązania reasekuratora odnośnie przyszłych

umów reasekuracji, ale nie określają jakiego rodzaju ryzyk te umowy będą dotyczyć.

Ze względu na metodę podziału ryzyka oraz składki pomiędzy ubezpieczyciela i reasekuratora,

umowy reasekuracji można podzielić na:

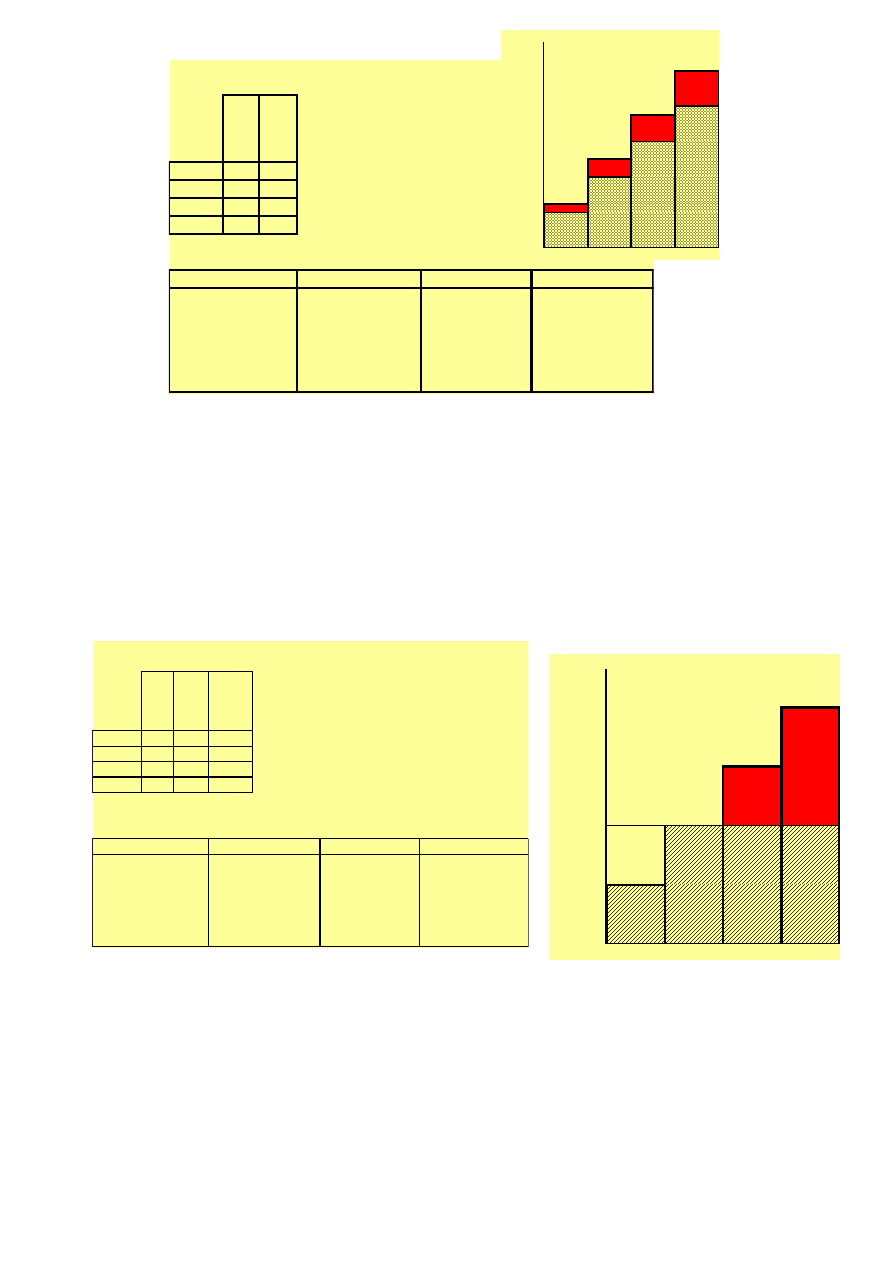

Reasekuracja kwotowa

reasekurator przejmuje na siebie określoną część ryzyka (wyrażoną najczęściej poprzez sumę

ubezpieczenia) i w takiej samej części pokrywa ewentualne roszczenie (odszkodowanie)

Niezależnie od sumy ubezpieczenia reasekurator może otrzymać np. 30% ryzyka, 30% składki

jednocześnie zobowiązanym do wypłaty 30% ewentualnego odszkodowania.

Reasekuracja kwotowa

(quora share reinsurance)

Zalety:

prostota w rozliczaniu zarówno składki, jak i należnych odszkodowań

nadają się do wzajemnego przekazywania ryzyk pomiędzy ubezpieczycielami np. w celu jakościowego

lub terytorialnego wyrównania portfeli.

Wady:

nie pozwalają na ścisłe ograniczenie maksymalnej sumy ub. pozostającej na własnym zachowku z.u.

Reasekuracja ekscedentowa

reasekurator przejmuje na siebie nie określony procent z każdego ryzyka, a jedynie pewien

procent z ryzyk ponad ustalonym przez zakład ubezpieczeń limitem.

ubezpieczyciel przekazuje do reasekuracji jedynie te ryzyka, które przekraczają jego

możliwości, a przy tym zawsze zachowuje dla siebie taką ich część jaką może bezpiecznie

przyjąć na własne ryzyko. Z tego powodu umowy te - mimo dużo większego skomplikowania

przy rozliczaniu zarówno należnych reasekuratorowi składek, jak i spoczywających na nim

odszkodowań - są częściej stosowane niż umowy kwotowe.

Reasekuracja nieproporcjonalna

Przy tego typu umowach reasekurator nie odpowiada za szkody w tym samym stosunku w jakim

przejmuje na siebie sumę ubezpieczenia, jego odpowiedzialność jest zależna od wysokości

pojedynczej szkody lub od łącznej wysokości szkód w cedowanej grupie.

Ponieważ udział reasekuratora w odszkodowaniach nie jest z góry określony, nie pobiera on też

procentu składki, ale wyznacza niezależną od składki cenę za przyjęcie ryzyka.

reasekuracja proporcjonalna kwotowa

s

u

m

a

u

b

.

re

te

n

c

ja

klasa 1

100

80%

klasa 2

200

80%

klasa 3

300

80%

klasa 4

400

80%

szkody

klasa 1

U

R

klasa 2

U

R

klasa 3

U

R

klasa 4

U

R

100

80

20

200

160

40

300

240

60

400

320

80

80

64

16

100

80

20

200

160

40

300

240

60

50

40

10

80

64

16

100

80

20

200

160

40

50

40

10

80

64

16

100

80

20

50

40

10

80

64

16

50

40

10

reasekuracja kwotowa

suma ub.

400

300

200

100

klasa 1

klasa 2

klasa 3

klasa 4

reasekuracja proporcjonalna ekscedentowa

s

u

m

a

u

b

.

re

te

n

c

ja

re

te

n

c

ja

klasa 1

100

200

100%

klasa 2

200

200

100%

klasa 3

300

200

67%

klasa 4

400

200

50%

szkody

klasa 1

U

R

klasa 2

U

R

klasa 3

U

R

klasa 4

U

R

100

100

0

200

200

0

300

200 100

400

200

200

80

80

0

100

100

0

200

133

67

300

150

150

50

50

0

80

80

0

100

67

33

200

100

100

50

50

0

80

53

27

100

50

50

50

33

17

80

40

40

50

25

25

reasekuracja ekscedentowa

suma ub.

400

300

200

100

klasa 1

klasa 2

klasa 3

klasa 4

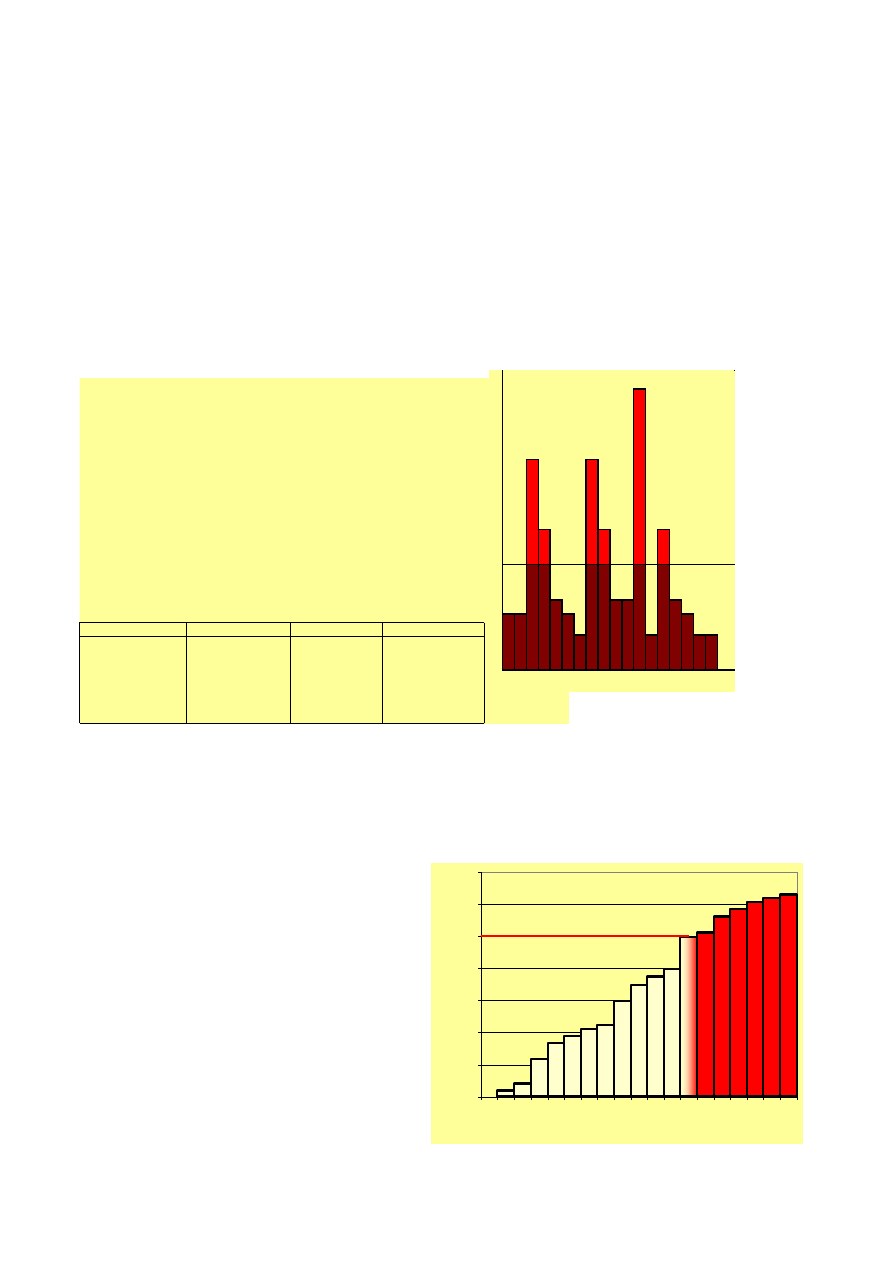

Reasekuracja nadwyżki szkody

Reasekurator odpowiada za każdą szkodę, która przekroczy ustaloną wielkość tzw. priorytet.

Zazwyczaj odpowiedzialność reasekuratora jest ograniczona z góry poprzez tzw. limit pokrycia

reasekuracyjnego.

Umowy nadwyżki szkody mogą spełniać funkcję ochrony zakładu ubezpieczeń przed szkodami

katastroficznymi, dla których umowy proporcjonalne są zwykle nieopłacalne ze względu na

konieczność pozostawienia na własnym zachowku jedynie bezpiecznej części ryzyka.

Pozwala chronić się ubezpieczycielowi przed zbyt wielkim dla niego ryzykiem przy zachowaniu

maksymalnej części ryzyka i składki dla siebie.

Reasekuracja nadwyżki szkodowości

Nie rozpatruje się tutaj pojedynczych szkód, ale ich łączną wartość w całym portfelu ryzyk danego

rodzaju.

Reasekurator zobowiązuje się do pokrycia wszystkich szkód jeśli szkodowość (tj. stosunek

wypłaconych odszkodowań do zebranych

składek) przekroczy np. 100% lub gdy suma

wypłaconych odszkodowań przekroczy

ustalony limit

Zwykle stosuje się kilka kolejnych,

określanych procentowo limitów.

Umowy nadwyżki szkodowości mogą chronić

ubezpieczyciela nie tylko przed szkodami o

znacznej wartości, ale też przed kumulacją

drobnych szkód, które mogą w swej masie

zagrozić jego stabilności.

reasekuracja nieproporcjonalna

nadwyżki szkody

limit (retencja)= 150

szkody

klasa 1

U

R

klasa 2

U

R

klasa 3

U

R

klasa 4

U

R

100

100

0

200

150

50

300

150 150

400

150

250

80

80

0

100

100

0

200

150

50

300

150

150

50

50

0

80

80

0

100

100

0

200

150

50

50

50

0

80

80

0

100

100

0

50

50

0

80

80

0

50

50

0

wysokość szkody

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

kolejne szkody

k3 k1 k3 k2 k4 k2 k2 k4 k3 k3 k2 k4 k1 k4 k1 k4 k4 k3

400

300

200

100

150

0%

20%

40%

60%

80%

100%

120%

140%

0

1

2

3

4

5

6

7

8

9

10 11 12 13 14 15 16 17 18

kolejne szkody

w

s

k

a

źn

ik

s

zk

o

d

o

w

o

ś

c

i

REASEKURACJA FINANSOWA

Reasekuracja finansowa może być wykorzystywana zarówno jako uzupełnienie tradycyjnych form

reasekuracji, jak również jako odrębna forma transferu ryzyka.

Wszystkie umowy reasekuracji finansowej charakteryzują się tym, że:

są najczęściej umowami długoterminowymi, zawieranymi często na okres od trzech do pięciu

lat,

odpowiedzialność reasekuratora jest zazwyczaj ograniczona określoną maksymalną kwotą,

ponieważ nie zachodzi tutaj proces przekazywania typowego ryzyka ubezpieczeniowego.

Podział reasekuracji finansowej

Umowy reasekuracji finansowej

Umowy

Umowy prospektywne

Transfer

portfela

szkód

pokrycie

niekorzystnego

rozwoju

szkodowości

Finansowa

reasekuracja

kwotowa

umowa

rozproszenia

strat

Wyszukiwarka

Podobne podstrony:

Ubezp i reasekuracja

REASEKURACJA

Reasekuracja i koasekuracja J.Owczarek , Koasekuracja i reasekuracja

ubezpieczenia i reasekuracja, wykład 1 7

prawko morskie-referat Reasekuracja, Akademia Morska Szczecin, SEMESTR VII, Prawo morskie

Reasekuracja Kryzys gospodarczy a reasekuracja

Broker reasekuracyjny 341202

Ubezpieczenia i Reasekuracja ściąga

Broker reasekuracyjny 341202

ustawa o nadzorze uzupelniajacym nad instytucjami kredytowymi zakladami ubezpieczen zakladami reasek

więcej podobnych podstron