Strona 1

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

Zeszyty Metodyczne Rachunkowości

nr

10

z dnia 2010-05-20 nr kolejny 274

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Pozostałe koszty i przychody operacyjne w ewidencji ksi

ę

gowej

1. Charakterystyka przychodów oraz kosztów zaliczanych do pozostałej działalno

ś

ci operacyjnej

Pozostałe przychody i koszty operacyjne oznaczaj

ą

koszty i przychody zwi

ą

zane w sposób po

ś

redni z zasadnicz

ą

działalno

ś

ci

ą

jednostki. Ustawa o rachunkowo

ś

ci podaje katalog kosztów i przychodów, które jednostka mo

ż

e uj

ąć

w ksi

ę

gach rachunkowych jako pozostałe koszty i przychody operacyjne. Zalicza si

ę

do nich w szczególno

ś

ci koszty

i przychody zwi

ą

zane:

z działalno

ś

ci

ą

socjaln

ą

,

ze zbyciem

ś

rodków trwałych,

ś

rodków trwałych w budowie, warto

ś

ci niematerialnych i prawnych, a tak

ż

e

nieruchomo

ś

ci oraz warto

ś

ci niematerialnych i prawnych zaliczonych do inwestycji,

z utrzymaniem nieruchomo

ś

ci oraz warto

ś

ci niematerialnych i prawnych zaliczonych do inwestycji, w tym tak

ż

e

z aktualizacj

ą

warto

ś

ci tych inwestycji, jak równie

ż

z ich przekwalifikowaniem odpowiednio do

ś

rodków trwałych

oraz warto

ś

ci niematerialnych i prawnych, je

ż

eli do wyceny inwestycji przyj

ę

to cen

ę

rynkow

ą

b

ą

d

ź

inaczej

okre

ś

lon

ą

warto

ść

godziw

ą

,

z odpisaniem nale

ż

no

ś

ci i zobowi

ą

za

ń

przedawnionych, umorzonych, nie

ś

ci

ą

galnych, z wyj

ą

tkiem nale

ż

no

ś

ci

i zobowi

ą

za

ń

o charakterze publicznoprawnym nieobci

ąż

aj

ą

cych kosztów,

z utworzeniem i rozwi

ą

zaniem rezerw, z wyj

ą

tkiem rezerw zwi

ą

zanych z operacjami finansowymi,

z odpisami aktualizuj

ą

cymi warto

ść

aktywów i ich korektami, z wyj

ą

tkiem odpisów obci

ąż

aj

ą

cych koszty

finansowe,

z odszkodowaniami i karami,

z przekazaniem lub otrzymaniem

nieodpłatnie, w tym w drodze

darowizny aktywów, a tak

ż

e

ś

rodków

pieni

ęż

nych na inne cele ni

ż

dopłaty do cen sprzeda

ż

y, nabycie lub wytworzenie

ś

rodków trwałych,

ś

rodków

trwałych w budowie albo warto

ś

ci niematerialnych i prawnych.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

Jak wida

ć

, na podstawie wy

ż

ej przedstawionej listy, zbiór zdarze

ń

zaliczanych do pozostałej działalno

ś

ci operacyjnej

jest bardzo szeroki i ró

ż

norodny.

Podkre

ś

lenia wymaga fakt,

ż

e wymienione wy

ż

ej pozycje, które jednostki powinny zalicza

ć

do pozostałych kosztów

i przychodów operacyjnych, nie stanowi

ą

zamkni

ę

tego katalogu. Przedsi

ę

biorstwa

mog

ą

równie

ż

ujmowa

ć

w pozostałych kosztach i przychodach operacyjnych inne koszty i przychody, które nie s

ą

bezpo

ś

rednio zwi

ą

zane z ich

działalno

ś

ci

ą

operacyjn

ą

, na przykład przepadek wadium przetargowego, skutki kradzie

ż

y, skutki wypadków

ś

rodków

transportu, otrzymane odszkodowania od towarzystw ubezpieczeniowych.

Innym wa

ż

nym aspektem uj

ę

cia kosztów i przychodów w pozostałej działalno

ś

ci operacyjnej jest przestrzeganie

rachunkowej zasady ostro

ż

no

ś

ci, która przejawia si

ę

w tym, i

ż

w ksi

ę

gach rachunkowych nale

ż

y wykaza

ć

jedynie

niew

ą

tpliwe pozostałe przychody operacyjne oraz wszystkie poniesione koszty operacyjne.

Okre

ś

lenie „niew

ą

tpliwe przychody” odnosi si

ę

do przychodów ju

ż

opłaconych, lub których realizacja jest pewna.

Wyra

ż

enie „wszystkie poniesione koszty” jest zwi

ą

zane z ujmowaniem w ksi

ę

gach rachunkowych danego roku

obrotowego wszystkich poniesionych kosztów lub wymagaj

ą

cych poniesienia w danym roku, o których jednostka

uzyskała informacje o ich przeniesieniu do dnia zamkni

ę

cia ksi

ą

g rachunkowych.

2. Konta słu

żą

ce do ewidencji pozostałej działalno

ś

ci operacyjnej

Do ewidencji pozostałych kosztów operacyjnych oraz pozostałych przychodów operacyjnych słu

żą

dwa konta, odr

ę

bne

do ewidencji przychodów i osobne do ewidencji kosztów:

- konto 76-0 „Pozostałe przychody operacyjne”,

- konto 76-1 „Pozostałe koszty operacyjne”.

Po stronie Ma konta 76-0 „Pozostałe przychody operacyjne” ksi

ę

guje si

ę

wszystkie powstałe przychody zwi

ą

zane

po

ś

rednio z podstawow

ą

działalno

ś

ci

ą

jednostki, mi

ę

dzy innymi przychody z tytułu sprzeda

ż

y lub likwidacji

ś

rodków

trwałych, przychody z tytułu najmu lub dzier

ż

awy

ś

rodków trwałych, gdy najem nie jest podstawow

ą

działalno

ś

ci

ą

przedsi

ę

biorstwa, otrzymanie odszkodowa

ń

, darowizn i wiele innych. Po stronie Wn tego konta ujmuje si

ę

jedynie

korekty zarachowanych wcze

ś

niej przychodów.

Konto 76-0 w ci

ą

gu roku obrotowego mo

ż

e wykazywa

ć

tylko saldo kredytowe, które z ko

ń

cem roku obrotowego

przenosi si

ę

na stron

ę

Ma konta 86 „Wynik finansowy”.

Po stronie Wn konta 76-1 „Pozostałe koszty operacyjne” ujmuje si

ę

wszystkie powstałe w danym roku obrotowym

koszty zwi

ą

zane po

ś

rednio z podstawow

ą

działalno

ś

ci

ą

jednostki, mi

ę

dzy innymi warto

ść

ewidencyjn

ą

netto

sprzedanych lub zlikwidowanych

ś

rodków trwałych, poniesione kary, grzywny i odszkodowania oraz wiele innych. Po

stronie Ma tego konta ksi

ę

guje si

ę

jedynie korekty uprzednio zarachowanych po stronie Wn kosztów.

Konto 76-1 w ci

ą

gu roku obrotowego wykazuje saldo debetowe, które na koniec roku zostaje przeksi

ę

gowane na stron

ę

Wn konta 86 „Wynik finansowy”.

Ze wzgl

ę

du na ró

ż

norodno

ść

zdarze

ń

, które mog

ą

obejmowa

ć

pozostałe przychody i koszty operacyjne wskazane jest

tworzy

ć

konta analityczne do konta 76-0 „Pozostałe przychody operacyjne” oraz 76-1 „Pozostałe koszty operacyjne”,

aby zapewni

ć

sobie sprawny dost

ę

p do danych niezb

ę

dnych dla celów kontroli, sporz

ą

dzania rachunku zysków i strat,

rachunku przepływów pieni

ęż

nych czy deklaracji podatkowych.

3. Prezentacja pozostałych przychodów i kosztów operacyjnych w rachunku zysków i strat

W zale

ż

no

ś

ci od stosowanego przez jednostk

ę

wariantu rachunku zysków i strat pozostałe przychody i koszty

operacyjne prezentowane s

ą

nast

ę

puj

ą

co:

Strona 3

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

1) wariant kalkulacyjny: w wierszu G prezentuje si

ę

pozostałe przychody operacyjne, a w wierszu H -

pozostałe koszty operacyjne,

2) wariant porównawczy: w wierszu D prezentuje si

ę

pozostałe przychody operacyjne, a w wierszu E -

pozostałe koszty operacyjne.

Bez wzgl

ę

du na wariant rachunku zysków i strat pozostałe przychody i koszty operacyjne dzieli si

ę

w rachunku zysków

i strat w zaprezentowany poni

ż

ej sposób.

Pozostałe przychody operacyjne wykazuje si

ę

w podziale na:

zysk ze zbycia niefinansowych aktywów trwałych,

dotacje,

inne przychody operacyjne.

Pozostałe koszty operacyjne wykazuje si

ę

w podziale na:

strat

ę

ze zbycia niefinansowych aktywów trwałych,

aktualizacj

ę

warto

ś

ci aktywów niefinansowych,

inne koszty operacyjne.

Poszczególne pozycje pozostałych przychodów i kosztów operacyjnych zostan

ą

omówione w kolejnych punktach

opracowania.

3.1. Zysk lub strata ze zbycia niefinansowych aktywów trwałych

W pozycjach rachunku zysków i strat „Zysk ze zbycia niefinansowych aktywów trwałych” lub „Strata ze zbycia

niefinansowych aktywów trwałych” ujmuje si

ę

wynik (zysk lub strat

ę

) osi

ą

gni

ę

ty ze zbycia, czyli sprzeda

ż

y, likwidacji lub

nieodpłatnego przekazania (w tym darowizny)

ś

rodków trwałych,

ś

rodków trwałych w budowie, warto

ś

ci niematerialnych

i prawnych oraz inwestycji w nieruchomo

ś

ci i prawa.

Wspomniany wynik w postaci zysku lub straty prezentuje si

ę

w rachunku zysków i strat jako saldo składaj

ą

ce si

ę

z zapisów na dwóch kontach ksi

ę

gowych:

1) zapisy po stronie Ma konta analitycznego do konta 76-0, np. 76-0/1 „Przychody ze sprzeda

ż

y

niefinansowych aktywów trwałych”, oraz

2) zapisy po stronie Wn konta analitycznego do konta 76-1, np. 76-1/1 „Warto

ść

netto sprzedanych

niefinansowych aktywów trwałych”.

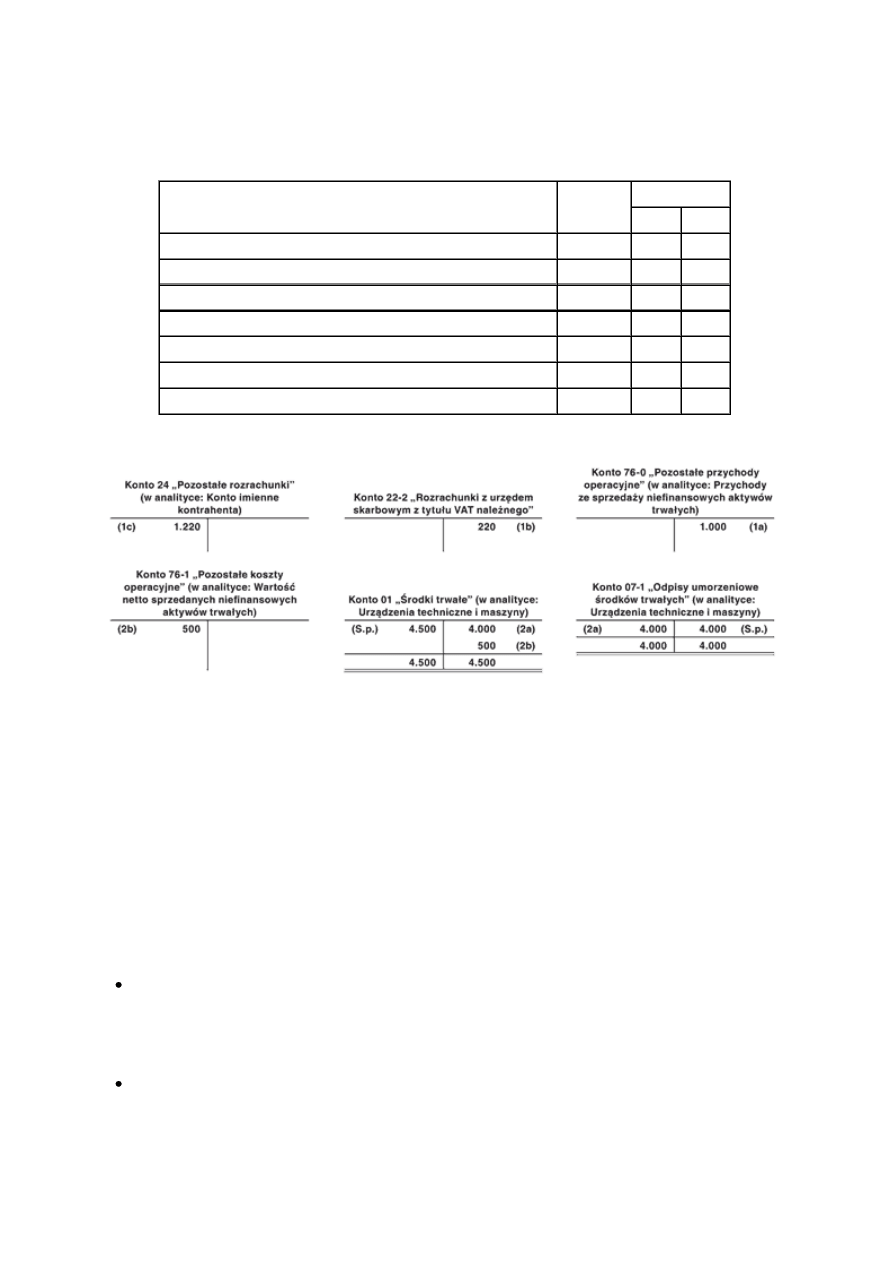

Przykład

Sprzeda

ż ś

rodka trwałego

I. Zało

ż

enia:

1. Jednostka sprzedała drukark

ę

laserow

ą

stanowi

ą

c

ą

jej

ś

rodek trwały. Cena sprzeda

ż

y drukarki wyniosła:

1.220 zł brutto. Warto

ść

pocz

ą

tkowa drukarki wynosiła: 4.500 zł, a jej dotychczasowe umorzenie: 4.000 zł.

Strona 4

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

2. Jednostka sporz

ą

dza porównawczy rachunek zysków i strat oraz ewidencjonuje koszty tylko na kontach

zespołu 4.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. FV - sprzeda

ż

drukarki laserowej:

a) warto

ść

netto

1.000 zł

76-0

b) VAT nale

ż

ny

220 zł

22-2

c) warto

ść

brutto nale

ż

no

ś

ci

1.220 zł

24

2. LT - rozchód drukarki w zwi

ą

zku z jej sprzeda

żą

:

a) dotychczasowe umorzenie

4.000 zł

07-1

01

b) nieumorzona cz

ęść ś

rodka trwałego

500 zł

76-1

01

III. Ksi

ę

gowania:

IV. Obliczenie wyniku ze zbycia niefinansowych aktywów trwałych:

1) przychody ze sprzeda

ż

y niefinansowych aktywów trwałych (strona Ma konta 76-0): 1.000 zł,

2) warto

ść

netto sprzedanych niefinansowych aktywów trwałych (strona Wn konta 76-1): 500 zł,

3) wynik ze zbycia niefinansowych aktywów trwałych: 500 zł (zysk).

Zysk w kwocie: 500 zł b

ę

dzie uj

ę

ty w rachunku zysków i strat sporz

ą

dzonym w wersji porównawczej w pozycji D.I. „Zysk ze

zbycia niefinansowych aktywów trwałych”.

3.2. Dotacje

Dotacje ujmuje si

ę

w osobnej pozycji rachunku zysków i strat, tj. w wierszu D.II wariantu porównawczego lub G.II

wariantu kalkulacyjnego. W wierszu tym wykazuje si

ę

:

rzeczywi

ś

cie otrzymane na rachunek bankowy jednostki

ś

rodki pieni

ęż

ne w postaci dotacji, subwencji, dopłat

z bud

ż

etu centralnego, organów samorz

ą

du lub ze

ś

rodków pomocowych Unii Europejskiej z przeznaczeniem

na pokrycie kosztów całokształtu działalno

ś

ci,

przypadaj

ą

ce na dany okres sprawozdawczy (najcz

ęś

ciej miesi

ą

c) raty odpisu dotacji, subwencji lub dopłat

otrzymanych na sfinansowanie budowy

ś

rodków trwałych lub kosztów prac rozwojowych, których dokonuje si

ę

równolegle do odpisów amortyzacyjnych tych obiektów lub tytułów.

Strona 5

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

Zwracamy uwag

ę

, i

ż

w zale

ż

no

ś

ci od celu na jaki została przyznana dotacja, subwencja lub dopłata, inna jest jej

ewidencja ksi

ę

gowa:

1) w przypadku dotacji na nabycie lub wytworzenie

ś

rodków trwałych, pod warunkiem,

ż

e stosownie

do innych przepisów nie wpływaj

ą

one na zwi

ę

kszenie kapitałów (funduszy) własnych - ujmuje si

ę

je

w pierwszej kolejno

ś

ci na koncie 84 „Rozliczenia mi

ę

dzyokresowe przychodów” nast

ę

puj

ą

cym

zapisem:

- Wn konto 13-0 „Rachunek bie

żą

cy”,

- Ma konto 84 „Rozliczenia mi

ę

dzyokresowe przychodów”.

Nast

ę

pnie - stosownie do przepisów art. 41 ust. 1 pkt 2 ustawy o rachunkowo

ś

ci - dokonuje si

ę

rozliczenia konta 84 w pozostałe przychody operacyjne, równolegle do dokonywanych odpisów

amortyzacyjnych, zapisami:

a) miesi

ę

czny odpis amortyzacyjny

- Wn konto 40 „Koszty według rodzajów” lub konto zespołu 5,

- Ma konto 07-1 „Odpisy umorzeniowe

ś

rodków trwałych”,

b) rozliczenie przychodów

- Wn konto 84 „Rozliczenia mi

ę

dzyokresowe przychodów”,

- Ma konto 76-0 „Pozostałe przychody operacyjne”,

2) w przypadku dotacji otrzymanych na inne cele ni

ż

opisane w punkcie 1 - ujmuje si

ę

je bezpo

ś

rednio

na koncie 76-0, zapisem:

- Wn konto 13-0 „Rachunek bie

żą

cy”,

- Ma konto 76-0 „Pozostałe przychody operacyjne”.

3.3. Inne przychody operacyjne

W pozycji D.III (wariant kalkulacyjny) lub G.III (wariant porównawczy) rachunku zysków i strat „Inne przychody

operacyjne” ujmuje si

ę

:

otrzymane lub nale

ż

ne (mo

ż

liwe do uzyskania) kary umowne z tytułu dostaw i usług,

otrzymane od innych jednostek kaucje lub wadia, które przepadły,

umorzone lub przedawnione zobowi

ą

zania,

odpis ujemnej warto

ś

ci firmy,

przychody z wynajmu

ś

rodków trwałych, pod warunkiem,

ż

e najem nie stanowi statutowej działalno

ś

ci jednostki,

warto

ść

nieodpłatnie otrzymanych (tj. drog

ą

przekazania lub w formie darowizny) rzeczowych aktywów trwałych,

które wst

ę

pnie ujmuje si

ę

na koncie 84 „Rozliczenia mi

ę

dzyokresowe przychodów” (tak, jak wcze

ś

niej opisane

dotacje), a pó

ź

niej odpisuje w pozostałe przychody operacyjne równolegle do odpisów amortyzacyjnych,

korekty odpisów aktualizuj

ą

cych, w wyniku ustania przyczyny utraty warto

ś

ci aktywów, pod warunkiem,

ż

e

odpisy te nie dotyczyły aktywów z operacji finansowych,

równowarto

ść

nadwy

ż

ek stwierdzonych w drodze inwentaryzacji przeprowadzanej w formie spisu z natury

rzeczowych aktywów trwałych oraz obrotowych,

przyznane i otrzymane odszkodowania z tytułu zdarze

ń

niezaliczanych do losowych.

Strona 6

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

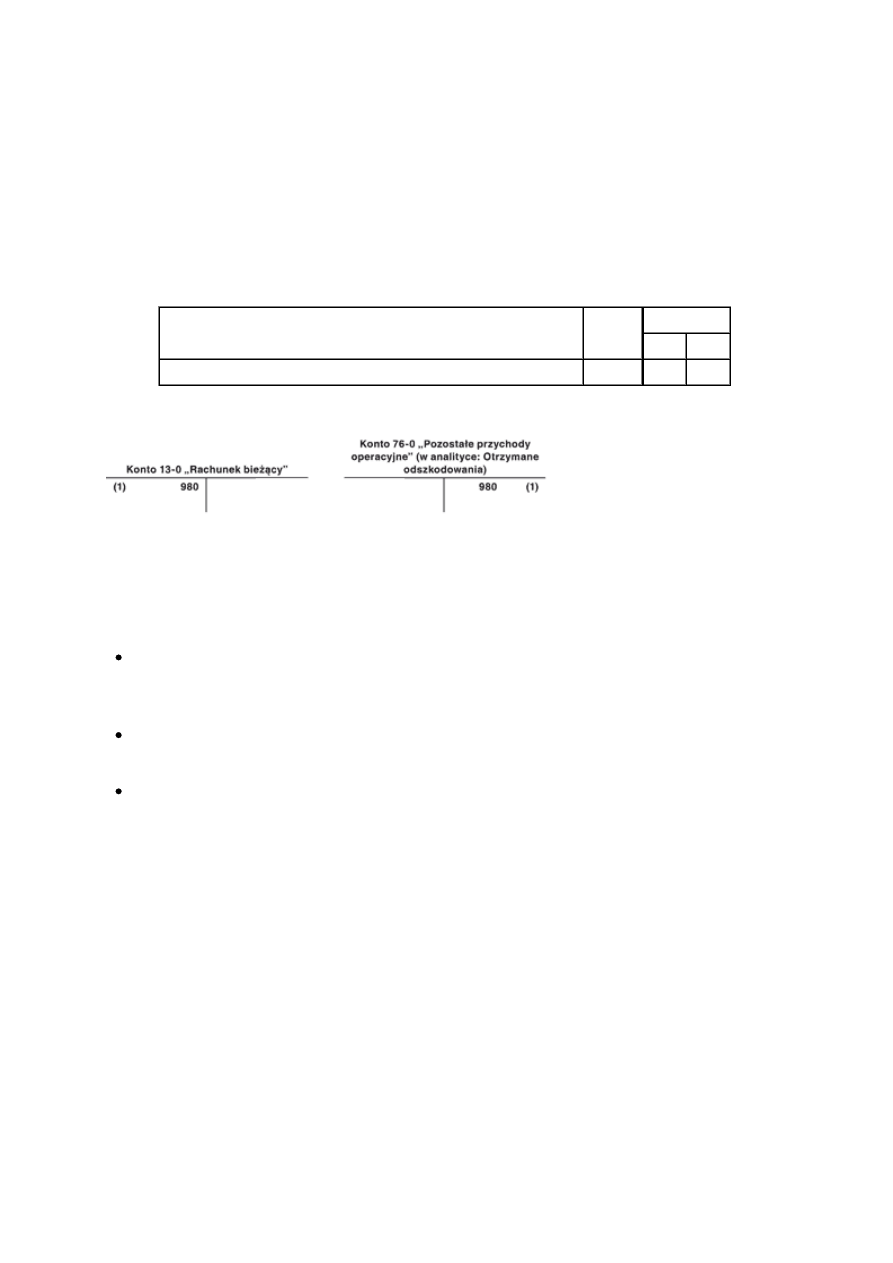

Przykład

Odszkodowanie otrzymane za napraw

ę

samochodu

I. Zało

ż

enia:

Samochód osobowy spółki z o.o. stanowi

ą

cy jej

ś

rodek trwały, na skutek kolizji drogowej, uległ niewielkim

zniszczeniom. Jednostka otrzymała odszkodowanie z firmy ubezpieczeniowej w wysoko

ś

ci: 980 zł.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - otrzymane odszkodowanie od firmy ubezpieczeniowej

980 zł 13-0

76-0

III. Ksi

ę

gowania:

3.4. Aktualizacja warto

ś

ci aktywów niefinansowych

Aktualizacja warto

ś

ci aktywów niefinansowych jest pozycj

ą

rachunku zysków i strat w jego cz

ęś

ci E (wariant

porównawczy) lub H (wariant kalkulacyjny) dotycz

ą

cej pozostałych kosztów operacyjnych. W wierszu „Aktualizacja

warto

ś

ci aktywów niefinansowych” ujmuje si

ę

mi

ę

dzy innymi:

odpisy aktualizuj

ą

ce z tytułu trwałej utraty warto

ś

ci

ś

rodków trwałych,

ś

rodków trwałych w budowie, warto

ś

ci

niematerialnych i prawnych, inwestycji w nieruchomo

ś

ci i prawa,

odpisy aktualizuj

ą

ce z tytułu trwałej utraty warto

ś

ci zapasów,

odpisy aktualizuj

ą

ce dotycz

ą

ce utraty warto

ś

ci nale

ż

no

ś

ci oprócz nale

ż

no

ś

ci zaliczanych do aktywów

finansowych.

Obowi

ą

zek dokonywania odpisów aktualizuj

ą

cych aktywów wynika z samej ustawy o rachunkowo

ś

ci, z art. 7 ust. 1,

który mówi o tym,

ż

e w wyniku finansowym jednostki nale

ż

y uwzgl

ę

dni

ć

zmniejszenie warto

ś

ci u

ż

ytkowej lub handlowej

składników aktywów, w tym równie

ż

dokonywane w postaci odpisów amortyzacyjnych lub umorzeniowych.

Trwała utrata warto

ś

ci aktywów zachodzi wówczas, gdy istnieje du

ż

e prawdopodobie

ń

stwo,

ż

e kontrolowany przez

jednostk

ę

składnik aktywów nie przyniesie w przyszło

ś

ci w znacz

ą

cej cz

ęś

ci lub w cało

ś

ci spodziewanych korzy

ś

ci

ekonomicznych.

Trwała utrata warto

ś

ci w przypadku aktywów obrotowych spowodowana mo

ż

e by

ć

m.in. ich uszkodzeniem,

przeterminowaniem, spadkiem cen. Wtedy tworzy si

ę

tak zwany odpis aktualizuj

ą

cy, w takiej warto

ś

ci, która doprowadzi

warto

ść

danego składnika aktywów wynikaj

ą

c

ą

z ksi

ą

g rachunkowych do jego ceny sprzeda

ż

y netto lub w przypadku

braku takiej ceny do ustalonej w inny sposób warto

ś

ci godziwej. Odpis aktualizuj

ą

cy rzeczowych aktywów obrotowych

tworzy si

ę

zapisem ksi

ę

gowym:

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 34-7 „Odchylenia z tytułu aktualizacji warto

ś

ci zapasów

towarów i materiałów”.

Strona 7

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

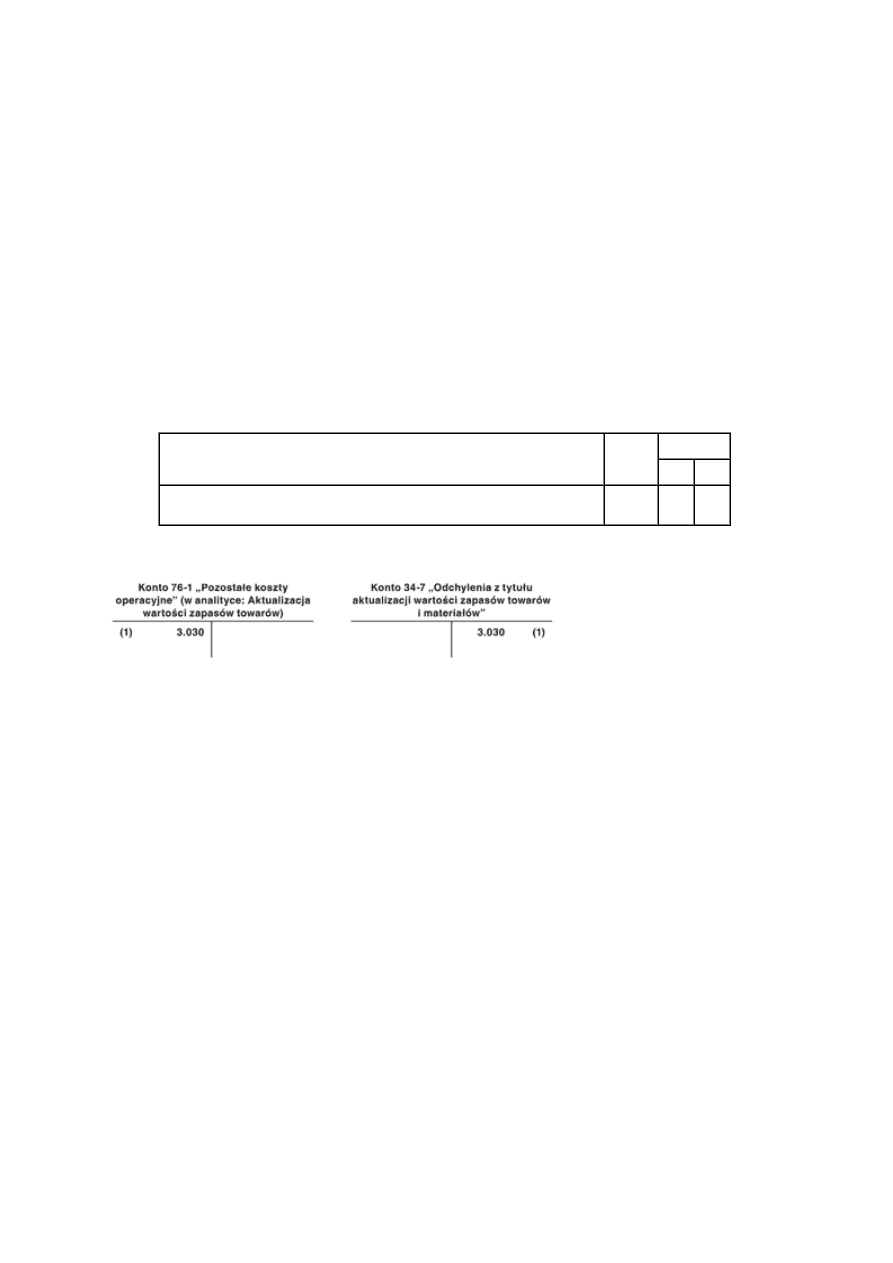

Przykład

Utworzenie odpisu aktualizuj

ą

cego warto

ść

towarów

I. Zało

ż

enia:

1. Jednostka zajmuj

ą

ca si

ę

sprzeda

żą

obuwia posiadała na dzie

ń

31 marca 2010 r. w swoim magazynie 30 par

niesprzedanego obuwia zimowego o warto

ś

ci ewidencyjnej:

(30 par × 200 zł/par

ę

) = 6.000 zł.

2. Obecna cena sprzeda

ż

y netto mo

ż

liwa do uzyskania w zwi

ą

zku z upływem sezonu na ich sprzeda

ż

wynosi:

99 zł/par

ę

.

3. W wyniku trwałej utraty warto

ś

ci tych towarów jednostka dokona odpisu aktualizuj

ą

cego ich warto

ść

w kwocie: 3.030 zł.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. PK - odpis aktualizuj

ą

cy dotycz

ą

cy trwałej utraty warto

ś

ci obuwia zimowego:

[(200 zł/par

ę

- 99 zł/par

ę

) × 30 par] =

3.030 zł

76-1 34-7

III. Ksi

ę

gowania:

Trwała utrata warto

ś

ci

ś

rodków trwałych zachodzi w przypadku zmiany technologii produkcji, przeznaczenia

do likwidacji, wycofania z u

ż

ywania lub innych przyczyn. Dokonuje si

ę

wówczas - w ci

ęż

ar pozostałych kosztów

operacyjnych - odpisu aktualizuj

ą

cego warto

ść ś

rodka trwałego, zapisem:

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 07 „Odpisy aktualizuj

ą

ce warto

ść ś

rodków trwałych”.

Odpis ten powinien doprowadzi

ć

warto

ść ś

rodka trwałego, wynikaj

ą

c

ą

z ksi

ą

g rachunkowych, do ceny sprzeda

ż

y netto,

a w przypadku jej braku - do ustalonej w inny sposób warto

ś

ci godziwej.

W przypadku

ś

rodków trwałych, których warto

ść

ksi

ę

gowa (nieumorzona) jest ni

ż

sza od ich przewidywanej ceny

sprzeda

ż

y netto, nie zachodzi potrzeba aktualizacji ich warto

ś

ci figuruj

ą

cej w ksi

ę

gach. Nie zachodzi równie

ż

konieczno

ść

dokonania odpisów aktualizuj

ą

cych w przypadkach, gdy warto

ść

ksi

ę

gowa

ś

rodków trwałych jest

wprawdzie wy

ż

sza od ich przewidywanej ceny sprzeda

ż

y netto, lecz

ś

rodki te nadal znajduj

ą

si

ę

w u

ż

ywaniu,

a jednocze

ś

nie nie zachodz

ą

okoliczno

ś

ci

ś

wiadcz

ą

ce o trwałej utracie warto

ś

ci (tj. zmiana technologii produkcji,

konieczno

ść

wycofania z u

ż

ywania lub przeznaczenia do likwidacji). Wówczas mo

ż

na - zamiast dokonywania odpisów

aktualizuj

ą

cych - ograniczy

ć

działania do przeprowadzenia weryfikacji (oceny) stosowanych dotychczas stawek

amortyzacyjnych lub umorzeniowych.

Je

ż

eli trwała utrata warto

ś

ci dotyczy

ś

rodków trwałych, których warto

ść

była uprzednio zaktualizowana na podstawie

odr

ę

bnych przepisów, to odpis aktualizuj

ą

cy zmniejsza w pierwszej kolejno

ś

ci ró

ż

nic

ę

odniesion

ą

na kapitał (fundusz)

z aktualizacji wyceny. Ewentualn

ą

nadwy

ż

k

ę

odpisu nad ró

ż

nicami z aktualizacji wyceny zalicza si

ę

do pozostałych

kosztów operacyjnych. Zaznaczamy, i

ż

ostatnia aktualizacja warto

ś

ci

ś

rodków trwałych została przeprowadzona na

dzie

ń

1 stycznia 1995 r. na podstawie § 9 rozporz

ą

dzenia Ministra Finansów z dnia 20 stycznia 1995 r. w sprawie

Strona 8

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

amortyzacji

ś

rodków trwałych oraz warto

ś

ci niematerialnych i prawnych, a tak

ż

e aktualizacji wyceny

ś

rodków trwałych

(Dz. U. nr 7, poz. 34 ze zm.).

Zasady aktualizacji nale

ż

no

ś

ci zostały szczegółowo omówione w Zeszytach Metodycznych Rachunkowo

ś

ci nr 19 z 1

pa

ź

dziernika 2009 r. w dziale „Rachunkowo

ś

ci krok po kroku”.

Utworzenie odpisu aktualizuj

ą

cego warto

ść

nale

ż

no

ś

ci (oprócz nale

ż

no

ś

ci zaliczanych do aktywów finansowych)

odbywa si

ę

w ksi

ę

gach rachunkowych, zapisem:

- Wn konto 76-1 „Pozostałe koszty operacyjne”,

- Ma konto 28 „Odpisy aktualizuj

ą

ce warto

ść

nale

ż

no

ś

ci”.

3.5. Inne koszty operacyjne

W pozycji H.III (wariant kalkulacyjny) lub E.III (wariant porównawczy) rachunku zysków i strat „Inne koszty operacyjne”

ujmuje si

ę

mi

ę

dzy innymi:

zapłacone przez jednostk

ę

lub nakazane do zapłaty kary umowne, grzywny i kary orzeczone w trybie

administracyjnym, karnym i karnym-skarbowym przez uprawnione prawem organy,

koszty post

ę

powania s

ą

dowego,

poniesione przez jednostk

ę

lub orzeczone do zapłaty opłaty notarialne i skarbowe, których nie wlicza si

ę

w cen

ę

ś

rodka trwałego lub

ś

rodka trwałego w budowie,

kaucje i wadia wniesione do innych jednostek, które przepadły,

odpisanie nale

ż

no

ś

ci umorzonych, przedawnionych i nie

ś

ci

ą

galnych, których nie obj

ę

to wcze

ś

niej odpisem

aktualizuj

ą

cym,

przekazanie darowizny na rzecz fundacji oraz innych jednostek prowadz

ą

cych działalno

ść

charytatywn

ą

,

nieodpłatne przekazanie przez jednostk

ę

rzeczowych aktywów obrotowych (produkty gotowe, towary, materiały)

w cenach zakupu (nabycia) lub po kosztach wytworzenia, powi

ę

kszone o VAT nale

ż

ny z tego tytułu,

równowarto

ść

ujawnionych podczas inwentaryzacji niedoborów rzeczowych składników aktywów, w tym z tytułu

kradzie

ż

y, lub niedoborów uznanych za niezawinione,

poniesione koszty zaniechanej budowy

ś

rodków trwałych (

ś

rodków trwałych w budowie),

koszty napraw poniesionych na skutek wypadków drogowych,

inne pozostałe koszty operacyjne, które nie kwalifikuj

ą

si

ę

do wykazania w rachunku zysków i strat w dwóch

wcze

ś

niej omówionych punktach.

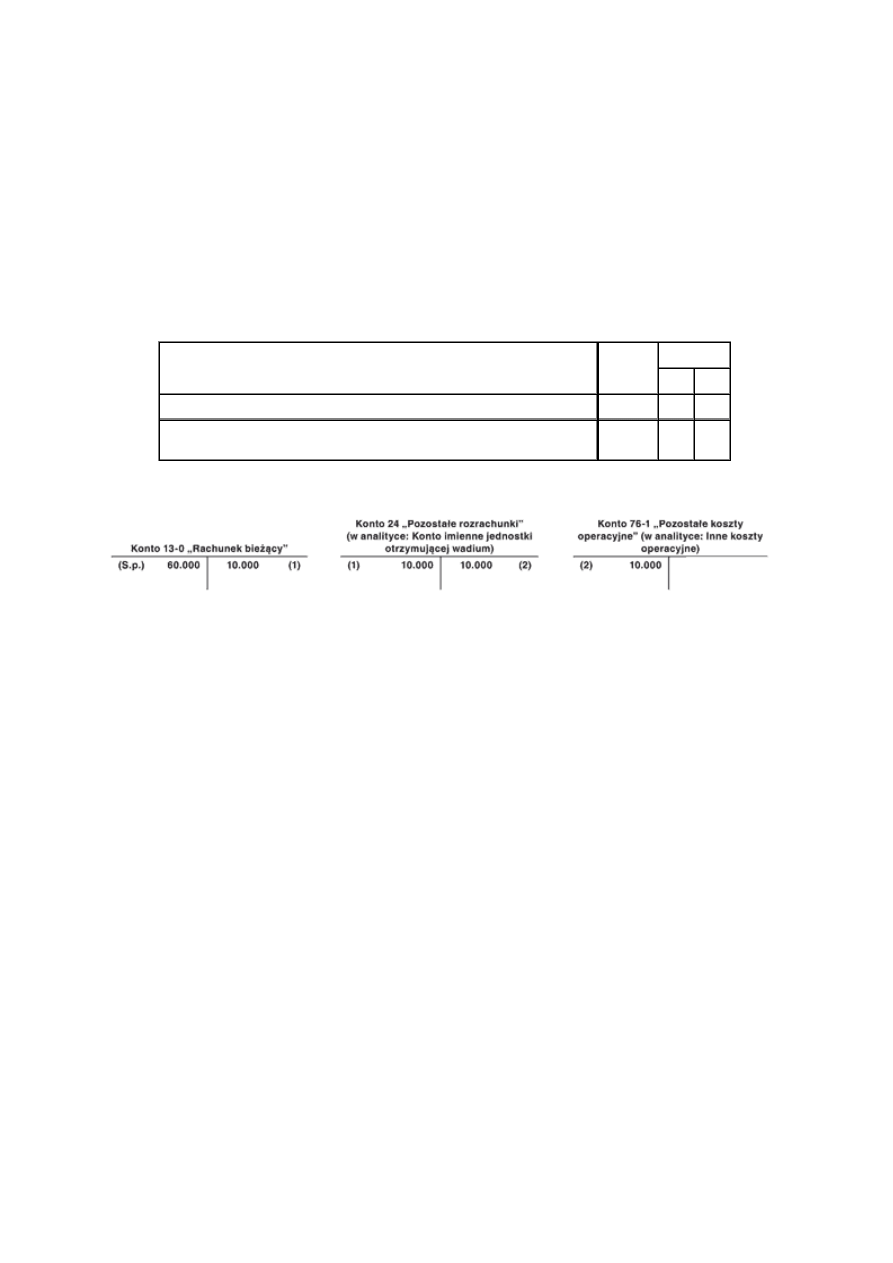

Przykład

Utrata wadium

Strona 9

www.sgk.gofin.pl

2010-12-08 08:42:04

http://www.sgk.gofin.pl/11,2268,121412,pozostale-koszty-i-przychody-operacyjne-w-e...

I. Zało

ż

enia:

1. Spółka z o.o. przyst

ą

piła do przetargu na zakup u

ż

ywanej maszyny produkcyjnej.

2. Warunkiem wzi

ę

cia udziału w przetargu była wpłata wadium w kwocie: 10.000 zł, które jednostka wpłaciła.

3. Spółka wygrała przetarg na zakup maszyny, a wadium zgodnie z umow

ą

miało by

ć

zaliczone na poczet

ceny maszyny.

4. Bank odmówił jednostce udzielenia kredytu na utworzenie nowej linii produkcyjnej. W zwi

ą

zku z tym

zrezygnowała ona z zakupu maszyny i tym samym utraciła wpłacone wadium.

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. WB - wpłata wadium

10.000 zł

24

13-0

2. PK - utrata wadium (wadium niepodlegaj

ą

ce zwrotowi zgodnie

z postanowieniami umowy)

10.000 zł

76-1

24

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Pozostae koszty i przychody operacyjne w ewidencji ksi©gowej, Rozliczenie wyniku finansowego za 200

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

pozostałe koszty i przychody operacyjne, Materiały rachunkowocść

Rachunkowość, 19, 19) Omów koszty i przychody pozostałej działalności operacyjnej

Ewidencja ksiegowa PISKO II

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Koszty & przychody, Krywal Nowa

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

koszty i przychody wpływy i wypływy

Prowadzenie ewidencji księgowej

Import towarów wycena i ewidencja księgowa

Rodzaje wpis˘w (ewidencja ksi©gowa), Rodzaje wpisów (ewidencja księgowa)

Koszty & przychody

więcej podobnych podstron