„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

i NAUKI

Piotr Szczypa

Prowadzenie ewidencji księgowej

341[02].Z5.03

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Jolanta Rychlicka

mgr Barbara Wierzbowska

Opracowanie redakcyjne:

mgr inż. Katarzyna Maćkowska

Konsultacja:

mgr Andrzej Zych

Korekta:

mgr Joanna Fundowicz

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 341[02].Z5.03

Prowadzenie ewidencji księgowej w modułowym programie nauczania dla zawodu technik

ekonomista

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

4

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Zakładowy plan kont

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające 9

4.1.3. Ćwiczenia 10

4.1.4. Sprawdzian postępów 10

4.2. Zasady ewidencji na kontach syntetycznych i analitycznych

11

4.2.1. Materiał nauczania

11

4.2.2. Pytania sprawdzające 12

4.2.3. Ćwiczenia 12

4.2.4. Sprawdzian postępów 13

4.3. Zasady ewidencji kosztów na kontach zespołu 4 i 5

13

4.3.1. Materiał nauczania

13

4.3.2. Pytania sprawdzające 14

4.3.3. Ćwiczenia 14

4.3.4. Sprawdzian postępów 16

4.4. Ewidencja środków pieniężnych i kredytów bankowych

16

4.4.1. Materiał nauczania

16

4.4.2. Pytania sprawdzające 19

4.4.3. Ćwiczenia 19

4.4.4. Sprawdzian postępów 21

4.5. Klasyfikacja i ewidencja rozrachunków

22

4.5.1. Materiał nauczania

22

4.5.2. Pytania sprawdzające 23

4.5.3. Ćwiczenia 23

4.5.4. Sprawdzian postępów 24

4.6. Ewidencja środków trwałych oraz wartości niematerialnych i prawnych

25

4.6.1. Materiał nauczania

25

4.6.2. Pytania sprawdzające 26

4.6.3. Ćwiczenia 26

4.6.4. Sprawdzian postępów 28

4.7. Ewidencja leasingu operacyjnego i finansowego

28

4.7.1. Materiał nauczania

28

4.7.2. Pytania sprawdzające 29

4.7.3. Ćwiczenia 29

4.7.4. Sprawdzian postępów 30

4.8. Ewidencja środków trwałych w budowie

30

4.8.1. Materiał nauczania

30

4.8.2. Pytania sprawdzające 31

4.8.3. Ćwiczenia 31

4.8.4. Sprawdzian postępów 33

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

4.9. Ewidencja inwestycji długoterminowych i krótkoterminowych

33

4.9.1. Materiał nauczania

33

4.9.2. Pytania sprawdzające 34

4.9.3. Ćwiczenia 35

4.9.4. Sprawdzian postępów 36

4.10. Ewidencja obrotu materiałowego

36

4.10.1. Materiał nauczania

36

4.10.2. Pytania sprawdzające 38

4.10.3. Ćwiczenia 38

4.10.4. Sprawdzian postępów 39

4.11. Ewidencja obrotu towarowego

39

4.11.1. Materiał nauczania

39

4.11.2. Pytania sprawdzające 40

4.11.3. Ćwiczenia 40

4.11.4. Sprawdzian postępów 41

4.12. Ewidencja produktów pracy

42

4.12.1. Materiał nauczania

42

4.12.2. Pytania sprawdzające 43

4.12.3. Ćwiczenia 43

4.12.4. Sprawdzian postępów 44

4.13. Ewidencja rozliczeń międzyokresowych kosztów

45

4.13.1. Materiał nauczania

45

4.13.2. Pytania sprawdzające 46

4.13.3. Ćwiczenia 46

4.13.4. Sprawdzian postępów 47

4.14. Ewidencja księgowa różnic inwetaryzacyjnych

47

4.14.1. Materiał nauczania

47

4.14.2. Pytania sprawdzające 48

4.14.3. Ćwiczenia 48

4.14.4. Sprawdzian postępów 49

4.15. Ewidencja księgowa kapitałów, rezerw i wyniku finansowego

50

4.15.1. Materiał nauczania

50

4.15.2. Pytania sprawdzające 51

4.15.3. Ćwiczenia 51

4.15.4. Sprawdzian postępów 51

4.16. Ewidencjonowanie operacji gospodarczych związanych z całokształtem

działalności jednostek

52

4.16.1. Materiał nauczania

52

4.16.2. Pytania sprawdzające 52

4.16.3. Ćwiczenia 52

4.16.4. Sprawdzian postępów 53

5. Sprawdzian osiągnięć

54

6. Literatura

58

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności z zakresu ewidencji

księgowej.

W poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie powinieneś mieć już ukształtowane, abyś

bez problemów mógł korzystać z poradnika,

−

cele kształcenia, wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, „pigułkę” wiadomości teoretycznych niezbędnych do opanowania

treści jednostki modułowej,

−

zestaw pytań przydatny do sprawdzenia, czy już opanowałeś podane treści,

−

ćwiczenia pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian osiągnięć, przykładowy zestaw zadań i pytań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas lekcji i że nabrałeś wiedzy i umiejętności

z zakresu tej jednostki modułowej,

−

literaturę uzupełniającą.

Każda jednostka gospodarcza, która objęta jest zakresem podmiotowym Ustawy

o rachunkowości zobligowana jest do prowadzenia ewidencji księgowej. Ewidencja ta

dotyczy wszystkich składników majątku i źródeł finansowania majątku, a także kosztów,

przychodów oraz zysków i strat nadzwyczajnych. Dokonywana jest ona na kontach

syntetycznych, analitycznych, a niekiedy na kontach pozabilansowych. Prawidłowa

ewidencja operacji gospodarczych zapewnia uzyskanie rzetelnych informacji na cele

sprawozdawcze a także decyzyjne. Dlatego istotne jest aby osoby pełniące obowiązki

w działach finansowo-księgowych umiały prawidłowo i biegle dokonywać ewidencji na

kontach księgowych. Ponadto znajomość ewidencji księgowej ułatwia zrozumienie związków

przyczynowo-skutkowych miedzy różnymi zależnościami zachodzącymi w jednostkach.

W poradniku praktyczną naukę ewidencji rozpoczniesz od nabycia umiejętności

księgowania na kontach kosztów rodzajowych i kontach układu funkcjonalnego, a następnie

przejdziesz do ewidencjonowania operacji gospodarczych dotyczących poszczególnych grup

aktywów i pasywów zgodnie z rosnącym stopniem złożoności księgowań. Przyjęcie takiej

kolejności treści nauczania jest uzasadnione, gdyż znajomość ewidencji kosztów układu

rodzajowego jest niezbędna przy nauczaniu zasad ewidencji składników zgrupowanych we

wszystkich zespołach planu kont. Należy także nadmienić, iż zasady księgowego ustalania

i podziału wyniku finansowego zostały przedstawione w kolejnej jednostce modułowej pt.

„Ustalanie i podział wyniku finansowego”, która jest kontynuacją niniejszej jednostki

modułowej.

Przykładowe ćwiczenia pozwolą Ci zrozumieć i przyswoić wiedzę w praktyce. Na końcu

każdego tematu znajdują się pytania sprawdzające. Pozwolą Ci one zweryfikować Twoją

wiedzę. Jeżeli okaże się, że czegoś jeszcze nie pamiętasz lub nie rozumiesz, zawsze możesz

wrócić do rozdziału „Materiał nauczania” i tam znajdziesz odpowiedź na pytania, które

sprawiły Ci kłopot.

Przykładowy sprawdzian osiągnięć może okazać się świetnym treningiem przed

zaplanowanym przez nauczyciela sprawdzianem, a część teoretyczna pozwoli Ci sprawdzić

Twoje umiejętności z zakresu ewidencji księgowej. W razie jakichkolwiek wątpliwości zwróć

się o pomoc do nauczyciela.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu nauczania jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł prawa, w tym z ustawy o rachunkowości,

−

posługiwać się podstawową terminologią z zakresu podstaw ekonomii,

−

posługiwać się podstawowymi pojęciami z zakresu rachunkowości,

−

rozróżniać składniki aktywów trwałych,

−

rozróżniać składniki aktywów obrotowych,

−

podawać przykłady majątku i źródeł finansowania majątku dla różnych jednostek

gospodarczych,

−

klasyfikować koszty i przychody,

−

rozróżniać koszty układu rodzajowego,

−

rozróżniać koszty układu funkcjonalnego,

−

wskazywać przykłady przychodów i kosztów ich uzyskania w obszarze działalności

operacyjnej właściwej różnych typów jednostek,

−

wskazywać przykłady pozostałych przychodów i kosztów operacyjnych,

−

wskazywać przykłady przychodów i kosztów finansowych,

−

rozróżniać zyski i straty nadzwyczajne

−

wskazywać zakres działalności jednostek produkcyjnych, handlowych, usługowych,

−

wyceniać składniki aktywów i pasywów,

−

rozliczać międzyokresowe koszty czynne i bierne,

−

sporządzać dokumentację księgową obrotu materiałowego i towarowego,

−

ustalać koszt jednostkowy produktów pracy,

−

ustalać cenę sprzedaży,

−

nazywać elementy konta księgowego,

−

obliczać obroty i salda kont księgowych,

−

rozróżniać rodzaje kont księgowych,

−

znać zasady funkcjonowania kont aktywnych,

−

znać zasady funkcjonowania kont pasywnych,

−

znać zasady funkcjonowania kont aktywno-pasywnych,

−

znać zasady funkcjonowania kont wynikowych,

−

dokonywać podzielności pionowej kont księgowych,

−

dokonywać podzielności poziomej kont księgowych,

−

poprawiać błędy księgowe za pomocą storna czarnego i czerwonego,

−

sporządzać zestawienie obrotów i sald,

−

sporządzać uproszczony bilans,

−

obsługiwać komputer jako narzędzia pracy,

−

wskazywać źródła informacji,

−

korzystać z różnych źródeł informacji.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

− wskazać zakres zakładowego planu kont,

− określić rolę zakładowego planu kont,

− zaktualizować zakładowy plan kont dla potrzeb informacyjnych jednostki,

− wprowadzić konta analityczne do kont syntetycznych,

− dokonać ewidencji na kontach aktywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach pasywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach aktywno-pasywnych syntetycznych i analitycznych,

− dokonać ewidencji na kontach korygujących syntetycznych i analitycznych,

− dokonać ewidencji na kontach kosztów syntetycznych i analitycznych,

− dokonać ewidencji na kontach przychodów syntetycznych i analitycznych,

− dokonać ewidencji kosztów układu rodzajowego,

− dokonać ewidencji kosztów układu funkcjonalnego,

− dokonać ewidencji kosztów zarówno w układzie rodzajowym jak i funkcjonalnym,

− dokonać ewidencji środków pieniężnych,

− dokonać ewidencji kredytów bankowych,

− klasyfikować rozrachunki według różnych kryteriów,

− dokonać ewidencji należności i zobowiązań,

− dokonać ewidencji środków trwałych oraz wartości niematerialnych i prawnych,

− dokonać ewidencji na kontach pozabilansowych środków trwałych,

− dokonać ewidencji leasingu operacyjnego i finansowego,

− dokonać ewidencji środków trwałych w budowie,

− dokonać ewidencji inwestycji długoterminowych,

− dokonać ewidencji krótkoterminowych aktywów finansowych,

− dokonać ewidencji obrotu materiałowego,

− dokonać ewidencji obrotu towarowego,

− dokonać ewidencji obrotu produktami pracy,

− dokonać ewidencji rozliczeń międzyokresowych kosztów,

− dokonać ewidencji różnic inwetaryzacyjnych,

− dokonać ewidencji przychodów i kosztów uzyskania przychodów,

− dokonać ewidencji kapitałów,

− dokonać ewidencji rezerw,

− wystawić polecenia księgowania,

− dokonać ewidencji związanych z całokształtem działalności produkcyjnej, usługowej

i handlowej,

− interpretować salda kont analitycznych i syntetycznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Zakładowy plan kont

4.1.1. Materiał nauczania

Plan kont to usystematyzowany wykaz kont, ich nazw i symboli, przeznaczonych do

grupowania jednorodnych operacji gospodarczych, zgodnie z zasadami rejestracji księgowej.

Plan kont jest zasadniczym elementem zakładowego planu kont.

Zakładowy plan kont jest istotnym elementem dokumentacji księgowej, jest

„przewodnikiem” po rachunkowości danej jednostki. Zakładowy plan kont ustala i aktualizuje

kierownik jednostki. Zakres zakładowego planu kont ujęto w tabeli 1.

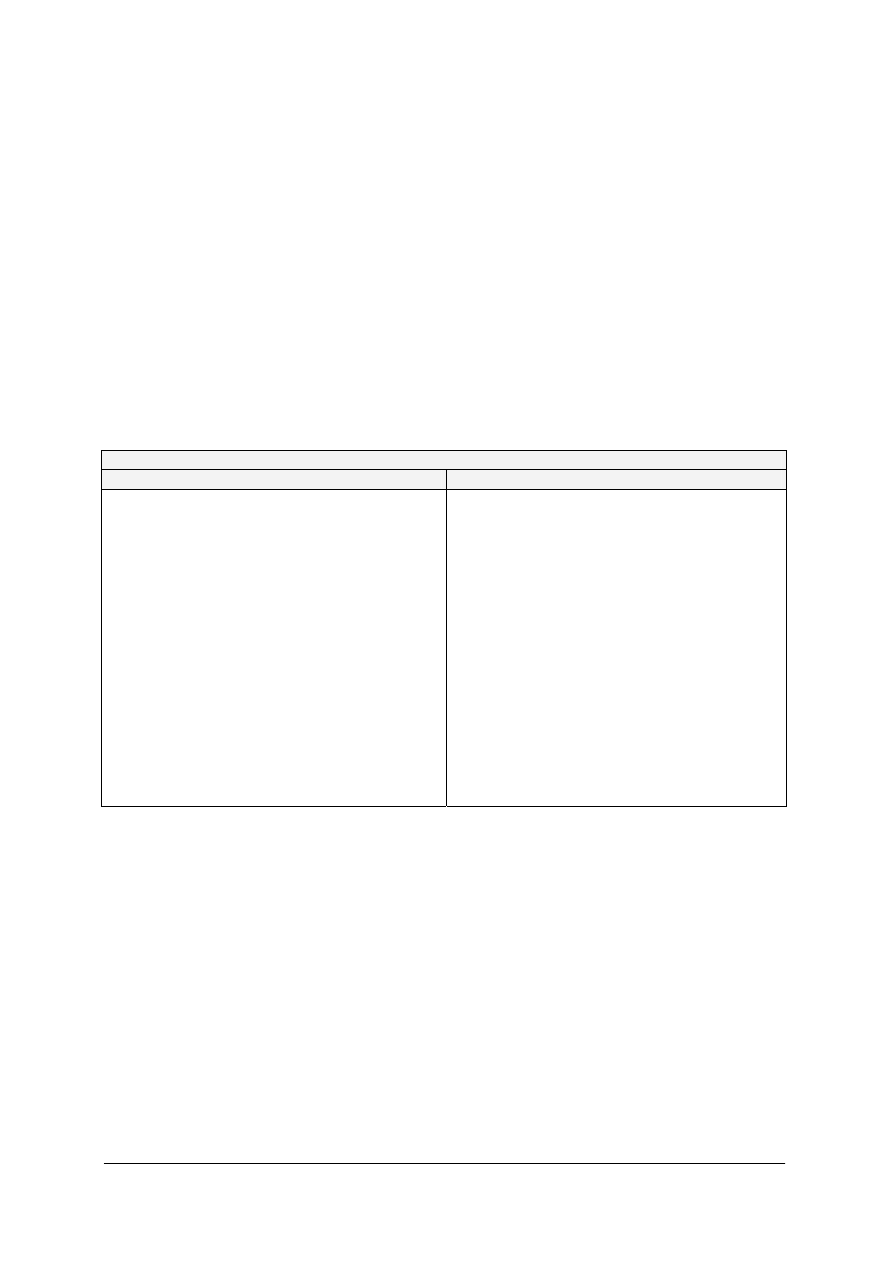

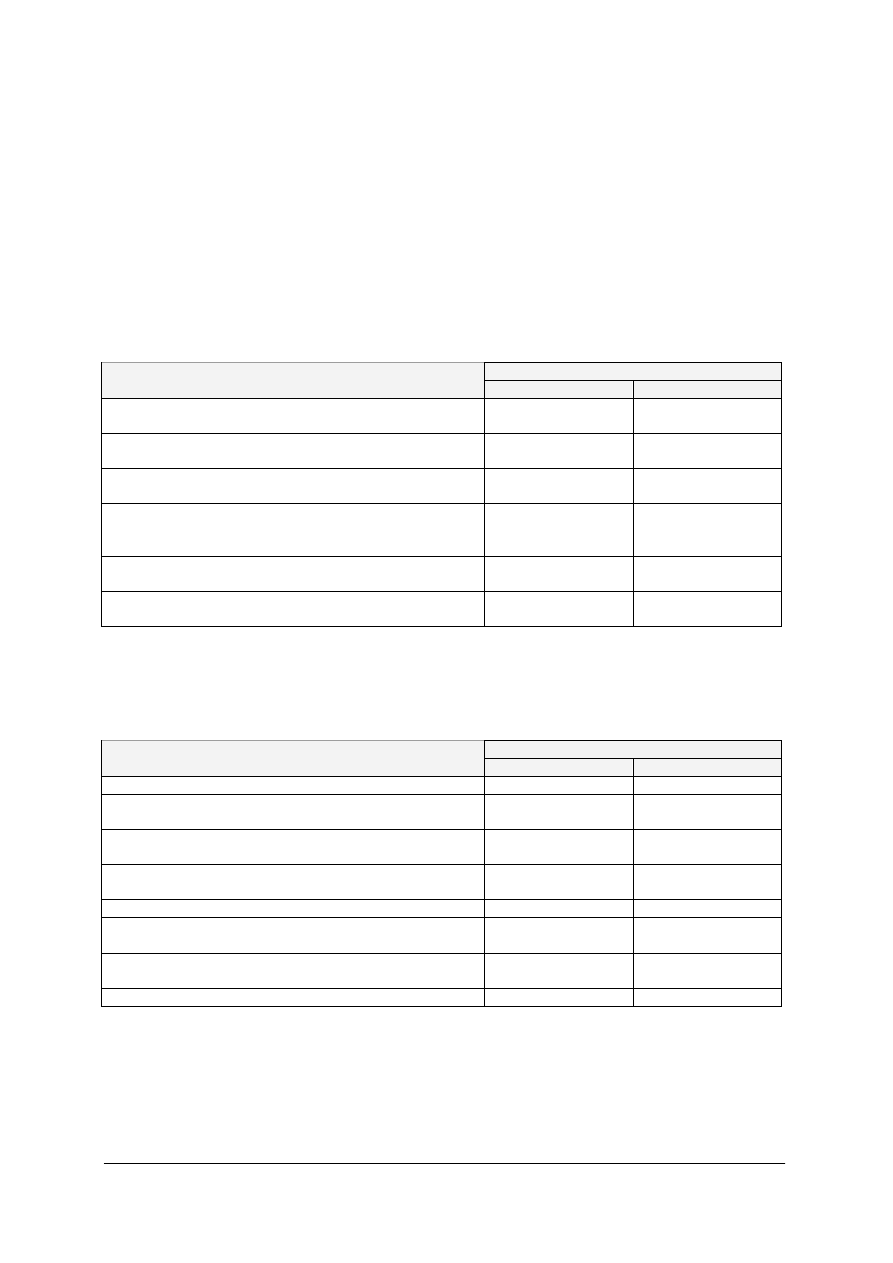

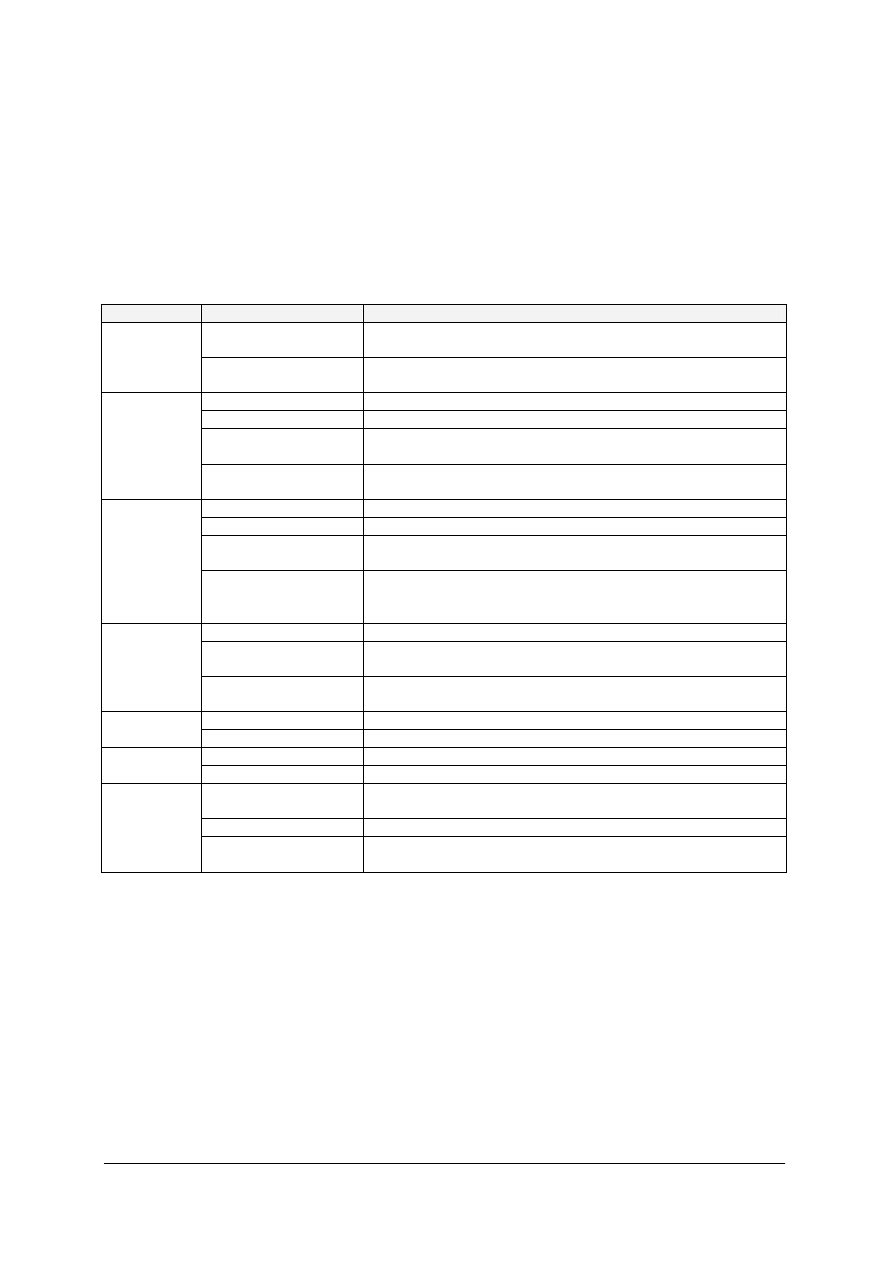

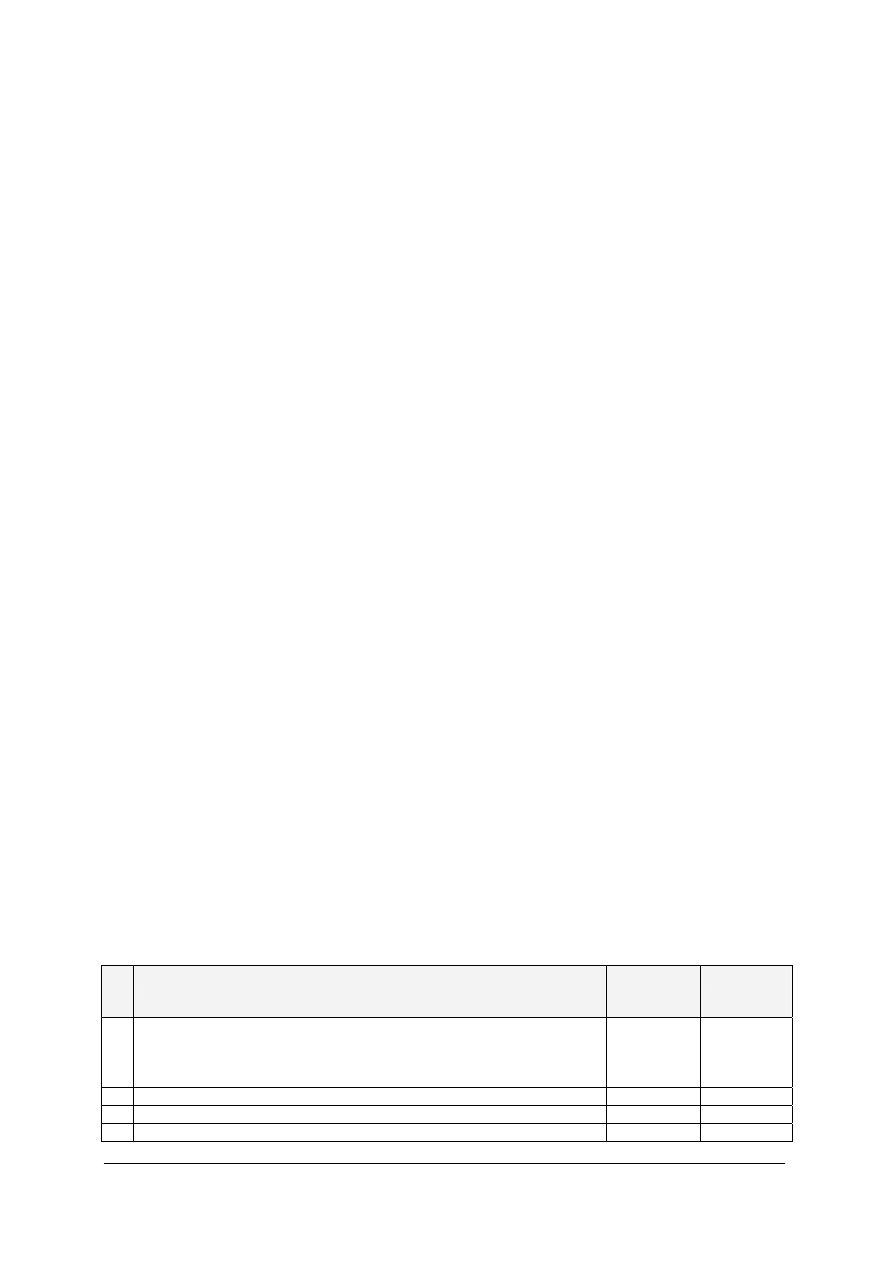

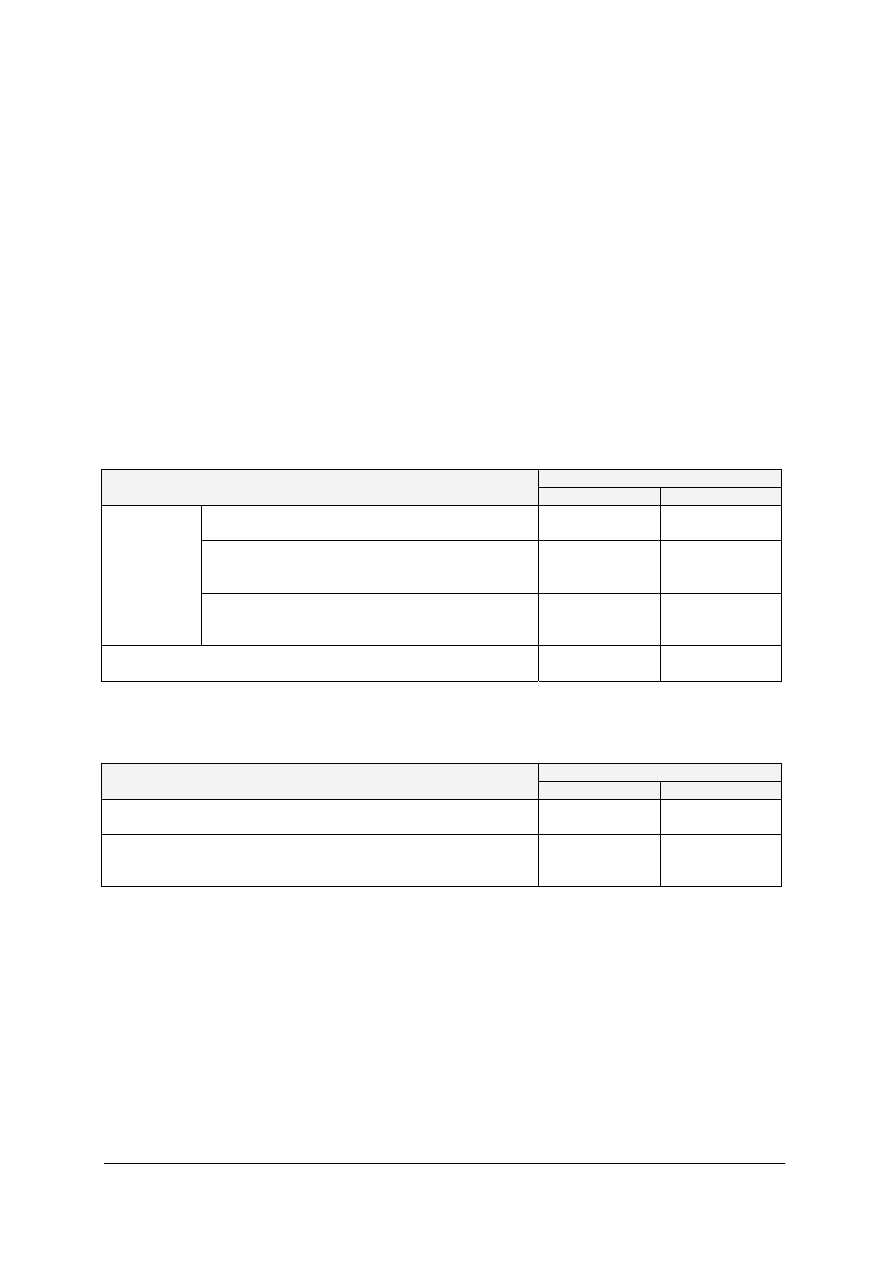

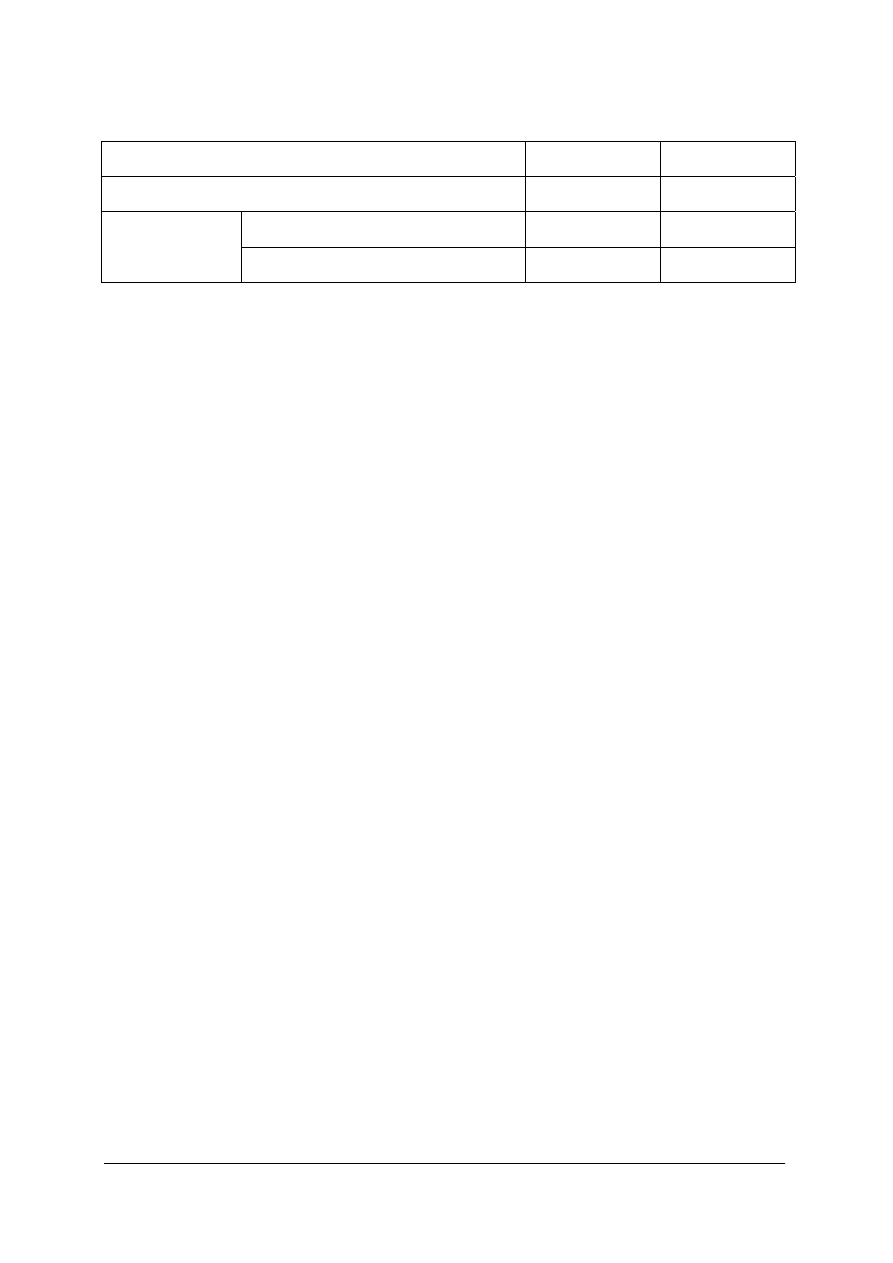

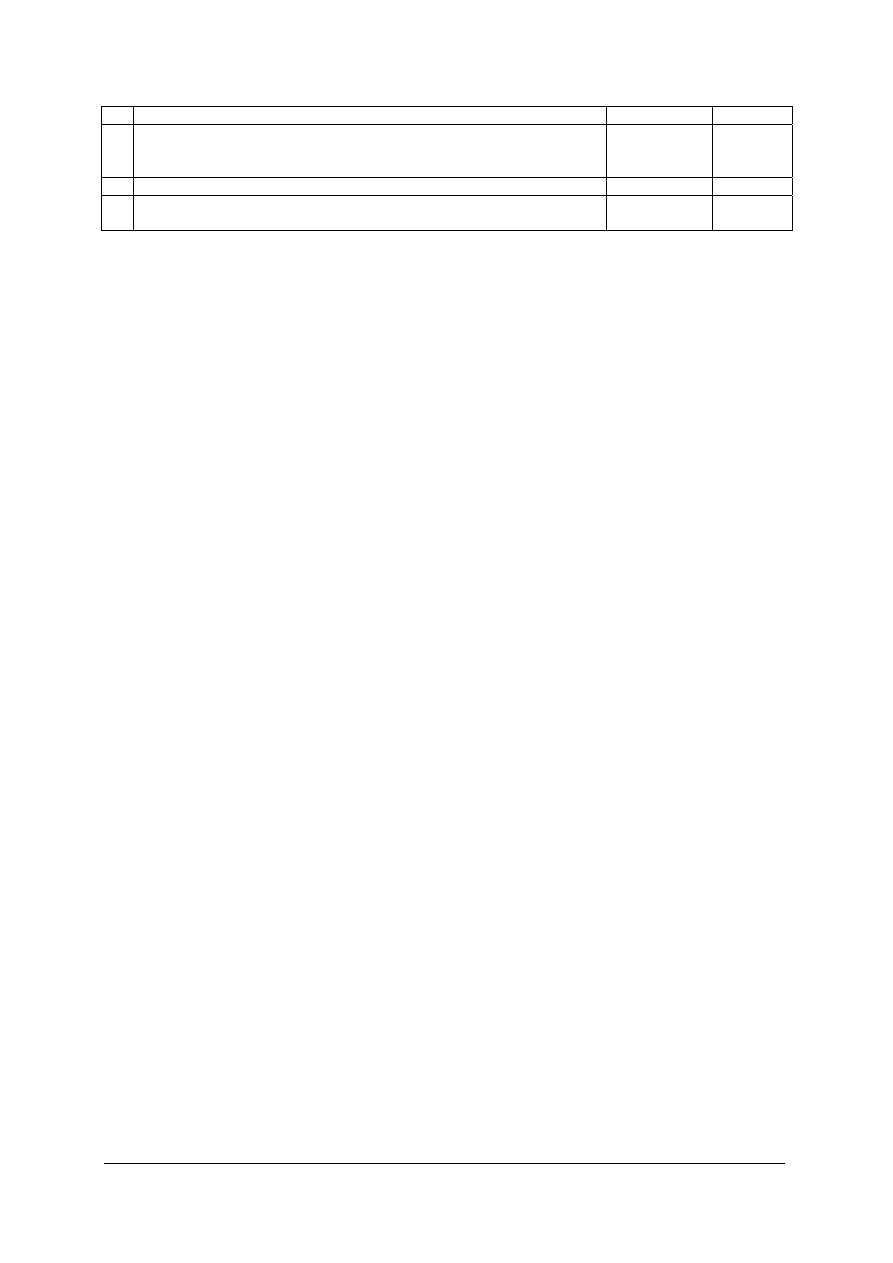

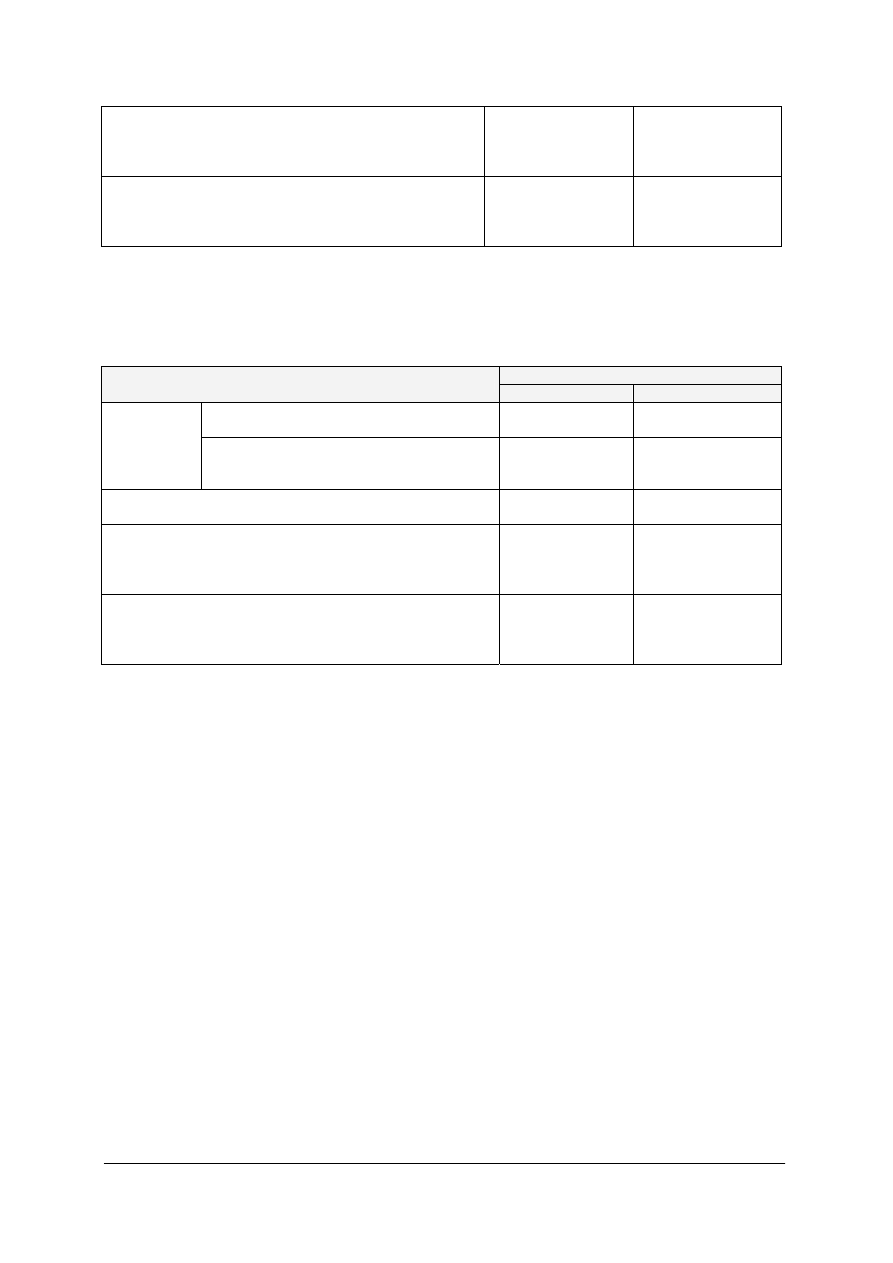

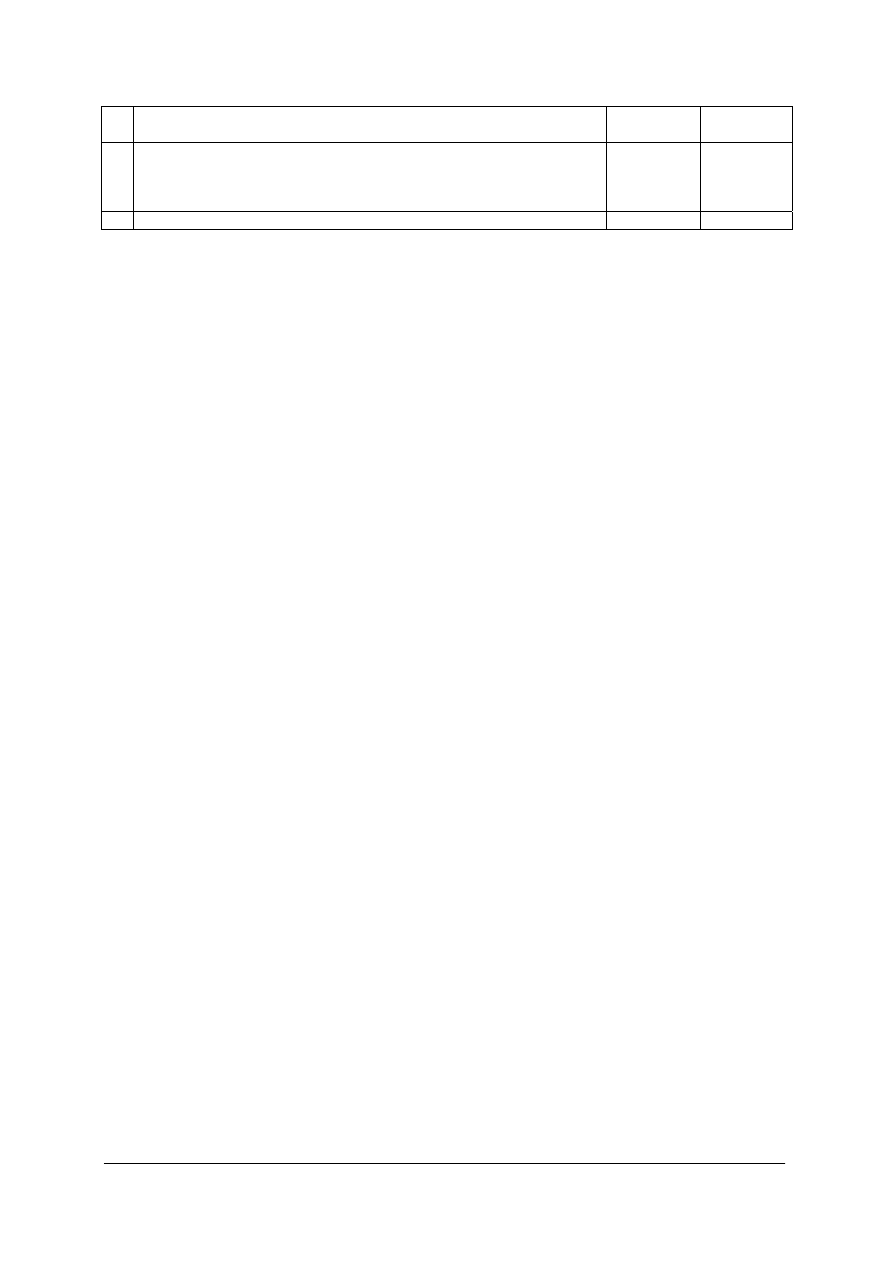

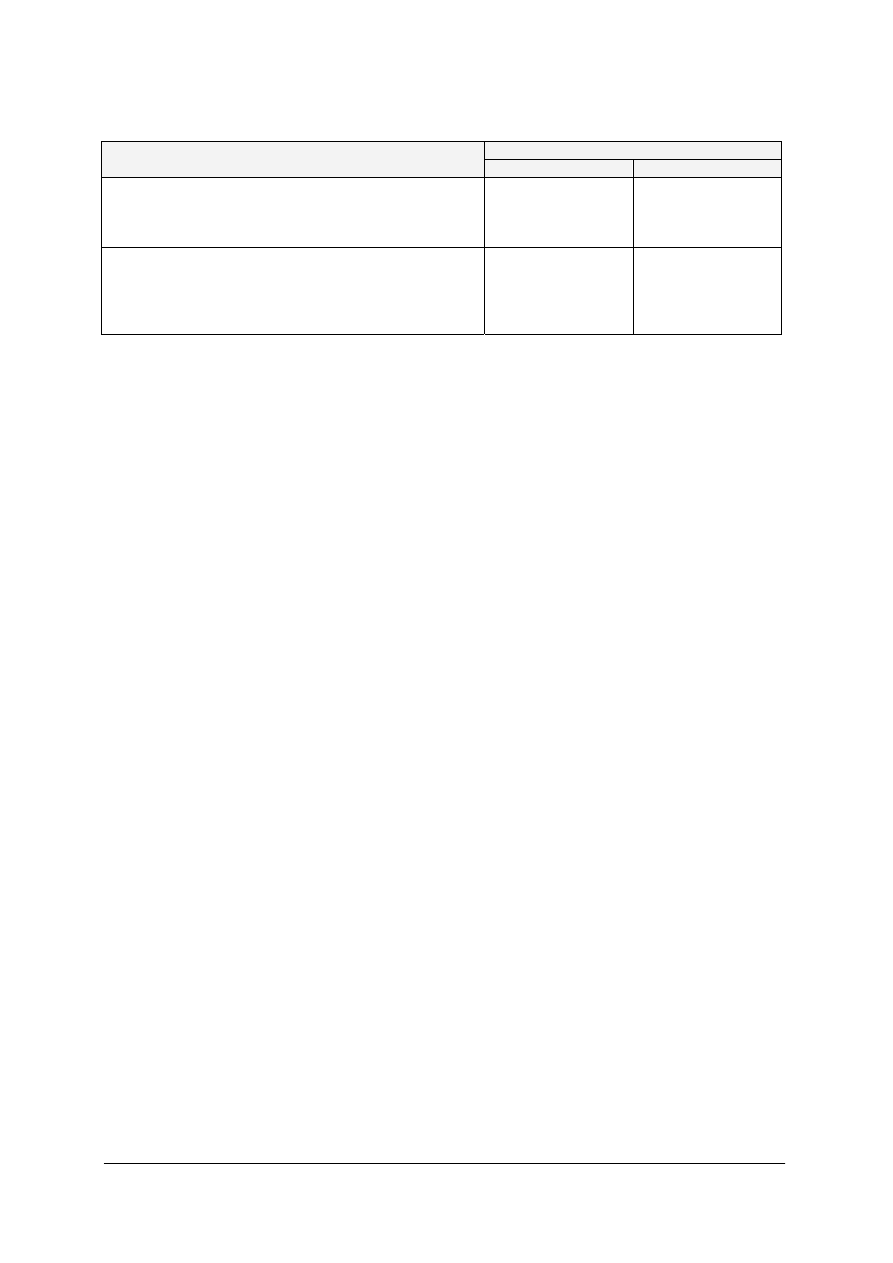

Tabela 1. Elementy zakładowego planu kont

Elementy zakładowego planu kont:

podstawowe

pozostałe

– wykaz kont księgi głównej i ksiąg pomocniczych,

– przyjęte zasady księgowania operacji gospodarczych

na kontach syntetycznych,

– zasady prowadzenia kont ksiąg pomocniczych

(ewidencja analityczna),

– powiązania kont analitycznych z kontami

syntetycznymi,

– wykaz zbiorów będących księgami rachunkowymi,

ich struktura, funkcje i powiązania,

– zasady wyceny aktywów i pasywów oraz wyniku

finansowego,

– ustalenie, które dokumenty stanowią podstawę

zapisów księgowych,

– określenie operacji, które mogą być dokumentowane

za pomocą dowodów zastępczych

– określenie techniki prowadzenia rachunkowości,

– ustalenie metody amortyzowania (umarzania)

środków trwałych oraz wartości niematerialnych

i prawnych,

– określenie metod ewidencji rzeczowych składników

aktywów obrotowych,

– zasady dokonywania odpisów amortyzacyjnych

środków trwałych oraz wartości niematerialnych

i prawnych,

– ustalenie dolnej granicy wartości środków trwałych

amortyzowanych (umarzanych) jednorazowo,

– ustalenie zasad ewidencji przychodów i kosztów

działalności,

– ustalenie częstotliwości przeprowadzania

inwentaryzacji,

– ustalenie wariantu sporządzania rachunku zysków

i strat

Źródło: opracowanie własne na podstawie: Podstawy rachunkowości, pod red. K. Winiarskiej, wyd. Dom

wydawniczy ABC, Warszawa 2001, s. 97.

Wszystkie konta wykazane w zakładowym planie kont powinny być odpowiednio

pogrupowane do 9 zespołów:

− Zespół 0 – „Aktywa trwałe”.

− Zespół 1 – „Środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa

finansowe”.

− Zespół 2 – „Rozrachunki i roszczenia”.

− Zespół 3 – „Materiały i towary”.

− Zespół 4 – „Koszty według rodzajów i ich rozliczenie”.

− Zespół 5 – „Koszty według typów działalności i ich rozliczenie”.

− Zespół 6 – „Produkty i rozliczenia międzyokresowe”.

− Zespół 7 – „Przychody i koszty związane z ich osiągnięciem”.

− Zespół 8 – „Kapitały (fundusze) własne, fundusze specjalne i wynik finansowy”.

Pierwsza cyfra przy danym koncie wskazuje, do którego zespołu ono należy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Przykładowy zakładowy plan kont syntetycznych

Zespół 0 – Aktywa trwałe

010 „Środki trwałe”

020 „Wartości niematerialne i prawne”

030 „Inwestycje długoterminowe”

060 „Umorzenie środków trwałych”

070 „Umorzenie wartości niematerialnych i prawnych”

080 „Środki trwałe w budowie”

Zespół 1 – Środki pieniężne, rachunki bankowe oraz inne krótkoterminowe aktywa

finansowe

101 „Kasa”

131 „Rachunki bankowe”

132 „Kredyty bankowe”

141 „Krótkoterminowe aktywa finansowe”

145 „Inne środki pieniężne”

Zespół 2 – Rozrachunki i roszczenia

200 „Rozrachunki z odbiorcami”

210 „Rozrachunki z dostawcami”

222 „Rozrachunki z tytułu VAT”

223 „Rozrachunki z ZUS”

224 „Inne rozrachunki publicznoprawne”

231 „Rozrachunki z tytułu wynagrodzeń”

234 „Inne rozrachunki z pracownikami”

241 „Pozostałe rozrachunki”

Zespół 3 – Materiały i towary

300 „Rozliczenie zakupu”

310 „Materiały”

320 „Towary”

340 „Odchylenia od cen ewidencyjnych materiałów i towarów”

Zespół 4 – Koszty według rodzajów i ich rozliczenie

410 „Zużycie materiałów i energii”

402 „Usługi obce”

403 „Podatki i opłaty”

404 „Wynagrodzenia”

405 „Ubezpieczenia społeczne i inne świadczenia”

406 „Amortyzacja”

409 „Pozostałe koszty rodzajowe”

490 „Rozliczenie kosztów rodzajowych”

Zespół 5 – Koszty według typów działalności i ich rozliczenie

500 „Koszty działalności podstawowej”

530 „Koszty działalności pomocniczej”

540 „Koszty sprzedaży”

550 „Koszty ogólnego zarządu”

580 „Rozliczenie kosztów działalności”

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Zespół 6 – Produkty i rozliczenia międzyokresowe

600 „Produkty gotowe”

620 „Odchylenia od cen ewidencyjnych produktów gotowych”

640 „Rozliczenia międzyokresowe kosztów”

Zespół 7 - Przychody i koszty związane z ich osiągnięciem

700 „Sprzedaż produktów”

701 „Koszty sprzedanych produktów”

730 „Sprzedaż towarów”

731 „Wartość sprzedanych towarów”

740 „Sprzedaż materiałów”

741 „Wartość sprzedanych materiałów”

750 „Przychody finansowe”

751 „Koszty finansowe”

760 „Pozostałe przychody operacyjne”

761 „Pozostałe koszty operacyjne”

770 „Zyski nadzwyczajne”

771 „Straty nadzwyczajne”

Zespół 8 – Kapitały (fundusze) własne, fundusze specjalne i wynik finansowy

800 „Kapitał (fundusz) podstawowy”

810 „Pozostałe kapitały (fundusze)”

820 „Rozliczenie wyniku finansowego”

841 „Rezerwy”

842 „Rozliczenia międzyokresowe przychodów”

850 „Fundusze specjalne”

860 „Wynik finansowy”

870 „Podatek dochodowy”

Stowarzyszenie Księgowych w Polsce wraz z Ministrem Finansów może opracować dla

określonych jednostek tzw. wzorcowy plan kont. Powinien on zawierać wykaz kont

syntetycznych, ogólne zasady ich funkcjonowania oraz określać podstawowe wymagania

w zakresie ewidencji analitycznej. Wzorcowy plan kont nie jest dokumentem, który musi być

bezwzględnie zastosowany w jednostkach gospodarczych. Ma on stanowić pewien wzór

i wspomóc proces budowy zakładowego planu kont przez jednostki. Ponadto dzięki

wzorcowemu planowi kont następuje ujednolicenie zasad grupowania operacji gospodarczych

oraz ich ewidencji.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest plan kont?

2. Jaki jest zakres zakładowego planu kont?

3. Jakie zespoły grupujące konta księgowe wchodzą w skład planu kont?

4. Jakie konta księgowe znajdują się w poszczególnych zespołach planu kont?

5. Kto ustala i do czego służy wzorcowy plan kont?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

4.1.3. Ćwiczenia

Ćwiczenie 1

Zaznacz, czy dana informacja jest prawdziwa (P), czy fałszywa (F).

P

F

1) Plan kont jest elementem zakładowego planu kont jednostek

2) Zakładowy plan kont musi być identyczny ze wzorcowym planem kont

3) Plan kont grupuje konta księgowe w dziewięciu zespołach

4) Zespół 4 planu kont to „Koszty według rodzajów i ich rozliczenie”

5) W zakładowym planie kont ujmuje się przyjęte przez jednostkę

zasady wyceny składników aktywów i pasywów

6) W zakładowym planie kont ujmuje się strukturę wiekową pracowników

7) Konto „Materiały” znajduje się w zespole 6 planu kont

8) Konta należności i zobowiązań znajdują się w zespole 2 planu kont

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje dotyczące zakładowego

i wzorcowego planu kont,

2) przeczytać uważnie wszystkie zdania,

3) zaznaczyć znakiem √ P – jeżeli zdanie wyraża informację prawdziwą lub F – w przypadku,

gdy zdanie wyraża informację fałszywą.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Wspólnie z koleżanką (kolegą) sporządź wykaz kont księgi głównej (konta syntetyczne)

dla dowolnie wybranej spółki z o.o. grupując je do dziewięciu zespołów planu kont.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje dotyczące planu kont,

2) określić rodzaj działalności wybranej spółki z o.o.

3) sporządzić w edytorze tekstu plan kont dla wybranej spółki z o.o. wypisując nazwy kont

syntetycznych w poszczególnych zespołach,

4) wydrukować stworzony plan kont.

Wyposażenie stanowiska pracy:

−

przykładowe plany kont,

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) zdefiniować pojęcie planu kont?

2) wymienić podstawowe elementy zakładowego planu kont?

3) wymienić pozostałe elementy zakładowego planu kont?

4) określić rolę wzorcowego planu kont?

5) omówić układ planu kont?

6) sporządzić plan kont grupujący konta syntetyczne?

4.2. Zasady ewidencji na kontach syntetycznych i analitycznych

4.2.1. Materiał nauczania

Konta bilansowe i wynikowe, które przedstawiają ogólny obraz sytuacji majątkowej

i finansowej oraz przychodów i kosztów, nazywa się kontami syntetycznymi.

Konta syntetyczne są to urządzenia księgowe służące do ujmowania w zbiorczych

zapisach operacji gospodarczych całych grup składników majątku i źródeł ich pochodzenia

oraz kosztów i przychodów.

Konta syntetyczne nazywa się kontami głównymi (konta księgi głównej) lub kontami

ogólnymi (informacje na tych kontach nie są szczegółowe, tylko zbiorcze, ogólne). Na

kontach tych obowiązuje zasada podwójnego zapisu.

Zasada podwójnego zapisu polega na tym, że każda operacja gospodarcza musi być ujęta:

− na co najmniej dwóch kontach,

− po przeciwnych stronach kont (na jednym koncie zapis musi być po stronie Winien, a na

drugim po stronie Ma),

− w tej samej kwocie (wartość po stronie Winien i Ma musi być identyczna).

Konta analityczne są to urządzenia księgowe służące do ujmowania szczegółowych

informacji dotyczących operacji gospodarczych.

Konta analityczne nazywa się kontami szczegółowymi (są to konta księgi pomocniczej),

służą do szczegółowego przedstawienia informacji zawartych na kontach syntetycznych.

Jednostki gospodarcze muszą same określić, jaki poziom szczegółowości księgowej powinny

zastosować w swojej działalności. Każdy kolejny poziom uszczegółowienia informacji

pochodzących z konta syntetycznego ma odbicie w strukturze kont analitycznych.

Najczęściej konta analityczne tworzy się do kont grupujących:

− wartości niematerialne i prawne,

− środki trwałe,

− zapasy (materiały, towary, wyroby gotowe),

− należności z odbiorcami,

− zobowiązania wobec dostawców.

Analitykę tworzy się także do kont kosztów i przychodów.

Powiązanie kont analitycznych z syntetycznymi nie następuje na zasadach podwójnego

zapisu (jak ma to miejsce przy ewidencji na kontach syntetycznych), lecz na zasadzie zapisu

powtarzanego. Zapis ten oznacza, że dana operacja gospodarcza jest zapisywana dwa razy po

tej samej stronie konta (raz na koncie syntetycznym, drugi raz na koncie analitycznym).

Zgodnie z zasadą powtarzanego zapisu, przy ewidencji analitycznej obowiązują

następujące reguły:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

− obroty strony Winien i Ma konta syntetycznego muszą być równe sumie obrotów stron

Winien i Ma wszystkich kont analitycznych prowadzonych do tego konta,

− saldo konta syntetycznego (Winien lub Ma) równe jest sumie sald (Winien lub Ma)

wszystkich kont analitycznych prowadzonych do tego konta.

Podczas księgowania operacji gospodarczych niezwykle ważne jest, aby pamiętać:

− o zasadzie podwójnego zapisu księgowania na kontach syntetycznych,

− o zasadzie zapisu powtarzanego w przypadku ewidencji na kontach analitycznych.

W celu poprawnego ewidencjonowania operacji gospodarczych należy postawić siebie

w roli księgowego w danej firmie. Następnie powinno się uważnie przeczytać treść operacji

gospodarczej i zastosować do poniższych zaleceń:

1. Ustalić, o czym informuje dana operacja gospodarcza.

2. Określić jakie składniki bilansu biorą udział w operacji gospodarczej (czy są to składniki

aktywów czy pasywów) oraz czy w wyniku tej operacji powstaje koszt, przychód, strata

lub zysk nadzwyczajny.

3. Przyporządkować konta do składników występujących w danej operacji gospodarczej.

4. Przypomnieć sobie zasady funkcjonowania danych kont (konta aktywne, konta pasywne,

konta aktywno-pasywne, konta kosztów i strat nadzwyczajnych, konta przychodów

i zysków nadzwyczajnych).

5. Zaksięgować operację bilansową.

6. Sprawdzić poprawność księgowania.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są konta syntetyczne i analityczne?

2. W jakim celu tworzy się konta analityczne?

3. Do jakich kont najczęściej tworzy się analitykę?

4. Jak dokonuje się ewidencji na kontach syntetycznych?

5. Jak należy księgować na kontach analitycznych?

6. Jaki jest tok postępowania przy ewidencjonowaniu operacji gospodarczych?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wspólnie z koleżanką (kolegą) wprowadź konta analityczne do ustalonych w ćwiczeniu 2

w rozdziale 4.1.3. kont syntetycznych dla Waszej spółki z o.o.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kont analitycznych,

2) dokonać analizy rozwiązania ćwiczenia 2 z rozdziału 4.1.3.

3) zastanowić się, do których kont syntetycznych należy wprowadzić konta analityczne,

4) sporządzić w edytorze tekstu nowy plan kont, w którym do wyodrębnionych kont

syntetycznych zostaną dopisane konta analityczne,

5) wydrukować stworzony plan kont,

6) uzasadnić swoją decyzję.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Wyposażenie stanowiska pracy:

−

rozwiązanie ćwiczenia 2 z rozdziału 4.1.3.

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Dokonaj odpowiednich zapisów księgowych na teowych kontach analitycznych

stworzonych do konta syntetycznego „Towary” dla hurtowni odzieżowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji na kontach

analitycznych,

2) ustalić nazwy kont analitycznych dla konta „Towary” w hurtowni odzieżowej,

3) dokonać przykładowych zapisów dotyczących zwiększenia i zmniejszenia wartości

towarów.

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.2.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) rozróżnić konta syntetyczne od analitycznych?

2) dokonać zapisu powtarzanego na kontach analitycznych?

3) wprowadzić konta analityczne do kont syntetycznych?

4) wskazać różnice między zapisem podwójnym a powtarzanym?

4.3. Zasady ewidencji kosztów na kontach zespołu 4 i 5

4.3.1. Materiał nauczania

Koszty bieżącej działalności można księgować w dwóch układach kosztowych (zespołach

kont): w układzie kosztów rodzajowych i/lub układzie kosztów według typów działalności.

Konta zespołu 4, to konta kosztów rodzajowych. Natomiast konta zespołu 5, to koszty według

typów działalności (układ funkcjonalny kosztów). Jednostka gospodarcza może wybrać jeden

spośród trzech sposobów ewidencjonowania kosztów bieżącej działalności (tabela 2).

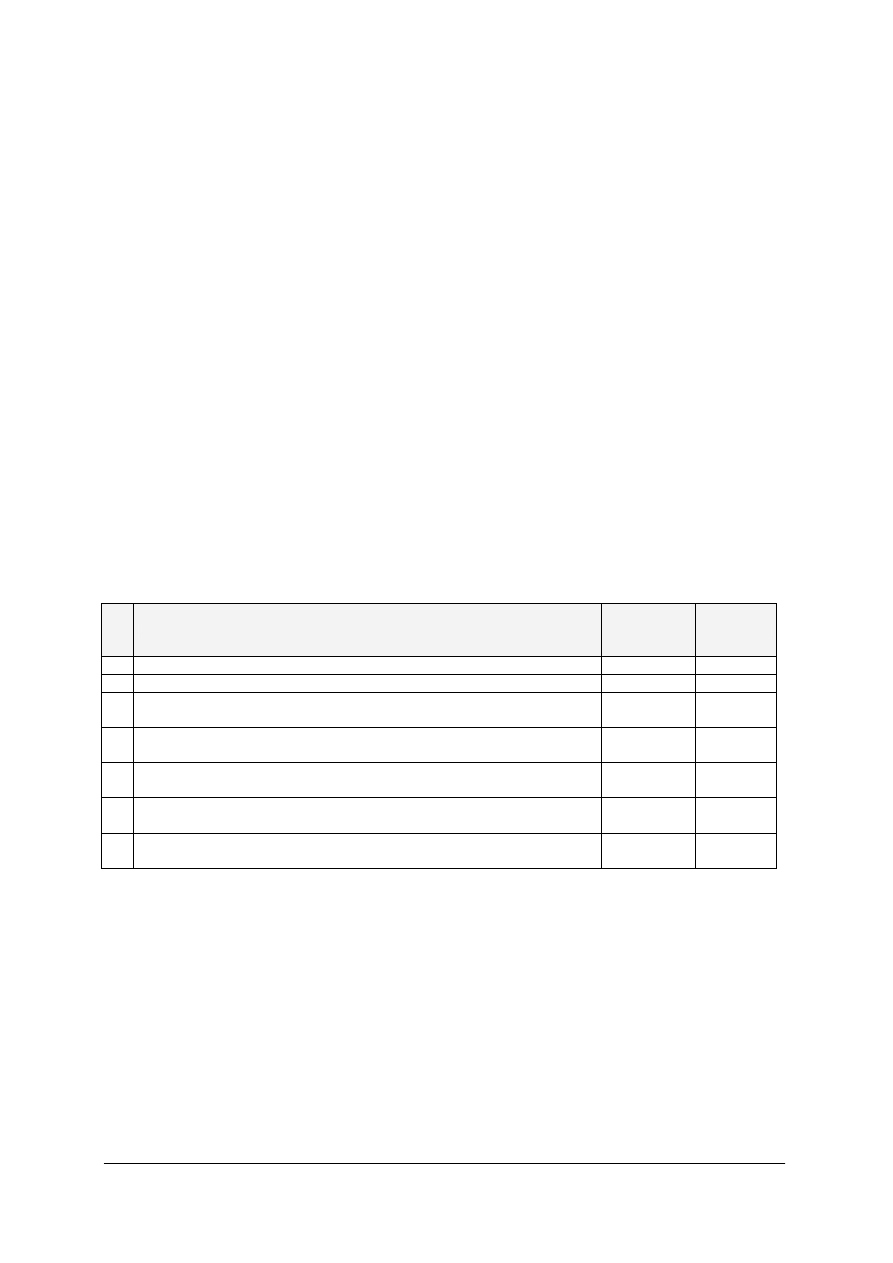

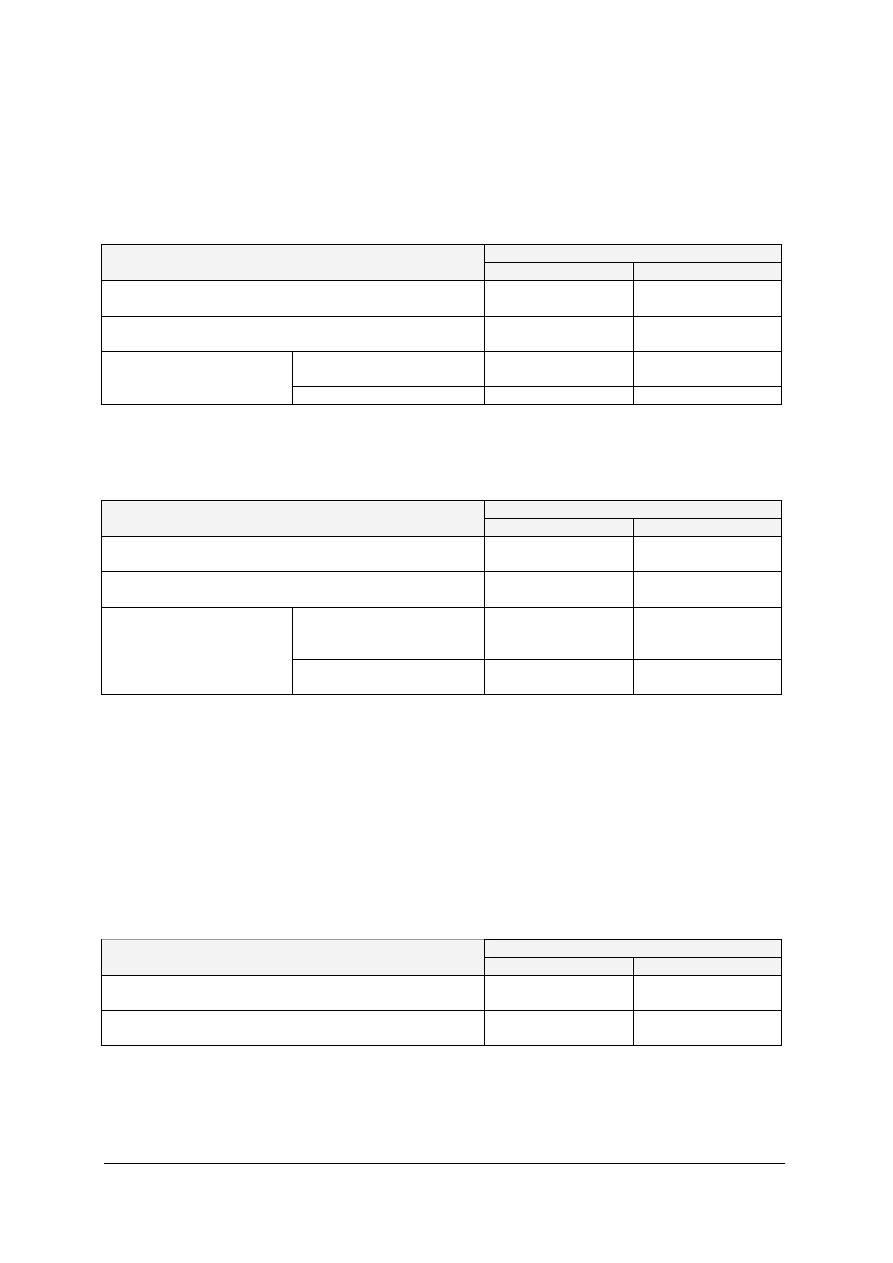

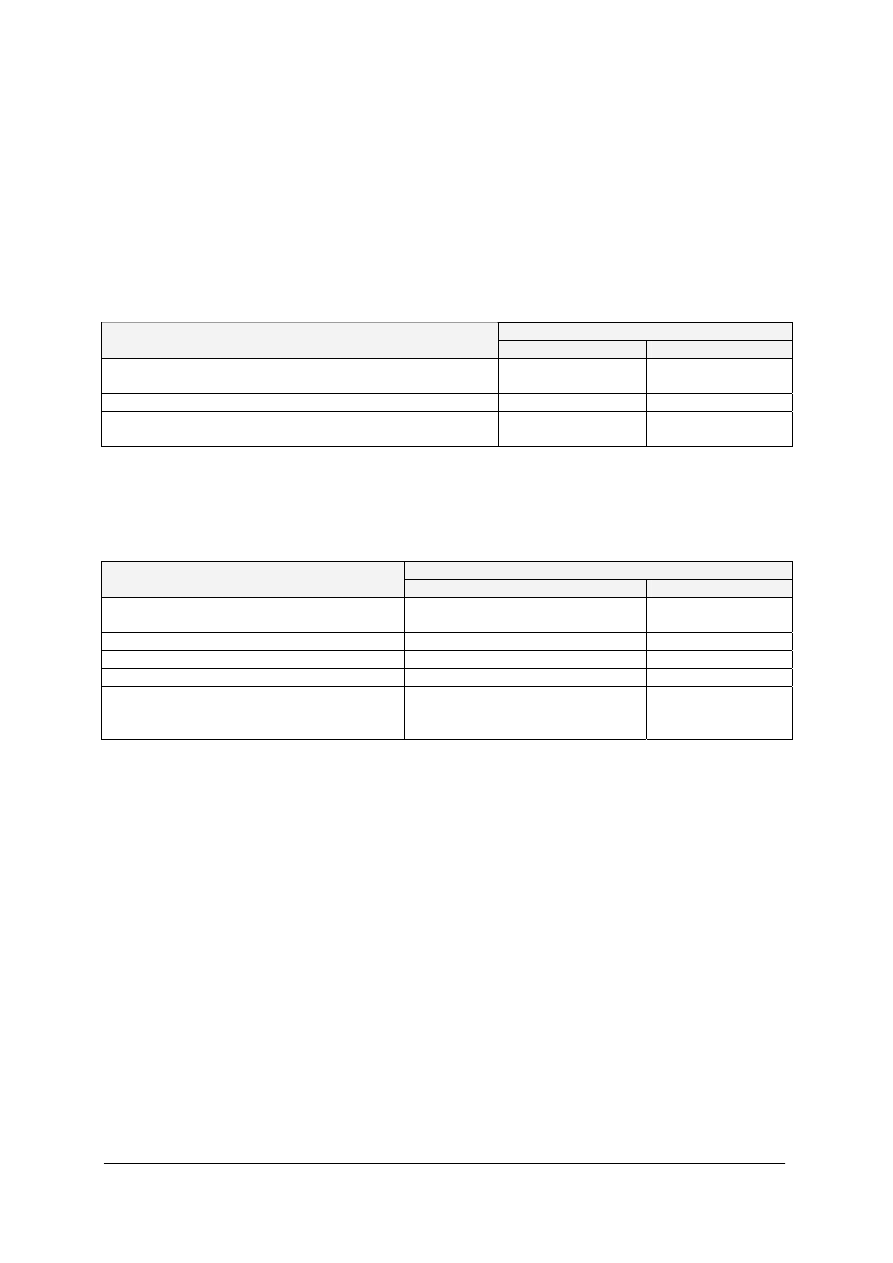

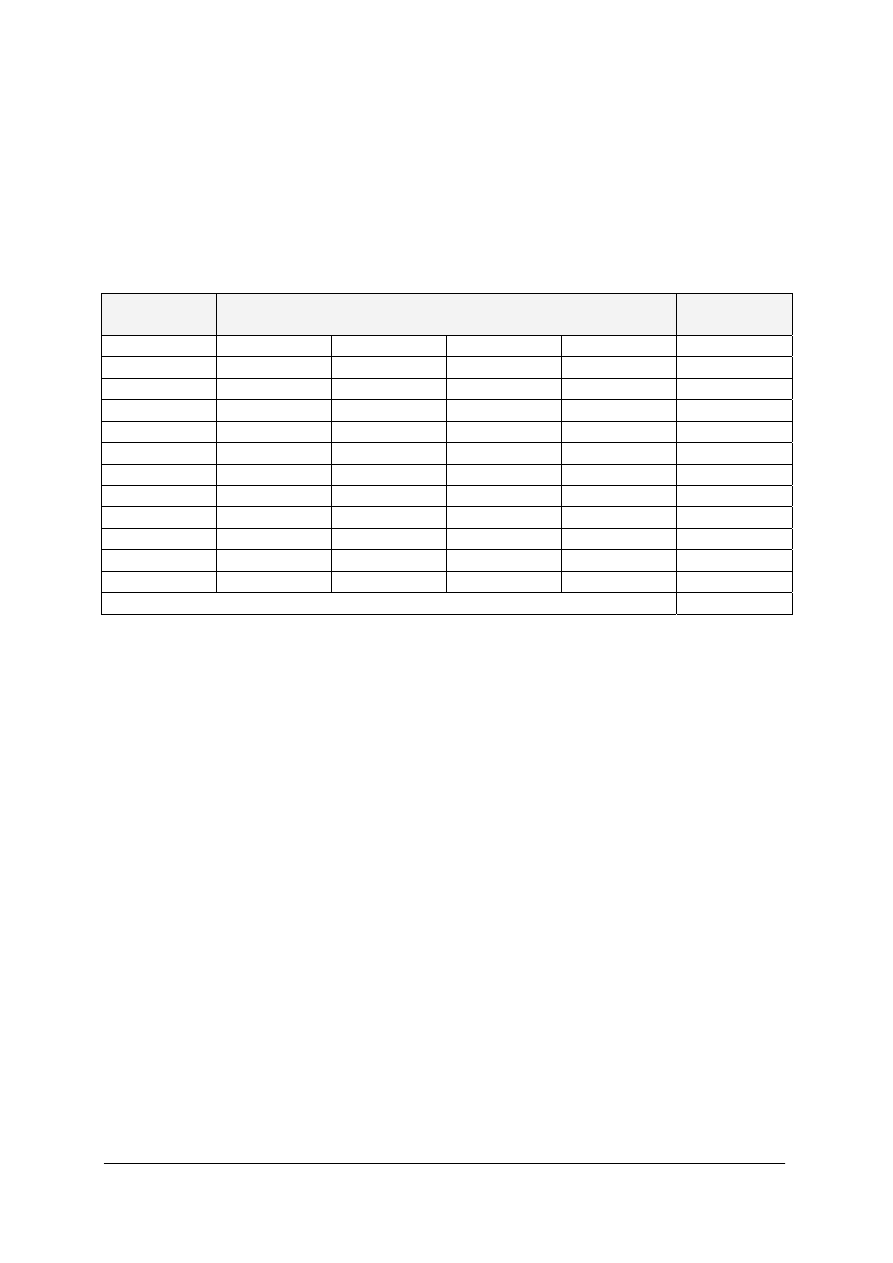

Tabela 2. Sposoby ewidencjonowania kosztów bieżącej działalności

Sposoby ewidencji

Charakterystyka

Sposób I

Koszty bieżącej działalności będą ujmowane (księgowane) tylko na kontach kosztów

według rodzajów. Zatem ewidencja kosztów będzie przebiegała tylko na kontach

zespołu 4.

Sposób II

Koszty bieżące będą ujmowane tylko na kontach według typów działalności. Czyli

koszty te będą księgowane wyłącznie na kontach zespołu 5.

Sposób III

Koszty bieżącej działalności będą ujmowane zarówno na kontach kosztów według

rodzajów jak i na kontach według typów działalności. Czyli będą księgowane na

kontach zespołu 4 i na kontach zespołu 5. W tym przypadku do przeniesienia kosztów

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

z kont rodzajowych na konta według typów działalności służyć będzie konto o nazwie

„Rozliczenie kosztów rodzajowych”. Konto to jest pomostem łączącym dwa układy

kosztów: układ rodzajowy i układ kosztów według miejsc ich powstawania. Pomost ten

łączy dwa zespoły kont 4 i 5.

Źródło: opracowanie własne.

Należy pamiętać, że koszty ewidencjonuje się na kontach kosztów po stronie Winien,

przestrzegając zasady podwójnego zapisu.

W przypadku księgowania kosztów bieżącej działalności według sposobu I zasady

ewidencji są następujące:

1) dany koszt należy zaksięgować po stronie Ma na odpowiednim koncie bilansowym lub

korygującym (konto korygujące w tym przypadku będzie dotyczyło zużycia środków

trwałych lub zużycia wartości niematerialnych i prawnych; wówczas wystąpi konto

korygujące „Umorzenie środków trwałych” lub „Umorzenie wartości niematerialnych

i prawnych”) lub na koncie „Rozliczenie zakupu”,

2) po stronie Winien na odpowiednim koncie kosztów rodzajowych (jedno z kont zespołu 4).

W przypadku księgowania kosztów bieżącej działalności według sposobu II zasady

ewidencji są następujące:

1) dany koszt należy zaksięgować po stronie Ma na odpowiednim koncie bilansowym lub

korygującym (konto korygujące w tym przypadku będzie dotyczyło zużycia środków

trwałych lub zużycia wartości niematerialnych i prawnych; wówczas wystąpi konto

korygujące „Umorzenie środków trwałych” lub „Umorzenie wartości niematerialnych

i prawnych”) lub na koncie „Rozliczenie zakupu”,

2) po stronie Winien na odpowiednim koncie kosztów według typów działalności (konto

zespołu 5).

W przypadku księgowania kosztów bieżącej działalności według sposobu III zasady

ewidencji są następujące:

1) dany koszt należy zaksięgować po stronie Ma na odpowiednim koncie bilansowym lub

korygującym (konto korygujące w tym przypadku będzie dotyczyło zużycia środków

trwałych lub zużycia wartości niematerialnych i prawnych; wówczas wystąpi konto

korygujące „Umorzenie środków trwałych” lub „Umorzenie wartości niematerialnych

i prawnych”) lub na koncie „Rozliczenie zakupu”,

2) po stronie Winien na odpowiednim koncie kosztów rodzajowych (jedno z kont zespołu 4),

3) następnie całą wartość kosztu rodzajowego należy ująć po stronie Ma na koncie

„Rozliczenie kosztów rodzajowych” (konto to jest pomostem między kosztami zespołu 4 i 5),

4) po stronie Winien na odpowiednim koncie (kontach) kosztów według typów

działalności.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są możliwości ewidencji kosztów bieżącej działalności?

2. Na czym polega ewidencja kosztów tylko na kontach zespołu 4?

3. Na czym polega ewidencja kosztów tylko na kontach zespołu 5?

4. Jak przebiega ewidencja kosztów zarówno na kontach zespołu 4 i zespołu 5?

4.3.3. Ćwiczenia

Ćwiczenie 1

Sporządź w programie graficznym krótką prezentację na temat zasad księgowania

kosztów na kontach zespołu 4 i 5.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji kosztów na

kontach zespołu 4 i 5,

2) opracować koncepcję prezentacji,

3) wykonać prezentację w programie graficznym, objaśniającą zasady księgowania kosztów

na kontach zespołu 4, zespołu 5 i jednocześnie na kontach obu tych zespołów.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe, wyposażone w program graficzny,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Zaksięguj na kontach teowych operacje gospodarcze dotyczące kosztów bieżącej

działalności przedsiębiorstwa produkcyjnego:

1) tylko na kontach zespołu 4,

2) tylko na kontach zespołu 5,

3) jednocześnie na kontach zespołu 4 i 5.

W przedsiębiorstwie wyodrębniona jest komórka działalności pomocniczej – kotłownia.

Operacje gospodarcze:

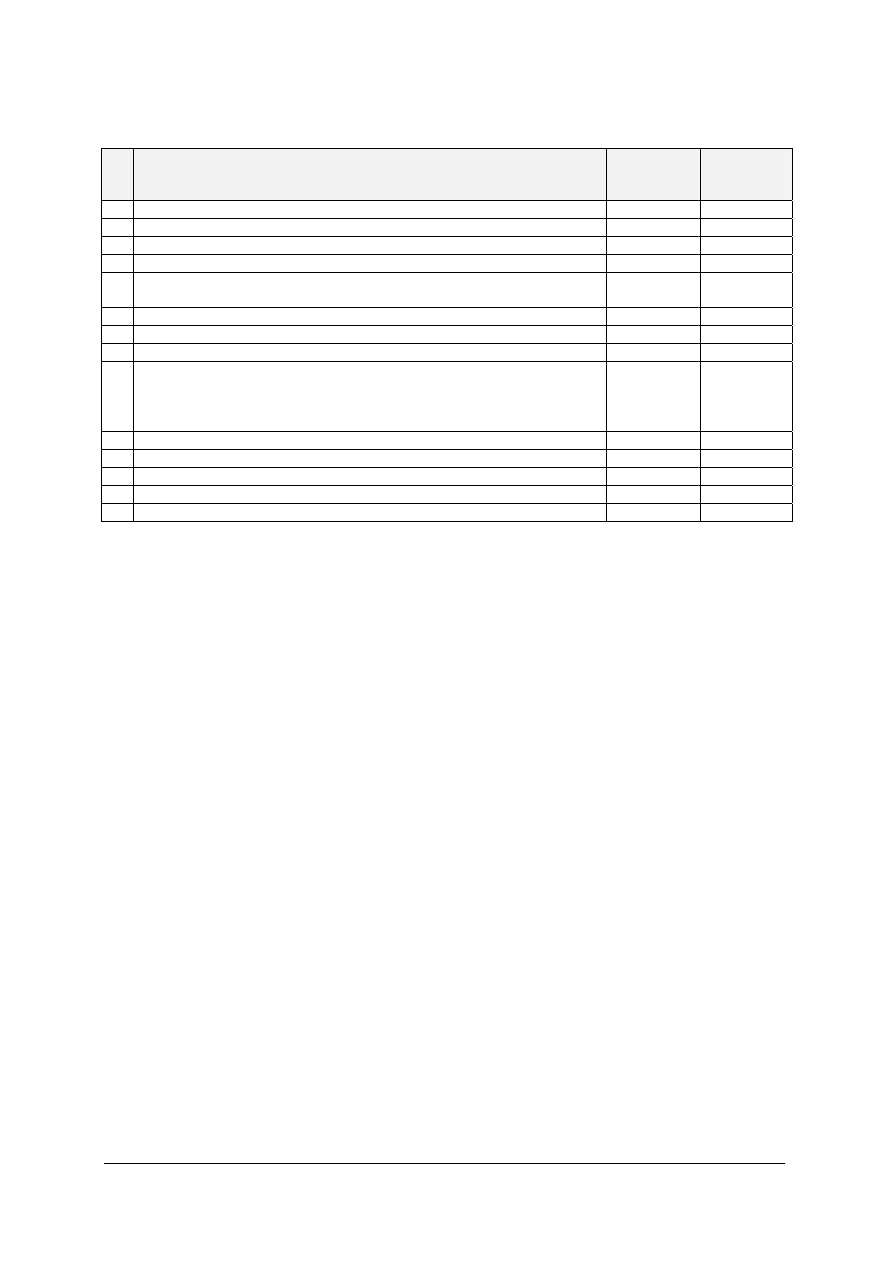

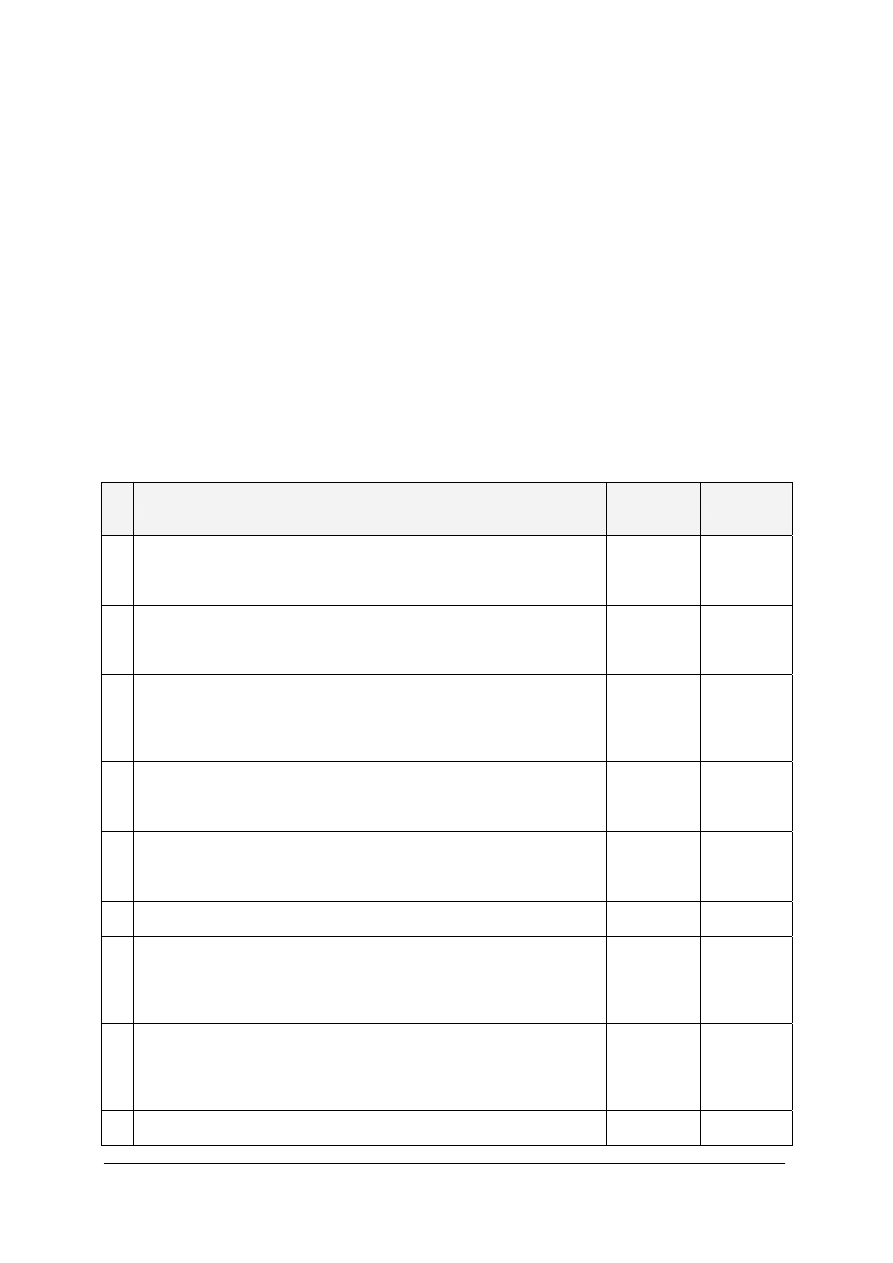

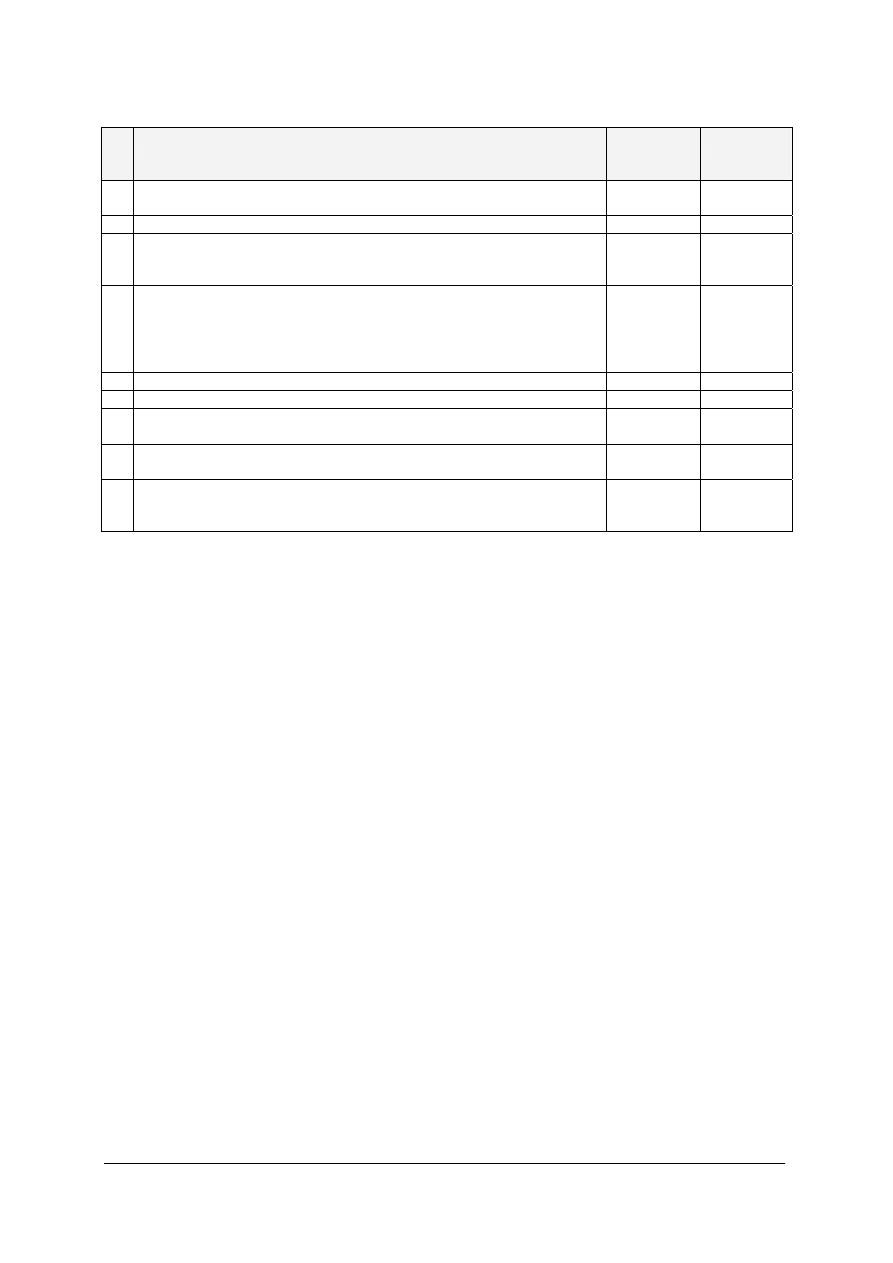

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Wydano

materiały do zużycia na potrzeby produkcyjne

Wz

800

2

Otrzymano rachunek za mycie samochodu służbowego dyrektora

Rk

20

3 Otrzymano

nakaz

płatniczy podatku od nieruchomości za bieżący okres

(dotyczy administracji)

Nakaz

płatniczy, PK

600

4

Naliczono i zaksięgowano wynagrodzenia pracowników produkcyjnych,

które zostały przelane na ich konta osobiste

LP 4

600

5 Naliczono

i

zaksięgowano wynagrodzenia pracowników administracji,

które zostały przelane na ich konta osobiste

LP 3

000

6

Naliczono i zaksięgowano wynagrodzenia pracowników kotłowni, które

zostały przelane na ich konta osobiste

LP 2

000

7 Wypłacono z kasy ryczałt za używanie prywatnego samochodu do celów

służbowych przez pracownika administracji

Kw 230

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji kosztów zespołu 4 i 5,

2) zaksięgować na kontach teowych operacje gospodarcze ujmując koszty na kontach

zespołu 4,

3) zaksięgować ponownie na nowych kontach teowych operacje gospodarcze ujmując koszty

na kontach zespołu 5,

4) zaksięgować na nowych kontach teowych operacje gospodarcze ujmując koszty zarówno

na kontach zespołu 4 jak i zespołu 5,

5) dokonać analizy zaksięgowanych operacji według trzech sposobów,

6) wzajemnie z koleżanką (kolegą) sprawdzić sobie poprawność księgowania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Wyposażenie stanowiska pracy:

−

kartki z rozrysowanymi kontami teowymi,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.3.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) dokonać ewidencji kosztów w układzie rodzajowym (zespół 4)?

2) dokonać ewidencji kosztów w układzie funkcjonalnym (zespół 5)?

3) dokonać ewidencji kosztów jednocześnie w układzie rodzajowym

i funkcjonalnym (zespół 4 i 5)?

4.4. Ewidencja środków pieniężnych i kredytów bankowych

4.4.1. Materiał nauczania

Do ewidencji środków pieniężnych służą następujące konta syntetyczne: „Kasa”,

„Rachunki bankowe” oraz „Inne środki pieniężne”.

Do ewidencji obrotów gotówkowych służy konto o nazwie „Kasa”. Po stronie Winien

tego konta ujmuje się operacje zwiększające stan gotówki, a po stronie Ma wydatki gotówki.

Konto to na koniec okresu może wykazywać saldo Winien wyrażające stan gotówki w kasie,

jakim dysponuje jednostka. Zasady ewidencji typowych operacji gospodarczych związanych

z obrotem gotówkowym ujęto w tabeli 3 i 4.

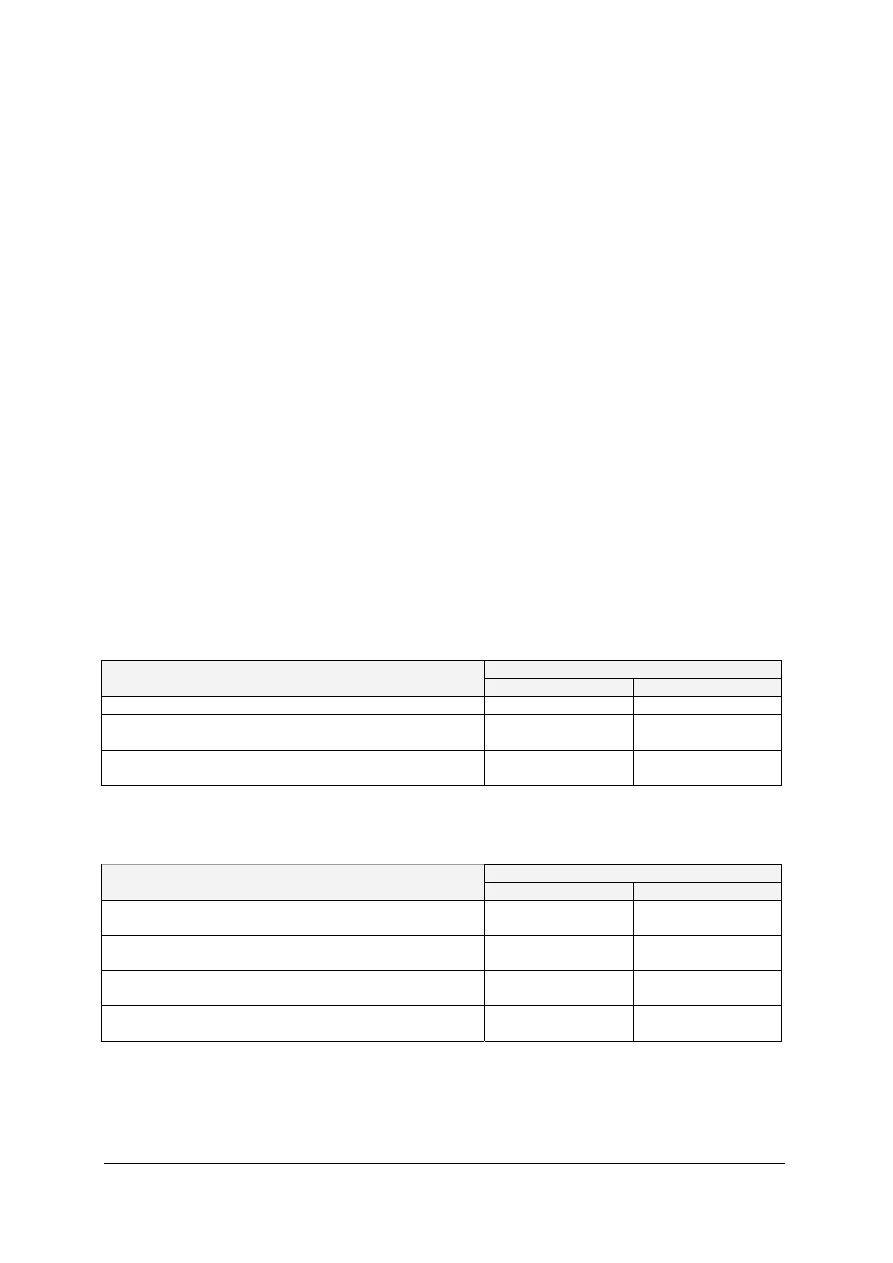

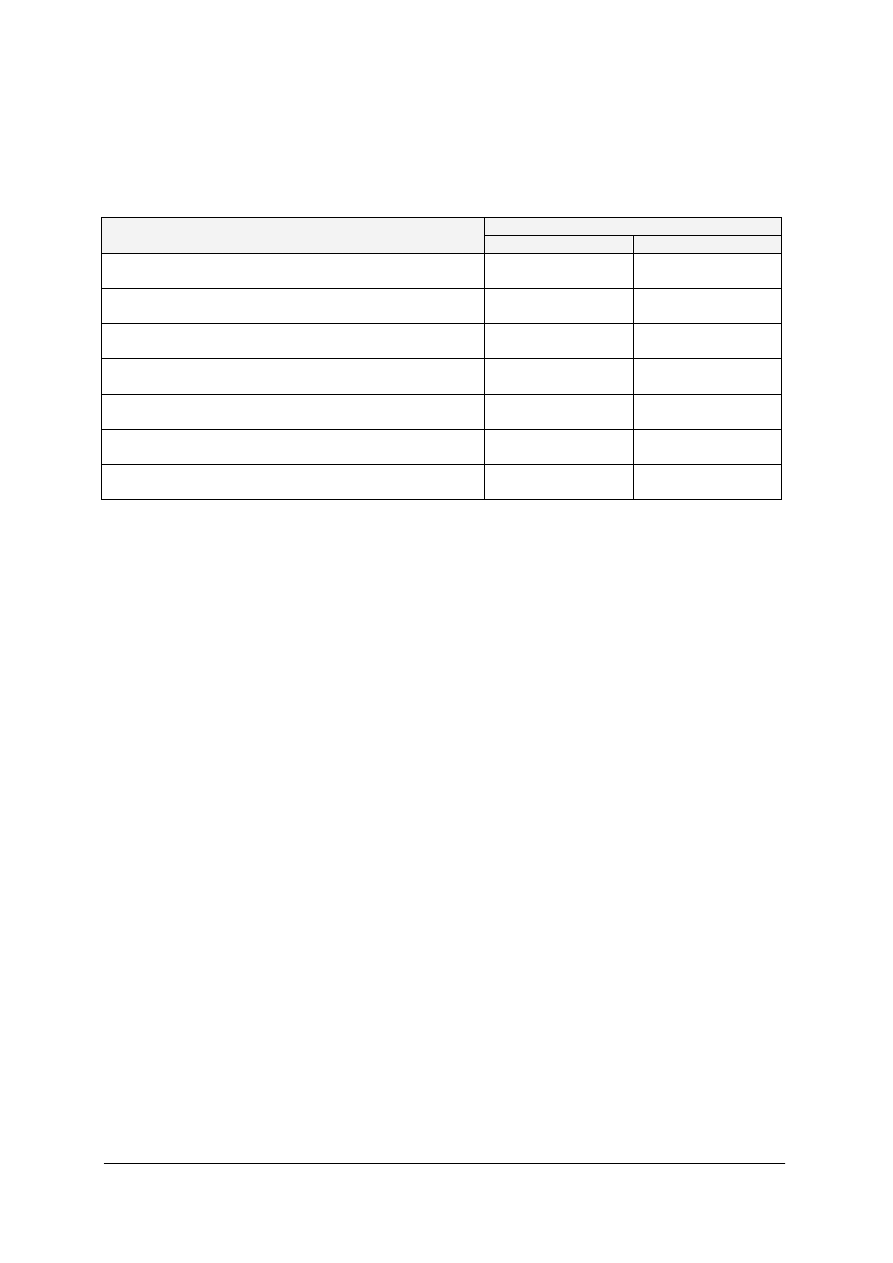

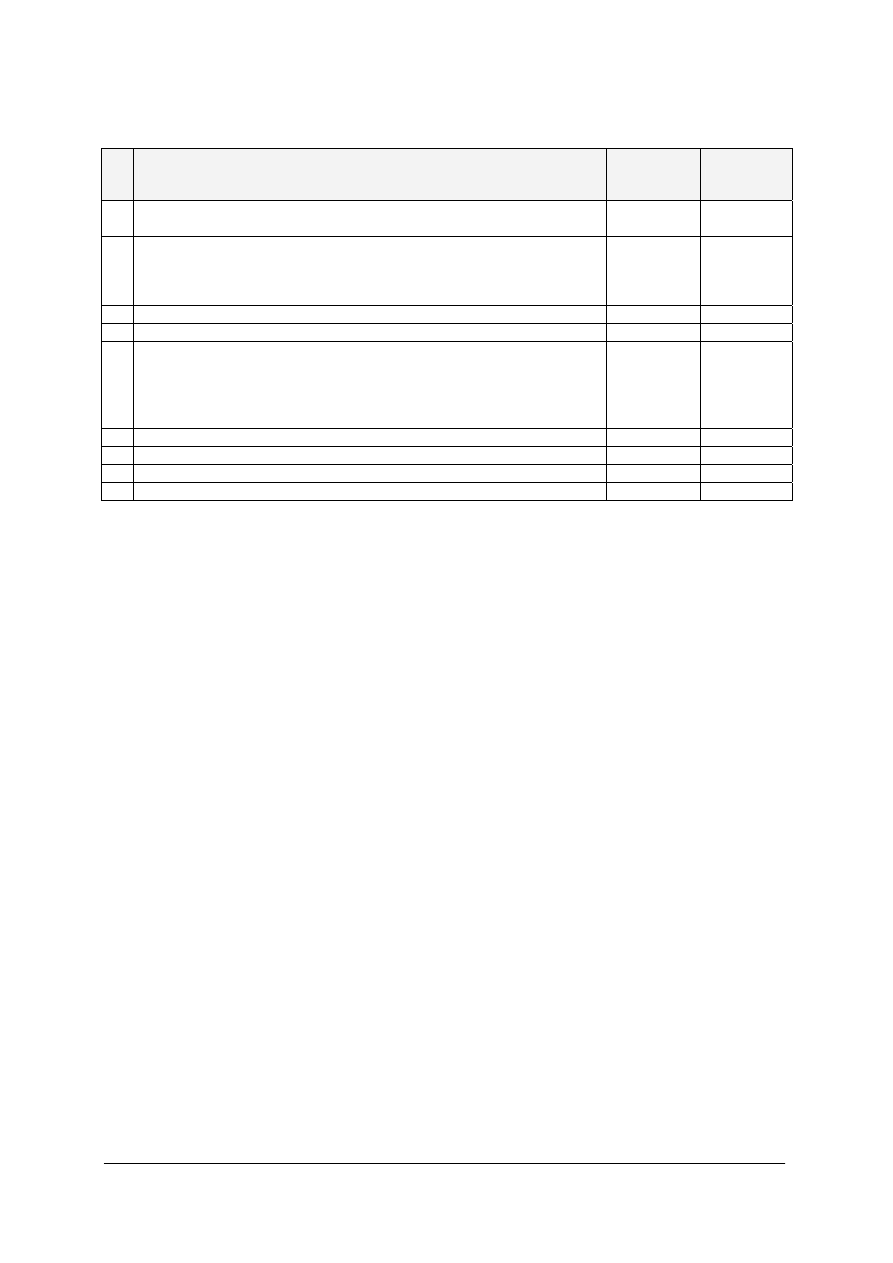

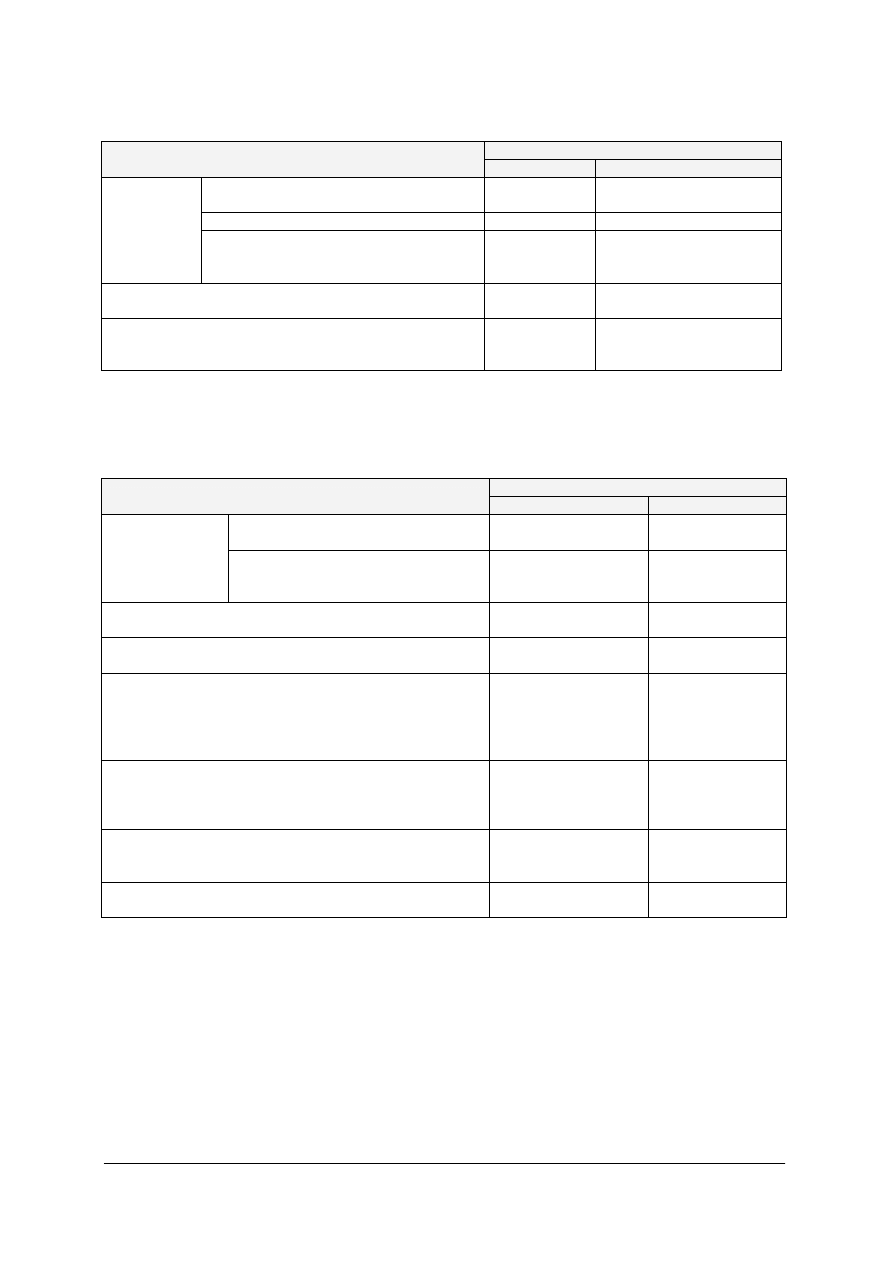

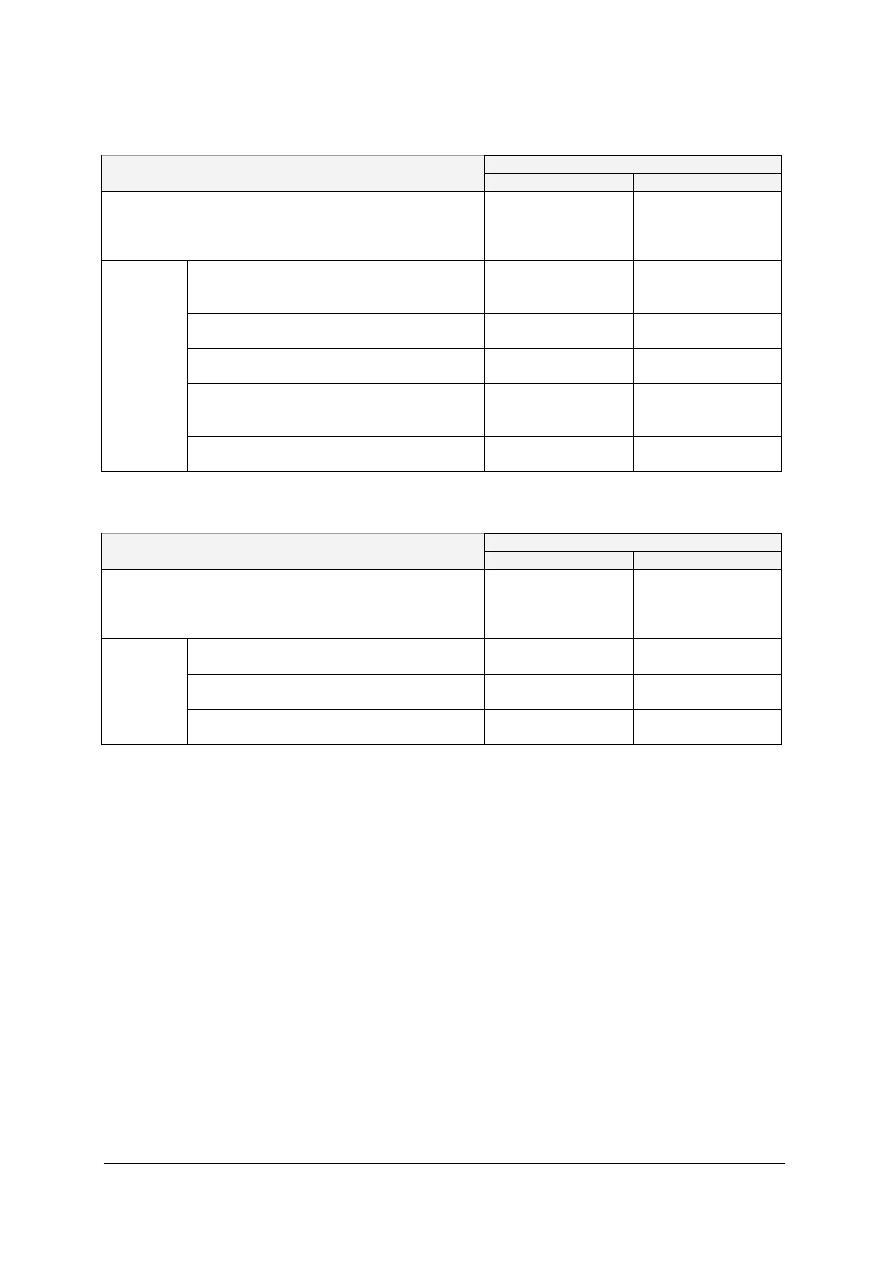

Tabela 3. Ewidencja typowych operacji kasowych zwiększających stan gotówki

Dekretacja

Operacja gospodarcza

Wn

Ma

Podjęcie gotówki z banku do kasy na podstawie czeku

Kasa

Rachunki bankowe

Wpłata należności od odbiorców z tytułu sprzedaży

produktów gotowych, towarów

Kasa

Rozrachunki

z odbiorcami

Zwrot pobranych przez pracowników sum do rozliczenia

Kasa

Inne rozrachunki

z pracownikami

Źródło: opracowanie własne.

Tabela 4. Ewidencja typowych operacji kasowych zmniejszających stan gotówki

Dekretacja

Operacja gospodarcza

Wn

Ma

Wypłata pracownikom wynagrodzeń oraz zaliczek na poczet

wynagrodzeń

Rozrachunki z tytułu

wynagrodzeń

Kasa

Odprowadzenie gotówki do banku (brak potwierdzenia

w postaci wyciągu bankowego)

Inne środki pieniężne Kasa

Wypłata zaliczek dla pracowników do rozliczenia

Inne rozrachunki

z pracownikami

Kasa

Drobne zakupy opłacane gotówką, na przykład zakup

znaczków skarbowych, blankietów weksli

Konta kosztów

według rodzajów

Kasa

Źródło: opracowanie własne.

Do konta „Kasa” powinna być prowadzona ewidencja szczegółowa, która umożliwi

ustalenie stanu środków pieniężnych w walucie polskiej i obcej z podziałem na poszczególne

waluty i osoby odpowiedzialne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Do ewidencji środków pieniężnych znajdujących się na rachunkach bankowych służy

konto „Rachunki bankowe”. Po stronie Winien tego konta księguje się operacje zwiększające,

a po stronie Ma zmniejszające stan środków pieniężnych. Na koniec okresu konto to może

wykazywać dwa salda: saldo Winien oznaczające stan środków pieniężnych pozostałych do

dyspozycji jednostki lub saldo Ma oznaczające zobowiązanie wobec banku w wyniku

zaciągnięcia kredytu na rachunku bieżącym. Zasady ewidencji typowych operacji

gospodarczych dotyczących środków pieniężnych na rachunkach bankowych przedstawiono

w tabeli 5 i 6.

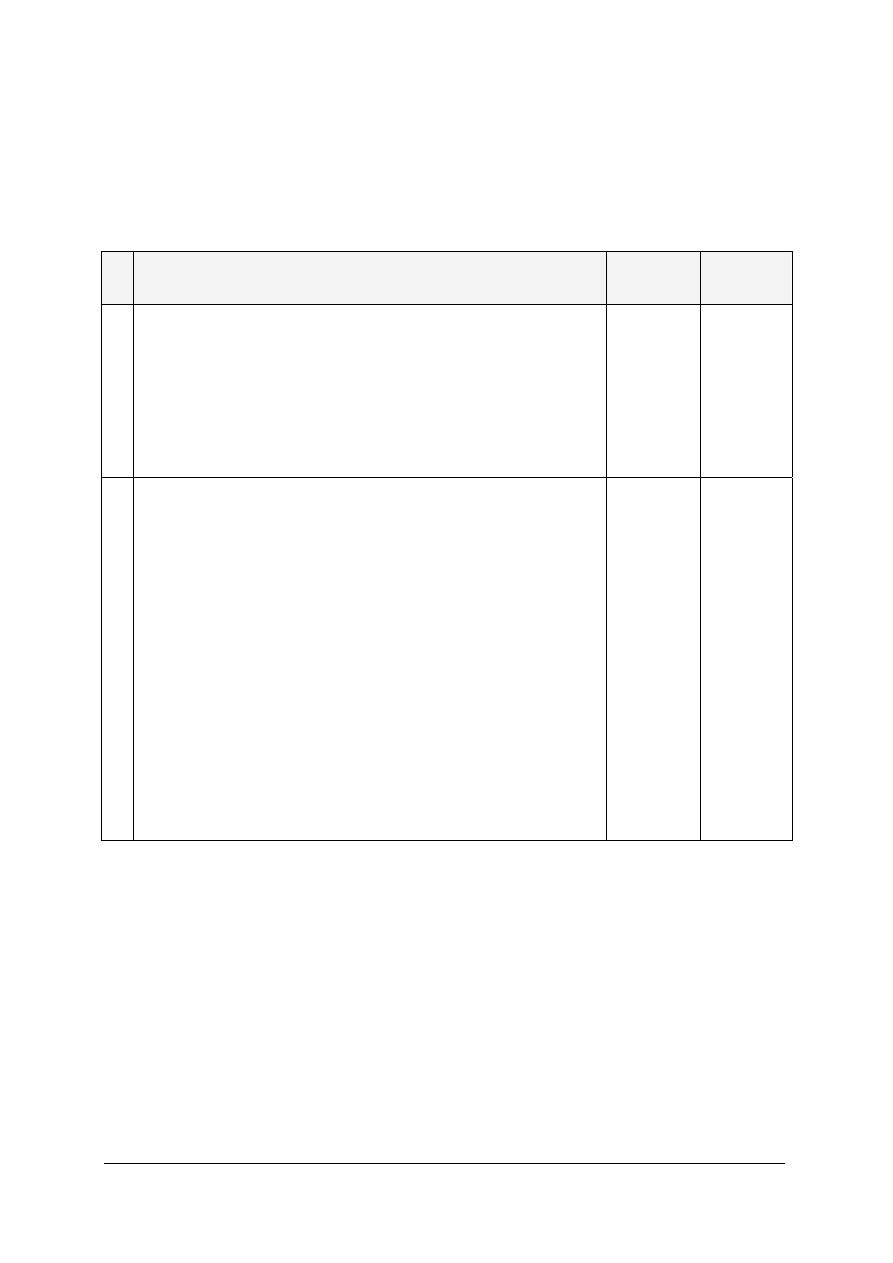

Tabela 5. Ewidencja typowych operacji na koncie „Rachunki bankowe” – operacje zwiększające

stan środków pieniężnych

Dekretacja

Operacja gospodarcza

Wn

Ma

Wpływ środków pieniężnych znajdujących się uprzednio

w drodze lub realizacja czeków, weksli obcych

Rachunki bankowe

Inne środki pieniężne

Wpływ należności od odbiorców na sprzedane produkty

gotowe, towary

Rachunki bankowe

Rozrachunki

z odbiorcami

Zaciągnięcie kredytów bankowych (przelew środków na

rachunek bieżący)

Rachunki bankowe

Kredyty bankowe

Otrzymanie odsetek od oszczędności, za nieterminową

regulację płatności, wpływy środków ze sprzedaży papierów

wartościowych

Rachunki bankowe

Przychody finansowe

Wpływy środków pieniężnych z tytułu otrzymanych kar,

grzywien, dotacji

Rachunki bankowe

Pozostałe przychody

operacyjne

Wpływy środków pieniężnych z tytułu otrzymanych

odszkodowań za skutki zdarzeń losowych

Rachunki bankowe

Zyski nadzwyczajne

Źródło: opracowanie własne.

Tabela 6. Ewidencja typowych operacji na koncie „Rachunki bankowe” – operacje zmniejszające

stan środków pieniężnych

Dekretacja

Operacja gospodarcza

Wn

Ma

Pobranie gotówki do kasy na podstawie czeku

Kasa

Rachunki bankowe

Zapłata zobowiązań wobec dostawców

Rozrachunki

z dostawcami

Rachunki bankowe

Zapłata zobowiązań wobec urzędu skarbowego i innych

instytucji sektora finansów publicznych

Inne rozrachunki

publiczno-prawne

Rachunki bankowe

Przelanie wynagrodzeń na konta osobiste pracowników

Rozrachunki z tytułu

wynagrodzeń

Rachunki bankowe

Spłata rat kredytów bankowych

Kredyty bankowe

Rachunki bankowe

Zapłata odsetek od kredytów bankowych, odsetek za zwłokę

w regulacji płatności wobec kontrahentów

Koszty finansowe

Rachunki bankowe

Zapłata kar, grzywien i innych opłat o charakterze

sankcyjnym

Pozostałe koszty

operacyjne

Rachunki bankowe

Pobranie przez bank opłat za czynności manipulacyjne

Usługi obce

Rachunki bankowe

Źródło: opracowanie własne.

Ewidencja analityczna prowadzona do konta „Rachunki bankowe” powinna umożliwiać

ustalenie stanu środków pieniężnych na poszczególnych rachunkach bankowych (na przykład

rachunek bieżący, lokaty terminowe) z podziałem na waluty.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Do ewidencji środków pieniężnych w drodze, czeków obcych, weksli obcych służy konto

o nazwie „Inne środki pieniężne”. Zasady ewidencji typowych operacji dotyczących innych

środków pieniężnych zawarto w tabeli 7 i 8.

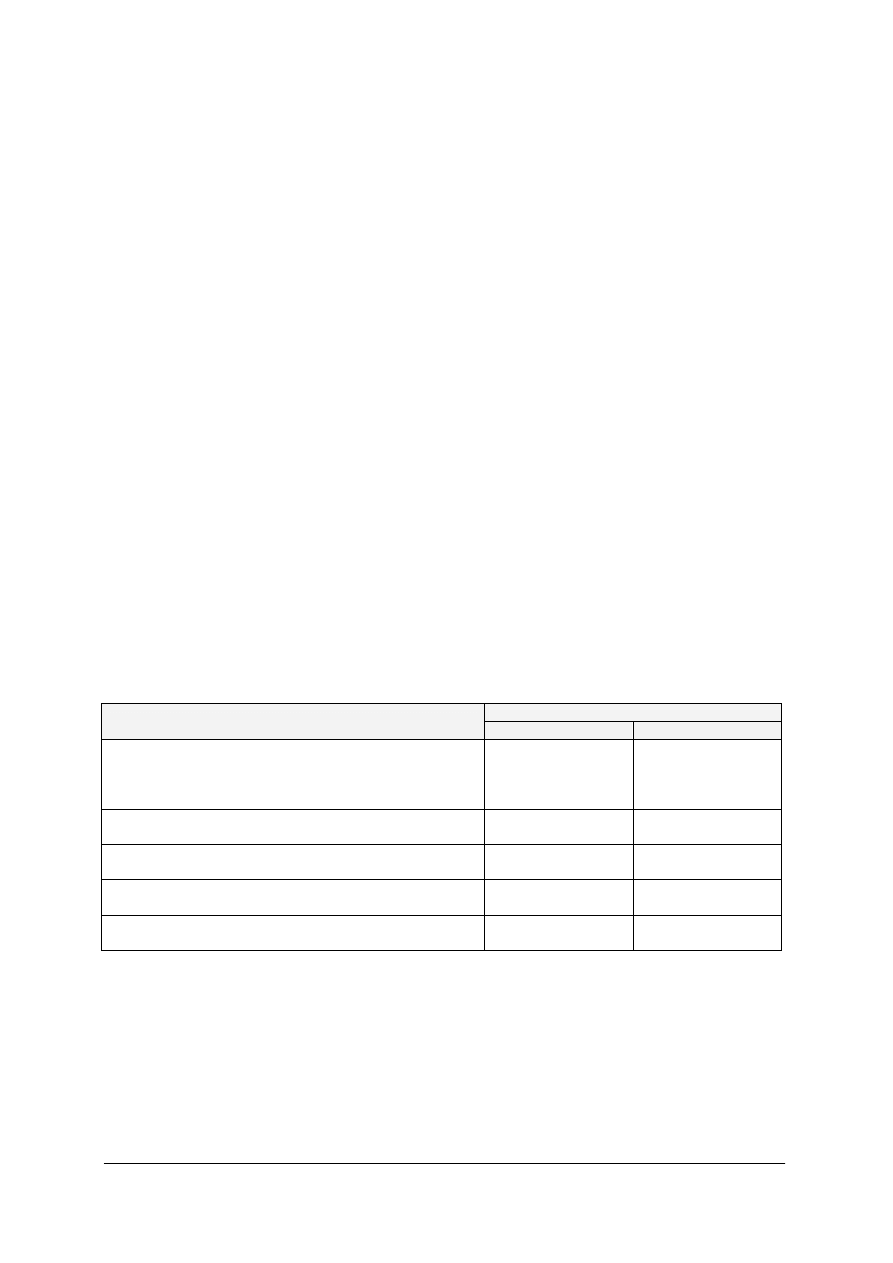

Tabela 7. Ewidencja typowych operacji dotyczących zwiększenia stanu innych środków pieniężnych

Dekretacja

Operacja gospodarcza

Wn

Ma

Odprowadzenie gotówki do banku (brak potwierdzenia z

banku w postaci wyciągu bankowego)

Inne środki pieniężne Kasa

Uregulowanie należności przez kontrahenta czekiem

Inne środki pieniężne

Rozrachunki

z odbiorcami

(wartość należności) Inne

środki pieniężne

Rozrachunki

z odbiorcami

Otrzymanie weksla na

pokrycie należności

(suma weksla)

(dyskonto weksla)

Inne środki pieniężne Przychody

finansowe

Źródło: opracowanie własne.

Tabela 8. Ewidencja typowych operacji dotyczących zmniejszenia stanu innych środków pieniężnych

Dekretacja

Operacja gospodarcza

Wn

Ma

Wpływ na rachunek bankowy środków znajdujących się

uprzednio w drodze

Rachunki bankowe

Inne środki pieniężne

Realizacja czeków obcych (potwierdzonych wyciągiem

bankowym)

Rachunki bankowe

Inne środki pieniężne

(otrzymane środki = suma

weksla minus potrącone

dyskonto)

Rachunki bankowe

Inne środki pieniężne

Sprzedaż weksli obcych do

banku –redyskontowanie

weksla

(suma weksla)

(potrącone przez bank

dyskonto)

Koszty finansowe

Inne środki pieniężne

Źródło: opracowanie własne.

W ewidencji szczegółowej do konta „Inne środki pieniężne” należy m.in. wyodrębnić

weksle obce będące do dyspozycji własnej oraz weksle obce oprotestowane.

Do ewidencji kredytów bankowych służy konto o tej samej nazwie. Po stronie Winien

konta „Kredyty bankowe” księguje się spłaty kredytów, a po stronie Ma wartości

otrzymanych kredytów. Konto to może wykazywać saldo Ma wyrażające stan zadłużenia

wobec banku. Zasady księgowania typowych operacji gospodarczych na koncie „Kredyty

bankowe” zawarto w tabeli 9 i 10.

Tabela 9. Ewidencja typowych operacji zwiększających stan kredytów bankowych

Dekretacja

Operacja gospodarcza

Wn

Ma

Przekazanie przyznanego kredytu bankowego na rachunek

bieżący

Rachunek bankowy

Kredyty bankowe

Wykorzystanie przyznanego kredytu przez pokrycie

dyspozycji zobowiązań wobec dostawców

Rozrachunki

z dostawcami

Kredyty bankowe

Źródło: opracowanie własne.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Tabela 10. Ewidencja typowych operacji zmniejszających stan kredytów bankowych

Dekretacja

Operacja gospodarcza

Wn

Ma

Spłata rat kredytu

Kredyty bankowe

Rachunki bankowe

Umorzenie kredytu

Kredyty bankowe

Przychody finansowe

Źródło: opracowanie własne.

Ewidencja analityczna do konta „Kredyty bankowe” powinna dostarczyć informacji

o rodzajach i terminach zaciągniętych przez jednostkę kredytów.

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie operacje gospodarcze zwiększają stan gotówki w kasie i jak przebiega ich

ewidencja?

2. Jakie operacje gospodarcze zmniejszają stan gotówki w kasie i jak przebiega ich

ewidencja?

3. Jakie operacje gospodarcze zwiększają stan środków pieniężnych na rachunkach

bankowych i jak przebiega ich ewidencja?

4. Jakie operacje gospodarcze zmniejszają stan środków pieniężnych na rachunkach

bankowych i jak przebiega ich ewidencja?

5. Jakie operacje gospodarcze zwiększają stan innych środków pieniężnych na rachunkach

bankowych i jak przebiega ich ewidencja?

6. Jakie operacje gospodarcze zmniejszają stan innych środków pieniężnych na rachunkach

bankowych i jak przebiega ich ewidencja?

7. Jakie operacje gospodarcze zwiększają stan kredytów bankowych i jak przebiega ich

ewidencja?

8. Jakie operacje gospodarcze zmniejszają stan kredytów bankowych i jak przebiega ich

ewidencja?

9. Jaką analitykę należy prowadzić do kont: „Kasa”, „Rachunki bankowe”, „Inne środki

pieniężne”, „Kredyty bankowe”.

4.4.3. Ćwiczenia

Ćwiczenie 1

Nanieś salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Środki pieniężne w kasie 1 300 zł.

2. Środki pieniężne na rachunkach bankowych 7 000 zł.

3. Inne środki pieniężne: środki pieniężne w drodze 1 000 zł.

4. Niespłacony kredyt bankowy 8 000 zł.

5. Rozrachunki z odbiorcami 1 900 zł.

6. Rozrachunki z dostawcami 2 200 zł.

7. Rozrachunki z tytułu wynagrodzeń (nie wypłacone wynagrodzenie) 1 000 zł.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

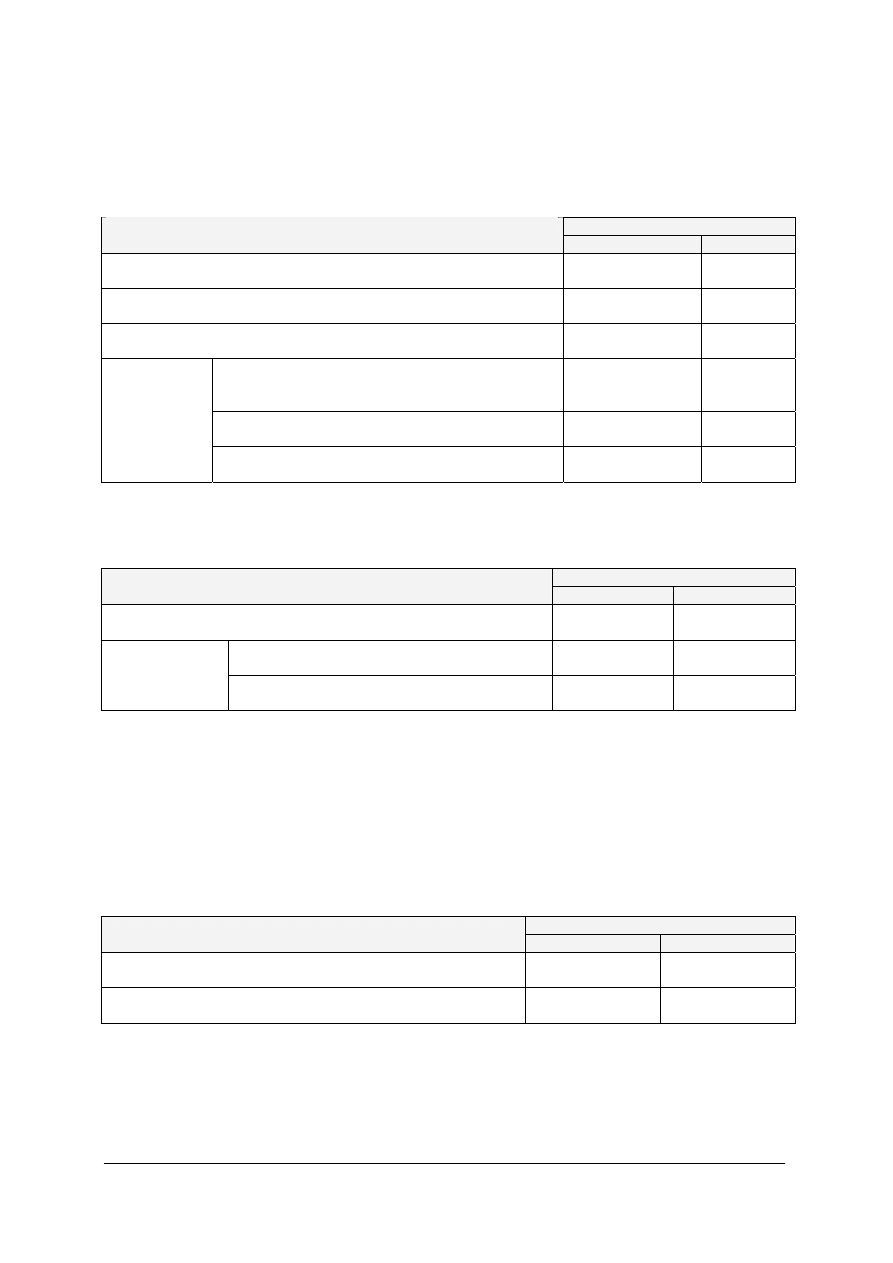

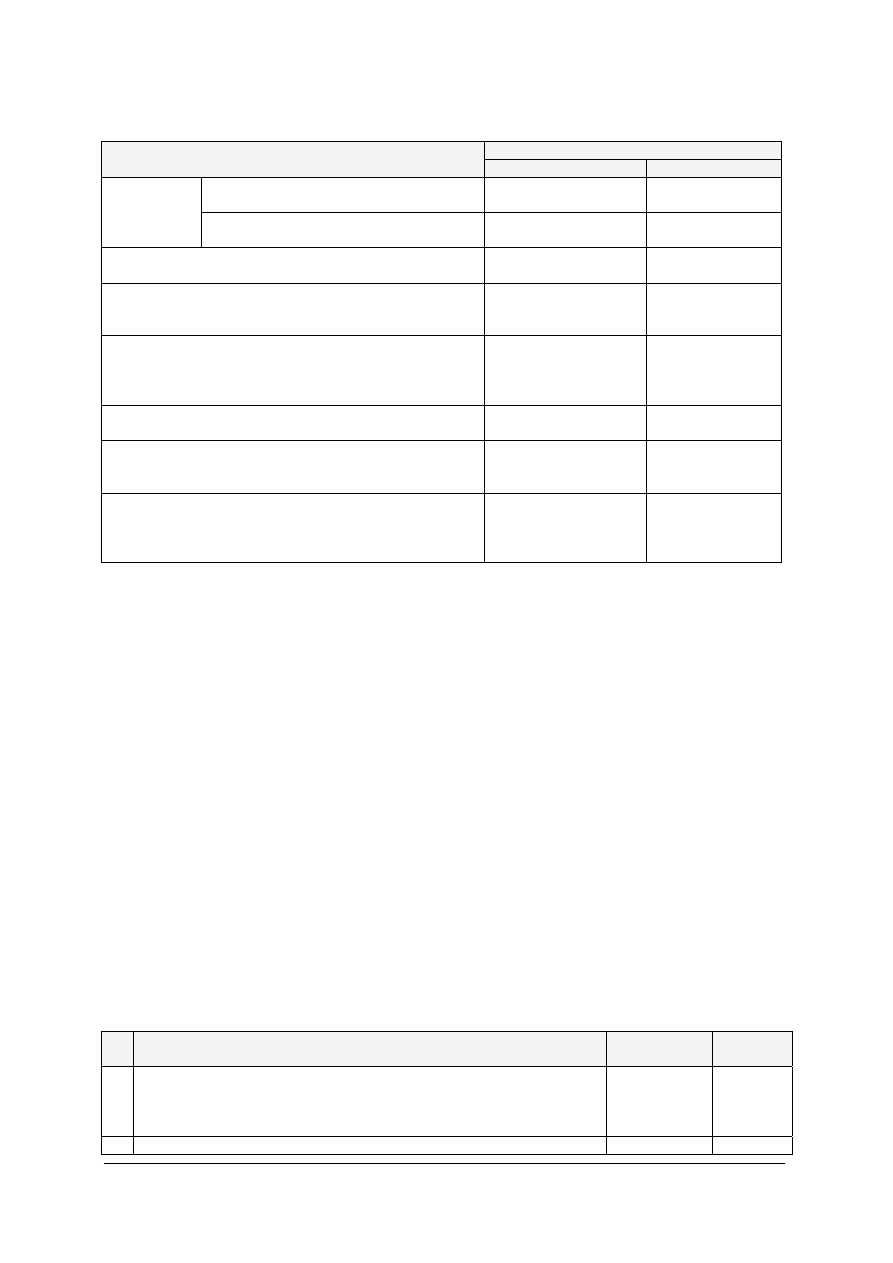

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1

Otrzymano potwierdzenie z banku informujące o zasileniu własnym konta

1 000

2 Kontrahent

uregulował swoje zobowiązanie wpłacając pieniądze do kasy

200

3 Kontrahent

uregulował płatność przelewem

700

4 Wypłacono z kasy zaległe wynagrodzenie

1 000

5 Wypłacono z kasy zaliczkę dla pracownika na poczet zakupu materiałów

biurowych

80

6 Bank

dopisał do stanu konta kolejna transzę przyznanego kredytu

10 000

7

Otrzymano od kontrahenta czek na pokrycie należności

400

8

Zrealizowano czek w banku, środki dopisano do stanu konta

400

9

Otrzymano weksel od kontrahenta:

a) wartość nominalna weksla

b) dyskonto

c) suma weksla

5 00

50

550

10 Zapłacono przelewem zobowiązanie wobec dostawcy

490

11 Bank

pobrał z konta ratę kapitałową kredytu

900

12 Bank

pobrał prowizję za dokonane przelewy

10

13 Przeksięgowano koszt rodzajowy na konto zespołu 5

10

14 Odprowadzono nadmiar gotówki do banku (brak wyciągu bankowego)

300

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji środków

pieniężnych i kredytów bankowych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych z

daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobierać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Wyposażenie stanowiska pracy:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK i dostępem do drukarki,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Wskaż jednostki gospodarcze, w których powinna być prowadzona szczegółowa

ewidencja (rozbudowana analityka) do kont: „Kasa”, „Rachunki bankowe”, „Inne środki

pieniężne”, „Kredyty bankowe”, oraz podaj do nich przykłady kont analitycznych. Następnie

określ po dwie operacje gospodarcze do danych kont i zaksięguj je na kontach teowych

z uwzględnieniem odpowiedniej analityki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat kont analitycznych środków

pieniężnych i kredytów bankowych,

2) wypisać przykłady jednostek, w których należy prowadzić szczegółową ewidencję

analityczną do kont „Kasa” oraz podać nazwy kont analitycznych,

3) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Rachunki bankowe” oraz podać nazwy kont analitycznych,

4) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Inne środki pieniężne” oraz podać nazwy kont analitycznych,

5) wypisać przykłady jednostek/sytuacji, kiedy należy prowadzić szczegółową ewidencję

analityczną do konta „Kredyty bankowe” oraz podać nazwy kont analitycznych,

6) zapisać po dwie operacje gospodarcze związane z każdą wskazaną jednostką w zakresie

ewidencji na danym koncie (kolejno: „Kasa”, „Rachunki bankowe”, „Inne środki

pieniężne”, „Kredyty bankowe”); treść operacji powinna wskazywać rodzaj analityki

i kwotę,

7) zaksięgować na kontach teowych syntetycznych i analitycznych opracowane operacje

gospodarcze.

Wyposażenie stanowiska pracy:

−

druki z kontami teowymi,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.4.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) podać przykłady operacji gospodarczych księgowanych na koncie „Kasa”?

2) dokonać ewidencji typowych operacji gospodarczych związanych

ze środkami pieniężnymi w kasie?

3) podać przykłady operacji gospodarczych księgowanych na koncie

„Rachunki bankowe”?

4) dokonać ewidencji typowych operacji gospodarczych związanych

ze środkami pieniężnymi na rachunkach bankowych?

5) podać przykłady operacji gospodarczych księgowanych na koncie

„Inne środki pieniężne”?

6) dokonać ewidencji typowych operacji gospodarczych związanych

z innymi środkami pieniężnymi?

7) podać przykłady operacji gospodarczych księgowanych na koncie

„Kredyty bankowe”?

8) dokonać ewidencji typowych operacji gospodarczych związanych

z kredytami bankowymi?

9) zaproponować analitykę do kont: „Kasa”, „Rachunki bankowe”,

„Inne środki pieniężne”, „Kredyty bankowe”?

10) dokonać ewidencji typowych operacji gospodarczych środków

pieniężnych i kredytów bankowych na kontach analitycznych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

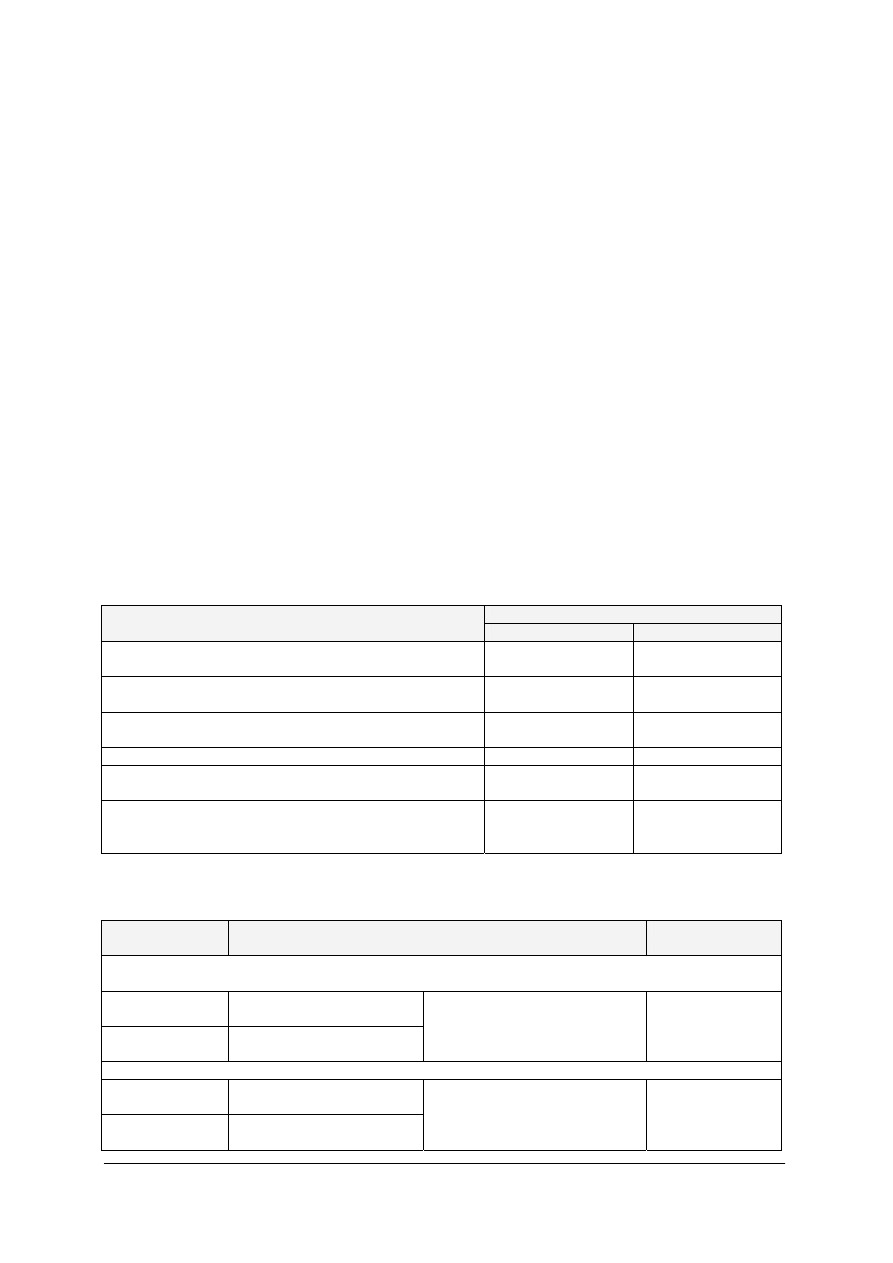

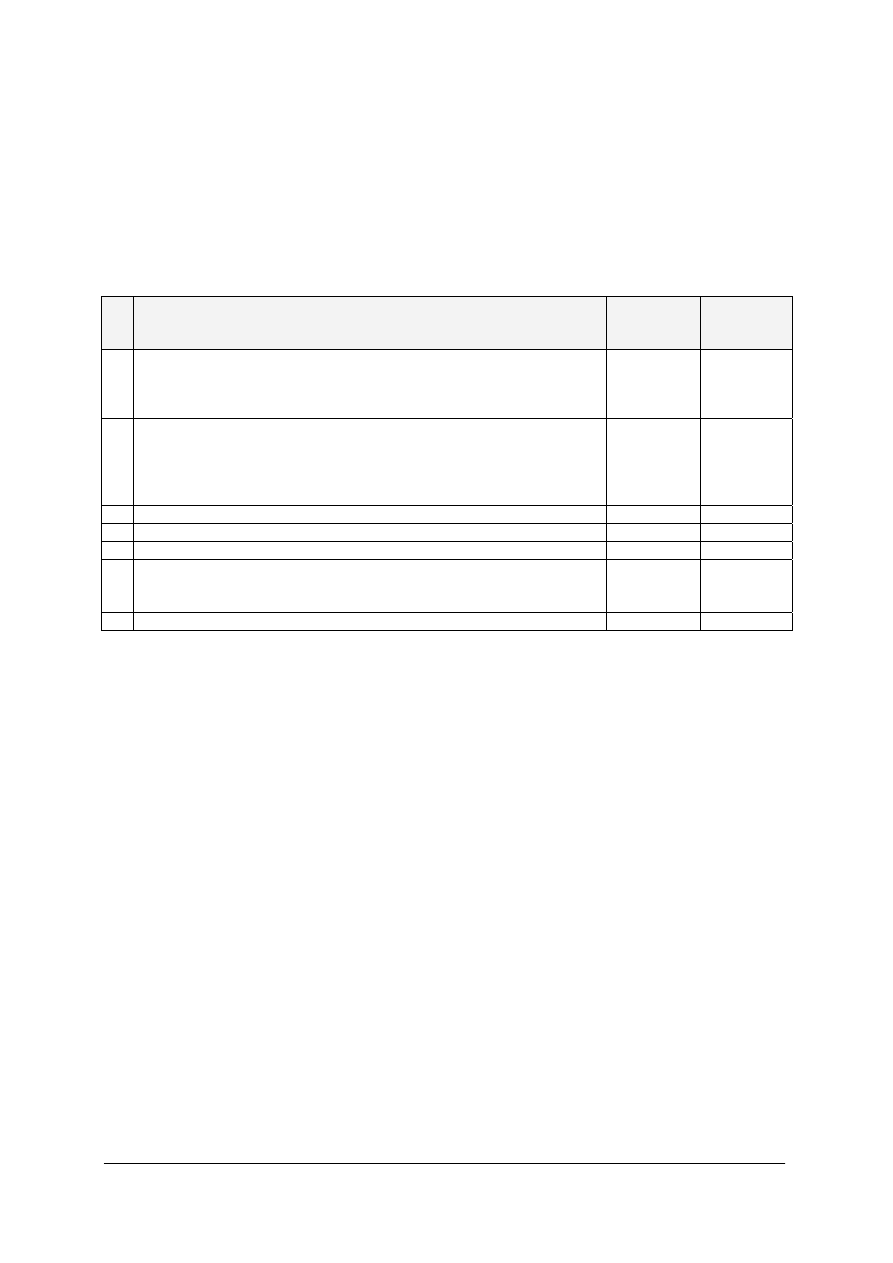

4.5. Klasyfikacja i ewidencja rozrachunków

4.5.1. Materiał nauczania

Rozrachunki obejmują całość należności i zobowiązania jednostki wraz z ich regulacją za

pomocą środków pieniężnych. Klasyfikacje rozrachunków według różnych kryteriów

przedstawiono w tabeli 11.

Tabela 11. Klasyfikacja rozrachunków

Kryterium

Podział

Charakterystyka

Krótkoterminowe

Okres ich spłaty na dzień bilansowy nie jest dłuższy niż 12 miesięcy

od dnia bilansowego

Czas

Długoterminowe

Okres ich spłaty na dzień bilansowy jest dłuższy niż 12 miesięcy od

dnia bilansowego

Bezsporne

Zaakceptowane zarówno przez dłużnika, jak i wierzyciela

Rozliczenia Akceptację poprzedza postępowanie wyjaśniające

Roszczenia

Kwestionowane w całości lub w części przez określonego

kontrahenta

Rodzaj

Roszczenia sporne

Skierowane na drogę postępowania sądowego w celu ich

wyegzekwowania

Odbiorcy, dostawcy

Z tytułu dostaw, robót i usług

Pracownicy Z

tytułu wynagrodzeń, udzielonych pożyczek, niedoborów

Instytucje (np. urzędy

skarbowe, ZUS)

Z tytułu podatków, składek na ubezpieczenia społeczne, należnego

cła, itp.

Podmiot

(tytuł)

Pozostali kontrahenci

(np. akcjonariusze,

udziałowcy)

Z tytułu wpłat kapitału, wypłat dywidendy, udzielonych pożyczek,

ubezpieczeń majątkowych, itp.

Krajowe Dotyczą kontrahentów krajowych

Wewnątrzwspólnotowe

Dotyczą kontrahentów z krajów Unii Europejskiej, są wyrażone

w euro i złotych

Obszar

(geografia)

Spoza obszaru Unii

Europejskiej

Dotyczą kontrahentów z krajów nie należących do Unii Europejskiej

Zewnętrzne Powstają w wyniku kontaktów jednostki z otoczeniem

Miejsce

powstawania

Wewnętrzne Powstają wewnątrz jednostki

Warunkowe Objęte różnego rodzaju zabezpieczeniami (gwarancjami)

Stopień

ryzyka

Bezwarunkowe Bez

zabezpieczeń

Przedawnione

Upływ czasu powoduje utratę prawa dochodzenia cywilnego lub

wszczęcia postępowania sądowego

Umorzone

Odpisane z zaniechaniem postępowania sądowego

Możliwość ich

wyegzekwowania

Nieściągalne

Wierzyciel dysponuje dokumentami jednoznacznie stwierdzającymi

niepodobieństwo ich wyegzekwowania (np. akt zgonu dłużnika)

Źródło: opracowanie własne na podstawie: Rachunkowość. Zasady prowadzenia po nowelizacji ustawy

o rachunkowości. Część I, pod red. T. Kiziukiewicz, wyd. Ekspert, Wrocław 2001, s. 175.

Do ewidencji rozrachunków służą konta zespołu 2 planu kont. Są to konta aktywno-

-pasywne. Po stronie Winien kont rozrachunkowych ujmuje się powstanie należności oraz

spłaty zobowiązań, natomiast po stronie Ma księguje się powstanie zobowiązań i spłaty

i zmniejszenia należności. Konta rozrachunków mogą wykazywać dwa salda: Winien –

oznaczające stan należności i roszczeń oraz Ma – określające stan zobowiązań.

Ewidencja szczegółowa rozrachunków powinna umożliwić uzyskanie różnorodnych

informacji na temat należności i zobowiązań. Analitykę w zależności od rodzaju

rozrachunków można wyodrębnić według waluty, kontrahentów, pracowników, instytucji,

rodzajów podatków.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Przykłady typowych księgowań na kontach rozrachunków są ujęte w większości tematów.

W tym miejscu zostaną zaprezentowane wyłącznie typowe operacje gospodarcze związane

z ewidencją wynagrodzeń, co przedstawiono w tabeli 12.

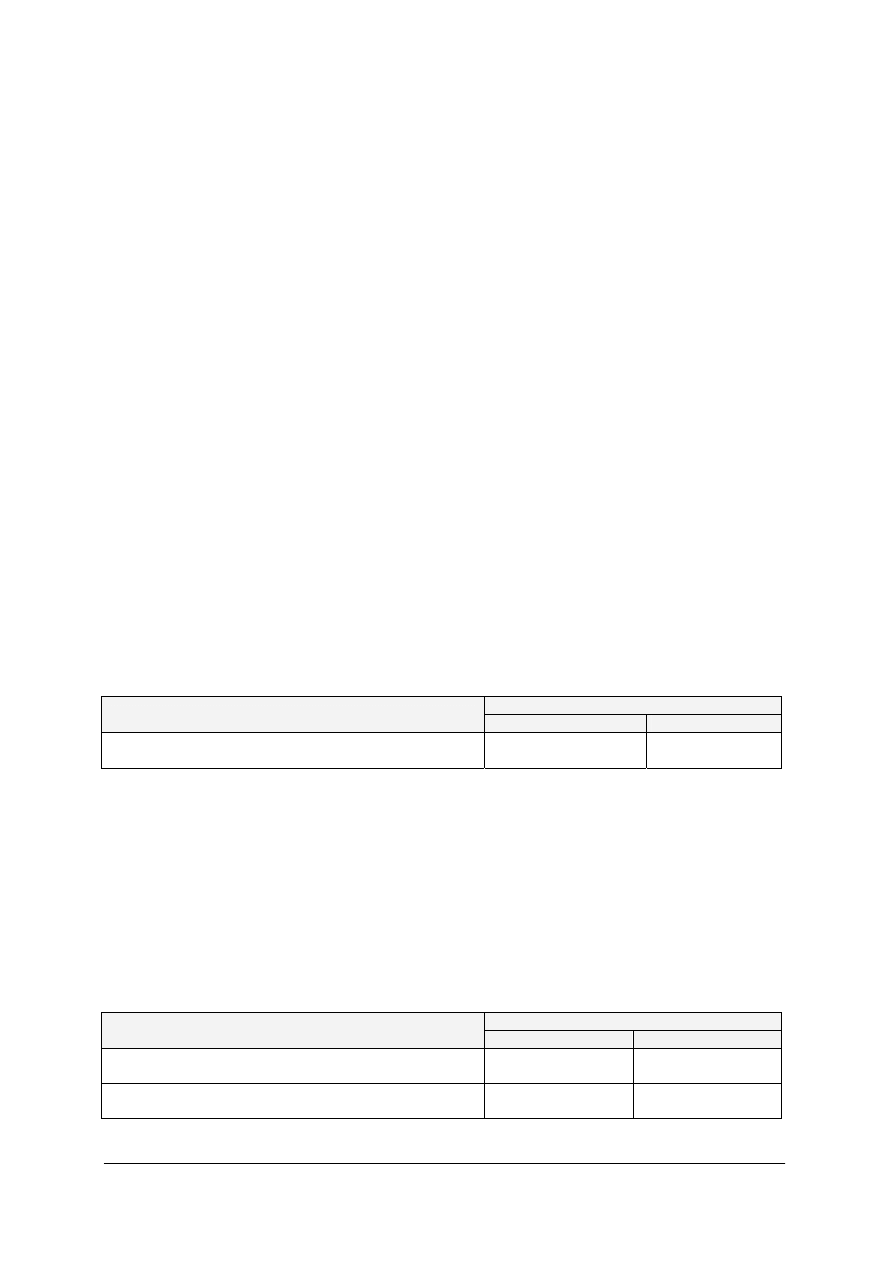

Tabela 12. Ewidencja typowych operacji na koncie „Rozrachunki z tytułu wynagrodzeń”

Dekretacja

Operacja gospodarcza

Wn

Ma

Naliczenie wynagrodzeń (wartość wynagrodzeń brutto)

Wynagrodzenia

Rozrachunki z tytułu

wynagrodzeń

Potrącone składki na ubezpieczenie społeczne finansowane

przez pracowników

Rozrachunki z tytułu

wynagrodzeń

Rozrachunki z ZUS

Potrącona składka na ubezpieczenie zdrowotne

Rozrachunki z tytułu

wynagrodzeń

Rozrachunki z ZUS

Potrącona należna zaliczka na podatek dochodowy od osób

fizycznych

Rozrachunki z tytułu

wynagrodzeń

Inne rozrachunki

publicznoprawne

Inne potrącenia, np. składka dla związków zawodowych,

składka do kasy zapomogowo – pożyczkowej, alimenty itp.

Rozrachunki z tytułu

wynagrodzeń

Pozostałe rozrachunki

Wypłata wynagrodzeń z kasy

Rozrachunki z tytułu

wynagrodzeń

Kasa

Przelew wynagrodzeń na konta osobiste pracowników

Rozrachunki z tytułu

wynagrodzeń

Rachunki bankowe

Źródło: opracowanie własne.

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Według jakich kryteriów można klasyfikować rozrachunki?

2. Jakie rodzaje rozrachunków można wyodrębnić przyjmując kolejno za kryterium

podziału: czas, rodzaj, podmiot, obszar, miejsce powstania, stopień ryzyka, oraz

możliwość wyegzekwowania rozrachunków?

3. Jakie konta służą do ewidencji rozrachunków?

4. Jakie są zasady ewidencji na kontach zespołu 2?

5. Co oznaczają salda końcowe kont rozrachunków?

6. Jakie konta analityczne należy stosować do syntetycznych kont rozrachunków?

4.5.3. Ćwiczenia

Ćwiczenie 1

Podaj po dwa przykłady rozrachunków dla dowolnej jednostki gospodarczej, przyjmując

kolejno za kryterium podziału: czas, rodzaj, podmiot, obszar, miejsce powstania, stopień

ryzyka, oraz możliwość wyegzekwowania rozrachunków.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat klasyfikacji rozrachunków,

2) wybrać przykład jednostki gospodarczej,

3) kolejno zapisać kryterium podziału rozrachunków, a pod nim dwa przykłady

rozrachunków dla wybranej jednostki.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Wyposażenie stanowiska pracy:

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Zaproponuj dla hurtowni mięs i wędlin zatrudniającej 6 pracowników przykłady kont

analitycznych do następujących kont rozrachunkowych: „Rozrachunki z dostawcami”,

„Rozrachunki z odbiorcami”, „Rozrachunki z tytułu wynagrodzeń”.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) opracować w edytorze tekstu fragment szczegółowego planu kont wskazując numery

i nazwy kont analitycznych do trzech kont syntetycznych: „Rozrachunki z dostawcami”,

„Rozrachunki z odbiorcami”, „Rozrachunki z tytułu wynagrodzeń”,

2) podać przykłady operacji gospodarczych, jakie mogłyby być księgowane na utworzonej

analityce,

3) wydrukować rozwiązanie ćwiczenia.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z dostępem do drukarki, wyposażone w edytor tekstu,

−

plan kont syntetycznych,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 3

Wykorzystując rozwiązanie z ćwiczenia 2 sporządź listę płac dla wszystkich

pracowników (zakładając, że dwaj to pracownicy administracji, a pozostali to pracownicy

produkcyjni), a następnie dokonaj ewidencji listy płac oraz wypłaty wynagrodzeń na kontach

teowych lub przy zastosowaniu oprogramowania FK.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji rozrachunków,

2) przypomnieć sobie zasady sporządzania listy płac,

3) sporządzić listę płac,

4) wprowadzić do systemu FK odpowiednie konta analityczne zgodne z rozwiązaniem

ćwiczenia 2,

5) sformułować treść operacji gospodarczych związanych z ewidencją pozycji listy płac

i wypłaty wynagrodzeń,

6) dokonać ewidencji listy płac i wypłaty wynagrodzeń (z kasy lub rachunku bankowego) na

kontach syntetycznych i analitycznych,

7) ustalić saldo konta „Rozrachunki z tytułu wynagrodzeń”.

Wyposażenie stanowiska pracy:

−

stanowisko komputerowe z oprogramowaniem FK,

−

druk listy płac (lub odpowiednia funkcja programu FK),

−

kalkulator,

−

plan kont,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

4.5.4 Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) klasyfikować rozrachunki według różnych kryteriów

2) podać przykłady kont analitycznych dla kont rozrachunków

3) podać przykłady typowych operacji gospodarczych związanych

z należnościami i zobowiązaniami

4) ewidencjonować typowe operacje gospodarcze na kontach zespołu 2

4.6. Ewidencja środków trwałych oraz wartości niematerialnych

i prawnych

4.6.1. Materiał nauczania

Zasady ewidencji środków trwałych oraz wartości niematerialnych i prawnych są

zbliżone, dlatego zostaną omówione tylko na przykładzie środków trwałych. Do ich ewidencji

służą odpowiednio konta aktywne: „Środki trwałe”, „Wartości niematerialne i prawne” oraz

konta korygujące: „Umorzenie środków trwałych” i „Umorzenie wartości niematerialnych

i prawnych”. Przykłady typowych operacji gospodarczych związanych ze środkami trwałymi

ujęto w tabeli 13 i 14.

Tabela 13. Ewidencja typowych operacji zwiększających stan środków trwałych

Dekretacja

Operacja gospodarcza

Wn

Ma

Otrzymanie faktury zakupu środka trwałego (wartość łącznie

z podatkiem VAT)

Rozliczenie zakupu

Rozrachunki

z dostawcami

Przyjęcie środka trwałego na stan jednostki (wartość bez

podatku VAT)

Środki trwałe Rozliczenie

zakupu

Wyksięgowanie naliczonego podatku VAT związanego

z zakupem środka trwałego

Rozrachunki z tytułu

podatku VAT

Rozliczenie zakupu

Otrzymanie środka trwałego w formie aportu

Środki trwałe Kapitał podstawowy

Przyjęcie środka trwałego w wyniku zakończonej budowy

Środki trwałe

Środki trwałe

w budowie

Otrzymanie środka trwałego w formie darowizny

Środki trwałe

Rozliczenia

międzyokresowe

przychodów

Źródło: opracowanie własne.

Tabela 14. Ewidencja typowych operacji zmniejszających stan środków trwałych

Dekretacja

Wn

Treść operacji gospodarczej

Dekretacja

Ma

Wyksięgowanie wartości sprzedanego środka trwałego, lub likwidacja środka trwałego na skutek dużego

zużycia, przekazania w formie darowizny:

Umorzenie

środków trwałych

Dotychczasowe umorzenie

środka trwałego

Pozostałe koszty

operacyjne

Wartość netto środka trwałego

Wartość początkowa środka

trwałego

Środki trwałe

Likwidacja środka trwałego w związku z budową nowego:

Umorzenie

środków trwałych

Dotychczasowe umorzenie

środka trwałego

Środki trwałe

w budowie

Wartość netto środka trwałego

Wartość początkowa środka

trwałego

Środki trwałe

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Wniesienie aportów rzeczowych:

Umorzenie

środków trwałych

Dotychczasowe umorzenie

środka trwałego

Inwestycje

długoterminowe

Wartość netto środka trwałego

Wartość początkowa środka

trwałego

Środki trwałe

Źródło: opracowanie własne.

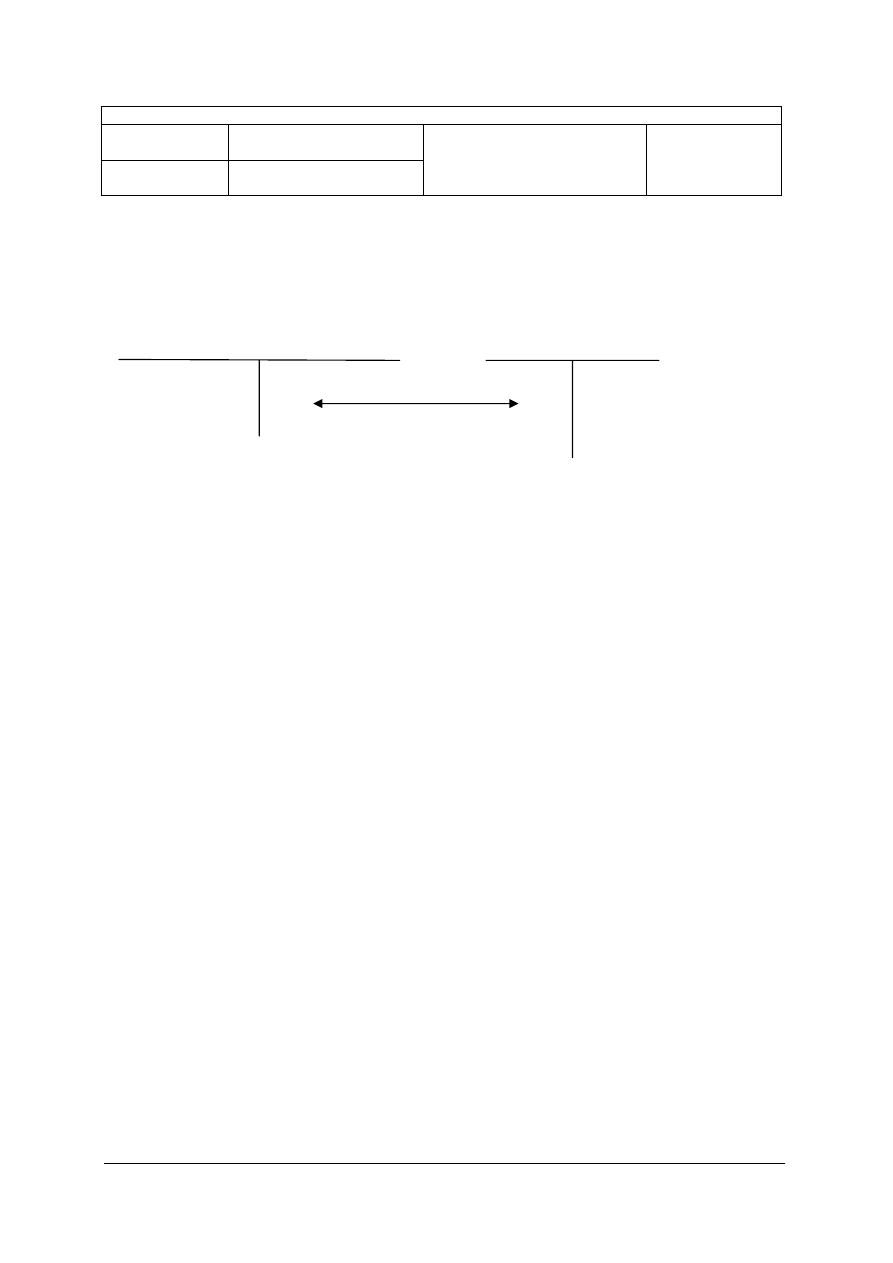

Konta „Środki trwałe” oraz „Wartości niematerialne i prawne” mogą wykazywać tylko

salda Winien, które wyraża ich stan początkowy. Natomiast do ewidencji umorzenia obu

składników majątku służą odpowiednie konta korygujące. Schemat ewidencji zużycia

środków trwałych (wartości niematerialnych i prawnych ujęto na rysunku 1).

Umorzenie środków trwałych

(Umorzenie wartości niemat. i prawnych)

Amortyzacja

1

Objaśnienie:

1. Naliczone zużycie środków trwałych (wartości niematerialnych i prawnych).

Rys. 1. Ewidencja zużycia środków trwałych (wartości niematerialnych i prawnych)

Źródło: opracowanie własne.

Konta odpisów umorzeniowych wykazują salda MA, oznaczające stan umorzenia

(zmniejszenia) wartości początkowej środków trwałych (wartości niematerialnych i prawnych).

Dla potrzeb informacyjnych należy stosować odpowiednią analitykę jak i konta

pozabilansowe. Jako przykłady pozabilansowych kont środków trwałych można wskazać:

„Środki trwałe dzierżawione”, „Środki trwałe obce”. Dokonując ewidencji na koncie

pozabilansowym nie obowiązuje zasada podwójnego zapisu (księguje się tylko na koncie

pozabilansowym).

4.6.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są zasady ewidencji na koncie „Środki trwałe”?

2. Jakie są zasady ewidencji na koncie „Wartości niematerialne i prawne”?

3. Jakie znasz przykłady zwiększenia wartości środków trwałych i wartości niematerialnych

i prawnych, jak się je ewidencjonuje?

4. Jakie znasz przykłady zmniejszenia wartości środków trwałych i wartości niematerialnych

i prawnych, jak się je ewidencjonuje?

5. Jak ewidencjonuje się umorzenie i amortyzację środków trwałych oraz wartości

niematerialnych i prawnych?

6. O czym informują salda kont: „Środki trwałe”, „Wartości niematerialne i prawne”,

„Umorzenie środków trwałych”, „Umorzenie wartości niematerialnych i prawnych”?

7. Co to są konta pozabilansowe?

8. Jak ewidencjonuje się na kontach pozabilansowych środków trwałych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.6.3. Ćwiczenia

Ćwiczenie 1

Dla dowolnych czterech środków trwałych sporządź roczną tabelę amortyzacji, a następnie

zaksięguj miesięczne odpisy amortyzacyjne na kontach syntetycznych i analitycznych.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji zużycia środków

trwałych,

2) przypomnieć sobie zasady obliczania amortyzacji,

3) określić cztery przykłady środków trwałych,

4) ustalić stawki amortyzacyjne wybranych środków trwałych,

5) sporządzić tabelę amortyzacyjną dla wybranych środków trwałych za okres jednego roku

(na druku lub w arkuszu kalkulacyjnym – wydrukować ją),

6) zaksięgować miesięczne wielkości zużycia wybranych środków trwałych na kontach

syntetycznych i analitycznych wykorzystując do tego odpowiednie oprogramowanie FK.

Wyposażenie stanowiska pracy:

− stanowisko komputerowe z dostępem do drukarki, wyposażone w arkusz kalkulacyjny,

− oprogramowanie FK,

− kalkulator,

− druk tabeli amortyzacyjnej,

− literatura zgodna z punktem 6 poradnika dla ucznia.

Ćwiczenie 2

Nanieś salda początkowe oraz dokonaj ewidencji operacji gospodarczych wykorzystując

do tego dostępne oprogramowanie finansowo-księgowe. Ponadto określ rodzaj dowodu

księgowego na podstawie którego nastąpi księgowanie oraz sporządź zestawienie obrotów

i sald celem sprawdzenia poprawności księgowań.

Salda początkowe:

1. Środki trwałe 89 000 zł.

2. Wartości niematerialne i prawne 40 000 zł.

3. Umorzenie środków trwałych 27 000 zł.

4. Umorzenie wartości niematerialnych i prawnych 12 500 zł.

5. Kapitał podstawowy 50 000 zł.

6. Kredyty bankowe 39 500 zł.

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Otrzymano

fakturę za zakupioną kserokopiarkę

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

14 000

3 080

17 080

2 Przyjęto kserokopiarkę do użytkowania

14

000

3 Zaksięgowano naliczony podatek VAT

3 080

4 Otrzymano

zamówione

urządzenie, które okazało się niekompletne.

37

000

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Urządzenie postawiono do dyspozycji dostawcy

5

Dokonano likwidacji starego komputera:

a) wartość początkowa

b) dotychczasowe umorzenie

c) wartość netto (a –b)

6 000

5 800

200

6

Na podstawie umowy najmu – dzierżawy przyjęto do użytkowania na okres

4 miesięcy przyczepę samochodową

18

000

7

Sprzedano samochód osobowy – wystawiono fakturę:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

4 000

880

4 880

8

Wydano sprzedany samochód osobowy:

a) wartość początkowa

b) dotychczasowe umorzenie

c) wartość netto

30 000

25 000

5 000

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji środków

trwałych,

2) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

3) wprowadzić salda początkowe,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych na kontach bilansowych, pozabilansowych

i wynikowych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald

8) zachować rozwiązanie ćwiczenia – będzie kontynuowane w rozdziale 4.7.

Wyposażenie stanowiska pracy:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK,

−

drukarka,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.6.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wskazać przykłady kont pozabilansowych dla środków trwałych?

2) omówić zasady ewidencji na koncie „Środki trwałe”?

3) omówić zasady ewidencji na koncie „Wartości niematerialne i prawne”?

4) dokonać ewidencji środków trwałych?

5) dokonać ewidencji na kontach pozabilansowych środków trwałych?

6) dokonać ewidencji wartości niematerialnych i prawnych?

7) dokonać ewidencji umorzenia i amortyzacji środków trwałych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

4.7. Ewidencja leasingu operacyjnego i finansowego

4.7.1. Materiał nauczania

W przypadku leasingu operacyjnego przyjęcie przedmiotu w leasing nie jest księgowane

w ewidencji bilansowej. Może być ono jednak zaksięgowane na koncie pozabilansowym, np.

„Środki trwałe obce” lub „Środki trwałe otrzymane w leasing operacyjny”. Księgowaniu

podlegają raty leasingowe, których ewidencję przedstawiono w tabeli 15.

Tabela 15. Ewidencja rat leasingu operacyjnego

Dekretacja

Operacja gospodarcza

Wn

Ma

Otrzymanie faktury za opłaty leasnigowe (wartość brutto)

Rozliczenie zakupu

Rozrachunki

z dostawcami

Zaksięgowanie raty leasingowej (wartość netto z faktury)

Usługi obce

Rozliczenie zakupu

Zaksięgowanie naliczonego podatku VAT

Rozrachunki z tytułu

podatku VAT

Rozliczenie zakupu

Źródło: opracowanie własne.

Zasady ewidencji typowych operacji gospodarczych związanych z leasingiem

finansowym zawarto w tabeli 16.

Tabela 16. Ewidencja rat leasingu finansowego

Dekretacja

Operacja gospodarcza

Wn

Ma

Otrzymanie umowy leasingowej wraz z fakturą

(wartość brutto)

Rozliczenie zakupu

Rozrachunki

z dostawcami

Przyjęcie przedmiotu leasingu (wartość netto)

Środki trwałe Rozliczenie

zakupu

Zaksięgowanie odsetek za cały okres umowy

Rozliczenia międzyokresowe kosztów Rozliczenie zakupu

Zaksięgowanie naliczonego podatku VAT

Rozrachunki z tytułu podatku VAT

Rozliczenie zakupu

Zaliczenie odsetek do kosztów bieżącego okresu

Koszty finansowe

Rozliczenia

międzyokresowe

kosztów

Źródło: opracowanie własne.

4.7.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jak dokonuje się ewidencji przedmiotu leasingu operacyjnego i finansowego?

2. Jakie koszty powstają w przypadku leasingu operacyjnego i finansowego?

3. Jak przebiega ewidencja leasingu operacyjnego?

4. Jak przebiega ewidencja leasingu finansowego?

4.7.3. Ćwiczenia

Ćwiczenie 1

Wykorzystując rozwiązanie z ćwiczenia 2 z rozdziału 4.6. dokonaj dalszej ewidencji

operacji gospodarczych wykorzystując do tego dostępne oprogramowanie finansowo-

-księgowe. Ponadto określ rodzaj dowodu księgowego na podstawie którego nastąpi

księgowanie oraz sporządź zestawienie obrotów i sald celem sprawdzenia poprawności

księgowań.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Operacje gospodarcze:

Lp.

Treść operacji gospodarczej

Rodzaj

dowodu

księgowego

Kwota (zł)

1 Zgodnie z zawartą umową leasingową przyjęto maszynę na warunkach

leasingu operacyjnego

36

000

2 Otrzymano

fakturę za opłatę leasingu operacyjnego:

a) wartość netto

b) podatek VAT 22%

c) wartość brutto

1 000

220

1 220

3 Zaksięgowano ratę leasingu operacyjnego

1 000

4 Zaksięgowano naliczony podatek VAT

220

5 Otrzymano

umowę leasingu finansowego:

a) wartość samochodu

b) odsetki za cały okres umowy

c) podatek VAT 22%

d) razem do zapłaty

40 000

8 000

10 560

58 560

6 Przyjęto do użytkowania przedmiot leasingu

40 000

7 Zaksięgowano odsetki za cały okres umowy

8 000

8 Zaksięgowano naliczony podatek VAT

10 560

9 Zaksięgowano odsetki za bieżący okres

800

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wyszukać w materiałach dydaktycznych informacje na temat ewidencji leasingu

operacyjnego i finansowego,

2) odszukać w systemie FK rozwiązanie ćwiczenia 2 z rozdziału 4.6,

3) uzupełnić tabelę wpisując odpowiednie symbole dowodów księgowych związanych

z daną operacją gospodarczą,

4) dobrać do każdej operacji konta, które są z nią związane,

5) dokonać ewidencji operacji gospodarczych na kontach bilansowych, pozabilansowych

i wynikowych,

6) sporządzić zestawienie obrotów i sald (wydrukować je),

7) sprawdzić poprawność księgowań na podstawie zestawienia obrotów i sald.

Wyposażenie stanowiska pracy:

−

plan kont,

−

tekst Ustawy o rachunkowości,

−

stanowisko komputerowe z oprogramowaniem FK,

−

drukarka,

−

literatura zgodna z punktem 6 poradnika dla ucznia.

4.7.4. Sprawdzian postępów

Tak Nie

Czy potrafisz:

1) wskazać konta pozabilansowe stosowane przy ewidencji

leasingu operacyjnego?

2) dokonać ewidencji leasingu operacyjnego?

3) dokonać ewidencji leasingu finansowego?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.8. Ewidencja środków trwałych w budowie

4.8.1. Materiał nauczania

Do ewidencji środków trwałych w budowie służy konto o tej samej nazwie. Po stronie

Winien konta „Środki trwałe w budowie” ujmuje się zwiększenia wartości omawianego

składnika majątku (np. koszty związane z wykonaniem i finansowaniem robót budowlanych),

a po stronie Ma zmniejszenia (np. zakończenie budowy i przyjęcie do użytkowania). Konto to

może wykazywać saldo Winien, które oznacza wartość nie zakończonych robót budowlanych.

Ewidencja analityczna prowadzona do konta „Środki trwałe w budowie” powinna

zapewnić możliwość skalkulowania ceny nabycia, kosztu wytworzenia lub ulepszenia

poszczególnych środków trwałych oraz poniesionych kosztów, które nie dały efektu

gospodarczego.

Zasady ewidencji typowych operacji gospodarczych dotyczących środków trwałych

w budowie przedstawiono w tabeli 17 i 18.

Tabela 17. Zasady ewidencji środków trwałych w budowie – operacje zwiększające ich wartość

Dekretacja

Operacja gospodarcza

Wn

Ma

Otrzymanie faktury za roboty, materiały i inne usługi

związane z realizowaną budową (wartość brutto)

Rozliczenie

zakupu

Rozrachunki

z dostawcami

Zaksięgowanie wartości robót, materiałów i innych

usług związanych z realizowaną budową (wartość

netto)

Środki trwałe

w budowie

Rozliczenie

zakupu

Otrzymanie

i rozliczeni

faktur

związanych

z realizowaną

budową

Zaksięgowanie naliczonego podatku VAT

Rozrachunki

z tytułu podatku

VAT

Rozliczenie

zakupu

Odsetki, prowizje od pożyczek i kredytów bankowych za czas budowy

środków trwałych

Środki trwałe w

budowie

Rachunki

bankowe

Źródło: opracowanie własne.

Tabela 18. Zasady ewidencji środków trwałych w budowie – operacje zmniejszające ich wartość

Dekretacja

Operacja gospodarcza

Wn

Ma

Uzyskanie efektu zakończenia budowy zwiększające wartość środków

trwałych

Środki trwałe

Środki trwałe

w budowie

Odpisanie w koszty wartości środków trwałych w budowie, które nie