„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Barbara Kozłowska

Prowadzenie ewidencji księgowej w jednostkach

organizacyjnych sfery budżetowej

343[01].Z2.02

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Miroslawa Gastoł

mgr Małgorzata Krzyżaniak

Opracowanie redakcyjne:

mgr Elżbieta Kozłowska

Konsultacja:

dr Elżbieta Sałata

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej „Prowadzenie ewidencji

księgowej w jednostkach organizacyjnych sfery budżetowej” 343[01].Z2.02 zawartego

w modułowym programie nauczania dla zawodu technik administracji.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2006

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

5

3. Cele kształcenia

6

4. Materiał nauczania

7

4.1. Ogólne zasady systemu budżetowego

7

4.1.1. Materiał nauczania

7

4.1.2. Pytania sprawdzające

10

4.1.3. Ćwiczenia

10

4.1.4. Sprawdzian postępów

12

4.2. Zasady gospodarki finansowej jednostek budżetowych

13

4.2.1. Materiał nauczania

13

4.2.2. Pytania sprawdzające

18

4.2.3. Ćwiczenia

18

4.2.4. Sprawdzian postępów

21

4.3. Zasady gospodarki finansowej

zakładów budżetowych

i gospodarstw

pomocniczych

22

4.3.1. Materiał nauczania

22

4.3.2. Pytania sprawdzające

22

4.3.3. Ćwiczenia

23

4.3.4. Sprawdzian postępów

25

4.4. Aktywa trwałe w jednostkach sektora finansów publicznych

26

4.4.1. Materiał nauczania

26

4.4.2. Pytania sprawdzające

30

4.4.3. Ćwiczenia

30

4.4.4. Sprawdzian postępów

32

4.5. Fundusze w jednostkach sfery budżetowej

33

4.5.1. Materiał nauczania

33

4.5.2. Pytania sprawdzające

35

4.5.3. Ćwiczenia

35

4.5.4. Sprawdzian postępów

36

4.6. Wynik finansowy i jego rozliczenie

37

4.6.1. Materiał nauczania

37

4.6.2. Pytania sprawdzające

40

4.6.3. Ćwiczenia

41

4.6.4. Sprawdzian postępów

42

4.7. Budżet samorządu terytorialnego

43

4.7.1. Materiał nauczania

43

4.7.2. Pytania sprawdzające

46

4.7.3. Ćwiczenia

46

4.7.4. Sprawdzian postępów

47

4.8. Ewidencja całościowa jednostek sfery finansów publicznych

48

4.8.1. Materiał nauczania

48

4.8.2. Pytania sprawdzające

48

4.8.3. Ćwiczenia

48

4.8.4. Sprawdzian postępów

49

5. Sprawdzian osiągnięć

50

6. Literatura

54

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i zdobyciu umiejętności z zakresu

ewidencji księgowej w jednostkach sfery budżetowej.

W poradniku zamieszczono:

−

wymagania wstępne, czyli wykaz umiejętności, jakie powinieneś posiadać, aby bez problemów

korzystać z poradnika,

−

cele kształcenia, czyli wykaz umiejętności, jakie ukształtujesz podczas pracy z poradnikiem,

−

materiał nauczania, niezbędny skrót wiadomości teoretycznych do opanowania treści jednostki

modułowej,

−

zestaw pytań przydatnych do sprawdzenia, czy już opanowałeś podane treści,

−

ćwiczenia, które pomogą Ci zweryfikować wiadomości teoretyczne oraz ukształtować

umiejętności praktyczne,

−

sprawdzian postępów, czyli pytania, które pozwolą sprawdzić stopień opanowanej przez Ciebie

wiedzy,

−

sprawdzian osiągnięć, czyli przykładowy zestaw pytań i zadań. Pozytywny wynik sprawdzianu

potwierdzi, że dobrze pracowałeś podczas kolejnych lekcji zdobyłeś wiedzę i umiejętności

z zakresu tej jednostki,

−

literaturę uzupełniającą.

Materiał nauczania zamieszczony w poradniku został omówiony w sposób ogólny. Podany

zasób wiedzy powinien być poszerzany o dodatkowe informacje.

Pragnąc rozwijać swoje

umiejętności, powinieneś korzystać z literatury podanej w poradniku, jak również z innych źródeł.

W trakcie nauki pomocny Ci będzie nauczyciel, który odpowie na Twoje pytania, rozwieje Twoje

wątpliwości oraz wskaże Ci dodatkowe źródła informacji

.

Zamieszczone w poradniku Pytania sprawdzające pozwolą Ci na skontrolowanie, czy posiadasz

wystarczającą wiedzę, która pozwoli Ci przystąpić do wykonania ćwiczeń. Jeśli Twoje odpowiedzi

będą pozytywne, to możesz rozpocząć wykonywanie ćwiczeń, a jeżeli odpowiedzi będą negatywne,

to musisz uzupełnić wiedzę.

Po samodzielnym sprawdzeniu stanu wiedzy możesz przystąpić do wykonywania ćwiczeń

praktycznych, których celem jest utrwalenie informacji teoretycznych. Ćwiczenia zawarte

w poradniku mają zróżnicowany charakter. Występują ćwiczenia, które należy wykonać w oparciu

o informacje wyszukane w ustawach, rozporządzeniach i innych aktach prawnych, w oparciu

o informacje zdobyte z Internetu, a także ćwiczenia, w których należy posługiwać się pakietem

komputerowym MS Office oraz komputerowym programem finansowo-księgowym.

Po wykonaniu zestawu ćwiczeń masz możliwość sprawdzić swoje postępy odpowiadając na

pytania zawarte w sprawdzianie postępów, zamieszczone na końcu każdego podrozdziału. Po

określeniu poziomu swoich postępów będziesz wiedział jaką wiedzę i umiejętności zdobyłeś, a jakie

treści musisz jeszcze uzupełnić.

Na zakończenie jednostki możesz w celu sprawdzenia swojej wiedzy i umiejętności wykonać

przykładowy test zamieszczony w poradniku, który zawiera różnego rodzaju zadania i pozwoli

określić, w jakim stopniu opanowałeś wiedzę i umiejętności.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

Schemat układu jednostek modułowych w modelu

„Ekonomiczne podstawy funkcjonowania jednostek organizacyjnych”

343[01].Z2

Ekonomiczne podstawy

funkcjonowania jednostek

organizacyjnych

343[01].Z2.01

Prowadzenie pełnej ewidencji zdarzeń

gospodarczych w przedsiębiorstwie

343[01].Z2.02

Prowadzenie ewidencji księgowej

w jednostkach organizacyjnych sfery

budżetowej

343[01].Z2.03

Gromadzenie danych statystycznych

i ich wykorzystywanie

w procesach decyzyjnych

343[01].Z2.04

Sporządzanie sprawozdań

finansowych,

statystycznych i budżetowych

343[01].Z2.05

Przeprowadzanie analizy ekonomiczno-

finansowej

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej, powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się pojęciami z zakresu rachunkowości,

−

ewidencjonować aktywa, pasywa, koszty i przychody w przedsiębiorstwie,

−

klasyfikować i rozróżniać dokumenty występujące w ewidencji księgowej,

−

ustalać wynik finansowy przedsiębiorstwa,

−

sporządzać zestawienie obrotów i sald w przedsiębiorstwie,

−

sporządzać bilans przedsiębiorstwa,

−

obsługiwać komputer i korzystać z pakietu MS Office,

−

korzystać z Internetu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej, powinieneś umieć:

−

określić podstawy prawne rachunkowości budżetowej,

−

wskazać różnice w budowie planu kont jednostek sfery budżetowej,

−

posługiwać się klasyfikacją budżetową,

−

rozróżnić formy organizacyjne jednostek sektora finansów publicznych,

−

rozróżnić metody budżetowania,

−

określić dysponentów środków budżetowych,

−

zastosować zasady dokonywania wydatków budżetowych,

−

określić źródła dochodów w jednostkach sfery budżetowej,

−

zaewidencjonować wydatki budżetowe,

−

zaewidencjonować dochody budżetowe,

−

zaksięgować kredyty budżetowe,

−

określić funkcję rachunku dochodów i rachunku wydatków budżetowych,

−

ustalić i rozliczyć wynik finansowy w jednostkach sektora finansów publicznych,

−

zaewidencjonować rezerwy i fundusze w jednostkach sektora finansów publicznych,

−

określić rodzaje, tryb i zakres kontroli budżetowej,

−

zastosować do ewidencji działalności jednostek sfery budżetowej komputerowe programy

finansowo-księgowe.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

4. MATERIAŁ NAUCZANIA

4.1. Ogólne zasady systemu budżetowego

4.1.1. Materiał nauczania

Rachunkowość budżetowa

W jednostkach gospodarczych podstawowym systemem informacji jest rachunkowość.

Prowadzenie rachunkowości oznacza obowiązek ewidencji zdarzeń gospodarczych zgodnie

z obowiązującym prawem i zasadami rachunkowości.

Podstawowym zadaniem rachunkowości budżetowej jest dostarczanie informacji o wykonaniu

planów i o realizacji budżetu, kontrola oraz sporządzanie sprawozdań i ich analiza. Wyróżnić

możemy trzy rodzaje rachunkowości budżetowej:

1) rachunkowość wykonania budżetu państwa i budżetów jednostek samorządu terytorialnego –

przedmiotem tej rachunkowości są procesy gromadzenia i wydatkowania środków budżetowych

oraz ustalanie wyniku wykonania budżetu (nadwyżek lub niedoborów);

2) rachunkowość jednostek budżetowych, zakładów budżetowych, gospodarstw pomocniczych

jednostek budżetowych – występuje tu plan finansowy dochodów i wydatków budżetowych oraz

przychodów i kosztów, przedmiotem tej rachunkowości jest gromadzenie i wydatkowanie środków

pieniężnych, ewidencja składników aktywów trwałych i obrotowych, ewidencja przychodów

i kosztów oraz ewidencja rozrachunków.

3) rachunkowość organów podatkowych – prowadzą ją urzędy skarbowe i gminy, należą do niej

ewidencja podatków i opłat należnych budżetowi państwa lub budżetom gmin.

W urzędach gmin występują wszystkie trzy rodzaje rachunkowości budżetowej.

W rachunkowości budżetowej należy przyjąć założenia, że: budżet wykonują organy finansowe,

plany finansowe dochodów i wydatków budżetowych oraz przychodów i kosztów wykonują

jednostki budżetowe, zakłady budżetowe, gospodarstwa pomocnicze, a podatki oraz niepodatkowe

dochody budżetowe pobierają organy podatkowe (urzędy skarbowe, urzędy gmin).

Podstawy prawne dotyczące rachunkowości budżetowej

Ogólne zasady prowadzenia rachunkowości w Polsce wyznacza ustawa o rachunkowości z dnia

29 września 1994 r. (DzU Nr 121, poz. 591 z poźn. zm.). Określone w tej ustawie zasady muszą być

przestrzegać m.in. przez: gminy, powiaty, województwa i ich związki oraz gminne, powiatowe,

wojewódzkie jednostki budżetowe, gospodarstwa pomocnicze, zakłady budżetowe, fundusze

celowe. Wymienione jednostki sfery budżetowej muszą jednocześnie przestrzegać ustawy z dnia 30

czerwca 2005 r. o finansach publicznych

(DzU Nr 249, poz. 2104 z poźn. zm.) oraz szczegółowych

wymagań zawartych w rozporządzeniach Ministra Finansów między innymi: Rozporządzenie

Ministra Finansów z dn. 28 lipca 2006 r. w sprawie szczegółowych zasad rachunkowości oraz

planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych

jednostek sektora finansów publicznych (DzU Nr 142, poz. 1020), Rozporządzenie Ministra

Finansów z dnia 29 czerwca 2006 r. w sprawie gospodarki finansowej jednostek budżetowych,

zakładów budżetowych i gospodarstw pomocniczych oraz trybu postępowania przy przekształcaniu

w inną formę organizacyjno-prawną (DzU Nr 116, poz.783) i inne wymienione w pkt.6 poradnika.

Prowadząc rachunkowość jednostek sfery budżetowej, należy korzystać z innych aktów prawnych

między innymi z: ustawy o postępowaniu egzekucyjnym w administracji, ustawy o kontroli

skarbowej, ustawy o regionalnych izbach obrachunkowych

,

ustawy o zamówieniach

publicznych itp.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

Plan kont

Właściwa konstrukcja planu kont pozwala na uzyskanie z określonych kont właściwych

informacji. Zgodnie z rozporządzeniem Ministra Finansów z dn. 28 lipca 2006 r. w sprawie

szczegółowych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek

samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (DzU Nr 142,

poz. 1020), istnieje swoboda w budowie planu kont. W załącznikach do tego rozporządzenia

występuje wzorcowy plan kont, który można rozbudowywać lub zmniejszyć do potrzeb jednostki.

Istnieją następujące plany kont: plan kont dla budżetu państwa i budżetów jednostek samorządu

terytorialnego oraz plan kont dla jednostek budżetowych, zakładów budżetowych i gospodarstw

pomocniczych, plan kont dla placówek, czyli jednostek budżetowych mających siedzibę poza

granicami Polski.

Wykaz głównych grup (zespołów) kont do ewidencji budżetu jednostek samorządu

terytorialnego:

Konta bilansowe: Zespół 1 – Środki pieniężne i rachunki bankowe, Zespół 2 – Rozrachunki

i roszczenia, Zespół 9 – Dochody, wydatki budżetu, rozliczenia międzyokresowe oraz wynik

z wykonania budżetu, fundusze pomocowe i prywatyzacja.

Konta pozabilansowe: 991 – Planowane dochody budżetu, 992 – Planowane wydatki budżetu, 993 –

Rozliczenia z innymi budżetami.

Plan kont wskazuje, że ewidencja budżetu jednostek samorządu terytorialnego sprowadza się do

dochodów i wydatków budżetowych.

Wykaz głównych grup (zespołów) kont dla jednostek budżetowych, zakładów budżetowych,

gospodarstw pomocniczych przedstawia się następująco:

Konta bilansowe: Zespół 0 – Majątek trwały, Zespół 1 – Środki pieniężne i rachunki bankowe,

Zespół 2 – Rozrachunki i roszczenia, Zespół 3 – Materiały i towary, Zespół 4 – Koszty wg rodzajów

i ich rozliczenie, Zespół 5 – Koszty wg typów działalności i ich rozliczenie, Zespól 6 – Produkty,

Zespół 7 – Przychody i koszty ich uzyskania, Zespół 8 – Fundusze, rezerwy i wynik finansowy.

Konta pozabilansowe: 980 – Plan finansowy wydatków budżetowych, 980 – Plan finansowy

niewygasających wydatków, 995 – Zaangażowanie środków zakładów budżetowych gospodarstw

pomocniczych,

996

–

Zaangażowanie

dochodów

własnych

jednostek

budżetowych,

997 – Zaangażowanie środków funduszy pomocowych, 998 – Zaangażowanie wydatków

budżetowych roku bieżącego, 999 – Zaangażowanie wydatków budżetowych przyszłych lat.

Klasyfikacja i charakterystyka jednostek organizacyjnych gospodarki budżetowej

Jednostki sektora finansów publicznych to:

jednostki budżetowe, w których mogą być

powoływane gospodarstwa pomocniczych, zakłady budżetowe i fundusze celowe.

Jednostki budżetowe – są to takie jednostki organizacyjne, których wydatki są wydatkami

budżetu (państwa lub jednostki samorządu terytorialnego), a dochody – dochodami budżetu, przy

czym wysokość ich wydatków nie zależy od wysokości ich dochodów. Taki sposób finansowania

określa się mianem metody budżetowania brutto. Możemy wyróżnić państwowe jednostki

budżetowe i samorządowe jednostki budżetowe. Jednostkami budżetowymi są: szkoły, sądy itp.

Podstawą gospodarki finansowej jednostek budżetowych jest plan finansowy (plan dochodów

i wydatków), ale wydatki tu nie są zależne od dochodów. Plan finansowy ustala kierownik jednostki.

Prawo budżetowe zezwala na istnienie gospodarki pozabudżetowej.

Jednostki gospodarki

pozabudżetowej pokrywają swoje koszty z własnych przychodów. Nadwyżkę przychodów nad

kosztami (zysk) pomniejszoną o niezbędny stan środków obrotowych odprowadzają do budżetu.

Jest to tzw. metoda budżetowania netto. Podstawowe formy działalności pozabudżetowej to:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

Gospodarstwa pomocnicze – prowadzą działalność podstawową lub uboczną jako jednostki

wyodrębnione finansowo i organizacyjnie z jednostki budżetowej. Pokrywają koszty działalności

z przychodów osiągniętych ze sprzedaży produktów i usług. Gospodarstwa te zajmują się

działalnością o charakterze produkcyjno-usługowym np. produkcja rolna, leśna, ogrodnicza.

Przykładowe gospodarstwa pomocnicze to warsztaty przy szkołach, zakłady remontowo-budowlane

przy jednostkach administracji państwowej i samorządowej itp.

Zakłady budżetowe – nie są podmiotami samodzielnymi, ale finansują swoją działalność

gospodarczą z uzyskanych wpływów (bez obowiązku odprowadzania ich do budżetu). Zakłady

budżetowe realizują zadania państwowe i zadania samorządów terytorialnych. Do zakładów

budżetowych można zaliczyć żłobki, przedszkola, zakłady wodociągowe, zakład komunikacji

lokalnej itp.

Fundusze celowe – powoływane w formie ustawy np. Fundusz Pracy, Fundusz

Gwarantowanych Świadczeń Pracowniczych. Przeznaczone są na zadania finansowane ze środków

publicznych.

Klasyfikacja budżetowa

Klasyfikacja budżetowa to jednolity system symboli cyfrowych i nazw stosowany do zapewnienia

przejrzystości przepływu środków budżetowych. Dochody i wydatki budżetowe, przychody

i rozchody oraz środki pochodzące ze źródeł zagranicznych klasyfikowane są wg działów,

rozdziałów i paragrafów, a w budżecie państwa dodatkowo wg części. Klasyfikacja wyróżnia części

budżetowe, które są oznaczone symbolem cyfrowym od 01 do 98. Działy klasyfikacji budżetowej

określone są symbolem trzycyfrowym od 010 do 926 i odpowiadają działom określonym wg PKD

(Polska Klasyfikacja Działalności) np. 010 – Rolnictwo i łowiectwo, 500 – Handel, 730 – Nauka,

801 – Oświata i wychowanie, 851 – Ochrona zdrowia. Działy dzielą się na rozdziały, które

odpowiadają rodzajom działalności wyodrębnionej w PKD. Rozdziały oznacza się 5-cyfrowymi

symbolami, np. w dziale 851 będą następujące rozdziały: 851 11 – Szpitale ogólne, 851 12 – Szpitale

kliniczne itd.

W poszczególnych rozdziałach występują paragrafy dochodów, przychodów i środków

oraz paragrafy wydatków i środków oznaczone symbolem 4-cyfrowym. Klasyfikacja budżetowa ma

również charakter rodzajowy. Klasyfikacja rodzajowa dochodów wskazuje, jakie są źródła

dochodów budżetowych. Klasyfikacja rodzajowa wydatków określa, na jakie cele przeznaczone są

wydatki.

Dysponenci środków budżetowych

Jednostki budżetowe na finansowanie swojej działalności otrzymują środki z budżetu i nazywa

się je dysponentami środków budżetowych. Dysponentami środków budżetowych są dysponenci

główni – czyli państwowe jednostki budżetowe, np. ministrowie, wojewodowie. Oprócz

dysponentów głównych są dysponenci II i III stopnia. Dysponenci II stopnia to jednostki budżetowe

podległe dysponentom głównym, np. kuratoria oświaty. Dysponenci II stopnia nie występują

w budżecie samorządu terytorialnego. Dysponenci III stopnia to jednostki budżetowe podległe

dysponentom II-go stopnia lub bezpośrednio dysponentom głównym.

Kontrola gospodarki budżetowej

Kontrola gospodarki budżetowej ma na celu ustalenie stanu rzeczywistego w stosunku do stanu

obowiązującego oraz porównanie tych stanów i wyjaśnienie przyczyn stwierdzonych rozbieżności.

Można wyróżnić kilka rodzajów kontroli, tzn.: kontrolę zewnętrzną i wewnętrzną, kontrolę

kompleksową, problemową, doraźną i sprawdzającą oraz kontrolę wstępną, bieżącą i następną.

W ustawie o finansach publicznych występuje pojęcie kontroli. Wykonanie budżetu państwa podlega

kontroli bieżącej i następnej. Kontroli budżetu państwa dokonują: NIK, NBP, minister finansów,

Sejm i Senat. Budżet jednostki samorządu terytorialnego podlega kontroli wstępnej, bieżące

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

i następnej. Kontroli budżetu jednostki samorządu terytorialnego dokonują: regionalne izby

obrachunkowe, zarząd jednostki samorządu terytorialnego, bank sprawujący bankową obsługę

budżetu oraz organ stanowiący jednostki samorządu terytorialnego. Kontrola wstępna dotyczy

operacji, które dopiero mają być wykonane. Kontrola bieżąca dotyczy operacji w trakcie ich

wykonania lub zaraz po ich wykonaniu. Kontrola następna dotyczy operacji już wykonanych.

Kontrola zewnętrzna to taka, której podmiotem jest zewnętrzny organ kontrolujący, np. RIO

(Regionalne Izby Obrachunkowe). Kontrola wewnętrzna to kontrola prowadzona przez

pracowników danej jednostki, np. głównego księgowego. Kontrola wewnętrzna prowadzona jest

zgodnie z przyjętymi procedurami wewnętrznymi. Procedura to sposób, tok postępowania podczas

przeprowadzania kontroli. Opracowana procedura kontroli może składać się np. z procedury

wstępnej, która będzie określała ocenę zaciągania zobowiązań i dokonywania wydatków ze środków

publicznych, procedury kontroli procesów gromadzenia i pobierania środków publicznych,

procedurę kontroli finansowej dotyczącej wydatkowania środków publicznych i procedury kontroli

finansowej dotyczącej procesów gospodarowania mieniem. Procedura taka zawiera informacje, kto

dokonuje kontroli, zasady dokonania kontroli m.in. jakie informacje należy zebrać, jakie dokumenty

należy sprawdzić i przeanalizować oraz jak dokonać oceny gospodarowania. Ustawa o finansach

publicznych nakłada na kierowników jednostek sektora finansów publicznych obowiązek

wprowadzenia szczegółowych procedur wewnętrznej kontroli finansowej w formie pisemnych

instrukcji i regulaminów. Regulamin kontroli wewnętrznej powinien zawierać zasady działania służb

kontrolnych, rodzaje, formy, funkcje i cele kontroli wewnętrznej, obowiązki kontrolujących, tryb

wnoszenia i rozpatrywania zastrzeżeń do ustaleń kontrolnych.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest rachunkowość budżetowa i jakie są jej rodzaje?

2. Jakich ustaw związanych z rachunkowością muszą przestrzegać jednostki sfery budżetowej?

3. Co to jest plan kont i jakie ich rodzaje występują w rachunkowości budżetowej?

4. Jakie znasz jednostki sektora finansów publicznych i czym się charakteryzują?

5. Co to jest klasyfikacja budżetowa?

6. Kto jest dysponentem środków budżetowych?

7. Jaki są rodzaje kontroli gospodarki budżetowej?

8. Kto może dokonać kontroli budżetu państwa i budżetu jednostki samorządu terytorialnego?

9. Co to są procedury kontroli gospodarki budżetowej?

4.1.3. Ćwiczenia

Ćwiczenie 1

Wskaż różnice i podobieństwa w budowie planu kont jednostek sfery budżetowej.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) zapoznać się z wzorcowymi planami kont dla jednostek samorządu terytorialnego i dla

jednostek budżetowych, zakładów budżetowych i gospodarstw pomocniczych,

2) wyszukać różnice i podobieństwa w planach kont,

3) sporządzić przy użyciu komputera tabelę zawierającą różnice i podobieństwa,

4) wydrukować wykonane zadanie,

5) porównać wykonane zadanie z innymi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Wyposażenie stanowiska pracy:

−

komputer z oprogramowaniem MS Office,

−

drukarka,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Wyszukaj na stronie internetowej Ministerstwa Finansów obowiązujące aktualnie regulacje

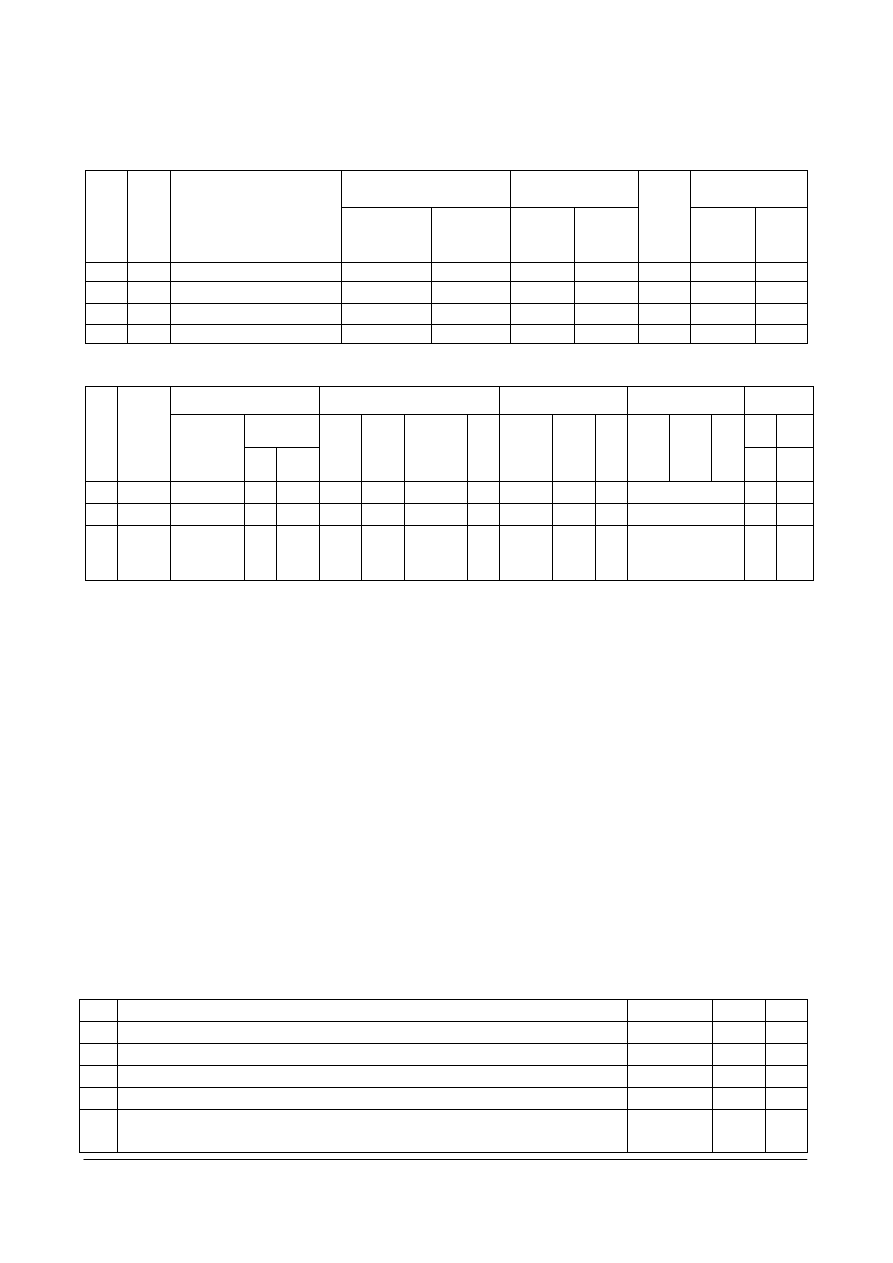

prawne dotyczące klasyfikacji budżetowej i uzupełnij tabelę dotyczącą klasyfikacji rodzajowej

wydatków.

Dział

Rozdział

Paragraf

Resort

Komenda Powiatowa Policji

Zakupy

Straż Miejska

Wynagrodzenia

Składki na ubezpieczenia społeczne

Fundusz Pracy

Szkoła Podstawowa

Dożywianie dzieci

Dofinansowanie świetlicy

Amortyzacja urządzeń

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać teksty aktów prawnych w Internecie,

2) zapoznać się z obowiązującą klasyfikacją budżetową,

3) wyszukać dane potrzebne do uzupełnienia tabeli,

4) wpisać do tabeli działy, rozdziały, paragrafy,

5) porównać swoja pracę z innymi.

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

tabela do uzupełnienia,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Wyszukaj na dowolnej stronie internetowej opracowaną procedurę wewnętrznej kontroli

finansowej w jednostkach sektora finansów publicznych oraz opracuj procedury kontroli dotyczącej

sprawdzenia prawidłowości dokonywania wydatków ze środków publicznych w urzędzie gminy.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać w ustawie o finansach publicznych artykuły dotyczące kontroli wewnętrznej,

3) odszukać w Internecie opracowane procedury wewnętrznej kontroli finansowej,

4) opracować, stosując edytor tekstu MS Word, procedurę kontroli wydatków,

5) wydrukować wykonane zadanie,

6) porównać rozwiązanie z innymi uczniami.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

Wyposażenie stanowiska pracy:

−

komputer z dostępem do Internetu,

−

drukarka,

−

ustawa o finansach publicznych,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić, czym zajmuje się rachunkowość budżetowa?

2) podać najważniejsze akty prawne dotyczące rachunkowości budżetowej?

3) scharakteryzować różnice w planach kont występujących w rachunkowości

budżetowej?

4) zdefiniować pojęcie klasyfikacji budżetowej?

5) nazwać dysponentów środków budżetowych?

6) omówić, na czym polega kontrola budżetowa?

7) opracować procedury kontroli wydatków w urzędzie gminy?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Zasady gospodarki finansowej jednostek budżetowych

4.2.1. Materiał nauczania

Zasady gospodarki finansowej jednostek budżetowych

Jednostki budżetowe wykonują swoje zadania głównie w sferze nieprodukcyjnej, w takich

dziedzinach, jak: oświata, wychowanie, opieka zdrowotna, kultura, opieka społeczna, nauka,

sądownictwo, obrona narodowa, administracja itp. W jednostkach budżetowych obowiązuje metoda

budżetowania brutto, która polega na tym, że jednostki budżetowe nie pokrywają swoich wydatków

z osiągniętych dochodów. Wydatki pokrywają ze środków otrzymanych z budżetu, a uzyskane

dochody przekazują do budżetu. Środki budżetowe nie wykorzystane do końca roku podlegają

zwrotowi do budżetu. Jednostki budżetowe mogą zaciągać zobowiązania do wysokości

planowanych wydatków pomniejszonych o wydatki na wynagrodzenia i obligatoryjne wypłaty.

Pokrywają wydatki zgodnie z planem finansowym ze swojego rachunku bieżącego. Plan finansowy

jednostek budżetowych ma charakter kasowy, przedstawia dochody i wydatki. Wydatki jednostek

budżetowych są wydatkami budżetu, a dochody dochodami budżetu. Jednostki budżetowe mogą

osiągać dochody z mienia, czyli najmu lub dzierżawy, dochody ze sprzedaży rzeczy i praw. Od 2005

roku jednostki budżetowe mogą realizować tzw. dochody własne i tworzyć fundusze motywacyjne.

Dochodami własnymi są: opłaty za udostępnienie dokumentacji przetargowej, spadki, zapisy,

darowizny w postaci pieniężnej, odszkodowania za uszkodzone lub utracone mienie. Dochody

własne jednostki budżetowe gromadzą na wyodrębnionym rachunku bankowym – „Rachunku

dochodów własnych jednostki budżetowej”. Decyzję o założeniu takiego rachunku podejmuje

kierownik. Dochody te przeznacza się na finansowanie wydatków bieżących, cele wskazane przez

darczyńcę i remonty. Wydatki jednostek budżetowych to głównie wynagrodzenia pracowników

i narzuty na wynagrodzenia, zakup materiałów, energii, środków trwałych i wartości niematerialnych

i prawnych, nagrody i wydatki nie zaliczane do wynagrodzeń, koszty podróży służbowych, odsetki

od nieterminowych wpłat, kary i odszkodowania wypłacone osobom fizycznym. Ujęte w planie

finansowym, a niezrealizowane wydatki wygasają do końca roku, oprócz wydatków, których

źródłem finansowania są dochody własne.

Plan finansowy jednostki budżetowej

Plan finansowy, czyli plan dochodów i wydatków jednostki budżetowej jest to dokument,

w którym jednostka określa planowane wielkości z podziałem na działy, rozdziały, paragrafy

klasyfikacji budżetowej. Plan dochodów i wydatków budżetowych składa się z czterech części: część

A – zawiera dane planu gospodarczego, liczbę etatów oraz normy budżetowe, część B – zawiera

wykaz planowanych wydatków budżetowych wg paragrafów, część C – zawiera wykaz

planowanych dochodów wg paragrafów klasyfikacji dochodów, część D – zawiera dokładne

wyjaśnienia i uzasadnienia do części B i C. Plan finansowy jednostki budżetowej ustala się na jeden

rok kalendarzowy.

Zasady ewidencji dochodów i wydatków jednostek budżetowych

Ewidencję dochodów i wydatków jednostek budżetowych prowadzi się na kontach zespołu I

oraz zespołu II. Do ewidencji dochodów i wydatków służą konta:

Konto 130 – „Rachunek bieżący jednostek budżetowych” służy do ewidencji wpłat i wypłat na

rachunek w banku środków pieniężnych z tytułu dochodów i wydatków budżetowych jednostek

budżetowych. Po stronie DT tego konta ujmuje się wpływy środków budżetowych, wpływy z tytułu

odsetek od środków zgromadzonych na rachunku bankowym, wpłaty odsetek za zwłoką

w nieterminowym regulowaniu należności, wpłaty z tytułu zrealizowanych przez jednostkę

dochodów, dotacje. Po stronie CT tego konta ujmuje się zrealizowane na podstawie planów

finansowych wydatki budżetowe jednostki, przelew środków przez dysponentów wyższego stopnia

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

na rzecz dysponentów niższego stopnia, urzędów skarbowych, przekazanie dotacji budżetowej. Do

konta „Rachunek bieżący jednostek budżetowych” prowadzi się dwa subkonta celem odrębnego

ujęcia dochodów i wydatków: subkonto dochodów, którego saldo DT oznacza stan środków

budżetowych z tytułu zrealizowanych dochodów i subkonto wydatków, którego saldo DT oznacza

stan środków budżetowych otrzymanych na realizację wydatków budżetowych niewykorzystanych

do końca roku.

Konto 222 – „Rozliczenie dochodów budżetowych” służy do rozliczenia jednostki budżetowej z

tytułu zrealizowanych dochodów. Po stronie DT tego konta ujmuje się przelewy dochodów

budżetowych, które przekazuje się okresowo na rachunek dochodów budżetowych. Po stronie CT

tego konta ujmuje się przeniesienie zrealizowanych dochodów budżetowych na fundusz jednostki na

podstawie sprawozdań okresowych. Konto wykazuje saldo DT , które oznacza stan dochodów

budżetowych, zrealizowanych, a nie przelanych na rachunek urzędu skarbowego lub rachunek

budżetu samorządu terytorialnego.

Konto 223 – „Rozliczenie wydatków budżetowych” służy do rozliczenia jednostki budżetowej ze

środków otrzymanych na pokrycie wydatków budżetowych. Po stronie DT tego konta ujmuje się

okresowe przelewy środków budżetowych dla dysponentów niższego stopnia na pokrycie ich

wydatków, zwroty na rachunek dysponenta wyższego stopnia niewykorzystanych środków do końca

roku, a otrzymanych na wydatki budżetowe, okresowe przeniesienie wydatków budżetowych

zrealizowanych. Po stronie CT tego konta ujmuje się okresowe wpływy środków budżetowych od

dysponenta wyższego stopnia lub na pokrycie wydatków budżetowych jednostki, zwrot od

dysponentów niższego stopnia niewykorzystanych środków. Konto wykazuje saldo CT, które

oznacza stan środków budżetowych otrzymanych od dysponenta wyższego stopnia, nie

przekazanych dysponentom niższego stopnia oraz środków przeznaczonych na pokrycie wydatków

danej jednostki budżetowej, lecz niewykorzystanych i nie zwróconych do końca roku.

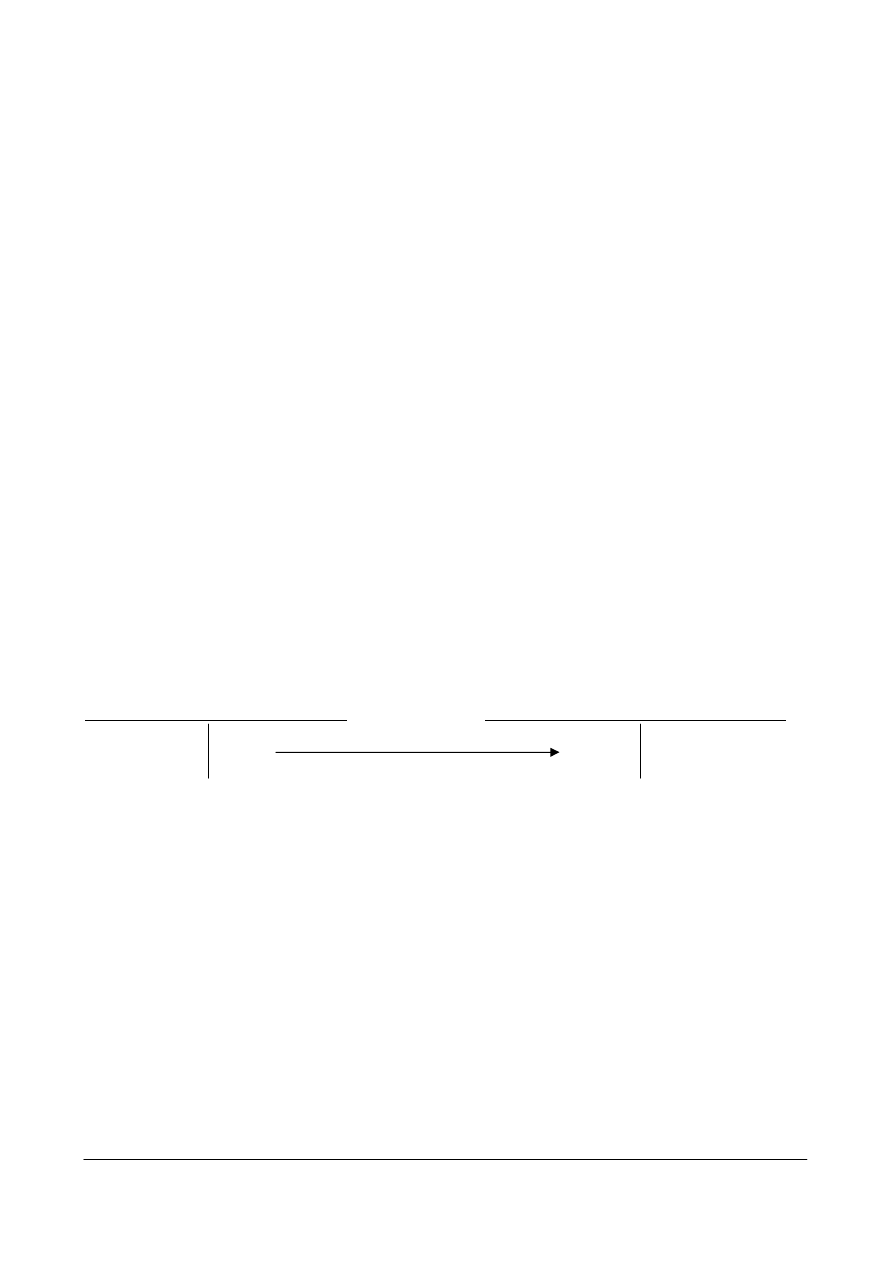

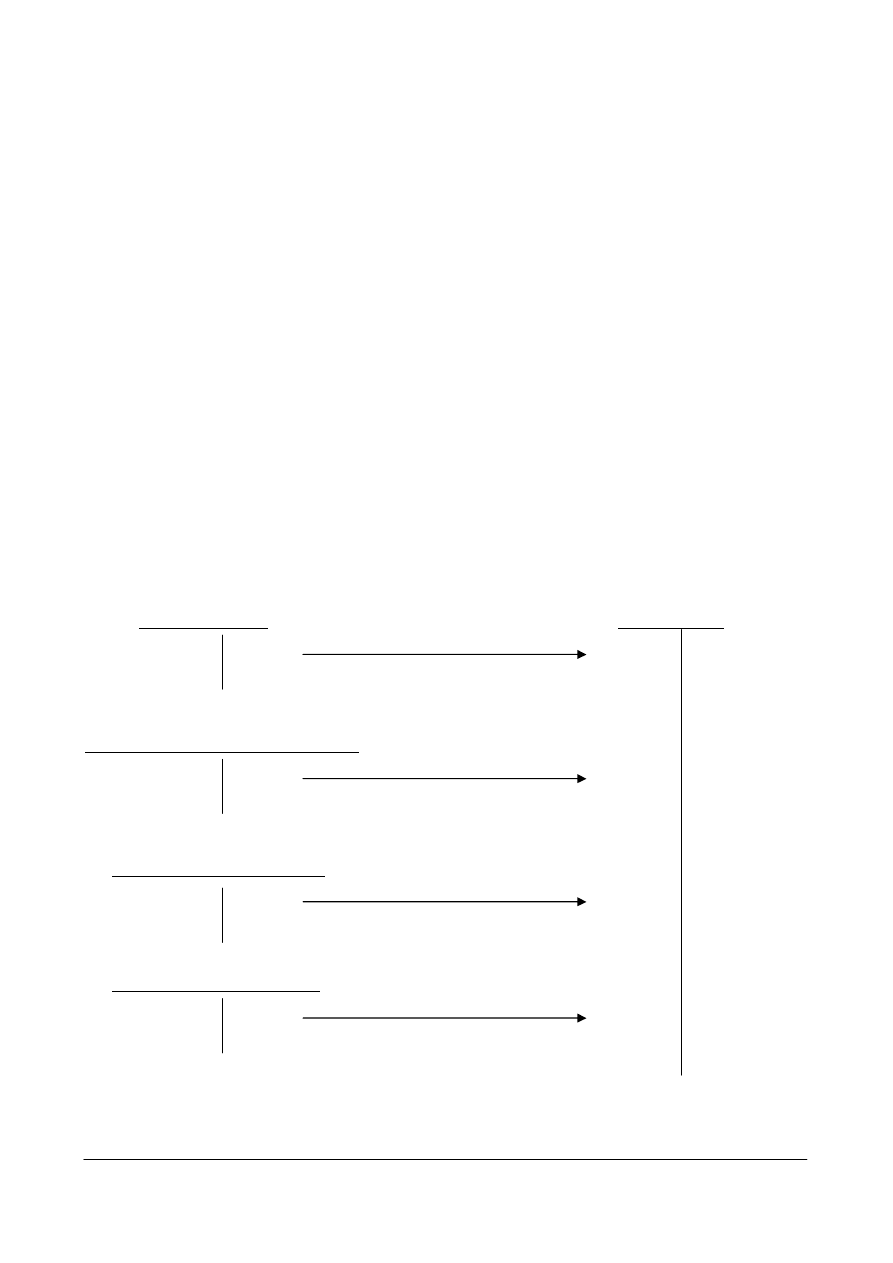

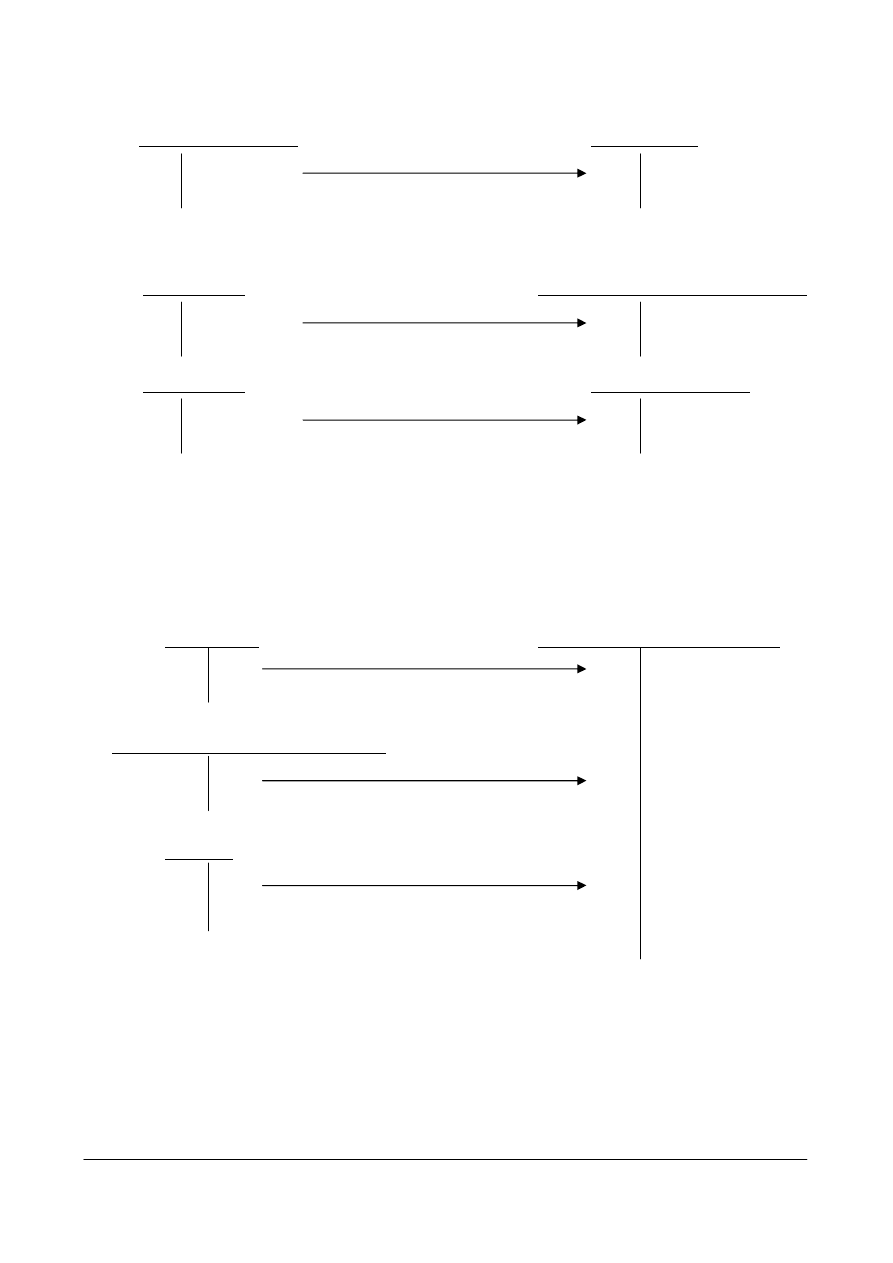

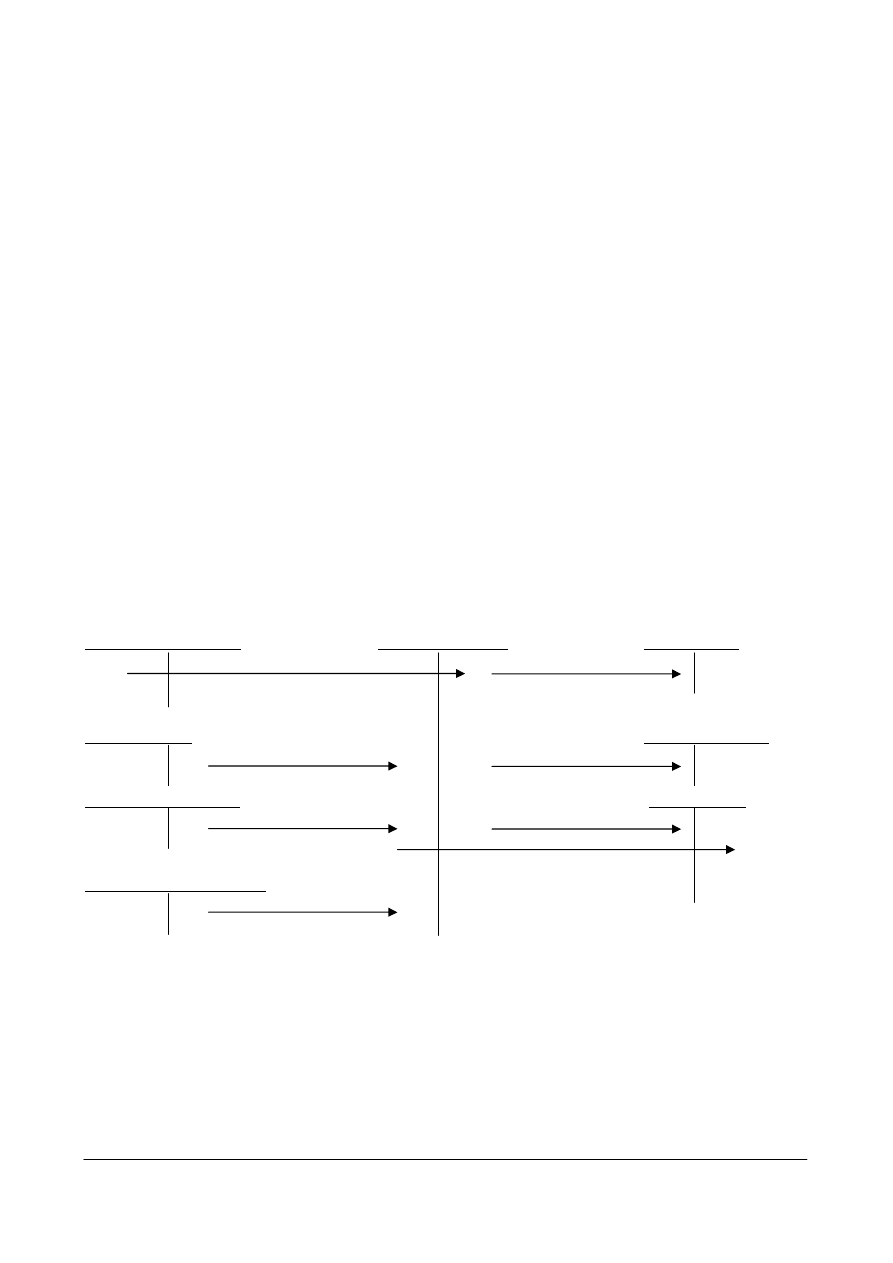

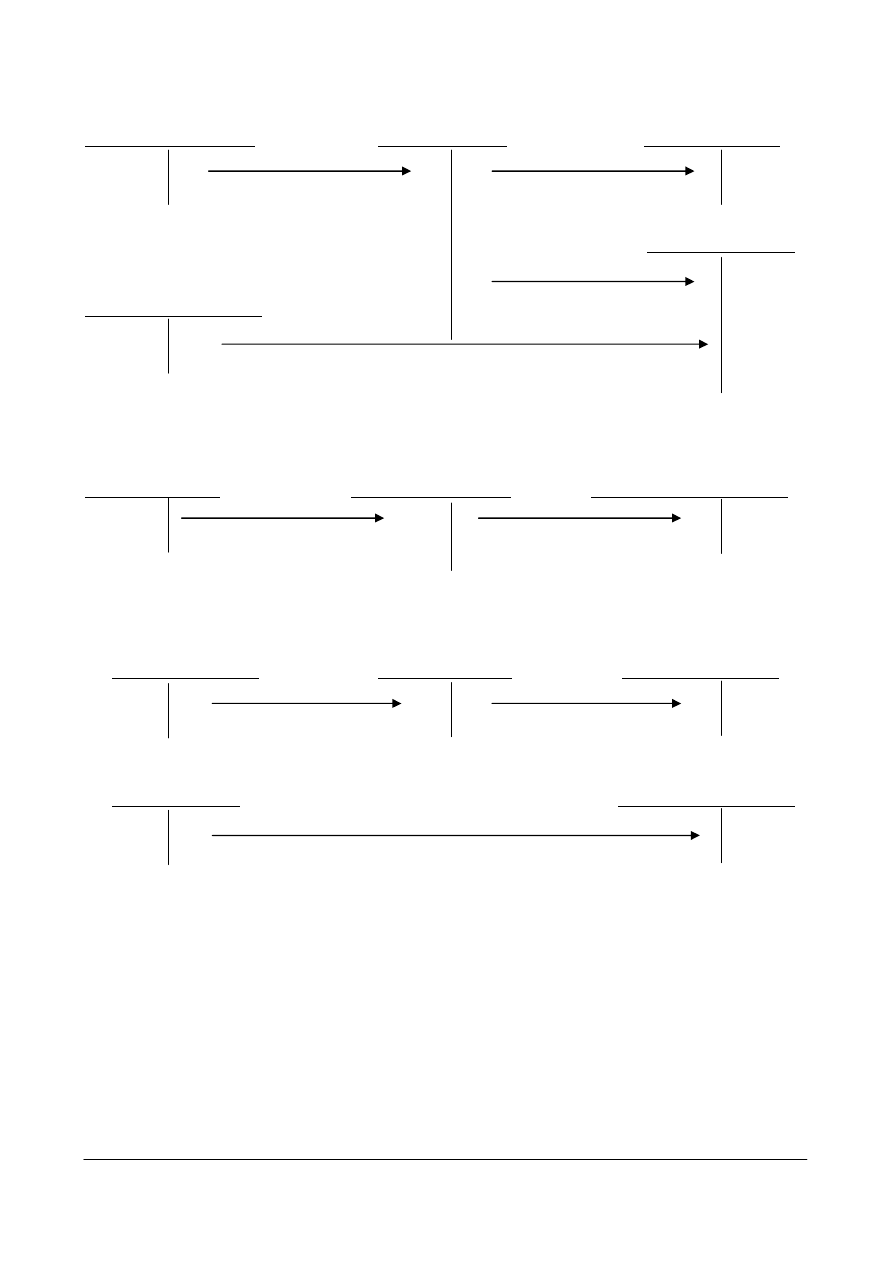

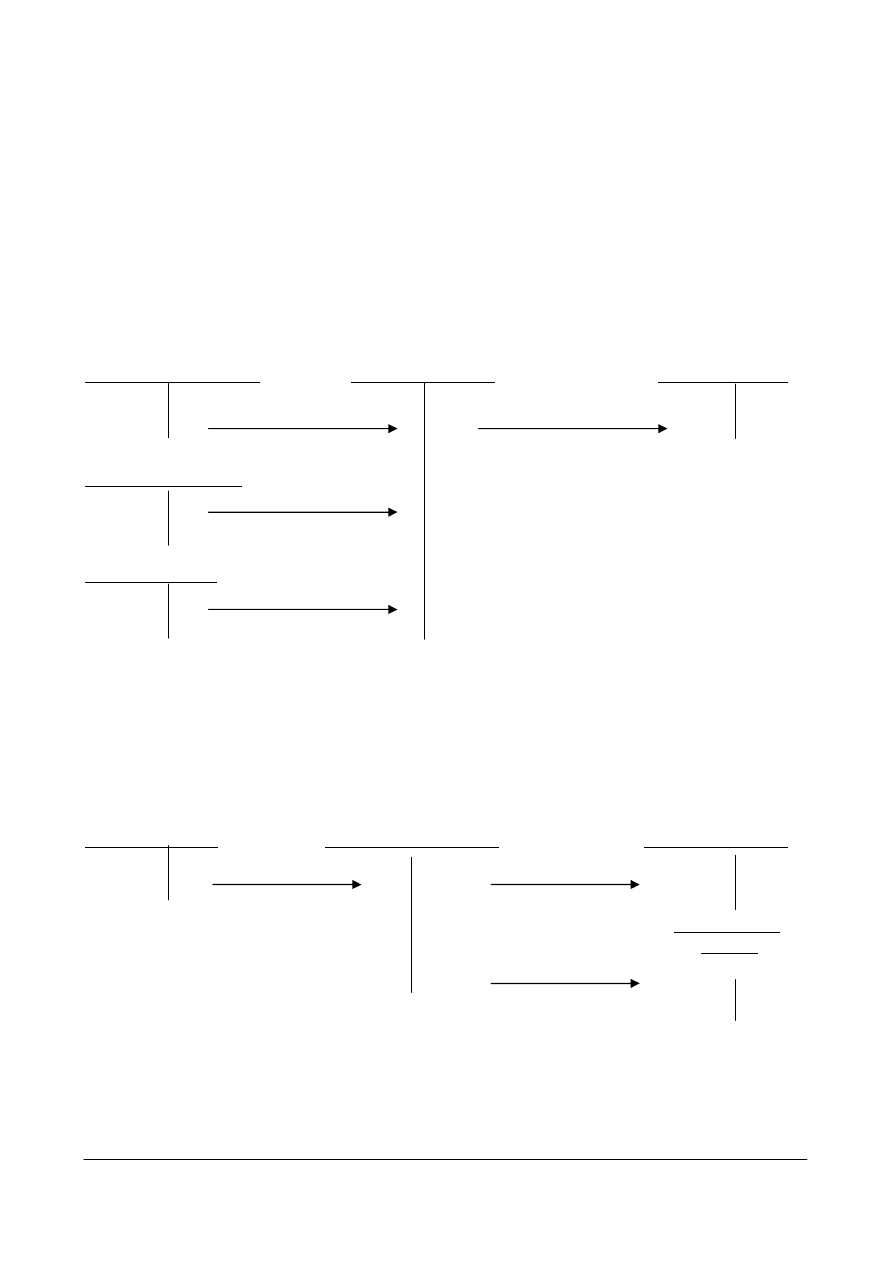

Ewidencja wydatków w jednostkach budżetowych:

1) ewidencja przelewu środków na wydatki jednostki budżetowej do wysokości zatwierdzonego

planu finansowego.

Rozliczenie wydatków budżetowych

Rachunek bieżący jednostek budżetowych

1

2) ewidencja środków budżetowych wykorzystanych zgodnie z planem finansowym wydatków

budżetowych:

a) pobranie środków pieniężnych do kasy lub na rachunek,

b) zapłata zobowiązań,

c) zapłata przelewem za zakup składników majątku trwałego i obrotowego,

d) opłacone koszty bieżącej działalności i pozostałej działalności,

e) przelew dotacji budżetowych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

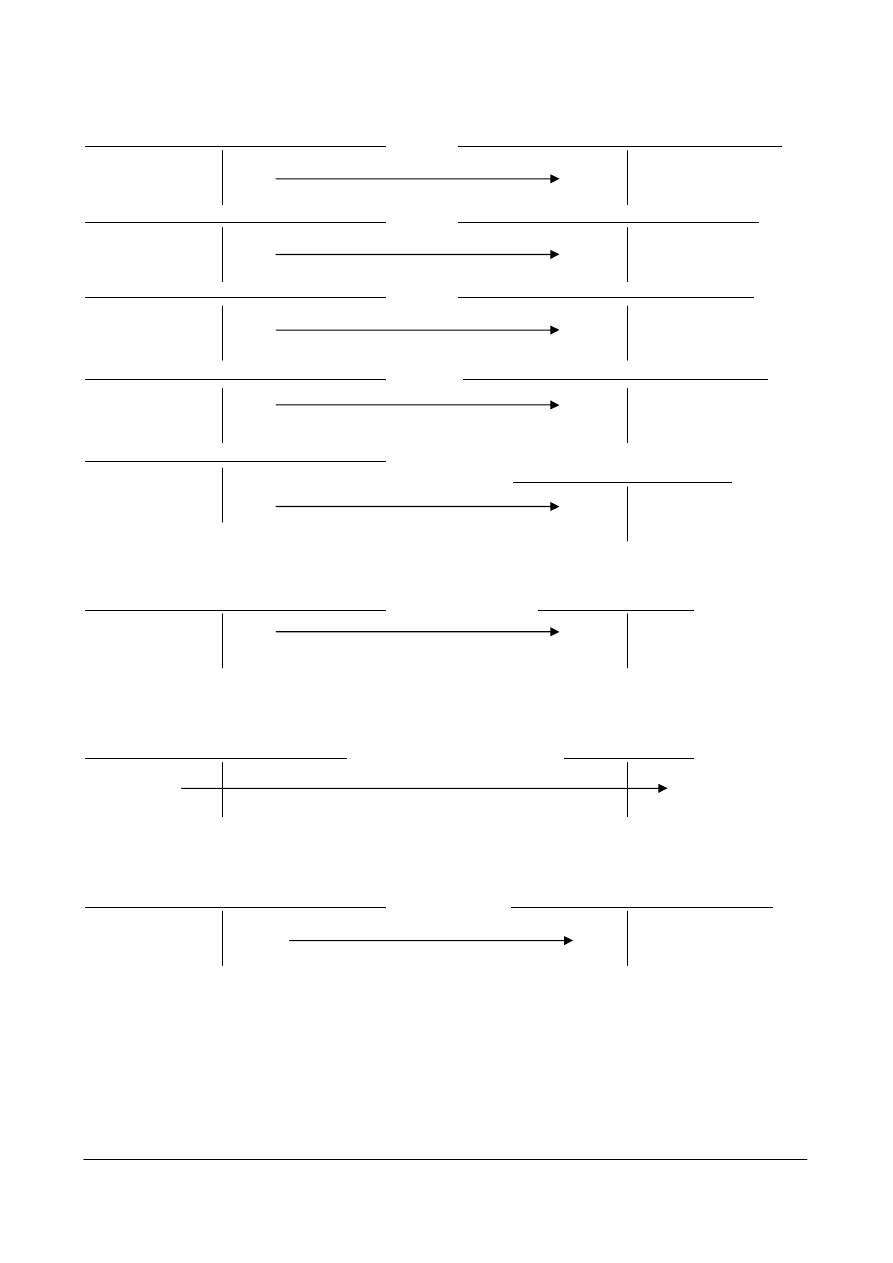

Kasa, Rachunek bieżący, Rachunek

Rachunek bieżący jednostek budżetowych

środków funduszy specjalnego przeznaczenia

2a

Rachunek bieżący jednostek budżetowych

Konta zespołu 2 Rozrachunki i roszczenia

2b

Rachunek bieżący jednostek budżetowych

Konta zespołu 3 Materiały, Środki trwałe

2c

Rachunek bieżący jednostek budżetowych

Koszty zespołu 4

Koszty zespołu 7

2d

Rachunek bieżący jednostek budżetowych

Dotacje budżetowe oraz

środki z budżetu na inwestycje

2e

3) ewidencja pokrycia strat nadzwyczajnych

Straty i zyski nadzwyczajne

Rachunek bieżący jednostek budżetowych

oraz wynik finansowy

3

4) ewidencja przeksięgowania zrealizowanych wydatków budżetowych na podstawie sprawozdania

o wydatkach budżetowych.

Rozliczenie wydatków budżetowych

Fundusz jednostki

4

5) ewidencja zwrotu nie wykorzystanych środków budżetowych na rachunek dysponenta wyższego

stopnia.

Rachunek bieżący jednostek budżetowych

Rozliczenie wydatków budżetowych

5

Ewidencja analityczna wydatków budżetowych prowadzona jest w specjalnych urządzeniach

księgowych, czyli kartach wydatków i rejestrach wydatków. Karta wydatków prowadzona jest

odrębnie dla każdego paragrafu klasyfikacji w ramach danego rozdziału. Rejestr wydatków

prowadzony jest odrębnie dla każdego rozdziału z podziałem na paragrafy.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

Jednostka budżetowa ...................

Karta wydatków

Budżetu .......................................

Plan roczny w zł ............... Rok .............

Dział .....Rozdział .....Paragraf ......

Dziennik

Wydatki

Koszty

Nr Data

Treść

Data

wyciągu

bankowego

Wydatki

(czarno)

zwroty

(czerwono)

Wolne

środki

Poz. 1

płace

zasadn.

Poz. 2

godz.

nadlicz.

Poz. 3

wypł.

wynagr

.

Poz. 4

........

Poz. 5

........

1

2

3

4

5

6

7

8

9

10

11

Do przeniesienia

Rejestr wydatków

Razem

§

§

§

§

Data

Nr

dowodu

Treść

Plan

Dt

Ct

Do przeniesienia

Rejestr kosztów

Konta 400 „Koszty wg rodzajów”

Lp.

Data

Nr dokumentu

Treść

§

§

§

§

Razem

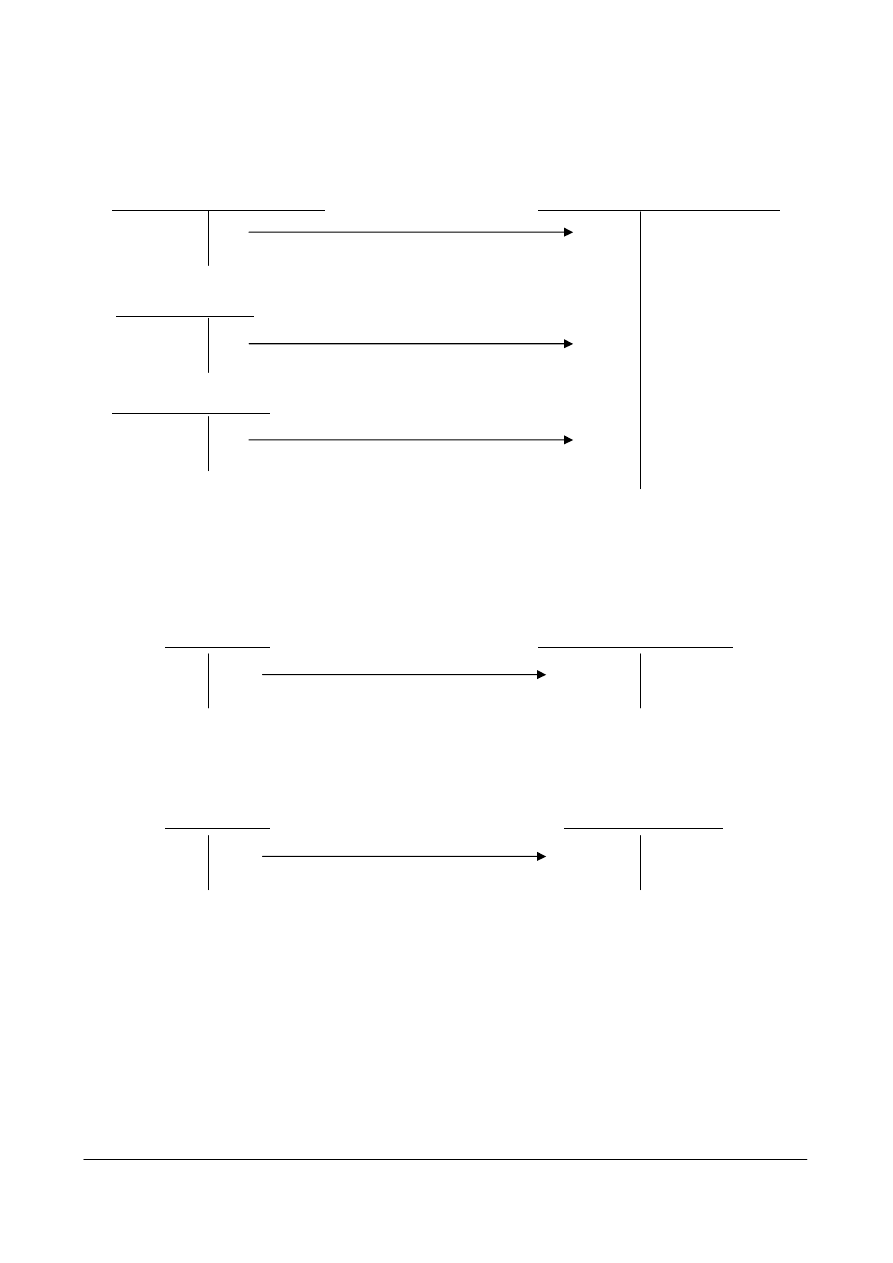

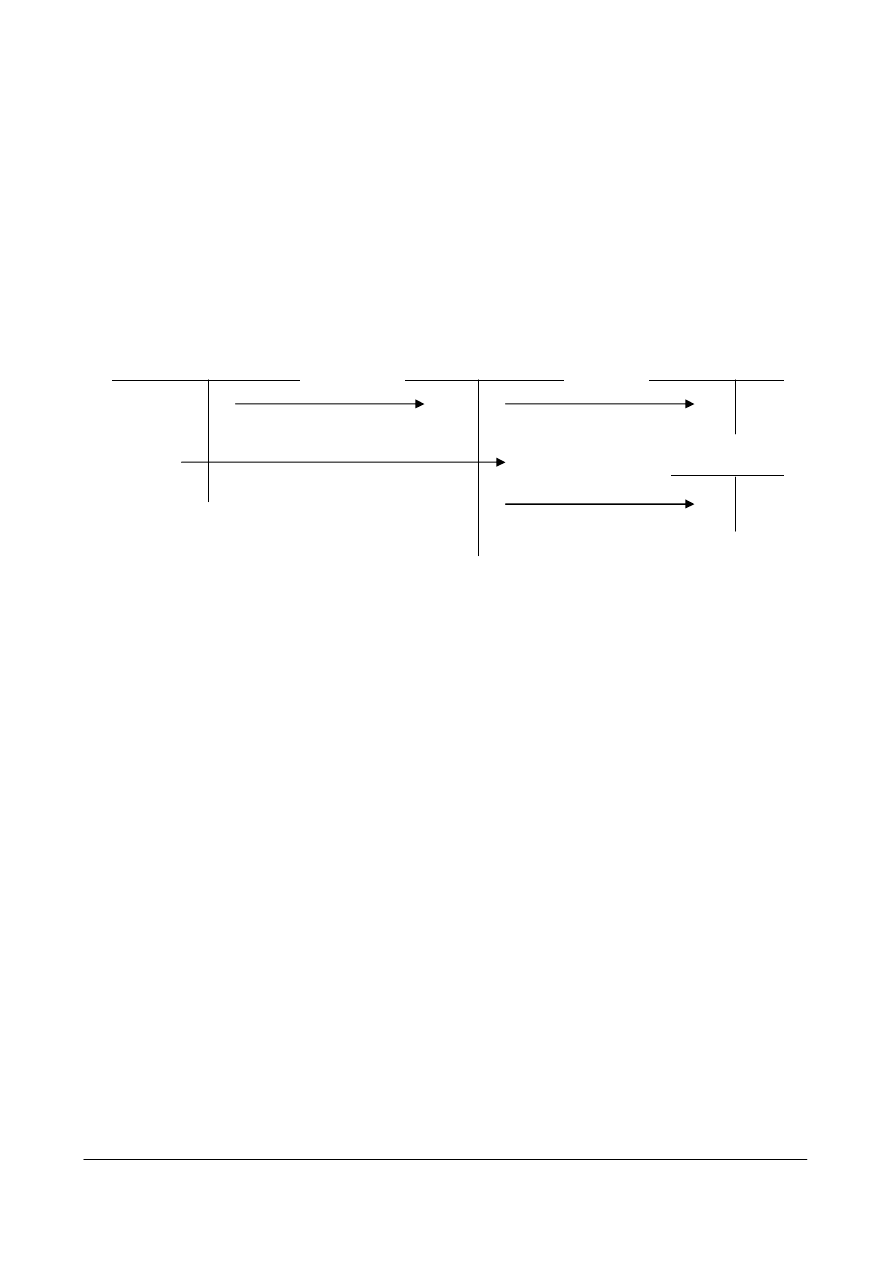

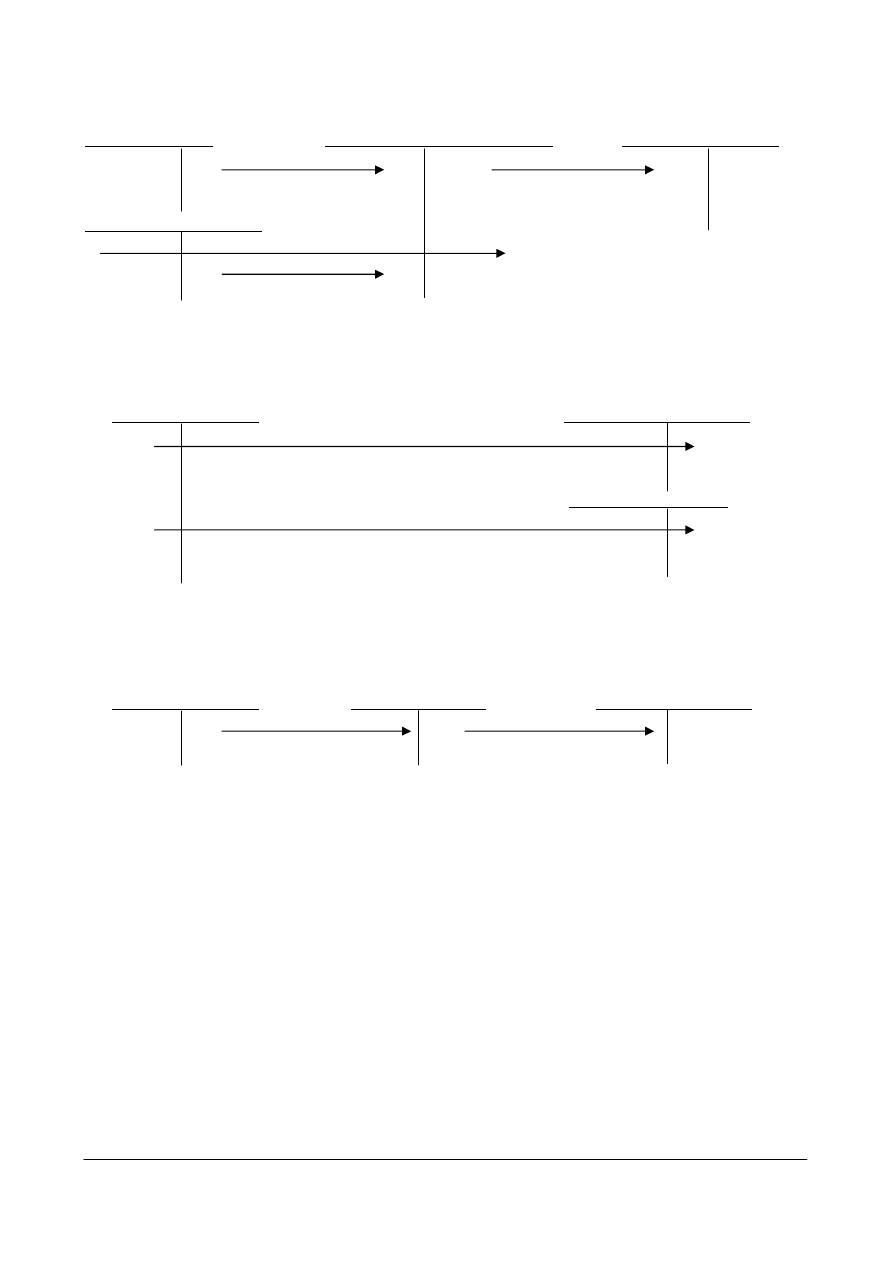

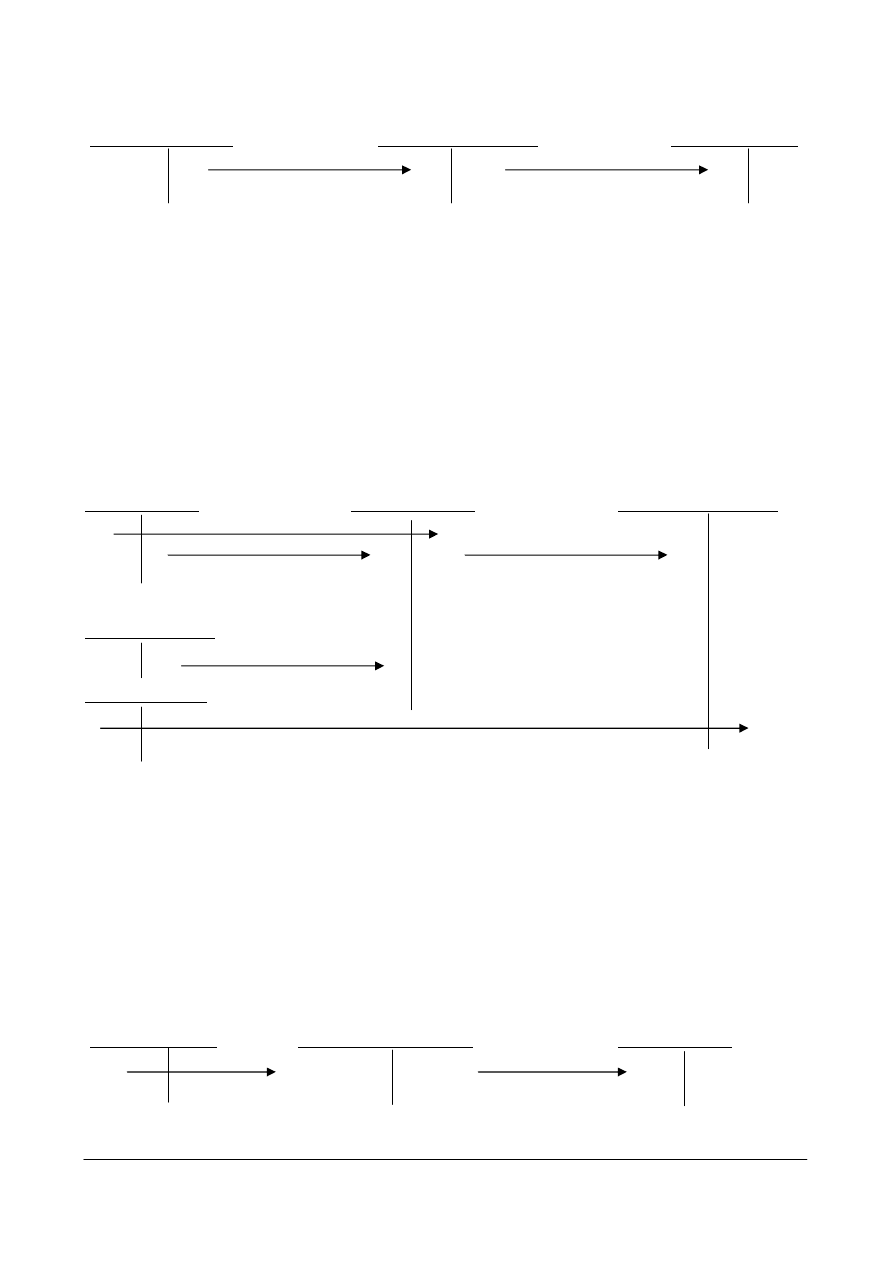

Ewidencja dochodów w jednostkach budżetowych:

1) naliczenie dochodów budżetowych

Przychody i koszty finansowe

Należności z tytułu dochodów budżetowych

1

2) przyjęcie do kasy dochodów uprzednio:

a) naliczonych,

b) nienaliczonych.

Należności z tytułu dochodów budżetowych

Kasa .

2a

Przychody i koszty finansowe

Kasa .

2b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

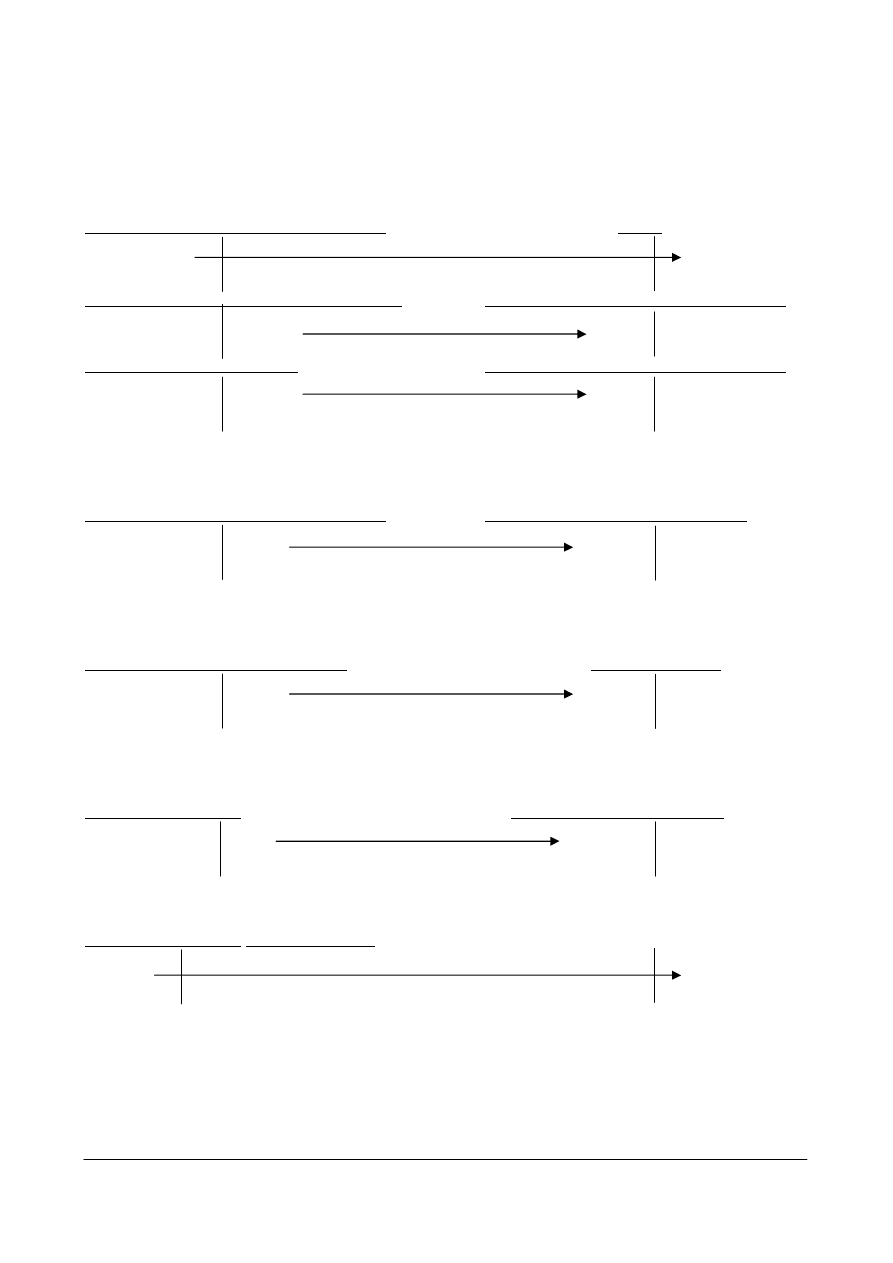

3) zrealizowane dochody budżetowe z tytułu wpłat dochodów (wpływy na subkoncie dochodów):

a) przyjętych do kasy,

b) uprzednio naliczonych,

c) uprzednio nienaliczonych.

Rachunek bieżący jednostek budżetowych

Kasa .

3a

Należności z tytułu dochodów budżetowych

Rachunek bieżący jednostek budżetowych

3b

Przychody i koszty finansowe

Rachunek bieżący jednostek budżetowych

3c

4) przelew zrealizowanych dochodów do urzędu skarbowego lub do budżetu jednostki samorządu

terytorialnego.

Rachunek bieżący jednostek budżetowych

Rozliczenie dochodów budżetowych

4

5) przeksięgowanie zrealizowanych dochodów budżetowych na podstawie sprawozdania

budżetowego o dochodach.

Rozliczenie dochodów budżetowych

Fundusz jednostki

5

6) przeksięgowanie zrealizowanych dochodów na koniec roku.

Straty i zyski nadzwyczajne

oraz wynik finansowy

Przychody i koszty finansowe

6

7) przeksięgowanie wyniku finansowego w następnym roku.

Straty i zyski nadzwyczajne

oraz wynik finansowy Fundusz jednostki

7

Ewidencja dochodów budżetowych prowadzona jest w specjalnych urządzeniach księgowych, czyli

kartach dochodów i rejestrach dochodów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Jednostka budżetowa ...................Karta dochodów za rok

Budżetu .......................................

Dział .....Rozdział .....Paragraf ......Nazwa należności

Należności

Uiszczenia

Należności

uboczne

Lp.

Data

Treść

Należności

i przypisy

Odpisy

Wpłaty

Zwroty

Saldo

całości

Odsetki

Koszty

egze-

kucji

Do przeniesienia

Rejestr dochodów

Saldo początkowe

Przypisy

Odpisy

Zwroty

Saldo

końcowe

Suma

Dt

Ct

Lp.

Dłużnik

Termin

płatności

Dt

Ct

Data

Nr

doku-

men-

tu

Termin

płatno-

ści

Su

ma

Data

Nr

doku-

men-

tu

Su

ma

Data

Nr

doku-

men-

tu

Su

ma

Sumy

okreso

-we

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka metoda budżetowania obowiązuje w jednostkach budżetowych i na czym ona polega?

2. Jakie rodzaje dochodów i wydatków występują w jednostkach budżetowych?

3. Co to jest plan dochodów i wydatków budżetowych i z jakich części się składa?

4. Jak funkcjonują konta: „Rachunek bieżący jednostek budżetowych”

,

„Rozliczenie dochodów

budżetowych”, „Rozliczenie wydatków budżetowych”?

5. W jaki sposób ewidencjonuje się dochody i wydatki jednostek budżetowych?

6. W jaki sposób prowadzi się ewidencję analityczną dochodów i wydatków jednostek

budżetowych?

4.2.3. Ćwiczenia

Ćwiczenie 1

Wpisz do tabeli symbole kont, na których należy zaksięgować operacje gospodarcze po stronie

Dt i Ct.

Lp.

Treść operacji gospodarczej

Kwota

Dt

Ct

1. WB. Otrzymano środki budżetowe na pokrycie wydatków jednostki.

100.000,-

2. WB. Uregulowano przelewem koszty energii elektrycznej.

12.000,-

3. KP, WB. Podjęto z rachunku bieżącego do kasy.

25.000,-

4. KW. Wypłacono pracownikowi zaliczkę na delegację służbową.

500,-

5.

KP, WB. Podjęto z rachunku bieżącego do kasy gotówkę na wypłatę

wynagrodzeń.

24.000,-

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

6. KW. Wypłacono pracownikom wynagrodzenia.

.............

7. WB. Spłacono przelewem zobowiązania wobec dostawcy.

1.500,-

8. WB. Spłacono przelewem podatek dochodowy od osób fizycznych.

6.000,-

9. WB. Wpływ na rachunek bieżący dochodów nieprzypisanych.

600,-

10. PK. Należności przypisanych (mandaty).

1.000,-

11. WB. Zwrot nadpłaconych dochodów nieprzypisanych.

500,-

12. WB. Wpływ na rachunek bieżący dochodów przypisanych.

800,-

13. PK. Zmniejszono część należności przypisanych.

200,-

14.

PK. Przeksięgowano na koniec okresu sprawozdawczego poniesione

wydatki i zrealizowane dochody na wynik finansowy.

...............

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać w planie kont symbole kont potrzebnych do ewidencji,

3) wpisać do tabeli symbole (numery) kont, na których należy zaksięgować poszczególne operacje

4) gospodarcze po stronie Dt i Ct,

5) wpisać brakujące kwoty do podanych operacji gospodarczych,

6) porównać rozwiązanie z innymi uczniami.

Wyposażenie stanowiska pracy:

−

wzorcowy plan kont jednostek budżetowych,

−

tabela z zadaniem.

Ćwiczenie 2

Otwórz konta podanymi saldami, załóż karty wydatków zgodnie z planem wydatków, zaksięguj

podane operacje gospodarcze w syntetyce i analityce, podlicz obroty na kontach i na kartach

wydatków oraz odpowiedz na pytanie: Czy Zespół Szkół Ekonomicznych w Kielcach realizuje

wydatki zgodnie z planem?

W jednostce budżetowej tj. Zespole Szkół Ekonomicznych w Kielcach realizuje się plan wydatków,

w którym zaplanowano następujące wydatki:

wynagrodzenia osobowe 400.000,- podróże służbowe

2.000,-

materiały

10.000,- pomoce naukowe i książki

32.000,-

Salda wybranych kont wynoszą:

Kasa

1.000, -

Rozrachunki z tytułu wynagrodzeń 13.500,- (CT)

Materiały

18.000,- Fundusz jednostki

300.000,-

Operacje gospodarcze:

1. WB. Otrzymano środki budżetowe od dysponenta wyższego stopnia

500.000,-

2. KP. Podjęto z banku do kasy na wypłatę wynagrodzeń

3. KP. Podjęto z banku do kasy na wypłatę zaliczki dla pracownika na podróż służbową

100,-

4. KW. Wypłacono pracownikom wynagrodzenia

5. KW. Wypłacono pracownikowi zaliczkę na koszty podróży służbowej

..........

6. PZ. Otrzymano materiały biurowe z hurtowni (faktury do końca miesiąca nie otrzymano),

materiały przyjęto do magazynu

300,-

7. RW. Wydano materiały biurowe z magazynu do zużycia

120,-

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) opracować kartę wydatków na komputerze,

3) narysować konta i wprowadzić na nie salda początkowe,

4) zaksięgować operacje gospodarcze,

5) obliczyć obroty na kontach,

6) obliczyć obroty na karcie wydatków,

7) odczytać wykonane zadanie na forum klasy.

Wyposażenie stanowiska pracy:

−

wzór karty wydatków,

−

komputer,

−

drukarka,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 3

Sporządź plan finansowy opisanej poniżej jednostki budżetowej przy użyciu wybranego

programu MS Office.

Liceum ogólnokształcące, będące jednostką budżetową, dysponowało następującymi danymi:

liczba uczniów 1.000, liczba oddziałów 30, liczba etatów pedagogicznych 45, liczba etatów

w administracji 6. Planowane wydatki w roku następnym: wynagrodzenia osobowe pracowników –

980.000,-; dodatkowe wynagrodzenia roczne – 67.000,-; składki na ubezpieczenia społeczne –

372.000,-; składki na Fundusz Pracy – 24.000,-; materiały i wyposażenie – 16.000,-; pomoce

naukowe, dydaktyczne i książki – 3.000,-; zakup energii – 12.000,-; usługi internetowe- 1.200,-;

pozostałe usługi – 13.000,-; podróże służbowe krajowe – 2.800,-; odpisy na ZFŚS – 70.000,-. Plan

dochodów na rok następny: wpływy za opłaty różne – 5.000,- dochody różne – 9.000,-.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać przykładowe plany finansowe jednostek budżetowych (szkół) w Internecie,

3) opracować, na podstawie danych z zadania, plan finansowy na komputerze,

4) wydrukować sporządzony plan finansowy.

Wyposażenie stanowiska pracy:

−

komputer z oprogramowaniem MS Office, dostępem do Internetu i drukarką,

−

Rozporządzenie Ministra Finansów z dnia 14 czerwca 2006 w sprawie szczegółowej klasyfikacji

dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł

zagranicznych (DzU Nr 107, poz. 726),

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) określić dochody i wydatki jednostek budżetowych?

2) sporządzić plan dochodów i wydatków jednostki budżetowej?

3) zastosować ewidencję dochodów jednostki budżetowej w zadaniach?

4) zastosować ewidencję wydatków jednostki budżetowej w zadaniach?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

4.3. Zasady gospodarki finansowej zakładów budżetowych

i gospodarstw pomocniczych

4.3.1. Materiał nauczania

Zasady gospodarki finansowej gospodarstw pomocniczych

Gospodarstwo pomocnicze funkcjonuje jako wyodrębniona cześć jednostki budżetowej.

Tworzone jest na podstawie decyzji kierownika jednostki budżetowej po uzyskaniu zgody

właściwego dysponenta. W formie gospodarstw pomocniczych prowadzi się między innymi: bufety,

stołówki, ośrodki wypoczynkowe. Gospodarstwo pomocnicze z chwilą tworzenia może otrzymać

jednorazową dotację z budżetu państwa na pierwsze wyposażenie w środki obrotowe. Podstawą

gospodarki finansowej gospodarstw pomocniczych jest roczny plan finansowy, który obejmuje:

przychody i dotacje, wydatki będące kosztami działalności, rozliczenie wyniku finansowego, stan

środków obrotowych i rozliczenia z budżetem. Osiągnięty zysk gospodarstwo pomocnicze dzieli

w następujący sposób: 50% do budżetu i 50% do dyspozycji gospodarstwa (o tym podziale decyduje

kierownik jednostki budżetowej). Ewidencja w gospodarstwach pomocniczych prowadzona jest wg

podobnych zasad jak w przedsiębiorstwach określonej branży.

Zasady gospodarki finansowej zakładów budżetowych

Zakład budżetowy to jednostka organizacyjna zaliczana od sektora finansów publicznych. Zakład

budżetowy pokrywa swoje wydatki z osiągniętych dochodów. Może też otrzymywać dotacje

jednorazowe na pierwsze wyposażenie w środki obrotowe, dotacje podmiotowe i celowe. Podstawą

gospodarki finansowej zakładu budżetowego jest plan finansowy, który obejmuje: przychody

i rozchody, stan środków obrotowych, dotacje z budżetu lub wpłatę do budżetu z tytułu nadwyżki

środków obrotowych. Zakład budżetowy planowaną wpłatę do budżetu ustala w następujący

sposób: planowany lub faktyczny stan środków obrotowych na początek roku oraz planowane

przychody w ciągu roku pomniejsza się o planowane wydatki i planowany stan środków obrotowych

na koniec roku. Wskaźnik wpłaty do budżetu określa się w procentach i wylicza wg wzoru:

planowana roczna wpłata do budżetu x 100%

planowane przychody własne

Jeżeli zakład budżetowy uzyskuje przychody większe od wydatków, to wykazuje w planie

finansowym nadwyżkę, którą przekazuje do budżetu. Do ewidencji zaliczkowych wpłat do budżetu

służy konto „Rozliczenie wyniku finansowego” (DT) i „Rachunek bieżący”(CT). Jeżeli zakład

budżetowy uzyskuje przychody mniejsze od wydatków, to w planie finansowym wykazuje należną

mu dotację. Do ewidencji dotacji służą konta „Dotacje budżetowe” (CT) i „Rachunek bieżący”

(DT), otrzymane dotacje na koniec roku przeksięgowuje się na wynik finansowy.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest gospodarka pozabudżetowa i jakie są jej części?

2. Z jakich elementów składa się roczny plan finansowy gospodarstw pomocniczych?

3. W jaki sposób prowadzi się ewidencję gospodarstw pomocniczych?

4. Co obejmuje plan finansowy zakładów budżetowych?

5. W jaki sposób ustala się planową wpłatę do budżetu przez zakłady budżetowe?

6. W jaki sposób ustala się wskaźnik wpłaty do budżetu w zakładach budżetowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.3.3. Ćwiczenia

Ćwiczenie 1

Wprowadź dane o zakładzie budżetowym i dane o pracownikach do komputerowego programu

finansowo-księgowego. Zaksięguj podane operacje gospodarcze. Ustal saldo na koncie „Rachunek

bieżący”. Wydrukuj umowy zlecenia dla 2 pracowników oraz listę płac tych pracowników.

Informacje o zakładzie budżetowym: Przedszkole Miejskie nr 5 w Radomiu, ul. Wysoka 35,

Nazwa skrócona PM nr 5, NIP 788-294-86-26, REGON 034512456, Rachunek bankowy PKO S.A.

Oddział I w Radomiu ul. Struga 25 nr 61 1020 4567 1234 0000 1111 3456, wykonuje plan

finansowy. Plan finansowy na 2006 r. był następujący: środki obrotowe (materiały) na początek roku

– 3.000,-; przychody – 20.400,-; wydatki – 19.000,-; planowany stan środków obrotowych na

koniec roku – 4.400,-.

Przedszkole Miejskie zatrudniło od 01 lutego 2006 r. na umowę zlecenie dwóch pracowników

ochrony. Pracownicy Ci nie są zatrudnieni w innym zakładzie pracy, nie pobierają renty lub

emerytury.

Saldo początkowe na koncie rachunek bieżący wynosiło

16.900,-

Operacje gospodarcze dokonane w lutym 2006 r.:

1. Wpływ do kasy należności za korzystanie z usług przedszkola

20.400,-

2. Wpłacono gotówkę z kasy do banku

20.400,-

3. Ewidencja umowy – zlecenie dla ochroniarza Adama Lisa

900,-

4. Ewidencja umowy – zlecenie dla ochroniarza Ryszarda Celi

1.000,-

5. Wydano środki czystości do sprzątania przedszkola

100,-

6. Zapłacono z rachunku bieżącego za ogrzewanie przedszkola

900,-

7. Zapłacono z rachunku bieżącego za energię elektryczną

500,

8. Zapłacono z rachunku bankowego zobowiązania wobec ZUS

........

9. Zapłacono z rachunku bankowego zobowiązania wobec urzędu skarbowego .

........

10. Wypłacono gotówką wynagrodzenia za ochronę

........

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) wprowadzić dane o jednostce do programu komputerowego,

3) wprowadzić dane o pracownikach do programu komputerowego (dane dobrać wg własnego

uznania),

4) wprowadzić stan początkowy materiałów,

5) zaksięgować operacje gospodarcze w programie komputerowym,

6) wydrukować umowy zlecenia i listę płac.

Wyposażenie stanowiska pracy:

−

komputer z zainstalowanym programem finansowo-księgowym do rachunkowości budżetowej,

−

instrukcja użytkownika programu,

−

drukarka.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Ćwiczenie 2

Ustal dla niżej opisanego gospodarstwa pomocniczego wartość podatku dochodowego oraz

wysokość uzupełnienia wpłaty z tytułu podatku dochodowego od rzeczywiście osiągniętego zysku.

Ustal wielkość zysku wpłaconego przez gospodarstwo pomocnicze do budżetu oraz wielkość

środków przeznaczonych na zwiększenie środków obrotowych, na inwestycje i nagrody dla

pracowników.

Gospodarstwo pomocnicze na koniec roku gospodarczego osiągnęło zysk brutto w wysokości

320.000,-. Stawka podatku dochodowego wynosi 19%. Zaliczkowe wpłaty z tytułu podatku

dochodowego wyniosły 57.000,-. Zysk netto, który pozostaje w dyspozycji jednostki, podzielono

zgodnie z ustaleniami kierownika jednostki: 60% na zwiększenie środków obrotowych, 25% na

inwestycje, a 15% na nagrody dla pracowników.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) obliczyć kwotę podatku dochodowego,

3) ustalić zysk netto,

4) ustalić wielkości podzielonego zysku.

5) ćwiczenie wykonać w programie Excel,

6) sporządzone zadanie wydrukować.

Wyposażenie stanowiska pracy:

−

komputer z oprogramowaniem MS Office,

−

drukarka.

Ćwiczenie 3

Sporządź plan finansowy zakładu budżetowego przy użyciu wybranego programu MS Office.

Oblicz wskaźnik planowanej wpłaty do budżetu oraz rzeczywistą wielkość wpłaty do budżetu. Ustal

faktyczny stan środków obrotowych na koniec roku.

Przedszkole miejskie, będące zakładem budżetowym dysponowało następującymi danymi:

Planowane przychody własne

- 500.000,-

Planowane koszty (wydatki)

- 280.000,-

Stan środków obrotowych na początek i koniec roku (planowany):

Materiał

15.000,-

20.000,-

Należności

6.000,-

5.500,-

Środki pieniężne

39.000,-

54.500,-

W ciągu roku obrotowego zakład budżetowy poniósł koszty w wysokości 300.000,- i uzyskał

przychody w wysokości 590.000,-.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać przykładowe plany finansowe zakładów budżetowych w Internecie,

3) opracować, na podstawie danych z zadania, plan finansowy na komputerze,

4) wydrukować sporządzony plan finansowy,

5) ustalić procentowy wskaźnik planowanej wpłaty do budżetu,

6) obliczyć rzeczywistą wielkość wpłaty do budżetu,

7) obliczyć stan środków obrotowych na koniec roku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

Wyposażenie stanowiska pracy:

−

komputer z oprogramowaniem MS Office i dostępem do Internetu,

−

drukarka,

−

kalkulator,

−

wzór dokumentu: plan finansowy zakładów budżetowych,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) rozróżniać jednostki występujące w gospodarce pozabudżetowej?

2) przedstawić zasady gospodarki finansowej gospodarstw pomocniczych?

3) przedstawić zasady gospodarki finansowej zakładów budżetowych?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.4. Aktywa trwałe w jednostkach sektora finansów publicznych

4.4.1. Materiał nauczania

Środki trwałe

Środki trwałe to grunty, budynki, budowle, środki transportu, maszyny i urządzenia, inwentarz

żywy. Środki trwałe wprowadza się w ewidencji księgowej wg wartości początkowej, czyli wg cen

zakupu, kosztu wytworzenia, wg wartości rynkowej (darowizny), wg wartości określonej

w dokumencie przekazania (środki otrzymane nieodpłatnie od innej jednostki budżetowej). Wartość

początkowa środków trwałych może zwiększyć się na skutek aktualizacji wyceny lub

przeprowadzonych ulepszeń w środkach trwałych, np. rozbudowy, przebudowy, adaptacji.

Dokumenty związane z ewidencją środków trwałych to: OT – przyjęcie środka trwałego,

LT – likwidacja środka trwałego, PT – przekazanie środka trwałego.

Ewidencja analityczna środków trwałych prowadzona jest na indywidualnych kartach obiektów

inwentarzowych oraz w księgach inwentarzowych. W jednostkach budżetowych księgę

inwentarzową prowadzi się oddzielnie dla podstawowych środków trwałych i pozostałych środków

trwałych. Do pozostałych środków trwałych zaliczamy: środki dydaktyczne, sprzęt muzyczny,

nagłaśniający, meble itp.

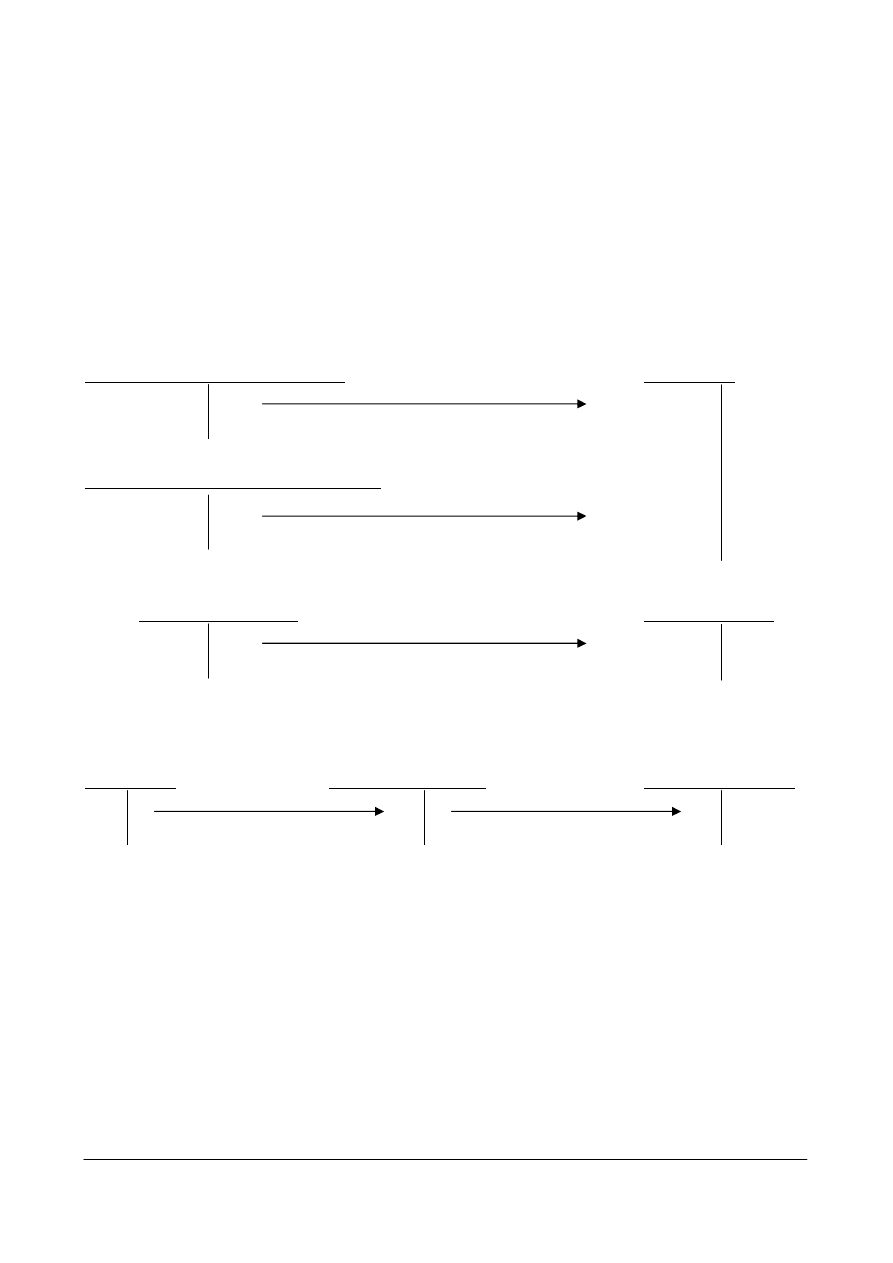

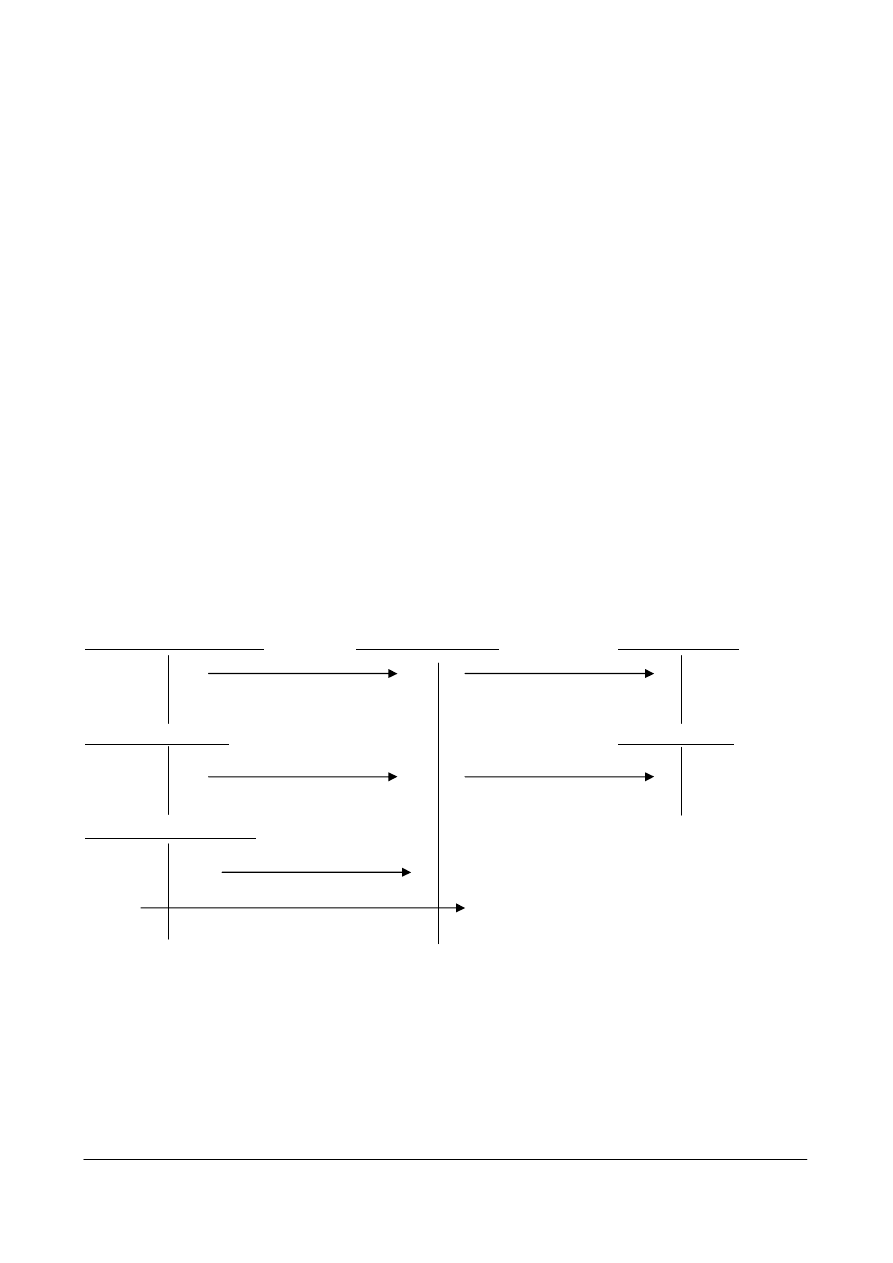

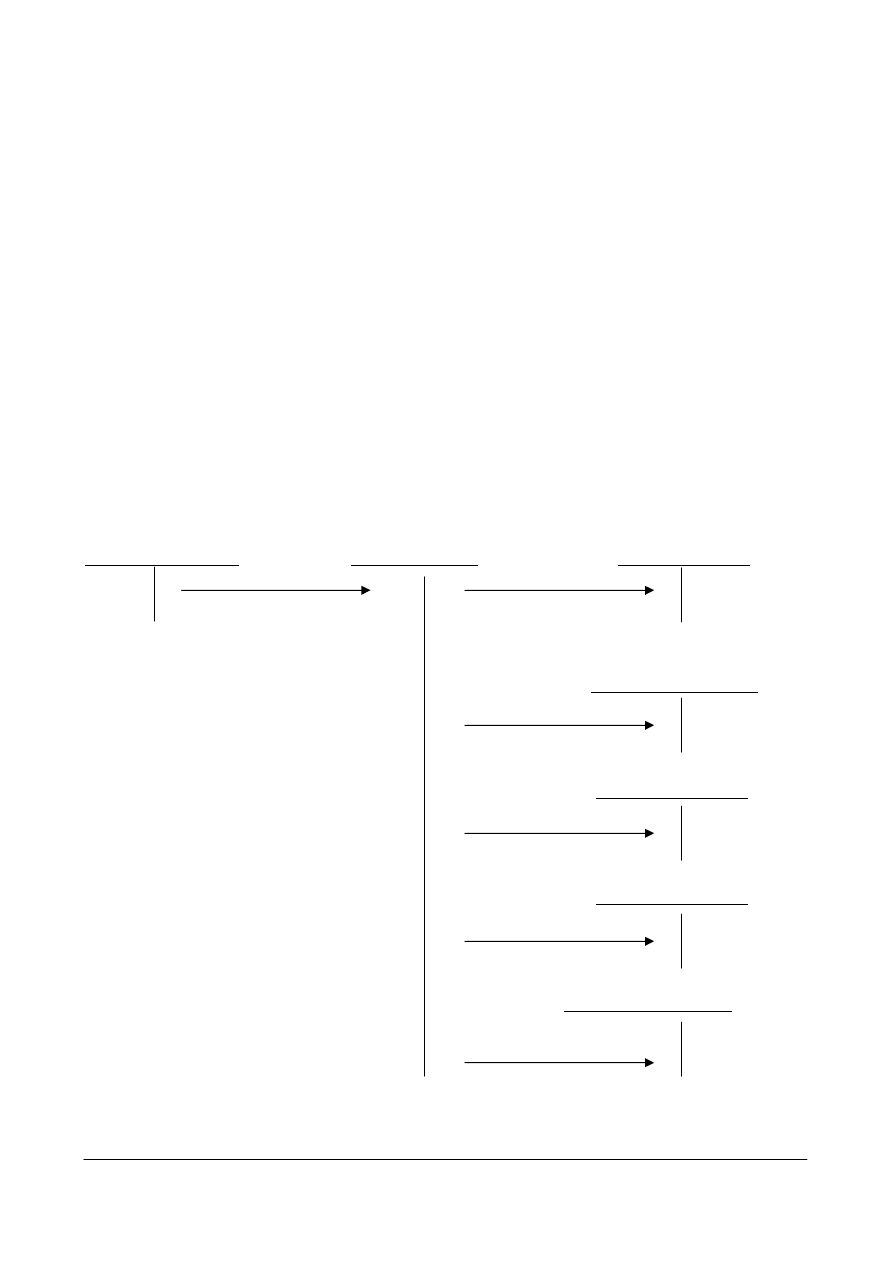

Ewidencja zmian w stanie podstawowych środków trwałych:

a) ewidencja zwiększeń w stanie środków trwałych:

1) nieodpłatne otrzymanie środka trwałego, zwiększenie wartości środków trwałych w skutek

aktualizacji,

Fundusz jednostki

Środki trwałe .

1

2) przyjęcie środków trwałych wytworzonych we własnym zakresie,

(Inwestycje) Środki trwałe w budowie

2

3) przyjęcie środków trwałych z zakupu,

Rozliczenie zakupu

Rozrachunki z dostawcami

3

4) otrzymane darowizny środków trwałych od osób fizycznych,

Pozostałe przychody i koszty

4

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5) nadwyżki środków trwałych ujawnione w wyniku inwentaryzacji,

Pozostałe rozrachunki

Środki trwałe .

5

b) ewidencja zmniejszeń w stanie środków trwałych:

1) dotychczasowe umorzenie likwidowanych lub sprzedawanych środków trwałych,

Umorzenie środków trwałych

Środki trwałe

i wartości niematerialnych i prawnych

1

2) ujawnione niedobory i szkody w środkach trwałych.

Środki trwałe

Pozostałe rozrachunki

2

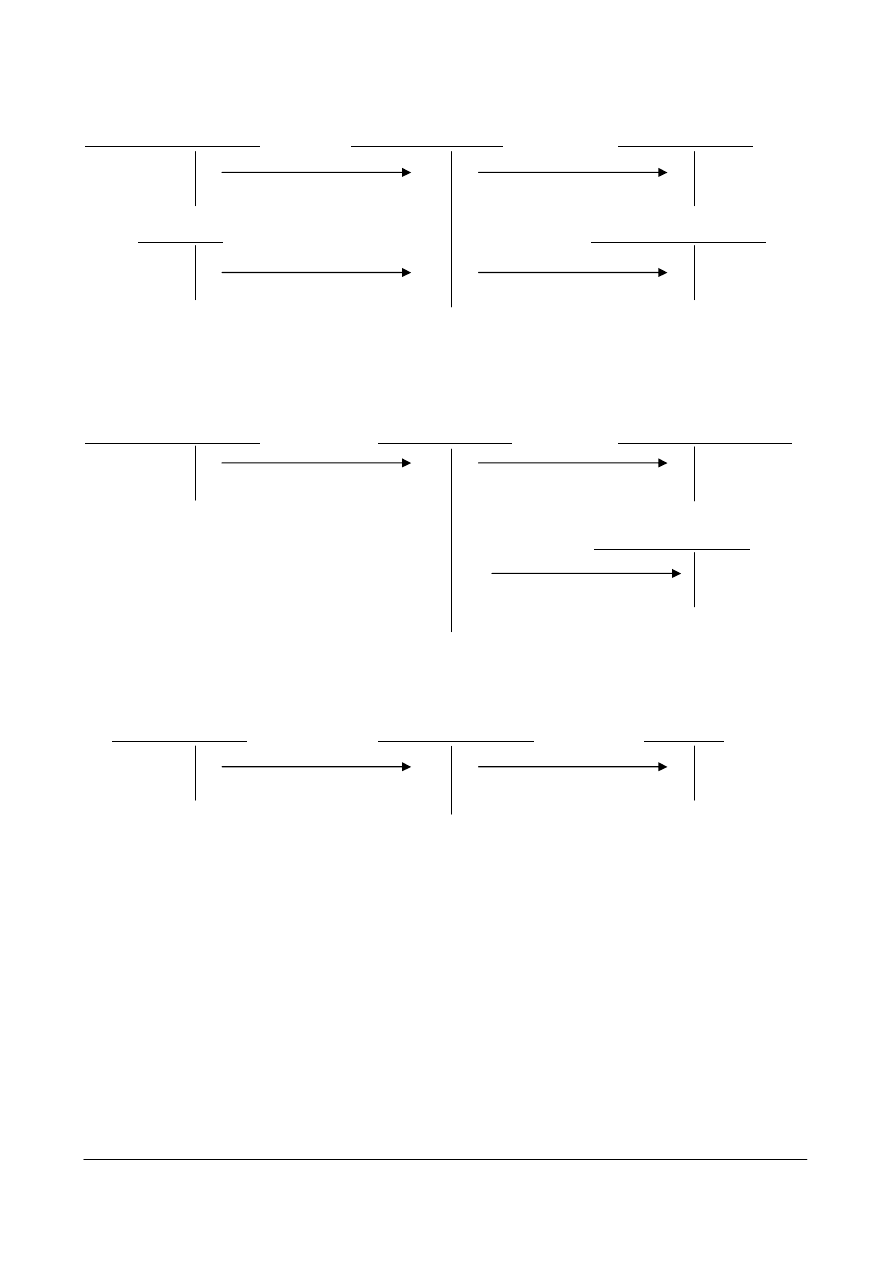

Ewidencja pozostałych środków trwałych:

a) ewidencja zwiększeń w stanie pozostałych środków trwałych

1) przyjęcie pozostałych środków trwałych, zbiorów bibliotecznych i dóbr kultury z zakupu,

Rozliczenie zakupu

Pozostałe środki trwałe w użytkowaniu

Kasa

Zbiory biblioteczne

Rozrachunki z dostawcami

Dobra kultury

i odbiorcami

Mienie zlikwidowanych jednostek

1

2) przyjęcie pozostałych środków trwałych z inwestycji,

(Inwestycje) Środki trwałe w budowie

2

3) przyjęcie pozostałych środków trwałych z magazynu,

Materiały

3

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

4) przyjęcie pozostałych środków trwałych i zbiorów bibliotecznych w postaci darowizn,

Pozostałe środki trwałe w użytkowaniu

Zbiory biblioteczne

Dobra kultury

Pozostałe przychody i koszty

Mienie zlikwidowanych jednostek

4

5) przyjęcie dóbr kultury otrzymanych nieodpłatnie,

Fundusze jednostki

5

6) przyjęcie ujawnionych nadwyżek inwentaryzacyjnych,

Pozostałe rozrachunki

6

b) ewidencja zmniejszeń w stanie pozostałych środków trwałych:

1) rozchód pozostałych środków trwałych i wzorów bibliotecznych na skutek sprzedaży, zużycia,

nieodpłatnego przekazania,

Pozostałe środki trwałe w użytkowaniu

Umorzenie pozostałych

Zbiory biblioteczne

środków trwałych

Mienie zlikwidowanych jednostek

oraz wartości

Dobra kultury

niematerialnych i prawnych

1

2) ujawnione niedobory i szkody,

Pozostałe środki trwałe w użytkowaniu

Zbiory biblioteczne

Mienie zlikwidowanych jednostek

Dobra kultury

Pozostałe rozrachunki

2

Wartości niematerialne i prawne

Wartości niematerialne i prawne można podzielić na dwie grupy tzn. podstawowe wartości

niematerialne i prawne umarzane stopniowo i pozostałe wartości niematerialne i prawne umarzane

w 100% jednorazowo. Do wartości niematerialnych i prawnych zalicza się nabyte przez jednostkę

prawa majątkowe o przewidywanym okresie użytkowania dłuższym niż jeden rok. Najczęściej

występujące wartości niematerialne i prawne w jednostkach sfery budżetowej to: spółdzielcze

własnościowe prawo do lokalu, programy komputerowe, a rzadziej licencje, patenty, koncesje.

Do ewidencji wartości niematerialnych i prawnych służy konto „Wartości niematerialne i prawne”

obejmujące wartości niematerialne i prawne umarzane stopniowo i jednorazowo. Zwiększenia

wartości niematerialnych i prawnych następują głównie na skutek zakupu lub otrzymania w formie

darowizny. Zwiększenia księguje się po stronie DT konta „Wartości niematerialne i prawne”, a po

stronie CT tego konta ewidencjonuje się rozchód umorzonych wartości niematerialnych i prawnych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Amortyzacja środków trwałych i wartości niematerialnych i prawnych

Środki trwałe oraz wartości niematerialne i prawne umarza się i amortyzuje. Umorzeniu

i amortyzacji nie podlegają grunty i dzieła sztuki. Dla środków trwałych o niskiej wartości tj. do

3.500,- dokonuje się jednorazowego odpisu amortyzacyjnego w miesiącu przyjęcia ich do

użytkowania, zaliczane są tu książki i inne zbiory biblioteczne, środki dydaktyczne, środki transportu

służące do nauki w szkołach, meble, dywany i pozostałe środki trwałe o niskiej wartości.

Ewidencja amortyzacji środków trwałych i wartości niematerialnych i prawnych:

1) naliczenie amortyzacji:

a) środków trwałych i wartości niematerialnych i prawnych umarzanych stopniowo,

b) pozostałych środków trwałych i wartości niematerialnych i prawnych umarzanych

jednorazowo,

Umorzenie środków trwałych oraz

wartości niematerialnych i prawnych

Amortyzacja

1a

Umorzenie pozostałych środków trwałych

oraz wartości niematerialnych i prawnych

1b

2) równowartość naliczonej amortyzacji w jednostkach budżetowych, gospodarstwach

pomocniczych i zakładach budżetowych,

Pokrycie amortyzacji

Fundusz jednostki

2

3) przeniesienie na koniec roku na wynik finansowy sald kont:

a) amortyzacja,

b) pokrycie amortyzacji.

Straty i zyski nadzwyczajne

Amortyzacja

oraz wynik finansowy

Pokrycie amortyzacji

3a

3b

Inwestycje (środki trwałe w budowie)

Przez inwestycje w jednostkach sektora finansów publicznych rozumie się określone w ustawie

o rachunkowości środki trwałe w budowie. W poszczególnych podmiotach sektora finansów

publicznych inwestycje te finansowane są z różnych źródeł. W jednostkach budżetowych inwestycje

mogą być finansowane ze środków budżetowych, z zysku gospodarstw pomocniczych, ze środków

specjalnych. W zakładach budżetowych inwestycje mogą być finansowane z dotacji budżetowych.

Gospodarstwa pomocnicze nie mają prawa inwestować we własnym imieniu i dlatego inwestycje

gospodarstw pomocniczych są inwestycjami jednostki budżetowej. Inwestycja może być wykonana

przez jednostkę samodzielnie lub przy udziale współinwestora.

Ewidencja inwestycji (środków trwałych w budowie) na przykładzie jednostek budżetowych –

inwestycje finansowane ze środków budżetowych i środków specjalnych:

1) wpływ środków na wydatki budżetowe,

2) zapłata za powyższą fakturę,

3) faktura dotycząca kosztów inwestycji,

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Pozostałe przychody

Pozostałe rozrachunki

Sprzedaż produktów

(Inwestycje)

Rozliczenie

Rachunek bieżący

Rozrachunki z dostaw.

Środki

wydatków budżetowych

jednostek budżetowych

i odbiorcami

trwałe w budowie

1

2

3

4) przyjęcie środka trwałego z inwestycji,

(Inwestycje)

Środki trwałe w budowie

Środki trwałe

4

5) przeniesienie zrealizowanych wydatków budżetowych finansowanych ze środków budżetowych.

Rozliczenie

wydatków budżetowych

Fundusz jednostki

5

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to są środki trwałe, środki trwałe w budowie i wartości niematerialne i prawne?

2. W jaki sposób dokumentuje się środki trwałe?

3. W jaki sposób dokonuje się ewidencji zwiększeń i zmniejszeń w stanie środków trwałych?

4. W jaki sposób dokonuje się ewidencji pozostałych środków trwałych?

5. Na czym polega umorzenie i amortyzacja środków trwałych?

6. W jaki sposób dokonuje się ewidencji amortyzacji?

7. W jaki sposób dokonuje się ewidencji inwestycji w jednostkach budżetowych?

4.4.3. Ćwiczenia

Ćwiczenie 1

Wpisz do tabeli symbole kont, na których należy zaksięgować operacje gospodarcze po stronie

Dt i Ct oraz podaj symbole dokumentów na podstawie, których można dokonać księgowań tych

operacji.

Lp.

Treść operacji gospodarczej

Dokument Kwota Dt

Ct

1.

Zakupiono książki do biblioteki.

3.000

2.

Otrzymano zbiory biblioteczne w formie darowizny od

szkoły.

1.400

3.

Stwierdzono niedobór środków trwałych.

900

4.

Otrzymano nieodpłatnie dzieła sztuki.

4.000

5.

Przyjęto z zakończonej inwestycji środek trwały.

50.000

6.

Stwierdzono nadwyżkę środków trwałych w magazynie.

700

7

Naliczono amortyzację środków trwałych.

2.500

8.

Obciążono fundusz jednostki równowartością amortyzacji.

2.500

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać w planie kont symbole kont potrzebnych do ewidencji,

3) wpisać do tabeli symbole kont, na których należy zaksięgować poszczególne operacje,

4) wpisać w tabeli symbole dokumentów,

5) porównać rozwiązanie z rozwiązaniami innych uczniów.

Wyposażenie stanowiska pracy:

−

wzorcowy plan kont jednostek budżetowych,

−

tabela z zadaniem,

−

literatura zgodna z punktem 6 Poradnika dla ucznia.

Ćwiczenie 2

Wprowadź dane do komputerowego programu finansowo-księgowego jednostki budżetowej.

Dokonaj ewidencji operacji gospodarczych w syntetyce i analityce. Wydrukuj indywidualne karty

obiektów inwentarzowych.

Informacje o jednostce budżetowej: Ośrodku Pomocy Społecznej, 26-600 Radom, ul. Cicha 34,

NIP 787-234-65-12, REGON 129872345 nr konta bankowego 56 7896 1234 5678 1111 0000 4568.

Jednostka rozpoczęła działalność 01 stycznia 2005. W jednostce budżetowej dokonano

następujących zakupów środków trwałych:

1. FA nr 123/01/05 – za zestaw komputerowy z monitorem i drukarką zakupiony i przyjęty do

użytkowania w dniu 28 stycznia 2005, o wartości początkowej netto 12.000,- i stawce

amortyzacji 30%,

2. FA nr 234/2005 – samochód dostawczy Żuk o ładowności 1.200 kg i nr rejestracyjnym WR

235678 zakupiono i przyjęto do użytkowania w dniu 18 marca 2005, o wartości początkowej

netto 59.000,- i stawce amortyzacji 20%,

3. FA nr 534/2005 – kserokopiarkę Konica 4545 zakupiony i przyjęty do użytkowania w dniu

24 maja 2005, o wartości początkowej netto 3.600,- i stawce amortyzacji 20%,

4. FA nr178/2005 – z dnia 12 maja 2005, regał magazynowy w cenie zakupu 930,-,

5. FA nr178/2005 – z dnia 26 czerwca 2005, dyktafon w cenie zakupu 650,-.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) wprowadzić dane do programu komputerowego,

3) dokonać ewidencji operacji gospodarczych w programie komputerowym,

4) wydrukować indywidualne karty obiektów inwentarzowych.

Wyposażenie stanowiska pracy:

−

komputer z zainstalowanym programem finansowo-księgowym do rachunkowości budżetowej

i drukarką,

−

instrukcja użytkownika programu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) dokonać ewidencji i dokumentacji operacji dotyczących majątku trwałego?

2) zastosować ewidencję amortyzacji do rozwiązywania zadań?

3) zastosować ewidencję środków trwałych w programie komputerowym?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

4.5. Fundusze w jednostkach sfery budżetowej

4.5.1. Materiał nauczania

Fundusz jednostki

Fundusz jednostki stanowi równowartość aktywów netto jednostki budżetowej oraz jej

gospodarstw pomocniczych i zakładów budżetowych. W nowo powstałych jednostkach fundusz ten

stanowi równowartość pierwszego wyposażenia w aktywa trwałe i obrotowe. Aktywa te przekazane

są jednostce przez organ założycielski. Do ewidencji funduszu jednostki służy konto „Fundusz

jednostki”. Po stronie Ct tego konta księguje się zwiększenia stanu funduszu, a po stronie Dt

zmniejszenia. Konto to wykazuje saldo Ct, które oznacza równowartość aktywów (majątku)

jednostki.

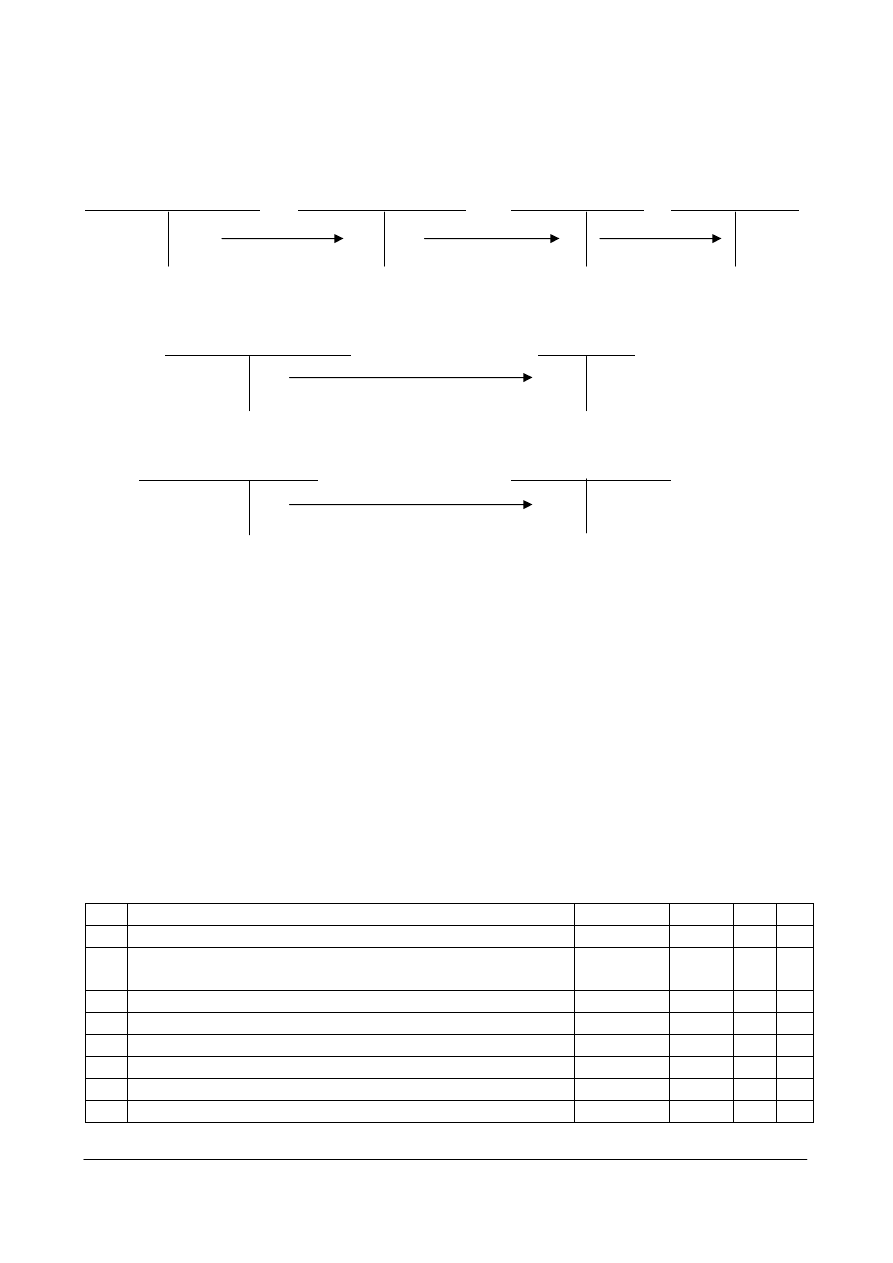

Ewidencja na koncie „Fundusz jednostki”:

1) przeksięgowanie zrealizowanych wydatków budżetowych,

2) wpływ dotacji na inwestycje oraz innych środków,

3) aktualizacja wyceny środków trwałych (zwiększenia),

4) wartość nieumorzonych sprzedanych lub nieodpłatnie przekazanych środków trwałych,

5) przeksięgowanie zysku netto,

6) przeksięgowanie zrealizowanych dochodów budżetowych,

7) przeksięgowanie pokrycia kosztów amortyzacji,

8) przeksięgowanie środków trwałych w budowie na „Fundusz jednostki”.

Straty i zyski nadzwyczajne

Rozliczenie wydatków

oraz wynik finansowy

Fundusz jednostki

budżetowych

5

1

Rozliczenie dochodów

budżetowych

Rachunki bieżące

6

2

Pokrycie amortyzacji

Środki trwałe

7

3

4

Środki trwałe w budowie

8

Fundusze specjalne

Funduszem o charakterze specjalnym jest Zakładowy Fundusz Świadczeń Socjalnych (ZFŚS).

Celem tego funduszu jest finansowanie świadczeń socjalnych pracowników np. wypoczynek,

działalność kulturalno-oświatowa, sportowo-rekreacyjna, pomoc materialna. ZFŚS tworzony jest

z odpisów w ciężar kosztów i zależy od liczby zatrudnionych. Wysokości odpisu wynosi 37,5%

przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej z roku poprzedniego. Dla

części pracowników jednostek budżetowych, np. nauczycieli, dokonuje się odpisu na ZFŚS

w wysokości 8% planowanych rocznych środków przeznaczonych na wynagrodzenia. Środki

pieniężne z tego funduszu muszą być wyodrębnione na oddzielnym rachunku bankowym „Rachunku

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

środków funduszy specjalnego przeznaczenia”, a do ewidencji ZFŚS służy konto „Zakładowy

Fundusz Świadczeń Socjalnych” po stronie Ct tego konta księguje się wszystkie zwiększenia, a po

stronie Dt zmniejszenia.

Ewidencja Zakładowego Funduszu Świadczeń Socjalnych:

1) podstawowy odpis na ZFŚS,

2) odsetki naliczone od udzielonych pracownikom pożyczek mieszkaniowych,

3) naliczone odsetki od środków zgromadzonych na rachunku środków specjalnych,

4) wpływ środków na ZFŚS,

5) opłacone z rachunku bankowego koszty działalności socjalnej.

Rachunki środków funduszy

Zakładowy fundusz

specjalnego przeznaczenia

świadczeń socjalnych

Koszty wg rodzaju

5

1

3, 4

Pozostałe rozrachunki

z pracownikami

2

Fundusze pozabudżetowe

Fundusze pozabudżetowe obejmują państwowe lub samorządowe fundusze celowe oraz

pozostałe fundusze specjalnego przeznaczenia. Celem tworzenia funduszy pozabudżetowych jest

finansowanie dodatkowych zadań realizowanych przez instytucje do tego wyznaczone. Fundusze

pozabudżetowe ewidencjonuje się na koncie „Fundusze pozabudżetowe”, gdzie po stronie Dt ujmuje

się koszty oraz wszystkie zmniejszenia funduszu, np. pokrycie zobowiązań, odpisanie

przedawnionych lub umorzonych należności, a po stronie Ct przychody oraz pozostałe zwiększenia

funduszu, np. z zysków nadzwyczajnych. Konto wykazuje saldo Ct, które oznacza stan funduszy

celowych oraz innych funduszy specjalnego przeznaczenia. Do konta tego prowadzi się ewidencję

analityczną, która umożliwia ustalenie przychodów i kosztów oraz zwiększeń i zmniejszeń funduszu,

a także ich stanu końcowego.

Fundusze mienia zlikwidowanych jednostek

Fundusz mienia zlikwidowanych jednostek głównie obejmuje wartość zlikwidowanego majątku

przedsiębiorstw państwowych i komunalnych. Fundusz ten występuje tylko w jednostkach

budżetowych. Do ewidencji tego funduszu służy konto „Fundusz mienia zlikwidowanych jednostek”.

Po stronie Dt tego konta ujmuje się zmniejszenia funduszu z tytułu sprzedaży mienia, nieodpłatnego

przyjęcia na własne potrzeby, nieodpłatnego przekazania lub likwidacji mienia. Po stronie Ct konta

ujmuje się zwiększenia funduszu o równowartość składników majątkowych zlikwidowanych

podmiotów oraz stan funduszu. Saldo końcowe Ct oznacza wartość funduszu mienia

zlikwidowanych jednostek, które jest przyjęte przez organ założycielski, ale nie zostało jeszcze

przekazane innym jednostkom lub oznacza wartość mienia sprzedanego, ale jeszcze nie spłaconego.

Do konta „Fundusz mienia zlikwidowanych jednostek” prowadzi się ewidencję analityczną, która

umożliwia ustalenie wartości mienia z poszczególnych likwidowanych jednostek.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest fundusz jednostki?

2. W jaki sposób dokonuje się ewidencji zwiększeń i zmniejszeń w funduszu jednostki?

3. Co to jest Zakładowy Fundusz Świadczeń Socjalnych?

4. W jaki sposób tworzy się i ewidencjonuje ZFŚS?

5. Co to są fundusze pozabudżetowe?

6. Co to jest fundusz mienia zlikwidowanych jednostek?

4.5.3. Ćwiczenia

Ćwiczenie1

Wpisz do tabeli symbole kont, na których należy zaksięgować operacje gospodarcze po stronie

Dt i Ct.

Lp.

Treść operacji gospodarczej

Kwota

Dt

Ct

1.

Przekazano dotacje na sfinansowania inwestycji dla

jednostek budżetowych.

7.000,-

2. Wpływ środków należnych dotacji budżetowych.

5.000,-

3. Otrzymano nieodpłatnie środek trwały.

3.000,-

4. Aktualizacja wyceny środków trwałych (zwiększenia).

2.500,-

5. Naliczono roczny odpis na ZFŚS.

8.200,-

6.

Przelano na rachunek środki w wysokości odpisu

podstawowego na ZFŚS.

8.200,-

7.

Przelano zakładowi budżetowemu dotację na

inwestycje.

28.000,-

8.

Wypłacono pracownikowi pożyczkę mieszkaniową

z ZFŚS.

2.000,-

9. Bank naliczył odsetki od środków ZFŚS.

500,-

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) przeczytać uważnie ćwiczenie,

2) odszukać w planie kont symbole kont potrzebne do ewidencji,

3) wpisać w tabeli symbole kont na, których należy zaksięgować poszczególne operacje,

4) porównać rozwiązanie z innymi uczniami.

Wyposażenie stanowiska pracy:

−

wzorcowy plan kont jednostek budżetowych,

−

tabela z zadaniem.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

Ćwiczenie 2

Oblicz, ile wynosi odpis na Zakładowy Fundusz Świadczeń Socjalnych w jednostce budżetowej i

dokonaj jego ewidencji. Podaj na jakie cele można przeznaczyć ten fundusz.

W jednostce budżetowej – Ośrodku Pomocy Społecznej – zatrudnionych jest 36 pracowników

w pełnym wymiarze godzin na podstawie umowy o pracę. Jednostka budżetowana na podstawie tych

danych dokonała podstawowego odpisu na ZFŚS.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie, powinieneś:

1) odszukać informacje w Internecie o przeciętnym miesięcznym wynagrodzeniu w gospodarce

narodowej w roku poprzednim,

2) ustalić wysokość odpisu na ZFŚS,

3) zaewidencjonować ustalony odpis,

4) odszukać w Internecie regulamin ZFŚS dowolnej jednostki budżetowej,

5) przeczytać regulamin,

6) wypisać, stosując edytor tekstu Word, 8 przykładów, na jakie cele przeznacza się ZFŚS,

7) wydrukować wykonane zadanie,

8) porównać wykonane zadanie z zadaniami wykonanymi przez innych uczniów.

Wyposażenie stanowiska pracy:

−

komputer z oprogramowaniem MS Office i dostępem do Internetu,

−

drukarka,

−

papier do drukarki.

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować rodzaje funduszy występujących w sferze budżetowej?

2) zastosować ewidencje funduszy do rozwiązywania zadań?

3) obliczyć wielkość odpisu podstawowego na ZFŚS?

4) określić na jakie cele przeznaczany jest ZFŚS?

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

4.6. Wynik finansowy i jego rozliczenie

4.6.1. Materiał nauczania

Wynik finansowy jednostek budżetowych

Na sposób ustalania i rozliczenia wyniku finansowego w jednostkach budżetowych ma wpływ

metoda finansowania brutto. Wynik finansowy jednostek budżetowych jest z reguły ujemny. Wynik

finansowy ustalany jest na koncie „Straty i zyski nadzwyczajne oraz wynik finansowy”. Na konto to

pod datą 31 grudnia przenosi się po stronie Dt: poniesione koszty, wartość sprzedanych towarów

i materiałów wg cen zakupu, pozostałe koszty operacyjne, dotacje, podatek dochodowy i inne

obowiązkowe obciążenia wyniku finansowego, a po stronie Ct: przychody ze sprzedaży produktów,