E w i d e n c j a p r o d u k t ó w p r a c y

Z a d a n i e I .

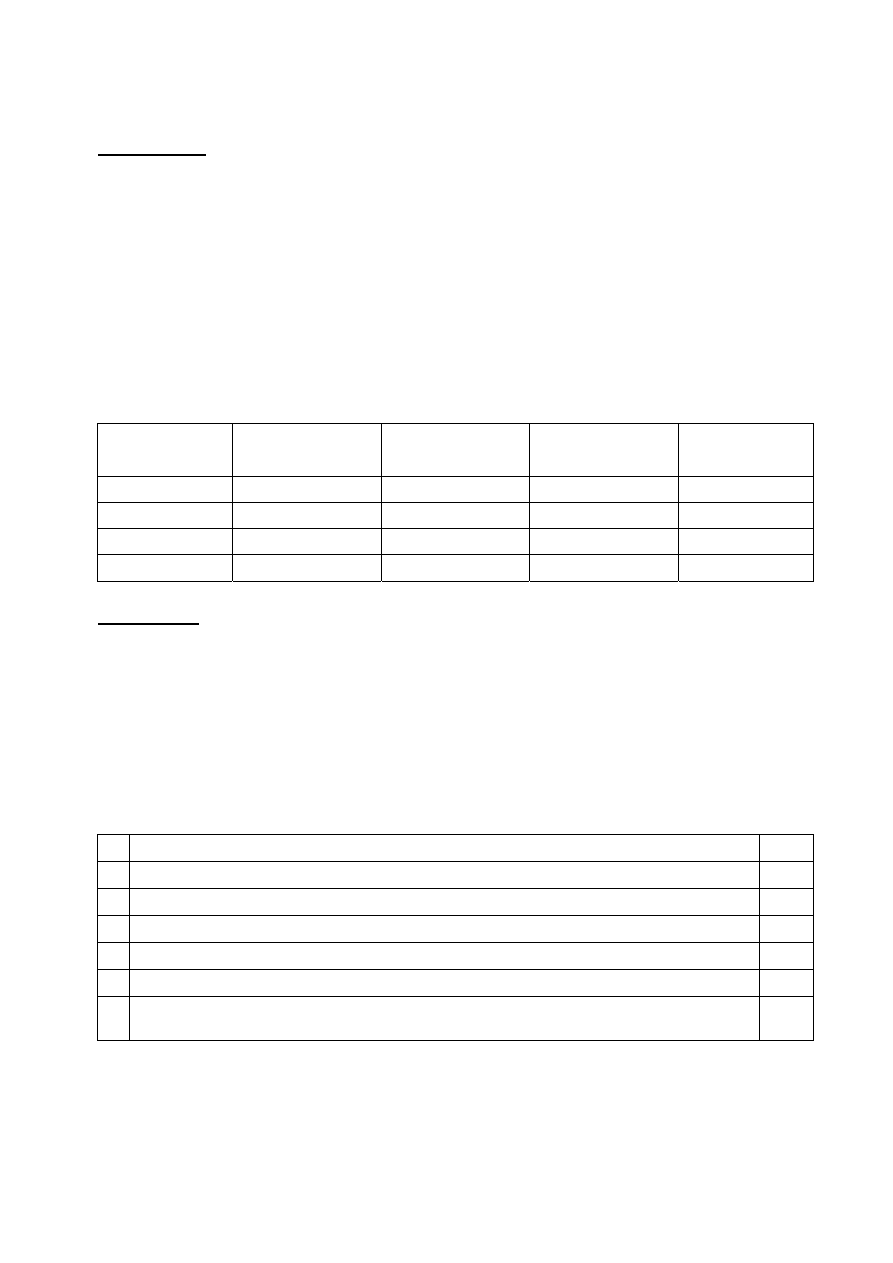

I. Podmiot gospodarczy poniósł w bieżącym miesiącu następujące koszty

fazy produkcji:

a) materiały bezpośrednie 9.000,- zł

b) płace bezpośrednie 7.000,- zł

c) koszty wydziałowe 4.000,- zł

----------------

razem: 20.000,- zł

W ciągu bieżącego miesiąca wyprodukowano 90 sztuk wyrobów gotowych oraz 40 sztuk

produktów nie zakończonych, przerobionych w 25% z punktu widzenia poniesionych kosztów.

II. Na podstawie przedstawionych danych sporządzić kalkulację jednostkowego kosztu

wytworzenia wyrobu gotowego oraz produktu nie zakończonego.

Pozycje

Kalkulacyjne

Poniesione

koszty

Ilość produkcji w

przeliczeniu na

wyroby gotowe

Koszt

wyrobu

gotowego

Koszt produktu

przerobionego

w 25%

Z a d a n i e I I .

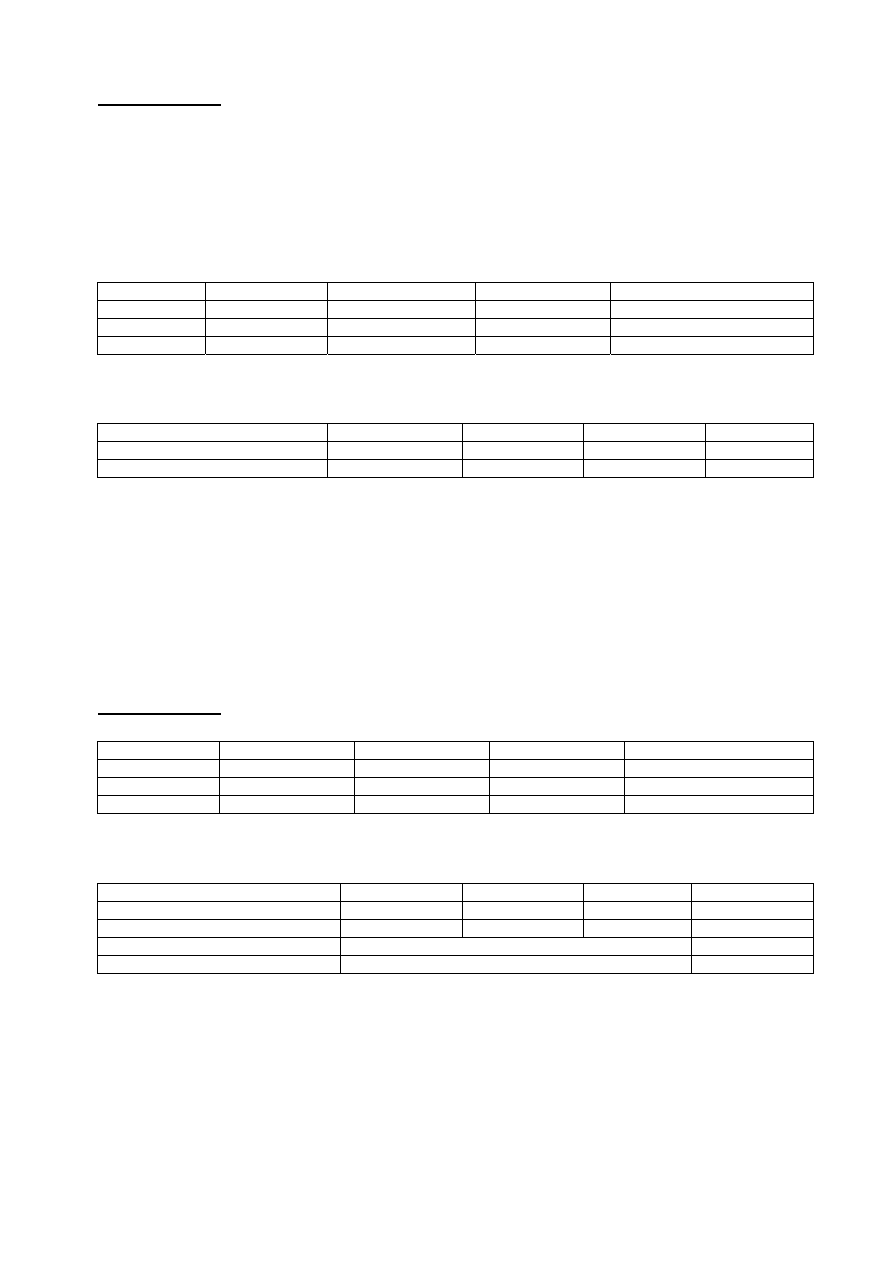

I. Salda kont kosztów na 31 stycznia br. są następujące:

a) koszty produkcji 42.000,- zł

w tym: - materiały bezpośrednie 30.000,- zł

- koszty zakupu 1.500,- zł

- płace bezpośrednie 7.500,- zł

- świadczenia na rzecz pracowników 3.000,- zł

b)

koszty

wydziałowe 15.000,- zł

W styczniu wytworzono 550 sztuk wyrobów gotowych oraz 100 sztuk przerobionych w 50%.

II. W styczniu zaszły następujące operacje gospodarcze:

1 Przyjęto do magazynu 550 sztuk wyrobów gotowych po koszcie planowanym 100 zł za sztukę

2 Przeksięgowano koszty wydziałowe

3 Przeprowadzono

kalkulację i rozliczono rzeczywisty koszt wytworzenia wyrobów gotowych

4

Ustalono i przeksięgowano odchylenia od cen ewidencyjnych wyrobów gotowych

5

Sprzedano odbiorcy „A” 300 sztuk wyrobów gotowych po cenie zbytu 120 zł za sztukę

6

Wydano odbiorcy „A” sprzedane wyroby gotowe

7

Rozliczono odchylenia od cen ewidencyjnych na sprzedane wyroby

gotowe

III. Na podstawie przedstawionych danych:

a) otworzyć konta podanymi saldami,

b) zaksięgować podane operacje gospodarcze,

c) sporządzić kalkulację wyprodukowanych wyrobów,

d) ustalić wartość produkcji nie zakończonej oraz rzeczywisty koszt wytworzenia wyrobów

gotowych w magazynie.

1

Z a d a n i e I I I .

I. W podmiocie gospodarczym prowadzącym działalność wytwórczą w lutym bieżącego

roku zaszły następujące operacje gospodarcze:

1. Podmiot poniósł następujące koszty:

a)

materiały bezpośrednie 20.000,- zł

b)

płace bezpośrednie 3.500,- zł

c) koszty wydziałowe 5.250,- zł

d) koszty ogólnozakładowe 3.000,- zł

e)

koszty

sprzedaży 940,- zł

2. W produkcji zrealizowano następujące zlecenia produkcyjne:

Nr zlecenia

Nazwa wyrobu

Ilość wyrobów

Koszt planowany

Cena zbytu

1/II „A”

10

1.000,-

1.200,-

2/II „B”

20

720,-

900,-

3/II „C”

30

800,-

1.000,-

Zlecenia produkcyjne nr 1/II i nr 2/II zostały rozpoczęte i zakończone w lutym br. Wszystkie wyroby

z tych zleceń zostały przyjęte do magazynu. Zlecenie produkcyjne nr 3/II zostało rozpoczęte w lutym i do

końca miesiąca nie zostało zakończone.

3. Na kartach kalkulacyjnych zleceń zostały zaewidencjonowane następujące pozycje kosztów:

Pozycje kalkulacyjne kosztów

Zlecenie 1/II

Zlecenie 2/II

Zlecenie 3/II

Razem

Materiały bezpośrednie 8.000,-

10.000,-

2.000,-

20.000,-

Płace bezpośrednie 1.000,-

2.000,-

500,-

3.500,-

4. Koszty wydziałowe rozliczane są proporcjonalnie do sumy płac bezpośrednich na poszczególne

zlecenia produkcyjne.

5. Wysłano do odbiorców na podstawie Wz oraz zafakturowano 8 sztuk wyrobów „A” i 16 sztuk

wyrobów „B”. Należny podatek VAT od dokonanej sprzedaży wynosi 22% ceny zbytu.

6. Odbiorca złożył reklamację dotyczącą 1 sztuki wyrobu „B”, której nie zamawiał. Wyrób gotowy

przyjęto do magazynu. W związku z reklamacją wysłano odbiorcy fakturę korekcyjną.

II. Na podstawie przedstawionych informacji :

a) sporządzić kalkulację wytwarzanych wyrobów,

b) otworzyć niezbędne konta i zaksięgować operacje gospodarcze,

c) dokonać rozliczenia kosztów,

d) ustalić wynik na sprzedaży.

Z a d a n i e I V .

I. Podmiot gospodarczy produkuje w marcu wyroby na trzy zlecenia: zlecenie

Nr zlecenia

Nazwa wyrobu

Ilość wyrobów

Koszt planowany

Liczba roboczogodzin

1/III „A” 80 110,-

600

2/III „B” 160 45,-

600

3/III „C” 280 800,-

200

Zlecenia produkcyjne nr 1/III i nr 2/III zostały rozpoczęte i zakończone w marcu br. Wszystkie

wyroby z tych zleceń zostały przyjęte do magazynu. Zlecenie produkcyjne nr 3/III zostało rozpoczęte w

marcu i do końca miesiąca nie zostało zakończone.

Koszty produkcji na odpowiednich kontach wynoszą:

Pozycje kalkulacyjne kosztów

Zlecenie 1/III

Zlecenie 2/III

Zlecenie 3/III

Razem

Materiały bezpośrednie 2.400,-

2.000,-

400,-

4.800,-

Płace bezpośrednie 2.400,-

3.600,-

1.200,-

7.200,-

Koszty wydziałowe

5.600,-

Koszty zarządu

8.800,-

Koszty wydziałowe rozlicza się na zlecenia proporcjonalnie do liczby godzin. Koszty zarządu w

celu kalkulacyjnym rozlicza się na zlecenia w stosunku do technicznego kosztu wytworzenia. W ciągu

okresu wydano z magazynu 50 sztuk wyrobu „A” i 100 sztuk wyrobu „B”.

II. Na podstawie przedstawionych danych dokonać:

a) niezbędnych księgowań w celu rozliczenia kosztów i ustalenia odchyleń od cen ewidencyjnych

produktów,

b) rozliczyć odchylenia na produkty sprzedane,

c) ustalić koszty zleceń,

d) ustalić koszty jednostkowe produktu „A” i produktu „B”.

2

„Ewidencja produktów gotowych”

I. W spółce z o.o. „Alfa” stany wybranych kont na 30 czerwca br. przedstawiały się

następująco (w zł):

501 - „Koszty produkcji podstawowej” 6.000,-

506 - „Koszty wydziałowe” 1.200,-

509 - „Koszty sprzedaży” 400,-

551 - „Koszty ogólnego zarządu”

700,-

Spółka produkuje wyrób „A”, który ewidencjonuje po planowanym technicznym koszcie

wytworzenia PTKW 2,- zł za sztukę. Cena sprzedaży wyrobu „A” wynosi 3,- zł za sztukę.

II. W maju miały miejsce następujące operacje gospodarcze:

1. PW – przyjęto z produkcji do magazynu 4.000 sztuk wyrobów „A”

2. WZ – wydano odbiorcy „X” z magazynu 3.000 sztuk wyrobów „A”

3. FA-VAT – wystawiono odbiorcy „X” fakturę za sprzedane wyroby „A” (stawka VAT

22%)

4. PK – przeksięgowano koszty wydziałowe

5. PK – obliczono i przeksięgowano rzeczywisty techniczny koszt wytworzenia RTKW

wyrobów przyjętych do magazynu (nie wystąpiła produkcja w toku)

6. PK – przeksięgowano odchylenia od cen ewidencyjnych wyrobów przyjętych do

magazynu

7. PK – obliczono i przeksięgowano odchylenia przypadające na sprzedane wyroby.

III. Na podstawie przedstawionych danych:

otworzyć konta teowe, zaksięgować operacje gospodarcze i obliczyć koszt własny

sprzedanych wyrobów.

„Ustalanie wyniku finansowego”

I. Na dzień 31 grudnia br. obroty na kontach spółki z o.o. „Beta” przedstawiały się

następująco (w zł):

400 -

„Koszty według rodzaju” (łącznie od 401 do 409) 2.000,-

710 -

„Koszt własny sprzedaży produktów”

1.000,-

700 -

„Przychody ze sprzedaży produktów”

2.200,-

509 -

„Koszty sprzedaży” 300,-

551 -

„Koszty zarządu” 200,-

735 -

„Wartość (koszt) sprzedanych towarów”

300,-

730 -

„Przychody ze sprzedaży towarów”

800,-

745 -

„Wartość (koszt) sprzedanych materiałów” 400,-

740 -

„Przychody ze sprzedaży materiałów” 700,-

765 -

„Pozostałe koszty operacyjne”

400,-

760 -

„Pozostałe przychody operacyjne”

100,-

755 -

„Koszty operacji finansowych”

700,-

750 -

„Przychody z operacji finansowych”

900,-

771 -

„Straty nadzwyczajne”

150,-

770 -

„Zyski nadzwyczajne”

250,-

871 -

„Podatek dochodowy”

100,-

II. Otworzyć konta teowe podanymi saldami i podać treści operacji gospodarczych

ustalających księgowo poszczególne poziomy wyniku finansowego(stawka podatku dochodowego

od osób prawnych np. 20%):

a) w wariancie porównawczym,

b) w wariancie kalkulacyjnym.

3

Wyszukiwarka

Podobne podstrony:

Produkty pracy-zadania, UEP (2014-2017), rachunkowosc

Zadanie7, organizacja pracy biurowej(1), Technika Biurowa

Zadania i Obszary Pracy Pedagoga Szkolnego

Produkty pracy-wstep, Rachunkowość UEP

zadania produkcja w 4

zadaniowy czas pracy RCCGNEDTQTEU2T6DAULYMQZ7WJMSTHR46JCC3KI

RK zadania z produkcji pomocniczej, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

7 Higiena pracy i higiena szkolna Elementy ergonomii, 7 1 +7 2 Zadania higieny pracy Czynniki

Współczesne zadania pedagogiki pracy, wypracowania

Informacja główny produkt pracy biurowej KOPIA

Informacja dodatkowa pełny etat zadaniowy czas pracy, Kadry i płace, Akta osobowe, cz. B, Informacja

KALKULACJA PRODUKTÓW PRACY, Rachunkowość

13 Produkty pracy

Zadanie8, organizacja pracy biurowej(1), Technika Biurowa

Zadanie3, organizacja pracy biurowej(1), Technika Biurowa

Zadania do pracy, WAT, SEMESTR VII, semestrVII, konopacki, WAT, Dyplom

ZADANIA METODYKI PRACY OPIEKUŃCZO WYCHOWACZEJ, pedagogika opiekuńczo - wychowawcza

Zadanie6, organizacja pracy biurowej(1), Technika Biurowa

więcej podobnych podstron