AUDYT WEWNĘTRZNY WYKŁAD NR 5

Z DNIA 07-05-2011

*

Co jest wyznacznikiem działalności firmy?

Odp: misja, która mówi po co przedsiębiorstwo

powstało i co ma do zrobienia.

*

A co wynika z misji?

Odp: strategia

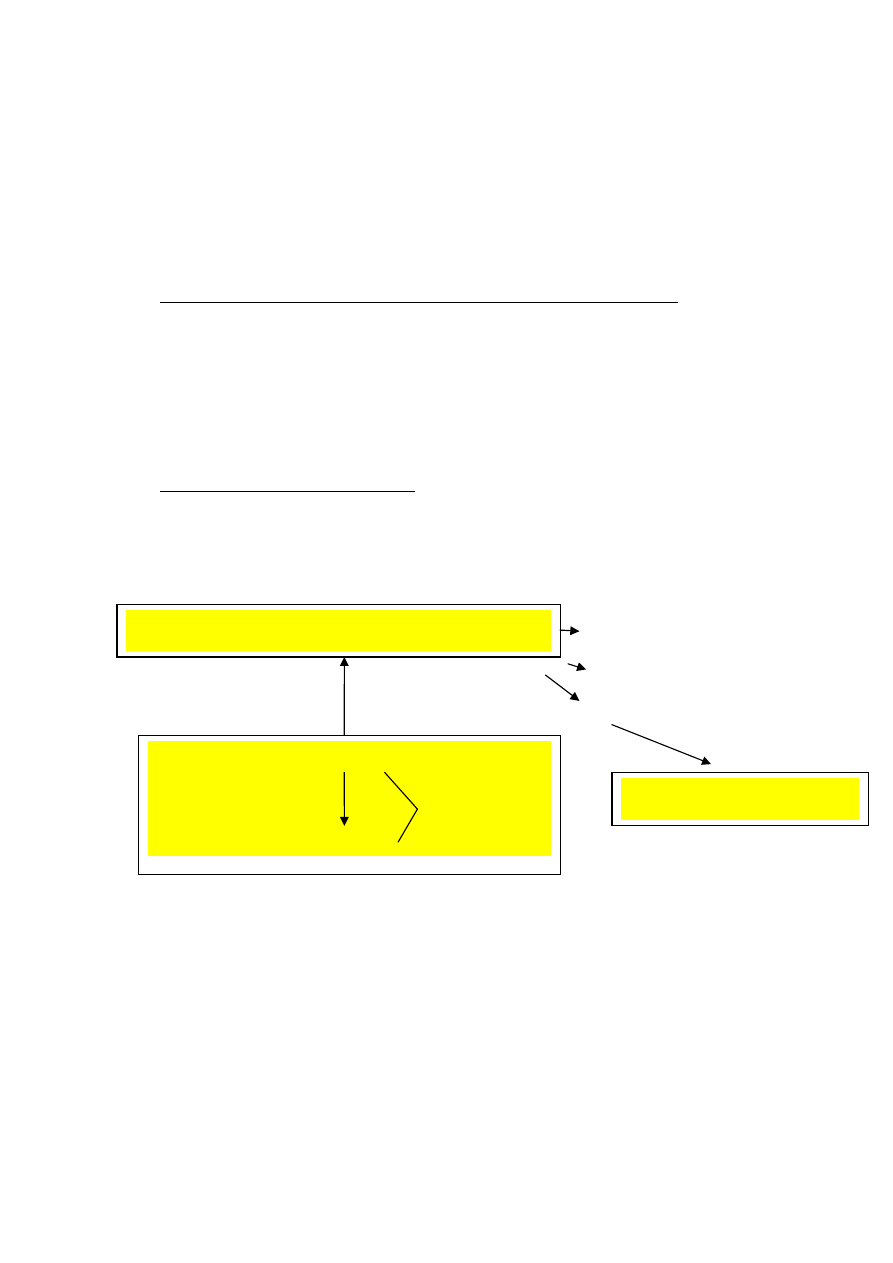

Struktura organizacyjna

Organizacja

Zarząd

Organizacja – obieg informacji

Struktura – wzajemne organizacje

System Kontroli Wewnętrznej

Misja

Ma wpływ na działalnie PH

Strategia

BIR G.GŁ PL RK

Kontrola jest przygotowaniem wzorca i badania , czy

ten wzorzec jest wykonywany.

Pięć obszarów kontroli wewnętrznej, normalizuje

rozporządzenie MF.

•

Najbardziej dokładnym badaniem kontroli

działalności firmy. Za zarządzanie ryzykiem

jest odpowiedzialny zarząd firmy, który pod

kontem zarządzania ryzykiem systematyzuje

system kontroli wewnętrznej.

•

Informacja i komunikacja – obieg informacji w

PH jak i wewnątrz. Informacja jest źródłem

działania firmy jak i jest obszarem wrażliwym

dla firmy. System kontroli wewnętrznej nie

może działać bez komunikowania się.

Podstawą kontroli wewnętrznej jest obieg

informacji w firmie,

Budżet jest podstawowym narzędziem

controllingu.

•

Mechanizmy kontroli wewnętrznej. Tworzenie

różnego rodzaju archiw, zestawień,

dokumentacji aby mechanizmy dotyczące

rachunkowości są opisane w polityce

rachunkowości do której dołączone są

dokumenty funkcyjne. Ciągła aktualizacja

działania firmy.

•

Ocena systemu kontroli wewnętrznej przez

audytora wewnętrznego. System taki bardzo

dobrze może obejść się bez audytora ale zarząd

musi sprawdzić, czy obecny system kontroli

działa prawidłowo. Audytor jest zewnętrznym

obserwatorem.

Audyt właściwy to audytorzy zajmujący się ogólnymi

wyznacznikami.

Zjawiska wadliwej kontroli mają 3 źródła:

1.

Organizacyjne – dokumentacje systemu kontroli

wewnętrznej są wadliwe np.: wadliwe regulaminy

2.

Społeczne – istnieje atmosfera kontrolowania,

omijania, „boczne tory”. Niekompetentne osoby

kontrolujące. Zatajenie informacji. Wrogi stosunek

do osób kontrolujących.

3.

Systemowe – mało atrakcyjna praca, niska płaca.

W ramach audytu właściwego audytor wybierze taki

dział na podstawie którego przeprowadzi „test

zgodności”.

Istotą kontroli jest porównywanie.

Wyszukiwarka

Podobne podstrony:

AUDYT WEWNĘTRZNY Z DNIA 26 LUTY 2011 WYKŁAD NR 1

AUDYT WEWNĘTRZNY Z DNIA 09 KWIECIEŃ 2011 WYKŁAD NR 4

AUDYT WEWNĘTRZNY Z DNIA 09 KWIECIEŃ 2011 WYKŁAD NR 4

AUDYT WEWNĘTRZNY Z DNIA 12 MARZEC 2011 WYKŁAD NR 2

AUDYT WEWNĘTRZNY Z DNIA 26 MARZEC 2011 WYKŁAD NR 3

AUDYT WEWNĘTRZNY Z DNIA 26 LUTY 2011 WYKŁAD NR 1

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 26 MARZEC 2011 WYKŁAD NR 3

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 26 LUTY 2011 WYKŁAD NR 1

ZARZĄDZANIE WARTOŚCIĄ PRZEDSIĘBIORSTWA Z DNIA 09 KWIECIEŃ 2011 WYKŁAD NR 4

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 26 LUTY 2011 WYKŁAD NR 1

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 12 MARZEC 2011 WYKŁAD NR 2

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 12 MARZEC 2011 WYKŁAD NR 2

ADMINISTRACJA FINANSOWA I KONTROLA SKAROBWA Z DNIA 26 MARZEC 2011 WYKŁAD NR 3

D19210258 Rozporządzenie Ministra Spraw Wewnętrznych z dnia 4 maja 1921 r wydane w porozumieniu z M

D19230361 Rozporządzenie Ministra Spraw Wewnętrznych z dnia 6 maja 1923 r wydane w porozumieniu z M

więcej podobnych podstron