10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 75 • 20.09.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Zasady wnoszenia wpłat na PFRON przez pracodawców reguluje ustawa o reha-

bilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych, zwanej

ustawą o PFRON. Pracodawca zatrudniający co najmniej 25 pracowników w przelicze-

niu na pełny wymiar czasu pracy jest obowiązany dokonywać miesięcznych wpłat na

Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON), w wysokości

kwoty stanowiącej iloczyn 40,65% przeciętnego wynagrodzenia i liczby pracowników

odpowiadającej różnicy między zatrudnieniem zapewniającym osiągnięcie wskaźnika za-

trudnienia osób niepełnosprawnych w wysokości 6% a rzeczywistym zatrudnieniem osób

niepełnosprawnych. Wynika to z art. 21 ust. 1 wymienionej ustawy. Z wpłat tych zwol-

nieni są:

– pracodawcy, u których wskaźnik zatrudnienia osób niepełnosprawnych wynosi co

najmniej 6%,

– pracodawcy zatrudniający mniej niż 25 pracowników w przeliczeniu na pełne

etaty.

Ponadto z wpłat zwolnione są publiczne i niepubliczne jednostki organizacyjne niedzia-

łające w celu osiągnięcia zysku, których wyłącznym przedmiotem prowadzonej działalności

jest rehabilitacja społeczna i lecznicza, edukacja osób niepełnosprawnych lub opieka nad

osobami niepełnosprawnymi, a także pracodawcy prowadzący zakłady pracy będące w li-

kwidacji albo co do których ogłoszono upadłość.

Wskaźnik wynoszący 6% może zostać obniżony w razie zatrudnienia osób niepełno-

sprawnych ze schorzeniami szczególnie utrudniającymi wykonywanie pracy. Rodzaje

takich schorzeń oraz sposób obniżania wskaźnika określa rozporządzenie Ministra Pracy

i Polityki Socjalnej w sprawie rodzajów schorzeń uzasadniających obniżenie wskaźnika

zatrudnienia osób niepełnosprawnych oraz sposobu jego obniżenia (Dz. U. z 1998 r. nr 124,

poz. 820 ze zm.).

Pracodawca zobowiązany do wnoszenia opłat na rzecz Funduszu powinien dokony-

wać ich w terminach do dnia 20. następnego miesiąca po miesiącu, w którym zaistniały

okoliczności powodujące powstanie obowiązku wpłat, składając równocześnie Zarządowi

Funduszu deklaracje miesięczne.

Obowiązkowa wpłata na PFRON

Rozrachunki z PFRON z tytułu dokonywanych przez jednostkę obowiązkowych wpłat

stanowią rozrachunki publicznoprawne. Ich ewidencja księgowa prowadzona jest na kon-

cie 22 „Rozrachunki publicznoprawne”. Po stronie Ma tego konta ujmuje się powstanie

zobowiązania z tytułu PFRON. Po stronie Wn ujmuje się w szczególności zmniejszenie

zobowiązania (korektę) oraz jego zapłatę na rachunek bankowy PFRON.

Obowiązkowe wpłaty na PFRON pracodawca zalicza do kosztów podstawowej

działalności operacyjnej, zgodnie z obowiązującą w rachunkowości zasadą memoriału.

Ujmuje się je w księgach rachunkowych w zależności od przyjętego przez jednostkę sposobu

ewidencji tych kosztów, zapisami:

1. W jednostce prowadzącej ewidencję kosztów na kontach zespołu 4 i 5:

a) zarachowanie obowiązkowej wpłaty na PFRON za dany miesiąc

– Wn konto 40 „Koszty według rodzajów”

(w analityce: Podatki i opłaty),

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON),

b) przeniesienie kosztów na konto zespołu 5

– Wn konto 55 „Koszty zarządu”,

– Ma konto 49 „Rozliczenie kosztów”.

2. W jednostce prowadzącej ewidencję kosztów wyłącznie na kontach zespołu 5 – za-

rachowanie wpłaty na PFRON:

– Wn konto 55 „Koszty zarządu”,

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON).

3. W jednostce prowadzącej ewidencję kosztów wyłącznie na kontach zespołu 4 – za-

rachowanie wpłaty na PFRON:

– Wn konto 40 „Koszty według rodzajów”

(w analityce: Podatki i opłaty),

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON).

4. WB – uregulowanie zobowiązania wobec PFRON – na podstawie wyciągu banko-

wego:

– Wn konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON),

– Ma konto 13-0 „Rachunek bieżący”.

Odsetki za zwłokę od nieterminowo zapłaconych wpłat na PFRON zalicza się do kosztów

finansowych i ujmuje w księgach rachunkowych zapisem:

– Wn konto 75-1 „Koszty finansowe”,

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON).

Zaznaczyć trzeba, że w rachunku podatkowym wpłaty na PFRON nie stanowią kosz-

tów uzyskania przychodów. Wynika to z art. 16 ust. 1 pkt 36 ustawy o pdop oraz art. 23

ust. 1 pkt 29 ustawy o pdof. Również odsetki za zwłokę nie są uwzględniane w kosztach

uzyskania przychodów (zarówno naliczone, jak i zapłacone). Stanowi o tym art. 16 ust. 1

pkt 21 ustawy o pdop oraz art. 23 ust. 1 pkt 18 ustawy o pdof. W księgach rachunkowych

wpłaty na PFRON oraz odsetki za zwłokę od ich nieterminowej zapłaty wskazane

Ewidencja księgowa wpłat na PFRON

jest ujmować na koncie analitycznym przeznaczonym do ewidencji kosztów nie-

stanowiących kosztów uzyskania przychodów (jako NKUP).

Obniżenie wpłat na PFRON

Wpłaty na PFRON u pracodawców zobowiązanych do ich wnoszenia mogą ulec obni-

żeniu. Może to mieć miejsce w sytuacji gdy dokonają oni zakupu usług (z wyłączeniem

handlu) lub produkcji od pracodawcy zatrudniającego co najmniej 25 pracowników

w przeliczeniu na pełny wymiar czasu pracy i osiągającego wskaźnik zatrudnienia osób

niepełnosprawnych zaliczonych do znacznego lub umiarkowanego stopnia niepełno-

sprawności w wysokości co najmniej 10%. Warunkiem obniżenia wpłaty jest terminowe

uregulowanie należności za zrealizowaną produkcję lub usługę oraz otrzymanie infor-

macji o kwocie obniżenia. Wynika to z art. 22 ust. 1 i 2 ustawy o PFRON.

Informację o kwocie obniżenia sprzedający przekazuje nabywcy niezwłocznie po

uregulowaniu przez niego należności (w terminie określonym na fakturze). Przy czym

za datę uregulowania należności dokonywanej za pośrednictwem banku uważa się datę

obciążenia rachunku bankowego nabywcy na podstawie polecenia przelewu.

W przypadku gdy kwota obniżenia przewyższa:

a) wartość zrealizowanej produkcji lub usługi, obniżenie wpłaty przysługuje tylko

do wysokości kwoty określonej na fakturze,

b) wysokość 80% wpłaty na PFRON, do której obowiązany jest nabywca w danym

miesiącu, różnicę zalicza się na obniżenie wpłaty z tego tytułu w następnych mie-

siącach.

Przysługująca, lecz niewykorzystana kwota obniżenia może być uwzględniona we

wpłatach na PFRON przez okres nie dłuższy niż 12 miesięcy, licząc od dnia uzyskania

informacji o kwocie obniżenia. Stanowi tak art. 22 ust. 8 i 9 ustawy o PFRON.

Przykład

Założenia

1. Jednostka dokonała obliczenia obowiązkowej wpłaty na PFRON za sierpień

2010 r. – kwota do zapłaty wyniosła 2.500 zł.

2. Kwota przysługującego obniżenia wpłaty na PFRON wynikająca z informacji

otrzymanych od uprawnionych sprzedawców wynosi ogółem 3.600 zł.

3. Kwota obniżająca wpłatę na PFRON za sierpień 2010 r. wynosi 2.000 zł (2.500 zł ×

80%).

4. Obowiązkowa wpłata na PFRON za sierpień 2010 r., po uwzględnieniu przysługu-

jącej obniżki, wynosi 500 zł (2.500 zł – 2.000 zł).

5. Kwota przysługującego obniżenia obowiązkowej wpłaty na PFRON do wykorzysta-

nia w następnych miesiącach wynosi 1.600 zł (3.600 zł – 2.000 zł).

6. Jednostka prowadzi ewidencję kosztów tylko na kontach zespołu 4.

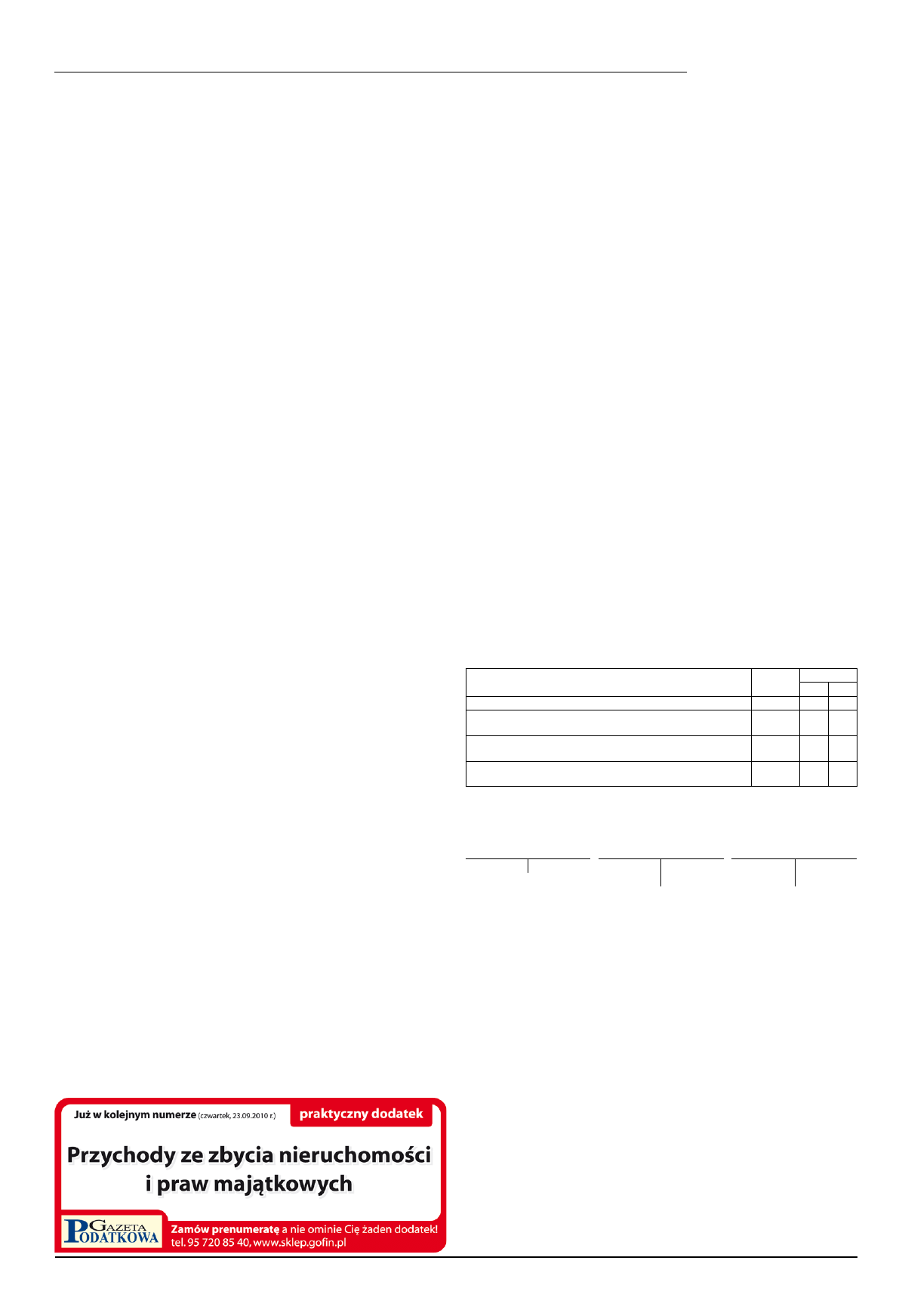

Dekretacja

Opis operacji

Kwota

Konto

Wn

Ma

1. PK – obowiązkowa wpłata na PFRON za sierpień 2010 r.:

2.500 zł 40-9

22

2. PK – kwota przysługującej obniżki:

(2.500 zł × 80%) =

2.000 zł 22

40-9

3. PK – zapis techniczny doprowadzający do czystości zapisów na

koncie wynikowym:

(-)2.000 zł 40-9 40-9

4. WB – zapłata zobowiązania na rachunek bankowy PFRON:

(2.500 zł – 2.000 zł) =

500 zł

22

13-0

Księgowania

Konto 13-0

„Rachunek bieżący”

Konto 22 „Rozrachunki

publicznoprawne” (w anali-

tyce: Rozrachunki z PFRON)

Konto 40-9

„Koszty według rodzajów”

(w analityce: Podatki i opłaty

– wpłaty na PFRON – NKUP)

S.p.)

X

500

(4 2)

2.000 2.500

(1 1)

2.500 2.000

(2

4)

500

3)

(-)2.000 (-)2.000

(3

Sankcyjna wpłata na PFRON

Osobie zatrudnionej, która w wyniku wypadku przy pracy lub choroby zawodowej

utraciła zdolność do pracy na dotychczasowym stanowisku, pracodawca jest obowiązany

wydzielić lub zorganizować odpowiednie stanowisko pracy z podstawowym zapleczem

socjalnym, nie później niż w okresie trzech miesięcy od daty zgłoszenia przez tę osobę

gotowości przystąpienia do pracy. Wynika to z art. 14 ust. 1 ustawy o PFRON. Sankcją

za niewywiązanie się z tego obowiązku jest obowiązek dokonania w dniu rozwiązania

stosunku pracy z tą osobą wpłaty na PFRON kwoty stanowiącej piętnastokrotność prze-

ciętnego wynagrodzenia za pracownika (art. 23 ustawy o PFRON).

Tej sankcyjnej opłaty pracodawca nie powinien zaliczać do kosztów działalności

operacyjnej. Z ustawy o rachunkowości wynika, że odszkodowania i kary zalicza do po-

zostałych kosztów operacyjnych (art. 3 ust. 1 pkt 32 lit. g). Dlatego też opłatę sankcyjną

ujmuje się w księgach rachunkowych w ciężar pozostałych kosztów operacyjnych,

zapisem:

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

– Ma konto 22 „Rozrachunki publicznoprawne”

(w analityce: Rozrachunki z PFRON).

Sankcyjna wpłata na PFRON nie stanowi kosztów uzyskania przychodów dla celów

podatku dochodowego. Ujmuje się ją na koncie służącym do ewidencji kosztów niesta-

nowiących kosztów uzyskania przychodów (NKUP).

Podstawa prawna:

– ustawa z dnia 27.08.1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełno-

sprawnych (Dz. U. z 2008 r. nr 14, poz. 92 ze zm.),

– ustawa z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2000 r. nr 54, poz. 654

ze zm.),

– ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307

ze zm.),

– ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Ewa Kowalska

Wyszukiwarka

Podobne podstrony:

Ewidencja księgowa składek na ubezpieczenia społeczne, FP oraz FGŚP

Rozrachunki w ewidencji ksiegowej na przykladach liczbowych

Ewidencja ksiegowa PISKO II

Ewidencja księgowa a rachunek przepływów pieniężnych(1)

Ewidencja księgowa rozrachunków z tytułu wynagrodzeń

Zakup towar˘w w ewidencji ksi©gowej, Zakup towarów w ewidencji księgowej

Import usług w przepisach podatkowych i ewidencji księgowej

Wartości niematerialne i prawne w ewidencji księgowej

Kwota wolna od potrĄceä w 2010 r, Zakup towarów w ewidencji księgowej

Prowadzenie ewidencji księgowej

wzor zbiorczej listy dobrowolnych wplat na rzecz rady rodzicow, organizacja-pracy

Użytki gruntowe wykazywane w ewidencji dzielą się na następujące grupy, wycena nieruchomości

Import towarów wycena i ewidencja księgowa

Rodzaje wpis˘w (ewidencja ksi©gowa), Rodzaje wpisów (ewidencja księgowa)

Import usług w przepisach podatkowych i ewidencji księgowej

Prowadzenie ewidencji ksiegowej Nieznany

Kredyty w ewidencji księgowej

więcej podobnych podstron