2015-10-20

1

Rachunki bankowe i działalność

depozytowa banków

Finanse i rachunkowość II r. I st.

Bankowość

www.umcs.lublin.pl

Bank (wg ustawy Prawo bankowe)

Bank jest osobą prawną utworzoną zgodnie z przepisami ustaw,

działającą na podstawie zezwoleń uprawniających do wykonywania

czynności bankowych obciążających ryzykiem środki powierzone pod

jakimkolwiek tytułem zwrotnym.

(Art. 2 Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r.)

Zasady funkcjonowania banków

samodzielności banków

samofinansowania

uniwersalizmu działania banków

poddania działalności banków kontroli wewnętrznej oraz nadzorowi

bankowemu

www.umcs.lublin.pl

2015-10-20

2

Funkcje banków

• Mobilizacji oszczędności (koncentracja kapitału)

• Transakcyjna

• Transformacji

Wielkości środków

Terminów

Ryzyka

Przestrzennej alokacji

Informacji

Ponadto:

Udostępnianie informacji cenowej pozwalającej na podejmowanie decyzji przez

podmioty gospodarcze,

Rozwijanie infrastruktury ułatwiającej prowadzenie rozliczeń między podmiotami

gospodarczymi,

Doskonalenie rozwiązań w zakresie zarządzania ryzykiem bankowym.

www.umcs.lublin.pl

Operacje bankowe

www.umcs.lublin.pl

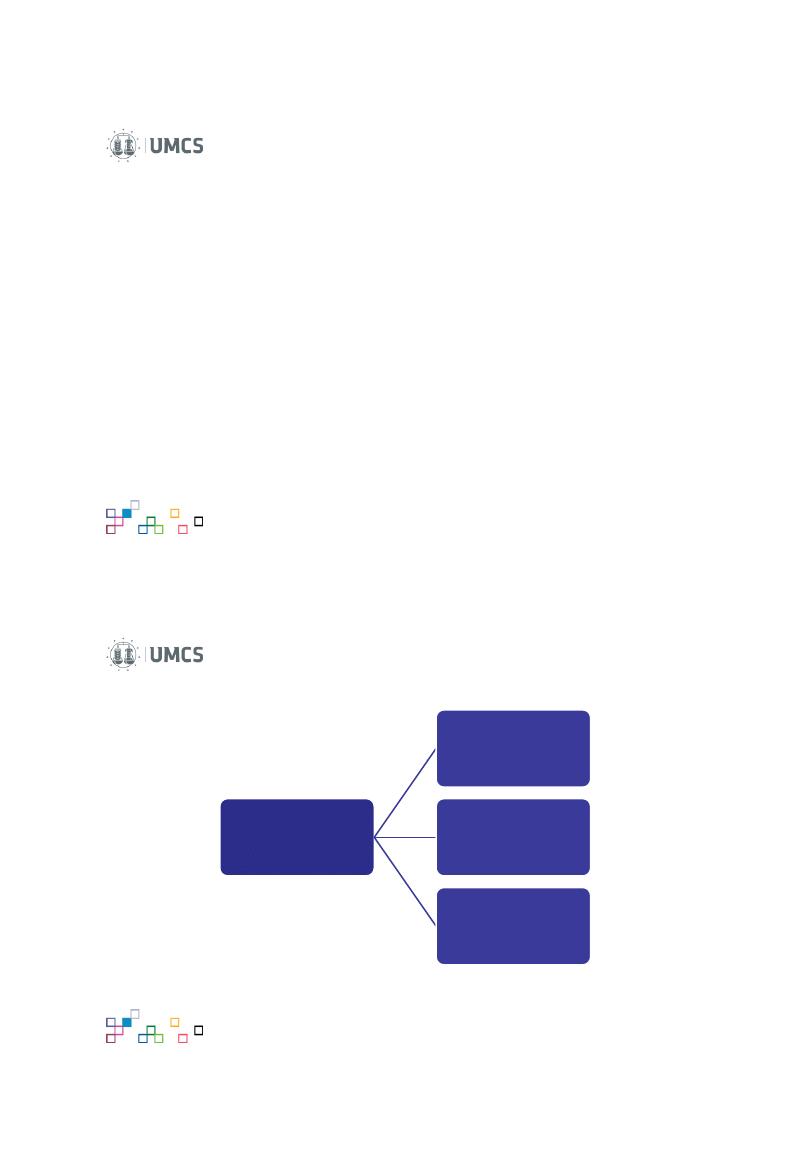

Operacje

bankowe

Aktywne

Pasywne

Pośredniczące

Zadanie.

2015-10-20

3

Czynności bankowe

Usługi, które mogą być świadczone przez banki, zostały

wymienione w ustawie Prawo bankowe.

Zgodnie z zapisami ustawy, usługi te dzielimy na czynności

bankowe oraz inne usługi banków.

Czynności bankowe:

- sensu stricto,

- sensu largo.

www.umcs.lublin.pl

Rodzaje rachunków bankowych

(art. 49, ust.1)

Banki mogą prowadzić w szczególności następujące

rodzaje rachunków bankowych:

rachunki rozliczeniowe, w tym bieżące i pomocnicze,

rachunki lokat terminowych,

rachunki oszczędnościowe, rachunki oszczędnościowo-

rozliczeniowe oraz rachunki terminowych lokat

oszczędnościowych,

rachunki powiernicze.

www.umcs.lublin.pl

2015-10-20

4

Rachunki rozliczeniowe oraz rachunki lokat terminowych mogą być

prowadzone wyłącznie dla:

1.

osób prawnych,

2.

jednostek organizacyjnych nieposiadających osobowości prawnej, o ile posiadają

zdolność prawną,

3.

osób fizycznych prowadzących działalność zarobkową na własny rachunek, w tym

dla osób będących przedsiębiorcami.

(Art. 49, ust. 2)

Rachunki oszczędnościowe, rachunki oszczędnościowo-rozliczeniowe

oraz rachunki terminowych lokat oszczędnościowych mogą być

prowadzone wyłącznie dla:

1.

osób fizycznych,

2.

szkolnych kas oszczędnościowych,

3. pracowniczych kas zapomogowo-

pożyczkowych.

(Art. 49, ust. 3)

www.umcs.lublin.pl

Elementy umowy rachunku bankowego (art. 52)

1. Umowa rachunku bankowego jest zawierana na piśmie.

2.

Umowa rachunku bankowego powinna określać w szczególności:

• strony umowy,

• rodzaj otwieranego rachunku,

• walutę rachunku,

• czas trwania umowy,

• o ile strony zastrzegają oprocentowanie środków pieniężnych zgromadzonych na rachunku - wysokość

tego oprocentowania i przesłanki dopuszczalności jego zmiany przez bank, a także terminy wypłaty,

postawienia do dyspozycji lub kapitalizacji należnych odsetek,

• wysokość prowizji i opłat za czynności związane z wykonywaniem umowy oraz przesłanki i tryb ich zmiany

przez bank,

• formy i zakres rozliczeń pieniężnych dokonywanych na polecenie posiadacza rachunku oraz terminy ich

realizacji,

• przesłanki i tryb dokonywania zmian umowy,

• przesłanki i tryb rozwiązania umowy rachunku bankowego,

• zakres odpowiedzialności banku za terminowe i prawidłowe przeprowadzenie rozliczeń pieniężnych oraz

wysokość odszkodowania za przekroczenie terminu realizacji dyspozycji posiadacza rachunku.

www.umcs.lublin.pl

2015-10-20

5

Prawa posiadacza rachunku

• Posiadacz rachunku bankowego dysponuje swobodnie środkami

pieniężnymi zgromadzonymi na rachunku. W umowie z bankiem mogą być

zawarte postanowienia ograniczające swobodę dysponowania tymi środkami.

(Art. 50. 1.)

• Środki pieniężne znajdujące się na rachunkach jednej osoby, niezależnie od

liczby zawartych umów, są wolne od zajęcia na podstawie sądowego lub

administracyjnego tytułu wykonawczego do wysokości trzykrotnego

przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw,

bez wypłat nagród z zysku, (Art. 54.)

• W razie zgłoszenia bankowi utraty dowodu zawarcia umowy rachunku

oszczędnościowego, czeku lub blankietu czeku, posiadacza rachunku nie

obciążają wypłaty gotówkowe, a także przelewy dokonane na podstawie tych

dokumentów w banku prowadzącym rachunek oszczędnościowy, od chwili

otrzymania przez ten bank zgłoszenia. (Art. 61.)

www.umcs.lublin.pl

Rachunek wspólny

Rachunek bankowy może być prowadzony dla kilku osób fizycznych

albo kilku jednostek samorządu terytorialnego (rachunek wspólny).

(Art. 51.)

W przypadku rachunku wspólnego prowadzonego dla osób fizycznych, o

ile umowa rachunku bankowego nie stanowi inaczej:

1)

każdy ze współposiadaczy rachunku może dysponować

samodzielnie

środkami pieniężnymi zgromadzonymi na rachunku,

2)

każdy ze współposiadaczy rachunku może w każdym czasie

wypowiedzieć umowę ze skutkiem dla pozostałych

współposiadaczy.

www.umcs.lublin.pl

2015-10-20

6

Pełnomocnictwo do rachunku

Pełnomocnictwo na rachunku oszczędnościowym może być udzielone

przez właściciela rachunku jako:

• pełnomocnictwo ograniczone, w ramach którego pełnomocnik ma prawo

do dysponowania rachunkiem oszczędnościowym wyłącznie w zakresie

określonym w treści pełnomocnictwa przez właściciela rachunku, (np.

ograniczenia co do kwoty, co do zakresu dyspozycji, co do miejsca

złożenia dyspozycji)

• pełnomocnictwo bez ograniczeń, w ramach którego pełnomocnik ma

prawo do działania w takim samym zakresie jak właściciel rachunku, z

likwidacją rachunku włącznie.

Pełnomocnikowi nie przysługuje prawo do udzielania dalszych

pełnomocnictw.

Pełnomocnictwo wygasa wskutek odwołania i śmierci właściciela rachunku

lub pełnomocnika.

www.umcs.lublin.pl

Śmierć posiadacza rachunku Art. 55.

W przypadku śmierci posiadacza rachunku oszczędnościowego,

rachunku oszczędnościowo-rozliczeniowego lub rachunku

terminowej lokaty oszczędnościowej bank jest obowiązany

wypłacić z tych rachunków kwotę wydatkowaną na koszty

pogrzebu posiadacza rachunku

osobie, która przedstawiła

rachunki stwierdzające wysokość poniesionych przez nią kosztów

-

w wysokości nieprzekraczającej kosztów urządzenia pogrzebu

zgodnie ze zwyczajami przyjętymi w danym środowisku,

www.umcs.lublin.pl

2015-10-20

7

Śmierć posiadacza rachunku Art. 56.

• Posiadacz rachunku oszczędnościowego, rachunku oszczędnościowo-rozliczeniowego

lub rachunku terminowej lokaty

oszczędnościowej może polecić pisemnie bankowi

dokonanie -

po swojej śmierci - wypłaty z rachunku wskazanym przez siebie

osobom: małżonkowi, wstępnym, zstępnym lub rodzeństwu określonej kwoty

pieniężnej (dyspozycja wkładem na wypadek śmierci).

• Kwota wypłaty, o której mowa w ust. 1, bez względu na liczbę wydanych dyspozycji,

nie może być wyższa niż dwudziestokrotne przeciętne miesięczne wynagrodzenie

w sektorze przedsiębiorstw bez wypłat nagród z zysku,

• Dyspozycja wkładem na wypadek śmierci może być w każdym czasie przez

posiadacza rachunku zmieniona lub odwołana na piśmie.

• Kwota wypłacona zgodnie z ust. 1 nie wchodzi do spadku po posiadaczu rachunku.

www.umcs.lublin.pl

Rachunek powierniczy (art. 59)

• Na rachunku powierniczym mogą być gromadzone wyłącznie środki pieniężne

powierzone posiadaczowi rachunku -

na podstawie odrębnej umowy - przez

osobę trzecią.

• Stronami umowy rachunku powierniczego są bank i posiadacz rachunku

(powiernik).

• Umowa, o której mowa w ust. 2, określa warunki, jakie powinny być spełnione, aby

środki pieniężne osób trzecich wpłacone na rachunek mogły być wypłacone

posiadaczowi rachunku lub aby jego dyspozycje w zakresie wykorzystania tych

środków mogły być zrealizowane.

• W razie wszczęcia postępowania egzekucyjnego przeciwko posiadaczowi

rachunku powierniczego -

środki znajdujące się na rachunku nie podlegają

zajęciu.

• W razie ogłoszenia upadłości posiadacza rachunku powierniczego - środki

pieniężne znajdujące się na tym rachunku podlegają wyłączeniu z masy upadłości.

• W przypadku śmierci posiadacza rachunku powierniczego zgromadzone na tym

rachunku kwoty nie wchodzą do spadku po posiadaczu rachunku.

www.umcs.lublin.pl

2015-10-20

8

Rachunki bankowe dla firm

www.umcs.lublin.pl

• Obowiązek (?) posiadania rachunku bankowego.

• Obowiązek wykonywania za jego pośrednictwem rozliczeń

bezgotówkowych. (Ustawa o swobodzie działalności gospodarczej.

art. 22).

Rachunki dla klientów instytucjonalnych:

• Rachunek skonsolidowany

• Cash pooling

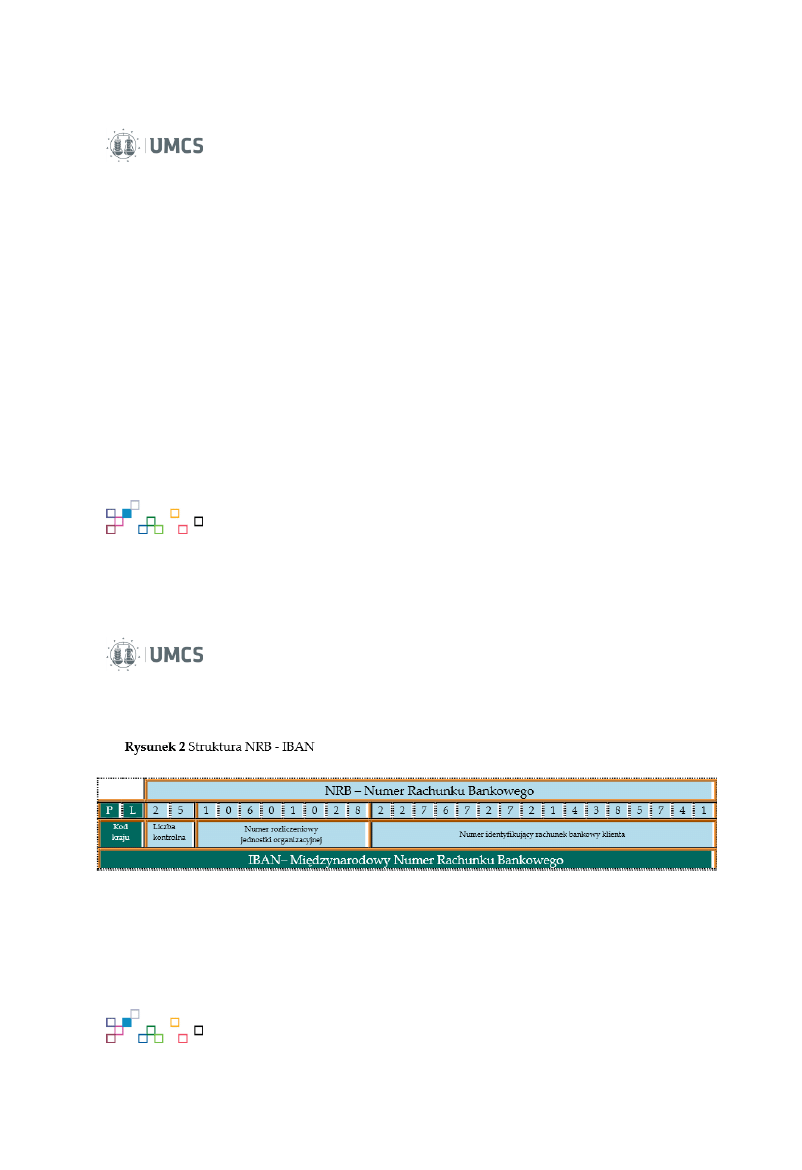

Numer rachunku bankowego

www.umcs.lublin.pl

Źródło: NBP, Numeracja banków i rachunków

bankowych, czerwiec 2014

2015-10-20

9

Zaawansowanie

bezgotówkowe w Polsce

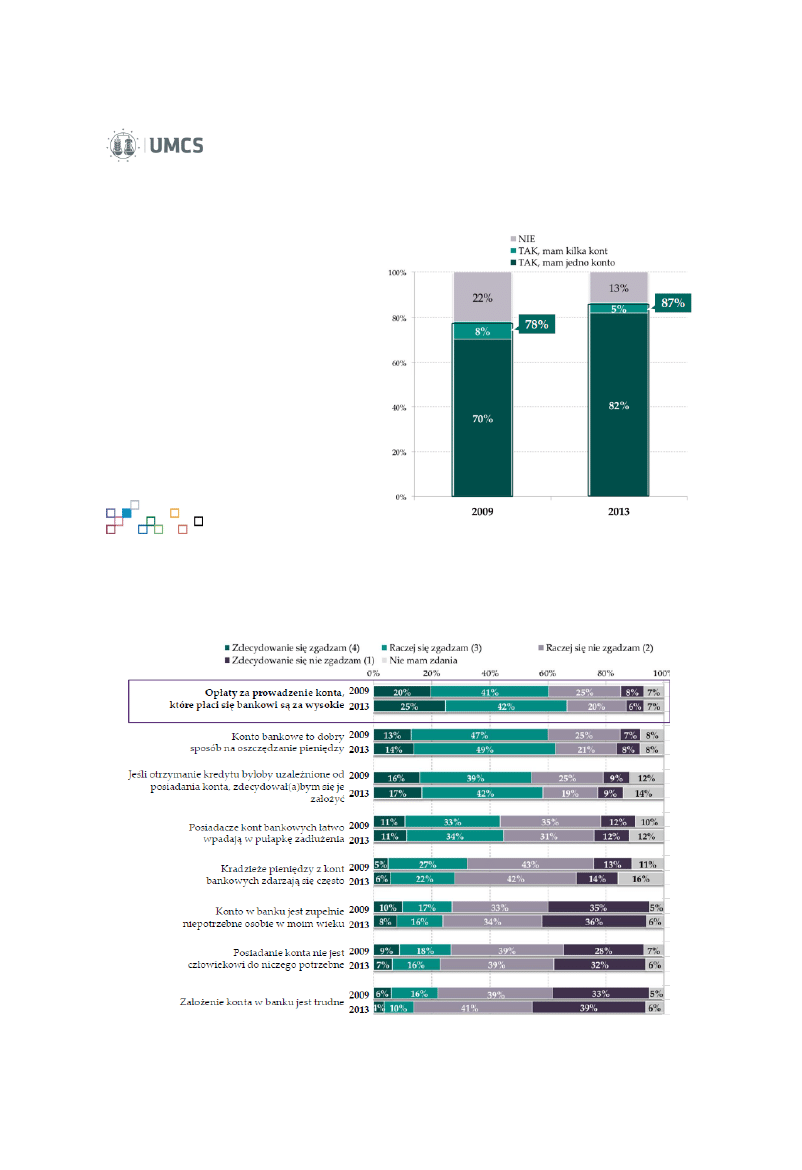

W 2013 roku 87% badanych Polaków

zadeklarowało posiadanie przynajmniej

jednego konta bankowego.

Wzrost ubankowienia zanotowano przede

wszystkim wśród Polaków po 65. roku życia

(z 53% do 73%) oraz najmłodszych (z 70%

do 79%).

(

Postawy Polaków wobec obrotu

bezgotówkowego, Maison D., grudzień 2013)

www.umcs.lublin.pl

Czy posiada Pan/Pani konto

w banku?

(

Postawy Polaków wobec obrotu bezgotówkowego, Maison D., grudzień 2013)

2015-10-20

10

Liczba ROR (klienci indywidualni -

jedynie konta złotowe, bez rachunków

oszczędnościowych

)

Bank

IV kw. 2013

IV kw. 2014

Różnica

PKO BP i Inteligo

6 318 000

6 660 000

342 000

Bank Pekao SA

3 536 631

3 618 926

82 295

BZ WBK

2 810 000

2 911 942

101 942

mBank

2 684 632

2 882 631

197 999

ING Bank Śląski

2 106 000

2 265 000

159 000

Bank Millennium

1 489 924

1 567 086

77 162

Eurobank

1 422 900

1 411 160

-11 740

Alior Bank

1 232 500

1 312 800

80 300

Credit Agricole Bank Polska

1 057 015

1 019 945

-37 070

Getin Noble Bank

828 700

931 000

102 300

Bank Pocztowy

839 678

821 191

-18 487

BGŻ

646 234

659 621

13 387

Raiffeisen Polbank

409 000

475 740

66 740

T-

Mobile Usługi Bankowe

256 900

430 128

173 228

Bank BPH

428 000

428 000

0

Citi Handlowy

337 000

298 324

-38 676

Deutsche Bank

283 300

282 000

-1 300

BNP Paribas Bank

270 735

280 538

9 803

BOŚ*

218 900

225 900

7 000

Nordea Bank Polska

207 823

--

--

Orange Finanse

--

60 000

60 000

RAZEM:

27 383 872

28 541 932

1 365 883

www.prnews.pl

Wykluczenie finansowe

www.umcs.lublin.pl

Sytuacja, w

której osoba napotyka na trudności w dostępie

i/lub w korzystaniu z

usług oraz produktów finansowych w

zakresie

odpowiadającym jej potrzebom i umożliwiającym jej

prowadzenie normalnego

życia społecznego.

(Definicja Komisji Europejskiej)

2015-10-20

11

Rodzaje depozytów

www.umcs.lublin.pl

De

po

zyty

bieżące

terminowe

hybrydowe

oszczędnościowe

Depozyty bieżące (a’vista)

Depozyt bieżący to środki pieniężne klienta zgromadzone na

rachunku bieżącym lub pomocniczym, które są zdeponowane

w banku na termin nie oznaczony i które mogą być podjęte z

rachunku bez utraty należnego oprocentowania.

Z punktu widzenia banku depozyty te:

• wiążą klienta z bankiem,

• zachęcają klienta do korzystania z innych produktów i usług banku

• są źródłem stosunkowo taniego kapitału

www.umcs.lublin.pl

2015-10-20

12

Lokaty terminowe

www.umcs.lublin.pl

Obejmują środki pieniężne zdeponowane w banku

na z góry określony termin. Wypłata środków przed

ustalonym terminem powoduje obniżenie lub utratę

oprocentowania.

Konsekwencje zerwania lokaty przed terminem

Brak możliwości zerwania lokaty przed terminem jej zapadalności

Dodatkowa prowizja za zerwanie lokaty

Utrata prawa do odsetek

Obniżenie oprocentowania (np. do wysokości oprocentowania

rachunków a’vista lub 30% odsetek należnych za okres

przechowywania)

Brak prowizji za zerwanie rachunku

Rodzaje lokat terminowych

www.umcs.lublin.pl

Rodzaj

waluty

złotowe

walutowe

Sposób

kapitalizacji

odsetek

Z

kapitalizacją

Bez

kapitalizacji

Oprocentowanie

Stałe

Zmienne

Możliwość

negocjacji

oprocentowania

Standardowe

Negocjowane

Termin

zapadalności

Określony termin

zapadalności

Nieokreślony

termin

zapadalności

(call)

2015-10-20

13

Internetowe rachunki oszczędnościowe

www.umcs.lublin.pl

wygoda oraz oszczędność czasu,

internetowy wniosek o otwarcie rachunku można wypełnić

24 godziny na dobę, 7 dni w tygodniu,

oprocentowanie lokat/rachunków internetowych jest

zwykle wyższe niż depozytów zakładanych w placówce,

wysoki poziom bezpieczeństwa.

Lokata progresywna (dynamiczna)

www.umcs.lublin.pl

– Kluczem lokaty progresywnej jest oprocentowanie rosnące wraz

z czasem jej trwania

. W każdym kolejnym miesiącu jest nieco

wyższe, aby na sam koniec osiągnąć poziom znacznie wyższy niż

średnia rynkowa.

– Zwykle reklamowana jako niezwykle wysoko oprocentowana. W

rzeczywistości realne oprocentowanie lokaty wcale nie odbiega od

oferty konkurencji, a nawet bywa niższe. Problem w tym, że

uśredniając oprocentowanie takiej lokaty, otrzymamy dużo mniej,

niż zapewnia nas reklama.

2015-10-20

14

Lokaty strukturyzowane

www.umcs.lublin.pl

Produkty strukturyzowane to najczęściej lokaty, której oprocentowanie nie jest

zależne jedynie od stóp procentowych, ale zależy np. od kursu akcji, ceny ropy lub

złota

Często są to produkty gwarantowane:

Klient zakładając taką lokatę otrzymuje gwarancję zwrotu wpłacanej kwoty plus

możliwość osiągnięcia zysków z inwestycji, np. na rynku ropy. Jeśli inwestycja w

ropę okaże się korzystna, klient inkasuje stosowną kwotę, a jeśli przyniesie stratę,

dostaje równowartość wkładu.

Cechą charakterystyczną lokat strukturyzowanych jest ograniczony w czasie okres

przyjmowania pieniędzy. Z reguły klienci wpłacają pieniądze przez kilkanaście dni

po czym następuje zamknięcie subskrypcji i zgromadzone środki zaczynają

„pracować”. Po okresie ustalonym w regulaminie lokaty (zwykle 2-4 lata) następuje

jej wygaśnięcie i wypłata zgromadzonych środków.

Lokata rentierska

www.umcs.lublin.pl

Jej charakterystyczną cechą jest sposób naliczania odsetek. W

odróżnieniu od klasycznych lokat, w których naliczone odsetki są

kapitalizowane, czyli doliczane do kwoty lokaty w przypadku lokaty

rentierskiej pozostają do dyspozycji klienta.

Lokata rentierska

nie daje efektu procentu składanego, co jest

istotnym atutem wszelkich form oszczędzania.

2015-10-20

15

Segmentacja klienta indywidualnego

• Private banking (por. z wealth management)

• Personal banking

• Bankowość masowa

www.umcs.lublin.pl

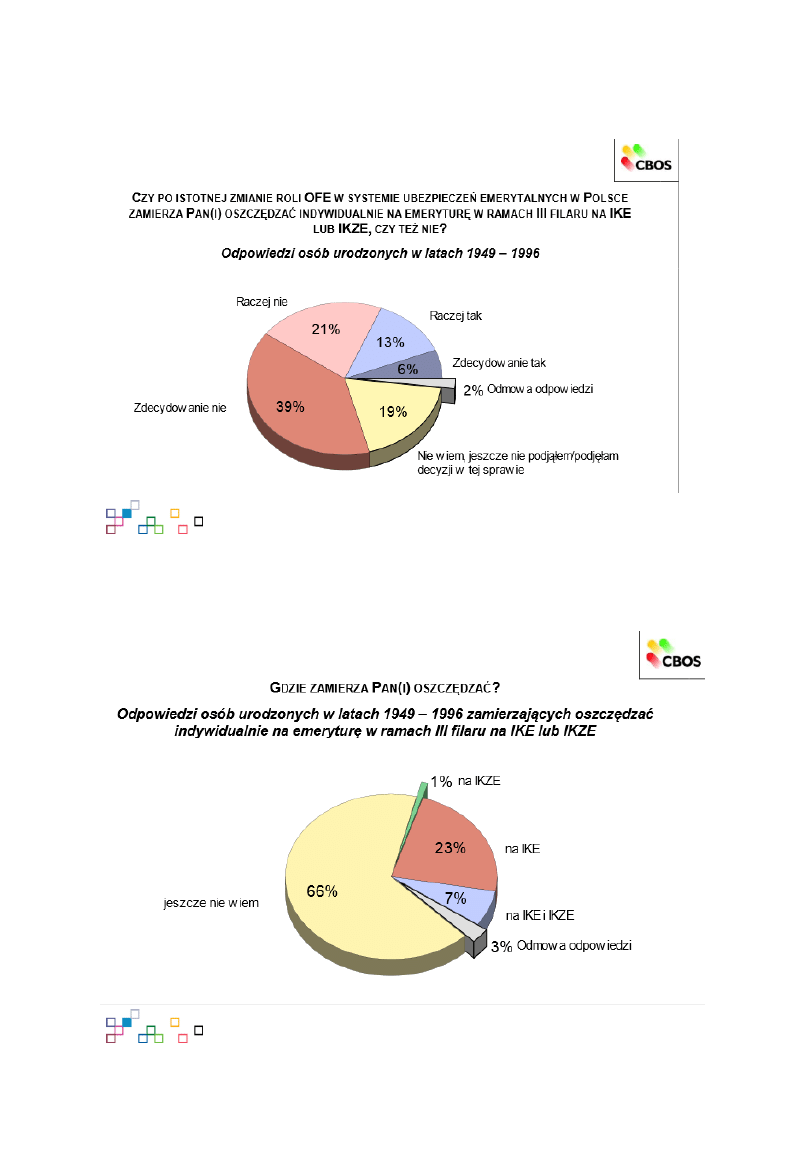

Indywidualne konto emerytalne (IKE)

Indywidualne konto zabezpieczenia emerytalnego

(IKZE)

www.umcs.lublin.pl

Umowa o prowadzenie IKE lub IKZE zawierana jest w formie pisemnej

pomiędzy oszczędzającym a jedną z pięciu grup instytucji finansowych:

bankiem - w formie rachunku lub lokaty bankowej,

funduszem inwestycyjnym - w formie inwestycji w jednostki uczestnictwa

wybranych funduszy inwestycyjnych zarządzanych przez Towarzystwo

Funduszy Inwestycyjnych,

dobrowolnym funduszem emerytalnym - - w formie inwestycji w jednostki

uczestnictwa ,

ubezpieczycielem -

w formie polisy na życie z funduszem kapitałowym,

przedsiębiorstwem maklerskim - w formie rachunków papierów

wartościowych.

IKE obligacji PKO BP

– wyższe oprocentowanie. W ramach Konta IKE-

Obligacje można nabywać wszystkie rodzaje obligacji skarbowych

oferowanych na rynku pierwotnym.

2015-10-20

16

IKE

IKZE

Limit wpłat

Trzykrotność przeciętnego prognozowanego

wynagrodzenia miesięcznego w gospodarce

narodowej na dany rok.

od 01.2014

Roczny limit wpłat na IKZE nie może przekroczyć

kwoty odpowiadającej 1,2 krotności przeciętnego

prognozowanego wynagrodzenia miesięcznego w

gospodarce narodowej na dany rok

Wypłata z

zachowaniem

korzyści

podatkowych

Po ukończeniu 60 lat lub 55 lat (po uzyskaniu

uprawnień emerytalnych) oraz spełnieniu

warunku: a) dokonywania wpłat na IKE co

najmniej w 5 dowolnych latach

kalendarzowych

albo

b) dokonania ponad połowy wartości wpłat nie

później niż na 5 lat przed.

Na wniosek oszczędzającego, po osiągnięciu

przez niego wieku 65 lat oraz pod warunkiem

dokonywania wpłat na IKZE co najmniej w 5 latach

kalendarzowych.

Opodatkowanie

wypłaty

Brak.

od 01.2014

Wypłata podlega opodatkowaniu zryczałtowanym

podatkiem dochodowym w stawce 10 %

Korzyści

podatkowe

Zwolnienie z podatku od zysków

kapitałowych.

Zwolnienie z podatku od zysków kapitałowych.

Wpłaty w danym roku podatkowym można odliczyć

od podstawy opodatkowania.

Wcześniejszy

zwrot środków

W całości lub w części („częściowy zwrot"), w

przypadku zysku do zapłaty podatek od

zysków kapitałowych.

W całości, brak „częściowego zwrotu", wypłata

zwiększa podstawę opodatkowania w danym roku.

Dziedziczenie

Nie

obowiązuje podatek od spadków i

darowizn. Osoby dziedziczące środki z innego

IKE mogą je od razu wypłacić i nie płacą z

tego tytułu podatku dochodowego.

od 01.2014

Nie

obowiązuje podatek od spadków i darowizn.

Osoby dziedziczące środki z IKZE będą musiały

zapłacić zryczałtowany podatek dochodowy w

stawce 10%

Popularność IKE i IKZE

www.umcs.lublin.pl

Ilość IKE w I półroczu 2015 wyniosła 838233 szt.

Z czego jedynie na 216843 kontach zanotowano

w tym okresie dokonanie wpłat.

Ilość IKZE w I półroczu 2015 wyniosła 554620

sztuk. Wpłat dokonano jedynie na 76149

kontach. (wzrost o 174% w porównaniu do I

półrocza 2014)

Dane: KNF

2015-10-20

17

www.umcs.lublin.pl

www.umcs.lublin.pl

2015-10-20

18

www.umcs.lublin.pl

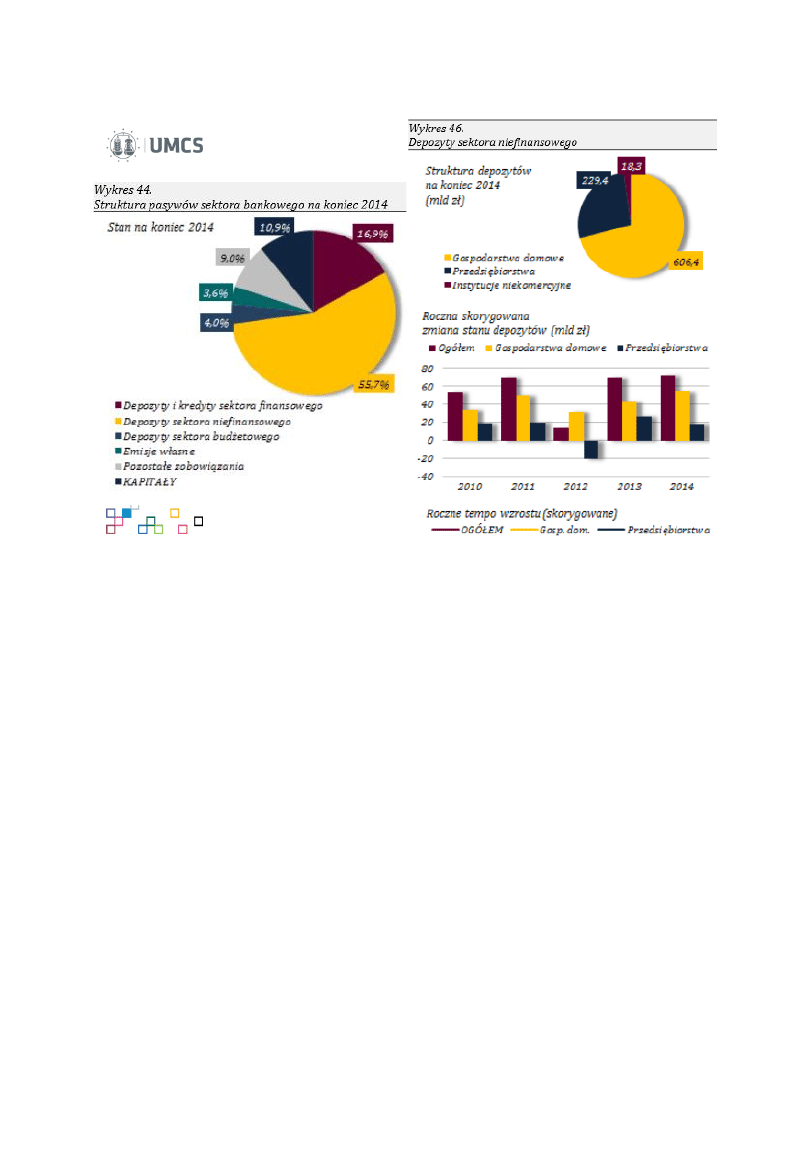

Źródła finansowania banku

KNF, Raport o sytuacji banków 2014

Wyszukiwarka

Podobne podstrony:

Działalność depozytowa

dzialalnosc depozytowa banku, współpraca przedsiębiorstwa z bankiem

Działalność depozytowa

znaczenie rachunkowosci w dzialalnosci gospodarczej

Rachunek kosztów działań nowa idea patrzenia na koszty

KLASYFIKACJA KOSZTÓW, PLIKI Z CHOMIKA, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH (Logistics6)

Działalność Rady Międzynarodowych Standardów Rachunkowości

Prowadzenie rachunkowości jednostek organizacyjnych nie prowadzących działalności gospodarczej

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Rachunek kosztów działań logistycznych Wykł 1

RACHUNEK KOSZTÓW DZIAŁAŃ-KONCEPCJA ABC, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Rachunkowość, 19, 19) Omów koszty i przychody pozostałej działalności operacyjnej

zagadnienie 2, Co jest głównym celem rachunku kosztów działań

10 Rachunek kosztów działań

więcej podobnych podstron