PROCEDURA PODEJMOWANIA DZIAŁALNOŚCI GOSPODARCZEJ,

CZYLI JAK ZAŁOŻYĆ WŁASNĄ FIRMĘ I ZOSTAĆ PRZEDSIĘBIORCĄ

I WYBÓR FORMY ORGANIZACYJNEJ PROWADZENIA DZIAŁALNOŚCI

GOSPODARCZEJ:

-

Indywidualna działalność gospodarcza osób fizycznych (sam)

- Spółka prawa cywilnego ( z kimś ).

SAM Z KIMŚ

Jednoosobowa spółka spisanie

działalność gospodarcza cywilna umowy spółki

Każdy wspólnik oddzielnie wypełnia

Wypełnij zgłoszenie wpisu do ewidencji zgłoszenie do ewidencji działalności

gospodarczej w Urzędzie Gminy gospodarczej w swoim Urzędzie Gminy

zaznaczając w zgłoszeniu, że działalność

prowadzić będą w formie spółki cywilnej.

Najprostszą formą organizacyjną jest indywidualna działalność gospodarcza osób fizycznych.

Osoba fizyczna chcąc rozpocząć działalność gospodarczą powinna najpierw sprawdzić, czy działalność ,

którą pragnie rozpocząć podlega koncesjonowaniu. Można prowadzić działalność w formie spółki

cywilnej, ale przedsiębiorstwem /przedsiębiorcą/ będącym w obrocie będzie nie spółka, lecz jej

poszczególni wspólnicy.

UWAGA! Na podstawie 1 wpisu działalność gospodarczą może prowadzić tylko 1 osoba,

a nie - jak to było możliwe jeszcze do końca 2005r. - oboje małżonkowie działający w ramach spółki

małżeńskiej.

II – WPIS DO REJESTRU PRZEDSIĘBIORSTW

Każdy przedsiębiorca musi zarejestrować swoją działalność :

- albo w Krajowym Rejestrze Sądowym (wszystkie spółki prawa handlowego).

- albo w prowadzonej przez urzędy gmin ewidencji działalności gospodarczej, jeżeli

jesteśmy przedsiębiorstwem jednoosobowym lub spółką cywilną.

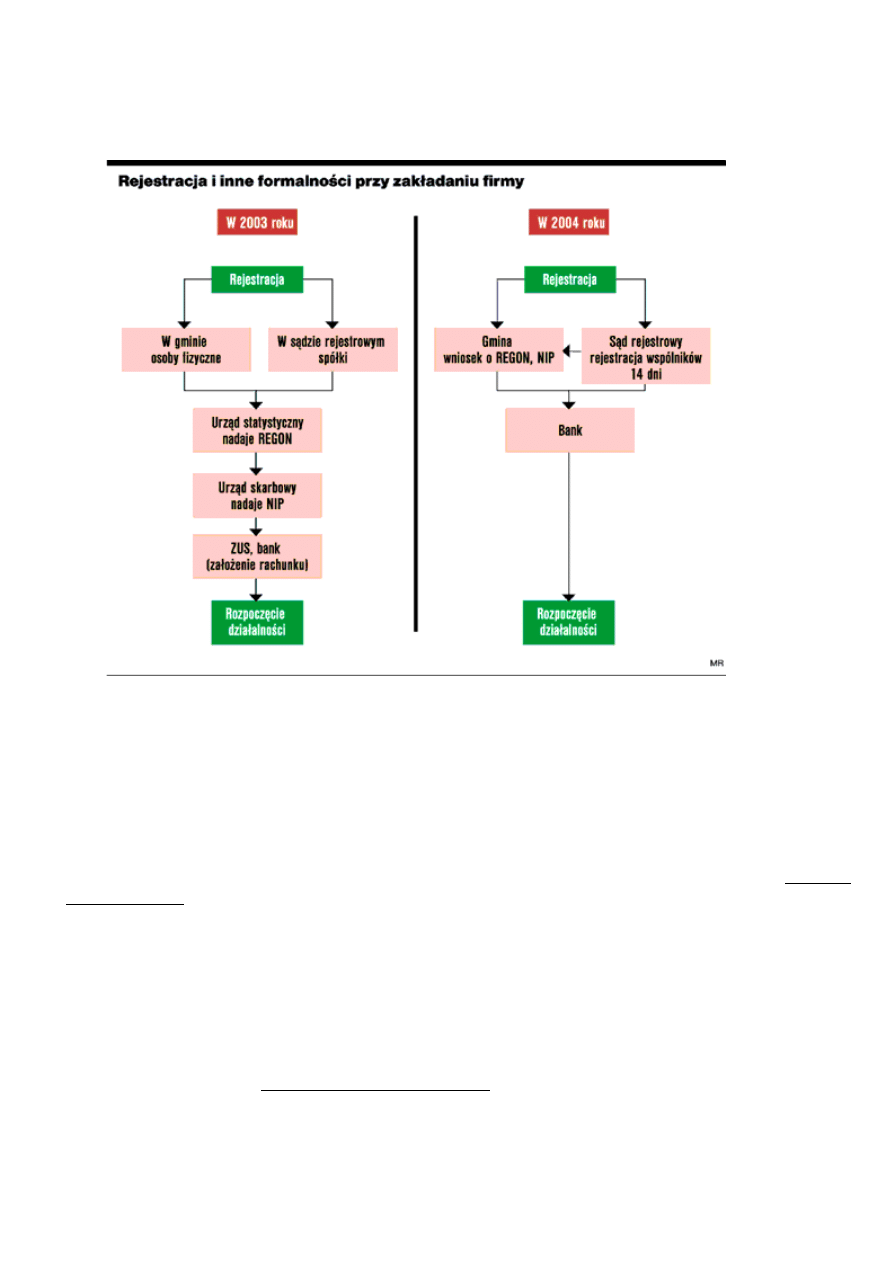

Ułatwienie dla przedsiębiorców /system uproszczonej rejestracji/ , tzw. jednego okienka od 2008 r.

Ułatwienia przy rejestracji

Ustawa z dnia 14 listopada 2003 r. nowelizująca prawo działalności

gospodarczej zawiera regulacje wychodzące naprzeciw oczekiwaniom

przedsiębiorców. Ich zadanie to ułatwienie rejestracji.

Przedsiębiorca, składając wniosek rejestracyjny w gminie(lub sądzie rejestrowym), może

jednocześnie złożyć wniosek o wpis do krajowego rejestru podmiotów gospodarki narodowej

(REGON) oraz zgłoszenie identyfikacyjne (lub aktualizacyjne) NIP. System uproszczonej

rejestracji przewiduje także możliwości złożenia zgłoszenia do ubezpieczeń społ. i zdrow. w ZUS.

Wybór ścieżki rejestracyjnej należy do przedsiębiorcy.

Aby otrzymać wpis do ewidencji należy z dowodem osobistym zgłosić się w siedzibie Urzędu Gminy

(właściwym dla miejsca zamieszkania przedsiębiorcy, a nie dla miejsca prowadzenia firmy) i wypełnić

formularz wpisu (zgłoszenia), w którym podajemy:

- oznaczenie przedsiębiorcy /tj. imię i nazwisko przedsiębiorcy wraz z numerem PESEL/,

-adres zamieszkania właściciela,

- adres siedziby firmy,

- przedmiot wykonywanej działalności zgodnie z nową wersją Polską Klasyfikacją Działalności /PKD/*

obowiązującą od 2008 r. (pierwsze PKD wprowadzono w 2004 r.)

- datę rozpoczęcia działalności /może być przewidywana/

* PKD /Polska Klasyfikacja Działalności/ - jest to /opis/ wykaz wszystkich rodzajów działalności, jakie może

prowadzić przedsiębiorstwo. Każda działalność ma swój numer. Najlepiej od razu wybrać kilka rodzajów działalności,

ponieważ koszt wpisu jest ten sam bez względu na ich ilość, a każdorazowa zmiana we wpisie

kosztuje później 50zł. Rodzaje możliwych działalności gospodarczych są na stronie: www.pkd-24.pl

PKD nie należy mylić z PKWiU /Polska Klasyfikacja Wyrobów i Usług/ , która jest usystematyzowanym

wykazem grup wyrobów i usług opracowanym na podstawie PKD.

Nie ma powszechnie obowiązującego wniosku o wpis do ewidencji. Każda gmina ma własny formularz.

Koszt wpisu: 100 zł /nie każda gmina pobiera opłatę/, czas oczekiwania na wpis – ok.3 dni lub w dniu złożenia

dokumentów. Niektóre urzędy stosują zwolnienia z w/w opłat.

Urząd po rozpatrzeniu wniosku wydaje zaświadczenie o wpisie do ewidencji działalności gospodarczej,

czyli zezwolenie na jej prowadzenie. Od tego momentu stajemy się przedsiębiorcą.

*Po otrzymaniu wpisu należy przygotować minimum 3 jego kserokopie potrzebne do złożenia w urzędzie

statystycznym, skarbowym i ZUS-ie.

UWAGA: Zaprzestanie działalności również wymaga zgłoszenia tego faktu w w/w urzędzie i

wniesienie opłaty w wysokości 50 zł.

Do końca 2005 roku małżonkowie prowadzący firmę na podstawie jednego wpisu do ewidencji działalności

gospodarczej w gminie, czyli w ramach tzw. spółki małżeńskiej musieli zdecydować o tym, jak będą ją dalej

prowadzić. Ponieważ tylko jedno z nich może prowadzić firmę po 1 stycznia 2006r. na podstawie starego wpisu /sprzed

2005r./, to drugi ma do wyboru następujące możliwości:

- ubiega się o wpis do ewidencji i dalej funkcjonuje w obrocie gospodarczym jako samodzielny /odrębny/

przedsiębiorca;

- ubiega się o nowy wpis do ewidencji, uzyskuje status samodzielnego przedsiębiorcy, ale zawiera umowę spółki

cywilnej z małżonkiem i nadal razem prowadzą firmę na podstawie zawartej umowy;

- zostaje w firmie jako osoba współpracująca i nie ubiega się o wpis do ewidencji;

- nie ubiega się o nowy wpis do ewidencji jako samodzielny przedsiębiorca, ale decyduje się pomagać małżonkowi w

prowadzeniu spraw firmy wyłącznie jako jego pełnomocnik /nie musi być więc zatrudniony /.

III – REJESTRACJA W SYSTEMIE „ REGON”/do systematyki państwowej/

Statystyczny numer identyfikacyjny REGON uzyskamy w Wojewódzkim Urzędzie Statystycznym

(najbliższym naszego miejsca zamieszkania) lub w Urzędzie Gminy, który od 1 stycznia 2004r. ma również

obowiązek w naszym imieniu wystąpić o jego przyznanie /urząd ma na to czas do 3 dni od momentu wydania

zaświadczenia o wpisie do ewidencji/ .

Aby go uzyskać należy złożyć wniosek na formularzu RG-1, dołączyć ksero zaświadczenia

z ewidencji działalności gospodarczej /oryginał do wglądu/ oraz dowód osobisty.

Na wniosku tym podajemy nazwę i adres firmy, rodzaj podstawowej i ewentualnie drugo- i trzeciorzędnej

działalności. Wraz z REGONEM otrzymamy określenie naszej działalności podstawowej i drugorzędnej wg

polskiej /PKD/ i europejskiej /EKD/ klasyfikacji działalności.

Koszt – usługa bezpłatna, czas oczekiwania - najczęściej jeszcze tego samego dnia.

Uwaga: jakakolwiek zmiana w działalności firmy wymaga każdorazowo aktualizacji numeru.

Jeżeli jesteśmy spółką cywilną (lub handlową) to do wniosku RG-1 dołączamy ksero umowy spółki cywilnej,

postanowienia o wpisie do KRS-u, aktu notarialnego (dotyczy: spółek z o.o.).

Zbierane i gromadzone w rejestrze REGON informacje nie są danymi statystycznymi w rozumieniu ustawy o

statystyce publicznej i – z wyjątkiem informacji o: liczbie pracujących, identyfikatora PESEL oraz miejscu

zamieszkania osoby prowadzącej działalność - nie podlegają wymogom poufności . REGON jest jawny i

dostępny dla osób trzecich.

Numer REGON jest przypisany firmie do końca jej istnienia. Zmienić go należy tylko wtedy, gdy

zaprzestajemy działalności lub zmieniamy profil działalności podstawowej.

Jeżeli działalność jest prowadzona w formie spółki cywilnej REGON jest nadawany spółce (a nie

każdemu wspólnikowi).

IV – R EJESTRACJA W SYSTEMIE „NIP”. Obowiązki przedsiębiorcy w US:

1. uzyskanie /identyfikacja/ lub aktualizacja NIP

2. złożenie zawiadomienia o wyborze formy opodatkowania podatkiem dochodowym

3. rejestracja dla potrzeb podatku VAT (gdy przedsiębiorca ma zamiar lub musi być podatnikiem VAT)

Rejestracja w Urzędzie Skarbowym jest bezpłatna.

A: Uzyskanie numeru identyfikacji podatkowej NIP - dokonuje się w Urzędzie Skarbowym (wg

miejsca zamieszkania) po złożeniu wniosku na formularzu NIP-1 w ciągu 7 dni od daty otrzymania

zaświadczenia o wpisie do ewidencji lub w Urzędzie Gminy /od 1 stycznia 2004 roku/ łącznie ze

zgłoszeniem działalności i numerem REGON.

Numer NIP nadawany jest tylko raz i dożywotnio, niezależnie od tego, ile i jakie podatki będziemy płacić.

Podatnicy podają NIP na wszelkich dokumentach związanych z wykonywaniem zobowiązań podatkowych i

finansowych, wobec organów celnych i podatkowych. Wraz z numerem REGON umieszczamy go na

pieczątce. W firmie jednoosobowej NIP osobisty jest tożsamy z NIP-em firmy.

Zgłoszenie na formularzu NIP-1 wypełniają zarówno osoby fizyczne, które takiego numeru nie posiadały,

oraz osoby posiadające NIP, w formie aktualizacji swoich danych na w/w druku.

Jeżeli zamierzamy tylko otrzymać NIP /bez zakładania działalności gospodarczej/ to wypełniamy

wniosek na formularzu NIP-3.

Jeżeli działalność jest prowadzona w spółce cywilnej, to otrzymuje ona odrębny numer NIP.

Dokumenty niezbędne do załatwienia formalności w US: wpis do ewidencji (oryginał do wglądu, kopie

zostawiamy), zaświadczenie o numerze REGON, dokument potwierdzający tytuł prawny do lokalu, w którym

znajduje się siedziba firmy ( akt własności, umowa dzierżawy, najmu lub użyczenia), dowód osobisty.

B: W Urzędzie Skarbowym należy również złożyć pisemne zawiadomienie o wyborze formy

opodatkowania podatkiem dochodowym ( wg miejsca zamieszkania) najpóźniej przed dokonaniem

pierwszej czynności podlegającej opodatkowaniu albo do 20 stycznia, w stosunku do kolejnego roku

prowadzenia działalności. Przy podjęciu decyzji warto zwrócić uwagę na to, co dla podatnika będzie

najbardziej korzystne. A może to być :

- rozliczenie na zasadach ogólnych wg stawek 18 i 32% oraz 19% podatek liniowy –

obowiązek prowadzenia i zgłoszenia książki przychodów i rozchodów w US

-

oraz formy zryczałtowane: ryczałt od przychodów ewidencjonowanych /gdy ich wysokość

nie przekroczyła w roku poprzednim wartości 150 000 euro/ lub karta podatkowa.

C: W Urzędzie Skarbowym powinniśmy także określić swój status wobec VAT i ewentualnie złożyć

zgłoszenie rejestracyjne w zakresie podatku od towarów i usług* oraz podatku akcyzowego –

dokument VAT-R:

- najpóźniej przed wykonaniem pierwszej czynności sprzedaży lub wykonania usługi

- oraz jeżeli nasze obroty netto (bez VAT) przekroczą 150 000 zł (limit od 01.01.2011 r.). Od

dnia dokonania tego zgłoszenia można wystawiać faktury VAT. Przysługuje nam również

prawo do odliczeń i otrzymywania zwrotów, gdyby VAT naliczony był wyższy od należnego.

Podatnicy, których ubiegłoroczny obrót nie przekroczył 150 000 zł oraz rozpoczynający działalność w bieżącym

roku są z mocy ustawy zwolnieni z VAT bez potrzeby składania jakiegokolwiek oświadczenia do chwili

osiągnięcia tej sumy. Jest to zwolnienie podmiotowe (z uwagi na niską wartość sprzedaży). Jednak po

przekroczeniu w/w kwoty automatycznie traci się prawo do zwolnienia. Od tego momentu stajemy się

„vatowcami.”, czyli płatnikami podatku VAT.

Jeżeli więc ze zwolnienia z VAT rezygnujemy lub zwolnienie nam nie przysługuje, rejestrujemy się na

druku VAT - 6.

Aby być płatnikiem podatniku VAT musimy w urzędzie gminy wpłacić opłatę rejestracyjnej i dowód

wpłaty przedstawić w US oraz złożyć pisemne oświadczenie, że chcemy być płatnikiem VAT.

Podatnicy VAT zgłaszają się do tego US, na terenie którego będą prowadzić swoją działalność.

*VAT / lub zamiennie PTU/ - podatek od wartości dodanej jest podatkiem pośrednim, tzn.

ukrytym w cenach towarów i usług. Wysokość obciążenia podatkiem VAT od 2011 r. wynosi od 0-23%.

AKCYZA – REJESTRACJA DLA CELÓW AKCYZY:

Jeżeli zamierzamy prowadzić działalność opodatkowana akcyzą (jako producent, importer lub sprzedawca

wyrobów akcyzowych, np. napojów alkoholowych, paliw, samochodów osobowych) należy zarejestrować

się w Urzędzie Celnym. Organem podatkowym właściwym w sprawie rozliczenia akcyzy nie jest US, a

naczelnik UC właściwy ze względu na miejsce wykonywania działalności. Zgłoszenie to składa się na

druku AKC-R przed wykonaniem pierwszej czynności podlegającej opodatkowaniu akcyzą. Czynność

odpłatna (w 2006 r – 152 zł). Naczelnik UC wyda nam decyzję AKC-5.

V – WYROBIENIE PIECZĄTKI FIRMY

Dokonuje się w punkcie usługowym. Niezbędne dokumenty: zaświadczenie o wpisie do ewidencji,

REGON oraz NIP, które wraz z nazwą i adresem firmy podajemy na pieczątce. Pieczątka jest

jednocześnie oficjalną pieczęcią bankową /jej wzór składamy w banku, podobnie jak wzór podpisu/ oraz

pieczęcią na rachunkach wystawianych przez przedsiębiorcę swoim klientom (tzw. fakturach).

VI – ZAŁOŻENIE RACHUNKU BANKOWEGO

Rachunek firmowy przedsiębiorca otwiera w dowolnym, wybranym przez siebie banku po przedłożeniu

następujących dokumentów: wpisu do ewidencji, zaświadczeniu o nadaniu numeru REGON i NIP.

Chodzi o specjalne konto dla działalności gospodarczej, a nie o konto osoby prywatnej. Jest ono

właściwie niezbędne, ponieważ ZUS i US wymagają aby składki oraz zaliczki na podatek dochodowy

były regulowane poprzez konto bankowe oraz dla bezpieczeństwa obrotu gospodarczego. Przedsiębiorcy

są zobowiązani do bezgotówkowego obrotu po przekroczeniu jednorazowej wartości należności lub

zobowiązań w wysokości 3.000 euro lub 1.000 euro, gdy obroty w miesiącu poprzednim przekroczyły

równowartość 10.000 euro. O założeniu konta poinformuj US oraz ZUS.

Niezbędne dokumenty: dowód osobisty, wpis do ewidencji, NIP, REGON, wzór pieczątki, wniosek o

założenie rachunku.

Podatnicy mają obowiązek dokonywać wpłat gotówkowych lub przelewów z tytułów należności

podatkowych na specjalnych do tego celu przeznaczonych drukach.

VII - ZGŁOSZENIE DO UBEZPIECZENIA W ZUS

W ZUS-ie (w ciągu 7-dni od momentu rozpoczęcia działalności) zgłaszamy siebie jako płatnika

składek ubezpieczeniowych.

Niezbędne dokumenty:

dowód osobisty, wpis do ewidencji, REGON, NIP, PESEL, pieczątka.

Osoby fizyczne prowadzące działalność gospodarczą jednoosobowo i płacące składki wyłącznie za

siebie (tj. nie zatrudniające pracowników) zobowiązane są sporządzić i przekazać do ZUS następujące

dokumenty ubezpieczeniowe

I DOKUMENTY ZGŁOSZENIOWE:

ZUS ZFA – zgłoszenie danych płatnika składek – osoby fizycznej

ZUS ZUA – zgłoszenie do ubezpieczenia społecznego i zdrowotnego osoby ubezpieczonej

II DOKUMENTY ROZLICZENIOWE:

Osoba prowadząca pozarolniczą działalność gospodarczą sporządza i przekazuje do ZUS również

comiesięczną deklarację rozliczeniową ZUS DRA.* Składki należne za dany m-c należy

przekazywać nie później niż do 10 dnia następnego m-ca. W wymienionym terminie należy opłacić

składki:

- na ubezp. społ. (emeryt., rent., wypad., chorob*.)- końcówka r-ku bankowego – 83

- na ubezpieczenie zdrowotne – 78

-

na Fundusz Pracy - 73

* Ułatwieniem dla tych, którzy opłacają składki wyłącznie za siebie jest to, że nie muszą składać dokumentów

rozliczeniowych co miesiąc, jeżeli nie zmieniły się żadne dane dotyczące płatnika. Wypełniają tylko co miesiąc

polecenia przelewów i przekazują na konto ZUS należne składki z w/w

tytułów. Płatnicy, którzy rozliczają

składki za więcej niż 5 osób są zobowiązani do przekazywania dokumentów ubezpieczeniowych w

formie elektronicznej.

Obniżona opłata składek na rzecz ZUS-u wynosi w 2011 r. ok. 350 zł miesięcznie*, pod warunkiem, że dana

osoba:

-

nie prowadziła działalności gosp. w okresie 60 miesięcy przed dniem jej ponownego rozpoczęcia;

-

nie będzie wykonywać działalności gosp. na rzecz byłego pracodawcy, z którą łączył ją stosunek

pracy.

Obniżona składka na ZUS obowiązuje przez 2 lata od momentu rozpoczęcia działalności. Pozostali

przedsiębiorcy opłacają składki w pełnej wysokości.

*Wysokość składek podlega kwartalnym zmianom, dlatego należy je na bieżąco kontrolować.

VIII – ZGŁOSZENIE DO ORGANÓW KONTROLI

W zależności od konkretnych potrzeb i uwarunkowań należy zgłosić działalność do:

Państwowej Inspekcji Pracy, gdy zatrudnia się pracowników;

Stacji Sanitarno-Epidemiologicznej, jeżeli prowadzi się działalność w zakresie żywności i

żywienia oraz usług osobistych dla ludności;

Inspekcji Handlowej, gdy jest to działalność w zakresie handlu i gastronomii,

Inspekcji Nadzoru Budowlanego, Wydziału Straży Pożarnej;

Wydziału Ochrony Środowiska, np.: zwiększony pobór wody, ścieków, itp.

IX - ZAKUP DRUKÓW AKCYDENSOWYCH,

czyli tych, które są w obiegu

dla celów

podatkowych, np: podatkowa księga przychodów i rozchodów, listy płac, ewidencja środków trwałych,

faktury VAT, arkusze inwentaryzacyjne, rejestry zakupu i sprzedaży, itp.

X - ZAPRZESTANIE DZIAŁALNOŚCI GOSPODARCZEJ

O jej zaprzestaniu musimy powiadomić: U.gminy, U.Statystyczny, U.Skarbowy i ZUS.

Wg ustawy „o swobodzie działalności gospodarczej” uzyskania koncesji wymaga wykonywanie

działalności gospodarczej w zakresie:

Poszukiwanie lub rozpoznawanie złóż kopalin, wydobywanie kopalin ze złóż,

bezzbiornikowe magazynowanie substancji oraz składowanie odpadów – PREZES

WYŻSZEGO URZĘDU GÓRNICZEGO

Wytwarzanie i obrót materiałami wybuchowymi, bronią i amunicją oraz wyrobami i

technologią o przeznaczeniu wojskowym lub górniczym - MINISTERSTWO SPRAW

WEWNĘTRZNYCH I ADMINISTRACJI

Wytwarzanie, przetwarzanie, magazynowanie, przesyłanie, dystrybucja i obrót

paliwami i energią – URZĄD REGULACJI ENERGETYKI

Ochrona osób i mienia – MINISTERSTWO SPRAW WEWNĘTRZNYCH I

ADMINISTRACJI

Transport lotniczy oraz wykonywanie innych usług lotniczych – URZĄD

LOTNICTWA CYWILNEGO

Rozpowszechnianie programów radiowych i telewizyjnych – KRAJOWA RADA

RADIOFONII I TELEWIZJI

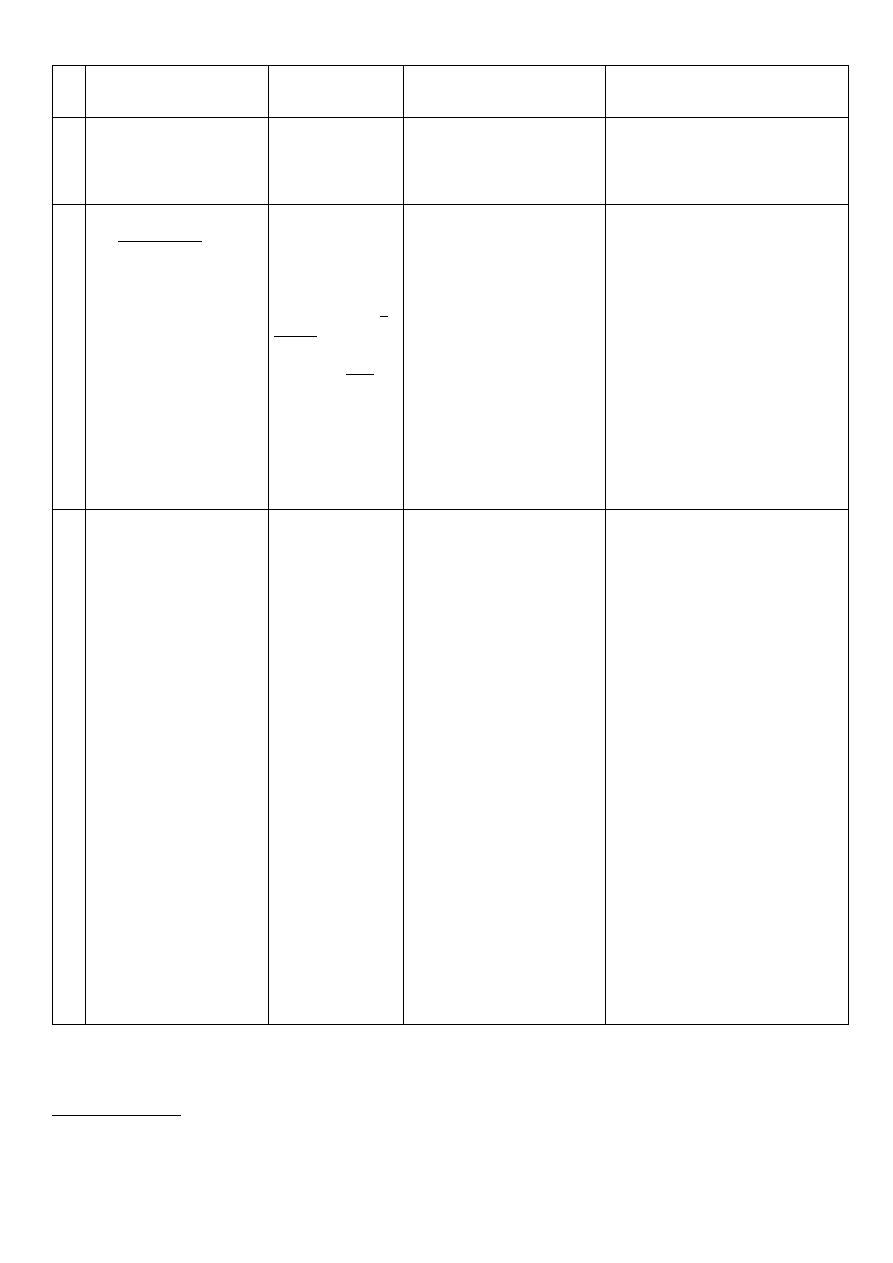

WYBÓR FORM OPODATKOWANIA - WADY I ZALETY

ZASADY

OGÓLNE

(PIT – 36)

PODATEK

LINIOWY

(PIT – 36 L)

RYCZAŁT EWI-

DENCJONOWANY

(PIT – 28)

KARTA

PODATKOWA

(PIT – 16 A)

OPIS

Podatek obliczany wg

skali podatkowej: 18 i

32%. Kwota podatku wg

wzoru:

{(P-K)-O} x S% - U

Stała stawka

podatku - 19%.

Kwota podatku

wg wzoru:

{(P-K)-O} x S%-U

Stawki wynoszą: 20, 17, 8,5;

5,5; 3,0% * zależnie od

rodzaju działalności.

Kwota ryczałtu wg wzoru:

(P-O) x S% - U

Karta stanowi miesięczną stawkę i -

w zależności od rodzaju działalności

- ma charakter ściśle określonej

przez US kwoty.

Z

ALE

T

Y

1. przychód pomniejsza

się o koszty u.p.

/im są wyższe, tym

opodatkowanie

korzystniejsze/ i straty

2. możliwość wspól-

nego rozliczania się z

małżonkiem. Jest to

opłacalne wtedy, gdy

jedno z nich uzysku-

je wyższe, a drugie

niższe dochody.

4. możliwość odli-

czania składek na ub.

społ., FP i ulgi na dzieci

1. jednolita 19%

stawka bez

względu na

wysokość doch.

2. przychód

pomniejsza się o

koszty

3. możliwość

odliczenia strat

4. możliwość

odliczania składek

na ubezp. społ.,

zdrow. i FP

1. uproszczona księgowość

– ewidencja przychodów w

formie zbroszurowanej bez

ewidencji kosztów

2. łatwość wyliczenia

kwoty podatku

3. brak obowiązku

składania comiesięcznych

deklaracji podatkowych,

do US wpłacamy tylko

należny ryczałt do dnia 20

następnego m-ca.

4. możliwość korzystania

z odliczeń od przychodu /ub.

społ./ i od podatku

/ skł. na ub.zdrow./

1. najprostsza forma opodatk.-

brak obowiązku prowadzenia

ksiąg, czyli ewidencji

2. wysokość podatku nie zależy

od wielkości dochodów z

działalności, lecz jest ustalana

przez US w formie decyzji i

wyznacza m-czną stawkę podatku

na podstawie: rodzaju działal.,

liczby mieszkańców gminy

i liczby zatrudnionych pracown.

3. nie składa się comiesięcznych

deklaracji, tylko deklarację roczną

PIT-16A o wysokości zapłaconej i

odliczonej składki na ubezpiecz.

zdrowotne

WAD

Y

1. prowadzenie ewi-

dencji w formie księgi

przychodów i rozchodów.

Książkę zgłasza się w US

2. składanie comie-

sięcznych deklaracji

PIT-5 i wpłacanie

zaliczek na podatek

dochodowy

3. do 30 kwietnia po

upływie roku składa się

deklarację roczną

PIT-36

1. prowadzenie

ewidencji w for-

mie księgi przy-

chodów i rozch.

2. nie można

korzystać z ulg i

odliczeń, np. nie

odliczymy od

podatku ulgi na

wychowanie

dzieci*

3.brak możliwości

wspólnego rozli-

czenia z

małżonkiem

4. brak kwoty

wolnej od podatku

5. z tej formy nie

mogą korzystać

osoby rozpoczy-

jące działalność,

które wcześniej

wykonywały

czynności w

ramach stosunku

pracy

1. nie można przychodu

pomniejszyć ani o koszty

jego uzyskania ani o straty

/poniesionych wydatków nie

zaliczymy w koszty/

2. prowadzimy

ewidencję wyposażenia

3. przechowujemy dowody

zakupu towarów i mater.

4. nie ma możliwości

wspólnego rozliczania z

małżonkiem

5. ryczałtu nie można zrzec

się w trakcie trwania roku

podatkowego

6. do 31.01 następnego roku

składa się zeznanie

na formularzu PIT-28

7.

gdy obroty firmy prze-

kroczą 150 000 euro* lub

gdy założymy firmę w celu

wykonywania pracy na rzecz

byłego pracodawcy - nie

można być ryczałtowcem

1. podatek płacimy nawet wtedy,

gdy ponosimy straty

2. brak ulg i odliczeń

3. ograniczona możliwość jej

stosowania - tylko niektóre rodzaje

działalności

4. podatnik nie może wytwarzać

wyrobów opodatkowanych

podatkiem akcyzowym

5. małżonek podatnika nie może

prowadzić dział w tymże zakresie

6. obowiązek informowania US o

każdej zmianie w warunkach

prowadzenia działalności - karta

jest sfomalizowana /dot. to zmian

w stanie zatrudnienia, rodzaju i

zakresu prowadzonej dział., liczby

godzin przeznaczonych na

wykonywanie wolnego zawodu w

ochr. zdrowia i liczby godz. np. na

udzielanie lekcji

7. Sprzedaż jest w zasadzie nie-

udokumentowana, a rachunki

(faktury) wystawia się na żądanie

klienta. Ci, którzy mają kasy

fiskalne dokumentują sprzedaż

paragonami z kasy.

P -przychód wg ewidencji; K- koszty związane tylko z uzyskaniem przychodu; O - odliczenia od przychodu /lub

dochodu/ - głównie składki na ub. społ.; S - stawka podatku wg skali; U - ulgi w podatku /głównie skł. na ub.zdr. w wys.

7,75% oraz ulga remontowa - przy zasadach ogólnych, czy ulga na wychowanie dzieci/.

* Stawki ryczałtu:

20 % - z dział. w wolnych zawodach wykonywanych na rzecz osób fiz. -wg ZUS: lekarze, tech. dent., pielęgniarki, nauczyciele

17 % - usługi (hotelarskie, parkingowe, zw. z nieruchomościami, internetem),wynajem, przetwarzanie danych, itp.

8,5 % - z dział. usługowej, sprzedaży alkoholu w gastronomii, przychodów z najmu i dzierżawy, sprzątania, itp.

5,5 % - z działalności wytwórczej, usług budowlanych i transportu samochodowego powyżej 2 ton

3,0% - z działalności handlowej i gastronomicznej

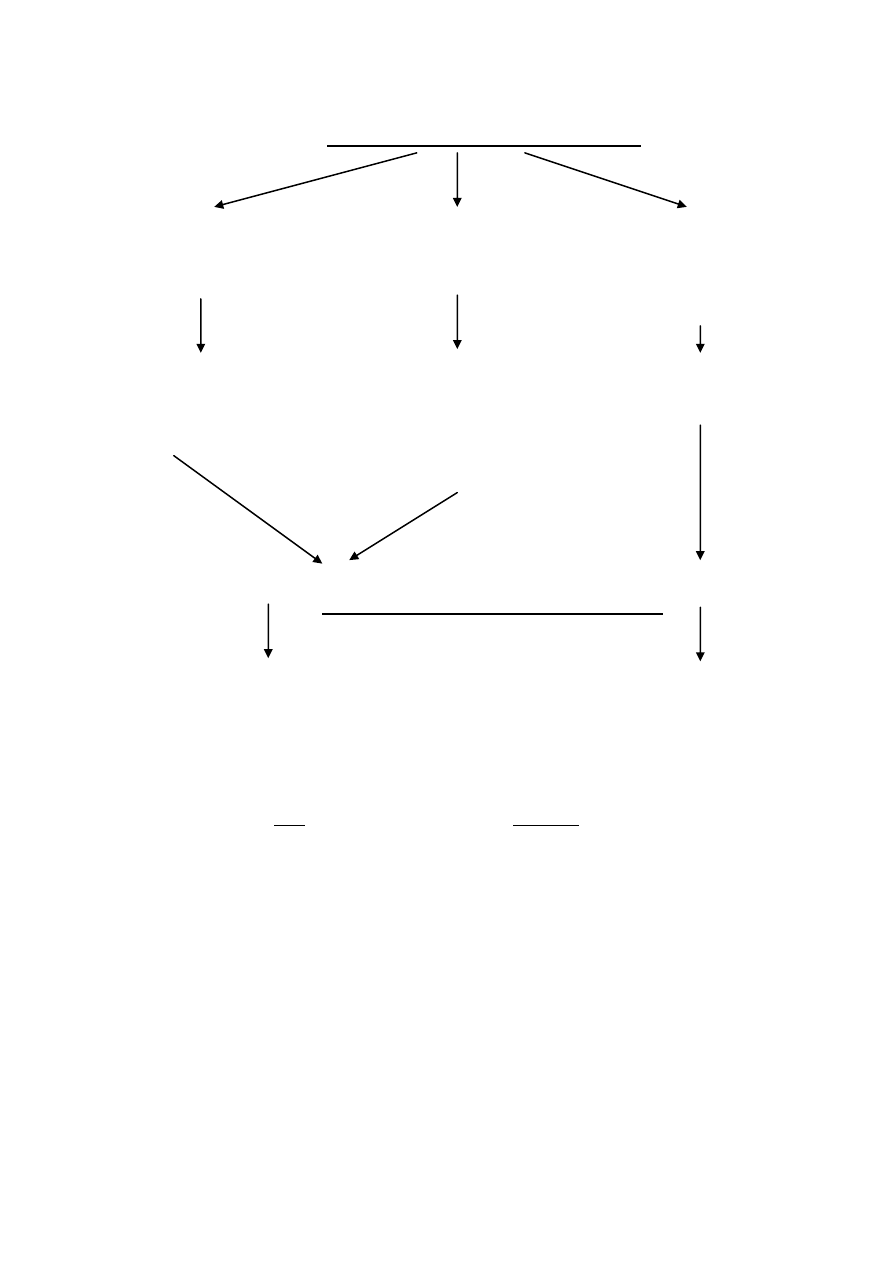

P O D A T K I

(podział wg kryterium przedmiotowego)

DOCHODOWE MAJĄTKOWE KONSUMPCYJNE

/podstawą podatku /podstawą jest wielkość /zwane podatkami od

jest dochód/ majątku lub kapitału/ wydatków, dot. nabywanych

dóbr konsumpcyjnych/

-

dochodowy - od spadków i darowizn - od towarów /VAT/

od osób fizycznych (PIT) - nieruchomości - akcyzowy

- rolny - od gier

- dochodowy - od czynności cywilnopraw. - cło

od osób prawnych (CIT) - leśny

- od środków transportu

- od posiadania psa

BEZPOŚREDNIE POŚREDNIE

(podział wg kryterium sposobu świadczenia)

Ponieważ bezpośrednio łączą się ze Doliczane są przez sprzedawcę /tj. wytwórcę,

zdolnością płatniczą podatnika i są hurtownika, detalistę/ do ceny produktu lub

ściągane wprost z jego dochodu lub usługi, w efekcie czego faktycznie (chociaż

majątku. pośrednio) ich ciężar ponosi nabywca. Dlatego

stanowią element składowy ceny brutto.

Dotyczą bezpośrednio osób, tj. podatników Dotyczą transakcji, a nie osób, czyli płacone są

pośrednio.

Podstawowe pojęcia:

Podatnikiem nazywamy osobę obciążoną podatkiem, płatnikiem – osobę /podmiot/,

która uiszcza należność podatkową.

Podmiot opodatkowania – podmiotem czynnym jest państwo, które nakłada podatek.

Biernym podmiotem opodatkowania jest podatnik i płatnik.

Przedmiot opodatkowania – to rzeczy lub zdarzenia, których wystąpienie powoduje powstanie

obowiązku podatkowego (np. posiadanie nieruchomości, prowadzenie działalności, itp.)

Podstawa opodatkowania – jest to wartościowo lub ilościowo wyrażony przedmiot

opodatkowania (np. podstawą opodatkowania jest dochód osiągnięty z działalności gospod.)

Stawka podatkowa – ustalona wielkość procentowa lub kwotowa, według której oblicza

się wysokość podatków. Stawka podatkowa może mieć charakter;

a/ stały (liniowy, tj. proporcjonalny) – np. jednolity 19% podatek liniowy lub VAT

b/ zmienny (wg skali podatkowej). Skala podatkowa to zestawienie stawek, które są

uporządkowane wg przedziałów podstawy opodatkowania.

Skala może być progresywna (rosnąca) – np. podatek dochodowy od osób fizycznych lub

regresywna (malejąca).

NALICZANIE I POBÓR VAT

Podatnikami tego podatku są podmioty, które sprzedają towary /w tym importują i eksportują / lub odpłatnie

świadczą usługi na terytorium RP. W Polsce istniały 4 stawki podatku od towarów i usług: podstawowa –

22% i obniżone: 7%, 3% oraz 0%. Od 2011 r. stawka podstawowa wzrosła do 23%. Stawki obniżone to:

8%, 5% i 0%.

ZADANIE:

Oblicz, ile wyniesie cena detaliczna bluzki, skoro koszt jednostkowy jej produkcji wynosi u producenta

20 zł, a zakładany zysk szacowany jest w wysokości 20%. Jednocześnie marża hurtowa wynosi 25%, a marża detaliczna

50%. Bluzki objęte są 23% stawką podatkową.

PRODUCENT

koszt jednost. + zysk = c. zbytu + VAT = c. zbytu Kwota VAT

produkcji 20% netto 23% brutto odprowadzona do US

20 zł + 4 zł = 24 zł + 5,52 zł = 29,52 zł 5,52 zł

HURTOWNIK

cena /zakupu/ + marża = c. hurt. + VAT = c. hurtowa

netto 25% netto 23% brutto_________________________

24 zł + 6 zł = 30 zł + 6,90 zł = 36,90 zł 6,90 - 5,52 = 1,38 zł

DETALISTA

cena /zakupu/ + marża = c. det. + VAT = c. detaliczna

netto 50% netto 23% brutto________________________

30 zł + 15 zł = 45 zł + 10,35 zł = 55,35 zł 10,35 - 6,90 = 3,45 zł

Razem pobrany i płacony przez 3 podmioty podatek VAT wynosi:

5,52 zł /producent/ + 1,38 zł /hurtownik/ + 3,45 zł /detalista/ = 10,35 zł

Rozróżnia się:

a/ podatek naliczony /kupiony/- związany z nabyciem towaru, tj. czyli uwzględniony w fakturach VAT

otrzymanych od dostawców

b/ podatek należny /sprzedany/ - wynikający z wartości sprzedanych towarów i usług,

czyli od wartości wystawionych faktur VAT

UWAGA! Gdy VAT należny jest mniejszy od naliczonego z US uzyskuje się zwrot różnicy.

Z podatkiem od towarów i usług wiąże się konieczność prowadzenia przez płatnika ewidencji zakupu

i ewidencji sprzedaży. Na podstawie ewidencji zakupu ustala się kwotę podatku naliczonego, a na podstawie

ewidencji sprzedaży kwotę podatku należnego /sprzedanego/.

Ewidencja obrotów pozwala na bieżąco obserwować wysokość sprzedaży, której przekroczenie

powoduje utratę prawa do zwolnienia od podatku VAT (limit przychodów powyżej 150 000 zł).

UWAGA:

Niezależnie od podatku VAT podatnicy prowadzący działalność gospodarczą na rzecz osób fizycznych,

których obroty przekroczą 40 000 zł zobowiązani są dodatkowo do ewidencji obrotu i należnego podatku przy pomocy

kas rejestrujących, zwanych fiskalnymi, a dla rozpoczynających działalność gospodarczą w danym roku podatkowym

limit ten wynosi 20 000 zł.

Zwolnienie z VAT wynika z ustawy o podatku od towarów i usług, zwolnienie w zakresie obowiązku ewidencjonowania

sprzedaży przy użyciu kas fiskalnych wynika z rozporządzenia ministra Finansów z dnia 20 grudnia 2007r. w sprawie kas

fiskalnych.

PODATEK -

to przymusowe, nieodpłatne i bezzwrotne świadczenie pieniężne pobierane przez

państwo (urząd skarbowy) lub inny podmiot publiczny (samorząd terytorialny) od podatników.

Podatek od towarów i usług /PTU/ jest powszechny i wielofazowy, pobierany w każdej fazie

produkcji i obrotu towarowego od wartości nowowytworzonej* na każdym etapie, czyli od tzw.

wartości dodanej (Value Added Tax-VAT), a także od eksportu i importu oraz usług.

Podstawą opodatkowania jest obrót, czyli kwota wartości sprzedaży. VAT ma charakter liniowy,

wysokość opodatkowania zależy od stawki podatkowej określanej procentowo.

Ustawa określa cztery stawki PTU:

- podstawowa - w wysokości 22%, stosowana powszechnie i obniżone (ulgowe):

- w wysokości 7% . stosowana przy sprzedaży produktów związanych z

materiałami budowlanymi, obiektami budownictwa mieszkaniowego z wyłączeniem lokali

użytkowych oraz lokali mieszkaniowych/ gospodarką rolną, ochroną zdrowia, produktów dla dzieci,

- w wysokości 3% - na produkty rolne nieprzetworzone

- zerową (0%) - stosowana przy eksporcie towarów i usług, nabyciu książek, czasopism

specjalistycznych

Ustawa przewiduje również zwolnienia z PTU, np. podatników będących zakładami pracy chronionej,

a także świadczących usługi dla rolnictwa.

Zmiany VAT (do końca 2013r.):

1. stawka podstawowa wzrasta z 22% na 23%

2. stawki obniżone: 7% wzrasta na 8% (np. leki)

3. 3% wzrasta na 5% (żywność nieprzetworzona, książki i czasopisma specjalistyczne

(drukowane i dostarczane na nośnikach –dyskach, taśmach)

4. 7% obniża się na 5% na podstawowe artykuły żywnościowe: chleb, nabiał, soki, przetwory

mięsne oraz zbożowe – kasze, mąki, makarony.

5. z 7% wzrasta na 23% na odzież, obuwie oraz dodatki odzieżowe dla niemowląt.

Akcyza - podatek pośredni, także zawarty w cenie towaru, ale nie każdego. Akcyzę dolicza się m. in.:

do ceny paliwa, alkoholu, papierosów, prądu, artykułów luksusowych, np. samochodów, perfum,

broń, itp. Czasem obniżka akcyzy daje budżetowi większe dochody, np. obniżenie ceny alkoholu

powoduje zwiększenie jego sprzedaży, a zatem i dochodów budżetu.

_________________________________________________________________

*

Podatek VAT jest podatkiem od wartości dodanej naliczanej w każdej fazie obrotu gospodarczego.

Jego wartość rośnie wraz ze wzrostem wartości sprzedawanego towaru /usługi/ i naliczana jest od

wielkości tego przyrostu. Oznacza to, że im bardziej uczestnik obrotu gospodarczego /producent, hurtownik

czy detalista/ zwiększy wartość towaru poprzez np. naliczenie marży, tym bardziej będzie on obciążony

podatkiem.

W celu obliczenia podatku VAT w prawidłowej wysokości, obowiązuje zasada wyliczania różnicy

między podatkiem od wartości finalnej produktu /zwanej podatkiem należnym/, a podatkiem zawartym w

zakupach, zwanym podatkiem naliczonym.

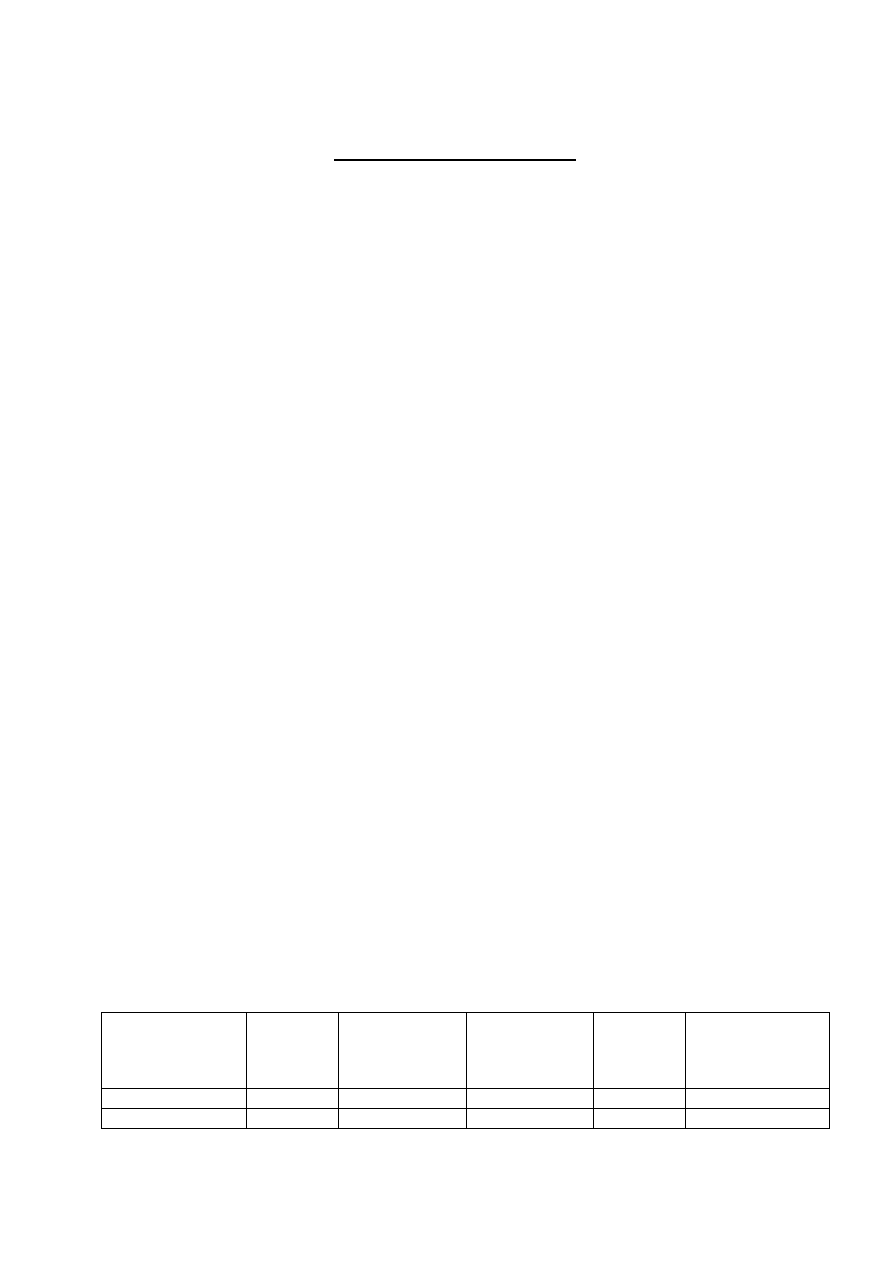

Zasadę tę zilustrowano na przykładzie zakupu towaru w cenie netto 400 zł i dalej sprzedaży tego towaru w

cenie netto 500 zł wg stawki podstawowej podatku 23% - w poniższej tabeli.

Wartość

netto w zł

Podatek VAT

naliczony

Podatek VAT

należny

Wartość

VAT brutto

Zobowiązanie

podmiotu z tytułu

podatku VAT

/należny-naliczony/

Towar zakupiony

400

92 (23% z 400)

492

Towar na sprzedaż 500

115 (23% z 500) 615

115-92 = 23

Stawka podatku z marży sprzedawcy wynoszącej 100 zł (500 – 400 = 100) wynosi: 23% x 100 = 23zł

Skoro podmiot gospodarczy /sprzedawca/ podniósł wartość towaru o 100 zł, to musi zapłacić podatek od

tego przyrostu. Dlatego podatek ten nosi nazwę podatku od wartości dodanej.

SPÓŁKA CYWILNA I SPÓŁKI OSOBOWE

(jawna, kapitałowa, komandytowa,

komandytowo-akcyjna) – do jej istnienia

potrzeba co najmniej 2 wspólników

SPÓŁKI KAPITAŁOWE

(akcyjna i z ograniczoną odpowiedzialnością) –

może być utworzona przez jedną lub więcej

osób.

Działa w obszarze małej działalności

gospodarczej

Działa w obszarze rozszerzonej działalności

gospodarczej.

Skład wspólników stały

Skład osobowy jest płynny (akcje są zbywalne).

W spółkach osobowych najważniejsza rolę

odgrywają wspólnicy - skład osobowy

Czynnik osobowy nie odgrywa żadnej lub

znaczącej roli, bo w spółce akcyjnej akcje są

imienne lub na okaziciela, a w spółce z o.o. –

akcje są imienne. Najważniejszy jest majątek

spółki, w tym kapitał zakładowy.

Brak osobowości prawnej

Posiadają osobowość prawną

Majątek jest własnością lub współwłasnością

wspólników (tj. osób). W spółce cywilnej

kapitał spółki stanowi mienie wniesione jako

wkład przez wspólników (w formie pieniężnej

lub rzeczowej)

Majątek stanowi własność spółki

Wysokość wniesionych udziałów jest dowolna,

zależy od umowy między wspólnikami

(najczęściej określona jest w umowie)

Minimalna wysokość kapitału jest określona w

przepisach:

- sp. z o.o.: kapitał zakładowy 5 000zł i

jest podzielony na udziały o wartości

nominalnej nie niższej niż 50 zł

- spółka akcyjna: kapitał zakładowy co

najmniej 500 tys. zł i dzieli się na akcje

o wartości nominalnej nie niższej niż 1zł

Sprawy spółki prowadzą bezpośrednio

wspólnicy.

Każdy wspólnik jest uprawniony i

zobowiązany do prowadzenia spraw spółki.

Sprawy spółki prowadzą określone organy:

walne zgromadzenie (spółka akcyjna), zarząd,

rada nadzorcza.

Prawo podatkowe (w zakresie opodatkowania

podatkiem dochodowym) traktuje

wspólników tych spółek osobno. Wspólnicy

opodatkowani są jak osoby fizyczne (PIT).

Opodatkowanie jak osobę prawną (CIT) –

opodatkowuje się „spółkę”.

Spółka powstaje przez zawarcie umowy

(ustnej lub pisemnej) spółki – Kodeks cywilny.

Do powstania spółki wymagane jest zawarcie

umowy w formie aktu notarialnego.

Wyszukiwarka

Podobne podstrony:

procedura zakładania działalnosci gospodarczej - UM, Trochę o rachunkowości

procedura zakładania działalnosci gospodarczej-KRS, Trochę o rachunkowości

Procedury przy zakładaniu działalności gospodarczej, referaty i materiały, ekonomika

Procedury przy zakładaniu działalności gospodarczej

13 Zakładanie działalności gospodarczejid 14512 ppt

zakladanie dzialalności gospodarczej

sposoby zakładania działalności gospodarczej (7 str), Ekonomia, ekonomia

ZAKŁADANIE DZIAŁALNOŚCI GOSPODARCZEJ

PROCEDURA REJESTRACJI DZIAŁALNOŚCI GOSPODARCZEJ W TURYSTYCE

2 Zakładanie działalności gospodarczejid 21003 pptx

ETAPY ZAKŁADANIA WŁASNEJ DZIAŁALNOŚCI GOSPODARCZEJ

DZIALALNOSC GOSPODARCZ, Zakładanie firmy

ZAKŁADANIE WŁASNEJ DZIAŁALNOŚCI GOSPODARCZEJ

Zakładanie i prowadzenie działalności gospodarczej 2

zakladanie i prowadzenie dzialalnosci gospodarczej

ISTOTA ZAKŁADANIA I PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ W POLSCE

więcej podobnych podstron