„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

MINISTERSTWO EDUKACJI

NARODOWEJ

Renata Kacperska

Analizowanie ekonomicznych uwarunkowań produkcji

827[01].Z3.02

Poradnik dla nauczyciela

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr inż. Małgorzata Pucek

mgr inż. Marek Rudziński

Opracowanie redakcyjne:

mgr inż. Renata Kacperska

Konsultacja:

mgr Radosław Kacperczyk

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 827[01].Z3.02

„Analizowanie ekonomicznych uwarunkowań produkcji”, zawartego w modułowym

programie nauczania dla zawodu operator maszyn i urządzeń przemysłu spożywczego.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2007

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie

3

2. Wymagania wstępne

6

3. Cele kształcenia

7

4. Przykładowe scenariusze zajęć

8

5. Ćwiczenia

12

5.1. Organizacja pracy w przedsiębiorstwie

12

5.1.1. Ćwiczenia

12

5.2. Gospodarowanie środkami trwałymi i obrotowymi w procesie produkcji

16

5.2.1. Ćwiczenia

16

5.3. Rachunek ekonomiczny w przedsiębiorstwie. Dokumentacja księgowa

19

5.3.1. Ćwiczenia

19

5.4. Formy opodatkowania podatkiem dochodowym

25

5.4.1. Ćwiczenia

25

5.5. Działalność marketingowa w przedsiębiorstwie

27

5.5.1. Ćwiczenia

27

6. Ewaluacja osiągnięć ucznia

31

7. Literatura

46

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. WPROWADZENIE

Przekazujemy

Państwu

Poradnik

dla

nauczyciela,

który

będzie

pomocny

w prowadzeniu zajęć dydaktycznych w szkole kształcącej w zawodzie operator maszyn

i urządzeń przemysłu spożywczego.

W Poradniku zamieszczono:

−

wymagania wstępne, wykaz umiejętności, jakie uczeń powinien mieć już ukształtowane,

aby bez problemów mógł korzystać z Poradnika,

−

cele kształcenia, wykaz umiejętności, jakie uczeń ukształtuje podczas pracy

z Poradnikiem,

−

przykładowe scenariusze zajęć,

−

przykładowe ćwiczenia ze wskazówkami do realizacji, zalecanymi metodami nauczania-

-uczenia się oraz środkami dydaktycznymi,

−

ewaluację osiągnięć ucznia, przykładowe narzędzie pomiaru dydaktycznego,

−

literaturę uzupełniającą.

Wskazane jest, aby zajęcia dydaktyczne były prowadzone różnymi metodami ze

szczególnym uwzględnieniem aktywizujących metod nauczania.

Formy organizacyjne pracy uczniów mogą być zróżnicowane, począwszy od

samodzielnej pracy uczniów do pracy zespołowej.

Jako pomoc w realizacji jednostki modułowej dla uczniów przeznaczony jest Poradnik

dla ucznia. Nauczyciel powinien ukierunkować uczniów na właściwe korzystanie z Poradnika

do nich adresowanego.

Materiał nauczania (w Poradniku dla ucznia) podzielony jest na rozdziały, które

zawierają podrozdziały. Podczas realizacji poszczególnych rozdziałów wskazanym jest

zwrócenie uwagi na następujące elementy:

−

materiał nauczania w miarę możliwości uczniowie powinni przeanalizować samodzielnie.

Obserwuje się niedocenianie przez nauczycieli niezwykle ważnej umiejętności, jaką

uczniowie powinni bezwzględnie posiadać – czytanie tekstu technicznego ze

zrozumieniem,

−

pytania sprawdzające mają wykazać, na ile uczeń opanował materiał teoretyczny i czy

jest przygotowany do wykonania ćwiczeń. W zależności od tematu można zalecić

uczniom samodzielne odpowiedzenie na pytania lub wspólne z całą grupą uczniów,

w formie dyskusji opracowanie odpowiedzi na pytania. Druga forma jest korzystniejsza,

ponieważ nauczyciel sterując dyskusją może uaktywniać wszystkich uczniów oraz

w trakcie dyskusji usuwać wszelkie wątpliwości,

−

dominującą rolę w kształtowaniu umiejętności oraz opanowaniu materiału spełniają

ćwiczenia. W trakcie wykonywania ćwiczeń uczeń powinien zweryfikować wiedzę

teoretyczną oraz opanować nowe umiejętności. Przedstawiono dosyć obszerną

propozycję ćwiczeń wraz ze wskazówkami o sposobie ich przeprowadzenia,

uwzględniając różne możliwości ich realizacji w szkole. Nauczyciel decyduje, które

z zaproponowanych ćwiczeń jest w stanie zrealizować przy określonym zapleczu

technodydaktycznym szkoły. Prowadzący może również zrealizować ćwiczenia, które

sam opracował,

−

sprawdzian postępów stanowi podsumowanie rozdziału, zadaniem uczniów jest

udzielenie odpowiedzi na pytania w nim zawarte. Uczeń powinien samodzielnie czytając

zamieszczone w nim stwierdzenia potwierdzić lub zaprzeczyć opanowanie określonego

zakresu materiału. Jeżeli wystąpią zaprzeczenia, nauczyciel powinien do tych zagadnień

wrócić, sprawdzając czy braki w opanowaniu materiału są wynikiem niezrozumienia

przez ucznia tego zagadnienia, czy niewłaściwej postawy ucznia w trakcie nauczania.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

W tym miejscu jest szczególnie ważna rola nauczyciela, gdyż od postawy nauczyciela,

sposobu prowadzenia zajęć zależy między innymi zainteresowanie ucznia. Uczeń

niezainteresowany materiałem nauczania, wykonywaniem ćwiczeń nie nabędzie w pełni

umiejętności założonych w jednostce modułowej. Należy rozbudzić wśród uczniów tak

zwaną „ciekawość wiedzy”. Potwierdzenie przez ucznia opanowania materiału nauczania

rozdziału może stanowić podstawę dla nauczyciela do sprawdzenia wiedzy i umiejętności

ucznia z tego zakresu. Nauczyciel realizując jednostkę modułową powinien zwracać

uwagę na predyspozycje ucznia, ocenić, czy uczeń ma większe uzdolnienia manualne,

czy może lepiej radzi sobie z rozwiązywaniem problemów teoretycznych,

−

testy zamieszczone w rozdziale Ewaluacja osiągnięć ucznia zawierają zadania z zakresu

całej jednostki modułowej i należy je wykorzystać do oceny uczniów, a wyniki

osiągnięte przez uczniów powinny stanowić podstawę do oceny pracy własnej

nauczyciela realizującego tę jednostkę modułową. Każdemu zadaniu testu przypisano

określoną liczbę możliwych do uzyskania punktów (0 lub 1 punkt). Ocena końcowa

uzależniona jest od ilości uzyskanych punktów. Nauczyciel może zastosować test według

własnego projektu oraz zaproponować własną skalę ocen. Należy pamiętać, żeby tak

przeprowadzić proces oceniania ucznia, aby umożliwić mu jak najpełniejsze wykazanie

swoich umiejętności.

Metody polecane do stosowania podczas kształcenia modułowego to:

−

pokaz,

−

ćwiczenie (laboratoryjne lub inne),

−

projektów,

−

przewodniego tekstu.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

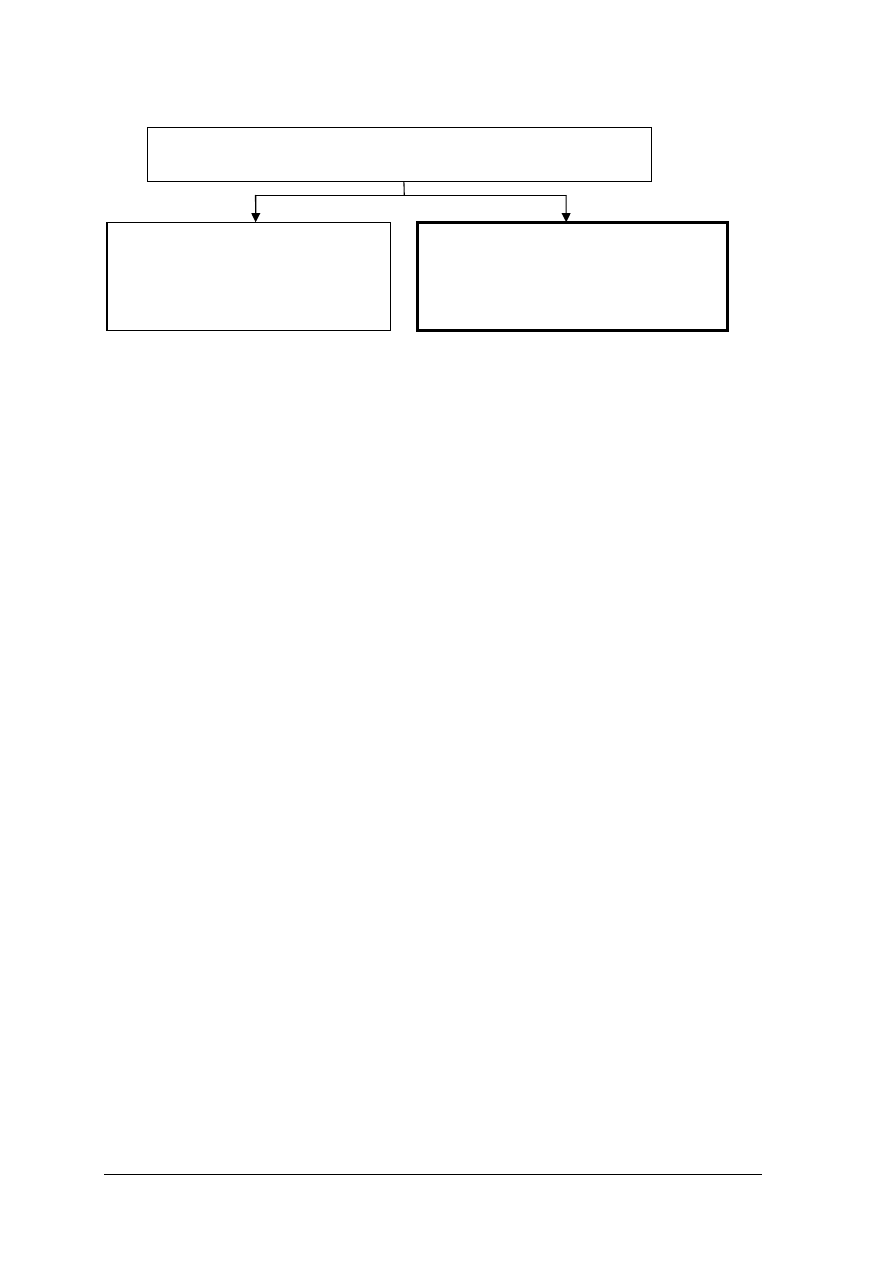

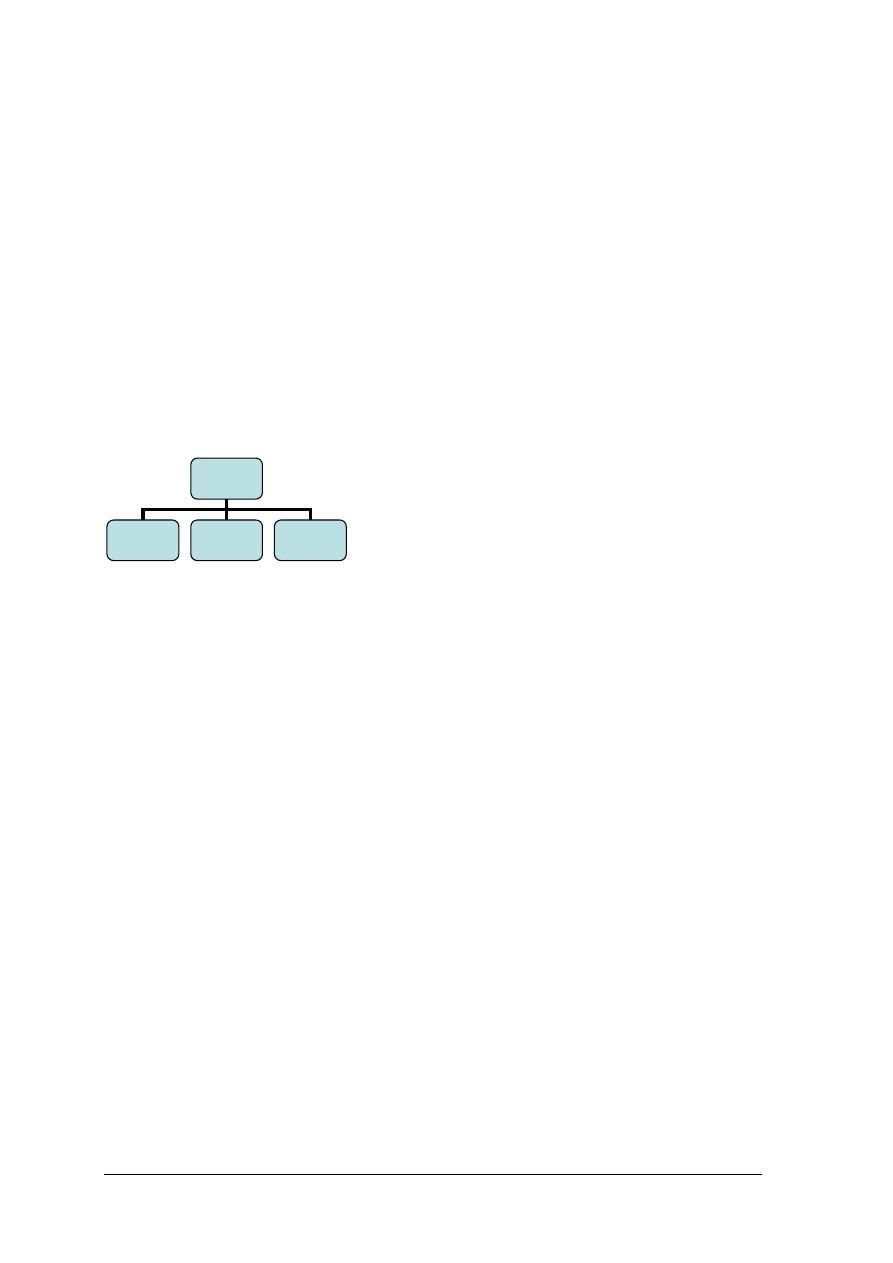

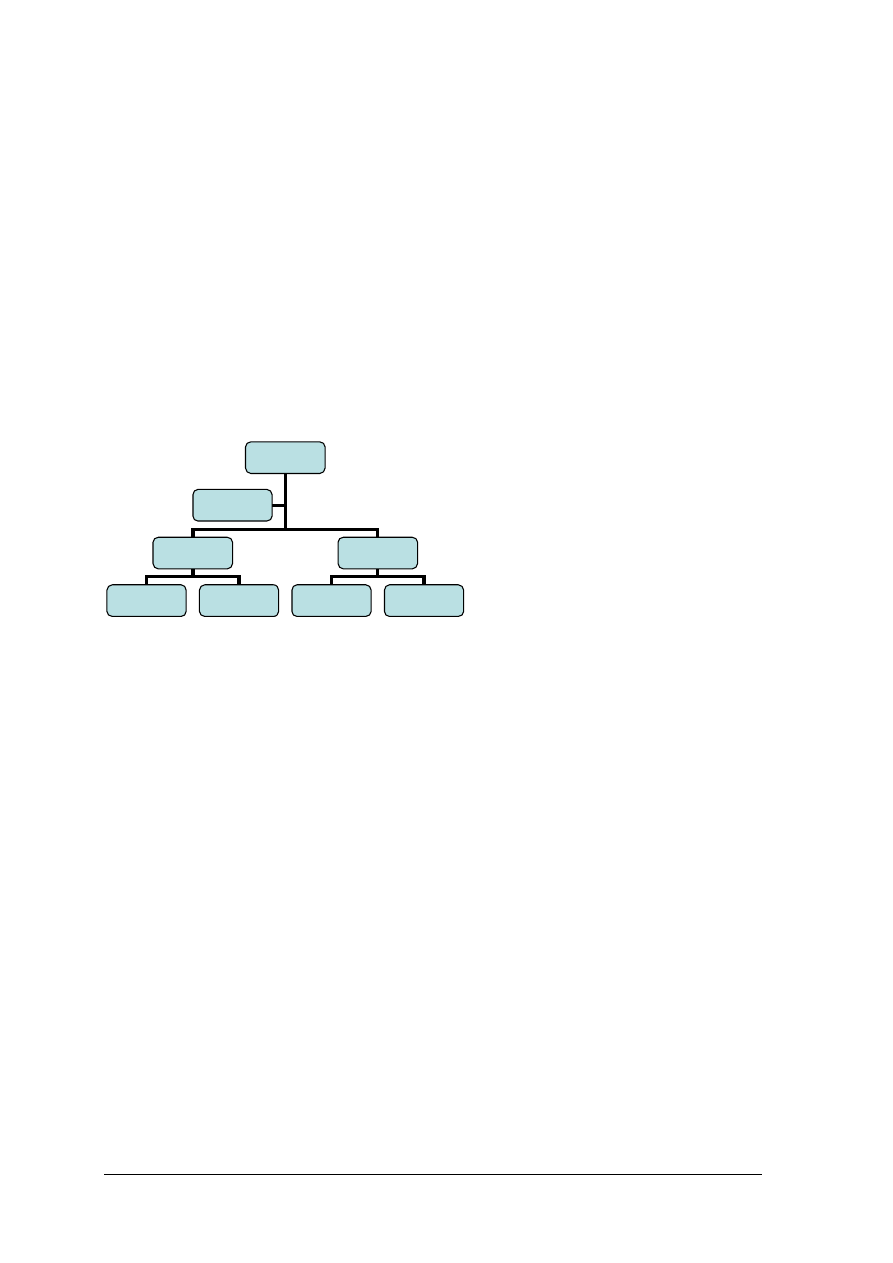

Schemat układu jednostek modułowych

827[01].Z3

Organizacja przedsiębiorstwa przetwórstwa spożywczego

827[01].Z3.02

Analizowanie ekonomicznych

uwarunkowań produkcji

827[01].Z3.01

Określanie zasad funkcjonowania

przedsiębiorstwa przetwórstwa

spożywczego

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej uczeń powinien umieć.

−

posługiwać się podstawowymi pojęciami ekonomicznymi,

−

definiować pojęcie kosztów i rozróżniać rodzaje kosztów,

−

definiować pojęcie podatku i rozróżniać rodzaje podatków,

−

identyfikować podmioty gospodarki rynkowej,

−

współpracować w grupie,

−

korzystać z różnych źródeł informacji,

−

korzystać z technologii informacyjnej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej uczeń powinien umieć.

−

scharakteryzować cele i funkcje przedsiębiorstwa,

−

przeanalizować strukturę organizacyjną wybranego zakładu przetwórczego np. mięsnego,

mleczarskiego, młynarskiego, owocowo-warzywnego, piekarskiego i ciastkarskiego,

−

zaplanować organizację pracy i podział zadań w przedsiębiorstwie,

−

opracować strategie rozwoju przedsiębiorstwa,

−

rozróżnić środki trwałe i obrotowe przedsiębiorstwa,

−

rozróżnić typy i formy organizacji produkcji,

−

określić znaczenie logistyki w procesie produkcji,

−

zaplanować proces produkcji w przedsiębiorstwie,

−

wyjaśnić pojęcie surowców, materiałów, zapasów,

−

gospodarować surowcami, materiałami i zapasami w przedsiębiorstwie,

−

gospodarować środkami trwałymi w przedsiębiorstwie,

−

obliczyć amortyzację środków trwałych,

−

określić cele, zadania i zasady rachunkowości,

−

określić źródła pochodzenia majątku przedsiębiorstwa,

−

rozróżnić rodzaje dokumentacji księgowej,

−

objaśnić zasady wypełniania dokumentów księgowych,

−

dokonać ewidencji zakupów i sprzedaży w odpowiednich rejestrach,

−

dokonać ewidencji przychodów i rozchodów w książce przychodów i rozchodów,

−

obliczyć dochód osiągany z działalności gospodarczej na podstawie ewidencji

rachunkowej,

−

wypełnić dokumenty podatkowe w zależności od formy opodatkowania,

−

obliczyć koszty i nadwyżki bezpośrednie prowadzonych działalności produkcyjnych,

−

zdefiniować podstawowe pojęcia związane z marketingiem,

−

wyjaśnić koncepcje organizacji działań strategii marketingowych,

−

określić różne źródła informacji marketingowej,

−

zaprezentować i sprzedać produkt lub usługę na rynku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. PRZYKŁADOWE SCENARIUSZE ZAJĘĆ

Scenariusz zajęć 1

Osoba prowadząca

…………………………………….………………..

Modułowy program nauczania:

Operator

maszyn

i

urządzeń

przemysłu

spożywczego 827[01]

Moduł:

Organizacja

przedsiębiorstwa

przetwórstwa

spożywczego 827[01].Z3

Jednostka modułowa:

Analizowanie

ekonomicznych

uwarunkowań

produkcji 827[01].Z3.02

Temat: Pojęcie i rodzaje kanałów dystrybucji.

Cel ogólny: Ukształtowanie umiejętności rozpoznawania i planowania kanałów dystrybucji

dla poszczególnych produktów.

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

−

objaśnić pojęcie dystrybucji,

−

objaśnić pojęcie kanału dystrybucji,

−

rozróżnić rodzaje kanałów dystrybucji,

−

zaplanować kanał dystrybucji dla poszczególnych produktów,

−

wymienić zalety korzystania z bezpośredniego i pośredniego kanału dystrybucji.

Metody nauczania–uczenia się:

−

wykład,

−

pogadanka,

−

ćwiczenia.

Formy organizacyjne pracy uczniów:

−

praca w zespołach 3–4 osobowych.

Środki dydaktyczne:

−

foliogramy ze schematami kanałów dystrybucji,

−

schematy przykładowych kanałów dystrybucji artykułów rolno-spożywczych.

Czas trwania:

−

1 godzina zajęć dydaktycznych.

Uczestnicy:

−

uczniowie zasadniczej szkoły zawodowej.

Przebieg zajęć:

1. Wprowadzenie i przedstawienie celów zajęć.

2. Plan zajęć:

A. Definicja dystrybucji i kanału dystrybucji

—

nauczyciel wraz z uczniami określa definicję dystrybucji i kanału dystrybucji.

B. Rodzaje kanałów dystrybucji

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

—

nauczyciel charakteryzuje rodzaje kanałów dystrybucji przedstawiając schematy

kanałów dystrybucji na foliogramach oraz przykładowe schematy kanałów

dystrybucji,

—

uczniowie określają zalety korzystania przez producentów z bezpośrednich

i pośrednich kanałów dystrybucji,

—

uczniowie podzieleni na trzy grupy, planują kanały dystrybucji dla różnych

artykułów rolno-spożywczych (owocowo-warzywnych, mięsnych, zbożowych),

—

liderzy grup prezentują na forum klasy propozycje kanałów dystrybucji.

3. Podsumowanie zajęć:

—

uczniowie wyjaśniają definicję kanału dystrybucji,

—

uczniowie wymieniają rodzaje kanałów dystrybucji.

4. Ocena poziomu osiągnięć uczniów. Ocena aktywności podczas zajęć dydaktycznych

poprzez obserwację udziału w dyskusji i pogadance oraz pracy uczniów w grupach.

Praca domowa

Zapoznaj się z materiałem nauczania, który będzie realizowany na następnych zajęciach.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

—

Ewaluacja poprzez uzyskanie informacji zwrotnej podczas dyskusji podsumowującej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

Scenariusz zajęć 2

Osoba prowadząca

…………………………………….………….

Modułowy program nauczania:

Operator

maszyn

i

urządzeń

przemysłu

spożywczego827[01]

Moduł:

Organizacja

przedsiębiorstwa

przetwórstwa

spożywczego 827[01].Z3

Jednostka modułowa:

Analizowanie

ekonomicznych

uwarunkowań

produkcji 827[01].Z3.02

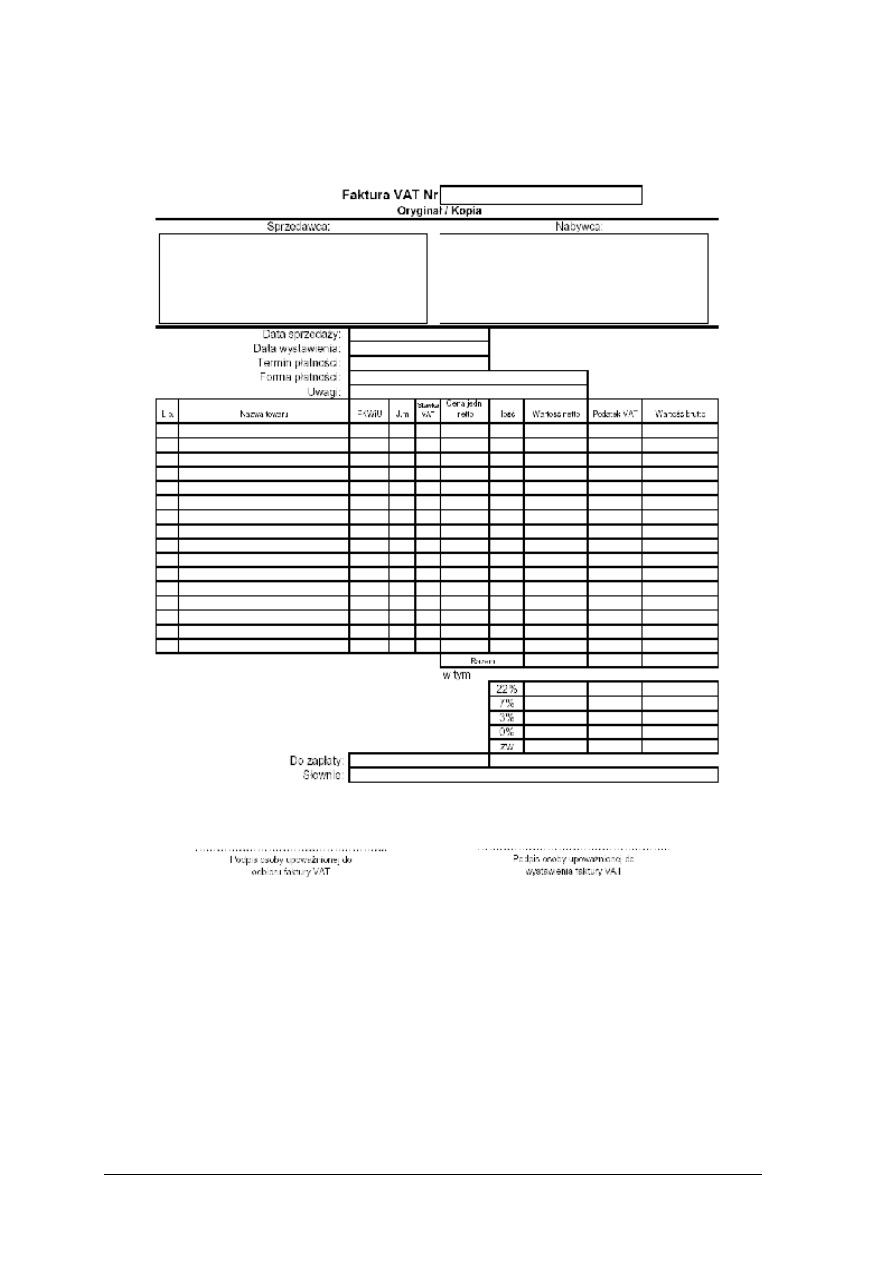

Temat: Wypełnianie dokumentów księgowych – faktura VAT

Cel ogólny: Ukształtowanie umiejętności wypełniania dokumentów księgowych.

Po zakończeniu zajęć edukacyjnych uczeń powinien umieć:

—

określić i zastosować zasady wypełniania dokumentów księgowych,

—

wyjaśnić cel wystawiania faktury VAT,

—

wypełnić fakturę VAT.

Metody nauczania-uczenia się:

—

wykład,

—

ćwiczenia.

Formy organizacyjne pracy uczniów:

−

praca indywidualna.

Środki dydaktyczne:

—

druk faktury VAT,

—

dane z ćwiczenia 2 podrozdział 4.3.3 poradnika dla ucznia,

—

foliogram z fakturą VAT.

Czas trwania:

—

2 godziny dydaktyczne.

Uczestnicy:

—

uczniowie zasadniczej szkoły zawodowej.

Przebieg zajęć:

1. Wprowadzenie i przedstawienie celów zajęć.

2. Plan zajęć:

A. Wstęp:

—

nauczyciel objaśnia zasady wypełniania dokumentów księgowych.

B. Etap realizacji zadania:

—

uczniowie analizują dane z ćwiczenia 2 podrozdział 4.3.3 poradnika dla ucznia,

—

uczniowie wypełniają kolejne pola faktury VAT równocześnie z nauczycielem,

który wypełnia fakturę VAT na foliogramie.

C. Etap końcowy:

—

nauczyciel zbiera od uczniów wypełnione faktury (podpisane imieniem

i nazwiskiem) i rozdaje losowo uczniom w celu sprawdzenia poprawności,

dokładności i czytelności wypełnionej faktury.

3. Ocena poziomu osiągnięć uczniów.

4. Ocena poprawności dokładności i czytelności wypełnionych dokumentów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

Praca domowa

Zapoznaj się z materiałem nauczania, który będzie realizowany na następnych zajęciach.

Sposób uzyskania informacji zwrotnej od ucznia po zakończonych zajęciach:

−

Ewaluacja poprzez uzyskanie informacji zwrotnej podczas dyskusji podsumowującej.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

5. ĆWICZENIA

5.1.

Organizacja pracy w przedsiębiorstwie

5.1.1.

Ćwiczenia

Ćwiczenie 1

Jakie funkcje podstawowe i wspomagające będą występowały w przedsiębiorstwie

przetwórstwa mięsnego? Swoje propozycje zanotuj na poniższym rysunku.

Rys. 1 do ćwiczenia 1 [11, s. 16]

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować

funkcjonowanie

przykładowego

przedsiębiorstwa

przetwórstwa

mięsnego,

3) zanotować funkcje podstawowe w przedsiębiorstwie przetwórstwa mięsnego,

4) zanotować funkcje wspomagające w przedsiębiorstwie przetwórstwa mięsnego.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

dyskusja.

Środki dydaktyczne:

−

wzór rysunku,

−

materiały piśmiennicze.

……………………………………………………………

……………………………………………………………

FUNKCJE

PODSTAWOWE

FUNKCJE

WSPOMAGAJĄCE

……………………………………………………………

……………………………………………………………

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

Ćwiczenie 2

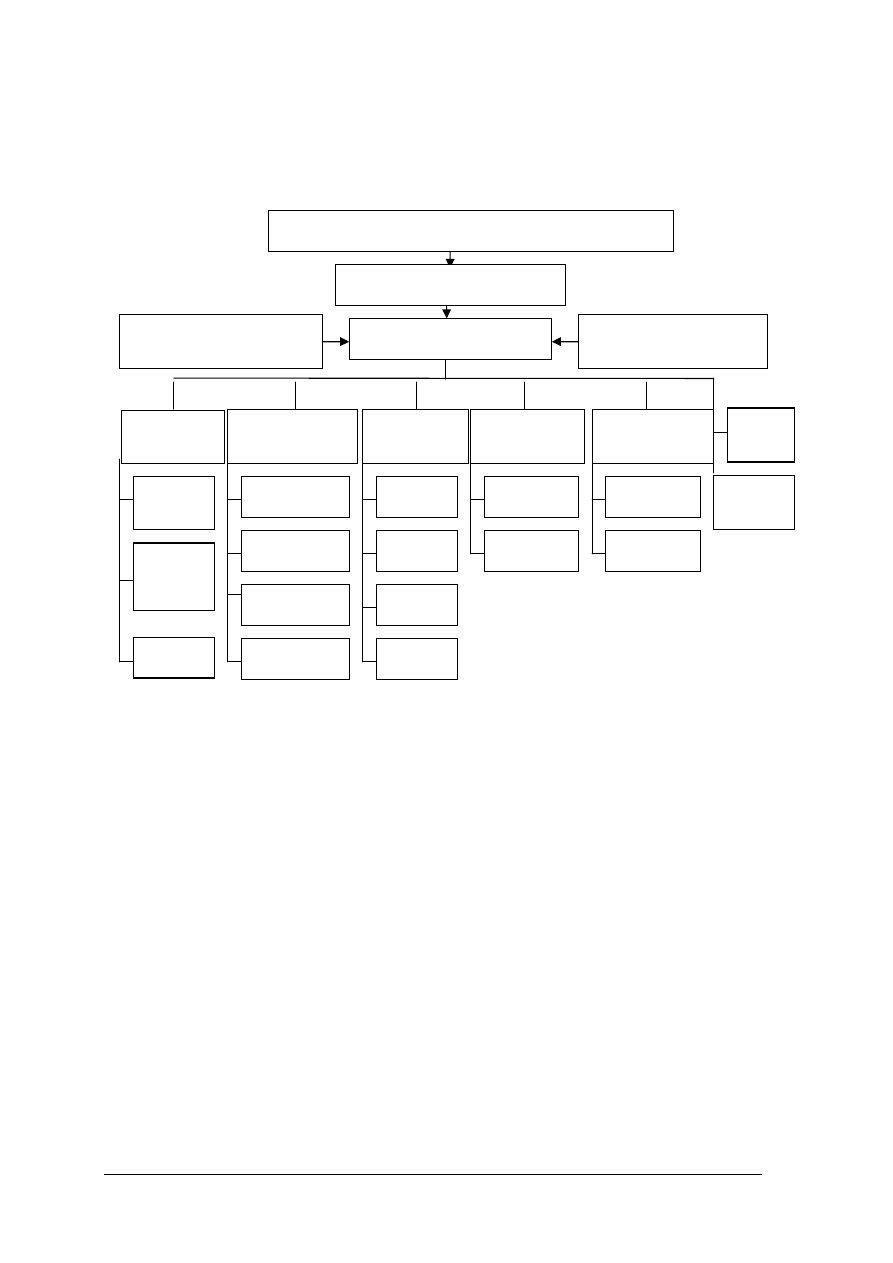

W myśl definicji komórki i struktury organizacyjnej, na poniższym schemacie zakreśl

komórki organizacyjne i strukturę organizacyjną.

Rys. 1 do ćwiczenia 2. Schemat struktury organizacyjnej [20]

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować definicję komórki organizacyjnej,

2) przeanalizować definicję struktury organizacyjnej,

3) zakreślić na schemacie komórki organizacyjne,

4) zakreślić na schemacie strukturę organizacyjną.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

dyskusja.

Środki dydaktyczne:

−

schemat struktury organizacyjnej przedsiębiorstwa,

−

materiały piśmiennicze.

Walne Zgromadzenie Akcjonariuszy

Rada Nadzorcza

Zarząd

Pełnomocnik Zarządu

Pełnomocnik Zarządu

Dyrektor

Finansow

Dyrektor

Administracj

i

Dyrektor

Handlowy

Dyrektor

Transportu

Dyrektor

Techniczny

Biuro

Prawne

Główny

Księgowy

Dział

Księgowo

ści

Kasa

Kadry

BHP

Ochrona

Środowiska

Dział Jakości

Dział

Handlowy

Biuro

Eksportu

Dział

Produkcji

Dział

Skupu

Dział

Transportu

Dział

Logistyki

Dział

Techniczny

Dział

Inwestycji

Dział

Dozoru

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

Ćwiczenie 3

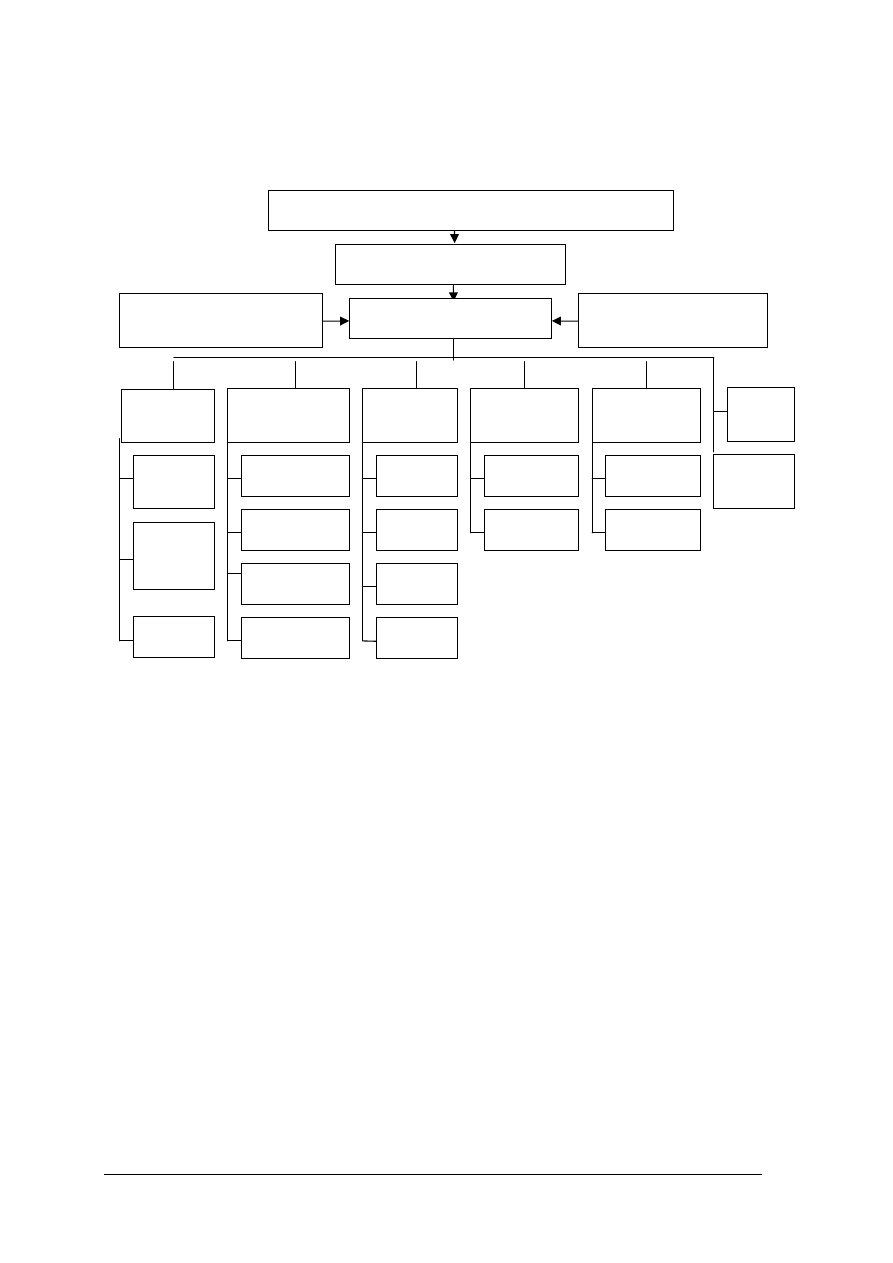

Na podstawie schematu oceń, jaki rodzaj struktury organizacyjnej został zastosowany

w danym przedsiębiorstwie.

Rys. 1 do ćwiczenia 3. Schemat struktury organizacyjnej [20]

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować schemat struktury organizacyjnej,

3) określić rodzaj struktury organizacyjnej,

4) zaproponować rozwiązania organizacji pracy i podziału zadań w tym przedsiębiorstwie,

5) uzasadnić swoje propozycje.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

dyskusja.

Walne Zgromadzenie Akcjonariuszy

Rada Nadzorcza

Zarząd

Pełnomocnik Zarządu

Pełnomocnik Zarządu

Dyrekto

r

Dyrektor

Administrac

ji

Dyrektor

Handlow

y

Dyrektor

Transport

u

Dyrektor

Techniczn

y

Biuro

Prawne

Główny

Księgowy

Dział

Księgowo

ści

Kasa

Kadry

BHP

Ochrona

Środowiska

Dział Jakości

Dział

Handlowy

Biuro

Eksportu

Dział

Produkcji

Dział

Skupu

Dział

Transportu

Dział

Logistyki

Dział

Techniczny

Dział

Inwestycji

Dział

Dozoru

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

Środki dydaktyczne:

−

schemat struktury organizacyjnej,

−

materiały piśmiennicze.

Ćwiczenie 4

Przedsiębiorstwo „Zakłady Mięsne” zajmuje się ubojem i rozbiorem mięsa wieprzowego,

składowaniem towarów spożywczych w chłodniach oraz transportem żywca i towarów

spożywczych. Zorganizuj pracę i podziel zadania zgodnie z zasadą podziału pracy

w przedsiębiorstwie.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować zadania, jakimi zajmuje się przedsiębiorstwo „Zakłady Mięsne”,

3) dokonać podziału zadań na czynności proste,

4) zaplanować organizacje pracy przedsiębiorstwa.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

dyskusja.

Wyposażenie stanowiska pracy:

−

arkusze papieru,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5.2. Gospodarowanie

środkami trwałymi i obrotowymi

w procesie produkcji

5.2.1. Ćwiczenia

Ćwiczenie 1

Zakwalifikuj dobra materialne i zasoby finansowe odpowiednio do środków trwałych

i obrotowych przedsiębiorstwa przetwórstwa owocowo-warzywnego.

−

budynki,

−

chłodnia,

−

części zamienne do maszyn i urządzeń,

−

hale produkcyjne,

−

maszyny ogólnego zastosowania,

−

owoce,

−

samochody dostawcze,

−

słoiki,

−

specjalistyczne maszyny i urządzenia,

−

środki konserwujące,

−

środki pieniężne,

−

warzywa,

−

zapasy wyrobów gotowych,

−

zgrzewarki do folii.

Tabela 1 do ćwiczenia 1

Środki trwałe

Środki obrotowe

−

….

−

….

−

….

−

….

−

….

−

….

−

….

−

….

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować podane dobra materialne i zasoby finansowe,

3) zakwalifikować podane dobra materialne i zasoby finansowe do środków trwałych lub

obrotowych,

4) wpisać rozwiązanie ćwiczenia do odpowiednich kolumn w tabeli 1.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Środki dydaktyczne:

−

wzór tabeli,

−

materiały piśmiennicze.

Ćwiczenie 2

Przedsiębiorca zakładający działalność gospodarczą chce przeznaczyć 10 letni budynek

na chłodnię. Przewidywany okres użytkowania tego budynku wynosi 40 lat, natomiast

wartość początkowa wynosi 300 tys. Oblicz wielkość zużycia środka trwałego.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia ,nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) obliczyć wielkość zużycia środka trwałego korzystając z odpowiedniego wzoru.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

kalkulator,

−

materiały piśmiennicze.

Ćwiczenie 3

Zaplanuj przebieg procesu produkcji marynat warzywnych od momentu pobrania

surowca z magazynu do przekazania wyrobu gotowego do magazynu, uwzględniając

działania pomocnicze podczas procesu produkcji. Ponadto określ typ produkcji, formę

organizacji procesu produkcyjnego oraz rodzaj produkcji ze względu na czas trwania cyklu

produkcyjnego.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być w zespołach dwuosobowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) zaplanować czynności podczas procesu produkcji marynat warzywnych,

3) określić działania pomocnicze podczas procesu produkcji,

4) określić typ produkcji,

5) określić formę organizacji procesu produkcyjnego,

6) narysować na plakacie schemat organizacji procesu produkcji,

7) określić rodzaj produkcji ze względu na czas trwania cyklu produkcyjnego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusze papieru,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

5.3. Rachunek

ekonomiczny

w

przedsiębiorstwie.

Dokumentacja księgowa

5.3.1. Ćwiczenia

Ćwiczenie 1

Sporządź bilans przedsiębiorstwa mając dane: zobowiązania wobec dostawców 10000 zł,

środki pieniężne w kasie 2000 zł, środki trwałe 50000 zł, kapitał własny 55000 zł, wyroby

gotowe 5000 zł, środki pieniężne w banku 12000 zł, kredyty bankowe 5000 zł, należności od

odbiorców 1000 zł.

Tabela 1 do ćwiczenia 1.

AKTYWA

PASYWA

Składniki aktywów

Wartość w zł

Składniki pasywów

Wartość w zł

………

………

………

………

……..

……..

……..

……..

Suma AKTYWÓW

Suma PASYWÓW

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) zakwalifikować poszczególne składniki do aktywów i pasywów,

3) obliczyć wartość aktywów i pasywów.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

wzór tabeli,

−

kalkulator,

−

materiały piśmiennicze.

Ćwiczenie 2

Wypełnij fakturę VAT. Przedsiębiorstwo Przetwórstwa Owocowo-Warzywnego

„Przetworek” z siedzibą w miejscowości Owocki 4, 02-000 Owocki, NIP 123456789,

zakupiło warzywa (Symbol PKWiU 01.12) od Przedsiębiorstwa „Chłodnia Owoców

i Warzyw”, z siedzibą w miejscowości Kwiatki 11, 00-001 Kwiatki, NIP 987654321, w ilości

1500 kg, po 2 zł netto/kg. Stawka podatku VAT wynosi 7%. Transakcja została dokonana

w dniu 25.09.2007r., tego samego dnia została wystawiona faktura. Płatność ma być

dokonana przelewem na konto sprzedającego w ciągu 14 dni od dnia wystawienia faktury.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk faktury VAT,

3) dokładnie i starannie wypełnij druk.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

druk faktury.

Ćwiczenie 3

Wypełnij druk polecenia przelewu dla Przedsiębiorstwa „Chłodnia Owoców i Warzyw”,

z siedzibą w miejscowości Kwiatki 11, 00-001 Kwiatki w kwocie 3210 zł, na konto bankowe

21 0000 1111 2222 3333 4444 5555 za zakup warzyw zgodnie z fakturą z dnia 01.10.2007r nr

156/2007. Zakupu dokonało Przedsiębiorstwo Przetwórstwa Owocowo-Warzywnego

„Przetworek” z siedzibą w miejscowości Owocki 4, 02-000 Owocki. Nr konta bankowego

przedsiębiorstwa 11 9999 8888 7777 6666 5555 4444. Wypełniając druk, pamiętaj o zasadach

wypełniania dokumentów księgowych.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk polecenia przelewu,

3) dokładnie i starannie wypełnić druk.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

druk polecenia przelewu,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Ćwiczenie 4

Na podstawie danych z ćwiczenia 2 wypełnij rejestr zakupów.

Rejestr zakupów – VAT

Miesiąc …………………………

Zakupy opodatkowane służące sprzedaży

opodatkowanej

inwestycyjne

pozostałe

Zakupy

opodatkowane

służące sprzedaży

opodatkowanej

i

zwolnionej

lp

N

r

fa

k

tu

ry

D

at

a

w

y

st

awi

en

ia

fa

k

tu

ry

N

r

id

en

ty

fi

k

ac

y

jny

n

aby

w

cy

W

ar

to

ść

sp

rze

da

ży

b

ru

tto

Wartość

netto

VAT

Wartość

netto

VAT

Wartość

netto

VAT

Z

aku

p

y

za

k

tó

re

n

ie

p

rz

ys

łu

gu

je

o

d

li

cze

n

ie

pod

at

ku

Z

aku

p

y

n

ie

op

o

d

at

ko

w

ane

Z

aku

p

y

obj

ęt

e

st

awk

ą

0%

VA

T

pod

le

g

aj

ąc

y

od

li

cze

n

iu

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

Suma strony

Przeniesienie strony

Razem

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować dane z ćwiczenia 2,

3) przeanalizować wypełniony druk faktury VAT z ćwiczenia 2,

4) wypełnić rejestr zakupów.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Wyposażenie stanowiska pracy:

−

wypełniona faktura VAT z ćwiczenia 2,

−

druk rejestru zakupów.

Ćwiczenie 5

Na podstawie danych z ćwiczenia 2 wypełnij rejestr sprzedaży.

Rejestr sprzedaży – VAT

Miesiąc …………………………

Sprzedaż opodatkowana

Stawką 22%

Stawką 7%

Stawką 0%

l

p

Nr

faktury

Data

wystawienia

faktury

Nr

identyfikacyjny

nabywcy

Wartość

sprzedaży

brutto

Wartość

netto

VAT

Wartość

netto

VAT

eksport

Sprzedaż

krajowa

Sprzedaż

wolna od

podatku

Podatek

należny

od

sprzeda

ży

1

2

3

4

5

6

7

8

9

10

11

12

13

Suma strony

Przeniesienie strony

Razem

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować dane z ćwiczenia 2,

3) przeanalizować wypełniony druk faktury VAT z ćwiczenia 2,

4) wypełnić rejestr sprzedaży.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

wypełniona faktura VAT z ćwiczenia 2,

−

druk rejestru sprzedaży.

Ćwiczenie 6

Oblicz wynik finansowy netto mając następujące dane:

−

Przychody operacyjne 6500zł

−

Przychody finansowe 500 zł

−

Zyski nadzwyczajne 10 zł

−

Koszty działalności operacyjnej 4100 zł

−

Koszty finansowe 450 zł

−

Obowiązkowe obciążenia finansowe 155 zł

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia.

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) obliczyć wartość przychodów,

3) obliczyć wartość kosztów,

4) obliczyć wynik finansowy brutto,

5) obliczyć wynik finansowy netto.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

kalkulator,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

Ćwiczenie 7

Oblicz nadwyżkę bezpośrednią z przechowywania truskawek w chłodni owoców

i warzyw:

−

koszty chłodzenia truskawek 2500 zł,

−

koszty energii chłodni owoców i warzyw 2500 zł,

−

przychód ze sprzedaży truskawek 9500 zł,

−

płace bezpośrednie 2000zł,

−

koszty zakupu truskawek 3000zł.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) obliczyć wartość przychodów,

3) obliczyć wartość kosztów bezpośrednich,

4) obliczyć nadwyżkę bezpośrednią.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

kalkulator,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

5.4.

Formy opodatkowania podatkiem dochodowym

5.4.1.

Ćwiczenia

Ćwiczenie 1

Wypełnij deklarację w sprawie opodatkowania w formie karty podatkowej.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane w grupach 2 osobowych.

Sposób wykonania ćwiczenia.

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk deklaracji,

3) wypełnić druk deklaracji.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

instruktaż.

Środki dydaktyczne:

−

druk deklaracji w sprawie opodatkowania w formie karty podatkowej,

−

materiały piśmiennicze.

Ćwiczenie 2

Wypełnij deklarację w sprawie opodatkowania w formie ryczałtu od przychodów

ewidencjonowanych.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane w grupach 2 osobowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk deklaracji,

3) wypełnić druk deklaracji.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

instruktaż.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

Środki dydaktyczne:

−

druk deklaracji w sprawie opodatkowania w formie ryczałtu od przychodów

ewidencjonowanych,

−

materiały piśmiennicze.

Ćwiczenie 3

Wypełnij podatkową książkę przychodów i rozchodów mając następujące dane:

1. Sprzedano marynaty warzywne przedsiębiorstwu BONA z Leśnej o wartości 10000zł

w dniu 02.09.2007r. na podstawie faktury VAT nr141/2007

2. Zakupiono surowce do produkcji marynat od przedsiębiorstwa „Warzywny” z Orłowa

o wartości 15000 zł w dniu 05.09.2007r. na podstawie faktury VAT nr188/ml/2007

3. Dokonano wypłaty za pracę świadczoną na podstawie umowy zlecenie osobom wg

zestawienia nr 1/2007 w dniu 10.09.2007r. w kwocie 3000 zł

4. Sprzedano marynaty warzywne przedsiębiorstwu BRATEK z Podkowy o wartości

15000zł w dniu 15.09.2007r. na podstawie faktury VAT nr142/2007.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania,

ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować druk podatkowej książki przychodów i rozchodów,

3) wypełnić poszczególne kolumny podatkowej książki przychodów i rozchodów.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie,

−

instruktaż.

Środki dydaktyczne:

−

druk podatkowej książki przychodów i rozchodów.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

5.5.

Działalność marketingowa w przedsiębiorstwie

5.5.1.

Ćwiczenia

Ćwiczenie 1

Planujesz otworzyć małą firmę produkującą sałatki i surówki. Potrzebujesz informacji,

które pomogą Ci ocenić szansę powodzenia tego przedsięwzięcia. Do poniższej tabeli wpisz,

jakie informacje musisz uzyskać i w jaki sposób tego dokonasz.

Rodzaj informacji

Sposób uzyskania informacji

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane w grupach 3-4 osobowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeczytać podrozdział poradnik dla ucznia,

2) w kolumnie „Rodzaj informacji” wypisać, jakie informacje są Ci potrzebne, abyś miał

zbyt sałatek i surówek,

3) w kolumnie „Sposób uzyskania informacji” zapisać, w jaki sposób zamierzasz powyższe

informacji zdobyć.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie

Środki dydaktyczne:

−

wzór tabeli,

−

papier,

−

kolorowe pisaki.

Ćwiczenie 2

Uwzględniając trzy poziomy produktu, dopisz do rdzenia produktu występujące

przykłady produktu rzeczywistego i poszerzonego.

Rdzeń produktu

Produkt rzeczywisty

Produkt poszerzony

Sok owocowy

Samochód dostawczy

Wózek widłowy

Agregaty chłodnicze

Konserwanty

Szatkownice

Przecier pomidorowy

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia,nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane w grupach 3–4 osobowych.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować elementy trzech poziomów produktu,

2) do wymienionych rodzajów produktu dopisać występujące potencjalnie elementy

produktu rzeczywistego,

3) do wymienionych rodzajów produktu dopisać występujące potencjalnie elementy

produktu poszerzonego.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

wzór tabeli

−

papier,

−

pisaki.

Ćwiczenie 3

Na podstawie wybranego przedsiębiorstwa przetwórstwa mięsnego określ jego słabe

mocne strony, szanse i zagrożenia rozwoju.

Silne strony

Słabe strony

−

−

−

−

−

−

−

−

−

−

Szanse

Zagrożenia

−

−

−

−

−

−

−

−

−

−

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować działalność wybranego przedsiębiorstwa oraz jego otoczenie,

3) wpisać do tabeli, jakie są szanse i zagrożenia rozwoju przedsiębiorstwa oraz jego mocne

i słabe strony.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

wzór tabeli,

−

materiały piśmiennicze.

Ćwiczenie 4

Dla wybranego przedsiębiorstwa przetwórstwa mięsnego określ strategie rozwoju na

rynku, biorąc pod uwagę metody ustalania cen, zależność jakości produktu i ceny, kanały

dystrybucji, rodzaj produktu oraz jego cykl życia na rynku.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane w dwuosobowych zespołach.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować działalność wybranego przedsiębiorstwa oraz jego otoczenie,

3) narysować schemat strategii na plakacie,

4) zaproponować strategię rozwoju przedsiębiorstwa na rynku.

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusze papieru,

−

materiały piśmiennicze.

Ćwiczenie 5

Dla przedsiębiorstwa przetwórstwa spożywczego z ćwiczenia 3, zaproponuj sposób

prezentacji i sprzedaży produktów wytwarzanych przez to przedsiębiorstwo. Podczas

opracowywania strategii należy uwzględnić takie elementy promocja, jak: reklama, sprzedaż

osobista, promocja sprzedaży, public relations, sponsoring.

Wskazówki do realizacji

Przed przystąpieniem do wykonania ćwiczenia uczniowie powinni przeczytać określony

fragment rozdziału poradnika dla ucznia, nauczyciel powinien omówić zakres ćwiczenia,

sposób wykonania, ćwiczenie powinno być wykonywane samodzielnie.

Sposób wykonania ćwiczenia

Uczeń powinien:

1) przeanalizować podrozdział z poradnika dla ucznia,

2) przeanalizować działalność wybranego przedsiębiorstwa oraz jego otoczenie,

3) narysować schemat strategii na plakacie,

4) zaproponować sposób prezentacji i sprzedaży produktów wytwarzanych przez to

przedsiębiorstwo.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Zalecane metody nauczania–uczenia się:

−

ćwiczenie.

Środki dydaktyczne:

−

arkusze papieru,

−

materiały piśmiennicze.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

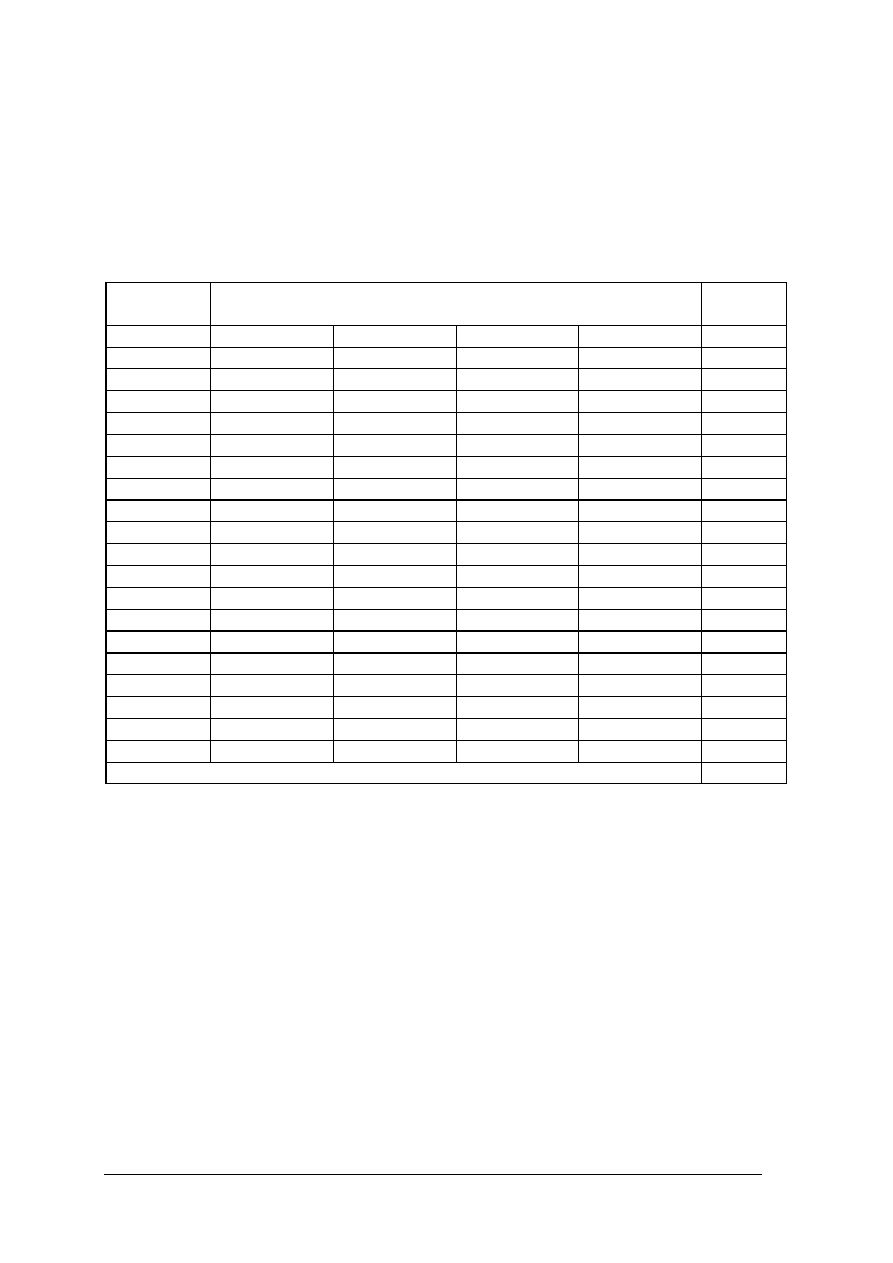

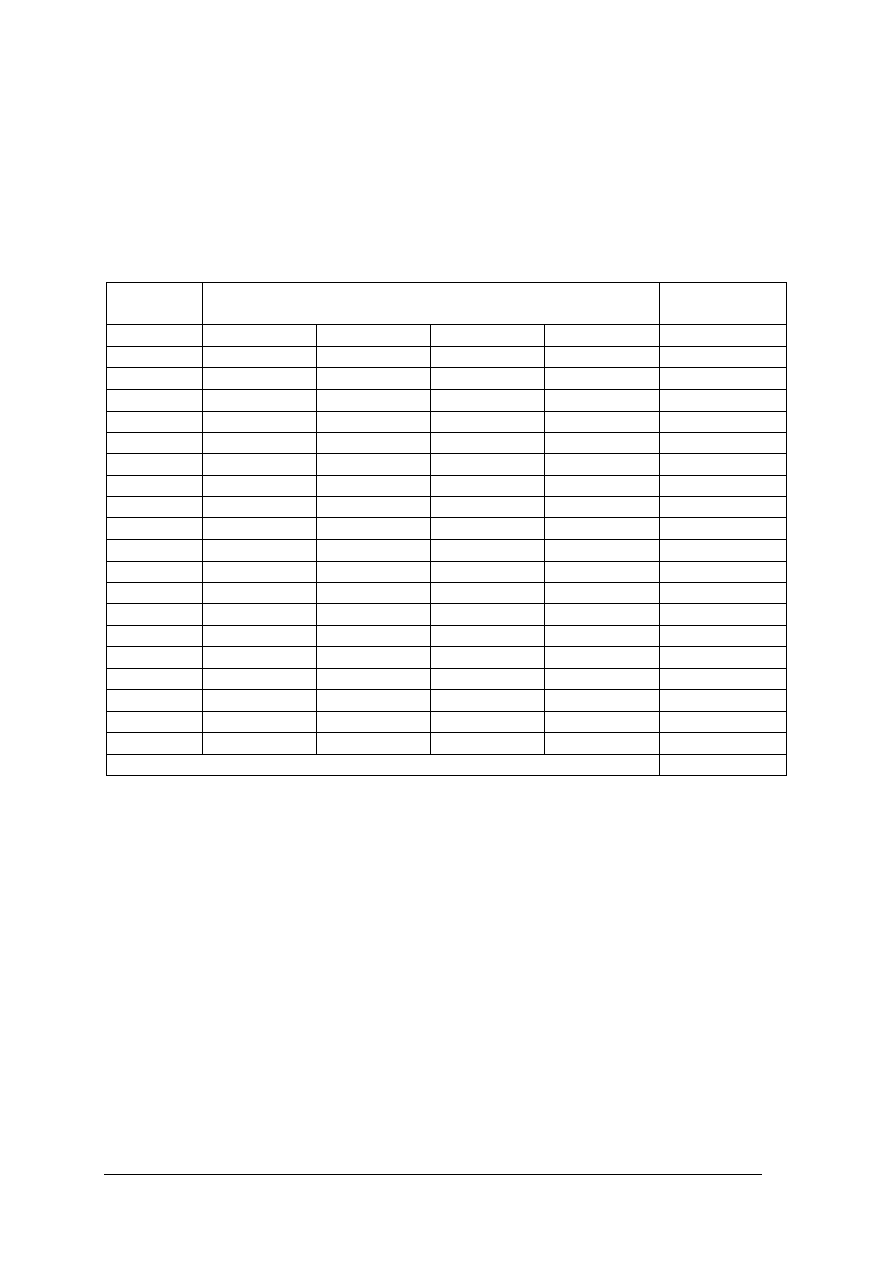

6. EWALUACJA OSIĄGNIĘĆ UCZNIA

Przykłady narzędzi pomiaru dydaktycznego

Test dwustopniowy do jednostki modułowej „Analizowanie ekonomicznych

uwarunkowań produkcji”

Test składa się z 20 zadań wielokrotnego wyboru, z których:

—

zadania są 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 16, 17, 18, 20 poziomu podstawowego,

—

zadania są 11, 13, 14, 15, 19 poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

—

dopuszczający – za rozwiązanie co najmniej 9 zadań z poziomu podstawowego,

—

dostateczny – za rozwiązanie co najmniej 12 zadań z poziomu podstawowego,

—

dobry – za rozwiązanie 15 zadań, w tym co najmniej 2 z poziomu ponadpodstawowego,

—

bardzo dobry – za rozwiązanie 18 zadań, w tym 4 z poziomu ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. d, 3. a, 4.b, 5. c, 6. a, 7. d, 8. a, 9. b, 10. c, 11. a,

12. c, 13. d, 14. a, 15. d, 16. a, 17. b, 18. b, 19. d, 20. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Wyjaśnić definicję struktury organizacyjnej

B

P

a

2

Określić

funkcje

podstawowe

w przedsiębiorstwie

B

P

d

3

Rozpoznać rodzaje struktury organizacyjnej

A

P

a

4

Scharakteryzować zasadę podziału pracy

C

P

b

5

Rozpoznać środki trwałe przedsiębiorstwa

A

P

c

6

Wyjaśnić definicję amortyzacji

B

P

a

7

Określić metodę ustalania normy zapasów

B

P

d

8

Wskazać zastosowanie produkcji niepotokowej

B

P

a

9

Wyjaśnić pojęcie logistyki

B

P

b

10

Scharakteryzować zasady rachunkowości

C

P

c

11

Zakwalifikować składniki do majątku jednostki

gospodarczej

C

PP

a

12

Wyjaśnić zasadę równowagi bilansowej

B

P

c

13

Dobrać dokumenty księgowe do określonego

zdarzenia gospodarczego

D

PP

d

14

Dobrać dokumenty księgowe do określonego

zdarzenia gospodarczego

D

PP

a

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

15

Obliczyć wartość podatku VAT wpłacanego do

urzędu skarbowego

D

PP

d

16

Określić wymagania przy różnych formach

opodatkowania

B

P

a

17

Określić wymagania przy różnych formach

opodatkowania

B

P

b

18

Wyjaśnić, co określa analiza SWOT

B

P

b

19

Przeanalizować rodzaje kanałów dystrybucji

C

PP

d

20

Rozróżnić źródła informacji marketingowej

A

P

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań zawartych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przeznaczonego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu masz 30 minut.

Powodzenia!

Materiały dla ucznia:

—

instrukcja,

—

zestaw zadań testowych,

—

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

ZESTAW ZADAŃ TESTOWYCH

1. Układ komórek organizacyjnych w przedsiębiorstwie i system ich powiązań między

sobą, to

a) struktura organizacyjna.

b) komórka organizacyjna.

c) podstawowe funkcje przedsiębiorstwa.

d) pomocnicze funkcje przedsiębiorstwa.

2. Funkcje podstawowe w przedsiębiorstwie

a) są takie same we wszystkich przedsiębiorstwach.

b) nie są uzależnione od charakteru przedsiębiorstwa.

c) to zarządzanie zasobami ludzkimi, logistyka.

d) stanowią główny przedmiot działalności firmy.

3. Schemat przedstawia

a) strukturę organizacyjną liniową.

b) strukturę organizacyjną liniowo-sztabową.

c) strukturę organizacyjną funkcjonalną.

d) schemat komórki organizacyjnej.

4. Zasada podziału pracy polega na

a) zwiększaniu nakładów w pewnym punkcie osiąga się wynik optymalny, a powyżej

którego następuje jego pogorszenie.

b) podzieleniu zadania, które ma być wykonane na czynności proste.

c) połączeniu wyspecjalizowanych wykonawców w jedną grupę działającą razem, która

będzie zwiększała wyniki pracy.

d) ciągłości pracy.

5. Środki, które są użytkowane przez czas dłuższy od czasu trwania jednego cyklu

produkcyjnego, i które przekazują w każdym cyklu produkcyjnym cząstkę swej wartości,

to

a) środki obrotowe.

b) produkty niezakończone.

c) środki trwałe.

d) wyroby gotowe.

6. Amortyzacja to

a) stopniowe zużycie środków trwałych i przenoszenie ich wartości na produkty

wytwarzane za ich pomocą.

b) wielkość zużycia środka trwałego w ciągu roku, wyrażona w pieniądzu.

c) procentowe zużycie się środka trwałego w ciągu roku.

d) wartość środka trwałego w momencie oddania go użytku.

Kierownik

Pracownik I

Pracownik II

Pracownik II

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

7. Za pomocą przeciętnego zużycia materiałów ustalana jest

a) norma wyrobów gotowych.

b) norma produkcji niezakończonej.

c) norma zakupów towarów.

d) norma zapasów materiałów.

8. Produkcja niepotokowa stosowana jest najczęściej w produkcji

a) małoseryjnej.

b) masowej.

c) jednorodnych wyrobów.

d) w której wykorzystywane są maszyny dostosowane do wytwarzania określonego

wyrobu.

9. Proces planowania, realizowania i kontrolowania sprawnego i efektywnego

ekonomicznie przepływu surowców, materiałów, wyrobów gotowych oraz odpowiedniej

informacji z punktu pochodzenia do punktu konsumpcji w celu zaspokojenia wymagań

klienta, to

a) produkcja potokowa.

b) logistyka.

c) produkcja niepotokowa.

d) produkcja szeregowa.

10. Zasada wiernego obrazu w rachunkowości polega na

a) przypisaniu wszystkich poniesionych kosztów i osiągniętych przychodów do tych

okresów sprawozdawczych (miesięcy), w których wystąpiły, niezależnie od zapłaty

lub wpływu środków pieniężnych.

b) założeniu, że działalność jednostki gospodarczej będzie kontynuowana w dającej się

przewidzieć przyszłości w niezmienionym istotnie zakresie.

c) odzwierciedlaniu prawidłowego i wiernego obrazu działalności jednostki

gospodarczej.

d) ewidencji operacji gospodarczych z podziałem na okresy sprawozdawcze (miesiące),

których one dotyczą.

11. Rzeczowy majątek trwały należy do

a) środków gospodarczych przedsiębiorstwa.

b) majątku obrotowego.

c) kapitału własnego.

d) kapitału obcego.

12. W bilansie majątkowym suma aktywów powinna być

a) większa od sumy pasywów.

b) mniejsza od sumy pasywów.

c) równa sumie pasywów.

d) mniejsza lub równa sumie pasywów.

13. Dokumentem potwierdzającym dokonanie sprzedaży towaru jest

a) raport kasowy.

b) dowód wypłaty.

c) polecenie przelewu.

d) faktura VAT.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

14. Do zestawienia danych wynikających z dokumentów sprzedaży służy

a) rejestr sprzedaży.

b) rejestr zakupów.

c) raport kasowy.

d) faktura VAT.

15. Przy rozliczeniu podatku VAT do urzędu skarbowego należy wpłacić

a) wartość podatku należnego.

b) 22% wartości towarów.

c) 7 % wartości towarów.

d) różnicę między podatkiem VAT naliczonym a należnym

16. Zwolnienie z obowiązku prowadzenia księgi rachunkowej są

a) podatnicy opodatkowani w formie karty podatkowej.

b) podatnicy rozliczający się na zasadach ogólnych.

c) osoby fizyczne prowadzące działalność gospodarczą.

d) osoby prawne.

17. Wartość miesięcznego ryczałtu wpłacana jest do urzędu skarbowego przez

a) podatników opodatkowanych w formie karty podatkowej.

b) podatników opodatkowanych ryczałtem od przychodów ewidencjonowanych.

c) osoby fizyczne prowadzące działalność gospodarczą.

d) osoby prawne.

18. Analiza SWOT, to analiza

a) sytuacji rynków docelowych.

b) szans i zagrożeń przedsiębiorstwa oraz słabych i mocnych stron.

c) strategii marketingowych.

d) pięciu sił napędowych do konkurowania na rynku.

19. Producent rolny sprzedaje mleko do miejscowej spółdzielni mleczarskiej, ta z kolei

przetworzone produkty mleczne sprzedaje do hurtowni. Hurtownia zaopatruje w

produkty mleczne okoliczne sklepy detaliczne. Podany przykład obrazuje kanał

dystrybucji

a) bezpośredni.

b) pośredni krótki.

c) bezpośredni długi.

d) pośredni długi.

20. Dane z publikacji rządowych, publikacji GUS i raportów agencji badań marketingowych,

to źródła informacji

a) pierwotnych.

b) wewnętrznych.

c) wtórnych zewnętrznych.

d) wtórnych wewnętrznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

KARTA ODPOWIEDZI

Imię i nazwisko..........................................................................................

Analizowanie ekonomicznych uwarunkowań produkcji

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

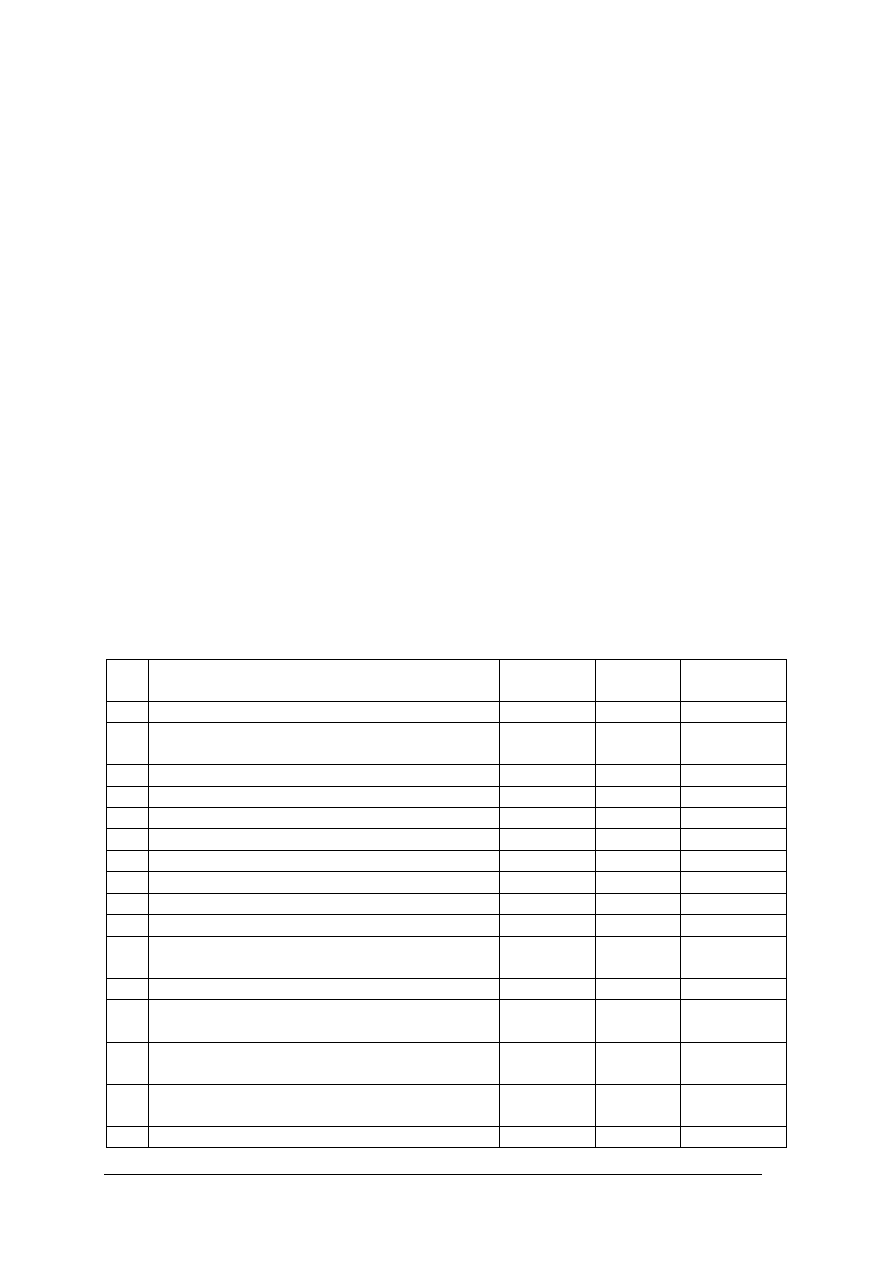

Test 2

Test dwustopniowy do jednostki modułowej Analizowanie ekonomicznych

uwarunkowań produkcji

Test składa się z 20 zadań wielokrotnego wyboru, z których:

—

zadania są 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 16, 17, 18, 20 poziomu podstawowego,

—

zadania są 11, 13, 14, 15, 19 poziomu ponadpodstawowego.

Punktacja zadań: 0 lub 1 punkt

Za każdą prawidłową odpowiedź uczeń otrzymuje 1 punkt. Za złą odpowiedź lub jej brak

uczeń otrzymuje 0 punktów.

Proponuje się następujące normy wymagań – uczeń otrzymuje następujące

oceny szkolne:

—

dopuszczający – za rozwiązanie co najmniej 9 zadań z poziomu podstawowego,

—

dostateczny – za rozwiązanie co najmniej 12 zadań z poziomu podstawowego,

—

dobry – za rozwiązanie 15 zadań, w tym co najmniej 2 z poziomu ponadpodstawowego,

—

bardzo dobry – za rozwiązanie 18 zadań, w tym 4 z poziomu ponadpodstawowego.

Klucz odpowiedzi: 1. a, 2. d, 3. a, 4.c, 5. a, 6. b, 7. d, 8. d, 9. b, 10. b, 11. a,

12. c, 13. d, 14. b, 15. d, 16. d, 17. b, 18. b, 19. c, 20. c.

Plan testu

Nr

zad.

Cel operacyjny

(mierzone osiągnięcia ucznia)

Kategoria

celu

Poziom

wymagań

Poprawna

odpowiedź

1

Wyjaśnić definicję komórki organizacyjnej

B

P

a

2

Określić

funkcje

wspomagające

w przedsiębiorstwie

B

P

d

3

Rozpoznać rodzaj struktury organizacyjnej

A

P

a

4

Scharakteryzować zasadę koncentracji pracy

C

P

c

5

Rozpoznać środki obrotowe przedsiębiorstwa

A

P

a

6

Wyjaśnić definicję raty amortyzacji

B

P

b

7

Określić metodę ustalania normy zapasów

B

P

d

8

Określić zastosowanie produkcji potokowej

B

P

d

9

Wyjaśnić pojęcie logistyki

B

P

b

10 Scharakteryzować zasady rachunkowości

C

P

b

11

Zakwalifikować

składniki

do

majątku

jednostki gospodarczej

C

PP

a

12 Wyjaśnić zasadę równowagi bilansowej

B

P

c

13

Dobrać dokumenty księgowe do określonego

zdarzenia gospodarczego

D

PP

d

14

Dobrać dokumenty księgowe do określonego

zdarzenia gospodarczego

D

PP

b

15

Obliczyć wartość podatku VAT wpłacanego

do urzędu skarbowego

D

PP

d

16 Określić wymagania przy różnych formach

B

P

b

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

opodatkowania

17

Określić wymagania przy różnych formach

opodatkowania

B

P

b

18 Wyjaśnić, co określa analiza SWOT

B

P

b

19 Przeanalizować rodzaje kanałów dystrybucji

C

PP

c

20 Rozróżnić źródła informacji marketingowej

A

P

c

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

Przebieg testowania

Instrukcja dla nauczyciela

1. Ustal z uczniami termin przeprowadzenia sprawdzianu z wyprzedzeniem, co najmniej

jednotygodniowym.

2. Omów z uczniami cel stosowania pomiaru dydaktycznego.

3. Zapoznaj uczniów z rodzajem zadań zawartych w zestawie oraz z zasadami punktowania.

4. Przygotuj odpowiednią liczbę testów.

5. Zapewnij samodzielność podczas rozwiązywania zadań.

6. Przed rozpoczęciem testu przeczytaj uczniom instrukcję dla ucznia.

7. Zapytaj, czy uczniowie wszystko zrozumieli. Wszelkie wątpliwości wyjaśnij.

8. Nie przekraczaj czasu przeznaczonego na test.

9. Kilka minut przed zakończeniem testu przypomnij uczniom o zbliżającym się czasie

zakończenia udzielania odpowiedzi.

Instrukcja dla ucznia

1. Przeczytaj uważnie instrukcję.

2. Podpisz imieniem i nazwiskiem kartę odpowiedzi.

3. Zapoznaj się z zestawem zadań testowych.

4. Test zawiera 20 zadań. Do każdego zadania dołączone są 4 możliwości odpowiedzi.

Tylko jedna jest prawidłowa.

5. Udzielaj odpowiedzi na załączonej karcie odpowiedzi, stawiając w odpowiedniej rubryce

znak X. W przypadku pomyłki należy błędną odpowiedź zaznaczyć kółkiem, a następnie

ponownie zakreślić odpowiedź prawidłową.

6. Pracuj samodzielnie, bo tylko wtedy będziesz miał satysfakcję z wykonanego zadania.

7. Jeśli udzielenie odpowiedzi będzie Ci sprawiało trudność, wtedy odłóż jego rozwiązanie

na później i wróć do niego, gdy zostanie Ci wolny czas.

8. Na rozwiązanie testu masz 30 minut.

Powodzenia!

Materiały dla ucznia:

—

instrukcja,

—

zestaw zadań testowych,

—

karta odpowiedzi.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

ZESTAW ZADAŃ TESTOWYCH

1. Zespół ludzi i środków kierowany przez przełożonego i wykonujący określone zadania,

to

a) komórka organizacyjna.

b) struktura organizacyjna.

c) podstawowe funkcje przedsiębiorstwa.

d) pomocnicze funkcje przedsiębiorstwa.

2. Funkcje wspomagające w przedsiębiorstwie

a) są uzależnione jest od charakteru przedsiębiorstwa.

b) to produkcja i sprzedaż wyrobów.

c) to gospodarka materiałami i zaopatrzenie

d) zapewniają możliwości realizacji funkcji podstawowych.

3. Schemat przedstawia

a) strukturę organizacyjną liniowo-sztabową.

b) strukturę organizacyjną liniową.

c) strukturę organizacyjną funkcjonalną.

d) schemat komórki organizacyjnej.

4. Zasada koncentracji pracy polega na

a) zwiększaniu nakładów w pewnym punkcie osiąga się wynik optymalny, a powyżej

którego następuje jego pogorszenie.

b) podzieleniu zadania, które ma być wykonane na czynności proste.

c) połączeniu wyspecjalizowanych wykonawców w jedną grupę działającą razem, która

będzie zwiększała wyniki pracy.

d) ciągłości pracy.

5. Środki produkcji w całości zużywane w jednym procesie produkcyjnym i które po

jednorazowym użyciu zmieniają swą formę, to

a) środki obrotowe.

b) produkty niezakończone.

c) środki trwałe.

d) wyroby gotowe.

Dyrektor

Kierownik I

Kierownik

II

Pracownik

I

Pracownik II

Pracownik III

Pracownik

IV

S

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

42

6. Rata amortyzacyjna, to

a) stopniowe zużycie środków trwałych i przenoszenie ich wartości na produkty

wytwarzane za ich pomocą.

b) wielkość zużycia środka trwałego w ciągu roku, wyrażona w pieniądzu.

c) procentowe zużycie się środka trwałego w ciągu roku.

d) wartość środka trwałego w momencie oddania go użytku.

7. Za pomocą średniego cyklu dostaw ustalana jest norma

a) wyrobów gotowych.

b) produkcji niezakończonej.

c) zakupów towarów.

d) zapasów materiałów.

8. Produkcja potokowa stosowana jest najczęściej w produkcji

a) małoseryjnej.

b) jednostkowej.

c) seryjnej.

d) masowej.

9. Proces planowania, realizowania i kontrolowania sprawnego i efektywnego

ekonomicznie przepływu surowców, materiałów, wyrobów gotowych oraz odpowiedniej

informacji z punktu pochodzenia do punktu konsumpcji w celu zaspokojenia wymagań

klienta, to

a) produkcja

b) logistyka.

c) cykl produkcyjny.

d) proces produkcyjny.

10. Zasada kontynuacji działania w rachunkowości polega na

a) przypisaniu wszystkich poniesionych kosztów i osiągniętych przychodów do tych

okresów sprawozdawczych (miesięcy), w których wystąpiły, niezależnie od zapłaty

lub wpływu środków pieniężnych.

b) założeniu, że działalność jednostki gospodarczej będzie kontynuowana w dającej się

przewidzieć przyszłości w niezmienionym istotnie zakresie.

c) odzwierciedlaniu prawidłowego i wiernego obrazu działalności jednostki

gospodarczej.

d) ewidencji operacji gospodarczych z podziałem na okresy sprawozdawcze (miesiące),

których one dotyczą.

11. Zapasy należą do

a) majątku obrotowego.

b) majątku trwałego.

c) kapitału własnego.

d) kapitału obcego.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

43

12. Zasada równowagi w bilansie majątkowym, oznacza, że

a) bilans zamknięcia na koniec roku jest bilansem otwarcia na początku następnego

roku.

b) bilans zamknięcia na koniec roku nie jest bilansem otwarcia na początku następnego

roku.

c) suma aktywów równa jest sumie pasywów.

d) składniki aktywów i pasywów muszą być zgodne ze stanem faktycznym.

13. Dokumentem przeznaczonym do prowadzenia ewidencji ilościowej w magazynie jest:

a) raport kasowy.

b) faktura VAT.

c) protokół zdawczo-odbiorczy.

d) kartoteka magzynowa.

14. Do zestawienia danych wynikających z dokumentów zakupów służy:

a) rejestr sprzedaży.

b) rejestr zakupów.

c) raport kasowy.

d) faktura VAT.

15. Przy rozliczaniu podatku VAT do urzędu skarbowego należy wpłacić

a) wartość podatku należnego.

b) wartość podatku naliczonego.

c) sumę podatku należnego i podatku naliczonego.

d) różnicę między podatkiem VAT naliczonym a należnym.

16. Prowadzenie ewidencji przychodów jest obowiązkowe dla

a) podatników opodatkowanych w formie karty podatkowej.

b) podatników rozliczających się na zasadach ogólnych.

c) osób fizycznych prowadzących działalność gospodarczą.

d) osób prawnych.

17. Opodatkowaniu w formie karty podatkowej podlegają

a) wszyscy przedsiębiorcy, którzy rozpoczynają działalność gospodarczą.

b) podatnicy, którzy złożyli do urzędu skarbowego deklarację w sprawie

opodatkowania w formie karty podatkowej.

c) podatnicy, którzy osiągnęli przychody z działalności 250000 euro.

d) tylko osoby fizyczne.

18. Analiza SWOT polega na analizie

a) sytuacji rynków docelowych.

b) szans i zagrożeń przedsiębiorstwa oraz słabych i mocnych stron.

c) strategii marketingowych.

d) pięciu sił napędowych do konkurowania na rynku.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

44

19. Producent rolny sprzedaje żywiec wieprzowy do miejscowego zakładu mięsnego, ten

z kolei przetworzone produkty mięsne sprzedaje do hurtowni. Hurtownia zaopatruje

w produkty mięsne okoliczne sklepy detaliczne. Podany przykład obrazuje kanał

dystrybucji

a) bezpośredni.

b) pośredni krótki.

c) bezpośredni długi.

d) pośredni długi.

20. Dane z publikacji rządowych, publikacji GUS i raportów agencji badań marketingowych,

to źródła informacji

a) pierwotnych.

b) wewnętrznych.

c) wtórnych zewnętrznych.

d) wtórnych wewnętrznych.

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

45

KARTA ODPOWIEDZI

Imię i nazwisko...............................................................................

Analizowanie ekonomicznych uwarunkowań produkcji

Zakreśl poprawną odpowiedź.

Nr

zadania

Odpowiedź

Punkty

1

a

b

c

d

2

a

b

c

d

3

a

b

c

d

4

a

b

c

d

5

a

b

c

d

6

a

b

c

d

7

a

b

c

d

8

a

b

c

d

9

a

b

c

d

10

a

b

c

d

11

a

b

c

d

12

a

b

c

d

13

a

b

c

d

14

a

b

c

d

15

a

b

c

d

16

a

b

c

d

17

a

b

c

d

18

a

b

c

d

19

a

b

c

d

20

a

b

c

d

Razem:

„Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

46

7. LITERATURA

1. Cholewicka-Goździk K. (red.): Marketing produktów rolno-żywnościowych. FAPA,

Warszawa 1997

2. Dębski S.: Ekonomika i organizacja przedsiębiorstw cz 1. WSiP, Warszawa 1994

3. Dębski S.: Ekonomika i organizacja przedsiębiorstw cz 2. WSiP, Warszawa 1994

4. Goraj. L., Kruk K., Winter M., Szadkowska-Rucińska M. Elementy Rachunkowości

FAPA, Warszawa 1998

5. Jabłonka K., Kałuża H., Marcysiak A., Nawrocki T., Szarek S.: Ekonomika w rolnictwie

cz.1. Wydawnictwo REA, Warszawa 2006

6. Klepacki B.:Ekonomika i organizacja rolnictwa. WSiP, Warszawa 1999

7. Kożuch A., Mirończuk A.: Podstawy ekonomiki agrobiznesu Cz. I. WSiP, Warszawa

2000

8. Kożuch A.: Ekonomika i organizacja obrotu rolnego. WSiP, Warszawa 1998

9. Krawczyk

S.

Logistyka

w

przedsiębiorstwie

www.wiedzainfo.pl/wyklady/102/logistyka_w_przedsiebiorstwie.html

10. Musiałkiewicz J.: Marketing. Ekonomik, Warszawa 2001

11. Niedzielski E., Łapińska A.: Zarządzanie firmą. WSiP, Warszawa 1999

12. Nowak E.: Rachunkowość – kurs podstawowy. Polskie Wydawnictwo Ekonomiczne,

Warszawa 1999

13. Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003r. w sprawie prowadzenia

podatkowej księgi przychodów i rozchodów Dz. U. nr 152, poz. 1457

14. Sawicki K. (red.) Rachunkowość finansowa. Polskie Wydawnictwo Ekonomiczne,

Warszawa 1999

15. Sznajder M., Przepióra A., Trębacz A.: Marketing produktów rolno-spożywczych.

Poznań. 1997

16. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług Dz.U. z 2004 nr. Nr 54,

poz. 535

17. Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym

od niektórych przychodów osiąganych przez osoby fizyczne Dz.U.98.144.930 ze zm.

18. Ustawa z dnia 29 września 1994r. o rachunkowości, Dz. U. 1994, nr 121, poz. 591

z późn. zm.

19. Wiśniewski A.: Marketing. WSiP, Warszawa 2001

20. www.zmduda.pl

21. Ziętara W.: Ekonomika i organizacja przedsiębiorstwa rolniczego. FAPA, Warszawa

1998

Literatura metodyczna

1. Dretkiewicz-Więch J.: ABC nauczyciela przedmiotów zawodowych. Operacyjne cele

kształcenia. Zeszyt 32. CODN, Warszawa 1994

2. Ornatowski T., Figurski J.: Praktyczna nauka zawodu. ITeE, Radom 2000

3. Plewka Cz.: Metodyka nauczania teoretycznych przedmiotów zawodowych. Cz. 1 i 2.

ITeE, Radom 1999

Wyszukiwarka

Podobne podstrony:

operator urzadzen przemyslu spozywczego 827[01] z3 02 u

operator urzadzen przemyslu spozywczego 827[01] z2 02 u

operator urzadzen przemyslu spozywczego 827[01] z3 01 n

operator urzadzen przemyslu spozywczego 827[01] o1 02 n

operator urzadzen przemyslu spozywczego 827[01] z1 02 n

operator urzadzen przemyslu spozywczego 827[01] o1 02 u

operator urzadzen przemyslu spozywczego 827[01] z2 02 n

operator urzadzen przemyslu spozywczego 827[01] z3 01 u

operator urzadzen przemyslu spozywczego 827[01] z1 02 u

operator urzadzen przemyslu spozywczego 827[01] z2 02 u

operator urzadzen przemyslu spozywczego 827[01] z1 02 n

operator urzadzen przemyslu spozywczego 827[01] z1 02 u

operator urzadzen przemyslu spozywczego 827[01] o1 02 n

operator urzadzen przemyslu spozywczego 827[01] z3 01 n

operator urzadzen przemyslu spozywczego 827[01] o1 02 u

operator urzadzen przemyslu spozywczego 827[01] z2 02 u

operator urzadzen przemyslu spozywczego 827[01] z2 02 n

więcej podobnych podstron