30

6. Metody mieszane

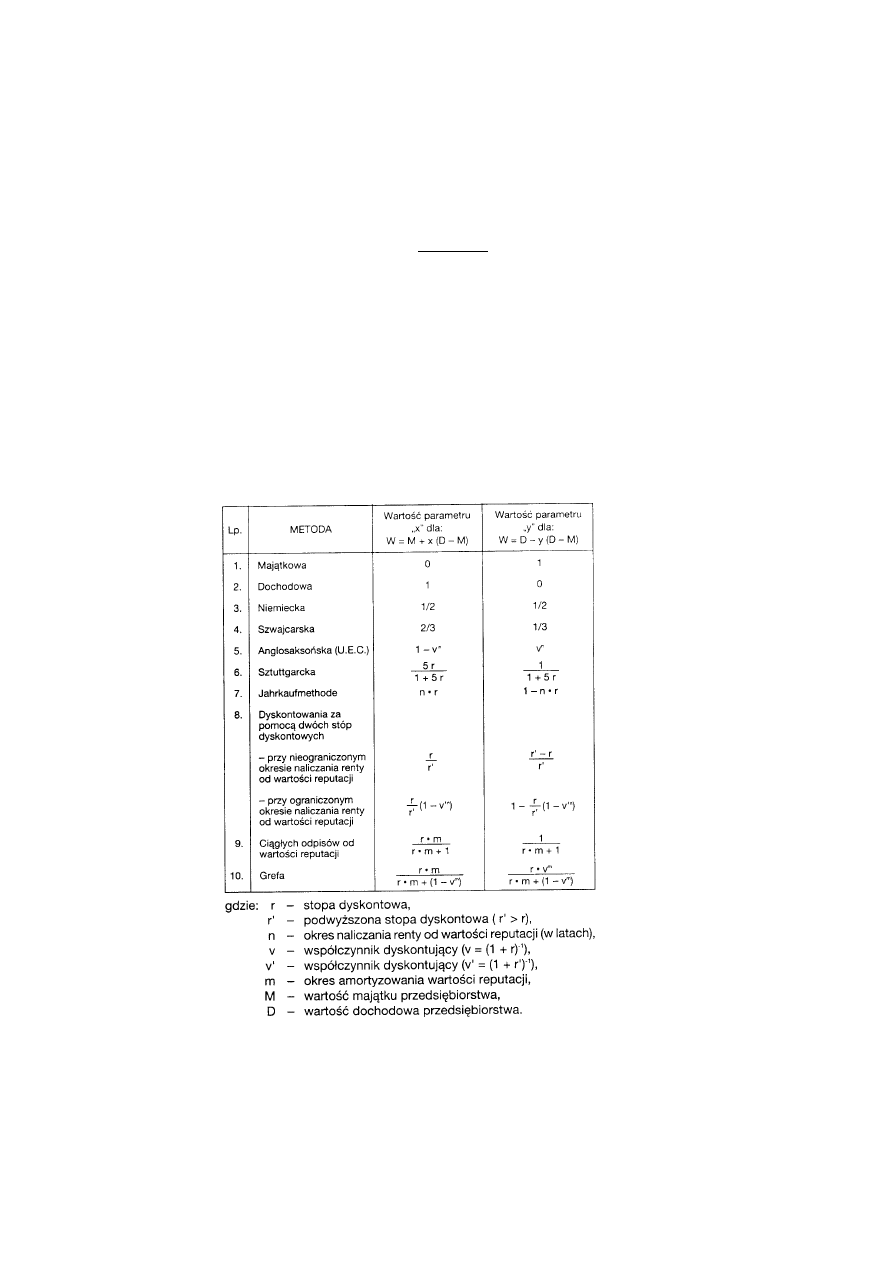

Metoda wartości średniej

(metoda Schmalenbacha, metoda berlińska, metoda nie-

miecka)

V = wartość średnia przedsiębiorstwa

W

M

= wartość majątku przedsiębiorstwa

W

D

= wartość dochodowa przedsiębiorstwa odpowiadająca rencie wieczystej (zysk roczny/koszt kapi-

tału)

Warunkiem zastosowania tej metody jest wyższa wartość dochodowa od wartości majątku, co jest

cechą charakterystyczną dobrych przedsiębiorstw. W odniesieniu do przedsiębiorstw słabych, dla

których wartość majątku przewyższa wartość dochodową, Schmalenbach proponuje opieranie wyceny

albo na wartości dochodowej, gdy jest ona mniejsza od wartości majątkowe, ale firma osiąga dodatni

wynik finansowy, albo na wartości likwidacyjnej, gdy przedsiębiorstwo ponosi straty.

Źródło: Borowiecki R. (red.), Wycena nieruchomości i przedsiębiorstw, tom 2, Twigger, Warszawa, s.

116.

2

D

M

W

W

V

31

Przykład 6.1

Wartość przedsiębiorstwa „P” metodą majątkową ustalono na 315 mln zł, a metodą dochodową na

421 mln zł. Obliczyć wartość przedsiębiorstwa metodą niemiecką i szwajcarską.

Rozwiązanie

Zgodnie ze współczynnikami w tabeli powyżej:

Metoda niemiecka:

W

P

= (W

M

+ W

D

)/2 = (315 + 420)/2 = 367,5 mln zł

Metoda szwajcarska:

W = M + x (D

– M),

x = 2/3

W = M + 2/3(D

– M)

W = M + 2/3D

– 2/3M

W = 1/3M + 2/3D

W = 1/

3 x 315 + 2/3 x 420 = 105 + 280 = 385 mln zł

Lub:

W = D

– y (D – M),

y = 1/3

W = D

– 1/3(D – M)

W = D

– 1/3D + 1/3M

W = 1/3M + 2/3D

W = 1/3 x 315 + 2/3 x 420 = 105 + 280 = 385 mln zł

Zalety i wady metod mieszanych:

Zalety:

prostota

szybkość

niski koszt

możliwość uśrednienia rozbieżnych wyników

Wady:

błędy wynikające z uśrednień

brak możliwości zastosowania przy znacznym zróżnicowaniu oszacowań

Wyszukiwarka

Podobne podstrony:

Finanse Wycena przedsiębiorstw Metody mnożnik (str 6)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Metody oparte na zdyskontowanych przepływach (str 6)

Finanse Wycena przedsiębiorstw Korekty dochodu (str 1)

Finanse - Wycena przedsiębiorstw, Wykaz zagadnień (str. 1)

Finanse Wycena przedsiębiorstw Wybór metody (str 3)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

Finanse Wycena przedsiębiorstw Fragment raportu z wyceny (str 19)

Finanse Wycena przedsiębiorstw Wart ekon i zysk dodatk (str 2)

Finanse - Wycena przedsiębiorstw, Test (str. 1)

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

Finanse Wycena przedsiębiorstw Wprowadzenie (str 9)

więcej podobnych podstron